Chasseurs de la nouvelle génération : cadre du coût du cycle de vie

Remerciements

Le rapport d'examen indépendant de KPMG et le cadre connexe ont été commandés par le Secrétariat du Conseil du Trésor dans le cadre de ses responsabilités énoncées dans le Plan à sept volets du gouvernement du Canada en réponse au chapitre 2 du Rapport du printemps 2012 du vérificateur général du Canada.

Les documents ont été révisés avant leur publication, conformément aux procédures d'assurance de la qualité régissant les publications et les communications du Secrétariat du Conseil du Trésor du Canada. Le document PDF est la version officielle.

Table des matières

- 1 Introduction

- 2 Contexte et démarche

- 3 Établissement du coût du cycle de vie

- 4 Cadre du CCV des CNG

- 4.1 Composantes du cadre du CCV

- 4.2 Personnes et organisation

- 4.3 Principes d'établissement du CCV des CNG : processus

- 4.3.1 Planification relative au CCV des CNG

- 4.3.2 Établissement de limites / d'hypothèses pour le modèle de CCV des CNG

- 4.3.3 Élaboration de la structure du modèle de CCV des CNG aux fins du parachèvement de l'étude

- 4.3.4 Établissement et documentation des données et alimentation du modèle de CCV des CNG

- 4.3.5 Examen, analyse et mise à jour des résultats du CCV des CNG

- 4.4 Considérations relatives aux livrables

- 5 Considérations relative à la mise en œuvre des principes du cadre du CCV des CNG

- 6 Sommaire des grands principes

- Annexes

1 Introduction

Le , le vérificateur général du Canada a présenté son rapport du printemps 2012 au Parlement. Le gouvernement a accepté les conclusions du vérificateur général et sa recommandation contenue au chapitre 2, intitulé « Le remplacement des avions de combat du Canada », selon laquelle le gouvernement doit préciser son évaluation des coûts du cycle de vie complet des F-35 et la rendre publique.

Pour donner suite à ce rapport, le gouvernement a annoncé qu'il adopterait sept mesures pour tenir compte des conclusions et de la recommandation du vérificateur général. Ce plan d'action à sept volets se résume comme suit :

- L'enveloppe de financement allouée pour l'acquisition des F-35 sera gelée.

- Le gouvernement du Canada établira immédiatement un nouveau Secrétariat du F-35 (le Secrétariat national d'approvisionnement en chasseurs, ou « SNAC ») au sein du ministère des Travaux publics et Services gouvernementaux Canada (« TPSGC »). Le secrétariat assumera le principal rôle de coordination pendant que le gouvernement agit pour remplacer la flotte des CF-18 du Canada. Un comité de sous-ministres sera constitué afin d'assurer la supervision du Secrétariat du F-35.

- Le ministère de la Défense nationale (« MDN »), par l'intermédiaire du Secrétariat du F-35, donnera des mises à jour annuelles au Parlement. Ces mises à jour seront déposées au plus tard 60 jours après la réception des prévisions de coûts annuelles du bureau du programme d'avions de combat interarmées (« ACI »), et ce, dès 2012. Le MDN donnera aussi, par l'entremise du Secrétariat et au besoin, des séances d'information techniques sur le calendrier des performances et les coûts.

- Le MDN continuera d'évaluer les options permettant de maintenir en puissance la capacité des Forces canadiennes en matière d'avions de chasse pour une grande partie du 21e siècle.

- Avant l'approbation du projet, le Secrétariat du Conseil du Trésor du Canada (« SCT ») commandera d'abord un examen indépendant des hypothèses du projet du MDN pour l'acquisition et le maintien en service ainsi que des coûts potentiels du F-35, et ledit examen sera rendu public.

- Le SCT examinera également les coûts d'acquisition et de maintien en service du F-35, et il veillera à ce qu'il y ait un respect intégral des politiques d'approvisionnement, et ce, avant l'approbation du projet.

- Industrie Canada, par l'intermédiaire du Secrétariat du F-35, continuera de trouver des occasions pour que l'industrie canadienne participe à la chaîne d'approvisionnement mondiale du programme d'ACI F-35, d'autres retombées potentielles pour le Canada en matière de maintien en puissance, d'essais et de formation. Industrie Canada donnera des mises à jour au Parlement pour lui expliquer les avantages.

Afin de fournir aux ministres du Conseil du Trésor (« CT »), au Parlement et à la population canadienne une évaluation des coûts du cycle de vie liés à l'acquisition d'ACI à titre de futurs chasseurs des Forces canadiennes, le SCT a commandé un rapport indépendant visant à étayer son analyse et son avis concernant le projet des chasseurs de la nouvelle génération (« CNG ») du MDN.

Le cadre du coût du cycle de vie (« CCV ») des CNG, contenu dans le présent rapport, établit une orientation claire pour le calcul et la présentation du CCV des CNG. Ce rapport, qui est fondé sur des principes, a été préparé pour les besoins particuliers du SCT et du MDN, et il doit être pris en compte dans son intégralité, une attention particulière devant être portée à la section 2.5 « Bien comprendre ce document ».

2 Contexte et démarche

2.1 Objet

Le cadre du CCV des CNG établit une orientation claire quant à la présentation d'informations sur l'établissement des coûts devant être utilisées par les fonctionnaires et les ministres du MDN et d'autres ministères fédéraux concernés, par les comités ministériels pertinents (p. ex., CT et Cabinet), de même que par le Parlement et ses représentants. Le cadre du CCV des CNG est fondé sur des principes et vise à faciliter l'obligation de rendre compte, la traçabilité, la transparence et la cohérence en ce qui a trait à la durée de vie des CNG. Par conséquent, la direction doit faire preuve de jugement dans l'application du cadre du CCV des CNG afin de soutenir présentation d'informations pertinentes relatives au coût du cycle de vie applicable à l'objectif visé.

2.2 Contexte

Le coût du cycle de vie a pour objectif ultime d'éclairer la prise de décisions. Le coût du cycle de vie et les principes du cadre du CCV des CNG peuvent être appliqués tout au long du cycle de vie du projet en soutien aux divers objectifs et décisions. Par conséquent, la direction doit absolument tenir compte de l'objectif particulier des informations relatives au coût lorsqu'elle exerce son jugement à l'égard des principes et des limites liés au CCV.

L'établissement du coût du cycle de vie constitue fondamentalement une activité de prévision et est donc imprécis et incertain, en raison de l'incidence imprévue des divers événements futurs éventuels. Le degré d'incertitude entourant les estimations de coûts est considérablement plus élevé aux premières étapes d'un projet qu'aux dernières. Étant donné que le projet des CNG en est la phase initiale de l'analyse des options, l'incertitude relative aux coûts sera élevée (voir la section 3.4), et il faudra faire preuve de prudence tant à l'égard de l'estimation que de la communication du degré d'incertitude dans l'estimation du CCV.

2.3 Contexte international

En vue de l'atteinte de cet objectif, le cadre du CCV des CNG tient compte des directives et des exigences qui s'appliquent actuellement au Canada. Ce cadre repose sur les pratiques exemplaires internationales adoptées dans le cadre de projets militaires à grande échelle comparables et de projets gouvernementaux de vaste envergure, de même que sur les pratiques exemplaires d'établissement du CCV.

KPMG a relevé ces pratiques exemplaires après avoir examiné soigneusement un éventail de sources pertinentes (énumérées à l'annexe A du présent rapport), et selon sa compréhension des pratiques courantes adoptées dans d'autres pays partenaires du programme d'ACI, dans la mesure où KPMG a pu les consulter (voir également l'annexe A du présent rapport). KPMG a consulté cinq pays partenaires du programme d'ACI (l'Australie, le Danemark, les Pays-Bas, la Norvège et la Turquie) par l'intermédiaire d'une note de consultation en 17 questions. L'Australie, les Pays-Bas et la Norvège ont fait parvenir leurs réponses. Dans le présent rapport, les informations publiques provenant des États-Unis et du Royaume–Uni ont également été examinées. Les pratiques résumées dans le cadre du CCV sont celles qui s'avèrent pertinentes aux fins de l'établissement du CCV des CNG. Il est important de souligner que tous les aspects de ces pratiques exemplaires en matière d'établissement du CCV ne devraient pas nécessairement être adoptés intégralement par l'ensemble des agences dans le cadre de tous les projets. La mesure dans laquelle les pratiques exemplaires doivent être suivies varie selon la nature du projet et le rapport coûts-avantages.

2.4 Considérations relatives à la conception du cadre

L'acquisition d'une bonne compréhension de l'objectif du cadre du CCV des CNG est une considération clé relativement à sa conception, puisqu'elle s'appuie sur l'obtention de l'information nécessaire à la prise de décisions de différents utilisateurs. Les besoins en matière d'information sont énoncés ci-dessous.

- Assurer la fourniture de mises à jour annuelles concernant les coûts, à compter de 2012, en ce qui a trait au programme d'ACI, comme il est indiqué à l'étape 3 du plan d'action en sept volets.

- Le MDN, par l'entremise du Secrétariat du F-35, fournira des mises à jour annuelles au Parlement. Ces mises à jour seront déposées au plus tard 60 jours après la réception des prévisions de coûts annuelles du bureau du programme d'ACI, et ce, dès 2012. Le MDN donnera aussi, par l'entremise du Secrétariat du F-35 et au besoin, des séances d'information techniques sur le calendrier des performances et les coûts.

- Veiller à ce que l'estimation du CCV puisse être examinée dans le cadre d'un processus d'examen indépendant, comme il est indiqué dans le cadre de référence concernant la structure de gouvernance du SNAC.

- Le Comité de gouvernance des sous-ministres (« CGSM »), le comité directeur interministériel (« CDI »), le Secrétariat, ainsi que le SCT, le ministère des Finances et le Bureau du Conseil privé (« BCP »), uniront leurs efforts pour que la diligence raisonnable soit appliquée tout au long de la mise en œuvre du plan d'action du SNAC, notamment par la communication de mises à jour annuelles vérifiées de manière indépendante sur l'établissement des coûts relatifs au programme d'ACI.

- Obtenir l'approbation du CT (autorités contractantes et chargés de projet) tout au long du projet des CNG, ce qui suppose l'exécution de l'étape 5 du plan d'action en sept volets.

- Avant l'approbation du projet, le SCT commandera d'abord un examen indépendant des hypothèses énoncées dans le projet du MDN concernant l'acquisition et le maintien en service ainsi que des coûts potentiels du F-35, et ledit examen sera rendu public.

- Permettre au SCT d'examiner les coûts d'acquisition et de maintien en service du F-35, conformément à l'étape 6 du plan d'action en sept volets.

- Le SCT examinera également les coûts d'acquisition et de maintien en service du F-35, et il veillera à ce qu'il y ait un respect intégral des politiques d'approvisionnement, et ce, avant l'approbation du projet.

- Bien qu'elles ne soient pas mentionnées explicitement dans les documents de référence, les exigences énumérées ci-dessous ont également été considérées, au terme de consultations avec les principales parties prenantes, comme des exigences propres au cadre du CCV des CNG :

- obtenir une nouvelle approbation du Cabinet à l'égard des CNG – dans le cadre du projet des CNG, il est possible que des approbations supplémentaires doivent être obtenues de la part du Cabinet;

- déterminer les exigences budgétaires supplémentaires pour le MDN;

- déterminer les obligations contractuelles;

- déterminer le contexte de la Stratégie de défense Le Canada d'abord et le montant de l'enveloppe budgétaire de son portefeuille.

Comme il a été mentionné dans l'énoncé de l'objet, les principaux objectifs en matière de conception du cadre sont les suivants :

- Obligation de rendre compte

- au Cabinet et au CT, ainsi qu'aux fonctionnaires qui relèvent des ministres responsables, à l'égard des approbations et de la surveillance concernant le projet des CNG;

- au Parlement, à ses comités et à ses représentants, afin de leur permettre de remplir leur mandat.

- Traçabilité

- pour établir un lien clair entre la capacité globale des CNG et les éléments sommaires ou détaillés du cadre d'établissement des coûts;

- pour établir un lien entre les variations du CCV et les variations associées expressément à la capacité, aux risques, aux hypothèses et aux d'autres éléments du CCV des CNG.

- Transparence

- pour permettre aux parties prenantes de bien comprendre et, au besoin, de valider l'information obtenue, tant détaillée que sommaire.

- pour permettre aux parties prenantes des autres pays partenaires du programme d'ACI d'évaluer la comparabilité et de comprendre le contexte des divers chiffres cités par les différents pays.

- Cohérence

- au fil du temps, à mesure que les estimations seront revues d'une année à l'autre et que les risques et les incertitudes liés aux CNG seront pris en considération;

- entre les différents mécanismes d'approbation (p. ex., approbations du Cabinet, des contrats du CT, des projets du CT, des dépenses du CT et approbations internes du MDN, etc.).

2.5 Bien comprendre ce document

Le présent document vise à aider le SCT et le MDN à préparer leur estimation du CCV du programme des CNG (le « programme »).

Les procédures mises en œuvre par KPMG ont porté uniquement sur des demandes, des comparaisons et des analyses d'informations désignées et fournies ainsi que sur des informations pertinentes provenant de pays comparables. Nous nous sommes appuyés sur les informations fournies par les participants au projet sans procéder à une vérification. Les informations contenues dans le présent document ne constituent pas un audit. Par conséquent, KPMG n'exprime aucune opinion à leur égard.

Le présent document a été préparé à l'intention du SCT et du MDN à l'appui de l'estimation que le MDN a faite du CCV du programme. Vous ne devez pas donner suite aux informations qui y figurent à moins d'avoir procédé à une analyse supplémentaire. Le cadre du CCV des CNG sera appliqué par le MDN, auquel incombe la responsabilité des décisions prises à l'égard de cette application.

Le présent document doit être pris en compte dans son intégralité. La sélection ou l'utilisation de parties isolées du présent document pourrait mener à une interprétation erronée des commentaires ou des analyses qui y figurent. Nous n'assumons aucune responsabilité à l'égard de l'utilisation que quiconque ferait de ce Rapport.

Nous nous réservons le droit, mais ne serons pas tenus, de revoir la totalité des constatations, des conclusions et des calculs contenus ou mentionnés dans le présent document, et, si nous le jugeons nécessaire, de modifier nos constatations, nos conclusions et nos calculs à la lumière de toute information portée à notre connaissance après la date du présent document.

3 Établissement du coût du cycle de vie

Le CCV est une estimation de l'ensemble des coûts associés à un produit, un projet ou un programme au cours de son cycle de vie. Ce terme est défini de façon plus précise ci-dessous. L'établissement du CCV est le processus par lequel le CCV est déterminé. Il est possible qu'un processus d'établissement du CCV ne vise pas à établir une estimation de coûts pour tous les éléments d'un projet ou d'un programme, ou pour la durée de vie entière d'un projet ou d'un programme. L'établissement du CCV vise avant tout l'élaboration d'estimations de coûts axées sur les objectifs du décideur – l'estimation peut avoir une portée très large (p. ex., estimation du coût d'un CNG sur sa durée de vie entière) ou plus limitée (p. ex., estimation de la conception de pompes à carburant la plus rentable).

3.1 Qu'est-ce qu'une estimation du coût du cycle de vie?

Il existe un certain nombre de définitions d'estimation du coût du cycle de vie (« ECCV »). Aux fins du présent document, nous utiliserons la définition d'ECCV énoncée dans le Cost Estimating and Assessment Guide1 du Government Accountability Office (« GAO ») des États-Unis, tel qu'il est illustré à la Figure 1 d'après la norme ISO 15686-5 :

[Traduction] L'ECCV permet une comptabilisation exhaustive et structurée de l'ensemble des ressources et des éléments de coût connexes nécessaires pour la conception, la mise en place, le déploiement et le maintien d'un programme en particulier. Le cycle de vie peut être vu comme une approche « du berceau au tombeau » quant à la gestion d'un programme tout au long de sa durée de vie utile. L'ECCV comprend la détermination de tous les éléments de coût se rapportant au programme, de l'étape de la conception initiale à celles de l'exploitation, du soutien et de la mise hors service. Elle doit tenir compte de tous les coûts passés (ou irrécupérables), actuels et futurs liés à chaque aspect du programme, quelle que soit la source de financement.

L'établissement du CCV favorise la prise de décisions, en particulier à l'étape de la planification initiale et de la formulation de concepts d'acquisition. Les études de rentabilité de la conception menées pendant cette période peuvent être évaluées en fonction du coût total, ou encore en fonction de la performance ou des aspects techniques. L'ECCV peut permettre d'étayer des décisions budgétaires, des points de décision centraux, des examens intermédiaires et des décisions en matière d'investissements.

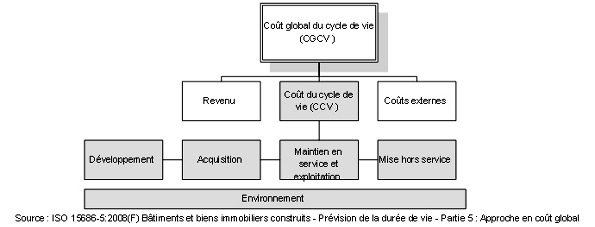

Figure 1 - Version textuelle

Cette figure est un schéma fonctionnel à quatre couches. La couche supérieure « Coûts de la vie entière » se divise en trois composantes à la deuxième couche : Revenu, Coûts du cycle de vie et Coûts externes. Le bloc du milieu, Coûts du cycle de vie, se divise à nouveau en quatre composantes à la troisième couche : Développement, Acquisition, Maintien en service et exploitation, et Mise hors service. La dernière couche, est intitulée Environnement, et sous-tend tout le diagramme.

Comme l'illustre le diagramme ci-dessus, l'établissement du CCV peut être considéré comme une composante de l'établissement du coût global du cycle de vie. Selon ce cadre, le revenu (p. ex., les frais de récupération engagés durant la phase de la mise hors service) et les coûts externes (p. ex., les coûts ou les avantages ayant une incidence sur des tiers, y compris d'autres ministères) ne sont pas pris en compte dans l'ECCV. Si certains revenus doivent être pris en compte dans l'évaluation des CNG, il faut qu'ils le soient dans le cadre d'autres processus dont le CCV constitue un facteur clé.

Nos recherches ont montré que, au cours de l'établissement du CCV, la durée de vie d'un actif est habituellement divisée en phases principales qui reflètent des aspects uniques de la durée de vie du programme. Dans le cadre du développement du projet des CNG, ces grandes phases ont à leur tour été divisées en sous-activités. Le projet des CNG est actuellement à la phase de l'analyse des options, laquelle fait partie de la phase de développement. Les principales phases d'un cycle de vie (illustrées à la Figure 1) se décrivent comme suit :

| Phase | Description |

|---|---|

| Développement du programme des CNG | Toutes les activités nécessaires pour l'approbation des dépenses. |

| Acquisition des CNG | Toutes les activités nécessaires pour la mise en service des CNG. |

| Maintien en service et exploitation des CNG | Activités courantes et entretien des CNG. |

| Mise hors service des CNG | Mise hors service des CNG et retrait de tout passif financier éventuel. |

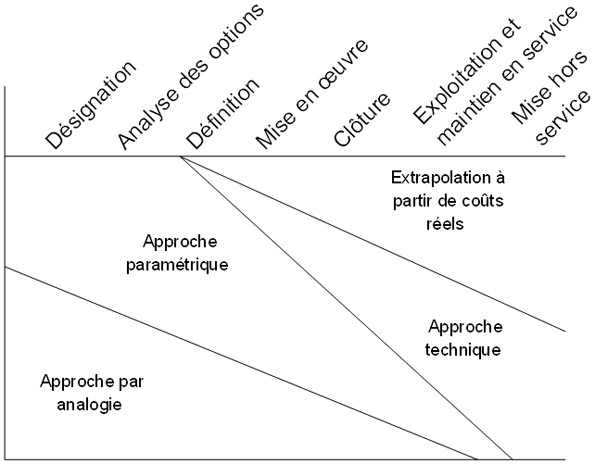

Le diagramme suivant sert à éclaircir le lien entre ces phases et celles suivies par le gouvernement du Canada et le MDN. À la date du présent rapport, le projet des CNG était à la phase de l'analyse des options.

Figure 3 - Version textuelle

Cette figure comporte deux rangées de blocs se présentant de travers. La première rangée contient quatre gros blocs ombrés représentant chacune des phases clés des coûts du cycle de vie : Développement, Acquisition, Maintien en service et exploitation, et Mise hors service. La deuxième rangée énumère les étapes liées aux phases clés. Directement en dessous d'élaboration se trouvent les étapes Identification, Analyse des options et Définition. Sous Acquisition on peut voir les étapes Mise en œuvre et Clôture ; sous Maintien en service et exploitation, l'étape Maintien en service et exploitation; sous Mise hors service, l'étape Mise hors service.

Il faut souligner que ces cycles seront souvent appelés à se chevaucher. Par exemple, la mise en service des CNG s'échelonnerait sur plusieurs années, de sorte qu'un certain nombre d'avions seraient en service, tandis que d'autres seraient encore à la phase de l'acquisition.

L'analyse du CCV peut être réalisée à n'importe quelle étape de ces phases. À mesure que le projet des CNG passera d'une phase à une autre, le modèle2 évoluera également de façon traçable. Les modifications consisteraient notamment en l'amélioration de la fidélité des estimations et en la prise en compte de données réelles. Il faut soit que le modèle puisse être adapté de façon à répondre à ces exigences futures, soit que l'information puisse être transférée dans un autre modèle adéquat de manière transparente et traçable au sein du cadre financier global du MDN.

3.2 Quels sont les coûts qui doivent être établis?

L'établissement du CCV doit être axé sur l'établissement des coûts des éléments qui entrent dans le champ d'application défini du programme.

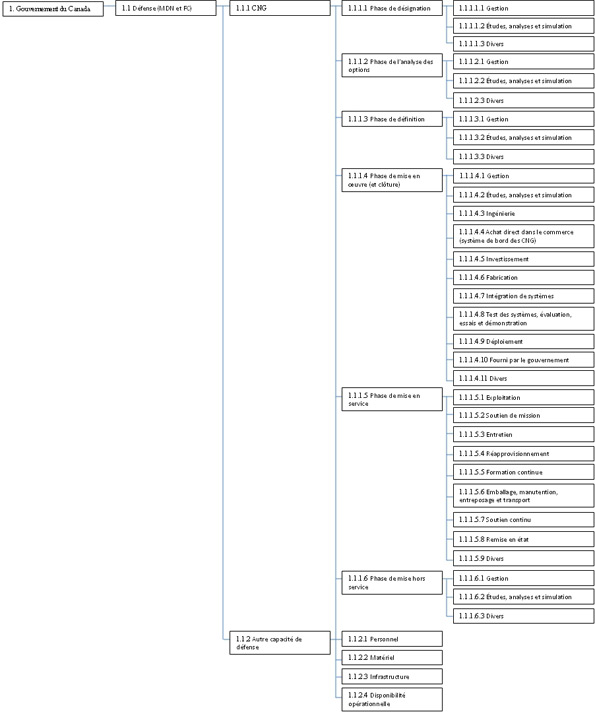

Dans le cas des CNG, il est primordial que les extrants du modèle de CCV du projet puissent être rattachés à la suite logique fondamentale ci-dessous (voir la Figure 4), dont le premier élément est la Stratégie de défense Le Canada d'abord3.

Chasseurs

À compter de 2017, 65 avions de chasse de la nouvelle génération pour remplacer (sic) la flotte existante de CF-18. Ces nouveaux chasseurs aideront nos militaires à défendre la souveraineté de l'espace aérien canadien, à demeurer un partenaire fiable dans la défense de l'Amérique du Nord à travers (sic) NORAD et à donner au Canada une capacité aérienne efficace et moderne pour les opérations internationales.

En l'absence de cette suite logique, il est possible que le programme pour lequel les coûts sont établis ne réponde pas aux exigences approuvées par le gouvernement. Par conséquent, l'une des composantes essentielles de l'établissement du CCV des CNG est l'analyse et l'évaluation des exigences relatives au programme et au projet, de même que des coûts applicables.

Figure 4 : Suite logique fondamentale

Figure 4 : Suite logique fondamentale – version textuelle

Figure 4 - Version textuelle

Cette figure est formée de quatre blocs ombrés. Le premier bloc est la Politique de défense Le Canada d'abord; le deuxième, énoncé des besoins; le troisième, Spécifications fonctionnelles; le quatrième, Coûts du cycle de vie.

Dans le plan d'action en sept volets (résumé à la section 1), il est indiqué que le MDN continuerait d'évaluer les options permettant de maintenir en puissance la capacité des Forces canadiennes en matière d'avions de chasse pour une grande partie du 21e siècle. Toutefois, l'étude réalisée actuellement vise expressément à préciser le cadre qui doit être appliqué pour l'évaluation de l'ECCV (y compris les aspects tels que le développement, l'acquisition, le maintien en service, la mise à niveau, l'exploitation et la mise hors service / le déclassement) d'une flotte de 65 avions de combat interarmées F-35A Lightning II, y compris des systèmes de propulsion et de mission, tout au long de leur durée de vie utile attendue.

3.3 Portée du CCV des CNG

D'après la définition de l'ECCV fournie à la section 3.1, « une ECCV peut permettre d'étayer des décisions budgétaires, des points de décision centraux, des examens intermédiaires et des décisions en matière d'investissements ». Aux fins de l'élaboration d'un cadre permettant d'étayer le CCV, il faut tenir compte des décisions, actuelles et à venir, pour lesquelles l'obtention d'informations sur le CCV pourrait s'avérer nécessaire.

3.3.1 Hiérarchies des éléments de coût relatifs au CCV des CNG

Les grands objectifs de l'établissement du CCV, tout au long de la durée de vie des CNG, consistent à prendre en considération les éléments suivants :

- Contrat – Quel est le coût des contrats d'acquisition et de maintien en services des CNG?

- Projet – Quel est le total des coûts liés au projet de livraison des CNG au Canada?

- Coûts marginaux – Quels sont les coûts marginaux liés à l'exploitation des CNG qui excèdent les coûts d'exploitation des chasseurs actuels?

- Programme – Quel est le total des coûts liés au programme, à savoir les coûts engagés pour la livraison et l'exploitation des CNG jusqu'à leur mise hors service?

- Portefeuille – Quels sont les coûts et activités connexes, outre ceux qui se rapportent aux CNG, sur lesquels le programme des CNG s'appuie?

Dans une large mesure, les limites du modèle de CCV que le MDN doit appliquer dépendent des exigences des principales parties prenantes, de sorte que ces limites doivent pouvoir être adaptées en fonction de ces exigences. Des précisions concernant ces exigences et l'adaptation du modèle de CCV sont fournies ci-dessous et à la section 3.3.2 du présent rapport.

Les limites de la portée sont établies de manière à représenter trois grands aspects : les différents objectifs de l'établissement du CCV, les obligations d'information diverses se rapportant à ces objectifs, de même que les différents éléments de coût qui s'appliquent à ces objectifs. Pour que les différents objectifs soient bien clairs, la notion d'obligation de rendre compte ainsi que les rôles quant à la prise de décisions et aux approbations sont également pris en considération.

Contrat

Ce volet concerne les contrats particuliers qui doivent être conclus pour la livraison des capacités globales du programme des CNG. Il englobe les contrats qui seraient conclus dans le cadre du projet des CNG (voir ci-dessous), ainsi que les coûts des contrats qui sont liés au programme des CNG et qui concernent le maintien en service et l'exploitation postérieurs à l'achèvement du projet lui-même. Au terme de l'établissement des obligations relatives au contrat par voie de consultations avec le MDN, la ministre de TPSGC doit demander l'approbation du contrat du CT.

Projet

Un projet consiste en une activité ou une série d'activités qui a un début et une fin. Un projet doit produire des extrants déterminés et des résultats précis à l'appui de l'objectif d'une politique gouvernementale, selon un calendrier et un plan de ressources clairement définis. Un projet est réalisé suivant des paramètres précis en matière de délais, de coûts et de rendement4. Le début d'un projet est normalement fixé à la fin de la phase de désignation, puisque le projet commence à la phase de l'analyse des options. L'achèvement et la clôture d'un projet sont généralement fixés lorsque la capacité opérationnelle totale est atteinte. Ces définitions sont présentées dans la documentation existante du MDN5.

Le projet des CNG est en cours (conformément à la définition énoncée ci-dessus) au sein du MDN; selon ce que nous savons, l'approbation du projet par le CT n'est pas encore requise pour le moment. Lorsqu'elle le sera, des analyses de plus en plus approfondies seront nécessaires, et d'autres aspects du projet devront être étudiés, comme la nature exacte de la démarcation entre la fin du projet et le passage aux activités courantes du programme des CNG.

Les coûts du projet des CNG comprendraient les coûts d'acquisition des avions, les coûts liés au soutien logistique initial, de même que tous les autres coûts6 directement liés à la mise en service des CNG pour le Canada. Une partie des coûts liés au contrat seraient donc incluse ici (soit dans les coûts liés au projet). Les coûts associés au projet engloberaient également les coûts de gestion des contrats, la formation initiale, les infrastructures, les coûts liés aux études et à la recherche, ainsi que les coûts de gestion du projet. Le fait d'en être à la phase de l'analyse des options signifie nécessairement que les dépenses liées aux activités globales, de même que la profondeur et l'étendue d'informations détaillées sur l'établissement des coûts, sont limitées.

Le volet du projet est axé sur l'ensemble des ressources régies par le bureau de projet des CNG, ainsi que sur leur obligation de rendre compte au sous-ministre de la Défense nationale à propos de l'exécution des éléments du projet des CNG, y compris les décisions importantes permettant de gérer le projet jusqu'à ce qu'il soit mené à bien. À différentes étapes, le ministre de la Défense nationale demanderait l'approbation du projet et le pouvoir de dépenser du CT.

Coûts marginaux

Les coûts marginaux correspondent aux variations des ressources qui sont supérieures ou inférieures aux coûts associés au programme actuel des CNG qui doivent être engagés tout au long la durée de vie des CNG (c.-à-d. après l'achèvement du projet des CNG). Ces coûts marginaux pourraient comprendre des éléments tels que des coûts supplémentaires liés au soutien, au carburant et à la main-d'œuvre. Les coûts marginaux se distinguent des coûts associés au projet, puisqu'ils représentent les coûts supplémentaires engagés après l'achèvement du projet.

Dans le cadre du processus d'approbation du projet, le ministre de la Défense nationale informerait le CT de l'ensemble des coûts marginaux annuels estimatifs associés aux CNG pour leur durée de vie suivant l'application de règles comptables appropriées. Par suite de l'achèvement du projet, des approbations pourraient également être demandées ultérieurement en vue du rajustement des niveaux de référence annuels en fonction de l'expérience et des circonstances relatives à l'exploitation, lesquelles se précisent au cours de la phase d'exploitation des CNG.

Programme

Ce volet est axé sur les coûts totaux de toutes les capacités du MDN qui participent directement au programme des CNG. Le terme « programme »7 décrit tout groupe de ressources et d'activités, ainsi que leurs extrants directs, amorcé aux fins d'un objectif déterminé ou d'une gamme d'objectifs interreliés et qui est administré par un ministère ou un organisme du gouvernement. Un programme se distingue d'un projet, qui comporte un objectif déterminé, une activité, un début et une fin, et il peut inclure divers projets à différents moments.

Pour plus de clarté, le programme des CNG est divisé en deux parties. Les chasseurs actuels représentent la flotte existante de chasseurs CF-18, tandis que les futurs chasseurs seront les CNG. Ces coûts se composeraient de l'ensemble des coûts associés au contrat et au projet, des coûts marginaux, de même que des coûts actuels, tels que les coûts d'exploitation et de maintien en service des escadrons, les coûts des infrastructures liées à leur exploitation et les coûts de main-d'œuvre.

Les coûts liés au programme comprennent les coûts actuels associés aux CF-18, ainsi que les coûts marginaux et les coûts liés au projet décrits précédemment. Ces coûts se composeraient notamment d'éléments tels que les coûts d'exploitation et de maintien en service des escadrons, les coûts des infrastructures liées à leur exploitation et les coûts de main-d'œuvre.

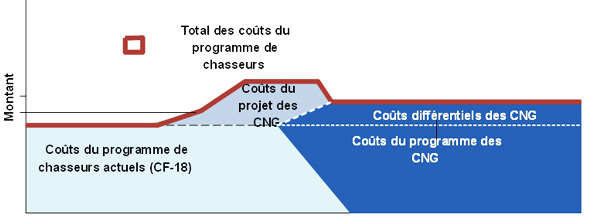

Coût du programme des CNG = coût du projet des CNG + coûts de maintien en service marginaux liés aux CNG + coûts d'exploitation marginaux liés aux CNG + coûts associés aux chasseurs actuels (CF-18)

Figure 5 - Version textuelle

Il s'agit d'un graphique linéaire qui illustre les coûts totaux du chasseur. L'axe des y montre le montant et l'axe des x, le temps. La ligne, qui est horizontale pour commencer, monte ensuite, se stabilise et redescend pour redevenir horizontale, mais inférieure à son niveau original.

La première ligne horizontale se prolonge tout au long du graphique. Au-dessous se trouvent deux zones ombrées de même taille, étiquetées « Coûts de programme du chasseur actuel (CF-18) » et « Coûts de programme du CNG ». Ces zones se rejoignent en une ligne diagonale, montrant un chevauchement des deux coûts.

La zone entre l'extension de la ligne horizontale originale et la hausse, la stabilisation et la descente de la ligne est ombrée et intitulée « Coûts du projet de CNG ». Cette zone se superpose à la zone située sous la ligne horizontale finale : « Coûts différentiels du CNG ».

Le lien entre les coûts du projet, les coûts du programme et les coûts marginaux est illustré à la Figure 5. Les coûts liés aux contrats n'y sont pas présentés, puisque les contrats auraient une incidence tant sur les coûts associés au projet que sur les coûts marginaux. Il faut souligner que la Figure 5 ne vise pas à représenter de manière proportionnelle les coûts liés au programme, les coûts associés au projet et les coûts marginaux. La Figure 5 présente les coûts marginaux positifs uniquement à titre d'illustration.

Portefeuille

Le volet « portefeuille » englobe les coûts engagés dans tous les volets décrits précédemment, ainsi que les coûts d'autres capacités qui, sur la base d'un jugement éclairé, contribuent indirectement au programme des CNG8. Ces types de coûts se rapportent notamment aux systèmes de recrutement qui assurent la formation de base des nouveaux pilotes, de même qu'au matériel de surveillance et de renseignement susceptible d'accroître l'efficacité des CNG.

Sommaire

Chacune de ces limites devient importante aux étapes cruciales du processus décisionnel, de même qu'à l'égard de certains aspects de la gestion continue. Cette question est abordée ci-dessous et est examinée en profondeur à la section 4.3.2 du présent rapport.

Cadre du CCV des CNG : livrables

Le processus d'établissement du CCV permet d'adopter une approche commune et uniforme relativement à la fourniture de livrables aux décideurs clés et aux principales parties prenantes. Ce processus vise à ce que l'information fournie à différentes fins puisse faire l'objet d'un rapprochement afin de permettre d'assurer l'uniformité de la pratique et de l'information présentée.

Dans ce contexte, les livrables correspondent à ce qui est fourni au décideur final. Ces livrables sont généralement adaptés à un auditoire non averti et font souvent partie d'une série de documents fournis à l'appui de décisions.

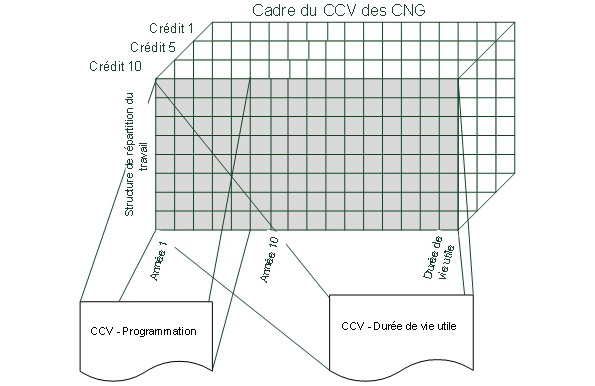

Dans le contexte du cadre du CCV des CNG, certains de ces livrables mèneraient aussi à une segmentation des coûts au sein de la structure de crédit parlementaire du MDN (crédits 1, 5 et 10, soit Dépenses de fonctionnement, Dépenses en capital et Dépenses de contributions).

Ces livrables permettraient aussi d'étayer directement les approbations nécessaires à l'égard de points de décision, comme les approbations de contrats, de projets et de dépenses.

Figure 6 - Version textuelle

Ce cube tridimensionnel est composé de volumes spécifiques associés à des figures représentant des documents.

Les dimensions du cube sont le temps (longueur), la structure de répartition du travail (hauteur) et les crédits (profondeur). La dimension temps (longueur) comprend de nombreux segments et est étiquetée de la façon suivante sur l'axe : Année 1, Année 10 (à un peu moins de la moitié) et, à l'extrémité, Vie utile. La dimension Crédits comporte trois segments : Crédit 10, Crédit 5 et Crédit 1. La dimension Structure de la répartition du travail (hauteur) compte de nombreux segments, mais aucun n'est étiqueté. La figure de document « CCV des programmes » est liée à peu près la moitié du cube (de l'année 1 à avant l'année 10, à toute la structure de la répartition du travail et à tous les crédits).

La figure de document « CCV pour l'analyse de la vie utile » est liée à la totalité du cube (toutes les années, toute la structure de la répartition du travail et tous les crédits.

3.3.2 Décisions nécessitant le recours au cadre du CCV des CNG

La section suivante décrit les étapes clés ou les points de décision particuliers qui, au cours des prochaines années, nécessiteront le recours au cadre du CCV des CNG. Ils sont fondés sur les processus d'approbation existants du gouvernement fédéral, y compris les décisions et les approbations ministérielles, les approbations du CT et du Cabinet, ainsi que les approbations du Parlement.

La présente section ne traite pas des approbations obtenues ni des activités entreprises avant l'élaboration du cadre du CCV des CNG. Le MDN a réalisé une grande partie des deux premières phases d'un projet type, soit la phase de désignation et la phase de l'analyse des options.

3.3.2.1 Approbations du MDN

Au sein du MDN, le cadre du CCV des CNG serait utilisé afin de soutenir la portée intégrale des activités de planification stratégiques et opérationnelles et des activités de gestion. Au cours de la phase de développement, l'ECCV serait progressivement améliorée grâce à la prise en compte d'informations plus fiables et à l'accroissement du degré de certitude entourant un certain nombre d'aspects liés au projet. Le modèle serait régulièrement mis à jour à mesure que de nouvelles informations seraient obtenues. Jusqu'à la phase menant aux points de décisions, le modèle ferait l'objet d'un examen indépendant visant à fournir l'assurance aux décideurs que l'ECCV est convenable compte tenu de l'état d'avancement du programme et de ses caractéristiques globales.

Tout au long de la phase de l'acquisition, de plus en plus de données réelles pourraient être consultées, et des données plus fiables seraient obtenues sur les coûts d'exploitation et de maintien en service. Dans le cadre de l'élaboration de la définition et de la mise en œuvre du projet, l'accent serait mis davantage sur l'utilisation des coûts liés au projet de CCV à l'appui des méthodes de gestion de projet et de gestion de la performance. Aux fins de l'établissement du budget du MDN, l'ECCV serait probablement revue et mise à jour une fois l'an pour qu'y soient reflétées les connaissances améliorées relatives aux éléments du projet et les modifications connexes des coûts d'exploitation et de soutien.

3.3.2.2 Approbations de projets

Avant le début de la phase de définition d'un projet, l'approbation du projet par le CT doit être obtenue dans le cadre d'un projet d'une telle envergure9. La portée, le calendrier et le coût d'un projet doivent être précisés dans un énoncé de projet faisant partie de la présentation que le ministre de la Défense nationale soumet au CT en vue de l'obtention d'un pouvoir de dépenser. L'énoncé de projet doit comprendre un résumé du plan de gestion du projet, de la charte de projet et de l'analyse de rentabilité. Les renseignements particuliers qui doivent être fournis comprennent les directives selon lesquelles l'analyse des coûts doit tenir compte de tous les CCV10. Des directives précises sur cette analyse des coûts sont fournies dans les paragraphes qui suivent.

Selon le processus d'approbation du projet, le degré de certitude augmente au fur et à mesure de l'état d'avancement du projet. Ce processus d'approbation repose sur trois vastes niveaux d'estimations de coûts11 :

- Estimation fondée sur un ordre de grandeur approximatif : estimation préliminaire généralement fondée sur des hypothèses et des estimations de coûts tirées de situations précédentes et de méthodes d'établissement des coûts très poussées. Il en résultera ainsi des écarts généralement importants entre les estimations de coûts et les coûts réels. Il s'agit habituellement du type d'estimation qui sera établie durant les phases de désignation et de l'analyse des options d'un projet.

- Estimation fondée sur des coûts repères : estimation des coûts reposant sur une définition poussée de la répartition des coûts, l'application de coûts normalisés et d'autres recherches à l'appui des hypothèses et des estimations de coûts.

- Estimation fondée sur des coûts substantifs : répartition très détaillée du coût des dépenses prévues pour tous les éléments de coût importants. Le coût réel du projet ou du programme devrait se situer dans une plus petite échelle de valeurs, car le degré de certitude dans les estimations de coûts augmente.

Avant de faire l'objet d'une première demande de pouvoir de dépenser et d'approbation du projet au Conseil du Trésor, un projet devrait renfermer uniquement des estimations selon un ordre de grandeur approximatif12. À mesure que le projet approche de la phase de définition, les estimations de coûts devraient progresser au-delà des estimations selon un ordre de grandeur approximatif. Dans cette première présentation à l'intention du CT, un pouvoir de dépenser pour la phase de définition du projet serait demandé pour la première partie du projet. À la phase de définition, les travaux devant être effectués à la phase de la mise en œuvre sont précisés afin qu'une estimation fondée des coûts puisse être établie pour la phase de la mise en œuvre. La présentation et l'énoncé de projet initiaux contiendraient une estimation fondée des coûts pour la première partie du projet, ainsi qu'une estimation indicative du total des coûts du projet. En outre, le montant total des coûts engagés tout au long du programme des CNG serait présenté à titre informatif aux ministres du CT, et une déclaration serait soumise sur le mode de financement des montants supplémentaires relatifs aux coûts liés au programme existant (p. ex., réaffectation).

Dans l'énoncé de projet dont il est question ci-dessus, le ministre de la Défense nationale proposerait également la définition des étapes clés marquant le moment auquel le projet serait de nouveau présenté au CT et le moment auquel un pouvoir de dépenser supplémentaire chercherait à être obtenu. Pour les présentations ultérieures (p. ex. dans le cas où le MDN serait sur le point de démarrer la phase de la mise en œuvre), le MDN demanderait un pouvoir de dépenser à l'égard de la partie de la phase de la mise en œuvre pour laquelle une estimation fondée des coûts a été faite. Cette présentation contiendrait notamment un énoncé de projet révisé à l'appui de la demande. L'énoncé de projet présenterait les coûts du projet mis à jour, de même que les coûts marginaux mis à jour des CNG. Si la portée ou les coûts du projet ont été modifiés par rapport à ce qui avait été approuvé au point de décision relatif à l'approbation du projet, une demande doit être faite afin qu'une nouvelle décision soit prise quant à l'approbation du projet. Dans le cadre du projet des CNG, les présentations visant à demander un pouvoir de dépenser (et l'approbation renouvelée du projet, s'il y a lieu) nécessiteraient l'obtention d'informations tant à l'égard du projet que des coûts marginaux.

Les données relatives au CCV qui sont soumises au CT dans les diverses présentations doivent, pour être efficaces, représenter le total des coûts du projet et des coûts marginaux qui sont nécessaires à la délivrance de l'énoncé des exigences approuvé. Afin de fournir le contexte nécessaire, il serait préférable de dresser un portrait global du CCV, à savoir le total des coûts associés au projet des CNG, des coûts marginaux des CNG et des coûts liés au programme des CNG.

3.3.2.3 Approbations des contrats

Une présentation distincte (ou une présentation conjointe annexée à la demande d'approbation du projet et de pouvoir de dépenser susmentionnée) doit être soumise au CT pour l'obtention du pouvoir de conclure un contrat relatif aux CNG. C'est la ministre de TPSGC qui doit chercher à obtenir le pouvoir de conclure un contrat. Les coûts liés au contrat engloberaient les coûts d'acquisition ou les coûts de maintien en service, suivant la nature de la méthode d'approvisionnement privilégiée. Selon la durée du contrat, la portée des coûts de maintien en service pourrait s'étendre au-delà de l'achèvement du projet, jusqu'à la phase d'exploitation du programme des CNG.

Si les coûts liés au contrat devaient ultérieurement augmenter, ou si le contrat devait subir des modifications entraînant une hausse de sa valeur, ou une altération de sa portée ou de son calendrier, des présentations supplémentaires devront être soumises au CT. Dans chaque présentation relative à l'approbation d'un contrat, des renseignements tirés de l'ECCV des CNG devront être fournis sur le plan du contrat aux fins du projet (et du programme) des CNG.

3.3.2.4 Obligation de rendre compte et rapport

Dans le cadre de sa mise à jour annuelle, le MDN est tenu de faire rapport au Parlement au sujet des CNG. L'objectif central de cette mise à jour est de permettre au Parlement de bien comprendre l'évolution du projet des CNG et de lui fournir des renseignements à jour sur le CCV. Étant donné que l'accent doit être mis sur la transparence et l'obligation de rendre compte, cette mise à jour annuelle doit traiter de différents niveaux de la hiérarchie du CCV des CNG. Plus particulièrement, cette mise à jour doit tenir compte de tous les coûts devant être engagés, y compris ceux qui se rapportent au programme. Les rapports concernant le projet doivent porter sur une période définie en fonction de l'ensemble des coûts estimatifs qui seront engagés jusqu'à la mise hors service de la totalité des CNG, de même que des coûts qui ont déjà été engagés.

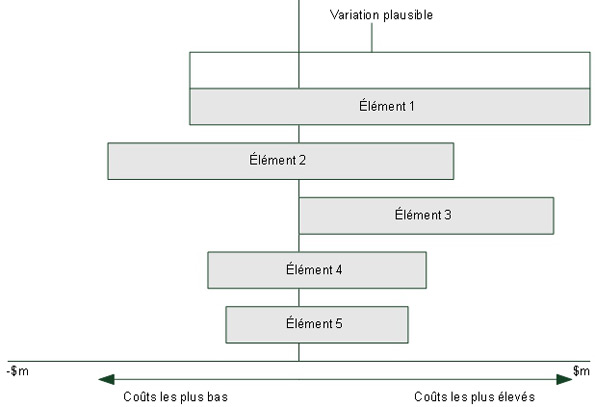

3.4 Limites fondamentales de l'ECCV

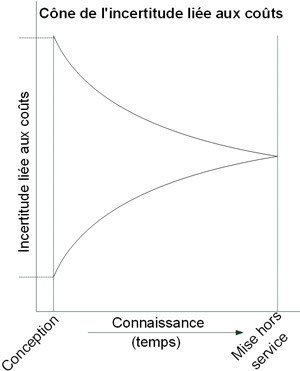

Figure 7 - Version textuelle

Il s'agit d'un graphique linéaire où l'axe horizontal est nommé Savoir/temps. Le début de l'axe horizontal est désigné « Conception » est la fin « Mise hors service ». L'axe vertical n'est pas nommé, mais un segment spécifique est intitulé « Incertitude liée aux couts ». Les niveaux supérieur et inférieur du segment Incertitude liée aux coûts sont les points de départ de deux lignes – celle du bas dessine une courbe vers le haut et celle du haut dessine une courbe vers le bas, les deux se rencontrant au point directement au-dessus de « Mise hors service » sur la ligne chronologique. La zone entre ces lignes est en forme de cône.

« lorsqu'une estimation de coût consiste en un nombre unique, la probabilité qu'elle se concrétise est, en fait, nulle. »

OTAN, RTO-TR-SAS-076

L'établissement du CCV est, à la base, un exercice de prévision; il est donc imprécis, incertain et très sensible à différents facteurs pouvant s'avérer difficiles à quantifier au moment de la détermination du CCV. Au fil de l'évolution d'un projet, les connaissances s'accumulent, puisque les calculs sont fondés sur des données d'une précision et d'une fiabilité croissantes, et les hypothèses sont testées et validées, ce qui hausse le niveau de certitude entourant l'ECCV.

Le gouvernement et le public cherchent souvent un degré de précision élevé pouvant s'appuyer sur l'information disponible. Il convient de faire preuve de rigueur quant à l'estimation du degré d'incertitude (intervalle de confiance) et à une communication claire à cet égard.

Les incertitudes liées au projet s'atténuent à mesure qu'il évolue. Par exemple, au cours de la phase de développement, le degré d'incertitude relatif aux phases ultérieures (acquisition, maintien en service et exploitation, mise hors service) demeurerait relativement élevé, tel que l'illustre l'extrémité gauche de la Figure 7. À mesure que la phase de développement avancerait et serait sur le point de s'achever, certains des coûts liés aux phases ultérieures se préciseraient. Toutefois, en ce qui concerne les estimations relatives à l'exploitation, un niveau d'incertitude important demeurerait jusqu'à ce que la phase de l'exploitation soit bel et bien enclenchée. Au fil de la progression de la phase de l'exploitation, les coûts se préciseraient, mais un certain degré d'incertitude subsisterait tout de même en ce qui a trait, par exemple, aux fluctuations des coûts du carburant ou des cours du change.

3.5 Évolution du cadre du CCV des CNG

Le cadre du CCV des CNG a été élaboré en vue de l'établissement d'une orientation claire quant à la présentation d'informations sur le CCV pendant la durée de vie des CNG. Par conséquent, bien que le cadre du CCV des CNG demeure relativement stable du début à la fin, les informations, les données et les hypothèses sous-jacentes évolueraient, puisqu'elles deviennent plus précises tout au long de la durée de vie du programme. Par conséquent, le niveau de confiance des décideurs et des parties prenantes à l'égard des coûts présentés augmenterait de plus en plus, à mesure que le programme évolue.

À titre d'exemple de l'évolution du cadre, au sein de l'Australia Defence Materiel Organization, les attentes fixées à l'égard de niveaux croissants de connaissances relatives au projet sont illustrées dans le diagramme « Cotes de maturité d'un projet », élaboré d'après l'étude et l'analyse des sept grandes caractéristiques d'un projet.

- Calendrier – Quel niveau de confiance le calendrier inspire-t-il?

- Coût – Quel niveau de confiance l'estimation du coût du projet inspire-t-elle?

- Exigences – Dans quelle mesure les exigences sont-elles définies et comprises?

- Compréhension technique – Quel est le niveau de compréhension des solutions?

- Difficulté technique – Quel est le degré de complexité technique lié à la fourniture de la solution?

- Aspect commercial – Quel niveau de confiance les parties prenantes du secteur inspirent-t-elles quant à leur capacité de fournir la solution?

- Exploitation et soutien – Les effets ressentis sur l'environnement d'exploitation et de soutien sont-ils bien compris et planifiés adéquatement?

L'Australian Defence Materiel Organization s'attend à ce que les niveaux de connaissances et de confiance à l'égard de chacune de ces caractéristiques augmentent à mesure que le projet évolue et est soumis à des examens internes et externes. Une note de 1 à 10 est attribuée à chacune de ces caractéristiques, pour une note cumulative maximale de 70. Comme l'illustre la Figure 8 ci-dessous, la cote d'un projet devrait normalement s'accroître au fil du temps.

Figure 8 - Version textuelle

Ce graphique linéaire a pour titre « Cotes de référence – Maturité d'un projet à différentes étapes du cycle de vie ».

L'axe horizontal, qui montre les étapes du cycle de vie, est étiqueté par deux rangées d'information. L'étiquette « Définition de la capacité » se superpose à cinq segments de l'axe horizontal de la façon suivante : élaborer le PCD, Décider des options viables en matière de capacité, 1er examen, Propositions/offres de l'industrie et 2e examen. L'étiquette « Prestation de la capacité » chevauche le segment 2e examen de l'étiquette Définition de la capacité et huit autres étiquettes comme suit : établissement d'un marché, Conception préliminaire, Examen critique de la conception, Intégration et essai des systèmes, Essai de réception, Acceptation en service, Acceptation du contrat définitif et Achèvement du projet.

L'axe vertical, qui indique les cotes de référence est divisé en plages, comme suit : de 7 à 13, 14 à 20, 21 à 27, 28 à 34, 35 à 41, 42 à 48, 49 à 55, 56 à 62, 63 à 69 et 70.

Les lignes du graphique grimpent du coin inférieur gauche au coin supérieur droit, montrant les liens spécifiques entre les étapes du cycle de vie et les cotes de référence : élaborer le PCD, score de 13; Décider des options viables en matière de capacité, cote de 16; 1er examen, cote de 21; Propositions/offres de l'industrie, cote de 30; 2e examen, cote de 35, établir un marché, cote de 42; Examen préliminaire de la conception, cote de 45; Examen critique de la conception, cote de 50; Intégration et essai des systèmes, cote de 55; Essai de réception, cote de 57; Acceptation en service, cote de 67, Acceptation du contrat définitif, cote de 69 et Achèvement du projet, cote de 70.

Il serait raisonnable de s'attendre à ce que les mêmes niveaux de maturité et de confiance soient observés à l'égard du modèle de CCV des CNG. À la phase de développement du projet, peu d'éléments sont connus et les coûts sont très incertains. À mesure que le projet chemine vers les phases de l'acquisition, du maintien en service et de l'exploitation, de plus en plus d'informations sont recueillies, ce qui accroît le degré de certitude à l'égard de l'ECCV.

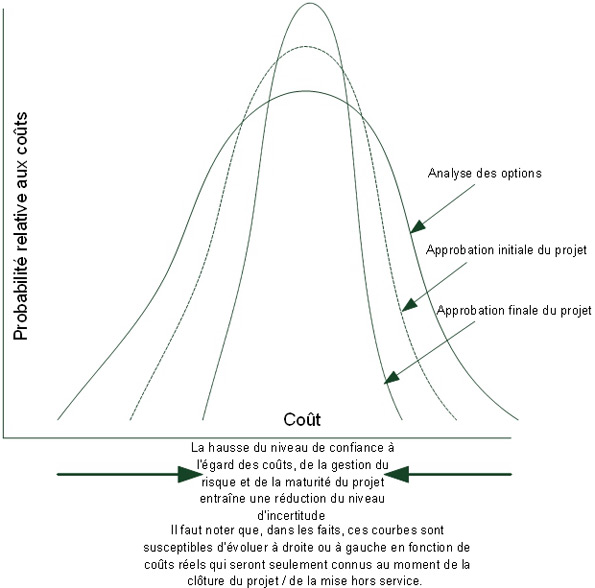

Il doit être clair que, à mesure que le programme des CNG progresse, le niveau de confiance à l'égard des estimations ira en s'accroissant, du fait de la hausse du niveau de confiance à l'égard des données sous-jacentes. La maturité d'un modèle de coût peut également s'expliquer par la maturité des méthodes d'estimation des coûts utilisées, en commençant par l'utilisation de données analogues et en terminant par l'utilisation de données techniques, étayées par les coûts réels liés au contrat. La Figure 9 ci-dessous vise à faire état des types de changements qui peuvent survenir. Il faut noter que ce tableau n'est donné qu'à titre indicatif, qu'il a été conçu pour transmettre les notions abordées, et qu'il ne doit servir à évaluer aucun aspect du cadre de CCV des CNG.

| Désignation | Approbation des options | Approbation initiale du projet | Approbation finale du projet | |

|---|---|---|---|---|

| Hypothèses et règles de base | Faible nombre d'hypothèses globales non approuvées | Faible nombre d'hypothèses globales approuvées | Nombre élevé d'hypothèses approuvées | Faible nombre d'hypothèses approuvées |

| Structure de ventilation des coûts | Niveaux 2 - 3 | Niveaux 3 - 4 | Niveaux 4 - 6 | Niveaux 4 - 10 |

| Flux de trésorie | Par analogie / paramétrique | Par analogie / paramétrique | Ébauche de calendrier sommaire | Calendrier détaillé |

| Estimation des coûts d'acquisition | Par analogie / paramétrique | Par analogie / paramétrique | Paranalogie / paramétrique | Technique / paramétrique |

| Coûts d'exploitation | Heuristique | Heuristique / paranalogie | Paranalogie / paramétrique | Paramétrique / technique |

| Éventualités | 30 % - 50 % | 20 % - 40 % | 10 % to 30 % | 5 % - 20 % |

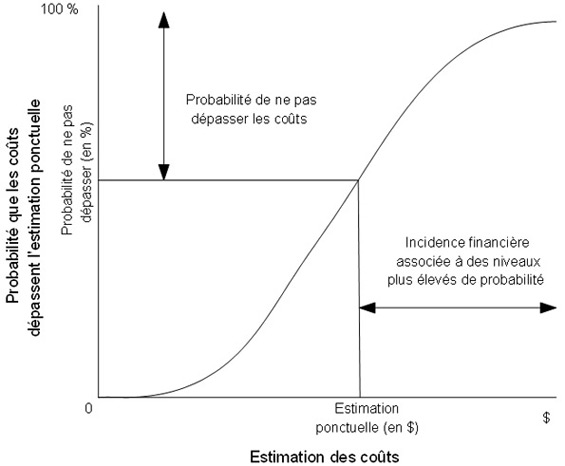

L'accroissement de ces connaissances se traduirait par une hausse du niveau de confiance à l'égard des estimations du CCV des CNG au fil de l'évolution du projet / programme des CNG. Il en résulterait alors une réduction du niveau d'incertitude entourant les coûts de base. Cette situation est illustrée dans la Figure ci-dessous.

Figure 10 - Version textuelle

Ce graphique linéaire montre trois courbes paraboliques superposées. L'axe vertical du graphique a pout titre « Probabilité des coûts » et l'axe horizontal, « Coûts ».

La première courbe parabolique, étiquetée « Analyse des options » est la plus large et la plus plate.

La deuxième courbe parabolique, « Approbation initiale du projet » est plus étroite et plus haute que la première.

La troisième courbe parabolique, « Approbation définitive du projet », est la plus étroite et la plus grande des trois.

Les courbes atteignent toutes trois leur point le plus élevé (probabilité la plus grande) au même coût.

On peut lire au bas du graphique « Illustration d'une confiance accrue dans les coûts, la gestion du risque et la maturité du projet menant à une réduction de l'incertitude. Il convient de noter que dans la réalité, ces courbes se déplaceront probablement vers la gauche ou la droite par rapport aux coûts véritables qui ne seront connus qu'à la clôture du projet/l'étape de mise hors service.

4 Cadre du CCV des CNG

4.1 Composantes du cadre du CCV

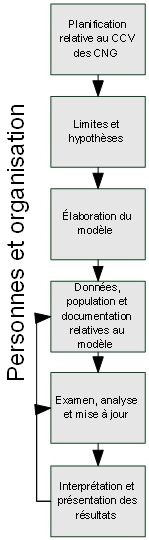

Figure 11 - Version textuelle

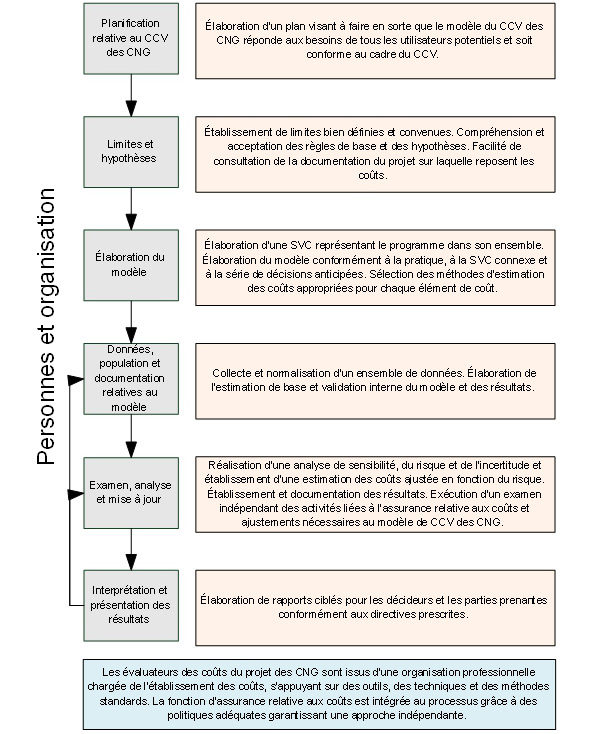

Cette figure montre une succession de six blocs liés accompagnée de la légende « Personnes et organisation ». Le bloc situé au haut de la figure a pour titre « Planification des CCV du CNG » et mène au deuxième bloc : « Limites et hypothèses ». Ce deuxième bloc mène au troisième : « élaboration du modèle », puis au quatrième : « Données, alimenter et documenter le modèle ». Le quatrième bloc mène au cinquième : « Revoir, analyser et mettre à jour », qui mène au sixième et dernier bloc : « Interpréter et rendre compte des résultats ».Ce dernier bloc ramène au cinquième « Revoir, analyser et mettre à jour « et au quatrième : « Données, alimenter et documenter le modèle ».

Le succès d'un cadre et d'une démarche relatifs au CCV nécessite l'intervention de nombreux éléments interreliés, y compris le recours au travail d'équipe, la prise en compte de la sensibilité des extrants au niveau de détail et de certitude entourant les intrants sur les coûts et le temps, de même que la prise en compte des limites inhérentes aux méthodes utilisées pour l'établissement du CCV. Le cadre du CCV des CNG est conçu pour faire en sorte que les CNG atteignent les résultats qu'attendent les multiples décideurs et parties prenantes. Les principaux résultats doivent permettre de fournir des informations pertinentes quant au CCV, qui concordent avec l'utilisation des sources de données raisonnables disponibles du moment, afin d'éclairer des décisions d'ordre budgétaire ou financier. Le cadre du CCV des CNG est constitué de trois composantes qui favoriseraient l'atteinte de ces résultats :

- personnes et organisation;

- processus;

- livrables.

Pour chacune de ces trois composantes, ce rapport résume les pratiques exemplaires adoptées, expose l'orientation / les exigences actuelles du gouvernement fédéral canadien et présente un sommaire des grands principes du cadre du CCV des CNG. Comme il a été mentionné précédemment, les principes relatifs aux CNG sont fondés sur les principales pratiques internationales, compte tenu des exigences gouvernementales lorsqu'elles s'appliquent.

KPMG a relevé ces pratiques exemplaires après avoir examiné soigneusement un éventail de sources pertinentes (énumérées à l'annexe A du présent rapport), et selon sa compréhension des pratiques courantes adoptées dans d'autres pays partenaires du programme d'ACI, dans la mesure où KPMG a pu les consulter (voir également l'annexe A). L'orientation du gouvernement, résumée dans les sections qui suivent, est essentiellement fondée sur les politiques du CT en vigueur et sur les directives du MDN concernant les coûts. Le CT produit une gamme d'outils de politique visant à établir des exigences à respecter (règles) ou des pratiques exemplaires dont l'application est facultative. Il y a trois genres d'outils obligatoires (les politiques, les directives et les normes), et deux genres d'outils facultatifs (les lignes directrices et les instruments)15. Les principaux outils de politique relatifs au cadre du CCV des CNG se trouvent dans le Cadre de politique sur la gestion des actifs et services acquis, et comprennent la Politique de planification des investissements – actifs et services acquis, la Politique sur la gestion des projets et la Politique sur les marchés. Pour ce qui est des lignes directrices (outil facultatif), le Guide d'établissement des coûts du CT16 est une ressource qui traite des méthodes d'établissement des coûts. De plus, bien qu'il ne s'agisse pas d'une politique obligatoire, le Manuel du MDN peut servir de guide pour la préparation d'estimations de coûts17. Le MDN a désigné le modèle économique du MDN, le manuel des coûts standard du MDN et le Guide d'approbation des projets du MDN comme des documents supplémentaires qui fournissent des recommandations et des directives importantes aux fins de l'établissement des coûts.

4.1.1 Considérations relatives aux personnes et à l'organisation

L'établissement du CCV s'effectue par des personnes œuvrant au sein d'une structure organisationnelle qui va soit soutenir, soit entraver leurs travaux. Par conséquent, la composante « personnes et organisation » constitue la base de l'élaboration de coûts solides et fiables. Le cadre du CCV doit être axé sur les éléments clés entourant les personnes, l'organisation, les processus et les outils en vue de l'établissement d'un CCV continu et fiable des CNG pour toute la durée de vie du projet et du programme.

4.1.2 Considérations relatives aux processus

Aux fins de l'établissement du CCV des CNG, les personnes chargées d'élaborer et de soutenir le CCV devraient suivre un ensemble de processus et de pratiques dont l'application est reconnue à l'échelle internationale. Les catégories suivantes résument les processus relatifs aux pratiques exemplaires permettant d'établir le CCV des CNG :

- planification de l'établissement du CCV des CNG;

- détermination des limites / hypothèses relatives au modèle de CCV des CNG;

- élaboration de la structure du modèle de CCV des CNG aux fins de l'achèvement de l'étude;

- établissement et documentation des données et alimentation du modèle de CCV des CNG;

- examen, analyse et mise à jour des résultats relatifs au CCV des CNG.

4.1.3 Considérations relatives aux livrables

L'objectif de l'établissement du CCV consiste en l'interprétation et la présentation d'informations pertinentes concernant le CCV et en la production de livrables à l'intention des décideurs clés et des principales parties prenantes. Ces livrables représentent le résultat concret de l'approche adoptée à l'égard du CCV des CNG, et le succès du cadre reposerait largement sur la qualité de ces livrables.

4.2 Personnes et organisation

Ce volet concerne les personnes qui seraient tenues de procéder à l'établissement du CCV des CNG. Les compétences et les ressources nécessaires pour l'atteinte des objectifs fixés à l'égard du CCV y sont examinées. Il y est également question des caractéristiques importantes de l'organisation au sein de laquelle s'effectuent la gestion et le soutien des responsables de l'établissement du modèle de coûts. Les exigences relatives aux personnes et à l'organisation seraient modifiées au fur et à mesure de l'avancement de projet, et elles seraient fonction des caractéristiques du projet.

4.2.1 Pratiques exemplaires

Au sein du volet « personnes et organisation », les pratiques exemplaires visent les grands domaines qui suivent :

- les responsables de l'établissement du modèle de coûts proviennent d'une organisation centralisée axée sur l'estimation des coûts;

- une organisation responsable de la formation est établie, notamment en ce qui a trait aux méthodes de recherche visant l'amélioration des estimations et des modèles de coûts qui servent à établir le CCV;

- l'organisation appuie l'estimation des coûts et l'examen / l'estimation indépendante et objective réalisés au sein du MDN;

- la totalité des modèles / estimations concernant le CCV sont préparés par du personnel possédant une expérience adéquate;

- des outils / gabarits relatifs au CCV qui sont approuvés et normalisés par l'organisation et qui peuvent être adaptés à un programme en particulier sont utilisés;

- l'établissement des coûts s'effectue suivant un processus normalisé et reproductible géré par l'organisation d'établissement des coûts;

- les exigences futures en matière de données liées au CCV sont attendues, et les données sont recueillies en conséquence;

- le modèle de coûts est élaboré par des équipes multidisciplinaires.

4.2.2 Exigences actuelles du MDN et du CT

Bien que le Guide d'établissement des coûts du CT fournisse certaines directives sur les personnes et l'organisation, ces directives ne sont pas du niveau d'un outil de politique obligatoire. Le Guide d'établissement des coûts ne fait mention qu'accessoirement de la composante « personnes et organisation »; la tenue de vastes consultations est soulignée sous le principe intitulé « L'établissement des coûts suppose des consultations et du jugement ».

Le MDN exige qu'un spécialiste autorisé au sein du cabinet du sous-ministre adjoint (Finances et services du Ministère) procède à une validation officielle des coûts pour tous les projets d'investissement dépassant 5 millions de dollars18.

Le Manuel du MDN fait état d'un processus de validation des coûts mis en place aux fins de l'analyse des aspects financiers et stratégiques des grands projets et des soumissions d'immobilisation. L'objectif de ce processus est de permettre de « donner une attestation comportant un degré plus élevé d'assurance »19.

4.2.3 Grands principes du cadre du CCV des CNG

Organisation visant l'estimation des coûts

Positionnement organisationnel

Lorsque les responsables de l'estimation du CCV des CNG proviennent d'une organisation centralisée responsable de leur formation et de leur amélioration continues, la qualité et les capacités du CCV peuvent s'en trouver accrues. Ainsi, les estimations du CCV seraient réalisées par du personnel possédant un niveau élevé de compétences et d'expérience en matière d'estimation de coûts qui émanerait d'une organisation centralisée qui l'appuierait. Ces responsables de l'estimation des coûts pourraient posséder un éventail d'aptitudes, de compétences ou d'expériences professionnelles, par exemple en économie, en planification, en génie, en comptabilité, en mathématiques, en logistique relative au matériel principal ou aux services, en gestion de projet ou en sciences diverses. Pour l'élaboration du modèle de coûts, ils relèveraient du gestionnaire du projet, mais pour ce qui est de sa qualité, ils rendraient compte à l'organisation centrale.

Les avantages d'une plus grande centralisation de la gestion des responsables de l'établissement des coûts et de l'organisation comprennent les suivants :

- partage accru des ressources au sein du programme;

- possibilité de consulter des experts internes pour obtenir des conseils précis;

- utilisation plus facile de méthodes et de procédures communes, mise en commun et uniformisation des outils et de la formation;

- accroissement des occasions d'avancement professionnel;

- équipe formée de responsables de l'estimation des coûts expérimentés et d'autres en formation qui bénéficieraient davantage d'une assistance centralisée fournie par les experts internes;

- soutien de personnes possédant une expérience du secteur principal du programme (aéronautique, transport terrestre, etc.);

- flexibilité accrue quant à la modification de la composition de l'équipe au fil de l'évolution du projet et en fonction de la nécessité d'augmenter les ressources nécessaires pour suffire à la tâche.

Principales fonctions organisationnelles

L'organisation relative au CCV est composée de deux fonctions principales : l'estimation du CCV et l'assurance relative au CCV. L'estimation suppose l'établissement du CCV, tandis que l'assurance consiste notamment en un examen indépendant du CCV et peut comprendre l'établissement d'une estimation indépendante des coûts dans le cadre du processus d'assurance.

La fonction « assurance relative au CCV » est une composante clé permettant de donner aux décideurs une confiance accrue à l'égard du caractère réaliste, de l'exhaustivité et de la présentation uniforme des estimations du CCV qui ont été soumises.

La pratique exemplaire veut que les membres de l'équipe chargée de l'assurance relative aux coûts qui procèdent à un examen de l'estimation indépendante des coûts ne participent pas, et n'aient jamais participé, au programme visé par l'examen. Cette condition garantit l'indépendance et favorise la transparence du processus et du résultat.

Pour que les travaux de l'équipe chargée de l'assurance relative aux coûts gagnent en crédibilité, ses membres doivent provenir d'organisations formées des personnes les plus expérimentées et les plus compétentes en matière d'estimation de coûts, à savoir les spécialistes reconnus du ministère. Les extrants de l'équipe chargée de l'assurance relative aux coûts doivent être de grande qualité pour qu'ils puissent être acceptés à l'interne et à l'externe. Cette équipe doit, au fil du temps, devenir un centre d'excellence reconnu.

D'autres pays ont appliqué toute une gamme d'approches pour la gestion des estimations et de l'assurance relatives au CCV. Aux États-Unis, les organisations sont entièrement distinctes – le bureau d'évaluation des coûts et du programme (Cost Assessment & Program Evaluation) est indépendant des équipes chargées de l'établissement des coûts du projet. En Australie, l'équipe chargée de l'analyse des coûts (Cost Analysis Branch) fournit une assurance indépendante, mais fait partie du groupe de développement de la capacité (Capability Development Group), lequel établit également des estimations de coûts. Au Royaume-Uni, les services d'analyse et d'assurance relatifs aux coûts (Cost Analysis & Assurance Services) fournissent à la fois des estimations de coûts et une assurance relative aux coûts au sein d'une même organisation, mais ils appliquent des politiques et des procédures de gestion de tout conflit perçu.

Idéalement, au sein du MDN, les fonctions d'estimation et d'assurance seraient organisées séparément, de manière à fournir une plus grande certitude que la fonction d'assurance relative aux coûts est indépendante non seulement à l'interne, mais aussi à l'externe (à l'extérieur du ministère). Toutefois, une telle façon de faire pourrait ne pas s'avérer pratique. Le degré de séparation organisationnelle dépendrait de la capacité de l'organisation à recruter et à retenir un bassin d'experts en établissement de coûts suffisamment grand pour soutenir ces deux fonctions. Peu importe la méthode de gestion et de mise en œuvre choisie, il est important que ces deux fonctions soient établies aux fins du projet des CNG. La fonction d'assurance serait normalement plus active aux étapes clés de la phase de développement, au moment de la prise de décisions au sujet de la forme du programme des CNG. La fonction d'assurance peut aussi être appelée à participer à d'autres phases, selon les besoins des décideurs et les processus convenus.

Pour que ces deux fonctions soient bien gérées, des politiques officielles et des ententes organisationnelles seraient établies pour encadrer les activités des fonctions d'estimation et d'assurance relatives au CCV, et un plan du CCV des CNG serait conçu afin d'exposer l'approche prévue à l'égard de l'estimation et de l'assurance relatives au CCV pour ce projet.

En comparaison avec d'autres pays partenaires du programme d'ACI, nous remarquons que, en Norvège, les estimations de coûts des F-35 sont examinées annuellement par un tiers indépendant. Aux Pays-Bas, des examens indépendants sont également effectués annuellement par l'agence d'audit du ministère de la Défense. En outre, la cour d'audit des Pays-Bas publie un rapport annuel indépendant sur le projet. En Australie, les estimations de coûts liées au projet d'ACI sont soumises à un examen indépendant avant la présentation d'une mise à jour annuelle au gouvernement. Aux États-Unis, le bureau d'évaluation des coûts et du programme (Cost Assessment & Program Evaluation) du cabinet du secrétaire à la Défense procède à des estimations de coûts indépendantes à l'égard de tous les projets majeurs, tandis qu'au Royaume-Uni, les services d'analyse et d'assurance relatifs aux coûts (Cost Analysis & Assurance Services), lesquels relèvent du ministère de la Défense, mènent des analyses indépendantes des estimations de coûts relatives aux projets importants.

Procédures organisationnelles, outils et gabarits

Les pratiques organisationnelles exemplaires consistent aussi en l'établissement de procédures, d'outils et de gabarits standards, de même qu'en la vérification que la formation et les connaissances connexes du personnel sont adéquates. Cette approche offre des occasions de partage des connaissances entre les affectations et permet d'assurer que l'organisation demeure apte à gérer le roulement du personnel et les examens.

Aux fins du soutien des activités continues relatives à l'établissement des coûts des CNG, les pratiques organisationnelles exemplaires favorisent l'exécution de travaux visant l'établissement de sources de données continues, ou l'obtention d'un accès à celles-ci, de manière à faciliter l'analyse future du projet.

Dans le cadre de toute affectation, la composition de l'équipe consacrée à l'établissement du CCV dépendrait de la complexité du projet et d'autres facteurs. Les projets de plus grande envergure et plus complexes dont le financement de l'approvisionnement est soumis à l'approbation du gouvernement au moyen d'une estimation fondée nécessiteraient la participation d'une équipe multidisciplinaire, alors que le travail d'une seule personne pourrait s'avérer suffisant pour l'établissement des coûts indicatifs de projets mineurs.

4.3 Principes d'établissement du CCV des CNG : processus

4.3.1 Planification relative au CCV des CNG

Ce volet suppose que les membres de l'équipe chargée de l'établissement du modèle du CCV des CNG procèdent à une planification s'ils veulent exécuter leur tâche avec succès.

Pratiques exemplaires

- Planification du travail portant sur l'établissement du CCV – élaboration d'un modèle de CCV / projet d'estimation.

- Documentation du projet, incluant la définition de stratégies concernant les aspects techniques, la programmation et les acquisitions.

- Établissement d'un objectif clairement défini en ce qui concerne le CCV.

- Planification du coût de la portée du projet sans égard aux prévisions budgétaires.

- Description d'une analyse des solutions de rechange et adoption d'une approche cohérente.

Exigences actuelles du MDN / CT

Selon la politique du CT, les administrateurs généraux doivent assurer que la planification ministérielle des investissements tient compte des coûts totaux de gérance compte tenu du cycle de vie des actifs et des services acquis20. Nous comprenons que la planification des investissements vise à permettre de mieux comprendre la viabilité financière et l'orientation stratégique des investissements prévus. La politique du CT prévoit également seulement une période minimale pour les plans d'investissement, précisant que « le plan d'investissement doit énoncer clairement les priorités et stratégies ministérielles pour les cinq années à venir et mettre de l'avant une fonction triennale d'investissement permettant de combler les besoins des ministères à même les ressources à leur disposition. »

Le Manuel du MDN souligne que la définition des besoins de l'établissement des coûts est l'un des facteurs les plus importants pour permettre de bien comprendre l'objet de l'établissement des coûts et le lien qui est établi avec les activités planifiées21.

Grands principes du cadre du CCV des CNG

La pratique exemplaire veut que le plan du CCV soit conforme à l'objectif établi à la section 5, et que la nature du projet des CNG constitue un élément clé du cadre du CCV des CNG. Ce plan doit être élaboré en fonction des critères suivants :

- description claire des objectifs du modèle du CCV et détermination des extrants qu'il y aurait lieu de fournir pour étayer la décision de gestion proposée à chaque étape clé;

- description claire de la portée du CCV, tant en ce qui a trait au créneau temporel qu'aux limites, conformément à la section 4.3.2;

- élaboration d'un plan directeur et détermination des besoins en ressources, y compris l'élaboration itérative du CCV au fur à mesure de l'atteinte de certaines étapes clés et de la disponibilité des ressources;

- analyse du mode de collecte et de normalisation des données, et des limites prévues (pour chacune des phases du projet et dans l'ensemble);

- structure de ventilation des coûts (« SVC ») et méthode d'établissement des coûts qui serait appliquée à chaque élément de la SVC;

- moyens par lesquels le modèle de CCV ferait l'objet d'un examen indépendant avant chaque étape clé.

Types de solutions de rechange devant être intégrées dans l'analyse, comprenant au moins les suivantes :

- un modèle qui tient compte de l'abordabilité selon le budget autorisé;

- un autre modèle qui répond aux exigences énoncées, si les coûts des exigences actuelles ne sont pas abordables;

- la question de savoir si l'analyse des solutions de rechange ou des options sera gérée, et de quelle manière.

Il convient de noter que le modèle des CNG doit forcément être un document en évolution constante tout au long du programme. Le document doit être contrôlé selon une approche formelle de gestion de la configuration, et la personne qui a le pouvoir de modifier le plan ou des éléments du plan doit avoir été clairement désignée.

La pratique exemplaire donne à croire que le CCV des CNG doit être clairement axé sur l'établissement des coûts de la capacité avalisée, plutôt que sur l'établissement des coûts en fonction d'un budget ou d'un sous-ensemble de capacités avalisées.

Le CCV des CNG doit être planifié à bon escient de manière à permettre l'atteinte de l'objectif établi, qui vise à déterminer le CCV de la capacité avalisée, et le plan doit tenir compte des éléments susmentionnés.

Si des solutions de rechange sont prises en compte dans le cadre de l'ensemble des considérations portant sur les CNG, le coût de ces solutions de rechange doit être établi à l'aide d'un cadre, d'un modèle, de données et d'autres aspects qui sont cohérents. Il y a lieu de recourir aux techniques d'actualisation des flux de trésorerie pour comparer les solutions de rechange qui comportent des flux de trésorerie différents.

4.3.2 Établissement de limites / d'hypothèses pour le modèle de CCV des CNG

Cette section traite de la nécessité de fixer des limites bien définies pour l'équipe chargée de l'établissement du modèle du CCV des CNG, et de veiller à ce que toutes les principales hypothèses et la documentation à l'appui du projet soient entièrement consignées par écrit et acceptées.

Pratiques exemplaires

- Entente entre les parties prenantes quant aux limites et aux hypothèses relatives à l'estimation du CCV.

- Documentation du projet, incluant la définition de stratégies concernant les aspects techniques, la programmation et les acquisitions.

Exigences actuelles du MDN / du CT

Avant l'approbation de toute présentation soumise au CT, il est attendu des ministères qu'ils communiquent au préalable les programmes prévus au moyen d'un plan d'investissement qui doit être soumis au moins tous les trois ans. Les plans doivent inclure, entre autres choses, de l'information suffisante sur les projets prévus, notamment des prévisions portant au minimum sur cinq ans, pour permettre au CT de prendre une décision éclairée quant aux projets qui devraient être présentés pour leur approbation22. Nous considérons qu'il s'agit d'une exigence de base en ce qui a trait à la communication des limites et des hypothèses au SCT.