Rapport sur les régimes de retraite du secteur public au 31 mars 2015

Le présent rapport fournit des données et des renseignements pour l’exercice financier terminé le . En l’absence d’information, des données et des renseignements portant sur d’autres exercices sont présentés et accompagnés d’une note.

Table des matières

Aperçu

Objectif et portée du rapport

Le gouvernement du Canada est responsable d’un certain nombre de régimes de retraite à prestations déterminées pour ses employés, notamment le régime de retraite de la fonction publique, de la Gendarmerie royale du Canada (GRC), le régime de pension des Forces armées canadiennes et de la Force de réserve (les quatre grands régimes de retraite du secteur public), ainsi que d’autres conventions de retraite. Ces régimes constituent l’un des avantages qu’offre le gouvernement afin d’attirer et de maintenir en poste l’effectif hautement spécialisé dont il a besoin pour fournir des services aux Canadiens.

Même s’ils sont placés sous la responsabilité générale du président du Conseil du Trésor et du Secrétariat du Conseil du Trésor du Canada, ces régimes sont gérés séparément, disposent de leur propre structure de gouvernance et sont assujettis à des exigences spécifiques en matière d’établissement de rapports.

Le présent rapport donne une vue d’ensemble des quatre grands régimes de retraite du secteur public. Il sert à regrouper et compléter les renseignements figurant dans les rapports annuels et actuariels de ces quatre régimes. Les données présentées dans ce rapport sont tirées de documents accessibles au public.

Aperçu de l’exercice financier terminé le

- Au total, les quatre régimes comptaient 721 276Note en bas de page * participants, y compris les cotisants actifs et les participants retraités.

- Le total des obligations au titre des prestations de retraite de ces quatre régimes représentait 253,3 milliards de dollars.Note en bas de page *

- L’Office d’investissement des régimes de pension du secteur public (OIRPSP) a investi un total de 112,0 milliards de dollars en actifs des régimes de retraite.

- L’OIRPSP a affiché un taux de rendement annuel de 14,5 p. 100 et un taux de rendement annualisé de 7,6 p. 100 au cours des 10 dernières années.

- Les cotisations en espèces versées par les participants et les employeurs aux quatre régimes se chiffraient à 6,184 millions de dollars.

- Pour couvrir les opérations quotidiennes des régimes de retraite, des charges administratives de 429 millions de dollars ont été imputées aux régimes.

- La charge totale des régimes encourue par le gouvernement s’élevait à 12,1 milliards de dollars.

- La progression des cotisations au régime de retraite de la fonction publique se poursuit afin d’atteindre l’objectif d’un ratio de partage des coûts de 50/50 d’ici 2017. Des changements du même ordre sont présentement effectués pour les régimes de pension des Forces armées canadiennes et le régime de retraite de la GRC.

- La pension moyenne versée aux participants retraités s’élevait à 24 141 dollars pour la fonction publique, à 39 715 dollars pour la GRC et à 24 851 dollarsNote en bas de page * pour les Forces armées canadiennes et la Force de réserve.

Rôles et responsabilités

Les quatre grands régimes de retraite du secteur public sont des régimes de retraite contributifs à prestations déterminées mis en place en vertu des lois.Note en bas de page 1 Les régimes prévoient le versement de prestations de retraite aux participants admissibles lorsqu’ils atteignent l’âge de la retraite et des prestations à leurs survivants admissibles au moment de leur décès.

Le gouvernement du Canada est le répondant des quatre grands régimes de retraite du secteur public.

En vertu des lois, le président du Conseil du Trésor, le ministre de la Défense nationale et le ministre de la Sécurité publique et de la Protection civile sont responsables des régimes de retraite de leur organisation respective. Le président du Conseil du Trésor est également responsable du financement de ces quatre régimes.

Afin d’assister leur ministre respectif, le Secrétariat du Conseil du Trésor du Canada, la Défense nationale et la GRC sont chargés d’élaborer les politiques et les lois, de fournir des conseils et des interprétations sur le programme, d’effectuer des analyses financières ainsi que de préparer les états financiers et les rapports annuels pour les régimes de retraite de leur organisation. La Défense nationale assure l’administration quotidienne de son régime de retraite, notamment en déterminant l’admissibilité aux prestations et en procédant au calcul et au versement des prestations. Services publics et Approvisionnement Canada (SPAC) assume pour sa part l’administration quotidienne des régimes de retraite de la fonction publique ainsi que celle du régime de retraite de la GRC depuis .

Le Bureau de l’actuaire en chef, une unité indépendante du Bureau du surintendant des institutions financières, effectue des évaluations actuarielles périodiques aux fins de capitalisation et calcule les obligations annuelles des régimes, qui sont incluses dans les états financiers des régimes de retraite.

L’OIRPSP est une société d’État constituée en vertu de la Loi sur l’Office d’investissement des régimes de pension du secteur public qui doit rendre compte au Parlement par l’entremise du président du Conseil du Trésor. En vertu du mandat qui lui est conféré par la Loi, il incombe à l’OIRPSP de gérer les fonds transférés par les quatre grands régimes de retraite et d’obtenir un rendement maximal en évitant des risques de perte indus tout en tenant compte de la capitalisation, des principes et des exigences des régimes de retraite. Par ailleurs, depuis le , l’OIRPSP se charge de procéder aux investissements pour le compte des quatre grands régimes de retraite.

Participation

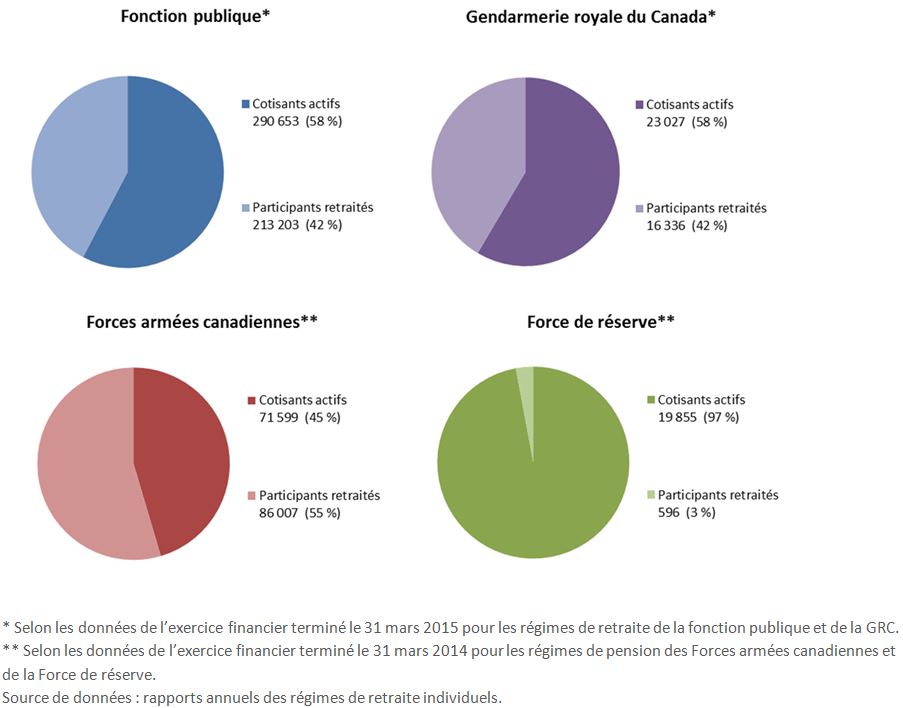

Le graphique 1 indique le nombre de cotisants actifs et de participants retraités pour chaque régime de retraite.

Graphique 1 - Version textuelle

| Nombre | % du total | |

|---|---|---|

Notes du tableau 1 du graphique 1

Source de données : rapports annuels des régimes de retraite individuels. |

||

| Cotisants actifs | 290 653 | 58 % |

| Participants retraités | 213 203 | 42 % |

| Total pour la fonction publique | 503 856 | 100 % |

| Nombre | % du total | |

|---|---|---|

Notes du tableau 2 du graphique 1

Source de données : rapports annuels des régimes de retraite individuels. |

||

| Cotisants actifs | 23 027 | 58 % |

| Participants retraités | 16 336 | 42 % |

| Total pour la Gendarmerie royale du Canada | 39 363 | 100 % |

| Nombre | % du total | |

|---|---|---|

Notes du tableau 3 du graphique 1

Source de données : rapports annuels des régimes de retraite individuels. |

||

| Cotisants actifs | 71 599 | 45 % |

| Participants retraités | 86 007 | 55 % |

| Total pour les Forces armées canadiennes | 157 606 | 100 % |

| Nombre | % du total | |

|---|---|---|

Notes du tableau 4 du graphique 1

Source de données : rapports annuels des régimes de retraite individuels. |

||

| Cotisants actifs | 19 855 | 97 % |

| Participants retraités | 596 | 3 % |

| Total pour la Force de réserve | 20 451 | 100 % |

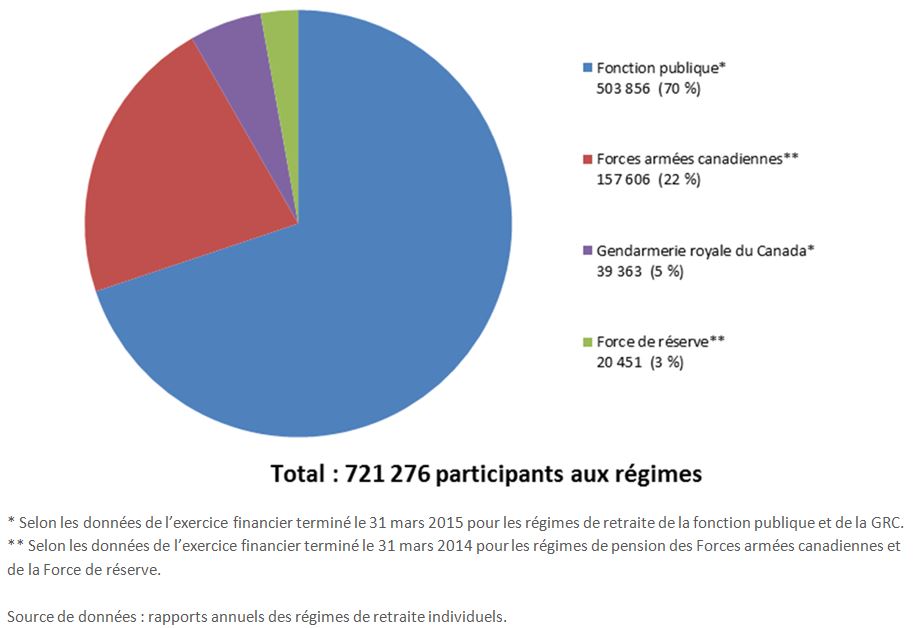

Le graphique 2 montre le nombre de cotisants actifs et de participants retraités pour chacun des quatre régimes de retraite.

Graphique 2 - Version textuelle

| Total | % du total | |

|---|---|---|

Notes du tableau 1 du graphique 2

Source de données : rapports annuels des régimes de retraite individuels. |

||

| Fonction publiqueNote * du tableau 1 du graphique 2 | 503 856 | 70 % |

| Forces armées canadiennesNote ** du tableau 1 du graphique 2 | 157 606 | 22 % |

| Gendarmerie royale du CanadaNote * du tableau 1 du graphique 2 | 39 363 | 5 % |

| Force de réserveNote ** du tableau 1 du graphique 2 | 20 451 | 3 % |

| Total de tous les régimes | 721 276 | 100 % |

Prestations versées aux participants retraités

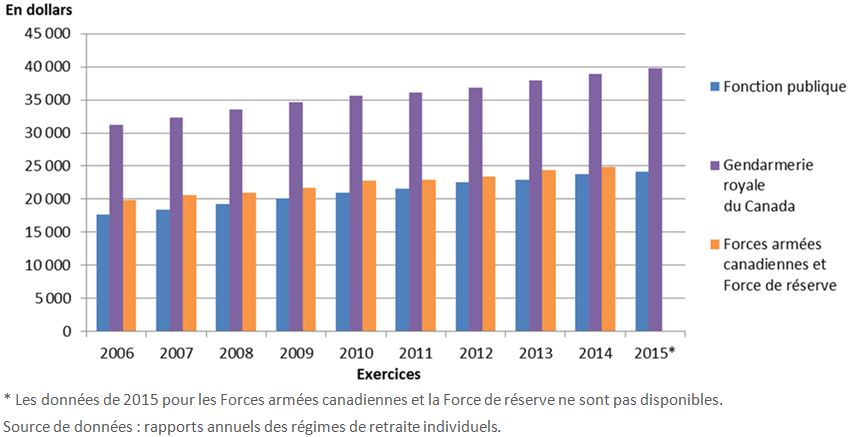

Le graphique 3 indique le montant annuel moyen de la pension versée aux participants retraités et aux survivants de 2006 à 2015.

Graphique 3 - Version textuelle

| Exercices | Fonction publique | Gendarmerie royale du Canada | Forces armées canadiennes et Force de réserve |

|---|---|---|---|

Notes du tableau 1 du graphique 3

Source de données : rapports annuels des régimes de retraite individuels. |

|||

| 2006 | 17 711 | 31 245 | 19 897 |

| 2007 | 18 412 | 32 385 | 20 560 |

| 2008 | 19 273 | 33 533 | 21 002 |

| 2009 | 20 107 | 34 610 | 21 684 |

| 2010 | 20 945 | 35 561 | 22 783 |

| 2011 | 21 584 | 36 114 | 22 970 |

| 2012 | 22 566 | 36 848 | 23 443 |

| 2013 | 22 883 | 37 930 | 24 382 |

| 2014 | 23 746 | 38 940 | 24 851 |

| 2015Note * du tableau 1 du graphique 3 | 24 141 | 39 715 | S.O. |

La pension moyenne versée aux participants retraités et aux survivants correspondait aux montants suivants :

- Fonction publique : 24 141 dollars (pour l’exercice financier terminé le )

- GRC : 39 715 dollars (pour l’exercice financier terminé le )

- Forces armées canadiennes et Force de réserve : 24 851 dollars (pour l’exercice financier terminé le )

Cotisations

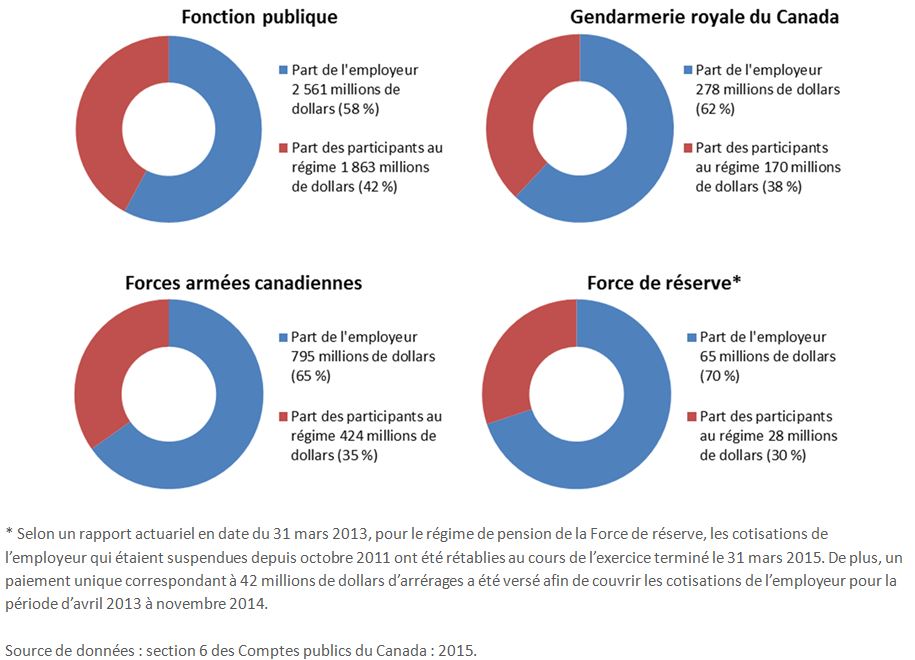

Les prestations des régimes de retraite du secteur public sont financées au moyen des cotisations obligatoires émanant des employeurs et des participants au régime ainsi que des gains tirés des investissements. Le graphique 4 indique la répartition des cotisations en espèces versées par les employeurs et les participants pour chacun des régimes pour l’exercice terminé le 31 mars 2015. Les cotisations en espèces comprennent les cotisations pour le service courant et pour les années de service antérieures (par exemple, le rachat de service) et n’incluent pas les rajustements actuariels.Note en bas de page 2

Graphique 4 - Version textuelle

| Fonction publique (en millions) | Fonction publique (en pourcentage) | Gendarmerie royale du Canada (en millions) | Gendarmerie royale du Canada (en pourcentage) | Forces armées canadiennes (en millions) | Forces armées canadiennes (en pourcentage) | Force de réserve (en millions)Note * du tableau 1 du graphique 4 | Force de réserve (en pourcentage)Note * du tableau 1 du graphique 4 | |

|---|---|---|---|---|---|---|---|---|

Notes du tableau 1 du graphique 4

Source de données : section 6 des Comptes publics du Canada : 2015. |

||||||||

| Part de l’employeur | 2 561 $ | 58 % | 278 $ | 62 % | 795 $ | 65 % | 65 $ | 70 % |

| Part des participants au régime | 1 863 $ | 42 % | 170 $ | 38 % | 424 $ | 35 % | 28 $ | 30 % |

| Total | 4 424 $ | 100 % | 448 $ | 100 % | 1 219 $ | 100 % | 93 $ | 100 % |

Le tableau 1 indique les taux des cotisations retenues sur les salaires des participants au régime. Un taux de cotisation moins élevé est applicable sur leur salaire, jusqu’à concurrence du maximum des gains annuels ouvrant droit à pension (MGAP) aux fins du Régime de pensions du Canada et du Régime de rentes du Québec. En 2015, le MGAP correspondait à 53 600 dollars.

Le régime de retraite de la fonction publique comporte deux groupes de participants : ceux qui étaient participants au régime le ou avant (Groupe 1) et ceux qui sont devenus participants au régime le ou après (Groupe 2). Le tableau 1 indique le pourcentage que représente le taux de cotisation des participants par rapport à leur salaire pour 2015.

| Fonction publique | GRC | Forces armées canadiennes | Force de réserveNote * du tableau 1 | ||

|---|---|---|---|---|---|

| Groupe 1 | Groupe 2 | ||||

Notes du tableau 1

Source de données : section 6 des Comptes publics du Canada : 2015. |

|||||

| Jusqu’au MGAP | 8,2 % | 7,1 % | 8,2 % | 8,2 % | 5,2 % |

| Au-delà du MGAP | 10,4 % | 8,5 % | 10,4 % | 10,4 % | S.O. |

Depuis le (2007 pour le régime de pension de la Force de réserve), les cotisations des participants et des employeurs, déduction faite des versements de prestations et des autres frais imputés aux régimes de retraite, doivent être transférées à l’OIRPSP aux fins d’investissement.

Avant le , les cotisations des employeurs et des participants aux régimes de retraite n’étaient pas investies. Les cotisations ainsi que les versements de prestations, les intérêts, les charges et les transferts liés au service avant le ont été comptabilisés dans les comptes de pension de retraite des Comptes publics du Canada.

Aperçu des résultats financiers

Valeur des actifs détenus par l’OIRPSP

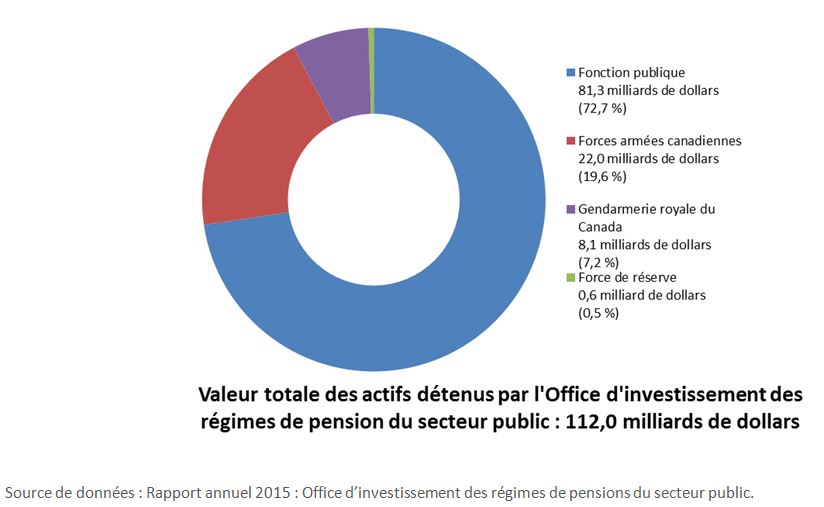

Le graphique 5 indique la valeur des actifs détenus par l’OIRPSP pour chaque régime de retraite, au .

Graphique 5 - Version textuelle

| Exercice | Fonction publique | Forces armées canadiennes | Gendarmerie royale du Canada | Force de réserve | Total |

|---|---|---|---|---|---|

| Source de données : Rapport annuel 2015 : Office d’investissement des régimes de pensions du secteur public. |

|||||

| 2015 | 81,3 milliards de dollars (72,7 %) | 22,0 milliards de dollars (19,6 %) | 8,1 milliards de dollars (7,2 %) | 0,6 milliard de dollars (0,5 %) | 112,0 milliards de dollars |

Le graphique 6 indique la valeur totale des actifs des régimes de retraite détenus par l’OIRPSP chaque année depuis les 10 dernières années pour l’exercice terminé le

Graphique 6 - Version textuelle

| Exercices | Fonction publique | Forces armées canadiennes | Gendarmerie royale du Canada | Force de réserve | Total |

|---|---|---|---|---|---|

| Source de données : rapports annuels de l’Office d’investissement des régimes de pensions du secteur public pour les exercices terminés du au . |

|||||

| 2006 | 20,0 | 5,6 | 2,0 | 0,0 | 27,6 |

| 2007 | 25,4 | 2,5 | 7,0 | 0,0 | 35,0 |

| 2008 | 28,3 | 7,8 | 2,8 | 0,1 | 38,9 |

| 2009 | 24,5 | 6,8 | 2,4 | 0,1 | 33,8 |

| 2010 | 33,7 | 9,1 | 3,3 | 0,2 | 46,3 |

| 2011 | 42,3 | 11,3 | 4,1 | 0,3 | 58,0 |

| 2012 | 47,1 | 12,4 | 4,6 | 0,4 | 64,5 |

| 2013 | 55,5 | 14,9 | 5,4 | 0,4 | 76,1 |

| 2014 | 68,2 | 18,4 | 6,7 | 0,5 | 93,7 |

| 2015 | 81,3 | 22,0 | 8,1 | 0,6 | 112,0 |

Répartition de l’actif investi

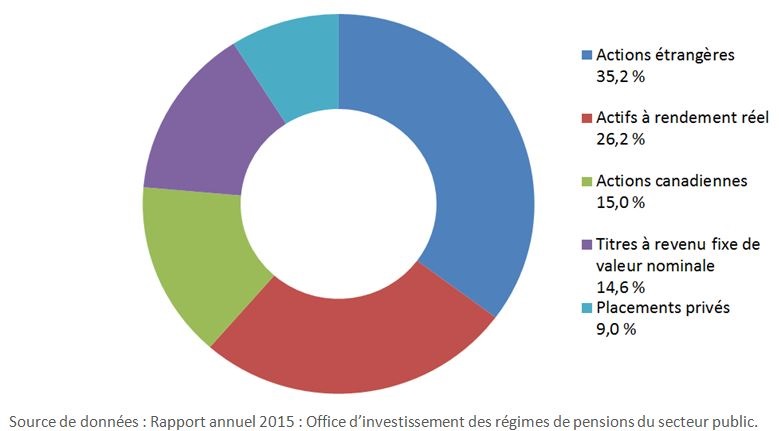

Dans le cadre de son approche en matière d’investissements, l’OIRPSP a mis au point un portefeuille de politiques qui revêt la forme d’une stratégie de diversification visant à atténuer les risques. Ce portefeuille représente la répartition des actifs cibles à long terme entre différentes catégories d’actifs. La répartition de l’actif investi par l’OIRPSP est établie sur la base du portefeuille des politiques.

Le graphique 7 présente la répartition de l’actif investi par l’OIRPSP au .

Graphique 7 - Version textuelle

| Investissement de l’OIRPSP | |

|---|---|

| Source de données : Rapport annuel 2015 : Office d’investissement des régimes de pensions du secteur public. |

|

| Actions étrangères | 35,2 % |

| Actifs à rendement réel | 26,2 % |

| Actions canadiennes | 15,0 % |

| Titres à revenu fixe de valeur nominale | 14,6 % |

| Placements privés | 9,0 % |

Rendement des investissements

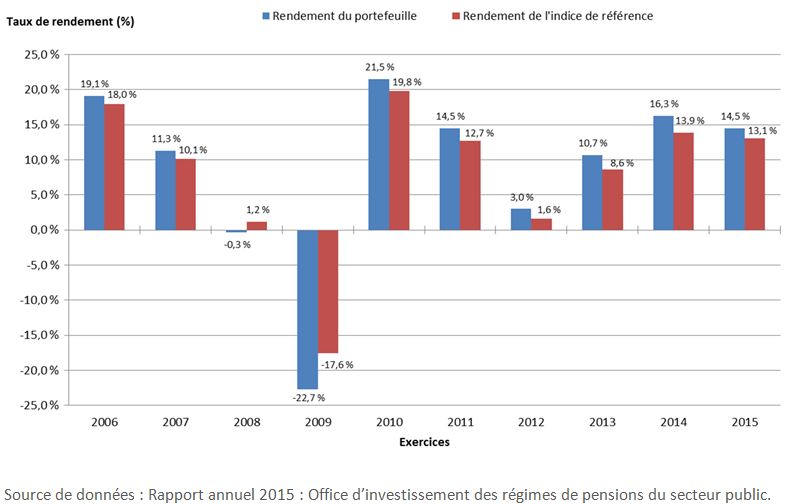

L’OIRPSP a affiché un taux de rendement de 14,5 p. 100 pour l’exercice financier terminé le et un taux de rendement annualisé de 7,6 p. 100 au cours des 10 dernières années, dépassant ainsi l’objectif de rendement fixé à 6,0 p. 100 pour cette période.

L’OIRPSP a généré des rendements supérieurs à l’indice de référence au cours de 8 des 10 dernières années. Il y est parvenu en poursuivant une stratégie de réduction de la part de ses investissements gérés par des gestionnaires d’actifs externes et en diversifiant ses catégories d’actifs. En gérant à l’interne les actifs de façon dynamique, il est possible de mieux contrôler les risques et les coûts liés aux investissements.

Le graphique 8 indique le taux de rendement annuel pour les actifs détenus par l’OIRPSP par rapport à l’indice de référence pour l’exercice terminé le .

Graphique 8 - Version textuelle

| Exercices | Rendement du portefeuille | Rendement de l’indice de référence |

|---|---|---|

| Source de données : Rapport annuel 2015 : Office d’investissement des régimes de pensions du secteur public. |

||

| 2006 | 19,1% | 18,0 % |

| 2007 | 11,3% | 10,1 % |

| 2008 | - 0,3 % | 1,2 % |

| 2009 | - 22,7 % | - 17,6 % |

| 2010 | 21,5 % | 19,8 % |

| 2011 | 14,5 % | 12,7 % |

| 2012 | 3,0 % | 1,6 % |

| 2013 | 10,7 % | 8,6 % |

| 2014 | 16,3 % | 13,9 % |

| 2015 | 14,5 % | 13,1 % |

Pour de plus amples renseignements sur le taux de rendement des actifs détenus par l’OIRPSP et les indices de référence, veuillez consulter le site internet de l’OIRPSP.

Obligations des régimes de retraite du secteur public

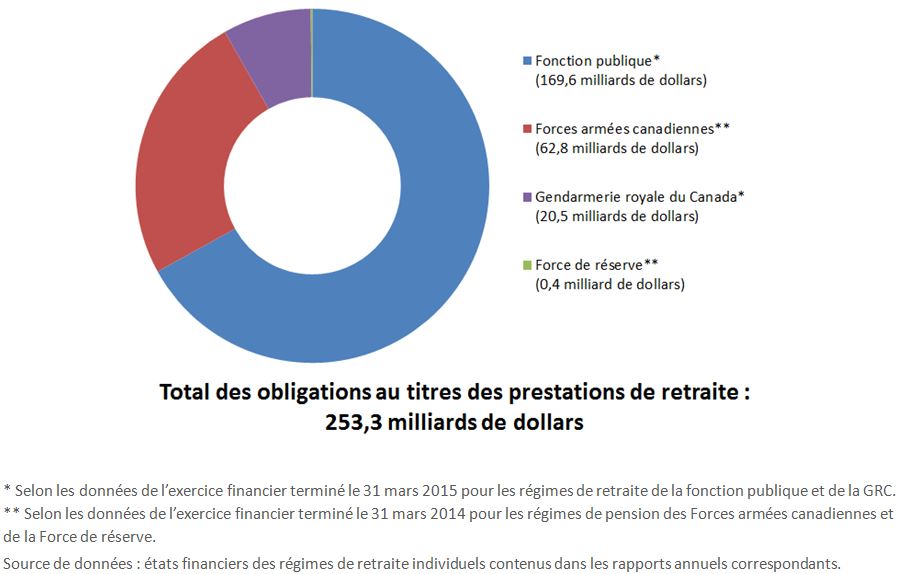

Le graphique 9 fournit un aperçu du total des obligations au titre des prestations de retraite détenues par les quatre grands régimes de retraite du secteur public. Au (pour les régimes de retraite de la fonction publique et de la GRC) et au (pour les régimes de pension des Forces armées canadiennes et de la Force de réserve), les obligations au titre des prestations de retraite s’élevaient à 253,3 milliards de dollars.

Graphique 9 - Version textuelle

| Fonction publiqueNote * du tableau 1 du graphique 9 | Forces armées canadiennesNote ** du tableau 1 du graphique 9 | Gendarmerie royale du CanadaNote * du tableau 1 du graphique 9 | Force de réserveNote ** du tableau 1 du graphique 9 | Passif total | |

|---|---|---|---|---|---|

Notes du tableau 1 du graphique 9

Source de données : états financiers des régimes de retraite individuels contenus dans les rapports annuels correspondants. |

|||||

| Obligations (en milliards de dollars) | 169 580 | 62 789 | 20 508 | 381 | 253,258 |

Charges administratives

Aux termes de la loi, les charges administratives liées aux pensions doivent être imputées aux régimes de retraite du secteur public. Ces charges comprennent les frais encourus par les six organisations gouvernementalesNote en bas de page 3 et l’OIRPSP.

Le graphique 10 représente les charges administratives imputées aux régimes de retraite au cours des 10 dernières années, selon leur répartition entre les organisations gouvernementales et l’OIRPSP (axe de gauche, en millions de dollars), ainsi que les actifs détenus par l’OIRPSP (axe de droite, en milliards de dollars). Le graphique 10 fait également ressortir le lien qui existe entre les charges administratives et l’augmentation de la valeur des actifs détenus par l’OIRPSP.

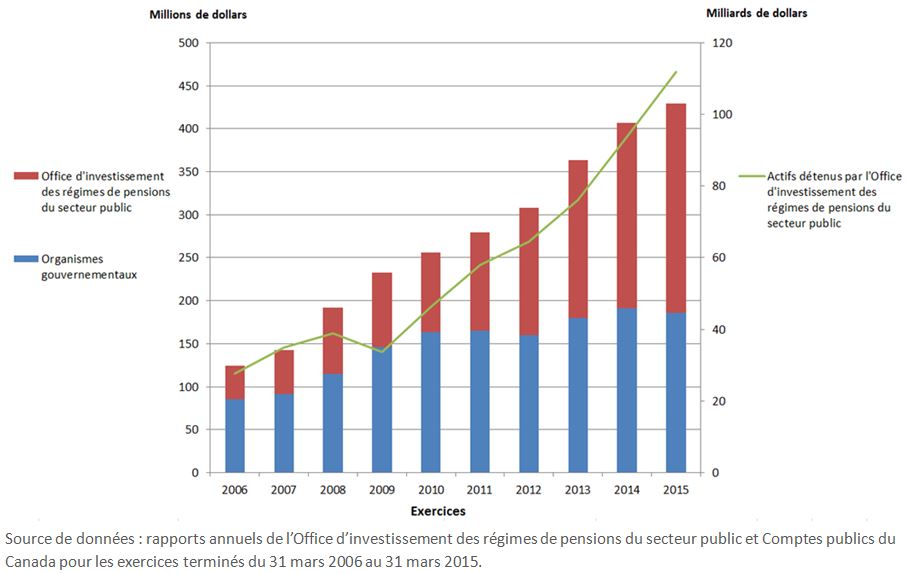

Graphique 10 - Version textuelle

| Exercices | Organismes gouvernementaux (millions de dollars) | Office d’investissement des régimes de pensions du secteur public (millions de dollars) | Total (millions de dollars) | Actifs détenus par l’Office d’investissement des régimes de pensions du secteur public (milliards de dollars) |

|---|---|---|---|---|

| Source de données : rapports annuels de l’Office d’investissement des régimes de pensions du secteur public et Comptes publics du Canada pour les exercices terminés du au . |

||||

| 2006 | 85 | 39 | 124 | 27,6 |

| 2007 | 91 | 52 | 143 | 35,0 |

| 2008 | 115 | 77 | 192 | 38,9 |

| 2009 | 146 | 87 | 233 | 33,8 |

| 2010 | 163 | 92 | 256 | 46,3 |

| 2011 | 165 | 114 | 279 | 58,0 |

| 2012 | 160 | 148 | 308 | 64,5 |

| 2013 | 179 | 184 | 363 | 76,1 |

| 2014 | 191 | 216 | 407 | 93,7 |

| 2015 | 186 | 243 | 429 | 112,0 |

Pour l’exercice financier terminé le , les charges administratives totales encourues par les quatre régimes de retraite se chiffraient à 429 millions de dollars. Ces charges administratives se répartissaient comme suit :

- Régime de retraite de la fonction publique : 276 millions de dollars

- Régime de retraite de la GRC : 40 millions de dollars

- Régime de pension des Forces armées du Canada : 98 millions de dollars

- Régime de pension de la Force de réserve : 15 millions de dollars

Incidence sur les finances publiques

Le tableau 2 montre le sommaire des opérations réalisées par les quatre régimes de retraite ayant entraîné des charges pour le gouvernement du Canada au cours de l’exercice terminé le . Ces charges sont calculées selon les normes de comptabilité du secteur public canadien et figurent dans les Comptes publics du Canada : 2015.

La charge de retraite comprend les cotisations des employeurs ainsi que les gains et les pertes constatés lors de l’évaluation actuarielle et d’autres rajustements.

La charge des intérêts nets est calculée selon les obligations moyennes au titre des prestations acquises (c’est-à-dire, les prestations accumulées par les participants en vertu de leur régime de retraite pour les années de service ouvrant droit à pension).

Les changements apportés aux hypothèses actuarielles peuvent avoir des incidences importantes sur la charge et l’obligation de pension. Le tableau 4 illustre ainsi les répercussions que des changements apportés à certaines hypothèses clés ont sur les obligations des régimes de retraite.

| Charge de retraite | Charge des intérêts nets | Charge totale | |

|---|---|---|---|

Table 2 Notes

Source de données : tableau 6.16 des Comptes publics du Canada : 2015. |

|||

| Fonction publiqueNote * du tableau 2 | 2 889 $ | 4 751 $ | 7 640 $ |

| Forces armées canadiennes | 1 201 | 2 286 | 3 487 |

| Force de réserve | (6) | (3) | (9) |

| GRC | 367 | 652 | 1 019 |

| Charges totalesNote ** du tableau 2 | 4 451 $ | 7 686 $ | 12 137 $ |

Financement des régimes de retraite

Principales mesures visant à assurer la viabilité

Le cadre de gouvernance des régimes du secteur public comporte des mécanismes clés permettant de garantir que les régimes demeurent viables et abordables pour les participants aux régimes ainsi que pour les contribuables. Ces mécanismes comprennent les évaluations actuarielles – qui donnent une estimation des charges et des obligations – les examens visant à établir le niveau de provisionnement des régimes ainsi que les rapports annuels des régimes de retraite.

En outre, chacun des régimes de retraite est doté d’un comité consultatif formé de représentants des employeurs, de participants aux régimes et de retraités. Ces comités examinent l’administration, la conception et le financement des prestations et contribuent ainsi à accroître la surveillance, la responsabilisation et la transparence.

Dans l’optique du renforcement du cadre de gouvernance des régimes, un comité de coordination, formé des sous-ministres adjoints du Secrétariat du Conseil du Trésor du Canada, de la GRC, de la Défense nationale, de Services publics et Approvisionnement Canada et du ministère des Finances Canada, a été établi afin de s’assurer que le gouvernement dispose de l’information et des conseils d’experts voulus pour prendre des décisions éclairées sur la gestion des régimes de retraite du secteur public.

Le gouvernement poursuit ses efforts en vue d’une amélioration et d’une modernisation, entrepris notamment dans le cadre des réformes annoncées en 2012 qui prévoient, entre autres, le passage à un ratio de partage des coûts de 50/50 pour le régime de retraite de la fonction publique ainsi qu’un changement du même ordre pour les taux de cotisation applicables aux régimes de pension des Forces armées canadiennes et du régime de retraite de la GRC. Dans le même ordre d’idées, l’âge normal de la retraite est passé de 60 à 65 ans pour les employés ayant intégré la fonction publique en 2013 ou après.

Par ailleurs, d’autres activités de contrôle et de surveillance sont menées régulièrement, ce qui contribue à la viabilité des régimes de retraite. On compare notamment leur situation financière à celle d’autres régimes de retraite et l’on surveille le rendement des investissements de l’OIRPSP.

Évaluations actuarielles

Les évaluations actuarielles sont réalisées régulièrement afin de contribuer à l’administration des régimes de retraite. Le Bureau de l’actuaire en chef effectue deux types d’évaluations actuarielles :

- Des évaluations actuarielles aux fins de capitalisation sont menées au moins une fois tous les trois ans. Elles ont pour but de déterminer les taux de cotisation, le passif actuariel et le niveau de provisionnement des régimes. Ces évaluations permettent au président du Conseil du Trésor de prendre des décisions éclairées sur le financement des régimes de retraite. Les évaluations portant sur le niveau de provisionnement des régimes de retraite sont effectuées plus souvent, en consultation avec le Bureau de l’actuaire en chef.

- Des évaluations actuarielles aux fins de comptabilisation sont réalisées au 31 mars de chaque exercice afin de chiffrer les dépenses et les obligations des régimes, d’en rendre compte dans les Comptes publics du Canada et de fournir les renseignements nécessaires pour préparer les états financiers des régimes.

Méthodologie et hypothèses utilisées dans les évaluations actuarielles

Les évaluations actuarielles sont basées sur des hypothèses économiques. Les caractéristiques démographiques et les dispositions régissant les prestations sont propres à chaque régime de retraite. Les hypothèses qui sous-tendent l’évaluation actuarielle aux fins de comptabilisation sont fondées sur les meilleures estimations de la direction; le Bureau de l’actuaire en chef détermine pour sa part les hypothèses les plus probables qui sont utilisées dans les évaluations actuarielles aux fins de capitalisation.

Dans le cadre des hypothèses économiques, on recourt à des taux d’actualisation pour déterminer la valeur actuelle des futurs paiements de retraite (c’est-à-dire, l’obligation de pension), les coûts des prestations accumulées et les charges d’intérêts.

Les taux d’actualisation sont fixés comme suit :

- Pour les prestations de pension capitalisées (après ), les taux d’actualisation correspondent aux taux de rendement profilés escomptés pour les fonds investis par l’OIRPSP.

- Pour les prestations de pension non capitalisées (avant ), les taux d’actualisation correspondent à la moyenne pondérée profilée des taux d’obligation à long terme du gouvernement du Canada. Cette dernière est calculée sur la moyenne mobile pondérée des taux des obligations à long terme du gouvernement du Canada prévus sur une période à long terme de 20 ans. Les taux profilés tiennent compte de l’historique des taux des obligations à long terme du gouvernement du Canada et, au fil du temps, ils reflètent les taux attendus des obligations à long terme du gouvernement du Canada.

Le tableau 3 indique certaines des principales hypothèses économiques utilisées dans les dernières évaluations actuarielles.

| Rapport actuariel | Taux d’actualisation à long terme | Augmentation des salaires | Indexation de la pension | |

|---|---|---|---|---|

| Prestations de retraite non capitalisées (avant ) | Prestations de retraite capitalisées (après )Note * du tableau 3 | |||

Notes du tableau 3

Source : rapports actuariels du Bureau de l’actuaire en chef du Canada et Comptes publics du Canada : 2015 |

||||

| Aux fins de comptabilisation (au ) |

5,1 % | 6,1 % | 2,6 % | 2,0 % |

| Aux fins de capitalisation | ||||

|

Fonction publique (au

)

|

4,8 % | 6,1 % | 2,9 % | 2,0 % |

|

GRC (au

)

|

5,0 % | 6,3 % | 3,2 % | 2,2 % |

|

Forces armées canadiennes (au

)

|

4,8 % | 6,1 % | 3,0 % | 2,0 % |

|

Force de réserve (au

)

|

S.O. | 6,1 % | 3,0 % | 2,0 % |

Analyse de la sensibilité des hypothèses actuarielles

Les changements apportés aux hypothèses actuarielles aux fins de comptabilisation peuvent entraîner des estimations considérablement plus élevées ou plus basses des obligations au titre des prestations acquises. Le tableau 4 montre l’incidence d’une augmentation ou d’une baisse de 1 p. 100 des hypothèses actuarielles à long terme sur les régimes de retraite, sur les régimes de pension applicables aux députés, aux juges nommés par le gouvernement fédéral, aux non-diplomates, au gouverneur général et aux lieutenants-gouverneurs et sur les conventions de retraite.

| Changements apportés aux hypothèses actuarielles | Prestations de retraite non capitalisées (avant ) | Prestations de retraite capitalisées (après ) |

|---|---|---|

| Source de données : section 2 des Comptes publics du Canada : 2015. |

||

| Augmentation de 1 % des taux d’actualisation | (8 700) | (17 300) |

| Baisse de 1 % des taux d’actualisation | 9 100 | 22 500 |

| Augmentation de 1 % du taux d’inflation | 20 400 | 14 300 |

| Baisse de 1 % du taux d’inflation | (17 000) | (11 800) |

| Augmentation de 1 % de l’augmentation générale des salaires | 1 200 | 6 100 |

| Baisse de 1 % de l’augmentation générale des salaires | (1 100) | (5 300) |

Soldes du Rapport d’évaluation actuarielle

Les tableaux 5 et 6 indiquent les soldes du compte de pension de retraite et la caisse de retraite de chaque régime de retraite en date de la dernière évaluation de capitalisation triennale.

| GRC 2012 | Forces armées canadiennes 2013 | Force de réserve 2013 | Fonction publique 2014 | |

|---|---|---|---|---|

| Source : rapports actuariels du Bureau de l’actuaire en chef du Canada. |

||||

| Solde du compte | 13 024 $ | 46 390 $ | S.O. | 96 530 $ |

| Passif actuariel | 13 141 $ | 45 233 $ | S.O. | 97 211 $ |

| GRC 2012 | Forces armées canadiennes 2013 | Force de réserve 2013 | Fonction publique 2014 | |

|---|---|---|---|---|

| Source : rapports actuariels du Bureau de l’actuaire en chef du Canada. |

||||

| Valeur actuarielle des actifs | 4 526 $ | 14 914 $ | 356 $ | 63 151 $ |

| Passif actuariel | 5 307 $ | 17 350 $ | 392 $ | 66 775 $ |

Documents de référence

- Rapport sur le Régime de retraite de la fonction publique pour l’exercice financier terminé le

- Régime de retraite de la Gendarmerie royale du Canada : Rapport annuel, 2014–2015

- Rapport annuel 2013–2014 : Régimes de pension des Forces armées canadiennes

- Rapports annuels de 2001 à 2015 : Office d’investissement des régimes de pension du secteur public

- Comptes publics du Canada : 2015

- Rapport actuariel sur le régime de retraite de la fonction publique du Canada au

- Rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au

- Rapport actuariel sur le régime de retraite des Forces canadiennes : Forces régulières au

- Rapport actuariel sur le régime de retraite des Forces canadiennes : Force de réserve au

Glossaire

- charges administratives

- charges encourues par les ministères fédéraux pour l’administration des régimes de retraite du secteur public et pour les dépenses de fonctionnement engagées par l’Office d’investissement des régimes de pensions du secteur public en vue d’investir l’actif des régimes de retraite. Les frais de gestion des placements sont soit payés directement par l’Office d’investissement des régimes de pensions du secteur public, soit déduits des distributions reçues sur les placements.

- cotisations

- montants crédités ou payés par l’employeur et les participants au régime pour financer les futures prestations de retraite. Chaque année, l’employeur verse un montant suffisant pour financer les prestations futures acquises par les employés durant l’année, tel que déterminé par le président du Conseil du Trésor.

- évaluation actuarielle

- analyse actuarielle qui permet d’obtenir des renseignements sur l’état financier d’un régime de retraite.

- hypothèses actuarielles

- hypothèses économiques et démographiques telles que les taux de rendement, l’inflation, l’âge de la retraite et les taux de mortalité prévus, utilisées par les actuaires dans le cadre d’une évaluation ou d’un calcul actuariel.

- indice de référence

- norme à laquelle sont comparés les taux de rendement. Il peut s’agir d’indices des marchés boursiers et obligataires créés par des sociétés boursières ou des gestionnaires de placements.

- maximum des gains annuels ouvrant droit à pension (MGAP)

- gains maximaux assujettis aux cotisations au Régime de pensions du Canada et au Régime des rentes du Québec au cours de l’année. Ce maximum était de 53 600 dollars en 2015 (52 500 dollars en 2014).

- passif/obligation au titre du régime de retraite

- correspond à la valeur, réduite en fonction des hypothèses actuarielles, de toutes les prestations futures à payer accumulées à compter de la date d’évaluation au titre de toutes les années de service antérieures ouvrant droit à pension.

- rachat de service

- accord juridiquement contraignant permettant de racheter une période de service antérieure afin d’augmenter le service ouvrant droit à pension d’un participant.

- rajustements actuariels

- paiements spéciaux que le gouvernement du Canada doit effectuer afin de financer les déficits actuariels.

- régime de retraite à prestations déterminées

- régime de retraite qui garantit une pension d’un montant déterminé, habituellement calculée en fonction du salaire et des années de service du participant. Les quatre grands régimes de retraite du secteur public sont des régimes de retraite à prestations déterminées.

- service ouvrant droit à pension

- périodes de service au crédit d’un participant à un des régimes de retraite du secteur public. Ce service comprend toutes les années de service complètes ou partielles achetées (par exemple, service racheté ou service accompagné d’option).

- survivant

- personne qui, au moment du décès du participant au régime, était mariée avec ce dernier ou cohabitait avec le participant dans une union de type conjugal avant la retraite du participant et depuis au moins un an avant la date du décès de celui-ci.

- transferts de pension

- transferts effectués en fonction d’une entente négociée entre le gouvernement du Canada et un employeur admissible pour assurer la transférabilité des droits à pension accumulés d’un régime à l’autre.

- valeur actuarielle des actifs

- La valeur actuarielle de l’actif est une méthode utilisée pour évaluer les investissements d’un régime de retraite à l’aide d’une valeur lissée sur cinq ans. Selon cette méthode, le rendement escompté des placements est comptabilisé immédiatement alors que la différence entre le rendement prévu et le rendement actuel des placements est comptabilisée dans les gains et pertes actuariels sur une période de cinq ans. La valeur actuarielle de l’actif est ajustée, le cas échéant, afin de s’assurer qu’elle ne dépasse pas les limites de plus ou moins 10 p. 100 de la valeur marchande des placements à la fin de l’exercice. Toute différence est comptabilisée immédiatement par le biais des gains et pertes actuariels.