Rapport sur l'application de la Loi sur les allocations de retraite des parlementaires pour l'exercice terminé le 31 mars 2015

© Sa Majesté la Reine du chef du Canada,

représentée par le président du Conseil du Trésor, 2016

ISSN: 1487-1823

No de catalogue BT1-11F-PDF

Son Excellence le très honorable David Johnston, C.C., C.M.M., C.O.M., C.D.,

Gouverneur général du Canada

Monsieur le Gouverneur général,

J’ai l’honneur de présenter à Votre Excellence le Rapport sur l’application de la Loi sur les allocations de retraite des parlementaires pour l’exercice terminé le .

Je vous prie d’agréer, Monsieur le Gouverneur général, l’expression de ma très haute considération.

Copie originale signée par

L’honorable Scott Brison, C.P., député

Président du Conseil du Trésor

Table des matières

- Introduction

- Aperçu de l’exercice 2014-2015

- Changements au régime de retraite des parlementaires

- Faits saillants démographiques

- Objectif du régime de retraite

- Admissibilité des participants

- Dispositions du régime pour les participants

- Capitalisation

- Rôles et responsabilités

- États des opérations du Compte

- Tableaux statistiques

- Glossaire

Introduction

Le régime de retraite des parlementaires (le régime) est un régime contributif à prestations déterminées, qui s’applique aux sénateurs et aux députés à la Chambre des communes. Le régime a été établi en 1952 et il est régi par la Loi sur les allocations de retraite des parlementaires (LARP) et par le Règlement sur les allocations de retraite des parlementaires.

Le présent rapport résume les principales dispositions du régime et donne des renseignements pour l’exercice 2014-2015 sur les opérations inscrites aux comptes du régime. Il contient également de l’information au sujet des parlementaires, des prestations versées et des données historiques.

Dans le présent rapport, « parlementaires » désigne les sénateurs et les députés à la Chambre des communes, et « participants au régime » désigne les parlementaires en poste et retraités. Lorsque nécessaire, les sénateurs et les députés à la Chambre des communes seront traités séparément.

Aperçu de l’exercice 2014-2015

- Au total, 393 participants au régime (401 participants au régime en 2014) cotisaient au régime. Il y avait 18 sièges vacants au Sénat et deux à la Chambre des communes.

- Au total, 714 participants au régime ont reçu une allocation de retraite (718 allocations de retraite ont été versées en 2014).

- L’allocation de retraite moyenne versée en vertu du régime, incluant l’indexation, se chiffrait à 73 273 $ (69 931 $ en 2014) pour les sénateurs retraités et à 61 176 $ (59 974 $ en 2014) pour les députés retraités à la Chambre des communes.

Changements au régime de retraite des parlementaires

La Loi sur la réforme des pensions a été déposée au Parlement le et elle a reçu la sanction royale le . Un certain nombre de changements ont été apportés à la LARP, notamment :

- Depuis le , les taux de cotisation des participants au régime de retraite des parlementaires augmentent graduellement afin de parvenir à un ratio de partage des coûts à parts égales (50/50) d’ici 2017. Les taux de cotisation pour les années civiles de 2013 à 2015 ont été fixés dans la LARP. Les taux de cotisation à compter du sont fixés par l’actuaire en chef du Canada.

- L’âge auquel les parlementaires peuvent recevoir une allocation de retraite non réduite est passé de 55 à 65 ans pour le service ouvrant droit à pension accumulé à partir du . Un participant peut choisir de recevoir une allocation de retraite à 55 ans, mais l’allocation sera réduite de 1 p. 100 pour chaque année pendant laquelle le participant a moins de 65 ans. Les modifications apportées à l’allocation du premier ministre sont décrites à la section « Dispositions du régime » du présent rapport.

- À compter du , les prestations du régime pour le service ouvrant droit à pension accumulé à partir du sont coordonnées avec celles du Régime de pensions du Canada ou du Régime de rentes du Québec (RPC/RRQ). Les prestations versées aux participants seront donc réduites à 60 ans d’un montant calculé suivant une formule.

- À compter du , les taux de cotisation ne distingueront plus les sénateurs des députés à la Chambre des communes.

- À compter du , le taux d’intérêt à créditer au Compte d’allocations de retraite des parlementaires (CARP) et au Compte de convention de retraite des parlementaires (CCRP) a été modifié. Ces changements figurent à la section « Intérêts » du présent rapport.

- Depuis le , le président du Conseil du Trésor est autorisé à porter au débit du CARP et du CCRP des sommes données si, en se fondant sur des conseils actuariels, il est d’avis que le solde créditeur des comptes est supérieur au coût total de toutes les prestations à payer.

Faits saillants démographiques

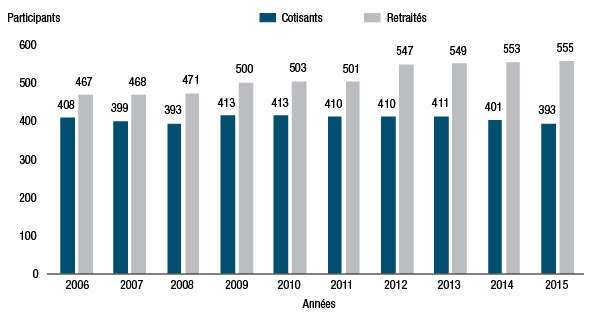

Le graphique 1 illustre le nombre de cotisants et le nombre de retraités de 2006 à 2015.

Graphique 1 - version textutelle

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Cotisants | 408 | 399 | 393 | 413 | 413 | 410 | 410 | 411 | 401 | 393 |

| Retraités | 467 | 468 | 471 | 500 | 503 | 501 | 547 | 549 | 553 | 555 |

Le taux de croissance annuel moyen sur 10 ans s’est établi à -0,3 p. 100 (0,1 p. 100 en 2014) pour les cotisants comparativement à 2,3 p. 100 (3,9 p. 100 en 2014) pour les participants retraités.

| Profil des participants | Nombre de participants 2011 | Pourcentage du total 2011 | Nombre de participants 2015 | Pourcentage du total 2015 | Variation en pourcentage 2011-2015 |

|---|---|---|---|---|---|

| Cotisants du Sénat | 105 | 9,7 | 87 | 7,9 | -17,1 |

| Cotisants de la Chambre des communes | 305 | 28,3 | 306 | 27,7 | 0,3 |

| Retraités du Sénat | 64 | 5,9 | 83 | 7,5 | 29,7 |

| Retraités de la Chambre des communes | 437 | 40,5 | 472 | 42,6 | 8,0 |

| Survivants | 161 | 15,0 | 153 | 13,8 | -5,0 |

| Enfants | 6 | 0,6 | 6 | 0,5 | 0,0 |

| Total | 1 078 | 100,0 | 1 107 | 100,0 | 2,7 |

Objectif du régime de retraite

La LARP vise à procurer une pension viagère aux parlementaires qui sont retraités ou invalides. En cas de décès du participant, le régime de retraite fournit un revenu aux survivants admissibles.

Admissibilité des participants

Tous les parlementaires doivent cotiser au régime. La participation au régime est obligatoire depuis 1965 pour tous les sénateurs, et depuis 2000 pour tous les députés à la Chambre des communes.

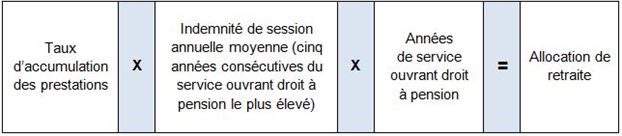

Dispositions du régime pour les participants

Le régime est un régime contributif à prestations déterminées dont les prestations sont calculées au moyen d’une formule prédéfinie. Cette formule se fonde sur le service ouvrant droit à pension d’un participant et sur son indemnité de session annuelle des cinq années consécutives de son service ouvrant droit à pension le plus élevé.

Formule 1 - version textuelle

Le taux d'accumulation des prestations multiplié par l'indemnité de session annuelle moyenne calculé en utilisant les cinq années consécutives du service ouvrant droit à pension le plus élevé multiplié par les années de services ouvrant droit à pension équivaut à l'allocation de retraite.

Taux d’accumulation des prestations

Le taux d’accumulation des prestations est le taux auquel l’allocation de retraite d’un participant pour l’année est accumulée.

Pour un sénateur, ce taux est de 3 p. 100 par année, jusqu’à concurrence de 75 p. 100 de l’indemnité de session moyenne.

Pour un député à la Chambre des communes, ce taux, jusqu’à concurrence de 75 p. 100 de l’indemnité de session moyenne, est le suivant :

- 3 p. 100 par année de service à compter du ;

- 4 p. 100 par année de service entre le et le ;

- 5 p. 100 par année de service jusqu’au inclusivement.

Un prorata s’applique à ces taux si les allocations et les traitements supplémentaires diffèrent de l’indemnité de session reçue au cours de l’année. Il n’y a aucune limite quant à l’acquisition des prestations sur les allocations et salaires additionnelsVoir la note en bas de page 1.

L’âge auquel les parlementaires peuvent recevoir une pension non réduite est passé de 55 à 65 ans pour le service ouvrant droit à pension accumulé à partir du . Un participant peut choisir de recevoir une allocation de retraite à 55 ans, mais l’allocation sera réduite de 1 p. 100 pour chaque année pendant laquelle le participant a moins de 65 ans.

Allocation de retraite

- Depuis le , l’allocation de retraite se fonde sur l’indemnité de session moyenne du participant pendant les cinq années consécutives où son indemnité a été la plus élevée.

- Avant 2001, l’indemnité de session moyenne du participant se fondait sur les six années consécutives où son indemnité avait été la plus élevée.

Le tableau 2 indique le moment auquel les options de prestations sont offertes aux participants au régime comptant six années ou plus de service ouvrant droit à pension. La prestation offerte dépend du moment auquel le participant a acquis le service ouvrant droit à pension et de l’âge auquel il la reçoit.

| Si le service ouvrant droit à pension est acquis… | L’option de prestation est … | Payable à … |

|---|---|---|

| Avant le | Une allocation de retraite immédiate non réduite | N’importe quel âge |

| Entre le et le | Une allocation de retraite immédiate non réduite | 55 ans |

| Avant et après le | Une allocation de retraite immédiate non réduite pour le service accumulé avant le | 55 ans |

| et Une allocation de retraite immédiate et réduite en permanence pour le service acquis après le |

55 ans | |

| ou Une allocation de retraite immédiate non réduite pour le service acquis après le |

65 ans | |

| Le ou après | Une allocation de retraite immédiate et réduite en permanence | 55 ans |

| ou Une allocation de retraite immédiate non réduite |

65 ans |

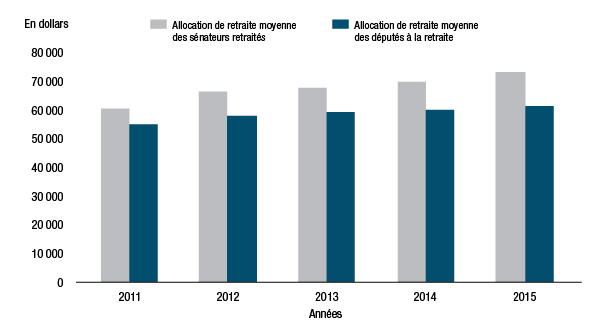

Le graphique 2 illustre l’allocation de retraite moyenne, incluant l’indexation, versée aux sénateurs et aux députés de la Chambre des communes retraités entre 2011 et 2015. Au , l’allocation de retraite moyenne versée aux sénateurs retraités se chiffrait à 73 273 $ (69 931 $ en 2014); celle qui était versée aux députés retraités de la Chambre des communes s’établissait à 61 176 $ (59 974 $ en 2014).

Graphique 2 - version textuelle

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| Allocation de retraite moyenne des sénateurs à la retraite | 60 599 | 66 218 | 67 461 | 69 931 | 73 273 |

| Allocation de retraite moyenne des députés à la retraite | 55 102 | 58 051 | 59 307 | 59 974 | 61 176 |

L’allocation de retraite d’un participant retraité est suspendue si celui-ci retourne au Parlement comme sénateur ou comme député de la Chambre des communes. Si le participant retraité reçoit une rémunération d’au moins 5 000 $ dans une période d’un an à titre d’employé du gouvernement fédéral ou en vertu d’un contrat de service fédéral, le total de toutes les allocations de retraite versées à ce retraité en vertu de la LARP cette année-là est réduit d’un dollar pour chaque dollar de rémunération reçu dans l’annéeVoir la note en bas de page 2.

Indemnité de retrait

Lorsqu’un participant au régime cesse d’être un participant avant d’avoir accumulé six ans de service ouvrant droit à pension, ou si le participant est démis du sénat ou est expulsé de la Chambre des communes, il a droit à une indemnité de retrait (également appelé remboursement des cotisations). Une indemnité de retrait est le remboursement de toutes les cotisations du participant et les intérêts sur ces cotisations à un taux fixé par le Règlement sur les allocations de retraite des parlementaires.

Allocation aux survivants

En cas de décès d’un participant, les survivants et les enfants admissibles peuvent recevoir des prestations de retraite.

| Au moment du décès, si le participant avait… | Le régime peut verser… | La prestation est… |

|---|---|---|

| Un conjoint | Une allocation de survivant | Une allocation mensuelle qui correspond à 60 p. 100 de l’allocation de retraite de base non réduite du participant. Ce montant est payable immédiatement, pour le reste de la vie du conjoint. |

| Un ou des enfants à charge | Une allocation pour enfant | Une allocation mensuelle qui correspond à 10 p. 100 de l’allocation de retraite non réduite du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein. |

| Un ou des enfants à charge, mais pas de conjoint | Une allocation pour enfant | Une allocation mensuelle qui correspond à 20 p. 100 de l’allocation de retraite non réduite du participant, payable à chaque enfant jusqu’à l’âge de 18 ans, ou jusqu’à l’âge de 25 ans si l’enfant étudie à temps plein. |

| Aucun survivant admissible ni enfant | Un paiement forfaitaire | Une prestation minimale qui correspond au remboursement des cotisations (avec les intérêts) dépassant les allocations déjà versées. La prestation est payable à la succession du participant. |

Si le participant n’avait pas six ans de service ouvrant droit à pension et n’était donc pas admissible à une allocation de retraite, une indemnité de retrait sera payée à la succession. Ce paiement forfaitaire correspond au total des cotisations du participant, avec les intérêts composés annuellement à 4 p. 100 pour chaque année complète de service.

Indexation

Les allocations de retraite et les allocations aux survivants sont indexées chaque année afin de tenir compte des augmentations du coût de la vie. Ce rajustement correspond à l’augmentation en pourcentage de la moyenne de l’indice des prix à la consommation (IPC) pour la période de 12 mois se terminant le 30 septembre par rapport à la moyenne de l’IPC pour la même période de 12 mois de l’année précédente. S’il n’y a aucun changement de l’IPC ou si celui-ci baisse, aucun rajustement n’est apporté aux prestations de cette année-là. L’augmentation (ou l’indexation) des allocations de retraite qui sont devenues payables en était de 1,7 p. 100 (0,9 p. 100 en janvier 2014).

Les allocations de retraite ne sont pas indexées jusqu’à ce que le participant atteigne l’âge de 60 ans. Toutefois, lorsque l’indexation entre en vigueur, les paiements tiennent compte de l’augmentation cumulative de l’IPC depuis que le participant a quitté ses fonctions au Parlement.

Les allocations aux survivants et les pensions d’invalidité sont indexées dès qu’elles commencent à être versées.

Dispositions du régime pour le premier ministre

Allocation de retraite

Si un premier ministre occupe le poste de premier ministre durant au moins quatre ans, il peut recevoir une allocation de retraite spéciale en plus d’une prestation en tant que participant au régime de retraite des parlementaires. À compter du , l’âge auquel un ancien premier ministre peut commencer à recevoir une allocation de retraite sera lorsqu’il atteint l’âge de 67 ans ou lorsqu’il cesse d’occuper le poste de premier ministre, selon la plus tardive de ces éventualités.

La formule de base de calcul de l’allocation de retraite est :

Formule 2 - version textuelle

3 pourcent multiplié par le salaire du premier ministre à la date de paiement, c'est-à-dire à 67 ans ou plus tard, multiplié par les années de service comme premier ministre équivaut à l'allocation de retraite.

Remarque : L'allocation de retraite ne doit pas excéder les deux tiers (2/3) du salaire du premier ministre au moment où l'allocation de retraite commence à être versée.

Avant le , le paiement des allocations de retraite commençait lorsque le premier ministre atteignait l’âge de 65 ans ou lorsqu’il cessait d’être un participant, selon la plus tardive de ces éventualités. Cette allocation de retraite correspondait aux deux tiers (2/3) du salaire du premier ministre au moment où l’allocation commençait à être versée.

Allocation aux survivants

Un survivant admissible reçoit une allocation égale à 50 p. 100 de l’allocation de retraite payable à un ancien premier ministre pour le service rendu en tant que premier ministre. L’allocation aux survivants n’est versée qu’à un conjoint, et aucune allocation aux enfants n’est payable.

Capitalisation

Comptes

Deux comptes sont maintenus dans les Comptes publics du Canada pour consigner les opérations aux termes du régime : le CARP et le CCRP.

Le CARP consigne les opérations liées aux prestations prévues au régime qui sont conformes aux dispositions de la Loi de l’impôt sur le revenu (LIR) visant les régimes de pension agréés. Le CCRP consigne les opérations liées aux prestations prévues au régime qui dépassent les limites imposées par la LIR.

Le CCRP est inscrit auprès de l’Agence du revenu du Canada (ARC), et les transferts sont consignés une fois par an entre le CCRP et l’ARC afin de verser un impôt remboursable de 50 p. 100 relativement aux contributions et aux revenus d’intérêts nets ou de porter au crédit un remboursement fondé sur les versements de prestations nets. Pour l’exercice terminé le , le CCRP a versé à l’ARC un montant de 4,3 millions de dollars (10,0 millions de dollars en 2014).

Les états 1 à 4 dans la section « États des opérations du CompteVoir la note en bas de page 3 » du présent rapport établissent les données actuelles et historiques sur le CARP et le CCRP.

Évaluation actuarielle aux fins de financement

Comme l’exige la Loi sur les rapports relatifs aux pensions publiques, le président du Conseil du Trésor demande à l’actuaire en chef du Canada d’effectuer au moins tous les trois ans une évaluation actuarielle aux fins de financement des dispositions relatives au régime de pension établies conformément à la LARP. Le président dépose au Parlement le rapport de cette évaluation actuarielle, qui donne une estimation du bilan sur une base actuarielle, c’est-à-dire la valeur de l’actif et du passif ainsi que tout excédent ou déficit qui en découle. De plus, l’évaluation actuarielle permet de déterminer le coût pour le service courant prévu pour chaque année qui suit la date de l’évaluation. L’évaluation la plus récente, soit le Rapport actuariel sur le régime de retraite des Parlementaires en date du 31 mars 2013, a été déposée au Parlement le .

Cotisations des participants

Les participants doivent verser des cotisations mensuelles régulières au régime de retraite des parlementaires tant qu’ils demeurent parlementaires. Le , une augmentation du taux de cotisation des participants au régime est entrée en vigueur en vue de porter la part du coût du service courant des participants au régime à 50 p. 100 d’ici 2017.

L’augmentation initiale, qui a été étalée sur trois ans, a eu pour effet d’augmenter le taux de cotisation de 1 p. 100 en (taux porté à 8 p. 100), de 1 p. 100 en (taux porté à 9 p. 100) et de 1 p. 100 en (taux porté à 10 p. 100). Pour la deuxième phase d’augmentation, les taux de cotisation pour 2016 et 2017 seront fixés par l’actuaire en chef du Canada.

Le tableau suivant illustre les taux de cotisation des participants pour les années civiles 2015 à 2017.

| Année civile | 2015 | 2016Voir la note a du tableau 1 | 2017Voir la note b du tableau 1 |

|---|---|---|---|

Notes du tableau 4

|

|||

| Taux de cotisation | 10,00 % | 15,79 % | 21,59 % |

Les participants cotisent à leur indemnité de session suivant les taux indiqués dans le tableau précédent jusqu’à ce qu’ils atteignent le maximum des gains ouvrant droit à pension de 75 p. 100. Une fois qu’un participant a accumulé une prestation maximale de 75 p. 100, le taux de cotisation est réduit à 1 p. 100 de son salaire pour le reste de ses années de service.

Certains participants au régime, comme les présidents, les ministres, les chefs de l’opposition et les secrétaires parlementaires, reçoivent un salaire et des allocations supplémentaires. Ces derniers cotisent au régime en fonction de ces montants supplémentaires, selon les taux indiqués.

Le premier ministre doit cotiser selon les taux qui s’appliquent en fonction de son salaire en tant que premier ministre, en plus de cotiser à titre de député à la Chambre des communes.

S’il est admissible, le participant peut décider de cotiser pour du service antérieur au Parlement, auquel cas il doit payer de l’intérêt sur les cotisations versées pour le service antérieur.

Convention de retraite (CR)

Les montants visés par la convention de retraite prévoient des prestations qui dépassent le seuil autorisé pour un régime de pension agréé en vertu de la LIR. La LIR définit le maximum des gains ouvrant droit à pension qui peuvent être accumulés pendant une année civile. Pour 2015, ce maximum est fixé à 140 944,50 $ (138 500,00 $ pour 2014).

Les participants au régime qui n’ont pas 71 ans cotisent au CARP et au CCRP sur la partie de l’indemnité de session inférieure aux gains maximums jusqu’à ce qu’ils aient accumulé une allocation de retraite égale à 75 p. 100 de la moyenne annuelle de l’indemnité de session. Une fois qu’un participant a atteint le maximum des gains pour l’année civile, il ne cotise qu’un certain pourcentage au CCRP, comme prévu dans la LARP.

Cotisations du gouvernement

Le gouvernement est tenu de verser tous les mois au CARP et au CCRP un montant qui, une fois les cotisations des participants prises en considération, assurera la capitalisation de toutes les prestations futures acquises par les membres au cours du mois. Le taux de cotisation du gouvernement pour chaque compte varie d’une année à l’autre et peut être exprimé en pourcentage des salaires qui donnent droit à une pension.

Les taux de cotisation du gouvernement pour le service courant pour les années civiles 2014 et 2015 sont les suivants :

| 2014 | 2015 | |

|---|---|---|

| CARP | 13,38 % | 12,77 % |

| CCRP | 26,45 % | 23,67 % |

Intérêts

Tous les trimestres, le gouvernement crédite les intérêts sur le solde de chaque compte au taux prévu par le Règlement sur les allocations de retraite des parlementaires. À compter du , le taux d’intérêt à être crédité au CARP et au CCRP est le taux effectif trimestriel dérivé du taux d’intérêt de l’évaluation énoncé dans le plus récent rapport d’évaluation actuarielle déposé par l’actuaire en chef du Canada. Pour l’exercice terminé le , les montants d’intérêts ont été portés au crédit à un taux de 1,082 p. 100 par trimestre pour les trois trimestres terminés le et de 0,839 p. 100 pour le trimestre terminé le .

Crédits et débits aux comptes

Quand le gouvernement détermine qu’il existe un passif actuariel non capitalisé dans le CARP ou le CCRP à la suite du dépôt d’un rapport d’évaluation actuarielle au Parlement, le gouvernement doit, dans un délai réglementaire, porter au crédit du compte les montants qui, après le délai réglementaire, couvriraient ce passif actuariel non capitalisé.

La Loi sur la réforme des pensions a modifié la LARP pour permettre au gouvernement de porter au débit du CARP et du CCRP des sommes déterminées par lui si, en se fondant sur des conseils actuariels de l’actuaire en chef, il est d’avis que le solde créditeur des comptes excède le coût total de toutes les allocations et autres prestations à payer en vertu du régime. Pour l’exercice terminé le , il n’y a eu ni débit ni crédit aux comptes.

Rôles et responsabilités

La responsabilité générale de la LARP revient au président du Conseil du Trésor, qui bénéficie du soutien du Secrétariat du Conseil du Trésor du Canada (à titre d’organe administratif du Conseil du Trésor), de Services publics et Approvisionnement CanadaVoir la note en bas de page 4 et du Sénat du Canada.

Secrétariat du Conseil du Trésor du Canada

Le président du Conseil du Trésor est responsable de la gestion globale du régime, et il en est le répondant. Pour appuyer le rôle du Conseil du Trésor, le Secrétariat est responsable de l’élaboration des politiques relatives au financement, à la conception et à la gouvernance des programmes de retraite et dispositions des parlementaires.

Services publics et Approvisionnement Canada et le Sénat du Canada

Services publics et Approvisionnement Canada et le Sénat du Canada assure l’administration quotidienne du régime. Cela inclut l’élaboration et la tenue à jour des systèmes de pension, des livres comptables, des dossiers et des contrôles internes ainsi que la préparation des États des opérations des comptes aux fins de présentation dans les Comptes publics du Canada.

Bureau de l’actuaire en chef

Le Bureau de l’actuaire en chef est une unité indépendante au sein du Bureau du surintendant des institutions financières Canada qui offre une gamme de services et de conseils actuariels au gouvernement du Canada, y compris des services et des conseils concernant le régime de retraite des parlementaires. Le Bureau de l’actuaire en chef est responsable d’effectuer, à des fins comptables, une évaluation actuarielle annuelle ainsi qu’une évaluation triennale (c.-à-d. tous les trois ans) à des fins de financement au titre du régime de retraite. Le Bureau fixe également les taux de cotisation au régime, établi les facteurs de coordination du régime et recommande les crédits et les débits aux comptes.

États des opérations du Compte

| 2015 | 2014 | |

|---|---|---|

| Compte d’allocations de retraite des parlementaires, Solde d’ouverture (A) | 496 467 | 755 806 |

| Recettes et autres crédits | ||

|

Cotisations des parlementaires, service actuel

|

1 974 | 2 015 |

|

Cotisations du gouvernement, service actuel

|

8 856 | 8 917 |

|

Cotisations des parlementaires, arrérages du principal, intérêts et assurance-décès

|

12 | 14 |

|

Cotisations du gouvernement aux comptes créditeurs (options)

|

0 | 0 |

|

Intérêts

|

20 367 | 36 078 |

|

Virement du Compte de prestations de retraite supplémentaires

|

0 | 0 |

|

Redressement du passif actuariel

|

0 | 0 |

| Recettes totales (B) | 31 209 | 47 024 |

| Paiements et autres débits | ||

|

Allocations annuelles

|

26 641 | 26 330 |

|

Indemnités de retrait, y compris les intérêts

|

14 | 33 |

|

Paiements de partage des prestations de retraite

|

0 | |

|

Virements au Compte de pension de retraite de la fonction publique

|

0 | 0 |

|

Redressement actuariel

|

280 000 | |

| Paiements totaux (C) | 26 655 | 306 363 |

| Excédent des recettes sur les paiements (B - C) = (D) | 4 554 | (259 339) |

| Compte d’allocations de retraite des parlementaires, Solde de clôture (A + D) | 501 021 | 496 467 |

| 2015 | 2014 | |

|---|---|---|

Notes du tableau 7

|

||

| Compte de convention de retraite des parlementaires, Solde d’ouverture (A) | 224 403 | 243 993 |

| Recettes et autres crédits | ||

|

Cotisations des parlementaires, service en cours

|

4 149 | 3 427 |

|

Cotisations du gouvernement, service en cours

|

17 062 | 17 500 |

|

Cotisations des parlementaires, arrérages du principal, intérêts et assurance-décès

|

27 | 32 |

|

Intérêts

|

9 436 | 11 878 |

|

Redressement du passif actuariel

|

0 | 0 |

| Recettes totales (B) | 30 674 | 32 837 |

| Paiements et autres débits | ||

|

Allocations de retraite

|

12 912 | 12 355 |

|

Indemnités de retrait plus intérêts

|

46 | 71 |

|

Paiements de partage des prestations de retraite

|

0 | 0 |

|

Virements à d’autres caisses de retraite

|

0 | 0 |

|

Impôt remboursable

Voir la note 1 du tableau 7

|

4 305 | 10 001 |

|

Autres

Voir la note 2 du tableau 7

|

30 000 | |

| Paiements totaux (C) | 17 263 | 52 427 |

| Excédent des recettes sur les paiements (B - C) = (D) | 13 411 | (19 590) |

| Compte de convention de retraite des parlementaires, Solde de clôture (A + D) | 237 814 | 224 403 |

| Période/ Exercice | Cotisations des parlementairesVoir la note a du tableau 8 | Cotisations du gouvernement | Intérêts | Redressements actuariels et comptables | Recettes totales | Allocations annuelles | Indemnités de retrait | Virements au CPRFPVoir la note d du tableau 8 | AutresVoir la note e du tableau 8 | Dépenses totales | Solde du compte |

|---|---|---|---|---|---|---|---|---|---|---|---|

Notes du tableau 8

|

|||||||||||

| 1952-1989 | 26 299 441 | 25 786 913 | 22 917 200 | 0 | 75 003 554 | 41 114 724 | 4 365 056 | 269 623 | 0 | 45 749 403 | 29 254 221 |

| 1989-90 | 2 267 074 | 2 082 958 | 2 960 449 | 0 | 7 310 481 | 6 197 822 | 124 942 | 24 593 | 0 | 6 347 357 | 30 217 345 |

| 1990-91 | 2 305 080 | 2 175 581 | 3 059 384 | 0 | 7 540 045 | 6 368 934 | 27 364 | 0 | 0 | 6 396 298 | 31 361 092 |

| 1991-92 | 2 060 258 | 2 220 659 | 3 440 449 | 167 941 788Voir la note b du tableau 8 | 175 663 154 | 7 187 271 | 7 339 | 0 | 0 | 7 194 610 | 199 829 636 |

| 1992-93 | 1 042 520 | 2 131 335 | 20 493 768 | 0 | 23 667 623 | 9 813 446 | 17 221 | 0 | 0 | 9 830 667 | 213 666 592 |

| 1993-94 | 1 048 643 | 2 064 761 | 21 882 703 | 0 | 24 996 107 | 12 084 079 | 1 852 076 | 0 | 0 | 13 936 155 | 224 726 544 |

| 1994-95 | 1 070 539 | 1 884 100 | 22 861 864 | 0 | 25 816 503 | 15 432 287 | 58 833 | 0 | 0 | 15 491 120 | 235 051 927 |

| 1995-96 | 990 505 | 1 685 476 | 23 933 398 | 0 | 26 609 379 | 14 947 496 | 936 723 | 0 | 0 | 15 884 219 | 245 777 087 |

| 1996-97 | 876 577 | 1 561 870 | 25 029 451 | 0 | 27 467 898 | 15 000 643 | 138 516Voir la note c du tableau 8 | 0 | 0 | 15 139 159 | 258 105 826 |

| 1997-98 | 941 060 | 1 707 658 | 26 262 499 | 0 | 28 911 217 | 15 251 902 | 840 524Voir la note c du tableau 8 | 0 | 0 | 16 092 426 | 270 924 617 |

| 1998-99 | 1 081 944 | 2 261 589 | 27 620 578 | 0 | 30 964 111 | 15 211 454 | 673 914Voir la note c du tableau 8 | 0 | 0 | 15 885 368 | 286 003 360 |

| 1999-2000 | 1 054 926 | 2 673 500 | 29 409 145 | 0 | 33 137 571 | 15 311 534 | 680 015Voir la note c du tableau 8 | 0 | 0 | 15 991 549 | 303 149 382 |

| 2000-01 | 1 582 118 | 2 882 101 | 31 014 334 | 0 | 35 478 553 | 15 514 009 | 405 499Voir la note c du tableau 8 | 0 | 0 | 15 919 508 | 322 708 427 |

| 2001-02 | 1 366 802 | 3 847 838 | 33 226 180 | 0 | 38 440 820 | 15 993 470 | 154 314Voir la note c du tableau 8 | 0 | 0 | 16 147 784 | 345 001 463 |

| 2002-03 | 1 340 110 | 4 395 891 | 35 221 387 | 0 | 40 957 388 | 16 623 728 | 846 514Voir la note c du tableau 8 | 0 | 0 | 17 470 242 | 368 488 609 |

| 2003-04 | 1 100 713 | 4 557 315 | 37 822 796 | 0 | 43 480 824 | 16 551 392 | 862 213Voir la note c du tableau 8 | 0 | 0 | 17 413 605 | 394 555 828 |

| 2004-05 | 1 361 109 | 4 780 613 | 40 502 434 | 0 | 46 644 156 | 18 108 177 | 566 431Voir la note c du tableau 8 | 0 | 0 | 18 674 608 | 422 525 376 |

| 2005-06 | 1 600 703 | 5 226 747 | 43 384 988 | 0 | 50 212 438 | 18 977 081 | 311 777Voir la note c du tableau 8 | 188 576 | 0 | 19 477 434 | 453 260 380 |

| 2006-07 | 1 653 756 | 5 355 841 | 46 554 638 | 0 | 53 564 235 | 20 017 711 | 149 303Voir la note c du tableau 8 | 0 | 0 | 20 167 014 | 486 657 601 |

| 2007-08 | 1 635 495 | 5 592 419 | 50 003 648 | 0 | 57 231 562 | 20 530 863 | 260 000Voir la note c du tableau 8 | 0 | 0 | 20 790 863 | 523 098 300 |

| 2008-09 | 1 690 181 | 6 065 645 | 53 771 144 | 0 | 61 526 970 | 21 404 062 | 559 833Voir la note c du tableau 8 | 0 | 0 | 21 963 895 | 562 661 375 |

| 2009-10 | 1 821 235 | 6 800 618 | 57 879 875 | 0 | 66 501 728 | 22 448 720 | 0 | 0 | 0 | 22 448 720 | 606 714 383 |

| 2010-11 | 1 840 317 | 7 618 115 | 62 459 846 | 0 | 71 918 278 | 22 996 056 | 0 | 0 | 0 | 22 996 056 | 655 636 605 |

| 2011-12 | 1 964 975 | 9 002 051 | 67 506 190 | 0 | 78 473 216 | 24 682 295 | 1 172 223Voir la note c du tableau 8 | 206 238 | 0 | 26 060 756 | 708 049 065 |

| 2012-13 | 1 973 869 | 8 999 607 | 62 794 895 | 0 | 73 768 371 | 25 766 262 | 245 281Voir la note c du tableau 8 | 0 | 0 | 26 011 543 | 755 805 893 |

| 2013-14 | 2 029 259 | 8 916 866 | 36 078 041 | 0 | 47 024 166 | 26 329 938 | 33 367 | 0 | 280 000 000 | 306 363 305 | 496 466 754 |

| 2014-15 | 1 986 298 | 8 855 514 | 20 367 021 | 0 | 31 208 833 | 26 640 665 | 14 145 | 0 | 0 | 26 654 810 | 501 020 777 |

| Période/ Exercice | Cotisations des parlementaires | Cotisations du gouvernement | Intérêts | Redressements actuariels et comptables | Recettes totales | Allocations annuelles | Indemnités de retrait | Impôt remboursable | Virements à d'autres fonds de pension | AutresVoir la note c du tableau 9 | Dépenses totales | Solde du compte |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Notes du tableau 9

|

||||||||||||

| 1992-93 | 1 944 720 | 13 837 316 | 806 119 | 0 | 16 588 155 | 71 198 | 3 901 | 6 516 391 | 0 | 0 | 6 591 490 | 9 996 665 |

| 1993-94 | 1 553 821 | 10 394 866 | 1 487 793 | 0 | 13 436 480 | 391 546 | 571 762 | 6 637 345 | 0 | 0 | 7 600 653 | 15 832 492 |

| 1994-95 | 1 610 329 | 9 058 349 | 2 025 049 | 0 | 12 693 727 | 727 802 | 27 755 | 5 807 226 | 0 | 0 | 6 562 783 | 21 963 436 |

| 1995-96 | 1 246 927 | 5 971 846 | 2 563 705 | 0 | 9 792 478 | 762 478 | 574 632Voir la note a du tableau 9 | 4 808 645 | 0 | 0 | 6 145 755 | 25 600 159 |

| 1996-97 | 1 074 385 | 4 944 660 | 2 853 534 | 0 | 8 872 579 | 772 012 | 57 167Voir la note a du tableau 9 | 3 884 619 | 0 | 0 | 4 713 798 | 29 758 940 |

| 1997-98 | 1 147 880 | 5 410 244 | 3 257 976 | 0 | 9 816 100 | 954 739 | 718 385Voir la note a du tableau 9 | 3 982 375 | 0 | 0 | 5 655 499 | 33 919 541 |

| 1998-99 | 1 353 367 | 6 816 386 | 3 769 294 | 0 | 11 939 047 | 976 109 | 113 933Voir la note a du tableau 9 | 5 101 490 | 0 | 0 | 6 191 532 | 39 667 056 |

| 1999-2000 | 1 248 721 | 7 397 670 | 4 458 146 | 0 | 13 104 537 | 1 017 774 | 464 361Voir la note a du tableau 9 | 5 790 772 | 0 | 0 | 7 272 907 | 45 498 686 |

| 2000-01 | 1 812 679 | 7 831 603 | 5 031 774 | 0 | 14 676 056 | 1 113 039 | 207 462Voir la note a du tableau 9 | 6 460 747 | 0 | 0 | 7 781 248 | 52 393 494 |

| 2001-02 | 2 448 630 | 15 269 084 | 6 396 263 | 0 | 24 113 977 | 1 368 096 | 448 629Voir la note a du tableau 9 | 10 049 942 | 0 | 0 | 11 866 667 | 64 640 804 |

| 2002-03 | 2 571 907 | 15 859 000 | 7 248 223 | 9 773 275 | 35 452 405 | 1 445 396 | 412 384Voir la note a du tableau 9 | 10 982 904 | 0 | 0 | 12 840 684 | 87 252 525 |

| 2003-04 | 2 925 422 | 16 921 883 | 9 979 113 | 9 773 275 | 39 599 693 | 1 529 508 | 523 313Voir la note a du tableau 9 | 17 926 813 | 0 | 0 | 19 979 634 | 106 872 584 |

| 2004-05 | 2 629 785Voir la note b du tableau 9 | 16 297 793 | 11 702 344 | 9 645 766 | 40 275 688 | 3 254 354 | 441 259Voir la note a du tableau 9 | 17 944 084 | 0 | 0 | 21 639 697 | 125 508 575 |

| 2005-06 | 2 755 607Voir la note b du tableau 9 | 16 529 339 | 13 591 352 | 5 708 760 | 38 585 058 | 4 113 948 | 980 709Voir la note a du tableau 9 | 18 223 501 | 0 | 0 | 23 318 158 | 140 775 475 |

| 2006-07 | 2 663 652Voir la note b du tableau 9 | 16 178 865 | 15 103 392 | 0 | 33 945 909 | 5 886 618 | 211 517Voir la note a du tableau 9 | 13 540 275 | 0 | 0 | 19 638 410 | 155 082 974 |

| 2007-08 | 2 579 374Voir la note b du tableau 9 | 16 480 107 | 16 501 512 | 0 | 35 560 993 | 6 281 662 | 43 987Voir la note a du tableau 9 | 18 318 531 | 0 | 0 | 24 644 180 | 165 999 787 |

| 2008-09 | 2 644 227Voir la note b du tableau 9 | 17 921 071 | 17 734 300 | 600 000 | 38 899 598 | 7 431 275 | 801 124Voir la note a du tableau 9 | 15 438 016 | 0 | 0 | 23 670 415 | 181 228 970 |

| 2009-10 | 2 710 973Voir la note b du tableau 9 | 18 071 572 | 19 272 737 | 600 000 | 40 655 282 | 8 697 147 | 30 562Voir la note a du tableau 9 | 15 693 048 | 0 | 0 | 24 420 757 | 197 463 495 |

| 2010-11 | 2 705 797Voir la note b du tableau 9 | 19 084 944 | 20 980 723 | 600 000 | 43 371 464 | 8 985 433 | - 4 123Voir la note a du tableau 9 | 16 820 431 | 0 | 0 | 25 801 741 | 215 033 218 |

| 2011-12 | 2 757 757Voir la note b du tableau 9 | 20 398 894 | 22 706 928 | 600 000 | 45 863 579 | 11 268 702 | 1 541 549Voir la note a du tableau 9 | 16 792 406 | 477 875 | 0 | 30 080 532 | 231 416 266 |

| 2012-13 | 2 816 628Voir la note b du tableau 9 | 19 212 077 | 20 884 907 | 0 | 42 913 612 | 12 013 724 | 354 656Voir la note a du tableau 9 | 17 368 459 | 0 | 600 000 | 30 336 839 | 243 993 039 |

| 2013–14 | 3 459 061Voir la note b du tableau 9 | 17 500 384 | 11 878 044 | 0 | 32 837 489 | 12 355 325 | 70 619 | 10 001 484 | 0 | 30 000 000 | 52 427 428 | 224 403 100 |

| 2014-15 | 4 176 493Voir la note b du tableau 9 | 17 061 626 | 9 435 453 | 0 | 30 673 572 | 12 912 355 | 45 747 | 4 304 614 | 0 | 0 | 17 262 716 | 237 813 956 |

Tableaux statistiques

Tableau statistique 1

Nouvelles allocations de retraite et allocations de retraite antérieures pour l’exercice 2014-2015

Parmi les nouvelles allocations de retraite, 23 ont été versées aux personnes suivantes :

- 7 anciens sénateurs

- 1 survivant d’un ancien sénateur

- 6 anciens députés

- 0 ancien parlementaire dont les allocations de retraite ont été rétablies

- 6 survivants d’anciens députés

- 3 anciens députés dont les allocations de retraite ont été rétablies en vertu de la Loi modifiant la Loi sur les allocations de retraite des parlementaires.

Des indemnités de retrait (c’est-à-dire le remboursement des cotisations des parlementaires avec intérêts) ont été versées à 2 sénateurs.

Le versement des allocations de retraite a cessé pour 26 personnes, notamment :

- 23 parlementaires décédés au cours de l’exercice :

- 0 sénateur

- 2 anciens sénateurs

- 2 survivants d’anciens sénateurs

- 10 anciens députés

- 9 survivants d’anciens députés

- 3 parlementaires pour les raisons ci-après :

- 1 ancien député suspendu en vertu de la Loi modifiant la Loi sur les allocations de retraite des parlementaires

- 2 allocation aux étudiants à l’enfant d’un ancien député suspendu

Depuis l’entrée en vigueur de la LARP, le , 1 586 allocations de retraite et 961 indemnités de retrait ont été autorisées.

La répartition des allocations de retraite versées (y compris l’indexation qui s’applique) au s’établissait ainsi :

Tableau statistique 2

Répartition des allocations de retraite versées

| Montant de l’allocation ($) | Ancien parlementaire | Survivants | Enfants/Étudiants à charge | Total 2015 | Total 2014 |

|---|---|---|---|---|---|

| 90 000 et plus | 108 | 2 | 0 | 110 | 101 |

| 85 000–89 999 | 18 | 0 | 0 | 18 | 20 |

| 80 000–84 999 | 22 | 0 | 0 | 22 | 19 |

| 75 000–79 999 | 19 | 2 | 0 | 21 | 19 |

| 70 000–74 999 | 28 | 1 | 0 | 29 | 23 |

| 65 000–69 999 | 38 | 0 | 0 | 38 | 46 |

| 60 000–64 999 | 23 | 4 | 0 | 27 | 27 |

| 55 000–59 999 | 37 | 6 | 0 | 43 | 43 |

| 50 000–54 999 | 24 | 3 | 0 | 27 | 32 |

| 45 000–49 999 | 43 | 12 | 0 | 55 | 50 |

| 40 000–44 999 | 44 | 24 | 0 | 68 | 75 |

| 35 000–39 999 | 35 | 8 | 0 | 43 | 42 |

| 30 000–34 999 | 42 | 18 | 0 | 60 | 57 |

| 25 000–29 999 | 28 | 23 | 0 | 51 | 54 |

| 20 000–24 999 | 20 | 16 | 0 | 36 | 34 |

| 15 000–19 999 | 12 | 14 | 0 | 26 | 27 |

| Jusqu’à 14 999 | 14 | 20 | 6 | 40 | 49 |

| Totaux | 555 | 153 | 6 | 714 | 718 |

Glossaire

- Allocation aux survivants :

- Prestation de retraite versée au survivant d’un participant au régime lorsque ce participant décède.

- Allocation de retraite :

- Prestation payable de façon périodique à un participant jusqu’à son décès, sauf si le paiement est suspendu.

- Compte d’allocation de retraite des parlementaires :

- Compte créé aux termes de la Loi sur les allocations de retraite des parlementaires pour enregistrer les opérations liées aux prestations de retraite prévues au régime.

- Coordination du régime de retraite des parlementaires avec le Régime de pensions du Canada et le Régime de rentes du Québec :

- Pour le service ouvrant droit à pension accumulé le ou après cette date, les prestations au régime de retraite des parlementaires seront coordonnées avec celles qui sont versées en vertu du Régime de pensions du Canada et du Régime de rentes du Québec. Par conséquent, à 60 ans, les prestations de retraite des parlementaires seront réduites d’un pourcentage établi selon une formule mathématique.

- Cotisations :

- Montants crédités ou payés par l’employeur (c.-à-d. le gouvernement du Canada) et les participants au régime pour financer les futures prestations de retraite. Chaque année, l’employeur verse un montant suffisant pour financer les prestations futures acquises par les employés au cours de l’année, tel que déterminé par le président du Conseil du Trésor et par le Bureau de l’actuaire en chef.

- Enfant :

- Personne à charge qui pourrait être admissible à l’allocation pour enfants aux termes du régime de retraite des parlementaires en cas de décès du participant. Pour être admissible à l’allocation, l’enfant doit avoir moins de 18 ans. Les enfants âgés de 18 à 25 ans peuvent recevoir des allocations s’ils sont inscrits à plein temps dans une école ou un autre établissement d’enseignement qu’ils fréquentent sans interruption depuis leur 18 e anniversaire ou la date de décès du participant, selon la date la plus tardive.

- Évaluation actuarielle :

- Analyse actuarielle qui permet d’obtenir des renseignements sur l’état financier d’un régime de retraite.

- Indemnité de session :

- Montant annuel qui équivaut au traitement et qui est versé mensuellement.

- Indexation :

- Rajustement automatique des pensions, en paye ou en prestations de retraite accumulées (p. ex., rente différée), versées en fonction des variations de l’indice des prix à la consommation. Les pensions du régime de retraite de la fonction publique sont indexées en janvier de chaque année afin de préserver le pouvoir d’achat.

- Indice des prix à la consommation :

- Indicateur du changement des prix publié tous les mois par Statistique Canada. L’indice des prix à la consommation permet de calculer le prix à la consommation d’un « panier » d’environ 300 produits et services, dont l’alimentation, le logement, le transport, l’habillement et les loisirs. L’indice est « pondéré », de sorte qu’il accorde plus d’importance au changement du prix de certains produits, p. ex., une plus grande importance est donnée au logement qu’aux loisirs afin de refléter les habitudes de vie typiques. L’augmentation de l’indice des prix à la consommation est aussi appelée augmentation du coût de la vie.

- Loi sur les allocations de retraite des parlementaires :

- Loi qui régit les prestations de retraite versées aux parlementaires admissibles.

- Prestation minimale :

- Prestation qui correspond au remboursement des cotisations en sus des intérêts payés sur les cotisations antérieures qui excèdent les allocations déjà versées à un participant. Elle est payable à la succession du participant.

- Prestations de retraite accumulées :

- Prestations acquises par les participants, conformément au régime de retraite de la fonction publique, pour le service ouvrant droit à pension jusqu’à ce jour.

- Régime de pensions du Canada :

- Régime de pension à participation obligatoire liée à la rémunération. Ce régime est entré en vigueur le afin de fournir une pension de base aux travailleurs canadiens de toutes les provinces et de tous les territoires, à l’exception du Québec. Le Québec a mis sur pied le Régime de rentes du Québec (RRQ), lequel est semblable au Régime de pensions du Canada, pour les personnes qui travaillent dans cette province.

- Régime de rentes du Québec :

- Régime de retraite semblable au Régime de pensions du Canada qui couvre les personnes travaillant au Québec. Il est administré par la Régie des rentes du Québec.

- Régime de retraite à prestations déterminées :

- Régime de retraite qui garantit une pension d’un montant déterminé, habituellement calculée en fonction du salaire et des années de service du participant. Le régime de retraite des parlementaires est un régime à prestations déterminées.

- Régime de retraite des parlementaires :

- Régime de retraite mis sur pied en 1952 qui régit les pensions des parlementaires et procure à leurs survivants et à leurs enfants des prestations payables après leur décès. Ce régime est défini dans la Loi sur les allocations de retraite des parlementaires et dans le Règlement sur les allocations de retraite des parlementaires.

- Remboursement des cotisations :

- Prestation offerte aux cotisants qui quittent qui comptent moins de six années de service ouvrant droit à pension dans le cadre du régime de retraite des parlementaires lorsqu’ils quittent la fonction publique. Elle comprend les cotisations de l’employé avec les intérêts, s’il y a lieu.

- Salaire et allocations additionnelles :

- Rémunération additionnelle et salaire payables aux parlementaires qui exercent certaines fonctions comme celles de premier ministre, ministre, président et chef de l’opposition.

- Service ouvrant droit à pension :

- Périodes de service portées au crédit du participant au régime de retraite des parlementaires. Ce service inclut le nombre d’années complètes ou partielles inscrit à votre crédit au moment de la retraite (p. ex., rachat de service ou service accompagné d’option).

- Survivant :

- Personne qui, au moment du décès du participant, était mariée avec ce dernier avant sa retraite, ou cohabitait avec lui ou elle dans une union de type conjugal avant la retraite du participant et depuis au moins un an avant la date du décès.

- Taux d’accumulation :

- Taux d’accumulation annuel des prestations de retraite d’un participant dans un régime à prestations déterminées.