Politique de financement pour les régimes de retraite du secteur public

Dans cette page

- Introduction

- Objet et portée de la politique de financement

- Objectifs de la politique de financement

- Principes directeurs

- Risques de financement

- Méthodes actuarielles

- Cotisations pour le service courant

- Déficits et surplus

- Gestion du risque

- Rapports et surveillance

- Communication

- Approbation, révision et observation de la politique

- Annexe 1. Illustration du risque d’investissement

Introduction

Le gouvernement du Canada est le répondant des régimes de pension à prestations déterminées des employés de la fonction publique, des Forces canadiennes (Force régulière et Force de réserve) et de la Gendarmerie royale du Canada (GRC). Ces régimes sont collectivement appelés « les régimes de retraite du secteur public » ou « les régimes ».

La présente politique de financement est administrée par le président du Conseil du Trésor afin de soutenir les régimes et de les mettre en conformité avec la Loi sur la pension de la fonction publique, la Loi sur la pension de retraite des Forces canadiennes, la Loi sur la pension de retraite de la Gendarmerie royale du Canada, la Loi sur l’Office d’investissement des régimes de pensions du secteur public et la Loi sur les rapports relatifs aux pensions publiques. Les tableaux sommaires des avantages sociaux des régimes figurent dans le Rapport sur les régimes de retraite du secteur public de 2020.

Le président du Conseil du Trésor est responsable de la gestion et de l’administration globale du Régime de retraite de la fonction publique, et du financement de chacun des régimes. De plus, en collaboration avec le ministre de la Défense nationale et le ministre de la Sécurité publique, le président est responsable de formuler, à l’intention du Conseil du Trésor du Canada, des recommandations sur les taux de cotisation des participants au régime, aux fins d’approbation. Le Secrétariat du Conseil du Trésor du Canada (SCT) appuie le président du Conseil du Trésor en ce qui concerne le financement des régimes.

Le Comité de coordination sur les régimes de retraite du secteur public (CC-RRSP), un comité au niveau des sous‑ministres adjoints, veille à ce que le gouvernement reçoive les renseignements et les conseils appropriés pour guider les décisions de financement en ce qui a trait aux régimes. La présente politique de financement aide le CC-RRSP à remplir son mandat. Voici les membres du CC-RRSP :

- SCT : sous-ministre adjoint délégué, Secteur des relations avec les employés et de la rémunération globale (président);

- Ministère des Finances Canada : sous-ministre adjoint, Direction de la politique budgétaire;

- Défense nationale : chef adjoint - personnel militaire;

- GRC : dirigeant principal des finances;

- Sécurité publique Canada : sous-ministre adjoint principal, Secteur de la sécurité communautaire et de la réduction du crime;

- Services publics et Approvisionnement Canada : sous-ministre adjoint, Direction générale du receveur général et des pensions

Depuis le 1er avril 2000, l’Office d’investissement des régimes de pensions du secteur public (l’Office) gère les montants qui lui sont transférés par le gouvernement du Canada, pour le compte des régimes de retraite du secteur public. En vertu de la Loi sur l’Office d’investissement des régimes de pensions du secteur public, l’Office est tenu d’établir un énoncé des politiques, normes et procédures en matière d’investissement pour chacun des fonds qu’il gère.

Le Bureau de l’actuaire en chef est une unité indépendante du Bureau du surintendant des institutions financières Canada. L’actuaire en chef du Canada mène des évaluations actuarielles des régimes afin d’aider le président du Conseil du Trésor à déterminer les exigences de financement des régimes.

1. Objet et portée de la politique de financement

- 1.1 La politique de financement vise à servir de cadre décisionnel à l’appui du financement des régimes et à officialiser la relation entre le SCT, le Bureau de l’actuaire en chef et l’Office. La politique fournit des directives et des règles afin d’appuyer la gouvernance prudente des régimes et veille à ce que des actifs suffisants soient accumulés pour couvrir le coût des prestations acquises.

- 1.2 La portée de la politique de financement se limite aux obligations du gouvernement du Canada découlant du service ouvrant droit à pension accumulé depuis le 1er avril 2000 pour chacun des régimes (2007 pour le régime de retraite de la Force de réserve des Forces canadiennes).

- 1.3 En vertu de la Loi sur l’Office d’investissement des régimes de pensions du secteur public, l’actif géré par l’Office doit être placé « en vue d’un rendement maximal tout en évitant des risques de perte indus et compte tenu du financement et des principes et exigences des régimes ». La Loi sur les rapports relatifs aux pensions publiques prescrit certaines exigences concernant les rapports actuariels relatifs aux régimes. La présente politique de financement complète ces lois et donne des détails et des directives supplémentaires afin de satisfaire aux exigences des régimes et de réaliser les objectifs de financement des régimes de retraite du gouvernement.

2. Objectifs de la politique de financement

- 2.1 S’assurer que les régimes accumulent et conservent des actifs suffisants pour pouvoir verser les prestations acquises aux participants des régimes.

- 2.2 Limiter le degré de volatilité dans le financement des régimes et maintenir un coût du service courant et des paiements spéciaux stables et prévisibles, étant donné qu’il existe une certaine volatilité du financement inhérente aux régimes.

- 2.3 Viser à ce que les régimes restent abordables pour les participants et le gouvernement et en assurer la viabilité à long terme.

- 2.4 Appuyer l’équité intergénérationnelle en tenant compte du fait que les coûts et les risques des régimes sont partagés entre les participants actuels et futurs de même qu’entre les contribuables actuels et futurs.

3. Principes directeurs

- 3.1 Les décisions de financement devraient s’harmoniser avec le caractère à long terme des régimes et les objectifs de financement. Afin de financer les régimes à un coût acceptable à long terme, un certain degré de risque de placement et d’autres risques de financement est nécessaire. Il incombe au gouvernement de déterminer le niveau global acceptable de risque de financement, d’établir des cibles quant au risque de financement, de définir des stratégies d’atténuation des risques, et de s’occuper de tout déficit ou surplus de financement.

- 3.2 Les cibles de financement seront axées sur la capitalisation nette des régimes plutôt que sur le passif ou l’actif pris individuellement.

- 3.3 Les prestations des régimes sont indexées au taux d’inflation, ce qui rend attrayants les placements pouvant offrir une couverture contre les risques d’inflation. La diversification des placements parmi plusieurs catégories d’actifs devrait permettre de réduire l’exposition globale au risque d’investissement. De plus, la gestion active des actifs investis devrait permettre aux régimes de prendre de la valeur à long terme.

- 3.4 Le financement sera géré dans le respect des normes de gouvernance et d’éthique en vigueur concernant la gestion des régimes de retraite pour le compte du gouvernement du Canada. Le gouvernement s’attend à ce que l’Office décrive dans son énoncé des politiques, normes et procédures en matière d’investissement et dans d’autres documents publics, la façon dont il intègre les facteurs environnementaux, sociaux et de gouvernance dans ses pratiques de placement.

4. Risques de financement

- 4.1 Les régimes subissent l’influence de tout un éventail de facteurs de risque économique, dont les taux d’inflation et d’intérêt. Les taux d’inflation canadiens ont une incidence directe sur l’indexation des prestations et peuvent influencer les augmentations salariales générales, alors que les taux d’intérêt peuvent avoir une incidence sur la valeur des passifs des régimes et sur le rendement des investissements.

- 4.2 Le risque d’investissement constitue un facteur de risque important qui influe sur le financement des régimes. Le rendement des placements a une influence directe sur la capitalisation des régimes. De plus, les variations concernant le rendement attendu peuvent influer sur la capitalisation et sur l’évolution prévue des coûts du service courant des régimes.

- 4.3 Parmi les facteurs de risque démographique ayant une incidence sur les régimes, on compte les caractéristiques générales de l’ensemble des participants comme l’âge, le sexe, l’état matrimonial, la longévité prévue, les taux de progression des salaires, les taux de cessation d’emploi et les taux de retraite anticipée. Ces variables ont une incidence directe sur le passif prévu au titre des régimes de retraite, et, à court terme, les caractéristiques démographiques des régimes risquent de ne plus correspondre aux projections. Même si les facteurs démographiques évoluent généralement lentement à court terme, ils influencent grandement le risque de financement des régimes à long terme, surtout les facteurs de longévité à long terme.

- 4.4 La distinction entre les participants du groupe 1 et du groupe 2 du Régime de retraite de la fonction publique constitue un facteur de risque démographique important. Il en est ainsi étant donné que le coût du service courant est déterminé pour les participants du groupe 1 et du groupe 2, et que les taux de cotisation ainsi établis pour les participants du groupe 1 sont utilisés afin d’établir les taux de cotisations aux régimes de pensions de la Force régulière des Forces canadiennes et de la GRC.

- 4.5 Les risques associés à la disponibilité immédiate des actifs pour financer le versement de prestations, lorsque ce besoin s’impose, entraînent la nécessité d’une gestion efficace des liquidités des régimes. Dans la mesure où la durée moyenne du passif des régimes est relativement longue et où il n’y a pas de sortie nette de fonds immédiate, les actifs peuvent être gérés dans une perspective à long terme en conservant un faible niveau de liquidité et un ratio d’actions élevé. Lorsque l’Office investit des actifs pour soutenir directement le versement de prestations, il doit porter une attention particulière à la gestion du risque associé à l’appariement du passif et de l’actif.

- 4.4 Les régimes de retraite du secteur public sont surveillés et examinés de plus près que les autres régimes de retraite. Les décisions de financement risquent d’être indûment influencées par des pressions ou des opinions externes temporaires. L’adoption d’une politique de financement pour les régimes permet de mettre en place un cadre solide pour la prise de décisions de financement et d’atténuer ce risque.

- 4.7 La gouvernance des régimes exige une coordination minutieuse entre de nombreux ministères et ministres. L’autorité, la responsabilité, la surveillance des coûts et l’établissement de rapports concernant les régimes posent des défis compte tenu de la nature décentralisée de la structure de gouvernance.

- 4.8 La confiance envers l’évaluation des risques des régimes repose sur les données des régimes, les systèmes et programmes informatiques et les modèles de risque utilisés pour effectuer cette évaluation. Il est important de veiller à l’exactitude des données, des systèmes et des modèles des régimes afin d’atténuer le risque.

5. Méthodes actuarielles

- 5.1 Les évaluations actuarielles aux fins de capitalisation sont effectuées par l’actuaire en chef, au moins tous les 3 ans ou selon les besoins, conformément à la Loi sur les rapports relatifs aux pensions publiques.

- 5.2 Les rapports d’évaluations actuarielles et les conseils actuariels concernant les régimes sont préparés conformément aux Normes de pratique publiées par l’Institut canadien des actuaires.

- 5.3 La méthode des unités de crédit projetées est utilisée afin de déterminer les passifs des régimes et le coût du service courant. Cette méthode permet de déterminer le coût de la valeur actuelle de la prestation annuelle accumulée, et elle est harmonisée avec l’objectif de la politique en ce qui a trait à la répartition équitable des coûts entre les générations.

- 5.4 Les évaluations actuarielles aux fins de capitalisation des régimes sont préparées selon une approche de continuité à l’aide des taux d’actualisation basés sur les rendements attendus des placements évalués par l’actuaire en chef. Cette approche est harmonisée avec les objectifs des régimes et les objectifs de financement à long terme.

- 5.5 La situation de capitalisation des régimes et les paiements spéciaux nécessaires seront déterminés à l’aide d’une méthode de calcul de la valeur lissée de l’actif. Cette approche est harmonisée avec l’objectif de la politique qui consiste à maintenir une faible volatilité de la capitalisation.

- 5.6 Le risque de financement des régimes est assumé entièrement par le gouvernement, tout comme le sont les coûts liés à l’atténuation de ce risque. Par conséquent, on aura recours aux hypothèses les plus probables pour déterminer les cibles quant au risque de financement ou pour effectuer des évaluations actuarielles de capitalisation, sans utiliser de marges supplémentaires, afin de se protéger contre un écart défavorable en matière de financement.

6. Cotisations pour le service courant

- 6.1 Les taux de cotisation des participants au Régime de retraite de la fonction publique et aux régimes de pension de la Force régulière des Forces canadiennes et de la GRC sont établis par le Conseil du Trésor sur recommandation du président du Conseil du Trésor, en collaboration avec le ministre de la Défense nationale et le ministre de la Sécurité publique. Les taux de cotisation sont fondés sur des conseils actuariels et établis conformément à la Loi sur la pension de la fonction publique, à la Loi sur la pension de retraite des Forces canadiennes et à la Loi sur la pension de retraite de la Gendarmerie royale du Canada.

- 6.2 Les cotisations des participants au Régime de retraite de la fonction publique ne doivent pas excéder 50 % du coût total du service courant.

- 6.3 Les taux de cotisation des participants aux régimes de pension de la Force régulière des Forces canadiennes et de la GRC ne doivent pas excéder les taux payés par les participants du groupe 1 au Régime de retraite de la fonction publique.

- 6.4 Le taux de cotisation des participants au régime de pension de la Force de réserve des Forces canadiennes est établi conformément au Règlement sur le régime de pension de la Force de réserve.

- 6.5 Les cotisations pour le service courant versées par le gouvernement seront égales au montant requis pour couvrir le coût du service courant pour le régime concerné, après avoir pris en compte les cotisations des participants.

7. Déficits et surplus

- 7.1 En cas de déficit, le calendrier et le montant des paiements spéciaux effectués par le gouvernement seront déterminés par le président du Conseil du Trésor, sauf lorsque ce déficit concerne le régime de pension de la Force de réserve des Forces canadiennes. La pratique habituelle consiste à amortir un déficit en effectuant des paiements spéciaux annuels égaux sur une période de 15 ans. Le président du Conseil du Trésor conservera le pouvoir de déroger à cette pratique. Les paiements spéciaux peuvent être rajustés selon les besoins en fonction des conseils actuariels découlant d’une évaluation subséquente.

- 7.2 En ce qui concerne le régime de pension de la Force de réserve des Forces canadiennes, le déficit sera amorti en effectuant des paiements spéciaux égaux annuels sur une période de 15 ans, conformément au Règlement sur le régime de pension de la force de réserve.

- 7.3 Dans le cas de tout surplus inférieur à la limite de surplus non autorisé fixée par la Loi sur la pension de la fonction publique, la Loi sur la pension de retraite des Forces canadiennes et la Loi sur la pension de retraite de la Gendarmerie royale du Canada, la pratique habituelle consiste à conserver le surplus dans le régime à titre de marge de prudence. Le président du Conseil du Trésor conservera le pouvoir de recommander au Conseil du Trésor de déroger à cette pratique.

- 7.4 Dans le cas d’un surplus supérieur à la limite de surplus non autorisé, le gouvernement cessera de verser des cotisations jusqu’à ce que le président du Conseil du Trésor estime que le surplus non autorisé n’existe plus, sauf en ce qui concerne un surplus non autorisé du régime de pension de la Force de réserve des Forces canadiennes. Le Conseil du Trésor peut décider de prendre d’autres mesures comme le retrait immédiat du surplus ou une réduction temporaire des cotisations des participants suivant la recommandation du président du Conseil du Trésor.

- 7.5 En cas de surplus non autorisé du régime de pension de la Force de réserve des Forces canadiennes, le gouvernement cessera de verser des cotisations dans le fonds jusqu’à ce qu’une évaluation actuarielle ultérieure confirme que le surplus non autorisé n’existe plus, conformément au Règlement sur le régime de pension de la Force de réserve.

8. Gestion du risque

- 8.1 Le SCT présentera un rapport sur le risque de financement des régimes, au moins une fois par année, au CC-RRSP. Ce rapport comprendra une analyse du risque de déficit de financement, du risque de surplus non autorisé, du risque pour la situation financière du gouvernement, du risque de paiements spéciaux et de toute autre mesure de risque jugée appropriée.

- 8.2 Un comité de gestion de l’actif et du passif (CGAP), établi par le SCT, comptera des experts actuariels et des experts en investissement qui seront chargés de mener l’ensemble de l’analyse des risques de financement nécessaire liée aux régimes ou toute autre analyse de financement qui peut être demandée par le SCT. Le CGAP sera chargé d’élaborer les méthodologies et l’analyse nécessaires en vue de déterminer et d’évaluer les risques de financement des régimes, de confirmer toutes les hypothèses utilisées pour effectuer l’analyse et de surveiller si les risques de financement demeurent dans la limite des objectifs de financement établis. Le CGAP comptera aussi les fonctionnaires des ministères représentants de chacun des régimes, du ministère des Finances, du Bureau de l’actuaire en chef, ainsi que de l’Office.

- 8.3 Le CGAP recommandera au SCT que le président du Conseil du trésor approuve les cibles quant au risque de financement ainsi que toutes les hypothèses utilisées, d’une part, pour déterminer et mesurer le risque de financement et, d’autre part, pour établir les cibles des risques, y compris les hypothèses liées à l’indemnisation, aux données démographiques, à l’économie et aux investissements, ce qui comprend la détermination du portefeuille de référenceVoir la note en bas de page 1. Les cibles du risque de financement des régimes seront établies à l’aide d’un cadre d’analyse stochastique, dans les contextes suivants : les objectifs de la politique de financement; l’environnement actuel; les conditions des régimes.

- 8.4 Le risque de financement des régimes se limitera à une probabilité inférieure à 5 % d’être financés à moins de 70 %, sur un horizon de 10 ans, en supposant une position initiale entièrement financée.Voir la note en bas de page 2

- 8.5 Le SCT mènera un examen de la viabilité des régimes au moins tous les 5 ans ou lorsque le coût total du service courant de l’un des régimes est susceptible d’augmenter de plus de 2 % de la paye ouvrant droit à pension depuis le dernier examen. Un examen de la viabilité sera aussi effectué si le paiement annuel spécial de l’un des régimes est susceptible de dépasser la part du coût du service courant du gouvernement pour ce régime. L’examen se penchera sur tous les aspects du financement et de la structure des régimes. Le rapport sera présenté au CC-RRSP et remis au président du Conseil du Trésor, au ministre de la Défense nationale et au ministre de la Sécurité publique.

- 8.6 Le SCT présentera des recommandations sur le financement au président du Conseil du Trésor.

9. Rapports et surveillance

- 9.1 Le CC-RRSP présentera 1 fois par année au président du Conseil du Trésor, au ministre de la Défense nationale et au ministre de la Sécurité publique un rapport sommaire sur la situation de capitalisation des régimes et les risques comparés aux cibles établies par la présente politique de financement. L’examen sera fondé sur des évaluations actuarielles prévues par la loi, des conseils actuariels, des rapports et des analyses fournis par le CGAP et toute autre information étudiée par le CC‑RRSP.

- 9.2 Le CC-RRSP présentera un rapport sommaire annuel sur la situation de capitalisation des régimes aux comités consultatifs des pensions de retraite.

- 9.3 Un examen détaillé de la viabilité doit être effectué périodiquement, conformément aux exigences de la politique de financement.

10. Communication

- 10.1 Toutes les parties prenantes, y compris les participants et les bénéficiaires des régimes, les contribuables, les membres du Parlement, le Bureau de l’actuaire en chef, l’Office et les comités consultatifs des pensions de retraite, pourront consulter la politique de financement en ligne. Toute modification à la politique de financement sera communiquée à l’ensemble des parties prenantes.

11. Approbation, révision et observation de la politique

- 11.1 La politique de financement, telle qu’elle a été élaborée par le président du Conseil du Trésor avec la collaboration du ministre de la Défense nationale et du ministre de la Sécurité publique, a été approuvée par le Conseil du Trésor en 2018.

- 11.2 La politique de financement sera révisée annuellement par le CC-RRSP. Toute recommandation de changement ou de modification d’un énoncé de politique compris dans la politique de financement sera soumise au président du Conseil du Trésor, au ministre de la Défense nationale et au ministre de la Sécurité publique, aux fins d’examen. Tout changement subséquent à l’un des énoncés de politique sera présenté au Conseil du Trésor par le président du Conseil du Trésor en collaboration avec le ministre de la Défense nationale et le ministre de la Sécurité publique, aux fins d’approbation.

- 11.3 Les comités consultatifs des pensions de retraite seront consultés relativement à tout changement ou à toute modification de l’un des énoncés de politique compris dans la politique de financement.

- 11.4 Le SCT, le Bureau de l’actuaire en chef, l’Office et les administrateurs des régimes des Forces canadiennes et de la GRC, selon leur domaine de responsabilité respectif et leurs normes professionnelles, agiront conformément à la politique de financement.

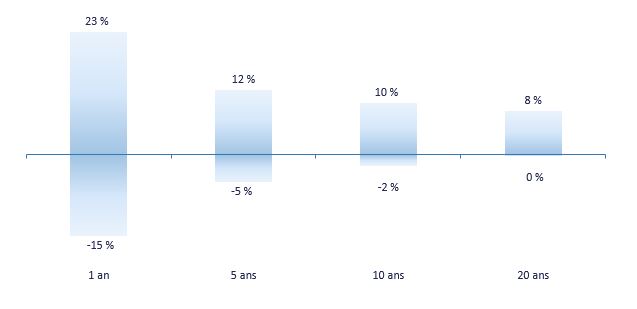

Annexe 1. Illustration du risque d’investissement

Intervalle du rendement réel (annualisé) - Version textuelle

Une illustration de la mesure du risque d’investissement au moyen d’un ensemble d’actifs répartis comme suit : actifs à revenu fixe, 20 %; actions canadiennes, 20 %; actions étrangères, 27 %; marchés émergents, 8 %; actifs réels, 25 %. Le graphique indique qu’il y a une probabilité de 90 % que le rendement réel se trouve dans l’intervalle donné pour les périodes de temps sélectionnées. Le risque d’investissement peut varier selon les conditions du marché et les hypothèses, mais ne doit pas entraîner un risque de financement plus élevé que la limite prévue par la politique.

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2019,

ISBN : 978-0-660-29475-9