Rapport sur les régimes de retraite du secteur public au 31 mars 2020

Table des matières

- Aperçu

- L’exercice en un coup d’œil

- Prestations des régimes

- Statistiques sur les participants

- Situation financière

- Rôles et responsabilités

- Documents de référence

- Annexe A - Régime de retraite de la fonction publique

- Annexe B - Régime de retraite de la Gendarmerie royale du Canada

- Annexe C - Régimes de retraite des Forces armées canadiennes

- Glossaire

Aperçu

Titres de la section

À propos des régimes

Le gouvernement du Canada est responsable d’un certain nombre de régimes de retraite à prestations déterminées pour ses employés, ainsi que d’autres conventions de retraite. Les régimes de retraite constituent l’une des composantes d’un régime de rémunération globale durable, souple et adapté aux nouvelles réalités du travail.

La fonction publique, la Gendarmerie royale du Canada (GRC), les Forces armées canadiennes (FAC) et la Force de réserve ont chacune leur propre régime de retraite.

Les quatre principaux régimes de retraite du secteur public sont des régimes de retraite contributifs à prestations déterminées mis en place en vertu d’une loiFootnote 1. Les régimes prévoient des prestations de retraite pour les participants admissibles au moment de la retraite, pour cause d’invalidité ou à la cessation d’emploi, ainsi que des prestations aux survivants admissibles du participant au décès de ce dernier.

À propos du présent rapport

Le présent rapport fournit un aperçu des quatre principaux régimes de retraite du secteur public. Cet aperçu est fondé sur des informations tirées des derniers rapports annuels et actuariels de chaque régime, du rapport annuel de l’Office d’investissement des régimes de pensions du secteur public et des Comptes publics du Canada.

Les données du présent rapport concernent l’exercice terminé le 31 mars 2020. Si les données n’étaient pas disponibles à cette date, ce sont les données d’années précédentes accompagnées d’une note qui sont présentées.

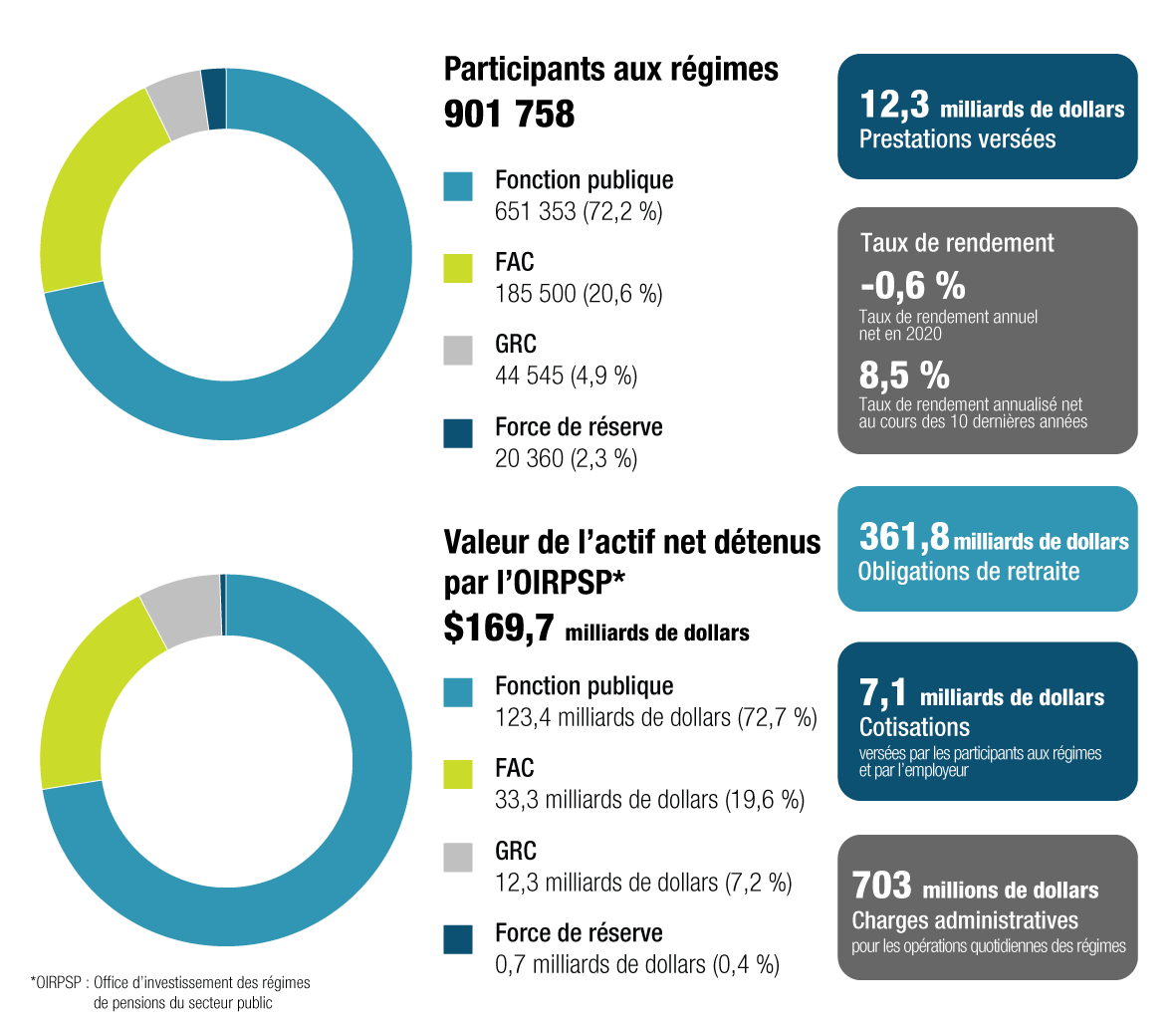

L’exercice en un coup d’œil

Version textuelle

| Régime de retraite | Nombre de participants | Part du total |

|---|---|---|

| Fonction publique | 651 353 | 72,2 % |

| Forces armées canadiennes | 185 500 | 20,6 % |

| Gendarmerie royale du Canada | 44 545 | 4,9 % |

| Force de réserve | 20 360 | 2,3 % |

| Participations totale (ensemble des régimes) | 901 758 | 100 % |

| Régime de retraite | Actifs nets détenus par l’OIRPSP | Part du total |

|---|---|---|

| Fonction publique |

123,4 milliards de dollars |

72,7 % |

| Forces armées canadiennes |

33,3 milliards de dollars |

19,6 % |

| Gendarmerie royale du Canada |

12,3 milliards de dollars |

7,2 % |

| Force de réserve |

0,7 milliards de dollars |

0,4 % |

| Actif net total |

169,7 milliards de dollars |

99,9 % |

* Les chiffres ayant été arrondis, les pourcentages des régimes individuels présentés ne totalisent pas 100 %.

Prestations versées : 12,3 milliards de dollars

Taux de rendement annuel net en 2020 : -0,6 %

Taux de rendement annualisé net au cours des 10 dernières années : 8,5 %

Obligations de retraite : 361,8 milliards de dollars

Cotisations en espèces versées par les participants aux régimes et par l’employeur : 7,1 milliards de dollars

Charges administratives pour les opérations quotidiennes des régimes : 703 millions de dollars

Prestations des régimes

Titres de la section

Formules de calcul des prestations

Les prestations qu’un participant reçoit sont fondées sur ses années de service ouvrant droit à pension et sur son salaire ouvrant droit à pension, et sont calculées au moyen d’une formule énoncée dans les règlements applicables. Les prestations ne sont pas influencées par la situation financière du régime.

La formule de calcul des prestations de base est un pourcentage du salaire moyen d’un participant pour les cinq années de service consécutives les mieux rémunérées multiplié par le nombre de ses années de service ouvrant droit à pension (voir le tableau 1). La formule permet de coordonner les prestations versées en vertu du régime de retraite de la fonction publique avec celles versées en vertu du Régime de pensions du Canada et du Régime de rentes du Québec.

| Cotisations | Pourcentage du salaire d’un participant au régimeVoir la note * du tableau 1 |

|---|---|

| Pension viagère | 1,375 % × le salaire moyen des cinq années de service consécutives les mieux rémunérées jusqu’à la MMGPVoir la note ** du tableau 1 × le nombre d’années de service ouvrant droit à pension (maximum de 35 ans) |

| 2 % × le salaire moyen des cinq années de service consécutives les mieux rémunérées au-delà de la MMGPVoir la note ** du tableau 1 × le nombre d’années de service ouvrant droit à pension (maximum de 35 ans) | |

| Prestation de raccordement | 0,625 % × le salaire moyen des cinq années de service consécutives les mieux rémunérées jusqu’à la MMGP × le nombre d’années de service ouvrant droit à pension (maximum de 35 ans) |

Notes du tableau 1

|

|

| Cotisations | Régies par le Règlement sur le régime de pension de la force de réserve |

|---|---|

| Pension viagère | 1,5 % × le montant supérieur entre le total des gains ouvrant droit à pension et le total des gains rajustés ouvrant droit à pension |

| Prestation de raccordement | 0,5 % × le montant supérieur entre le total des gains ouvrant droit à la prestation de raccordement et le total des gains rajustés ouvrant droit à la prestation de raccordement |

Prestations versées

Les prestations versées en vertu des régimes, y compris les pensions immédiates non réduites, les pensions différées, les allocations annuelles, les prestations de retraite pour cause d’invalidité et les prestations de survivant, sont indexées annuellement afin de tenir compte du coût de la vie, qui est fondé sur l’augmentation de l’indice des prix à la consommation. En 2020, le taux d’indexation était de 2,0 % (2,2 % en 2019).

Au cours de l’exercice terminé le 31 mars 2020, des prestations totalisant 12,3 milliards de dollars ont été versées aux participants des quatre principaux régimes de retraite du secteur public (voir le graphique 1).

| Fonction publique | Forces armées canadiennes et Force de réserve | Gendarmerie royale du Canada | |

|---|---|---|---|

| Prestations versées (en milliards de dollars) | 8,1 | 3,3 | 1,0 |

Remarque : la somme des montants de chaque régime présentés ne correspond pas au total des prestations versées, car les chiffres ont été arrondis.

Source de données : Comptes publics du Canada 2020, volume I, section 6

Pension moyenne versée

La pension moyenne versée aux participants retraités et aux survivants pour l’exercice terminé le 31 mars 2020 correspondait aux montants suivants :

- fonction publique : 36 000 $

- GRC : 43 700 $

- FAC : 32 800 $

- Force de réserve : 5 300 $

Le graphique 2 indique les pensions annuelles moyennes versées au cours des dix dernières années.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Fonction publique (en dollars) |

25 991 | 27 135 | 27 380 | 28 019 | 28 711 | 29 314 | 30 034 | 31 628 | 34 001 | 36 030 |

| Gendarmerie royale du Canada (en dollars) | 36 114 | 36 848 | 37 930 | 38 940 | 39 715 | 40 828 | 41 719 | 42 143 | 42 921 | 43 697 |

| Forces armées canadiennes (en dollars) | 22 970 | 23 443 | 24 382 | 24 851 | 25 696 | 26 908 | 26 035 | 31 639 | 32 509 | 32 770 |

| Force de réserve (en dollars) | s.o. | s.o. | s.o. | s.o. | s.o. | s.o. | s.o. | 5 510 | 5 387 | 5 332 |

Remarque : avant 2018, les données sur la pension annuelle moyenne versée utilisées pour les FAC provenaient des données de la Force régulière et de celles de la Force de réserve. Depuis 2018, les données de la Force régulière et celles de la Force de réserve sont présentées séparément.

Source de données : rapports annuels des régimes de retraite individuels

Statistiques sur les participants

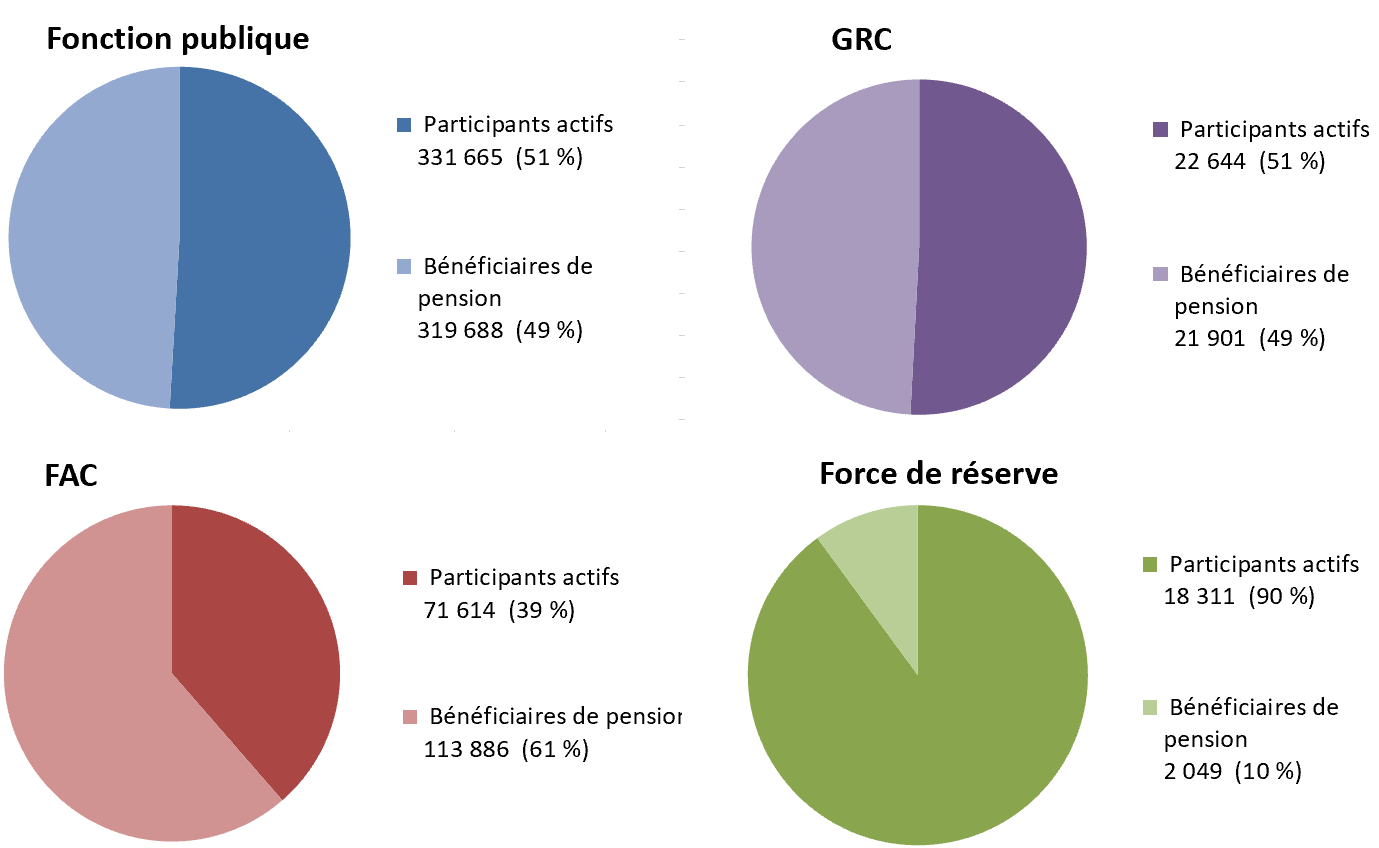

Les participants aux régimes sont classés en tant que participants actifs (ce qui inclut les employés à temps plein et à temps partiel de la fonction publique fédérale, les employés de certains organismes de la fonction publiqueFootnote 2 et les employés de la fonction publique des gouvernements territoriaux) ou bénéficiaires de pension (ce qui inclut les survivants et les titulaires d’une pension différée). La répartition des participants pour chaque régime de retraite figure au graphique 3.

Au 31 mars 2020

Graphique 3 - Version textuelle

| Nombre de participants | Part du total | |

|---|---|---|

| Participants actifs | 331 665 | 51 % |

| Bénéficiaires de pension | 319 688 | 49 % |

| Nombre de participants total | 651 353 | 100 % |

| Nombre de participants | Part du total | |

|---|---|---|

| Participants actifs | 22 644 | 51 % |

| Bénéficiaires de pension | 21 901 | 49 % |

| Nombre de participants total | 44 545 | 100 % |

| Nombre de participants | Part du total | |

|---|---|---|

| Participants actifs | 71 614 | 39 % |

| Bénéficiaires de pension | 113 886 | 61 % |

| Nombre de participants total | 185 500 | 100 % |

| Nombre de participants | Part du total | |

|---|---|---|

| Participants actifs | 18 311 | 90 % |

| Bénéficiaires de pension | 2 049 | 10 % |

| Nombre de participants total | 20 360 | 100 % |

Source de données : rapports annuels des régimes de retraite individuels

Le graphique 4 présente le nombre total de participants des quatre régimes du secteur public.

| Fonction publique | Forces armées canadiennes | Gendarmerie royale du Canada | Force de réserve | |

|---|---|---|---|---|

| Nombre de participants | 651 353 | 185 500 | 44 545 | 20 360 |

Source de données : rapports annuels des régimes de retraite individuels

Situation financière

Titres de la section

Actif net

Au 31 mars 2020, la valeur de l’actif net détenu par l’Office d’investissement des régimes de pensions du secteur public (OIRPSP) s’élevait à 169,7 milliards de dollars (167,9 milliards de dollars au cours de l’exercice précédent). Cet actif net se compose principalement des investissements nets gérés par l’OIRPSP au titre des régimes (voir le graphique 5). La valeur totale annuelle de l’actif net détenu par l’OIRPSP pour chacune des dix dernières années est présentée au graphique 6.

| Fonction publique | Forces armées canadiennes | Gendarmerie royale du Canada | Force de réserve | |

|---|---|---|---|---|

| Actifs nets détenus par l’OIRPSP | 123,4 | 33,3 | 12,3 | 0,7 |

Remarque : les chiffres ayant été arrondis, les pourcentages des régimes individuels présentés ne totalisent pas 100 %.

Source de données : Rapport annuel de l’OIRPSP, 2020

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Fonction publique (en millards de dollars) | 42,3 | 47,1 | 55,5 | 68,2 | 81,3 | 84,7 | 98,4 | 111,1 | 122,0 | 123,4 |

| Forces armées canadiennes (en millards de dollars) | 11,3 | 12,4 | 14,9 | 18,4 | 22,0 | 23,0 | 26,7 | 30,1 | 33,0 | 33,3 |

| Gendarmerie royale du Canada (en millards de dollars) | 4,1 | 4,6 | 5,4 | 6,7 | 8,1 | 8,5 | 9,8 | 11,1 | 12,1 | 12,3 |

| Force de réserve (en millards de dollars) | 0,3 | 0,4 | 0,4 | 0,5 | 0,6 | 0,6 | 0,6 | 0,7 | 0,7 | 0,7 |

| Total (en millards de dollars) | 58,0 | 64,5 | 76,1 | 93,7 | 112,0 | 116,8 | 135,6 | 153,0 | 167,9 | 169,7 |

Source de données : rapports annuels de l’OIRPSP pour les exercices terminés le 31 mars, de 2011 à 2020

Répartition de l’actif de placement

Dans le cadre de son approche en matière de placement, l’OIRPSP a mis au point un portefeuille stratégique diversifié conçu pour atténuer les risques. Ce portefeuille stratégique représente la répartition cible de l’actif à long terme entre les diverses classes d’actifs. La répartition réelle de l’actif de placement de l’OIRPSP est fondée sur le portefeuille stratégique (voir le graphique 7).

| Actions | Actifs réels | Titres à revenu fixe des gouvernementsVoir la note * du tableau 1 du graphique 7 | Crédit | |

|---|---|---|---|---|

| Répartition des placements | 43,0 | 29,3 | 19,7 | 8,0 |

Notes du tableau 1 du graphique 7

|

||||

Source de données : Rapport annuel de l’OIRPSP, 2020

Rendement des placements

Pour l’exercice terminé le 31 mars 2020, l’OIRPSP a déclaré un taux de rendement net de -0,6 %. Ce taux cadre avec celui de l’indice des prix à la consommation du portefeuille stratégique de -1,6 %. Le rendement sur un an de -0,6 % reflète le grave recul sur les marchés boursiers au cours des semaines avant la fin de l’exercice. Le taux de rendement annualisé net était de 8,5 % au cours des dix dernières années comparativement à l’objectif de rendement de 5,7 % fixé par le gouvernement du Canada.

Des mécanismes de gouvernance ministérielle responsables sont en place afin de permettre le contrôle approprié des risques et des coûts liés aux placements. En adoptant une approche disciplinée en ce qui a trait aux placements et en assurant un équilibre approprié entre les risques et les rendements, l’OIRPSP a généré des rendements supérieurs à l’indice de référence au cours de neuf des dix dernières années (voir le graphique 8).

Le graphique 8 indique le taux de rendement annuel net pour les actifs détenus par l’OIRPSP par rapport à l’indice de référence au 31 mars.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Rendement du portefeuille | 14,1 | 2,6 | 10,3 | 15,9 | 14,2 | 0,7 | 12,8 | 9,8 | 7,1 | -0,6 |

| Rendement de l’indice de référence | 12,7 | 1,6 | 8,6 | 13,9 | 13,1 | 0,3 | 11,9 | 8,7 | 7,2 | -1,6 |

Source de données : Rapport annuel de l’OIRPSP, 2020

Obligations

Au 31 mars 2020, les obligations au titre des régimes totales au titre des quatre principaux régimes de retraite du secteur public s’élevaient à 361,8 milliards de dollars (voir le graphique 9).

| Fonction publique | Forces armées canadiennes | Gendarmerie royale du Canada | Force de réserve | |

|---|---|---|---|---|

| Obligations | 235,2 | 94,9 | 30,8 | 0,9 |

Remarque : les chiffres ayant été arrondis, les pourcentages des régimes individuels présentés ne totalisent pas 100 %.

Source de données : États financiers figurant dans les rapports annuels des régimes de retraite individuels

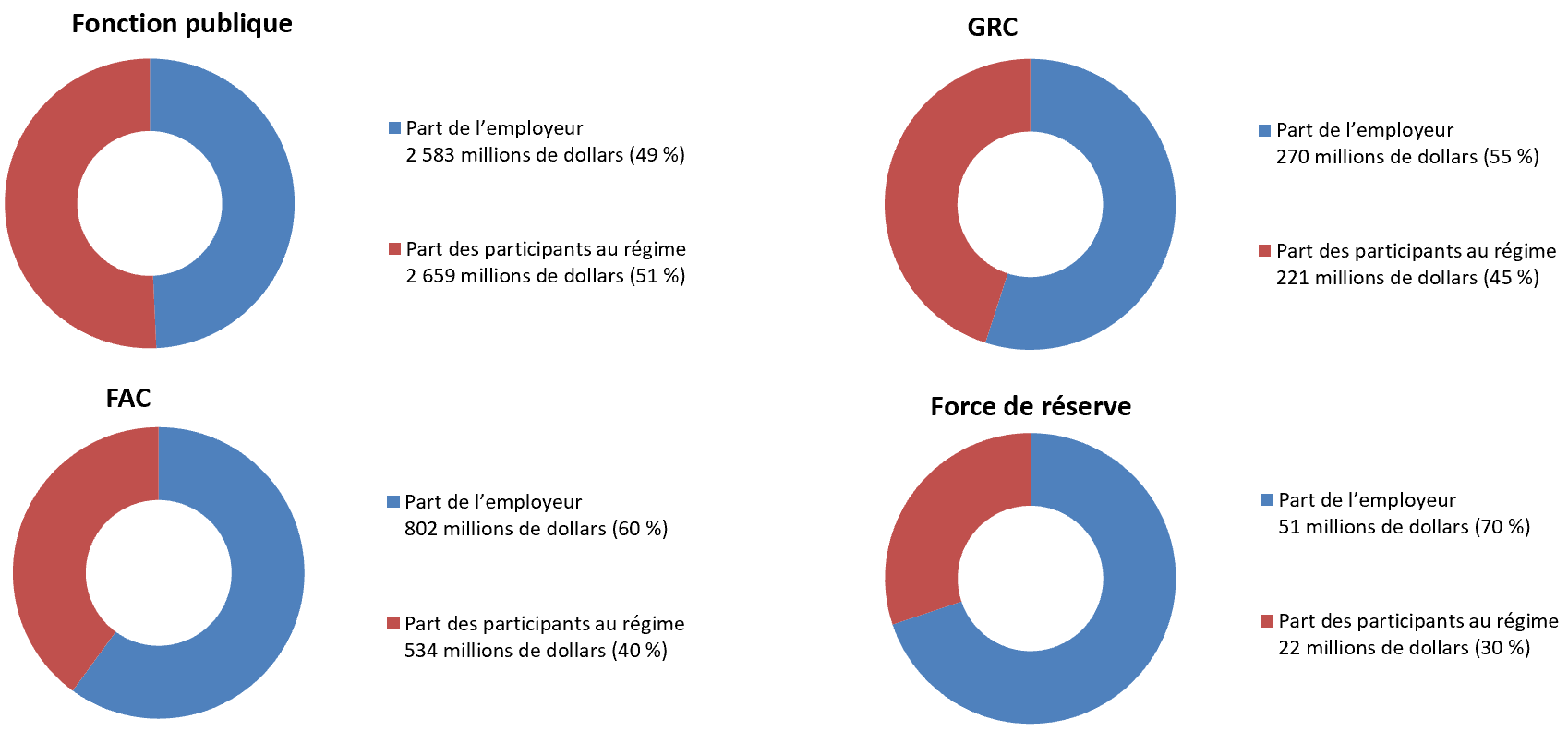

Cotisations

Les prestations des régimes de retraite du secteur public sont financées au moyen des cotisations des participants actifs et de l’employeur (gouvernement du Canada), ainsi que des gains tirés des investissements. Le graphique 10 indique, pour chaque régime, la répartition des cotisations en espèces versées par les participants et l’employeur. Les cotisations en espèces comprennent les cotisations au titre du service courant et au titre du service antérieur, par exemple le rachat de service, reçues pendant l’année et n’incluent pas les rajustements actuariels.

Exercice terminé le 31 mars 2020

Graphique 10 - Version textuelle

| Part de l’employeur (en millions de dollars) | Part de l’employeur (en pourcentage) | Part des participants (en millions de dollars) | Part des participants (en pourcentage) | Total (en millions de dollars) | |

|---|---|---|---|---|---|

| Fonction publique | 2 583 $ | 49 % | 2 659 $ | 51 % | 5 242 $ |

| Gendarmerie royale du Canada | 270 $ | 55 % | 221 $ | 45 % | 491 $ |

| Forces armées canadiennes | 802 $ | 60 % | 534 $ | 40 % | 1 336 $ |

| Force de réserve | 51 $ | 70 % | 22 $ | 30 % | 73 $ |

| Total des cotisations | 7 142 $ | ||||

Source de données : Comptes publics du Canada 2020, volume I, section 6

Les cotisations des participants aux régimes sont retenues sur leurs paies selon un pourcentage de leur salaire. Un taux de cotisation moins élevé est applicable sur leur salaire, jusqu’à concurrence du maximum des gains annuels ouvrant droit à pension (MGAP) aux termes du Régime de pensions du Canada et du Régime de rentes du Québec. Au-dessus du MGAP, un taux de cotisation plus élevé s’applique sur leur salaire. En 2020, le MGAP était de 58 700 $ (57 400 $ en 2019).

Le régime de retraite de la fonction publique compte deux groupes de participants :

- le groupe 1 : ceux qui étaient participants au régime le 31 décembre 2012 ou avant;

- le groupe 2 : ceux qui sont devenus participants au régime le 1er janvier 2013 ou après.

Les taux de cotisation des participants sont approuvés en fonction des années civiles. Le tableau 2 indique le pourcentage que représente le taux de cotisation des participants par rapport à leur salaire pour les années civiles 2019 et 2020.

| Salaire | Fonction publique | GRC | FAC | ||

|---|---|---|---|---|---|

| Groupe 1 | Groupe 2 | Forces régulières | Force de réserveVoir la note * du tableau 2a | ||

| Jusqu’au MGAP | 9,6 % | 8,7 % | 9,6 % | 9,6 % | 5,2 % |

| Au-dessus du MGAP | 11,8 % | 10,2 % | 11,8 % | 11,8 % | |

Notes du tableau 2a

|

|||||

| Salaire | Fonction publique | GRC | FAC | ||

|---|---|---|---|---|---|

| Groupe 1 | Groupe 2 | Forces régulières | Force de réserveVoir la note * du tableau 2b | ||

| Jusqu’au MGAP | 9,5 % | 8,7 % | 9,5 % | 9,5 % | 5,2 % |

| Au-dessus du MGAP | 11,7 % | 10,2 % | 11,7 % | 11,7 % | |

Notes du tableau 2b

|

|||||

Source de données : Comptes publics du Canada 2020, volume I, section 6

Depuis le 1er avril 2000 (depuis le 1er mars 2007 pour le régime de pension de la Force de réserve), les cotisations des participants et de l’employeur, déductions faites des versements de prestations et d’autres débits portés aux régimes, ont été transférées à l’OIRPSP aux fins d’investissement.

Avant le 1er avril 2000, les cotisations des participants et de l’employeur aux régimes n’étaient pas investies. Les cotisations ainsi que les versements de prestations, les intérêts, les débits et les transferts liés au service avant le 1er avril 2000 ont été comptabilisés dans les comptes de pension de retraite des Comptes publics du Canada.

Charges administratives

Conformément à la législation, les charges administratives liées aux pensions des organisations gouvernementales ci-dessous peuvent être imputées aux régimes de retraite du secteur public :

- le Secrétariat du Conseil du Trésor du Canada;

- la Défense nationale;

- la GRC;

- Services publics et Approvisionnement Canada;

- Santé Canada;

- le Bureau de l’actuaire en chef du Canada.

Les charges administratives de l’OIRPSP sont également imputées aux régimes. Ces charges ont augmenté en raison de la croissance du nombre d’employés et des investissements dans la technologie et les initiatives en cours dans le cadre du plan stratégique de l’OIRPSP.

Le graphique 11 indique les charges administratives imputées aux régimes au cours des dix dernières années, réparties entre les organisations gouvernementales et l’OIRPSP.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Organisations gouvernementales | 165 | 160 | 179 | 191 | 186 | 191 | 169 | 149 | 143 | 152 |

| L’OIRPSP | 114 | 148 | 184 | 216 | 243 | 295 | 370 | 450 | 503 | 551 |

Source de données : rapports annuels de l’OIRPSP et Comptes publics du Canada pour les exercices terminés le 31 mars, de 2011 à 2020

Pour l’exercice terminé le 31 mars 2020, les charges administratives totales encourues pour les régimes de retraite du secteur public se chiffraient à 703* millions de dollars. Ces charges administratives se répartissaient comme suit :

- régime de retraite de la fonction publique : 504 millions de dollars;

- régime de pension de la GRC : 49 millions de dollars;

- régime de retraite des FAC : 139 millions de dollars;

- régime de pension de la Force de réserve : 10 millions de dollars.

* Les chiffres ayant été arrondis, le total des montants indiqués pour les régimes individuels ne correspond pas à ce chiffre.

Incidence sur les finances publiques

Les charges des régimes de retraite sont calculées selon les normes comptables canadiennes pour le secteur public et figurent dans les Comptes publics du Canada 2020.

- Les charges des régimes de retraite comprennent les cotisations des employeurs ainsi que les gains et pertes constatés lors de l’évaluation actuarielle et d’autres rajustements.

- Les charges d’intérêt nettes sont calculées selon les obligations moyennes au titre des prestations acquises (c’est‑à‑dire les prestations accumulées par les participants en vertu de leur régime de retraite pour les années de service ouvrant droit à pension).

Le tableau 3 présente un sommaire des opérations réalisées pour les régimes ayant entraîné des charges pour le gouvernement du Canada au cours de l’exercice terminé le 31 mars 2020.

| Régime de retraite | Charges des régimes de retraite | Charges d’intérêt nettes | Charges totales |

|---|---|---|---|

| Fonction publique | 4 091 | 1 420 | 5 511 |

| GRC | 677 | 268 | 945 |

| FAC | 2 381 | 992 | 3 373 |

| Force de réserve | 38 | 2 | 40 |

| Charges totales | 7 187 | 2 682 | 9 869 |

Source de données : Comptes publics du Canada 2020, volume I, tableau 6.16

Financement des régimes de retraite

Mesures phares visant à assurer la viabilité

Le cadre de gouvernance des régimes de retraite du secteur public comporte des mesures phares contribuant à garantir que les régimes demeurent viables et abordables pour les participants et les contribuables. Ces mesures comprennent ce qui suit :

- les évaluations actuarielles, qui donnent une estimation des charges et des obligations;

- les examens de la situation de capitalisation des régimes;

- les rapports annuels des régimes de retraite.

Chaque régime de retraite est également doté d’un comité consultatif composé de représentants de l’employeur, de participants actifs et de participants retraités. Ces comités examinent l’administration, la conception et le financement des prestations, et contribuent ainsi à accroître la surveillance, la responsabilisation et la transparence.

Les travaux se poursuivent pour renforcer le cadre de gouvernance afin de donner suite au rapport d’audit de 2014 du vérificateur général du Canada sur le rendement des régimes de retraite du secteur public.

Un examen de la viabilité des régimes est en cours dans le cadre de la mise en œuvre de la Politique de financement pour les régimes de retraite du secteur public, qui a été approuvée en 2018 par le Secrétariat du Conseil du Trésor du Canada, la GRC et la Défense nationale.

Évaluations actuarielles

Des évaluations actuarielles sont réalisées régulièrement afin de contribuer à l’administration des régimes de retraite. Le Bureau de l’actuaire en chef effectue deux types d’évaluations actuarielles :

- Des évaluations actuarielles aux fins de comptabilisation sont réalisées au 31 mars de chaque exercice financier afin de chiffrer les charges et les obligations au titre des régimes de retraite, d’en rendre compte dans les Comptes publics du Canada et de fournir les renseignements nécessaires à la préparation des états financiers des régimes.

- Des évaluations actuarielles aux fins de capitalisation sont menées au moins une fois tous les trois ans afin de déterminer les taux de cotisation, le passif actuariel et la situation de capitalisation des régimes. Ces évaluations aident le président du Conseil du Trésor à prendre des décisions éclairées sur le financement des régimes de retraite. Les évaluations portant sur la situation de capitalisation des régimes de retraite sont effectuées annuellement, en consultation avec le Bureau de l’actuaire en chef.

Méthodologie et hypothèses utilisées dans les évaluations actuarielles

Les hypothèses économiques sont établies en vue d’effectuer des évaluations actuarielles. Les caractéristiques démographiques et les dispositions régissant les prestations sont propres à chaque régime de retraite. Les hypothèses qui sous‑tendent l’évaluation actuarielle aux fins de comptabilisation sont fondées sur les meilleures estimations de la direction. Le Bureau de l’actuaire en chef détermine les hypothèses les plus probables qui sont utilisées dans les évaluations actuarielles aux fins de capitalisation.

Dans le cadre des hypothèses économiques, des taux d’actualisation sont utilisés pour déterminer la valeur réelle des futurs versements de prestations de retraite (l’obligation au titre des prestations constituées ou le passif actuariel), les coûts des prestations accumulées et les charges d’intérêt.

Les taux d’actualisation sont fixés de la manière indiquée ci-dessous.

Aux fins de comptabilisation

- Pour les prestations de retraite capitalisées (après mars 2000), les taux d’actualisation correspondent aux taux de rendement nivelés escomptés pour les fonds investis par l’OIRPSP.

- Pour les prestations de retraite non capitalisées (avant avril 2000), les taux d’actualisation sont fondés sur le coût d’emprunt du gouvernement. Ce coût est calculé à partir des rendements de la courbe de rendement actuelle des taux d’obligations à coupon zéro du gouvernement du Canada, qui reflètent le calendrier des flux de trésorerie futurs estimatifs.

Aux fins de capitalisation

- Pour les prestations de retraite capitalisées (après mars 2000), les taux d’actualisation correspondent aux taux de rendement nivelés escomptés pour les fonds investis par l’OIRPSP.

- Pour les prestations de retraite non capitalisées (avant avril 2000), les taux d’actualisation correspondent aux taux moyens pondérés nivelés des obligations à long terme du gouvernement du Canada. Ces taux moyens sont calculés en fonction des taux moyens mobiles pondérés des taux d’obligations du gouvernement du Canada prévus sur une période à long terme de 20 ans. Les taux nivelés tiennent compte des taux d’obligations à long terme historiques du gouvernement du Canada et, au fil du temps, ils reflètent les taux d’obligations à long terme attendus du gouvernement du Canada.

Le tableau 4 présente certaines des principales hypothèses économiques utilisées dans les dernières évaluations actuarielles.

| Rapport actuariel | Taux d’actualisation à long terme | Taux à long terme | ||

|---|---|---|---|---|

| Prestations de pension capitalisées (après mars 2000)Voir la note * du tableau 4 |

Prestations de retraite non capitalisées (avant avril 2000) |

Augmentation des salaires | Indexation de la pension | |

| Aux fins de comptabilisation (au 31 mars 2020) |

5,6 % | 1,2 % | 2,6 % | 2,0 % |

| Aux fins de capitalisation | ||||

Fonction publique (au 31 mars 2017) |

6,0 % | 4,7 % | 2,8 % | 2,0 % |

GRC (au 31 mars 2018) |

6,0 % | 4,6 % | 2,7 % | 2,0 % |

FAC (au 31 mars 2019) |

6,0 % | 4,5 % | 2,7 % | 2,0 % |

Force de réserve (au 31 mars 2019) |

6,0 % | s.o. | 2,7 % | 2,0 % |

Notes du tableau 4

|

||||

Source de données : rapports actuariels du Bureau de l’actuaire en chef du Canada et Comptes publics du Canada 2020

Analyse de la sensibilité des hypothèses actuarielles

Les changements apportés aux hypothèses actuarielles aux fins d’analyse de la sensibilité de l’évaluation peuvent entraîner des estimations considérablement plus élevées ou plus basses des obligations au titre des prestations de retraite accumulées. Le tableau 5 montre l’incidence possible d’une augmentation ou d’une baisse de 1 % des hypothèses actuarielles à long terme sur les quatre principaux régimes de retraite, ainsi que sur les mécanismes de pension applicables aux députés, aux juges nommés par le gouvernement fédéral, aux diplomates hors carrière, au gouverneur général et aux lieutenants‑gouverneurs, et sur les conventions de retraite.

| Changements apportés aux hypothèses actuarielles | Prestations de retraite capitalisées (après mars 2000) | Prestations de retraite non capitalisées (avant avril 2000) |

|---|---|---|

| Augmentation de 1 % des taux d’actualisation | (25 000) | (28 600) |

| Baisse de 1 % des taux d’actualisation | 32 600 | 35 700 |

| Augmentation de 1 % du taux d’inflation | 22 300 | 32 300 |

| Baisse de 1 % du taux d’inflation | (18 200) | (26 800) |

| Augmentation de 1 % de l’augmentation générale des salaires | 7 700 | 800 |

| Baisse de 1 % de l’augmentation générale des salaires | (6 800) | (1 100) |

Source de données : Comptes publics du Canada 2020, volume I, section 2

Rapport d’évaluation actuarielle : situation financière

Les tableaux 6 et 7 indiquent les résultats du compte de pension de retraite et de la caisse de retraite de chaque régime de retraite en date de la dernière évaluation de capitalisation triennale.

| Solde | Fonction publique (2017) | GRC (2018) | FAC (2019) |

|---|---|---|---|

| Forces régulières | |||

| Solde du compte | 94 270 | 13 123 | 45 630 |

| Passif actuariel | 97 137 | 14 009 | 48 057 |

| Excédent actuariel (déficit) | (2 867) | (886) | (2 427) |

| Solde | Fonction publique (2017) | GRC (2018) | FAC (2019) | |

|---|---|---|---|---|

| Forces régulières | Force de réserve | |||

| Valeur actuarielle des actifs | 92 956 | 10 293 | 31 586 | 538 |

| Passif actuariel | 87 313 | 9 721 | 31 007 | 711 |

| Excédent actuariel (déficit) | 5 643 | 572 | 579 | (173) |

* La valeur actuarielle de l’actif est une méthode d’évaluation des placements d’un régime de retraite à l’aide d’une valeur lissée sur 5 ans. Selon cette méthode, le rendement escompté des placements est comptabilisé immédiatement, et la différence entre le rendement prévu et le rendement réel des placements est comptabilisée dans les gains et pertes actuariels sur une période de 5 ans. La valeur actuarielle de l’actif est rajustée, au besoin, afin de s’assurer qu’elle ne dépasse pas les limites de plus ou moins 10 % de la valeur marchande des placements à la fin de l’exercice financier. Toute différence est comptabilisée immédiatement dans les gains et pertes actuariels. | ||||

Source de données : rapports actuariels du Bureau de l’actuaire en chef du Canada

Rôles et responsabilités

Le président du Conseil du Trésor exerce une responsabilité stratégique globale sur les quatre principaux régimes de retraite du secteur public, mais chaque régime est géré séparément et dispose de sa propre structure de gouvernance et de ses propres exigences en matière de rapports (voir le tableau 8).

| Régime de retraite | Financement adéquat | Administration du régime | Soutien au ministre dans l’administration du régimeVoir la note * du tableau 8 | Administration quotidienne du régimeVoir la note ** du tableau 8 |

|---|---|---|---|---|

| Fonction publique | Président du Conseil du Trésor | Président du Conseil du Trésor | Secrétariat du Conseil du Trésor du Canada | Services publics et Approvisionnement Canada |

| GRC | Ministre de la Sécurité publique et de la Protection civile | GRC | ||

| FAC et Force de réserve | Ministre de la Défense nationale | Défense nationale | ||

Notes du tableau 8

|

||||

Le Bureau de l’actuaire en chef, une unité indépendante du Bureau du surintendant des institutions financières, effectue des évaluations actuarielles périodiques aux fins de capitalisation et calcule les obligations annuelles des régimes, qui sont incluses dans les états financiers des régimes de retraite.

L’OIRPSP est une société d’État constituée en vertu de la Loi sur l’Office d’investissement des régimes de pensions du secteur public qui doit rendre compte au Parlement par l’entremise du président du Conseil du Trésor. L’OIRPSP est responsable de gérer les fonds qui lui sont transférés par les quatre principaux régimes de retraite du secteur public et de maximiser le rendement des placements en évitant les risques de perte indus, tout en respectant la capitalisation, les politiques et les exigences, ainsi que les obligations financières de chacun des régimes de retraite. L’OIRPSP investit pour le compte des régimes de retraite de la fonction publique, de la GRC et des FAC depuis le 1er avril 2000, et pour le compte du régime de pension de la Force de réserve depuis le 1er mars 2007.

Documents de référence

- Rapport sur le régime de retraite de la fonction publique pour l’exercice terminé le 31 mars 2020

- Régime de retraite de la Gendarmerie royale du Canada : Rapport annuel, 2019‑2020

- Régimes de retraite des Forces armées canadiennes : Rapport annuel 2019‑2020

- Rapports annuels de l’Office d’investissement des régimes de pensions du secteur public, de 2011 à 2020

- Comptes publics du Canada 2020

- Rapport actuariel sur le régime de retraite de la fonction publique du Canada au 31 mars 2017

- Rapport actuariel sur le régime de retraite de la Gendarmerie royale du Canada au 31 mars 2018

- Rapport actuariel sur le régime de retraite des Forces canadiennes - Force régulière et Force de réserve, au 31 mars 2019

Annexe A : régime de retraite de la fonction publique

| Type de prestation | Admissibilité | |

|---|---|---|

| Groupe 1Voir la note * du tableau A (admissibilité à la pension à l’âge de 60 ans) |

Groupe 2Voir la note ** du tableau A (admissibilité à la pension à l’âge de 65 ans) |

|

| Pension immédiate |

|

|

| Pension différée |

|

|

| Allocation annuelle |

|

|

| Valeur de transfert | Valeur actuarielle des prestations de pension du participant au régime, payée en montant forfaitaire. Ce montant doit être transféré à un autre régime de pension agréé ou à un régime enregistré d’épargne‑retraite immobilisé. |

|

|

|

|

| Remboursement des cotisations |

|

|

| Prestation de survivant |

|

|

| Allocation aux enfants |

|

|

| Indexation | Augmentation de la pension le 1er janvier de chaque année afin de tenir compte du coût de la vie, en fonction des augmentations de l’indice des prix à la consommation. |

|

Notes du tableau A

|

||

Annexe B : régime de retraite de la Gendarmerie royale du Canada

| Type de prestation | Admissibilité |

|---|---|

| Pension immédiate |

|

| Pension différée | Comptant de 2 à moins de 20 années de service dans les Forces : prestation de pension non réduite versée à l’âge de 60 ans |

| Allocation annuelle | Pension réduite en permanence, à verser en fonction de l’accumulation de plus de 20 ans, mais de moins de 25 ans de service dans les Forces |

| Valeur de transfert |

|

| Remboursement des cotisations |

|

| Prestations de survivant |

|

| Allocation aux enfants |

|

| Indexation | Augmentation de la pension le 1er janvier de chaque année afin de tenir compte du coût de la vie, en fonction des augmentations de l’indice des prix à la consommation. |

Annexe C : régimes de retraite des Forces armées canadiennes

| Type de prestation | Admissibilité | |

|---|---|---|

| Forces régulières (LPRFC, partie I) | Force de réserve (LPRFC, partie I.I) | |

| Pension immédiate |

|

|

|

|

|

| Pension différée | Comptant au moins 2 années de service ouvrant droit à pension : prestations accumulées calculées selon la formule de pension, versées à l’âge de 60 ans |

|

| Allocation annuelle | Comptant au moins 2 années de service ouvrant droit à pension : pension réduite de façon permanente, qui peut être versée dès l’âge de 50 ans et avant l’âge de 60 ans |

|

| Valeur de transfert | Valeur actuarielle des prestations de pension du participant au régime, payée en montant forfaitaire. Ce montant doit être transféré à un autre régime de pension agréé ou à un régime enregistré d’épargne‑retraite immobilisé. |

|

| Remboursement des cotisations |

|

|

| Prestation de survivant |

|

|

| Allocation aux enfants |

|

Pour 3 enfants ou plus : moitié de l’allocation de base au survivant divisée par le nombre d’enfants |

| Indexation | Augmentation de la pension le 1er janvier de chaque année afin de tenir compte du coût de la vie, en fonction des augmentations de l’indice des prix à la consommation |

|

Glossaire

- charges administratives

- Charges encourues par les ministères fédéraux pour l’administration des régimes de retraite du secteur public et pour les dépenses de fonctionnement engagées par l’OIRPSP en vue d’investir l’actif des régimes de retraite. Les frais de gestion des placements sont payés directement par l’OIRPSP ou déduits des distributions reçues sur les placements.

- cotisations

- Montants crédités ou payés par l’employeur et les participants au régime pour financer les futures prestations de retraite. Chaque année, l’employeur verse un montant suffisant pour financer les prestations futures acquises par les employés durant l’année, tel que déterminé par le président du Conseil du Trésor.

- évaluation actuarielle

- Analyse actuarielle qui permet d’obtenir des renseignements sur la situation financière d’un régime de retraite.

- hypothèses actuarielles

- Hypothèses économiques et démographiques, comme les prévisions des taux de rendement, de l’inflation, des niveaux de rémunération, de l’âge de la retraite et des taux de mortalité, utilisées par les actuaires dans le cadre d’une évaluation actuarielle ou d’un calcul actuariel.

- indice de référence

- Norme à laquelle sont comparés les taux de rendement. Il peut s’agir d’indices des marchés boursiers et obligataires créés par des sociétés boursières ou des gestionnaires de placements.

- indice des prix à la consommation

- Indicateur du changement des prix publié tous les mois par Statistique Canada. L’indice des prix à la consommation permet de calculer le prix de vente au détail d’environ 300 produits et services, dont l’alimentation, le logement, le transport, l’habillement et les loisirs. L’indice est pondéré, c’est‑à‑dire qu’une plus grande importance est accordée au changement de prix de certains produits (par exemple une plus grande importance est donnée au logement qu’aux loisirs) afin de refléter les habitudes de vie typiques. L’augmentation de l’indice des prix à la consommation est aussi appelée « augmentation du coût de la vie ».

- invalidité

- Incapacité physique ou mentale empêchant une personne d’occuper un emploi pour lequel elle satisfait raisonnablement aux exigences en matière d’études, de formation et d’expérience, et qui, selon toute vraisemblance, pourrait être permanente.

- maximum des gains annuels ouvrant droit à pension (MGAP)

- Gains maximaux assujettis aux cotisations au Régime de pensions du Canada et au Régime de rentes du Québec au cours de l’année. Ce maximum était de 58 700 $ en 2020 (57 400 $ en 2019).

- obligation au titre du régime de retraite

- Valeur, réduite en fonction des hypothèses actuarielles, de toutes les prestations futures à payer accumulées en date de l’évaluation au titre de toutes les années de service antérieures ouvrant droit à pension.

- prestation de raccordement

- Un montant temporaire payable à compter de la date à laquelle le participant commence à recevoir sa pension jusqu’à l’âge de 65 ans ou de la date à laquelle les prestations d’invalidité du RPC ou du RRQ commencent, selon la première de ces deux dates.

- rachat de service

- Entente ayant force de loi permettant de racheter une période de service antérieure pour augmenter le service ouvrant droit à pension d’un participant.

- rajustements actuariels

- Paiements spéciaux que le gouvernement du Canada doit effectuer afin de financer les déficits actuariels.

- régime de retraite à prestations déterminées

- Régime de retraite qui offre aux participants admissibles un montant déterminé, habituellement calculé en fonction de leurs salaires et années de service.

- service ouvrant droit à pension

- Périodes de service au crédit d’un participant à l’un des régimes de retraite du secteur public. Ce service comprend toute période complète ou partielle d’achat de service, par exemple le rachat de service ou le service accompagné d’options.

- survivant

Aux fins du régime de retraite de la fonction publique, une personne qui, au moment du décès du participant au régime, était mariée avec ce participant ou cohabitait avec lui dans une union de type conjugal avant la retraite du participant et depuis au moins un an avant la date du décès de celui‑ci.

Aux fins des régimes de pensions des FAC et de la GRC, un survivant est une personne qui, au moment du décès du participant au régime, était mariée avec ce dernier ou cohabitait avec le participant dans une union de type conjugal depuis au moins un an avant la retraite du participant ou, si à la retraite, avant le 60e anniversaire du participant.