Audit interne de la sélection des bénéficiaires dans les agences de développement régional : Étape II

Rapport final

Bureau du contrôleur général, Secteur de l’audit interne

Sur cette page

- L’objectif de l’audit, ce qui a été audité

- Les raisons de l’audit

- Contexte : ADR audités

- Contexte : programmes de paiements de transfert

- Constatations générales, conclusion et énoncé de conformité

- Conclusion

- Recommandations par ADR

- Annexe A : pratiques exemplaires

- Annexe B : lois, politiques et directives applicables

- Annexe C : critères d’audit

- Annexe D : définitions

- Annexe E : paiements de transfert

- Annexe F : programmes de paiements de transfert inclus dans l’audit

L’objectif de l’audit, ce qui a été audité

Titres de la section

L’objectif de l’audit

L’objectif de cet audit était d’examiner la conception et la mise en œuvre des cadres de contrôle de gestion du processus de sélection des bénéficiaires dans les agences de développement régional (ADR).

Pour atteindre cet objectif, l’audit a permis de déterminer si les éléments suivants étaient en place dans les ADR pendant la période visée :

- la gouvernance

- les évaluations des demandes

- les ententes de financement

Gouvernance

Les processus de gouvernance pour la sélection des bénéficiaires sont :

- axés sur les citoyens et les bénéficiaires

- conformes à :

Évaluations des demandes

Les demandes sont systématiquement évaluées en fonction des éléments suivants :

- les modalités approuvées

- les objectifs généraux du programme

- les lignes directrices et les attentes des ADR

Ententes de financement

L’élaboration d’ententes de financement tient compte des éléments suivants :

- le risque

- les modalités du programme

- la Politique et la Directive

- les lois applicables

Ce qui a été audité

La portée de l’audit s’étendait aux cadres de contrôle de gestion du processus de sélection des bénéficiaires pour les ADR suivantes :

- l’Agence de promotion économique du Canada atlantique (APECA)

- l’Agence fédérale de développement économique pour le sud de l’Ontario (FedDev Ontario)

Activités examinées

- Les évaluations des demandes et les décisions de financement

- Les ententes de financement

- Les stratégies de promotion, d’engagement et de mesure du rendement

Échantillon d’évaluations de demandes examinées

- Les dossiers de demande de projet approuvés ou rejetés entre le 1er avril 2015 et le 31 mars 2017.

- Un échantillon discrétionnaire de projets de paiements de transfert a été sélectionné pour permettre d’en examiner les évaluations des demandes connexes.

Confirmation de la conformité et de l’harmonisation

L’audit a confirmé la conformité et l’harmonisation avec les éléments suivants :

- la Loi sur la gestion des finances publiques

- la Politique et la Directive

- les modalités du programme

Documents et processus

- L’audit a permis d’examiner les documents et les processus en place au 1er avril 2017.

- Les initiatives prises ultérieurement et observées lors des travaux sur le terrain ont également été prises en compte.

Les raisons de l’audit

Titres de la section

Le plan d’action du gouvernement et la production de résultats pour les Canadiens

Les paiements de transfert représentent une grande partie des dépenses du gouvernement du Canada et constituent l’un des principaux instruments qu’il utilise pour atteindre ses objectifs et respecter ses priorités stratégiques. Les ADR se servent de ces instruments pour contribuer au développement d’économies locales prospères, diversifiées et participatives en offrant des programmes, des services, des connaissances et une expertise adaptés aux régions, au profit de tous les Canadiens.

Confiance du public

Il est nécessaire de concevoir, de mettre en œuvre et de gérer les programmes de paiements de transfert d’une façon équitable, accessible et efficace pour toutes les parties concernées, comme les ministères, les demandeurs et les bénéficiaires.

Gestion de programme

Les cadres de contrôle de gestion des programmes :

- permettent de veiller à une utilisation des fonds prudente, équitable et conforme aux politiques et aux lois

- aident à éviter les préoccupations relatives au rendement et à l’obligation de rendre compte du programme

Ressources des ADR

Chaque ADR a pour mandat de promouvoir le développement économique de sa région. Ce développement se fait principalement par l’entremise de programmes de paiements de transfert. Ainsi, la majorité des ressources humaines et financières des ADR sont consacrées au financement, à l’exécution et à la gestion des programmes de paiements de transfert.

Mandat des ADR et objectifs du programme

Une fois qu’un projet est financé, les ADR exercent un contrôle limité sur ses réalisations et ses résultats finaux. Par conséquent, un processus rigoureux de sélection des bénéficiaires est l’un des moyens les plus efficaces grâce auquel les ADR peuvent améliorer les probabilités suivantes :

- la réalisation des résultats du projet

- l’atteinte des objectifs du programme

- l’accomplissement du mandat des ADR

Compte tenu de ce qui précède, l’objet de cet audit a été désigné comme un secteur à risque inhérent élevé pour les ADR au cours des consultations sur le plan d’audit axé sur les risques 2016-2020 des ADR du Bureau du contrôleur général.

Contexte : ADR audités

Titres de la section

À la suite de consultations avec les ADR et du processus de planification d’audit axé sur les risques, les agences suivantes ont été choisies pour cet audit :

- l’Agence de promotion économique du Canada atlantique (APECA)

- l’Agence fédérale de développement économique pour le sud de l’Ontario (FedDev Ontario)

Agence de promotion économique du Canada atlantique (APECA)

Figure 1 : carte de la zone d’exploitation de l’APECA - Version textuelle

L’image est une carte des provinces dans lesquelles l’APECA exerce ses activités : Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-neuve-et-Labrador.

Le mandat principal de l’APECA est de créer des possibilités de croissance économique au Canada atlantique par les mesures suivantes :

- aider les entreprises à devenir plus concurrentielles, innovatrices et productives

- travailler avec diverses communautés au développement et à la diversification des économies locales

- mettre en valeur les atouts du Canada atlantique

Le siège social de l’APECA est situé à Moncton, au Nouveau-Brunswick, avec des bureaux régionaux dans chaque capitale provinciale de l’Atlantique.

Pour plus d’informations sur l’Agence, veuillez visiter le site Web de l’APECA.

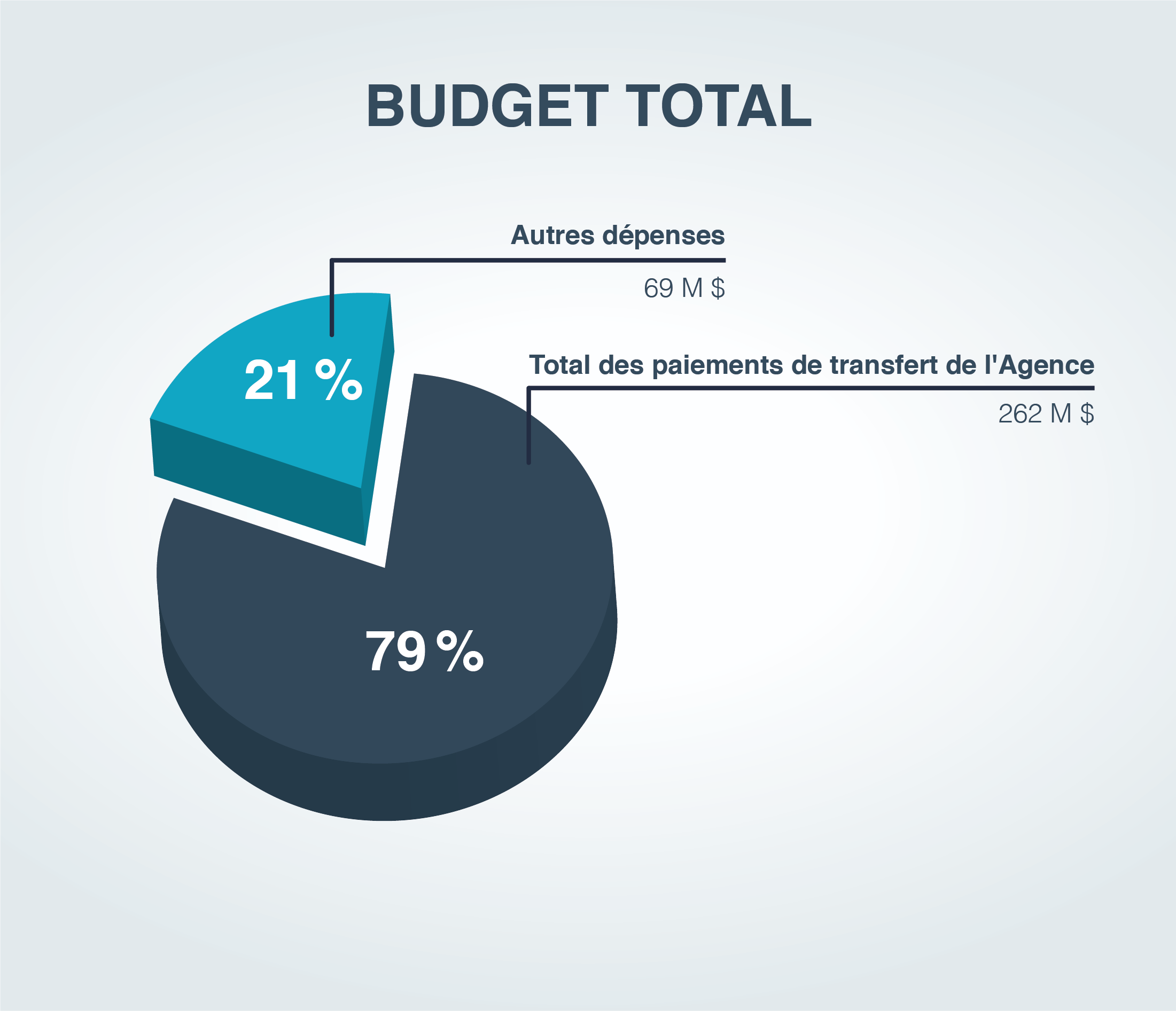

Figure 2 : budget total de l’APECA pour l’exercice 2016-2017 - Version textuelle

Cette image est un diagramme à secteurs qui représente le budget de l’APECA divisé en deux groupes : Total des paiements de transfert de l’Agence 262 millions de dollars (79% du budget de l’Agence); et Autres 69 millions de dollars (21% du budget de l’Agence).

Pour plus d’informations concernant le budget total de l’APECA pour l’exercice 2016-2017, veuillez-vous référez aux Comptes publics du Canada 2016-2017 : Dépenses.

Agence fédérale de développement économique pour le sud de l’Ontario (FedDev Ontario)

Figure 3 : carte de la zone d’exploitation de FedDev Ontario - Version textuelle

L’image est une carte de la province de l’Ontario avec un cercle autour du sud de l’Ontario illustrant la région dans laquelle FedDev Ontario exerce ses activités.

Le mandat principal de FedDev Ontario vise à :

- renforcer la capacité économique du sud de l’Ontario en matière d’innovation, d’entrepreneuriat et de collaboration

- promouvoir le développement d’une économie solide et diversifiée dans le sud de l’Ontario

Le siège social de FedDev Ontario se trouve à Waterloo, en Ontario, avec d’autres bureaux à Ottawa, Toronto et Peterborough.

Pour plus d’informations sur l’Agence, veuillez visiter le site Web de FedDev Ontario.

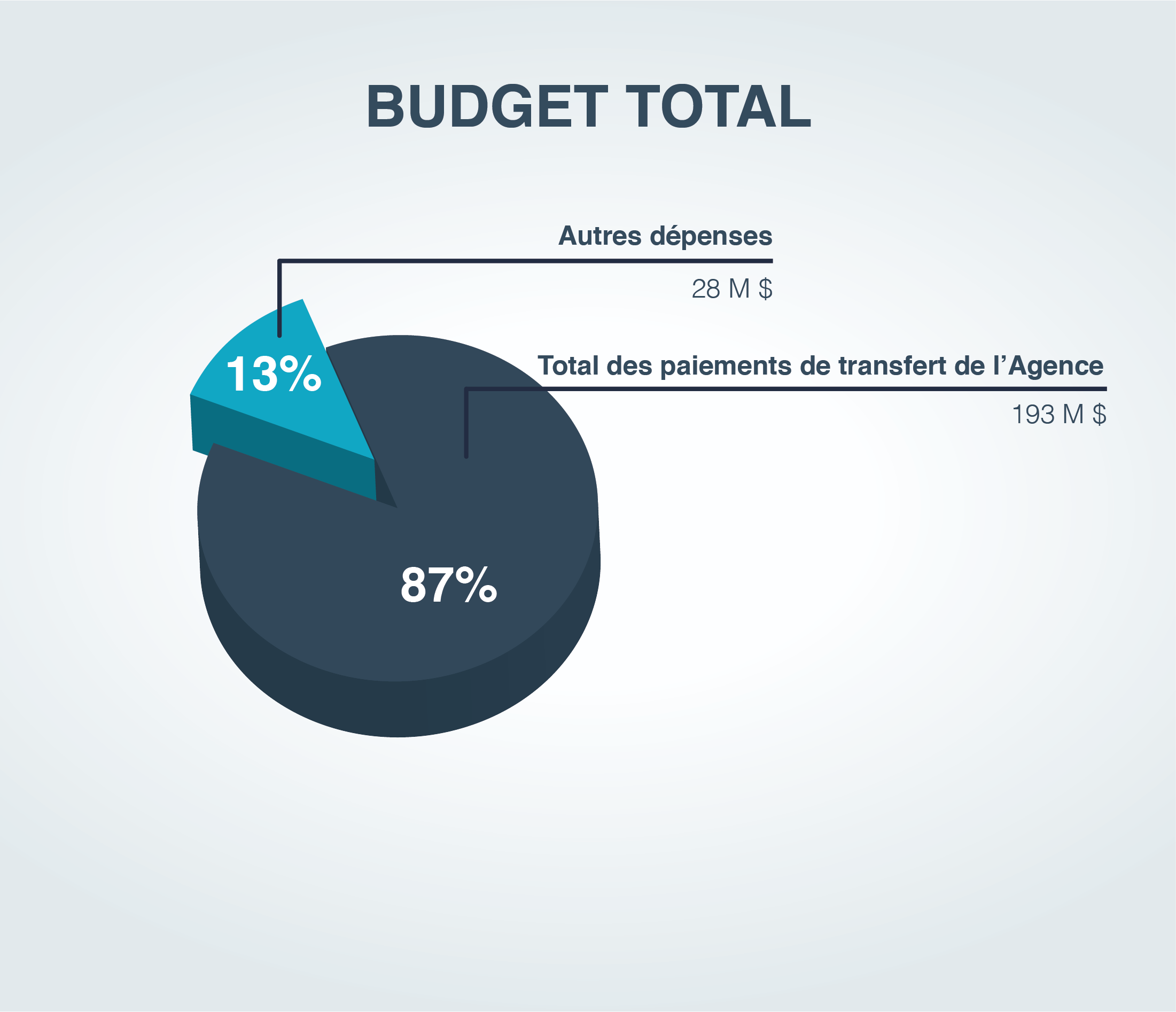

Figure 4 : budget total de FedDev Ontario pour l’exercice 2016-2017 - Version textuelle

Cette image est un diagramme à secteurs qui représente le budget de FedDev Ontario divisé en deux groupes : Total des paiements de transfert de l’Agence 193 millions de dollars (87% du budget de l’Agence); et Autres 28 millions de dollars (13% du budget de l’Agence).

Pour plus d’informations concernant le budget total de FedDev Ontario pour l’exercice 2016-2017, veuillez-vous référez aux Comptes publics du Canada 2016-2017 : Dépenses.

Contexte : programmes de paiements de transfert

Titres de la section

Les paiements de transfert :

- sont des paiements monétaires ou des transferts de biens, de services ou d’actifs à des tiers

- représentent une grande partie des dépenses du gouvernement du Canada

Les résultats tangibles des paiements de transfert touchent la vie quotidienne des Canadiens et d’autres personnes et rejoignent tous les domaines de la société. Les paiements de transfert comprennent les subventions, les contributions et les autres paiements de transfert. Pour de plus amples renseignements sur les paiements de transfert, voir l’annexe E.

Programmes de paiements de transfert inclus

Les programmes ont été choisis en consultation avec chaque ADR. Les critères de sélection comprenaient l’intérêt pour les ADR d’inclure chaque programme, les programmes gérés dans les bureaux régionaux et les programmes déjà en cours qui étaient offerts directement. Pour plus de détails sur les programmes inclus dans l’audit, voir l’annexe F.

APECA

- Fonds d’innovation de l’Atlantique

- Programme de développement des entreprises

- Fonds des collectivités innovatrices

FedDev Ontario

- Fonds de fabrication de pointe

- Initiative de développement économique

- Investir dans l’innovation des entreprises

- Investir dans les partenariats de commercialisation

- Investir dans la croissance et la productivité des entreprises

- Investir dans la diversification régionale

Constatations générales, conclusion et énoncé de conformité

Titres de la section

- Gouvernance

- Évaluations des demandes

- Ententes de financement

- Énoncé de conformité

- Constatations sur la gouvernance 1 : processus axés sur les citoyens et les bénéficiaires

- Constatations sur la gouvernance 2 : conception du programme, lignes directrices et rôles et responsabilités

- Constatations sur la gouvernance 3 : mesure du rendement

- Constatations sur la gouvernance 4 : outils d’évaluation

- Constatations sur l’évaluation des demandes

- Constatations sur les ententes de financement

Gouvernance

- Les ADR ont mis en œuvre des processus qui favorisent généralement les processus de sélection axés sur les citoyens et les bénéficiaires.

- En général, les programmes, les politiques, les rôles et les responsabilités en matière de paiements de transfert concordent avec la Politique et la Directive.

- Même si elles appliquent des méthodes pour mesurer le rendement des programmes, les deux ADR misaient sur des stratégies différentes pour mesurer le rendement du processus de sélection des bénéficiaires.

- Les deux ADR ont élaboré et mis en place des outils pour évaluer les demandes.

- Des possibilités d’amélioration de la gouvernance ont été relevées dans les deux ADR.

Évaluations des demandes

- L’évaluation d’une demande de financement permet généralement de déterminer si les projets contribuent à la réalisation des objectifs et des résultats du programme. Cette considération avait une portée qui variait d’une ADR à l’autre et d’un programme à l’autre.

- Les demandes de financement ont généralement été évaluées de façon uniforme en fonction des éléments suivants :

- les modalités du programme

- les lignes directrices et les attentes établies

- Certaines possibilités d’amélioration ont été cernées pour les deux ADR.

Ententes de financement

- Les deux ADR ont utilisé des modèles d’entente de financement normalisés qui respectaient les modalités du programme applicable.

- La mesure selon laquelle les ententes de financement normalisées respectaient la Directive variait d’une ADR à l’autre.

- Les ententes de financement utilisées pour les projets échantillonnés correspondaient à leurs modèles respectifs. L’incidence des facteurs de risque sur les ententes de financement variait entre les ADR.

Malgré la différence entre les deux ADR, la conception et la mise en œuvre des cadres de contrôle de gestion correspondent généralement aux attentes et aux objectifs énoncés dans la Politique sur les paiements de transfert et favorisent leur réalisation.

Énoncé de conformité

Cette mission d’audit a été effectuée conformément aux Normes internationales pour la pratique professionnelle de l’audit interne.

Mike Milito, MBA, CIA, CRMA

Contrôleur général adjoint et dirigeant principal de l’audit

Bureau du contrôleur général

Constatations sur la gouvernance 1 : processus axés sur les citoyens et les bénéficiaires

Ce qui était attendu

- Des normes de service sont établies et font l’objet d’une surveillance.

- Des renseignements sur les programmes et les demandes sont accessibles au public.

- Des plans de communication existent.

- Des mécanismes de rétroaction des intervenants existent.

Information notable

Bien que les ADR aient mis en place des mécanismes d’appui aux processus de sélection axés sur les citoyens et les bénéficiaires, certains de ces processus pourraient être améliorés afin d’augmenter l’accessibilité des programmes et la responsabilité des ADR.

La raison pour laquelle c’est important

En élaborant des normes de service, des plans de communication, des mécanismes de rétroaction et une communication uniforme de l’information sur les programmes, les ADR sont responsables et contribuent à faire en sorte que leurs programmes soient :

- accessibles

- compréhensibles

- en constante amélioration

Ce qui a été constaté

| Normes de service | Renseignements sur les programmes et sur les demandes | Plans de communication | Rétroaction | |

|---|---|---|---|---|

| Points forts |

|

|

|

|

| Possibilités |

|

|

|

|

| Effets des constatations | Recommandations |

|---|---|

Normes de service :

|

La direction de FedDev Ontario devrait adopter officiellement des normes de service pour communiquer ses décisions quant au financement des demandes. Une fois ces normes adoptées, la direction devrait :

|

La cohérence des renseignements sur les programmes :

|

La direction de l’APECA devrait élaborer et mettre en œuvre un plan officiel à l’échelle de l’Agence pour communiquer les renseignements sur les programmes aux demandeurs éventuels et au public, y compris des modifications aux sites Web des programmes. (Voir la recommandation 1) |

| Les plans de communication à l’échelle de l’Agence permettent de promouvoir tous les programmes auprès de différents publics cibles, d’une région à l’autre, ce qui aide à diversifier les types de demandeurs et de projets. | |

| Les mécanismes formels de rétroaction permettent de cerner les aspects problématiques du processus d’évaluation et de les corriger pour améliorer l’expérience des intervenants. | La direction des deux ADR devrait élaborer et mettre en œuvre un processus officiel de collecte, d’analyse, de production de rapport, et d’utilisation des commentaires des intervenants pour améliorer le processus de sélection des bénéficiaires. (Voir la recommandation 6) |

| Les normes de service, l’information sur les programmes accessible au public, les plans de communication et les mécanismes de rétroaction aideraient les ADR à se conformer aux exigences de la Politique et de la Directive et à veiller à ce que leurs programmes soient axés sur les citoyens et les bénéficiaires. |

Constatations sur la gouvernance 2 : conception du programme, lignes directrices et rôles et responsabilités

Ce qui était attendu

- Les modalités et les lignes directrices du programme sont conformes aux exigences de la Politique et de la Directive.

- Les rôles, les responsabilités et les obligations de rendre compte sont clairement définis.

- Les employés ont reçu de la formation et une orientation.

Information notable

La conception du programme, les lignes directrices et les rôles et responsabilités des ADR sont généralement conformes à la Politique, à la Directive et aux mandats législatifs. Il est toutefois possible d’améliorer davantage les documents d’orientation déjà bien conçus des ADR.

La raison pour laquelle c’est important

Le fait d’avoir établi la conception des programmes, les politiques, les rôles, les responsabilités et les obligations de rendre compte permet aux ADR de veiller à ce que leurs programmes de paiements de transfert soient gérés avec intégrité, transparence et responsabilité. Ces éléments favorisent aussi une meilleure harmonisation avec la Politique et la Directive.

Ce qui a été constaté

| Modalités du programme | Rôles, responsabilités, obligations de rendre compte, formation et orientation | |

|---|---|---|

| Points forts |

|

|

| Possibilités |

|

|

| Effets des constatations | Recommandations |

|---|---|

| Les modalités établissent les paramètres en vertu desquels il est possible d’effectuer les paiements de transfert pour un programme donné. Les modalités définissent des attentes normalisées pour les exigences en matière de rapports des bénéficiaires, des exigences qu’il faut préciser afin de veiller à leur inclusion uniforme dans les ententes de financement. Les renseignements requis peuvent servir à faciliter la surveillance du rendement des programmes et la production de rapports à ce sujet. | La direction de l’APECA devrait veiller à inclure dans les modalités du programme les exigences en matière de rapports des bénéficiaires. (Voir la recommandation 2) |

Les processus et le matériel d’intégration et de formation normalisés :

|

La direction des deux ADR devrait concevoir et mettre en œuvre un processus et du matériel de formation et d’intégration normalisés pour les nouveaux employés afin d’aider à assurer une formation et une orientation uniformes dans l’ensemble des programmes et des régions. (Voir la recommandation 7) |

| Les personnes qui ont des rôles, des responsabilités et des obligations de rendre compte spécifiques en matière de soutien à la prestation des programmes pourraient contribuer à la mise en œuvre des normes de service, de la rétroaction des intervenants, du rendement du processus de sélection des bénéficiaires et des plans de communication, et veiller à ce que des améliorations continues et formelles soient apportées au processus. | La direction des deux ADR devrait rédiger et mettre en œuvre un document qui décrit l’ensemble des rôles et responsabilités inhérents au processus de sélection des bénéficiaires. (Voir la recommandation 8) |

| Les constatations de l’audit concernant les évaluations des demandes liées à l’admissibilité, à la faisabilité et à la viabilité, aux objectifs du programme, à la séparation des tâches et aux risques sont en partie le résultat des possibilités d’orientation qui ont été cernées. | La direction de FedDev Ontario devrait veiller à ce que ses guides et ses outils fournissent des lignes directrices sur ce qui est requis dans les évaluations des demandes lorsqu’une demande est jugée admissible, mais non recommandée. (Voir la recommandation 5) |

La direction de l’APECA devrait réviser ses lignes directrices et ses outils afin de veiller à ce que :

(Voir la recommandation 3) |

Constatations sur la gouvernance 3 : mesure du rendement

Ce qui était attendu

- Il existe des stratégies de mesure du rendement des programmes.

- Les stratégies de mesure du rendement comprennent des activités liées aux processus de sélection des bénéficiaires.

- Le rendement des activités de sélection des bénéficiaires fait l’objet d’une surveillance et de rapports.

- Les évaluations des demandes tiennent compte de la contribution du projet aux objectifs du programme.

Information notable

- Les deux ADR ont recours à des stratégies pour mesurer le rendement des programmes qui, à divers degrés, comprennent des activités liées aux processus de sélection des bénéficiaires. L’intégralité de la surveillance et de l’établissement de rapports sur le rendement du processus de sélection des bénéficiaires variait entre les ADR.

- Les évaluations des demandes tenaient généralement compte de la contribution des projets aux objectifs du programme.

La raison pour laquelle c’est important

Les stratégies de mesure du rendement :

- aident à mesurer l’efficacité du processus de sélection des bénéficiaires

- renforcent les responsabilités de tous les intervenants

Le fait de veiller à ce que toutes les demandes soient évaluées en fonction des contributions aux objectifs du programme :

- harmonise et normalise le processus d’évaluation dans tous les programmes

- augmente la probabilité que les projets sélectionnés permettent d’atteindre les objectifs du programme

Ce qui a été constaté

Rendement du processus de sélection des bénéficiaires

- L’APECA a déterminé, suivi, surveillé et communiqué à la haute direction les objectifs de rendement pour les processus de sélection des bénéficiaires

- FedDev Ontario a assuré le suivi de certaines statistiques liées au processus de sélection des bénéficiaires

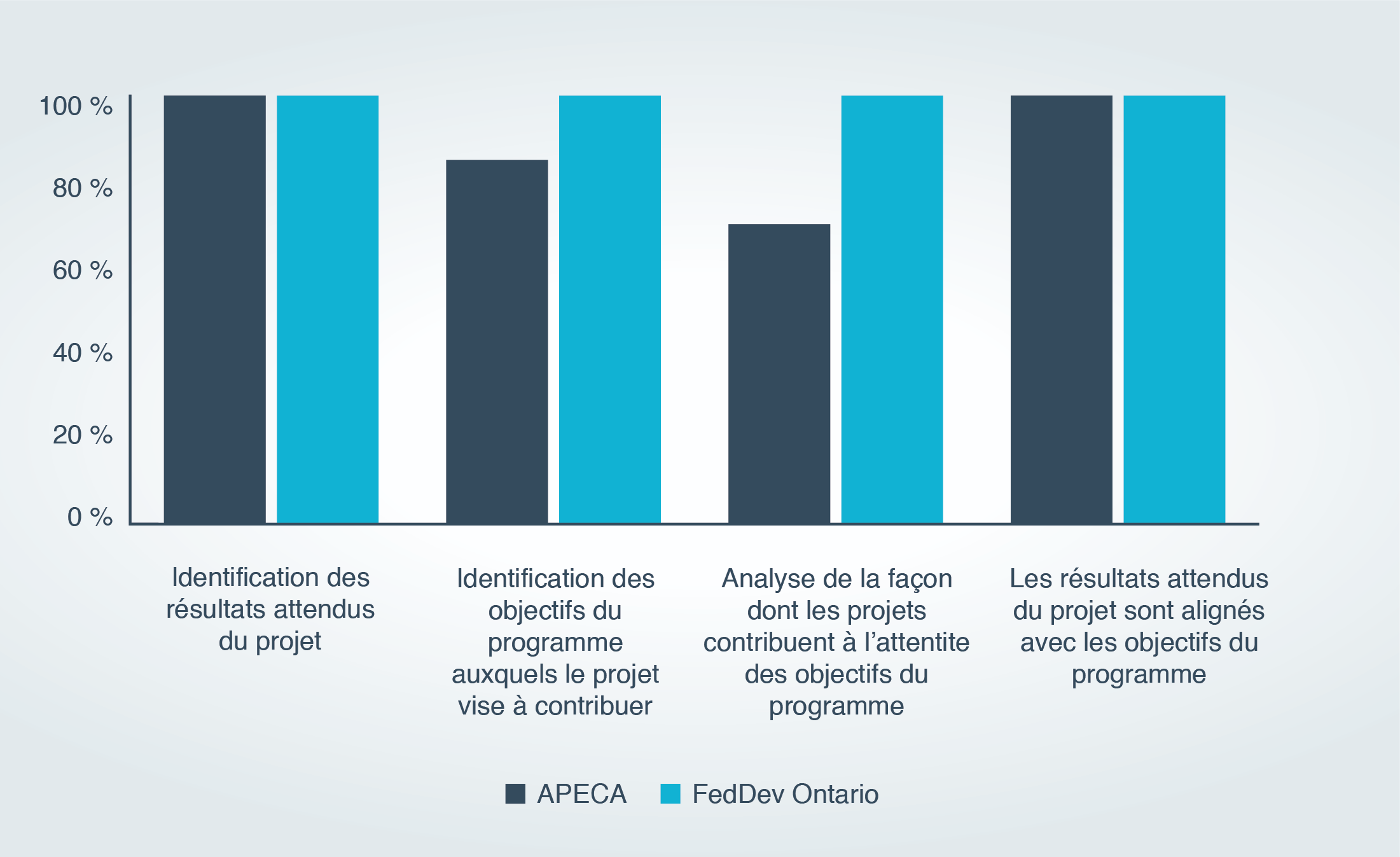

Figure 5 : pourcentage des demandes évaluées qui déterminaient les résultats du projet, les objectifs du programme, la façon dont les projets contribuent à l’atteinte des objectifs du programme et la façon dont les résultats du projet s’harmonisent avec les objectifs du programme - Version textuelle

- Ont identifié les résultats attendus du projet :

- Les deux agences avaient 100% dans ce domaine.

- Ont identifié les objectifs du programme auxquels le projet vise à contribuer :

- L’APECA avait 85% dans ce domaine, tandis que FedDev Ontario avait 100% dans ce même domaine.

- Ont analysé la manière dont les projets contribuent à la réalisation des objectifs du programme :

- L’APECA avait 70% dans ce domaine, tandis que FedDev Ontario avait 100% dans ce même domaine.

- Ont aligné les résultats attendus du projet aux objectifs du programme :

- Les deux agences avaient 100% dans ce domaine.

| Effets des constatations | Recommandations |

|---|---|

La sélection et la surveillance des objectifs de rendement de la sélection des bénéficiaires, ainsi que la production de rapports à leur sujet :

|

La direction de FedDev Ontario devrait établir officiellement des objectifs de rendement pour le processus de sélection des bénéficiaires. Une fois ces normes adoptées, la direction devrait :

(Voir la recommandation 4) |

L’évaluation des demandes en fonction de leur contribution aux objectifs du programme contribue à l’équilibre des évaluations et à l’approbation de projets qui :

|

Les constatations relatives aux évaluations des demandes individuelles concernant les objectifs du programme sont liées à celles qui sont énoncées dans la section sur la gouvernance du présent audit portant sur l’orientation et les outils. Par conséquent, aucune autre recommandation n’a été retenue. |

Constatations sur la gouvernance 4 : outils d’évaluation

Ce qui était attendu

- Des outils sont élaborés pour aider à évaluer les demandes de façon uniforme.

- Les outils sont harmonisés avec les critères d’évaluation établis, y compris les modalités du programme.

Information notable

- Les deux ADR ont élaboré des outils pour faciliter l’évaluation uniforme des demandes par rapport aux critères établis et aux modalités du programme. Cependant, des possibilités existent pour améliorer la cohérence des évaluations des demandes et l’harmonisation des activités d’évaluation des programmes.

La raison pour laquelle c’est important

Les outils qui contribuent à l’uniformité de l’évaluation des demandes :

- favorisent le respect des modalités du programme

- favorisent l’harmonisation et la normalisation entre les programmes

- augmentent le respect des délais d’exécution

- contribuent à assurer l’exercice d’une diligence raisonnable appropriée

Ce qui a été constaté

Les outils favorisent généralement une évaluation uniforme des éléments principaux suivants :

- l’admissibilité

- les limites sur le cumul de l'aide

- le type de contribution

- les objectifs du programme

- les risques

- la faisabilité et la viabilité du projet

- la capacité de remboursement

Toutefois, des possibilités ont été mises en évidence pour les deux agences :

- Les outils d’évaluation et les lignes directrices de l’APECA (c. - à - d. le formulaire de résumé de projet, le formulaire d’approbation de projet et le manuel) ont fourni des indications limitées sur tous les éléments d’admissibilité qu’il faut évaluer pour chaque programme. Ces formulaires sont également incohérents, d’un programme à l’autre, quant à la façon dont il faut considérer leurs objectifs respectifs.

- Les cahiers de travail de FedDev Ontario comprennent des secteurs d’évaluation et d’examen communs à tous les programmes (p. ex. évaluations des risques et listes de vérification de l’admissibilité). Dans certains de ces secteurs communs, des incohérences ont été relevées entre les cahiers de travail.

| Effets des constatations | Recommandations |

|---|---|

| Des directives cohérentes dans les outils d’évaluation des demandes (y compris ce qui touche l’évaluation des risques) pour les différents programmes favorisent l’uniformité et l’harmonie entre les activités d’évaluation, ce qui est un des objectifs de la Politique. | La direction de l’APECA devrait revoir ses lignes directrices et ses outils afin de veiller à ce que les critères d’admissibilité et la prise en compte de la contribution des projets aux objectifs du programme soient évalués de manière uniforme dans l’ensemble des programmes. (Voir la recommandation 3) |

| Les outils qui favorisent l’uniformité de l’évaluation et de la prise en compte de ces principaux secteurs dans l’ensemble des programmes permettent de veiller à ce que les possibilités liées à l’admissibilité, aux risques et aux objectifs du programme qui sont mentionnées dans les évaluations individuelles des demandes puissent être abordées. | La direction de FedDev Ontario devrait veiller à ce que ses outils soient uniformes dans les principaux secteurs, lorsqu’il y a lieu, entre les programmes. (Voir la recommandation 5) |

Constatations sur l’évaluation des demandes

Ce qui était attendu

- Les demandes ont été évaluées de façon uniforme par rapport aux modalités du programme dans les secteurs clés.

- Les évaluations des demandes ont toujours tenu compte des secteurs clés conformément aux lignes directrices et aux attentes des ADR.

- Les évaluations des demandes ont suivi les lignes directrices et les attentes des ADR dans les secteurs clés.

Information notable

En règle générale, l’évaluation des demandes a été effectuée par rapport aux modalités du programme, aux lignes directrices établies et aux attentes.

La raison pour laquelle c’est important

La cohérence des évaluations fournit à la direction et aux Canadiens l’assurance que la conception et l’exécution des programmes de paiements de transfert se font de manière prudente, équitable et conforme aux lignes directrices, politiques, directives et attentes applicables.

Ce qui a été constaté

La figure 6 ci-dessous illustre les constatations générales découlant des évaluations des demandes échantillonnées et examinées. L’examen a porté sur les aspects suivants en ce qui a trait à l’uniformité des évaluations et au respect des attentes et des lignes directrices (c. - à - d. les modalités du programme, la Politique et la Directive, ainsi que les lignes directrices et les attentes des ADR) :

| ADR | AdmissibilitéVoir la note * du figure 6 | Limites sur le cumul de l'aide | Type de contribution | Objectifs du programme | RisquesVoir la note * du figure 6 | Fiabilité et viabilité du projet | Capacité de remboursement | Normes de service | Séparation des tâchesVoir la note * du figure 6 | Communication | Pouvoir délégué – Article 32 | Divulgation proactive |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||

Notes du figure 6

|

||||||||||||

| APECA | ||||||||||||

| FedDev Ontario | ||||||||||||

| Effets des constatations | Recommandation |

|---|---|

La séparation des tâches :

|

Les constatations relatives aux évaluations des demandes individuelles sont directement liées à celles qui sont énoncées dans les sections sur la gouvernance portant sur l’orientation, les objectifs du programme et les outils (voir Constatations – gouvernance). Par conséquent, aucune autre recommandation n’a été retenue. |

| S'assurer que toutes les conditions d'admissibilité sont systématiquement évaluées et que les consignes sont respectées permet de veiller à ce que seuls les demandeurs et les projets alignés sur les modalités du programme reçoivent un financement. | |

L’évaluation des demandes en fonction de leur contribution aux objectifs du programme favorise des évaluations équilibrées qui :

|

|

Les évaluations des risques et de la viabilité permettent de veiller à ce que :

|

Constatations sur les ententes de financement

Ce qui était attendu

- Des ententes de financement normalisées :

- ont été utilisées

- étaient conformes aux modalités du programme

- respectaient les principales exigences de la Politique et de la Directive

- Les exigences en matière de rapports et de surveillance ont tenu compte du risque

Information notable

- Les deux ADR ont utilisé des ententes de financement normalisées (modèles) et conformes aux modalités de programme applicables, mais qui variaient selon leur alignement avec les exigences de la Directive et leur prise en compte du risque.

- Les ententes de financement des projets étaient conformes aux modèles des ADR.

La raison pour laquelle c’est important

Les ententes de financement décrivent les obligations de toutes les parties impliquées dans un projet de paiements de transfert. Des ententes de financement normalisées sont utilisées pour favoriser l’uniformité des obligations dans tous les programmes et projets, y compris les exigences principales et les exigences en matière de rapports qui tiennent compte du risque.

Les ententes de financement normalisées permettent de tenir les ADR et leurs bénéficiaires responsables et d’augmenter ainsi la probabilité que les projets :

- parviennent aux résultats souhaités

- contribuent aux objectifs du programme

- aident collectivement les ADR à s’acquitter de leur mandat

Ce qui a été constaté

Constations sur les modèles d’entente de financement normalisés :

- Les deux agences ont des modèles d’entente de financement.

- L’APECA a des modèles d’entente de financement qui contiennent des exigences principales pour les clients commerciaux et non commerciaux dans le cadre du Fonds d’innovation de l’Atlantique. Conformément aux autres programmes de l’Agence, il existe des modèles d’entente de financement pour les contributions remboursables, non remboursables et remboursables sous condition. Ces modèles ne comprennent pas la date de début et la durée des ententes, en plus de décrire comme « facultatifs » les détails et les coûts des activités du projet.

- Dans tous les programmes, FedDev Ontario a des modèles d’entente de financement pour les contributions remboursables et non remboursables. Ces modèles contiennent des exigences principales.

- Les ententes de financement pour les projets échantillonnés étaient harmonisées avec les modèles respectifs des ADR.

- Comme les ententes de financement des projets de l’APECA utilisaient les modèles fournis, les possibilités cernées dans les modèles ont été intégrées à certaines des ententes de financement des projets individuels qui ont été examinées.

- Bien que les exigences de l’Agence en matière de surveillance soient fondées sur les risques, les exigences des ententes de financement de l’APECA en matière de rapports ont été normalisées et ne tenaient pas compte des risques.

| Effets des constatations | Recommandation |

|---|---|

La définition des catégories de coûts et des activités permet aux bénéficiaires de mieux comprendre les coûts admissibles et les résultats escomptés de la réalisation du projet, tout en réduisant le nombre de réclamations erronées et en améliorant les chances de réussite du projet. Elle permet également de :

|

La direction de l’APECA devrait réviser ses modèles d’entente de financement pour veiller à ce que :

(Voir la recommandation 3) |

Le fait de tenir compte des dates d’entrée en vigueur et de la durée des ententes de financement définies :

|

|

| Le fardeau administratif imposé aux bénéficiaires pourrait être allégé par la mise en œuvre, dans les ententes de financement, d’exigences relatives aux rapports fondés sur les risques. |

Conclusion

| Points forts | Possibilités | Conclusion |

|---|---|---|

| Un certain nombre de bonnes pratiques relatives à la gouvernance, aux évaluations des demandes et aux ententes de financement ont été cernées dans les deux ADR. | Des possibilités d’amélioration ciblées ont été cernées pour les processus de gouvernance, les évaluations des demandes et les ententes de financement. | Bien que la conception et la mise en œuvre des cadres de contrôle de gestion varient entre les deux ADR et que des possibilités d’amélioration aient été cernées, ces cadres étaient exhaustifs et étaient généralement alignés sur la réalisation des attentes et des objectifs de la Politique sur les paiements de transfert et les soutenaient. |

Les points forts de la gouvernance sont :

|

Il est possible d’améliorer les processus de l’APECA en ce qui concerne :

|

|

| Les évaluations des demandes comprenaient généralement des facteurs déterminants et des évaluations clés conformément aux modalités et attentes du programme. | Il est possible d’améliorer les processus de FedDev Ontario en ce qui concerne :

|

|

Les deux ADR ont utilisé des modèles d’entente de financement normalisés qui respectaient :

|

Il est possible d’améliorer les processus des deux ADR en ce qui concerne :

|

Recommandations par ADR

Titres de la section

Les recommandations suivantes visent à apporter des améliorations ciblées aux activités et à corriger des possibilités d’amélioration précises.

Recommandations pour l’APECA

| Numéro de recommandation | Recommandation | Priorité | Bénéficiaire cible |

|---|---|---|---|

| Recommandation 1 | La direction de l’APECA devrait élaborer et mettre en œuvre un plan officiel à l’échelle de l’Agence pour communiquer les renseignements sur le programme, y compris les changements apportés aux sites Web du programme, aux demandeurs éventuels et au public. | Faible à moyenne | Demandeurs potentiels et le grand public |

| Recommandation 2 | La direction de l’APECA devrait veiller à inclure dans les modalités de programmes les exigences en matière de rapports des bénéficiaires. | Élevée | L’ADR |

| Recommandation 3 | La direction de l’APECA devrait réviser ses lignes directrices, ses outils et ses modèles d’entente de financement afin de veiller à ce que :

|

Élevée | L’ADR et les bénéficiaires |

Recommandations pour FedDev Ontario

| Numéro de la recommandation | Recommandation | Priorité | Bénéficiaire cible |

|---|---|---|---|

| Recommandation 4 | La direction de FedDev Ontario devrait adopter officiellement des normes de service pour communiquer une décision quant au financement d’une demande et établir des objectifs de rendement pour le processus de sélection des bénéficiaires. Une fois ces normes adoptées, la direction devrait communiquer les normes de service et les objectifs ainsi qu’effectuer le suivi et la surveillance du rendement connexe, et en faire rapport. | Moyenne-élevée | L’ADR et les demandeurs |

| Recommandation 5 | La direction de FedDev Ontario devrait veiller à ce que ses guides et ses outils fournissent des lignes directrices sur ce qui est requis dans les évaluations des demandes lorsqu’une demande est jugée admissible, mais non recommandée, et que ces outils soient uniformes dans les secteurs principaux, lorsqu’il y a lieu, entre les programmes. | Moyenne | L’ADR |

Cotes de priorité

Les cotes de priorité ont été établies pour le classement des recommandations les unes par rapport aux autres et ne sont pas censées refléter les risques globaux pour les ADR.

Recommandations pour les deux ADR

| Numéro de la recommandation | Recommandation | Priorité | Bénéficiaire cible |

|---|---|---|---|

| Recommandation 6 | La direction des deux ADR devrait élaborer et mettre en œuvre un processus officiel de collecte, d’analyse, de production de rapport, et d’utilisation des commentaires des intervenants pour améliorer le processus de sélection des bénéficiaires. | Faible à moyenne | Les demandeurs potentiels, les demandeurs, les bénéficiaires et les ADR |

| Recommandation 7 | La direction des deux ADR devrait concevoir et mettre en œuvre un processus et du matériel de formation et d’intégration normalisés pour les nouveaux employés afin d’aider à assurer une formation et une orientation uniformes dans l’ensemble des programmes et des régions. | Moyenne | Les employés des ADR |

| Recommandation 8 | La direction des deux ADR devrait rédiger et mettre en œuvre un document qui décrit l’ensemble des rôles et responsabilités inhérents au processus de sélection des bénéficiaires, qui pourrait comprendre les rôles et responsabilités en matière de surveillance et de production de rapports sur le rendement des activités de sélection des bénéficiaires, le soutien à l’exécution du programme, les communications, l’assurance de la qualité et les finances. | Moyenne | Les ADR |

Cotes de priorité

Les cotes de priorité ont été établies pour le classement des recommandations les unes par rapport aux autres et ne sont pas censées refléter les risques globaux pour les ADR.

Remerciements

L’équipe d’audit remercie chaleureusement le personnel de l’APECA et de FedDev Ontario à leurs sièges sociaux et aux bureaux régionaux. Leurs contributions ont été essentielles à la réalisation de cet audit.

Les constatations et les recommandations de cet audit ont été présentées à la direction de l’APECA et de FedDev Ontario.

La direction est d’accord avec les constations du présent rapport et prendra des mesures pour donner suite aux recommandations qui s’appliquent à son ADR.

Annexe A : pratiques exemplaires

Titres de la section

Pratiques exemplaires de l’APECA

- L’APECA présente à son comité exécutif des mises à jour du tableau de bord sur les progrès réalisés par rapport aux objectifs définis pour son processus de sélection des bénéficiaires.

- La région de Terre-Neuve-et-Labrador de l’APECA a présenté des renseignements sur les programmes aux cabinets comptables locaux pour permettre à ceux-ci d’aider leurs clients à gérer les attentes relatives aux ententes de financement conclues avec l’APECA.

- L’APECA utilise un document à l’appui d’une décision d’évaluation pour :

- financer ou rejeter un projet

- approuver les décisions de financement

Pratiques exemplaires de FedDev Ontario

- FedDev Ontario utilise des listes de contrôle d’admissibilité propres à un programme pour veiller à ce que toutes les exigences d’admissibilité soient évaluées et ainsi justifier une évaluation plus poussée du projet ou son rejet obligatoire.

- Les exigences en matière de rapports de FedDev Ontario sont fondées sur les résultats de l’évaluation des risques pour le client et le projet.

- Dans l’ensemble des programmes, les sites Web de FedDev Ontario :

- contiennent des renseignements clés similaires

- sont conçus de la même façon pour faciliter l’accessibilité et la compréhension des renseignements sur les programmes

Annexe B : lois, politiques et directives applicables

Titres de la section

Loi sur la gestion des finances publiques

La Loi sur la gestion des finances publiques prévoit ce qui suit :

- l’administration financière du gouvernement du Canada

- la création et la tenue des comptes du Canada

- le contrôle des sociétés d’État

Politique sur les paiements de transfert

La Politique sur les paiements de transfert établit les rôles, les responsabilités et les exigences obligatoires pour assurer une gestion intègre, transparente et responsable des programmes de paiements de transfert, d’une manière :

- tenant compte des risques

- centrée sur les citoyens et les bénéficiaires

- conçue et mise en œuvre pour répondre aux priorités du gouvernement en vue d’atteindre les résultats escomptés pour les Canadiens

Directive sur les paiements de transfert

La Directive sur les paiements de transfert appuie les objectifs de la Politique sur les paiements de transfert en définissant des exigences opérationnelles pour les gestionnaires ministériels auxquels ont été assignés des responsabilités en matière de gestion des paiements de transfert. Elle prévoit également l’adaptation de certaines exigences générales pour tenir compte des relations avec des catégories précises de bénéficiaires.

Annexe C : critères d’audit

Titres de la section

Gouvernance

1.1. Les modalités des programmes sont harmonisées avec les présentations au Conseil du Trésor, les exigences de la Politique sur les paiements de transfert du Conseil du Trésor et de sa Directive connexe, et des lois applicables.

1.2. Il existe diverses politiques, procédures et pratiques appropriées ainsi que des rôles et responsabilités clairement définis, y compris une séparation appropriée des tâches, qui régissent le processus de sélection des bénéficiaires.

1.3. Il existe une stratégie de promotion qui permet de communiquer clairement les renseignements sur le programme aux demandeurs potentiels.

1.4. Une autre stratégie vise à mobiliser les demandeurs et les bénéficiaires en faveur de l’innovation, de l’amélioration continue et de l’établissement de relations positives.

1.5. Une stratégie de mesure du rendement est en place pour assurer la surveillance du processus de sélection des bénéficiaires et la production de rapports sur le rendement des objectifs du programme.

Demandes relatives au programme

2.1. L’admissibilité des demandes est évaluée de façon uniforme en fonction de critères établis, qui sont fondés sur les modalités du programme.

2.2. Les décisions de financement sont prises en conformité avec les modalités approuvées et sont classées en ordre de priorité en fonction de la capacité du bénéficiaire de contribuer aux objectifs du programme.

Les ententes de financement du programme

3.1. Des ententes de financement normalisées qui sont conformes aux modalités approuvées, à la Politique sur les paiements de transfert du Conseil du Trésor et à sa Directive connexe sont utilisées.

3.2. Les ententes de financement traitent des risques du bénéficiaire conformément à la stratégie de gestion des risques du programme.

3.3. Avant qu’une signature n’y soit apposée, les ententes de financement sont approuvées en vertu de l’article 32 de la Loi sur la gestion des finances publiques.

Annexe D : définitions

- Demandeur Voir la note en bas de page 1

- Particulier ou entité qui a fait une demande en vue d'obtenir un paiement de transfert.

- Entente de financement Voir la note en bas de page 1

- Entente écrite ou documentation constituant une entente entre le gouvernement du Canada et un demandeur ou un bénéficiaire établissant les obligations ou les accords à l'égard d'un ou de plusieurs paiements de transfert.

- Harmonisation des programmes de paiements de transfert Voir la note en bas de page 1

- Harmonisation et/ou intégration de deux ou de plusieurs programmes de paiements de transfert qui contribuent à des objectifs similaires ou qui desservent les mêmes bénéficiaires.

- Stratégie de mesure du rendement Voir la note en bas de page 1

- Sélection, élaboration et utilisation sur une base régulière de mesures du rendement pour la gestion de programme ou la prise de décisions.

- Bénéficiaire Voir la note en bas de page 1

- Particulier ou entité qui a reçu l'autorisation d'obtenir un paiement de transfert ou qui a reçu un paiement de transfert.

- Normes de service Voir la note en bas de page 2

- Engagement public de fournir un niveau de service mesurable auquel les clients peuvent s'attendre dans des conditions normales.

- Limite sur le cumul de l'aide Voir la note en bas de page 1

- Niveau maximal du financement total par le gouvernement du Canada autorisé par les modalités d’un programme de paiement de transfert pour toute activité, initiative ou projet d’un bénéficiaire.

- Uniformité Voir la note en bas de page 1

- L’établissement de processus, de systèmes ou de procédures communs pour la gestion et la prestation des paiements de transfert.

- Modalités Voir la note en bas de page 1

- Document approuvé par le Conseil du Trésor ou par un ministre, qui décrit les paramètres selon lesquels les paiements de transfert seront versés pour un programme donné.

- Programme de paiements de transfert Voir la note en bas de page 1

- Programme ou volet d'un programme appuyé par des paiements de transfert.

Annexe E : paiements de transfert

Titres de la section

Paiements de transfert

Les paiements de transfert sont des paiements monétaires ou des transferts de biens, de services ou d’actifs à des tiers. Ils représentent une grande partie des dépenses du gouvernement du Canada. Leurs résultats tangibles touchent la vie quotidienne des Canadiens et d’autres personnes et rejoignent tous les domaines de la société. Les paiements de transfert comprennent les subventions, les contributions et les autres paiements de transfert.

Cycle de vie des paiements de transfert

Voici les étapes du cycle de vie des paiements de transfert :

- conception du programme

- promotion et communication

- évaluation et sélection

- ententes de financement

- paiement

- suivi

- évaluation et rapports

Processus de sélection des bénéficiaires

Voici les étapes du processus de sélection des bénéficiaires :

- promotion, communication et sensibilisation à l’égard des objectifs, des critères et des exigences administratives du programme

- évaluation des demandes reçues et sélection des bénéficiaires

- négociation, rédaction et signature des ententes de financement

Objectif de la Politique

La Politique sur les paiements de transfert consiste à veiller à ce que les programmes de paiements de transfert :

- soient gérés de façon intègre, transparente et responsable

- tiennent compte des risques

- soient centrés sur les citoyens et les bénéficiaires

- soient conçus et mis en œuvre pour répondre aux priorités du gouvernement en vue d’atteindre les résultats escomptés pour les Canadiens

Résultats attendus de la Politique

Voici les résultats attendus des programmes de paiements de transfert :

- un encadrement par des rôles, des responsabilités et des obligations de rendre compte clairement définis et bien compris

- une conception, une prestation et une gestion qui tiennent compte du risque et démontrent une optimisation des ressources

- un encadrement par des systèmes de surveillance et de contrôle rentables à l’échelle des ministères et du gouvernement

- un service accessible, compréhensible et utilisable par les demandeurs et les bénéficiaires, permettant d’assurer un contrôle, une transparence et une responsabilisation efficaces

Annexe F : programmes de paiements de transfert inclus dans l’audit

Les programmes ont été sélectionnés en consultation avec chaque ADR. Les critères de sélection comprenaient :

- l’intérêt pour les ADR d’inclure chaque programme

- les programmes gérés dans les bureaux régionaux

- les programmes déjà en cours et qui étaient offerts directement

Remarque : Les programmes inclus étaient en place au moment de l’audit. Toutefois, en décembre 2018, les programmes des ADR ont été regroupés en deux volets uniformes à l’échelle nationale. Ces volets sont axés sur la croissance de l’entreprise, la productivité et l’expansion du marché ainsi que sur les accélérateurs et les incubateurs d’entreprise.

| APECA | Fonds d’innovation de l’Atlantique (FIA) | Le FIA aide les Canadiens de l’Atlantique à mettre au point et à commercialiser de nouveaux produits et services qui :

|

|---|---|---|

| Programme de développement des entreprises (PDE) | Le PDE aide les petites et moyennes entreprises à devenir plus concurrentielles, innovatrices et productives par les moyens suivants :

|

|

| Fonds des collectivités innovatrices (FCI) | Le FCI investit dans des projets stratégiques qui renforcent l’économie des collectivités du Canada atlantique. En collaboration avec les collectivités et les intervenants de l’Atlantique, le FCI :

|

|

| FedDev Ontario | Fonds de fabrication de pointe (FFP) | Le FFP favorise la croissance continue et l’augmentation de la productivité du secteur ontarien de la fabrication de pointe par les moyens suivants :

|

| Initiative de développement économique (IDE) | L’IDE soutient les activités de développement économique et commercial qui favorisent :

|

|

| Investir dans l’innovation des entreprises (IIE) | L’initiative IIE favorise une économie plus concurrentielle dans le sud de l’Ontario. Elle encourage l’établissement de partenariats entre les entrepreneurs et les investisseurs pour soutenir les entreprises en démarrage visant les marchés internationaux et susceptibles de devenir des innovateurs de calibre mondial. | |

| Investir dans les partenariats de commercialisation (IPC) | L’initiative IPC favorise l’innovation et la commercialisation. Elle encourage la collaboration permettant d’améliorer le rendement de la productivité de l’Ontario et de rendre la région concurrentielle sur une plateforme internationale. | |

| Investir dans la croissance et la productivité des entreprises (ICPE) | L’initiative ICPE aide les entreprises existantes du sud de l’Ontario à adopter de nouvelles technologies susceptibles d’améliorer leur productivité et d’étendre leurs activités. | |

| Investir dans la diversification régionale (IDR) | L’initiative IDR est conçue pour bâtir des économies plus fortes et plus diversifiées dans le sud de l’Ontario à long terme par les moyens suivants :

|