Rapport financier trimestriel pour le trimestre ayant pris fin le 30 septembre 2020

![]() Rapport financier trimestriel pour le trimestre ayant pris fin le 30 septembre 2020 (PDF)

Rapport financier trimestriel pour le trimestre ayant pris fin le 30 septembre 2020 (PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par le Conseil du Trésor. Il devrait être lu conjointement avec le Budget principal des dépenses de 2020-2021 et la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à onze tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré.

Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, recherche et analyse, activités juridiques et autres activités relatives au mandat ou à des dossiers propres à chaque tribunal), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2020-2021.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2020–2021. Ce rapport a aussi été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise des lois de crédits, sous forme de limites annuelles et par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégral pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice 2020-2021 ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 30 septembre 2020.

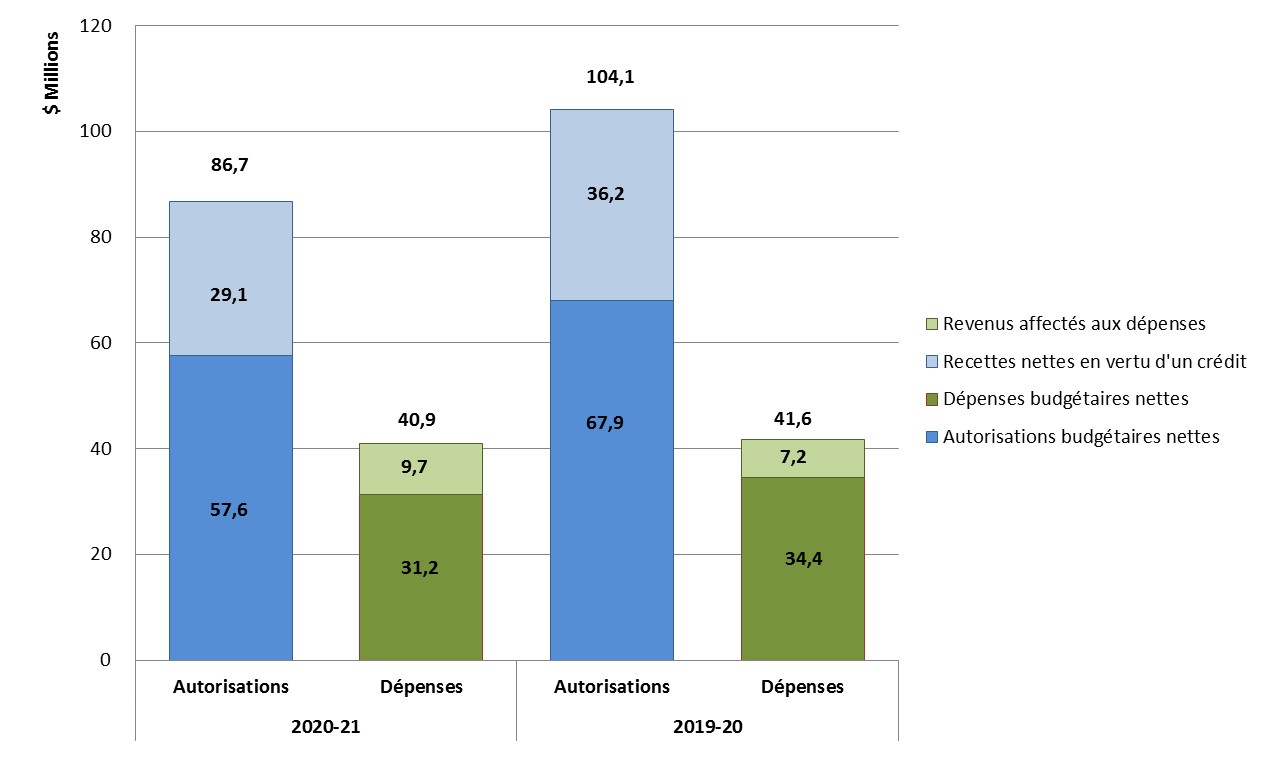

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme et recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour le deuxième trimestre de l’exercice 2020–2021. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires pour les trimestres s’étant terminés le 30 septembre 2020 et le 30 septembre 2019.

Le SCDATA a dépensé 40,9 millions de dollars (47 % du total des autorisations disponibles), y compris le régime d’avantages sociaux des employés (RASE), lors du premier semestre de 2020-2021 par rapport à 41,6 millions pour le même semestre en 2019-2020. Une forte proportion des dépenses est liée au personnel, soit 35,3 millions de dollars (86 % des dépenses brutes). Les 5,5 millions de dollars restants se rapportent principalement aux services professionnels et spéciaux (en particulier aux services informatiques, aux coûts de traduction et aux services de conseil) et aux frais de location.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 30 septembre 2020, la diminution de 10,3 millions de dollars des montants nets autorisés disponibles (y compris le RASE) par rapport à l’année précédente s’explique par la réduction du montant octroyé dans le Budget principal des dépenses. En raison de la pandémie de COVID 19 et du nombre limité de séances au cours desquelles le Parlement a pu étudier les crédits au printemps, le Règlement de la Chambre des communes a été modifié pour prolonger la période d’étude jusqu’à l’automne 2020. Le SCDATA devrait recevoir l’entièreté de son Budget principal des dépenses 2020-2021 en décembre 2020.

2.2. Changements importants aux recettes nettes en vertu d’un crédit

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 30 septembre 2020, les autorisations relatives aux RNC sont passées de 36,2 millions de dollars en 2019-2020 à 29,1 millions de dollars en 2020-2021 compte tenu de la réduction du montant octroyé dans le Budget principal des dépenses. En raison de la pandémie de COVID 19 et du nombre limité de séances au cours desquelles le Parlement a pu étudier les crédits, le Règlement de la Chambre des communes a été modifié pour prolonger la période d’étude jusqu’à l’automne. Le SCDATA devrait recevoir l’entièreté de son Budget principal des dépenses 2020-2021 en décembre 2020.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le trimestre

Les dépenses budgétaires brutes au deuxième trimestre sont passées de 21,4 millions de dollars en 2019–2020 à 21,8 millions de dollars en 2020-2021. Ce changement s’explique principalement par une hausse des frais de location de bureaux (0,3 million de dollars) attribuable à un décalage du processus de facturation de Services publics et Approvisionnement Canada (SPAC). Le changement s’explique aussi par l’augmentation des dépenses liées au personnel (0,6 million de dollars) rattachée à la hausse des taux de rémunération découlant de la signature de conventions collectives et d’une diminution du nombre de postes vacants.

Cette augmentation est partiellement compensée par une baisse des frais de déplacement (0,6 million de dollars) attribuable à la pandémie de COVID 19 et à ses effets sur les audiences et les médiations en personne.

Dépenses cumulatives à ce jour

Les dépenses budgétaires brutes cumulatives totales à ce jour sont passées de 41,6 millions de dollars en 2019–2020 à 40,9 millions de dollars en 2020–2021, principalement en raison des facteurs suivants :

- une diminution de 1 million de dollars des dépenses de transport en raison des effets de la crise de la COVID 19 sur les déplacements;

- une diminution de 0,8 million de dollars des dépenses relatives aux services professionnels attribuable au report de projets.

Cette diminution est partiellement compensée par une hausse des dépenses liées au personnel (1,1 million de dollars) attribuable à l’accroissement des taux de rémunération découlant de la signature de conventions collectives et à une diminution du nombre de postes vacants.

3. Risques et incertitudes

Le SCDATA est exposé à divers risques en fonction de son environnement de travail qui pourraient avoir une influence sur la réalisation de ses objectifs. Le SCDATA dispose d’un processus efficace de gestion du risque qui prévoit la participation des plus hauts échelons de la direction de l’organisation. Ce processus permet à la direction de cerner, d’évaluer et d’atténuer les principaux risques qui pourraient compromettre la réalisation du mandat et le respect des priorités de l’organisation, et d’orienter l’affectation des ressources en conséquence.

Le soutien des charges de travail exigeantes et dynamiques des tribunaux qu’il sert est au cœur du contexte opérationnel du SCDATA. Les mandats législatifs et stratégiques des tribunaux sont très sensibles aux exigences externes, de sorte que leur charge de travail est assujettie à des fluctuations et peut devenir imprévisible. Le SCDATA continue de travailler en étroite collaboration avec les tribunaux pour déterminer les facteurs qui pourraient avoir une incidence sur leur charge de travail, afin de planifier ses opérations et ses investissements en conséquence.

Dans le cadre de son mandat, le SCDATA appuie les efforts des tribunaux visant à améliorer leurs activités et à faciliter l’accès à la justice. À cette fin, l’organisation veille à tenir à jour et à moderniser ses capacités existantes en matière de GI-TI et d’infrastructure critique. Il existe cependant un risque de défaillance opérationnelle si l’infrastructure critique n’est pas systématiquement évaluée, hiérarchisée et traitée pour assurer la continuité des activités et des systèmes de soutien. Les investissements dans la modernisation de l’infrastructure vieillissante du SCDATA et les systèmes de gestion des cas des tribunaux doivent se poursuivre pour assurer la viabilité opérationnelle de l’organisation. La pandémie de COVID 19 a eu des répercussions sur les déplacements pour les audiences et les médiations en personne ainsi que les conférences préparatoires, ce qui pourrait entraîner un surplus financier de fin d’année plus élevé que dans les années précédentes.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le 13 mars 2020, en réponse à la pandémie de COVID 19, le Bureau du dirigeant principal des ressources humaines du gouvernement du Canada a annoncé l’adoption de mesures exceptionnelles, dont l’obligation pour la plupart des fonctionnaires de travailler à distance lorsque leurs fonctions le leur permettaient. Depuis cette annonce, près de la totalité du personnel du SCDATA et des membres des tribunaux auxquels il fournit du soutien font du télétravail. Le SCDATA s’emploie actuellement à favoriser la santé mentale du personnel et des membres et à élaborer une stratégie à long terme.

Approbation des cadres supérieurs

Approuvé par :

Original signé par

________________________

Orlando Da Silva, MB

Administrateur en chef

Original signé par

________________________

Christopher Bucar, MBA, CPA, CMA, CD

Directeur général des services de gestion

et dirigeant principal des finances

Ottawa, Canada

Le 19 novembre 2020

Annexe A

5. État des autorisations (non vérifié)

(en dollars)

| Exercice 2020-21 | Exercice 2019-20 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021 * | Crédits utilisés pour le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020 * | Crédits utilisés pour le trimestre terminé le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1— Dépenses du programme** | 78 433 900 | 19 013 421 | 35 413 761 | 92 917 366 | 19 012 145 | 36 795 207 |

| Moins : revenus affectés aux dépenses | (29 129 843) | (9 709 950) | (9 709 950) | (36 208 947) | (7 218 710) | (7 218 710) |

| Dépenses nettes du programme | 49 304 057 | 9 303 471 | 25 703 811 | 56 708 419 | 11 793 435 | 29 576 497 |

| Autorisations budgétaires législatives | 8 301 630 | 2 767 210 | 5 534 420 | 11 266 046 | 2 432 343 | 4 864 686 |

| Autorisations budgétaires totales | 57 605 687 | 12 070 681 | 31 238 231 | 67 974 465 | 14 225 779 | 34 441 184 |

* N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

**Le régime d’avantages sociaux des employés (RASE) est exclus des Dépenses du programme vu qu’il est inclus dans les Autorisations budgétaires législatives.

Annexe B

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Exercice 2020-2021 | Exercice 2019-2020 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021 | Dépensées durant le trimestre terminé le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2020 | Dépensées durant le trimestre terminé le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses : | ||||||

| Personnel* | 66 095 382 | 18 047 780 | 35 387 291 | 84 886 092 | 17 459 214 | 34 201 958 |

| Transports et communications | 3 711 110 | 215 758 | 359 415 | 3 874 684 | 775 068 | 1 352 016 |

| Information | 715 476 | 283 356 | 326 255 | 658 697 | 97 349 | 427 816 |

| Services professionnels et spéciaux | 7 804 123 | 1 615 459 | 2 509 993 | 8 216 056 | 1 973 539 | 3 289 612 |

| Location | 3 025 822 | 1 002 379 | 1 423 197 | 2 585 045 | 744 412 | 1 585 612 |

| Services de réparation et d'entretien | 1 713 515 | 183 674 | 261 066 | 528 996 | 54 895 | 100 612 |

| Services publics fournitures et approvisionnements | 639 449 | 167 045 | 212 826 | 649 097 | 98 851 | 412 884 |

| Acquisition de terrains, bâtiments et travaux | 545 803 | - | - | - | - | - |

| Acquisition de matériel et d’outillage | 2 386 390 | 265 270 | 468 227 | 2 130 210 | 246 787 | 297 313 |

| Autres subventions et paiements | 98 460 | (90) | (89) | 654 535 | (5 627) | (7 929) |

| Total des dépenses budgétaires brutes | 86 735 530 | 21 780 631 | 40 948 181 | 104 183 412 | 21 444 489 | 41 659 894 |

| Moins les revenus affectés aux dépenses : | ||||||

| Revenus | (29 129 843) | (9 709 950) | (9 709 950) | (36 208 947) | (7 218 710) | (7 218 710) |

| Total des revenus affectés aux dépenses | (29 129 843) | (9 709 950) | (9 709 950) | (36 208 947) | (7 218 710) | (7 218 710) |

| Dépenses budgétaires nettes totales | 57 605 687 | 12 070 681 | 31 238 231 | 67 974 465 | 14 225 779 | 34 441 184 |

* Le régime d'avantages sociaux des employés (RASE) est inclus