Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2022

![]() Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2022 (PDF)

Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2022 (PDF)

ISSN: 2563-8904

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par e Conseil du Trésor. Il devrait être lu conjointement avec le Budget principal des dépenses de 2022-2023 et la Directive sur les normes comptables : GC 4400 Rapport financier trimestriel des ministères. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à plusieurs tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré. Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, recherche et analyse, activités juridiques et autres activités relatives au mandat ou à des dossiers propres à chaque tribunal), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2022-2023.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2022-2023. Ce rapport a aussi été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut pas dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise des lois de crédits, sous forme de limites annuelles et par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégral pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore accordés en fonction d’une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice financier ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 31 décembre 2022.

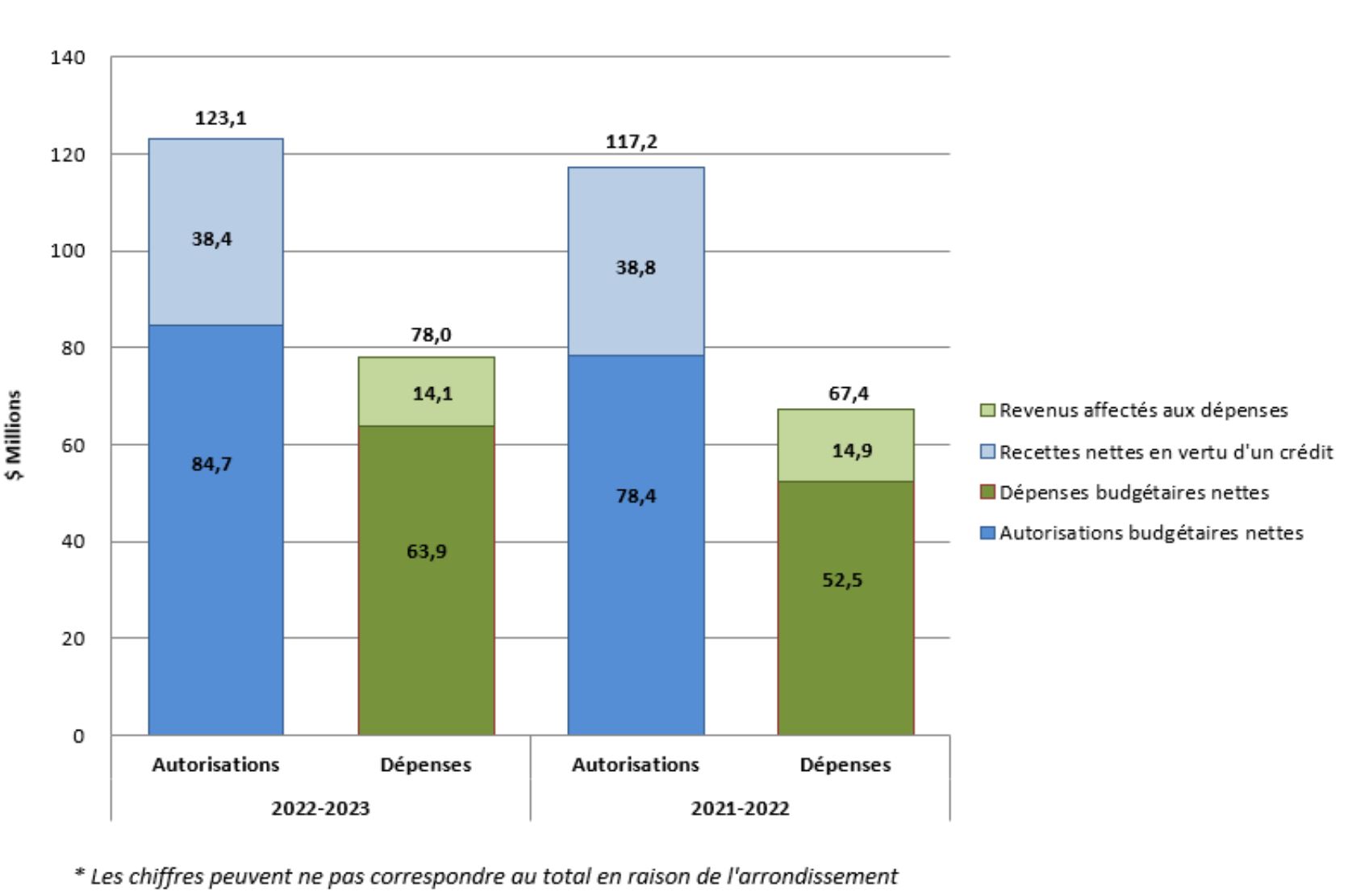

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme et recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour le troisième trimestre de l’exercice 2022-2023. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires pour les trimestres s’étant terminés le 31 décembre 2022 et le 31 décembre 2021.

Le SCDATA a dépensé 78,0 millions de dollars (63 % du total des autorisations disponibles), y compris le régime d’avantages sociaux des employés (RASE), dans le troisième trimestre de 2022-2023 par rapport à 67,4 millions de dollars (58 % du total des autorisations disponibles) dans le même trimestre de 2021-2022. La majorité des dépenses dans le troisième trimestre de 2022-2023 est liée au personnel, soit 67,7 millions de dollars (87 % des dépenses brutes). Les 10,3 millions de dollars restants se rapportent principalement aux services professionnels et spéciaux (en particulier aux services informatiques, aux coûts de traduction et aux services de conseil) et aux frais de location.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2022, les autorisations budgétaires nettes disponibles (y compris le RASE) totalisent $84,7 millions de dollars, une augmentation de 6,3 millions de dollars par rapport à l’année précédente. Cette augmentation est due principalement au financement temporaire reçu pour remédier aux enjeux d'intégrité des programmes et les projets de réinstallation des bureaux, ainsi qu’au financement reçu pour des ajustements de rémunération.

2.2. Changements importants aux recettes nettes en vertu d’un crédit (RNC)

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2022, les autorisations relatives aux RNC ont diminué de 38,8 millions de dollars en 2021-2022 à 38,4 millions de dollars en 2022-2023. Il n’y a pas de changements significatifs aux RNC ce trimestre.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le trimestre

Les dépenses budgétaires brutes au troisième trimestre sont passées de 25,2 millions de dollars en 2021-2022 à 31,2 millions de dollars en 2022-2023 principalement causé par une augmentation des dépenses liées au personnel (5,2 millions de dollars) liée à l'embauche d'employés supplémentaires pour répondre aux mandats nouveaux ou modifiés des tribunaux et à la croissance de la charge de travail découlant de facteurs externes, ainsi qu'à une hausse des taux de rémunération découlant de la signature de conventions collectives.

Dépenses cumulatives à ce jour

Les dépenses budgétaires brutes cumulatives totales à ce jour sont passées de 67,4 millions de dollars en 2021-2022 à 78,0 millions de dollars en 2022-2023 principalement causé par une augmentation des dépenses liées au personnel (9,8 millions de dollars) liée à l'embauche d'employés supplémentaires pour répondre aux mandats nouveaux ou modifiés des tribunaux, et à une hausse des taux de rémunération découlant de la signature de conventions collectives.

3. Risques et incertitudes

Le SCDATA est exposé à divers risques dans son environnement opérationnel qui pourraient avoir un effet négatif sur l'atteinte de ses objectifs. Le SCDATA surveille ces risques à tous les niveaux de gestion à partir de divers points de vue. Cela permet à la direction d'identifier, d'évaluer et d'atténuer les principaux risques en mettant en œuvre des stratégies d'atténuation des risques, qui comprennent la réaffectation des ressources, si nécessaire.

Répondre aux charges de travail exigeantes et dynamiques des tribunaux qu'il dessert est au cœur du contexte opérationnel du SCDATA. Les mandats législatifs et stratégiques des tribunaux sont très sensibles aux demandes externes et, par conséquent, les tribunaux peuvent parfois faire face à des fluctuations de leur charge de travail, ce qui peut créer des charges de travail imprévisibles. Le taux de poste vacant parmi les membres des tribunaux peut avoir une incidence sur le moment où la charge de travail peut être traitée et fait l'objet d'un suivi. Le SCDATA continue de travailler en étroite collaboration avec les tribunaux pour identifier les facteurs susceptibles d'avoir une incidence sur la charge de travail, afin de permettre au SCDATA de planifier ses opérations et ses investissements en conséquence.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Le SCDATA a terminé la consolidation du mandat et des membres, du greffe et des services juridiques de huit secrétariats en deux secrétariats intégrés qui appuient huit tribunaux, ce qui se traduit par des opérations plus économiques et efficaces. Le SCDATA continue de développer ses activités à la suite du transfert de mandats nouveaux et modifiés aux tribunaux auxquels il fournit des services. Le SCDATA met en œuvre une stratégie de milieu de travail hybride à long terme qui offre de la flexibilité à ses employés et contribuera à réduire l'empreinte globale de l'infrastructure du gouvernement du Canada tout en maintenant la haute qualité de service pour laquelle il est reconnu.

Approbation des cadres supérieurs

Approuvé par :

________________________

Orlando Da Silva, MB

Administrateur en chef

_________________________________

Annie Rémillard

Directrice générale des services de gestion et dirigeante principale des finances

Ottawa, Canada. Le 28 février 2023

ANNEXE A

5. État des autorisations (non vérifié)

(en dollars)

| Autorisations disponibles | Exercice 2022-2023: Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023 Footnote * | Exercice 2022-2023: Crédits utilisés pour le trimestre terminé le 31 décembre 2022 | Exercice 2022-2023: Cumul des crédits utilisés à la fin du trimestre | Exercice 2021-2022: Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 Footnote * | Exercice 2021-2022: Crédits utilisés pour le trimestre terminé le 31 décembre 2021 | Exercice 2021-2022: Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|---|---|---|

| Crédit 1— Dépenses du programmeFootnote ** | 111 248 723 | 28 346 259 | 69 532 693 | 105 902 258 | 22 358 810 | 58 992 606 |

| Moins : revenus affectés aux dépenses | -38 355 112 | -6 873 032 | -14 122 149 | -38 804 851 | -7 472 246 | -14 944 492 |

| Dépenses nettes du programme | 72 893 611 | 21 473 227 | 55 410 544 | 67 097 407 | 14 886 564 | 44 048 114 |

| Autorisations budgétaires législatives | 11 820 039 | 2 830 342 | 8 491 027 | 11 274 095 | 2 818 524 | 8 455 571 |

| Autorisations budgétaires totales | 84 713 650 | 24 303 570 | 63 901 571 | 78 371 502 | 17 705 087 | 52 503 685 |

- Footnote 1

-

Return to footnote* Referrer N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

- Footnote 2

-

Return to footnote** Referrer Le régime d'avantages sociaux des employés (RASE) est exclus des Dépenses du programme vu qu'il est inclus dans les Autorisations budgétaires législatives.

ANNEXE B

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Dépenses et revenus | Exercice 2022-2023: Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Exercice 2022-2023: Dépenses durant le trimestre terminé le 31 décembre 2022 | Exercice 2022-2023: Cumul des crédits utilisés à la fin du trimestre | Exercice 2021-2022: Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Exercice 2021-2022: Dépenses durant le trimestre terminé le 31 décembre 2021 | Exercice 2021-2022: Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|---|---|---|

| Dépenses: PersonnelFootnote * | 97 488 055 | 26 796 197 | 67 717 326 | 91 846 584 | 21 556 493 | 57 876 801 |

| Dépenses: Transports et communications | 2 861 622 | 399 022 | 1 047 211 | 3 341 576 | -13 939 | 494 119 |

| Dépenses: Information | 930 678 | 260 945 | 525 433 | 945 032 | 165 780 | 671 123 |

| Dépenses: Services professionnels et spéciaux | 12 513 915 | 2 341 207 | 5 321 864 | 9 370 083 | 2 543 207 | 5 874 252 |

| Dépenses: Location | 5 038 032 | 683 421 | 1 925 992 | 4 650 542 | 667 547 | 1 963 059 |

| Dépenses: Services de réparation et d'entretien | 1 719 675 | 558 732 | 727 352 | 2 738 563 | 70 727 | 134 741 |

| Dépenses: Services publics fournitures et approvisionnements | 706 776 | 12 989 | 212 611 | 703 016 | 147 860 | 279 253 |

| Dépenses: Acquisition de terrains bâtiments et travaux | 0 | 0 | 0 | 0 | 0 | 0 |

| Dépenses: Acquisition de matériel et d’outillage | 1 807 986 | 124 088 | 551 126 | 3 571 413 | 42 412 | 153 362 |

| Dépenses: Autres subventions et paiements | 2 023 | 0 | -5 194 | 9 544 | -2 752 | 1 468 |

| Total des dépenses budgétaires brutes | 123 068 762 | 31 176 602 | 78 023 720 | 117 176 353 | 25 177 333 | 67 448 177 |

| Revenus | -38 355 112 | -6 873 032 | -14 122 149 | -38 804 851 | -7 472 246 | -14 944 492 |

| Total des revenus affectés aux dépenses | -38 355 112 | -6 873 032 | -14 122 149 | -38 804 851 | -7 472 246 | -14 944 492 |

| Dépenses budgétaires nettes totales | 84 713 650 | 24 303 570 | 63 901 571 | 78 371 502 | 17 705 087 | 52 503 685 |

- Footnote 3

-

Return to footnote* Referrer Le régime d'avantages sociaux des employés (RASE) est inclus.