Audit du système en voie de développement relatif aux phases de lancement et de planification de l’Initiative de transformation des services de courriel

Rapport d'audit

Bureau de la vérification et de l’évaluation

Septembre 2015

Table of contents

Constatations et recommandations détaillées

- Structure de gouvernance de la phase d’exécution de l’ITSC

- Coûts de base

- Adhésion au projet

- Éléments du chemin critique

- op1Organisations partenaires

- Le modèle de ressources

- Le processus de gestion des risques

- Relations de SPC avec le fournisseur

Réponse et plans d’action de la direction

Annexe B – Sommaire des résultats de l’outil d’analyse prévisionnelle de projet

Audit du système en voie de développement relatif aux phases de lancement et de planification de l’Initiative de transformation des services de courriel

© Sa Majesté la Reine du chef du Canada, représentée par la ministre responsable de

Services partagés Canada, 2015

No de cat. P118-2/2015F-PDF

ISSN 978-0-660-03517-8

Audit du système en voie de développement relatif aux phases de lancement et de planification de l’Initiative de transformation des services de courriel

Executive Summary

What we examined

Through the Email Transformation Initiative (ETI), Shared Services Canada (SSC) was working with their 43 partner organizations, the selected outsourced third party vendor (the vendor), and other key stakeholders to establish a modern email platform that would meet the Government of Canada’s emerging requirements. The email platform was intended to be fully implemented by the end of the fiscal year 2014–2015.

This audit provides assurance to the President of SSC and the Departmental Audit and Evaluation Committee that SSC implemented the appropriate project management and business process controls related to the initiation and planning phases of the ETI. The contract with the vendor was signed, and the project moved to the execution phase on July 1, 2013. Given the timing of the audit, the scope of the audit also included aspects of the execution phase of the ETI up to January 31, 2014. Note that with the transition to the execution phase, responsibility for the project passed from the Senior Assistant Deputy Minister (SADM), Transformation, Service Strategy and Design to the SADM, Project and Client Relationships Branch.

Why it is important

As a new organization, SSC continued to evolve its internal structure and processes as well as its relationship with its partner organizations. At the same time, SSC was responsible for the consolidation and transformation of the federal government’s information technology (IT) infrastructure, with the ETI being a first of its kind IT transformation project across the federal government. An audit of the ETI’s initiation and planning phases not only assisted in the success of the ETI, but provided lessons learned that could be applied to the next wave of transformation projects.

What we found

Throughout the audit fieldwork, the audit team observed examples of how controls were properly designed and were being applied effectively by SSC. This resulted in several positive findings which are listed below:

- A governance structure for the ETI was developed, that considered the roles and responsibilities of SSC senior management, central agencies (e.g. Treasury Board of Canada Secretariat [TBS]), partner organizations and the vendor;

- There was a dedicated and experienced project manager and supporting team;

- An independent review of the ETI was completed in June 2013 as part of the TBS Chief Information Officer Branch Gate 3 approval process, in which the Project Team played an active role in responding to, and implementing its recommendations. SSC also conducted lessons learned sessions related to the initiation and planning phases of the ETI; and

- SSC extensively engaged partner organizations to provide information on the ETI, and developed, at a high level, an awareness and transition strategy.

The audit also identified opportunities where management practices and processes could be enhanced. The following are findings where opportunities for improvement were identified and should be addressed by the SSC management:

- Gaps existed in the governance structure related to how key decisions were made in an informed and timely manner;

- The baseline cost numbers used in the business case for the implementation of the ETI required additional validation and documentation;

- Although the service authorization date (i.e. the availability of the new email solution for the deployment within partner organizations) had not changed, key critical path items required to ensure a successful project implementation continued to be delayed;

- Partner organizations may not be ready for the ETI implementation;

- The resource model for the project included gaps related to the integrated planning and use of enterprise resources for the project;

- The risk management process had gaps related to the capture and validation of assumptions, as well as risk mitigation plans for identified risks; and

- The contract with the vendor had penalties associated with the vendor not meeting deadlines. These penalties were modest in comparison the overall contract and when compared to penalties in contracts of benchmarked successful projects of similar complexity. Furthermore, SSC had yet to develop a formal vendor management program.

Yves Genest

Dirigeant principal de la vérification et de l’évaluation

Renseignements généraux

- Le gouvernement du Canada a créé Services partagés Canada (SPC) le 4 août 2011 pour regrouper, simplifier et améliorer les services d’infrastructure de la technologie de l’information (TI). SPC cherche à atteindre l’excellence en ce qui concerne la prestation de services de courriel, de centres de données et de réseaux au sein du gouvernement fédéral. Le mandat de SPC consiste à tirer parti d’économies d’échelle du gouvernement fédéral de manière à ce que toutes les organisations aient accès à des services d’infrastructure de la TI fiables, efficaces et protégés, et ce, en recouvrement des coûts.

- Il y avait 63 différents systèmes de courriel utilisés par plus de 300 000 employés du gouvernement dans l’ensemble des 43 organisations partenaires auxquelles SPC offrait des services. SPC travaillait avec ses 43 partenaires et intervenants clés à l’établissement d’une plateforme de courriel moderne pour répondre aux nouveaux besoins du gouvernement du Canada. L’Initiative de transformation des services de courriel (ITSC) visait à mettre en œuvre une solution qui :

- serait plus rentable;

- améliorerait l’efficience et la productivité dans les milieux de travail de la fonction publique;

- mettrait fin au gaspillage et réduirait les chevauchements;

- faciliterait les communications entre la population canadienne et le gouvernement;

- rehausserait le profil de sécurité du courriel pour mieux faire face aux cybermenaces.

- Il avait été prévu que la plateforme de courriel serait entièrement mise en œuvre avant la fin de l’exercice 2014-2015. Les économies qui avaient été prévues relativement au déploiement de l’ITSC devaient se refléter dans le budget de fonctionnement de SPC dès le mois d’avril 2015.

- SPC a sélectionné un fournisseur indépendant externe principal pour mettre en œuvre le système de courriel. Les organisations partenaires devaient s’assurer individuellement que leurs applications bureautiques et opérationnelles pouvaient interfacer avec le nouveau système de courriel. SPC devait fournir des interfaces normalisées pour l’intégration des applications à diverses plateformes d’applications.

- Le 31 janvier 2014, les plans du projet prévoyaient qu’un petit groupe d’utilisateurs de SPC commencerait à utiliser le nouveau système de courriel en janvier 2014. La mise en œuvre initiale (vague 0) devait avoir lieu en mars 2014, et concernait les boîtes aux lettres des employés de SPC installées sur l’infrastructure de Travaux publics et Services gouvernementaux Canada (environ 2 800 employés). Les 43 organisations partenaires étaient incluses dans l’une de ces trois vagues : la vague 1 qui devait commencer en mars 2014, la vague 2, avant le 30 septembre 2014 et la vague 3, avant le 31 mars 2015.

- En tant que nouvelle organisation, SPC a continué de faire évoluer sa structure et ses processus internes ainsi que les relations avec ses organisations partenaires. Un certain nombre de problèmes continuait d’exister lorsqu’il s’agit d’assurer l’harmonisation entre SPC et les organisations partenaires, SPC ayant lancé des initiatives liées au regroupement et à la transformation de l’infrastructure de la TI du gouvernement fédéral. Cette situation est particulièrement probante pour un projet de transformation de TI comme l’ITSC – une première dans l’ensemble du gouvernement fédéral, puisque SPC devait obtenir la coopération des organisations partenaires pour assurer la réussite du déploiement du système.

- Un autre défi pour l’ITSC concernait le cadre de gestion de projet et le processus lié aux points de contrôle de la Direction du dirigeant principal de l’information (DDPI) du Secrétariat du Conseil du Trésor (SCT). Bien que respecté par l’ITSC, le cadre de gestion élaboré par le SCT ne tenait pas compte des exigences liées aux projets ayant d’importantes composantes externes, comme l’ITSC.

- En outre, le projet de l’ITSC devait assurer l’application appropriée du nouveau processus d’évaluation et d’autorisation de sécurité (EAS) du gouvernement fédéral. En novembre 2012, le Centre de la sécurité des télécommunications Canada a publié le document de conseil en matière de technologie 33 (Gestion des risques liés à la sécurité des TI : Une méthode axée sur le cycle de vie), qui remplaçait l’ancien guide d’orientation sur le processus de gestion des risques en matière de sécurité de la TI du gouvernement du Canada ainsi que le processus de certification et d’accréditation par l’EAS. L’objectif du processus d’EAS était d’assurer la sélection, la mise en œuvre, l’évaluation et l’approbation des contrôles de sécurité appropriés dans le cadre du cycle de développement des systèmes. L’utilisation du nouveau processus d’EAS a entraîné des problèmes supplémentaires, puisque l’ITSC représentait le premier projet de grande envergure dans lequel SPC a mis en application ces processus et exigences de sécurité, et qu’il devait, en plus, transmettre ces exigences au fournisseur.

Objectif et portée

- L’objectif de l’audit du système en voie de développement des phases de lancement et de planification de l’ITSC visait à :

- Fournir à la direction une évaluation indépendante du progrès, de la qualité et des atteintes des objectifs de l’ITSC comparativement aux jalons prévus au projet ou programme;

- Fournir à la direction une évaluation des contrôles internes des processus opérationnels proposés à un point dans le cycle de développement où des améliorations pourraient facilement être apportées et où les processus pourraient être adaptés. Puisque l’audit portait sur les phases de lancement et de planification d’une solution conçue à l’externe fournie aux organisations partenaires, l’accent était mis sur la gestion de projet plutôt que sur les processus opérationnels proposés. Il convient de noter que les processus opérationnels clés dans ce contexte étaient liés à la gestion du fournisseur, qui a été évaluée dans le cadre de l’audit.

- En raison du moment de l’audit, sa portée incluait également des aspects de la phase d’exécution de l’ITSC, et ce, jusqu’au 31 janvier 2014.

Méthodologie

- La stratégie d’audit a été adaptée afin d’inclure l’utilisation de la méthode de gestion des risques du projet de Deloitte, nommée « analyse prévisionnelle de projet » (APP), qui est fondée sur un outil d’analyse quantitative (consulter l’Annexe B). L’APP est une méthode de gestion des risques basée sur un moteur d’analyse quantitative. En évaluant les renseignements détaillés sélectionnés sur un projet donné, celui-ci pourra faire l’objet d’une analyse comparative avec les projets réalisés contenus dans la base de données de l’APP ayant des caractéristiques de complexité similaires. La base de données de l’analyse prévisionnelle contenait des renseignements détaillés sur plus de 2 000 projets réalisés avec succès.

- Tout d’abord, la complexité de l’ITSC a été déterminée en établissant le profil du projet selon un ensemble prédéfini de facteurs de complexité.

- En fonction des normes de gestion de projet et des pratiques exemplaires, l’APP a permis de relever 172 facteurs de gestion de projet distincts qui ont été regroupés dans des critères d’audit spécifiques, ce qui constitue la base de ce rapport d’audit. En fonction du niveau de la complexité du projet évalué pour l’ITSC et de la comparaison avec les projets réalisés de complexité similaire, le moteur d’analyse prévisionnelle de projet a déterminé le niveau de contrôle et de performance prévu parmi chacun de ces 172 facteurs de gestion de projet distincts.

- Des procédures d’audit ont été exécutées en vue de déterminer le niveau de contrôle réel lié au projet en ce qui concerne ces facteurs de gestion de projet (dans certains cas, les facteurs de gestion de projet ont été exclus s’ils n’étaient pas pertinents) et ont été comparées au niveau de contrôle attendu afin d’établir des conclusions relativement à l’efficacité réelle des contrôles de projet par rapport aux critères de l’audit.

Énoncé d’assurance

- Des procédures suffisantes et appropriées ont été suivies et des éléments probants ont été recueillis pour assurer l’exactitude de la conclusion de l’audit. Les constatations et les conclusions de l’audit étaient fondées sur une comparaison des conditions qui existaient au moment de l’audit avec des critères établis qui avaient été convenus avec la direction. Cette mission a été réalisée conformément aux Normes relatives à la vérification interne au sein du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle de l’audit interne. Une inspection des pratiques professionnelles n’a pas été effectuée.

Constatations et recommandations détaillées

Structure de gouvernance de la phase d’exécution de l’ITSC

- Nous nous attendions à ce que la structure de gouvernance du projet de l’ITSC permette d’assurer une prise de décision éclairée dans des délais convenables de la part des personnes ou groupes appropriés afin de favoriser la réussite du projet lors des phases de lancement et de planification.

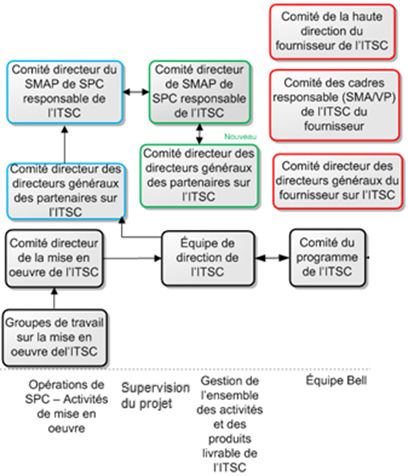

- La structure de gouvernance de l’ITSC a été mise à jour en réponse à un examen indépendant effectué en juin 2013 dans le cadre du processus d’approbation du point de contrôle 3 du SCT. Nous avons constaté qu’une structure de gouvernance approfondie liée à la phase d’exécution du projet de l’ITSC avait été élaborée en tenant compte des rôles et responsabilités de la haute direction de SPC, des organismes centraux, des organisations partenaires et du fournisseur sélectionné pour l’ITSC (voir Annexe C). Par exemple, il y avait plusieurs niveaux de mécanismes de gouvernance communs entre SPC et le fournisseur sélectionné. Ceci comprenait un comité exécutif tenu d’assurer la surveillance ultime des projets, composé de la présidente de SPC, du chef de l’exploitation, de plusieurs sous-ministres adjoints principaux (SMAP), du président du fournisseur ainsi qu’un certain nombre de premiers-vice-présidents et vice-présidents.

- Des directives ont également été transmises par l’entremise des mécanismes de gouvernance à l’échelle de l’organisation, comme le Comité de la haute direction sur la surveillance des projets et des acquisitions, qui a fourni une surveillance de l’organisation lors de tous les projets de SPC.

- L’organisme décisionnel clé de ce projet était le Comité du SMAP sur l’ITSC, qui comprenait les SMAP de SPC et l’équipe de gestion principale du projet. La section sur le pouvoir décisionnel des termes de référence du Comité indiquait que celui-ci devait examiner les problèmes à l’échelle de l’organisation qui pourraient avoir une incidence sur l’ampleur, les coûts et les risques liés au projet de l’ITSC ainsi que fournir une orientation et la prise de décisions.

- Bien que les termes de référence du Comité du SMAP sur l’ITSC précisaient que celui-ci devait tenir des réunions mensuelles, les éléments de preuve examinés provenant d’entrevues et de documentation relatives aux réunions montrent qu’on s’attendait à ce que les réunions aient lieu toutes les deux semaines; toutefois, les réunions avaient lieu moins fréquemment. Nous avons constaté que le Comité ne s’est réuni que quatre fois entre les mois d’octobre 2013 et janvier 2014 (soit le 2 octobre 2013, le 31 octobre 2013, le 18 novembre 2013 et le 24 janvier 2014).

- Compte tenu de la période écoulée entre chaque réunion du Comité du SMAP sur l’ITSC, nous avons découvert qu’au moment des réunions, une surcharge d’informations devait être examinée en peu de temps (le Comité ne se réunissait que pendant une heure). Par exemple, nous avons remarqué que la présentation de la réunion tenue le 24 janvier 2014 comptait plus de 60 pages et que certaines des décisions qui devaient être prises par le Comité ont été reportées. De plus, les membres du Comité n’ont pas eu suffisamment de temps pour examiner les documents avant les réunions. Souvent, les réunions servaient plutôt à présenter des informations. Nous avons constaté que tous les points à l’ordre du jour de la réunion du 31 octobre 2013 ne concernaient que la présentation d’information.

- Au 31 janvier 2014, il n’y avait pas de comité de directeurs généraux (DG) dédié à l’ITSC relevant du Comité du SMAP sur l’ITSC pour participer activement à la structure de gouvernance de l’ITSC.

- Dans la gouvernance de l’équipe du projet, un Comité directeur de la mise en œuvre de l’ITSC avait un lien hiérarchique avec le directeur de projet. Parmi les membres du Comité, on comptait des directeurs principaux de Transformation, stratégie de services et conception (TSSC), de la Projects et relations avec les clients (PRC) et de la Direction générale des opérations responsables, entre autres, de la sécurité, de la gestion des services et des courriels. Le Comité devait avoir la responsabilité d’examiner les exigences en matière de services fournis par SPC, et de fournir une orientation et de traiter des risques et des problèmes. Au fil des entrevues, les membres du Comité ont indiqué que les réunions servaient plutôt à fournir des mises à jour et de forum pour informer les membres et qu’il n’y avait pas de temps prévu pour la rétroaction.

- Compte tenu de la gouvernance actuelle du projet, il existait un risque accru que les décisions liées à l’ITSC ne soient pas prises de façon éclairée et opportune, ce qui aurait une incidence sur le déroulement ou la qualité de la mise en œuvre globale de l’ITSC. Par conséquent, les intervenants clés de SPC, comme le personnel au niveau de DG soutenant le système de courriel actuel et qui soutiendra la nouvelle solution de l’ITSC à l’avenir, pourraient ne pas avoir d’aperçu du projet compte tenu de leur rôle limité dans la gouvernance active du projet.

Recommandation 1

Le sous-ministre adjoint, Réseaux et utilisateurs finaux doit s’assurer que le Comité du sous-ministre adjoint principal sur l’Initiative de transformation des services de courriel se réunisse au moins une fois par mois durant la phase cruciale du projet avant le déploiement de la solution afin de discuter des décisions clés liées à l’ampleur, aux coûts ou aux risques. Un comité des DG devrait analyser et éventuellement approuver certaines des décisions relatives au projet.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Les réunions sont prévues toutes les deux semaines et de façon mensuelle, à différents échelons de la direction, afin d’examiner le déploiement de la solution de l’ITSC et les décisions relatives au projet portant sur l’ampleur, les coûts et les risques.

Coûts de base

- L’analyse de rentabilisation de l’ITSC et la charte de projet ont indiqué que des économies annuelles estimatives de 49,9 M$ (en plus des économies annuelles de 6 M$ liées au Plan d’action économique) découleraient de l’ITSC une fois la solution entièrement mise en œuvre en mars 2015.

- Les coûts de base et les économies devant être réalisées grâce à la mise en œuvre de l’ITSC ont été regroupés avec les données de 2009-2010 fournies par le SCT avant la création de SPC. De nombreuses contraintes et hypothèses sont liées à ces informations en ce qui concerne la définition et la comparaison des coûts de base pour le service de courriel entre les ministères. Bien qu’il y ait eu une sensibilisation aux calculs et aux hypothèses utilisés dans certains des calculs, une piste d’audit officielle comprenant les documents sur les hypothèses et les contraintes n’existait pas.

- L’examen indépendant effectué en juin 2013 dans le cadre du processus d’approbation du point de contrôle 3 laissait entendre qu’en ce qui a trait à la gestion des avantages « une fois que les coûts globaux de mise en œuvre de l’entreprise et les coûts de fonctionnement seront bien compris, SPC pourra envisager de revoir l’analyse de rentabilisation initiale (en tenant compte de l’analyse comparative des comptes du rendement actuel) afin de valider l’analyse de rentabilisation et de fournir une base pour les décisions en cours relatives au projet ». SPC était partiellement d’accord avec cette recommandation, même si un plan permettant de revoir et de documenter plus officiellement les coûts de base n’était pas indiqué clairement dans celle-ci, ce qui était nécessaire afin de mesurer les économies prévues.

- De futurs audits potentiels sur l’ITSC pourraient remettre en question les économies réelles réalisées découlant de la solution de l’ITSC si les hypothèses et calculs utilisés pour les coûts de base ne sont pas saisis alors que les connaissances demeurent au sein de SPC.

Recommandation 2

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait réexaminer les hypothèses utilisées pour le calcul des coûts de base et s’assurer qu’une piste d’audit officielle est retenue.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Un exercice de révision de l’ensemble des programmes de transformation, y compris le programme de transformation des services de courriel, a été effectué à l’automne 2014. Les coûts de base révisés seront approuvés par le chef de l’exploitation et la présidente de SPC.

Adhésion au projet

- Nous nous attendions à ce que la direction assure un niveau approprié de propriété organisationnelle et qu’elle fournisse une orientation pour le projet, notamment en ce qui a trait à la clarté des objectifs et à l’harmonisation du projet à la stratégie organisationnelle.

- Le projet de l’ITSC était une initiative de transformation clé pour SPC. Nous avons constaté que les promoteurs de projet de l’ITSC ont été identifiés comme le SMAP, TSSC et le SMAP PRC. L’analyse de rentabilisation et la charte de projet soulignent les attentes liées à la réalisation et aux résultats relativement à l’ITSC. La haute direction a été intégrée à la structure de gouvernance et à la surveillance du projet pour garantir le maintien de l’orientation du projet. La réussite du projet pourrait ultimement être mesurée en fonction du succès de la mise en œuvre de la solution de l’ITSC.

Éléments du chemin critique

- Nous nous attendions à ce que des contrôles appropriés soient mis en place afin de veiller à ce que le projet puisse être réalisé dans le respect des objectifs, des délais et des budgets grâce à l’élaboration de plans de projet et à l’établissement de calendriers durant les phases de lancement et de planification du projet. Il fallait notamment s’assurer de la mise en place de mécanismes appropriés afin qu’une diligence raisonnable soit exercée avant le déploiement de la nouvelle solution de courriel au sein des organisations partenaires.

- L’ITSC était mise en œuvre selon le cadre de gouvernance de projet de SPC, et les exigences fondamentales étaient bien documentées et décrites dans la charte du projet et dans le contrat avec le fournisseur. L’équipe de projet a mentionné que l’ensemble des exigences liées au projet n’avaient pas changé, bien qu’il existe un écart entre les attentes du fournisseur et celles de SPC concernant les exigences en matière de sécurité et les plans de déploiement.

- Les problèmes liés au projet étaient gérés, mais étaient résolus tardivement, ou n’avaient pas encore été résolus. Les problèmes liés au respect des échéanciers et à la qualité des livrables du fournisseur avaient provoqué un retard initial de douze semaines, auquel sont venus s’ajouter des retards supplémentaires concernant l’approbation liée à l’EAS. SPC et le fournisseur ont continué de collaborer pour tenter de trouver une solution au problème de l’acceptation des livrables. Le contrat avec le fournisseur stipulait que ce dernier ne serait pas payé tant que des jalons précis n’étaient pas atteints, et qu’advenant le cas où ceux-ci ne seraient pas atteints, on imposerait des crédits de paiement. Durant le présent audit, aucun paiement n’a été versé au fournisseur et SPC n’a reçu aucun crédit.

- En date du 31 janvier 2014, des documents importants n’étaient pas complétés, comme la matrice de traçabilité des exigences fonctionnelles, qui relie les exigences fonctionnelles décrites pour l’ITSC aux normes de conception de la phase de construction et ultimement aux scénarios d’essai utilisés pour s’assurer que la conception est conforme aux exigences initiales. La matrice de traçabilité des exigences de sécurité, un document essentiel pour l’ensemble du processus d’EAS et l’approbation de celui-ci, n’était également pas achevée. Dans l’ensemble, en date du 31 janvier 2014, l’équipe de projet a souligné qu’une quantité considérable d’examens et d’efforts liés à l’achèvement et à l’approbation de la documentation portant sur les EAS requises pour l’ITSC restait en plan.

- Bien que la date d’autorisation des services soit toujours le 31 mars 2014, les dates liées aux principaux éléments du chemin critique requis avant l’autorisation des services continuaient à n’être pas respectées. L’approbation du point de contrôle 3 de l’EAS était prévue pour le 31 mars 2014, soit au même moment que l’autorisation des services. Cependant, les essais d’acceptation de SPC devaient être achevés le 28 avril 2014. En outre, la vague 0 devait être achevée le 25 avril 2014 – avant les essais d’acceptation définitifs.

- Le plan de gestion du programme, qui devait être livré par le fournisseur dans les 60 jours suivant l’attribution du contrat (25 juin 2013), n’était pas encore achevé. Ce plan avait pour but de donner un aperçu de la gestion du programme de transformation des services de courriel. Le plan de transition lié aux activités détaillées requises pour permettre aux organisations partenaires de se préparer et de mettre en application le nouveau service de courriel devait au départ être achevé le 26 novembre 2013, et en date du 31 janvier 2014, on voyait dans les rapports de situation la note « à déterminer ».

- L’ITSC était le premier projet de transformation du genre pour le gouvernement fédéral et exigeait également un important recours à l’impartition. Ceci dit, SPC a appris des leçons qui ont eu une incidence sur les échéanciers du projet, notamment :

- des problèmes de connectivité avec les centres de données du fournisseur;

- la mise en œuvre d’exigences de sécurité;

- la modification de la façon dont les courriels seront transférés;

- le tri et la régularisation de la documentation plus lents que prévu;

- des échéanciers de projet ambitieux.

- Compte tenu des échéanciers actuels et de la situation quant aux livrables, il y avait un risque que les échéanciers serrés provoquent une prise de raccourcis ou que des erreurs soient commises, spécialement si aucun processus officiel de diligence raisonnable n’était en place pour s’assurer que l’élaboration et l’acceptation de la documentation requise concernant le projet soient intégrées aux critères liés à la décision d’aller de l’avant ou non et l’approbation du processus d’autorisation des services.

Recommandation 3

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait veiller à ce que des critères consolidés soient élaborés en ce qui a trait à la décision d’aller de l’avant ou non avec l’autorisation et le déploiement.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Un processus d’autorisation des services a été mis en place pour s’assurer que les critères consolidés en ce qui a trait à la décision d’aller de l’avant ou non sont fondés sur les cinq optiques d’analyse suivantes : l’harmonisation des activités, l’architecture, la cybersécurité et la sécurité de la TI, les opérations et les communications.

Le processus d’autorisation des services comprend des mesures visant à faire en sorte que ces critères soient analysés par le sous-comité d’examen des services. À partir des examens effectués par le sous-comité d’examen des services une recommandation est faite au chef de l’exploitation concernant la décision d’aller de l’avant ou non avec l’autorisation et le déploiement de chaque version de service.

op2Organisations partenaires

- L’examen indépendant qui a été achevé en juin 2013, dans le cadre du processus d’approbation du point de contrôle 3, révélait que SPC devrait documenter le plan de mobilisation des intervenants (y compris la gouvernance en matière de mobilisation) et accélérer la mobilisation d’intervenants clés au sein des organisations partenaires. L’examen a révélé que les secteurs clés de la mobilisation devraient comprendre les exigences relatives à la mise en œuvre et aux ressources opérationnelles, ainsi que la gestion des changements organisationnels. SPC a appuyé la recommandation de l’équipe chargée de l’examen indépendant et a insisté pour que les organisations partenaires fournissent des renseignements sur l’ITSC.

- On a constaté que même si SPC pouvait mobiliser les organisations partenaires, il revenait ultimement à ces dernières de s’assurer qu’elles étaient prêtes pour la migration vers la nouvelle solution de service de courriel. On a demandé à SPC de comprendre le niveau de préparation et les problèmes qui pourraient survenir concernant l’état de préparation, devant être résolus. Les organisations partenaires n’ont pas transmis à SPC tous les renseignements qui auraient permis au Ministère de comprendre l’état de préparation des partenaires. Des sondages ont été menés par SPC auprès des organisations partenaires durant la phase de lancement du projet afin d’avoir un aperçu préliminaire de l’état de préparation de chaque organisation pour établir le placement au sein des vagues, mais aucun sondage plus officiel ni aucune activité de collecte d’information concernant l’état de préparation n’ont été menés par la suite. Par exemple, les principaux indicateurs de rendement liés à l’état de préparation des organisations partenaires avaient été élaborés, mais en date du 31 janvier 2014, ceux-ci n’étaient toujours pas terminés et aucun rapport à leur sujet n’avait été soumis aux organisations partenaires. Il n’existait aucun processus officiel visant à élaborer des repères décrivant l’état de préparation auquel on s’attendait de la part des organisations partenaires à différents stades du cycle de vie de l’ITSC. Un tel processus aurait permis de savoir quelles organisations partenaires prenaient du retard. SPC aurait ainsi été en mesure de fournir de l’aide ou des conseils à ces organisations partenaires.

- SPC recueillait des résumés hebdomadaires de la situation de chaque organisation partenaire. Le résumé de la situation de la semaine du 20 décembre 2013 révélait que plusieurs problèmes d’organisations partenaires de la vague 1 ou de demandes de leur part restaient en suspens. Plusieurs organisations partenaires ont exprimé leur inquiétude concernant les échéanciers et la disponibilité des ressources et des documents requis pour leur permettre de mettre la solution en application.

- Il se peut que les organisations partenaires n’aient pas suffisamment de renseignements précis pour comprendre le niveau d’effort et les échéanciers qui leur permettraient d’être prêts au déploiement des services de courriel. Il n’existait aucun plan de travail intégré pour les organisations partenaires, et l’on ne possédait aucune preuve que ces dernières avaient complètement intégré l’ITSC à leur planification. L’élaboration de matériel de communication et de gestion du changement s’est faite tardivement dans le projet en raison de problèmes relatifs au respect des échéanciers et à la qualité du travail du fournisseur, et de modifications apportées à la mobilisation des utilisateurs. Par exemple, en raison de problèmes liés à la méthode de migration des courriels évaluée par le fournisseur, la décision de modifier la méthode de migration des données par l’équipe du projet n’avait été prise que tout récemment. En date du 31 janvier 2014, l’ébauche des documents portant sur la communication et la gestion du changement était seulement au stade de l’approbation. La documentation portant sur la transition de la vague 1 décrivant les activités que doivent exécuter les partenaires pour mettre en œuvre l’ITSC faisait toujours l’objet de révisions par le fournisseur.

- En tant que ministère, SPC déployait l’ITSC durant la vague 0, et l’on s’attendait à ce que les leçons apprises par SPC concernant le déploiement de l’ITSC soient partagées avec les autres organisations partenaires. Cependant, peu de temps s’est écoulé entre les vagues 0 et 1, en ce qui a trait aux activités de préparation au déploiement requises des organisations partenaires.

- Il se peut que les organisations partenaires ne soient pas prêtes à entreprendre le déploiement de la solution, ce qui entraîne des délais dans l’ensemble de la mise en œuvre de celle-ci. La réputation de SPC est en jeu et l’on risque de ne pas réaliser les économies prévues; celles-ci devaient provenir du budget de fonctionnement de SPC à compter d’avril 2015 selon les attentes antérieures.

Recommandation 4

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait élaborer une approche plus systématique en ce qui a trait à l’état de préparation des organisations partenaires, qui devrait concorder avec le calendrier de migration, de même qu’un processus d’acheminement au palier hiérarchique supérieur lorsque les organisations partenaires n’atteignent pas le niveau de préparation souhaité.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. L’ITSC a adopté une approche plus systématique en ce qui concerne l’état de préparation des organisations partenaires et a mis en place un processus de collecte de renseignements auprès de tous les intervenants, y compris les organisations partenaires, le Centre des opérations de SPC et l’équipe Bell. Des réunions ont lieu régulièrement entre les gestionnaires de projet (GP) de l’intégration et mise en œuvre du projet et les GP des organisations partenaires de l’ITSC pour assurer l’état de préparation de ces dernières. Un tableau de bord mensuel sur l’état de préparation des organisations partenaires a été adopté comme approche systématique visant à superviser l’état de préparation des organisations partenaires lié à chaque étape du projet. En janvier 2014, un processus d’acheminement au palier hiérarchique supérieur a été élaboré afin d’identifier les organisations partenaires qui n’avaient pas atteint le niveau de préparation souhaité. Des plans d’atténuation des risques ont été élaborés pour résoudre les problèmes de mise en œuvre.

Recommandation 5

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait s’assurer que les leçons apprises par SPC par l’intermédiaire du déploiement de la vague 0, notamment en ce qui a trait à l’intégration des applications et aux ressources nécessaires pour le déploiement, sont rapidement transmises aux partenaires de la vague 1. Cette démarche doit être appuyée par des documents sur la gestion du changement et des documents de communication.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Les leçons apprises, le volume d’incidents et les réponses aux sondages sur la mise en œuvre de la vague 0 ont été rassemblés et commencent à être communiqués et diffusés aux organisations partenaires de la vague 1 pour faciliter leur transition au nouveau service de courriel.

Le modèle de ressources

- Nous nous attendions à ce qu’un cadre soit en place pour faire en sorte que les unités opérationnelles appropriées fournissent un soutien adéquat au projet en vue de contribuer à l’efficacité de sa réalisation.

- Nous avons constaté que bien que la haute direction approuve l’approche globale et le résultat du projet, la mise en œuvre d’un modèle de matrice représentait un défi. La coordination et l’allocation des ressources entre les unités opérationnelles et l’équipe de projet ont été difficiles en raison de leurs points de vue divergents concernant le niveau d’effort et la synchronisation des tâches requises pour réaliser le projet.

- Nous nous attendions aussi à ce que les rôles et les responsabilités pour le projet de l’ITSC soient clairement établis au sein de SPC et qu’ils soient appuyés par un modèle d’affectation des ressources défini comportant un plan intégré de mobilisation et d’utilisation des ressources dans l’ensemble de l’entreprise.

- Nous avons constaté qu’un déficit en ressources posait un problème depuis le début du projet. L’équipe de projet avait prévu un déficit potentiel et s’efforçait de le combler avec des travailleurs contractuels et des ressources de la Direction générale des opérations.

- L’ITSC était mise en œuvre conformément au cadre de gouvernance des projets de SPC, qui, de l’avis des gestionnaires de projet de l’ITSC, causait des problèmes en raison de sa structure actuelle. TSSC a pris les commandes des phases du lancement et de la planification. PRC prendra les commandes des phases de l’exécution et du déploiement (c.-à-d. les phases 4 et 5). Avec le temps, le projet deviendra un programme dirigé par la Direction générale des opérations.

- L’examen indépendant qui a eu lieu en juin 2013, dans le cadre du processus d’approbation du point de contrôle 3 par la DDPI du SCT, a révélé qu’en raison de l’unicité de ce projet, SPC devrait songer à embaucher des ressources additionnelles tout au long du cycle de vie de celui-ci. SPC était partiellement d’accord avec la recommandation et a souligné que du personnel de niveau supérieur de TSSC continuerait de siéger aux comités de gouvernance pour le reste du projet. Cependant, SPC ne mentionnait pas dans sa réponse que des intervenants clés d’autres secteurs de l’organisation, comme la Direction générale des opérations, exerçaient un rôle officiel dès les premières phases du projet.

- Aucun mécanisme n’était en place pour s’assurer qu’on adoptait une approche intégrée dans l’ensemble de l’organisation afin d’assurer l’utilisation efficace des ressources affectées au projet à SPC, tout au long du cycle de vie du projet, y compris les ressources appuyant la solution de services de courriel actuelle. De plus, en date du 31 janvier 2014, un plan de projet intégré comprenant des ressources de l’organisation n’avait pas encore été terminé et approuvé. Par conséquent, les intervenants des unités fonctionnelles étaient mal renseignés sur les éléments du chemin critique du projet ou sur le rôle qu’ils devaient jouer pour s’assurer que ceux-ci étaient atteints.

Recommandation 6

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait définir l’usage du modèle de matrice pour les projets de transformation comme l’Initiative de transformation des services de courriel, notamment en mettant en place des processus plus officiels afin d’assurer l’intégration et la transparence du projet à l’échelle de l’organisation, et de prévoir un plan de gestion des ressources tout au long du cycle de vie de ce projet.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. SPC procède actuellement à une restructuration fondée sur ses secteurs d’activité. Les ressources d’un secteur d’activité seront mises à contribution aux différents stades du projet, soit de la planification à la conception, à la mise en œuvre et finalement à l’exploitation.

Le processus de gestion des risques

- Nous nous attendions à ce qu’un cadre soit en place en vue d’assurer l’identification, la documentation et le signalement appropriés des risques associés au projet et que des plans d’atténuation aient été élaborés. Il fallait notamment effectuer une validation robuste des hypothèses liées au projet et, le cas échéant, documenter ces hypothèses en tant que risques associés au projet et y attribuer les mesures d’atténuation appropriées.

- Un processus de gestion des risques documenté et un registre des risques étaient en place pour assurer le suivi de ceux-ci, dans le cadre de l’ITSC. Un examen du registre des risques pour la phase d’exécution du projet a révélé qu’un grand nombre de risques étaient toujours présents et que des mesures d’atténuation n’avaient pas été mises en œuvre. Par exemple, le risque lié aux répercussions de la mise en œuvre en raison des priorités d’autres organisations partenaires de SPC et d’autres projets du Ministère qui ont eu des répercussions sur les organisations partenaires comprenait des mesures d’atténuation découlant d’une mobilisation précoce des partenaires durant la phase d’exécution du projet. De plus, le résumé de la situation des organisations partenaires pour la semaine du 20 décembre 2013 faisait état de plusieurs problèmes ou demandes des organisations partenaires de la vague 1 non résolus qui auraient pu entraîner d’autres retards. Ces problèmes n’avaient pas été consignés dans le registre des risques.

- Le registre des risques liés au projet renfermait également un certain nombre de risques clos. L’équipe de projet a souligné qu’à mesure que les risques étaient repérés, ils étaient clos dans le registre des risques et considérés désormais comme des problèmes. Les problèmes étaient ensuite documentés et signalés par l’entremise de la gouvernance du projet. Cependant, nous n’avons pas trouvé, dans les activités de gestion des risques du projet, des plans complets pour régler ces problèmes et réduire davantage le facteur de risque permanent pour le projet. Voici des exemples de ces risques clos :

- Achèvement de la norme sur la gestion des courriels de la DDPI du SCT. Ce risque a été clos en août 2013; cependant, on n’avait toujours pas terminé la rédaction de la norme le 31 janvier 2014.

- Il se peut que le fournisseur ne soit pas prêt à livrer le produit. Ce risque a été clos dès qu’on l’a décelé (c. à d. dès que le fournisseur a demandé un délai de 12 semaines); cependant, la gestion continue du fournisseur (respect des échéanciers et qualité des livrables) est demeurée une source permanente de risque.

- Seulement un petit nombre d’hypothèses de niveau élevé a été documenté dans la charte du projet. Un certain nombre d’hypothèses n’ont pas été documentées en détail ou n’ont pas été validées de façon stricte dans le cadre du projet. Par conséquent, on n’y avait pas assorti de plans de gestion des risques, ce qui a causé des problèmes au niveau du projet, notamment :

- Les hypothèses voulant que l’on puise à même les ressources des rôles opérationnels actuels pour travailler sur le projet ne se sont pas concrétisées, car les attentes liées à la capacité de mobiliser des ressources pour travailler sur le projet étaient optimistes;

- Le temps requis pour mener des activités d’EAS détaillées et suffisantes a été sous-estimé au tout début du projet;

- Les hypothèses liées à la capacité du fournisseur de fournir des services de gestion du changement et de communication sans une participation importante de SPC ne se sont pas concrétisées;

- La capacité d’effectuer une migration des données dans le cadre du projet, sans que l’on doive recourir à une stratégie de migration d’un serveur à un autre intensive au point de vue des projets et des ressources.

- Les risques liés aux hypothèses énoncées ci-dessus n’ont pas été entièrement documentés dans le registre des risques.

- Si les hypothèses ne sont pas validées et documentées de façon stricte, y compris le repérage et le suivi des risques potentiels liés à ces hypothèses et les mesures d’atténuation liées à ces risques, cela pourrait entraîner d’autres problèmes au niveau du projet.

Recommandation 7

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait s’assurer que les activités de gestion des risques englobent tous les risques et tous les problèmes et que des plans d’atténuation appropriés soient préparés à leur égard.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Les risques et les mesures d’atténuation souhaitées sont l’un des objectifs principaux de l’ITSC, en plus des rapports mensuels qui doivent être soumis au Conseil du Trésor. Les responsables de l’ITSC croient que l’identification appropriée des risques et les mesures d’atténuation permettent de respecter les échéanciers du projet, car les solutions sont identifiées et mises en place rapidement.

Relations de SPC avec le fournisseur

- Nous nous attendions à ce que les relations avec le fournisseur pour une transaction externe aussi importante prennent la forme d’un partenariat, avec le partage des avantages et des risques que cela comporte, et à ce qu’un plan de gestion des fournisseurs soit élaboré afin d’assurer la gestion efficace du fournisseur après le déploiement.

- Le contrat entre SPC et le fournisseur était complexe. Il soulignait les responsabilités du fournisseur quant à l’élaboration et au déploiement de la solution de l’ITSC. Compte tenu de sa complexité, l’équipe de projet a souligné qu’il existait un écart entre les attentes du fournisseur et celles de SPC concernant les exigences de sécurité et les plans de déploiement, et SPC et le fournisseur ont continué de collaborer pour trouver une solution au problème lié à l’acceptation des livrables. Cet écart au niveau des attentes a entraîné des retards dans l’exécution du projet, en ce qui a trait à l’échéancier et à la qualité des livrables du fournisseur.

- L’équipe de projet a souligné que les modalités du contrat peuvent avoir causé certains des problèmes mentionnés ci-dessus. Selon les modalités du contrat, le fournisseur ne devait pas être payé tant qu’il n’avait pas complété la Phase 1 de l’état de préparation, puis de nouveau lorsque la Phase 2 de l’état de préparation était complétée. Des pénalités ont été imposées au fournisseur pour ne pas avoir respecté les échéanciers; cependant, celles-ci étaient modestes par rapport à la valeur globale du contrat et comparativement aux pénalités prévues dans les contrats liés à des projets concurrentiels réussis dont la complexité était semblable.

- SPC n’avait pas encore établi qui serait responsable de la gestion centrale de la relation SPC-fournisseur au sein du Ministère. Plusieurs éléments de la fonction de gestion du fournisseur ont été élaborés, mais aucun groupe central n’était responsable de la supervision générale des divers aspects de la relation, qui était gérée par divers secteurs de l’organisation. L’équipe de projet s’efforçait d’établir la façon dont le programme de gestion du fournisseur serait exécuté aussi bien durant la transition qu’après celle-ci, du projet à la phase du programme. Sans cette structure, on courait le risque que les relations avec le fournisseur ne soient pas gérées efficacement. Cette question était importante non seulement pour l’ITSC, mais aussi pour l’ensemble du Ministère, compte tenu des nombreux autres projets de transformation prévus qui exigeront la gestion de fournisseurs externes.

Recommandation 8

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait veiller à ce que les ententes futures avec les fournisseurs externes soient plus axées sur le partenariat, notamment en ce qui a trait au partage des avantages et des risques, surtout en ce qui concerne les projets de transformation complexes et de grande envergure.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Celle-ci sera prise en considération pour les futures initiatives de transformation complexes. La stratégie d’approvisionnement est élaborée avant la demande de propositions et est conforme aux lignes directrices du gouvernement du Canada. Par exemple, le processus de demande de renseignements rassemble des intervenants du secteur de l’industrie pour établir des partenariats avec le gouvernement du Canada et partager les avantages et les risques. À l’aide des renseignements recueillis à ce stade, SPC établit sa stratégie d’approvisionnement privilégiée pour un projet précis au moyen d’une demande de propositions subséquente.

Recommandation 9

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait élaborer l’ensemble du programme de gestion des fournisseurs à long terme pour l’Initiative de transformation des services de courriel, notamment en ce qui a trait à la désignation de l’unité responsable de la coordination du programme et des relations avec le fournisseur.

Réponse de la direction :

La direction de SPC est d’accord avec cette recommandation. Une unité de gestion des fournisseurs a été créée au sein de SPC pour mettre en œuvre un programme de gestion des fournisseurs pour Votre service de courriel. Une unité responsable de la coordination du programme et des relations avec le fournisseur a été créée. La gestion du contrat du fournisseur des services a été transférée au DG, responsable horizontal du Centre de données, en janvier 2015.

Conclusion

- De façon générale, l’audit a révélé que les pratiques de contrôle liées aux phases de lancement et de planification du projet ont été mises en œuvre et fonctionnent comme prévu et que les sept premiers mois de la phase d’exécution de l’ITSC se sont bien déroulés. On a relevé des possibilités d’amélioration de la gouvernance du projet, de la gestion des ressources, de la gestion des risques, de l’état de préparation des organisations partenaires et de la gestion du fournisseur pour renforcer la gestion du projet et les contrôles du processus opérationnel.

- L’identification de ces possibilités d’amélioration fournit des leçons valables pour de futures initiatives de transformation. Cependant, si l’on ne prend pas les mesures nécessaires, cela pourrait causer des retards supplémentaires dans les dates de déploiement, provoquer des lacunes en ce qui a trait à la transformation des services de courriel ou aux contrôles connexes qui devront être effectués après le déploiement. Cela pourrait nuire à la réputation de SPC en tant que fournisseur de services d’infrastructure de la TI auprès du gouvernement fédéral, et empêcher la réalisation des avantages découlant du déploiement de l’ITSC, y compris les économies de coûts déjà comptabilisées.

Recommandation 1

Le sous-ministre adjoint (SMA), Réseaux et utilisateurs finaux et utilisateurs finaux doit s’assurer que le Comité du sous-ministre adjoint principal sur l’Initiative de transformation des services de courriel (SMAP sur l’ITSC) se réunisse au moins une fois par mois durant la phase cruciale du projet avant le déploiement de la solution, afin de discuter des décisions clés liées à l’ampleur, aux coûts ou aux risques. Un comité de directeurs généraux (DG) devrait analyser et éventuellement approuver certaines des décisions relatives au projet.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Le Comité du SMAP sur l’ITSC s’est réuni au moins une fois par mois durant la phase cruciale du projet avant le déploiement de la solution afin de discuter des décisions clés liées à l’ampleur, aux coûts et aux risques. | SMA, Réseaux et utilisateurs finaux | Terminé en février 2014 |

| Le Comité directeur des DG sur l’ITSC a été mis en place en février 2014. Le Comité s’est réuni toutes les deux semaines pour examiner et régler les questions liées à l’ITSC qui risquaient d’avoir une incidence sur l’échéancier, sur les coûts ou sur les risques associés au projet de l’ITSC; il a fourni une orientation et pris des décisions relativement à ces questions. | DG ITSC | Terminé en février 2014 |

Recommandation 2

Le sous-ministre adjoint (SMA), Réseaux et utilisateurs finaux finaux devrait réexaminer les hypothèses utilisées pour le calcul des coûts de base et s’assurer qu’une piste d’audit officielle est retenue.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Un exercice de révision de l’ensemble des programmes de transformation, y compris le programme de transformation des services de courriel, a été mené à l’automne 2014. Une revalidation des coûts de transformation des programmes sera entreprise de façon régulière. | SMA, Réseaux et utilisateurs finaux | Terminé en septembre 2014 |

Recommandation 3

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait veiller à ce que des critères consolidés soient élaborés en ce qui a trait à la décision d’aller de l’avant ou non avec l’autorisation et le déploiement.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| L’autorisation du service pour la version 1.0 a été approuvée en fonction des critères consolidés susmentionnés (les cinq optiques d’analyse). Le processus d’autorisation du service comprend des mesures visant à assurer l’examen de ces critères par le Sous-comité d’examen des services (SCES). En fonction des résultats de cet examen du SCES, une décision d’aller de l’avant ou non sera recommandée au chef de l'exploitation pour ce qui est de l’autorisation et du déploiement de la version appropriée. | Directeur général, Initiative de transformation des services de courriel | Version 1.0 mise en œuvre en février 2015 |

Recommandation 4

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait élaborer une approche plus systématique en ce qui a trait à l’état de préparation des organisations partenaires, qui devrait concorder avec le calendrier de migration, de même qu’un processus d’acheminement au palier hiérarchique supérieur lorsque les organisations partenaires n’atteignent pas le niveau de préparation souhaité.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| L’élément clé d’une approche plus systématique en ce qui a trait à l’état de préparation des partenaires a été la capacité de SPC à mieux cerner les risques et les faiblesses de la planification des partenaires en matière de préparation. Des mesures ont été mises en place pour une approche plus systématique, notamment la mise en œuvre d’un tableau de bord mensuel sur l’état de préparation des partenaires, qui est fourni depuis janvier 2014 pour le projet. En fonction de ce tableau de bord, un processus d’acheminement au palier hiérarchique supérieur est suivi afin de remédier aux problèmes liés à l’état de préparation de la mise en œuvre des partenaires. | Directeur général, Initiative de transformation des services de courriel | Terminé en janvier 2014 |

Recommandation 5

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait s’assurer que les leçons apprises par SPC par l’intermédiaire du déploiement de la vague 0, notamment en ce qui a trait à l’intégration des applications et aux ressources nécessaires pour le déploiement, sont rapidement transmises aux partenaires de la vague 1. Cette démarche doit être appuyée par des documents sur la gestion du changement et des documents de communication.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Les leçons apprises par SPC durant la vague 0 de la migration commencent à être transmises aux partenaires de la vague 1 et aux autres organisations partenaires. Par exemple, un compte rendu détaillé de l’expérience de migration de SPC a été transmis au Comité consultatif sur la gestion de la fonction publique le 27 mars 2015, de même qu’aux autres organisations non partenaires le 7 avril 2015 (chefs du Comité de la technologie de l'information). Les leçons apprises qui sont compilées comprennent également l’intégration des applications (et la disponibilité de l’environnement d’essai de contrôle servant à mettre les applications à l’essai), de même que les exigences en matière de ressources humaines et de ressources du bureau de service pour la préparation à la migration. Chacun de ces éléments sera intégré aux documents sur la gestion du changement et aux documents de communication, lesquels seront ensuite publiés sur le site de l’Initiative de transformation des services de courriel (ITSC) dans GCpédia et communiqués aux gestionnaires de projets des partenaires. Les leçons apprises seront regroupées par vagues (vagues 1, 2 et 3) et seront partagées avec les partenaires lors de leur préparation à la migration. | Directeur général, ITSC | Terminé en avril 2015 |

Recommandation 6

Le sous-ministre adjoint (SMA), Réseaux et utilisateurs finaux finaux devrait définir l’usage du modèle de matrice pour les projets de transformation comme l’Initiative de transformation des services de courriel (ITSC), notamment en mettant en place des processus plus officiels afin d’assurer l’intégration et la transparence du projet à l’échelle de l’organisation, et de prévoir un plan de gestion des ressources tout au long du cycle de vie de ce projet.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| La restructuration de SPC par secteurs d’activité contribuera à la mise en œuvre du modèle de matrice pour la majorité des projets grâce à l’harmonisation des ressources de l’équipe sous la même direction générale. L’un des éléments clés de la mise en œuvre du modèle de matrice est la définition claire des modèles de présentation de rapports directs et indirects. Toutes les équipes participant à un projet relèveront indirectement du chargé de projet et les objectifs et produits livrables du projet seront clairement établis. Dans le cadre de la gestion du modèle de matrice, les objectifs de rendement des employés et des équipes seront établis en consolidant les objectifs par l’intermédiaire des responsabilités directes et indirectes en matière d’établissement de rapports. | SMA, Réseaux et utilisateurs finaux et Directeur général, ITSC | Juin 2015 |

Recommandation 7

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait s’assurer que les activités de gestion des risques englobent tous les risques et tous les problèmes et que des plans d’atténuation appropriés soient préparés à leur égard.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Les risques sont gérés selon le processus de gestion des risques de l’Initiative de transformation des services de courriel (ITSC). Les risques sont examinés de façon régulière et des mesures d’atténuation sont établies, font l’objet d’un suivi et sont communiquées. L’équipe du projet se réunit toutes les deux semaines afin d’examiner les risques associés au projet et d’en informer le palier hiérarchique approprié, et afin d’établir des mesures d’atténuation, d’en effectuer le suivi et de communiquer les mesures proposées à l’équipe de direction. Au besoin, certains risques plus complexes sont présentés successivement au Comité directeur des directeurs généraux (DG) de l’ITSC, au Comité du sous-ministre adjoint principal sur l’ITSC et au Comité consultatif de projet spécial sur l’ITSC. | DG ITSC | Juin 2015 |

Recommandation 8

Le sous-ministre adjoint (SMA), Réseaux et utilisateurs finaux finaux devrait veiller à ce que les ententes futures avec les fournisseurs externes soient plus axées sur le partenariat, notamment en ce qui a trait au partage des avantages et des risques, surtout en ce qui concerne les projets de transformation complexes et de grande envergure.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Lorsque cela s’avère approprié et en fonction des initiatives futures prévues, SPC s’assurera que les ententes avec les fournisseurs externes sont davantage axées sur le partenariat, notamment en ce qui a trait au partage des avantages et des risques. Cette mesure peut être évaluée durant les étapes liées à la demande de renseignements menant à une éventuelle demande de propositions. | SMA, Réseaux et utilisateurs finaux | En cours |

| SPC a créé un nouveau point de contrôle de la haute direction pour les principales activités d’approvisionnement, ce qui ajoutera une étape de validation au processus et permettra à la haute direction d’évaluer les risques et d’assumer les risques résiduels liés à une activité d’approvisionnement particulière. Cette démarche permettra la mise en place d’un cycle d’apprentissage continu. | Le sous-ministre adjoint, Réseaux et utilisateurs finaux | En cours |

Recommandation 9

Le sous-ministre adjoint, Réseaux et utilisateurs finaux devrait élaborer l’ensemble du programme de gestion des fournisseurs à long terme pour l’Initiative de transformation des services de courriel, notamment en ce qui a trait à la désignation de l’unité responsable de la coordination du programme et des relations avec le fournisseur.

| PLAN D’ACTION DE LA DIRECTION | POSTE RESPONSABLE |

DATE D’ACHÈVEMENT |

|---|---|---|

| Une unité de gestion des fournisseurs a été élaborée au sein de SPC pour mettre en œuvre un programme de gestion des fournisseurs et une unité responsable de la coordination du programme et les relations avec les fournisseurs ont été identifiées. | Directeur général responsable horizontal du Centre de données | Terminé en janvier 2015 |

Annexe A – Critères d’audit

Les normes de gestion de projet de base (Guide PMBOK, PRINCE2 et guide PO10 de COBIT 4.1) et les pratiques exemplaires associées à plus de 2 000 facteurs de gestion de projet individuels, qui ont été classées par critère d’audit (ci-dessous), ont servi de critères et de sous-critères pour mener cet audit. Ces critères et ces sous-critères ont été approuvés par la direction de SPC au début des travaux d’audit.

Critère 1 – Gouvernance

Nous nous attendions à ce que la structure de gouvernance du projet de l’ITSC permette d’assurer une prise de décision éclairée, dans des délais convenables de la part des personnes ou groupes appropriés, afin de favoriser la réussite du projet lors des phases de lancement et de planification.

- 1.1 Approche en matière de gouvernance – Des approches appropriées sont utilisées pour assurer la gouvernance du projet, ce qui comprend notamment une gouvernance efficace continue et la participation du comité directeur.

- 1.2 Modèle de responsabilité administrative – Des approches efficaces sont en place pour répartir et gérer la responsabilité administrative pour ce projet, notamment en ce qui a trait à la responsabilité administrative du gestionnaire de projet.

- 1.3 Gestion des problèmes – La gestion des problèmes, notamment en ce qui a trait au suivi et à la résolution, est contrôlée de manière efficace.

- 1.4 Gestion des rôles – Des rôles clairs sont établis pour le projet et sont efficaces par rapport à la nature du projet.

- 1.5 Gestion des avantages – Les avantages du projet sont clairement documentés et une approche efficace est en place pour effectuer un suivi de ces avantages.

- 1.6 Budgets – Le budget du projet est établi, géré et contrôlé correctement.

Critère 2 – Propriété

Nous nous attendions à ce que la direction assure un niveau approprié de propriété organisationnelle et qu’elle fournisse une orientation pour le projet, notamment en ce qui a trait à la clarté des objectifs et à l’harmonisation du projet avec la stratégie organisationnelle.

- 2.1 Soutien de la part de la haute direction – La gestion garantit une surveillance suffisante, est mobilisée d’une façon appropriée et concorde avec la réalisation de projet.

- 2.2 Orientation – Des mécanismes efficaces sont en place en vue d’établir et de maintenir une orientation pour le projet, notamment en ce qui a trait à la clarté des objectifs et à l’harmonisation avec la stratégie organisationnelle.

Critère 3 – Gestion de la réalisation

Nous nous attendions à ce que des contrôles appropriés soient mis en place afin de veiller à ce que le projet puisse être réalisé dans le respect des objectifs, des délais et des budgets grâce à l’élaboration de plans de projet et à l’établissement de calendriers durant les phases de lancement et de planification du projet. Il fallait notamment s’assurer de la mise en place de mécanismes appropriés afin qu’une diligence raisonnable soit exercée avant le déploiement de la nouvelle solution de courriel au sein des organisations partenaires.

- 3.1. Réalisation – Des mécanismes efficaces sont en place afin d’assurer la réalisation du projet et l’obtention de résultats appropriés.

- 3.2. Modèle d’acceptation – Une approche efficace est en place en vue d’obtenir l’approbation des principaux intervenants.

- 3.3. Conception – Des exigences sont établies et gérées de manière efficace afin d’appuyer la conception en bonne et due forme de la solution finale.

- 3.4. Planification – Le projet est planifié correctement à un niveau stratégique afin que la progression générale puisse être suivie adéquatement et que la trajectoire puisse être corrigée au besoin.

- 3.5. Établissement d’un calendrier – Le calendrier est géré de manière efficace; les tâches requises pour atteindre les objectifs du projet sont clairement établies, de même que la séquence dans laquelle elles doivent être accomplies et avec quelles ressources.

- 3.6. Gestion de l’incertitude – Une approche efficace est en place pour gérer l’incertitude et l’ambiguïté.

- 3.7. Gestion des intervenants – Les intervenants sont gérés de manière efficace, y compris les intervenants ayant une incidence sur les activités du projet tout en étant touchés par ces activités.

Critère 4 – Unité opérationnelle

Dans ce contexte, le terme « unité opérationnelle » signifie les secteurs opérationnels de SPC qui contribuent au projet. Nous nous attendions à ce qu’un cadre soit en place pour faire en sorte que les unités opérationnelles appropriées fournissent un soutien adéquat au projet en vue de contribuer à l’efficacité de sa réalisation.

- 4.1. Soutien des unités opérationnelles – Les unités opérationnelles appropriées fournissent un soutien adéquat en vue de contribuer à la réussite du projet.

Critère 5 – Gestion des ressources

Nous nous attendions à ce que les rôles et les responsabilités pour le projet de l’ITSC soient clairement établis au sein de SPC et qu’ils soient appuyés par un modèle d’affectation des ressources défini, comportant un plan intégré de mobilisation et d’utilisation des ressources dans l’ensemble de l’entreprise.

- 5.1. Sélection des ressources – Les ressources du projet sont planifiées et sélectionnées de manière appropriée.

- 5.2. Affectation des ressources – Les ressources du projet sont affectées au projet de façon appropriée, particulièrement celles qui proviennent des unités opérationnelles.

Critère 6 – Gestion des risques

Nous nous attendions à ce qu’un cadre soit en place en vue d’assurer l’identification, la documentation et le signalement appropriés des risques associés au projet et que des plans d’atténuation aient été élaborés. Il fallait notamment effectuer une validation robuste des hypothèses liées au projet et, le cas échéant, documenter ces hypothèses en tant que risques associés au projet et y attribuer les mesures d’atténuation appropriées.

- 6.1. Approche en matière de gestion des risques – L’approche adoptée pour gérer les risques est appropriée compte tenu de la nature du projet.

- 6.2. Gestion des risques – Les risques, notamment les risques politiques, les risques pour les intervenants et les risques pour la réputation, sont cernés et gérés de manière efficace.

Critère 7 – Approche en matière de passation de marchés

Nous nous attendions à ce que les relations avec le fournisseur pour une transaction externe aussi importante prennent la forme d’un partenariat, avec le partage des avantages et des risques que cela comporte, et à ce qu’un plan de gestion des fournisseurs soit élaboré afin d’assurer la gestion efficace du fournisseur après le déploiement.

- 7.1. Approche en matière de passation de marchés – Les approches adoptées pour la sélection des fournisseurs externes et la passation de marchés avec les fournisseurs sélectionnés sont appropriées et contribuent à réduire les risques et à assurer une harmonisation avec les priorités de SPC.

- 7.2. Gestion des fournisseurs – La relation avec le fournisseur est gérée de manière appropriée en vue d’appuyer la réalisation efficace du projet.

Annexe B – Sommaire des résultats de l’outil d’analyse prévisionnelle de projet

L’analyse prévisionnelle de projet (APP) est une méthode de gestion des risques basée sur un moteur d’analyse quantitative. La base de données de l’analyse prévisionnelle contient des renseignements détaillés sur plus de 2 000 projets réussis. Ces projets sont classés par industrie, par type et par taille et ont chacun une complexité et des facteurs de réussite qui leur sont propres. En évaluant les renseignements détaillés sélectionnés sur un projet donné, celui-ci pourra faire l’objet d’une analyse comparative avec les projets réussis contenus dans la base de données de l’APP ayant des caractéristiques de complexité similaires. Cette analyse indique ensuite les secteurs particuliers sur lesquels il faut travailler en vue d’augmenter le plus efficacement les chances de réussite du projet.

La complexité d’un projet est déterminée en décrivant le projet en fonction d’un ensemble prédéfini de 29 facteurs de complexité liés à l’un des cinq secteurs suivants :

- Contexte;

- Facteurs techniques;

- Facteurs sociaux;

- Ambiguïté;

- Gestion de projet.

L’analyse prévisionnelle de projet évalue la complexité du projet en fonction d’une échelle de dix points (l’échelle « Helmsman »), comme il est démontré dans le tableau ci-dessous. L’échelle de complexité est de type logarithmique plutôt que de type linéaire, ainsi la différence de complexité entre un projet coté 9 et un projet coté 8 est beaucoup plus importante que celle entre un projet coté 6 et un projet coté 5.

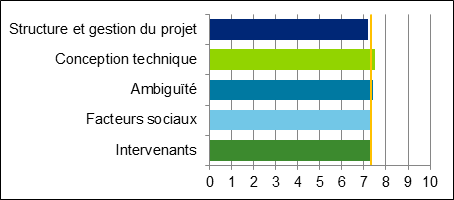

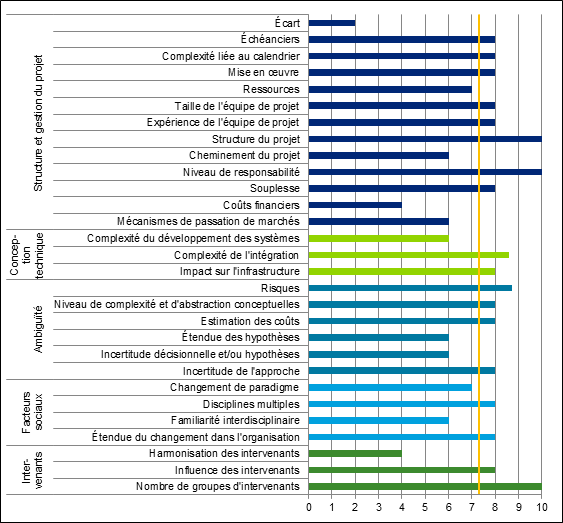

Le projet de l’ITSC a reçu une cote de complexité « élevée » de 7,3 sur l’échelle de 10 points.

| Échelle de complexité Helmsman | Degré de difficulté | Caractéristiques du projet |

|---|---|---|

| < 4 | Très faible | Projets courants, généralement non officialisés par la plupart des organisations. |

| 4 ou 5 | Faible | Normalement des projets bien définis entrepris au sein d’une unité opérationnelle. |

| 5 ou 6 | Modéré | Normalement des projets opérationnels essentiels qui peuvent être entrepris dans plusieurs fonctions opérationnelles et qui sont souvent portés à l’attention de la haute direction. |

| 6 ou 7 | Plutôt élevé | Normalement des projets d’envergure généralement entrepris dans l’ensemble de l’organisation. Ces projets sont normalement portés à l’attention du conseil d’administration. |

| 7 ou 8 | Élevé | Normalement des projets d’envergure généralement entrepris dans l’ensemble de l’organisation et ayant une incidence notable sur l’organisation. Ces projets sont normalement portés à l’attention du conseil d’administration. |

| 8 ou 9 | Très élevé | Projets de grande envergure et de nature ambiguë qui sont rarement entrepris dans l’ensemble de l’organisation et qui ont une incidence considérable au sein de l’industrie. Ces projets sont portés à l’attention du conseil d’administration. |

| 9 ou 10 | Exceptionnel | Projets de très grande envergure qui sont rarement entrepris par les organisations et qui peuvent demander la participation de plusieurs organisations et avoir une incidence sur elles. |

Un sommaire des degrés de complexité dans l’ensemble des cinq secteurs est présenté à la Figure 1.

La Figure 2 indique que les facteurs principaux influant sur la complexité de l’ITSC comprennent :

- Structure et gestion du projet

- Structure du projet – la gestion de la structure du projet est complexe, puisque le projet comporte de nombreux niveaux de gouvernance et intervenants.

- Niveau de responsabilité – le niveau de responsabilité est élevé, puisque la responsabilité du projet est associée à un résultat.

- Conception technique

- Complexité de l’intégration – de nombreux systèmes de courriel (63 en tout) doivent être intégrés au sein de 43 organisations partenaires.

- Ambiguïté

- Risque – le niveau de risque est élevé puisque l’échec du projet pourrait limiter les possibilités stratégiques clés pour SPC.

- Intervenants

- Nombre de groupes d’intervenants – de nombreux groupes d’intervenants participent au projet de l’ITSC.

En fonction de l’évaluation de la complexité du projet décrite ci-dessus, le moteur d’analyse quantitative de l’outil d’APP a déterminé les niveaux de contrôle et de rendement nécessaires pour assurer la réussite du projet dans l’ensemble des facteurs de gestion de projet individuels. Le moteur d’analyse quantitative de l’outil d’APP comporte 172 différents facteurs de gestion de projet au total, lesquels ont été désignés comme essentiels à la réussite d’un projet. Ces facteurs de gestion de projet ont été regroupés selon sept critères différents :

- Gouvernance;

- Propriété;

- Gestion de la réalisation;

- Unité opérationnelle;

- Gestion des ressources;

- Gestion des risques;

- Passation de marchés.

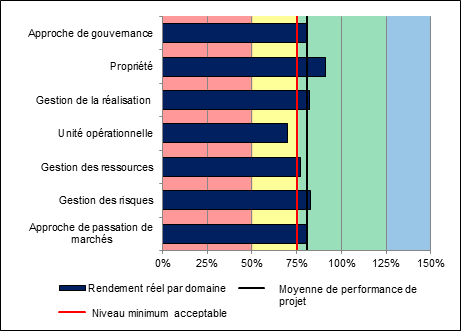

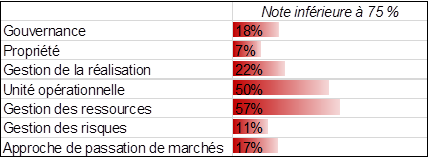

Les résultats globaux de l’APP permettent d’évaluer le niveau de contrôle réel par rapport au niveau de contrôle attendu (en fonction de la complexité du projet) pour chacun des critères, comme il est indiqué à la Figure 3.

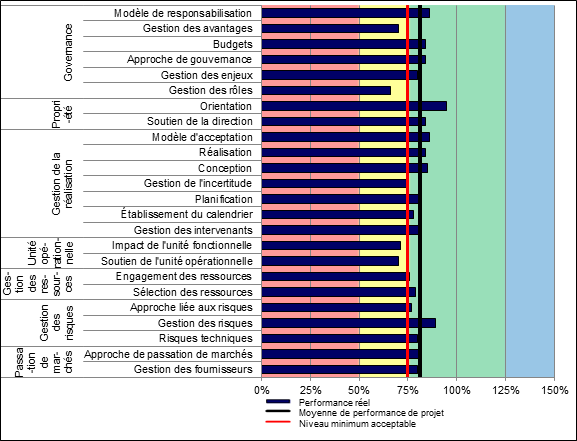

La Figure 4 fournit des résultats plus précis au niveau de sous-critère d’audit, pour ce qui est des 22 sous-critères d’audit regroupés sous les 7 critères susmentionnés.

Les éléments suivants doivent être pris en compte dans l’interprétation de la Figure 3 :

- La barre bleue représente le niveau de contrôle réel, exprimé en pourcentage (quartile) par rapport aux projets réussis figurant dans la base de données.

- Un résultat inférieur à 50 % (2 quartiles inférieurs) indique un risque d’échec accru en comparaison aux projets réussis.

- Les projets inférieurs au 3e quartile (75 %) sont considérés comme étant insuffisamment performants et occasionneront vraisemblablement des problèmes qui nuiront à leur succès.

- La ligne rouge indique qu’un résultat inférieur à 75 % par rapport aux projets réussis constitue le point d’entrée minimal au secteur « préoccupant ».

- La ligne noire représente le niveau de contrôle réel moyen par rapport au niveau de contrôle attendu; elle est différente d’un programme ou d’un projet à un autre.

Il est à noter que parmi les sept critères de l’APP, à l’exception du critère relatif à l’unité opérationnelle, chacun est appliqué à un niveau global qui se situe dans les limites du niveau de contrôle acceptable; toutefois, une évaluation a permis de déterminer que plusieurs facteurs de contrôle pour chaque critère se situaient en deçà du niveau de contrôle acceptable. La Figure 5 fournit un aperçu du pourcentage des facteurs de contrôle qui se situent en deçà des résultats attendus pour chaque critère.

Les résultats plus précis des problèmes potentiels associés aux facteurs de contrôle pour les sept critères peuvent également être déterminés grâce à une analyse plus poussée du graphique plus détaillé par sous-critères d’audit qui constituent le côté gauche de la Figure 3. En fonction des résultats obtenus grâce aux calculs du moteur d’analyse quantitative de l’outil d’APP et présentés à la Figure 3, les sous-critères d’audit suivants (facteurs de contrôle des secteurs du projet) sont actuellement moins performants relativement au niveau de contrôle attendu pour le projet :

- Gestion des rôles – Dans le contexte du projet de l’ITSC, ces facteurs de contrôle sont moins performants en raison du litige lié au modèle d’affectation des ressources pour le projet. En effet, il y a divergence entre le modèle traditionnel de l’équipe de projet et le modèle de matrice que l’on souhaite utiliser à SPC. Parmi les facteurs de contrôle affichant de faibles résultats pour le projet pour ce critère d’audit, mentionnons notamment la façon dont les rôles de l’équipe technique du projet et de l’unité opérationnelle sont définis et différenciés.

- Soutien de l’unité opérationnelle – Dans le contexte du projet de l’ITSC, ces facteurs de contrôle sont moins performants étant donné que la définition officielle des facteurs et des rôles et des responsabilités de l’équipe de projet et de l’unité opérationnelle pour le projet était en voie de développement. Par exemple, le plan de travail intégré du projet incluant l’unité opérationnelle n’a été finalisé que le 31 janvier 2014. Parmi les facteurs de contrôle affichant de faibles résultats pour le projet pour ce critère d’audit, mentionnons notamment le soutien tactique que fournit l’unité opérationnelle pour le projet.

Ces deux secteurs de contrôle sont liés aux observations découlant de la constatation de l’auditeur pour ce qui est du modèle d’affectation des ressources.

Les autres sous-critères d’audit (secteurs des contrôles du projet) qui sont actuellement presque en deçà du niveau de contrôle attendu pour le projet sont les suivants :