Histoire de Fatima

Fatima travaille tout en recevant le Supplément de revenu garanti (SRG).

Pleins feux sur

Si vous avez besoin d’aide ou de quelqu’un à qui parler, consultez notre page de soutien en santé mentale.

Avertissement

Cette histoire fictive s’inspire d’expériences courantes pour illustrer les principaux éléments à prendre en compte au moment de planifier sa retraite. Le but de l’histoire n’est pas de fournir des conseils financiers. Nous vous recommandons fortement de faire appel à un conseiller financier si vous avez besoin d’aide.

Aperçu

Fatima a immigré au Canada il y a 15 ans. Cette mère monoparentale a travaillé à temps partiel pour subvenir aux besoins de sa famille. À 65 ans, elle a pris sa retraite et a commencé à recevoir sa pension de retraite du Régime de pensions du Canada (RPC).

Elle apprend qu’elle est admissible à la pension de la Sécurité de la vieillesse (SV) puisqu’elle vit au Canada depuis plus de 10 ans. Comme son revenu est faible, elle est également admissible au Supplément de revenu garanti (SRG).

Même avec ses prestations du RPC, de la SV et du SRG, Fatima peine à couvrir ses dépenses mensuelles.

Elle songe à retourner travailler à temps partiel. Elle craint toutefois que ce revenu supplémentaire nuise à son admissibilité au SRG et réduise ses paiements.

Conseil judicieux : Le SRG est un paiement mensuel non imposable offert aux prestataires de la SV ayant un faible revenu. Il dépend de votre revenu. Dans la plupart des cas, nous vous enverrons une lettre un mois avant votre 64e anniversaire pour vous aviser du moment où vous pourriez commencer à recevoir le premier paiement. Dans d’autres cas, vous pourriez devoir présenter une demande. Apprenez-en davantage sur le Supplément de revenu garanti (SRG).

Fatima se renseigne sur ses options de travail tout en recevant le SRG

Elle se rend à son bureau de Service Canada local et apprend qu’elle peut gagner un certain montant tout en continuant de recevoir le SRG. C’est ce qu’on appelle l’exemption des gains du SRG.

Elle peut gagner jusqu’à 5 000 $ par année sans réduire le montant de ses prestations. Pour les gains compris entre 5 000 $ et 15 000 $, seuls 50 % du revenu gagné réduiront le montant de sa prestation de SRG.

Fatima peut maintenant bonifier son revenu de retraite en travaillant à temps partiel et en conservant une plus grande partie de son SRG.

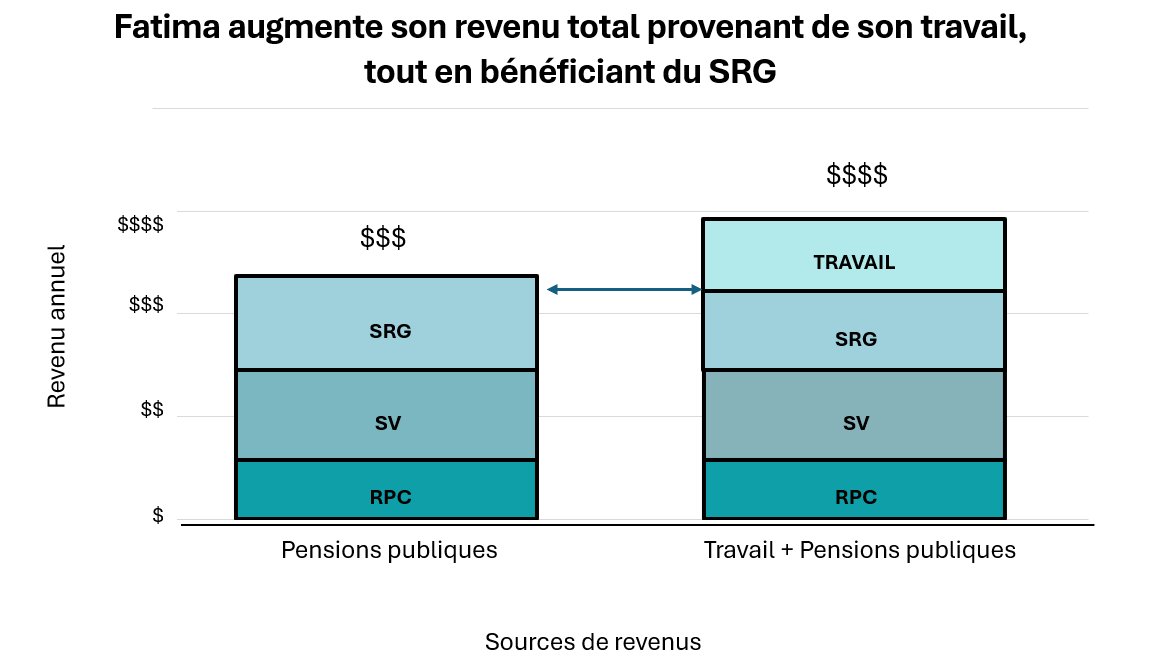

Texte de remplacement pour Fatima augmente son revenu total provenant de son travail, tout en bénéficiant du SRG

Le graphique présente deux barres empilées comparant les sources de revenus annuels. La barre de gauche indique les prestations de RPC, de la SV et SRG (pensions du gouvernement). La barre de droite ajoute les revenus de TRAVAIL en plus des prestations du RPC, de la SV et du SRG, ce qui indique un revenu total plus élevé.

Fatima prend sa décision

Fatima décide de retourner travailler à temps partiel. Le fait de travailler quelques heures par semaine lui permet de gagner l’argent supplémentaire dont elle a besoin pour couvrir ses dépenses mensuelles. Elle profite de sa retraite avec davantage d’assurance, en prenant le temps de rester active et de s’investir dans sa collectivité.

Dans le cadre de la décision de Fatima, son revenu provient maintenant des sources suivantes :

- Travail à temps partiel

- Pension de retraite du Régime de pensions du Canada (RPC)

- Pension de la Sécurité de la vieillesse (SV)

- Supplément de revenu garanti (SRG), en fonction de ses revenus après application de l’exemption des gains du SRG.

Conseil judicieux : Si vous êtes employé ou travailleur autonome et que vous recevez le SRG, apprenez-en davantage sur l’exemption des gains et sur la façon de déterminer votre revenu à partir de la page de demande du SRG.