Rapport financier trimestriel de l’Agence d’évaluation d’impact du Canada pour le trimestre se terminant le 31 décembre 2024

Présentation

Le troisième rapport financier trimestriel de l’Agence d’évaluation d’impact du Canada (l’AEIC) pour la période se terminant le 31 décembre 2024 a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor dans la Directive sur les normes comptables. Le document devrait être lu conjointement avec le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l’exercice en cours.

Le présent rapport n’a pas fait l’objet d’une vérification externe ni d’un examen.

L’administration centrale de l’AEIC, dirigée par un président relevant directement du ministre de l’Environnement et du Changement climatique, se trouve à Ottawa et ses bureaux régionaux, à St. John’s, Halifax, Québec, Toronto, Edmonton et Vancouver. L’AEIC mène ses activités conformément à deux responsabilités de base : 1) évaluations d’impact et 2) services internes.

1 .Évaluation d’impact

L’AEIC fournit des évaluations d’impact de qualité qui contribuent à la prise de décisions éclairées relativement aux grands projets, à l’appui du développement durable. Grâce à la prestation de ses évaluations d’impact, l’AEIC sert les Canadiens en examinant les effets positifs et négatifs des projets proposés sur l’environnement, l’économie, la société et la santé. L’AEIC :

- Dirige et gère le processus d’évaluation d’impact pour tous les grands projets désignés par le gouvernement fédéral;

- Dirige les séances de mobilisation de la Couronne et représente un point de contact unique pour la consultation et la mobilisation des peuples autochtones durant les évaluations d’impact des projets désignés;

- Travaille de pair avec ses homologues des provinces afin de coordonner les évaluations qui sont assujetties aux exigences fédérales et provinciales dans le but de réaliser l’objectif "un projet, une évaluation"

- Fournit des possibilités et une aide financière pour appuyer la participation du public aux évaluations d’impact;

- Veille à ce que les mesures d’atténuation soient appliquées et fonctionnent de la manière prévue;

- Fait valoir la conformité et la coordination des pratiques d’évaluation d’impact partout au Canada par l’entremise de la recherche, de l’orientation et de la discussion continue avec les intervenants et les partenaires;

- Collabore avec un éventail de pays et d’organisations internationales pour mettre en commun les meilleures pratiques en matière d’évaluation d’impact.

Dans l’exercice de ses responsabilités de base pour les projets désignés, l’AEIC collabore avec les ministères et organismes fédéraux ayant une expertise particulière, afin de fournir des renseignements et des conseils soutenant la conduite d’évaluations d’impact. Lorsque les projets sont liés à des organismes de réglementation du cycle de vie, comme la Régie de l’énergie du Canada, la Commission canadienne de sûreté nucléaire et les offices des hydrocarbures extracôtiers, l’AEIC travaille en collaboration avec ces partenaires pour s’appuyer sur leurs connaissances d’expert et veiller à ce que la sûreté, les exigences d’obtention de permis, les obligations internationales et d’autres éléments clés de la réglementation soient pris en compte dans le cadre d’une seule évaluation intégrée. Conformément aux dispositions transitoires de la Loi sur l’évaluation d’impact, l’AEIC est également responsable de poursuivre la gestion de l’évaluation environnementale de la plupart des projets exigés en vertu de la Loi canadienne sur l’évaluation environnementale (2012) (LCEE 2012).

De plus, l’AEIC fournit des conseils et de l’aide au ministre de l’Environnement et du Changement climatique pour la mise sur pied des commissions d’examen et fournit un appui à ces dernières dans le cadre de leurs travaux. Elle aide en outre le ministre à s’acquitter de ses responsabilités aux termes de la Loi sur l’évaluation d’impact, y compris l’élaboration et la publication des déclarations de décision relative à l’évaluation d’impact ayant force exécutoire.

2. Services internes

Les services internes sont des ressources nécessaires pour permettre la prestation des programmes et sont des activités fournies en vue de répondre aux obligations intégrées de l’AEIC. Les services internes comprennent les suivants :

- Services de gestion et de surveillance

- Services des communications

- Services juridiques

- Services de gestion des ressources humaines

- Services de gestion financière

- Services de gestion de l’information et de technologies de l’information

- Services de gestion des locaux

- Services de gestion du matériel

- Services de gestion de l’approvisionnement

L’AEIC a le mandat d’administrer quatre programmes d’aide financière de subventions et de contributions (Programmes d’aide financière) :

- Programme d’aide financière aux participants – pour promouvoir la participation du public et des peuples autochtones, en préparation à l’évaluation d’impact d’éventuels projets désignés et à l’évaluation d’impact de projets réalisée par l’AEIC ou une commission d’examen ainsi qu’à la conception et à la mise en œuvre de programmes de suivi pour les projets et aux évaluations régionales et stratégiques.

- Programme de dialogue sur les politiques – pour favoriser l’uniformité et l’harmonisation en ce qui a trait à l’évaluation des effets dans l’ensemble du Canada et à tous les paliers de gouvernement, promouvoir et surveiller la qualité des évaluations d’impacts menées en vertu de la Loi, élaborer des politiques liées à la Loi et mobiliser les peuples autochtones en ce qui concerne les enjeux stratégiques liés à la Loi.

- Programme de recherche – pour promouvoir ou mener des recherches sur des questions liées aux évaluations d’impact se concentrant sur des recherches relatives aux politiques sur l’évaluation d’impact, et permettant des occasions de partenariats en recherche.

- Programme de soutien des capacités autochtones – pour favoriser la communication et la collaboration avec les peuples autochtones tout en veillant au respect des droits des peuples autochtones et à la prise en compte des connaissances autochtones.

L’AEIC est également chargée d’examiner les projets de nature fédérale en vertu des régimes de protection environnementale et sociale énoncés dans les chapitres 22 et 23 de la Convention de la Baie-James et du Nord québécois de 1975. Le président de l’AEIC est désigné par décret administrateur fédéral de ces régimes.

Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser de l’AEIC accordées par le Parlement et celles utilisées par l’AEIC, en conformité avec le Budget principal des dépenses et le Budget supplémentaire des dépenses (le cas échéant) pour l’exercice 2024-2025. Ce rapport financier trimestriel a été préparé en utilisant un cadre de présentation de rapports financiers à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser de fonds sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, à certaines conditions, à lancer un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un transfert de crédits pour l’exercice au cours duquel il a été émis.

L’AEIC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapports sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

Faits saillants des résultats financiers trimestriels et cumulatifs

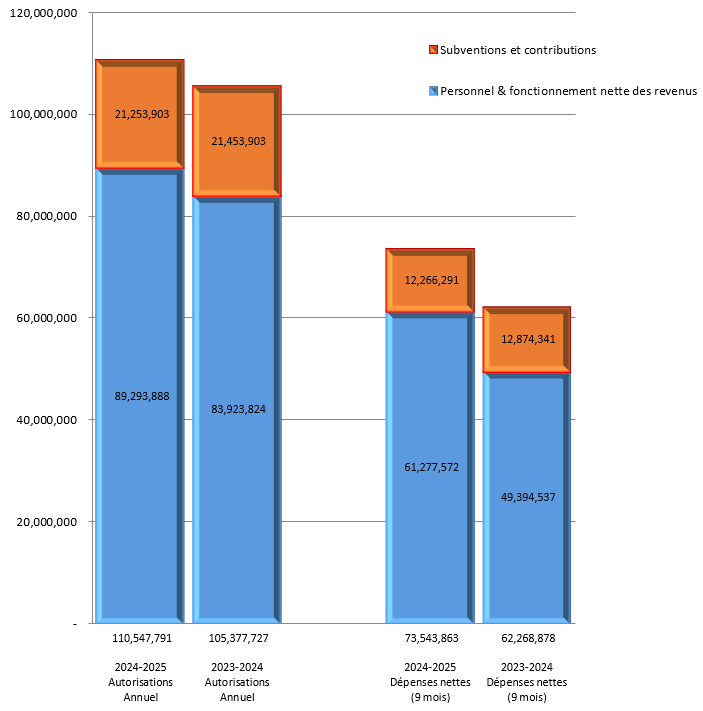

La figure 1 indique les autorisations budgétaires nettes (110,55 millions de dollars en 2024-2025 par rapport à 105.38 millions de dollars en 2023-2024), qui représentent les ressources disponibles pour l’exercice en date du 31 décembre 2024, déduction faite des recettes prévues pour l’exercice. Les autorisations disponibles de l’AEIC, déduction faite des recettes, présentent une augmentation de 5,17 millions de dollars (4,91 %) par rapport à l’exercice précédent. Cet écart est dû au nouveau financement annoncé dans le cadre de l’Énoncé économique de l’automne de 2022 (EEA 2022) pour permettre à l’AEIC de mettre en œuvre la Loi sur l’évaluation d’impact (LEI) et d’achever les évaluations entamées dans le cadre de la Loi canadienne sur l’évaluation environnementale (2012) (LCEE 2012).

La figure 1 présente également les dépenses budgétaires nettes de l’AEIC pour le troisième trimestre, lesquelles ont augmenté de 11,27 millions de dollars (18,11 %) par rapport à l’exercice précédent (73.54 millions de dollars en 2024-2025 par rapport à 62,27 millions de dollars en 2023-2024). Cette augmentation s’explique comme suit :

- Les dépenses liées au personnel affichent une augmentation de 7,75 millions de dollars (50,63 millions de dollars en 2024-2025 par rapport à 42,88 millions de dollars en 2023-2024). Ce changement découle de l’importance accrue accordée à la dotation à la suite de l’augmentation du financement annoncé dans le cadre de l’EEA 2022 pour permettre à l’AEIC d’exécuter son mandat en cours.

- Les Services professionnels affichent une augmentation de 3,07 millions de dollars (8,25 millions de dollars en 2024-2025 par rapport à 5,18 millions de dollars en 2023-2024). Ce changement découle principalement d’un accroissement des services juridiques.

- Les dépenses liées aux paiements de transfert (subventions et contributions) ont diminué de 0,60 M$ (12,27 M$ en 2024 2025 par rapport à 12,87 M$ en 2023-2024), ce qui démontre une stabilisation continue et la mise en place du Programme de paiements de transfert, ce qui est cohérent avec les dépenses de l’année précédente.

- Les autres dépenses budgétaires ont augmenté de 0,50 million de dollars (2,39 millions de dollars en 2024-2025 par rapport à 1,89 million de dollars en 2023-2024).

- Les revenus ont diminué de 0,55 million de dollars (nul en 2024-2025 par rapport à 0,55 million de dollars en 2023-2024). Ce changement est le résultat de la suspension de toutes les activités de recouvrement des coûts jusqu’à ce que la LEI soit modifiée pour respecter l’avis de la Cour suprême du Canada rendu le 13 octobre 2023 au sujet de la constitutionnalité de la loi. La LEI modifiée n’est entrée en vigueur que le 20 juin 2024, ce qui a eu un effet sur les recettes du premier trimestre et ainsi les recettes cumulatives depuis le début de l’exercice.

Risques et incertitudes

Les dépenses et les revenus de l’AEIC dépendent du nombre d’évaluations en cours durant un exercice donné et de la conjoncture économique, qui est indépendante de la volonté de l’AEIC. Pour compenser une partie de ses dépenses, l’AEIC dispose d’une autorisation de crédit net, afin de recouvrer certains coûts auprès des promoteurs lors de la réalisation des évaluations par les commissions d’examen. Le moment de la perception des revenus n’est pas déterminé et peut entraîner des résultats financiers imprévisibles.

De plus, la période des demandes de subventions ou de contributions d’aide financière aux participants pour les quatre programmes d’aide financière varie et est imprévisible. Un engagement de contribution d’aide financière aux participants peut être planifié pour une année, mais être réalisé sur plusieurs exercices, selon l’état d’avancement de l’évaluation d’impact. Les engagements de contribution inutilisés sont reportés d’une année à l’autre et honorés par l’AEIC au fur et à mesure de leur matérialisation.

L’AEIC fait également l’objet de litiges dont la portée et les coûts sont difficiles à prévoir. Le cas échéant, ils sont généralement couverts par les transferts de crédits annuels de l’AEIC.

Approbation des hauts fonctionnaires

Approuvé par :

(La version originale a été signée par)

____________________________________

Terence Hubbard

Président

Ottawa, Canada

Date: 25 février 2025

(La version originale a été signée par)

____________________________________

Joelle Raffoul

Président Vice-présidente, Services intégrés et dirigeante principale des finances

Ottawa, Canada

Date: 21 février 2025

État des autorisations (non audité)

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025 | Crédits utilisés pour le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés pour le trimestre terminé le 31 décembre 2024 | |

|---|---|---|---|

VOTE 1 – Dépenses nettes de fonctionnement |

81 262 031 |

19 804 314 |

55 253 679 |

VOTE 5 – Subventions et contributions |

21 253 903 |

6 061 816 |

12 266 291 |

Pouvoirs législatifs de dépenser – Avantages sociaux des employés |

8 031 857 |

2 007 964 |

6 023 893 |

Autorisations totales |

110 547 791 |

27 847 094 |

73 543 863 |

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024 | Crédits utilisés pour le trimestre terminé le 31 décembre 2023 | Cumul des crédits utilisés pour le trimestre terminé le 31 décembre 2023 | |

|---|---|---|---|

VOTE 1 – Dépenses nettes de fonctionnement |

76 351 816 |

17 100 399 |

43 715 531 |

VOTE 5 – Subventions et contributions |

21 453 903 |

4 824 130 |

12 874 341 |

Pouvoirs législatifs de dépenser – Avantages sociaux des employés |

7 572 008 |

1 893 002 |

5 679 006 |

Autorisations totales |

105 377 727 |

23 817 531 |

62 268 878 |

Dépenses budgétaires de l'AEIC par article courant (non audité)

| Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépenses durant le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés pour le trimestre terminé le 31 décembre 2024 | |

|---|---|---|---|

| Dépenses | |||

Personnel |

66 233 721 |

17 671 522 |

50 634 938 |

Transport et télécommunications |

3 052 432 |

487 937 |

1 042 130 |

Information |

1 399 498 |

78 663 |

254 335 |

Services professionnels |

13 976 110 |

3 372 963 |

8 251 617 |

Location |

131 547 |

40 913 |

76 985 |

Services de réparation et d'entretien |

722 289 |

10 957 |

54 511 |

Services publics, fournitures et approvisionnements |

664 572 |

37 300 |

82 050 |

Acquisition de matériel et d'outillage |

3 250 550 |

81 230 |

842 275 |

Paiements de transfert |

21 253 903 |

6 061 816 |

12 266 291 |

Autres dépenses |

17 507 |

32 829 |

41 400 |

| Dépenses budgétaires brutes totales |

110 702 129 |

27 876 130 |

73 546 532 |

| Moins les revenus affectés aux dépenses | |||

Commissions d'examen |

154 338 |

2 036 |

2 669 |

Dépenses budgétaires nettes totales |

110 547 791 |

27 874 094 |

73 543 863 |

Note 1 : L'AEIC peut percevoir des revenus nets en vertu d'un crédit jusqu'à 8 001 000 $.

| Dépenses prévues pour l'exercice se terminant le 31 mars 2024 | Dépenses durant le trimestre terminé le 31 décembre 2023 | Cumul des crédits utilisés pour le trimestre terminé le 31 décembre 2023 | |

|---|---|---|---|

| Dépenses | |||

Personnel |

60 893 906 |

16 577 057 |

42 881 051 |

Transport et télécommunications |

2 282 887 |

321 023 |

711 182 |

Information |

959 954 |

62 520 |

202 739 |

Services professionnels |

7 741 686 |

1 802 404 |

5 183 039 |

Location |

7 647 749 |

27 540 |

61 306 |

Services de réparation et d'entretien |

57 598 |

13 944 |

20 943 |

Services publics, fournitures et approvisionnements |

253 134 |

40 927 |

73 359 |

Acquisition de matériel et d'outillage |

3 284 253 |

207 065 |

816 853 |

Paiements de transfert |

21 453 903 |

4 824 130 |

12 874 341 |

Autres dépenses |

1 466 406 |

866 |

(729) |

| Dépenses budgétaires brutes totales |

106 041 476 |

23 877 475 |

62 824 084 |

| Moins les revenus affectés aux dépenses | |||

Commissions d'examen |

663 749 |

59 944 |

555 206 |

Dépenses budgétaires nettes totales |

105 377 727 |

23 817 531 |

62 268 878 |

Note 1: L'AEIC peut percevoir des revenus nets en vertu d'un crédit jusqu'à 8 001 000 $.