Rapport financier trimestriel pour le trimestre terminé le

30 septembre 2023

Au sujet de cette publication

Auteur de la publication : Développement Économique Canada pour les régions du Québec

Date de publication : 29 novembre 2023

Tables des matières

- Introduction

- Faits saillants des résultats financiers trimestriels et cumulatifs

- Risques et incertitudes

- Changements importants quant au fonctionnement, au personnel et aux programmes

- Approbation des cadres supérieurs

- Annexes

1. Introduction

Ce rapport financier trimestriel a été préparé par Développement économique Canada pour les régions du Québec (DEC) tel qu’exigé par l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor.

Le présent rapport devrait être lu de concert avec le Budget des dépenses 2023-2024 et le Plan ministériel 2023-2024.

Ce document n’a pas fait l’objet d’une vérification externe ou d’un examen.

Pouvoirs, mandat et programmes

Développement économique Canada pour les régions du Québec (DEC) a pour mission de promouvoir le développement économique à long terme des régions du Québec en accordant une attention particulière aux régions à faible croissance économique ou à celles qui n’ont pas suffisamment de possibilités d’emplois productifs.

DEC est l’acteur fédéral clé au Québec pour promouvoir le développement économique des régions et des petites et moyennes entreprises (PME). Afin de réaliser sa responsabilité essentielle, qui consiste à développer l’économie du Québec, DEC favorise le démarrage et la performance des entreprises. Il les aide à devenir plus innovantes, productives et concurrentielles. Il appuie les efforts de mobilisation du milieu au sein des différentes régions du Québec et l’attraction des investissements destinés à accroître la prospérité de l’économie québécoise et canadienne.

DEC contribue au dynamisme économique de l’ensemble des régions du Québec en misant sur leurs avantages compétitifs régionaux. Il appuie la transition et la diversification dans les collectivités qui demeurent dépendantes d’un nombre limité de secteurs ou qui ont subi un choc économique, comme la fermeture des mines de chrysotile.

DEC atteint ses résultats en appuyant les entreprises – principalement des PME – et les organismes à but non lucratif (OBNL) par des investissements stratégiques. C’est par l’intermédiaire de ses 12 bureaux d’affaires répartis dans les régions du Québec et des liens tissés avec les autres acteurs du développement économique que DEC reste à l’affût des besoins des régions et des entreprises et qu’il offre, entre autres, un appui financier pour la réalisation de projets qui soutiennent les entreprises et les collectivités dans leurs démarches de développement.

DEC dispose de trois catégories de programmes pour appuyer sa responsabilité essentielle, soit :

- Innovation régionale

- Vitalité des collectivités

- Soutien ponctuel ou ciblé

Des renseignements supplémentaires sur les pouvoirs, le mandat et les programmes de DEC sont disponibles dans le Budget des dépenses 2023-2024 et le Plan ministériel 2023-2024.

1.2 Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par DEC en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser de DEC accordées par le Parlement et utilisées par DEC, de manière cohérente avec le Budget principal des dépenses pour l’exercice 2023-2024. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

L’autorisation préalable du Parlement est requise avant que le gouvernement puisse dépenser des fonds. Les autorisations disponibles sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

DEC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de préparation du rapport sur les résultats ministériels. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

1.3 Structure financière de Développement économique Canada pour les régions du Québec (DEC)

Deux crédits annuels sont prévus pour la gestion des dépenses de DEC :

- Le crédit 1 – Dépenses nettes de fonctionnement, qui comprend les autorisations de DEC liées aux coûts relatifs au personnel et aux dépenses de fonctionnement et d’entretien.

- Le crédit 5 – Subventions et contributions, qui comprend toutes les autorisations liées aux paiements de transfert.

Les coûts au titre des autorisations législatives, pour des paiements versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi des crédits annuels, comprennent des postes comme la part de l’employeur pour le régime d’avantages sociaux.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section présente différentes informations financières au 30 septembre 2023, telles que les autorisations disponibles pour l’année et les dépenses effectuées durant le deuxième trimestre, tout en établissant des comparaisons avec l’exercice précédent.

L’explication des variations sous-tend que les écarts de moins de 5 % ont une incidence minimale sur l’interprétation des résultats.

Les sections 2.1, 2.2, ainsi que les tableaux présentés en annexe, contiennent les détails de cette information financière.

Analyse des autorisations

Les autorisations totales au 30 septembre 2023 s’élèvent à 486,2 M$, alors qu’elles étaient de 484,7 M$ au 30 juin 2023. L’écart de 1,5 M$ (0,3%) est considéré comme non significatif.

De façon cumulative, on observe une baisse des autorisations annuelles totales de DEC par rapport à l’année précédente. En effet, elles étaient de 562,8 M$ au 30 septembre 2022.

L’écart à la baisse observé de 76,6 M$ (-13,6 %) s’explique par les variations suivantes :

- Crédit 1 – Dépenses nettes de fonctionnement de -0,4 M$;

- Crédit 5 – Subventions et contributions de -76,2 M$;

Note : Dans le rapport, les totaux pourraient ne pas correspondre en raison des arrondissements.

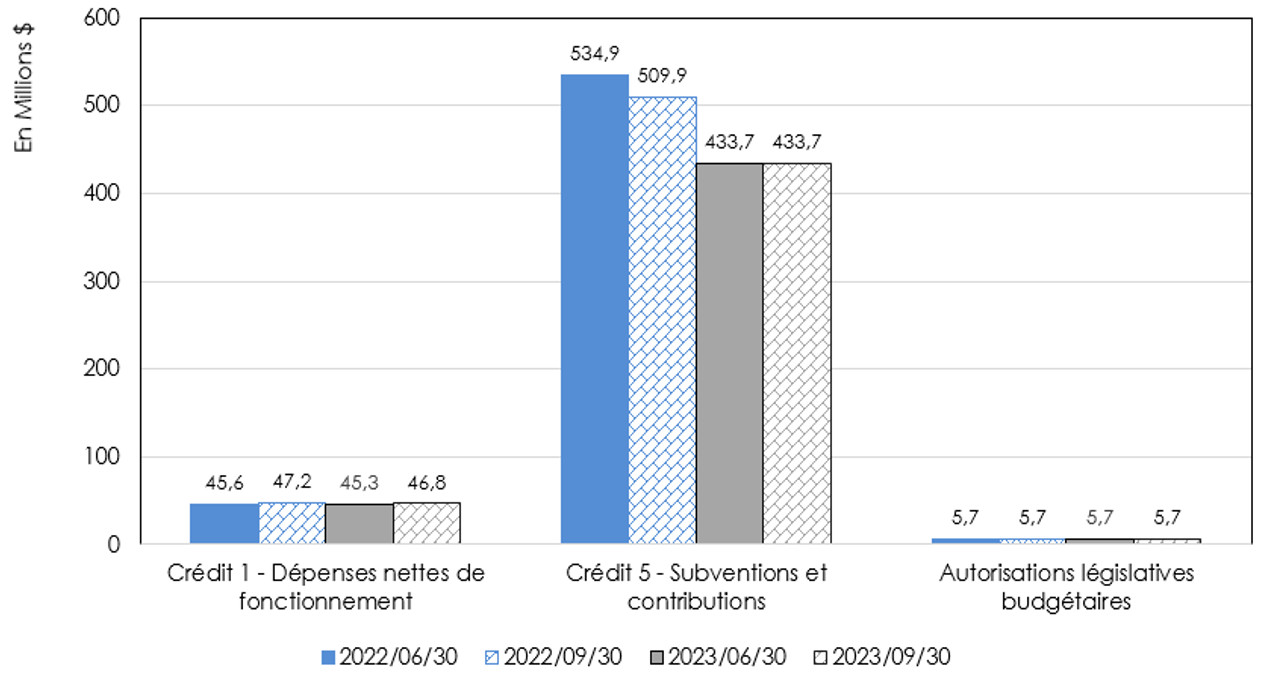

Le graphique qui suit illustre les autorisations budgétaires annuelles par crédit en date du 30 septembre 2023, tout en comparant avec l’exercice précédent.

Figure 1 - Version texte :

Analyse des autorisations annuelles des crédits budgétaires : Subdivisé en trois sections, ce graphique donne un aperçu des autorisations budgétaires nettes disponibles par crédit (Crédit 1 – Fonctionnement, Crédit 5 – Subventions et contributions ainsi que les Autorisations législatives budgétaires) en date du 30 juin et du 30 septembre 2023, incluant un comparatif au 30 juin et au 30 septembre 2022.En date du 30 septembre 2023, les autorisations annuelles liées au Crédit 1 – Dépenses nettes de fonctionnement, au Crédit 5 – Subventions et contributions et les Autorisations législatives budgétaires totalisent respectivement 46,8 M$ (47,2 M$ en 2022-2023), 433,7 M$ (509,9 M$ en 2022-2023) et 5,7 M$ (5,7 M$ en 2022-2023).

En date du 30 juin 2023, les autorisations annuelles liées au Crédit 1 – Dépenses nettes de fonctionnement, au Crédit 5 – Subventions et contributions et les Autorisations législatives budgétaires totalisent respectivement 45,3 M$ (45,6 M$ en 2022-2023), 433,7 M$ (534,9 M$ en 2022-2023) et 5,7 M$ (5,7 M$ en 2022-2023).

Autorisations liées au crédit 1 (Dépenses nettes de fonctionnement)

Au 30 septembre 2023, les autorisations totalisent 46,8 M$, alors qu’elles étaient de 47,2 M$ au 30 septembre 2022. Il s’agit donc d’une baisse non significative de 0,4 M$ (-0,8 %) cette année.

Autorisations liées au crédit 5 (Subventions et contributions)

Au 30 septembre 2023, les autorisations totalisent 433,7 M$ alors qu’elles étaient de 509,9 M$ au 30 septembre 2022. Il s’agit donc d’une baisse de 76,2 M$ (-14,9 %).

Cet écart se compose de plusieurs éléments, certains ayant varié à la hausse et d’autres à la baisse, aboutissant en une baisse nette de 76,2 M$ :

- Augmentation du financement (+53,2 M$)

- Réinvestissement des contributions remboursables * : +42,5 M$;

- Initiative de transport aérien régionale (ITAR) : +8,0 M$;

- Conseil des normes internationales d’information sur la durabilité (CNIID) : +2,7 M$;

- Diminution du financement (-129,4 M$)

- Fonds d’aide au tourisme (FAT) : -46,6 M$;

- Initiative d’aide aux grands festivals et événements (IAGFE) : -23,9 M$;

- Fonds canadien de revitalisation des communautés (FCRC) : -20,3 M$;

- Bonification du programme de Croissance économique régionale par l’innovation (CERI): - 14,6 M$;

- Fonds pour l’emploi et la croissance dans les communautés (FEC) : -10,4 M$;

- Initiative de développement des infrastructures économiques régionales au Québec (IDI) : - 8,2 M$;

- Stratégie pour les femmes en entrepreneuriat (SFE): -3,4 M$;

- Divers éléments : -2,0 M$;

* En 2020-2021, DEC a accordé à ses clients un moratoire sur le remboursement des contributions remboursables d’une durée de 9 mois comme mesure d’atténuation des conséquences de la pandémie de COVID-19. Ces remboursements étant réinvestis dans la programmation régulière deux ans après encaissement, DEC accuse ainsi un manque à gagner en 2022-2023. Ces fonds seront récupérés sur une période plus longue que celle prévue initialement.

Autorisations législatives budgétaires

Au 30 septembre 2023, les autorisations totalisent 5,7 M$, de même qu’elles étaient également de 5,7 M$ au 30 septembre 2022. La situation demeure donc stable.

Analyse des dépenses

Les dépenses totales de DEC enregistrées lors du 2e trimestre 2023-2024 se chiffrent à 78,0 M$, alors qu’elles étaient de 71,4 M$ à la même période l’an passé. Ceci représente une augmentation nette de 6,6 M$ (9,2 %) par rapport à l’exercice précédent.

Cet écart est composé des variations suivantes :

- Crédit 1 – Dépenses nettes de fonctionnement de -2,6M$;

- Crédit 5 – Subventions et contributions de +9,6 M$;

- Autorisations législatives budgétaires de -0,4 M$.

De façon cumulative, les dépenses au 30 septembre 2023 s’élèvent à 117,4 M$, comparativement à 106,5 M$ à la même période l’an passé. Il s’agit d’une augmentation de 10,9 M$ (10,2%) cette année.

Cet écart est composé des variations suivantes :

- Crédit 1 – Dépenses nettes de fonctionnement de -2,7 M$;

- Crédit 5 – Subventions et contributions de +13,6 M$.

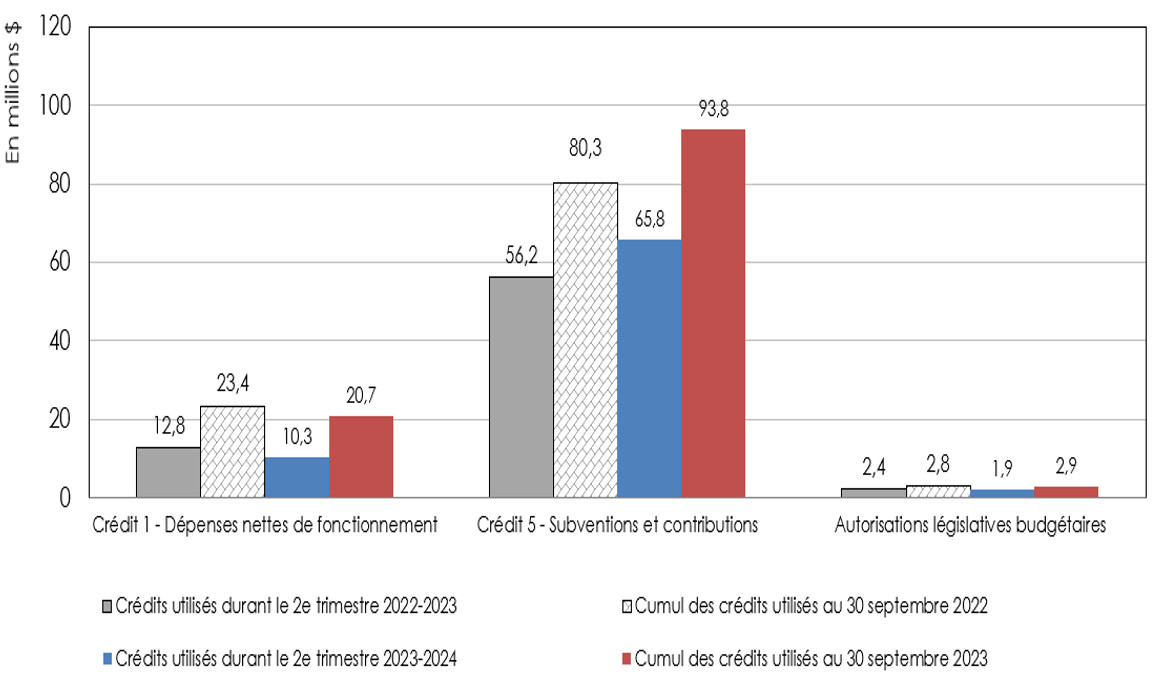

Le graphique qui suit illustre les dépenses effectuées lors du 2e trimestre 2023-2024 par crédit, tout en comparant avec l’exercice précédent.

Figure 2 - Version texte :

Analyse des dépenses du deuxième trimestre et présentation des dépenses cumulatives au 30 septembre par crédit budgétaire, exercice 2023-2024 comparé à 2022-2023 : Subdivisé en trois sections, soit Crédit 1 – Dépenses nettes de fonctionnement, Crédit 5 – Subventions et contributions ainsi que les Autorisations législatives budgétaires utilisées. Ce graphique présente les dépenses effectuées durant le 2e trimestre 2023-2024 ainsi que les dépenses cumulatives au 30 septembre 2023, incluant un comparatif avec l’année 2022-2023.Lors du deuxième trimestre 2023-2024, les dépenses liées au Crédit 1 – Dépenses nettes de fonctionnement, au Crédit 5 – Subventions et contributions et les Autorisations législatives budgétaires totalisent respectivement 10,3 M$ (12,8 M$ en 2022-2023), 65,8 M$ (56,2 M$ en 2022-2023) et 1,9 M$ (2,4 M$ en 2022-2023).

Cumulativement, les dépenses effectuées au 30 septembre 2023 dans le Crédit 1 – Dépenses nettes de fonctionnement, dans le Crédit 5 – Subventions et contributions et dans les Autorisations législatives budgétaires totalisent respectivement 20,7 M$ (23,4 M$ en 2022-2023), 93,8 M$ (80,3 M$ en 2022-2023) et 2,9 M$ (2,8 M$ en 2022-2023).

Dépenses liées au crédit 1 (Dépenses nettes de fonctionnement)

Les dépenses nettes de fonctionnement du 2e trimestre 2023-2024 se chiffrent à 10,3 M$, comparativement à 12,8 M$ en 2022-2023. Il s’agit d’une baisse de 2,5 M$ cette année (-19,5%).

Celle-ci s’explique en grande partie par une diminution des dépenses salariales au courant du deuxième trimestre. La diminution s’explique par le nombre important de postes vacants dans l’organisation. On note également une diminution des dépenses en services professionnels et en licences informatiques, car plusieurs contrats n’ont pas été renouvelés.

De façon cumulative, les dépenses totalisent 20,7 M$ au 30 septembre 2023, comparativement à 23,4 M$ au 30 septembre 2022. Il s’agit d’une diminution de 2,7 M$ (-11,5%) cette année, principalement causée par les dépenses salariales, les services professionnels et les licences tel qu’inscrit précédemment.

(Pour plus de détails sur les dépenses, voir le tableau Dépenses ministérielles budgétaires par article courant présenté en Annexe 6.2.)

Dépenses liées au crédit 5 (Subventions et contributions)

Les dépenses en subventions et contributions pour le 2e trimestre 2023-2024 totalisent 65,8 M$. En 2022-2023, elles étaient de 56,2 M$. Il s’agit d’une augmentation de 9,6 M$ (17,1%) des dépenses cette année.

Cette augmentation s’explique notamment par le lancement tardif de certaines initiatives ainsi que des enjeux dans la chaîne d’approvisionnement en 2022-2023. La pénurie de main-d’œuvre, la rareté des sous-traitants et le manque d’approvisionnement en matériaux ont tous été des facteurs aggravants. En raison de ces obstacles, plusieurs projets ont dû être reportés à 2023-2024, par conséquent repoussant les déboursés. Les initiatives affectées sont les suivantes : l’initiative de relance régionale de l’aérospatiale (IRRA), le fonds canadien de revitalisation des communautés (FCRC), l’initiative d’aide aux grands festivals et événements (IAGFE) ainsi que l’initiative d’innovation régionale quantique.

De façon cumulative, au 30 septembre 2023, les dépenses sont de 93,8 M$. Elles étaient de 80,3 M$ au 30 septembre 2022. On note donc une augmentation des dépenses cette année de 13,5 M$ (16,8%) pour les mêmes raisons indiquées précédemment.

Dépenses liées aux autorisations législatives budgétaires

Les dépenses liées aux autorisations législatives lors du 2e trimestre 2023-2024 s’élèvent à 1,9 M$, comparativement à 2,4 M$ au 30 septembre 2022. Il s’agit d’une diminution de 0,5 M$ par rapport au 2e trimestre 2022-2023. Cet écart s’explique par le retard l’année dernière des versements de la remise des avantages sociaux des employés au Secrétariat du Conseil du Trésor. Ce retard était dû au lancement du nouveau système financier SAP le 1er avril 2022.

De façon cumulative, les dépenses au 30 septembre 2023 s’élèvent à 2,9 M$. Au 30 septembre 2022, les dépenses s’élevaient à 2,8 M$. Ces montants sont uniquement composés de la remise des avantages sociaux des employés au Secrétariat du Conseil du Trésor.

(Pour plus de détails sur les dépenses, voir le tableau Dépenses ministérielles budgétaires par article courant présenté en Annexe 6.2.)

Risques et incertitudes

Le contexte postpandémique marqué par un ralentissement économique anticipé alimente le risque que des entreprises, maintenant davantage endettées et ayant épuisé leurs fonds de prévoyance, annulent ou reportent leurs projets d’investissements visant la modernisation de leurs opérations. Par ailleurs, les entreprises ont dû composer avec des difficultés connexes comme les perturbations des chaînes d’approvisionnement, la hausse des taux d’intérêt et de leurs coûts d’opérations, en plus d’une pénurie de main-d’œuvre. Afin d’aider les entreprises québécoises dans ce nouveau contexte économique en bouleversement, DEC poursuivra la mise en œuvre de certaines des initiatives de relance économique annoncées dans le budget 2021. De plus, afin de faciliter la prestation de services auprès de ses clients, DEC mettra en place un nouveau portail client et reverra son continuum de services.

DEC gère l’affectation des ressources dans un cadre bien défini de responsabilisation, de politiques et de procédures. L’organisation continuera à élaborer des mesures d’atténuation de ses risques financiers en gérant rigoureusement ses processus budgétaires et ses affectations, appuyées par une série de mesures de contrôles financiers, notamment, les mesures de contrôles internes liées à la production des rapports financiers, les contrôles informatiques généraux et les contrôles de processus opérationnels.

De plus, DEC poursuit la stabilisation de la solution SAP et le développement d’outils complémentaires. Notons que l’implantation du nouveau système SAP a eu des impacts importants sur les outils d’intelligence d’affaires nécessaires à la livraison des programmes de S&C. Pour atténuer ce risque, une gouvernance a été mise en place pour assurer une meilleure planification et optimiser les investissements dans le développement des rapports et tableaux de bord de gestion.

Changements importants quant au fonctionnement, au personnel et aux programmes

En 2023-2024, les changements les plus notables pour DEC demeurent reliés à la fin de la poursuite de la mise en œuvre de plusieurs initiatives de relance économique annoncées dans le Budget 2021 – tant la gestion de la fin de ces initiatives que du suivi des nombreuses contributions qui se poursuivent sur plusieurs années :

- Fonds canadien de revitalisation des communautés;

- Initiative de relance régionale de l’aérospatiale;

- Initiative d’aide aux grands festivals et événements;

- Fonds d’aide au tourisme;

- Fonds pour l’emploi et la croissance;

- Programme pour l’entrepreneuriat des communautés noires.

Lors du remaniement ministériel ayant eu lieu le 26 juillet dernier, le premier ministre M. Justin Trudeau a désigné Mme Soraya Martinez Ferrada à titre de ministre du Tourisme et ministre responsable de l’Agence de développement économique du Canada pour les régions du Québec.

Depuis le 11 septembre 2023, M. Sony Perron assume le poste de Président à la suite du départ de Mme Manon Brassard à la Commission de l’immigration et du statut de réfugié.

5. Approbation des cadres supérieurs

Cette section vise à fournir l’approbation des cadres supérieurs, telle que requise par la Politique sur la gestion financière, comme suit :

Approuvé par :

Original signé par

_________________________________

Sony Perron

Sous-ministre / Président

Montréal, Canada

Le 15 novembre 2023

Original signé par

_________________________________

Maxime Garon

Dirigeant principal des finances

Montréal, Canada

Le 15 novembre 2023

6. Annexes

6.1 État des autorisations (non vérifié)

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2024* | Crédits utilisés pour le trimestre terminé le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nettes de fonctionnement | 46 824 | 10 297 | 20 699 |

| Crédit 5 – Subventions et contributions | 433 653 | 65 819 | 93 841 |

| Autorisations législatives budgétaires totales | 5 734 | 1 911 | 2 867 |

| Autorisations totales | 486 211 | 78 027 | 117 407 |

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2023* | Crédits utilisés pour le trimestre terminé le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nettes de fonctionnement | 47 227 | 12 841 | 23 429 |

| Crédit 5 – Subventions et contributions | 509 878 | 56 231 | 80 260 |

| Autorisations législatives budgétaires totales | 5 662 | 2 359 | 2 831 |

| Autorisations totales | 562 767 | 71 431 | 106 520 |

| * N’inclut que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre. | |||

6.2 Dépenses ministérielles budgétaires par article courant (non vérifiées)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2024 | Dépensées durant le trimestre terminé le 30 septembre 2023 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel* | 45 253 | 11 117 | 20 809 |

| Transports et communication | 356 | 259 | 397 |

| Information | 308 | 54 | 92 |

| Services professionnels et spéciaux | 4 615 | 643 | 1 588 |

| Location | 886 | 118 | 575 |

| Services de réparation et d’entretien | 28 | 10 | 32 |

| Services publics, fournitures et approvisionnement | 102 | 16 | 25 |

| Acquisition de terrains, de bâtiments et ouvrages | 0 | 0 | 0 |

| Acquisition de matériel et d’outillage | 1 010 | 52 | 69 |

| Paiements de transfert | 433 653 | 65 819 | 93 841 |

| Autres subventions et paiements | 0 | -61 | -20 |

| Dépenses budgétaires nettes totales | 486 211 | 78 027 | 117 408 |

| * Inclut les régimes d’avantages sociaux des employés (RASE) | |||

| Dépenses prévues pour l’exercice se terminant le 31 mars 2023 | Dépensées durant le trimestre terminé le 30 septembre 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel* | 45 006 | 12 865 | 22 360 |

| Transports et communication | 759 | 116 | 201 |

| Information | 265 | 89 | 106 |

| Services professionnels et spéciaux | 5 011 | 1 265 | 2 344 |

| Location | 717 | 520 | 1 003 |

| Services de réparation et d’entretien | 26 | 8 | 11 |

| Services publics, fournitures et approvisionnement | 180 | -12 | 10 |

| Acquisition de terrains, de bâtiments et ouvrages | 0 | 0 | 0 |

| Acquisition de matériel et d’outillage | 925 | 65 | 93 |

| Paiements de transfert | 509 878 | 56 231 | 80 260 |

| Autres subventions et paiements | 0 | 284 | 132 |

| Dépenses budgétaires nettes totales | 562 767 | 71 431 | 106 520 |

| * Inclut les régimes d’avantages sociaux des employés (RASE) | |||