Évaluation du Programme canadien pour l’épargne-invalidité, 2025

Sur cette page

- Liste des abréviations

- Liste des figures

- Liste des tableaux

- Introduction

- Sommaire

- Réponse et plan d'action de la direction

- Contexte du programme et description

- 1. Information et sensibilisation

- 2. Facteurs venant freiner ou faciliter l'ouverture et la gestion d'un REEI

- 3. Le rôle de la SCEI et du BCEI dans l'incitation à l'épargne

- 4. Impacts initiaux du REEI sur la qualité de vie ou le bien-être

- Conclusion

- Recommandation et observation

- Annexes

Formats substituts

Évaluation du Programme canadien pour l'épargne-invalidité [PDF - 2 849 Ko]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des abréviations

- ACM

- analyse des correspondances multiples

- ARC

- Agence du revenu du Canada

- BCEI

- Bon canadien pour l'épargne-invalidité

- CCPA

- Comité consultatif des personnes handicapées

- CIPH

- crédit d'impôt pour personnes handicapées

- CMRE

- Comité de la mesure du rendement et de l'évaluation

- ECI

- Enquête canadienne sur l'incapacité

- EDSC

- Emploi et Développement social Canada

- FFT1

- Fichier des familles T1

- PAI

- paiement d'aide à l'invalidité

- PCA

- Prêt canadien aux apprentis

- PCEI

- Programme canadien pour l'épargne-invalidité

- PRA

- Prairie Research Associates

- PVI

- paiement viager pour l'invalidité

- REEI

- Régime enregistré d'épargne-invalidité

- REER

- Régime enregistré d'épargne-retraite

- REID

- Régime d'épargne-invalidité déterminé

- SCEI

- Subvention canadienne pour l'épargne-invalidité

- FFT1

- Fichier sur la famille T1

Liste des figures

- Figure 1 : Première fois que la personne a entendu parler du REEI

- Figure 2 : Taux de participation au REEI parmi les personnes de moins de 50 ans admissibles au CIPH, selon le niveau de revenu (en %), de 2010 à 2021

- Figure 3 : Facilité d'établir un REEI pour la première fois

- Figure 4 : Pourcentage de REEI dans lesquels des cotisations privées ont été versées, de 2010 à 2021

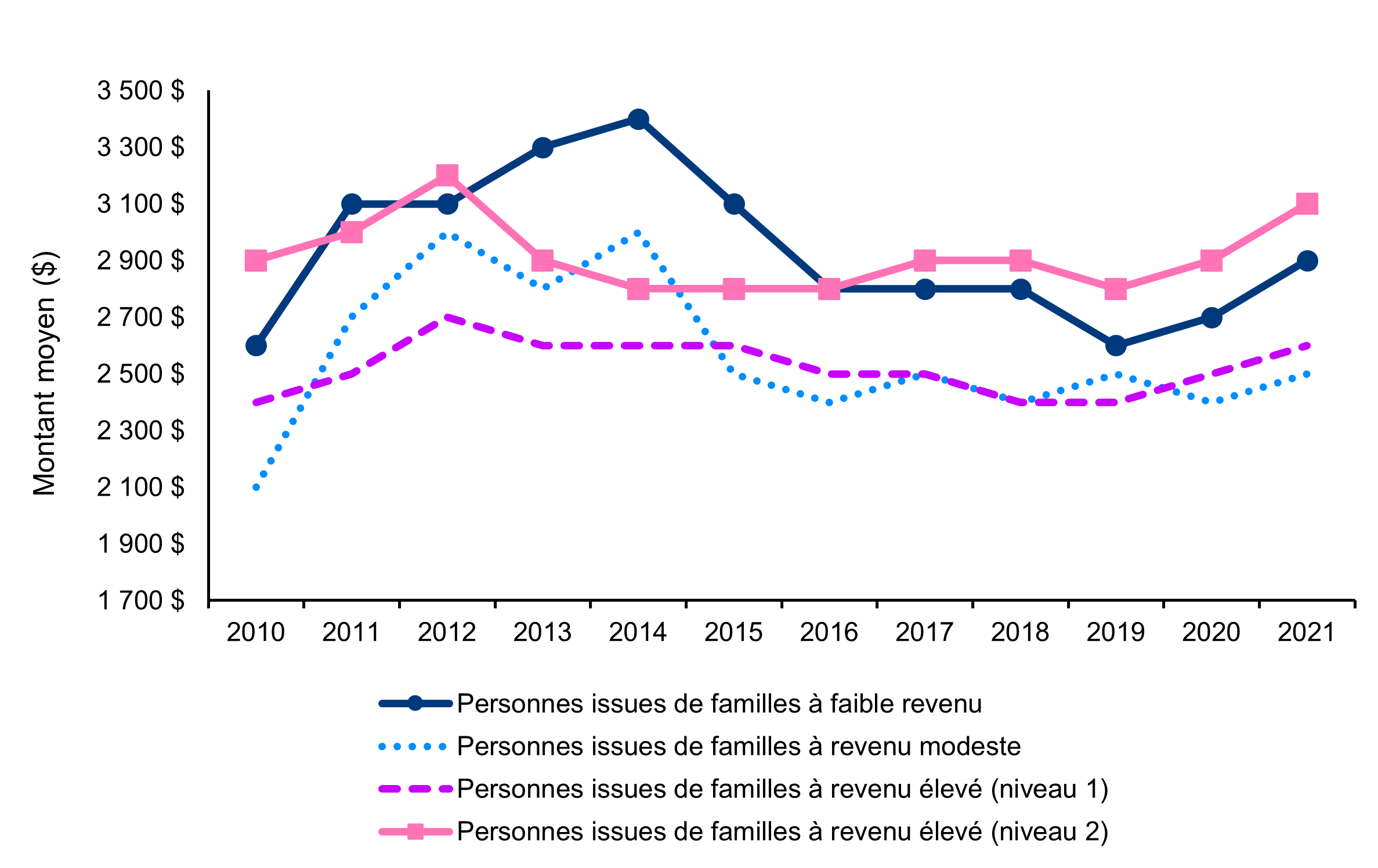

- Figure 5 : Montants moyens des cotisations par niveau de revenu, de 2010 à 2021

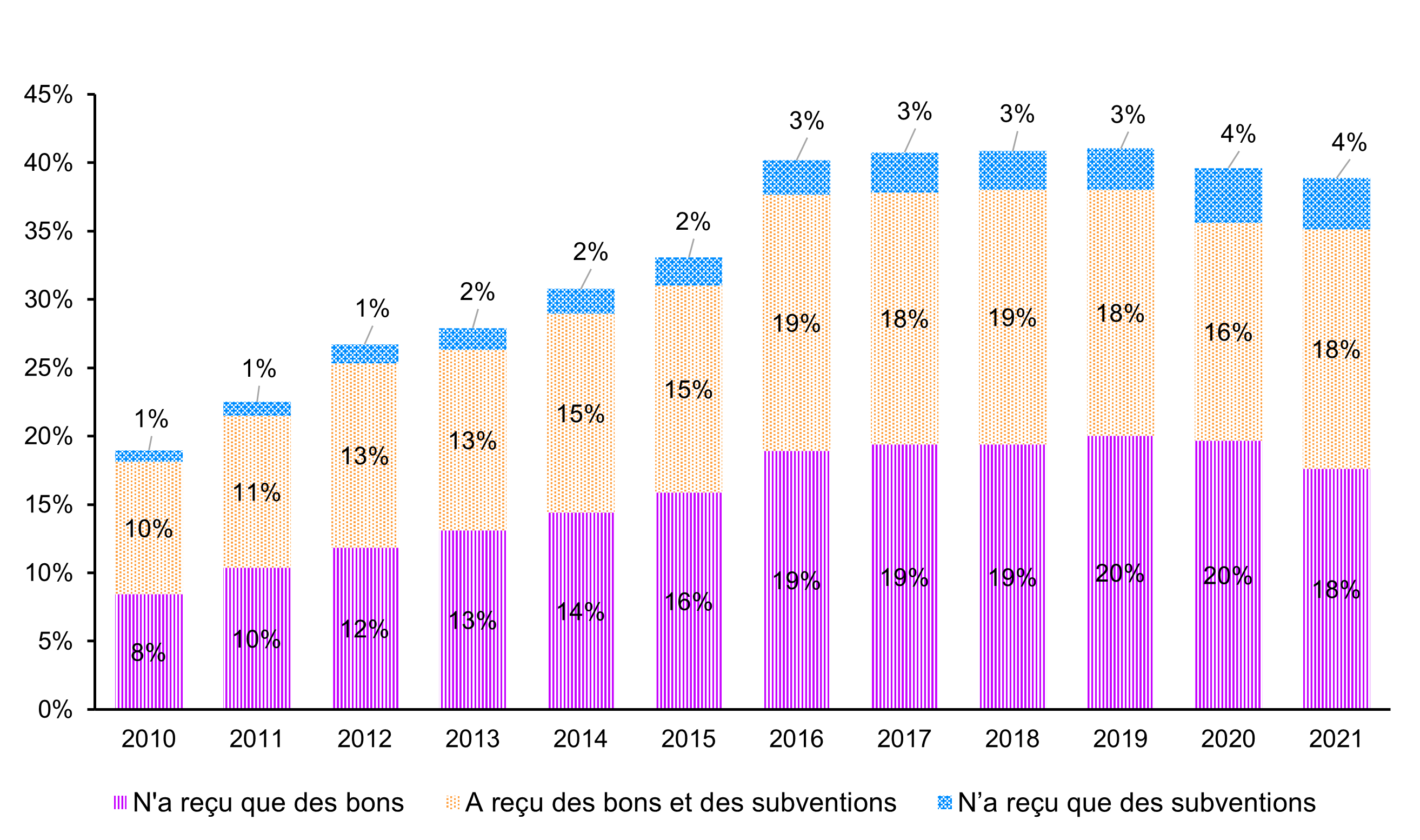

- Figure 6 : Pourcentage de personnes admissibles au CIPH âgées de 0 à 49 ans issues de familles à faible revenu ayant reçu uniquement des bons, uniquement des subventions ou les deux

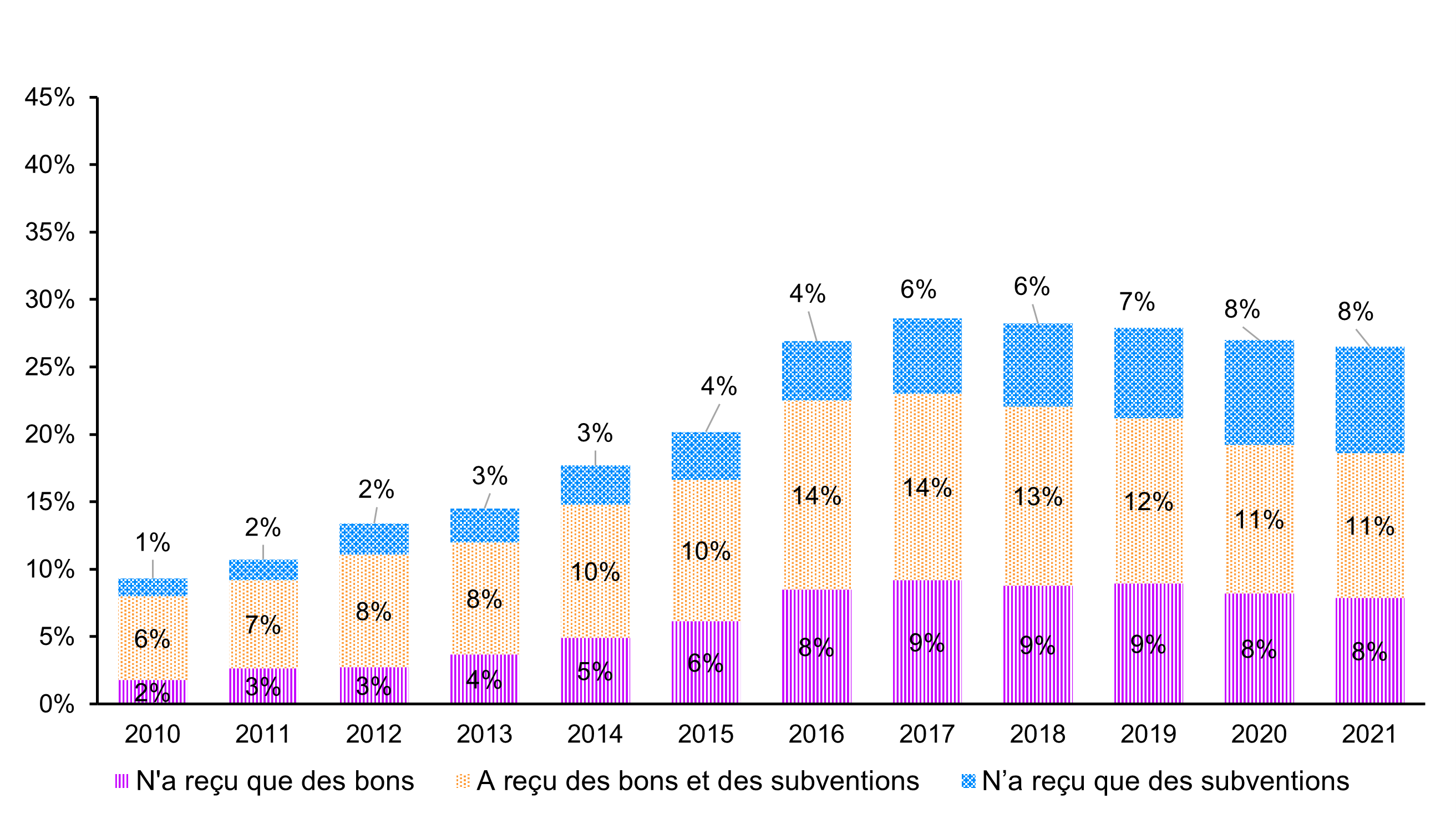

- Figure 7 : Pourcentage de personnes admissibles au CIPH âgées de 0 à 49 ans issues de familles à revenu modeste, qui ont reçu soit des bons, soit des subventions, ou encore les deux, de 2010 à 2021

- Figure 8 : Avantages d'un REEI

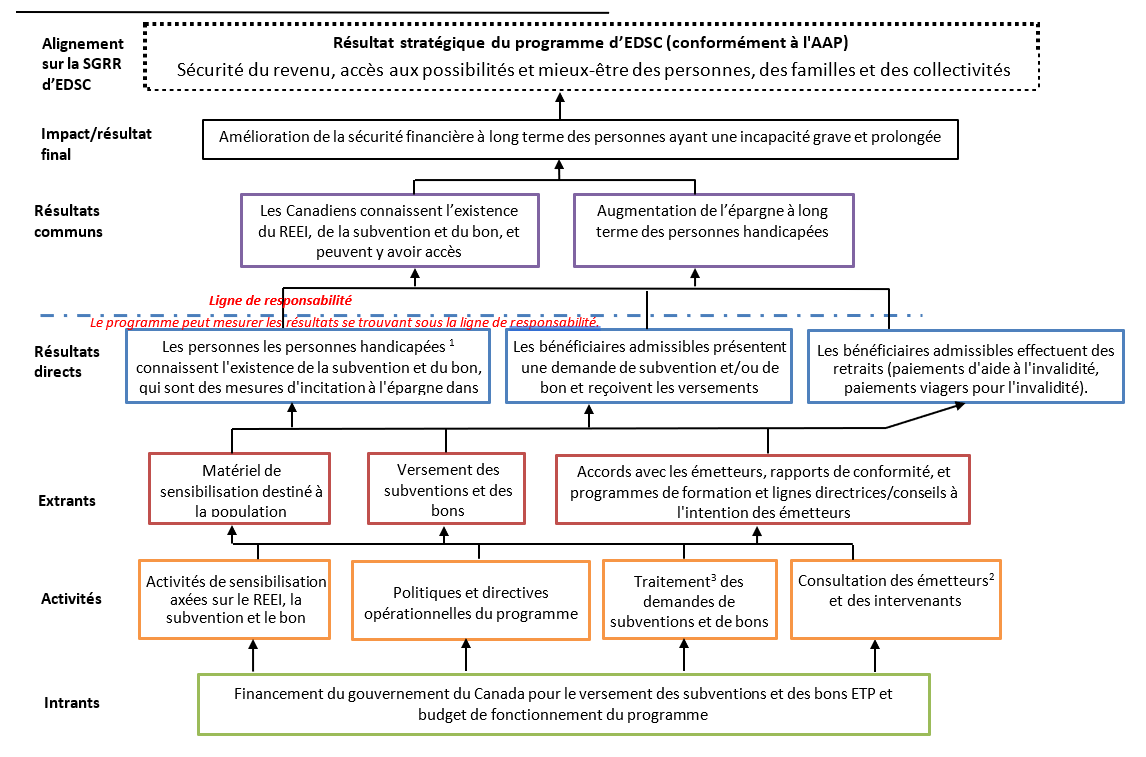

- Figure 9 : Modèle logique du Programme canadien pour l'épargne-invalidité

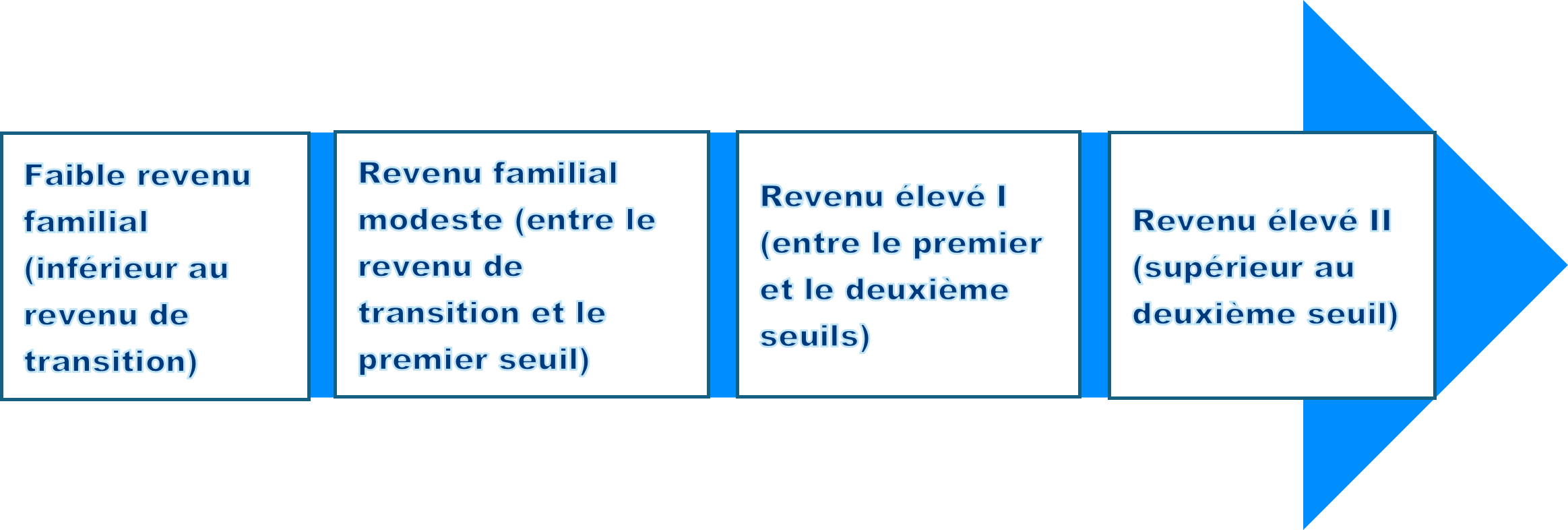

- Figure 10 : Niveaux de revenu familial

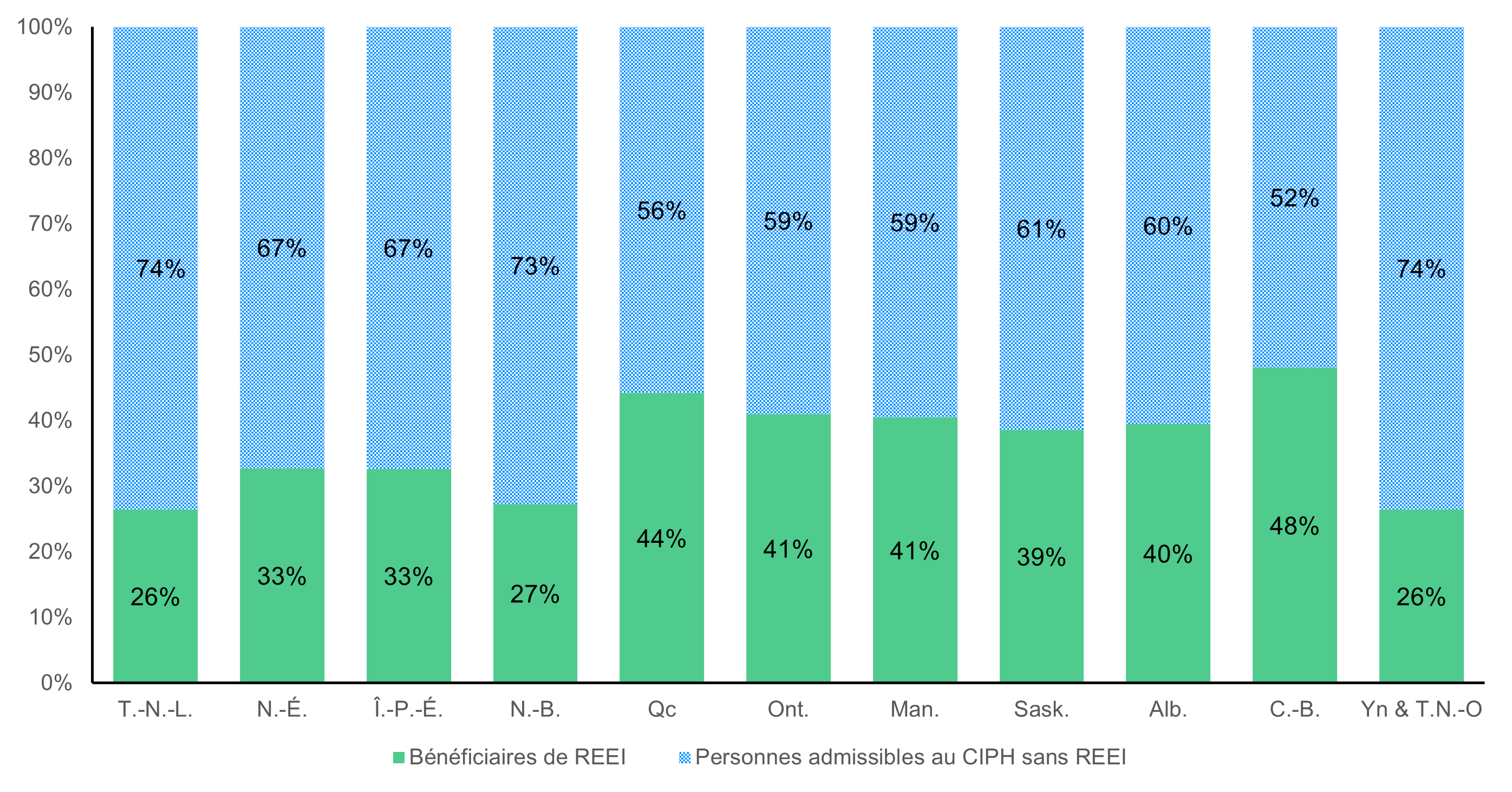

- Figure 11 : Pourcentage de bénéficiaires d'un REEI (taux de participation au REEI) parmi les personnes à revenu faible ou modeste admissibles au CIPH et pourcentage de personnes admissibles au CIPH sans REEI, par province et territoire, 2021

- Figure 12 : Taux de participation au REEI parmi les personnes admissibles au CIPH, selon l'état civil (en %), de 2010 à 2021

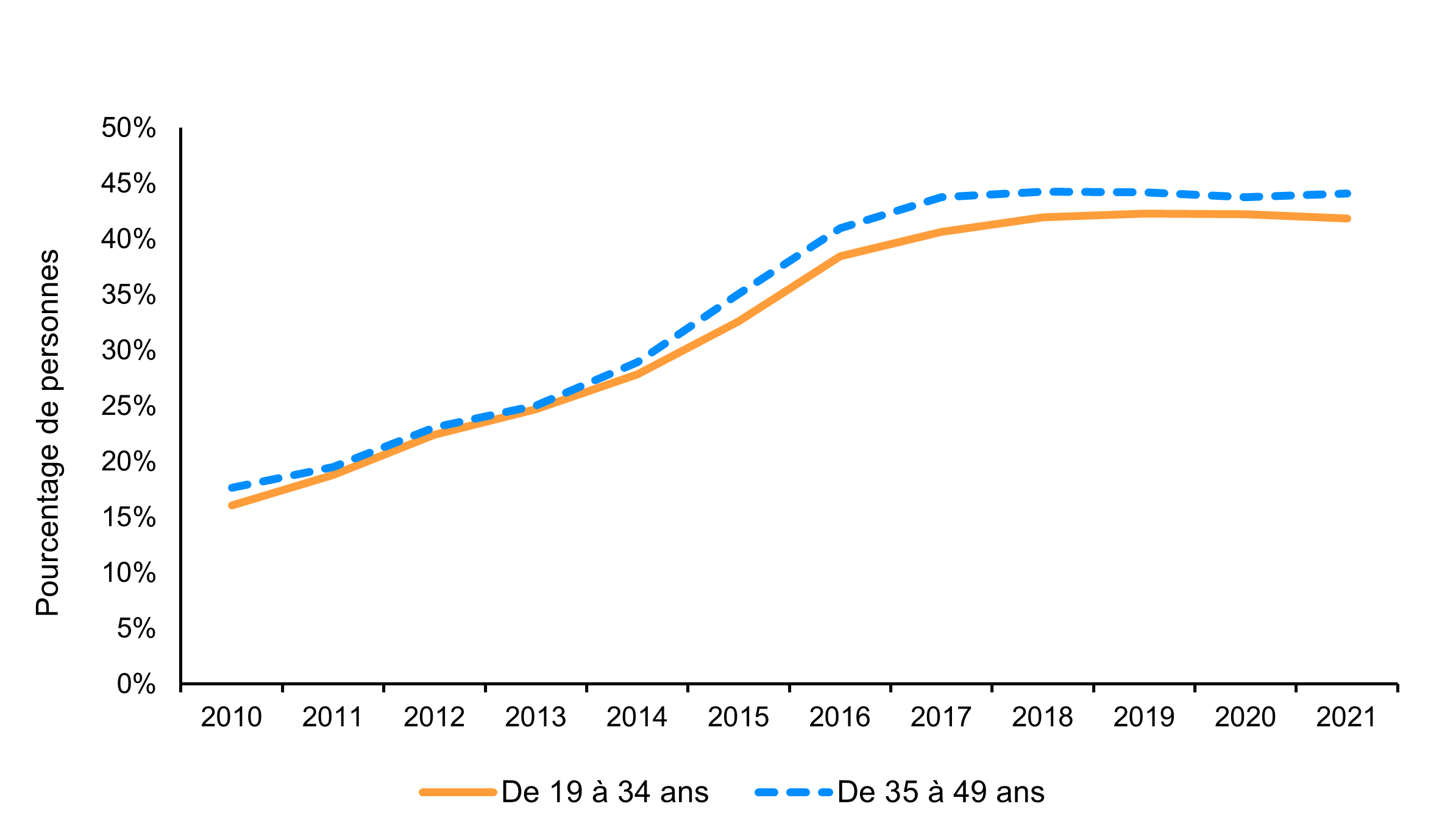

- Figure 13 : Taux de participation au REEI parmi les personnes admissibles au CIPH, selon le groupe d'âge (en %), de 2010 à 2021

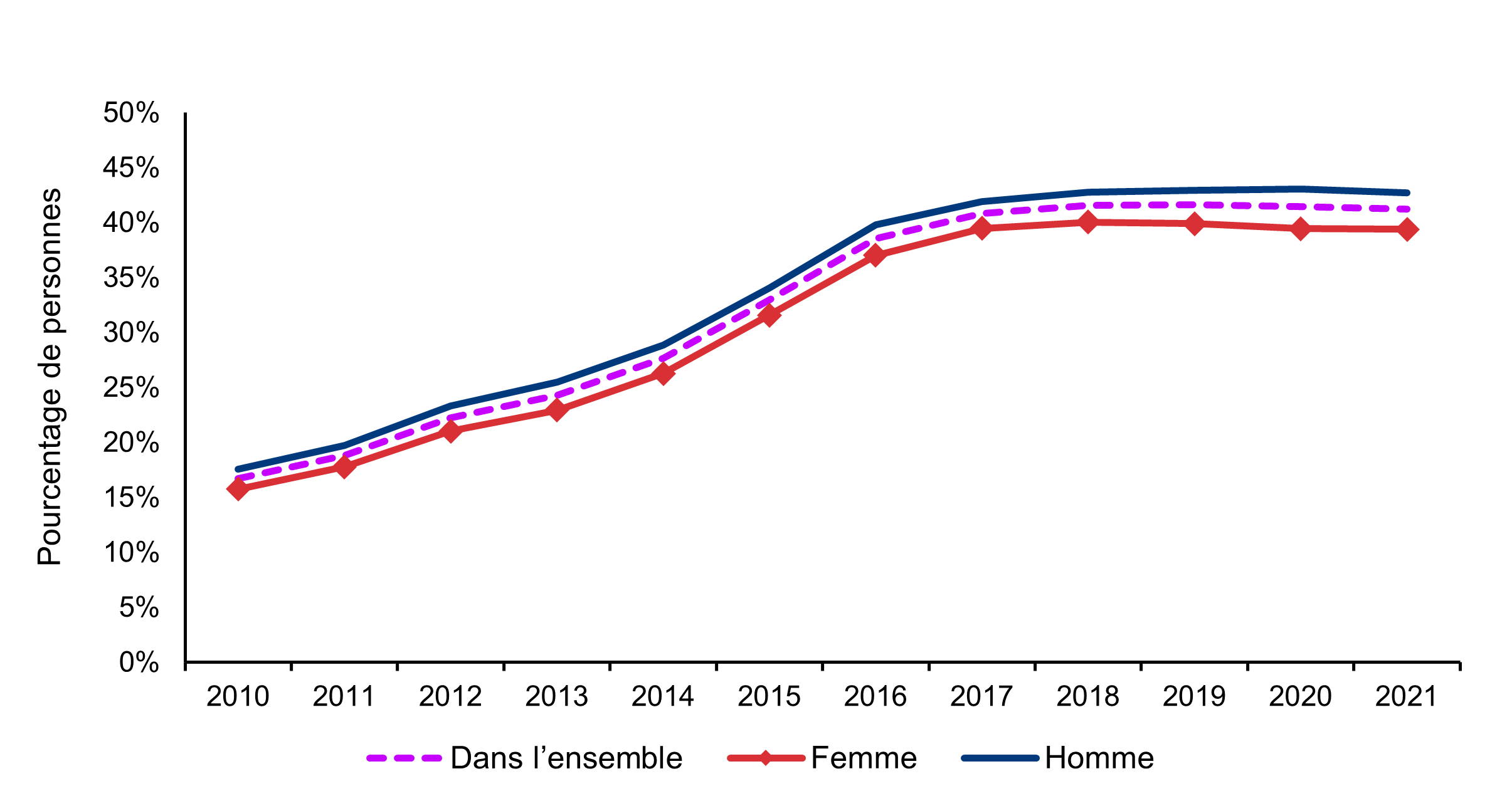

- Figure 14 : Taux de participation au REEI parmi les personnes admissibles au CIPH, selon le sexe (en %), de 2010 à 2021

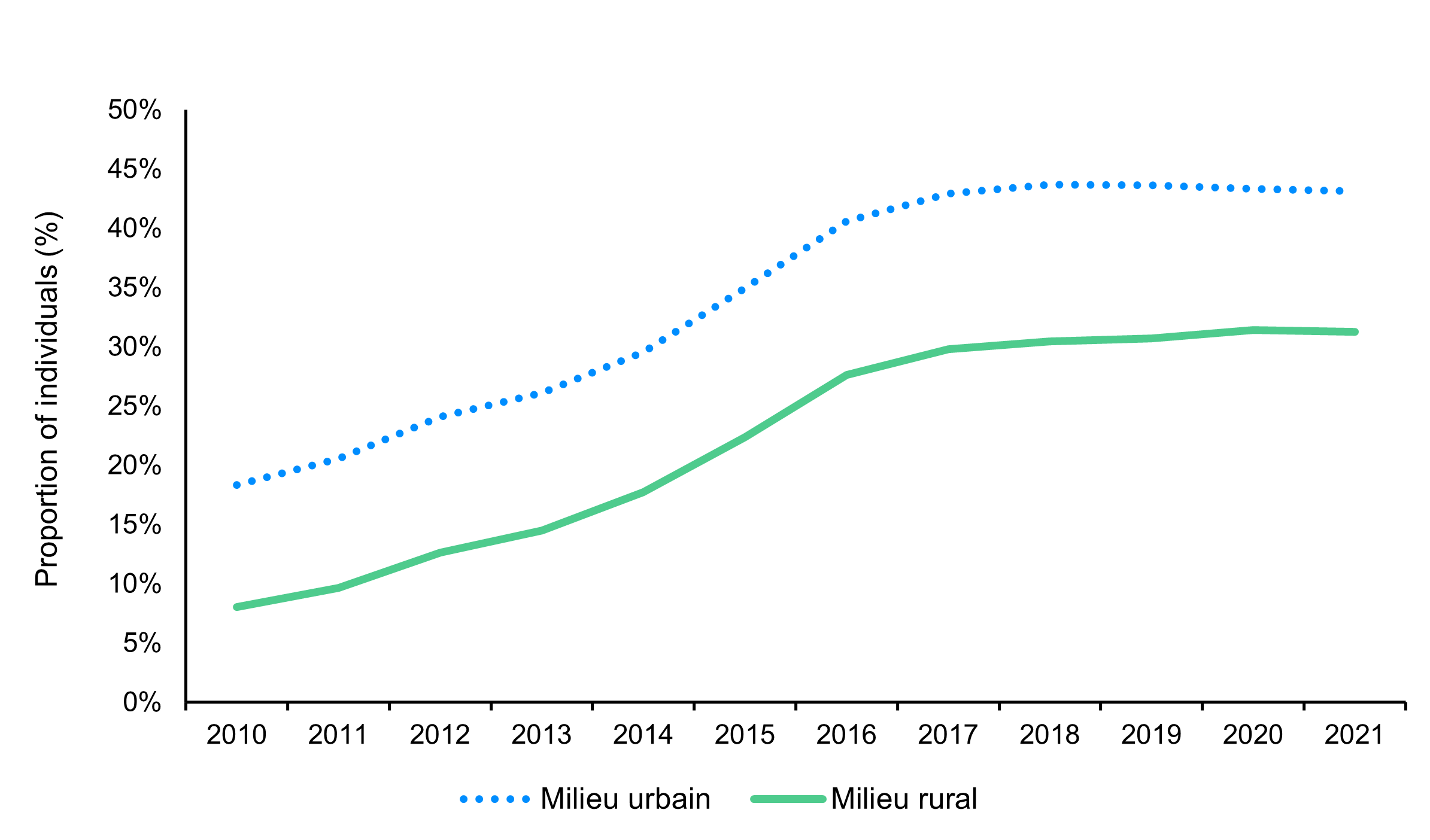

- Figure 15 : Taux de participation au REEI parmi les personnes admissibles au CIPH, selon qu'elles vivent en milieu urbain ou rural (en %), de 2010 à 2021

- Figure 16 : Pourcentage de bénéficiaires d'un REEI ayant retiré des fonds de leur compte, moyenne pour la période allant de 2012 à 2021

- Figure 17 : Analyse de discontinuité de la régression pour les revenus faible et modeste, 2020

- Figure 18 : Analyse de discontinuité de la régression pour le revenu élevé, 2020

Liste des tableaux

- Tableau 1 : Plan d'action de la direction

- Tableau 2 : Nombre distinct de bénéficiaires de REEI en date du 31 décembre 2023

- Tableau 3 : Résumé financier du PCEI (de sa création jusqu'au 31 décembre 2023)

- Tableau 4 : Bon annuel du PCEE

- Tableau 5 : Subvention annuelle du PCEI

- Tableau 6 : Bon annuel du PCEI

- Tableau 7 : Bon annuel du PCEI

- Tableau 8 : Taux de participation à un REEI (de 2014 à 2021)

- Tableau 9 : Exemples d'obstacles

- Tableau 10 : Difficultés à obtenir l'approbation de sa demande de CIPH

- Tableau 11 : Raisons de contribuer à d’autres formes d’épargne

- Tableau 12 : Autres régimes ou comptes d'épargne

- Tableau 13 : Niveaux de revenu du REEI et SCEI et BCEI correspondants, 2023

- Tableau 14 : Définitions des seuils de revenu

- Tableau 15 : Seuils de revenu utilisés pour déterminer l'admissibilité

- Tableau 16 : Dépenses réelles (de 2017-2018 à 2023-2024)

- Tableau 17 : Estimation de l'impact du fait d'être admissible aux bons, réalisée à l'aide d'un plan expérimental de discontinuité de la régression, revenus faible et modeste en 2020

- Tableau 18 : Estimation de l'impact du fait d'être admissible aux subventions, réalisée à l'aide d'un plan expérimental de discontinuité de la régression, revenu élevé en 2020

Introduction

Le Programme canadien pour l'épargne-invalidité (PCEI) est offert depuis 2008 pour encourager l'épargne à long terme dans les régimes enregistrés d'épargne-invalidité (REEI).

Le programme a recours à deux principales mesures d'incitation à l'épargne pour soutenir ces objectifs :

- la Subvention canadienne pour l'épargne-invalidité (SCEI) : une somme versée par le gouvernement du Canada dans un REEI en fonction des cotisations privées versées;

- le Bon canadien pour l'épargne-invalidité (BCEI) : une mesure incitative destinée aux personnes à revenu faible ou modeste, versée dans leur REEI sans obligation de cotisation.

La présente évaluation se penche sur l'efficacité du programme à l'aide des données de 2017 à 2021, en évaluant les progrès réalisés en vue d'atteindre les deux résultats clés suivants :

- une plus grande connaissance des avantages de cotiser à un REEI parmi les bénéficiaires du programme, les membres de leur famille et les proches aidants;

- une augmentation de l'épargne à long terme des bénéficiaires dans les REEI.

Cinq questions ont été posées pour évaluer la mesure dans laquelle le programme contribue à ces résultats :

- Comment les stratégies de communication et de sensibilisation mises en place par EDSC et d'autres partenaires ont-elles contribué à sensibiliser les personnes en situation de handicap, leurs familles et d'autres personnes (amis, anciens collègues, organisations, etc.) à l'accès au REEI (la SCEI et le BCEI)?

- Quels efforts EDSC déploie-t-il pour consulter les principaux intervenants du programme ainsi que leurs homologues provinciaux et territoriaux en ce qui concerne la promotion du programme?

- Quels sont les facteurs qui facilitent ou entravent les démarches d'ouverture et de gestion d'un REEI pour les personnes en situation de handicap admissibles au CIPH et celles qui peuvent leur apporter du soutien à cet égard?

- Dans quelle mesure la SCEI et le BCEI incitent-ils les bénéficiaires admissibles ou les titulaires de régimes à épargner dans un REEI?

- Quels sont les impacts initiaux du programme sur la qualité de vie ou le bien-être des bénéficiaires du programme et des titulaires de régime?

Sommaire

Principales constatations

Communication et sensibilisation améliorées

- EDSC a collaboré avec des partenaires pour mieux faire connaître le régime enregistré d'épargne-invalidité (REEI) auprès des personnes en situation de handicap.

- Des envois postaux de masse effectués par l'ARC et EDSC ont été efficaces pour inciter les bénéficiaires et les titulaires de régimes à ouvrir un REEI. Les organismes communautaires ont également joué un rôle important pour ce qui est d'encourager la présentation de demandes et d'aider les personnes à préparer leur demande et à ouvrir un REEI.

- Deux principaux domaines à améliorer consistent en la nécessité d'offrir plus de soutien individuel aux éventuels titulaires de régimes pour qu'ils demandent et ouvrent un REEI, et le besoin de mieux cibler les efforts de sensibilisation en fonction des différentes situations.

Obstacles persistants à l'ouverture d'un REEI

- La difficulté de trouver des institutions financières bien informées qui offrent le REEI persiste, ce qui, dans certains cas, retarde l'ouverture des comptes. Le processus tend toutefois à devenir plus facile que ce qu'il était au cours des années précédentes.

- La complexité du processus de demande et les efforts nécessaires constituent des obstacles courants pour les éventuels bénéficiaires et titulaires de régime.

Encourager l'épargne

- Les subventions et les bons du PCEI incitent à épargner pour l'avenir.

- La mesure dans laquelle les titulaires de régimes choisissent d'autres instruments d'épargne que le REEI n'est pas claire. Ceux qui ont fait ce choix avaient souvent l'impression que d'autres régimes étaient mieux adaptés aux réalités des personnes en situation de handicap.

Difficultés associées aux règles et aux restrictions du REEI

- Selon les titulaires de régimes, les bénéficiaires et d'autres intervenants, certains aspects du REEI sont mal adaptés aux besoins et aux situations des personnes en situation de handicap.

- Parmi les principaux problèmes cités figuraient les pénalités en cas de retrait anticipé et certaines limites d'âge associées à l'admissibilité aux subventions et aux bons.

Renforcer la confiance dans la sécurité financière future

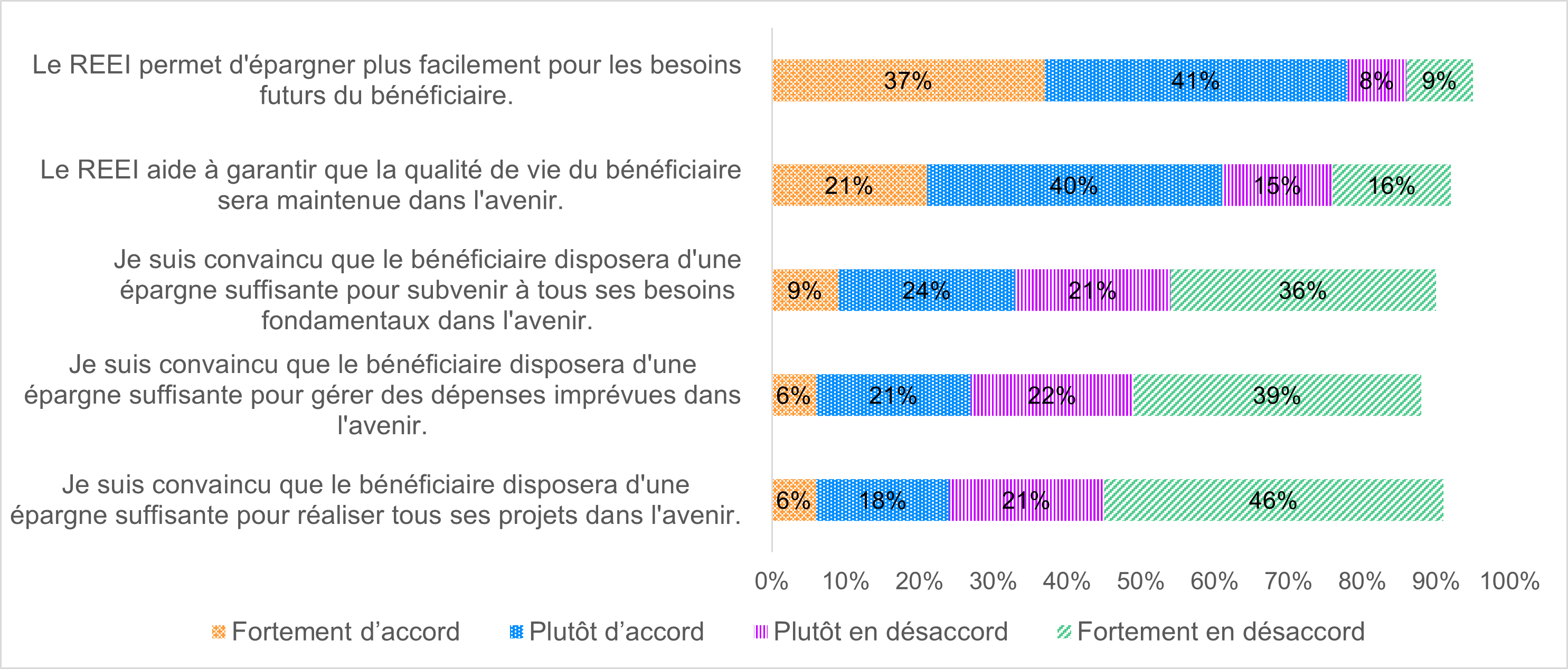

- Le PCEI a le potentiel d'améliorer la qualité de vie et le bien-être des bénéficiaires et des titulaires de régimes dans l'avenir, même si des limites sont imposées dans certains contextes.

- Le programme contribue à renforcer la confiance des titulaires de régimes et des bénéficiaires quant à leur capacité à répondre à leurs besoins financiers futurs.

- À ce jour, seule une faible proportion de bénéficiaires ont retiré des fonds, mais bon nombre d'entre eux ont dû payer des pénalités pour retrait anticipé. La nécessité de retirer des fonds était souvent liée à des dépenses quotidiennes et à des dépenses liées à la santé ou à un handicap.

Recommandation et observation

Recommandation 1 : Il est recommandé que l'équipe responsable du programme continue de collaborer avec différents partenaires et intervenants, en particulier les organismes communautaires, et de les soutenir afin d'améliorer leur capacité à promouvoir le REEI, la subvention et le bon, de multiplier les efforts de sensibilisation et de communication, et d'offrir davantage de soutien individuel aux personnes qui en ont besoin pour ouvrir et gérer un REEI.

Observation 1 : Compte tenu de l'interdépendance entre le Programme canadien pour l'épargne-invalidité (PCEI) et le régime enregistré d'épargne-invalidité (REEI) et de leurs objectifs stratégiques respectifs, l'équipe responsable du programme pourrait collaborer avec des partenaires en vue de continuer d'explorer des moyens de mieux répondre aux besoins particuliers des personnes en situation de handicap. L'accent pourrait être mis sur la détermination des obstacles auxquels certaines personnes peuvent être confrontées pour ouvrir un REEI ou pour tirer pleinement parti du potentiel du PCEI et du REEI en matière d'épargne à long terme.

Réponse et plan d'action de la direction

Réponse générale de la direction

Le Programme canadien pour l'épargne-invalidité (PCEI) a été lancé en 2008 pour aider les Canadiens ayant une incapacité grave et prolongée et leur famille à épargner pour l'avenir. Le PCEI prévoit deux mesures incitatives pour encourager l'épargne dans des régimes enregistrés d'épargne‑invalidité (REEI), à savoir la Subvention canadienne pour l'épargne-invalidité (la subvention) et le Bon canadien pour l'épargne-invalidité (le bon).

Le programme vient compléter d'autres mesures gouvernementales qui contribuent à la sécurité financière des personnes en situation de handicap. Comme le bon est offert aux bénéficiaires à revenu faible ou modeste sans qu'il soit nécessaire de cotiser au REEI, il témoigne de l'engagement général du gouvernement du Canada à réduire la pauvreté.

L'administration et la mise en œuvre du programme sont des responsabilités qu'assument conjointement Emploi et Développement social Canada (EDSC ou le Ministère), l'Agence du revenu du Canada (ARC), le ministère des Finances Canada et les institutions financières participantes (les émetteurs). Les principales responsabilités d'EDSC comprennent les politiques relatives au programme, l'interprétation de la Loi canadienne sur l'épargne-invalidité et de son règlement, l'émission de déclarations d'admissibilité aux subventions, la sensibilisation du public et la prestation de services. Le ministère des Finances est responsable de l'instrument d'épargne, y compris des exigences relatives à l'ouverture d'un REEI et des retraits effectués.

Le Ministère reconnaît que les responsabilités et les règles entourant les REEI, la subvention et le bon sont complexes. Le Ministère accepte la recommandation et reste déterminé à mieux faire connaître et comprendre le programme auprès des personnes en situation de handicap. Le Ministère prend aussi bonne note de l'observation et continuera de chercher des moyens de mieux répondre aux besoins particuliers des personnes en situation de handicap, sans perdre de vue que les modifications aux exigences du programme relèvent de la compétence du ministère des Finances.

Recommandation

Il est recommandé que l'équipe responsable du programme continue de collaborer avec différents partenaires et intervenants, en particulier les organismes communautaires, et de les soutenir afin d'améliorer leur capacité à promouvoir le REEI, la subvention et le bon, de multiplier les efforts de sensibilisation et de communication, et d'offrir davantage de soutien individuel aux personnes qui en ont besoin pour ouvrir et gérer un REEI.

Réponse de la direction

Le Ministère est d'accord avec la recommandation et reconnaît le rôle essentiel que jouent les organismes communautaires pour établir le contact avec les personnes en situation de handicap et les aider à accéder au REEI, à la subvention et au bon.

Le Ministère reconnaît l'importance de multiplier les efforts de sensibilisation et de communication. Le Ministère reconnaît également que les bénéficiaires sont sensibilisés à des degrés divers et a pris des mesures pour assurer une communication efficace et claire avec les clients. Le Ministère continue de collaborer avec ses partenaires dans le but précis de mieux faire connaître le programme. En date du 31 décembre 2023, il y avait plus de 282 000 REEI actifs.

Depuis la fin de la période de référence de la dernière évaluation, le Ministère et les organisations partenaires ont réalisé ce qui suit pour promouvoir le programme et accroître l'accès à celui-ci :

- En 2022, les pages Web relatives au REEI, à la subvention et au bon ont fait l'objet d'une refonte afin de les rendre plus accessibles et claires et d'améliorer l'expérience utilisateur, ce qui a entraîné une augmentation du trafic Web. D'autres améliorations ont été apportées, notamment la mise à jour des formulaires de demande de subvention et de bon ainsi que la modification des politiques autorisant d'autres méthodes de consentement, telles que le consentement électronique ou enregistré, rendant ainsi le processus de demande plus accessible.

- En 2023, l'ARC a lancé un processus de demande de crédit d'impôt pour personnes handicapées (CIPH) entièrement numérique, permettant ainsi aux personnes en situation de handicap et aux médecins de remplir plus rapidement et plus facilement le formulaire de demande de CIPH.

- En 2024, le Programme de partenariats pour le développement social - Composante personnes handicapées (PPDS-PH) d'EDSC a commencé à financer des organismes communautaires à but non lucratif pour contribuer à éliminer les obstacles de longue date liés à la connaissance et à la participation aux divers programmes de prestations destinés aux personnes en situation de handicap, notamment le CIPH, l'ouverture d'un REEI et de nombreuses prestations provinciales et territoriales. Les organismes financés peuvent fournir une aide personnalisée et accessible aux personnes en situation de handicap pour les aider à s'y retrouver en matière de prestations.

- En 2024, pour donner suite aux commentaires des intervenants, l'équipe responsable du PCEI a mis au point une nouvelle infographie en langage clair pour présenter les étapes entourant l'ouverture d'un REEI. Cette ressource bilingue et accessible a été publiée en ligne, diffusée par courriel et distribuée lors de divers événements.

Ces nouvelles initiatives s'appuient sur les efforts continus déployés par le Ministère et ses partenaires pour mieux faire connaître le programme. Il s'agit notamment de la promotion active du programme et de la participation à des conférences, des activités de sensibilisation et des webinaires destinés aux personnes en situation de handicap, tant en personne que virtuellement. De janvier à décembre 2024, l'équipe a organisé 76 webinaires, ce qui représente une augmentation par rapport aux 70 webinaires organisés en 2023. Ces webinaires ont souvent été organisés en collaboration avec l'ARC ou des organismes communautaires. Les séances ont fourni des renseignements sur le CIPH, le REEI, la subvention et le bon, ainsi que des conseils pratiques sur la façon d'ouvrir un régime et les avantages qui y sont associés. De plus, pour encourager encore davantage la participation, le PCEI a continué d'envoyer du courrier directement aux personnes admissibles au CIPH n'ayant pas encore ouvert de REEI. Depuis 2021, plus de 2 millions de lettres promotionnelles ont été envoyées.

Plan d'action de la direction

Le Ministère demeure engagé à renforcer les partenariats et à maximiser l'impact du programme dans le respect des limites de son budget. Pour donner suite à cette recommandation, le Ministère continuera de collaborer avec ses partenaires pour mieux faire connaître le REEI, la subvention et le bon aux Canadiens admissibles et à leurs familles.

| Élément | Plan d'action de la direction | Date de fin prévue |

|---|---|---|

| 1.1 | Renforcer les partenariats avec les organismes communautaires afin d'examiner les possibilités d'améliorer la mobilisation à l'égard du programme. | 31 mars 2026 |

| 1.2 | Passer en revue les produits de communication existants et collaborer avec les intervenants afin de les améliorer et de fournir des renseignements plus simples et plus clairs sur le REEI, la subvention et le bon. | 31 mars 2026 |

| 1.3 | Collaborer avec la Direction générale des affaires publiques et des relations avec les intervenants (DGAPRI) d'EDSC et des partenaires, tels que l'Agence du revenu du Canada et Service Canada, afin d'améliorer la stratégie de sensibilisation et de communication. | 31 décembre 2026 |

| 1.4 | Tirer parti des efforts de promotion de la Prestation canadienne pour les personnes handicapées (PCPH) afin de mieux faire connaître le REEI, la subvention et le bon. | 31 décembre 2026 |

Contexte du programme et description

En 2006, le gouvernement du Canada a constitué un groupe d'experts pour se pencher sur des moyens d'aider les parents (et d'autres personnes) à épargner en vue d'assurer la sécurité financière à long terme des personnes handicapées. Dans le budget de 2007, sur la base des recommandations proposées par le groupe, le gouvernement a annoncé la création d'un régime enregistré d'épargne-invalidité (REEI) à impôt différé. Le REEI est devenu accessible aux Canadiens en décembre 2008. Il a été instauré afin d'aider les personnes en situation de handicap à améliorer leur sécurité financière à long terme en leur fournissant un outil qui encourage les particuliers et leurs familles à épargner pour l'avenir.

Le Programme canadien pour l'épargne-invalidité est géré conjointement par Emploi et Développement social Canada (EDSC) et l'Agence du revenu du Canada (ARC), qui est également responsable de l'administration du crédit d'impôt pour personnes handicapées. La Subvention canadienne pour l'épargne-invalidité et le Bon canadien pour l'épargne-invalidité sont régis par la Loi canadienne sur l'épargne-invalidité et le Règlement sur l'épargne-invalidité, dont EDSC est responsable. Les régimes sont régis par la Loi de l'impôt sur le revenu, dont le ministère des Finances Canada a la responsabilité.

Le PCEI se compose de deux mesures fédérales d'incitation à l'épargne que le gouvernement transfère chaque année dans un REEI actif, à savoir :

- la Subvention canadienne pour l'épargne-invalidité (SCEI) : une somme versée par le gouvernement du Canada dans un REEI si les cotisations nécessaires ont été versées;

- le Bon canadien pour l'épargne-invalidité (BCEI) : une mesure incitative versée aux personnes à revenu faible ou modeste, sans obligation de cotisation.

Le montant de la SCEI est déterminé en fonction de la valeur des cotisations personnelles et varie en fonction du revenu familial net rajusté du bénéficiaire. Le taux de contrepartie des cotisations est plus élevé pour les familles à revenu faible et modeste. De plus, les familles à revenu faible et modeste admissibles peuvent obtenir le BCEI sans avoir à verser de cotisations au REEI.

Les bénéficiaires admissibles peuvent toucher la SCEI et le BCEI du gouvernement du Canada jusqu'au 31 décembre de l'année de leur 49e anniversaire. Les retraits doivent commencer avant le 31 décembre de l'année où le bénéficiaire atteint l'âge de 60 ans. À tout âge, il est possible d'effectuer des retraits sans obligation de remboursement si plus de 10 ans se sont écoulés depuis le versement des dernières subventions et bons dans le régime.

Admissibilité

Comme condition d'admissibilité au REEI, une demande de crédit d'impôt pour personnes handicapées (CIPH) doit avoir été soumise à l'ARC pour le bénéficiaire visé, et ce dernier doit être considéré comme admissible au crédit par l'AgenceFootnote 1. Pour être admissibles au CIPH, les personnes doivent présenter une déficience physique ou liée aux fonctions mentales grave et prolongée entraînant des limites marquéesFootnote 2.

Le CIPH est un crédit d'impôt non remboursable qui peut être demandé par les personnes admissibles afin de réduire les impôts à payer, en reconnaissance des frais liés à leur handicap qui sont impossibles à détailler.

Le REEI n'est pas le seul programme pour lequel l'admissibilité est liée au CIPH. Citons également la Prestation pour enfants handicapés, le supplément pour personnes handicapées de l'Allocation canadienne pour les travailleurs ainsi que la nouvelle Prestation canadienne pour les personnes handicapées.

Montant de retenue

Le montant total des subventions et des bons déposé dans un REEI au cours des 10 années précédentes est appelé « montant de retenue »Footnote 3.

Les retraits réguliers du régime doivent commencer avant le 31 décembre de l'année où le bénéficiaire atteint l'âge de 60 ans. Un bénéficiaire peut retirer de l'argent du compte avant l'âge de 60 ans, sous réserve des conditions du REEI en question. Cependant, il se peut qu'il doive rembourser une partie ou la totalité de la Subvention canadienne pour l'épargne-invalidité (SCEI) et du Bon canadien pour l'épargne-invalidité (BCEI) lorsqu'il effectue un retrait. Pour dissuader toute personne de faire des retraits anticipés, les retraits effectués avant l'âge de 60 ans sont assujettis au remboursement d'une partie ou de la totalité des subventions et des bons qui ont été déposés dans le REEI au cours des 10 années précédentesFootnote 4.

Le REEI est un régime d'épargne à long terme. Ainsi, la SCEI et le BCEI visent à encourager l'épargne à long terme et doivent généralement rester dans un REEI pendant au moins 10 ans. Lorsqu'un retrait est effectué, la totalité ou une partie du montant de retenue (c.-à-d. les subventions et les bons détenus dans le REEI depuis moins de 10 ans) doit généralement être remboursée au gouvernement. Toutefois, avec le régime d'épargne-invalidité déterminé, les bénéficiaires dont l'espérance de vie est réduite (c.-à-d. de cinq ans ou moins) peuvent retirer jusqu'à 10 000 $ par année en épargne imposable sans avoir à rembourser les subventions et les bons, sous réserve de certaines conditions.

Principales mesures prises depuis l'évaluation de 2019

Depuis le dernier rapport d'évaluation du PCEI en 2019, le gouvernement a pris diverses mesures pour améliorer l'accès au PCEI et au REEI et offrir un meilleur soutien aux personnes en situation de handicap.

- 2019 : La règle exigeant la fermeture d'un REEI et le remboursement des subventions et des bons lorsqu'un bénéficiaire n'est plus admissible au crédit d'impôt pour personnes handicapées est abolie.

- 2021 : Les critères d'admissibilité au crédit d'impôt pour personnes handicapées sont révisés pour mieux reconnaître les fonctions mentales nécessaires à la vie quotidienne et le temps consacré aux traitements vitaux. Des modifications sont également apportées pour que les personnes atteintes de diabète de type 1 répondent aux nouveaux critères.

- 2023 : Le budget de 2023 prévoit d'élargir la définition de « membre de la famille admissible » afin d'inclure les frères et sœurs du bénéficiaire du REEI et de prolonger la mesure jusqu'à la fin de 2026, dans le but d'améliorer l'accès aux REEI et de garantir que les membres de la famille puissent se remplacer mutuellement en tant que titulaires du régime en cas de décès de l'un d'entre eux.

- 2023 : La Loi sur la prestation canadienne pour les personnes handicapées reçoit la sanction royale. En vertu de cette loi, une nouvelle prestation canadienne pour les personnes en situation de handicap sera versée chaque année par le gouvernement fédéral afin de soutenir les Canadiennes et Canadiens à faible revenu en âge de travailler, qui sont admissibles au CIPH.

- 2023 : L'ARC lance un processus de demande entièrement numérique, permettant ainsi aux personnes en situation de handicap et aux médecins de remplir plus rapidement et plus facilement le formulaire de demande du crédit d'impôt pour personnes en situation de handicap.

- 2025 : Le Règlement sur la prestation canadienne pour les personnes handicapées entre en vigueur en mai. Il est prévu que les versements de la prestation commencent en juillet 2025, pour un montant maximal annuel de 2 400 $.

Nombre cumulé de bénéficiaires d'un REEI

Depuis l'instauration des REEI en 2008 jusqu'à décembre 2023, 303 389 REEI ont été ouverts par des personnes en situation de handicap, des membres de leur famille ou des proches aidants.

| Description | Personnes |

|---|---|

| Nombre cumulé de bénéficiaires d'un REEIFootnote 5 | 303 389 |

| Nombre de bénéficiaires ayant un REEI actifFootnote 6 | 282 210 |

- Source : Emploi et Développement social Canada (EDSC, 2025), Programme canadien pour l’épargne-invalidité : Rapport annuel de 2023.

À la fin de 2023, des versements de SCEI d’un montant total d’environ 4,48 milliards de dollars et des versements de BCEI d’un montant total d’environ 1,86 milliard de dollars ont été effectués dans ces régimes. Au cours de la même période, les cotisations personnelles versées s’élevaient à environ 2,93 milliards de dollars.

| Description | Montants (en milliards de dollars) |

|---|---|

| Cotisations cumulées | 2,93 |

| SCEI cumuléesFootnote 7 | 4,48 |

| BCEI cumulésFootnote 7 | 1,86 |

- Source : Emploi et Développement social Canada (EDSC, 2025), Programme canadien pour l’épargne-invalidité : Rapport annuel de 2023.

Comparaison entre le PCEI et le PCEE

Le PCEI prévoit des montants annuels maximaux et des plafonds cumulatifs plus élevés pour les bons et les subventions que les programmes d'épargne similaires. Toutefois, pour obtenir le montant maximal de 90 000 $ en subventions et en bons offerts par le REEI, il faut remplir diverses conditions d'admissibilité. Il se peut que certains bénéficiaires ne remplissent pas les critères requis pour obtenir le montant maximal ou partiel des bons, ou les taux de contrepartie les plus avantageux. Il se peut que certains bénéficiaires et leurs familles ne soient pas en mesure de verser suffisamment de cotisations personnelles pour recevoir le plein montant de la subvention.

| Revenu familial net rajusté pour 2024Footnote 8 | Moins de 55 867 $ | Entre 55 867 $ et 111 733 $ | Plus de 111 733 $ |

|---|---|---|---|

| Subvention de base du PCEE sur la première tranche de 2 500 $ de cotisations annuelles au REEE | 20 % = 500 $ | 20 % = 500 $ | 20 % = 500 $ |

| Montant supplémentaire de la subvention du PCEE sur la première tranche de 500 $ ou moins de cotisations annuelles au REEE | 20 % = 100 $ | 10 % = 50 $ | Le bénéficiaire n'est pas admissible |

| Plafond annuel de la SCEE selon le revenu et les cotisations versées | 600 $ | 550 $ | 500 $ |

| Plafond à vie de la SCEE (montants de base et supplémentaires combinés) | 7 200 $ | 7 200 $ | 7 200 $ |

| Limite des cotisations à vie | 50 000 $ | 50 000 $ | 50 000 $ |

| Plafond annuel de la SCEE (montants de base et supplémentaires combinés) | 600 $ ou 1 100 $ avec report | 550 $ ou 1 050 $ avec report | 500 $ ou 1 000 $ avec report |

| Revenu familial net rajusté pour 2024 | Moins de 55 867 $ | Entre 55 867 $ et 111 733 $ | Plus de 111 733 $ |

|---|---|---|---|

| Aucune cotisation requise | 500 $ la première année, plus 100 $ pour chaque année d'admissibilité | Non admissible | Non admissible |

| Plafond à vie du Bon d'études canadien | 2 000 $ | Non admissible | Non admissible |

| Revenu familial net rajusté pour 2024 | 111 733 $ ou moins | Plus de 111 733 $ |

|---|---|---|

| Le montant de la subvention varie selon le revenu et les cotisations versées | 111 733 $ ou moins | Plus de 111 733 $ |

| Plafond annuel de la SCEI selon le revenu et les cotisations verséesFootnote 9 | Le taux de contrepartie pour les premiers 500 $ est de 300 % = 1 500 $ Pour les 1 000 $ suivants, le taux de contrepartie est de 200 % = 2 000 $ |

Le taux de contrepartie pour les premiers 1 000 $ est de 100 % = 1 000 $ |

| Plafond à vie de la SCEI | 3 500 $ | 1 000 $ |

| Limite des cotisations à vie | 70 000 $ | 70 000 $ |

| Revenu familial net rajusté pour 2024 | 36 502 $ ou moins | Entre 36 502 $ et 55 867 $ |

|---|---|---|

| Aucune cotisation requiseFootnote 10 | 1 000 $ | Moins de 1 000 $ |

| Plafond à vie | 20 000 $ | 20 000 $ |

1. Information et sensibilisation

1.1 EDSC a travaillé avec des partenaires pour mieux faire connaître le REEI

Depuis la dernière évaluation effectuée en 2019, l'équipe responsable du programme s'est employée à adopter une approche plus large et diversifiée pour entrer en contact avec les bénéficiaires potentiels.

EDSC a collaboré avec ses partenaires afin d'améliorer les stratégies de communication et de sensibilisation visant à mieux faire connaître le REEI aux personnes en situation de handicap et à leurs familles ou proches aidants. Parmi les principaux exemples de ces efforts, il y a :

- la mise en place de matériel plus facile à lire;

- des envois postaux de masse;

- des améliorations apportées à l'accessibilité des renseignements sur le site Web;

- des webinaires et de la formation pour les émetteurs;

- des partenariats plus nombreux avec des organisations non gouvernementales.

Les efforts les plus fréquemment soulevés par les informateurs clés en ce qui concerne la promotion du programme comprennentFootnote 11 :

- Des communications du gouvernement du Canada, telles que :

- des envois postaux d'EDSC et de l'ARC (22/37);

- des présentations ou webinaires conjoints d'EDSC et de l'ARC à l'intention des organismes communautaires (11/37);

- le site Web du gouvernement du Canada (14/37).

- Des communications d'organismes communautaires, telles que :

- de la publicité générale ou de la sensibilisation (10/37);

- du soutien individuel aux bénéficiaires potentiels (7/37);

- des ateliers et des séances d'information (7/37);

- la communication de renseignements (réactive) (6/37).

- Des communications des institutions financières, telles que :

- des pages Web de banques (9/37);

- une ligne téléphonique centralisée (8/37);

- du matériel pédagogique papier et la communication de renseignements dans le cadre d'interactions distinctes, comme des réunions avec le personnel de la banque (4/37).

- Des communications des provinces et territoires, telles que :

- la participation à des groupes d'action ou à des comités (6/37);

- des subventions aux organismes communautaires (5/37);

- des pages Web (3/37);

- des incitatifs financiers (2/37).

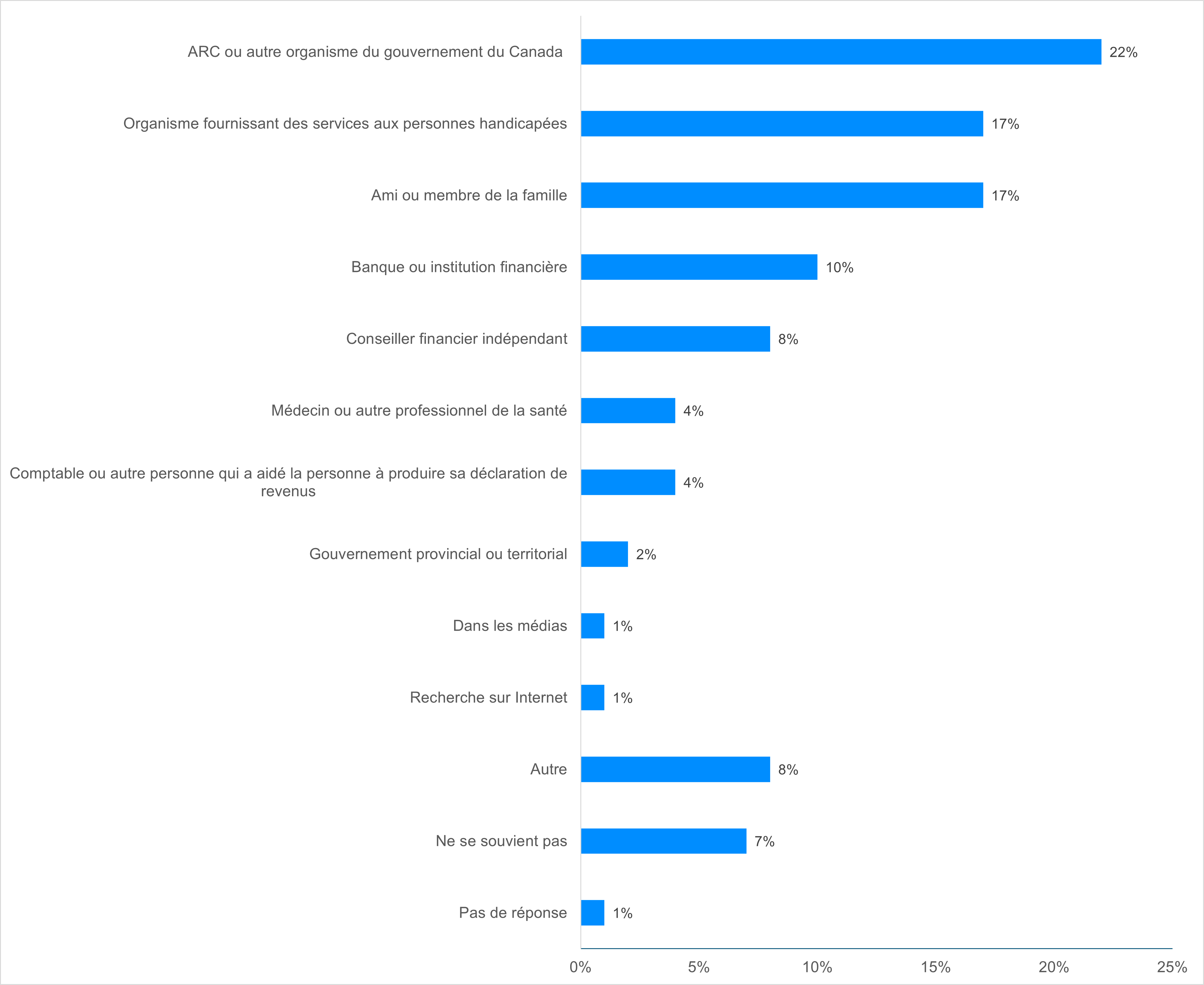

Les résultats de l'enquête montrent que les titulaires d'un REEI ont d'abord pris connaissance du régime par des voies de communication formelles et informelles.

Les sources de communication les plus souvent citées sont les suivantes :

- l'ARC et d'autres ministères fédéraux (22 %);

- des organismes au service des personnes en situation de handicap (17 %);

- des amis et des membres de la famille (17 %).

Les titulaires de REEI sont informés du programme par divers intervenants, notamment le gouvernement, les organismes communautaires, les banques ou les institutions financières, les conseillers financiers indépendants, les professionnels de la santé, les comptables ou les gouvernements provinciaux.

Figure 1 : Version textuelle

| Réponse | Pourcentage |

|---|---|

| L'ARC ou un autre organisme du gouvernement du Canada | 22 % |

| Un organisme fournissant des services aux personnes handicapées | 17 % |

| Un ami ou un membre de la famille | 17 % |

| Ma banque ou mon institution financière | 10 % |

| Un conseiller financier indépendant | 8 % |

| Un médecin ou un autre professionnel de la santé | 4 % |

| Mon comptable ou une autre personne qui m'a aidé à produire ma déclaration de revenus | 4 % |

| Mon gouvernement provincial ou territorial | 2 % |

| Dans les médias | 1 % |

| Une recherche sur Internet | 1 % |

| Autre | 8 % |

| Ne se souvient pas | 7 % |

| Pas de réponse | 1 % |

- Source : PRA (2024). Enquête aux fins de l’évaluation du PCEI, réalisée pour le compte de la Direction de l’évaluation d’EDSC. Rapport technique non publié.

- Remarque : La figure 1 présente les différentes sources desquelles les titulaires d’un REEI ont entendu parler du REEI pour la première fois, d’après les réponses à la question suivante de l’enquête « Q18. Si vous pensez au moment où vous avez ouvert votre premier REEI, comment avez-vous entendu parler de ce type de régime d’épargne pour la première fois? » Les personnes interrogées pouvaient donner plus d’une réponse. Par conséquent, la somme des résultats sera supérieure à 100 %. Les trois catégories suivantes représentent chacune moins de 1 % (médias, recherche sur Internet et pas de réponse).

1.2 Les envois postaux de masse de l'ARC et d'EDSC ont été bien accueillis et ont encouragé certaines personnes à ouvrir un REEI

Le moyen le plus efficace pour sensibiliser les gens semble être les envois postaux de masse de l'ARC et d'EDSC et d'autres ministères et organismes fédéraux offrant des services aux personnes en situation de handicap :

- La communication formelle la plus reconnue parmi les participants aux groupes de discussion était les envois postaux de l'ARC ou d'autres organismes gouvernementaux offrant des services aux personnes en situation de handicap.

- Selon certains informateurs clés (11/37), dont la plupart provenaient d'institutions financières (6 sur 11), le fait d'inclure de l'information sur le REEI dans les communications d'EDSC et de l'ARC constitue une stratégie promotionnelle efficace. Cependant, quelques-uns (4/37) ont laissé entendre que ces envois postaux pourraient être plus efficaces. Par exemple, un informateur a déclaré que les lettres n'atteignaient pas toujours les destinataires visés, car elles n'étaient envoyées qu'aux personnes dont la demande de CIPH avait été approuvée.

- Selon quelques informateurs (3/37), les webinaires et les séances en personne, y compris les ateliers sur les impôts, sont également efficaces pour transmettre l'information sur le REEI.

Les organismes communautaires ont aussi joué un rôle important en encourageant les personnes à présenter une demande pour ouvrir un REEI et en offrant du soutien à cet égard. Bien que la promotion faite par les organismes communautaires ne soit pas autant reconnue que celle faite par les sources gouvernementales, certains la jugent efficace, principalement parce que les organismes communautaires sont bien placés pour entrer en contact avec les personnes en situation de handicap et les aider à remplir leur demande.

- Quelques informateurs (5/37) ont déclaré que les organismes communautaires étaient des promoteurs efficaces du programme ou qu'ils constituaient le type d'organisme le mieux placé pour promouvoir le programme. Quelques-uns (5/37) ont également déclaré que le soutien individuel que ces organismes apportent se révèle très efficace. Cependant, des informateurs (2/27) ont fait remarquer qu'il n'existe pas de stratégie coordonnée entre les organismes communautaires et que ceux-ci devraient être plus nombreux à promouvoir le programme (4/37).

- Un petit nombre d'informateurs (4/37) ont laissé entendre que la promotion par les organismes communautaires est limitée, voire inexistante. Ainsi, leurs efforts semblent efficaces, mais ils ne sont pas généralisés.

- Les participants aux groupes de discussion ont pour leur part indiqué que la communication des organismes communautaires était informelle et qu'elle ne semblait pas s'inscrire dans le cadre d'un programme de sensibilisation officiel.

Peu de titulaires de régimes, de bénéficiaires ou d'intervenants ont parlé de la sensibilisation et de la promotion effectuées par les partenaires provinciaux et territoriaux. Cependant, ceux qui se sont prononcés à ce sujet ont dit que cela se faisait de façon informelle :

- lorsque des participants aux groupes de discussion ont entendu parler du programme par l'intermédiaire d'organismes provinciaux, c'était généralement par des moyens informels, comme le bouche-à-oreille d'un employé.

La plupart des titulaires de régimes, des bénéficiaires et des intervenants ont indiqué que toute promotion réalisée par les institutions financières était principalement passive :

- dans le cadre des discussions sur la promotion effectuée par les institutions financières, certains informateurs (14/37) ont évoqué diverses formes de promotion passive, telles que les pages Web des banques (9/37) et une ligne téléphonique centralisée (8/37).

1.3 Certains intervenants et partenaires considèrent que la communication et la sensibilisation au sein de leur organisation pourraient être améliorées afin de mieux promouvoir et soutenir la mise en œuvre des REEI

Sensibilisation

La plupart des informateurs (5/8) provenant d'institutions financières ont indiqué que le gouvernement fédéral devrait en faire davantage pour promouvoir le programme auprès de la population, par exemple en faisant plus de promotion ou de publicité sur le programme et sur la possibilité de faire appel à des conseillers financiers indépendants.

Certains informateurs (3/7) des organisations gouvernementales provinciales ont également suggéré que le gouvernement fédéral devrait en faire davantage pour promouvoir la subvention et le bon.

Certains informateurs (13/37) ont fait allusion au soutien qu'apporte EDSC aux organismes communautaires, comme des webinaires sur le programme et la participation à des événements. Quelques informateurs ont également parlé de l'information que fournit EDSC pour aider les organismes communautaires à promouvoir le programme (5/37).

Si la plupart des informateurs des organismes communautaires (7/12) ont indiqué qu'ils n'avaient connaissance d'aucun outil ou soutien fourni par EDSC, les autres (5/12) ont précisé que certains outils ou mesures de soutien fournis par EDSC avaient été utiles, notamment :

- la trousse d'information fournie durant les ateliers sur les impôts;

- les contacts établis et les courriels transmis;

- les webinaires et séminaires ou les séances en personne;

- le site Web;

- la disponibilité de l'information sous différents formats.

Les informateurs ont également formulé de nombreuses suggestions pour améliorer la sensibilisation faite auprès des organismes communautaires, tels que :

- fournir du matériel de communication supplémentaire à utiliser avec leurs clients;

- donner plus de renseignements sur des sujets précis (p. ex. les règles entourant les retraits);

- désigner une personne-ressource attitrée;

- offrir à leur personnel une formation approfondie sur le REEI.

Les informateurs des organismes communautaires ont discuté de l'accessibilité du site Web du programme et ont exprimé des avis partagés. Parmi les personnes qui ont fait des commentaires, un tiers a déclaré que le format était accessible (4/12), tandis que presque la moitié (5/12) a déclaré que l'accessibilité du site Web pouvait être améliorée.

De plus, la majorité des informateurs des organismes communautaires (9/12) ont déclaré que le contenu du site Web manquait de clarté ou que certains de leurs clients pourraient le trouver trop complexe.

Exécution

Quelques informateurs clés (6/37) ont mentionné le fait qu'EDSC offrait des formations ou des webinaires aux institutions financières. Cependant, quelques informateurs (4/27) issus des provinces et des organismes communautaires ont proposé d'offrir davantage de formations aux institutions financières.

De plus, la moitié des informateurs (4/8) des institutions financières ont laissé entendre qu'EDSC pourrait fournir davantage de renseignements ou améliorer la communication avec leurs organisations pour leur permettre d'ouvrir et de gérer plus facilement les REEI. Par exemple, quelques informateurs ont demandé si EDSC pouvait leur fournir des renseignements sur l'admissibilité des clients au CIPH ou leur proposer de communiquer avec une personne-ressource à qui ils pourraient poser des questions sur des cas particuliers.

En revanche, certains informateurs (3/8) provenant d'institutions financières ont indiqué qu'aucun outil ou soutien supplémentaire n'était nécessaire, ou qu'ils étaient satisfaits des outils actuels. Des informateurs représentant les institutions financières ont également formulé des commentaires sur des outils précis qui leur étaient utiles.

Collaboration

Un petit nombre d'informateurs (6/37) ont évoqué la collaboration entre EDSC ou l’ARC et les provinces et territoires dans le cadre de différentes activités, telles que la participation à des groupes d'action ou à des comités. Cependant, quelques informateurs (3/27) issus de gouvernements provinciaux et d'organismes communautaires estiment que la collaboration avec EDSC pourrait être améliorée.

Alors que quelques informateurs (5/37) ont indiqué que les subventions accordées aux organismes communautaires constituaient une forme de collaboration et de soutien, quelques informateurs (3/27) provenant de gouvernements provinciaux et d'organismes communautaires ont proposé d'adopter une approche plus durable et coordonnée en vue de soutenir la promotion du programme auprès des organismes communautaires.

Certains informateurs (3/12) provenant d'organismes communautaires ont expressément indiqué être intéressés par une collaboration accrue avec EDSC.

1.4 Il est nécessaire d'offrir davantage de soutien personnalisé et de mieux cibler les efforts de sensibilisation de sorte que certains bénéficiaires potentiels soient mieux à même d'ouvrir un REEI

Malgré l'efficacité générale de certaines mesures de sensibilisation et de communication visant à promouvoir le REEI, deux obstacles majeurs empêchent certaines personnes d'ouvrir un REEI ou de maximiser leurs cotisations au régime, à savoir le besoin d'offrir du soutien personnalisé après avoir mené des activités de sensibilisation et les limites des efforts déployés en matière de communication et de sensibilisation.

Besoin d'un soutien personnalisé après la sensibilisation au programme

Certains informateurs (15/37)Footnote 13 de tous les groupes d'intervenants et la majorité des intervenants des gouvernements provinciaux et territoriaux (5/7) sont d'avis qu'à l'issue des activités de sensibilisation, il faut offrir plus de soutien personnalisé aux personnes qui présentent une demande de REEI.

Certains informateurs (9/37) ont souligné que le programme ne peut profiter qu'aux personnes qui parviennent à ouvrir un REEI, évoquant ainsi les obstacles auxquels sont confrontées certaines personnes en situation de handicap ou certains aidants lorsqu'ils souhaitent avoir accès au programme.

De plus, certains informateurs (5/37) ont indiqué que le REEI est facile à comprendre et à utiliser pour certains, mais moins pour d'autres.

Un petit nombre d'entre eux (2/37) ont également indiqué que la promotion du REEI est efficace, mais que d'autres éléments du régime dissuadent les gens et qu'un soutien personnalisé pourrait les aider à mieux comprendre les éléments complexes.

Limites des efforts de communication et de sensibilisation

Certaines personnes estiment que la manière dont les activités de sensibilisation sont ciblées et le moment où elles sont menées empêchent certaines personnes de maximiser leurs cotisations à vie.

Les participants de plusieurs groupes de discussionFootnote 14 ont mentionné que le gouvernement devrait mieux promouvoir le REEI, surtout aux premiers stades de l'incapacité d'une personne, afin de lui laisser le plus de temps possible pour cotiser.

Quelques participants ont déclaré avoir découvert le programme trop tard, ce qui leur a fait perdre des années de cotisations potentielles par manque de connaissance.

Quelques informateurs (3/37) ont jugé que les stratégies de promotion tendaient à être destinées à des personnes ayant un niveau élevé de compétences financières, laissant entendre que le REEI et ses règles étaient complexes pour certaines personnes.

Quelques informateurs (2/37) ont estimé que la promotion avait tendance à s'adresser aux familles avec enfants plutôt qu'aux adultes, de sorte que les personnes qui deviennent handicapées plus tard dans leur vie pourraient ne pas être informées du programme en temps utile pour en tirer le meilleur parti.

1.5 De 2014 à 2021, le taux de participation à un REEI a augmenté

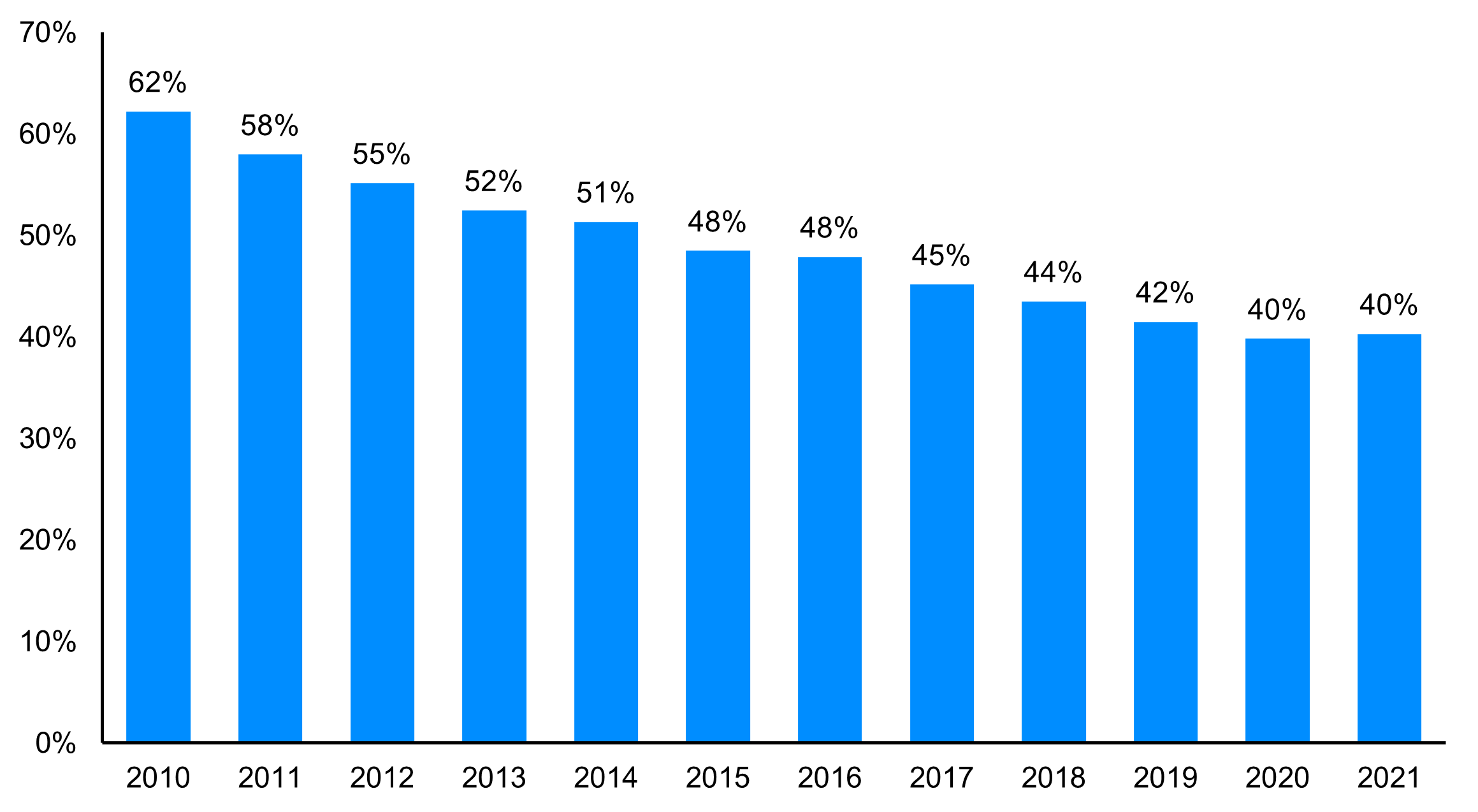

Selon les données du programme présentées dans le tableau 8, le taux de participation à un REEI pour tous les niveaux de revenu a augmenté entre 2014 et 2021.

| Années | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|

| Taux de participation au REEI (%) | 22,1 | 24,3 | 29 | 31,2 | 33,7 | 34,7 | 35,1 | 36,7 |

- Source : Emploi et Développement social Canada (EDSC, 2025), Programme canadien pour l’épargne-invalidité : Rapport annuel de 2023.

Les données utilisées pour le tableau 6 et le tableau 7 sont tirées du rapport annuel du programme de 2023. Dans le reste du rapport, certains résultats proviennent d'une analyse quantitative effectuée par Statistique Canada à partir du couplage des données administratives du PCEI et des données de l'impôt sur le revenu des particuliers. L'une des principales limites associées au couplage des deux bases de données est l'exclusion des bénéficiaires âgés de moins de 19 ans qui n'ont pas produit de déclaration de revenus. Par conséquent, les résultats de cette analyse doivent être interprétés en conséquence et il peut y avoir des écarts par rapport aux résultats présentés dans le rapport annuel du programme, lesquels sont basés sur l'ensemble de la population.

1.6 De 2010 à 2017, le taux de participation des personnes à revenu faible ou modeste admissibles au CIPH a augmenté régulièrement, mais a commencé à ralentir vers 2018

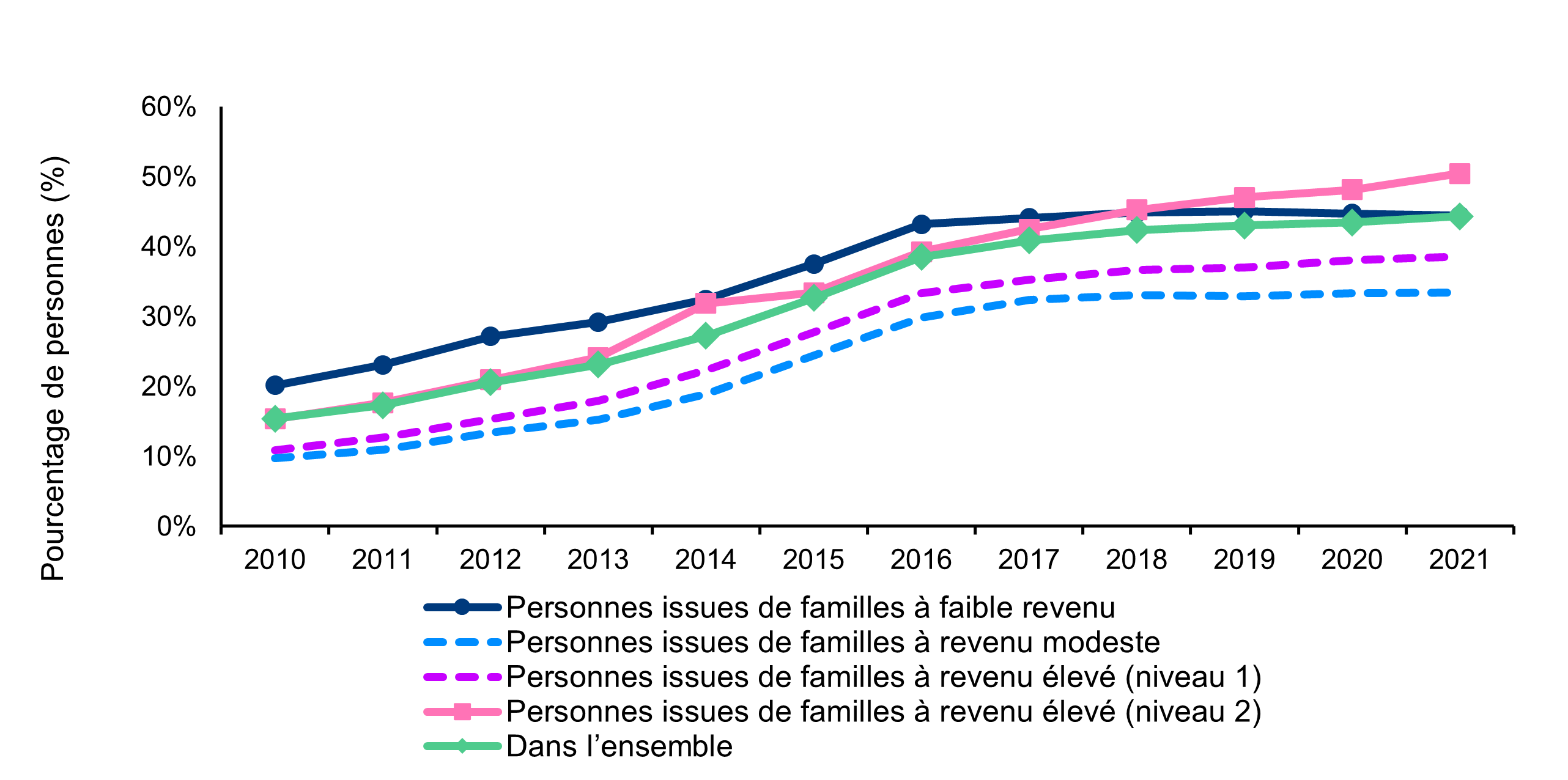

Le taux de participation à un REEI dans les groupes dont le revenu familial est faible ou modeste a augmenté de manière constante de 2010 à 2017, mais est resté relativement stable de 2018 à 2021. Le taux de participation des groupes dont le revenu familial est faible ou modeste est passé respectivement de 20 % et 10 % en 2010 à 44 % et 32 % en 2017.

De 2014 à 2021, le taux de participation des personnes admissibles au CIPH dans les groupes dont le revenu est le plus faible et le plus élevé était similaire et dépassait celui des deux groupes dont le revenu se situait entre les deuxFootnote 16. En 2021, par exemple, le taux de participation des groupes « à faible revenu familial » et « à revenu familial élevé de niveau II » était respectivement de 44,4 % et 50,5 %, tandis que celui des groupes « à revenu familial modeste » et « à revenu familial élevé de niveau I » était respectivement de 33,4 % et 38,6 %Footnote 17.

L'annexe E fournit de l'information supplémentaire sur les différents niveaux de revenu au fil du temps.

Figure 2 : Version textuelle

| Année | Personnes issues de familles à faible revenu (%) | Personnes issues de familles à revenu modeste (%) | Personnes issues de familles à revenu élevé, niveau 1 (%) | Personnes issues de familles à revenu élevé, niveau 2 (%) | Pourcentage total de personnes |

|---|---|---|---|---|---|

| 2010 | 20 % | 10 % | 11 % | 15 % | 15 % |

| 2011 | 23 % | 11 % | 13 % | 18 % | 17 % |

| 2012 | 27 % | 13 % | 15 % | 21 % | 21 % |

| 2013 | 29 % | 15 % | 18 % | 24 % | 23 % |

| 2014 | 32 % | 19 % | 22 % | 32 % | 27 % |

| 2015 | 37 % | 24 % | 28 % | 33 % | 33 % |

| 2016 | 43 % | 30 % | 33 % | 39 % | 39 % |

| 2017 | 44 % | 32 % | 35 % | 42 % | 41 % |

| 2018 | 45 % | 33 % | 37 % | 45 % | 42 % |

| 2019 | 45 % | 33 % | 37 % | 47 % | 43 % |

| 2020 | 45 % | 33 % | 38 % | 48 % | 43 % |

| 2021 | 44 % | 33 % | 39 % | 50 % | 44 % |

- Source : Emploi et Développement social Canada (2025). Rapport technique : Évaluation du PCEI à l’aide de données administratives couplées.

1.7 Certains aspects du REEI ont été jugés mal adaptés à la situation et aux besoins particuliers des personnes en situation de handicap

Un des aspects du REEI jugé bien adapté aux besoins des personnes en situation de handicap par les participants aux groupes de discussion et les informateurs clés est le fait que, contrairement à d'autres placements, le REEI n'a aucune incidence sur la plupart des prestations provinciales d'invalidité et d'aide au revenu versées aux bénéficiaires.

Les participants aux groupes de discussion et aux entrevues, y compris les titulaires de comptes de REEI, les bénéficiaires et d'autres intervenants et partenaires, ne considéraient pas que le REEI était bien adapté à la situation ou aux besoins particuliers des personnes en situation de handicap. Ils ont signalé que les aspects suivants pourraient être améliorés de façon à mieux répondre aux besoins des personnes en situation de handicap :

- les pénalités associées aux retraits anticipés;

- la limite d'âge de 49 ans pour les subventions et les bons;

- la perception selon laquelle il faut avoir 60 ans pour commencer à effectuer des retraits.

Pénalités associées aux retraits anticipés

- La majorité des informateurs interrogés (24/37) ont indiqué que les pénalités associées aux retraits anticipés constituaient une source de préoccupation pour les demandeurs potentiels ou les titulaires d'un REEI. Le fait d'être contraint de retirer l'argent en raison de facteurs tels que des besoins ou des dépenses imprévisibles ou imminents ou encore des difficultés financières ou un faible revenu a souvent été souligné. Les informateurs ont également mentionné que ceux qui retirent de l'argent de façon anticipée le font pour répondre à des besoins financiers urgents. Dans la moitié des cas, l'argent retiré sert à payer des dépenses en lien avec la santé.

- Certains informateurs ont également laissé entendre que les délais associés aux retraits (à savoir, le montant de retenue et les pénalités) sont inappropriés pour les personnes dont l'espérance de vie est plus courte ou incertaine. Bien que les bénéficiaires puissent être admissibles à des exceptions au titre du montant de retenue s'ils répondent à certains critères, ceux qui se sont exprimés à ce sujet estiment que les critères sont trop difficiles à remplir.

- Selon certains participants aux groupes de discussion, un assouplissement du REEI en vue de permettre des retraits anticipés, sans entraîner de remboursement, pour faire face à des dépenses imprévues liées à leur santé ou à leur handicap, serait mieux adapté aux conditions particulières des personnes en situation de handicap.

Âge limite de 49 ans pour les subventions et les bons

- Dans quelques groupes de discussion, les participants ne comprenaient pas pourquoi ils ne pouvaient plus recevoir de subventions équivalentes pour leurs cotisations à partir de l'année de leurs 49 ans. Il a été souligné que d'autres programmes gouvernementaux (p. ex. les REER) fixent un âge beaucoup plus élevé pour pouvoir cotiser et bénéficier d'avantages (c.-à-d. des avantages fiscaux liés aux cotisations).

- Quelques informateurs (10/37) ont également mentionné que le programme ne profite pas aux personnes qui ont plus de 49 ans ou qui approchent de cet âge au moment de leur souscription. Certaines personnes peuvent devenir handicapées plus tard dans la vie et ne peuvent donc pas bénéficier des subventions et des bons, ou pas autant qu'elles le pourraient. On a estimé que des années supplémentaires de la SCEI après 49 ans pourraient mieux aider les personnes dans cette situation à constituer une épargne qui contribuerait à leur sécurité financière plus tard dans leur vie.

Perception d'un âge minimum requis de 60 ans avant le début des retraits

- Les retraits d'un REEI doivent commencer au plus tard l'année où le bénéficiaire atteint l'âge de 60 ans. Cependant, de nombreux intervenants, partenaires et bénéficiaires pensent que les fonds ne peuvent pas être retirés sans pénalité avant l'âge de 60 ans. Or, les retraits peuvent généralement être effectués sans pénalité 10 ans après la réception de la dernière subvention ou du dernier bon.

- Certains informateurs interrogés (15/37) ont également avancé que l'âge obligatoire pour commencer à effectuer des retraits ne devrait pas être fixé à 60 ans, afin de permettre à ceux qui le souhaitent de commencer à effectuer des retraits de leur REEI après 60 ansFootnote 18.

- Dans quelques groupes de discussion, les bénéficiaires et leurs familles ou proches aidants ont mentionné que le programme ne devrait pas fixer l'âge de 60 ans pour commencer à retirer des fonds, car les personnes en situation de handicap ne vivent généralement pas jusqu'à cet âge ou bien plus longtemps.

- Bien que le programme dispose d'un régime d'épargne-invalidité déterminé (REID), quelques informateurs (4/37) ont indiqué que ce régime ne convenait pas à toutes les personnes ayant une espérance de vie plus courte. Par exemple, il pourrait ne pas convenir aux personnes dont l'espérance de vie dépasse cinq ans, mais demeure incertaine, ou à celles qui se heurtent à des obstacles administratifs pour accéder au REID.

| Description | Exemple | Citation |

|---|---|---|

| Complexité du REEI et des règles entourant les retraits | La complexité des règles régissant les retraits peut dissuader les gens d'ouvrir un REEI. La crainte de perdre de l'argent ou de devoir rembourser des subventions et des bons peut être trop forte et dissuader les particuliers de cotiser à un REEI. | « Oui, c'est un régime complexe, c'est le moins qu'on puisse dire. Les règles régissant les retraits sont assez compliquées en ce qui concerne ce que vous pouvez recevoir et quand vous pouvez le recevoir. » |

| Montant de retenue | Le montant de retenue exige que les versements du gouvernement demeurent dans un REEI pendant au moins dix ans, ce qui peut s'avérer difficile pour certains bénéficiaires. | « L'autre aspect que je souhaite souligner en ce qui concerne le REEI, est que, si une personne souffre de troubles cognitifs ou si quelqu'un est admissible, mais qu'elle a un très mauvais jugement […] - c'est un moyen d'épargne, vous savez. Et elle pourrait dépenser cet argent, n'est-ce pas? Rien ne l'empêche de dépenser cet argent au cours de cette période de 10 ans et, ensuite, elle va devoir le rembourser, ce qui entraînera une dette. » |

| Incertitude quant à l'espérance de vie et formule de calcul des paiements viagers pour l'invalidité | Pour les personnes dont l'espérance de vie est incertaine, il peut être difficile de planifier à long terme, si bien que cela peut les amener à effectuer des retraits anticipés. | « Certaines personnes ne vivront peut-être pas jusqu'à 83 ans, n'est-ce pas? Elles vont peut-être mourir dans la cinquantaine ou la soixantaine. Les parents se demandent donc pourquoi ils mettraient de l'argent de côté dans ce type de régime. Pourquoi devrais-je gérer ce régime et me consacrer à y investir des fonds s'il faut attendre 10 ans après la date du dernier versement du gouvernement? » |

L'expérience de Jean lors de l'ouverture d'un REEI

Jean, un homme célibataire qui a entre 20 et 24 ans, souffre d'une incapacité permanente qui affecte sa mobilité. Il occupe un emploi à temps partiel. Il a ouvert son REEI en 2013 afin de bénéficier de la subvention et du bon, sans que cela ait d'incidence sur ses autres prestations. Il a éprouvé des difficultés importantes pour demander le crédit d'impôt pour personnes handicapées (CIPH) et a dû présenter plusieurs demandes. Il a trouvé le processus complexe en raison des règles et des difficultés liées à la reconnaissance de son incapacité. Ouvrir son REEI n'a été ni facile ni difficile, mais il a eu du mal à comprendre les règles relatives au REEI, à la SCEI et au BCEI. Il a aussi eu du mal à obtenir des renseignements précis de son institution financière au sujet des REEI au point de trouver que les institutions financières n'étaient pas d'un grand secours pour l'aider à maximiser les avantages du REEI. En 2024, le solde de son REEI s'élevait à 28 000 $, soit 20 000 $ de cotisations personnelles et 8 000 $ provenant du PCEI. Jean a fait part de sa frustration concernant les pénalités pour retrait anticipé et de la difficulté d'accéder aux fonds avant l'âge de 60 ans.

Remarque : Les études de cas présentées dans ce rapport visent à illustrer les expériences vécues par les répondants et peuvent contenir des inexactitudes concernant les règles et procédures du programme. Ces exemples donnent une idée des points de vue des répondants et ne représentent pas la politique officielle.

2. Facteurs venant freiner ou faciliter l'ouverture et la gestion d'un REEI

2.1 Il est de plus en plus facile de trouver des institutions financières bien informées qui offrent le REEI, mais pour certaines, des défis persistent

Parmi les différentes sources de données utilisées pour l'évaluation, les participants ont signalé des difficultés constantes pour ce qui est de trouver des institutions financières connaissant suffisamment bien le REEI. Cela a retardé l'ouverture de REEI pour certains titulaires de compte potentiels.

Cependant, il est désormais plus facile de trouver une institution bien informée. Les personnes qui ont une expérience plus récente du REEI ont généralement signalé moins d'obstacles liés à la recherche de personnel compétent dans les institutions financières que celles qui ont connu le programme à ses débuts.

Lorsqu'ils ont discuté des obstacles à l'ouverture ou à la gestion d'un REEI, la majorité des informateurs (20/37) ont mentionné des obstacles liés aux institutions financières.

Certains informateurs interrogés (14/37) et participants aux groupes de discussion ont suggéré que le personnel des institutions financières ne connaissait pas suffisamment le REEI, bien que bon nombre de ces informateurs n'aient pas fait la distinction entre le personnel en contact avec la clientèle et le personnel travaillant dans les équipes responsables des REEI qui sont centralisées au sein des banques.

Dans presque tous les groupes de discussion, les participants ont estimé qu'il était difficile de trouver des personnes au sein de leur institution financière qui connaissaient bien le REEI. Cette situation a laissé de nombreuses questions sans réponse et a créé de la confusion au sujet du programme.

Dans quelques groupes, des participants ont dit devoir travailler avec un spécialiste de leur institution financière. Souvent, ce spécialiste se trouvait dans une autre ville ou province, ce qui rendait difficile l'ouverture d'un REEI en raison de problèmes d'horaire et de communication.

Les participants aux groupes de discussion qui ont ouvert un REEI au tout début du programme se sont heurtés à des obstacles importants, comme trouver une institution financière qui offrait le programme, trouver des personnes au sein de ces institutions financières qui connaissaient bien le programme ou trouver de l'information sur le programme en général. Cependant, ceux qui ont ouvert un REEI plus récemment ont déclaré s'être heurtés à moins d'obstacles de cette nature.

Dans presque tous les groupes de discussion, les participants estimaient que les personnes au sein de leur institution financière connaissaient mieux le programme. En même temps, les participants de certains groupes ont déclaré qu'ils effectuaient toujours leurs propres recherches et qu'ils en savaient souvent plus sur le programme que les personnes avec lesquelles ils interagissaient dans leurs institutions financières. Les participants de certains groupes estiment qu'il pourrait y avoir davantage de formation destinée aux institutions financières sur la manière de gérer correctement les REEI.

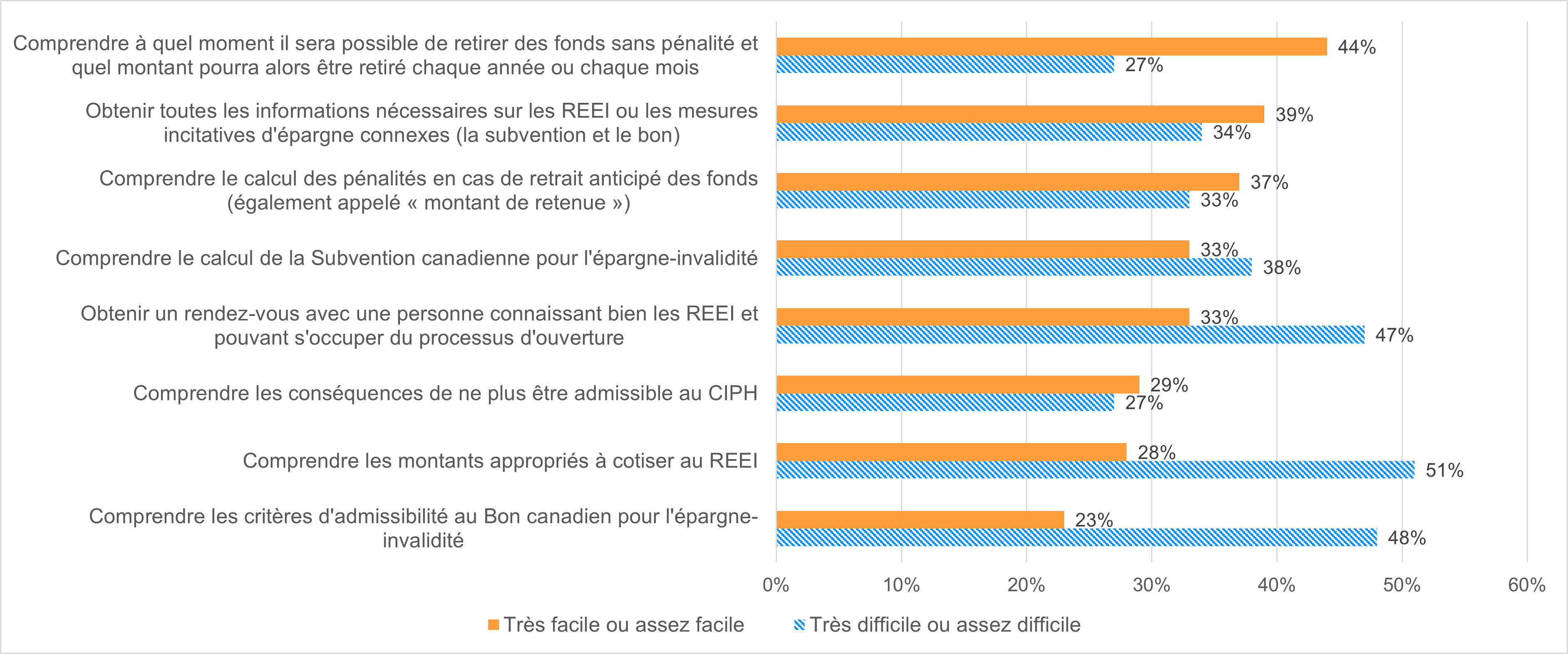

Lorsqu'ils ont fait appel à leur institution financière ou à leur conseiller pour ouvrir un REEI, les répondants à l'enquête ont déclaré avoir eu beaucoup de facilité à obtenir un rendez-vous avec une personne connaissant bien les REEI et à comprendre les montants appropriés à cotiser au REEI, 22 % des répondants affirmant que ces deux aspects étaient « très faciles ». Ensuite, 20 % des répondants ont trouvé « très facile » de comprendre les critères d'admissibilité au Bon canadien pour l'épargne-invalidité, et 28 % ont trouvé cela « assez facile ».

Les répondants ont eu le plus de difficulté à comprendre à quel moment il serait possible de retirer des fonds sans pénalité de tout ou d'une partie des SCEI ou des BCEI reçus, et combien d'argent pourrait alors être retiré chaque année ou chaque mois. Seuls 10 % des répondants ont déclaré que cela était « très facile » et 17 % ont déclaré que cela était « assez facile ».

Par conséquent, les répondants à l'enquête semblaient trouver que les institutions financières étaient plus informées sur les questions liées à l'ouverture et aux cotisations au compte, et moins informées sur les règles et restrictions une fois le compte ouvert.

Figure 3 : Version textuelle

| Énoncés | Très facile ou assez facile | Très difficile ou assez difficile |

|---|---|---|

| Comprendre à quel moment il sera possible de retirer des fonds sans pénalité et quel montant pourra alors être retiré chaque année ou chaque mois | 44 % | 27 % |

| Obtenir tous les renseignements nécessaires sur les REEI ou les mesures incitatives d'épargne connexes (la subvention et le bon) | 39 % | 34 % |

| Comprendre le calcul des pénalités en cas de retrait anticipé des fonds (également appelé « montant de retenue ») | 37 % | 33 % |

| Comprendre le calcul de la Subvention canadienne pour l'épargne-invalidité | 33 % | 38 % |

| Obtenir un rendez-vous avec une personne connaissant bien les REEI et pouvant s'occuper du processus d'ouverture | 33 % | 47 % |

| Comprendre les conséquences de ne plus être admissible au CIPH | 29 % | 27 % |

| Comprendre les montants appropriés à cotiser au REEI | 28 % | 51 % |

| Comprendre les critères d'admissibilité au Bon canadien pour l'épargne-invalidité | 23 % | 48 % |

- Source : PRA (2024). Enquête aux fins de l’évaluation du PCEI, réalisée pour le compte de la Direction de l’évaluation d’EDSC. Rapport technique non publié.

- Remarque : L’information se trouvant dans cette figure provient des réponses aux questions 29 à 36 de l’enquête. « Les questions suivantes concernent votre première rencontre avec votre institution financière ou un conseiller financier indépendant pour ouvrir un REEI. Veuillez évaluer le degré de facilité ou de difficulté des étapes suivantes dans l’ouverture du REEI. »

2.2 La complexité du processus de demande et les efforts nécessaires pour l'achever constituent les obstacles les plus courants pour les éventuels bénéficiaires et titulaires de régime

Les obstacles liés à la complexité du processus de demande et à l'effort qu'il requiert ont été fréquemment soulevés par de multiples sources. Ces obstacles peuvent être particulièrement difficiles à surmonter pour les personnes ayant une déficience affectant les fonctions mentales ou qui sont aux prises avec des difficultés financières au quotidien.

Plusieurs études menées en marge de la présente évaluation ont révélé que le processus d'ouverture d'un REEI est complexe et décourage les gens de le faire. Par exemple, les demandeurs ont signalé que les processus entourant le CIPHFootnote 19 et les REEI sont à la fois longs et complexes (Abrams, 2017Footnote 20; Moss, 2012Footnote 21). En outre, selon les données récentes de l'Enquête sur l'épargne pour les personnes handicapées (EEPH) de 2020, 15 % des répondants ont trouvé le processus trop compliqué et ont choisi de ne pas ouvrir de REEI, en citant comme difficultés la production des déclarations de revenus ou encore la visite d'une institution financière pour ouvrir un REEI (Statistique Canada, 2022cFootnote 22).

La plupart des informateurs interrogés (23/37) convenaient que la complexité du processus de demande et l'effort requis pour présenter une demande constituaient des obstacles à l'ouverture ou à la gestion d'un REEI. Certains (16/37) ont évoqué des difficultés concernant des familles ou des personnes tellement occupées à gérer leurs besoins quotidiens qu'elles n'ont ni le temps ni l'énergie nécessaires pour envisager de participer au REEI ou de mener à bien le processus de demande.

Le Cinquième rapport annuel du Comité consultatif fédéral des personnes handicapées de 2024Footnote 23 souligne ce qui suit :

- Comprendre le processus de demande demeure un défi important pour de nombreux demandeurs. Pour qu'une demande soit complète, il faut remplir la partie A (le demandeur inscrit les renseignements sur le déclarant) et la partie B (le professionnel de la santé remplit les renseignements sur l'admissibilité) du formulaire T2201 pour le CIPH.

- Un quart des personnes en situation de handicap qui sont probablement admissibles soumettent une demande de CIPH dûment remplie. Bien que la plupart des demandes dûment remplies (96,6 %) soient approuvées (moins de 4 % sont refusées ou font l'objet d'un appel), il est évident qu'il faut offrir plus de soutien et d'accessibilité dans le cadre du processus de demande afin que les demandeurs réussissent à remplir la demande au complet.

L'expérience de Sarah lors de l'ouverture d'un REEI

Sarah, une femme célibataire qui a entre 25 et 34 ans, a une incapacité temporaire qui affecte sa mobilité et son indépendance. Elle est actuellement sans emploi, mais recherche activement du travail. Elle a ouvert son REEI en 2019 pour profiter de la subvention et du bon, et pour accumuler des actifs sans que cela ait une incidence sur son admissibilité à d'autres prestations. Elle a demandé le crédit d'impôt pour personnes handicapées (CIPH), mais a trouvé le processus très difficile et s'est heurtée à des difficultés importantes. Elle a dû soumettre de nouvelles demandes à plusieurs reprises en raison des difficultés à faire reconnaître son incapacité. Une fois cette étape franchie, elle a trouvé l'ouverture du REEI relativement facile, mais elle a du mal à comprendre les différents paramètres et règles du REEI, de la SCEI et du BCEI. En 2024, le solde du REEI de Sarah s'élevait à 6 000 $, provenant entièrement du BCEI, puisqu'elle n'a pas versé de cotisations personnelles, ce qui signifie également qu'elle n'a pas reçu la SCEI.

Remarque : Les études de cas présentées dans ce rapport visent à illustrer les expériences vécues par les répondants et peuvent contenir des inexactitudes concernant les règles et procédures du programme. Ces exemples donnent une idée des points de vue des répondants et ne représentent pas la politique officielle.

2.3 Certains bénéficiaires et titulaires de comptes ont trouvé la procédure de demande du CIPH longue et difficile

Le processus de demande de crédit d'impôt pour personnes handicapées (CIPH) est plus facile pour certains que pour d'autresFootnote 24. Puisqu'il faut que la demande de CIPH soit acceptée pour ouvrir un REEI, les difficultés à comprendre et à demander ce crédit d'impôt peuvent s'avérer un obstacle à l'ouverture d'un REEI.

Les répondants à l'enquête ont été divisés sur la base de la difficulté éprouvée lors du processus de demande du CIPH. Certains (37 %) ont trouvé les formulaires de demande et les documents connexes assez ou très faciles à comprendre, tandis qu'une proportion similaire (34 %) les a trouvés assez ou très difficiles à comprendre.

Dans l'ensemble, les participants aux groupes de discussion n'ont pas exprimé beaucoup de préoccupations ou de difficultés concernant la compréhension du CIPH ou la procédure de demande. En outre, les membres de la famille qui sont titulaires de comptes au nom des bénéficiaires ont exprimé moins de préoccupations que les bénéficiaires eux-mêmes, ce qui indique que la procédure de demande du CIPH tend à être plus difficile pour les bénéficiaires qui tentent de s'y retrouver par eux-mêmes.

| Réponse | Nombre | Pourcentage |

|---|---|---|

| Bureaucratie/trop de formulaires | 23 | 31 % |

| On m'a dit que mon incapacité n'était pas assez grave pour être admissible/j'ai dû présenter plusieurs demandes | 23 | 31 % |

| Retards à obtenir l'approbation | 15 | 20 % |

| Il a fallu obtenir des renseignements supplémentaires auprès du médecin/renseignements manquants | 12 | 16 % |

| Le CIPH n'est pas permanent/il faut présenter une nouvelle demande | 9 | 12 % |

| Coûts liés à la présentation d'une demande | 7 | 9 % |

| Difficultés à communiquer avec l'ARC | 5 | 7 % |

| Besoin de l'aide d'autres personnes pour remplir la demande de CIPH | 5 | 7 % |

| Il a fallu obtenir des renseignements auprès de multiples professionnels de la santé | 4 | 5 % |

| Les médecins ne savent pas comment remplir les formulaires | 2 | 3 % |

| Autre | 2 | 3 % |

| Pas de réponse | 1 | 1 % |

- Source : PRA (2024). Enquête aux fins de l’évaluation du PCEI, réalisée pour le compte de la Direction de l’évaluation d’EDSC. Rapport technique non publié.

- Remarque : L’information se trouvant dans ce tableau provient des réponses à la question 25 de l’enquête. « Veuillez décrire les difficultés que vous avez rencontrées pour faire approuver votre demande de CIPH par l’ARC. (Base : Ceux qui ont indiqué qu’il était difficile de faire approuver sa demande de CIPH par l’ARC.) »

2.4 Il y a un manque de clarté généralisé concernant le montant de retenue

Le montant de retenue n'est pas une notion clairement comprise.

Dans l'ensemble, il est clairement ressorti de tous les groupes de discussion que les participants ne comprenaient pas bien le montant de retenue et qu'ils percevaient l'obligation de remboursement comme une pénalité.

Certains informateurs clés (19/37) estiment également que les paramètres du programme pour le montant de retenue ne sont pas faciles à comprendre pour les demandeurs et les bénéficiaires.

Dans les groupes de discussion, les points de vue divergeaient sur les délais à respecter avant de pouvoir commencer à retirer des fonds, notamment en ce qui concerne la règle des 10 ans pour les retraits de subventions ou de bons, et l'âge à partir duquel il est possible d'effectuer des retraits sans pénalité. Cela témoigne d'un manque de compréhension commune du montant de retenue, des délais prévus et de leur objectif.

Dans tous les groupes de discussion, les participants ont évoqué les pénalités associées aux retraits anticipés, bien que très peu d'entre eux aient précisé la nature exacte de ces pénalités. Cela démontre que les bénéficiaires et leurs familles et proches aidants sont préoccupés par les conséquences d'un retrait anticipé des fonds.

Les résultats de l'enquête ont également révélé que la compréhension des paramètres du REEI était l'une des principales préoccupations des répondants, qui étaient tous titulaires d'un REEI. Les aspects associés aux pénalités ou au retrait de fonds figuraient parmi les principales difficultés rencontrées par les répondants lorsqu'ils ont ouvert leur REEI.

L'expérience d'Émilie lors de l'ouverture d'un REEI

Émilie, une femme divorcée âgée entre 35 et 44 ans, atteinte d'une incapacité motrice permanente, occupe un emploi à temps partiel. En 2022, son parent légal a ouvert un REEI afin de tirer parti de la Subvention canadienne pour l'épargne-invalidité (SCEI) en plus des cotisations d'Émilie pour répondre à ses besoins financiers à moyen terme. Émilie a trouvé le processus de demande du CIPH simple et n'a signalé aucune difficulté majeure. La gestion de son REEI était relativement facile, même si elle a eu du mal à comprendre les règles relatives au REEI, à la SCEI et au BCEI. En 2024, grâce à la SCEI, le solde de son REEI atteignait 4 500 $, dont 1 500 $ en cotisations personnelles. En dépit de la généreuse subvention, Émilie a éprouvé des difficultés avec les pénalités de retrait et les conditions d'admissibilité, et son institution financière ne lui a pas été d'une grande aide. Dans l'ensemble, elle a trouvé la gestion de son REEI plus facile que Jean, probablement parce qu'une tierce partie a participé à l'ouverture du compte et que l'approbation du CIPH a été simple. Émilie fait valoir que le REEI contribuera à assurer sa qualité de vie future, même si elle a encore du mal à comprendre certaines règles.

Remarque : Les études de cas présentées dans ce rapport visent à illustrer les expériences vécues par les répondants et peuvent contenir des inexactitudes concernant les règles et procédures du programme. Ces exemples donnent une idée des points de vue des répondants et ne représentent pas la politique officielle.

3. Le rôle de la SCEI et du BCEI dans l'incitation à l'épargne

3.1 La SCEI semble être un facteur de motivation plus important que le BCEI pour inciter les bénéficiaires admissibles et les titulaires de régimes à ouvrir un REEI

Les répondants à l'enquête et les participants aux groupes de discussion ont indiqué que la SCEI et le BCEI étaient des facteurs de motivation importants pour l'ouverture d'un REEI :

- L'accès à la SCEI et au BCEI est la deuxième raison la plus souvent invoquée (50 %) par les répondants à l'enquête pour ouvrir un REEI.

- Cependant, la SCEI, qui exige que des cotisations soient versées, semble être un facteur de motivation beaucoup plus important, puisque 24 % des répondants à l'enquête ont choisi la SCEI comme principal facteur de motivation, contre seulement 4 % qui ont choisi le BCEI comme principal facteur de motivation.

- Les participants à tous les groupes de discussion ont indiqué que la subvention et le bon constituaient une forte motivation pour ouvrir un compte et que la SCEI était une des principales raisons pour ouvrir un REEI et y cotiser.

- Dans presque tous les groupes de discussion, les participants ont déclaré qu'ils essayaient de cotiser autant que possible au REEI lorsqu'ils avaient de l'argent disponible. Cependant, dans certains groupes, les participants ont déclaré que verser de l'argent dans leur REEI était moins prioritaire que de couvrir leurs dépenses quotidiennes.

- Les participants ont principalement parlé de la valeur des cotisations de contrepartie du gouvernement et de la façon dont ces composantes contribuent considérablement à accroître la valeur de leur REEI.

- Dans certains groupes, d'autres ont mentionné que le bon était le principal avantage. Il s'agissait généralement de personnes qui versent moins (voire pas du tout) d'argent dans leur REEI.

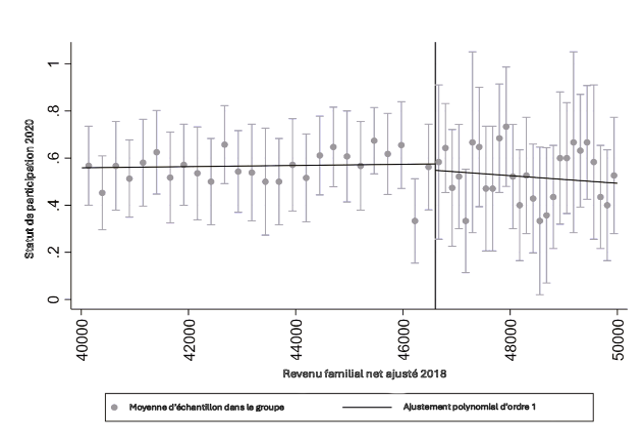

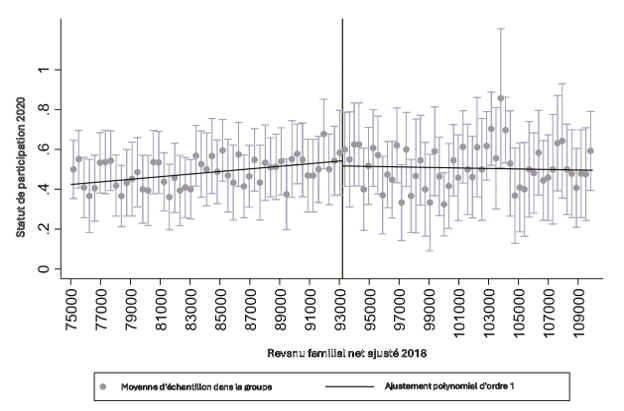

Les résultats de l'analyse des données administratives suggèrent également que le Bon canadien pour l'épargne-invalidité (BCEI) a un effet positif sur l'ouverture d'un compte de REEI pour les personnes dont le revenu est proche du revenu net maximal admissible permettant de recevoir le BCEIFootnote 25. En 2018, par exemple, les personnes dont le revenu familial net était proche de 46 605 $, mais inférieur à ce montant, et qui étaient admissibles à recevoir une partie des bons, étaient 6,7 points de pourcentage plus susceptibles d'avoir ouvert un compte de REEI que les personnes non admissibles ayant un revenu familial net légèrement supérieur à 46 605 $ (voir l'annexe H pour plus de détails). Cependant, autour du seuil de revenu familial net de 93 208 $ (où le taux de contrepartie de la Subvention canadienne pour l'épargne-invalidité (SCEI) commence à diminuer), aucune différence statistiquement significative n'a été observée dans la probabilité d'ouvrir un compte entre les personnes admissibles au taux le plus élevé et celles admissibles au taux de contrepartie le plus faible.

La SCEI et le BCEI n'étaient pas les seuls facteurs importants qui motivaient les participants aux groupes de discussion à ouvrir un REEI et à y cotiser :