Aperçu financier d’EDSC : décembre 2019

De : Emploi et Développement social Canada

Titre officiel : Aperçu financier d’EDSC : Direction générale du dirigeant principal des finances – décembre 2019

Objet

- Fournir un aperçu des finances d’EDSC, y compris :

- Fournir des renseignements financiers détaillés supplémentaires, y compris :

Aperçu d’EDSC

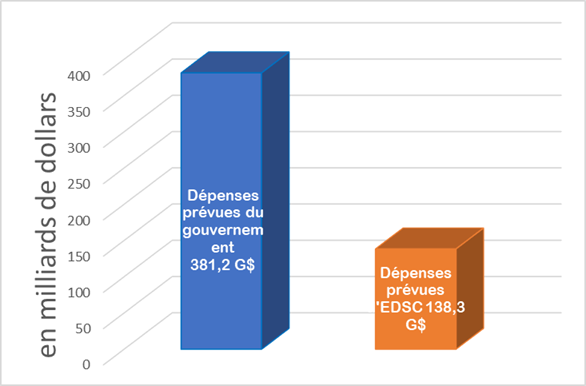

Au cours de l’exercice financier se terminant le 31 mars 2020, les dépenses prévues d’EDSC de 138,3 G$ représentent 36 % de toutes les dépenses prévues du gouvernement du Canada (381,2 G$).

Figure 1. Dépenses prévues d’EDSC en 2019-2020 par rapport aux dépenses prévues du gouvernement du Canada – Version textuelle

| Exercice 2019-2019 | Dépenses prévues (en milliards de dollars) |

|---|---|

| Gouvernement du Canada | 381,2 |

| Emploi et Développement social Canada | 138,3 |

Figure 2. Responsabilités d’EDSC – Version textuelle

EDSC est chargé de l’élaboration, de la gestion et de la prestation de services et de programmes sociaux aux Canadiens, notamment :

- Sécurité de la vieillesse

- Régime de pensions du Canada

- Assurance-emploi

- Programme canadien de prêts aux étudiants

Les Canadiens ont accès aux services d’EDSC dans environ 590 points de service partout au Canada. Ceux-ci comprennent les Centres Service Canada, les sites de services mobiles réguliers, les centres d’appels et les bureaux de passeport.

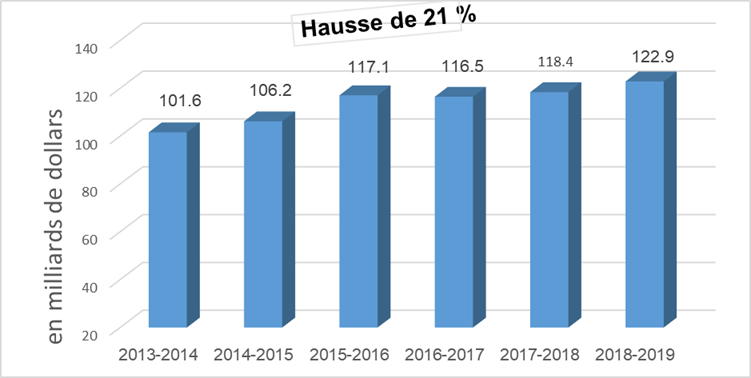

Au cours des six dernières années, le budget de fonctionnement d’EDSC a augmenté de 11 % seulement, tandis que les paiements de transfert législatifs ont augmenté de 21 %.

Figure 4. Paiements de transfert législatifs d’EDSC par exercice financier – Version textuelle

| Exercice financier | Paiements de transfert législatifs d’EDSC (en milliards de dollars) |

|---|---|

| 2013-2014 | 101,6 |

| 2014-2015 | 106,2 |

| 2015-2016 | 117,1 |

| 2016-2017 | 116,5 |

| 2017-2018 | 118,4 |

| 2018-2019 | 122,9 |

Remarques :

- Les paiements de transfert législatifs d’EDSC ont augmenté de 21 % entre 2013-2014 et 2018‑2019.

- Les montants comprennent l’assurance-emploi, le RPC, la SV et d’autres prestations prévues par la loi, mais excluent les dépenses budgétaires brutes.

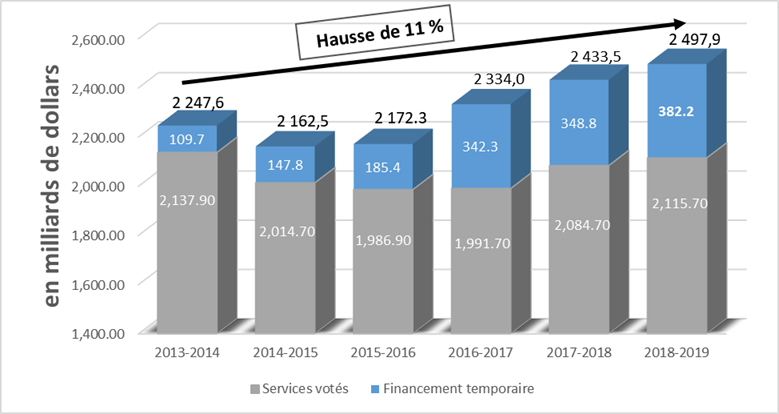

Figure 5. Paiements du budget de fonctionnement d’EDSC, par exercice financier – Version textuelle

| Exercice financier | Budget de fonctionnement de services votés (en M$) | Budget de fonctionnement temporaire (en M$) | Total du budget de fonctionnement d’EDSC (en M$) |

|---|---|---|---|

| 2013-2014 | 2 137,9 | 109,7 | 2 247,6 |

| 2014-2015 | 2 014,7 | 147,8 | 2 162,5 |

| 2015-2016 | 1 986,9 | 185,4 | 2 172,3 |

| 2016-2017 | 1 991,7 | 342,3 | 2 334,0 |

| 2017-2018 | 2 084,7 | 348,8 | 2 433,5 |

| 2018-2019 | 2 115,7 | 382,2 | 2 497,9 |

Remarques :

- Les paiements du budget de fonctionnement d’EDSC ont augmenté de 11 % entre 2013-2014 et 2018-2019.

- Les montants comprennent uniquement les budgets de fonctionnement réguliers de fin d’année. En sont exclus :

- les affectations contrôlées séparément;

- les recettes nettes en vertu d’un crédit (par exemple le Programme de passeport)

- les trop-payés;

- les paiements rétroactifs pour les conventions collectives;

- les dépenses de fonctionnement prévues par la loi (par exemple Régime d’avantages sociaux des employés)

Aperçu financier d’EDSC

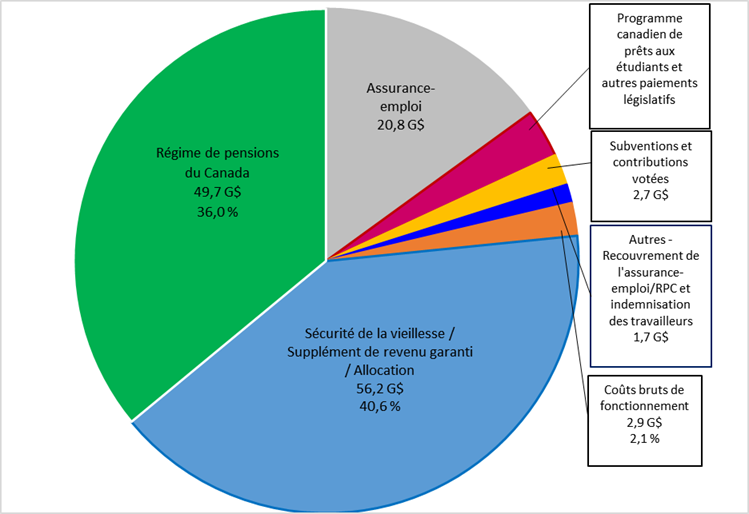

Dans son plan ministériel de 2019-2020, EDSC a prévu un budget de 138,3 G$ afin d’assurer la mise en œuvre de son large éventail de politiques, de programmes et de services. De ce montant, 2,1 % sont consacrés aux coûts de fonctionnement.

En tout, 131,0 G$ (95 %) des 138,3 G$ de dépenses prévues bénéficient directement aux Canadiens par le truchement des programmes de paiements de transfert législatifs suivants :

- Sécurité de la vieillesse : 56,2 G$

- Régime de pensions du Canada : 49,7 G$

- Assurance-emploi : 20,8 G$

- Programme canadien de prêts aux étudiants, bourses canadiennes et de prêts canadiens aux apprentis : 2,3 G$

- Subvention canadienne pour l’épargne-études : 1,0 G$

- Programme canadien pour l’épargne-invalidité : 0,8 G$

- Autres petits paiements de transfert : 0,2 G$

Total : 131,0 G$

Remarque : Les autres petits paiements de transfert comprennent :

- Bon d’études canadien

- Programme de protection des salariés

- Prestation universelle pour la garde d’enfants

Figure 6. Total des dépenses prévues d’EDSC : 138,3 G$ – Version textuelle

| Programme | Budget prévu (en G$) |

Budget prévu (en %) |

|---|---|---|

| Sécurité de la vieillesse | 56,2 | 40,6 |

| Régime de pensions du Canada | 49,7 | 36,0 |

| Assurance-emploi | 20,8 | 15,0 |

| Programme canadien de prêts aux étudiants et autres paiements législatifs | 4,3 | 3,1 |

| Subventions et contributions votées | 2,7 | 2,0 |

| Autres – Recouvrement de l’assurance-emploi/RPC et indemnisation des travailleurs | 1,7 | 1,2 |

| Coûts bruts de fonctionnement | 2,9 | 2,1 |

Complexités liées au financement d’EDSC

Le Plan ministériel d’EDSC comprend toutes les dépenses prévues, mais seules les autorisations de financement provenant du Trésor sont incluses dans le budget principal des dépenses.

Le Compte des opérations de l’assurance-emploi et le Compte du RPC (ainsi que d’autres éléments moins importants) sont inscrits séparément dans les livres comptables du Canada. Les dépenses effectuées en vertu de la législation respective de ces comptes, y compris les coûts d’administration des comptes, ne font pas partie des crédits votés.

| Autorisations de financement | Montant du budget (en millions de dollars) |

|---|---|

Paiements de transfert législatifs

|

60 473,2 |

| Crédit 1 – Dépenses de fonctionnement (Trésor seulement) | 702,8 |

| Crédit 5 – Subventions et contributions | 2 728,8 |

| Ententes de prestation de services (194,5 M$) et autre budget de fonctionnement législatif (par exemple Régime d’avantages sociaux des employés) |

531,8 |

| Budget principal des dépenses d’EDSC pour l’exercice financier se terminant le 31 mars 2020 | 64 436,6 |

| Prestations d’assurance-emploi | 20 756,4 |

| Prestations du Régime de pensions du Canada | 49 722,4 |

| Dépenses liées à l’assurance-emploi et au RPC d’autres ministères | 1 690,4 |

| Paiements du Compte des rentes sur l’État et de l’assurance du service civil | 16,0 |

| Recettes nettes en vertu d’un crédit Frais administratifs de l’assurance-emploi – 1 279,2 Frais administratifs du Régime de pensions du Canada – 266,6 Recouvrement des indemnisations pour accidents du travail auprès d’autres ministères et autres – 125,6 |

1 671,4 |

| Dépenses totales prévues d’EDSC selon le Plan ministériel de 2019-2020 | 138 293,2 |

Remarques :

- Le budget principal des dépenses d’EDSC pour l’exercice financier se terminant le 31 mars 2020 exclut les crédits d’exécution du budget de 333 M$.

- Les éléments suivants ne figurent pas dans le budget principal des dépenses puisqu’il s’agit de crédits votés :

- Prestations d’assurance-emploi

- Prestations du Régime de pensions du Canada

- Dépenses liées à l’assurance-emploi et au RPC d’autres ministères

- Paiements du Compte des rentes sur l’État et de l’assurance du service civil

- Recettes nettes en vertu d’un crédit

- Un aperçu des méthodes permettant d’imputer les frais d’administration au Compte des opérations de l’assurance-emploi et au Compte du RPC est disponible à l’annexe 1.

Modèle de budget de fonctionnement brut d’EDSC

Pour l’exercice financier se terminant le 31 mars 2020, EDSC dispose d’un budget de fonctionnement de 2 906 M$ pour la prestation de programmes et de services. Le Ministère dispose d’un modèle de financement complexe financé par des crédits votés du Trésor, ainsi que de l’autorisation de recouvrer les coûts du compte des opérations de l’assurance-emploi, du Compte du RPC et de plusieurs autres entités dans le cadre d’ententes de partenariat en matière de prestation de services.

Le total des dépenses de fonctionnement brutes d’EDSC s’élève à 2 906 M$, y compris :

- 703 M$ en crédits votés du Trésor;

- 1 279 M$ pour l’autorisation de recouvrer les coûts du Compte des opérations de l’assurance-emploi;

- 266 M$ pour l’autorisation de recouvrer les coûts du Compte du RPC;

- (Base de 194 M$ plus 72 M$ supplémentaires);

- 195 M$ pour l’autorisation de recouvrer d’autres entités dans le cadre d’ententes de partenariat en matière de prestation de services;

- 463 M$ d’autres montants de fonctionnement prévus par la loi (comme le financement direct du Régime d’avantages sociaux des employés et du Programme canadien de prêts aux étudiants).

Le budget de fonctionnement ministériel interne d’EDSC de 2 248 M$ est constitué de crédits votés du Trésor et de l’autorisation de recouvrer les coûts du Compte des opérations de l’assurance‑emploi et de celui du RPC.

EDSC alloue un budget unique aux gestionnaires du Ministère, plutôt que de nombreux budgets, afin de minimiser la complexité financière et le fardeau administratif. Il s’agit du modèle de budget de fonctionnement brut. Autrement dit, le niveau brut de financement moins les recouvrements de l’assurance-emploi et du RPC est égal au niveau net de financement voté dans le cadre du processus budgétaire (Trésor).

La Direction générale du dirigeant principal des finances administre les méthodes d’affection des coûts approuvées par le Conseil du Trésor afin de veiller à ce que l’autorisation financière pour chaque enveloppe de financement ne soit pas dépassée.

Tant le Compte des opérations de l’assurance-emploi que celui du RPC font l’objet annuellement d’une vérification distincte des états financiers.

Cadre d’affectation et de prévision des fonds d’EDSC

EDSC dispose d’un solide cadre de gestion financière, qui comprend l’établissement de budgets pluriannuels pour une planification efficace à long terme.

EDSC établit des budgets glissants sur trois ans, sur la base des coûts historiques, qui :

- sont mis à jour annuellement, conformément à la mise à jour annuelle des niveaux de référence de la nouvelle année;

- sont ajustés tout au long de l’année pour chaque présentation au Conseil du Trésor approuvée :

- établissement des coûts à partir d’un outil d’établissement des coûts éprouvé et rigoureux;

- financement de la présentation au Conseil du Trésor affecté directement à chaque entité organisationnelle.

- ont recours à des modèles de détermination des ressources pour la plupart des secteurs d’activité de Service Canada.

Les budgets pluriannuels théoriques mis à jour des directions générales et des régions sont préparés chaque année en novembre, et sont :

- fondés sur les calculs de base de trois ans du Ministère;

- ajustés pour toutes les modifications d’une année sur l’autre, conformément à la mise à jour annuelle des niveaux de référence de la nouvelle année.

Pour les exercices de prévisions pluriannuelles des périodes comptables 6 et 8, les cadres directions générales et des régions déterminent :

- tout financement excédentaire de la direction générale qui doit être restitué au portefeuille pour être réaffecté aux secteurs prioritaires;

- les activités prioritaires pour lesquelles aucun financement n’est disponible dans le cadre de l’enveloppe budgétaire d’une direction générale ou d’une région (besoins pressants).

Les sous-ministres adjoints préparent et approuvent les analyses de rentabilité pour le financement des besoins pressants, qui :

- sont alignés sur le cadre stratégique;

- démontrent :

- comment il a été atténué;

- pourquoi la direction générale ne peut pas en assurer le financement à l’interne;

- quelles sont les répercussions si des fonds supplémentaires ne sont pas reçus;

- sont remis en question par la communauté des gestionnaires financiers pour ce qui est du caractère raisonnable, de l’exactitude et de la validité des besoins pressants.

Au mois de décembre, la Direction générale du dirigeant principal des finances informe les sous-ministres, au moyen d’une présentation au Conseil de gestion du portefeuille, concernant tous les besoins pressants en vue d’établir les priorités, y compris la meilleure utilisation possible des fonds disponibles. La Direction générale du dirigeant principal des finances tient compte de l’utilisation des fonds inutilisés en cours d’exercice, des réserves et du montant estimatif des fonds à recevoir provenant du report du budget de fonctionnement.

Toutes les données sont précisées et mises à jour au cours des mois de janvier et février, comme suit :

- La Direction générale du dirigeant principal des finances mène régulièrement des consultations avec les directions générales et présente les options de stratégie financière aux sous-ministres en vue de décisions finales.

- La Direction générale du dirigeant principal des finances vise à présenter en mars au Conseil de gestion du portefeuille des premières allocations budgétaires à prévoir, afin que les ressources soient disponibles le 1er avril du nouvel exercice financier.

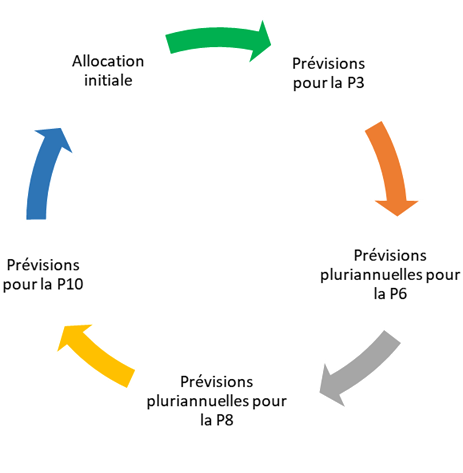

Figure 7. Cycle des prévisions d’EDSC – Version textuelle

Cycle des prévisions d’EDSC :

- Allocation initiale

- Prévisions pour la P3

- Prévisions pluriannuelles pour la P6

- Prévisions pluriannuelles pour la P8

- Prévisions pour la P10

À chaque période de prévisions, les directions générales et les régions présentent des prévisions, y compris les pressions financières.

Les examens périodiques des périodes comptables 6 et 8 comprennent un volet pluriannuel pour orienter les budgets des années à venir.

Les conseillers en gestion financière analysent, valident et remettent en question les prévisions.

La Direction générale du dirigeant principal des finances élabore des options et les recommande aux sous-ministres en vue de prendre des décisions concernant :

- le financement des besoins pressants;

- la gestion des risques;

- les investissements supplémentaires;

- les réductions budgétaires à l’interne;

- etc.

La Direction générale du dirigeant principal des finances présente la stratégie recommandée au Conseil de gestion du portefeuille et réaffecte les ressources à chaque examen périodique, en fonction de la stratégie approuvée.

Remarque : Considérations générales sur les allocations budgétaires

- Cadre stratégique

- Profil de risque de l’organisation

- Cadre d’investissement (y compris le CGPI)

- Comité des SMA sur les biens immobiliers

- Plan des TI

Fonds inutilisés et reportés des budgets de fonctionnement des exercices précédents

La plupart des ministères sont autorisés à reporter jusqu’à 5 % de leurs crédits budgétaires de fin d’année. Il s’agit d’un outil de gestion financière utilisé depuis longtemps, qui reconnaît que les fonds inutilisés représentent une conséquence normale et attendue de tout processus budgétaire. Bien que les fonds inutilisés puissent être attribuables à des retards imprévus dans l’exécution de programmes qui font partie intégrante des activités courantes, la présence de ces fonds repose en grande partie sur le fait que les ministères ne peuvent légalement dépasser les autorisations approuvées par le Parlement, et doivent donc dépenser moins que ce montant.

Bien qu’EDSC puisse reporter jusqu’à 5 % de son crédit 1 (Trésor), il n’est admissible qu’à un maximum de 40 M$ de ses autorisations liées à l’assurance-emploi et ne peut reporter aucune autorisation liée au RPC pendant qu’il reçoit des fonds, en raison de l’augmentation du volume de demandes. Le Ministère reçoit ce financement lié à la charge de travail depuis l’exercice financier se terminant le 31 mars 2009. En général, le report maximal d’EDSC équivaut à environ 3 % du total des autorisations.

À l’exception de l’exercice financier se terminant le 31 mars 2017, et en excluant les fonds non dépensés pour des projets d’envergure, les fonds inutilisés du Ministère représentent environ 2 % de son budget de fonctionnement au cours des dernières années, ce qui indique que la souplesse budgétaire se trouve au minimum.

| Fiscal Year | Fonds inutilisés, y compris le report de projets - Montant (en M$) |

Fonds inutilisés, y compris le report de projets - % du budget | Fonds inutilisés, excluant le report de projets - Montant (en M$) |

Fonds inutilisés, excluant le report de projets - % du budget | Report - Montant (en M$) |

Report - % du budget |

|---|---|---|---|---|---|---|

| 2018-2019 | 51,8 | 2,1 | 35,8 | 1,4 | 32,1 | 1,3 |

| 2017-2018 | 55,7 | 2,2 | 28,4 | 1,1 | 38,1 | 1,5 |

| 2016-2017 | 72,.2 | 3,1 | 67,6 | 2,9 | 67,6 | 2,9 |

| 2015-2016 | 45,1 | 2,1 | 45,1 | 2,1 | 31,3 | 1,4 |

Subventions et contributions d’EDSC

En plus de la complexité de la base de fonctionnement d’EDSC, le Ministère administre également environ 5,5 G$ de dépenses prévues pour les subventions et les contributions, pour lesquelles deux sources de financement différentes sont utilisées, à savoir :

- 3,0 G$ de subventions et de contributions financées par le Trésor pour l’exécution de plus de 30 programmes, qui soutiennent des projets répondant aux besoins des Canadiens en matière de marché du travail et de développement social;

- 2,5 G$ de subventions et de contributions financées par le Compte des opérations de l’assurance-emploi (partie II de la Loi sur l’assurance-emploi) pour l’exécution des programmes prévus par la partie II de la Loi sur l’assurance-emploi, ainsi que des Ententes sur le développement du marché du travail conclues avec les provinces et les territoires, pour des prestations d’emploi et des mesures de soutien visant à aider les Canadiens dans des domaines tels que le développement des compétences, le travail indépendant et les subventions salariales.

Remarque : Source : rapport interne de décembre 2019. Veuillez consulter l’annexe 2 pour plus de détails.

Annexe 1 – Recouvrement des coûts de fonctionnement du RPC et de l’assurance-emploi

Régime de pensions du Canada (RPC)

- Le Compte du RPC relève du contrôle conjoint du gouvernement du Canada et des provinces participantes, mais n’est pas consolidé dans le cadre de l’entité comptable du gouvernement du Canada. Par conséquent, ses états financiers ne sont pas consolidés avec les états financiers du gouvernement du Canada.

- L’autorisation d’imputer au Compte du RPC les coûts de l’administration du Régime de pensions du Canada fait partie de l’alinéa 108(3)c) du Régime de pensions du Canada.

- Toutes les organisations et tous les organismes internes et externes qui fournissent des services au RPC ont signé un protocole d’entente. Parmi eux, il y a EDSC (y compris Service Canada),dont le protocole d’entente a été signé par la chef de l’exploitation.

- Les protocoles d’entente établissent les principes de base concernant les services à fournir et la méthode de calcul des frais administratifs imputés au Compte du RPC.

- EDSC conclut chaque année un contrat avec un cabinet comptable externe pour attester que les montants imputés au RPC sont conformes aux protocoles d’entente signés.

Assurance-emploi

- Avec la mise en œuvre de la Loi sur l’assurance-emploi en 1996, EDSC a négocié un nouvel accord avec le Secrétariat du Conseil du Trésor concernant le recouvrement des dépenses (frais administratifs) du Compte des opérations de l’assurance-emploi.

- Le SCT et EDSC ont tous deux reconnu qu’un système rigoureux de répartition des coûts ne pouvait pas répondre à tous les critères établis pour :

- la facilité d’administration;

- la compatibilité avec le concept de budget total brut interne d’EDSC;

- la stabilité du financement;

- des liens clairs entre tout changement du montant facturé pour l’administration et un changement de politique ou de charge de travail dans le cadre du régime d’assurance-emploi.

- Le SCT et EDSC ont convenu d’utiliser une approche de budgétisation différentielle pluriannuelle avec, comme base de référence, les niveaux de référence approuvés pour l’exercice financier se terminant le 31 mars 1998. [Deux phrase on été caviardées]

Annexe 2 – Subventions et contributions détaillées

Depuis décembre 2019, EDSC administre un total de 5,5 G$ de subventions et de contributions (3,0 G$ du Trésor et 2,5 G$ de la partie II de la Loi sur l’assurance-emploi).

Voici les autorisations approuvées par ministre, par programme et par source des fonds (Trésor ou partie II de la Loi sur l’assurance-emploi) pour l’exercice financier se terminant le 31 mars 2020 :

| Programmes | Autorisations approuvées pour 2019-2020 |

|---|---|

| Programme d’apprentissage, d’alphabétisation et d’acquisition des compétences essentielles pour les adultes | 18 614 000 |

| Subvention incitative aux apprentis | 112 804 322 |

| Fonds d’habilitation vise à favoriser le développement et à accroître la vitalité des communautés de langue officielle en situation minoritaire | 14 050 000 |

| Allocation canadienne aux parents de jeunes victimes de crimes | 10 000 000 |

| Programme de reconnaissance des titres de compétences étrangers | 21 420 000 |

| Programmes destinés aux Autochtones | Autorisations approuvées pour 2019-2020 |

| Stratégie pour la formation, les compétences et l’emploi des Autochtones | 244 210 553 |

| Ententes ou protocoles de mobilisation | 2 450 000 |

| Fonds pour les compétences et les partenariats | 49 981 450 |

| Organisation de coopération et de développement économiques | 100 000 |

| Subvention de soutien à l’IMT | 1 100 000 |

| Passeport pour ma réussite Canada | 9 500 000 |

| Programme d’appui aux initiatives sectorielles | 5 096 710 |

| Stratégie emploi et compétences jeunesse | Autorisations approuvées pour 2019-2020 |

| Objectif carrière | 16 420 032 |

| Connexion compétences | 153 767 599 |

| Emplois d’été Canada / Expérience emploi été | 278 792 500 |

| Accès pour les jeunes / Droit au but | 9 000 000 |

| Programme de stages pratiques pour étudiants | 92 606 853 |

| Programme pour la formation et l’innovation en milieu syndical | 22 286 083 |

| Programme de sensibilisation et de préparation aux métiers spécialisés | 11 587 185 |

| Fonds pour les femmes dans la construction | 4 566 470 |

| Service jeunesse Canada | 54 650 000 |

| Bon d’études canadien | S.O. |

| Compétences futures | 47 725 578 |

| Programme des travailleurs étrangers temporaires – Réseau de soutien des travailleurs migrants (PTET) | S.O. |

| Fonds pour l’accessibilité | 19 650 000 |

| Programme de partenariats pour le développement social – Composante « personnes handicapées » | 12 346 257 |

| Initiative Accessibilité Canada | 2 587 155 |

| Fonds d’intégration pour les personnes handicapées | 43 813 963 |

| Stratégie du Canada en matière d’éducation internationale | 10 000 000 |

| Total du Trésor | 1 269 126 710 |

| Stratégie pour la formation, les compétences et l’emploi des Autochtones | 121 530 000 |

| Initiatives nationales sur les compétences essentielles | 4 654 789 |

| Programme d’initiatives sectorielles | 19 287 124 |

| Entreprises sociales d’insertion par le travail | 471 117 |

| Harmonisation de l’apprentissage en Atlantique | 773 913 |

| Innovation et apprentissage aux employeurs sur la mobilisation | 1 644 934 |

| Total – Partie II de la Loi sur l’assurance-emploi | 148 361 877 |

| Total – Ministre de l’Emploi, du Développement de la main-d’œuvre et de l’Inclusion des personnes handicapées | 1 417 488 587 |

| Programmes | Autorisations approuvées pour 2019-2020 |

|---|---|

| Programme de partenariats pour le développement social – Enfants et familles | 8 970 830 |

| Soutien aux communautés noires du Canada | 5 000 000 |

| Communautés de langue officielle en situation minoritaire | 3 664 170 |

| Vers un chez-soi : la Stratégie canadienne de lutte contre l’itinérance | 181 231 722 |

| Innovation liée à l’apprentissage et à la garde des jeunes enfants | 7 687 397 |

| Apprentissage et garde des jeunes enfants autochtones | 92 521 675 |

| Objectifs de développement durable | 4 600 000 |

| Stratégie d’innovation sociale et de finance sociale (Programme de préparation à l’investissement) | 22 765 125 |

| Total du Trésor | 326 440 919 |

| Fonds d’habilitation pour les communautés de langue officielle en situation minoritaire | S.O. |

| Total – Partie II de la Loi sur l’assurance-emploi | S.O. |

| Total – Ministre de la Famille, des Enfants et du Développement social | 326 440 919 |

| Programmes | Autorisations approuvées pour 2019-2020 |

|---|---|

| Programme de financement du travail | 1 703 000 |

| Milieux de travail fédéraux exempts de harcèlement et de violence (Trésor) | 3 500 000 |

| Total – Ministre du Travail | 5 203 000 |

| Programme | Autorisations approuvées pour 2019-2020 |

|---|---|

| Programme Nouveaux Horizons pour les aînés | 63 140 000 |

| Total – Ministre des Aînés | 63 140 000 |

| Programme | Autorisations approuvées pour 2019-2020 |

|---|---|

| Ministre de l’Emploi, du Développement de la main-d’œuvre et de l’Inclusion des personnes handicapées | |

| Ententes sur le développement de la main-d’œuvre | 953 445 289 |

| Ministre de la Famille, des Enfants et du Développement social | |

| Apprentissage et garde des jeunes enfants (AGJE) | 399 347 695 |

| Ententes sur le développement du marché du travail (Total – Partie II de la Loi sur l’assurance-emploi) | 2 339 357 431 |

| Total – Transferts d’EDSC aux provinces et aux territoires | 3 692 150 415 |