Rapport annuel du Régime de pensions du Canada pour l'exercice financier 2016 à 2017

De : Emploi et Développement social Canada

Sur cette page

- Aperçu de l’exercice financier 2016 à 2017

- Régime de pensions du Canada en bref

- Prestataires et dépenses en prestations

- Bonification du Régime de pensions du Canada

- Accords internationaux de sécurité sociale

- Prélèvement et comptabilisation des cotisations

- Services aux cotisants et aux prestataires

- Processus d’appel

- Intégrité du Régime

- Viabilité financière

- Responsabilité financière

- Autres dépenses

- Regard vers l’avenir

- États financiers consolidés du Régime de pensions du Canada

Rapport annuel du Régime de pensions du Canada pour l'exercice financier 2016 à 2017 [PDF - 1.15 MB]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Son Excellence

La gouverneure générale du Canada

Qu’il plaise à Votre Excellence,

Nous sommes heureux de présenter le Rapport annuel du Régime de pensions du Canada pour l’exercice financier 2016 à 2017.

Veuillez agréer, Votre Excellence, l’assurance de notre très haute considération.

L’honorable William Francis Morneau

Ministre des Finances

L’honorable Jean‑Yves Duclos

Ministre de la Famille, des Enfants et du Développement social

Aperçu de l’exercice financier 2016 à 2017

- Le maximum des gains ouvrant droit à pension du Régime de pensions du Canada (RPC) est passé de 54 900 $ en 2016 à 55 300 $ en 2017. Le taux de cotisation est demeuré inchangé à 9,9 %.

- Les cotisations au RPC s’élevaient à 47 milliards de dollars cette année.

- 5,6 millions de prestataires du RPC ont reçu des prestations représentant une valeur annuelle totale de 42,5 milliards de dollars.

- 4,9 millions de bénéficiaires de pension de retraite du RPC ont reçu une valeur totale de 32,9 milliards de dollars pour l’année.

- 1,1 million d’époux ou de conjoints de fait survivants et 64 000 enfants de cotisants décédés ont reçu des prestations de survivant, pour une valeur totale de 4,6 milliards de dollars pour l’année.

- 335 000 cotisants invalides et 83 000 enfants de cotisants invalides ont reçu des prestations d’invalidité, pour une valeur totale de 4,3 milliards de dollars pour l’année.

- 144 000 personnes ont reçu des prestations de décès, pour une valeur totale de 334 millions de dollars pour cette année.

- 1,1 million de bénéficiaires ont reçu des prestations après-retraite, totalisant 341 millions de dollars pour l’année.

- Les charges d’exploitation se sont élevées à 1,5 milliard de dollars, soit 3,55 % des 42,5 milliards de dollars versés en prestations.

- Au 31 mars 2017, l’actif net total du RPC était évalué à 320,9 milliards de dollars, dont 316,7 milliards de dollars sont gérés par l’Office d’investissement du RPC.

Remarque :

Les données ont été arrondies. Un même bénéficiaire peut recevoir plus d’un type de prestations.

Régime de pensions du Canada en bref

Les employés canadiens âgés de plus de 18 ans cotisent au RPC ou à son équivalent québécois, le Régime des rentes du Québec (RRQ).

Le gouvernement du Canada et les gouvernements provinciaux du pays gèrent ensemble le RPC. Le Québec gère son propre régime, le RRQ, mais participe à la prise des décisions relatives au RPC. Les prestations de chaque régime sont fondées sur les crédits de pension accumulés sous les 2 régimes.

Pour obtenir plus de renseignements sur le RRQ, visitez le site Web de Retraite Québec.

Remarque :

En 2016, le gouvernement du Canada, les provinces et les territoires ont convenu de renforcer le système de revenu de retraite en bonifiant le RPC, ce qui augmentera le montant que recevront les travailleurs canadiens à leur retraite. La bonification du RPC commencera en janvier 2019. Pour obtenir de plus amples renseignements, veuillez consulter la section « Bonification du Régime de pensions du Canada ».

Cotisations

Le financement du RPC provient des cotisations obligatoires des employés, des employeurs et des travailleurs autonomes, ainsi que des revenus de placement du Régime.

Les employés commencent à cotiser au RPC à l’âge de 18 ansNote de bas de page 1. Tel que l’illustre le tableau 1, les employés n’ont pas à cotiser pour la première tranche de 3 500 $ de revenu annuel. Les employés cotisent pour les gains de plus de 3 500 $, jusqu’au plafond de 55 300 $ établi pour 2017.

Les employés versent une cotisation de 4,95 % et leur employeur verse une cotisation équivalente, au même taux. Pour les travailleurs autonomes, le taux de cotisation combiné des employés et des employeurs s’applique, soit 9,9 % du revenu net d’entreprise (après soustraction des dépenses).

Bien que beaucoup de Canadiens associent le RPC aux pensions de retraite, le RPC offre également des prestations d’invalidité, de décès, de survivant et d’enfant ainsi que des prestations après-retraite. En fait, le RPC gère le plus important régime d’assurance-invalidité de longue durée au Canada. Il verse des prestations mensuelles aux cotisants invalides admissibles et à leurs enfants à charge.

Dans la plupart des cas, le montant de la prestation accordée à un cotisant dépend du montant des cotisations qu’il a versées au RPC, du nombre d’années pendant lesquelles il a cotisé et, dans certains cas, de l’âge du prestataire. À l’exception de la prestation après-retraite, les prestations ne sont pas versées automatiquement : on doit présenter une demande.

| Cotisations au RPC | Montant |

|---|---|

| Maximum des gains ouvrant droit à pension pour l’année | 55 300,00 $ |

| Exemption de base pour l’année | 3 500,00 $ |

| Maximum des gains cotisables pour l’année | 51 800,00 $ |

| Cotisation annuelle maximale de l’employé et de l’employeur (4,95 %) | 2 564,10 $ |

| Cotisation annuelle maximale du travailleur autonome (9,9 %) | 5 128,20 $ |

Prestataires et dépenses en prestations

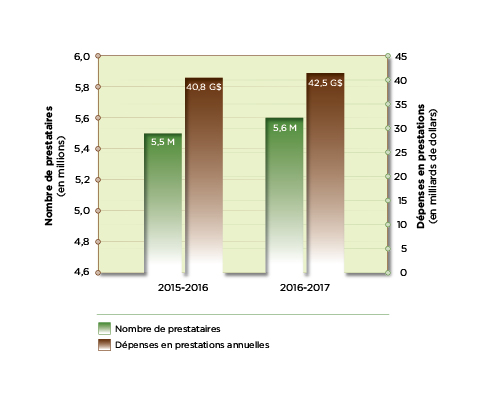

Comme la population vieillit, le nombre de prestataires du RPC a augmenté de façon constante au cours de la dernière décennie. Par conséquent, les dépenses en prestations ont également augmenté. La figure 1 illustre l’augmentation du nombre de prestataires et des dépenses entre l'exercice financier 2015 à 2016 et l'exercice financier 2016 à 2017, tandis que la figure 2 illustre le pourcentage des dépenses par type de prestations.

Description textuelle de Figure 1 : Prestataires et dépenses en prestations du RPC par exercice financier

| Exercice financier (année) | Nombre de prestataires (en millions) | Dépenses en prestations (en milliards de dollars) |

|---|---|---|

| 2015 à 2016 | 5,5 | 40,8 |

| 2016 à 2017 | 5,6 | 42,5 |

Description textuelle de Figure 2 : Pourcentage des dépenses du RPC pour l'exercice financier 2016 à 2017 par type de prestations

Graphique 1| Type de prestations | Pourcentage |

|---|---|

| Retraite (y compris les prestations après-retraite et les versements excédentaires nets de 0,3 %) | 78,1 |

| Invalidité | 10,2 |

| Survivant | 10,9 |

| Décès | 0,8 |

Graphique 2

| Type de prestations | Pourcentage |

|---|---|

| Invalidité | 92,9 |

| Enfants à charge de cotisants invalides | 7,1 |

Graphique 3

| Type de prestations | Pourcentage |

|---|---|

| Survivant | 95,5 |

| Enfants à charge de cotisants décédés | 4,5 |

Pensions de retraite

Pour avoir droit à sa pension de retraite, le demandeur doit avoir fait au moins une cotisation valide au Régime et avoir atteint l’âge de 60 ans.

Au cours de l'exercice financier 2016 à 2017, les pensions de retraite (et les prestations après-retraite) représentaient environ 78,1 % (33,3 milliards de dollars) du total des prestations versées (42,5 milliards de dollars) par le RPC. Le montant des pensions accordées à chaque cotisant dépend du montant total des cotisations qu’il a versées au RPC, du nombre d’années pendant lesquelles il a cotisé et de l’âge auquel il commence à toucher les prestations. En 2017, la prestation mensuelle maximale versée à une personne âgée de 65 ans était de 1 114,17 $. Durant l'exercice financier 2016 à 2017, le montant mensuel moyen versé était de 560,54 $.

Ajustements pour les demandes anticipées ou différées de la pension de retraite du Régime de pensions du Canada

De nos jours, les Canadiens vivent plus longtemps et en meilleure santé, et la transition du travail à la retraite est de plus en plus diversifiée. Le RPC permet une certaine souplesse aux travailleurs âgés qui sont en voie de prendre leur retraite.

Les cotisants au RPC peuvent choisir le moment qui leur convient le mieux pour commencer à recevoir leur pension de retraite en fonction de leur situation personnelle et de leurs besoins. Les cotisants peuvent toucher leur pension de retraite avant ou après l’âge normal de la retraite (65 ans). Pour assurer le traitement équitable des cotisants et des prestataires, les cotisants qui touchent leur pension de retraite après l’âge de 65 ans reçoivent un montant plus élevé. Ce rajustement reflète le fait que ces prestataires, en moyenne, cotiseront au RPC pendant une plus longue période, mais ils recevront leur pension pendant une période plus courte. Par contre, ceux qui touchent leur pension de retraite avant l’âge de 65 ans reçoivent un montant moindre, car en moyenne, ils cotisent au RPC pendant une période plus courte, mais ils toucheront leur pension pendant une plus longue période.

Pension de retraite versée avant 65 ans

Pour les personnes qui commencent à recevoir leur pension de retraite avant l’âge de 65 ans, le montant de leur pension est réduit de façon permanente de 0,6 % par mois. Cela signifie qu’un cotisant choisissant de toucher sa pension de retraite à l’âge de 60 ans recevra une pension de retraite annuelle inférieure de 36 % au montant qu’il aurait reçu s’il avait choisi de prendre sa retraite à 65 ans.

Pension de retraite versée après 65 ans

Pour les personnes qui commencent à recevoir leur pension de retraite après l’âge de 65 ans, le montant de leur pension est augmenté de façon permanente de 0,7 % par mois supplémentaire. Cela signifie qu’un cotisant choisissant de repousser le moment où il touchera sa pension de retraite, par exemple à l’âge de 70 ans, recevra une pension de retraite annuelle supérieure de 42 % du montant qu’il aurait reçu s’il avait choisi de prendre sa retraite avant 65 ans.

Le tableau 2 illustre la pension de retraite mensuelle maximale versée en 2017 à une personne ayant entre 60 et 70 ans, en fonction des facteurs d’ajustement actuariels.

| Pension de retraite mensuelle maximale avant 65 ans (ajustement à la baisse de 0,6 % par mois) | Pension de retraite mensuelle maximale | Pension de retraite mensuelle maximale après 65 ans (ajustement à la hausse de 0,7 % par mois) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| 713 $ | 793 $ | 874 $ | 954 $ | 1 034 $ | 1 114 $ | 1 208 $ | 1 301 $ | 1 395 $ | 1 489 $ | 1 582 $ |

| -36 % | -28,8 % | -21,6 % | -14,4 % | -7,2 % | Aucun ajustement | +8,4 % | +16,8 % | +25,2 % | +33,6 % | +42 % |

Les données du Tableau 2 : Paiements de la pension de retraite mensuelle maximale entre 60 et 70 ans en 2017 ont été arrondis et calculés à la date à laquelle le prestataire atteint l’âge indiqué dans le tableau (par exemple à l’âge de 60 ans et 0 mois).

Prestations après-retraite

La prestation après-retraite permet aux bénéficiaires de la pension de retraite du RPC qui travaillent toujours d’augmenter leur revenu de retraite en continuant de cotiser au RPC, même s’ils touchent déjà le montant maximal de la pension de retraite du RPC.

Pour les Canadiens ayant entre 60 et 64 ans qui touchent une pension de retraite du RPC ou du RRQ et qui travaillent à l’extérieur du Québec, les cotisations au RPC pour la prestation après-retraite sont obligatoires, tandis que les bénéficiaires d’une pension de retraite âgés de 65 à 70 ans qui travaillent peuvent choisir de continuer ou non à verser des cotisations. Les cotisations cessent d’être versées après 70 ans. Les cotisations à la prestation après‑retraite ne rendront pas une personne admissible à d’autres prestations du RPC et n’augmenteront pas le montant de celles-ci.

Pour un bénéficiaire qui travaille, chaque année de cotisations donne lieu à une prestation après-retraite payable au cours de l’année suivante. Elle s’ajoute à toute prestation après-retraite gagnée précédemment. Le montant de ces prestations est indexé au coût de la vie et il est payable jusqu’au décès du cotisant.

Au cours de l'exercice financier 2016 à 2017, le RPC a versé 341 millions de dollars en prestations après-retraite à 1,1 million de prestataires d’une pension de retraite. En 2017, le montant maximal de la prestation pour les personnes âgées de 65 ans s’élevait à 27,85 $ par mois. Pour l'exercice financier 2016 à 2017, le montant mensuel moyen versé était de 12,56 $.

Prestations d’invalidité

Les prestations d’invalidité fournissent un revenu de remplacement partiel aux cotisants du RPC qui ne peuvent pas travailler en raison d’une invalidité grave et prolongée attribuable à un problème de santé physique ou mentale. Les enfants à charge des bénéficiaires invalides peuvent également être admissibles à des prestations pour enfant.

Au cours de l'exercice financier 2016 à 2017, un montant total de 4,3 milliards de dollars a été versé en prestations à 335 000 bénéficiaires invalides et à 83 000 enfants de bénéficiaires invalides. Ces prestations représentent environ 10,2 % de toutes les prestations que le RPC a versées pour l'exercice financier 2016 à 2017.

Les prestations d’invalidité incluent une somme fixe mensuelle, qui s’élevait à 478,03 $ en 2017. Elles incluent également une somme proportionnelle aux gains correspondant à 75 % de la pension de retraite que le cotisant aurait reçue s’il n’était pas devenu invalide. En 2017, le montant mensuel maximal s’élevait à 1 313,66 $, alors que le montant mensuel moyen versé durant l'exercice financier 2016 à 2017 était de 892,49 $.

La prestation versée aux enfants à charge de prestataires invalides est une somme fixe. En 2017, ce montant s’élevait à 241,02 $ par mois. Pour y avoir droit, les enfants doivent être âgés de moins de 18 ans ou âgés de 18 à 25 ans et fréquenter à plein temps une école ou une université.

Prestations de survivant

Le RPC offre 3 prestations de survivant : une pension de survivant mensuelle, une prestation à taux fixe pour enfant et une prestation de décès en un seul montant forfaitaire. Les prestations de survivant représentaient près de 11,7 % (4,6 milliards de dollars) de toutes les prestations versées par le RPC pour l'exercice financier 2016 à 2017.

Les pensions de survivant sont versées à l’époux ou au conjoint de fait d’un cotisant décédé. Le montant de la prestation dépend de plusieurs facteurs, dont l’âge de l’époux ou du conjoint de fait au moment du décès et le fait que le survivant touche ou non d’autres prestations du RPC. Les enfants à charge de cotisants décédés peuvent également être admissibles à des prestations pour enfants. Durant l'exercice financier 2016 à 2017, 1,1 million de survivants et 64 000 enfants de cotisants décédés ont reçu des prestations.

La pension de survivant maximale pour 2017 était de 604,32 $ par mois pour les survivants de moins de 65 ans. La prestation comprend une somme fixe de 186,51 $ et une somme proportionnelle aux gains (équivalant à 37,5 % de la pension de retraite du cotisant décédé). En revanche, la prestation mensuelle maximale versée à une personne âgée de 65 ans ou plus était de 668,50 $; cette somme correspond à 60 % de la pension de retraite du cotisant décédé. Pour l'exercice financier 2016 à 2017, le montant mensuel moyen versé pour toutes les pensions de survivant était de 331,81 $.

Des règles spéciales ont été mises en place et permettent de combiner la pension de survivant du RPC à la pension de retraite ou à la pension d’invalidité afin de former une seule prestation combinée. Le montant des prestations versées aux enfants à charge de cotisants décédés est fixe. En 2017, ce montant s’élevait à 241,02 $ par mois. Pour y avoir droit, les enfants doivent être âgés de moins de 18 ans ou âgés de 18 à 25 ans et fréquenter à plein temps une école ou une université.

La prestation de décès du RPC est un paiement forfaitaire correspondant à 6 fois le montant de la pension de retraite mensuelle du cotisant décédé, jusqu’à concurrence de 2 500 $. Pour l'exercice financier 2016 à 2017, le paiement moyen de la prestation de décès se situait à 2 298,52 $.

Résumé des prestations

Le tableau 3 ci‑dessous présente un sommaire des montants mensuels maximaux et moyens versés aux bénéficiaires par type de prestation.

| Type de prestation | Montant mensuel maximal pour 2017 | Montant mensuel moyen (exercice financier 2016 à 2017) |

|---|---|---|

| Pension de retraite | 1 114,17 $* | 560,54 $ |

| Prestation après‑retraite | 27,85 $* | 12,56 $ |

| Pension d’invalidité | 1 313,66 $ | 892,49 $ |

| Pension de survivant | 668,50 $ | 331,81 $ |

| Prestation de décès (montant unique) | 2 500,00 $ | 2 298,52 $ |

* À l’âge de 65 ans

Dispositions

Le RPC comprend des dispositions qui prévoient un dédommagement pour les périodes de gains faibles ou nuls. L’exclusion des périodes de gains faibles ou nuls du calcul des gains moyens permet d’augmenter le montant des prestations du RPC.

Clause d’exclusion générale

La clause d’exclusion générale permet de compenser des périodes de gains faibles ou nuls attribuables au chômage, au retour aux études ou à d’autres raisons. Il est possible d’exclure du calcul des gains moyens jusqu’à 17 % (soit un maximum de 8 ans) de la période cotisable durant laquelle les gains ont été les moins élevés. Ainsi, le montant des prestations augmente pour la plupart des personnes.

Clause d’exclusion pour élever des enfants

La clause d’exclusion pour élever des enfants permet d’exclure du calcul des prestations les années pendant lesquelles un cotisant est demeuré à la maison ou a réduit sa participation à la population active pour s’occuper d’un enfant de moins de 7 ans. Chaque mois entre la naissance de l’enfant et le moment où il atteint l’âge de 7 ans peut être exclu du calcul des prestations, dans la mesure où le cotisant répond aux critères de cette disposition. En plus d’augmenter le montant des prestations, cette clause peut aussi aider les personnes qui font une demande de prestation de survivant ou d’invalidité à satisfaire aux exigences de cotisation pour être admissible aux prestations.

Exclusion pour invalidité

Les périodes pendant lesquelles les cotisants sont invalides aux termes de la loi sur le RPC ne sont pas prises en compte dans la période de cotisation, ce qui évite de pénaliser les cotisants incapables d’effectuer tout type de travail véritablement rémunérateur.

Exclusion pour les personnes de plus de 65 ans

Cette disposition peut aider à augmenter le montant des prestations des travailleurs qui continuent de travailler et de cotiser au RPC après avoir atteint l’âge de 65 ans, mais qui ne touchent pas encore de pension de retraite du RPC. Elle permet de remplacer des périodes de gains relativement faibles avant 65 ans par des gains supérieurs après 65 ans.

Caractéristiques

Le RPC compte de nombreuses caractéristiques progressives qui tiennent compte des situations familiales et personnelles, notamment le partage des pensions, le partage des crédits, la transférabilité et l’indexation.

Partage des pensions

Le partage des pensions permet aux époux ou conjoints de fait qui vivent ensemble et qui reçoivent chacun leur pension de retraite du RPC de partager une partie de leur pension. Si un seul des 2 conjoints a cotisé au Régime, cette caractéristique lui permet de partager sa pension avec son conjoint ou sa conjointe. Le montant partagé dépend de la durée de l’union et de la période cotisable conjointe aux fins du RPC. Le partage de la pension constitue une mesure de protection financière pour les époux ou conjoints de fait qui disposent d’un plus faible revenu. Le partage des pensions n’entraîne ni augmentation ni diminution du montant total des pensions de retraite versées, mais il peut entraîner des économies d’impôt. Chaque personne doit payer l’impôt exigible sur la somme reçue comme pension.

Partage des crédits

Lorsqu’un mariage ou une union de fait prend fin, les conjoints peuvent partager à montant égal les crédits de pension du RPC qu’ils ont accumulés au cours de leur vie commune si l’un des conjoints le demande pour lui-même ou au nom de son conjoint. Cette division s’appelle « partage des crédits ». Le partage des crédits peut se faire même si l’un des conjoints de droit ou de fait n’a pas cotisé au RPC. Le partage des crédits peut accroître le montant des prestations du RPC et même entraîner l’admissibilité aux prestations. Cette mesure peut également réduire le montant des prestations pour l’un des ex‑conjoints.

Le partage des crédits modifie de façon permanente le registre des gains, et ce, même après le décès de l’ex-conjoint de droit ou de fait.

Transférabilité

Peu importe le nombre de fois que les travailleurs changent d’emploi et peu importe la province dans laquelle ils travaillent, la protection du RPC et du RRQ est continue.

Indexation

Les prestations du RPC sont indexées au coût de la vie. Le montant des prestations est rajusté en janvier de chaque année pour tenir compte de l’augmentation de l’indice des prix à la consommation rapporté par Statistique Canada. Au fil des ans, la valeur des prestations du RPC est protégée contre l’inflation.

Bonification du Régime de pensions du Canada

Le gouvernement du Canada a collaboré avec les provinces et les territoires afin de renforcer le système de revenu de retraite en bonifiant le RPC. À la suite de la signature d’un accord de principe historique par les ministres des Finances du Canada le 20 juin 2016, les dispositions législatives relatives à l’application de la bonification sont entrées en vigueur le 3 mars 2017, après qu’elles aient été approuvées par les gouvernements du Canada.

À compter de 2019, le RPC sera graduellement bonifié afin de verser aux cotisants des prestations plus élevées en fonction de cotisations plus élevées. Comme l’illustre la figure 3, la pension de retraite du RPC pleinement bonifiée représentera un tiers des gains moyens admissibles d’un cotisant, comparativement à un quart à l’heure actuelle. La limite maximale des gains admissibles couverts par le RPC (55 300 $ en 2017), connu sous le nom du maximum des gains annuels ouvrant droit à pension (MGAP), augmentera de 14 %. Une fois mis en œuvre, ces changements combinés permettront d’augmenter le montant maximum de la pension de retraite d’environ 50 %.

Description textuelle de Figure 3 : Schéma du taux de remplacement lié à la bonification

La figure 3 représente une illustration visuelle des 2 composantes de la bonification du RPC et l’interaction entre ces 2 composantes et le RPC actuel ou de base. La première composante se trouve au-dessus du RPC actuel et augmente le taux de remplacement de 25 % à 33 % dans la même fourchette de gains. La deuxième composante prévoit un taux de remplacement de 33 % pour les gains au-delà du maximum annuel des gains ouvrant droit à pension (MGAP), soit jusqu’à 1,14 % du MGAP. De plus amples détails au sujet de la structure de la bonification sont fournis dans les paragraphes précédant la figure 3.

La bonification permettra également d’augmenter le montant des prestations après‑retraite ainsi que les pensions d’invalidité et de survivant en fonction du montant des cotisations.

Chaque année de cotisation au RPC bonifié permettra aux travailleurs d’accumuler des prestations supplémentaires partielles. Les prestations entièrement bonifiées seront versées de manière générale après environ 40 ans de cotisations.

La bonification n’aura aucune incidence sur l’admissibilité aux prestations du RPC ou sur le montant des prestations que reçoivent déjà les prestataires. Les personnes qui ne travaillent pas et qui ne cotisent pas au RPC en 2019 ou après cette date ne seront pas touchées par la bonification.

Cotisations au RPC bonifié

La bonification du RPC sera mise en œuvre sur 7 ans à compter de 2019. Les changements apportés aux cotisations sont présentés à la figure 4 et prévoient les éléments clés suivants :

- Le taux de cotisation au RPC qui est appliqué à la fourchette de gains admissibles existante (de 3 500 $ à la limite maximale établie à 55 300 $ en 2017) augmentera de 2 points de pourcentage. De 2019 à 2023, le taux de cotisation passera progressivement de 9,9 % à 11,9 % (divisé en parts égales entre les employeurs et les employés, tandis que les travailleurs autonomes cotiseront au taux complet).

- La limite des gains admissibles couverts par le RPC (55 300 $ en 2017), ou le MGAP, connaîtra une hausse de 14 %. Le taux de cotisation entre le MGAP et la nouvelle limite sera de 8 % (divisé en parts égales entre les employeurs et les employés, tandis que les travailleurs autonomes cotiseront au taux complet) après avoir augmenté de manière progressive pendant 2 ans, jusqu’en 2025.

Pour obtenir de plus amples renseignements sur la bonification du RPC, visitez la page de la bonification du Régime de pensions du Canada .

Description textuelle de Figure 4 : Schéma de l’augmentation progressive des cotisations

La figure 4 représente une illustration de la mise en œuvre de la bonification du RPC, composée de 2 étapes, et l’augmentation des cotisations, de même que l’interaction entre ces 2 composantes et le RPC actuel ou de base. La première étape consiste à augmenter progressivement le taux de cotisation de 2 % pendant une période de 5 ans, soit de 2019 à 2023, selon la même fourchette des gains couverte par le RPC actuel ou de base. Lorsque la première étape sera entièrement mise en œuvre, cette mesure se traduira par un taux de cotisation combiné de 11,9 % sur ces gains. La deuxième étape consiste à mettre en place un nouveau taux de cotisation de 8 % basé sur les gains au-delà du maximum annuel des gains ouvrant droit à pension (MGAP), soit jusqu’à 114 % du MGAP. Cette deuxième étape sera mise en œuvre pendant une période de 2 ans, soit de 2024 à 2025.

Accords internationaux de sécurité sociale

De nombreuses personnes ont vécu ou travaillé au Canada et dans d’autres pays. Par conséquent, le Canada a conclu des accords de sécurité sociale avec des pays partenaires afin de permettre à ces personnes d’être admissibles à des prestations du RPC et à des pensions des pays concernés. De plus, les accords de sécurité sociale permettent aux entreprises canadiennes et à leurs employés qui travaillent à l’étranger de façon temporaire de continuer à cotiser au RPC et cela leur évite d’avoir à cotiser aux programmes de sécurité sociale de l’autre pays pour le même emploi.

Le 31 mars 2017, le Canada a conclu des accords de sécurité sociale avec 59 pays (voir le tableau 4). Des négociations sont en cours avec de nombreux autres pays en vue de la signature des accords.

Le Canada a conclu des accords de sécurité sociale avec les pays suivants :

| Pays | Date d’entrée en vigueur de l’accord |

|---|---|

| Allemagne | 1er avril 1988 |

| Antigua-et-Barbuda | 1er janvier 1994 |

| Australie | 1er septembre 1989 |

| Autriche | 1er novembre 1987 |

| Barbade | 1er janvier 1986 |

| Belgique | 1er janvier 1987 |

| Brésil | 1er août 2014 |

| Bulgarie | 1er mars 2014 |

| Chili | 1er juin 1998 |

| Chine* | 1er janvier 2017 |

| Chypre | 1er mai 1991 |

| Corée | 1er mai 1999 |

| Croatie | 1er mai 1999 |

| Danemark | 1er janvier 1986 |

| Dominique | 1er janvier 1989 |

| Espagne | 1er janvier 1988 |

| Estonie | 1er novembre 2006 |

| États-Unis d’Amérique | 1er août 1984 |

| Finlande | 1er février 1988 |

| France | 1er mars 1981 |

| Grèce | 1er mai 1983 |

| Grenade | 1er février 1999 |

| Hongrie | 1er octobre 2003 |

| Inde | 1er août 2015 |

| Irlande | 1er janvier 1992 |

| Islande | 1er octobre 1989 |

| Israël* | 1er septembre 2003 |

| Italie | 1er janvier 1979 |

| Jamaïque | 1er janvier 1984 |

| Japon | 1er mars 2008 |

| Jersey et Guernesey | 1er janvier 1994 |

| Lettonie | 1er novembre 2006 |

| Lituanie | 1er novembre 2006 |

| Luxembourg | 1er avril 1990 |

| Malte | 1er mars 1992 |

| Maroc | 1er mars 2010 |

| Mexique | 1er mai 1996 |

| Norvège | 1er janvier 1987 |

| Nouvelle-Zélande | 1er mai 1997 |

| Pays‑Bas | 1er octobre 1990 |

| Pérou | 1er mars 2017 |

| Philippines | 1er mars 1997 |

| Pologne | 1er octobre 2009 |

| Portugal | 1er mai 1981 |

| République de Macédoine | 1er novembre 2011 |

| République slovaque | 1er janvier 2003 |

| République tchèque | 1er janvier 2003 |

| Roumanie | 1er novembre 2011 |

| Royaume‑Uni* | 1er avril 1998 |

| Sainte-Lucie | 1er janvier 1988 |

| Saint-Kitts-et-Nevis | 1er janvier 1994 |

| Saint-Vincent-et-les-Grenadines | 1er novembre 1998 |

| Serbie | 1er décembre 2014 |

| Slovénie | 1er janvier 2001 |

| Suède | 1er janvier 1986 |

| Suisse | 1er octobre 1995 |

| Trinité-et-Tobago | 1er juillet 1999 |

| Turquie | 1er janvier 2005 |

| Uruguay | 1er janvier 2002 |

* Les accords de sécurité sociale avec la Chine, Israël et le Royaume-Uni exemptent les employeurs et leurs employés affectés temporairement à l’étranger de l’obligation de cotiser au régime de sécurité sociale du pays. Ils ne contiennent pas de dispositions concernant l’admissibilité aux prestations de retraite.

Prélèvement et comptabilisation des cotisations

Toutes les cotisations au RPC sont remises à l’Agence du revenu du Canada (ARC). L’ARC évalue et vérifie les gains et les cotisations, conseille les employeurs et les employés au sujet de leurs droits et responsabilités, effectue des vérifications, et fait les rapprochements entre les déclarations et les relevés T4. Pour confirmer que les exigences en matière de cotisations sont respectées, l’ARC suit un processus de contrôle de la conformité et de l’exécution qui peut exiger, par exemple, le rapprochement de données informatisées ou une vérification sur place.

En date du 31 mars 2017, l’ARC a annoncé qu’il existait 1 767 485 comptes d’employeurs. Au cours de l'exercice financier 2016 à 2017, l’ARC a effectué 56 157 vérifications afin de promouvoir le respect des règles concernant les retenues à la source par l’employeur, leur déclaration et leur paiement. Les employeurs et les employés versent environ 95 % des cotisations; les 5 % qui restent proviennent des travailleurs autonomes. Pour l'exercice financier 2016 à 2017, les cotisations totalisaient 47 milliards de dollars.

Services aux cotisants et aux prestataires

Au sein d’Emploi et Développement social Canada (EDSC), Service Canada est le point d’accès du gouvernement du Canada pour tous les services aux Canadiens. De concert avec d’autres ministères, il permet aux Canadiens d’accéder facilement à un éventail grandissant de programmes et de services gouvernementaux.

Au cours de l'exercice financier 2016 à 2017, Service Canada a continué de veiller à ce que les Canadiens admissibles reçoivent les pensions de retraite du gouvernement auxquelles ils ont droit et à inciter les Canadiens à planifier activement leur retraite et à s’y préparer. De plus amples renseignements sur le RPC sont offerts sur Internet, par téléphone ou en personne à l’un des Centres Service Canada, et par l’intermédiaire des services mobiles réguliers et occasionnels dans les collectivités.

Service Canada fait la promotion de l’utilisation des services en ligne par divers moyens, notamment :

- en incluant des encarts ciblés lors d’envois saisonniers, par exemple pendant la période de production des déclarations de revenus;

- en ajoutant des messages aux correspondances à l’intention des citoyens;

- en améliorant la navigation vers les services en ligne à partir de la page d’accueil de Service Canada;

- en faisant la promotion de messages sur les pages Web du gouvernement du Canada;

- en communiquant des messages par l’intermédiaire des employés qui discutent avec les clients dans les centres de service en personne et les centres d’appel.

Service Canada continue de mettre de l’avant son programme de services électroniques en apportant des améliorations à l’outil sécuritaire en ligne Mon dossier Service Canada. Les clients du RPC peuvent accéder facilement et de façon sécurisée à leurs renseignements personnels en ligne. En fait, Mon dossier Service Canada offre la possibilité aux utilisateurs de présenter une demande de pension de retraite du RPC à partir du même endroit. Pendant l'exercice financier 2016 à 2017, environ 82 000 personnes (28 % de toutes les demandes) ont fait une demande de pension de retraite du RPC en ligne.

Les prestataires du RPC peuvent présenter des demandes, effectuer des transactions et, s’ils vivent au Canada, mettre à jour leur adresse postale, leur numéro de téléphone et les renseignements relatifs au dépôt direct en ligne. De plus, les prestataires du RPC peuvent consulter et imprimer leurs feuillets de renseignements fiscaux de l’année en cours et des 6 années précédentes. Visitez le Régime de pensions du Canada pour plus d’information à propos des services offerts aux bénéficiaires du RPC.

Les cotisants du RPC peuvent également consulter leur état de compte du cotisant et en imprimer une copie officielle.

Service Canada met actuellement en œuvre une stratégie globale d’amélioration du service du RPC. D’ici à l’achèvement de la stratégie en 2019, les Canadiens auront accès à des services électroniques de plus en plus conviviaux et profiteront d’un processus de résolution des problèmes plus rapide et de normes de services resserrées.

Traitement des prestations

Comme il a été mentionné dans le rapport annuel de l’année dernière, en février 2016, le vérificateur général a déposé un rapport sur le Programme de prestations d’invalidité du RPC (PPIRPC), dans lequel il a formulé plusieurs recommandations visant à donner suite aux préoccupations relatives au processus de présentation des demandes initiales, à la rapidité du processus décisionnel, à l’uniformité et à la qualité des décisions rendues, et à la rapidité des appels pour lesquels une décision a été rendue par le Tribunal de la sécurité sociale du Canada.

Au cours de l'exercice financier 2016 à 2017, Service Canada a continué la mise en œuvre de la réponse de la haute direction du Ministère au rapport du vérificateur général, dans laquelle le Ministère approuve toutes les recommandations. Service Canada a poursuivi le renouvellement global du PPIRPC, en cours depuis 2015, et a donné suite aux engagements relatifs à l’amélioration de l’accessibilité et de la souplesse du programme afin de répondre aux besoins des Canadiens ayant une invalidité grave et prolongée. Pour ce faire, il a entrepris un examen complet des normes de services du PPIRPC.

En octobre 2016, 2 nouvelles normes de service concernant les demandeurs atteints d’une maladie en phase terminale ou souffrant d’un problème de santé grave ont été créées, et 2 normes de service existantes ont été revues. Ces nouvelles normes de service reconnaissent qu’il est impératif d’accélérer le traitement des demandes et la prise de décisions pour ceux qui en ont le plus besoin. Les normes ont été établies dans le cadre d’un examen exhaustif qui comprenait des consultations auprès de clients, d’employés et d’autres intervenants du PPIRPC.

Les normes de services révisées et les objectifs opérationnels sont les suivants :

- Les décisions initiales concernant le PPIRPC sont rendues dans les 120 jours civils suivant la réception d’une demande dûment remplie, 80 % du temps (par rapport à l’ancienne norme de service de 75 %).

- Nouveau: les décisions concernant le PPIRPC pour les demandeurs atteints d’une maladie en phase terminale sont rendues dans les 5 jours ouvrables suivant la réception d’une demande dûment remplie, 95 % du temps.

- Nouveau: les décisions concernant le PPIRPC pour les demandeurs souffrant d’un problème de santé grave sont rendues dans les 30 jours civils suivant la réception d’une demande dûment remplie, 80 % du temps.

- Les décisions portant sur des demandes de révision concernant le PPIRPC sont rendues dans les 120 jours civils suivant la réception d’une demande de révision, 80 % du temps (par rapport à l’ancienne norme de service de 70 %).

Le Ministère produira des rapports annuels sur les normes de service relatives au PPIRPC sur le site Web de Service Canada, dans le Rapport sur les résultats ministériels et dans le Rapport annuel du Régime de pensions du Canada.

Le Ministère s’est également engagé à revoir les nouvelles normes de service, les mesures internes et les objectifs de rendement opérationnel connexes chaque année pour une période de 3 ans, et tous les 2 ans par la suite.

Cet engagement à revoir les normes de service du Ministère de façon régulière permettra à EDSC de s’assurer qu’elles demeurent appropriées, qu’elles appuient l’exécution efficace du PPIRPC et qu’elles permettent aux Canadiens de savoir à quoi s’attendre lorsqu’ils présentent une demande de prestations au titre du PPIRPC.

Au cours de l'exercice financier 2016 à 2017, Service Canada a dépassé les normes de service du RPC en ce qui concerne le traitement des demandes de pension de retraite et de pension d’invalidité initiales. Les nouvelles normes de service concernant les demandes présentées par des personnes atteintes d’une maladie en phase terminale ou souffrant d’un problème de santé grave étaient presque atteintes (voir le tableau 5).

Au total, Service Canada a traité environ 7,4 millions de demandes du RPC et de révision des prestations. Cela comprend :

- environ 293 000 demandes de pension de retraite (97 % de ces prestations ont été versées au cours du premier mois d’admissibilité du demandeur);

- environ 67 000 demandes initiales de prestations d’invalidité (pour 84 % de ces demandes, Service Canada a rendu une décision dans les 120 jours civils suivant la réception de la demande dûment remplie);

- environ 925 000 demandes supplémentaires de pension après-retraite.

Depuis la mise en place des nouvelles normes de service relatives au PPIRPC, Service Canada a traité environ 1 500 demandes pour des clients atteints d’une maladie en phase terminale. Pour 90 % de ces demandes, une décision a été rendue dans les 5 jours ouvrables suivant la réception de la demande dûment remplie (par rapport à l’objectif de 95 %).

Pendant la même période, Service Canada a aussi traité environ 600 demandes pour des clients souffrant d’un problème de santé grave. Pour 79 % des demandes, une décision a été rendue dans les 30 jours civils suivant la réception de la demande dûment remplie (par rapport à l’objectif de 80 %).

Le Ministère continue de réviser les processus administratifs afin de veiller à ce que les normes de service soient atteintes à l’avenir.

| Norme de service | Objectif national | Résultat national pour l'exercice financier 2016 à 2017 |

|---|---|---|

| Demandes de pension de retraite du RPC : Les prestations sont versées au cours du premier mois d’admissibilité. | 90 % | 97 % |

| Demandes de prestations d’invalidité du RPC : Les décisions relatives aux demandes initiales sont rendues dans les 120 jours civils suivant la réception de la demande dûment remplie. | 80 % (par rapport à 75 % jusqu’en octobre 2016) | 84 % |

| Demandes de prestations d’invalidité du RPC pour les demandeurs atteints d’une maladie en phase terminale : Les décisions relatives aux demandes présentées par des personnes atteintes d’une maladie en phase terminale sont rendues dans les 5 jours ouvrables suivant la réception de la demande dûment remplie. | 95 % (établie en octobre 2016) | 90 % |

| Demandes de prestations d’invalidité du RPC pour les demandeurs souffrant d’un problème de santé grave : Les décisions relatives aux demandes présentées par des personnes souffrant d’un problème de santé grave sont rendues dans les 30 jours civils suivant la réception de la demande dûment remplie. | 80 % (établie en octobre 2016) | 79 % |

Réexamens

Les clients qui ne sont pas satisfaits d’une première décision quant à leur demande de prestations du RPC peuvent demander au ministre de la Famille, des Enfants et du Développement social un réexamen ou une révision administrative de la décision.

Au cours de l'exercice financier 2016 à 2017, Service Canada a procédé à environ 13 000 réexamens de décisions concernant une demande de prestations du RPC ou de partage des crédits ou des pensions. De ce nombre, 57 % ont été maintenues et 43 % ont été révoquées.

La majorité des demandes de réexamen concerne les demandes de prestations d’invalidité. Service Canada a procédé à environ 12 000 réexamens de décisions concernant une demande de prestations d’invalidité. Quatre-vingt-quatre pour cent de toutes les décisions portant sur des demandes de révision ont été rendues dans les 120 jours civils suivant la réception de la demande (voir le tableau 6). En ce qui concerne cette norme de service, l’objectif national du Ministère est passé de 70 % à 80 % en décembre 2016.

L’amélioration continue des communications avec les clients et avec les médecins a aidé le personnel de Service Canada à prendre des décisions éclairées et les demandeurs de prestations d’invalidité à mieux comprendre les motifs des décisions.

| Norme de service | Objectif national | Résultat national pour l'exercice financier 2016 à 2017 |

|---|---|---|

| Réexamen des demandes de prestations d’invalidité du RPC : Les décisions relatives aux demandes de réexamen sont rendues dans les 120 jours suivant la réception de la demande. | 80 % (par rapport à 70 % jusqu’en octobre 2016) | 84 % |

Processus d’appel

Les clients qui ne sont pas satisfaits de la décision découlant du réexamen par le ministre concernant une demande de prestations du RPC peuvent interjeter appel devant le Tribunal de la sécurité sociale (TSS).

Le TSS est un tribunal administratif indépendant qui rend des décisions quasi judiciaires sur des appels liés au Régime de pensions du Canada, à la Loi sur la sécurité de la vieillesse et à la Loi sur l’assurance-emploi.

Le TSS se compose de 2 divisions : la Division générale et la Division d’appel. La Division générale est composée de 2 sections distinctes : la section de la sécurité du revenu et la section de l’assurance-emploi. La section de la sécurité du revenu de la Division générale est chargée d’entendre les nouveaux appels, et la Division d’appel entend les appels des 2 sections de la Division générale.

Division générale

Au cours de l'exercice financier 2016 à 2017, la section de la sécurité du revenu de la Division générale a entendu 3 308 nouveaux appels liés aux prestations du RPC. Au 31 mars 2017, la section de la sécurité du revenu de la Division générale avait rendu des décisions sur 4 844 appels liés aux prestations du RPCNote de bas de page 2.

Division d’appel

Au cours de l'exercice financier 2016 à 2017, la Division d’appel a entendu 575 appels de décisions rendues à la section de la sécurité du revenu de la Division générale liées aux prestations du RPC. Au 31 mars 2017, la Division d’appel avait rendu 388 décisions sur des appels liés aux prestations du RPC Note de bas de page 3.

Intégrité du Régime

Afin de garantir l’exactitude des montants des prestations versées, la protection et la confidentialité des renseignements personnels de même que la qualité générale des services, EDSC continue de rehausser l’efficacité, l’exactitude et l’intégrité de ses activités.

La pierre angulaire de l’engagement d’EDSC en matière de service consiste à répondre aux attentes des Canadiens, qui souhaitent que les services et les prestations du gouvernement soient offerts aux bonnes personnes, aux fins prévues et au bon moment et que les sommes exactes soient versées, tout en assurant une administration responsable des fonds du RPC et en protégeant les renseignements personnels. Les activités d’intégrité relatives au RPC doivent être améliorées et modernisées afin de répondre à ces attentes et d’assurer la confiance du public à l’égard de la gestion efficace de ce régime.

Ces activités consistent en des mesures d’analyse fondée sur des risques, qui permettent de veiller à ce que des mécanismes de contrôle appropriés et efficaces soient en place et à ce que les causes des erreurs de paiement soient comprises. Les activités d’intégrité comprennent également l’examen des droits aux prestations ainsi que des enquêtes sur l’admissibilité aux prestations pour éviter que des clients reçoivent des prestations auxquelles ils n’ont pas droit.

Les activités d’intégrité servent également à détecter et corriger les paiements erronés, à réduire les coûts du programme en prévenant les erreurs de paiement, et à cerner les obstacles systémiques qui empêchent les clients de recevoir les sommes exactes et entières auxquelles ils ont droit.

Dans le cadre de ses activités visant à éliminer les versements excédentaires, EDSC enquête sur les erreurs et fraudes soupçonnées des clients. En permettant de recouvrer les versements excédentaires et de prévenir les paiements erronés subséquents, ces activités ont généré 13,5 millions de dollars dans les comptes débiteurs et ont permis d’éviter que 9 millions de dollars ne soient versés de façon erronée pendant l'exercice financier 2016 à 2017. En outre, EDSC estime avoir évité des paiements erronés s’élevant à 60,1 millions de dollars pour les exercices financiers succédant à l'exercice financier 2016 à 2017. Les versements excédentaires recouvrés sont portés au crédit du compte du RPC, ce qui contribue à maintenir la viabilité à long terme du Régime.

En 2011, EDSC a adopté la politique de gestion de l’identité en vue d’améliorer l’intégrité du Régime tout en protégeant et en simplifiant les processus de gestion de l’identité de façon à atténuer les risques relatifs à la sécurité personnelle et organisationnelle et à veiller à ce que les services soient bien gérés et axés sur les citoyens. Cinq ans après son entrée en vigueur, la politique de gestion de l’identité a été récemment modernisée afin de mieux tenir compte des réalités et des pouvoirs des programmes existants, entre autres.

La politique de gestion de l’identité fournit aux organisations d’EDSC qui offrent des services, des prestations ou des programmes, y compris le RPC, des principes directeurs pour les aider à adopter de saines pratiques de gestion de l’identité dans les différents modes de prestation de services (en personne, par téléphone, par courrier et en ligne). Elle contribue également à réduire les coûts, les pratiques inefficaces et le risque d’erreur et à améliorer les services offerts aux clients du RPC. L’atténuation des risques associés aux demandes contenant des renseignements faux ou inexacts sur l’identité d’une personne ou d’un organisme est essentielle à l’intégrité du programme du RPC.

Viabilité financière

En tant que responsables du RPC, les ministres des Finances du Canada examinent la situation financière du RPC tous les 3 ans et font des recommandations sur la nécessité de modifier les prestations ou les taux de cotisation. Il s’agit de l’examen triennal du RPC. Les ministres des Finances fondent leurs recommandations sur divers facteurs, y compris les résultats de l’examen du RPC par l’actuaire en chef. En vertu de la loi, l’actuaire en chef doit produire un rapport actuariel sur le RPC tous les 3 ans (c'est-à-dire au cours de la première année de l’examen ministériel triennal du RPC prescrit par la loi). Les dispositions législatives sur le RPC stipulent également qu’à la demande du ministre des Finances, l’actuaire en chef doit produire un rapport actuariel chaque fois qu’il estime qu’un projet de loi déposé à la Chambre des communes aura des répercussions importantes sur les prévisions présentées dans le rapport actuariel triennal le plus récent. De cette façon, les ministres des Finances peuvent examiner en temps opportun les répercussions financières à long terme des changements proposés au RPC.

On ne peut apporter des changements aux dispositions du RPC qui touchent le niveau des prestations ou le taux de cotisation ainsi qu’à la Loi sur l’Office d’investissement du régime de pensions du Canada qu’en vertu d’une loi du Parlement. De plus, tout changement de ce type nécessite l’accord d’au moins deux tiers des provinces participantes représentant au moins les deux tiers de la population de l’ensemble des provinces. Les changements entrent en vigueur seulement après une période de préavis, à moins que toutes les provinces renoncent à cette exigence, et après que les provinces ont confirmé dans un décret qu’elles approuvent officiellement les changements. Le Québec participe à la prise de décisions concernant les modifications des dispositions législatives sur le RPC afin d’assurer la transférabilité des pensions du RRQ et du RPC dans tout le Canada.

Le plus récent rapport actuariel triennal sur le RPC, le Vingt-septième rapport actuariel sur le Régime de pensions du Canada, préparé par le Bureau de l’actuaire en chef (BAC), a été déposé par le ministre des Finances au Parlement le 27 septembre 2016. Le rapport permet de confirmer que le taux de cotisation actuel de 9,9 % devrait demeurer viable, tout comme les revenus de placement anticipés, afin de soutenir financièrement le Régime à long terme.

De plus, le Rapport actuariel (28e) modifiant le Rapport actuariel sur le Régime de pensions du Canada a été déposé au Parlement le 28 octobre 2016. Ce rapport a été préparé par l’actuaire en chef afin de démontrer l’incidence des améliorations apportées au RPC dans le cadre du projet de loi C‑26 (Loi modifiant le Régime de pensions du Canada, la Loi sur l’Office d’investissement du régime de pensions du Canada et la Loi de l’impôt sur le revenu), lequel a reçu la sanction royale le 15 décembre 2016 et est entré en vigueur le 3 mars 2017. Le rapport confirme que le premier taux de cotisation supplémentaire prescrit par la loi de 2,0 % et le deuxième taux de cotisation supplémentaire de 8,0 % sont suffisants, tout comme le revenu de placement anticipé, pour financer les dépenses prévues relatives au volet amélioré du RPC à long terme.

Méthode de capitalisation

Lorsqu’il a été instauré en 1966, le RPC était un régime par répartition, assorti d’une petite réserve. Les prestations versées à une génération provenaient alors, en grande partie, des cotisations des générations suivantes. Cette méthode était logique compte tenu de la situation économique et démographique de l’époque, qui se caractérisait par une croissance rapide des salaires, une grande participation au marché du travail et un faible rendement du capital investi.

Toutefois, sous l’effet des transformations démographiques et économiques ainsi que des changements apportés aux prestations et de l’augmentation du nombre de demandes de prestations d’invalidité dans les 3 décennies qui ont suivi, les coûts sont devenus beaucoup plus importants. À compter du milieu des années 1980, les finances du RPC ont été menacées puisque la valeur des actifs diminuait, et qu’il devenait nécessaire d’augmenter le taux de cotisation. En 1993, on s’attendait à ce que le taux de répartition atteigne 14,2 % d’ici 2030 et à ce que le fonds de réserve soit épuisé d’ici 2015.

Si le mode de capitalisation par répartition du RPC restait le même, un lourd fardeau financier pèserait sur la future main-d’œuvre canadienne. Les gouvernements participants ont jugé cette situation inacceptable.

En 1997, des modifications ont donc été apportées pour accroître progressivement le niveau de capitalisation du RPC. Des modifications ont donc été apportées pour accroître le taux de cotisation à court terme, réduire la croissance des prestations à long terme, et investir des liquidités non requises pour le paiement des prestations dans les marchés financiers par l’intermédiaire de l’Office d’investissement du RPC en vue d’augmenter les taux de rendement. On s’est aussi assuré que toute nouvelle prestation ou toute bonification des prestations du RPC seraient entièrement financées. En somme, la réforme approuvée par le gouvernement fédéral et les provinces en 1997 comprenait les mesures suivantes :

- L’intégration du mode de capitalisation de régime permanent : ce mode de capitalisation, qui remplaçait le mode de capitalisation par répartition, visait à constituer une réserve d’actifs et à stabiliser le rapport actifs-dépenses au fil du temps. Selon le Vingt-septième rapport actuariel sur le Régime de pensions du Canada, les actifs selon le mode de capitalisation de régime permanent devraient se stabiliser à un niveau équivalant à environ 6 ans de dépenses jusqu’en 2030, et progressivement augmenter à environ 7 ans. Les revenus de placement tirés de cette réserve d’actifs permettront de payer les prestations au moment où l’importante cohorte des baby-boomers prendra sa retraite. Le principe de la capitalisation de régime permanent est fondé sur un taux constant qui permet de financer le RPC sans que la capitalisation intégrale soit requise pour les nouvelles prestations ou les prestations bonifiées.

- L’intégration du mode de capitalisation intégrale supplémentaire : les modifications apportées au RPC visant à bonifier les prestations ou à en ajouter de nouvelles seront entièrement capitalisées. Autrement dit, le coût de ces prestations est payé à mesure qu’elles sont acquises, et celui des prestations déjà acquises, mais non payées, est amorti et payé sur une période déterminée, conformément à la pratique actuarielle reconnue. Le taux de cotisation minimal requis pour le financement du RPC correspond à la somme des taux sous le mode de capitalisation de régime permanent et sous le mode de capitalisation intégrale. Le taux de cotisation minimal était évalué à 9,79 % pour 2019 et les années suivantes dans le Vingt-septième rapport actuariel sur le Régime de pensions du Canada.

Si, à un moment ou l’autre, le taux de cotisation minimal était supérieur au taux de cotisation prévu par la loi, et si les ministres des Finances ne recommandaient ni d’augmenter le taux prévu par la loi ni de modifier les prestations, des dispositions législatives s’appliqueraient automatiquement afin que la viabilité du RPC soit assurée. Le taux de cotisation serait alors majoré progressivement sur 3 ans, et l’indexation des prestations serait suspendue jusqu’à l’examen triennal suivant.

Les 2 principes de capitalisation du RPC (capitalisation de régime permanent et capitalisation intégrale) ont été adoptés afin d’accroître l’équité entre les générations. En effet, le passage à la capitalisation de régime permanent allège quelque peu le fardeau des générations futures en ce qui a trait aux cotisations. De plus, avec la capitalisation intégrale, il est plus probable que chaque génération qui bénéficiera d’une bonification des prestations en paiera le coût total et ce coût ne sera pas reporté aux générations futures. Cette obligation de capitalisation intégrale a été entérinée dans la nouvelle réglementation qui est entrée en vigueur lors de l’adoption de la Loi modifiant le Régime de pensions du Canada et la Loi sur la sécurité de la vieillesse (2008).

Le RPC bonifié est conçu de façon à ce que les nouvelles cotisations supplémentaires prévues par la loi ainsi que le revenu de placement prévu soient suffisants pour payer en intégralité les prestations prévues. Il incombe à l’actuaire en chef de déterminer les taux de cotisations minimaux supplémentaires requis pour atteindre cet objectif. On élabore actuellement des dispositions au cas où les taux seraient insuffisants dans le cadre de la bonification du RPC. Ces nouvelles dispositions réglementaires s’appliqueraient dans l’éventualité où le taux de cotisation minimal supplémentaire s’écarterait dans une certaine mesure des taux de cotisation prévus par la loi et où les ministres des Finances ne prendraient aucune mesure pour régler l’écart.

Rapport actuariel sur la situation financière du RPC

Le Vingt-septième rapport actuariel sur le Régime de pensions du Canada présente la situation financière du RPC en date du 31 décembre 2015, en tenant compte des tendances démographiques et économiques depuis le 31 décembre 2012.

Selon les projections financières énoncées dans ce rapport actuariel triennal, le montant annuel des cotisations des Canadiens au RPC devrait dépasser celui des prestations versées jusqu’en 2020 inclusivement, puis être inférieur au montant des prestations par la suite. Les fonds dont le RPC n’a pas immédiatement besoin pour payer les prestations seront donc transférés à l’Office d’investissement du RPC en vue d’être investis. L’actif du RPC devrait croître rapidement au cours des prochaines décennies, ce qui, à long terme, aidera à payer les prestations à mesure que le nombre de baby-boomers touchant une pension de retraite augmentera. À compter de 2021, alors que les baby-boomers continueront de prendre leur retraite et que le montant des prestations versées commencera à dépasser les cotisations, les fonds nécessaires pour combler la différence proviendront des revenus de placement des actifs accumulés. Toutefois, les cotisations demeureront la principale source de financement des prestations.

Un groupe d’experts composé de 3 actuaires canadiens indépendants, sélectionnés par le Government Actuary’s Department (GAD) du Royaume‑Uni dans le cadre d’un processus de pleine concurrence, a examiné le Vingt-septième rapport actuariel sur le Régime de pensions du Canada. Les conclusions du groupe ont confirmé que les travaux réalisés par le BAC dans le cadre du rapport respectaient toutes les exigences réglementaires. Le BAC a d’ailleurs respecté toutes les normes de pratique professionnelles, mis à part que l’étude sur la détermination des facteurs d’ajustement actuariels, mentionnée dans le Rapport, aurait dû être publiée au même moment que le Rapport. L’étude sur les facteurs d’ajustement actuariels a été publiée par la suite. Le groupe a également fait remarquer que les hypothèses et les méthodes utilisées dans le cadre du Rapport étaient raisonnables.

Le groupe a aussi formulé certaines recommandations sur la préparation et l’examen des futurs rapports actuariels. Le GAD a affirmé que les examinateurs avaient réalisé des examens suffisamment approfondis et que les travaux étaient adéquats et raisonnables. Par conséquent, les Canadiens peuvent se fier aux résultats du Vingt-septième rapport actuariel sur le Régime de pensions du Canada et aux conclusions formulées par l’actuaire en chef au sujet de la viabilité financière à long terme du RPC.

Pour consulter les rapports, les études et les examens actuariels sur le RPC, visitez le site du Bureau de l'actuaire en chef.

Responsabilité financière

Le RPC utilise la méthode de comptabilité d’exercice pour consigner ses recettes et ses dépenses. Cette méthode permet aux administrateurs d’obtenir un portrait financier détaillé et de mieux associer les recettes et les dépenses à l’exercice durant lequel elles ont été générées.

Comptes du RPC

Deux comptes distincts, le compte du RPC et le compte supplémentaire du RPC, ont été établis dans les comptes du gouvernement du Canada pour la comptabilisation des données financières du RPC existant et du RPC bonifié, soit les cotisations, les intérêts, les pensions acquises, les autres prestations versées et les frais d’administration. Les comptes du RPC consignent également les sommes transférées à l’Office d’investissement du RPC et reçues de l’Office. Le pouvoir de dépenser, en vertu des paragraphes 108(4) et 108.2(4) du Régime de pensions du Canada, se limite à l’actif net du RPC, lequel est composé des 2 comptes. Il convient de noter, cependant, que les fonds ne peuvent être transférés entre les comptes, de sorte que le RPC de base sera entièrement financé par le compte du RPC, tandis que le RPC bonifié sera financé par le compte supplémentaire du RPC. L’actif du RPC ne fait pas partie des recettes et des dépenses du gouvernement fédéral.

En vertu de la Loi modifiant le Régime de pensions du Canada et la Loi sur l’Office d’investissement du Régime de pensions du Canada, qui est entrée en vigueur le 1er avril 2004, l’Office est chargé d’investir les fonds non utilisés après que les besoins opérationnels du RPC ont été comblés. Le gouvernement du Canada assume la gestion du solde de fonctionnement des comptes du RPC.

Office d’investissement du RPC

Créé en vertu d’une loi du Parlement en 1997, l’Office d’investissement du RPC est un organisme de gestion de placements professionnel ayant l’important mandat d’aider à établir les bases qui permettront aux Canadiens de s’assurer une sécurité financière pour la retraite. L’Office place l’actif dont le RPC n’a pas besoin, à l’heure actuelle, pour verser les prestations de retraite, d’invalidité et de survivant.

L’Office d’investissement du RPC doit rendre des comptes au Parlement et aux ministres des Finances du Canada. Cependant, il est régi de manière indépendante du RPC et n’a pas de lien de dépendance avec les gouvernements. Le mandat prescrit par la loi de l’Office d’investissement du RPC consiste à optimiser le rendement à long terme tout en évitant des risques de perte indus. Pour ce faire, l’Office doit agir dans l’intérêt supérieur des cotisants et des prestataires, en tenant compte des facteurs pouvant avoir un effet sur le financement du RPC ainsi que sur son aptitude à s’acquitter de ses obligations financières.

Le siège social de l’Office d’investissement du RPC est situé à Toronto; l’Office compte également des bureaux à Hong Kong, à Londres, à Luxembourg, à Mumbai, à New York, à São Paulo et à Sydney.

Visitez l’Office d’investissement du RPC pour en savoir plus sur son mandat, sa structure de gouvernance et sa politique de placement.

Actif et gestion de la trésorerie du RPC

En vertu de l’article 108.1 du Régime de pensions du Canada et d’une entente administrative entre le RPC et l’Office d’investissement du RPC, les sommes qui n’ont pas à respecter les obligations particulières du RPC sont transférées chaque semaine à l’Office d’investissement du RPC afin d’en maximiser le rendement. Le montant des fonds qui seront transférés vers l’Office ou reçus de l’Office est déterminé en fonction des prévisions de trésorerie du RPC. Ces prévisions sont mises à jour périodiquement.

EDSC travaille toujours en étroite collaboration avec l’Office, avec différents ministères et avec les banques afin de coordonner les transferts et de superviser rigoureusement le processus. Le cadre de contrôle mis en place permet de veiller à ce que le processus de transfert soit suivi adéquatement et que toutes les mesures de contrôle soient efficaces. Par exemple, EDSC obtient des confirmations à toutes les étapes cruciales du transfert et peut ainsi surveiller le flux de trésorerie d’une étape à l’autre.

Actif net du RPC

En date du 31 mars 2017, l’actif net du RPC totalisait 320,9 milliards de dollars. Le gouvernement du Canada en a réservé un montant de 4,2 milliards de dollars afin de combler les besoins financiers du RPC. L’Office d’investissement du RPC gère le solde de 316,7 milliards de dollars. En ce qui concerne l’actif net, la caisse du RPC figure parmi les plus importantes caisses de retraite au monde.

Pour la période de dix ans se terminant le 31 mars 2017, la caisse détenue par l’Office a obtenu un taux de rendement net nominal annualisé de 6,7 %. Au cours de cette période de dix ans, l’Office a versé un montant de 146,1 milliards de dollars en revenu cumulatif net dans la caisse, après avoir soustrait toutes ses dépenses.

Investissement à long terme

En 2006, l’Office d’investissement du RPC a pris la décision stratégique de délaisser progressivement les placements majoritairement indexés au profit d’une approche plus active en matière de sélection des placements afin de tirer profit de ses avantages comparatifs. L’Office profite de l’horizon de placement exceptionnellement long de la caisse du RPC, de sa taille et de la certitude des actifs. Il a également mis sur pied une équipe de placement de classe mondiale, et fait appel aux meilleurs intervenants externes afin de soutenir ses capacités internes. L’Office adopte une approche à long terme rigoureuse et prudente pour gérer l’ensemble du portefeuille.

L’Office assure la gestion de la caisse en mettant en œuvre divers programmes de placement qui stabilisent le rendement et favorisent la viabilité à long terme du RPC.

L’Office veille à ce que la caisse soit diversifiée tant sur le plan géographique que des catégories d’actif afin de renforcer la résilience de la caisse à l’instabilité d’un marché unique. Pour créer un portefeuille diversifié d’actifs du RPC, l’Office investit dans des actions de sociétés ouvertes, des actions de sociétés fermées, des titres à revenu fixe, des biens immobiliers et l’infrastructure. L’Office a effectué de plus en plus de placements à l’échelle internationale, profitant de la croissance économique mondiale dans les marchés de placement les plus importants au monde, ainsi que d’une résilience accrue durant les périodes de ralentissement économique dans certaines régions.

Rapport de l’Office d’investissement du RPC

L’Office d’investissement du RPC fait état de son rendement financier de façon trimestrielle et annuelle. Comme la loi le prescrit, l’Office doit organiser au moins une fois tous les 2 ans une assemblée publique dans chacune des provinces, à l’exclusion du Québec, qui gère le Régime de rentes du Québec.

À cette occasion, l’Office présente son plus récent rapport annuel et répond aux questions du public sur ses politiques, ses activités et ses projets.

Autres dépenses

Les dépenses du RPC englobent les montants des pensions et des prestations versées, les charges d’exploitation et les trop-payés, comme l’indique l’état consolidé des résultats du RPC pour l’exercice financier se terminant le 31 mars 2017.

Charges d’exploitation

Les charges d’exploitation du RPC, qui s’élevaient à 1,507 milliard de dollars pour l'exercice financier 2016 à 2017, représentaient 3,55 % des 42,5 milliards de dollars en prestations versées. Le tableau 7 illustre les charges d’exploitation du RPC des 2 derniers exercices financiers.

| Ministère, organisme ou société d’État | Exercice financier 2016 à 2017 (en millions de dollars) |

Exercice financier 2015 à 2016 (en millions de dollars) |

|---|---|---|

| Office d’investissement du RPC* | 923 | 876 |

| Emploi et Développement social Canada | 332 | 321 |

| Agence du revenu du Canada | 203 | 175 |

| Secrétariat du Conseil du Trésor | 27 | 17 |

| Services publics et Approvisionnement Canada | 6 | 6 |

| Service canadien d’appui aux tribunaux administratifs | 13 | 17 |

| Bureau du surintendant des institutions financières (où se trouve le BAC)/Finances Canada | 3 | 2 |

| Total | 1 507 | 1 414 |

* Les charges d’exploitation de l’Office d’investissement du RPC ne comprennent pas les frais de transaction et de gestion des placements puisqu’ils sont présentés comme un revenu net de placement (perte). Pour de plus amples détails, voir l’état consolidé des résultats du RPC et le Rapport annuel de l’Office d’investissement du RPC.

Versement excédentaire de prestations

Conformément à son mandat qui consiste à gérer le RPC de façon efficace, EDSC a mis en place un processus pour vérifier si des prestations ont été versées en trop. Au cours de l’exercice financier 2016 à 2017, 122 millions de dollars en prestations ont été versés en trop, 92 millions de dollars en versements excédentaires ont été récupérés et des dettes totalisant 4 millions de dollars ont été annulées. Ces chiffres représentent une augmentation nette de 26 millions de dollars dans les comptes débiteurs pour l’année.

Regard vers l’avenir

En décembre 2017, dans le cadre de l’examen triennal de 2016 à 2018 du Régime de pensions du Canada (RPC), les ministres des Finances du Canada ont convenu en principe de procéder à 5 changements aux prestations du RPC ainsi qu’à la réglementation pour assurer la viabilité du RPC bonifié. Les ministres se sont engagés à faire de leur mieux pour mettre en œuvre ces changements d’ici le 1er janvier 2019.

Les changements touchant les prestations aideront davantage les parents et les personnes ayant une invalidité dans le cadre du RPC bonifié, élimineront la réduction de la pension de survivant pour les survivants âgés de moins de 45 ans et fourniront une protection contre la perte de revenu attribuable à l’invalidité pour les bénéficiaires d’une pension de retraite âgés de moins de 65 ans. La prestation de décès sera également transformée en une prestation forfaitaire de 2 500 $; ce changement sera particulièrement avantageux pour les familles de travailleurs à faible revenu. Ces changements n’exigeront pas des augmentations de taux de cotisation prévus par la loi. Pour obtenir de plus amples renseignements sur ces changements, visitez le site Web du ministère des Finances Canada.

États financiers consolidés du Régime de pensions du Canada

Consultez les états financiers consolidés du Régime de pensions du Canada pour l’exercice financier terminé le 31 mars 2017.