Tendances des émissions de gaz à effet de serre en 2012

Environnement Canada

Août 2012

Table des matières

- Résumé

- Préface

- Émissions de gaz à effet de serre du Canada dans un contexte mondial

- Émissions de gaz à effet de serre par secteur

- Tendances en matière d'émissions

- Le secteur de l'affectation des terres, changements d'affectation des terres et foresterie

- Améliorations de l'intensité des émissions et mesures fédérales, provinciales et territoriales

- Annexe 1

- Annexe 2

- Annexe 3

Tableaux et figures

- Figure ES 1 - Scénarios des émissions canadiennes jusqu'en 2020 (Mt d'équivalents en CO2)

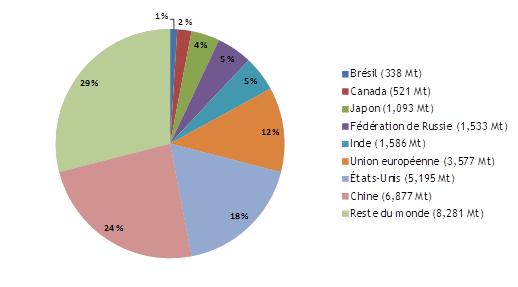

- Figure 1 - Répartition des émissions mondiales de dioxyde de carbone dues à la combustion de carburant en 2009

- Figure 2 - Prévision des émissions de gaz à effet de serre selon d'autres hypothèses économiques (sans ATCATF)

- Figure 3 - Total des émissions canadiennes de gaz à effet de serre et prévisions (sans mesure gouvernementale supplémentaire) : de 1990 à 2020 (en Mt d'équivalents en CO2)

- Figure 4 - Découplage du produit intérieur brut et des émissions de gaz à effet de serre de 2010 à 2020

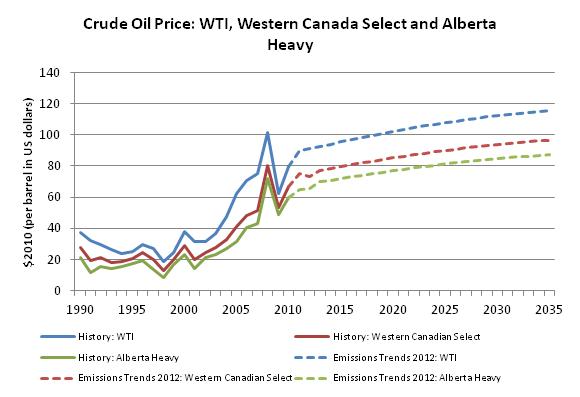

- Figure A.1.1 - Prix du pétrole brut : West Texas Intermediate (WTI), Western Canada Select et Alberta lourde (en $ US/baril en 2010)

- Figure A.1.2- Prix du gaz naturel au Henry Hub (en $ CAN/GJ en 2010)

- Figure A.3.1 - Modèle énergie-émissions-économie du Canada

- Tableau ES 1 - Émissions canadiennes de gaz à effet de serre et mesures gouvernementales (en Mt d'équivalents en CO2)

- Tableau 1 - Émissions de gaz à effet de serre par secteur économique (en Mt d'équivalents en CO2)

- Tableau 2 - Sensibilité des émissions aux variations du produit intérieur brut et du prix international du pétrole (sans ATCATF)

- Tableau 3 - Variation des émissions de gaz à effet de serre par secteur économique (en Mt d'équivalents en CO2)

- Tableau 4 - Transports: émissions (en Mt d'équivalents en CO2)

- Tableau 5 - Secteur du pétrole et du gaz : émissions par type de production (en Mt d'équivalents en CO2)

- Tableau 6 - Production de pétrole et de gaz naturel en amont : émissions et facteurs

- Tableau 7 - Secteur du raffinage et de la valorisation du pétrole : émissions et facteur

- Tableau 8 - Secteur de l'électricité : émissions et facteurs

- Tableau 9 - Production d'électricité : émissions par type de carburant (en Mt d'équivalents en CO2)

- Tableau 10 - Industries touchées par les échanges et rejetant de grandes quantités d'émissions : émissions et facteurs

- Tableau 11 - Industries touchées par les échanges et rejetant de grandes quantités d'émissions : émissions par sous-secteur (en Mt d'équivalents en CO2)

- Tableau 12 - Secteur résidentiel : émissions et facteurs

- Tableau 13 - Secteur commercial : émissions et facteurs

- Tableau 14 - Secteur de l'agriculture : émissions (en Mt d'équivalents en CO2)

- Tableau 15 - Déchets et autres : émissions (en Mt d'équivalents en CO2)

- Tableau 16 - Émissions de gaz à effet de serre par province ou territoire et par habitant pour la période de 2005 à 2010

- Tableau 17 - Émissions de gaz à effet de serre des provinces et des territoires pour la période de 2005 à 2020 (en Mt d'équivalents en CO2)

- Tableau 18 - Émissions de gaz à effet de serre par habitant selon la province ou le territoire et pour la période de 2005 à 2020

- Tableau 19 - Émissions (+) ou absorptions (-) prévues provenant du secteur de l'affectation des terres, changements d'affectation des terres et foresterie en 2020

- Tableau 20 - Part du produit intérieur brut des industries sélectionnées en 2020 (en %)

- Tableau A.1.1 - Hypothèses macroéconomiques concernant le taux de croissance annuel moyen (%) de 1990 à 2020

- Tableau A.1.2 - Variation de la production de pétrole brut

- Tableau A.1.3 - Variation de l'exploitation des sables bitumineux

- Tableau A.1.4 - Variation de la production de gaz naturel

- Tableau A.1.5 - Production d'électricité selon le combustible

- Tableau A.1.6 - Masse de dioxyde de carbone émise par quantité d'énergie pour différents carburants

- Tableau A.1.7 - Gaz à effet de serre : Mesures prises en compte dans les projections (politiques en vigueur à compter du 7 mai)

- Tableau A.1.8 - Cibles de réduction de gaz à effet de serre publiées des gouvernements provinciaux d'ici 2020 (seules les mesures annoncées et mises en œuvre pour ces cibles sont incluses dans les projections d'émissions)

- Tableau A.2.1 - Analyse de sensibilité - évolution du produit intérieur brut ou du prix international du pétrole ou du gaz naturel

Aperçu

Lorsque le Canada a signé l'Accord de Copenhague en décembre 2009, il s'est engagé à réduire ses émissions de gaz à effet de serre (GES) à 17 % en dessous des niveaux de 2005 d'ici 2020, établissant une cible de 607 mégatonnes (Mt). Cela reflète la cible de réduction fixée par les États-Unis.

Selon l'Agence internationale de l'énergie, les émissions de dioxyde de carbone (CO2) du Canada provenant de la combustion de carburant représentaient environ 2 % des émissions mondiales en 2009. La part canadienne dans les émissions mondiales totales, comme celle d'autres pays développés, devrait continuer à décliner en raison de la croissance rapide des émissions des pays en développement.

L'approche initiale du gouvernement du Canada en matière de lutte contre les émissions de gaz à effet de serre a été de se concentrer sur la plus grande source d'émissions par la règlementation du secteur des transports, ainsi que de mesures visant à réduire les émissions issues de la production d'électricité. Le gouvernement concentre désormais ses efforts sur la collaboration avec d'autres secteurs économiques clés, et plus particulièrement avec nos partenaires de l'industrie pétrolière et gazière, en vue d'obtenir de nouvelles avancées dans l'atteinte de notre objectif.

La trajectoire future des émissions de gaz à effet de serre au Canada dépendra de plusieurs facteurs, notamment de l'activité économique, de la population, du développement des marchés de l'énergie et de leur influence sur les prix, de l'évolution technologique, du comportement des consommateurs et des mesures gouvernementales.

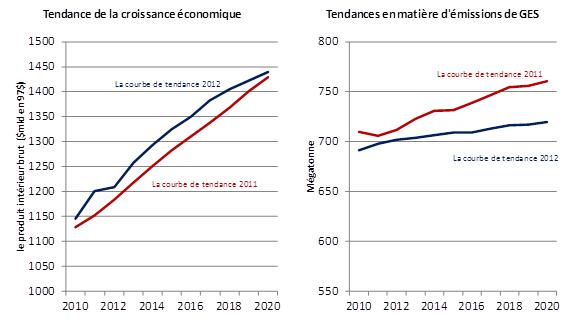

L'an passé, on estimait que les émissions de gaz à effet de serre du Canada en 2020 atteindraient 785 Mt. Depuis lors, les avancées importantes réalisées permettent de réduire cette estimation de 65 Mt, pour atteindre 720 Mt en 2020, et ce, malgré le fait que l'estimation du produit intérieur brut en 2020 s'avère légèrement plus élevée dans le cadre de la prévision de cette année. La réduction des émissions prévues, par rapport à l'année dernière, est influencée par quatre facteurs principaux :

- Les émissions se dissocient de plus en plus de la croissance économique. Les changements dans le comportement des consommateurs et des entreprises, en partie en raison des mesures prises aux échelles fédérale, provinciale et territoriale, se traduisent par une baisse de l'intensité des émissions.

- Les déplacements sectoriels prévus dans l'économie contribuent également à cette amélioration de l'intensité des émissions. Comparativement au rapport de l'année dernière, la croissance prévue des secteurs à forte intensité d'émissions est à présent plus faible, alors qu'elle est plus élevée pour les secteurs à faible intensité d'émissions. Les émissions prévues pour 2020 sont réduites en conséquence, même si l'estimation du produit intérieur brut total s'avère légèrement plus élevée.

- Pour la première fois, la contribution du secteur de l'affectation des terres, changements d'affectation des terres et foresterie est incluse dans nos projections en vue d'atteindre l'objectif du Canada.

- Les projections de cette année présentent également un nouveau point de départ inférieur, car les données les plus récentes indiquent que les émissions seront bien plus faibles en 2010 que ne le laissaient entendre les estimations précédentes. L'année dernière, les émissions étaient estimées à 710 Mt; depuis lors, les données préliminaires recueillies par Statistique Canada et évaluées pour le Rapport d'inventaire national indiquent que les émissions réelles du Canada en 2010 se chiffraient à 692 Mt.

L'Inventaire canadien des gaz à effet de serre indique un découplage entre les émissions de gaz à effet de serre et la croissance économique

En 2010, les émissions totales de gaz à effet de serre au Canada s'élevaient à 692 Mt, un chiffre essentiellement identique à celui des niveaux de 2009 (une augmentation de 0,25 %).Cela signifie qu'entre 2009 et 2010, les émissions canadiennes sont restées stables en dépit d'une croissance économique de 3,2 %.

Au cours des deux dernières décennies, l'évolution technologique et les changements structurels, ainsi que des améliorations en matière d'efficacité, ont concouru à créer ce découplage entre les émissions et la croissance économique. L'économie canadienne a connu une importante baisse de l'intensité énergétique, car les procédés industriels sont devenus plus efficaces et les secteurs axés sur les services et à faibles niveaux d'émission se sont développés. De plus, les émissions provenant de la production d'énergie ont diminué, principalement en raison de la modification des sources de production et de la fermeture des centrales de production d'électricité au charbon. Par conséquent, l'activité économique et le niveau des émissions de gaz à effet de serre sont de plus en plus dissociés. Entre 2005 et 2010, l'économie a augmenté de 6,3 %, alors que les émissions canadiennes de gaz à effet de serre ont diminué de 6,5 %.

En 2010, les émissions par habitant ont chuté pour atteindre 20,3 tonnes d'équivalents en dioxyde de carbone par personne (t éq. CO2/habitant), soit leur plus bas niveau depuis le début des activités de suivi en 1990. Par rapport aux niveaux de 2005 (22,9 t éq. CO2/habitant), les émissions par habitant en 2010 sont inférieures de 2,6 tonnes d'équivalents en dioxyde de carbone. Le Canada réalise des progrès constants pour respecter son engagement à réduire les émissions de gaz à effet de serre. Il convient de noter que, depuis 2005, les émissions annuelles de gaz à effet de serre ont baissé de 48 mégatonnes et les émissions ont connu un déclin dans presque tous les secteurs, y compris le secteur pétrolier et le gazier, ainsi que le secteur de la production d'électricité.

L'intensité des émissions continuera de s'améliorer jusqu'en 2020 avec l'aide des mesures fédérales, provinciales et territoriales

Dans le rapport de cette année, l'estimation du produit intérieur brut en 2020 est légèrement plus élevée que dans le rapport précédent (de 0,8 %), tandis que les émissions de gaz à effet de serre sont plus faibles (de 5,3 %). Le déclin prévu des émissions de gaz à effet de serre est par conséquent lié à une réduction de l'intensité, ce qui sous-entend un découplage plus important entre le produit intérieur brut et les émissions de gaz à effet de serre. Les améliorations observées dans l'intensité des émissions sont en partie dues aux facteurs suivants: i) une augmentation de la contribution du secteur des services qui, traditionnellement, émet moins d'émissions par dollar du produit intérieur brut; et ii) au fait que les émissions réelles de 2010 étaient moins importantes que prévu, alors que le produit intérieur brut réel était plus élevé. La baisse de l'intensité des émissions est également liée au fait que les consommateurs et les entreprises font plus de progrès en matière de réduction des émissions. Les programmes gouvernementaux participent à ces progrès en facilitant l'accélération de l'adoption de technologies éconergétiques et de combustibles propres.

Le Canada va de l'avant en vue de réglementer les gaz à effet de serre secteur par secteur, en harmonisant, lorsqu'approprié, sa réglementation avec celle des États-Unis. Le gouvernement du Canada a commencé par les secteurs des transports et de l'électricité, deux des plus importantes sources d'émissions canadiennes, et prévoit aller de l'avant en adoptant des règlements en partenariat avec d'autres secteurs clés de l'économie, notamment le secteur pétrolier et gazier. Le rapport de l'année dernière comprenait : des règlements sur les émissions des véhicules légers des années modèles 2011 à 2016; une norme de rendement en matière d'électricité en vue d'éliminer progressivement la production d'électricité alimentée au charbon; le Règlement sur les émetteurs désignés de l'Alberta; la taxe sur les émissions carboniques de la Colombie-Britannique et le système de plafonnement et d'échange de droits d'émission de gaz à effet de serre du Québec. Les politiques provinciales, comme l'élimination progressive des centrales au charbon en Ontario, ont également représenté une contribution importante. Les niveaux d'émissions estimés dans la version 2012 du rapport ont encore chuté grâce, en partie, à l'inclusion d'autres mesures fédérales reliées à d'autres règlements sur les émissions de gaz à effet de serre des automobiles à passagers et des camions légers pour la période 2017 à 2025, ainsi qu'aux règlements sur les émissions des véhicules routiers lourds. Des mesures provinciales récentes (p. ex., le système de plafonnement et d'échange du Québec, le système de plafonnement pour les services publics d'électricité de la Nouvelle-Écosse, le resserrement des normes relatives aux codes d'énergie pour les bâtiments, les normes d'équipement et les exigences en matière de captage de méthane à partir des gaz d'enfouissement) sont également incluses. En 2020, on estime que le total des émissions devrait diminuer pour atteindre 720 Mt.

La trajectoire future des émissions canadiennes de gaz à effet de serre peut être influencée par d'autres mesures gouvernementales, l'évolution technologique, la conjoncture économique et le développement des marchés de l'énergie. Reconnaissant ce fait, Environnement Canada a élaboré des scénarios pour les émissions prévues en fonction de différentes hypothèses portant sur les développements futurs de l'économie et des marchés de l'énergie.

Pour la première fois, la contribution du secteur de l'affectation des terres, changements d'affectation des terres et foresterie est reconnue

Le secteur de l'affectation des terres, changements d'affectation des terres et foresterie (ATCATF) est reconnu à l'échelle internationale comme un facteur important à prendre en compte dans les cadres internationaux de comptabilisation des réductions d'émissions. Les améliorations des activités relatives aux gaz à effet de serre dans le secteur ATCATF peuvent contribuer de façon importante à la réduction des émissions à l'échelle nationale, étant donné le stock important de forêts et de terres cultivées au Canada.

Le présent rapport Tendances en matière d'émissions de 2012 représente pour le Canada une étape majeure sur la voie de l'inclusion du secteur ATCATF dans la quantification des émissions de gaz à effet de serre. De nouvelles prévisions des émissions permettent pour la première fois d'inclure le secteur ATCATF. Les estimations actuelles semblent indiquer une contribution nette de 25 Mt d'émissions de gaz à effet de serre en vue de l'objectif de 2020. Bien que ces estimations soient de nature préliminaire et puissent changer en raison des efforts continus déployés pour améliorer les données et les méthodologies, ainsi que la prise en compte d'autres méthodes de comptabilisation, elles offrent une première étape solide vers la reconnaissance de l'importance de la contribution du secteur ATCATF.

Cette étape importante encouragera les avancées en matière de politiques et de mesures permettant de faire de nouveaux progrès vers l'atteinte des objectifs canadiens de réduction des émissions de gaz à effet de serre.

Le rapport estime que le Canada a parcouru la moitié du chemin vers la réalisation de son engagement pris à Copenhague

Dans l'ensemble, ce rapport montre que le Canada fait des progrès importants vers l'atteinte de son objectif de 2020 concernant les émissions de gaz à effet de serre. Au-delà des initiatives fédérales, les gouvernements provinciaux et territoriaux apportent leur contribution grâce à des mesures importantes prises en vertu des cibles de leurs propres compétences. De concert, les mesures du gouvernement fédéral et des gouvernements provinciaux, combinées aux efforts des consommateurs et des entreprises, devraient avoir une incidence importante sur les émissions au cours des années à venir.

| 2005 | 2010 | 2015 | 2020 | |

| Émissions - Si aucune mesure gouvernementale n'est prise (2011) | 740 | 718 | 784 | 850 |

| Émissions - Avec les mesures gouvernementales existantes | 740 | 692 | 700 | 720 |

*(mise à jour de 2012)

L'année dernière, on a estimé que les émissions de gaz à effet de serre du Canada en 2020 s'élèveraient à 850 Mt, d'après un scénario prenant l'hypothèse qu'aucune mesure gouvernementale ne serait prise pour réduire les émissions. En tenant compte des mesures existantes des gouvernements fédéral, provinciaux et territoriaux, il était prévu que les émissions se chiffreraient à 785 Mt en 2020. Cette réduction de 65 Mt représentait un quart des réductions nécessaires pour atteindre la cible du Canada de 607 Mt. Cette année, on estime dorénavant que les émissions de gaz à effet de serre en 2020 devraient se chiffrer à 720 Mt en raison de tous les développements décrits dans le présent rapport. L'écart entre les émissions de gaz à effet de serre de 2020 estimées selon le scénario de maintien du statu quo (850 Mt), et la cible de 607 Mt n'a été de prés de 130 Mt, soit la moitié du chemin à parcourir pour atteindre l'objectif du Canada. Les politiques fédérales à venir, notamment pour réglementer l'industrie pétrolière et gazière, ainsi que d'autres mesures provinciales apporteront une contribution supplémentaire aux 113 Mt requises pour que le Canada respecte ses engagements dans le cadre de l'Accord de Copenhague.

Figure ES1 - Scénarios des émissions canadiennes jusqu'en 2020 (Mt d'équivalents en CO2)

Préface

Conformément à son objectif visant à devenir une « autorité de réglementation de calibre mondial » tout en assurant une plus grande transparence, Environnement Canada s'est engagé à publier chaque année des prévisions en matière d'émissions. Il s'agit du deuxième rapport annuel, lequel s'appuie sur la publication de l'an passé, Tendances en matière d'émissions au Canada - 2011.

L'analyse présentée dans ce rapport intègre les statistiques les plus récentes sur les émissions de gaz à effet de serre et l'énergie disponible au moment où la modélisation technique a été achevée; [1] elle se base sur des scénarios de prévisions d'émissions grâce à un modèle énergie-émissions-économie détaillé et ayant fait ses preuves pour le Canada.

L'année dernière, les émissions prévues se chiffraient à 710 Mt en 2010. Depuis, les données recueillies par Statistique Canada pour l'année 2010 ont été évaluées en vue de la production du Rapport d'inventaire national (RIN), conformément aux normes établies par le Groupe d'experts intergouvernemental sur l'évolution du climat - un organisme des Nations Unies. Les estimations publiées dans le Rapport d'inventaire national 2012 montrent que les émissions du Canada en 2010 ont en fait été inférieures de 2,6 % et se sont établies à 692 Mt. Par conséquent, les projections d'émissions figurant dans le présent document ont été révisées à la baisse relativement au rapport de 2011 afin de refléter ces changements, ainsi que des facteurs comme la croissance économique plus faible que prévu dans certains sous-secteurs à forte intensité d'émissions.

Les ministères du gouvernement fédéral et des gouvernements provinciaux ont été consultés au cours de l'élaboration du modèle et ont été invités à communiquer leur avis et leurs suggestions d'amélioration. Environnement Canada a également consulté des experts de l'industrie afin d'améliorer le modèle et les hypothèses techniques de base.

La majorité des données et des conseils reçus de la part des experts et autorités sectoriel pour les scénarios d'émissions modélisés a été soumise à des consultations rigoureuses. Par exemple, l'Office national de l'énergie a mis en place des processus de consultation complets afin d'assurer que ses hypothèses sur la croissance de l'offre et de la demande énergétiques sont réalistes; les commentaires qu'il a fournis à Environnement Canada témoignent de ces consultations.

En outre, la méthodologie utilisée pour créer les prévisions a fait l'objet d'un examen par les pairs, effectué par un groupe d'experts en 2010-2011. Dans le cadre de l'examen par les pairs, les experts ont évalué le caractère raisonnable et la robustesse de la méthodologie de modélisation, examiné les sources des principales hypothèses macroéconomiques et liées à l'énergie, et ont émis des suggestions sur la manière de continuer à améliorer la méthodologie pour les prochains examens. Bien que nous travaillions avec un modèle très détaillé et très sophistiqué, comme pour toute prévision, les estimations figurant dans le présent document doivent être considérées comme étant représentatives des résultats possibles qui dépendront, au final, de facteurs économiques et sociaux et d'autres facteurs, notamment les futures politiques gouvernementales.

Les questions et les demandes de renseignements concernant l'analyse sous-jacente du présent rapport doivent être adressées à : AMD_EAD@ec.gc.ca

Émissions de gaz à effet de serre du Canada dans un contexte mondial

Il est important de mettre la situation du Canada en contexte en comparant la situation canadienne à celle d'autres pays. Selon l'Agence internationale de l'énergie, les émissions de CO2 du Canada provenant de la combustion de carburant représentaient environ 2 % des émissions mondiales en 2009[2].

Les émissions mondiales de CO2 ont augmenté de 38 % entre 1990 et 2009. Au cours de la même période, les émissions canadiennes de CO2 ont augmenté d'un peu moins de 19 %. La part des émissions totales mondiales du Canada, comme celle d'autres pays développés, continuera de diminuer en raison de la croissance rapide des émissions issues des pays en voie de développement, notamment la Chine et l'Inde. En 2005, la Chine a dépassé les États-Unis et pris sa place de plus gros émetteur; d'ici 2020, les émissions de gaz à effet de serre de la Chine à elles seules devraient représenter 27 % des émissions mondiales, soit une augmentation par rapport aux 20 % estimés et enregistrés en 2005.

Figure 1 - Répartition des émissions mondiales de dioxyde de carbone dues à la combustion de carburant en 2009

Source : www.ec.gc.ca/indicateurs-indicators/default.asp?lang=Fr&n=54C061B5-1

L'Accord de Copenhague est un instrument essentiel contrer cette dramatique escalade des émissions mondiales, car il est signé par 140 pays, qui représentent 85 % des émissions mondiales de gaz à effet de serre. L'accord a par exemple été signé par la Chine, les États-Unis, le Brésil et l'Inde qui, ensemble, représentent plus de 40 % des émissions mondiales. Aucun de ces émetteurs principaux, en revanche, ne s'est engagé dans le Protocole de Kyoto, un accord qui implique seulement 40 nations, représentant 27 % des émissions mondiales.

Lorsque le Canada a signé l'Accord de Copenhague en décembre 2009, il s'est engagé à réduire ses émissions de gaz à effet de serre à 17 % en dessous du niveau de 2005 d'ici 2020. Cela reflète la cible de réduction fixée par les États-Unis, qui suivent également une démarche secteur par secteur. Étant donné l'importance des relations économiques entre le Canada et les États-Unis, les deux pays vont de l'avant de concert. Chaque jour, 1,8 milliard de dollars en biens et en services traversent la frontière; au moins 85 % du commerce du Canada se déroule avec les États-Unis. Par comparaison, le commerce du Canada avec d'autres grands partenaires est relativement faible. Cela fait des États-Unis le principal lien du Canada avec les chaînes de valeur mondiales, à savoir le processus de transformation d'un produit de la matière première au produit fini, ou le processus d'élaboration de services échangeables. Les règlements sur les émissions de gaz à effet de serre des véhicules légers et des véhicules lourds sont des exemples de cette approche harmonisée. Grâce à l'harmonisation des règlements, les fabricants de véhicules légers et de véhicules lourds doivent respecter les mêmes règles dans les deux pays, ce qui offre un meilleur niveau de certitude pour les investissements et des règles de jeu équitables. En outre, tous les Canadiens bénéficient de l'efficacité découlant d'un seul ensemble de règlements dans le secteur intégré de l'automobile nord-américain.

Émissions par activité et secteur économique

Plusieurs méthodes peuvent servir à classer par catégories les sources d'émissions de gaz à effet de serre qui se produisent dans l'ensemble du Canada. Dans le Rapport d'inventaire national[3] (RIN), comme le précisent les définitions de la Convention-cadre des Nations unies sur les changements climatiques, les émissions de gaz à effet de serre sont principalement regroupées par activité émettrice, notamment les émissions provenant de la consommation d'énergie, les émissions fugitives, les émissions liées au transport et les émissions provenant des procédés industriels. Toutefois, à des fins d'analyse des tendances et des politiques, il est utile d'affecter les émissions au secteur économique duquel elles proviennent. Par conséquent, ce rapport et le RIN 2012 présentent tous deux les émissions par activité économique.

Émissions historiques

Les estimations des émissions historiques figurant dans le présent rapport sont tirées du RIN, qui est envoyé aux fins d'examen à la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC). Chaque année, les estimations sont mises à jour afin de tenir compte de la disponibilité des données, ainsi que des améliorations et du perfectionnement des sources de données et des techniques méthodologiques. C'est pour cette raison que les émissions historiques indiquées dans le présent document diffèrent de celles qui figurent dans les Tendances en matière d'émissions au Canada−2011.

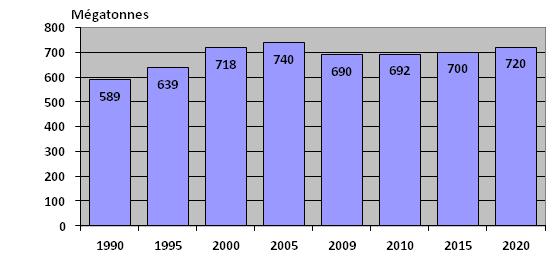

De 1990 à 2005, les émissions totales sont passées de 589 Mt à 740 Mt. Cette augmentation est survenue en grande partie dans le secteur des transports, le secteur pétrolier et gazier et le secteur de l'électricité. Dans le secteur des transports, les changements qu'ont connus les sous-secteurs, notamment les véhicules légers et les véhicules lourds, ont entraîné une augmentation des émissions de 42 Mt au cours de cette période. L'adoption et l'utilisation grandissante de nouvelles technologies d'extraction ont entraîné une augmentation des émissions de 60 Mt dans le secteur pétrolier et gazier. Le secteur de l'électricité représentait 29 Mt de l'augmentation des émissions totales.

Les émissions de gaz à effet de serre ont diminué dans presque tous les secteurs du Canada entre 2005 et 2010. Cela s'explique par des facteurs tels que le ralentissement économique mondial, les changements apportés à l'efficacité énergétique, l'évolution des prix de l'énergie et une baisse de l'intensité énergétique de l'économie. De plus, les mesures du gouvernement fédéral et des gouvernements provinciaux visant à réduire les émissions ont une incidence considérable sur les émissions au cours de cette période.

Le tableau 1 présente les niveaux des émissions historiques pour les années sélectionnées jusqu'en 2010 (c.-à-d. la dernière année où des chiffres sur les émissions finales étaient disponibles en vertu de NIR 2012), pour chacun des principaux secteurs de l'économie générant des émissions.

| Équivalent en Mt de CO2 | 1990 | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|

| Pétrole et gaz | 100 | 150 | 160 | 161 | 165 | 160 | 161 | 154 |

| Électricité | 92 | 128 | 121 | 115 | 124 | 112 | 96 | 99 |

| Transports | 128 | 155 | 170 | 169 | 172 | 172 | 162 | 166 |

| Industries touchées par les échanges et rejetant de grandes quantités d'émissions | 96 | 88 | 90 | 89 | 90 | 87 | 74 | 75 |

| Immeubles | 70 | 81 | 85 | 80 | 85 | 85 | 82 | 79 |

| Agriculture | 54 | 65 | 67 | 66 | 68 | 68 | 67 | 69 |

| Déchets et autres | 49 | 50 | 48 | 46 | 48 | 47 | 47 | 50 |

| Total national des gaz à effet de serre | 589 | 718 | 740[4] | 726 | 751 | 731 | 690 | 692 |

Transports

Les émissions provenant des transports (y compris les émissions causées par le transport de passagers, de marchandises et hors route) contribuent le plus aux émissions de gaz à effet de serre du Canada, représentant 24 % de l'ensemble des gaz à effet de serre en 2010.

Entre 1990 et 2005, les émissions dans le secteur des transports ont augmenté de 33 % (128 Mt en 1990 et 170 Mt en 2005). Cette augmentation était due en grande partie à une période de forte croissance économique ainsi qu'à une transition des voitures aux véhicules utilitaires légers.

Depuis 2005, les émissions liées aux transports ont diminué de 4 Mt. Les véhicules légers sont devenus de plus en plus éconergétiques. Par exemple, entre 2005 et 2010, la consommation de carburant routier par les nouvelles voitures, pondérée en fonction des ventes, s'est améliorée et est passée de 8,5 litres par 100 km à 6,8 litres par 100 km, et la consommation de carburant routier par les nouveaux camions légers, pondérée en fonction des ventes, s'est améliorée et est passée 12,7 litres par 100 km à 8,5 litres par 100 km. Les facteurs de compensation comprennent l'augmentation du nombre de véhicules sur les routes et le nombre de kilomètres parcourus.

Électricité

Par le passé, au cours de la période s'étendant de 1990 à 2005, les émissions provenant du secteur de la production d'électricité ont augmenté parallèlement à l'augmentation de la demande intérieure en électricité, de même qu'à l'augmentation de la demande en électricité tant au niveau domestique qu'afin de combler les exportations à destination des États-Unis. De plus, la production d'énergie à partir de combustibles fossiles occupe une part plus importante dans l'ensemble de la production.

Les émissions liées à l'électricité (y compris la production de chaleur) ont globalement diminué depuis 2005 en raison de facteurs tels que la remise en service d'un certain nombre de centrales nucléaires et de la conversion du combustible au gaz naturel, ainsi qu'une certaine réduction de la production d'électricité alimentée au charbon en Ontario. Ces facteurs, en tenant aussi compte du ralentissement économique, ont entraîné une diminution des émissions provenant du secteur de l'électricité de 22 Mt entre 2005 et 2010.

Pétrole et gaz

Les émissions liées à la production classique de pétrole et au raffinage du pétrole sont principalement associées à la production, aux transports, à la transformation, au raffinage et à la distribution de tous les produits pétroliers et gaziers.

En 2010, le secteur économique pétrolier et gazier a produit la deuxième part des émissions canadiennes de gaz à effet de serre en importance (22 %).

Les émissions provenant de ce secteur ont augmenté de 60 Mt au cours de la période de 1990 à 2005, car le secteur s'est développé et a adopté de nouveaux procédés d'extraction. Cependant, les émissions de gaz à effet de serre provenant de l'industrie pétrolière et gazière ont chuté de 6 Mt entre 2005 et 2010. Cette diminution plus récente des émissions provenant du secteur pétrolier et gazier est le résultat d'un certain nombre de facteurs, notamment une plus faible demande mondiale de produits pétroliers au cours de la récession économique, ainsi que l'épuisement progressif des ressources classiques de pétrole et de gaz naturel au Canada.

Industries touchées par les échanges et rejetant de grandes quantités d'émissions

Les émissions des industries touchées par les échanges et rejetant de grandes quantités d'émissions[5] représentaient 16 % des émissions canadiennes totales en 1990, un pourcentage qui a chuté à 12 % en 2005. Au cours des dernières années, les émissions ont encore chuté en raison du ralentissement économique et de l'évolution permanente de la production canadienne vers d'autres secteurs et services, ce qui représente une autre baisse de 15 Mt entre 2005 et 2010 (11 % des émissions totales).

La baisse des émissions était également due à la contribution de plusieurs facteurs, tels que l'installation de la technologie de réduction des oxydes de diazote dans la seule usine de fabrication d'acide adipique du Canada et l'amélioration des technologies de contrôle des émissions d'hydrocarbures perfluorés dans l'industrie de l'aluminium. Les mesures d'efficacité énergétique, le remplacement de matières premières par des matières recyclées et l'utilisation de combustibles non conventionnels comme la biomasse et les déchets dans les processus de production sont également responsables de ces réductions.

Immeubles

Les émissions provenant du secteur des immeubles de service et résidentiels au Canada ont augmenté de 15 Mt dans l'ensemble entre 1990 et 2005. Cependant, plus récemment, les émissions ont chuté de 6 Mt entre 2005 et 2010. Cela s'explique par une diminution de 5 Mt des émissions provenant des bâtiments commerciaux, principalement en raison de l'amélioration des normes en matière d'énergie et de l'adoption d'appareils de chauffage à meilleur rendement énergétique et d'autres appareils améliorés.

Agriculture

Les émissions provenant du secteur agricole canadien sont principalement composées de méthane et d'oxyde de diazote provenant des systèmes de production animale et de cultures agricoles. Les émissions sont restées relativement stables au cours de la période de 2005 à 2010, augmentant de 2 Mt seulement, soit 3 %, à la suite d'une augmentation de 13 Mt entre 1990 et 2005. Depuis 2005, la hausse des émissions provenant de l'utilisation de combustibles dans les exploitations agricoles et les cultures agricoles a été partiellement compensée par une diminution des émissions provenant de la production animale.

Déchets et autres

Les émissions provenant du secteur des déchets et autres sont restées relativement stables durant la période en question. Les émissions de gaz à effet de serre provenant des sites d'enfouissement n'ont augmenté que légèrement au cours de la période, car les mesures des gouvernements provinciaux visant à capter les gaz d'enfouissement générés par les déchets solides ont contribué à ralentir la croissance. En revanche, les émissions provenant de la production de charbon ont presque doublé au cours de la période de 2005 à 2010, une augmentation de près de 3 Mt.

Scénarios d'émissions et facteurs clés

Les émissions de gaz à effet de serre au Canada proviennent de divers facteurs économiques (p. ex. l'offre et la demande en énergie et la croissance économique, entre autres). Si l'on se tourne vers l'avenir, les prévisions en matière d'émissions futures sont grandement influencées par les hypothèses sous-jacentes sur le développement attendu de ces facteurs économiques au fil du temps[6]. L'évolution des hypothèses sur ces facteurs aura une incidence sur la voie que suivront les émissions.

La méthode adoptée pour élaborer les scénarios d'émissions présentée dans le présent document s'appuie sur une série d'hypothèses de base. À cet égard, les prévisions économiques sont étalonnées sur celles qui sont utilisées par le ministère des Finances dans le budget de 2012. Les prévisions à plus long terme intègrent les prévisions de l'accroissement de la productivité et les prévisions de l'accroissement de la population de Statistique Canada. De même, les prévisions pour les grands projets d'approvisionnement énergétique de l'Office national de l'énergie ont été intégrées à certaines variables et hypothèses clés du modèle (p. ex. exploitation des sables bitumineux, augmentation importante de la capacité hydroélectrique ainsi que mise à niveau et ajout de centrales nucléaires). Elles tiennent compte des renseignements fournis par les experts de l'industrie et reflètent le point de vue le plus récent du gouvernement en ce qui concerne l'évolution du secteur de l'approvisionnement énergétique du Canada. Les prévisions intègrent également les données du Rapport d'inventaire national, de Ressources naturelles Canada et de la Energy Information Administration des États-Unis. Pour obtenir un résumé plus détaillé des données et hypothèses économiques clés, veuillez consulter l'annexe 1.

Il est impossible de prédire les émissions de gaz à effet de serre du Canada avec certitude, étant donné l'importance des facteurs économiques et l'incertitude intrinsèquement liée à l'évolution de ces facteurs (p. ex. produit intérieur brut, prix de l'énergie) à l'avenir. La politique du gouvernement a également une incidence importante sur les émissions (y compris les futures politiques prévues), de même que les changements de comportement, au fur et à mesure que les personnes accordent plus d'importance aux produits écologiques et que les entreprises adoptent des processus plus respectueux de l'environnement. Alors que la modélisation reconnaît explicitement les progrès technologiques (c.-à-d., les technologies éconergétiques de pointe connues deviendront de plus en plus rentables au fil du temps), il est pratiquement impossible de prédire quelles nouvelles technologies seront mises au point et commercialisées à l'avenir. À ce titre, les émissions futures seront façonnées par les mesures gouvernementales existantes, ainsi que par les futures mesures qui seront mises en œuvre dans le cadre du plan du Canada visant à réduire les émissions vers la cible établie dans le cadre de l'Accord de Copenhague.

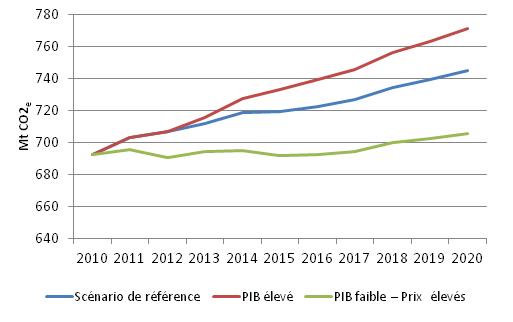

La prise en compte des facteurs économiques décrits précédemment, sans grand changement technologique, et de la factorisation des mesures gouvernementales actuelles et du secteur de l'affectation des terres, changements d'affectation des terres et foresterie, permet d'obtenir un scénario de référence où les émissions atteignent 720 Mt d'ici à 2020, soit 20 Mt en dessous des niveaux de 2005. En raison de l'incertitude entourant les facteurs économiques, ce scénario doit être envisagé comme une estimation comprise dans un ensemble de résultants d'émissions possibles en 2020, selon les développements économiques et les hypothèses sous-jacentes. Pour se faire une idée de la sensibilité des émissions aux développements économiques, les émissions ont été calculées d'après une série d'hypothèses de rechange, impliquant des variations relativement mineures des taux de croissance économique prévus pour le Canada et des prix internationaux du pétrole[7].

Par exemple, avec un scénario de forte croissance du produit intérieur brut, des prix internationaux du pétrole de référence et aucune mesure gouvernementale supplémentaire, les émissions canadiennes, sans la contribution de ATCATF, pourraient atteindre près de 771 Mt d'ici 2020. Par ailleurs, avec une croissance du produit intérieur brut inférieur et des prix internationaux du pétrole élevés, les émissions en 2020, sans la contribution de ATCATF, pourraient être aussi faibles que 705 Mt. La figure 2 illustre ces voies de rechange que pourraient suivre les émissions. Pour obtenir une explication plus détaillée de cette analyse de sensibilité, veuillez consulter l'annexe 2.

Figure 2 - Prévision des émissions de gaz à effet de serre selon d'autres hypothèses économiques (sans ATCATF)

Cette analyse de sensibilité indique que les prévisions en matière d'émissions canadiennes ne doivent pas être interprétées comme une prédiction précise de nos émissions futures, puisque les émissions réelles, comme il est indiqué ci-dessus, seront déterminées par une gamme de développements dans les facteurs économiques clés qui sont aujourd'hui encore inconnus. Les prévisions doivent plutôt être envisagées comme un résultat possible des émissions futures offrant une base pour évaluer l'incidence des développements économiques et technologiques, ainsi que pour évaluer les répercussions des mesures gouvernementales existantes et futures.

Il est important de noter que les prévisions en matière d'émissions dans le présent rapport sont uniquement basées sur les mesures gouvernementales existantes au printemps 2012, et ne reflètent pas les répercussions des mesures fédérales en cours d'élaboration dans le cadre du plan du gouvernement visant à réduire les émissions de gaz à effet de serre à 607 Mt d'ici 2020, ni de nouvelles mesures provinciales pouvant être entreprises à l'avenir. L'incidence des mesures gouvernementales sur les émissions est décrite plus en détail dans une section ultérieure.

| Scénarios | Répercussions sur les émissions de gaz à effet de serre par rapport au scénario de référence (en Mt d'équivalents en CO2) |

||

|---|---|---|---|

| 2005 | 2020 | Variation, de 2005 à 2020 |

|

| Produit intérieur brut faible - Prix internationaux du pétrole élevés |

740

|

705

|

-35

|

| Produit intérieur brut élevé - Prix internationaux du pétrole référence |

740

|

771

|

31

|

| Scénario de référence |

740

|

745

|

5

|

| Intervalle de sensibilité (y compris tous les scénarios examinés - voir l'annexe 2) |

740

|

705 à771

|

-35 à +31

|

Prévisions en matière d'émissions nationales

La figure 3 présente le total des émissions de gaz à effet de serre prévu au Canada[8], en l'absence de futures mesures du gouvernement pour les années sélectionnées allant de 1990 à 2020. La projection semble indiquer que les émissions canadiennes ont atteint un sommet en 2005. D'ici 2020, les émissions, en tenant compte de la contribution du secteur de l'affectation des terres, changements d'affectation des terres et foresterie, devraient se chiffrer à 720 Mt. Ce chiffre est comparable aux niveaux des émissions en 2000.

Figure 3 - Total des émissions canadiennes de gaz à effet de serre et prévisions (sans mesure gouvernementale supplémentaire) : de 1990 à 2020 (en Mt d'équivalents en CO2 - avec ATCATF)

Prévisions en matière d'émissions par secteur

Au cours des deux dernières décennies, l'intensité de l'économie canadienne en énergie a diminué significativement et le découplage entre la croissance économique et les niveaux d'émissions de gaz à effet de serre continue de s'accentuer. En 2010, les émissions totales de gaz à effet de serre au Canada s'élevaient à 692 Mt, un chiffre essentiellement identique à celui des niveaux de 2009 (une augmentation de 0,25 % seulement).Cela signifie qu'entre 2009 et 2010, les émissions canadiennes sont restées stables en dépit d'une croissance économique de 3,2 %.

Cependant, comme la croissance économique et les émissions de gaz à effet de serre sont toujours étroitement reliées, les émissions devraient augmenter au cours de la période en question, mais à un taux plus faible que celui de la croissance économique. Comme l'économie continue à croître au-delà de 2010, on estime que les émissions totales vont commencer à augmenter. Sans mesure gouvernementale supplémentaire, les émissions devraient atteindre 720 Mt d'ici 2020, soit une baisse de 20 Mt depuis 2005.

Le tableau 3 illustre la variation des tendances dans chaque secteur économique en fonction de la manière dont les facteurs économiques et les politiques gouvernementales façonnent les émissions dans ce secteur. La production d'électricité est le principal secteur économique qui devrait réduire ses émissions de manière significative, surtout en raison des répercussions combinées des mesures gouvernementales visant à créer un système d'électricité plus propre : les émissions issues de l'électricité devraient diminuer de 41 Mt (34 %) entre 2005 et 2020. D'autre part, l'augmentation de la production dans le secteur des sables bitumineux devrait conduire à une hausse générale des émissions provenant du secteur pétrolier et gazier de 44 Mt (28 %) entre 2005 et 2020.

Les pages qui suivent fournissent plus de détails sur les tendances prévues en matière d'émissions par secteur économique.

| 2005 | 2020 | Variation, de 2005 à 2020 |

|

|---|---|---|---|

| Transports | 170 | 171 |

1

|

| Électricité | 121 | 80 |

-41

|

| Pétrole et gaz | 160 | 204 |

44

|

| Industries touchées par les échanges et rejetant de grandes quantités d'émissions | 90 | 83 |

-7

|

| Immeubles | 85 | 91 |

6

|

| Agriculture | 67 | 65 |

-2

|

| Déchets et autres | 48 | 51 |

3

|

| Total partiel | 740 | 745 |

5

|

| Contribution prévue du secteur Affectation des terres, changements d'affectation des terres et foresterie | N/A | -25 |

-25

|

| Total | 740 | 720 |

-20

|

Transports

Les émissions liées aux transports devraient augmenter d'environ 1 Mt, passant ainsi de 170 Mt en 2005 à 171 Mt d'ici 2020, soit un ralentissement marqué de la croissance par rapport à la tendance historique à long terme. Ce ralentissement devrait se produire à la suite de la hausse des prix de l'essence et du pétrole raffiné et de l'accélération de l'amélioration du rendement énergétique des véhicules grâce à la réglementation fédérale sur les émissions de véhicules[9].

Comme il est illustré au tableau 4, le secteur des transports est formé de plusieurs sous-secteurs distincts : le transport de passagers, le transport de marchandises, et une catégorie »autres » (incluant le transport ferroviaire et maritime)[10]. Chaque secteur présente des tendances diverses et répond à une variété très différente d'options technologiques. Par exemple, les émissions produites par le transport de passagers devraient diminuer de 11 Mt entre 2005 et 2020, tandis que celles produites par le transport de marchandises au sol et hors route devraient augmenter de 11 Mt.

En vertu des deux phases des règlements concernant les véhicules légers, qui couvrent les années de modèle 2011 à 2025, le rendement énergétique des véhicules à passagers augmentera d'environ 35 %. La consommation de carburant des nouveaux véhicules à passagers, pondérée en fonction des ventes, devrait s'améliorer et passer de 7,9 L/100 km en 2010, à 6,0 L/100 km en 2020, et à 5,0 L/100 km d'ici 2025.

De même, les émissions attribuables au transport de marchandises devraient diminuer à la suite de divers programmes fédéraux, provinciaux et territoriaux. Le règlement sur les émissions des véhicules lourds, annoncé récemment, permettra d'améliorer le rendement énergétique moyen des camions de 2,5 litres/100 tonnes-km à 2,1 litres/100 tonnes-km d'ici 2020.

« Zoom avant » - Les émissions produites par les véhicules légers et les règlements à leur égard

Le secteur des transports représente une source importante d'émissions de gaz à effet de serre au Canada. En 2010, les sources d'émissions provenant du secteur des transports représentaient 24 % des émissions canadiennes totales de gaz à effet de serre; de ces émissions, 55 % étaient issues du sous-secteur des véhicules légers (p. ex. voitures et camionnettes). Cela a amené le gouvernement du Canada à cibler les véhicules légers comme prioritaire dans le développement de règlements.

Tenant compte des économies nord-américaines et de l'industrie des transports intégrées, les gouvernements du Canada et des États-Unis ont établi des politiques harmonisées en matière de règlements nationaux visant à réduire les émissions provenant du secteur des transports.

En octobre 2010, le gouvernement du Canada a publié le Règlement sur les émissions de gaz à effet de serre des automobiles à passagers et des camions légers définitif, qui prescrit des normes d'émissions annuelles de plus en plus strictes pour les nouveaux véhicules des années de modèle 2011 à 2016. Le gouvernement a également publié, pour la deuxième phase du règlement, un avis d'intention d'élaborer des normes d'émissions de gaz à effet de serre plus rigoureuses à l'égard des véhicules légers des années de modèle 2017 à 2025.

Ces règlements permettront d'obtenir des réductions de gaz à effet de serre et des économies de carburant considérables et durables. D'ici 2020, les estimations préliminaires laissent présager que la réglementation canadienne concernant les années de modèle 2011 à 2016 mènera à des réductions annuelles entre 9 et 10 Mt au Canada. Les estimations préliminaires semblent également indiquer que le règlement proposé concernant les années de modèle 2017 à 2025 contribuera à l'atteinte de la cible de 2020 de l'Accord de Copenhague en réduisant encore les émissions de gaz à effet de serre de 2 à 3 Mt en 2020. Les émissions de gaz à effet de serre devraient être encore plus réduites au-delà de 2020, lorsque les réductions concernant les véhicules d'années de modèle 2021 à 2025 entreront en vigueur.

Dans le cadre de la première phase de règlementation, le rendement énergétique moyen des nouveaux véhicules devrait augmenter de 15 % entre 2010 et 2016. La règlementation continuera ensuite de mettre en place des normes de plus en plus rigoureuses relatives aux émissions moyennes annuelles des parcs de véhicules. Dans le cadre de la deuxième phase de la règlementation, le rendement énergétique moyen des nouveaux véhicules devrait augmenter de 37 % entre 2016 et 2025. Dans l'ensemble, l'amélioration cumulative de la première phase à la deuxième phase de règlementation sur les émissions des véhicules légers devrait augmenter le rendement énergétique moyen des nouveaux véhicules de 57 % au cours de la période de 2010 à 2025.

Les véhicules non conventionnels (ceux qui fonctionnent au diesel et aux carburants de remplacement ou par système électrique hybride) devraient jouer un rôle important dans le respect de normes plus strictes en matière d'économie de carburant. Cela signifie que les entreprises continueront d'offrir toute une gamme de types de véhicules pour répondre aux besoins des Canadiens en matière de transport, mais que les consommateurs peuvent s'attendre à voir un choix plus éclectique de véhicules de remplacement mis en vente. Par conséquent, la pénétration du marché par les véhicules à technologie de pointe existante, tels que les véhicules électriques hybrides (p. ex. Toyota Prius), les véhicules électriques hybrides rechargeables (p. ex. Chevrolet Volt) et les véhicules entièrement électriques (p. ex. Nissan Leaf) devrait augmenter au Canada.

Ces véhicules ont le potentiel de permettre aux habitudes de conduite de changer de façon importante tout en réduisant considérablement les émissions de CO2. De plus, les véhicules électriques ne produisent pas d'émissions d'échappement, car l'électricité est produite à l'aide des centrales électriques, ce qui réduirait considérablement le smog et les autres émissions de polluants atmosphériques localisés.

Les consommateurs qui achètent un véhicule devraient récupérer tous les coûts initiaux plus élevés grâce à des économies de carburant sur une période de 5 à 8 ans pour les véhicules à passagers et de 2 à 4 ans seulement pour les camions légers. En fait, les économies de carburant pendant la durée de vie du véhicule devraient être 2 à 3 fois l'augmentation estimée du coût du véhicule, soit environ 1 950 $ en 2025. Ainsi, cette norme de rendement représente une méthode de réduction des émissions efficace sur le plan économique et peu coûteuse. En vertu de cette règlementation, les émissions de gaz à effet de serre provenant des véhicules légers devraient diminuer de 16 % entre 2005 et 2020. De plus, cette règlementation aura une incidence importante sur les émissions totales provenant du secteur des transports. En moyenne, les émissions annuelles totales de gaz à effet de serre provenant du secteur des transports au Canada ont augmenté de 1,9 % par année de 1990 à 2000, alors qu'il est prévu qu'elles croissent de 0,4 % seulement en moyenne de 2010 à 2020. Avec l'entrée en vigueur de la deuxième phase de règlementation et l'incidence toujours plus importante de la règlementation concernant les émissions des véhicules lourds sur les autres sous-secteurs des transports, les émissions annuelles de gaz à effet de serre provenant du secteur des transports devraient diminuer de 4 % de 2020 à 2030.

D'ici 2025, on prévoit que près de 26 millions de véhicules circuleront sur les routes. La réduction des émissions de 15 % due à l'entrée en vigueur complète de la première phase et de la deuxième phase de règlementation sur les émissions de véhicules légers, pendant la période allant de 2010 à 2025, équivaudrait à éliminer environ 3,7 millions de véhicules du réseau routier.

Pétrole et gaz

Cette prévision ne comprend pas l'incidence des futurs règlements sur le pétrole et le gaz. Bien que des travaux soient en cours, nous n'en sommes pas encore au point où leurs effets peuvent être quantifiés de façon fiable. Il est prévu que ces règlements soient inclus à l'avenir dans les tendances en matière d'émissions au Canada; cette inclusion donnera lieu à d'importantes réductions supplémentaires d'ici 2020 par rapport aux prévisions figurant dans le présent document.

Industrie pétrolière et gazière en amont

Sans mesure gouvernementale supplémentaire, les émissions provenant de l'industrie pétrolière et gazière en amont, pipelines inclus, mais raffinage et valorisation exclus[11], devraient augmenter de 125 Mt en 2005 à 160 Mt en 2020. Cette augmentation est essentiellement due à la croissance de la production de bitume, dont les émissions devraient progresser de 19 Mt en 2005 à environ 80 Mt d'ici 2020. Plus précisément, les émissions provenant de l'exploitation des sables bitumineux devraient doubler, alors que les émissions provenant de la production in situ devraient plus que quintupler, passant de 10 Mt en 2005 à 55 Mt en 2020.

Au cours de cette même période, les émissions provenant de la production classique de pétrole brut devraient être ramenées de 33 Mt en 2005 à 27 Mt en 2020, alors que les émissions provenant de la production et du traitement du gaz naturel devraient tomber d'environ 57 Mt en 2005 à 44 Mt d'ici 2020.

Les émissions provenant du transport par pipeline du pétrole et du gaz naturel devraient diminuer et passer d'environ 16 Mt en 2005 à 9 Mt d'ici 2020. Les émissions associées à la valorisation des sables bitumineux[12] devraient augmenter et passer de 14 Mt en 2005 à 23 Mt d'ici 2020. De plus amples renseignements portant sur les émissions provenant de la valorisation des sables bitumineux sont présentés dans la section ci-dessous qui traite de l'industrie du raffinage.

| 2005 | 2010 | 2020 | Variation absolue de 2005 à 2020 |

|

|---|---|---|---|---|

| Production et traitement du gaz naturel |

57

|

46

|

44

|

-13

|

| Production de pétrole classique |

33

|

29

|

27

|

-6

|

| Production de pétrole léger classique |

10

|

9

|

9

|

-1

|

| Production de pétrole lourd classique |

21

|

18

|

15

|

-6

|

| Production de pétrole des régions pionnières |

2

|

2

|

2

|

0

|

| Sables bitumineux |

32

|

48

|

104

|

73

|

| Bitume in situ |

10

|

18

|

55

|

45

|

| Exploitation du bitume |

9

|

13

|

25

|

16

|

| Valorisation du bitume |

14

|

17

|

23

|

9

|

| Transport du pétrole et du gaz naturel |

16

|

11

|

9

|

-7

|

| Pétrole et gaz en aval |

22

|

20

|

20

|

-2

|

| Produits pétroliers |

20

|

18

|

18

|

-2

|

| Distribution de gaz naturel |

2

|

2

|

2

|

0

|

| Total |

160

|

154

|

204

|

44

|

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Production de pétrole classique |

|

|

|

| Émissions (en Mt d'équivalents en CO2) |

33

|

29

|

27

|

| Production (1 000 barils/jour) |

1361

|

1228

|

1112

|

| Production et traitement[13] du gaz naturel (y compris les pipelines) |

|

|

|

| Émissions (en Mt d'équivalents en CO2) |

57

|

46

|

44

|

| Production (milliards de pieds cubes)[14] |

6951

|

5868

|

4711

|

| Production de bitume |

|

|

|

| Émissions (en Mt d'équivalents en CO2) |

19

|

31

|

80

|

| Production (1 000 barils/jour) |

1064

|

1614

|

3263

|

Raffinage et valorisation du pétrole

Le tableau 7 présente les émissions associées au secteur du raffinage et de la valorisation du pétrole. Comme cela a été noté ci-dessus, les émissions de gaz à effet de serre dues à la valorisation du bitume en pétrole brut synthétique sont incluses dans l'industrie du raffinage du pétrole. Entre 2005 et 2020, les émissions issues de la valorisation du bitume devraient augmenter de 9 Mt, tandis que les émissions issues du raffinage du pétrole devraient diminuer de 2 Mt.

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Raffineries traditionnelles | |||

| Émissions (en Mt d'équivalents en CO2) |

20

|

18

|

18

|

| Pétrole raffiné traité (1 000 barils/jour) |

2165

|

2144

|

2359

|

| Usines de valorisation | |||

| Émissions (en Mt d'équivalents en CO2) |

14

|

17

|

23

|

| Produits valorisés (1 000 barils/jour) |

611

|

865

|

1359

|

Production d'électricité

Par le passé, les émissions issues de la production et de la distribution de l'électricité ont augmenté au fil du temps, en raison de la nécessité d'augmenter la production pour répondre aux besoins d'une économie croissante. Néanmoins, les émissions provenant de ce secteur connaissent désormais une baisse, et cette tendance devrait se poursuivre au cours de la prochaine décennie. Entre 2005 et 2020, les émissions issues de la production d'électricité devraient diminuer de 41 Mt, passant de 121 Mt en 2005 à 80 Mt en 2020; cette baisse s'explique par la norme de rendement fédérale relative aux émissions provenant de la production d'électricité alimentée au charbon et par les mesures provinciales incitant à éliminer l'utilisation du charbon comme source de combustible, de même que par les mesures visant à encourager le développement des énergies renouvelables.

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Émissions (en Mt d'équivalents en CO2) |

121

|

99

|

80

|

| Production (en TWh) |

557

|

529

|

598

|

En toile de fond de la diminution de l'utilisation des centrales thermiques, la production d'énergie à partir de combustibles fossiles devrait varier avec la disponibilité de l'énergie hydroélectrique et nucléaire, et de sources d'énergie renouvelables, telles que l'énergie éolienne. La production hydroélectrique devrait augmenter à travers le Canada, même si la demande croissante en électricité en Alberta sera principalement alimentée par une augmentation de la production des centrales électriques alimentées au charbon et au gaz naturel[15]. À l'échelle nationale, la production d'électricité à partir du gaz naturel, une forme d'énergie relativement plus propre, devrait doubler entre 2005 et 2020.

|

2005

|

2010

|

2020

|

Variation absolue

de 2005 à 2020 |

|

|---|---|---|---|---|

| Charbon |

98

|

80

|

57

|

-41

|

| Produits pétroliers raffinés |

9

|

2

|

3

|

-6

|

| Gaz naturel |

13

|

16

|

19

|

6

|

| Non-combustion |

0

|

0

|

0

|

0

|

| Total |

121

|

99

|

80

|

-41

|

La proportion de la production d'électricité publique provenant de l'énergie éolienne et d'autres sources d'énergie renouvelables (autres que l'hydroélectricité et l'énergie nucléaire) augmentera entre 2005 et 2020, en commençant à seulement 0,3 % environ en 2005, pour atteindre 6 % de la production totale d'ici 2020. Ces formes de production d'électricité ne sont censées provoquer aucune émission.

Industries touchées par les échanges et rejetant de grandes quantités d'émissions

Comme l'indiquent les tableaux 10 et 11, les émissions dans les industries touchées par les échanges et rejetant de grandes quantités d'émissions (entre autres, les industries des produits chimiques, des pâtes et papiers, du ciment et du fer et de l'acier) devraient connaître une croissance modeste avec la reprise économique en 2010 et par la suite. D'ici 2020, les émissions devraient être inférieures de 7 Mt par rapport aux niveaux de 2005 pour se chiffrer à 83 Mt.

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Émissions (en Mt d'équivalents en CO2) |

90

|

75

|

83

|

| Production brute des secteurs touchés par les échanges et rejetant de grandes quantités d'émissions (1997, en milliards de dollars) |

139

|

121

|

134

|

Les émissions sont relativement stables durant la période de prévision de 2005 à 2020 dans la plupart des sous-secteurs touchés par les échanges et rejetant de grandes quantités d'émissions, en raison de la croissance modeste et de l'amélioration continue de l'intensité des émissions. Les émissions devraient diminuer dans les sous-secteurs des pâtes et papiers et de la fusion des métaux communs, alors qu'elles devraient être à la hausse dans le sous-secteur de l'exploitation minière.

Immeubles

Immeubles résidentiels

Comme l'indique le tableau 12, les émissions de gaz à effet de serre provenant du secteur résidentiel (p. ex. maisons, appartements et autres logements) devraient demeurer stables entre 2005 et 2020.

Le nombre de ménages, un facteur clé de l'augmentation des émissions du secteur résidentiel, devrait s'accroître de 2,8 millions de 2005 à 2020, mais les émissions résidentielles augmenteront à peine tout au long de cette période. Cela est en grande partie attribuable aux mesures fédérales et provinciales visant à accroître l'efficacité énergétique des immeubles résidentiels (p. ex. règlements liés au code du bâtiment et mesures incitatives/remises pour améliorations en efficacité énergétique).

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Émissions (en Mt d'équivalents en CO2) |

42

|

41

|

43

|

| Ménages (en millions) |

12,1

|

13,0

|

14,74

|

Industrie des services

Les émissions de gaz à effet de serre issues de l'industrie des services au Canada devraient augmenter de 5 Mt entre 2005 et 2020 pour atteindre 48 Mt (tableau 13), principalement en raison d'une expansion de la superficie commerciale. Comme dans le secteur résidentiel, l'augmentation des émissions dans le secteur commercial est considérablement ralentie par les mesures fédérales et provinciales intégrées à cette analyse, telles que les règlements liés au code du bâtiment, les normes en matière d'efficacité énergétique et d'autres programmes.

| 2005 | 2010 | 2020 | |

|---|---|---|---|

| Émissions (en Mt d'équivalents en CO2) |

43

|

38

|

48

|

| Superficie (en millions de m2) |

1106

|

1248

|

1552

|

Agriculture

Le secteur agricole produit les trois gaz à effet de serre suivants : du dioxyde de carbone, du méthane et de l'oxyde de diazote. Les émissions de dioxyde de carbone sont émises par la combustion de combustibles fossiles dans les machines agricoles; les émissions de méthane proviennent du fumier de bovins et des ruminants; les émissions d'oxyde de diazote sont dues à l'utilisation d'engrais, aux cultures, au fumier et au brûlage des résidus de culture. Les émissions du secteur agricole devraient diminuer de 4 Mt et passer de 69 Mt en 2010 à 65 Mt en 2020.

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Agriculture[16] |

|

|

|

| Utilisation de combustibles dans les exploitations agricoles |

9

|

13

|

10

|

| Production agricole |

19

|

22

|

22

|

| Production animale |

39

|

33

|

33

|

| Total - Agriculture |

67

|

69

|

65

|

Déchets et autres

Ce secteur comprend les émissions issues de la gestion des déchets, de même que des secteurs industriels à faible intensité d'émissions. Les émissions de ce secteur devraient connaître une croissance modérée, menant à une augmentation des émissions de 3 Mt entre 2005 et 2020.

Les émissions issues de la gestion des déchets proviennent de trois sources : les émissions provenant des déchets solides en décomposition dans les sites d'enfouissement, les émissions provenant du traitement des eaux usées et les émissions provenant de l'incinération des déchets. Ces émissions représentent 6 % des émissions totales de gaz à effet de serre en 2010. La population et les ménages en sont les principaux facteurs. Des mesures provinciales axées sur le recyclage et le captage des émissions provenant des sites d'enfouissement devraient permettre de maintenir la croissance de ces émissions en dessous de la croissance de la population et de la formation des ménages. On estime que les émissions provenant des déchets resteront stables.

Les émissions attribuables à d'autres secteurs industriels représentent un large éventail d'opérations et incluent la construction, la foresterie, de même que les installations d'industrie légère (p. ex. aliments et boissons, et appareils électroniques) et la production de charbon. Ces industries devraient connaître une croissance modérée, menant à une augmentation des émissions de 2 Mt entre 2005 et 2020.

|

2005

|

2010

|

2020

|

|

|---|---|---|---|

| Déchets et autres |

|

|

|

| Déchets |

22

|

22

|

23

|

| Production de charbon |

2

|

5

|

3

|

| Industrie légère, construction et ressources forestières |

23

|

23

|

25

|

| Total - Déchets et autres |

48

|

50

|

51

|

Émissions selon la province

Les émissions varient considérablement d'une province à l'autre, influencées par la diversité de la taille de la population, les activités économiques et la base de ressources, parmi d'autres facteurs. Par exemple, les provinces dont l'économie est plutôt orientée vers les activités d'extraction des ressources présentent une plus grande incertitude concernant l'échéancier des grands projets et leurs niveaux d'émissions ont tendance à être plus élevés, alors que ceux des régions dont l'économie est plutôt axée sur la fabrication ou sur les services ont tendance à être plus faibles. Les sources de production d'électricité varient également; les provinces qui dépendent des combustibles fossiles pour la production d'électricité ont des niveaux d'émissions plus élevés que les provinces qui comptent davantage sur l'hydroélectricité. Le tableau 16 montre la répartition provinciale et territoriale des émissions en termes absolus ainsi que de leurs émissions par habitant.

Les émissions par habitant des provinces qui sont axées sur l'extraction des ressources ou qui dépendent fortement des combustibles fossiles pour la production d'électricité (p. ex. l'Alberta, la Saskatchewan, le Nouveau-Brunswick et la Nouvelle-Écosse) sont supérieures à la moyenne nationale. Les émissions par habitant des provinces orientées vers la fabrication ou les services, ou qui dépendent fortement de l'hydroélectricité ou de sources à moins forte intensité d'émissions pour la production d'électricité (p. ex. le Québec, la Colombie-Britannique, l'Ontario, Terre-Neuve-et-Labrador et le Manitoba) sont inférieures à la moyenne nationale.

| Émissions de gaz à effet de serre (en Mt d'équivalents en CO2) | Émissions par habitant (t/habitant) | |||

|---|---|---|---|---|

| 2005 | 2010 | 2005 | 2010 | |

| Colombie-Britannique |

63

|

56

|

15,0

|

12,4

|

| Alberta |

232

|

236

|

69,8

|

63,4

|

| Saskatchewan |

71

|

73

|

71,1

|

69,8

|

| Manitoba |

21

|

20

|

17,9

|

16,3

|

| Ontario |

206

|

172

|

16,4

|

13,0

|

| Québec |

86

|

82

|

11,4

|

10,4

|

| Nouveau-Brunswick |

22

|

18

|

29,8

|

24,5

|

| Nouvelle-Écosse |

24

|

20

|

25.3

|

21,7

|

| Terre-Neuve-et-Labrador |

10

|

9

|

19,8

|

16,9

|

| Île-du-Prince-Édouard |

2

|

2

|

16,2

|

13,8

|

| Territoires |

2

|

2

|

21,9

|

18,8

|

| Canada |

740

|

692

|

22,9

|

20,3

|

Le tableau 17 présente les émissions de gaz à effet de serre des provinces et des territoires prévues pour la période de 2005 à 2020. Les émissions prévues reflètent une grande variété de facteurs économiques et de mesures gouvernementales visant à réduire les émissions de gaz à effet de serre. Ces mesures comprennent les campagnes de sensibilisation du public, les programmes d'efficacité énergétique et d'électricité renouvelable, l'écologisation des opérations gouvernementales, les taxes ou les redevances sur les émissions carboniques (c.-à-d. Colombie-Britannique, Alberta et Québec), les mesures réglementaires et les objectifs législatifs en matière d'électricité renouvelable[17].

| 2005 | 2010 | 2020 | Variation entre 2005 et 2020 |

|

|---|---|---|---|---|

| Colombie-Britannique |

63

|

56

|

72

|

9

|

| Alberta |

231

|

237

|

285

|

53

|

| Saskatchewan |

71

|

73

|

64

|

-7

|

| Manitoba |

21

|

20

|

21

|

0

|

| Ontario |

206

|

172

|

167

|

-39

|

| Québec |

86

|

82

|

85

|

-1

|

| Nouveau-Brunswick |

23

|

19

|

17

|

-5

|

| Nouvelle-Écosse |

24

|

20

|

17

|

-7

|

| Île-du-Prince-Édouard |

2

|

2

|

2

|

0

|

| Terre-Neuve-et-Labrador |

10

|

9

|

10

|

0

|

| Territoires |

2

|

2

|

3

|

1

|

| Affectation des terres, changements d'affectation des terres et foresterie |

|

|

-25

|

|

| Canada |

740

|

692

|

720

|

5

|

Il convient de noter que l'augmentation des émissions de la Colombie-Britannique et de l'Alberta est largement attribuable à de grands projets de ressources naturelles, à savoir les sables bitumineux en Alberta et le gaz naturel en Colombie-Britannique. Pour la plupart, les projections de production de pétrole et de gaz naturel reflètent les perspectives de l'Office national de l'énergie concernant les projets dans ces provinces, mais un niveau d'incertitude intrinsèque règne quant à l'échéancier de ces projets, ce qui a une incidence sur les émissions prévues de gaz à effet de serre[18]. La baisse des émissions de 2005 à 2020 en Saskatchewan, en Ontario, au Nouveau-Brunswick et en Nouvelle-Écosse est due en grande partie aux mesures gouvernementales portant sur la production d'électricité à partir du charbon.

Le tableau 18 présente les émissions de gaz à effet de serre prévues par habitant, selon la province ou le territoire, et les compare aux chiffres réels obtenus en 2005 et 2010. Les émissions par habitant devraient décliner dans toutes les provinces d'ici 2010, sauf en Colombie-Britannique et Alberta. Les émissions par habitant en Colombie-Britannique devraient augmenter en raison du rythme de l'exploitation du gaz naturel. Malgré cette augmentation, les émissions par habitant de la Colombie-Britannique devraient rester inférieures à la moyenne nationale.

| 2005 | 2010 | 2020 | |

| Colombie-Britannique | 15,0 | 12,4 | 14,3 |

| Alberta | 69,8 | 63,4 | 63,6 |

| Saskatchewan | 71,1 | 69,8 | 54,7 |

| Manitoba | 17,9 | 16,3 | 15,1 |

| Ontario | 16,4 | 13,0 | 11,7 |

| Québec | 11,4 | 10,4 | 10,0 |

| Nouveau-Brunswick | 29,8 | 24,5 | 21,8 |

| Nouvelle-Écosse | 25,3 | 21,7 | 18,1 |

| Île-du-Prince-Édouard | 16,2 | 13,8 | 12,3 |

| Terre-Neuve-et-Labrador | 19,8 | 16,9 | 20,3 |

| Territoires | 21,9 | 18,8 | 26,8 |

| Canada | 22,9 | 20,3 | 19,2 |

Importance du secteur de l'affectation des terres, changements d'affectation des terres et foresterie

La Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC) a reconnu le rôle important du secteur de l'« affectation des terres, changements d'affectation des terres et foresterie » (ATCATF) dans la lutte contre les changements climatiques. Le secteur de l'ATCATF englobe les flux de gaz à effet de serre entre l'atmosphère et les terres aménagées du Canada, ainsi que les flux associés aux changements du mode d'utilisation des terres. À l'échelle mondiale, les flux d'émissions nettes en carbone dans l'atmosphère liés aux changements d'affectations des terres étaient estimés à 1,47 GtC en 2005. En comparaison, les émissions mondiales de dioxyde de carbone (CO2) provenant de la combustion de combustibles fossiles, des cimenteries et du torchage de gaz étaient d'environ 8,09 GtC en 2005[19].

Les activités de gestion des terres peuvent agir soit en tant que puits de dioxyde de carbone (c.-à-d. retirer le CO2 de l'atmosphère), soit en tant que source de gaz à effet de serre (émettre du CO2 et d'autres gaz à effet de serre dans l'atmosphère). Par exemple, le boisement ou la plantation d'arbres sur des terres non forestières élimine le carbone de l'atmosphère durant la croissance des arbres; cependant, la déforestation ou la conversion des terres forestières en terres à utilisation différente augmentent les émissions de CO2 attribuables à la décomposition ou à la combustion de la biomasse.

Le secteur ATCATF est particulièrement important au Canada, étant donné que 10 % des forêts de la planète se trouvent au Canada et que nos forêts aménagées couvrent 229 millions d'hectares, une superficie supérieure à celle de la forêt gérée de l'ensemble de l'Union européenne. Le Canada comprend également 47 millions d'hectares de terres cultivées.

Au cours des deux dernières décennies, des changements importants ont été apportés aux pratiques de gestion des terres au Canada et ont entraîné une réduction des émissions de CO2 ou facilité leur élimination de l'atmosphère. Par exemple, les agriculteurs ont de plus en plus adopté des pratiques agricoles sans labour et une mise en jachère réduite pendant l'été, ce qui augmente le taux de séquestration du carbone dans le sol. Le secteur de la foresterie a également adopté des pratiques exemplaires, principalement à la suite de politiques et/ou de règlements provinciaux dans leurs champs de compétence respectifs.

Visant à améliorer la durabilité dans le secteur de façon générale, ces politiques et règlements réduisent également les émissions carboniques et augmentent la séquestration du carbone. Ces pratiques comprennent notamment : un recours relativement plus prononcé à la plantation d'arbres au lieu de la régénération naturelle; une utilisation plus intensive des réserves de semences améliorées pour la plantation d'arbres; une réhabilitation des chemins de récolte de bois et des jetées; un ajustement des pratiques de gestion de récolte visant à réduire le tassement du sol. Récemment, les facteurs économiques ont eu une incidence considérable sur le secteur de la foresterie, dont les niveaux de récolte ont connu une chute de 43 % entre l'année record de 2004 et l'année 2009, menant à la récolte la plus faible depuis 1975[20].

Prise en compte du secteur de l'affectation des terres, changements d'affectation des terres et foresterie

Bien que les émissions de gaz à effet de serre produites par le secteur ATCATF soient incluses dans le Rapport d'inventaire national canadien annuel, le secteur était exclu du premier rapport Tendances en matière d'émissions au Canada publié en 2011, surtout en raison des problèmes techniques associés aux prévisions des émissions et des absorptions par ledit secteur, mais également parce que les méthodes de comptabilisation du secteur n'avaient pas encore été déterminées.

La prévision des émissions issues du secteur ATCATF présente une difficulté particulière, à savoir gérer les effets des perturbations naturelles (p. ex. les incendies de forêt, les infestations d'insectes tels que le dendroctone du pin ponderosa), qui peuvent entraîner d'importantes variations dans les estimations des émissions et des absorptions annuelles, mais qui sont très difficiles à prévoir. Ces perturbations compliquent aussi l'identification des effets des pratiques de gestion exemplaires.