L’évolution du marché des biosimilaires au Canada et ce qu’elle signifie pour les payeurs

Présentation à la conférence ISPOR 2025, du 13 au 16 mai 2025 et à la 29e conférence annuelle de l’ACPT, les 22 et 23 septembre 2025

Yvonne Zhang

Objectif

Les économies potentielles liées aux médicaments biosimilaires suscitent un intérêt à l’international, en particulier pour les Canadiens. Étant donné le grand usage le prix élevé des médicaments biologiques, l’adoption accrue des biosimilaires offre aux payeurs canadiens une occasion importante de réaliser des économies.

Les politiques visant à promouvoir une transition vers les biosimilaires devraient se traduire par une accélération des réductions de coûts au Canada, ce qui contribuera à compenser la pression exercée par les nouveaux médicaments aux prix élevés dans les années à venir. Cette analyse vise à cerner les possibilités dans le marché canadien des biosimilaires en comparaison avec des pratiques internationales.

Approche

Cette étude compare l’évolution du marché canadien des biosimilaires avec celui de ses homologues internationaux. Elle se concentre sur les dynamiques du marché canadien des biosimilaires de 2019 à 2023, ce qui permet d’évaluer les transitions vers des médicaments biosimilaires jusqu’à maintenant et le potentiel de réduction supplémentaire des coûts.

Données

- Base de données MIDASMD d’IQVIA (2014-2023); bases de données de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (EMA) et de Santé Canada : pour les comparaisons avec d’autres pays concernant la disponibilité, l’adoption et les ventes des biosimilaires.

- Audit des achats des pharmacies et des hôpitaux canadiens d’IQVIA (2019-2023) : pour l’adoption des biosimilaires au Canada et le potentiel d’économies.

Résultats

1. Tendances du marché des médicaments biologiques au Canada et à l’étranger

- Les ventes de médicaments biologiques au Canada ont triplé, passant de 4,9 G$ en 2014 à 15,0 G$ en 2023, ce qui représente un TCAC sur 10 ans de 12,9 % (Figure 1).

- En 2023 seulement, les ventes de médicaments biologiques ont augmenté de 19,9 %.

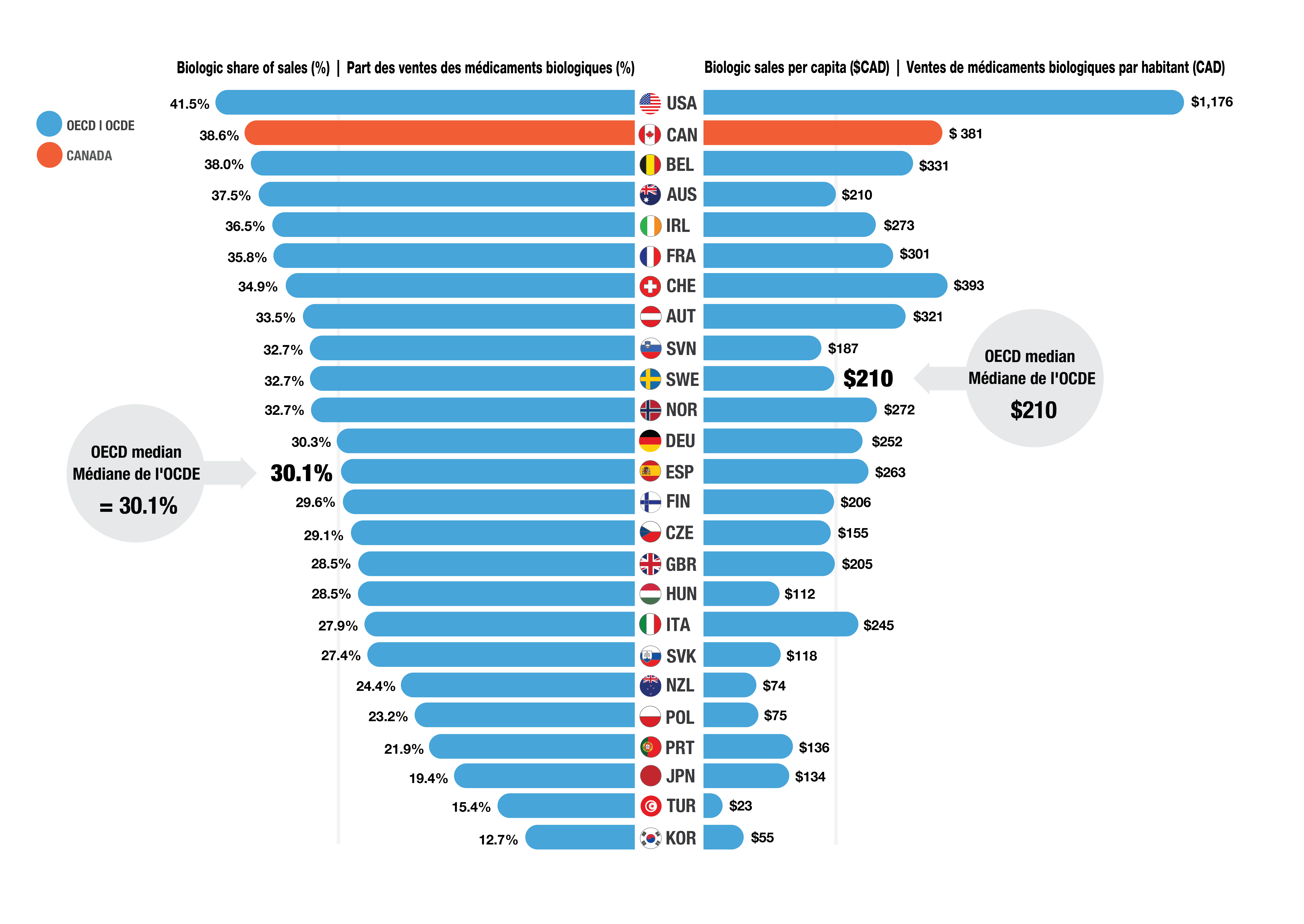

- Les médicaments biologiques représentaient 38,6 % des ventes totales de produits pharmaceutiques au Canada en 2023, soit une part supérieure à la médiane de l’OCDE de 30,1 % (Figure 2).

- Les dépenses par habitant en médicaments biologiques étaient de 381 $, soit 80 % de plus que la médiane de l’OCDE de 210 $, ce qui met le Canada au deuxième rang, après les États-Unis.

Figure 1. Ventes de médicaments biologiques au Canada, de 2014 à 2023

Figure - version texte

Croissance des ventes, de 2022 à 2023 : 19,9 %

Taux de croissance annuel composé sur cinq ans : 14,5 %

Taux de croissance annuel composé sur dix ans : 12,9 %

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Ventes en milliards de dollars |

4,9 $ |

5,4 $ |

6,0 $ |

6,7 $ |

7,7 $ |

8,7 $ |

10,0 $ |

11,1 $ |

12,5 $ |

15,0 $ |

Part des médicaments biologiques dans les ventes de produits pharmaceutiques |

24,1 % |

24,7 % |

25,9 % |

27,5 % |

30,1 % |

32,2 % |

33,9 % |

34,8 % |

35,6 % |

38,6 % |

Ventes de médicaments biologiques par habitant |

141 $ |

153 $ |

167 $ |

185 $ |

208 $ |

233 $ |

262 $ |

290 $ |

322 $ |

381 $ |

*Six des pays de l’OCDE comportant des données incomplètes sur les ventes de médicaments biologiques ont été exclus de la figure.

Source des données : Base de données MIDASMD d’IQVIA. Tous droits réservés.

Figure 2. Part des ventes totales de médicaments biologiques et ventes par habitant, OCDE*, 2023

Figure - version texte

| Pays | Part des ventes de médicaments biologiques exprimée en pourcentage | Ventes de médicaments biologiques par habitant en dollars canadiens |

|---|---|---|

É.-U. |

41,5 % |

1 176 $ |

Canada |

38,6 % |

381 $ |

Belgique |

38,0 % |

331 $ |

Australie |

37,5 % |

210 $ |

Irlande |

36,5 % |

273 $ |

France |

35,8 % |

301 $ |

Suisse |

34,9 % |

393 $ |

Autriche |

33,5 % |

321 $ |

Slovénie |

32,7 % |

187 $ |

Suède |

32,7 % |

210 $ |

Norvège |

32,7 % |

272 $ |

Allemagne |

30,3 % |

252 $ |

Espagne |

30,1 % |

263 $ |

Finlande |

29,6 % |

206 $ |

Tchéquie |

29,1 % |

155 $ |

Royaume-Uni |

28,5 % |

205 $ |

Hongrie |

28,4 % |

112 $ |

Italie |

27,9 % |

245 $ |

Slovaquie |

27,4 % |

118 $ |

Nouvelle-Zélande |

24,4 % |

74 $ |

Pologne |

23,2 % |

75 $ |

Portugal |

21,9 % |

136 $ |

Japon |

19,4 % |

134 $ |

Turkïye |

15.4% |

23 $ |

Corée du Sud |

12,7 % |

55 $ |

Médiane de l’OCDE |

30,1 % |

210 $ |

*Utilisé généralement à court terme.

‡ Surtout indiqué en oncologie ou en ophtalmologie. Administré en hôpital ou en clinique au Canada.

† Le Canada est exclu du calcul de la médiane.

Source des données : Base de données MIDASMD, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, IQVIA. Tous droits réservés.

2. Disponibilité et adoption des médicaments biosimilaires au Canada et dans d’autres pays de l’OCDE

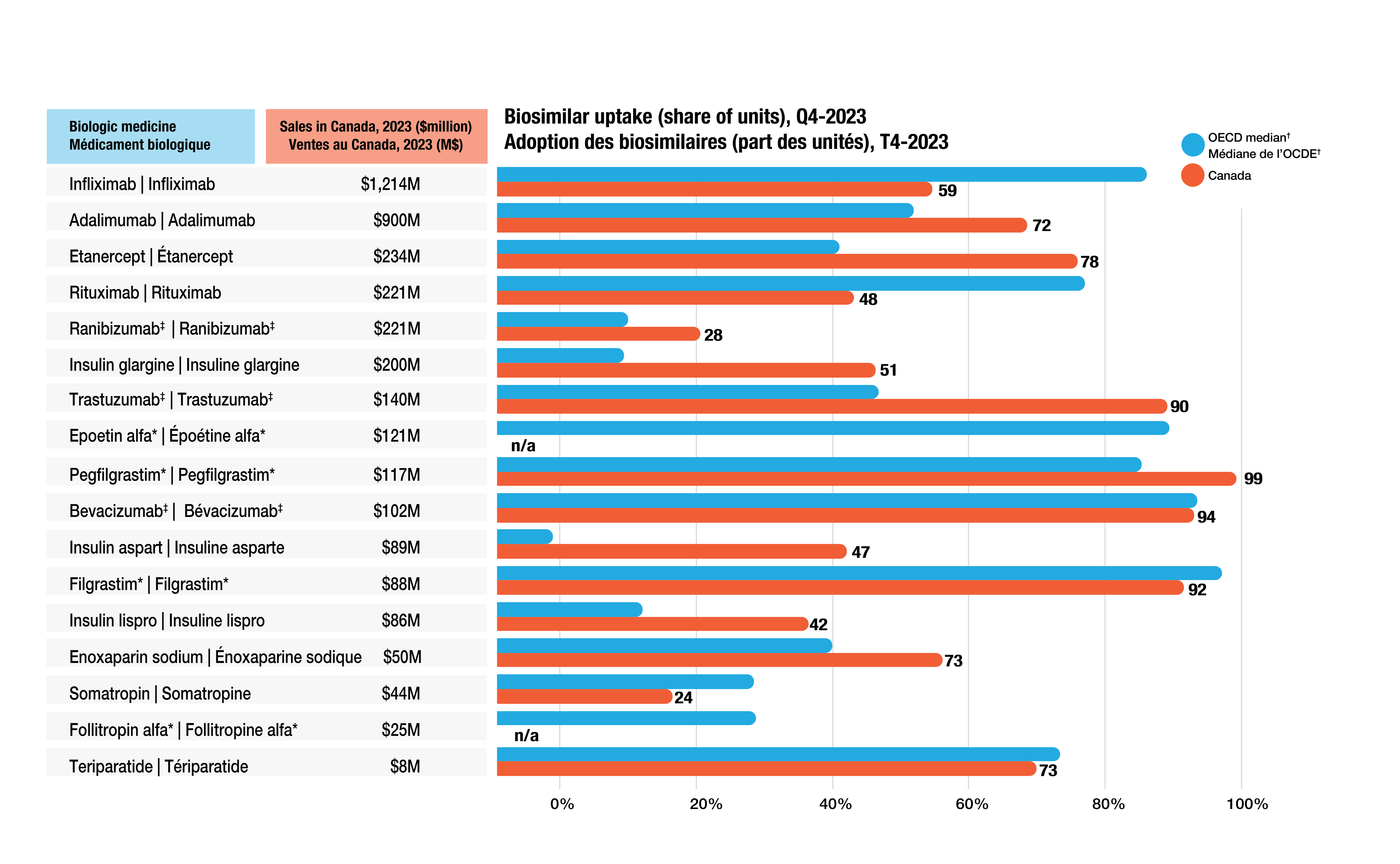

- En date de 2023, des versions biosimilaires de 18 médicaments biologiques distincts avaient été autorisées par Santé Canada, contre 22 en Europe et 15 aux États-Unis.

- L’adoption des biosimilaires au Canada était similaire ou supérieure à la médiane de l’OCDE pour la majorité des médicaments biologiques les plus vendus (Figure 3).

- L’infliximab, le médicament biologique le plus vendu, ne représentait que 59 % de la part des biosimilaires au Canada en 2023, ce qui est inférieur à la médiane de 87 % des pays de l’OCDE.

- L’adalimumab, un autre médicament biologique parmi les plus vendus, avait une utilisation de 72 % au Canada en 2023, ce qui est supérieur à la médiane de 56 % de l’OCDE.

Figure 3. Part des unités de médicaments biologiques vendues, par médicament, Canada et OCDE au T4 2023

Figure - version texte

| Médicament biologique | Ventes au Canada, en millions de dollars, 2023 | Adoption des biosimilaires exprimée en part des unités vendues, quatrième trimestre de 2023, Canada | Adoption des biosimilaires exprimée en part des unités vendues, quatrième trimestre de 2023, médiane de l’OCDE |

|---|---|---|---|

Infliximab |

1 214 $ |

59 % |

87 % |

Adalimumab |

900 $ |

72 % |

56 % |

Étanercept |

234 $ |

78 %

|

47 % |

Rituximab |

221 $ |

48 % |

79 % |

Ranibizumab‡ |

221 $ |

28% |

18% |

Insuline glargine |

200 $ |

51 % |

18 % |

Trastuzumab‡ |

140 $ |

90 % |

52 % |

Époétine alfa* |

121 $ |

s.o. |

90 % |

Pegfilgrastim* |

117 $ |

99 % |

87 % |

Bévacizumab‡ |

102 $ |

94 % |

94 % |

Insuline asparte |

89 $ |

47 % |

8 % |

Filgrastim* |

88 $ |

92 % |

97 % |

Insuline lispro |

86 $ |

42 % |

20 % |

Énoxaparine sodique |

50 $ |

60 % |

46 % |

Somatropine |

44 $ |

24 % |

35 % |

Follitropine alfa* |

25 $ |

s.o. |

35 % |

Tériparatide |

8 $ |

73 % |

76 % |

Remarque : L’adoption de biosimilaires au Canada à la Figure 4 varie légèrement par rapport aux données de la Figure 3 pour les mêmes produits. Cette différence est due par le fait que la Figure 4 tient compte des données mensuelles tandis que la Figure 3 reflète les moyennes trimestrielles.

Source des données : Bases de données Audit des achats des pharmacies et des hôpitaux canadiens, IQVIA. Tous droits réservés.

3. Défis liés à l’adoption des médicaments biosimilaires et politiques actuelles au Canada

- Contrairement aux génériques traditionnels, les médicaments biosimilaires ne sont pas identiques aux médicaments biologiques d’origine. Ainsi, l’adoption initiale de ces produits est ralentie malgré leur structure très similaire, leur innocuité égale et le même effet thérapeutique comparativement au médicament biologique d’origine.

- Au Canada, le passage des produits biologiques d’origine aux biosimilaires n’est pas obligatoire partout. La décision relève du médecin, du patient et des politiques des administrations.

- Depuis le mois de mai 2019, les payeurs canadiens ont lancé des initiatives de substitution visant à accroître l’adoption des biosimilaires, menées par la Colombie-Britannique (C.-B.).

- Les produits biosimilaires pour trois médicaments anti-TNF-α largement utilisés (adalimumab, infliximab et étanercept) ont atteint une part de marché de ~90 % en C.-B. entre la mi-2020 et la fin 2021 (Figure 4). L’adoption de ces médicaments à l’échelle nationale a graduellement augmenté jusqu’entre 60 % et 80 % d’unités vendues en décembre 2023.

Figure 4. Adoption des biosimilaires (part des unités vendues), Canada et Colombie-Britannique, de 2019 à 2023

Figure - version texte

| Canada | Colombie-Britannique | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Adoption des biosimilaires selon l’année et le mois | Infliximab | Étanercept | Adalimumab | Adoption des biosimilaires selon l’année et le mois | Infliximab | Étanercept | Adalimumab | |||

2019 |

Janv. |

7 % |

11 % |

- |

- |

2019 |

Janv. |

13 % |

15 % |

- |

Févr. |

8 % |

12 % |

- |

- |

Févr. |

15 % |

16 % |

- |

||

Mars |

8 % |

12 % |

- |

- |

Mars |

16 % |

15 % |

- |

||

Avr. |

9 % |

13 % |

- |

- |

Avr. |

14% |

18 % |

- |

||

Mai |

9 % |

13 % |

- |

- |

Mai |

15 % |

18 % |

- |

||

Juin |

9 % |

14 % |

- |

- |

Juin |

18 % |

24 % |

- |

||

Juill. |

10 % |

16 % |

- |

- |

Juill. |

20 % |

30 % |

- |

||

Août |

9 % |

18 % |

- |

- |

Août |

19 % |

39 % |

- |

||

Sept. |

9 % |

19 % |

- |

- |

Sept. |

22 % |

51 % |

- |

||

Oct. |

11 % |

22 % |

- |

- |

Oct. |

30 % |

61 % |

- |

||

Nov. |

13 % |

25 % |

- |

- |

Nov. |

44 % |

73 % |

- |

||

Déc. |

11 % |

25 % |

- |

- |

Déc. |

45 % |

87 % |

- |

||

2020 |

Janv. |

13 % |

28 % |

- |

- |

2020 |

Janv. |

73 % |

90 % |

- |

Févr. |

15 % |

28 % |

- |

- |

Févr. |

81 % |

90 % |

- |

||

Mars |

17 % |

29 % |

- |

- |

Mars |

86 % |

89 % |

- |

||

Avr. |

18 % |

31 % |

- |

- |

Avr. |

88 % |

91 % |

- |

||

Mai |

19 % |

31 % |

- |

- |

Mai |

92 % |

90 % |

- |

||

Juin |

21 % |

32 % |

- |

- |

Juin |

92 % |

89 % |

- |

||

Juill. |

20 % |

31 % |

- |

- |

Juill. |

92 % |

87 % |

- |

||

Août |

20 % |

33 % |

- |

- |

Août |

91 % |

88 % |

- |

||

Sept. |

21 % |

34 % |

- |

- |

Sept. |

92 % |

89 % |

- |

||

Oct. |

21 % |

35 % |

- |

- |

Oct. |

91 % |

88 % |

- |

||

Nov. |

20 % |

36 % |

- |

- |

Nov. |

91 % |

88 % |

- |

||

Déc. |

21 % |

33 % |

- |

- |

Déc. |

92 % |

87 % |

- |

||

2021 |

Janv. |

24 % |

37 % |

0 % |

- |

2021 |

Janv. |

92 % |

88 % |

0 % |

Févr. |

23 % |

38 % |

0,1 % |

- |

Févr. |

90 % |

88 % |

0,2 % |

||

Mars |

23 % |

38 % |

3 % |

- |

Mars |

90 % |

87 % |

4 % |

||

Avr. |

19 % |

38 % |

1 % |

- |

Avr. |

88 % |

87 % |

2 % |

||

Mai |

23 % |

40 % |

3 % |

- |

Mai |

91 % |

88 % |

9 % |

||

Juin |

25 % |

40 % |

5 % |

- |

Juin |

92 % |

88 % |

22 % |

||

Juill. |

26 % |

41 % |

8 % |

- |

Juill. |

93 % |

86 % |

34 % |

||

Août |

25 % |

41 % |

11 % |

- |

Août |

92 % |

87 % |

48 % |

||

Sept. |

25 % |

42 % |

14 % |

- |

Sept. |

92 % |

87 % |

63 % |

||

Oct. |

27 % |

43 % |

19 % |

- |

Oct. |

93 % |

88 % |

84 % |

||

Nov. |

26 % |

48 % |

22 % |

- |

Nov. |

91 % |

91 % |

92 % |

||

Déc. |

29 % |

48 % |

25 % |

- |

Déc. |

94 % |

89 % |

92 % |

||

2022 |

Janv. |

31 % |

50 % |

26 % |

- |

2022 |

Janv. |

89 % |

89 % |

92 % |

Févr. |

31 % |

54 % |

30 % |

- |

Févr. |

91 % |

90 % |

92 % |

||

Mars |

38 % |

54 % |

35 % |

- |

Mars |

91 % |

89 % |

91 % |

||

Avr. |

40 % |

58 % |

42 % |

- |

Avr. |

90 % |

89 % |

92 % |

||

Mai |

43 % |

62 % |

48 % |

- |

Mai |

91 % |

91 % |

92 % |

||

Juin |

42 % |

61 % |

51 % |

- |

Juin |

92 % |

90 % |

93 % |

||

Juill. |

43 % |

63 % |

53 % |

- |

Juill. |

90 % |

90 % |

93 % |

||

Août |

44 % |

63 % |

51 % |

- |

Août |

89 % |

89 % |

93 % |

||

Sept. |

45 % |

64 % |

53 % |

- |

Sept. |

90 % |

89 % |

93 % |

||

Oct. |

43 % |

64 % |

54 % |

- |

Oct. |

89 % |

88 % |

93 % |

||

Nov. |

45 % |

65 % |

54 % |

- |

Nov. |

93 % |

88 % |

93 % |

||

Déc. |

46 % |

64 % |

57 % |

- |

Déc. |

90 % |

90 % |

93 % |

||

2023 |

Janv. |

45 % |

66 % |

56 % |

- |

2023 |

Janv. |

92 % |

88 % |

93 % |

Févr. |

47 % |

69 % |

58 % |

- |

Févr. |

94 % |

90 % |

91 % |

||

Mars |

47 % |

69 % |

60 % |

- |

Mars |

93 % |

90 % |

90 % |

||

Avr. |

50 % |

70 % |

61 % |

- |

Avr. |

94 % |

87 % |

91 % |

||

Mai |

51 % |

71 % |

63 % |

- |

Mai |

92 % |

89 % |

91 % |

||

Juin |

49 % |

74 % |

65 % |

- |

Juin |

93 % |

88 % |

91 % |

||

Juill. |

56 % |

75 % |

66 % |

- |

Juill. |

94 % |

87 % |

91 % |

||

Août |

55 % |

76 % |

67 % |

- |

Août |

95 % |

88 % |

91 % |

||

Sept. |

54 % |

76 % |

68 % |

- |

Sept. |

94 % |

87 % |

90 % |

||

Oct. |

57 % |

77 % |

70 % |

- |

Oct. |

94 % |

86 % |

90 % |

||

Nov. |

59 % |

79 % |

71 % |

- |

Nov. |

93 % |

87 % |

90 % |

||

Déc. |

61 % |

80 % |

73 % |

- |

Déc. |

94 % |

88 % |

91 % |

||

Source des données : Bases de données Audit des achats des pharmacies et des hôpitaux canadiens, IQVIA. Tous droits réservés.

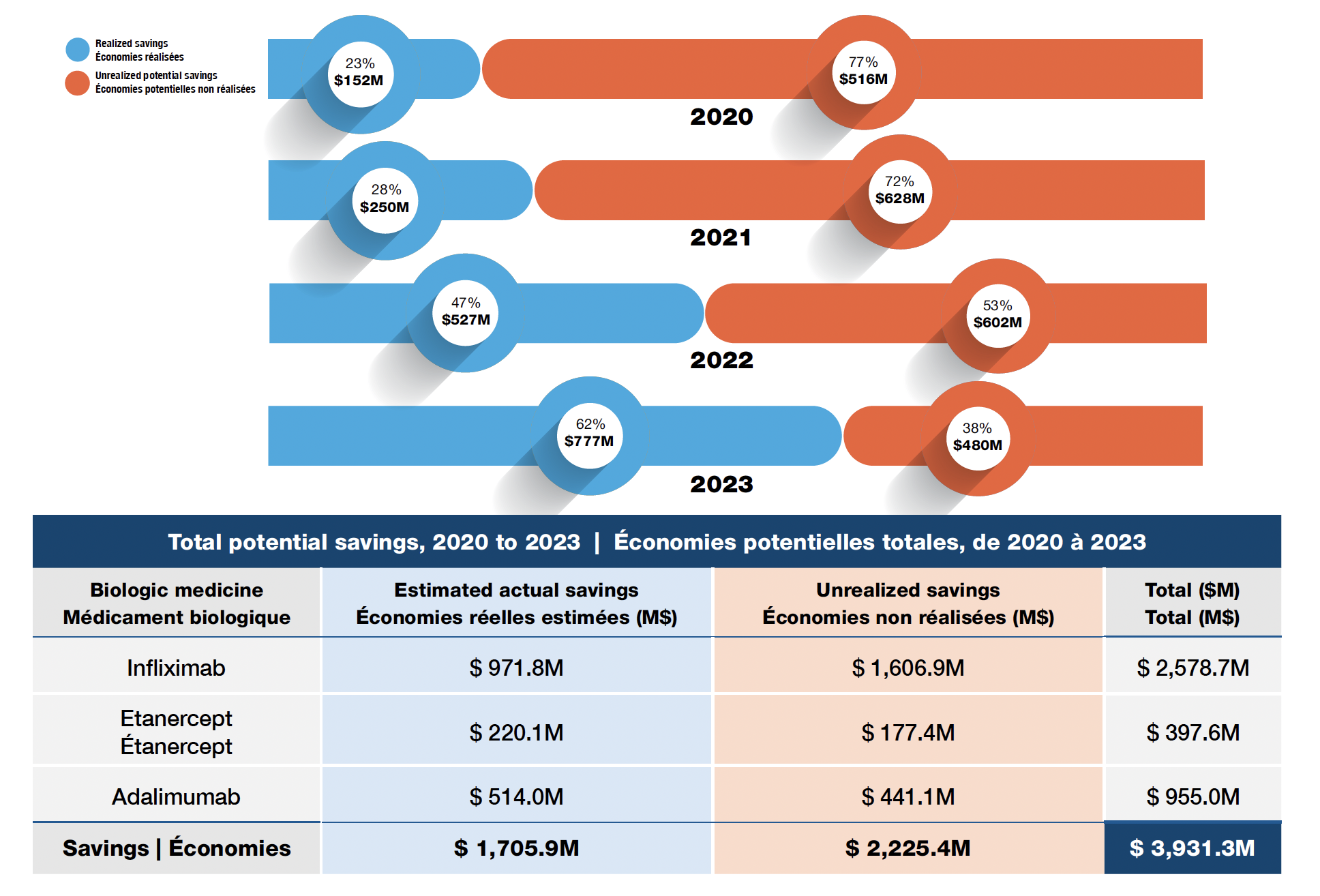

4. Possibilités de réduction des coûts grâce aux biosimilaires

- Dans la mesure où les économies réalisées grâce aux génériques réduisent, les biosimilaires jouent un rôle croissant dans la compensation de l’augmentation des coûts des médicaments.

- L’utilisation de biosimilaires pour trois des médicaments biologiques les plus vendus (adalimumab, infliximab et étanercept) a engendré des économies estimées à 1,7 G$ entre 2020 et 2023 (Figure 5).

- Le Canada aurait pu économiser 2,2 G$ en plus si le pays entier avait atteint les niveaux d’adoption plus élevés observés en C.-B.

- L’adoption des biosimilaires a augmenté à travers les administrations au fil du temps. La part réalisée des économies potentielles a augmenté de 23 % en 2020 à 62 % en 2023.

Figure 5. Économies réalisées et potentielles liées à l’utilisation de biosimilaires au Canada, 2020 à 2023

Figure - version texte

| Année | Économies réalisées liées à l’utilisation de biosimilaires au Canada, en millions de dollars | Économies potentielles non réalisées liées à l’utilisation de biosimilaires au Canada, en millions de dollars | Économies potentielles liées à l’utilisation de biosimilaires au Canada | Part réalisée des économies liées à l’utilisation de biosimilaires au Canada | Part non réalisée des économies potentielles liées à l’utilisation de biosimilaires au Canada, exprimée en part |

|---|---|---|---|---|---|

2020 |

152 $ |

516 $ |

669 $ |

23 % |

77 % |

2021 |

250 $ |

628 $ |

878 $ |

28 % |

72 % |

2022 |

527 $ |

602 $ |

1 128 $ |

47 % |

53 % |

2023 |

777 $ |

480 $ |

1 257 $ |

62 % |

38 % |

Remarque : Comprend tous les médicaments biologiques d’ordonnance selon l’Annexe D et l’annexe Médicaments sur ordonnance figurant dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada, ainsi que les médicaments biologiques à base d’insuline.

*Taux de croissance annuel composé.

Source des données : Base de données MIDASMD d’IQVIA. Tous droits réservés.

Conclusions

- La transition vers les biosimilaires est menée par les provinces et les payeurs, ce qui entraîne une adoption variant d’une province à l’autre au Canada.

- En raison de l’utilisation accrue des biosimilaires, les économies réalisées ont augmenté de 23 % en 2020 à 62 % en 2023.

- Avec presque 40 % des économies n’étant toujours pas réalisées, une adoption généralisée de substitution par des biosimilaires chez tous les payeurs pourrait réduire davantage les dépenses en médicaments.

Limites

L’analyse ci-dessus porte sur les médicaments biologiques ayant connu des ventes sur le marché canadien. Les médicaments biologiques sélectionnés sont ceux qui, dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada, sont classés à l’annexe Médicaments sur ordonnance et à l’Annexe D; ils comprennent les médicaments biologiques à base d’insuline. Le modèle de réduction des coûts ne tient pas compte de l’incidence des changements apportés aux politiques sur les gammes de prix des biosimilaires; ce sont les prix des biosimilaires au cours de la période visée par l’étude qui ont été utilisés pour calculer les répercussions sur les coûts et les économies.

Avis de non‑responsabilité

Bien que ces informations soient en partie fondées sur des données sous licence d’IQVIAMC, les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans le présent rapport sont exclusivement ceux du CEPMB.