Les produits biosimilaires au Canada : Politiques visant à promouvoir la substitution et ce que cela signifie pour les payeurs

Présentation à la Conférence annuelle 2023 de l'ACRSPS

Mai/juin 2023

Présenté par : Yvonne Zhang, économiste principale

Sur cette page

- Contexte et objectifs

- Approche et sources de données

- Vue d'ensemble

- Tendances du marché des médicaments biologiques au Canada et comparaisons avec d'autres pays

- Disponibilité et adoption des médicaments biosimilaires au Canada par rapport aux autres pays de l'OCDE

- Défis liés à l'adoption des médicaments biosimilaires et politiques actuelles

- Possibilités de réduction des coûts grâce aux biosimilaires

- Conclusions

Téléchargez ou imprimez un PDF de l'affiche

Contexte et objectifs

- Au Canada, les ventes de produits biologiques ont dépassé les 11 milliards de dollars en 2021, ce qui place le Canada parmi les pays les mieux classés de l'Organisation de coopération et de développement économiques (OCDE) pour ce qui est des dépenses par habitant.

- Compte tenu de la force de ce marché, les produits biosimilaires offrent une occasion importante de réaliser des économies pour les payeurs canadiens.

- Cette présentation compare le marché canadien émergent des produits biosimilaires avec nos homologues internationaux.

- L'analyse examine plus en profondeur la dynamique du marché des produits biosimilaires au Canada et évalue l'incidence des récentes initiatives d'adoption des biosimilaires, en soulignant le potentiel d'économies de coûts.

Approche et sources de données

- Cette étude s'inscrit dans le cadre de la série de rapports du Conseil d'examen du prix des médicaments brevetés (CEPMB) sur les médicaments biologiques au Canada.

- Sources de données :

- La base de données MIDAS® d'IQVIA en date de 2021 a été utilisée pour comparer la disponibilité, l'adoption et les ventes de produits biosimilaires au Canada aux pays de l'Organisation de coopération et de développement économiques (OCDE).

- La dynamique du marché des produits biosimilaires au Canada jusqu'en 2022 et le potentiel de réduction des coûts ont été tirés de l'Audit des achats des pharmacies et des hôpitaux canadiens (CDH) d'IQVIA.

- Limites :

- Les données d'IQVIA sur les pharmacies et hôpitaux canadiens proviennent d'achats effectués directement auprès du fabricant ou par l'intermédiaire d'un grossiste et peuvent comprendre des marges bénéficiaires. Alors que les données MIDAS sont fournies à différents niveaux de la chaîne de distribution, les rapports du SNIUMP sont généralement fondés sur les prix ex-usines des fabricants. Les escomptes de caisse ne sont pas saisis dans ces bases de données.

Vue d'ensemble

- Tendances du marché des médicaments biologiques au Canada et comparaisons avec d'autres pays

- Disponibilité et adoption des médicaments biosimilaires au Canada par rapport aux autres pays de l'OCDE

- Défis liés à l'adoption des médicaments biosimilaires et politiques actuelles

- Possibilités de réduction des coûts grâce aux biosimilaires

Tendances du marché des médicaments biologiques au Canada et comparaisons avec d'autres pays

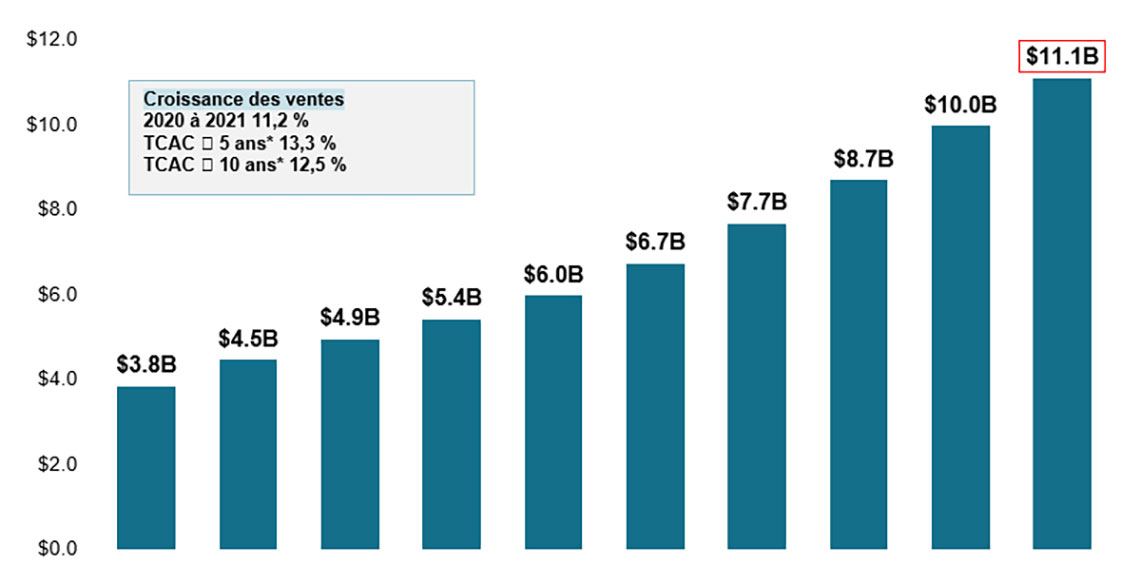

Les ventes de médicaments biologiques ont presque triplé au cours de la dernière décennie

- Les ventes de médicaments biologiques au Canada ont presque triplé au cours des 10 dernières années, passant de 3,8 milliards de dollars en 2012 à 11,2 milliards de dollars en 2021.

- Cela représente un taux de croissance annuel composé (TCAC) sur 10 ans de 12,5 %, avec une augmentation de 11,2 % au cours de la dernière année.

- Les ventes de médicaments biologiques

Figure 1 : Ventes de médicaments biologiques au Canada, 2012 à 2021

| - | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| Part des médicaments biologiques dans les ventes de produits pharmaceutiques | 19,9 % | 22,7 % | 24,1 % | 24,7 % | 25,9 % | 27,5 % | 30,1 % | 32,2 % | 33,9 % | 34,8 % |

| Ventes de médicaments biologiques par habitant | 112 $ | 129 $ | 141 $ | 153 $ | 167 $ | 185 $ | 208 $ | 233 $ | 262 $ | 290 $ |

Figure 1 - version texte

Un graphique à barres illustre la croissance des ventes de médicaments biologiques au Canada, avec des ventes annuelles déclarées en milliards de dollars pour chaque année de 2012 à 2021. Un tableau ci-dessous présente la part des ventes de médicaments biologiques en pourcentage du marché total des produits pharmaceutiques d'ordonnance pour chaque année, ainsi que les ventes annuelles de médicaments biologiques par habitant. Le taux de croissance des ventes de 2020 à 2021 (11,2 %) ainsi que les taux de croissance annuels composés à cinq ans (13,3 %) et à dix ans (12,3 %) sont également indiqués.

Remarque : Comprend tous les médicaments biologiques d'ordonnance, conformément à l'Annexe D, figurant dans la Liste des drogues sur ordonnance et la liste des médicaments d'ordonnance dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada, ainsi que les médicaments biologiques à base d'insuline au Canada en 2020.

Source des données : Base de données MIDAS®, Marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2020, IQVIA (tous droits réservés)

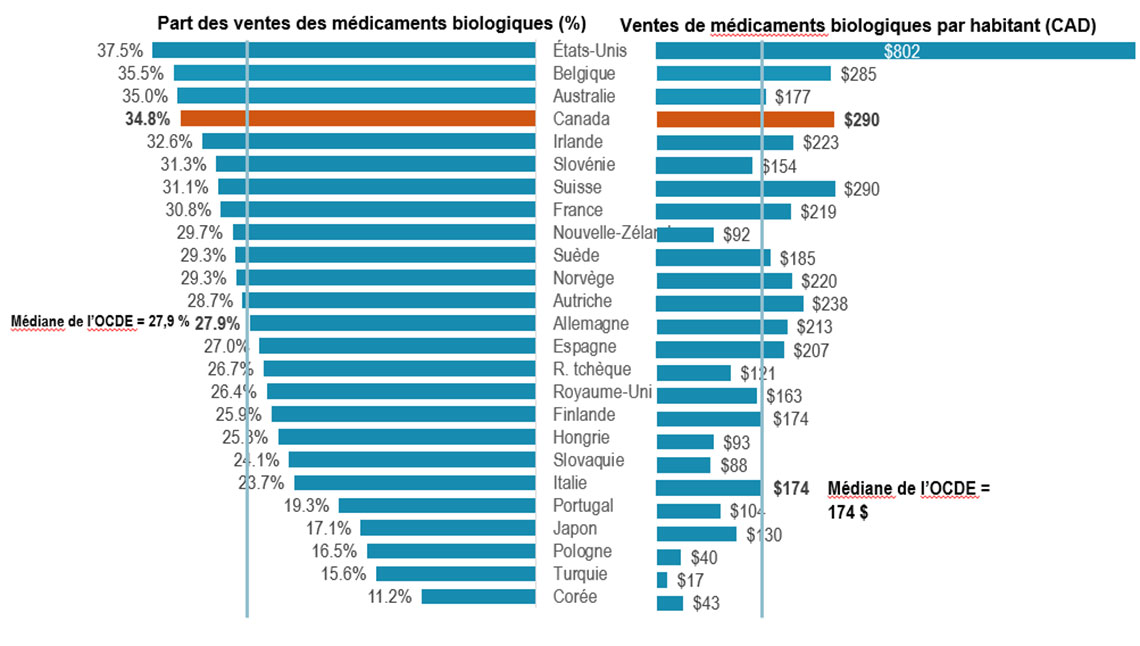

Le Canada s'est placé parmi les pays les mieux classés de l'OCDE pour les dépenses en médicaments biologiques

- En 2021, les médicaments biologiques représentaient 34,8 % des ventes de produits pharmaceutiques au Canada, soit la quatrième part la plus élevée de l’OCDE et dépassant la médiane de 27,9 %.

- Le Canada dépense plus en médicaments biologiques par habitant que la plupart des pays industrialisés, avec une moyenne de 290 $ par personne en 2021, bien au-dessus de la médiane internationale de 174 $.

Figure 2 : Pays dans les ventes totales par habitant, OCDE*, 2021

Figure 2 - version texte

| Pays | Part des produits biologiques des ventes | Ventes de produits biologiques par habitant |

|---|---|---|

| États-Unis | 37,5 % | 802 $ |

| Belgique | 35,5 % | 285 $ |

| Australie | 35,0 % | 177 $ |

| Canada | 34,8 % | 290 $ |

| Irlande | 32,6 % | 223 $ |

| Slovénie | 31,3 % | 154 $ |

| Suisse | 31,1 % | 290 $ |

| France | 30,8 % | 219 |

| Nouvelle-Zélande | 29,7 % | 92 $ |

| Suède | 29,3 % | 185 $ |

| Norvège | 29,3 % | 220 $ |

| Autriche | 28,7 % | 238 |

| Allemagne | 27,9 % | 213 $ |

| Espagne | 27,0 % | 207 $ |

| Tchéquie | 26,7 % | 121 $ |

| Royaume-Uni | 26,4 % | 163 $ |

| Finlande | 25,9 % | 174 $ |

| Hongrie | 25,3 % | 93 $ |

| Slovaquie | 24,1 % | 88 $ |

| Italie | 23,7 % | 174 $ |

| Portugal | 19,3 % | 104 $ |

| Japon | 17,1 % | 130 $ |

| Pologne | 16,5 % | 40 $ |

| Turquie | 15,6 % | 17 $ |

| Corée | 11,2 % | 43 $ |

* Les pays pour lesquels les données sur les ventes sont limitées ont été exclus de cette analyse.

Remarque : Comprend tous les médicaments biologiques d'ordonnance, conformément à l'Annexe D, figurant dans la Liste des drogues sur ordonnance et la liste des médicaments d'ordonnance dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada, ainsi que les médicaments biologiques à base d'insuline au Canada en 2020.

Source des données : Base de données MIDAS®, Marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, 2020, IQVIA (tous droits réservés)

Disponibilité et adoption des médicaments biosimilaires au Canada par rapport aux autres pays de l'OCDE

La disponibilité des biosimilaires au Canada s'est accrue, sans incidence majeure sur les coûts globaux

- Malgré une augmentation du nombre d'approbations de produits biosimilaires au Canada au cours des dernières années, l'Europe demeure en tête et affiche le plus grand nombre d'approbations de produits biosimilaires.

- Bien que le nombre de produits biosimilaires ait augmenté au Canada, leur part des ventes globales de produits biologiques demeure modeste, à 7,6 % en 2021.

| Médicament biologique | EMA (n=18) | FDA (n=12) | Santé Canada (n=14) |

|---|---|---|---|

| Adalimumab | |||

| Bevacizumab | |||

| Enoxaparin Sodium | - | ||

| Epoetin Alfa | - | ||

| Epoetin Zeta | - | - | |

| Etanercept | |||

| Filgrastim | |||

| Follitropin Alfa | - | - | |

| Infliximab | |||

| Insuline aspart | - | ||

| Insuline glargine | |||

| Insuline lispro | - | ||

| Pegfilgrastim | |||

| Ranibizumab | - | ||

| Rituximab | |||

| Somatropine | |||

| Tériparatide | - | ||

| Trastuzumab | |||

| % des ventes de produits biologiques biosimilaires, 2021 | 15,1 % | 4,4 % | 7,6 % |

L'adoption des biosimilaires au Canada est modérée par rapport aux autres marchés de l'OCDE pour les produits à forte vente

- Le Canada affiche une utilisation croissante des médicaments biosimilaires.

- L'infliximab, le médicament biologique le plus vendu et l'un des plus anciens produits biosimilaires disponibles au Canada, détenait une part de 28 % des produits biosimilaires au Canada en 2021, ce qui est bien inférieur à la médiane de 76 % de l'OCDE.

- L'adalimumab, le deuxième médicament biologique le plus vendu au Canada, a atteint un taux de pénétration important de 22 % en 2021, avec un taux de pénétration médian de 36 % dans les pays de l'OCDE.

Figure 3 : Adoption des produits biosimilaires au Canada par rapport aux autres marchés de l’OCDE

Figure 3 - text version

| Médicament biologique | Ventes au Canada 2021 en millions de dollars | Adoption des biosimilaires T4-2021 part d’unités | |

|---|---|---|---|

| Médiane de l’OCDE | Canada | ||

| Infliximab | 1 262 $ | 76 % | 28 % |

| Adalimumab | 969 $ | 36 % | 22 % |

| Etanercept | 264 $ | 41 % | 49 % |

| Insulin glargine | 226 $ | 9 % | 30 % |

| Rituximab | 222 $ | 71 % | 41 % |

| Époétine alfa* | 116 $ | 85 % | - |

| Trastuzumab☨ | 110 $ | 48 % | 89 % |

| Filgrastim* | 98 $ | 93 % | 92 % |

| BevacizumabŦ | 98 $ | 66 % | 86 % |

| Pegfilgrastim* | 98 $ | 80 % | 98 % |

| Insulin aspart | 92 $ | 4 % | 0 % |

| Insulin lispro | 80 $ | 17 % | 6 % |

| Énoxaparine | 63 $ | 7 % | 16 % |

| Somatropin | 45 $ | 16 % | 20 % |

| Follitropin alfa* | 20 $ | 38 % | - |

| Tériparatide | 11 $ | 54 % | 17 % |

* Généralement utilisé pour traiter des affections aiguës.

‡ Principalement utilisé pour le traitement des indications oncologiques et administré dans les hôpitaux du Canada.

† Le Canada est exclu de la médiane.

Source des données : Base de données MIDAS®, Marchés des ventes sur ordonnance dans le secteur du détail et le secteur hospitalier, IQVIA (tous droits réservés)

Défis liés à l'adoption des médicaments biosimilaires et politiques actuelles

De nombreux régimes d'assurance-médicaments publics canadiens ont entrepris ou annoncé des initiatives visant à accroître l'utilisation des biosimilaires à compter de 2022

L'adoption par le patient est un facteur clé de l'adoption des biosimilaires et reflète les politiques du secteur de compétence pertinent.

| Province | Jurisdiction |

|---|---|

| Colombie-Britannique | En mai 2019, la Colombie-Britannique est devenue la première province canadienne à adopter des médicaments biosimilaires pour les patients couverts par le programme PharmaCare. Dans le cadre des phases 1 et 2 des initiatives stratégiques, les patients qui utilisent Enbrel, Remicade et Lantus pour des indications spécifiques doivent passer au biosimilaire. La politique d'adoption a été élargie aux phases 3 et 4 en 2020 et 2021 pour y ajouter Rituxan et Humira. |

| Alberta | À compter de janvier 2021, l'Alberta a annoncé que tous les patients qui prennent Enbrel, Remicade, Lantus, Neupogen, Neulasta, Rituxan et Copaxone pour des indications allant de l'arthrite rhumatoïde au diabète et à la sclérose en plaques doivent passer au biosimilaire. Cette politique a depuis été élargie pour y ajouter Humira, Lovenox et Humalog. |

| Saskatchewan | En octobre 2022, la Saskatchewan a commencé à mettre en œuvre l'adoption obligatoire des biosimilaires. La politique touche des médicaments comme Humira, Lovenox, Enbrel, Neupogen, Copaxone, Remicade, Rituxan, NovoRapid et Lantus. La liste s'allongera à mesure que d'autres produits biologiques de référence deviendront disponibles. |

| Nouveau-Brunswick | À compter d'avril 2021, le Nouveau-Brunswick remboursera seulement les versions biosimilaires pour les indications approuvées d'Humira, d'Enbrel, de Remicade, de Lantus, d'Humalog, de Rituxan, de Copaxone et de Lovenox. |

| Ontario | L'Ontario a annoncé que sa politique sur l'adoption des biosimilaires entrera en vigueur le 31 mars 2023. Cette politique touche les produits biologiques suivants : Copaxone, Enbrel, Humira, Lantus, NovoRapid, Remicade et Rituxan. Cette liste s'allongera à mesure que d'autres produits biosimilaires pour les produits biologiques originaux seront disponibles au Canada. |

| Québec | À compter de juillet 2021, le gouvernement du Québec a annoncé une politique de substitution pour des raisons non médicales, pour exiger que les patients couverts par le Régime public d'assurance-médicaments du Québec qui sont traités au moyen de médicaments biologiques passent aux versions biosimilaires lorsqu'elles sont disponibles et de façon soutenue. |

| Nouvelle-Écosse | En février 2022, la Nouvelle-Écosse a adopté une politique d'adoption pour des raisons non médicales de produits biosimilaires. Médicaments doivent passer aux biosimilaires : Humira, Enbrel, Remicade, Lantus, Humalog, NovoRapid et Rituxan. La politique s'appliquera aux autres médicaments figurant sur le formulaire à mesure que les nouveaux médicaments biosimilaires seront approuvés. |

| Territoires du Nord-Ouest | En décembre 2021, le gouvernement des Territoires du Nord-Ouest a lancé une initiative sur les biosimilaires. Les personnes qui utilisent des produits biologiques originaux doivent passer à un biosimilaire pour garder leur couverture par le régime public. |

| Man., Î.-P.-É., T.-N.-L., Yn, SSNA | Planification de la mise en œuvre de stratégies d'adoption de biosimilaires. |

Possibilités de réduction des coûts grâce aux biosimilaires

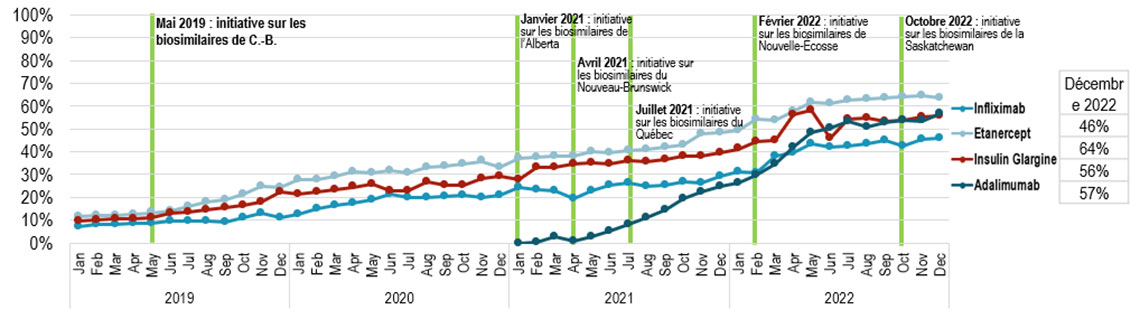

Les initiatives sur les biosimilaires mises en œuvre laissent entrevoir des résultats positifs en termes d'utilisation accrue

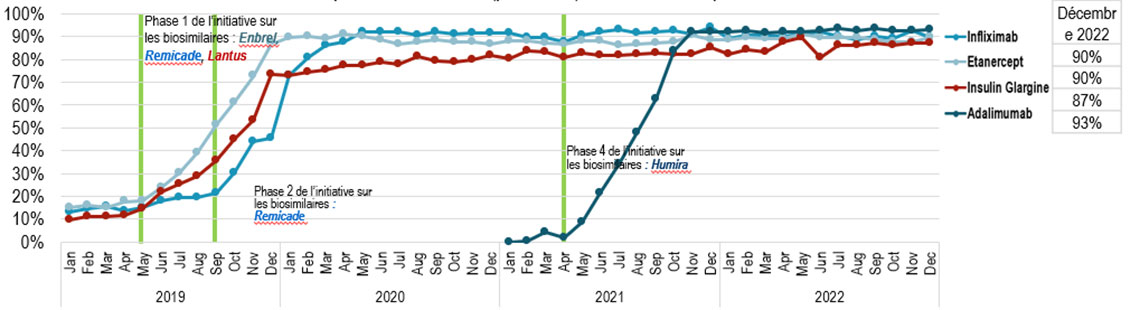

- On a observé une augmentation de l'utilisation des biosimilaires à l'échelle nationale, avec une pénétration graduelle du marché au cours des dernières années.

- Alors que des initiatives d'adoption de biosimilaires sont mises en œuvre dans les secteurs de compétence et par payeur, le Canada offre un modèle unique pour observer les répercussions des variations de l'approche et du moment de l'adoption des biosimilaires dans l'ensemble des secteurs de compétence.

- En Colombie-Britannique, la première province canadienne à mettre en œuvre une initiative d'adoption de biosimilaires, les produits biosimilaires représentent maintenant environ 90 % de ces marchés de produits biologiques à forte vente.

Figure 4 : Absorption des biosimilaires (part d'unités) - Canada

Figure 4 - text version

Un graphique avec ligne et marqueurs montre l'adoption de biosimilaires d'infliximab, d'etanercept, d'insuline glargine et d'adalimumab en tant que part de toutes les unités vendues de leurs médicaments biologiques respectifs au Canada de janvier 2019 à décembre 2022. Les résultats sont donnés mensuellement pour cette période. L'initiative sur les biosimilaires de la Colombie-Britannique a commencé en mai 2019, l'initiative sur les biosimilaires de l'Alberta a commencé en janvier 2021, l'initiative sur les biosimilaires du Nouveau-Brunswick a commencé en avril 2021, l'initiative sur les biosimilaires du Québec a commencé en juillet 2021, l'Initiative sur les biosimilaires de la Nouvelle-Écosse a commencé en février 2022 et l'initiative sur les biosimilaires de la Saskatchewan a commencé en octobre 2022.

| Année | Mois | Part des biosimilaires des unités vendues | |||

|---|---|---|---|---|---|

| Infliximab | Etanercept | Insulin glargine | Adalimumab | ||

| 2019 | Jan | 7 % | 11 % | 10 % | - |

| Févr | 8 % | 12 % | 10 % | - | |

| Mar | 8 % | 12 % | 10 % | - | |

| Avril | 9 % | 13 % | 11 % | - | |

| Mai | 9 % | 13 % | 11 % | - | |

| Juin | 9 % | 14 % | 13 % | - | |

| Juil | 10 % | 16 % | 13 % | - | |

| Août | 9 % | 18 % | 14 % | - | |

| Sept | 9 % | 19 % | 15 % | - | |

| Octobre | 11 % | 22 % | 16 % | - | |

| Novembre | 13 % | 25 % | 18 % | - | |

| Déc | 11 % | 25 % | 22 % | - | |

| 2020 | Jan | 13 % | 28 % | 21 % | - |

| Févr | 15 % | 28 % | 22 % | - | |

| Mar | 17 % | 29 % | 23 % | - | |

| Avril | 18 % | 31 % | 25 % | - | |

| Mai | 19 % | 31 % | 26 % | - | |

| Juin | 21 % | 32 % | 23 % | - | |

| Juil | 20 % | 31 % | 23 % | - | |

| Août | 20 % | 33 % | 27 % | - | |

| Sept | 21 % | 34 % | 25 % | - | |

| Octobre | 21 % | 35 % | 25 % | - | |

| Novembre | 20 % | 36 % | 28 % | - | |

| Déc | 21 % | 33 % | 29 % | - | |

| 2021 | Jan | 24 % | 37 % | 28 % | 0 % |

| Févr | 23 % | 38 % | 33 % | 0 % | |

| Mar | 23 % | 38 % | 33 % | 3 % | |

| Avril | 19 % | 38 % | 34 % | 1 % | |

| Mai | 23 % | 40 % | 35 % | 3 % | |

| Juin | 25 % | 40 % | 35 % | 5 % | |

| Juil | 26 % | 41 % | 36 % | 8 % | |

| Août | 25 % | 41 % | 35 % | 11 % | |

| Sept | 25 % | 42 % | 37 % | 14 % | |

| Octobre | 27 % | 43 % | 38 % | 19 % | |

| Novembre | 26 % | 48 % | 38 % | 22 % | |

| Déc | 29 % | 48 % | 40 % | 25 % | |

| 2022 | Jan | 31 % | 50 % | 41 % | 26 % |

| Févr | 31 % | 54 % | 44 % | 30 % | |

| Mar | 38 % | 54 % | 45 % | 35 % | |

| Avril | 40 % | 58 % | 56 % | 42 % | |

| Mai | 43 % | 62 % | 58 % | 48 % | |

| Juin | 42 % | 61 % | 46 % | 51 % | |

| Juil | 43 % | 63 % | 54 % | 53 % | |

| Août | 44 % | 63 % | 55 % | 51 % | |

| Sept | 45 % | 64 % | 53 % | 53 % | |

| Octobre | 43 % | 64 % | 54 % | 54 % | |

| Novembre | 45 % | 65 % | 55 % | 54 % | |

| Déc | 46 % | 64 % | 56 % | 57 % | |

Figure 5 : Absorption des biosimilaires (part d'unités) – Colombie-Britannique

Figure 5 - text version

Un graphique avec ligne et marqueurs montre l'adoption de biosimilaires d'infliximab, d'etanercept, d'insuline glargine et d'adalimumab en tant que part de toutes les unités vendues de leurs médicaments biologiques respectifs en Colombie-Britannique de janvier 2019 à décembre 2022. Les résultats sont donnés mensuellement pour cette période. La phase I de l'initiative sur les biosimilaires pour Enbrel, Remicade et Lantus a commencé en mai 2019, suivie de la phase II pour Remicade,qui a commencé en septembre 2019. La phase IV d'Humira a commencé en avril 2021.

| Année | Mois | Part des biosimilaires des unités vendues | |||

|---|---|---|---|---|---|

| Infliximab | Etanercept | Insulin glargine | Adalimumab | ||

| 2019 | |||||

| Jan | 13 % | 15 % | 10 % | - | |

| Févr | 15 % | 16 % | 11 % | - | |

| Mar | 16 % | 15 % | 11 % | - | |

| Avril | 14 % | 18 % | 11 % | - | |

| Mai | 15 % | 18 % | 14 % | - | |

| Juin | 18 % | 24 % | 22 % | - | |

| Juil | 20 % | 30 % | 25 % | - | |

| Août | 19 % | 39 % | 29 % | - | |

| Sept | 22 % | 51 % | 36 % | - | |

| Octobre | 30 % | 61 % | 45 % | - | |

| Novembre | 44 % | 73 % | 53 % | - | |

| Déc | 45 % | 87 % | 74 % | - | |

| 2020 | |||||

| Jan | 73 % | 90 % | 73 % | - | |

| Févr | 81 % | 90 % | 74 % | - | |

| Mar | 86 % | 89 % | 76 % | - | |

| Avril | 88 % | 91 % | 77 % | - | |

| Mai | 92 % | 90 % | 77 % | - | |

| Juin | 92 % | 89 % | 79 % | - | |

| Juil | 92 % | 87 % | 78 % | - | |

| Août | 91 % | 88 % | 81 % | - | |

| Sept | 92 % | 89 % | 79 % | - | |

| Octobre | 91 % | 88 % | 79 % | - | |

| Novembre | 91 % | 88 % | 80 % | - | |

| Déc | 92 % | 87 % | 82 % | - | |

| 2021 | |||||

| Jan | 92 % | 88 % | 80 % | 0 % | |

| Févr | 90 % | 88 % | 84 % | 0 % | |

| Mar | 90 % | 87 % | 83 % | 4 % | |

| Avril | 88 % | 87 % | 81 % | 2 % | |

| Mai | 91 % | 88 % | 83 % | 9 % | |

| Juin | 92 % | 88 % | 82 % | 22 % | |

| Juil | 93 % | 86 % | 82 % | 34 % | |

| Août | 92 % | 87 % | 82 % | 48 % | |

| Sept | 92 % | 87 % | 83 % | 63 % | |

| Octobre | 93 % | 88 % | 83 % | 84 % | |

| Novembre | 91 % | 91 % | 82 % | 92 % | |

| Déc | 94 % | 89 % | 85 % | 92 % | |

| 2022 | |||||

| Jan | 89 % | 89 % | 82 % | 92 % | |

| Févr | 91 % | 90 % | 84 % | 92 % | |

| Mar | 91 % | 89 % | 83 % | 91 % | |

| Avril | 90 % | 89 % | 88 % | 92 % | |

| Mai | 91 % | 91 % | 90 % | 92 % | |

| Juin | 92 % | 90 % | 81 % | 93 % | |

| Juil | 90 % | 90 % | 86 % | 93 % | |

| Août | 89 % | 89 % | 86 % | 93 % | |

| Sept | 90 % | 89 % | 87 % | 93 % | |

| Octobre | 89 % | 88 % | 86 % | 93 % | |

| Novembre | 93 % | 88 % | 87 % | 93 % | |

| Déc | 90 % | 90 % | 87 % | 93 % | |

Source des données : Bases de données de l'Audit des achats des pharmacies et des hôpitaux canadiens (CDH), IQVIA (tous droits réservés).

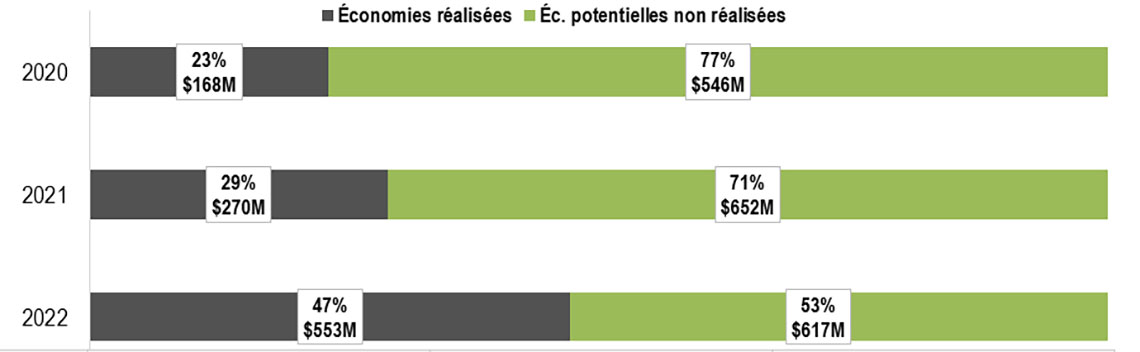

Les Canadiens réalisent une fraction croissante des économies potentielles des produits biosimilaires

- La pénétration du marché national conforme aux résultats observés en Colombie-Britannique pourrait avoir des répercussions importantes sur les coûts pour les payeurs canadiens.

- Les biosimilaires de quatre produits biologiques à fort potentiel de vente ciblés par l'initiative sur les produits biosimilaires (infliximab, etanercept, insuline glargine 100IU et adalimumab) ont permis aux Canadiens d'économiser environ 990 millions de dollars sur trois ans (2020-2022).

- Si l'adoption de ces produits biosimilaires à l'échelle nationale avait suivi les tendances en Colombie-Britannique, des économies supplémentaires de près de 1,8 milliard de dollars auraient été réalisées de 2020 à 2022.

Figure 5 : Économies réalisées et potentielles découlant de l’utilisation de produits biosimilaires au Canada, 2020 à 2022

| Médicament biologique | Économies potentielles en 2020 | Économies potentielles en 2021 | Économies potentielles en 2022 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Économies réelles estimées | Économies non réalisées | Total | Économies réelles estimées | Économies non réalisées | Total | Économies réelles estimées | Économies non réalisées | Total | |

| Infliximab | 118,9 M$ | 452,2 M$ | 571,1 M$ | 169,5 M$ | 460,5 M$ | 630,0 M$ | 286,3 M$ | 370,2 M$ | 656,4 M$ |

| Etanercept | 33,4 M$ | 64,2 M$ | 97,6 M$ | 42,1 M$ | 51,7 M$ | 93,8 M$ | 55,2 M$ | 34,1 M$ | 89,3 M$ |

| Insulin glargine | 15,4 M$ | 29,5 M$ | 44,9 M$ | 20,2 M$ | 24,7 M$ | 44,9 M$ | 26,1 M$ | 15,7 M$ | 41,8 M$ |

| Adalimumab | - | - | - | 38,3 M$ | 115,5 M$ | 153,8 M$ | 185,1 M$ | 197,5 M$ | 382,5 M$ |

| Économie | 167,7 M$ | 545,9 M$ | 713,6 M$ | 270,0 M$ | 652,4 M$ | 922,4 M$ | 552,6 M$ | 617,4 M$ | 1 170,0 M$ |

Figure 5 - version texte

Un graphique à barres horizontales montre la différence entre les économies potentielles réalisées et non réalisées découlant de l'adoption accrue de biosimilaires d'infliximab, d'etanercept, d'insuline glargine et d'adalimumab au Canada en 2020, 2021 et 2022. Les résultats sont donnés en pourcentage des économies potentielles totales et en dollars.

En 2020, les économies réalisées se sont élevées à 168 millions de dollars (ou 23 % des économies potentielles totales), ce qui laisse 546 millions de dollars (77 %) en économies potentielles non réalisées.

En 2021, les économies réalisées se sont élevées à 270 millions de dollars (ou 29 % des économies potentielles totales), laissant 652 millions de dollars (71 %) en économies potentielles non réalisées.

En 2022, les économies réalisées se sont élevées à 553 millions de dollars (ou 47 % des économies potentielles totales), ce qui laisse 617 millions de dollars (53 %) en économies potentielles non réalisées.

Conclusions

- Les médicaments biologiques constituent un segment de marché à forte croissance au Canada, les ventes ayant triplé au cours de la dernière décennie

- La disponibilité des biosimilaires au Canada a augmenté récemment, sans incidence majeure sur les coûts globaux

- L'adoption des biosimilaires pour les produits à forte vente au Canada est modérée comparativement aux autres marchés de l'OCDE

- Des initiatives sont en cours pour encourager une plus grande adoption des biosimilaires à l'échelle nationale

- Les économies potentielles pouvant être réalisées grâce aux biosimilaires sont importantes au Canada