Examen de la gouvernance interne des Services de bien-être et moral des Forces canadiennes

Août 2021

1259-5-015 - SMA(Svcs Ex)

Revu par le SMA(Svcs Ex) conformément à la Loi sur l’accès à l’information. Renseignements NON CLASSIFIÉS.

Format alternatif

Sous-ministre adjoint (Services d’examen)

- BC

- Bureau consultatif

- BEMM

- Bien-être et maintien du moral

- BNP

- Biens non publics

- BPR

- Bureau de première responsabilité

- CANEX

- Les Économats des Forces canadiennes

- CCTI

- Comité de coordination de la technologie de l’information

- CDir

- Chef de la direction

- CEMD

- Chef d’état-major de la défense

- CGIR

- Comité de gestion des investissements et des ressources

- CGR

- Comité de gestion des ressources

- CHD

- Conseil de la haute direction

- CO

- Chef des opérations

- CRD

- Compte rendu de décisions

- DG BNP

- Directeur général des biens non publics

- DPF

- Dirigeant principal des finances

- DPI

- Dirigeant principal de l’information

- FAC

- Forces armées canadiennes

- GI-TI

- Gestion de l’information/technologie de l’information

- GTTS

- Groupe de travail de la transformation stratégique

- LDN

- Loi sur la défense nationale

- MDN

- Ministère de la Défense nationale

- PFNP

- Personnel des fonds non publics, Forces canadiennes

- PSFM

- Programmes de services aux familles des militaires

- PSP

- Programme de soutien du personnel

- RARM

- Régime d’assurance-revenu militaire

- RH

- Ressources humaines

- SBMFC

- Services de bien-être et moral des Forces canadiennes

- SFM

- Services aux familles des militaires

- SMART

- Spécifique, mesurable, atteignable, réaliste et temporel

- SMA(Svcs Ex)

- Sous-ministre adjoint (Services d’examen)

- SST

- Santé et sécurité au travail

- VP Svcs gén

- Vice-président des Services généraux

Retour à la table des matières

Sommaire des résultats

Portrait global

- Il existe de nombreuses pratiques de gouvernance et de surveillance à tous les niveaux qui sont efficaces et conviennent aux besoins et à la complexité de l’organisation.

- La gouvernance au sein des SBMFC est appuyée par une culture axée sur les valeurs et l’éthique afin d’encourager la rigueur et la bonne gouvernance relativement aux dépenses et à la reddition de comptes sur l’utilisation des fonds.

- Il existe des occasions d’améliorer davantage l’officialisation de la pratique pour appuyer une surveillance et un suivi améliorés.

La présente mission d’examen visait à fournir une assurance sur l’efficacité de la gouvernance et de la surveillance de la gestion au sein des biens non publics (BNP) et d’offrir des possibilités d’amélioration.

Comme dans le cas des autres processus et pratiques, la gouvernance des BNP doit relever certains défis étant donné le nombre limité de ressources, la structure organisationnelle complexe et la gamme des activités. L’efficacité et l’efficience dans la gouvernance et la surveillance de la gestion créent une autorité, des liaisons hiérarchiques et une reddition des comptes claires, et une prise de décisions éclairée.

Constatations et recommandations

Planification stratégique et opérationnelle et surveillance. Un certain nombre de bonnes pratiques pour planifier et surveiller les objectifs stratégiques et opérationnels ont été mises en place par la direction. Le Plan stratégique 2017-2020 des Services de bien-être et moral des Forces canadiennes (SBMFC) présente des objectifs SMART (spécifiques, mesurables, atteignables, réalistes et temporels) qui comprennent des mesures de rendement avec des échéanciers. La majorité des divisions ont élaboré et mis au point des plans stratégiques qui s’harmonisent avec les priorités des SBMFC. Les divisions ont élaboré des processus pour surveiller les progrès par rapport aux objectifs stratégiques, et un certain nombre de mesures de rendement ont été établies au niveau du ministère et des divisions. Les priorités stratégiques au sein du cadre de responsabilisation des BNP font l’objet d’un suivi par un certain nombre de comités, et des réunions bilatérales régulières entre le Directeur général des biens non publics (DG BNP), les chefs de division et leurs subordonnés ont lieu.

Toutefois, il existe des possibilités d’améliorations pour appuyer une meilleure surveillance des initiatives de planification stratégique, y compris la présentation de rapports périodiques à la haute direction sur les progrès et les réalisations des objectifs stratégiques définis dans le plan stratégique ministériel.

Les SBMFC devraient formuler des objectifs opérationnels à inclure dans leur plan d’activités et les plans divisionnaires connexes qui sont SMART. Les objectifs devraient fournir une définition claire de la réussite prévue de l’initiative, comprendre une mesure pour suivre les progrès, se concentrer sur les résultats et avoir un délai établi dans lequel le résultat devrait être obtenu.

Les SBMFC devraient envisager d’intégrer le besoin de fonds publics pour l’exécution des responsabilités mandatées en matière de moral et de bien-être au plan d’activités des BNP afin d’aider à coordonner les ressources et les activités qui permettront d’administrer des BNP et des programmes, des services et des activités visant le moral et le bien-être publics sélectionnés.

Disponibilité de renseignements pertinents et opportuns pour appuyer une surveillance efficace. Diverses analyses et données financières sont fournies aux comités afin qu’ils s’acquittent de leurs responsabilités en matière de surveillance. Les renseignements fournis sont généralement en harmonie avec le mandat et les rôles et responsabilités du comité. Comme indiqué précédemment, un certain nombre de mesures de rendement ont été établies au niveau du Ministère et des divisions en soutien au suivi et à la surveillance.

Bien que certaines divisions aient élaboré séparément des indicateurs de rendement pour mesure leur rendement, nous avons noté que la fiabilité de la communication de l’information sur le rendement varie d’une division à l’autre.

On recommande que les SBMFC étudient la possibilité d’améliorer davantage les principaux renseignements des rapports pour appuyer la surveillance, comme des mesures de rendement clés. Les améliorations possibles comprennent la compilation et la déclaration régulière des mesures à la haute direction, l’amélioration de la gamme de mesures pour chaque priorité, unité opérationnelle/fonction, et celles qui sont représentatives du secteur/de l’industrie, et l’intégration de la production de rapports sur les activités publiques et non publiques afin de fournir une vision d’ensemble de l’organisation. Pendant ce temps, les SBMFC devraient considérer des mesures de rendement où les données ou les points de référence sont plus facilement accessibles, ou un accès amélioré aux données pour appuyer les mesures.

Étendue de la surveillance et documentation/suivi des décisions du comité. Un certain nombre de comités ont été établis pour surveiller les activités de l’organisation. L’objectif, les rôles et les responsabilités de la majorité de ces comités sont consignés dans le mandat. Les rôles et les responsabilités sont aussi énoncés dans la délégation des pouvoirs pour l’administration financière des biens non publics (BNP), les descriptions de poste des cadres supérieurs et les pouvoirs fonctionnels des BNP des SBMFC. La majorité des comités se rencontrent de façon régulière et discutent de la surveillance des activités. Cependant, selon notre examen de la documentation, nous étions souvent incapables de déterminer la portée de ces discussions et décisions.

On recommande que les SBMFC examinent et officialisent tous les mandats des comités afin de préciser leurs rôles et leurs responsabilités, et de s’assurer que, le cas échéant, les responsabilités comprennent des aspects clés typiques de la surveillance, comme le risque, la stratégie, le rendement, les gens, les finances et la gestion de l’information/technologie de l’information (GI-TI).

On recommande que la documentation du comité soit améliorée afin de tenir à jour des registres des trousses d’information, de documenter les décisions et les mesures de suivi, et de surveiller le suivi des plans d’action du comité.

On recommande que les SBMFC tiennent compte du moment approprié des réunions des comités pour une surveillance efficace de la gestion et la mise à jour du mandat du comité en conséquence. Les présidents des comités devraient s’assurer que le moment des réunions est respecté comme indiqué.

Nota : Se reporter à l’annexe A – Plan d’action de la direction pour obtenir de plus amples renseignements sur la réponse de la direction aux recommandations du SMA(Svcs Ex).

Retour à la table des matières

1.0 Introduction

1.1 Contexte

La Loi sur la défense nationale (LDN) (articles 2 et 30-41) définit les BNP comme un type particulier de biens de l’État qui sont utilisés au profit des membres des Forces armées canadiennes (FAC), anciens et actuels, et de leurs familles. Les recettes provenant des activités des BNP, comme les mess, les activités d’intérêt particulier, le CANEX et les Services financiers du RARM, sont conservées à titre de BNP pour offrir des programmes et des services aux membres. Les organisations des BNP ne sont pas assujetties à la Loi sur la gestion des finances publiques, comme le précise la LDN.

La LDN stipule que le ministre de la Défense nationale est en définitive responsable des BNP et indique que la responsabilité des BNP incombe au chef d’état-major de la défense (CEMD), aux commandants des bases, des escadres et des unités. Les SBMFC sont chargés d’administrer les BNP au nom du CEMD et de fournir certains services et activités de bien-être et maintien du moral (BEMM) aux membres admissibles et à leurs familles.

Les BNP sont aussi utilisés pour exécuter certains programmes au nom du ministère de la Défense nationale (MDN) et des FAC. Les organisations des BNP concluent des accords avec le Ministère au moyen d’ententes normalement consignées par le truchement de protocoles d’entente ou d’accords sur les niveaux de service.

Comptant plus 4 400 employés du Personnel des fonds non publics, Forces canadiennes (PFNP) aux bases, aux escadres et aux unités ainsi qu’au quartier général à Ottawa, les SBMFC ont un principe fondamental : le client d’abord. En partenariat avec les bases, les escadres et les unités, ils veillent à ce que les membres de la Force régulière et la Force de réserve des FAC, les retraités et les anciens membres des FAC, les familles des militaires et les employés des FNP, reçoivent les programmes, les services et les activités de BEMM qu’ils méritent. Les SBMFC ont mis en place une Politique sur les valeurs et l’éthique, laquelle encourage ses valeurs de collectivité, d’intégrité, de loyauté, de courage, d’intendance des ressources et de professionnalisme. Cette culture, qui est la pierre angulaire de la bonne gouvernance, aide à favoriser une culture de rigueur relativement aux dépenses et à la reddition de comptes sur l’utilisation des fonds au bénéfice des membres. De plus, un examen du cadre de gestion du risque d’entreprise effectué par le Sous-ministre adjoint (Services d’examen) (SMA[Svcs Ex]) en 2017 indiquait l’existence d’une solide culture du risque, supérieure à celle d’organismes sans but lucratif similaires.

À titre d’agents des BNP, les SBMFC sont responsables de la gestion des fonds des BNP afin d’offrir aux personnes qui servent ou qui ont servi dans les Forces armées canadiennes et à leurs familles des services de BEMM pour contribuer à la disponibilité opérationnelle des FAC. Les services offerts aux membres comprennent une gamme complète de programmes de conditionnement physique, sports et loisirs, de soutien aux familles et de type caritatif, et de services de vente au détail et financiers. Les SBMFC exécutent ses programmes et services de BEMM par le biais de quatre divisions opérationnelles et quatre divisions de soutien. Le cadre de fonctionnement des BNP exige l’intégration des ressources publiques et des BNP pour assurer un volet de prestation de BEMM uniforme. Il s’avère donc un cadre complexe à gérer et il nécessite des accords avec de nombreux intervenants pour aider à assurer l’évolution positive afin de servir efficacement une collectivité qui grandit et change constamment.

Un cadre efficace de surveillance de la gestion, dont la gouvernance est un élément clé, est requis afin de fournir des preuves suffisantes, continues et fiables et l’assurance que les objectifs stratégiques et les risques pouvant nuire au succès des SBMFC sont bien gérés. La gouvernance et la surveillance rigoureuses sont un processus clé pour aider à s’assurer que les activités des SBMFC sont exécutées de façon efficace à titre d’agents de BNP.

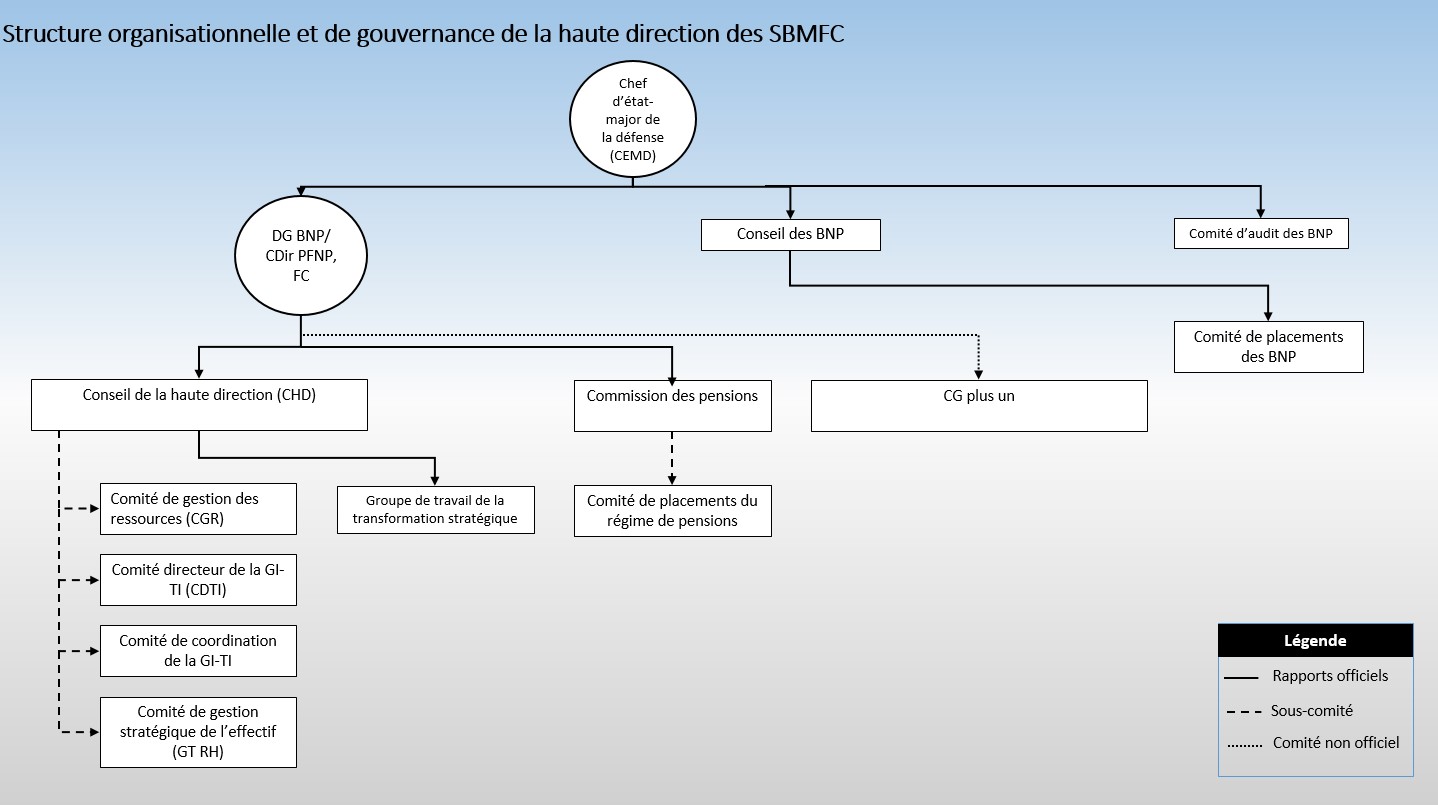

La structure actuelle de gouvernance est illustrée dans le diagramme suivantNote de bas de page 1 :

Résumé de la figure 1

Figure 1. Structure organisationnelle et de gouvernance de la haute direction des SBMFC. Cette figure illustre un cadre de surveillance pour les SBMFC.

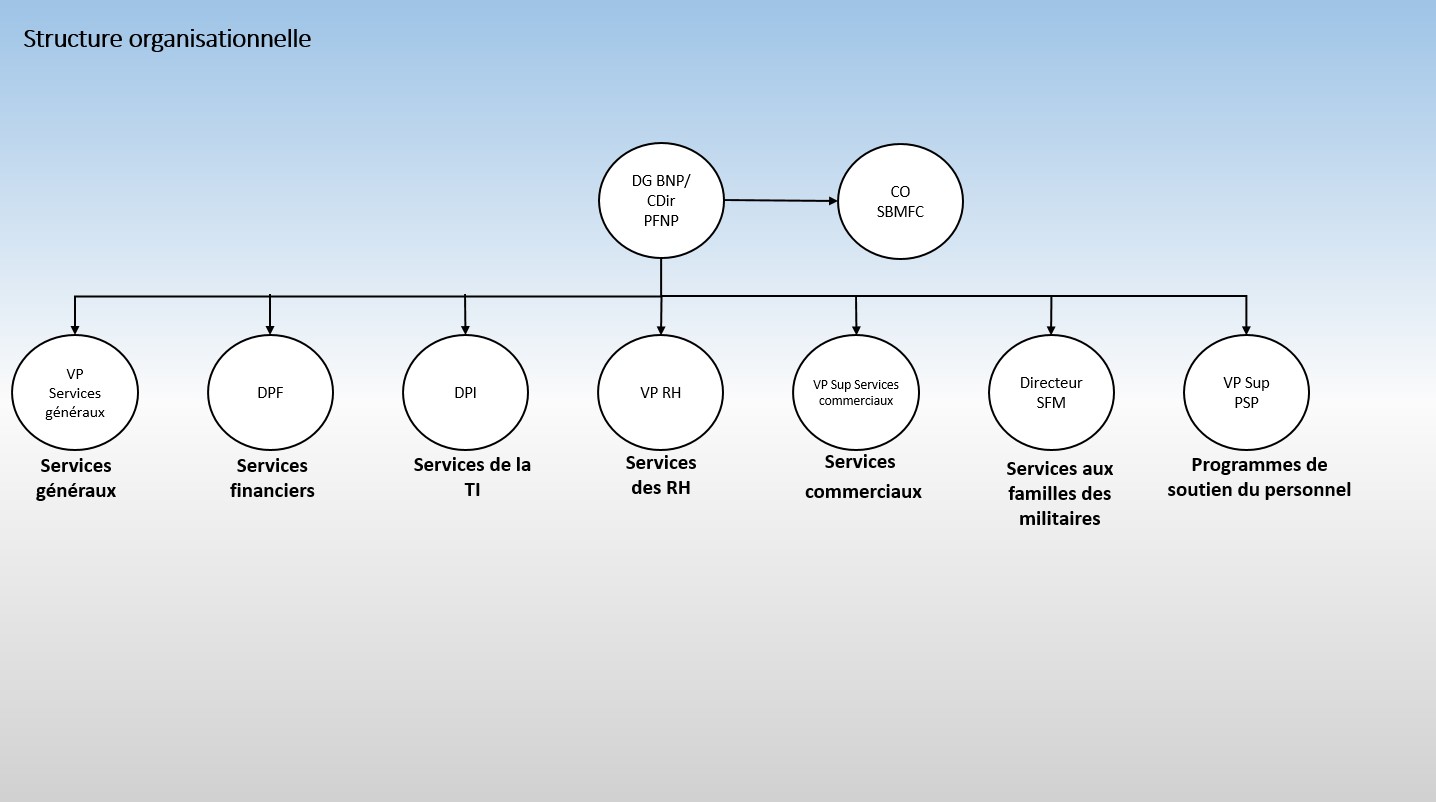

La structure organisationnelle des SBMFC est illustrée dans le diagramme suivant. Des structures de gouvernance, y compris des comités de gestion de division, des groupes de travail et des comités officiels et non officiels, ainsi que des groupes liés à des programmes, des projets ou des initiatives particuliers sont aussi en place au sein des domaines de responsabilité fonctionnelle pertinents.

Figure 2 Summary

Figure 2. Structure organisationnelle des SBMFC. Cette figure illustre le rapport hiérarchique entre sept organismes des SBMFC et le DG BNP/Chef de direction (CDir) PFNP.

En plus des structures illustrées aux figures 1 et 2, le SMA(Svcs Ex) aide à fournir une assurance indépendante des processus de gouvernance, de gestion des risques et de contrôle interne des BNP. Le Comité d’audit des BNP relève du CEMD et fournit une évaluation et une assurance indépendantes et objectives quant au caractère adéquat de la gestion des risques, des contrôles et de la responsabilisation en matière de BNP. Les organismes des SBMFC, y compris CANEX et RARM, sont également assujettis à des audits internes annuels de leurs états financiers.

1.2 Justification

La gouvernance est la gestion des directives stratégiques. C’est plus que de la conformité; il s’agit de la structuration et de la gestion des systèmes d’information, des gens, de la technologie et des contrôles afin d’appuyer de façon efficace l’atteinte des objectifs d’une organisation. Dans ce contexte, la gouvernance efficace peut aider à atténuer les risques, à réduire les coûts, à améliorer le rendement et à offrir des avantages importants. De plus, dans ce contexte, la gouvernance est un contrôle clé à l’échelle de l’entité qui comprend la surveillance par la haute direction et la surveillance par un conseil/comité indépendant.

Comme dans le cas des autres processus et pratiques, l’infrastructure de gouvernance au sein des SBMFC doit relever certains défis qui doivent être gérés de façon stratégique, car le nombre de ressources est limité, la structure organisationnelle est complexe et englobe une gamme d’activités. Une gouvernance efficace crée une autorité, des liaisons hiérarchiques et une reddition des comptes claire, et une prise de décisions éclairée.

1.3 Objectif

Le présent examen a pour objectif d’évaluer l’efficacité et l’efficience de la gouvernance au sein des SBMFC et de reconnaître les possibilités d’amélioration. La mission cherchait à déterminer des moyens rentables d’améliorer la gouvernance pour appuyer la réalisation du mandat actuel des SBMFC, tout en évaluant aussi la capacité de l’organisation à tenir compte des secteurs d’activités/mandats futurs potentiels et à les surveiller.

1.4 Portée

La portée de cet examen couvrait la structure actuelle de gouvernance en place pour favoriser une surveillance efficace. En particulier, l’examen a tenu compte des facteurs suivants :

- les organismes de surveillance sont établis;

- les organismes de surveillance ont des mandats, des rôles et des responsabilités appropriés qui sont communiqués de façon claire;

- les organismes de surveillance démontrent une surveillance efficace des initiatives clés des SBMFC.

L’examen s’est déroulé entre février 2020 et avril 2020.

1.5 Méthodologie

Les résultats de l’examen sont fondés sur des éléments de preuve provenant des sources suivantes :

- les entrevues, y compris avec des représentants de la haute direction et des directeurs;

- la documentation du comité, y compris le mandat, les comptes rendus des décisions (CRD) et le matériel de présentation;

- les rapports des divisions, y compris les plans stratégiques, les organigrammes et les tableaux de bord;

- les manuels de politiques et de procédures disponibles.

1.6 Critères d’examen

Les critères d’examen se trouvent à l’annexe B.

Retour à la table des matières

2.0 Constatations et recommandations

2.1 Planification stratégique et opérationnelle et surveillance

Les SBMFC ont mis en œuvre un certain nombre de pratiques exemplaires en matière de planification et de suivi des objectifs stratégiques et opérationnels et à l’appui d’une gouvernance et d’une surveillance efficaces.

Plusieurs comités ont été créés pour assurer la surveillance des priorités stratégiques au sein du cadre de responsabilisation des BNP. En outre, la communication est maintenue en permanence, y compris au moyen de réunions bilatérales régulières entre le DG BNP, les chefs de division et leurs subordonnés. De façon générale, les rôles et responsabilités des comités sont clairement définis et ne se chevauchent pas afin de soutenir une gouvernance et une surveillance efficaces.

Notre examen a permis de constater que chaque division, à l’exception des Services généraux et des Services aux familles des militaires (SFM), a élaboré et mis au point des plans stratégiques triennaux qui s’harmonisent avec les priorités des SBMFC. Les objectifs du plan d’activités des BNP sont, de façon générale, spécifiques, atteignables et réalistes, mais il leur manquait une dimension temporelle et quantitative. Chaque division a élaboré des processus pour suivre les progrès par rapport aux objectifs à des niveaux de fiabilité différents.

L’examen a permis de reconnaître des possibilités d’amélioration pour appuyer une meilleure surveillance des initiatives de planification stratégique, y compris l’évolution constante des mesures de rendement pour une surveillance et une gouvernance améliorées.

L’examen a permis de constater qu’il existe de nombreuses mesures de rendement au niveau ministériel et des divisions, et que le cadre de rendement continue à évoluer. Par contre, de nombreux indicateurs n’ont actuellement pas de points de référence pour appuyer l’analyse approfondie, et l’actualité des indicateurs disponibles n’appuie pas la surveillance de la gouvernance et la prise de décisions. De plus, on a noté qu’un certain nombre d’unités opérationnelles n’ont toujours pas pleinement mis en œuvre des mesures de rendement.

2.1.1 Planification stratégique

Pratiques notables efficaces

- La majorité des plans stratégiques des divisions s’harmonisent avec le plan stratégique des SBMFC.

- Existence de comités interdivisionnaires pour se consulter et communiquer au sujet des enjeux stratégiques (Comité consultatif sur les ressources humaines (RH), Comité de coordination de la GI-TI et Comité sur les valeurs et l’éthique).

- Communication continue, y compris réunions bilatérales.

- Suivi assuré par l’équipe de conformité et d’assurance.

Les SBMFC ont mis en place un document de stratégie ministérielle 2017-2020 et un plan stratégique ministériel 2017-2020 qui présentent des objectifs opérationnels spécifiques et correspondants pour appuyer une surveillance stratégique efficace. Plus récemment, une stratégie décennale, Stratégie 2030 a été élaborée, et elle précise ses priorités et les initiatives stratégiques pour appuyer ces priorités. Toutes les divisions ont élaboré et mis au point des plans stratégiques triennaux, à l’exception des Services aux familles des militaires (SFM) dont le plan se trouve à l’état d’ébauche, et les Services généraux. Les plans s’harmonisent avec le plan stratégique global des SBMFC qui précise également les initiatives stratégiques des divisions.

Dans l’ensemble, le plan stratégique de chaque division, à l’exception des SFM et des Services généraux, comprend des objectifs/priorités pour : créer de nouveaux produits et services; accroître la génération de recettes; renforcer la crédibilité en tant que fournisseur de choix en matière de BEMM; gérer les talents. Chaque division a élaboré des processus pour suivre les progrès par rapport aux objectifs à des niveaux de fiabilité et de renseignements complémentaires différents.

Les plans stratégiques suivants ont été élaborés par le chef de division et approuvés par le comité approprié :

- Plan stratégique du Programme de soutien du personnel (PSP), 2017-2020;

- Plan stratégique de CANEX, 2017-2020;

- Plan stratégique du RARM, 2018-2021;

- Plan de reconnaissance des FC, 2018-2021;

- Plan stratégique des RH, 2018-2021;

- Plan stratégique en matière de finances, 2018-2021;

- Stratégie en matière d’information et de technologie des SBMFC, 2019-2021;

- Stratégie ministérielle en matière de communications, de marketing et de relations avec les intervenants, 2018-2021.

2.1.2 Objectifs stratégiques et opérationnels

L’examen a permis de comparer les objectifs stratégiques de la Stratégie 2030 avec les objectifs stratégiques présentés dans le besoin de fonds publics pour l’exécution des responsabilités mandatées en matière de moral et de bien-être et le plan d’activités des BNP de 2020-2021, et a constaté que les objectifs stratégiques étaient harmonisés. Pour appuyer le suivi et la surveillance, nous avons également examiné les objectifs stratégiques présentés dans le Plan stratégique 2017-2020 afin d’évaluer la mesure dans laquelle les objectifs étaient SMART pour soutenir la surveillance et le suivi. Dans l’ensemble, les objectifs des plans stratégiques ont été désignés comme étant des objectifs opérationnels, harmonisés avec le document exposant la stratégie globale 2017-2020. Chacun des objectifs avait un échéancier, était attribué à une division particulière et était en général mesurable. Conformément aux discussions avec les chefs de division, l’intention était d’élaborer des plans stratégiques divisionnaires qui s’harmoniseront avec la Stratégie 2030 du Ministère et d’élaborer des objectifs détaillés dans les plans d’activités.

Les objectifs opérationnels compris dans le plan d’activités des BNP se sont avérés en général spécifiques, atteignables et réalistes. Toutefois, nous avons constaté que des améliorations pourraient être apportées aux dimensions temporelles et quantitatives des mesures, particulièrement pour les projets à plus long terme qui peuvent s’étendre au-delà du plan stratégique. Par exemple, nous avons observé les points suivants :

- La mise en œuvre continue du programme de l’entreprise numérique. Le plan d’activités fournit des renseignements sur le projet, mais ne fournit pas d’échéancier pour l’achèvement de la mise en œuvre.

- Intégration des renseignements sur la clientèle de CANEX à la gestion des relations clients de l’entreprise des SBMFC. Une indication de l’échéancier pour cet objectif permettrait au lecteur de comprendre à quel moment cet objectif devrait être terminé, et aussi, si cette intégration est un point de départ ou une priorité pour devenir une organisation axée sur les données.

- CANEX doit investir dans la connectivité en magasin. L’ajout d’un échéancier, et d’un objectif quant au nombre de magasins qui doivent être mieux connectés, communiquerait clairement les attentes et permettrait de mesurer les progrès à la fin de l’année par rapport à un objectif clair.

- Objectif du CANEX visant à rétablir la relation avec les unités/cantines militaires dans le but d’accroître les ventes en gros. L’ajout d’un échéancier et l’établissement de cibles comme le nombre d’appels par mois/trimestre aideraient à surveiller les progrès par rapport aux objectifs.

L’établissement d’objectifs SMART avec des mesures, des jalons et des échéanciers définis permettra à la direction de suivre les progrès de ses activités par rapport aux objectifs établis.

Recommandation du SMA(Svcs Ex)

1. Les SBMFC devraient formuler des objectifs opérationnels à inclure dans leur plan d’activités et les plans divisionnaires connexes qui sont spécifiques, mesurables, atteignables, réalistes et temporels. Les objectifs devraient fournir une définition claire de la réussite prévue de l’initiative, comprendre une mesure pour suivre les progrès, se concentrer sur les résultats et avoir un délai établi dans lequel le résultat devrait être obtenu.

BPR : CO

BC : Toutes les divisions

2.1.3 Plan d’activités public et des BNP

L’examen a permis de constater que le plan d’activités public est axé principalement sur le besoin de financement public et le rapport avec le MDN. Il décrit les ressources qui seront nécessaires afin que les SBMFC fournissent les services au MDN de la façon décrite dans le document A-PS-110.

L’examen a révélé que les objectifs du plan d’activités public s’harmonisent avec le plan de Stratégie 2030 dans son besoin de financement pour le personnel.

Depuis 2008 et après, la pratique était habituellement de présenter le plan d’activités des BNP et le plan d’activités public séparément. Cela est principalement imputable à l’obligation ministérielle de fournir le plan d’activités public en juin/juillet de chaque année, tandis que le plan d’activités des BNP est présenté au Conseil des BNP en janvier. Les représentants de la direction ont constaté que cela était problématique et ils étudient la possibilité d’adopter un seul plan d’activités. L’examen a révélé qu’il serait avantageux pour tous les intervenants d’avoir un plan d’activités intégré qui comprend les priorités financées par les BNP et par les fonds publics.

- La gouvernance des BNP est appuyée en partie par des ressources publiques. Par conséquent, les objectifs stratégiques présentés dans les plans d’activités des BNP sont aussi d’intérêt pour les intervenants qui recevraient habituellement le plan d’activités public (p. ex., la haute direction du MDN et le CEMD).

- Le rapport annuel des SBMFC intègre les services financés par les fonds publics et les BNP, y compris des données sur le rendement liées au bien-être et à la condition physique au sein des FAC et au Programme de services aux familles des militaires (PSFM), tandis que le plan d’activités public et le plan d’activités des BNP ne comprennent d’objectifs opérationnels liés à la Stratégie sur le bien-être et la condition physique au sein des FAC et au PSFM.

- Bien que le plan d’activités des BNP comprenne des descriptions de haut niveau des activités financées par les fonds publics (p. ex., structure de gouvernance des BNP (40 millions de dollars), PSFM (41 millions de dollars) et programmes des FAC (54 millions de dollars)), il n’aborde pas les exigences détaillées en matière de financement et la description pour réaliser le mandat et les objectifs stratégiques des SBMFC.

Recommandation du SMA(Svcs Ex)

2. Les SBMFC devraient envisager d’intégrer le besoin de fonds publics pour l’exécution des responsabilités mandatées en matière de moral et de bien-être au plan d’activités des BNP afin d’aider à coordonner les ressources et les activités pour administrer les BNP et les programmes, les services et les activités visant le moral et le bien-être publics sélectionnés.

BPR : CO

BC : DPF

2.1.4 Suivi et surveillance des objectifs stratégiques et opérationnels

En plus des comités en place, la communication continue au sein de la direction et la surveillance des résultats permettent à la direction d’assurer le suivi des résultats par rapport aux objectifs stratégiques et opérationnels. Des réunions bilatérales régulières entre la haute direction et le CDir ainsi que des réunions hebdomadaires du Conseil de la haute direction (CHD) ont lieu avec des points permanents à l’ordre du jour, y compris le risque, la stratégie, le rendement, les gens, les finances et la GI-TI. Une culture éthique comprenant une Politique sur les valeurs et l’éthique qui favorise les valeurs de collectivité, d’intégrité, de loyauté, de courage, d’intendance des ressources et de professionnalisme contribue à une bonne gouvernance et encourage une culture de rigueur relativement aux dépenses et de reddition des comptes sur l’utilisation des fonds au bénéfice des membres.

Des mesures de rendement opportunes et pertinentes harmonisées avec les objectifs stratégiques et opérationnels constituent un élément important de la surveillance et du suivi des objectifs ministériels et divisionnaires. Nous avons constaté qu’un certain nombre de mesures de rendement sont présentes au niveau ministériel et divisionnaire, et que les pratiques de mesure du rendement continuent d’évoluer; toutefois, l’examen a révélé que les pratiques ne sont pas uniformes d’une division à l’autre.

Au niveau ministériel, selon le Gestionnaire national, Mesure du rendement ministériel, les SBMFC ont commencé à travailler sur le Cadre ministériel des résultats (schéma stratégique, modèles logiques, questions clés sur le rendement et indicateurs de rendement clés). Les indicateurs suivants ont fait l’objet de rapports pour le bienfait des FAC, par exemple :

- pourcentage des familles des FAC qui disent réussir à relever les défis de la vie militaire;

- pourcentage des militaires estimant que les FAC leur procurent ainsi qu’à leurs familles une qualité de vie raisonnable;

- nombre de familles ayant recours aux services (p. ex., emploi, éducation, garde d’enfants, santé mentale, conseils financiers);

- pourcentage des membres des FAC qui sont satisfaits du soutien global que leur famille reçoit des FAC.

Le rapport annuel présente les résultats des activités, harmonisés avec les objectifs stratégiques. L’examen a comparé les objectifs stratégiques présentés dans la Stratégie 2017-2020 avec le rapport annuel de 2018-2019 des SBMFC pour déterminer la mesure dans laquelle les objectifs stratégiques ont été présentés dans le rapport annuel et on a constaté que les objectifs globaux de chacun des quatre objectifs stratégiques étaient présentés.

L’examen a permis de constater que certains des résultats et des extrants présentés dans le rapport annuel constitueraient une meilleure manière d’indiquer les progrès et les réussites s’ils étaient comparés à l’année précédente, ou si des cibles de rendement étaient comprises. Les utilisateurs pourraient ainsi mieux comprendre les progrès des SBMFC et le MDN serait en mesure d’évaluer l’incidence, par exemple, des changements apportés au financement sur les membres des FAC.

Un exemple des progrès mesurés est l’évaluation FORCE des FAC où 47 106 militaires ont terminé leur évaluation, une augmentation de 11 pour cent par rapport à l’année précédente. D’autres exemples de données tirées du rapport annuel qui auraient avantage à être comparées aux années précédentes et aux cibles sont :

- pour le RARM, il y a eu plus de 67 000 interactions avec le client et on a fourni de l’information et de la sensibilisation au sujet de la sécurité financière;

- des recettes de 4,3 millions de dollars tirées des donateurs et des sociétés canadiennes pour le programme Appuyons nos troupes;

- des données démographiques du personnel donnent un aperçu intéressant de la composition du personnel des SBMFC. Une comparaison avec les années précédentes permettrait à la direction et au lecteur de mieux comprendre les tendances et de mieux mesurer l’incidence des politiques d’équité en matière d’emploi des SBMFC;

- le nombre de militaires/familles qui ont reçu des prêts pour prévenir le stress financier.

Pour chacun de ces exemples, le fait de fournir des données relativement aux années précédentes ainsi qu’aux cibles de rendement renforcerait davantage l’analyse et la surveillance afin de déterminer si les politiques et les mesures permettent d’obtenir les résultats souhaités.

Nous avons également relevé un certain nombre d’indicateurs de rendement en place pour assurer le suivi des objectifs stratégiques et opérationnels des divisions, et nous avons cerné des aspects à améliorer :

Division des services commerciaux

- Le RARM présente des indicateurs de rendement mensuels sous forme de tableaux de bord qui comprennent des mesures précises du rendement opérationnel, notamment : le nombre de nouveaux assurés; le nombre d’appels proactifs aux clients; le nombre de nouveaux clients en matière d’investissement; le montant total d’argent sous gestion; et le nombre de familles/militaires aidés grâce aux programmes d’aide financière comparativement à la cible.

- CANEX surveille le chiffre d’affaires brut sur une base hebdomadaire, et d’autres indicateurs de rentabilité sont mis à jour et présentés mensuellement. Les indicateurs de rentabilité comprennent : les ventes ($); la marge brute (%); les activités en tant que pourcentage des ventes; le résultat avant intérêts, impôts et amortissements; et les ventes sur le site CANEX.ca. Tous ces indicateurs sont comparés à l’année précédente et au budget.

Bien qu’il existe des mesures de rendement pour la division des services commerciaux, on a constaté que l’actualité des données de rentabilité a été difficile, car les mesures de la rentabilité sont habituellement disponibles environ six semaines après la fin de la période.

Pour CANEX, l’examen a révélé l’absence de mesures et d’indicateurs de rendement qui seraient habituellement présentés par un commerce de détail, notamment : les ventes au pied carré; la valeur moyenne des transactions; la rotation des stocks; et les ventes en ligne comme un pourcentage des ventes au détail.

Des sondages permanents auprès de la clientèle sont une autre pratique exemplaire à laquelle on pourrait s’attendre dans une industrie de vente au détail et de services financiers. Alors que le RARM et CANEX ont mis en place un taux de recommandation net afin de surveiller la satisfaction de la clientèle, des sondages auprès de la clientèle ne sont pas remplis dans toutes les divisions. Des sondages permanents auprès de la clientèle peuvent fournir une mesure de la satisfaction et des besoins des clients.

Division des programmes de soutien du personnel

- Un programme pilote pour mesurer et faire rapport sur le nombre de militaires qui utilisent les offres des PSP et la satisfaction du militaire est en cours.

- Le niveau de condition physique des membres des FAC est évalué annuellement et déclaré au moyen d’eFIT. Le système d’évaluation eFIT permet la création de rapports pour les commandements des FAC qui comprennent :

- l’affichage du rendement moyen de groupes particuliers sur le Profil de la condition physique FORCE;

- l’indication du nombre de membres des FAC évalués sur le système eFIT;

- la répartition des résultats de l’évaluation FORCE pour le personnel des FAC (c.-à-d., a respecté ou non la norme ou a atteint les niveaux d’incitatifs);

- la comparaison de la capacité aérobique estimée moyenne et du tour de taille du personnel des FAC avec ceux de la population canadienne équivalente;

- l’affichage du temps moyen consacré par la composante FORCE pour le personnel masculin et féminin des FAC.

À l’exception du système d’évaluation eFIT déjà noté, les PSP ont très peu de rapports de mesures de rendement en place. Une lacune existe dans les rapports opérationnels des activités des PSP. Sauf pour le programme pilote susmentionné, on n’a relevé aucun rapport opérationnel structuré régulier pour les activités des PSP, lesquelles demandent une surveillance attentive étant donné la nature des services qui sont fournis au Canada et à l’étranger. Le défi réside en partie dans le fait que la majorité des activités des PSP se déroulent aux bases, escadres, unités ou durant les déploiements, et les données sont conservées en utilisant divers logiciels et moyens de collecte et de stockage. C’est pourquoi les données ne peuvent pas actuellement être compilées et intégrées au niveau national.

Division des RH

Des tableaux de bord trimestriels sont produits par la division des RH ainsi qu’un rapport annuel détaillé. Les mesures de rendement comprennent : le taux de roulement (volontaire et involontaire) par division; le taux d’absentéisme; le taux d’incidents liés à la santé et à la sécurité au travail (SST); et les cibles d’équité en matière d’emploi comparativement aux chiffres réels. À côté de chacun des indicateurs de rendement sur le tableau de bord, il est indiqué si les résultats ont augmenté ou diminué comparativement aux trimestres précédents.

Division de la GI-TI

La division de la GI-TI présente un rapport opérationnel mensuel de direction qui comprend des indicateurs de rendement détaillés sur la gestion du service, y compris les arriérés en matière d’incidents et de demandes de service. Les mesures de rendement opérationnel et de la sécurité comprennent la disponibilité du service, la disponibilité du réseau, des détails sur la sauvegarde des systèmes et les résultats d’analyse externe. Les données présentées comprennent des données historiques et des graphiques pour aider les utilisateurs à analyser les données et à déterminer les tendances. La GI-TI a également mis en œuvre un processus officiel de gestion des changements opérationnels pour le système de production où les changements sont approuvés par le Comité de gestion des changements et l’état d’avancement des projets est communiqué régulièrement au Groupe de travail de la transformation stratégique (GTTS).

Division des finances

La division des finances prépare des rapports financiers trimestriels pour chacun des comptes en fiducie des divisions, des secteurs d’activités et des unités, bases ou escadres. En plus des rapports financiers, des rapports trimestriels sur les investissements (Fonds central des Forces canadiennes et fonds distinct des Services financiers du RARM) qui comprennent des mesures typiques relatives au rendement des investissements sont préparés. Ceux-ci comprennent le rendement par rapport aux indices, la portion des classes d’actifs (%) et le rendement des investissements.

Division des services généraux

L’équipe du programme Appuyons nos troupes a établi un certain nombre d’indicateurs de rendement, mais n’a pas encore commencé à présenter de rapports.

Le besoin de progrès supplémentaires dans la mise en œuvre des mesures de rendement a été reconnu par la direction des SBMFC. En particulier, la Stratégie 2030 des SBMFC reconnaît le besoin de mettre en œuvre un autre ensemble de mesures du rendement. Une des priorités des SBMFC est de « devenir une organisation axée sur les données, permettant une mesure exacte du rendement et de la valeur ». Le Plan stratégique des PSP pour 2017-2020 reconnaît également le besoin d’améliorer la déclaration en matière de paramètres afin de favoriser la culture de la condition physique et du bien-être des FAC.

Les SBMFC offrent certains services au nom du MDN aux FAC et à leurs familles. Cependant, les FAC n’ont pas déterminé les niveaux de service attendus associés au financement fourni. Les FAC, qui reçoivent ces services publics, devraient fournir des précisions aux SBMFC quant aux attentes, et collaborer avec les SBMFC afin de préciser ses attentes au chapitre de la prestation des services.

Un cadre de mesure du rendement bien conçu et l’information connexe appuieront davantage une surveillance rigoureuse du rendement des SBMFC et le suivi de l’efficacité des activités et des progrès par rapport aux priorités et aux initiatives stratégiques.

Retour à la table des matières

2.2 Disponibilité de renseignements pertinents et opportuns pour appuyer une surveillance efficace

Dans l’ensemble, la haute direction s’est dite satisfaite des renseignements disponibles pour appuyer une surveillance efficace. Notre examen de la documentation, des rapports, des procès-verbaux et des CRD a révélé que l’information fournie qui relève du comité s’harmonisait avec le mandat du comité.

L’information fournie aux comités comprenait souvent diverses analyses et données financières. Compte tenu de ces entrevues et de l’examen des rapports divisionnaires actuellement produits, nous avons observé que même si certaines divisions ont élaboré indépendamment les indicateurs de rendement requis pour mesurer le rendement de leur division, la fiabilité de la communication de l’information sur le rendement varie d’une division à l’autre.

2.2.1 Information à l’appui de la surveillance du comité

L’information fournie aux comités comprenait souvent diverses analyses et données financières. Notre examen a déterminé que les documents suivants constituent de l’information produite de façon régulière qui est utilisée pour la surveillance du comité :

- chaque mois, les finances produisent, pour toutes les divisions, des rapports financiers pour les dépenses financées par les fonds publics et non publics;

- des rapports des RH sont disponibles sur demande (ad hoc), et la direction a accès à l’application sur les effectifs afin de consulter et d’obtenir des renseignements au besoin;

- les divisions ont élaboré des paramètres réguliers qui permettront la gestion des activités et des buts, notamment :

- le rapport des ventes et des recettes par succursale ou magasin pour les activités commerciales;

- le roulement du personnel et le nombre d’accidents du travail, l’absentéisme pour les RH;

- les indicateurs des activités mensuelles de GI-TI, y compris des statistiques sur le nombre d’incidents de gestion du service et de demandes de service, l’analyse des incidents non résolus >7 jours, l’analyse de l’arriéré du service >90 jours;

- des rapports ad hoc qui sont établis à partir des 26 gestions locales du PSP. Le PSP a indiqué qu’il ne reçoit pas de rapports opérationnels nationaux réguliers, étant donné qu’il est difficile d’obtenir des rapports qui sont de portée nationale, car chaque base/escadre fonctionne de façon distincte.

Toutefois, notre examen a permis de constater qu’il semble y avoir un manque de rapports sur les renseignements non financiers, y compris des indicateurs de rendement et d’autres renseignements connexes pour appuyer la surveillance des priorités stratégiques et des normes de service. Dans l’ensemble, nous n’avons pas pu trouver d’information détaillée documentée sur la gestion des risques, la stratégie ou le rendement et l’analyse globale des chiffres réels par rapport aux chiffres budgétaires pour les fonds publics et non publics. Certains représentants de la haute direction ont souligné le manque d’attentes définies relativement aux normes de service à la clientèle, ce qui aiderait à établir les priorités des activités. Nous comprenons que l’insuffisance de rapports est attribuable, en partie, à la difficulté d’obtenir des données de façon opportune.

2.2.2 Suivi des plans d’activités publiques et des BNP, et des décisions de financement

Même si nous comprenons qu’il est efficace pour les SBMFC de fournir des services financés par les fonds publics et les BNP au moyen du cadre de responsabilisation des BNP, il est aussi important d’avoir des renseignements financiers et non financiers pertinents et opportuns pour les activités publiques et non publiques pour appuyer la gérance financière et la surveillance de la gestion des résultats opérationnels.

Tandis que l’examen reconnaît que les SBMFC sont une organisation complexe avec des activités et des sources de financement diversifiées, nous avons constaté que les rapports financiers pour les activités publiques et non publiques pourraient en outre être améliorés, en particulier :

- même si la haute direction a indiqué qu’elle était satisfaite, en général, de l’information financière disponible, elle a aussi indiqué que la gestion de ses budgets respectifs en deux domaines de financement distincts (c.-à-d. fonds publics et non publics) ajoute de la complexité et demande plus de temps, d’efforts et de rapports pour effectuer une analyse appropriée;

- les plans d’activités ministériels, y compris la prévision et l’établissement du budget, sont créés et présentés de façon distincte pour les activités financées par les fonds publics et non publics. Nous avons également constaté que le plan d’activités public a été discuté à la réunion de juin 2019 tandis que le plan d’activités non public a été discuté à la réunion de décembre 2019 du Comité de gestion des ressources (CGR). Bien que notre examen des CRD du CGR ait indiqué que les plans d’activités publics et non publics étaient examinés et que les résultats financiers des SBMFC, y compris les prévisions mises à jour, étaient présentés aux réunions du Conseil des BNP, nous nous serions attendus à ce que des changements ou des ajustements importants aux prévisions tout au long de l’année soient reflétés dans le CRD documenté du CHD ou du CGR. Cependant, un des points permanents à l’ordre du jour du CHD comprend « les besoins financiers publics révisés et les recettes et dépenses des BNP mises à jour ».

Il incombe aux SBMFC de fournir des services financés par les fonds publics et les BNP au moyen du cadre de responsabilisation des BNP. Un élément clé à l’appui de ce rôle consiste à avoir accès en temps opportun aux renseignements pertinents concernant les recettes et les dépenses réelles comparativement aux plans et à l’approbation du financement par le MDN et la capacité de mesurer l’incidence des décisions de financement pour les BNP.

Recommandation du SMA(Svcs Ex)

3. On recommande que les SBMFC étudient la possibilité d’améliorer davantage les principaux renseignements des rapports pour appuyer la surveillance, comme des mesures de rendement clés. Les améliorations possibles comprennent la compilation et la déclaration régulière des mesures à la haute direction, l’amélioration de la gamme de mesures en considérant des mesures pour chaque priorité, unité opérationnelle/fonction, et celles qui sont représentatives du secteur/de l’industrie, et l’intégration de la production de rapports sur les activités publiques et non publiques afin de fournir une vision d’ensemble de l’organisation. Pendant ce temps, les SBMFC devraient considérer des mesures de rendement où les données ou les points de référence sont plus facilement accessibles, ou un accès amélioré aux données pour appuyer les mesures.

BPR : CO

BC : Toutes les divisions

Retour à la table des matières

2.3 Étendue de la surveillance et documentation/suivi des décisions du comité

Un certain nombre de comités ont été établis pour surveiller les activités des BNP des SBMFC. La majorité des comités se rencontrent de façon régulière pour discuter de points liés à leurs mandats. De plus, notre examen des documents des comités disponibles, y compris les rapports, les procès-verbaux et les CRD, a permis de démontrer que les discussions liées à la surveillance des activités avaient lieu en général durant les réunions des comités. Nous avons également constaté que l’information fournie aux réunions des comités s’harmonisait avec les mandats des comités pour appuyer une gouvernance efficace.

Notre examen de la documentation a relevé des éléments démontrant que la stratégie est discutée aux réunions des comités à tous les niveaux. Les discussions avec les représentants de la direction et l’examen de la documentation ont démontré que les activités de surveillance étaient exécutées par la direction; cependant, selon notre examen de la documentation, nous étions souvent incapables de déterminer la portée de ces discussions et décisions.

2.3.1 Clarté des rôles, des responsabilités et des obligations

Les rôles et les responsabilités en matière de gouvernance et de surveillance ont été documentés pour les comités ainsi que pour la haute direction. Un certain nombre de comités ont été créés par la direction afin de surveiller l’organisation/la fonction, leurs mandats et responsabilités clés, et d’autres activités juridiques, financières et de gestion des priorités pour les BNP des SBMFC. La majorité de ces comités ont des cadres de référence établis qui prescrivent le mandat/but ainsi que des rôles et des responsabilités précis.

Les rôles et les responsabilités sont aussi énoncés dans la délégation des pouvoirs pour l’administration financière des biens non publics (BNP) révisée en décembre 2019, les descriptions de poste des cadres supérieurs et les pouvoirs fonctionnels des BNP des SBMFC (mars 2017).

La direction a indiqué que, dans l’ensemble, il n’y a pas de chevauchement des efforts dans la structure de gouvernance et du comité pour appuyer une surveillance efficace. Par contre, nous avons constaté que certains employés clés participent à plus d’un comité et, par conséquent, peuvent recevoir du matériel ou des présentations similaires ou en double. On peut probablement s’y attendre étant donné les diverses activités et l’équipe de haute direction relativement petite.

La direction a également indiqué que les membres des comités possédaient le bon ensemble de compétences, sauf pour le soutien juridique spécialisé, et que l’organisation invite des experts en la matière au besoin aux réunions des comités. Ce point a été relevé dans l’ensemble des CRD de nombreux comités (Comité de coordination de la GI-TI, Comité consultatif des RH, Comité des BNP et Comité de placements du régime de pensions). Au cours de notre examen, il a été noté que l’absence de soutien juridique peut avoir une incidence sur l’efficacité de la surveillance des principales pratiques par la direction. Un examen du cadre de gestion du risque d’entreprise effectué en 2017 indiquait l’existence d’une solide culture du risque, supérieure à celle d’organismes sans but lucratif similaires (c.-à-d. selon la taille).

Pour appuyer une fonction de surveillance rigoureuse, nous nous serions attendus à ce que le mandat stipule clairement la responsabilité pour les principaux domaines de surveillance, y compris le risque, la stratégie, le rendement, les gens, les finances et la GI-TI (le cas échéant). Bien que ces principaux domaines de surveillance n’aient pas besoin d’exister dans chaque comité, une pratique comparable suggèrerait qu’ils sont des domaines d’intérêt typiques de la surveillance pour la plupart des comités. Notre examen des rôles et des responsabilités définis a révélé que même si certains aspects de ces domaines étaient couverts dans certains mandats, d’autres n’avaient pas précisé les rôles pour bon nombre de ces domaines de surveillance. Sans une compréhension claire de ces rôles et responsabilités, les activités de suivi et de surveillance du comité peuvent ne pas couvrir d’importants domaines de surveillance, y compris les aspects clés typiques de la surveillance, comme les changements aux principaux risques en appui au mandat et aux priorités clés de l’organisation.

En outre, notre examen a permis de constater que trois comités non officiels n’avaient pas de mandat documenté ou de rôles et responsabilités documentés/officialisés. En particulier, le CHD plus un, le Comité d’analyse des données et le Comité de sensibilisation et de collaboration n’avaient pas de mandat documenté. Bien que ces comités ne soient pas considérés comme faisant partie de la structure officielle de gouvernance, ils assument un rôle de surveillance et contribuent grandement à la gouvernance globale des BNP des SBMFC. En raison de la participation de chaque comité à la gouvernance, leurs rôles relatifs aux domaines clés de surveillance en appui à la gouvernance globale des BNP devraient être documentés.

Recommandation du SMA(Svcs Ex)

4. Le mandat devrait être examiné et officialisé pour tous les comités afin de préciser leurs rôles et leurs responsabilités, et de s’assurer que, le cas échéant, les responsabilités comprennent des aspects clés typiques de la surveillance, comme le risque, la stratégie, le rendement, les gens, les finances et la GI-TI.

BPR : VP Svcs gén

BC : Toutes les divisions

Recommandation du SMA(Svcs Ex)

5. Les SBMFC devraient examiner le mandat du sous-comité du CHD, et envisager de réduire le chevauchement des efforts et de le restructurer afin que le Comité de coordination de la technologie de l’information (CCTI) relève du DPI, car dans la pratique, il ressemble davantage à un comité consultatif sur la GI-TI qui relève du DPI.

BPR : VP Svcs gén

BC : CO/DPI

2.3.2 Exhaustivité des ordres du jour, des CRD et des plans d’action des réunions

De nombreux comités exécutifs et consultatifs existent au sein des SBMFC pour appuyer un processus décisionnel efficace et la communication des objectifs et orientations stratégiques.

Des comités efficaces fourniront des ordres du jour et des documents d’information aux membres avant les réunions, documenteront les procès-verbaux ou les CRD ainsi que les plans d’action. Les CRD et les plans d’action permettent un suivi efficace de la mise en œuvre des décisions. Notre examen a révélé que les comités des SBMFC fonctionnent selon différents niveaux de rigueur, comme l’indique le tableau suivant :

Comités qui fournissent des ordres du jour, et documentent les CRD et les listes de mesures de suivi

|

Comités qui fournissent des ordres du jour et documentent les CRD, mais qui ne conservent pas de plans d’action

|

Comités qui fournissent uniquement un ordre du jour

|

Autres

|

Notre examen des documents des comités disponibles y compris les rapports, les procès- verbaux et les CRD a permis de démontrer que les discussions liées à la surveillance des activités avaient lieu durant les réunions des comités. Toutefois, comme le CHD et d’autres comités déjà mentionnés ne documentaient pas les CRD de façon uniforme et par conséquent fournissaient des renseignements limités sur l’étendue des échanges et des mesures de suivi, nous ne pouvions pas, dans le cas de ces comités, évaluer les points discutés aux réunions ou confirmer que l’étendue des échanges était complète, et harmonisée avec les rôles et responsabilités des comités.

Par exemple, parmi les points récurrents à l’ordre du jour du CHD, il y a des points qui sont la responsabilité du CHD (p. ex., activités divisionnaires, risques, et planification stratégique et d’activités). Faute de documentation suffisante concernant les CRD du comité du CHD, notre examen des CRD du CHD était limité à la période du 16 décembre 2019 au 9 mars 2020. Les CRD du CHD examinés indiquaient que les points permanents étaient discutés aux réunions; cependant, les détails des discussions n’étaient pas documentés, et les points discutés étaient limités aux sujets divers. L’examen a aussi révélé que des réunions spéciales quotidiennes du CHD ont eu lieu, à compter du 18 mars 2020, en raison de la COVID-19, et même si les CRD sont très brefs, les mesures de suivi étaient intégrées dans le CRD standard pour le CHD en février 2020.

Des documents complets et réguliers des réunions des comités, y compris les ordres du jour, les CRD et les plans d’action, communiquent clairement à tous les membres du comité et à la haute direction les décisions et les mesures à mettre en œuvre. Ils servent également d’outil de suivi pour permettre de s’assurer que les décisions et les mesures sont réalisées par le bureau de première responsabilité comme prévu et de façon opportune. Il existe un risque que, sans une documentation appropriée des CRD ou du suivi des mesures, les décisions ou les mesures ne soient pas mises en œuvre comme prévu ou les efforts pour accomplir la tâche se chevauchent, et soient ainsi inefficaces.

Recommandation du SMA(Svcs Ex)

6. La documentation des comités devrait être améliorée afin de tenir à jour des registres des trousses d’information, de documenter les décisions et les mesures de suivi, et de surveiller le suivi des plans d’action des comités.

BPR : Présidents des comités

2.3.3 Fréquence des réunions

De nombreux comités exécutifs et consultatifs existent au sein des SBMFC pour appuyer la prise de décisions et la communication des objectifs stratégiques.

Le mandat des comités stipule la fréquence à laquelle les membres devraient se réunir. Pour la majorité des comités, les réunions ont lieu sur une base trimestrielle. Dans le cas du CHD, le mandat précise que les réunions auront lieu sur la convocation du président (CDir).

Conformément à notre examen des ordres du jour, des procès-verbaux et des CRD des comités, nous avons noté que la majorité des comités se sont réunis selon la fréquence prescrite, et le CHD s’est réuni environ toutes les deux semaines. Par contre, trois comités ne se sont pas réunis de façon régulière. Il s’agit du Groupe de travail sur les effectifs stratégiques, qui ne s’est pas réuni depuis plus d’un an, du Groupe de gestion des ressources qui ne s’est réuni que deux fois en 2019 et du Comité de la haute direction des RH qui ne s’est pas réuni durant la période s’étendant du 25 avril 2019 au 27 septembre 2019.

En plus d’aider à maintenir l’élan des activités du comité, un moment approprié pour se réunir est nécessaire pour assurer la surveillance opportune et efficace des enjeux, ainsi que l’identification, l’attribution et la communication des mesures de suivi. Les réunions régulières sont également nécessaires afin que la direction surveille et assure le suivi des mesures.

Recommandation du SMA(Svcs Ex)

7. Les SBMFC devraient tenir compte des moments appropriés des réunions des comités pour une surveillance efficace de la gestion et la mise à jour du mandat du comité en conséquence. Les présidents des comités devraient s’assurer que le moment des réunions est respecté comme indiqué.

BPR : CO

BC : Présidents des comités

Retour à la table des matières

3.0 Conclusion générale

Les SBMFC fournissent une vaste gamme de services au profit des membres des FAC, anciens et actuels, et de leurs familles, dont des services commerciaux, financiers, d’assurance, ainsi que de sports et de conditionnement physique, entre autres. Les services financés par les fonds publics et les BNP sont fournis à l’aide du cadre de responsabilisation des BNP. La diversité des services offerts et les mécanismes de financement en place contribuent à la complexité de l’organisation.

Certaines pratiques liées à la planification stratégique, au suivi et à la planification d’activités ont été mises en œuvre pour appuyer une gouvernance efficace. Plus particulièrement, des comités ont été créés pour assurer la surveillance des priorités stratégiques au sein du cadre de responsabilisation des BNP. En outre, la communication est maintenue en permanence, y compris au moyen de réunions bilatérales régulières entre le DG BNP, les chefs de division et leurs subordonnés. Des mesures de rendement sont présentes au niveau ministériel et divisionnaire, et continuent d’évoluer. En outre, les rôles et responsabilités des comités sont en général clairement définis et ne se chevauchent pas, et une culture axée sur les valeurs et l’éthique existe afin de soutenir davantage une gouvernance et une surveillance efficaces.

Un certain nombre de possibilités d’amélioration ont été relevées pour appuyer encore mieux l’efficience et l’efficacité dans la gouvernance et la surveillance de la gestion, notamment : établir des objectifs et des mesures de rendement SMART; et officialiser la documentation des décisions des comités.

En particulier, l’examen a noté que l’établissement d’objectifs et de mesures de rendement SMART appuiera une surveillance améliorée des objectifs stratégiques et opérationnels. Il est possible de préciser les rôles et les responsabilités du comité en officialisant le mandat et en tenant compte des aspects clés de la surveillance, comme le risque, la stratégie, le rendement, les finances et la GI-TI, ainsi qu’en établissant des moments appropriés pour les réunions du comité. De nombreux indicateurs n’ont actuellement pas de points de référence pour appuyer l’analyse approfondie, et l’actualité des renseignements disponibles n’appuie pas la surveillance de la gouvernance et la prise de décisions.

Retour à la table des matières

Annexe A – Plan d’action de la direction

Recommandation du SMA(Svcs Ex)

1. Les SBMFC devraient formuler des objectifs opérationnels à inclure dans leur plan d’activités et les plans divisionnaires connexes qui sont spécifiques, mesurables, atteignables, réalistes et temporels. Les objectifs devraient fournir une définition claire de la réussite prévue de l’initiative, comprendre une mesure pour suivre les progrès, se concentrer sur les résultats et avoir un délai établi dans lequel le résultat devrait être obtenu.

Mesures de la direction

Le Plan stratégique 2021-2024 des SBMFC et les mesures de rendement connexes seront présentés au Conseil des BNP pour examen à la réunion du Conseil des BNP en janvier 2021. Si les mesures sont acceptées, alors elles seront mises en œuvre en avril 2021 avec un rapport annuel au niveau du Conseil des BNP présenté en septembre 2022. Des objectifs opérationnels au sein du plan seront formulés de manière à démontrer que les objectifs sont précis, mesurables, atteignables, réalistes et temporels dans la mesure du possible. On mettra l’accent sur le respect d’échéanciers de mise en œuvre réalistes plus que dans les plans d’activités antérieurs, en reconnaissant que l’organisation doit rester souple et pouvoir s’adapter à un environnement changeant.

BPR : CO

BC : Toutes les divisions

Date cible : Septembre 2022

Recommandation du SMA(Svcs Ex)

2. Les SBMFC devraient envisager d’intégrer le besoin de fonds publics pour l’exécution des responsabilités mandatées en matière de moral et de bien-être au plan d’activités des BNP afin d’aider à coordonner les ressources et les activités pour administrer les BNP et des programmes, des services et des activités visant le moral et le bien-être publics sélectionnés.

Mesures de la direction

Les SBMFC ont inclus des exigences relatives au financement du MDN de services publiquement responsables et d’activités à financement partagé dans leur plan d’activités annuel. Historiquement, le plan d’activités des BNP était présenté annuellement au Conseil des BNP aux fins d’approbation en janvier. Généralement, le MDN ou le Comité de gestion des investissements et des ressources (CGIR) fait des représentations dans le but d’obtenir des allocations annuelles de financement auprès des organisations de niveaux 1 et des membres du Conseil du portefeuille de la Défense nationale en février ou mars. Tout au long de l’année d’exploitation, les SBMFC coordonnent les besoins en matière de fonds publics avec le MDN et les FAC par le biais du processus de compte ministériel du MDN. Les SBMFC demanderont la confirmation de la disponibilité des fonds du MDN auprès du MDN ou du CGIR chaque année conformément au calendrier du MDN.

Depuis l’année de planification d’activités de l’AF 2021-2022, les SBMFC ont entrepris un processus qui lie les besoins en matière de fonds publics et non publics dans un Plan stratégique intégré sur un horizon de trois ans. En raison des différents calendriers des exigences relatives aux présentations pour le MDN et le Conseil des BNP respectivement, le Plan stratégique comprend une annexe des fonds publics, laquelle a été transmise au MDN par l’entremise du Chef du personnel militaire à titre de responsable de niveau 1 pour le compte ministériel du MDN. Ceci a eu lieu avant la présentation du Plan stratégique au Conseil des BNP. Les SBMFC auraient avantage à communiquer directement avec les autorités ministérielles du MDN et des FAC, le vice-chef d’état-major de la défense, le chef de programme et le Sous- ministre adjoint (Finances), pour les questions de planification d’activités pluriannuelle et de gestion financière en cours respectivement afin d’atténuer les défis liés au jalonnement qui existent actuellement lorsqu’on présente par l’entremise du Chef du personnel militaire et qu’on respecte ses exigences relatives au calendrier des présentations.

BPR : CO

BC : DPF

Date cible : Juillet 2021

Recommandation du SMA(Svcs Ex)

3. On recommande que les SBMFC étudient la possibilité d’améliorer davantage les principaux renseignements des rapports pour appuyer la surveillance, comme des mesures de rendement clés. Les améliorations possibles comprennent la compilation et la déclaration régulière des mesures à la haute direction, l’amélioration de la gamme de mesures en considérant des mesures pour chaque priorité, unité opérationnelle/fonction, et celles qui sont représentatives du secteur/de l’industrie, et l’intégration de la production de rapports sur les activités publiques et non publiques afin de fournir une vision d’ensemble de l’organisation. Pendant ce temps, les SBMFC devraient considérer des mesures de rendement où les données ou les points de référence sont plus facilement accessibles, ou un accès amélioré aux données pour appuyer les mesures.

Mesures de la direction

Conformément à la mesure prise par la direction 1, les SBMFC instaureront la production de rapports de certaines mesures de rendement selon l’approbation du Conseil des BNP avec un rapport trimestriel au CHD en 2021. Les SBMFC ont mis en place un processus de l’organisation pour relier les mesures entre des secteurs d’activité étendus et diversifiés pour améliorer les structures de gouvernance, et prévoient que ce sera prêt pour le Plan stratégique 2024-2027. Une liste complète des mesures de rendement pour l’organisation par unité opérationnelle ou fonction fera l’objet d’un rapport au Conseil des BNP à la fin du cycle des rapports de l’AF 2022-2023.

BPR : CO

BC : Toutes les divisions

Date cible : Septembre 2024

Recommandation du SMA(Svcs Ex)

4. On recommande que les SBMFC examinent et officialisent tous les mandats des comités afin de préciser leurs rôles et leurs responsabilités, et de s’assurer que, le cas échéant, les responsabilités comprennent des aspects clés typiques de la surveillance, comme le risque, la stratégie, le rendement, les gens, les finances et la GI-TI.

Mesures de la direction

Les SBMFC examineront la composition des comités au niveau des cadres supérieurs pour s’assurer que l’expertise pertinente et le mandat satisfont aux exigences en matière d’organisation sociale moderne. Les SBMFC optimiseront cet examen pour améliorer l’officialisation de la pratique de gouvernance interne afin d’appuyer une surveillance et un suivi améliorés au niveau de l’organisation. Les restrictions au chapitre des ressources limiteront la capacité des SBMFC à intégrer pleinement la surveillance des comités dans une fonction ministérielle de secrétariat à court terme. Les SBMFC examineront les options en matière de financement afin de créer un secrétariat de comité de gouvernance organisationnelle.

L’examen interne du cadre actuel de gouvernance effectué par la direction veillera à ce que la surveillance par le comité soit efficace et bien conçue en fonction de la complexité, du risque et d’autres points de référence des SBMFC. Cet examen permettra de s’assurer que les comités qui ont un lien direct et établi au mandat de gouvernance des BNP ou du PFNP, et qui appuient les cadres dirigeants dans les aspects clés de la surveillance ont un mandat, des ordres du jour et des CRD officialisés. La direction s’assurera que les mandats des comités et des groupes de travail qui sont de nature consultative et non liés directement à la gouvernance des BNP ou du PFNP indiquent clairement leur fonction.

BPR : VP Svcs gén

BC : Toutes les divisions

Date cible : Avril 2023

Recommandation du SMA(Svcs Ex)

5. Les SBMFC devraient examiner le mandat du sous-comité du CHD, et envisager de réduire le chevauchement des efforts et de le restructurer afin que le CCTI relève du DPI, car dans la pratique, il ressemble davantage à un comité consultatif sur la GI-TI qui relève du DPI.

Mesures de la direction

Les SBMFC modifieront la politique du CHD.

BPR : VP Svcs gén

BC : CO/DPI

Date cible : Avril 2022

Recommandation du SMA(Svcs Ex)

6. On recommande que la documentation du comité soit améliorée afin de tenir à jour des registres des trousses d’information, de documenter les décisions et les mesures de suivi, et de surveiller le suivi des plans d’action du comité.

Mesures de la direction

Les SBMFC mettront en œuvre cette recommandation d’une manière qui correspond à la réponse de la direction sur le plan d’action à la mesure prise par la direction 4.

BPR : Présidents des comités

Date cible : Avril 2023

Recommandation du SMA(Svcs Ex)

7. Les SBMFC devraient tenir compte des moments appropriés des réunions des comités pour une surveillance efficace de la gestion et la mise à jour du mandat du comité en conséquence. Les présidents des comités devraient s’assurer que le moment des réunions est respecté comme indiqué.

Mesures de la direction

Les SBMFC mettront en œuvre cette recommandation d’une manière qui correspond à la réponse de la direction sur le plan d’action à la mesure prise par la direction 4, y compris l’établissement d’un programme de planification prospective pour que les présidents de comités fassent rapport au CHD.

BPR : CO

BC : Présidents des comités

Date cible : Avril 2023

Retour à la table des matières

Annexe B — Critères d’examen

Évaluation des critères

Les critères d’examen ont été évalués en utilisant les niveaux suivants :

Niveau d’évaluation et description

Niveau 1—Satisfaisant

Niveau 2—A besoin d’améliorations mineures

Niveau 3—A besoin d’améliorations modérées

Niveau 4—A besoin d’améliorations importantes

Niveau 5—Insatisfaisant

Structure de gouvernance

1. Des comités de la haute direction appropriés sont créés et œuvrent pour surveiller le rendement et diriger les mesures de gestion adéquates en appui à l’exécution des mandats et des responsabilités clés des SBMFC.

Évaluation Niveau [3] – Même si la majorité des comités ont défini leur mandat ainsi que leurs rôles et leurs responsabilités par un mandat documenté, les rôles et les responsabilités doivent être précisés et tenir compte, le cas échéant, des aspects clés de la surveillance, par exemple : risque, stratégie, rendement, gens, finances et GI-TI.

Rôles en matière de gouvernance

2. Les rôles, les responsabilités et les délégations en matière de surveillance sont établis, clairement communiqués, et appropriés pour appuyer l’exécution des mandats des SBMFC.

Niveau d’évaluation [3] – Un certain nombre de processus ont été mis en place par les SBMFC afin de surveiller les organisations, les mandats et les responsabilités clés, ainsi que les activités juridiques, de financement, et de gestion des priorités pour les BNP des SBMFC. Toutefois, l’efficacité de ces processus pourrait être encore améliorée.

Efficacité de la gouvernance

3. La surveillance du Comité de la haute direction est adéquate et efficace en fonction de la complexité, du risque et d’autres points de référence des SBMFC.

Niveau d’évaluation [3] – La documentation n’est pas produite régulièrement par les comités, et les CRD n’étaient pas tenus de façon uniforme et fournissaient des renseignements limités liés aux discussions et aux mesures de suivi. Le suivi et la surveillance des plans d’action pourraient être améliorés en documentant les trousses d’information, les décisions et les mesures de suivi des comités.

Sources des critères

- Contrôles de gestion de base du Conseil du Trésor;

- Le Cadre du contrôle à l’échelle de l’entité du Committee of Sponsoring Organizations (COSO) 2013.