Bonification de la prestation fiscale pour le revenu de travail

Document d'information

Améliorer la sécurité financière des travailleurs canadiens à faible revenu

La prestation fiscale pour le revenu de travail (PFRT) est un crédit d'impôt remboursable qui soutient les travailleurs à faible revenu. Cette mesure offre un soutien du revenu important aux Canadiennes et aux Canadiens à faible revenu afin d'améliorer la rémunération provenant d'un emploi. En 2016, la PFRT a fourni un soutien de plus de 1,1 milliard de dollars en prestations à plus de 1,4 million de Canadiens.

Le gouvernement estime que la PFRT peut en faire plus pour améliorer la sécurité financière des travailleurs canadiens à faible revenu. À cette fin, dans l'Énoncé économique de l'automne de 2017, le gouvernement annonce son intention de bonifier davantage la PFRT de l'ordre de 500 millions de dollars par année à compter de 2019. Cette bonification viendra s'ajouter à l'augmentation annuelle d'environ 250 millions qui entrera en vigueur cette même année dans le cadre de la bonification du Régime de pensions du Canada. Ces deux mesures permettront d'augmenter d'environ 65 %, en 2019, le montant total que le gouvernement dépense au titre de la PFRT, venant ainsi augmenter les prestations destinées aux bénéficiaires actuels et le nombre de Canadiens qui reçoivent un soutien. Que cet argent supplémentaire aide à payer la facture d'épicerie de la famille ou serve à acheter des vêtements chauds pour l'hiver, la prestation bonifiée aidera les travailleurs canadiens à faible revenu à joindre les deux bouts.

Le gouvernement présentera plus de détails sur la conception de cette nouvelle mesure de bonification progressive dans le budget de 2018. En reconnaissance du rôle important des provinces et des territoires pour fournir un soutien du revenu de base, le gouvernement du Canada leur a permis d'apporter des changements propres aux administrations à la conception de la prestation, de manière à ce que celle-ci soit mieux harmonisée avec leurs propres programmes. Le gouvernement du Canada consultera donc les provinces et les territoires avant que la PFRT bonifiée entre en vigueur en 2019.

Quel est actuellement le montant maximal de la PFRT?

Dans le cas des personnes seules sans enfant, le montant maximal de la PFRT pour 2017 de 1 043 $ leur est versé si le revenu de travail se situe entre 7 171 $ et 11 838 $. Le paiement de la PFRT est réduit graduellement si pour 2017, le revenu net est supérieur à 11 838 $, et il prend fin si le revenu net est supérieur à 18 792 $. Ces montants sont différents pour les résidents de l'Alberta, du Québec, du Nunavut et de la Colombie‑Britannique, car ces administrations ont signé des ententes en vue de mieux harmoniser la PFRT avec leurs programmes de prestations.

Pour les familles, le montant maximal de la PFRT pour 2017 est de 1 894 $, et il est versé si le revenu de travail de la famille se situe entre 10 576 $ et 16 348 $. Le paiement de la PFRT est réduit graduellement si pour 2017, le revenu net de la famille est supérieur à 16 348 $. Le paiement de la PFRT est ramené à zéro une fois que le revenu net familial pour 2017 est supérieur à 28 975 $. Ces montants sont également différents pour les résidents de l'Alberta, du Québec, du Nunavut et de la Colombie‑Britannique.

Un supplément de la PFRT pour les personnes handicapées allant jusqu'à 521 $ pour 2017 est offert aux personnes admissibles au crédit d'impôt pour personnes handicapées.

Augmenter la PFRT dans le cadre de la bonification du Régime de pensions du Canada

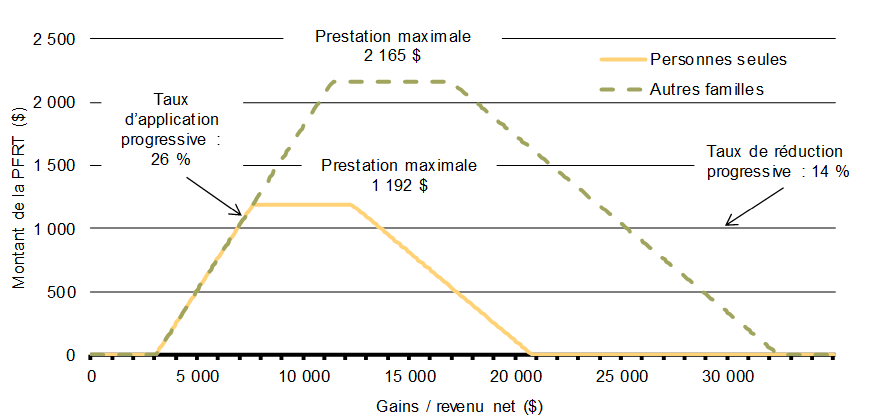

Aux termes de l'accord de bonification du Régime de pensions du Canada (RPC), le gouvernement a augmenté les versements de la PFRT dans le but de compenser, plus ou moins, les cotisations progressives des employés au RPC versées par les travailleurs à faible revenu. L'augmentation des versements entrera en vigueur en 2019. Selon cette bonification, à compter de 2019, la PFRT offrira un crédit d'impôt remboursable de 26 cents sur chaque dollar de revenu gagné qui dépasse les 3 000 $, atteignant une prestation maximale de 2 165 $ et de 1 192 $ pour les familles et les particuliers, respectivement. La prestation est réduite à un taux de 14 % sur chaque dollar qui dépasse le seuil de réduction progressive (projeté, pour 2019, à 16 925 $ et à 12 256 $ pour les familles et les particuliers, respectivement, après l'indexation selon l'inflation).

Les particuliers admissibles au crédit d'impôt pour personnes handicapées peuvent également recevoir un supplément pour personnes handicapées de la PFRT d'une valeur projetée pouvant atteindre jusqu'à 540 $ pour 2019.

PFRT fédérale pour les personnes seules et les familles en 2019 en vertu de la loi actuelle (avant la bonification proposée)