Document d'information : Soutien aux petites entreprises et équité fiscale pour la classe moyenne

Document d'information

Une économie qui fonctionne pour la classe moyenne

Lorsque l’économie est à l’œuvre pour la classe moyenne, le pays est à l’œuvre pour tout le monde. À mesure que le gouvernement abaisse les impôts des petites entreprises, il doit veiller à ce que les faibles taux d’imposition des sociétés au Canada soutiennent les entreprises plutôt que de conférer des avantages injustes et non voulus à un petit nombre de particuliers fortunés et à revenu élevé qui utilisent des sociétés privées comme un outil de planification fiscale.

Engagement du gouvernement

« Alors que nous réduirons le taux d’imposition des petites entreprises à 9 % [...], nous veillerons à ce que le statut de société privée sous contrôle canadien ne soit pas utilisé pour réduire les obligations fiscales des particuliers à revenu élevé plutôt que pour soutenir les petites entreprises. »

Le plan du gouvernement visant à investir dans les gens, les collectivités et l’avenir de notre pays fonctionne :

- L’économie du Canada s’accélère au rythme le plus rapide observé depuis une décennie, et plus de 400 000 emplois ont été créés au cours des deux dernières années. À mesure que notre économie croîtra, le gouvernement veillera à ce que les Canadiennes et les Canadiens de la classe moyenne profitent des avantages de cette croissance.

- En décembre 2015, le gouvernement a augmenté les impôts du 1 % le plus riche afin de pouvoir instaurer une baisse d’impôt pour la classe moyenne, dont profitent près de 9 millions de Canadiens.

- Dans son premier budget, le gouvernement a instauré l’Allocation canadienne pour enfants (ACE), un régime de prestations qui offre un soutien plus important à ceux qui en ont le plus besoin, soit les familles monoparentales – en particulier celles dirigées une mère seule – et les familles à revenu faible ou moyen. Au cours de la première année de versement des prestations, plus de 3,3 millions de familles ont reçu plus de 23 milliards de dollars au titre de l’ACE, et neuf familles sur dix ont bénéficié d’un plus grand soutien sous ce régime qu’en vertu des programmes précédents. Grâce à l’ACE, des centaines de milliers d’enfants de moins vivent aujourd’hui dans la pauvreté qu’en 2013 et, d’ici la fin de cette année, la pauvreté chez les enfants aura été réduite de 40 % pendant cette courte période.

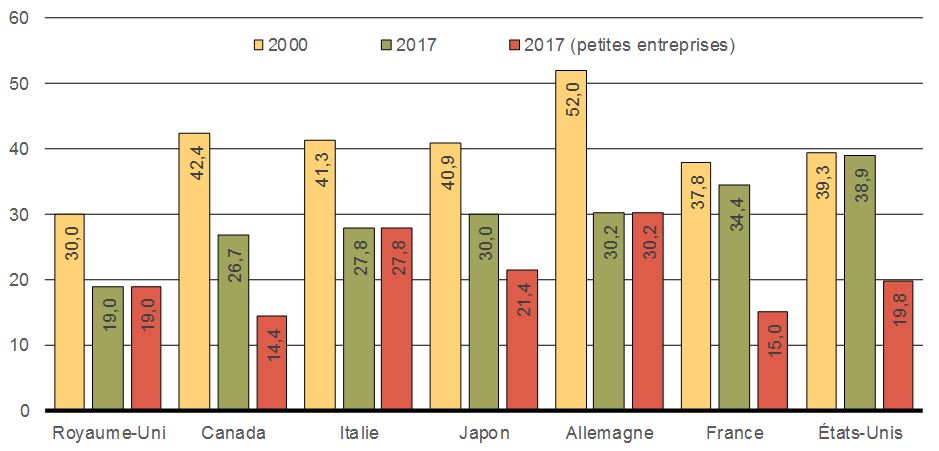

Le taux d’imposition fédéral, provincial et territorial combiné des petites entreprises au Canada est le plus faible du G7, et le quatrième plus faible parmi les pays de l’Organisation de coopération et de développement économiques (graphique 1).

Les sociétés canadiennes bénéficient d’un taux d’imposition général combiné du revenu des entreprises qui est de 12 points de pourcentage inférieur à celui du partenaire commercial le plus important du Canada, soit les États-Unis.

Prochaines étapes : Une plus grande équité et moins d’impôts pour les petites entreprises

La prochaine étape du gouvernement consiste à s’attaquer aux stratégies de planification fiscale au moyen de sociétés privées qui encouragent les particuliers fortunés et à revenu élevé à se constituer en société afin qu’ils puissent faire l’objet d’un taux d’imposition moins élevé que celui des Canadiens de la classe moyenne. Afin d’accroître l’équité fiscale, le gouvernement entend abaisser, au cours des 14 prochains mois, le taux d’imposition des petites entreprises, qui s’établissait à 11 % en 2015, pour le faire passer à 10 % à compter du 1er janvier 2018 puis à 9 % à compter du 1er janvier 2019, étant donné que le maintien d’un avantage fiscal accordé aux entreprises canadiennes – notamment le plus faible taux d’imposition des petites entreprises au sein du G7 – aidera celles-ci à créer plus d’emplois et à faire croître notre économie.

Aperçu des changements proposés

Quelque deux mois après son arrivée au pouvoir, le gouvernement a abaissé le taux d’imposition des petites entreprises à 10,5 %, le 1er janvier 2016, mais il a suspendu toute autre réduction, le temps de mieux comprendre l’utilisation de la déduction fiscale accordée aux petites entreprises ainsi que la mesure dans laquelle cette déduction peut être utilisée comme un outil de planification fiscale à l’avantage des Canadiens les plus fortunés. Dans le budget de 2017, le gouvernement a mis en évidence un certain nombre de problèmes liés aux stratégies de planification fiscale au moyen des sociétés privées. Ces particuliers fortunés ont accès à un éventail de stratégies de réduction d’impôt non voulues et dont les autres Canadiens ne peuvent bénéficier. Le gouvernement s’est engagé à examiner ces stratégies et à tenir des consultations sur les changements possibles à apporter dans ce domaine. Ces stratégies comprennent les suivantes :

- La répartition du revenu par le recours aux sociétés privées, qui peut réduire l’impôt sur le revenu en faisant en sorte qu’un revenu qui serait autrement gagné par un particulier assujetti à un taux d’imposition élevé passe à un membre de sa famille dont le taux d’imposition est moins élevé (ou dont le revenu n’est pas imposable).

- La détention d’un portefeuille de placements passif dans une société privée est financièrement avantageuse pour les propriétaires de sociétés privées, comparativement aux autres investisseurs qui sont semblables par ailleurs. Cette situation peut entraîner le recours à la société privée à titre de compte d’épargne personnelle d’un montant illimité et assorti d’avantages fiscaux qui dépassent de beaucoup ce à quoi les autres Canadiens ont accès.

- Enfin, la conversion du revenu régulier d’une société privée en gains en capital peut réduire l’impôt sur le revenu en raison des taux d’imposition plus bas applicables aux gains en capital.

Pourquoi un changement s’impose

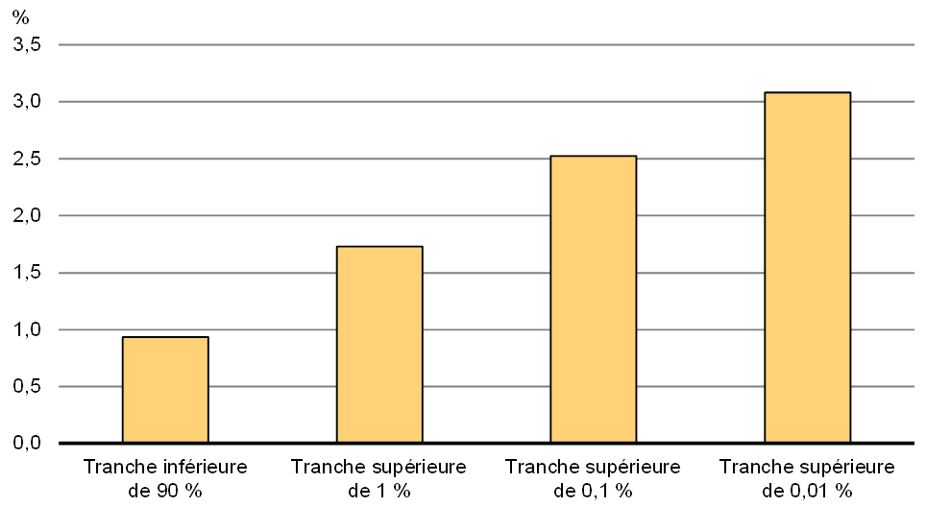

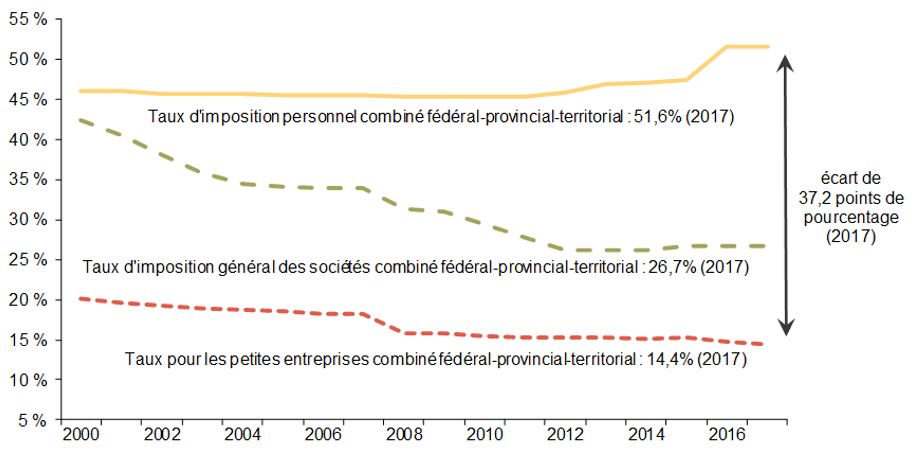

Les Canadiens travaillent fort; ils s’attendent avec raison à être récompensés pour ce travail en ayant accès à de meilleures possibilités économiques pour eux-mêmes et leur famille. Un tel sentiment d’optimisme est crucial pour la croissance de notre économie. Cependant, au cours des dernières décennies, les avantages de la croissance économique n’ont pas été partagés également. Depuis 30 ans, le revenu salarial réel médian n’a guère augmenté, ce qui a suscité chez de nombreux Canadiens des inquiétudes relatives à leur avenir. Toutefois, dans la tranche de 0,01 % des Canadiens les plus riches, les revenus après impôt et transferts ont augmenté de façon spectaculaire depuis 30 ans. Les particuliers gagnant plus de 1,8 million de dollars par année ont vu leur revenu augmenter en moyenne de près de 156 % durant cette période (soit 3,1 % par année en moyenne) en chiffres corrigés de l’inflation. Afin de favoriser la création d’emplois et la croissance économique, les gouvernements fédéral et provinciaux canadiens de toutes allégeances ont rendu leurs taux d’imposition sur le revenu des sociétés plus concurrentiels. Depuis 2000, l’écart entre le taux supérieur d’impôt sur le revenu des particuliers et le taux d’imposition des petites entreprises a augmenté, passant d’environ 26 points de pourcentage à plus de 37 points de pourcentage (graphique 2).

Cet écart, ainsi que d’autres changements législatifs, ont eu comme conséquence d’encourager les particuliers à revenu élevé à recourir au mécanisme de constitution en société afin d’avoir droit au taux d’imposition moins élevé et d’en tirer un avantage fiscal injuste.

Les stratégies de planification fiscale au moyen de sociétés privées ont aggravé le problème de l’inégalité des revenus.

Croissance annuelle moyenne du revenu familial réel, 1982 à 2013

Le fait de réduire le taux d’imposition des petites entreprises sans s’attaquer à ces stratégies de planification fiscale accentuerait davantage les avantages dont profitent les Canadiens les plus riches par rapport à la classe moyenne, ce qui encouragerait davantage les particuliers fortunés et à revenu élevé à utiliser ces structures pour éviter de payer l’impôt sur le revenu aux taux applicables aux particuliers.

Si on permet la poursuite de ces tendances, la croissance importante de l’utilisation des sociétés privées sous contrôle canadien (SPCC) par les particuliers à revenu élevé continuera de miner l’assiette fiscale, ce qui ferait augmenter le fardeau de l’impôt pour ceux qui ne peuvent pas profiter de la constitution en société.

Un certain nombre de faits étayent ces conclusions :

- Les réductions des taux d’imposition du revenu des sociétés instaurées depuis 2000 ont creusé l’écart entre les taux maximums d’impôt des particuliers et le taux combiné d’impôt des sociétés, écart qui est passé d’environ 26 points de pourcentage en 2000 à plus de 37 points de pourcentage aujourd’hui.

- Cela a contribué au phénomène de la constitution accrue de sociétés, particulièrement visible dans les industries de services (p. ex., services financiers) et concentrée davantage dans le domaine des services professionnels (p. ex., avocats, comptables et médecins [tableau 1]) – la croissance annuelle du nombre de sociétés professionnelles s’est chiffrée à 14,9 % pendant la période de 2001 à 2015.

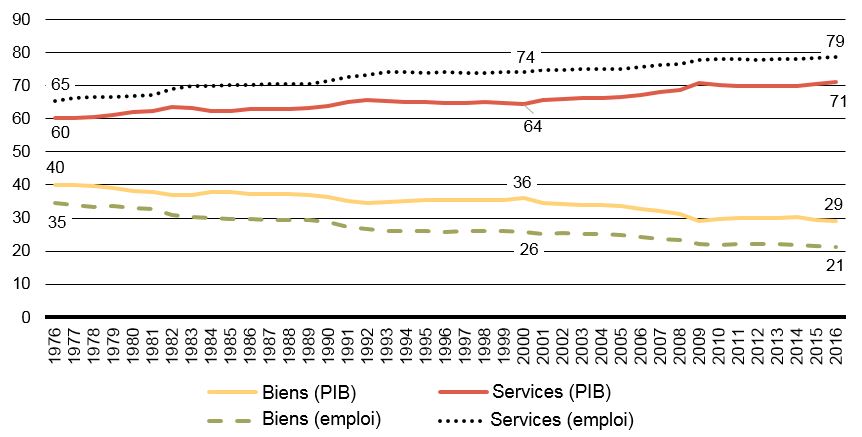

- Ce mouvement devrait se poursuivre, du fait qu’on s’attend à ce que le secteur des services occupe une part plus importante de notre économie au cours des années à venir. Ce secteur représente actuellement 71 % du produit intérieur brut (PIB) et 79 % de l’emploi à l’échelle nationale (graphique 4), contre 64 % du PIB en 2000.

- Au cours de la période de 2001 à 2015, le nombre de SPCC a augmenté de 8,7 % par année, soit un taux nettement supérieur à celui qui correspondrait à la seule croissance économique. Le nombre de SPCC activement exploitées a augmenté considérablement, passant de 1,2 million en 2001 à 1,8 million en 2015.

- Les revenus de placement passifs gagnés par ces sociétés ont augmenté, en moyenne, de 16,8 % par année de 2010 à 2015.

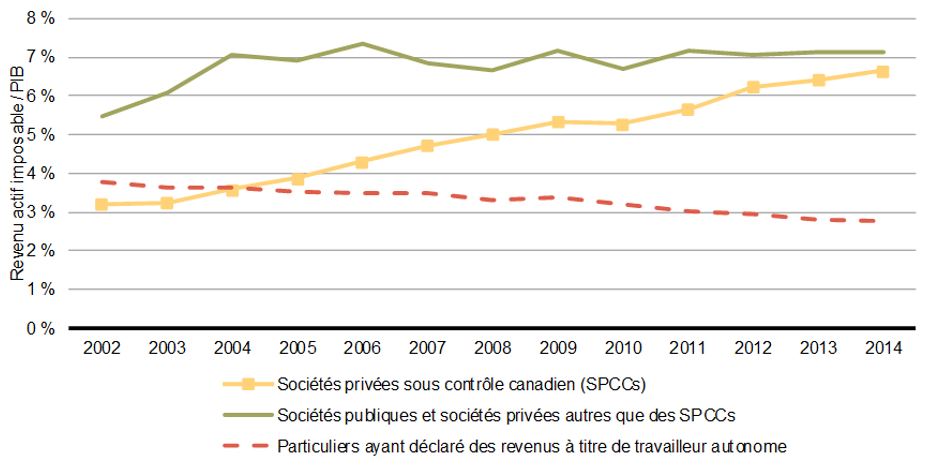

- Le revenu imposable tiré de l’exploitation active des SPCC, en proportion du PIB, a presque doublé de 2002 à 2014; en 2014, il était de 70 milliards de dollars supérieur au niveau qui correspondrait à la croissance du PIB. Pendant ce temps, la part du revenu de contribuables non constitués en société et provenant d’un travail indépendant a baissé, et la part du revenu gagné par les sociétés publiques et les sociétés privées autres que les SPCC a peu changé (graphique 3).

La planification fiscale au moyen de sociétés privées bénéficie aux particuliers à revenu élevé de façon disproportionnée. Au Canada, 80 % des revenus de placement passifs sont gagnés par 2 % des SPCC, et il est estimé que plus de 80 % des revenus de placement passifs sont gagnés par les propriétaires de SPCC dont le revenu est supérieur à 250 000 $. En outre, on estime que seulement 50 000 entreprises privées familiales pratiquent la répartition du revenu d’une façon qui risque d’être touchée par les propositions du gouvernement visant à assurer l’équité fiscale.

La majorité des propriétaires de sociétés privées sont des hommes, et les hommes reçoivent une part plus élevée des dividendes provenant de sociétés exploitant une petite entreprise (66 % en 2014). Les hommes représentent plus de 70 % des salariés à revenus plus élevés qui sont à l’origine de stratégies de répartition du revenu. Le gouvernement continuera d’examiner attentivement les répercussions sur les hommes et sur les femmes des mesures proposées relatives à la planification fiscale au moyen de sociétés privées.

Résultats de la consultation à ce jour

Le gouvernement a été élu à la d’un engagement de faire preuve d’ouverture et de centrer ses activités sur les gens qu’il est censé servir. En juillet 2017, il a publié un document de consultation contenant des propositions visant à s’attaquer aux stratégies de planification fiscale au moyen de sociétés privées.

Dans le cadre de cette consultation, bon nombre de Canadiens ont manifesté leur appui de ces propositions, mais ils ont également relevé d’importantes préoccupations et des domaines où des améliorations étaient nécessaires :

- La complexité des mesures proposées en matière de répartition du revenu et leur incidence possible sur les petites entreprises familiales ainsi que la nécessité de simplifier les propositions législatives.

- Des conséquences non voulues relativement aux mesures proposées sur la conversion de revenu en gains en capital et sur la multiplication de l’exonération cumulative des gains en capital, qui pourraient nuire à la planification successorale et au transfert des exploitations agricoles et des petites entreprises à la prochaine génération.

- La façon dont les placements passifs au sein d’une société privée sont utilisés par les propriétaires, en particulier ceux de petites et moyennes entreprises, pour gérer le risque entourant le revenu personnel lors de périodes de ralentissement ou de congés de maladie, parentaux ou de maternité. Dans de nombreux cas, les placements passifs sont utilisés en tant qu’outil d’épargne-retraite par les propriétaires de petites entreprises, puisque les autres mécanismes d’épargne comme les régimes enregistrés d’épargne–retraite ne sont pas assez souples et ne peuvent pas s’adapter de manière suffisante pour répondre à la volatilité des activités commerciales.

Le gouvernement a écouté les commentaires reçus et s’est engagé à corriger les conséquences non voulues. Il met l’accent sur le renforcement des petites entreprises de la classe moyenne et de leurs propriétaires qui travaillent fort au Canada, sur leur croissance et sur la création d’emplois, tout en ciblant des avantages injustes qui profitent largement aux Canadiens les plus fortunés.

La voie à suivre

Des mesures sont nécessaires pour s’assurer que les faibles taux d’imposition des sociétés et le taux d’imposition préférentiel des petites entreprises sont utilisés pour appuyer les entreprises et non pour procurer des avantages fiscaux personnels. L’équité du régime fiscal permet au gouvernement de maintenir de faibles niveaux d’imposition tout en assurant l’offre de programmes et de services à l’intention de tous les Canadiens. À l’avenir, les changements apportés au traitement fiscal des sociétés privées seront éclairés par la contribution des nombreux Canadiens qui ont participé aux consultations et par les cinq principes directeurs suivants :

- Soutenir les petites entreprises et leur apport aux communautés et à l’économie du pays.

- Maintenir un faible taux d’imposition pour les petites entreprises, et appuyer leurs propriétaires afin qu’ils investissent activement dans leur croissance, qu’ils créent des emplois, qu’ils renforcent l’entrepreneuriat et qu’ils stimulent la croissance de notre économie.

- Éviter la création de paperasserie inutile à l’intention des propriétaires de petites entreprises qui travaillent fort.

- Reconnaître l’importance de préserver les exploitations agricoles familiales, et collaborer avec les Canadiens afin de s’assurer de ne pas nuire aux véritables transferts d’entreprises agricoles familiales à la prochaine génération.

- Réaliser une analyse comparative entre les sexes sur les propositions définitives, afin que tout changement apporté au régime fiscal favorise l’équité entre les hommes et les femmes.

Annexe

Graphique 1

Taux d’imposition général du revenu des sociétés et taux des petites entreprises

Graphique 2

Taux d’imposition fédéraux–provinciaux

Graphique 3

Tendance du ratio du revenu imposable tiré d’entreprises exploitées activement au PIB, par type d’entreprise

Graphique 4

Secteurs des biens et des services, en proportion du PIB et de l’emploi

Graphique 5

Détenteurs de placements passifs et revenus de placement passifs, 2015

| Période de 2010 à 2015 | Période de 2001 à 2015 | |||

|---|---|---|---|---|

| Croissance du nombre de sociétés | Croissance du revenu passif imposable total | Croissance du nombre de sociétés | Croissance du revenu passif imposable total | |

| Services financiers et assurance | 7,4 % | 16,3 % | 8,6 % | 8,9 % |

| Services immobiliers et services de location et de location à bail | 8,3 % | 16,4 % | 10,4 % | 15,8 % |

| Gestion de sociétés et d’entreprises | 7,0 % | 15,8 % | 8,5 % | 8,6 % |

| Professionnels* | 13,6 % | 28,9 % | 14,9 % | 19,5 % |

| Commerce de gros et de détail | 6,1 % | 21,7 % | 5,1 % | 7,0 % |

| Agriculture, foresterie, pêche et chasse | 7,5 % | 15,6 % | 6,9 % | 12,5 % |

| Construction | 6,9 % | 16,4 % | 7,6 % | 13,0 % |

| Autres | 8,4 % | 16,1 % | 7,7 % | 9,8 % |

| Ensemble des secteurs | 8,4 % | 16,8 % | 8,7 % | 10,5 % |

| * Désigne les avocats, les notaires, les comptables, les vétérinaires, les médecins, les dentistes et les chiropraticiens. | ||||

| Proportion du total | ||||

|---|---|---|---|---|

| Fourchette de revenu passif | Revenu passif imposable (M$) | Nombre de SPCC | Revenu passif imposable | Nombre de SPCC |

| 0 $ | – | 1 525 646 | 0,0 % | 84,5 % |

| Moins de 10 000 $ | 452 | 143 173 | 2,2 % | 7,9 % |

| De 10 000 $ à 25 000 $ | 828 | 50 911 | 4,0 % | 2,8 % |

| De 25 000 $ à 50 000 $ | 1 162 | 32 651 | 5,7 % | 1,8 % |

| De 50 000 $ à 75 000 $ | 926 | 15 170 | 4,5 % | 0,8 % |

| De 75 000 $ à 100 000 $ | 738 | 8 535 | 3,6 % | 0,5 % |

| Plus de 100 000 $ | 16 441 | 29 339 | 80,0 % | 1,6 % |

| Total | 20 548 | 1 805 425 | 100,0 % | 100,0 % |

| Nota – Exclut les entreprises qui pourraient ne pas avoir bénéficié d’un avantage lié au report d’impôt. | ||||

| Proportion du total | ||||

|---|---|---|---|---|

| Fourchette de revenu | Revenu passif imposable | Hommes Proportion de la fourchette de revenu |

Femmes Proportion de la fourchette de revenu |

|

| Moins de 14 500 $ | (25 centiles inférieurs) | 0,03 % | 38,4 % | 61,6 % |

| De 14 500 $ à 31 500 $ | (25e au 50e centile) | 0,17 % | 46,6 % | 53,4 % |

| De 31 500 $ à 58 500 $ | (50e au 75e centile) | 0,95 % | 51,3 % | 48,7 % |

| De 58 500 $ à 93 500 $ | (75e au 90e centile) | 2,49 % | 56,3 % | 43,7 % |

| De 93 500 $ à 123 000 $ | (90e au 95e centile) | 2,66 % | 58,6 % | 41,4 % |

| De 123 000 $ à 250 000 $ | (95e au 99e centile) | 10,36 % | 61,5 % | 38,5 % |

| Plus de 250 000 $ | (centile supérieur) | 83,36 % | 74,4 % | 25,6 % |

| Tous | 100,0 % | 71,9 % | 28,1 % | |

| Nota – Données fondées sur les revenus de placement passifs déclarés par les SPCC ayant tiré des revenus d’une entreprise exploitée activement directement ou par l’entremise d’une filiale, et dont les actionnaires individuels sont connus. | ||||