Le nouvel incitatif aux entrepreneurs canadiens

Document d'information

Pour démarrer et faire croître une entreprise, les entrepreneuses et les entrepreneurs doivent avoir accès à du capital. Dans les premières étapes de croissance, il peut être difficile d'avoir accès au capital nécessaire pour faire des investissements dans l'effectif, les technologies de pointe et de nouveaux bureaux, laboratoires ou installations de fabrication. Bien que certaines personnes comptent sur du capital de risque ou des prêts, le gouvernement reconnaît que les entrepreneuses et les entrepreneurs n'ont pas tous accès à du financement, et lorsqu'ils en ont, il n'est pas toujours suffisant.

Les entrepreneuses et les entrepreneurs ont besoin de plus de soutien pour stimuler la croissance économique du Canada, accroître la productivité, breveter des innovations et créer des emplois bien rémunérés. Fournir un incitatif pour gains en capitaux additionnel pour les entrepreneuses et les entrepreneurs leur permettra de réaffecter plus de capitaux à leurs prochains projets, que ce soit une nouvelle entreprise, un investissement dans une entreprise en démarrage prometteuse ou une retraite confortable.

Un allègement fiscal pour les entrepreneuses et les entrepreneurs

Dans le budget 2024, le gouvernement a annoncé un nouvel incitatif aux entrepreneurs canadiens afin de réduire le taux d'inclusion à 33,3 % sur une somme maximale à vie de 2 millions de dollars de gains en capital admissibles.

Quand cet incitatif sera totalement mis en œuvre, les entrepreneuses et les entrepreneurs bénéficieront d'une exemption complète et partielle combinée d'au moins 3,25 millions de dollars lors de la vente de la totalité ou d'une portion de leur entreprise. L'incitatif entraînera un taux d'inclusion d'un tiers, et la limite augmentera de 200 000 $ par année, à compter de 2025, jusqu'à ce qu'elle atteigne 2 millions de dollars en 2034.

L'incitatif aux entrepreneurs canadiens a été conçu pour encourager tout particulièrement les entrepreneuses et entrepreneurs novateurs, qui se trouvent en phase de recherche et de démarrage, à faire croître leur entreprise, surtout dans les secteurs de la technologie et de la fabrication. Cet incitatif supplémentaire de 2 millions de dollars est destiné aux investisseuses et aux investisseurs fondateurs de certains secteurs qui détiennent au moins 10 % des actions de leur entreprise, et dont l'entreprise a constitué leur principal emploi pendant au moins cinq ans. Cette initiative favorisera la création d'innovations au Canada en permettant aux entrepreneuses et aux entrepreneurs de disposer de plus de capitaux provenant de la vente de leur entreprise, capitaux qui pourront être investis dans leur prochaine bonne idée.

En définitive, quand l'incitatif aux entrepreneurs canadiens sera pleinement mis en œuvre, combiné avec l'exonération cumulative totale des gains en capital de 1,25 million de dollars, les entrepreneuses et les entrepreneurs bénéficieront d'au moins 3,25 millions en exonération cumulative totale et partielle des gains en capital.

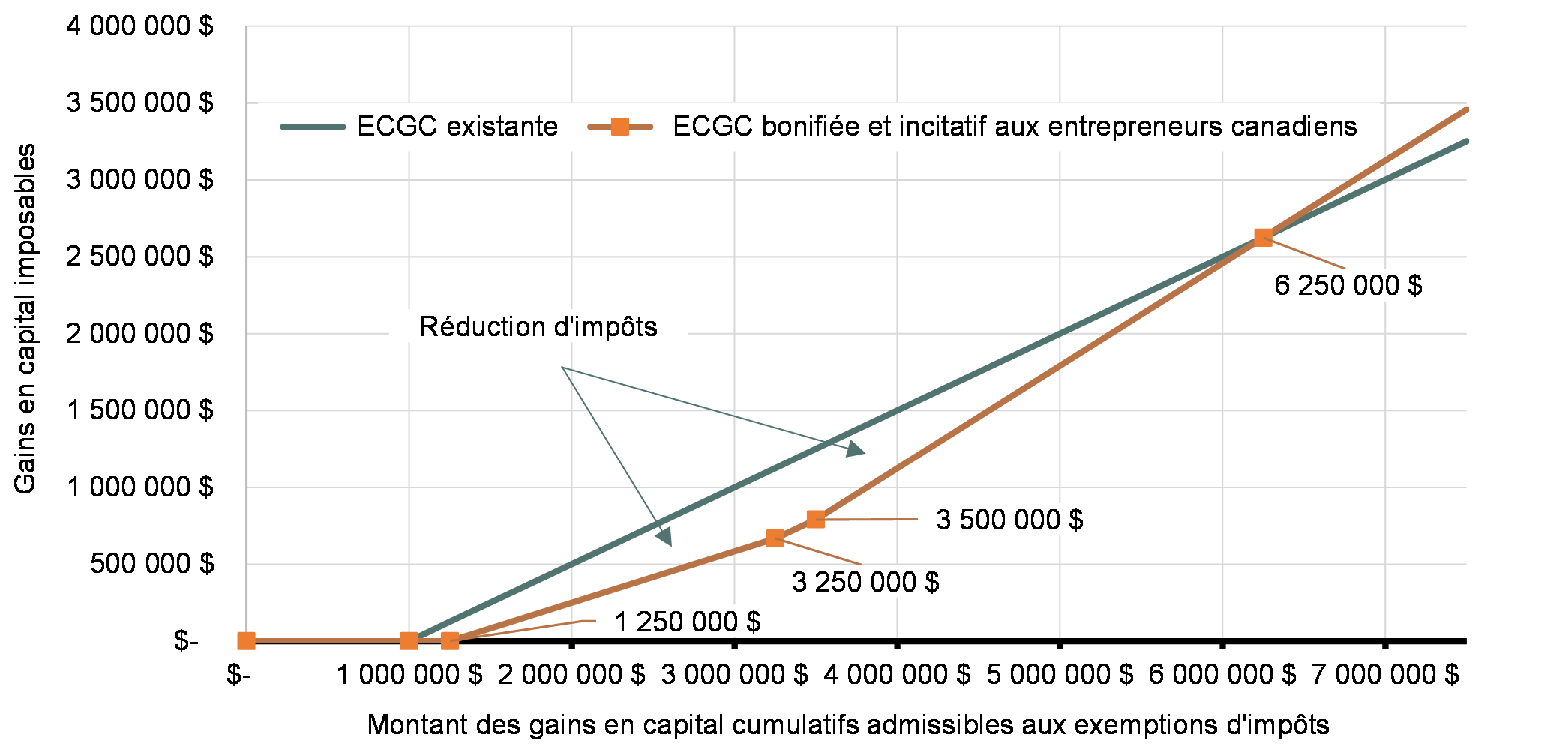

Les entrepreneuses et les entrepreneurs dont les gains en capital admissibles ne dépassent pas 6,25 millions de dollars seront en meilleure posture grâce à ces changements.

L'incitatif aux entrepreneurs canadiens va réduire l'impôt sur les gains en capital jusqu'à 6,25 millions de dollars

Pour un particulier, ce n'est qu'à partir de 6,25 millions de dollars de gains en capital que l'intégralité des économies réalisées entre 1 million et 3,5 millions de dollars s'estompent (nouvelle exonération cumulative des gains en capital, à laquelle on ajoute 250 000 dollars d'exonération personnelle et le nouvel incitatif aux entrepreneurs canadiens). Le seuil de rentabilité est donc fixé à 6,25 millions de dollars. Une personne qui réalise moins de 6,25 millions de dollars en gains en capital se retrouve dans une situation plus avantageuse. Au-delà de 6,25 millions de dollars, l'impôt dû est plus élevé que dans l'ancien système.

Dans les faits, cette réduction d'impôt sera vraisemblablement plus élevée en raison du rajustement en fonction de l'inflation pour l'exemption cumulative des gains en capital et de la possibilité de répartir les gains en capital sur de nombreuses années, ou de les partager avec une ou un partenaire.

Veiller à ce que les entrepreneuses et les entrepreneurs profitent de leurs innovations

Une entrepreneuse a fondé une entreprise de technologie financière il y a de nombreuses années. Elle décide d'accepter une offre et de vendre son entreprise à une grande société de technologie financière, laquelle utilisera ses ressources pour développer sa technologie. L'entrepreneuse réalise 2 millions de dollars de gains en capital lors de cette vente.

Elle a déjà épuisé son exonération cumulative bonifiée des gains en capital de 1,25 million de dollars lorsqu'elle a vendu quelques actions de son entreprise à un partenaire d'affaires.

Actuellement, elle paierait de l'impôt sur 1 million de dollars, soit 50 % de ses 2 millions de gains en capital.

Lorsque l'incitatif aux entrepreneurs canadiens sera pleinement mis en œuvre, l'entrepreneuse paiera de l'impôt seulement sur 33 % des 2 millions de dollars, soit 667 000 $. L'incitatif réduit le revenu imposable de l'entrepreneuse de 333 000 $ au moment la vente de son entreprise.