Comité plénier (Chambre des communes) Budget supplémentaire des dépenses (B), 2021-2022 Le 7 et 8 décembre 2021

Table des matières

Sujets principaux

Inflation

Relance économique

Résumé du Plan d’intervention économique du Canada pour répondre à la COVID-19

• Soutien offert aux provinces et aux territoires

• Soutien aux travailleurs

Niveaux de dette et de déficit

Gestion de la dette

Soutenir les particuliers et les familles à faible ou moyen revenu

Soutenir les petites entreprises pendant la pandémie

Lutter contre l’évasion fiscale et l’évitement fiscal

Logement

Sources d’irritation commerciales avec les États Unis

Autres sujets

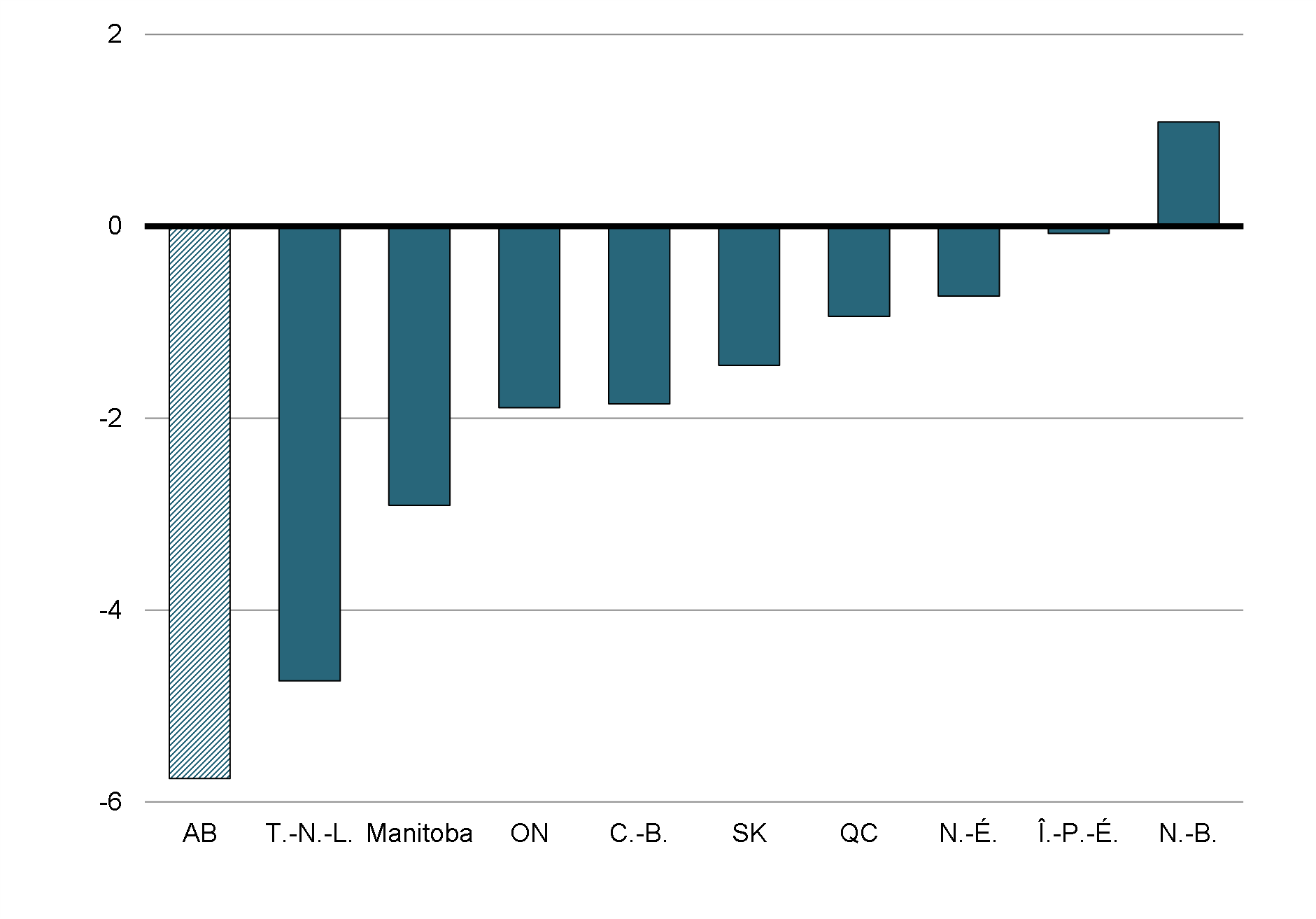

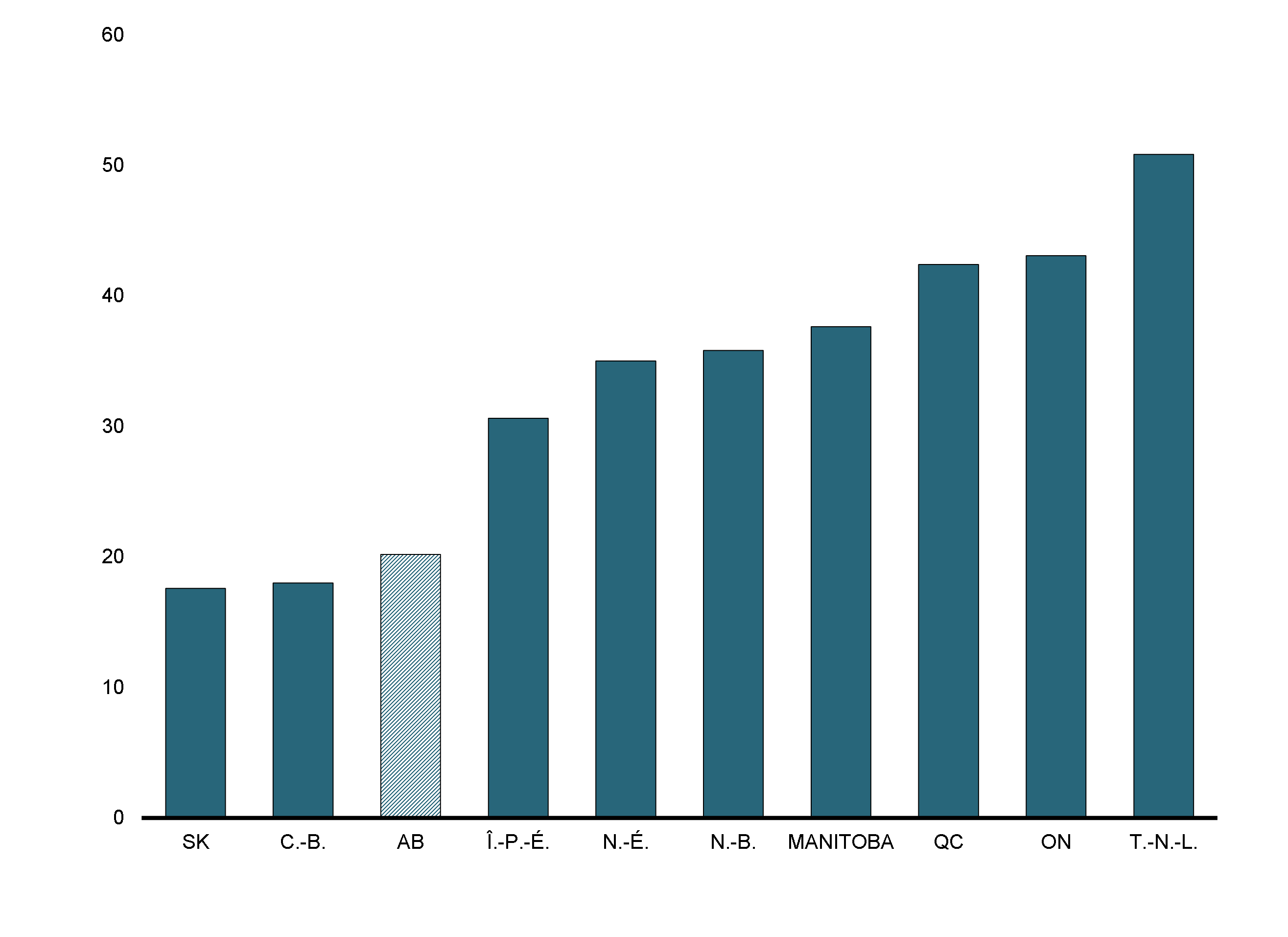

Péréquation : Référendum en Alberta

Demande provinciale ou territoriale visant à augmenter le Transfert canadien en matière de santé

Augmentation du taux de cotisation au RPC

Ajustements à la frontière pour le carbone

Trans Mountain

• Projet d’agrandissement du réseau de Trans Mountain

• Financement de l’engagement des Autochtones à l’égard de la participation économique à Trans Mountain

Budget supplémentaire des dépenses (B)

Budget supplémentaire des dépenses (B) de 2021-2022

• Budget supplémentaire des dépenses (B) de 2021-2022 (Finance)

• Budget supplémentaire des dépenses (B) de 2021-2022 (Centre d’analyse des opérations et déclarations financières du Canada)

Corporation commerciale canadienne

Paiements fédéraux aux provinces de l’Ouest pour l’amélioration du nettoyage des puits pétroliers et gaziers

Chiffres clés et statistiques

Faits financiers en bref

• Portrait économique

• Fiche d’information budgétaire (budget de 2021)

Fiche d’information sur les indicateurs économiques

• Fiche économique et budgétaire de l’Alberta

Environnement parlementaire et médiatique

Chefs de parti et porte-paroles

Analyse environnementale parlementaire

*Caviardés*

Note de scénario

Comparution devant le comité plénier de la chambre des communes

Mardi 7 décembre 2021 et mercredi 8 décembre 2021

Ottawa (Ontario)

Description : Conformément à une motion adoptée à la Chambre des communes le 25 novembre 2021, la Chambre examinera le Budget supplémentaire des dépenses dans deux comités pléniers. Lorsque l’ensemble des députés à la Chambre des communes se réunissent en comité, ils forment un comité plénier.

Les ministres Fortier, Boissonnault, Duclos, Joly et Miller devraient comparaître devant le comité plénier de la Chambre des communes.

Lieu : Chambre des communes

Jour du comité plénier Horaire et fonctionnaires

Fonctionnaires de soutien

- Séance à la Chambre des communes

- Nick Leswick, sous-ministre délégué

MS Teams et soutien virtuel

- Une chaîne de MicroSoft Teams sera utilisée pour apporter un soutien au ministre ou aux ministères responsables.

Horaire

- Le débat devrait débuter à l’heure normale de l’ajournement (vers 18 h 30, à moins que les travaux précédents le retardent) et devrait prendre fin vers 22 h 30 (4 heures).

- Le débat peut être retardé le mercredi 8 décembre en raison des votes prévus à la Chambre des communes.

Jour du comité plénier

- À l’heure fixée pour la séance du comité plénier, les travaux en cours à la Chambre des communes prendront fin. Le président du comité plénier (le président ou le vice-président de la Chambre) donnera aux députés un aperçu des règles de ce comité :

- L’étude portera sur tous les éléments, ou les crédits, contenus dans le budget des dépenses qui ont été renvoyés au comité plénier pour examen.

- Le président expliquera l’ordre dans lequel le temps de parole sera réparti entre les parties et expliquera d’autres accords ou arrangements pertinents qui pourraient avoir été conclus.

- Le président mettra l’accent sur le temps de parole pour les questions et réponses et les discours.

- Rappelons qu’il doit y avoir consentement unanime pour que les députés puissent partager leur temps de parole avec un autre député.

- L’attribution des sièges reflétera probablement les facteurs suivants :

- Les ministres dont le budget des dépenses doit être examiné (tel qu’il est convenu dans la motion adoptée) s’assoiront dans la première rangée (habituellement au centre) du côté du gouvernement.

- Les secrétaires parlementaires des ministres s’assoiront dans la deuxième rangée.

- Une petite table sera placée directement devant les ministres (sur le parquet de la Chambre) pour les fonctionnaires gouvernementaux susmentionnés.

- Les fonctionnaires seront escortés de l’antichambre du gouvernement à cette table par un haut fonctionnaire de la Chambre. Le ministre peut (ou non) choisir de présenter des fonctionnaires à la Chambre.

- Les fonctionnaires ne sont pas autorisés à s’adresser directement à la Chambre, mais peuvent fournir discrètement des renseignements et des conseils aux ministres.

- D’autres fonctionnaires des ministres sont autorisés à s’asseoir dans la salle du centre des opérations.

- Les députés sont autorisés à s’asseoir là où ils le souhaitent, et certains participeront probablement virtuellement.

- La série de questions commencera ensuite. Le président du comité modère habituellement le débat du comité plénier en faisant correspondre le temps accordé à chaque réponse avec le temps consacré à poser la question (par exemple, on répondra à une brève question par une courte réponse). La répartition des séries de questions est proportionnelle à la représentation des divers partis à la Chambre.

- Lors de la première série, chaque parti reconnu obtient un temps de parole de 15 minutes, dans l’ordre suivant :

- Questions de l’opposition et réponses (Parti conservateur) (15 minutes)

- Discours du gouvernement (10 minutes), suivi d’une période de questions et réponses dirigée par le gouvernement (5 minutes)

- Questions de l’opposition et réponses (Bloc Québécois) (15 minutes)

- Questions de l’opposition et réponses (Nouveau Parti démocratique) (15 minutes)

- Les autres périodes d’intervention suivront une rotation qui correspond au classement de chaque parti. Environ la moitié du temps de parole sera attribuée au gouvernement, et l’opposition obtiendra l’autre moitié (le Parti conservateur obtiendra la plus grande partie du temps de parole de l’opposition, suivi du Bloc Québécois et du Nouveau Parti démocratique). (Séries complètes en annexe)

- Lors de la première série, chaque parti reconnu obtient un temps de parole de 15 minutes, dans l’ordre suivant :

- Les discours sont donnés par : le Secrétariat du Conseil du Trésor du Canada (2), Affaires mondiales Canada (3), Relations Couronne-Autochtones et Affaires du Nord Canada et Services aux Autochtones Canada (3), Santé Canada (2), ministère des Finances Canada (2), Sécurité publique Canada (1), ministère de la Défense nationale (8), Patrimoine canadien (1), Environnement et Changement climatique Canada (1), Infrastructure Canada (1).

- Mardi 7 décembre 2021 (Comité plénier 1) :

- À l’expiration du délai accordé à l’étude (4 heures), ou si le débat s’épuise, la réunion du comité prendra fin.

- Les fonctionnaires sont alors autorisés à quitter la Chambre, et la Chambre suspend immédiatement la réunion jusqu’au jour de séance suivant.

- Mercredi 8 décembre 2021 (Comité plénier 2) :

- À l’expiration du délai accordé à l’étude (4 heures), ou si le débat s’épuise, la réunion du comité prendra fin, et le budget des dépenses sera « réputé » renvoyé à la Chambre. Contrairement à ce qui est possible au sein d’un comité permanent, les règles de la Chambre ne prévoient aucune procédure permettant aux députés du comité plénier de réduire ou de rejeter le budget des dépenses qu’ils examinent.

- Les fonctionnaires sont alors autorisés à quitter la Chambre, et les travaux de la Chambre sont immédiatement ajournés jusqu’au jour de séance suivant.

Liste Des Personnes-Ressources

[Secteur des communications stratégiques et des affaires ministérielles du SCT]

Secrétaire adjointe

Nom : Kelly Acton

Titre : Secrétaire adjointe

Courriel : Kelly.Acton@tbs-sct.gc.ca

Cell : *Redacted*

Directeur exécutif

Nom : Mark Stokes

Titre : Directeur exécutif, Communications

Courriel : Mark.Stokes@tbs-sct.gc.ca

Cell : *Redacted*

Directeur, Affaires parlementaires et publiques

Nom : Alain Belle-Isle

Titre : Gestionnaire principal, Affaires parlementaires

Courriel : alain.belle-isle@tbs-sct.gc.ca

Cell : *Redacted*

Gestionnaire principale, Affaires parlementaires

Nom : Émilie Anne Duval

Titre : Gestionnaire principale, Affaires parlementaires

Courriel : emilieanne.duval@tbs-sct.gc.ca

Cell : *Redacted*

| Direction ou bureau | Nom | Courriel |

|---|---|---|

| CSM | Nick Leswick | Nick.Leswick@fin.gc.ca |

| CVPM et CM | Farees Nathoo | farees.nathoo@fin.gc.ca |

| Brendon Legault | brendon.legault@fin.gc.ca | |

| DSM et DPF | John Daley | John.Daley@fin.gc.ca |

| DPI | Miodrag Jovanovic | Miodrag.Jovanovic@fin.gc.ca |

| Shawn Porter | shawn.porter@fin.gc.ca | |

| Maude Lavoie | Maude.Lavoie@fin.gc.ca | |

| DFEI | Patrick Halley | Patrick.Halley@fin.gc.ca |

| DPSF | Isabelle Jacques | isabelle.jacques@fin.gc.ca |

| Soren Halverson | Soren.Halverson@fin.gc.ca | |

| Nicolas Moreau | Nicolas.Moreau@fin.gc.ca | |

| DPEB | Brad Recker | Bradley.Recker@fin.gc.ca |

| Julie Turcotte | Julie.Turcotte@fin.gc.ca | |

| DDEFI | À DÉTERMINER | |

| DRFPPS | Alison McDermott | Alison.McDermott@fin.gc.ca |

| Galen Countryman | Galen.Countryman@fin.gc.ca | |

| C et C | Marie-Elise Rancourt | Marie-Elise.Rancourt@fin.gc.ca |

| Frank Harvey | Francois.Harvey@fin.gc.ca |

Annexe (séries de questions)

Première série

Parti conservateur du Canada (PCC) (15 minutes)

Parti libéral du Canada (PLC) (15 minutes)

Bloc Québécois (BQ) (15 minutes)

Nouveau Parti démocratique (NPD) (15 minutes)

Rotations

Mardi

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

BQ (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

NDP (15 minutes)

--------------

Mercredi

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

BQ (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

NDP (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

BQ (15 minutes)

PCC (15 minutes)

PLC (15 minutes)

PCC (15 minutes)

* La répartition exacte de chaque jour peut être modifiée.

Sujets principaux

Inflation

Enjeu

L’inflation des prix à la consommation a augmenté de manière significative au cours des derniers mois.

Point de discussion

- Rappelons tout d’abord que la pandémie a été un choc énorme, car le Canada a connu sa plus grande récession jamais enregistrée. Il fallait prendre des mesures de soutien stratégique exceptionnelles pour aider les entreprises à surmonter la crise et à maintenir le plus grand nombre possible de travailleurs connectés à leur emploi.

- Le gouvernement et la Banque du Canada ont réagi en vigueur aux stades aigus de la pandémie lorsque l’on craignait une déflation, ce qui a fonctionné. Les Canadiens peuvent être tout aussi sûrs que la Banque du Canada maintiendra l’inflation sur sa cible au fil du temps.

- Nous savons très bien que les Canadiens paient des prix plus élevés pour certains biens et services qu’ils achètent.

- Toutefois, l’inflation plus élevée n’est pas attribuable à une surchauffe de l’économie liée à un excès de dépenses au Canada.

- Il s’agit d’un phénomène mondial, où l’inflation partout a été stimulée par des effets temporaires, notamment :

- le retour de certains prix à des niveaux plus normaux, après avoir atteint des niveaux très bas au début de la pandémie;

- des prix plus élevés de l’énergie et d’autres produits de base à l’échelle mondiale en raison de problèmes d’offres et de conditions météorologiques graves;

- des prix plus élevés pour les produits fabriqués et d’autres produits en raison de goulots d’étranglement continus dans la production causés par la pandémie et à une demande exceptionnellement forte pour les biens, étant donné que de nombreux services ont été restreints.

- Comme nous l’avons toujours dit, la relance de l’économie est un processus complexe. Il y a de bonnes raisons de s’attendre à ce que les facteurs spéciaux qui font augmenter l’inflation à travers le monde s’atténuent, même s’il faut un peu plus de temps pour les régler.

- La Banque du Canada et les économistes du secteur privé s’attendent à ce que l’inflation demeure élevée pendant plus de temps encore, avant de se rapprocher de l’objectif de 2 % tout au long de 2022.

- Le gouvernement passe d’un soutien très large à des mesures plus ciblées qui fourniront une aide là où il le faut, quand elle est nécessaire.

- Le Plan de relance du gouvernement cible en grande partie des initiatives visant à stimuler la croissance et à créer des emplois. Il s’agit d’initiatives comme les investissements pour soutenir les services de garde d’enfants et l’adoption de nouvelles technologies qui contribueront à stimuler l’offre, ce qui accroîtra l’espace de croissance de l’économie sans risque d’inflation plus élevée.

Contexte

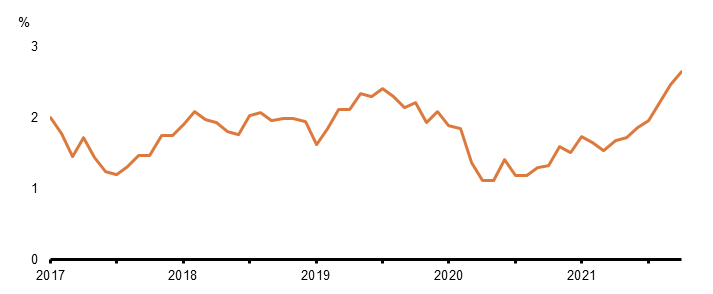

L’inflation globale du Canada a augmenté à 4,7 % en octobre 2021, soit le rythme le plus rapide depuis février 2003 (tableau 1). L’inflation est supérieure à la limite supérieure de 3 % de la fourchette de contrôle de l’inflation de la Banque du Canada depuis sept mois consécutifs. L’accélération de l’augmentation des prix à la consommation d’une année sur l’autre n’est pas propre à l’économie canadienne : d’autres pays du G7, comme les États-Unis, l’Allemagne et le Royaume-Uni, font également face à des prix plus élevés pour leurs biens et services (voir la section Comparaisons internationales pour en savoir plus).

La hausse des prix dans le monde est en grande partie attribuable aux pressions associées à la tâche complexe de réouverture de l’économie. À l’heure actuelle, les prix sont stimulés par les effets de l’« année de référence », où les prix se rétablissent à la suite de fortes baisses subies au début de la pandémie. En particulier, l’assouplissement des restrictions et le retour rapide de l’activité économique à l’échelle mondiale ont fait grimper les prix de l’énergie et d’autres produits depuis le début de l’année. Ces facteurs provoquent une augmentation rapide de l’inflation d’une année sur l’autre. Toutefois, les variations des prix par rapport à il y a deux ans sont beaucoup moins prononcées dans les économies avancées, y compris au Canada (figure 1).

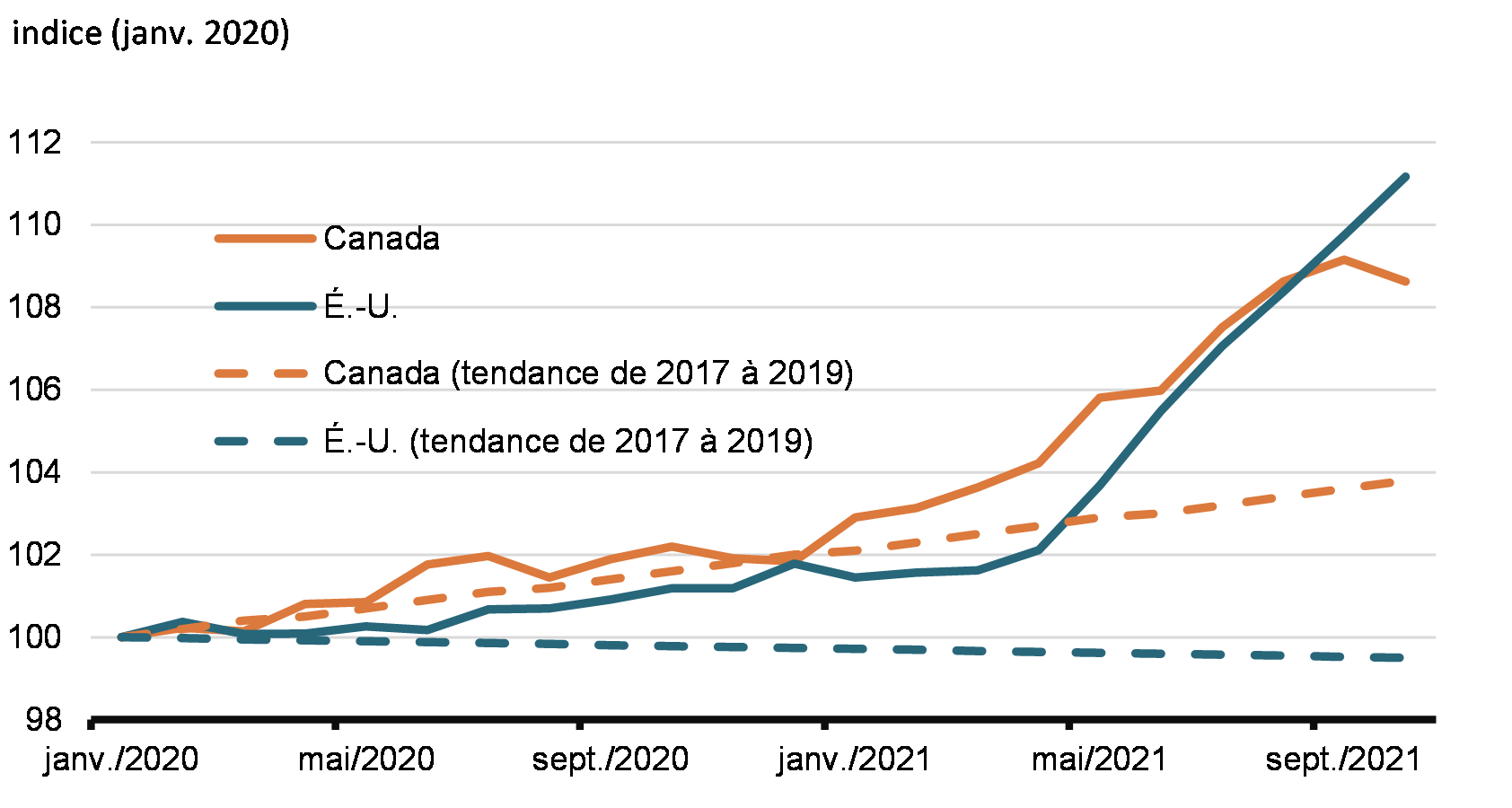

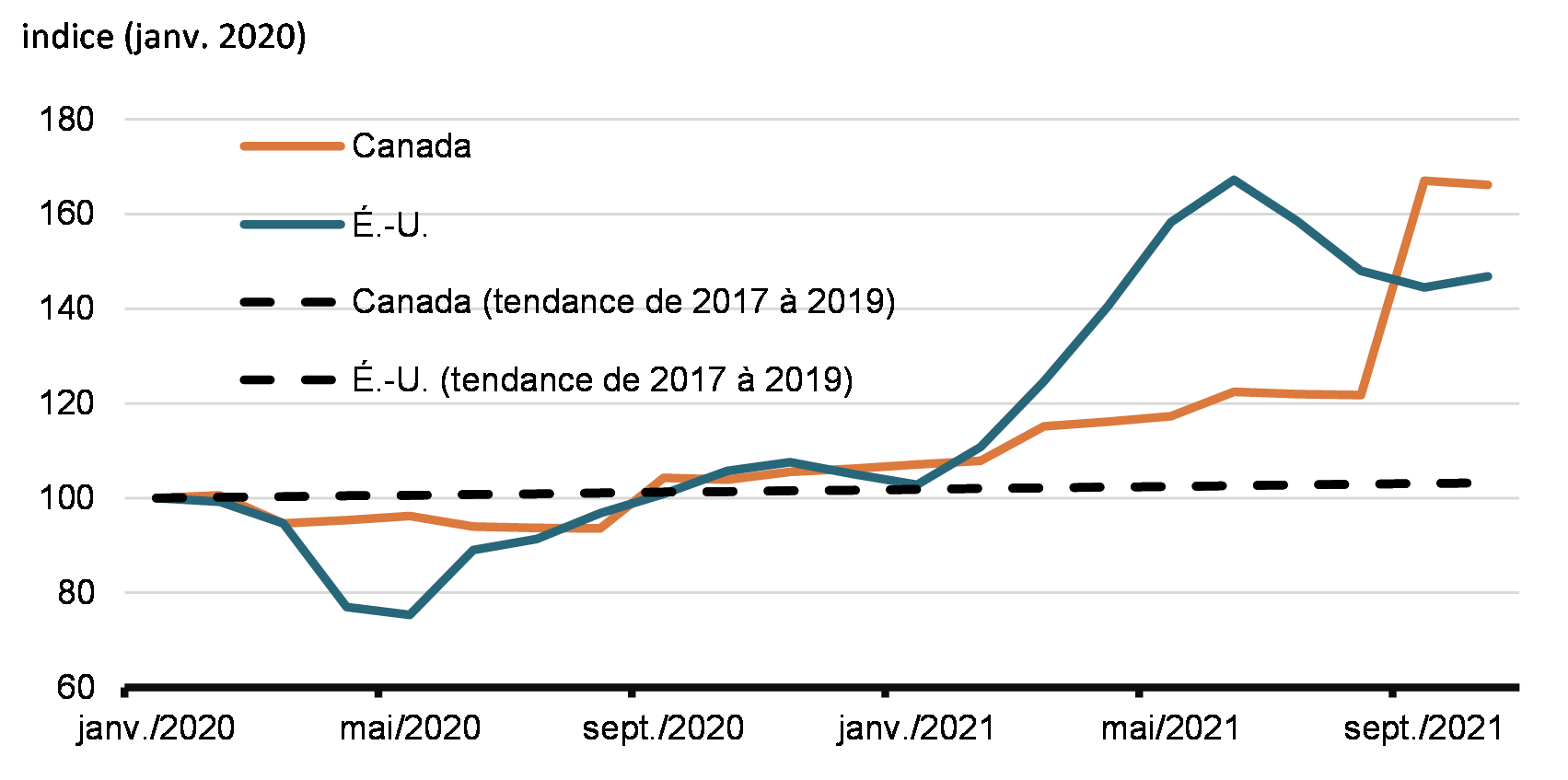

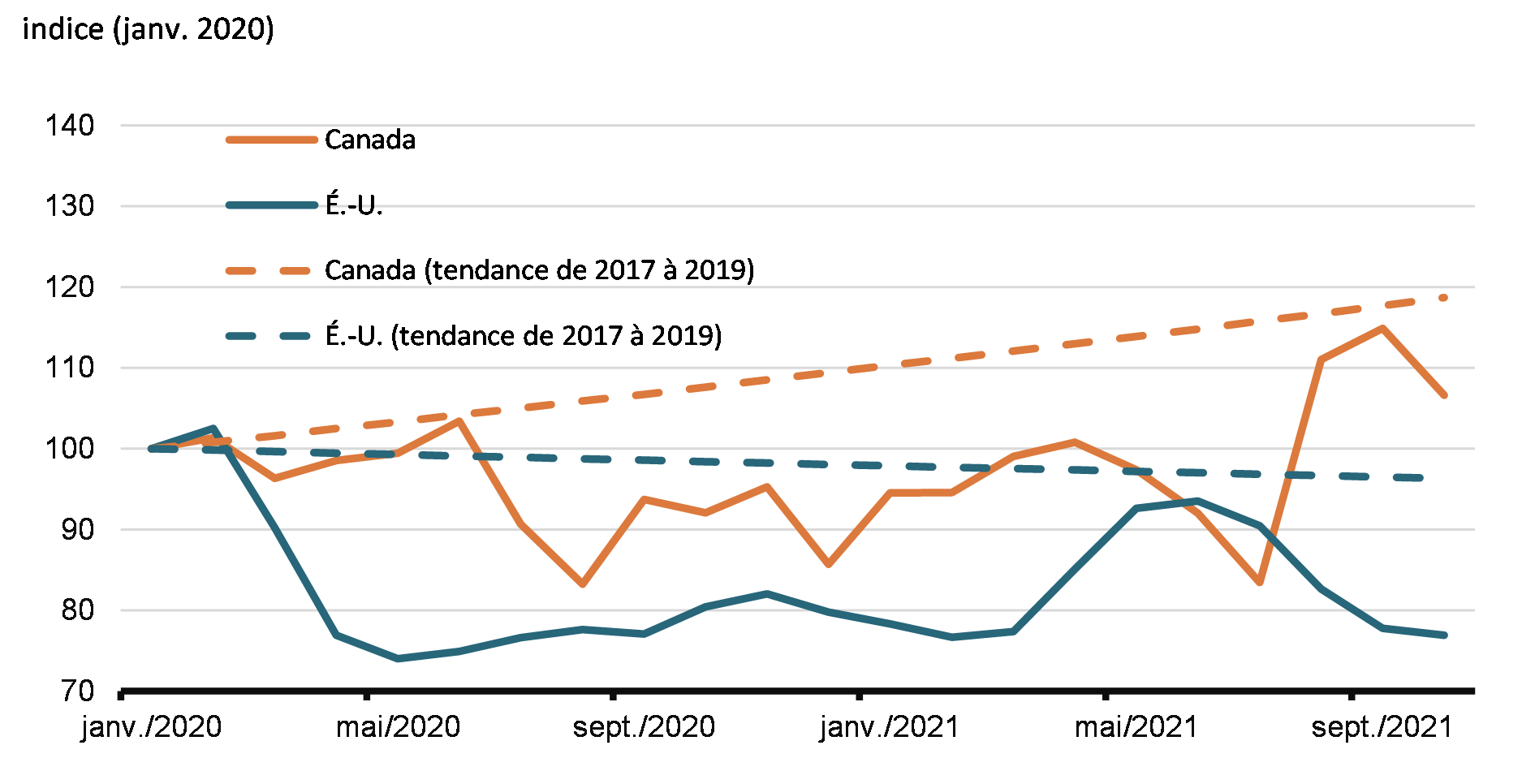

L’inflation a également été stimulée par la hausse des prix de l’énergie et les pénuries d’approvisionnement (figure 2) :

- La vigueur des prix de l’énergie représente un déséquilibre entre l’offre et la demande, puisque la production pétrolière par les pays de l’Organisation des pays exportateurs de pétrole plus est restée inférieure aux niveaux d’avant la pandémie et que l’offre a été touchée par des phénomènes météorologiques violents, tandis que la demande mondiale a augmenté.

- Les prix de certains biens durables, particulièrement les voitures, ont augmenté parallèlement à une demande plus forte que d’habitude, à cause des services restreints et de goulots d’étranglement dans l’offre, comme celui vécu avec la pénurie mondiale de semi-conducteurs. Les restrictions en matière de santé publique dans les ports et les usines contribuent également à des perturbations de l’approvisionnement et à des coûts d’expédition plus élevés. Les prix des denrées alimentaires ont augmenté récemment en raison des sécheresses et d’autres phénomènes météorologiques défavorables, ainsi que des perturbations récentes de l’approvisionnement liées à la fermeture temporaire d’usines à la suite d’éclosions.

Ces facteurs inhabituels ne devraient pas accroître de façon permanente les pressions inflationnistes. Les goulots d’étranglement de l’offre devraient diminuer, à mesure que les personnes recommencent à consommer plus de services et que la demande de biens se normalise. Au fur et à mesure que la pandémie devient moins perturbatrice, les problèmes de capacité d’offre vont s’atténuer, ce qui contribuera à faire baisser l’inflation au cours de l’année 2022. Enfin, l’incidence de la hausse des prix de l’énergie sur l’inflation devrait se dissiper en 2022. Par conséquent, dans son plus récent Rapport sur la politique monétaire, la Banque du Canada s’attend à ce que l’inflation demeure élevée pour le reste de 2021, avant de se rapprocher de l’objectif de 2 % tout au long de 2022 (tableau 2). Cette projection est généralement conforme aux prévisions récentes du secteur privé.

| 2021-T2 | 2021-T3 | Août 2021 | Sept. 2021 | Oct. 2021 | |

|---|---|---|---|---|---|

| Inflation totale de l’IPC | |||||

| Réel, d’une année sur l’autre, non désaisonnalisé | 3,3 | 4,1 | 4,1 | 4,4 | 4,7 |

À l’exclusion de l’énergie |

1,9 | 3,0 | 3,0 | 3,3 | 3,3 |

| D’une période sur l’autre, désaisonnalisé | 1,0 | 1,4 | 0,5 | 0,6 | 0,5 |

| Inflation fondamentale | |||||

| IPC-comm* | 1,7 | 1,8 | 1,8 | 1,8 | 1,8 |

| IPC-méd* | 2,3 | 2,8 | 2,8 | 2,9 | 2,9 |

| IPC-tronq* | 2,5 | 3,2 | 3,2 | 3,3 | 3,3 |

|

Sources : Statistique Canada; calculs du ministère des Finances Canada. |

|||||

Inflation des prix à la consommation sur une période de deux ans, Canada

(croissance annualisée moyenne mobile sur deux ans d’un mois à l’autre)

Contribution à l’inflation des prix à la consommation d’une année sur l’autre, Canada

| T4 2021 | T1 2022 | T2 2022 | T3 2022 | T4 2022 | |

|---|---|---|---|---|---|

| Rapport sur la politique monétaire de la Banque du Canada–octobre 2021 | 4,8 | 4,4 | 3,9 | 3,1 | 2,1 |

Comparaisons internationales

À l’heure actuelle, le Canada est le deuxième pays du G7 à afficher le taux d’inflation global le plus élevé, dépassé seulement par les États-Unis, et ce taux est également plus élevé que celui de plusieurs pays en développement (l’Arabie saoudite, Singapour, I'Inde et la Chine).

Toutefois, les comparaisons internationales sont problématiques et peuvent être trompeuses, car les pays tiennent compte des variations de prix de manière très différente. En particulier, le traitement des coûts du logement augmente actuellement le taux d’inflation du Canada par rapport aux pays pairs qui, soit comptabilisent différemment les nouveaux logements (par exemple, le Canada inclut les prix des habitations neuves, tandis que d’autres utilisent des coûts de location à croissance plus lente), soit ne les comptabilisent pas du tout. En outre, les comparaisons entre les économies développées et émergentes ne sont pas pertinentes, car de nombreux prix, en particulier les prix de l’essence qui ont augmenté de plus de 40 % au Canada au cours de la dernière année, sont contrôlés par des lois ou des subventions dans les pays émergents. Dans le contexte actuel, cela sous-estime l’inflation des prix dans ces pays en développement.

| Octobre 2021 | |

|---|---|

| États-Unis | 6,2 |

| Canada | 4,7 |

| Allemagne | 4,5 |

| Royaume-Uni | 3,8 |

| Italie | 3,0 |

| France | 2,6 |

| Japon | 0,1 |

| Sources : Haver Analytics | |

| Produit | Prix | Variation d’une année sur l’autre (%) |

|---|---|---|

| Bifteck de surlonge, 1kg | 26,45 $ | 13,6 |

| Rôti de palette, 1kg | 18,52 $ | 8,6 |

| Bœuf haché, 1kg | 12,31 $ | 8,2 |

| Côtelettes de porc, 1kg | 12,43 $ | 6,7 |

| Poulet, 1kg | 8,51 $ | 7,2 |

| Bacon, 500g | 8,29 $ | 19,1 |

| Saucisse fumée, 450g | 5,42 $ | 11,3 |

| Saumon en conserve, 213g | 6,66 $ | -0,7 |

| Lait partiellement écrémé, 4l | 5,52 $ | 4,2 |

| Beurre, 454g | 5,60 $ | 6,3 |

| Fromage transformé, 250g | 2,66 $ | -2,9 |

| Œufs, 1douzaine | 3,87 $ | 7,2 |

| Pain, 675g | 2,84 $ | 0,4 |

| Macaroni, 500g | 1,53 $ | -7,3 |

| Farine, 2,5kg | 4,19 $ | -1,2 |

| Céréales Corn Flakes, 675g | 6,37 $ | 9,3 |

| Pommes, 1kg | 4,61 $ | 1,8 |

| Bananes, 1kg | 1,60 $ | 1,9 |

| Oranges, 1kg | 4,02 $ | 1,5 |

| Jus d’orange, 1l | 4,35 $ | 7,1 |

| Carottes, 1kg | 2,32 $ | 8,4 |

| Champignons, 1kg | 9,43 $ | 1,7 |

| Oignons, 1kg | 2,14 $ | -4,0 |

| Pommes de terre, 4,54kg | 10,17 $ | 3,6 |

| Frites, surgelées, 1kg | 3,20 $ | 7,7 |

| Haricots cuits, en conserve, 398ml | 1,44 $ | 2,9 |

| Ketchup, 1l | 4,04 $ | 8,6 |

| Sucre, blanc, 2kg | 2,57 $ | 10,3 |

| Café, torréfié, 300g | 5,21 $ | 4,6 |

| Thé (72 sachets) | 4,29 $ | 3,9 |

| Huile de cuisson ou à salade, 1l | 4,14 $ | 34,9 |

| Soupe, en conserve, 284ml | 1,29 $ | 4,9 |

| Aliments pour bébés, 128ml | 1,66 $ | 5,1 |

| Beurre d’arachide, 500g | 2,78 $ | -0,4 |

| Serviettes en papier (2 rouleaux) | 3,31 $ | -0,6 |

| Mouchoirs en papier (200 mouchoirs) | 2,81 $ | 0,7 |

| Papier hygiénique (quatre rouleaux) | 2,95 $ | 12,2 |

| Shampooing, 300ml | 4,08 $ | 1,2 |

| Déodorant, 60g | 4,32 $ | 8,5 |

| Dentifrice, 100ml | 3,49 $ | 4,2 |

| Cigarettes (200) | 140,99 $ | 9,3 |

| Essence, l | 1,46 $ | 42,3 |

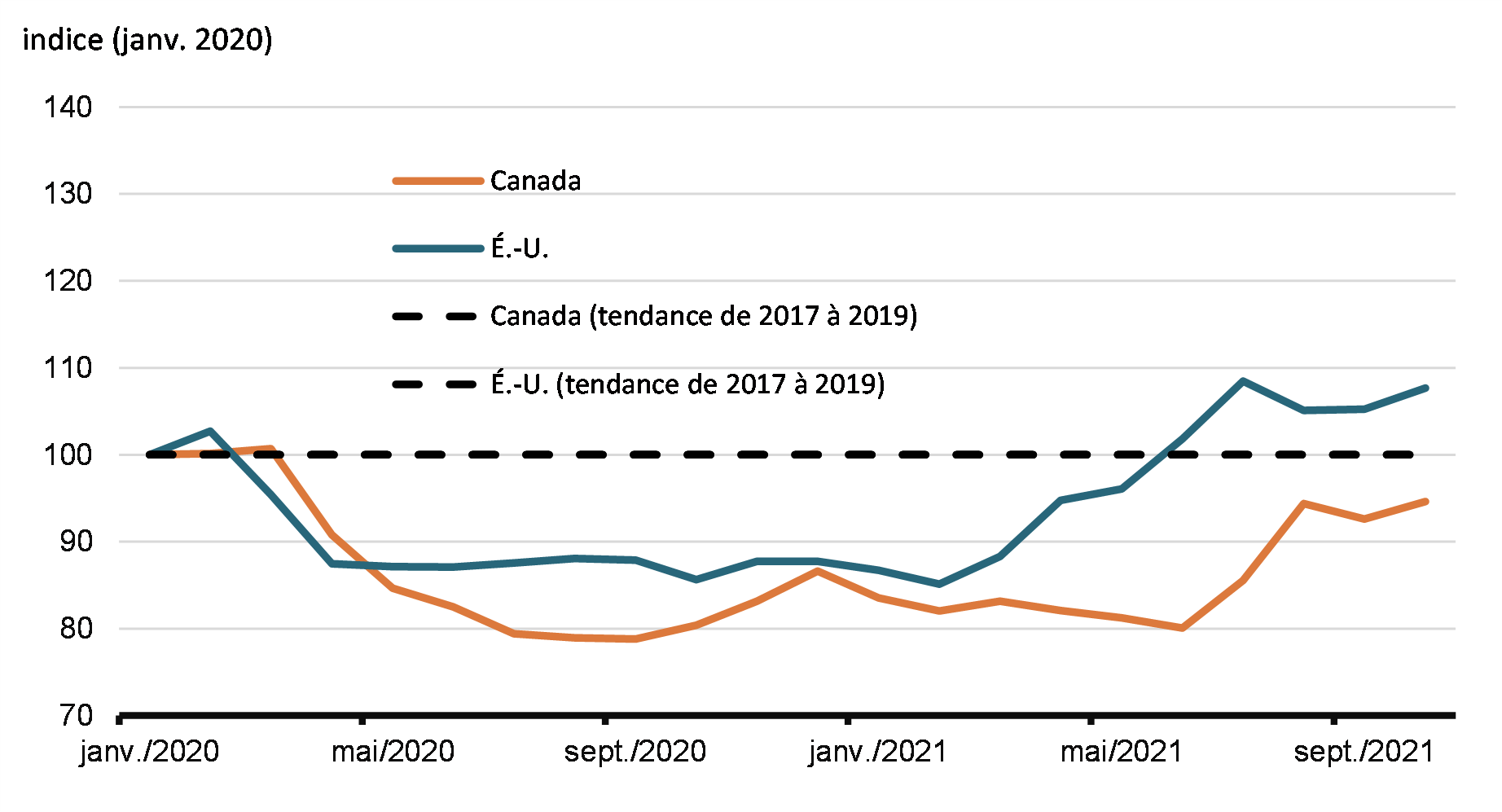

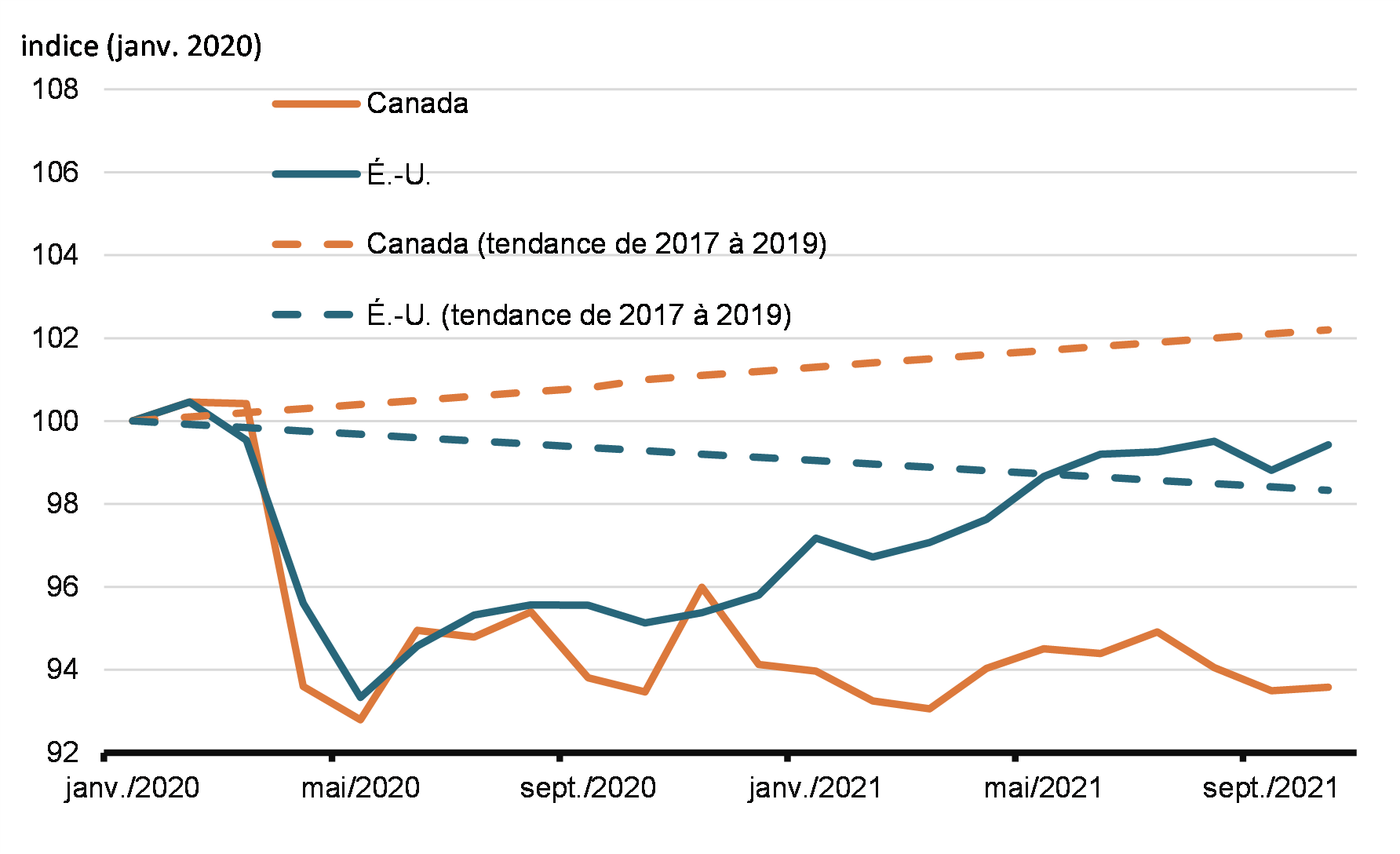

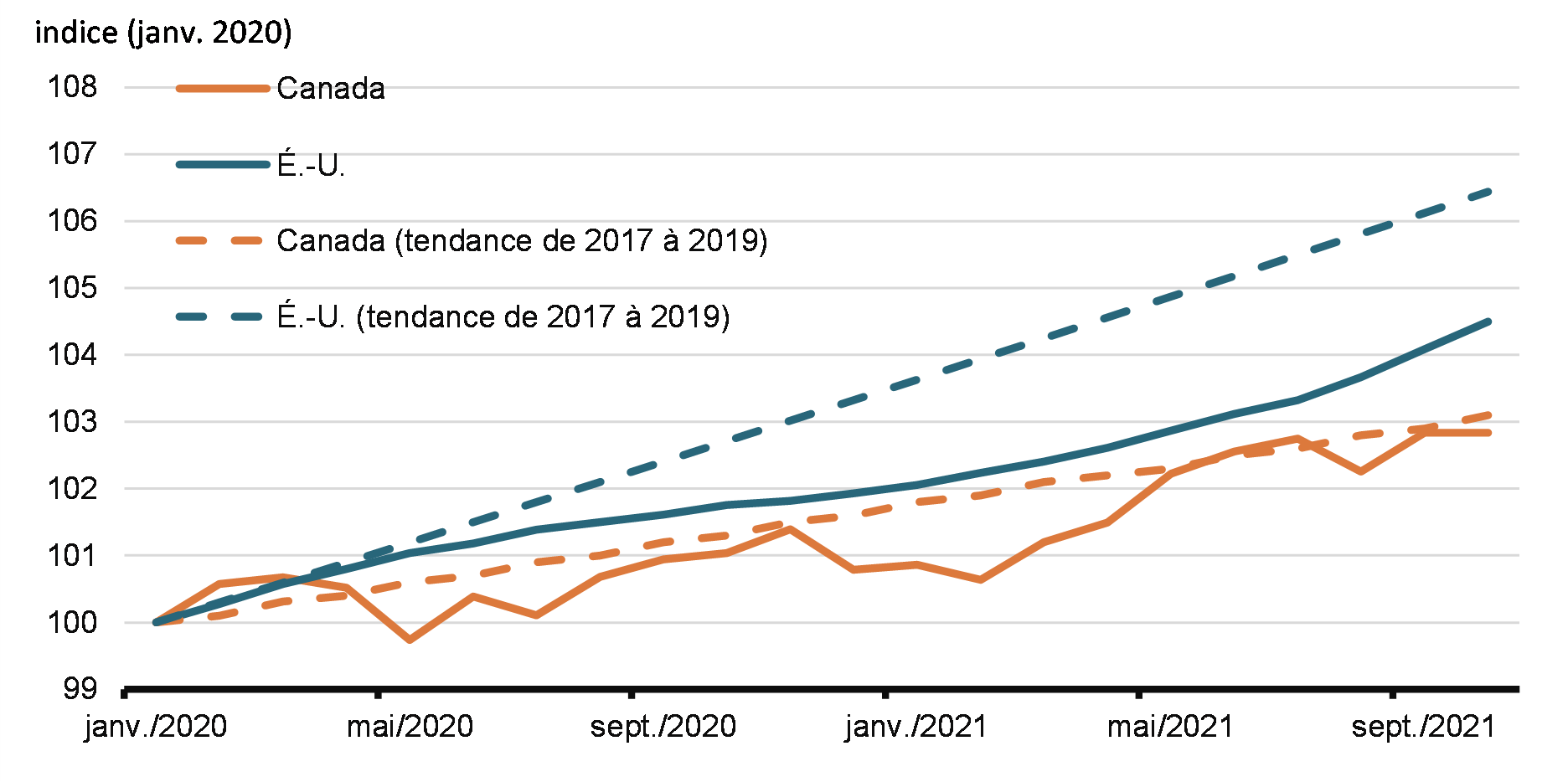

Surveillance de l’inflation Canada–États-Unis

| Canada | États-Unis |

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Les prix de certains biens et services ont chuté ou augmenté à un rythme modéré pendant les confinements. À mesure que les économies se rouvrent, de nombreux prix reviennent aux tendances prépandémiques, ce qui stimule l’inflation.

Nota – Toutes les séries sont désaisonnalisées.

Segment limité par l’offre

Segment touché par la demande

Relance économique du Canada

Enjeu

La relance économique du Canada est sur la bonne voie.

Point de discussion

- L’activité économique a rebondi à 5,4 % au troisième trimestre, ce qui signifie que la relance économique du Canada est sur la bonne voie.

- Ce rendement solide a dépassé les attentes des économistes en matière de croissance de 3 %.

- La reprise du marché du travail a également fait un pas en avant plus important que prévu en novembre, ajoutant 154 000 emplois.

- Le Canada a maintenant récupéré 106 % des emplois perdus pendant la pandémie, comparativement à seulement 83 % aux États-Unis.

- À 6,0 % en novembre, le taux de chômage est à son plus bas depuis le début de la pandémie et très près de son niveau d’avant la pandémie.

- En même temps, les perspectives d’emploi pour certains des plus vulnérables du Canada, qui ont le plus subi les foudres de la pandémie, pensons aux jeunes, aux travailleurs racialisés et aux femmes, se sont grandement améliorées.

- Il s’agit d’un hommage à la résilience et au travail acharné des Canadiens.

- Les mesures de soutien du gouvernement ont permis d’éviter des augmentations inutiles de l’insolvabilité et de maintenir en grande partie intactes les finances des Canadiens et des entreprises, de limiter les cicatrices économiques et de jeter les bases d’une relance vigoureuse.

- Le déploiement fructueux de la vaccination au Canada et l’assouplissement des restrictions en matière de santé publique ont permis aux entreprises de nombreux secteurs durement touchés de rouvrir en toute sécurité et de commencer à réembaucher des travailleurs.

- Au cours du reste de l’année et jusqu’en 2022, la relance du Canada se poursuivra, à mesure que nos succès en matière de vaccination et de réouverture permettront aux Canadiennes et Canadiens de revenir à ce qui leur manque depuis près de deux ans.

- Néanmoins, il faudra du temps pour se rétablir complètement et, comme le montre le récent variant Omicron, la pandémie continue de menacer la santé et les moyens de subsistance des Canadiens.

- Le redémarrage de l’économie est un processus complexe, comme nous le constatons avec l’explosion de la demande mondiale qui perturbe les chaînes d’approvisionnement à l’échelle de la planète, et qui fait monter les prix de nombreux biens.

- Les récentes inondations en Colombie-Britannique posent également des défis à de nombreuses entreprises, en entravant l’approvisionnement en biens et en intrants, ainsi qu’en limitant les exportations de nos principaux produits et d’autres biens.

- Le gouvernement est déterminé à faire ce qui est nécessaire pour accélérer la relance, en passant d’un soutien très large à des mesures plus ciblées qui apporteront de l’aide là où il le faut, afin de créer des emplois et de préparer le terrain en vue d’une croissance forte et durable pour les années à venir.

Contexte

L’économie canadienne est sur la voie de la relance. Après la chute du produit intérieur brut (PIB) au deuxième trimestre de 2021 (-3,2 %, au taux annuel), la relance au Canada a repris son cours au troisième trimestre (5,4 %), grâce au solide rebond donné par la campagne de vaccination du Canada et la levée des restrictions en matière de santé publique. L’assouplissement des restrictions a permis aux ménages de commencer à normaliser les tendances en matière de dépenses, ce qui a donné lieu à une augmentation considérable de l’activité dans les services durement touchés, comme la restauration, les arts et le divertissement. L’augmentation des exportations de produits énergétiques, de minéraux, de machines et d’équipement a permis aux exportateurs de réaliser des gains substantiels au troisième trimestre, et ce, malgré les problèmes dans la chaîne d’approvisionnement mondiale en cours.

Ce rendement robuste au troisième trimestre était supérieur à la croissance de 3,0 % attendue par le marché, mais se rapproche des perspectives du Rapport sur la politique monétaire d’octobre de la Banque du Canada (5,5 %). Toutefois, compte tenu de la révision à la baisse du deuxième trimestre, le niveau du PIB réel du Canada (à 1,4 % en deçà de son niveau d’avant la pandémie au troisième trimestre) se situe à un point semblable à ce que prévoyaient les marchés.

La croissance du PIB réel du Canada au troisième trimestre a été plus rapide qu’aux États-Unis, au Royaume-Uni et au Japon; le pays accuse toutefois un retard sur ses pairs européens, qui ont réalisé des gains importants à la suite de la réouverture et ont été moins ralentis par les perturbations de la chaîne d’approvisionnement, en plus de voir le logement se normaliser plus rapidement. Le PIB réel du Canada est maintenant le cinquième plus éloigné des niveaux d’avant la pandémie parmi les pays du G7, ne devançant que le Royaume-Uni et le Japon. Selon les projections de l’Organisation de coopération et de développement économiques, la relance économique du Canada s’améliorera et devrait se classer au deuxième rang (par rapport au niveau du PIB avant la pandémie) parmi les pays du G7 d’ici 2023.

Étant donné que la relance du Canada repose sur des assises plus solides, la création d’emplois a augmenté au cours de l’été, et l’engagement du gouvernement de créer un million de nouveaux emplois a été atteint en septembre, bien avant les attentes. En outre, le nombre d’emplois a bondi de 154 000 en novembre, et il dépasse maintenant son niveau d’avant la pandémie d’environ 186 000 postes. Cette relance a été plus rapide que celle de la plupart des pairs du Canada (parmi les pays du G7, le Canada arrive au deuxième rang derrière la France) et que celles suivant n’importe quelle récession antérieure. Le taux de chômage, qui est en baisse depuis six mois consécutifs, s’établissait à 6,0 % en novembre. Il s’agit de son niveau le plus bas depuis le début de la pandémie, qui demeure toutefois un peu plus élevé qu’avant la pandémie (de 5,7 % à ce moment-là). De nombreuses entreprises des secteurs les plus durement touchés rouvrent et embauchent activement en toute sécurité, ce qui contribue à réduire le même déséquilibre qui a caractérisé la première partie de la relance. Les Canadiens sont convaincus de leurs perspectives sur le marché du travail : la proportion de Canadiens âgés de 15 à 64 ans qui ont un emploi ou qui cherchent un emploi a atteint un niveau record en novembre, y compris pour les femmes, contrairement aux États‑Unis, où la participation à la population active de ce groupe reste inférieure à son niveau d’avant la pandémie.

La réouverture de l’économie nationale et mondiale a néanmoins été une tâche complexe, et le processus n’a pas été sans heurts. Une partie de l’optimisme observé plus tôt dans l’année parmi les ménages et les entreprises s’est estompé, à la lumière des problèmes de chaîne d’approvisionnement, d’une inflation plus élevée et d’une quatrième vague de la pandémie dans certaines régions. Plus récemment, le variant Omicron pose de nouveaux risques pour la santé, et de nombreux pays imposent déjà des restrictions aux voyages. Le Canada se trouve dans une position de force pour faire face à ce nouveau variant : près de 80 % des Canadiens admissibles âgés de cinq ans et plus sont entièrement vaccinés. Toutefois, s’il s’avère que le variant pose des risques plus élevés pour la santé, les efforts mondiaux visant à contenir sa propagation pourraient exacerber les tensions actuelles en matière d’approvisionnement, ralentir la relance et accroître l’inflation des marchandises.

En septembre, l’activité économique dans l’économie canadienne était inférieure d’environ 1,4 % à son niveau d’avant la pandémie. Ce changement global cache toutefois une grande partie des répercussions profondes et durables sur les secteurs les plus durement touchés. Le secteur de l’hébergement demeure inférieur de 20 % environ par rapport aux niveaux d’avant la pandémie, tandis que la restauration est en baisse de 9 %. Le secteur du transport aérien et celui du transport en commun ont connu la plus forte baisse : l’activité en septembre était inférieure de plus de 70 % et de 40 %, respectivement, aux niveaux d’avant la pandémie. Pour le reste de l’année, nous nous attendons à ce que ces secteurs continuent de voir l’activité s’améliorer, grâce au rebond causé par la vaccination et le moins grand nombre de restrictions. La montée en puissance du variant Omicron fait une fois de plus ressortir que la clé d’une relance complète réside dans la gestion des risques pour la santé.

La relance au Canada devrait se poursuivre au quatrième trimestre, grâce aux améliorations continues dans les secteurs durement touchés, à une certaine atténuation des problèmes liés à la chaîne d’approvisionnement et à un retard moindre dans la normalisation du logement. Fait encourageant, après une indication stable en septembre, les données préliminaires de Statistique Canada suggèrent un fort gain de 0,8 % (taux mensuel) en octobre, avec des augmentations dans la plupart des secteurs, le secteur de la fabrication en tête. Les graves inondations en Colombie-Britannique devraient se faire sentir sur l’économie en novembre (ce qui pourrait entraîner la première baisse du PIB réel depuis juillet), ce qui ralentira la croissance au quatrième trimestre. Le PIB réel demeure néanmoins sur la bonne voie pour réaliser un solide gain de 3,5 % au trimestre (comparativement à 4,0 % dans les perspectives du Rapport sur la politique monétaire d’octobre de la Banque du Canada).

À l’avenir, tour retard attribuable aux inondations en Colombie-Britannique au quatrième trimestre devrait être récupéré en décembre et au début de 2022. Les progrès continus dans les secteurs durement touchés, l’atténuation des perturbations dans la chaîne d’approvisionnement et facteurs solides comme le niveau encore élevé de l’épargne vont tous soutenir la croissance. Entretemps, le secteur de l’immobilier va probablement continuer à se normaliser, à mesure que les modèles de dépenses se rééquilibrent et que les taux hypothécaires continuent d’augmenter. Le variant Omicron ajoute également un nouveau défi à venir en 2022, ce qui prouve encore plus que le PIB réel est susceptible de demeurer inégal à court terme. L’augmentation des prix et la persistance des pressions inflationnistes demeurent un risque important pour le Canada et peuvent freiner les dépenses des consommateurs et les revenus réels.

Au moment où nous achevons cette année et commençons 2022, il reste encore du travail à faire. Près de 155 000 Canadiens travaillent encore beaucoup moins d’heures à cause de la pandémie. Le chômage de longue durée demeure élevé, avec 318 000 chômeurs pendant plus de six mois (environ 139 000 au-dessus du niveau d’avant la pandémie). Les emplois dans les secteurs durement touchés de l’hébergement et de la restauration sont encore plus de 200 000 emplois en deçà des niveaux d’avant la pandémie.

Les taux élevés de vaccination et les passeports vaccinaux devraient atténuer le risque de restrictions généralisées en matière de santé publique. Certains vents contraires pourraient toutefois ralentir la reprise de l’emploi à court terme, y compris le nouveau variant Omicron et les problèmes actuels dans la chaîne d’approvisionnement. Toute incidence des inondations en Colombie-Britannique se manifestera à compter de l’Enquête sur la population active de décembre (qui sera publiée le 7 janvier), étant donné que les inondations ont commencé tout juste après la semaine de référence de novembre (du 7 au 13 novembre).

|

Niveau d’avant la pandémie (Février 2020) |

Niveau actuel

Nov. 2021 |

|

|---|---|---|

| Emploi (milliers) | 19 130 | 19 316 |

| Heures réelles travaillées (milliers d’heures par semaine) | 630 722 | 631 665 |

|

Taux d’emploi (pourcentage) des personnes en âge de travailler (de 15 à 64 ans) |

74,4 | 74,9 |

| Nombre de chômeurs (milliers) | 1 146 | 1 244 |

| Taux de chômage (pourcentage) | 5,7 | 6,0 |

| 2021 | 2022 | 2023 | |

|---|---|---|---|

| Perspectives économiques de l’OCDE – décembre 2021 | 4,8 | 3,9 | 2,8 |

| Rapport sur la politique monétaire de la Banque du Canada – octobre 2021 | 5,1 | 4,3 | 3,7 |

| Perspectives de l’économie mondiale selon le FMI – octobre 2021 | 5,7 | 4,9 | 2,6 |

| Budget de 2021 – Avril 2021 | 5,8 | 4,0 | 2,1 |

| Croissance réelle du PIB au T3 de 2021 (en pourcentage annualisée) | Croissance réelle du PIB depuis le T4 de 2019 (en pourcentage) | |

|---|---|---|

| Canada | 5,4 | -1,4 |

| États-Unis | 2,1 | 1,4 |

| France | 12,6 | -0,1 |

| Allemagne | 6,9 | -1,1 |

| Italie | 11,0 | -1,3 |

| Royaume-Uni | 5,1 | -2,1 |

| Japon | -3,0 | -2,2 |

Résumé du Plan d’intervention économique du Canada pour répondre à la COVID-19

Enjeu

En mars 2020, le gouvernement du Canada a présenté son Plan d’intervention économique pour répondre à la COVID-19 (le Plan). Parallèlement aux mesures visant à contrer la pandémie du point de vue épidémiologique et de la santé publique, le Plan a fourni un soutien aux particuliers, aux familles et aux entreprises. Au fil du temps, le Plan a évolué en réponse à la nature changeante de la COVID-19 au Canada et a commencé à prendre fin à mesure que les politiques se sont orientées vers la relance.

Points de Discussion

- Le gouvernement du Canada a rempli son rôle de stabilisateur de l’économie et est intervenu en adoptant rapidement des mesures d’urgence à grande portée. Celles-ci avaient pour but de protéger la santé des Canadiens et étendre un filet de sécurité pour appuyer les familles, les travailleurs et les entreprises dans l’ensemble du pays.

- Le Plan d’intervention économique du Canada a joué un rôle clé pour aider les Canadiens et les entreprises à traverser les vagues de choc de la pandémie et pour stabiliser l’économie. L’intervention du Canada a été l’une des plus importantes et des plus rapides parmi les pays du G7.

- Le plan du gouvernement a permis à l’économie canadienne d’être mieux positionnée pour la relance.

- Une analyse du Fonds monétaire international (FMI) indique que sans aucune mesure de soutien direct, le PIB réel du Canada aurait diminué d’environ 13,2 % en 2020 (comparativement à une réduction réelle de 5,4 %), soit une différence d’environ 8 points de pourcentage. De plus, sans mesure de soutien le FMI estime que le taux de chômage aurait augmenté de 3,2 points de pourcentage de plus en 2020.

Contexte (au besoin)

Les principaux piliers stratégiques du Plan d’intervention économique pour répondre à la COVID-19 du Canada sont les suivants :

Protéger la santé et la sécurité des Canadiens

- L’Accord sur la relance sécuritaire a fourni 13 milliards de dollars aux provinces et aux territoires du Canada pour soutenir le redémarrage de l’économie du pays, notamment en finançant le dépistage et la recherche de contacts et en leur permettant de gérer les éclosions. Ce financement a aussi fourni un support aux populations et aux communautés vulnérables. L’accord a également fourni plus de 4,5 milliards de dollars pour l’approvisionnement d’équipement de protection individuelle (EPI) centralisé à l’échelle fédérale. Valeur : 19,9 milliards de dollars.

- L’achat d’EPI et de ventilateurs, y compris les achats en gros avec les provinces et les territoires. Valeur : 5,4 milliards de dollars.

- L’acquisition de vaccins, ainsi que la recherche sur les vaccins, leur mise au point et leur production. Valeur : 14,3 milliards de dollars.

- Paiements aux provinces et aux territoires à l’appui de la vaccination et du système de soins de santé. Valeur : 5,5 milliards de dollars.

Soutien aux particuliers

- La Prestation canadienne urgence (PCU), qui fournissait un soutien au revenu immédiat et réceptif aux personnes qui ont perdu leur emploi ou ont dû faire face à une réduction de leurs heures de travail en raison de la pandémie, à un taux de 500 $ par semaine. Valeur : 73,1 milliards de dollars.

- La PCU a été remplacée par la Prestation canadienne de la relance économique (PCRE), la Prestation canadienne de maladie pour la relance économique (PCMRE) et la Prestation canadienne de la relance économique pour proches aidants (PCREPA), qui ont continué d’offrir un soutien aux Canadiens qui ne pouvaient pas travailler ou dont le revenu avait diminué de façon importante en raison de la COVID-19, y compris ceux qui ont dû manquer du travail en raison d’une maladie ou d’un risque accru de contracter la COVID-19 et ceux qui devaient fournir des soins à un proche. Ces prestations de la relance ont fourni un soutien à un taux de 500 $ par semaine, qui a diminué dans le cas de la PCRE à 300 $ par semaine à mesure que la situation économique s’améliorait. Valeur : 36,1 milliards de dollars.

- Le gouvernement a annoncé récemment que la PCRE pouvait arriver à échéance en octobre 2021 et serait remplacée par la Prestation canadienne pour les travailleurs en cas de confinement, qui fournirait un soutien au revenu de 300 $ par semaine aux travailleurs admissibles s’ils ne peuvent pas travailler en raison d’un confinement local. La PCMRE et la PCREPA seront prolongées.

- Augmentations temporaires au crédit pour taxe sur les produits et services (TPS) et à l’Allocation canadienne pour enfants (ACE). Valeur : 7,5 milliards de dollars. La législation a été adoptée le 25 mars.

Soutien aux entreprises

- L’Aide d’urgence du Canada pour le loyer commercial (AUCLC), qui a offert des prêts‑subventions aux propriétaires d’immeubles commerciaux hypothéqués admissibles afin de réduire de 75 % le loyer exigible des petites entreprises admissibles. Valeur : 2,97 milliards de dollars.

- L’AUCLC a été remplacée par la Subvention d’urgence du Canada pour le loyer (SUCL) et la mesure de soutien en cas de confinement, qui ont permis d’accorder une subvention pouvant atteindre, à son taux le plus élevé, 65 % aux petites entreprises qui payaient des loyers ou des hypothèques, et d’accorder un soutien pouvant aller jusqu’à 90 % aux entreprises qui étaient fermées ou qui faisaient l’objet de restrictions importantes en raison d’ordonnances de santé publique.

- Des subventions salariales pour soutenir les entreprises et les travailleurs tout en encourageant les liens continus avec le marché du travail. La première mesure instaurée était une subvention salariale temporaire de 10 %. La Subvention salariale d’urgence du Canada (SSUC) a été mise en place par la suite, une subvention salariale pouvant atteindre, à son taux le plus élevé, 75 % pour les employeurs admissibles, jusqu’à 847 $ par semaine par employé.

- Le gouvernement a récemment présenté un projet de loi pour assurer un soutien continu aux entreprises en mettant en place des subventions salariales et pour le loyer disponibles aux organismes dans les secteur du tourisme, de l’accueil, et les autres entreprises les plus durement touchées par la pandémie, et ce jusqu’au 7 mai 2022.

- Le Compte d’urgence pour les entreprises canadiennes (CUEC) et autres programmes connexes, qui offrent des prêts sans intérêt pouvant atteindre 60 000 $ aux petites entreprises et aux organismes à but non lucratif. Jusqu’à un tiers (20 000 $) du prêt pourrait être radié s’il est entièrement remboursé d’ici le 31 décembre 2022. Valeur : 50 milliards de dollars.

- Le Programme de crédit aux entreprises (PCE) et le Programme de crédit pour les secteurs très touchés (PCSTT) offrent des garanties de prêts et du financement aux entreprises canadiennes de toutes tailles dans tous les secteurs et toutes les régions. Utilisation actuelle : 7,4 milliards de dollars (données variables pour chaque programme d’août à octobre 2021). Le Crédit d’urgence pour les grands employeurs (CUGE) soutient les grands employeurs canadiens, ayant fourni du soutien financier, dont des prêts et du capital, à sept entreprises, d’une valeur de 6,1 milliards de dollars, en plus d’un bon de facilité de crédit pour ligne aérienne d’une valeur de 1,8 millions de dollars pour des remboursements aux clients.

- Reports de paiement de l’impôt sur le revenu, de la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) et des droits de douane. Valeur de soutien à la liquidité : 85 milliards de dollars jusqu’à la fin septembre 2020. Mise en œuvre en vertu de l’autorisation administrative existante.

- Des mesures coordonnées prises par la ministre des Finances et les partenaires du secteur financier à l’appui du bon fonctionnement des marchés et de l’accès continu des entreprises canadiennes au financement.

Soutien aux groupes vulnérables

- Soutien aux partenaires communautaires afin de répondre aux besoins des refuges et aux besoins en matière de sécurité chez les personnes sans-abri, dont le financement contribue à gérer ou à prévenir une éclosion dans les refuges. Valeur : 695 millions de dollars.

- Soutien total pour près de 3 000 banques alimentaires et organismes alimentaires et de services locaux afin de lutter contre la faim partout au Canada. Valeur : 200 millions de dollars.

- Projet pilote sur la préparation à l’emploi des femmes pour appuyer les femmes marginalisées en fournissant des mesures de soutien et une évaluation avant emploi et le perfectionnement des compétences. Valeur : 50 millions de dollars sur deux ans.

- Le Volet national pour l'accessibilité en milieu de travail du Fonds d'intégration pour les personnes handicapées pour aider les canadiens en situation de handicap à accéder à des bons emplois et les garder, mettre en place des milieux de travail à distance qui sont accessibles, et élargir l’offre de formations en ligne accessibles. Valeur : 15 millions de dollars.

Le tableau ci-dessous donne un aperçu détaillé des mesures instaurées dans le cadre du Plan d’intervention économique pour répondre à la COVID-19 du gouvernement du Canada, ainsi que de leur « valeur d’incidence », c’est-à-dire la valeur totale, en comptabilité de caisse, de 2019-2020 à 2021-2022 pour les mesures de soutien direct, ou le soutien à la liquidité total fourni par l’intermédiaire de prêts ou d’autres mesures.

Domaines de questions prévus

- Quel est le montant total annoncé par le gouvernement du Canada dans le Plan d’intervention économique pour répondre à la COVID-19?

- En date du 21 octobre, le gouvernement a fourni 355 milliards de dollars en soutien direct, dont 60 milliards en dépenses de santé et de sécurité et 295 milliards en soutien au revenu et à l’économie.

- De plus, le gouvernement a versé 85 milliards de dollars en soutien fiscal à la liquidité.

- Cela représente un soutien total de 440 milliards de dollars, soit 20 % du produit intérieur brut de 2020, à l’exclusion d’autres mesures de soutien à la liquidité et d’allègement du capital.

- Quel financement a été fourni pour l'achat de vaccins ?

- En date du budget de 2021, plus de 9 milliards de dollars ont été alloués à l'achat de vaccins.

| Protéger la santé et la sécurité | Répercussions1 (M$) |

|---|---|

| Accord sur la relance sécuritaire | 19 909 |

| Rentrée scolaire sécuritaire | 2 000 |

| Vaccins et produits thérapeutiques | 14 340 |

| EPI et équipement médical | 5 352 |

| Soins de longue durée | 1 340 |

| Autres services de santé publique | 9 579 |

| Aider les systèmes de soins de santé à se rétablir | 4 000 |

| Plan de vaccination du Canada contre la COVID-19 | 1 000 |

| Soutenir la santé mentale des personnes les plus touchées par la COVID-19 | 140 |

| Appuyer les communautés autochtones dans la lutte contre la COVID-19 | 1 239 |

| Rentrée sécuritaire dans les écoles des réserves | 112 |

| Intervention et relance liées à la COVID-19 à l’échelle internationale | 375 |

| Mesures frontalières et de quarantaine rehaussées (reclassifiées)3 | 894 |

| Sous-total – Protéger la santé et la sécurité | 60 279 |

| Mesures de soutien direct | Répercussions1 (M$) |

| Subvention salariale d’urgence du Canada* | 111 385 |

| Subvention d’urgence du Canada pour le loyer et mesure de soutien en cas de confinement* | 8 645 |

| Prestation canadienne d’urgence | 73 056 |

| Améliorations apportées à l’assurance-emploi* | 13 133 |

| Prestation canadienne de la relance économique* | 28 662 |

| Prestation canadienne de maladie pour la relance économique* | 823 |

| Prestation canadienne de la relance économique pour les proches aidants* | 3 763 |

| Compte d’urgence pour les entreprises canadiennes – incitatif | 13 822 |

| Autres mesures de soutien direct (Énoncé de 2020) | 34 359 |

Dont: Soutien aux secteurs |

|

Soutien aux travailleurs des secteurs des événements en direct et des arts |

322 |

Soutien pour le secteur aérien |

1 028 |

Soutien aux entreprises innovatrices |

535 |

Soutien aux entreprises et aux économies autochtones locales |

133 |

Allègement financier pour les Premières Nations par l’intermédiaire de l’Autorité financière des Premières Nations |

17 |

Soutien aux entreprises autochtones et aux institutions financières autochtones |

307 |

Soutien aux entreprises des rues commerçantes |

47 |

Soutien aux services d’inspection des aliments |

20 |

Soutien aux organismes chargés de la culture, du patrimoine et du sport |

500 |

Soutien aux musées nationaux du Canada |

26 |

Soutien au Centre national des Arts du Canada |

18 |

Nettoyage d’anciens puits pétroliers et gaziers |

1 720 |

Fonds de réduction des émissions pour le secteur pétrolier et gazier |

750 |

Soutenir les agriculteurs, les entreprises agroalimentaires et l’approvisionnement alimentaire du Canada |

453 |

Soutien aux transformateurs de poisson et de produits de la mer |

63 |

Soutien aux pêcheurs du Canada |

469 |

Soutien pour milieu de la recherche universitaire du Canada |

450 |

Soutien aux travailleurs du secteur de l’énergie extracôtière de Terre-Neuve-et-Labrador |

320 |

Dont: |

|

Subvention salariale temporaire de 10% |

2 505 |

Bonification du crédit pour la TPS |

5 4254 |

Bonification de l’Allocation canadienne pour enfants |

1 9764 |

| Autres mesures de soutien direct annoncées dans le budget de 2021 | 1 829 |

Dont, soutien aux secteurs: |

|

Soutenir les travailleurs étrangers temporaires pendant leur quarantaine |

58 |

Soutien du transport aérien sécuritaire |

104 |

Prolongation du soutien temporaire aux travailleurs saisonniers qui sont toujours touchés par la pandémie |

4 |

Revitalisation du tourisme |

425 |

Appui aux travailleurs et aux organismes des arts, de la culture, du patrimoine et des sports du Canada |

222 |

Aide aux producteurs télévisuels et cinématographiques canadiens pendant la pandémie de COVID-19 |

100 |

Soutien à Radio-Canada / Canadian Broadcasting Corporation |

21 |

Soutien à l’industrie canadienne du livre |

23 |

Amélioration de l’accès numérique à notre patrimoine |

5 |

Soutien aux musées nationaux et à la Commission des champs de bataille nationaux |

73 |

Soutien aux économies autochtones (renouvellement du Fonds d’appui aux entreprises communautaires autochtones) |

117 |

Soutien aux économies autochtones (Administration financière des Premières Nations) |

33 |

Autres: |

|

Complément au Fonds d’aide et de relance régionale |

80 |

Pertes de recettes prévues de Parcs Canada |

72 |

Améliorer la sécurité alimentaire |

140 |

Prolongation du Fonds de secours d’urgence de Granville Island |

22 |

Appuyer l’éducation postsecondaire des Autochtones pendant la pandémie de COVID-19 |

102 |

Maintenir les services de la Cour fédérale pendant la COVID-19 |

5 |

Prévenir la propagation de la COVID-19 dans les établissements correctionnels |

155 |

Gérer les répercussions économiques sur Énergie atomique du Canada limitée |

39 |

Intégrité des programmes de Services publics et Approvisionnement Canada |

30 |

| Total – Mesures de soutien direct | 289 477 |

| Sous-total – Protection de la santé et de la sécurité, mesures de soutien direct | 349 756 |

| En % du PIB de 2020 | 15,9 % |

| Soutien fiscal à la liquidité | Répercussions1 (M$) |

| Soutien à la liquidité par l’ARC et l’ASFC aux entreprises et aux particuliers | |

Report des paiements au titre des déclarations de revenus des particuliers jusqu’au 30 septembre 2020 |

55 000 |

Report des remises de la taxe de vente et des droits de douane jusqu’au 30 juin 2020 |

30 000 |

| Appui pour les emplois et des activités sécuritaires dans le secteur des petites sociétés minières | 50 |

| Sous-total – Soutien fiscal à la liquidité | 85 050 |

| Autres services de soutien à la liquidité et d’allègement du capital | Répercussions1 (M$) |

| Programme de crédit aux entreprises et autres mesures de soutien au crédit et à la liquidité | 81 889 |

Dont: |

|

Compte d’urgence pour les entreprises canadiennes (excluant l’incitatif) |

36 689 |

Programme de crédit aux entreprises |

|

Programme de garantie et de prêts à l’intention des petites et moyennes entreprises |

40 0005 |

Programme pour le marché intermédiaire – Financement et garanties |

À déterminer6 |

Programme de crédit pour les secteurs durement touchés |

À déterminer6 |

Crédit d’urgence pour les grandes entreprises |

À déterminer6 |

Soutien pour le secteur agricole et agroalimentaire |

5 200 |

| Total – Plan d’intervention économique du Canada pour répondre à la COVID-19 (protéger la santé et la sécurité; mesures de soutien direct; soutien fiscal à la liquidité) | 516 695 |

| Autres services de soutiens à la liquidité | |

| Soutien au crédit et aux liquidités par l’intermédiaire de la Banque du Canada, de la SCHL et de prêteurs commerciaux7 | 300 000 |

| Allègement du capital | |

| Allègement du capital (réserve pour stabilité intérieure du BSIF)8 | 300 000 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

* Mis à jour afin d’inclure le coût estimatif des prolongations des prestations et du soutien aux entreprises liés à la COVID-19 annoncées le 30 juillet 2021. |

|

Soutien offert aux provinces et aux territoires

Enjeu

Depuis le début de la pandémie, le gouvernement du Canada a dirigé une intervention coordonnée fédérale-provinciale-territoriale (FPT) pour lutter contre la COVID-19 et a fourni des niveaux de soutien sans précédent aux provinces et aux territoires (PT).

Points de discussion

- Le soutien fédéral offert directement aux provinces et aux territoires tout au long de la pandémie comprend :

- un soutien direct de 13 milliards de dollars pour les provinces et les territoires dans le cadre de l’Accord sur la relance sécuritaire de près de 20 milliards de dollars;

- des paiements ponctuels de 4,5 milliards de dollars dans le cadre du Transfert canadien en matière de santé pour répondre aux besoins immédiats du système de santé;

- 1 milliard de dollars pour appuyer le lancement des campagnes d’immunisation dans les provinces et les territoires;

- 2,9 milliards de dollars pour augmenter les salaires des travailleurs essentiels partout au pays lorsque nous en avions le plus besoin;

- 2 milliards de dollars pour appuyer une rentrée scolaire sécuritaire pour les enfants et le personnel; et

- jusqu’à 3,3 milliards de dollars pour appuyer la résilience des collectivités dans le cadre du volet Investir dans la résilience à la COVID-19.

- D’autres investissements fédéraux ont directement soutenu la gestion de la pandémie dans les provinces et les territoires, y compris :

- Plus de 9 milliards de dollars pour appuyer l’achat de vaccins et l’accès aux vaccins dans le cadre de la collaboration internationale; et

- 2 milliards de dollars pour appuyer l’achat d’équipement de protection individuelle pour les soins de santé et les travailleurs essentiels.

- Le gouvernement a également presque triplé le plafond des paiements au titre du programme de stabilisation fiscale. Le plafond plus élevé permettra aux provinces de disposer de ressources supplémentaires pour gérer les fluctuations économiques dans des périodes extraordinaires.

- Le gouvernement est déterminé à continuer d’appuyer les provinces et les territoires tout au long de la pandémie et sur les priorités qui comptent pour les Canadiens. Ces priorités sont, entre autres, les suivantes :

- Élaborer une approche pour la preuve de vaccination qui permettra aux Canadiens vaccinés de se déplacer librement au Canada et qui appuiera les voyages internationaux. Le gouvernement est également déterminé à appuyer les programmes de preuve de vaccination des provinces et des territoires;

- Fournir jusqu’à 30 milliards de dollars, et combiné aux investissements annoncés depuis 2015, 9,2 milliards de dollars chaque année, pour construire un système d’apprentissage et de garde des jeunes enfants de grande qualité, abordable, souple et inclusif en partenariat avec les partenaires provinciaux, territoriaux et autochtones; et

- Fournir jusqu’à 1 milliard de dollars pour établir un fonds pour la sécurité des soins de longue durée avec jusqu’à 3 milliards de dollars supplémentaires pour s’assurer que les normes de soins sont appliquées et que des changements permanents sont apportés.

Contexte (au besoin)

Accord sur la relance sécuritaire : Près de 20 milliards de dollars pour aider les provinces et les territoires à relancer sans risque leur économie et à se préparer aux prochaines vagues de la COVID-19. L’Accord prévoyait des transferts directs de 13 milliards de dollars aux provinces et aux territoires et visait sept grandes priorités :

- Dépistage, recherche de contacts et gestion des données

- Capacité du système de soins de santé, y compris la santé mentale et toxicomanie

- Protection des populations vulnérables, dont les personnes âgées

- Obtention de l’équipement de protection individuelle;

- Services de garde d’enfants pour les personnes qui retournent au travail

- Soutien aux municipalités, y compris pour le transport en commun

- Congé de maladie

Fonds pour une rentrée scolaire sécuritaire (et supplément pour un air intérieur sécuritaire) : Le Fonds pour une rentrée scolaire sécuritaire initial a versé aux provinces et aux territoires 2 milliards de dollars en soutien aux coûts d’adaptation du secteur de l’éducation afin d’assurer une rentrée scolaire sécuritaire aux étudiants et au personnel tout au long de l’année scolaire 2020‑2021. Par l’entremise de la plateforme, le gouvernement s’est également engagé à verser un supplément de 100 millions de dollars au Fonds, destiné à soutenir un air intérieur sécuritaire dans les écoles.

Fonds de soutien aux travailleurs essentiels : Le Fonds de soutien aux travailleurs essentiels relatif à la COVID-19 était un transfert fédéral aux provinces et aux territoires pour partager les coûts d’un supplément temporaire aux salaires des travailleurs jugés essentiels dans la lutte contre la COVID-19. Tous les PT ont reçu un soutien financier du gouvernement fédéral d’une valeur totale de 2 884 208 769 $.

Apprentissage et garde de jeunes enfants : Le gouvernement a conclu des ententes individuelles avec l’Alberta, la Colombie‑Britannique, le Manitoba, Terre-Neuve-et-Labrador, la Nouvelle-Écosse, l’Île-du-Prince-Édouard, la Saskatchewan et le Yukon. Les négociations se poursuivent avec les autres provinces et territoires.

Soins de longue durée : Jusqu’à maintenant, les ententes concernant le Fonds pour la sécurité des soins de longue durée servent de point de départ pour les négociations avec Terre‑Neuve-et-Labrador, l’Île-du-Prince-Édouard, les Territoires du Nord, le Yukon et la Colombie-Britannique. Les négociations avec d’autres administrations se poursuivent.

Santé publique et achat de vaccins : Le Canada a acheté le portefeuille de vaccins le plus diversifié au monde et le gouvernement du Canada a jusqu’à présent couvert le coût total des vaccins achetés, afin qu’ils soient fournis gratuitement à tous les Canadiens.

Réformes du programme de stabilisation : Le gouvernement a presque triplé le plafond des paiements de 60 $ par habitant à environ 170 $ par habitant en 2020-2021, et il a indexé le plafond pour qu’il augmente par personne en fonction de la croissance économique dans les années à venir. De plus, la ministre des Finances a le pouvoir discrétionnaire d’accorder des prêts sans intérêt aux provinces lorsque les recettes admissibles diminuent au-delà du plafond.

Points de questionnement prévus

- Pourquoi la proposition des premiers ministres concernant le Programme de stabilisation fiscale n’a-t-elle pas été adoptée?

- Le plafond plus élevé permettra aux provinces de disposer de ressources supplémentaires pour gérer les fluctuations économiques dans des périodes extraordinaires.

- De plus, la ministre des Finances a le pouvoir discrétionnaire d’accorder des prêts sans intérêt aux provinces lorsque les recettes admissibles diminuent au-delà du plafond.

- Quel est le montant du financement accordé pour acheter des vaccins pour les Canadiens? Veuillez ventiler le financement fourni pour l’achat de vaccins.

- Comme il est indiqué dans le budget de 2021, plus de 9 milliards de dollars ont été fournis pour acheter des vaccins contre la COVID-19 destinés aux Canadiens.

- Le gouvernement a conclu une série de contrats avec des fabricants de vaccins, dont Pfizer, Moderna et d’autres. Des détails sur les ententes actuelles sur les vaccins contre la COVID-19 sont disponibles sur le site Web du gouvernement.

Soutien aux travailleurs

Enjeu

Le 21 octobre 2021, le gouvernement a annoncé qu’il établirait la Prestation canadienne pour les travailleurs en cas de confinement et prolongerait les prestations de maladie et pour les proches aidants jusqu’au 7 mai 2022.

Points de discussion

- Le gouvernement passe d’un soutien général qui était approprié au plus fort des confinements à des mesures plus ciblées qui peuvent fournir de l’aide là où c’est nécessaire.

- Même si des progrès importants ont été réalisés dans la lutte du Canada contre la COVID-19, le gouvernement reconnaît qu’il faudra peut-être encore imposer des restrictions au cours des prochains mois pour limiter la propagation du virus.

- La Prestation canadienne pour les travailleurs en cas de confinement fera en sorte que ceux dont l’emploi est directement interrompu par un futur confinement lié à la santé publique bénéficient du soutien dont ils ont besoin, au cas où la pandémie nécessiterait d’autres mesures de confinement pour réduire la propagation de la COVID-19.

- La prolongation de la Prestation canadienne de maladie pour la relance économique et de la Prestation canadienne de la relance économique pour proches aidants – et les deux semaines supplémentaires proposées – continueront également d’aider les Canadiens qui se protègent eux-mêmes et les autres en demeurant à la maison lorsqu’ils sont malades ou pour aider un être cher.

Si l’on insiste :

- Le gouvernement continuera de surveiller la situation en matière de santé publique et veillera à ce que les travailleurs continuent d’avoir le soutien dont ils ont besoin et à ce que personne ne soit laissé pour compte.

Aspects de questionnement prévus

- Que fait le gouvernement pour les personnes qui ne sont plus admissibles à la Prestation canadienne de la relance économique?

- Au cours de l’année dernière, les versements de Prestation canadienne de la relance économique ont fourni un soutien du revenu à des millions de personnes directement touchées par la COVID-19.

- Comme l’économie a permis de rétablir 100 % des emplois perdus en raison de la récession causée par la COVID, le gouvernement adapte son soutien au revenu.

- La Prestation canadienne pour les travailleurs en cas de confinement appuiera les travailleurs directement touchés par des situations de confinement, tandis que la prolongation de la Prestation de maladie pour la relance économique et de la Prestation canadienne de relance pour les proches aidants permettra de maintenir le soutien offert aux personnes qui sont malades ou qui doivent prendre soin d’un membre de la famille.

- De plus, la prolongation du Programme d’embauche pour la relance économique du Canada et les mesures de soutien supplémentaire offertes aux entreprises des secteurs durement touchés permettront aux entreprises de continuer d’embaucher des travailleurs et de créer les emplois supplémentaires dont le Canada a besoin pour assurer une relance complète.

- Quel est le coût prévu de la Prestation canadienne pour les travailleurs en cas de confinement?

- Cette prestation serait déclenchée par des confinements dans une région donnée. Par conséquent, le coût variera en fonction de la présence, de la portée et de la durée des confinements futurs, le cas échéant.

- Le gouvernement surveillera la situation en matière de santé publique et fournira des prévisions de coûts en conséquence dans le cadre des rapports réguliers.

- Quand les Canadiens pourront-ils présenter une demande pour la nouvelle Prestation canadienne pour les travailleurs en cas de confinement?

- La prestation ne pourra être lancée et les Canadiens ne pourront en faire la demande que lorsqu’une loi aura reçu la sanction royale. Le gouverneur en conseil serait alors habilité à désigner les régions où ces confinements se produisent. Si des confinements sont imposés avant le lancement de la prestation, les Canadiens pourront présenter une demande rétroactivement.

Niveaux de dette et de déficit

Enjeu

En raison de la pandémie de la COVID-19 et du plan d’intervention d’urgence du gouvernement, le déficit devrait atteindre 354,2 milliards de dollars en 2020-2021, soit 16,1 % du produit intérieur brut (PIB). Le ratio de la dette fédérale au PIB devrait atteindre 51,2 % du PIB en 2021-2022.

Points de discussion

- Le Canada était en position de force sur le plan budgétaire lorsqu’il est entré dans la crise, ce qui a permis au gouvernement de prendre des mesures décisives pour mettre en place le soutien nécessaire aux gens et aux entreprises pour surmonter la tempête et soutenir une reprise vigoureuse et inclusive de l’économie canadienne.

- Ces mesures, combinées à des revenus plus faibles en raison de la récession, ont toutefois fortement augmenté la dette publique.

- Le gouvernement est déterminé à combler les déficits liés à la COVID-19 et à réduire la dette fédérale en tant que part de l’économie à moyen terme.

- Cette cible budgétaire continuera de protéger l’avantage faible dette du Canada afin que les coûts d’emprunt demeurent faibles et que les générations futures ne soient pas accablées par la dette liée à la COVID-19.

- Enfin, la gestion financière prudente historique du Canada signifie que, malgré les mesures sans précédent que le gouvernement a prises pour lutter contre le virus, nous continuons d’avoir :

- le ratio de la dette nette au PIB est le plus faible du G7; et,

- d’excellentes cotes de crédit des quatre principales agences de notation : Moody’s (Aaa), S&P (AAA), DBRS (AAA) et Fitch (AA+)

Domaines de questions prévus

- Le gouvernement entend-il rétablir un jour l’équilibre budgétaire?

- Le gouvernement est déterminé à combler les déficits liés à la COVID‑19 et à réduire la dette fédérale en tant que part de l’économie à moyen terme.

- Cette cible budgétaire continuera de protéger l’avantage faible dette du Canada afin que les coûts d’emprunt demeurent faibles et que les générations futures ne sont pas accablées par la dette liée à la COVID-19.

- Comment le gouvernement gère-t-il l’augmentation importante de la dette?

- Le gouvernement a géré ses finances avec prudence et continuera de le faire, en conservant son avantage, soit une dette peu élevée par rapport aux autres pays membres du G7. La stratégie du gouvernement sera mise en œuvre de manière responsable, avec une approche durable pour les générations à venir.

- Le gouvernement continuera de maximiser le financement de la dette liée à la COVID-19 par l’émission à long terme.

- Avant la pandémie, 15 % des obligations émises par le gouvernement portaient des échéances de 10 ans ou plus. En 2020, les émissions d’obligations à longue échéance du gouvernement fédéral ont augmenté à près de 30 %. Le gouvernement propose maintenant d’augmenter cette proportion à plus de 40 %.

- Cela protégera le Canada contre les risques de refinancement et assurera une plus grande prévisibilité dans le coût du service de la dette.

- Le programme de la dette du gouvernement a-t-il une capacité suffisante pour gérer les dépenses prévues actuelles et la possibilité d’une autre vague?

- Le Canada est entré dans la pandémie en position de force financière et la demande de titres du gouvernement du Canada demeure forte.

- Le gouvernement continuera de maximiser le financement de la dette liée à la COVID-19 par l’émission à long terme au profit des générations futures, une approche prudente sur le plan financier qui offre la sécurité en réduisant le refinancement de la dette.

Gestion de la dette

Enjeu

Les objectifs fondamentaux de la gestion de la dette consistent à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres. Pour 2021-2022, le gouvernement tentera de maximiser le financement de la dette liée à la COVID-19 par des émissions à long terme.

Point de discussion

- Le Canada est entré dans la pandémie avec une situation budgétaire solide, ce qui lui a permis de soutenir les Canadiens et les entreprises canadiennes tout au long de la pandémie de COVID-19.

- Le gouvernement a et continuera de gérer prudemment ses finances, tout en conservant son avantage de faible endettement par rapport à ses pairs du G7.

- La demande de titres canadiens demeure forte.

- Maximiser le financement de la dette liée à la COVID-19 par des émissions à long terme sera bénéfique pour les générations futures.

- Le Canada continue de détenir une cote AAA, avec des perspectives stables, de la plupart des agences de notation de crédit.

Si on insiste sur la hausse des taux d’intérêt :

- Bien que les taux d’intérêt aient récemment augmenté, ils demeurent encore près de leurs creux historiques, et la Stratégie de gestion de la dette a été conçue pour être solide selon différents scénarios relatifs aux taux d’intérêt.

Si on insiste sur la baisse de la cote selon Fitch :

- Le Canada demeure parmi les pays ayant la meilleure cote du G7, malgré la baisse de la cote du Canada selon Fitch l’an dernier.

Domaines de questionnement prévus

- Le programme d’endettement du gouvernement a-t-il la capacité suffisante pour gérer les dépenses prévues actuelles et la possibilité d’une nouvelle vague?

- Le Canada est entré dans la pandémie avec une situation budgétaire solide et la demande de titres du gouvernement du Canada demeure forte.

- Le gouvernement continuera de maximiser le financement de la dette liée à la COVID-19 par l’émission à long terme au bénéfice des générations futures, une approche budgétaire prudente qui assure la sécurité en réduisant le refinancement de la dette.

- De quelle manière le gouvernement va-t-il gérer la hausse des taux d’intérêt?

- Depuis le début de la pandémie de COVID-19, le gouvernement a adopté une approche prudente pour financer le déficit en augmentant de façon importante ses émissions d’obligations à long terme à des niveaux sans précédent.

- La Stratégie de gestion de la dette tient compte des augmentations prévues des taux d’intérêt par le secteur privé et est solide pour un large éventail de scénarios possibles relatifs aux taux d’intérêt.

- Malgré des emprunts records, les frais de la dette publique en pourcentage du produit intérieur brut (PIB) devraient rester à leur plus bas niveau en plus d’un siècle au cours de la période de prévisions.

- Compte tenu de l’augmentation prévue des taux d’intérêt dans le budget de 2021, les frais de la dette publique ne devraient augmenter à seulement 1,4 % du PIB d’ici 2025-2026 pour atteindre 39,3 milliards de dollars, ce qui est beaucoup plus bas que le coût moyen du financement de la dette des vingt dernières années.

Soutenir les particuliers et les familles à faible ou moyen revenu

Enjeu

Depuis son entrée en fonction en 2015, le gouvernement a pris plusieurs mesures pour soutenir les Canadiens dont le revenu est faible ou moyen par l’entremise du régime fiscal et de prestations.

Points de discussion

- Le soutien à la classe moyenne et à ceux qui travaillent fort pour faire partie de celle-ci a été une priorité clé de notre gouvernement.

- Nous avons réduit les impôts des Canadiens de la classe moyenne tout en augmentant de 1 % les impôts des plus riches.

- Nous avons augmenté le soutien aux familles et aux travailleurs à faible revenu par l’entremise des programmes comme l’allocation canadienne pour enfants et l’allocation canadienne pour les travailleurs, qui ont aidé plus d’un million de Canadiens à sortir de la pauvreté depuis 2015, dont 435 000 enfants.

- Nous avons augmenté la prestation complémentaire du Supplément de revenu garanti (SRG) pour les personnes âgées célibataires à faible revenu. Nous avons augmenté l’exemption de revenu du SRG et nous augmenterons la Sécurité de la vieillesse pour les Canadiens âgés de 75 ans et plus en juillet 2022.

- Nous continuerons d’examiner les moyens d’améliorer le régime fiscal et de prestations pour nous assurer qu’il est bien ciblé et équitable.

Soutenir les petites entreprises pendant la pandémie

Enjeu

Le gouvernement a pris plusieurs mesures, dans le cadre du régime fiscal, afin de soutenir les petites entreprises et de protéger les emplois pendant la pandémie.

Points de discussion

- Face à la pandémie, le gouvernement a agi rapidement pour soutenir les entreprises, y compris les petites entreprises, et protéger les emplois, en s’adaptant à l’évolution de la pandémie.

- Nous avons mis en œuvre une vaste gamme de mesures pour les entreprises, dont la Subvention salariale d’urgence du Canada, la Subvention d’urgence du Canada pour le loyer et la Mesure de soutien en cas de confinement, et le Programme d’embauche pour la relance économique du Canada.

- La Subvention salariale d’urgence du Canada a permis à plus de 5,3 millions de Canadiens de conserver leur emploi, et plus de 97 milliards de dollars en mesures de soutien ont déjà été dépensés pour aider les employeurs à réembaucher les travailleurs et à éviter des mises à pied.

- La Subvention d’urgence du Canada pour le loyer et la Mesure de soutien en cas de confinement ont aidé plus de 215 000 organisations à assumer le coût des loyers, des hypothèques et d’autres dépenses au moyen d’un soutien de 7 milliards de dollars.

- Le gouvernement s’éloigne maintenant de l’approche d’un soutien général qui était appropriée au plus fort des confinements, pour adopter une approche plus ciblée. Nous avons présenté un projet de loi visant à fournir un soutien continu par des subventions salariales et locatives au tourisme, à l’accueil et à d’autres organisations durement touchées par la pandémie, jusqu’au 7 mai 2022.

Lutter contre l’évasion fiscale et l’évitement fiscal

Enjeu

Depuis son entrée en fonction en 2015, le gouvernement a pris plusieurs mesures pour lutter contre l’évasion fiscale et l’évitement fiscal.

Points de Discussion

- Notre gouvernement est déterminé à garantir un régime fiscal équitable où chacun paie sa juste part.

- À cette fin, nous avons réalisé d’importants investissements pour renforcer la capacité de l’Agence du revenu du Canada à sévir contre l’évasion fiscale et l’évitement fiscal.

- Dans chacun de nos budgets, nous avons pris des mesures législatives visant à éliminer les échappatoires fiscales.

- Le Canada continue de collaborer avec ses partenaires internationaux pour régler le problème des sociétés et des personnes riches qui déplacent indûment leurs profits à l’étranger et utilisent d’autres stratagèmes.

- Le Canada est l’un des 137 pays qui ont récemment conclu un accord historique sur un régime d’imposition minimum mondial qui garantirait que le revenu gagné par les filiales étrangères de grandes sociétés multinationales est assujetti à un taux d’imposition d’au moins 15 %.

- Ce nouveau régime d’imposition minimum vise à réduire les incitations pour ces sociétés à transférer leurs revenus à des sociétés étrangères établies dans des pays où le taux d’imposition est faible.

- Le gouvernement continuera de contrer l’évasion fiscale internationale et l’évitement fiscal abusif, par tous les moyens disponibles.

Logement

Enjeu

L’abordabilité du logement demeure une préoccupation croissante pour de nombreux Canadiens, car les prix du logement augmentent rapidement partout au pays. Ce problème est particulièrement aigu à Toronto et à Vancouver et dans les régions avoisinantes.

Points de discussion

- Étant donné que les loyers augmentent et que les prix du logement continuent d’augmenter, nous reconnaissons que l’abordabilité du logement est une préoccupation croissante pour de nombreux Canadiens.

- Les mesures visant à rendre le logement abordable pour tous les Canadiens représentent un enjeu important et complexe qui nécessitera une approche politique globale. De plus amples renseignements sur notre plan et les prochaines étapes seront publiés en temps voulu.

- Compte tenu de la compétence partagée, nous comprenons que ce plan nécessitera une approche coordonnée avec les autres ordres de gouvernement.

Si l’on insiste sur les mesures prises à ce jour :

- En 2017, le gouvernement a lancé la Stratégie nationale sur le logement, un ambitieux plan décennal dans le cadre duquel le Canada investira plus de 72 milliards de dollars pour relever le défi du logement.

- En mars 2021, plus de 19,6 milliards de dollars avaient été engagés dans le cadre de la Stratégie nationale sur le logement, ce qui a permis la création de 75 600 nouveaux logements et la réparation de 189 400 logements existants.

Contexte

En 2017, le gouvernement s’est engagé à verser plus de 72 milliards de dollars pour la mise en œuvre de la Stratégie nationale sur le logement (SNL), un plan décennal visant à lutter contre l’itinérance et à améliorer l’abordabilité, la qualité et la disponibilité du logement.

À l’heure actuelle, les cibles de SNL sont les suivantes :

- construire 160 000 nouvelles maisons

- rénover et moderniser 300 000 maisons

- fournir de l’aide à 530 000 familles ayant des besoins en matière de logement

- réduire l’itinérance chronique de 50 % (remarque : le gouvernement s’est depuis engagé à éliminer l’itinérance chronique)

En mai 2021, le ministre Hussen a déposé le premier rapport triennal au Parlement sur la mise en œuvre de la SNL. Ce rapport indique que la mise en œuvre de la Stratégie progresse comme prévu dans l’ensemble et que les résultats globaux escomptés pour la plupart des initiatives dépassent légèrement leurs objectifs initiaux.

De plus, les gouvernements du Canada et de la Colombie-Britannique ont uni leurs efforts pour mettre sur pied le groupe d’experts Canada-C.-B. sur l’avenir de l’offre de logements et l’abordabilité. Ce groupe est chargé de déterminer et d’évaluer les mesures fédérales et provinciales visant à accroître l’offre de logements et à améliorer l’abordabilité. Le groupe d’experts a publié son rapport final en juin 2021 et notre gouvernement examine activement ses recommandations.