Dossier d'information créé pour le sous-ministre des Finances à l'occasion de sa comparution devant le Comité permanent des comptes publics le 3 mai 2022 aux fins d'une l'étude sur les Comptes publics du Canada 2021

Table des matières

Notes sur les enjeux

Pouvoirs d'emprunt extraordinaire

Point d'ancrage et perspective budgétaires

Paiements d'Hibernia à Terre-Neuve-et-Labrador

Dossiers chauds (y compris le budget de 2022)

- Interdiction de l'investissement étranger dans le logement

- Fonds de croissance du Canada

- Demande du Conseil de la Fédération visant à accroître le Transfert canadien en matière de santé

- Numérisation de l'argent

- Aide financière à l'Ukraine

- Mauvais alignement des dépenses de défense

Inflation

Fonds d'assurance hypothécaire

Paiements en trop des mesures en réponse à la COVID-19

Tarification de la pollution

Assouplissement quantitatif – Répercussions sur les résultats financiers du gouvernement

Événements subséquents

Projet d'agrandissement du réseau de Trans Mountain

Chiffres clés et statistiques

Rapport financier annuel 2020-2021

Tableaux de référence financiers – décembre 2021

Environnement parlementaire et médiatique

Aperçu des membres du Comité

Transcriptions des trois dernières réunions du CPCP sur les Comptes publics

Autres documents de référence

Comptes publics du Canada de 2021

Scénario de réunion

Mandat du Comité et étude des Comptes publics du Canada

- L'étude et la présentation de rapports à la Chambre sur les Comptes publics du Canada (les états financiers consolidés du gouvernement) constituent un élément essentiel du mandat du Comité permanent des comptes publics (CPCP), conformément au Règlement de la Chambre des communes. L'autre partie consiste à étudier les rapports du vérificateur général du Canada et d'en faire rapport, ce à quoi le Comité consacre la plus grande partie de son temps au cours d'une législature.

- Pour son étude sur les comptes publics, le Comité tient habituellement trois réunions :

- Une séance de « formation » à huis clos pour sensibiliser les membres aux aspects techniques des comptes publics en général, y compris la façon dont ils sont préparés et présentés. Les membres posent des questions aux représentants du Bureau du contrôleur général du Secrétariat du Conseil du Trésor du Canada (SCT) du Bureau du vérificateur général du Canada et de la Fondation canadienne pour l'audit et la responsabilisation. Cette année, la réunion s'est tenue le mardi 26 avril 2022.

- Réunion publique avec le vérificateur général, le contrôleur général et le sous-ministre du ministère des Finances. La réunion a eu lieu le 3 mai 2022 pour les Comptes publics 2021. Habituellement, les membres ont recours à cette réunion pour poser des questions de fond sur les comptes publics de l'année visée. Un grand nombre de questions portent sur des enjeux ou des points à améliorer mentionnés dans l'opinion du vérificateur général sur les états financiers consolidés.

- Une ou plusieurs réunions pour élaborer un rapport à la Chambre des communes sur son étude. Les rapports du Comité ont généralement fourni en moyenne une à quatre recommandations visant à améliorer les pratiques et les contrôles administratifs et financiers des ministères et des organismes fédéraux. Habituellement, le Comité demande une réponse du gouvernement à son rapport, qui est approuvé par un mémoire au Cabinet et qui doit être déposé dans les 120 jours suivants.

- Selon le site Web du Comité, « Le Comité n'a généralement pas à étudier la politique gouvernementale ni à déterminer dans quelle mesure les objectifs de cette politique sont atteints. Il se préoccupe plutôt de l'administration gouvernementale, à savoir l'économie et l'efficience de la prestation des programmes ainsi que le respect des politiques, directives et normes du gouvernement. Le Comité cherche à obliger le gouvernement à rendre des comptes sur l'efficacité de son administration publique et sur l'utilisation qu'il fait des fonds publics. »

Rôle du Ministère et du sous-ministre du ministère des Finances dans la préparation des comptes publics

- En tant que l'un des quatre signataires des états financiers consolidés du gouvernement dans les Comptes publics, le sous-ministre du ministère des Finances, de même que le contrôleur général du Canada, le secrétaire du Conseil du Trésor du Canada et le sous-receveur général du Canada, sont responsables de la préparation et de la présentation équitable des états financiers conformément aux politiques comptables du gouvernement, qui sont fondées sur les Normes comptables pour le secteur public canadien.

- Du point de vue de la production, le ministère des Finances est responsable de la préparation de la discussion et de l'analyse des états financiers figurant à la section 1, volume I, des Comptes publics.

- Le sous-ministre du ministère des Finances est également responsable de l'enregistrement et de la présentation des renseignements financiers du Ministère figurant dans les Comptes publics (par exemple, le frais de la dette publique, les principaux transferts à d'autres ordres de gouvernement, la dette non échue et les comptes d'opérations de change).

Réunion du CPCP du 3 mai – questions et réponses

- *caviardé*

- Bien que l'on s'attende à ce que la vérificatrice générale et le contrôleur général prononcent de brefs mots d'ouverture, il n'est ni nécessaire ni recommandé que le sous-ministre du ministère des Finances en prononce un, étant donné que la raison d'être de sa comparution est principalement de répondre à toute question concernant la section 1, volume I, des Comptes publics et les renseignements financiers concernant le ministère des Finances inclus dans les Comptes publics.

- Les membres du CPCP posent des questions aux témoins qu'ils choisissent lors des rondes tournantes. Durant la première ronde, cinq minutes sont consacrées aux questions et réponses de chaque parti en ordre croissant selon la taille du parti (c'est-à-dire en commençant par les libéraux). Pour toutes les rondes suivantes, les libéraux et les conservateurs ont cinq minutes, tandis que le Bloc Québécois et le Nouveau Parti démocratique en ont deux et demie, jusqu'à ce que le temps de la réunion soit écoulé.

- Même si le président du Comité doit garder les questions axées sur le sujet de la réunion, il peut exercer un pouvoir discrétionnaire considérable en accordant un plus large éventail de questions.

- Toutes les questions et les réponses sont adressées au président.

- En général, le contrôleur général est chargé de répondre aux questions de comptabilité. Le sous-ministre du ministère des Finances peut devoir répondre aux questions sur l'écart entre les résultats prévus et réels pour 2020-2021 (qui figurent aux pages 14 et 15 du Rapport financier annuel), ainsi que sur la situation économique et financière du gouvernement, y compris les projections du budget de 2022.

- Les notes sur les enjeux dans le présent cahier d'information présentent les renseignements généraux et les réponses recommandées aux questions qui devraient être posées aux fonctionnaires du ministère des Finances relativement aux Comptes publics.

- Même si les questions posées pendant cette réunion au cours des dernières années sont restées assez axées sur les Comptes publics, les fonctionnaires du ministère des Finances peuvent devoir répondre à des questions sur des points précis du budget de 2022, étant donné qu'il a été déposé récemment. L'onglet 5 présente une série de notes contenant des renseignements et des réponses recommandées aux questions possibles sur le budget de 2022 et d'autres questions qui intéressent particulièrement les membres des partis d'opposition en ce moment.

- Si les fonctionnaires du ministère des Finances ne peuvent pas répondre à une question, ils peuvent s'engager à fournir une réponse écrite après la réunion. Les Affaires parlementaires coordonneront la préparation de telles réponses.

- Des questions peuvent également être posées au sujet des postes ministériels. Toutefois, à moins qu'une réponse générale ne puisse être fournie, les fonctionnaires dirigeront normalement ces questions détaillées au ministère ou à l'organisme responsable.

Fonctions des administrateurs généraux et des fonctionnaires qui comparaissent devant les comités parlementaires

- Dans le document Pour un gouvernement ouvert et responsable (2015), le premier ministre a énoncé les attentes concernant les comparutions devant les comités parlementaires par les sous-ministres, qui sont les administrateurs désignés des comptes de leur organisation en vertu de la Loi sur la gestion des finances publiques. Il énonce : « En vertu de la loi, les responsabilités des administrateurs des comptes s'inscrivent dans le cadre des attributions des ministres et de leur obligation de rendre compte au Parlement (c.-à.-d. [sic] que les sous-ministres rendent compte aux ministres alors que les ministres rendent compte au Parlement). Selon la loi, les administrateurs des comptes sont comptables devant les comités, c'est-à-dire qu'ils sont tenus de leur fournir des renseignements et des explications, et d'aider ainsi le Parlement à demander des comptes au gouvernement. »

- Le document Pour un gouvernement ouvert et responsable renvoie à un document d'orientation détaillé distinct à l'intention des administrateurs de comptes qui établit les pratiques reconnues. Ils doivent entre autres fournir des réponses factuelles et non partisanes, protéger les renseignements confidentiels et faire en sorte qu'ils « ne s'engagent pas dans des débats d'orientation générale, qu'ils évitent de défendre le bien-fondé de politiques ou de mesures ou d'en débattre (au lieu d'en expliquer la raison d'être), qu'ils n'expriment pas leur opinion personnelle… ».

Autorisations d'emprunts extraordinaires

Enjeu

Étant donné que la période de circonstances extraordinaires du printemps 2021 est terminée et que le Rapport sur les emprunts extraordinaires a été déposé au Parlement, le gouvernement a annoncé dans le budget de 2022 que les emprunts extraordinaires de 8,4 milliards de dollars seront traités comme des emprunts « ordinaires » et déclarés comme tels. Cela permettra une plus grande transparence sur l'encours de la dette du gouvernement et assurera une meilleure reddition de comptes au Parlement, relative au montant total emprunté.

Points de discussion

- Le gouvernement propose des modifications à la Loi d'exécution du budget visant à améliorer la transparence et la reddition de comptes au Parlement concernant les emprunts extraordinaires.

- Les emprunts du gouvernement sont assujettis à un plafond législatif, mais le gouvernement peut emprunter des fonds qui ne comptent pas dans le montant maximal dans des circonstances extraordinaires.

- En réponse à la COVID, le gouvernement a emprunté 8,4 milliards de dollars aux termes du cadre d'emprunt extraordinaire au printemps 2021.

- Les modifications proposées traiteraient ces 8,4 milliards de dollars comme des emprunts ordinaires et imputeraient ce montant à la limite d'emprunt maximale.

- Le traitement des emprunts extraordinaires comme une dette régulière quand les conditions le permettent est conforme aux pratiques antérieures.

- Une modification proposée distincte harmoniserait la production de rapports sur les emprunts extraordinaires avec la déclaration de la dette régulière dans le Rapport annuel sur la gestion de la dette.

- Cela simplifierait les exigences en matière d'établissement de rapports et dresserait aux parlementaires un portrait complet des emprunts du gouvernement à la fin de l'exercice financier.

Contexte

La Loi autorisant certains emprunts autorise le ministre des Finances à contracter des emprunts pour le compte de la Couronne et prévoit un plafond législatif du total des emprunts du gouvernement et des sociétés d'État mandataires. La Loi sur la gestion des finances publiques (LGFP) autorise le ministre à emprunter des fonds qui sont exclus du calcul du plafond dans des circonstances exceptionnelles.

Pour couvrir les coûts associés à la COVID, en 2020, le ministre a fait appel à son pouvoir d'emprunt extraordinaire pour couvrir le gros des emprunts supplémentaires (288 milliards de dollars). La période d'autorisation d'emprunts extraordinaires de 2020 a pris fin le 30 septembre 2020. Peu de temps après, le gouvernement a apporté des modifications pour commencer à traiter les emprunts extraordinaires comme une dette régulière et pour qu'ils comptent dans le montant maximal. En conséquence, en décembre 2020, une loi a été déposée pour transférer les emprunts extraordinaires au montant de la dette régulière et accroître le montant maximal d'emprunt. Cette législation n'est entrée en vigueur que le 6 mai 2021.

En mars 2021, le ministre a de nouveau invoqué des pouvoirs d'emprunt extraordinaires pour éviter d'atteindre le montant maximal d'emprunt. Cette période d'emprunt extraordinaire a pris fin lorsque le plafond plus élevé (1 831 milliards de dollars) est entré en vigueur le 6 mai 2021. Les emprunts extraordinaires contractés entre le 23 mars 2021 et le 6 mai 2021 ont totalisé 8,4 milliards de dollars. La modification proposée traiterait ce montant comme des emprunts ordinaires.

La LGFP détaille également les exigences en matière d'établissement de rapports annuels à l'égard des emprunts extraordinaires. Les modifications proposées exigeraient que les montants d'emprunt extraordinaires non remboursés soient seulement déclarés dans le Rapport sur la gestion de la dette à la fin de l'exercice. Actuellement, les emprunts extraordinaires sont soumis à des calendriers de déclaration distincts de ceux de la dette régulière.

Le gouvernement a rendu compte au Parlement des plus récents montants extraordinaires empruntés dans le Rapport au Parlement sur les emprunts extraordinaires de 2021-2022, qui a été déposé au Parlement le 25 mai 2021.

Aspects de questionnement prévus

1. Quel est le montant maximal d'emprunt et le gouvernement est-il sur le point d'atteindre ce plafond?

- Le montant maximal d'emprunt est de 1 831 milliards de dollars. Ce plafond est entré en vigueur le 6 mai 2021.

- À la fin de l'exercice 2021-2022, le total de la dette contractée sur les marchés est évalué à près de 1 600 milliards de dollars.

2. Le gouvernement emprunte-t-il encore de l'argent aux termes de ce cadre d'emprunt extraordinaire?

- Non, la période d'emprunt extraordinaire a pris fin le 6 mai 2021.

3. Pourquoi le gouvernement a-t-il dû invoquer un pouvoir d'emprunt extraordinaire et pourquoi inclut-il maintenant ces montants comme des emprunts ordinaires?

- La réponse à la COVID-19 a nécessité un engagement financier sans précédent et inattendu, requérant un emprunt extraordinaire au-delà du maximum permis par la loi à l'époque.

- Le 6 mai 2021, le Parlement a approuvé une augmentation de la limite d'emprunt maximale.

- Dans le but d'assurer la transparence et la reddition de comptes, nous proposons désormais de déclarer les montants d'emprunt extraordinaires comme une dette régulière par rapport à la limite d'emprunt maximale.

4. Pourquoi est-il nécessaire de modifier les exigences en matière d'établissement de rapports à l'égard des emprunts extraordinaires?

- Cela améliorera la transparence et la reddition de comptes sur l'encours de la dette totale du gouvernement.

- Les modifications entraînent aussi des changements aux exigences de déclaration à l'égard des emprunts extraordinaires pour qu'ils concordent avec les emprunts ordinaires effectués par le Canada avant la fin de l'exercice dans les rapports annuels sur la gestion de la dette.

Point d'ancrage et perspectives budgétaires

Points de discussion

Point d'ancrage budgétaire

- Le point d'ancrage budgétaire du gouvernement demeure le même : le gouvernement fédéral reste déterminé à résorber les déficits liés à la COVID-19 et à réduire le ratio de la dette fédérale au PIB à moyen terme.

- Le budget de 2022 répond à ce critère. Le gouvernement réduit progressivement les dépenses d'urgence de lutte contre la COVID-19 et met en œuvre un plan budgétaire qui veille à garder la dette fédérale sur une trajectoire descendante en proportion de l'économie.

- Ce plan ramène aussi effectivement le ratio du déficit au PIB sur sa trajectoire d'avant la pandémie d'ici la fin de la période de projection du budget.

- Après avoir pris en compte les mesures du budget de 2022 et les mesures stratégiques supplémentaires depuis la Mise à jour économique et budgétaire de 2021, le solde budgétaire devrait demeurer inférieur à celui prévu dans la Mise à jour économique et budgétaire de 2021.

- La projection pour le déficit et le ratio de la dette au PIB est une diminution pour chaque année de la projection, avec le déficit atteignant seulement 0,3 pour cent du PIB (8,4 milliards de dollars) d'ici 2026-2027.

- Grâce à un déclin continu du ratio de la dette fédérale au PIB au cours des trois prochaines décennies, les projections budgétaires à long terme présentées dans le budget démontrent que le plan du gouvernement est viable sur le plan budgétaire pour les générations d'aujourd'hui et de demain.

Frais de la dette publique

- Les frais de la dette publique devraient demeurer à des niveaux historiquement bas, même après avoir pris en compte la hausse prévue des taux d'intérêt par les prévisionnistes du secteur privé.

- Les frais de la dette publique devraient atteindre 26,9 milliards de dollars en 2022-2023, soit environ 1,0 % du PIB.

- Tenant compte de l'augmentation des taux d'intérêt prévus par les prévisionnistes du secteur privé, ces frais ont une hausse projetée de 42,9 milliards de dollars, ou environ 1,4 % du PIB, d'ici la fin de la période de projection (2026-2027). Cette proportion est bien inférieure au niveau de 2,1 % de l'exercice 2007-2008.

- Le plan budgétaire comprend également un test de tension, où les taux d'intérêt sont de 100 points de base plus élevés que les projections des économistes du secteur privé sur l'ensemble de la période de projection. Dans ce scénario, les frais de la dette publique augmenteraient encore de 9,3 milliards de dollars (0,3 point de pourcentage du PIB) en 2026, ce qui les porterait à 1,7 % du PIB, un taux encore moins élevé qu'à la fin des années 2000.

Classement international

- Le Canada est un leader au sein du G7, avec le deuxième plus bas déficit en pourcentage du PIB et le ratio net de la dette au PIB le plus bas. Les perspectives budgétaires du FMI indiquent également que le Canada aura le rythme de réduction du déficit le plus rapide d'ici l'année prochaine.

- Le budget de 2022 place le Canada en bonne position pour maintenir ces avantages budgétaires à l'avenir.

Perspectives budgétaires

- Le budget de 2022 projetait un déficit de 113,8 milliards de dollars pour 2021-2022; une importante amélioration par rapport au déficit projeté de 144,5 milliards de dollars pour l'année dans la Mise à jour économique et budgétaire de 2021.

- Cette amélioration découle en grande partie des recettes exceptionnellement élevées de l'impôt sur le revenu; en particulier les recettes de l'impôt sur le revenu des entreprises, lesquelles devraient atteindre environ 35 % en 2021-2022 (subséquemment à une croissance de 8,1 % en 2020-2021). Les dépenses ministérielles anticipées sont également plus basses, en partie en raison de la réduction des dépenses des programmes relatifs à la COVID.

- Les résultats du cumul annuel jusqu'en février 2022 indiquent un déficit de 69,8 milliards de dollars au cours des 11 premiers mois de l'exercice. Les recettes sont toujours fortes, suggérant un potentiel positif comparativement aux perspectives du budget de 2022. (remarque : ces résultats pour février seront diffusés publiquement le 29 avril)

| 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | |

|---|---|---|---|---|---|---|---|

| Solde budgétaire (G$) | -327,7 | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 |

| % du PIB | -14,9 | -4,6 | -2,0 | -1,4 | -0,9 | -0,6 | -0,3 |

| Dette fédérale (% du PIB) | 47,5 | 46,5 | 45,1 | 44,5 | 43,8 | 42,8 | 41,5 |

Paiements Hibernia à Terre-Neuve-et-Labrador

Question

Les Comptes publics du Canada, 2021 incluent un poste sur le paiement versé par le gouvernement en 2020 à Terre-Neuve-et-Labrador (T.-N.-L.) en vertu de l'Entente sur les paiements annuels de ristournes liées au projet Hibernia.

Points de discussion

- Le Canada et T.-N.-L. ont conclu en 2019 l'Entente sur les paiements annuels de ristournes liées au projet Hibernia (l'Entente). En vertu de celle-ci, le Canada versera à T.-N.-L. des paiements annuels définis d'une valeur nette de 2,5 milliards de dollars, à compter de 2019 et jusqu'en 2056.

- En 2020, le Bureau du vérificateur général du Canada (BVG) a recommandé au ministère des Finances de solliciter l'autorisation du Parlement avant d'effectuer des paiements à T.-N.-L. en vertu de cette entente.

- À la suite de la recommandation du BVG, le ministère des Finances a sollicité l'autorisation du Parlement pour effectuer le paiement de 109 888 000 $, prévu pour l'année 2020 en vertu de l'Entente, par le biais du Budget supplémentaire des dépenses (B) 2020-21. Le projet de loi, Loi de crédits n° 5 pour 2020-21, a reçu la sanction royale le 10 décembre 2020.

- Le gouvernement a obtenu, en vertu de la Loi d'exécution du budget de 2021 sanctionnée en juin 2021, l'autorisation du Parlement à verser à T.-N.-L. tous les paiements prévus conformément à l'Entente.

Si l'on insiste

- L'Entente stipule que le Canada peut déduire de ses paiements annuels à T.-N.-L. le montant estimatif des impôts sur les bénéfices des sociétés payé par la Société de gestion Canada Hibernia (SGCH) à la province. Le Canada a déduit de son paiement de 2020 environ 7,5 millions de dollars en impôts provinciaux sur les bénéfices des sociétés que la SGCH doit verser à T.-N.-L.

Contexte

En avril 2019, le gouvernement du Canada et le gouvernement de Terre-Neuve-et-Labrador ont conclu l'Entente sur les paiements annuels de ristournes liées au projet Hibernia. En vertu de cette Entente, le Canada versera un montant total de 3,3 milliards de dollars à T.-N.-L. dans le cadre de paiements annuels définis à compter de 2019 et jusqu'en 2056. L'Entente prévoit aussi que T.-N.-L. verse 800 millions de dollars au Canada dans le cadre de paiements annuels définis à compter de 2046 et jusqu'en 2052. Le Canada versera ainsi un montant net de 2,5 milliards de dollars à T.-N.-L. pendant la durée de l'Entente. Les paiements doivent être versés à T.-N.-L. avant le 31 décembre de chaque année, avec un paiement compensatoire avant le 1er avril de l'année suivante.

La SGCH est une filiale en propriété exclusive de la Corporation de développement des investissements du Canada (CDIC). La CDIC a pour mandat de détenir et d'exploiter la participation directe que détient le Canada dans le projet pétrolier extracôtier Hibernia. Le Canada peut déduire de ses paiements à T.-N.-L. les impôts sur les bénéfices des sociétés payés par la SGCH à la province.

Pour effectuer le paiement initial à T.-N.-L. avant décembre 2019, le ministère des Finances a créé dans le Trésor un compte à fins déterminées (CFD), à partir duquel sont prélevés les dividendes déclarés au Canada par la CDIC, y compris les bénéfices annuels de la SGCH, pour être versés à T.-N.-L.

En 2020, le Bureau du vérificateur général du Canada a émis une opinion sur les états financiers consolidés 2019-2020 du gouvernement du Canada selon laquelle ce paiement a été effectué sans la permission du Parlement, et a recommandé au ministère des Finances de demander l'approbation du Parlement avant d'effectuer tout paiement futur à T.-N.-L. en vertu de l'Entente.

Pour s'assurer que les paiements à venir soient approuvés par le Parlement, le ministère des Finances a demandé des crédits votés pour le montant à payer à T.-N.-L. au titre de 2020 en vertu de l'Entente. La Loi d'exécution du budget de 2021, sanctionnée en juin 2021, confère au ministre des Finances le pouvoir législatif d'effectuer les paiements à venir en vertu de l'Entente.

Points de questionnement prévus

1. D'où viennent les 7 millions de dollars de fonds non utilisés du paiement destiné à T.-N.-L. au titre de 2020 en vertu de l'Entente?

- À la suite du commentaire du BVG recommandant au gouvernement d'obtenir l'autorisation du Parlement pour effectuer des paiements à T.-N.-L. en vertu de l'Entente, le gouvernement a demandé des crédits votés pour verser le paiement de l'année 2020.

- L'impôt provincial sur les bénéfices des sociétés de SGCH est déduit des paiements versés en vertu de l'Entente à Terre-Neuve-et-Labrador. Cependant, puisque ces montants n'étaient pas connus au moment de la demande de crédits votés, le gouvernement a sollicité le montant total pour 2020, comme indiqué dans l'Entente, soit 109 888 000 $.

- Le montant inutilisé, qui s'élève à environ 7,5 millions de dollars, représente les impôts sur les sociétés que la SGCH a versés à T.-N.-L. et qui ont été déduits du montant réel versé à T.-N.-L. pour 2020, soit 102 414 655 $.

2. Ce paiement est-il en rapport avec l'annonce faite par le premier ministre en 2021 selon laquelle le gouvernement allait transférer ses revenus nets découlant de la participation aux bénéfices nets (PBN) et de la participation accessoire aux bénéfices nets (PABN) liées au projet d'exploitation pétrolière extracôtière Hibernia?

- Ces deux paiements ne sont pas liés. L'Entente entre le Canada et Terre-Neuve-et-Labrador a été conclue en 2019 et prévoit le versement de paiements définis à Terre-Neuve-et-Labrador sur une base annuelle. Quant au transfert des revenus nets découlant de la PBN et de la PABN à Terre-Neuve-et-Labrador, il a été annoncé par le ministre le 28 juillet 2021 et prévoit que le Canada verse à la province un montant équivalant aux revenus nets annuels du Canada au fur et à mesure qu'ils se produisent (un montant qui n'est pas prédéfini).

Si l'on insiste

- Les montants indiqués dans l'Entente ont été déterminés en fonction des estimations des revenus de la SGCH pour sa participation directe dans le projet Hibernia. La PBN et la PABN sont le résultat d'accords commerciaux conclus entre le gouvernement et les propriétaires du projet Hibernia en échange d'un soutien gouvernemental important pour ce projet, notamment des garanties de prêt et des contributions non remboursables.

3. Pourquoi le Canada a-t-il conclu cette Entente avec T.-N.-L.?

- L'entente sur les paiements annuels de ristournes liées au projet Hibernia conclue entre le Canada et Terre-Neuve-et-Labrador vise à préserver et renforcer le droit de la province, conformément à l'Accord atlantique, à être le principal bénéficiaire des ressources pétrolières et gazières au large de ses côtes, en ligne avec l'exigence d'un Canada fort et unifié.

Interdiction de l'investissement étranger dans le logement

Enjeu

Le budget de 2022 a annoncé l'intention du gouvernement de mettre en œuvre une interdiction de l'investissement étranger dans le logement au Canada.

La Loi no 1 d'exécution du budget de 2022, déposée au Parlement le 28 avril 2022, propose une loi pour mettre en œuvre l'interdiction.

Points de discussion

- Étant donné que les coûts du logement augmentent dans de nombreuses villes canadiennes, on craint que les acheteurs étrangers puissent contribuer à exclure certains Canadiens du marché du logement.

- L'interdiction proposée vise à freiner la demande étrangère de logement au Canada. Il s'agit d'un élément d'un ensemble plus vaste de mesures en matière de logement annoncées dans le budget de 2022.

Si l'on insiste :

- Comme la loi le propose, l'interdiction consisterait à interdire aux personnes qui ne sont ni des citoyens canadiens ni des résidents permanents d'acquérir des propriétés résidentielles au Canada pour une période de deux ans.

- Les personnes étrangères titulaires d'un permis de travail et qui résident au Canada seraient exemptées, tout comme les réfugiés et les personnes qui fuient les crises internationales. Les étudiants internationaux en voie de devenir résidents permanents seraient également exemptés dans certaines circonstances.

- Pour empêcher les acheteurs étrangers d'éviter l'interdiction par l'entremise de structures organisationnelles, les entités étrangères telles que les fiducies et les sociétés seraient également assujetties à l'interdiction.

- Les acheteurs étrangers qui acquièrent des propriétés résidentielles pendant la période de deux ans visée par l'interdiction peuvent faire l'objet d'accusations et de sanctions, y compris le dessaisissement forcé au moyen d'une vente judiciaire.

- De plus amples renseignements seront communiqués au cours des prochains mois.

Domaines de questionnement prévus

1. Quels sont les derniers détails et quand seront-ils publiés?

- La loi proposée établirait l'architecture de base de l'interdiction, y compris les principales définitions, exemptions et autorités de réglementation.

- Les détails finaux seraient mis en œuvre à l'aide de règlements ultérieurs.

- L'interdiction n'entrerait en vigueur qu'une fois que ces détails définitifs seront mis en place.

2. De quelle façon le gouvernement appliquera-t-il l'interdiction?

- En vertu de la loi proposée, le gouvernement serait en mesure de poursuivre les amendes et la vente judiciaire devant les tribunaux pour des cas de non-conformité à l'interdiction.

- Le gouvernement pourrait proposer des mesures supplémentaires pour renforcer l'application, le cas échéant.

3. Quelle incidence réelle l'interdiction aura-t-elle sur l'abordabilité?

- L'interdiction fait partie d'un ensemble plus large de mesures en matière d'abordabilité et d'approvisionnement en logements annoncées dans le budget de 2022.

- De plus amples renseignements seront communiqués au cours des prochains mois.

Fonds de croissance du Canada

Sujet

Les membres du Comité permanent des comptes publics peuvent poser des questions au sujet de l'annonce faite par le gouvernement dans le Budget 2022 de son intention de mettre sur pied un fonds de croissance du Canada.

Points de discussion

- Le gouvernement a annoncé dans le Budget de 2022 son intention de lancer le Fonds de croissance du Canada.

- Le Fonds de croissance du Canada constituera un mécanisme public d'investissement indépendant qui visera à attirer des capitaux privés pour contribuer à la réalisation des objectifs importants de la politique économique nationale du Canada.

- Le Fonds de croissance du Canada devrait contribuer à rattraper le retard accumulé en matière d'investissement dans l'économie canadienne, en vue d'attirer 45 milliards de dollars d'investissements privés en complément des 15 milliards de dollars investis par le Fonds – soit un montant total de 60 milliards de dollars, qui contribuera de manière importante aux investissements annuels dont le Canada a besoin pour atteindre le niveau net zéro d'ici 2050 (125 à 140 milliards de dollars).

- Le Fonds de croissance du Canada permettra au pays de suivre le rythme de ses homologues internationaux, qui ont commencé à lancer des fonds de croissance destinés à attirer des billions de dollars d'investissements privés.

Contexte

Le budget de 2022 propose d'établir le fonds de croissance du Canada en vue d'attirer des investissements substantiels du secteur privé, et ce, afin de réaliser les objectifs importants en matière de politique économique nationale suivants :

- Réduire les émissions et contribuer à l'atteinte des objectifs climatiques du Canada;

- Diversifier l'économie canadienne et renforcer les exportations en investissant dans la croissance des industries à faibles émissions de carbone et des nouvelles technologies dans différents secteurs, autant traditionnels que nouveaux, de la base industrielle du Canada;

- Appuyer la restructuration des chaînes d'approvisionnement essentielles dans les domaines importants pour la prospérité future du Canada, y compris dans le secteur des ressources naturelles.

Le fonds de croissance du Canada sera un nouveau mécanisme d'investissement public qui sera exploité de façon indépendante du gouvernement fédéral. Il servira à réaliser des investissements au moyen d'un vaste ensemble de mécanismes financiers, ce qui comprend toute forme de dette, de capitaux propres, de garanties et de contrats spécialisés. Le fonds sera capitalisé au départ à l'aide de 15 milliards de dollars sur les cinq prochaines années. Il investira de manière concessionnelle, selon l'objectif suivant : pour chaque dollar qu'il investira, le fonds cherchera à attirer au moins trois dollars de capital privé.

En mettant sur pied le fonds de croissance du Canada, le gouvernement a l'intention de demander l'avis d'experts au Canada et à l'étranger. À la suite de ces consultations, des renseignements sur le lancement du fonds seront fournis dans la mise à jour économique et budgétaire de l'automne 2022. Le financement lié au fonds de croissance du Canada proviendra du cadre financier actuel.

Points de questionnement prévus

1. Le gouvernement a annoncé que le financement du Fonds de croissance du Canada sera puisé dans le cadre financier existant. Quelles seront les sources de financement?

- Les détails définitifs concernant le Fonds de croissance du Canada, y compris ses sources de financement, seront annoncés dans la mise à jour économique et financière de l'automne 2022.

2. Le budget 2022 annonce que le Fonds canadien de croissance sera doté de 15 milliards de dollars sur cinq ans, mais que la provision prévue n'est que de 1,5 milliard de dollars. Comment expliquer cet écart?

- Les 15 milliards de dollars alloués au Fonds de croissance du Canada représentent le capital investi par le gouvernement dans le fonds.

- Le montant indiqué dans le tableau, soit 1,51 milliard de dollars, représente une première estimation de la différence entre le montant investi par le fonds et le montant qui ne sera pas récupéré – environ 10 % – en raison du financement concessionnel proposé par le Fonds de croissance du Canada.

3. Le budget 2022 prévoit que le Fonds de croissance du Canada sera initialement doté de 15 milliards de dollars. Le gouvernement prévoit-il d'accorder de futurs financements supplémentaires au Fonds de croissance du Canada?

- Le Fonds de croissance du Canada fonctionnera selon des principes commerciaux et devrait se transformer en une entité autonome qui réinvestira ses propres revenus.

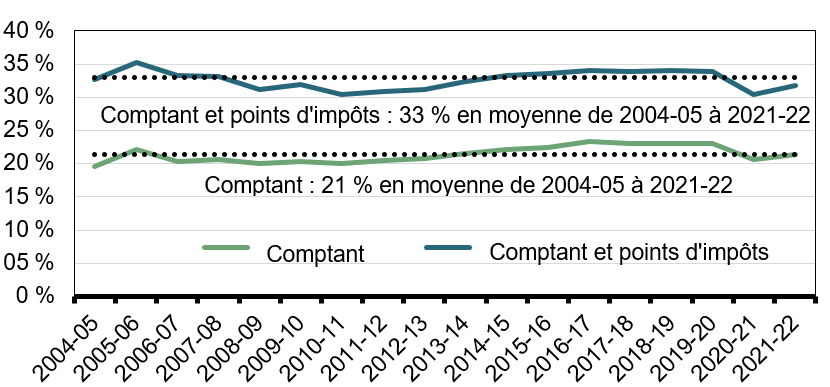

Demande du Conseil de la fédération d'augmenter le Transfert canadien en matière de santé

Enjeu

Depuis septembre 2020, les premiers ministres provinciaux et territoriaux demandent au gouvernement fédéral d'augmenter le Transfert canadien en matière de santé afin que celui-ci couvre 35 pour cent de leurs dépenses en santé, et de maintenir ce niveau de soutien (c.-à-d., une injection de 28 milliards de dollars et une croissance annuelle d'au moins 5 pour cent). En prévision de la préparation du budget fédéral de 2022, les premiers ministres ont lancé une campagne de sensibilisation en ligne pour susciter la participation des Canadiens sur cette question.

Points de discussion

- Le Transfert canadien en matière de santé devrait fournir un soutien supplémentaire de 12,6 milliards de dollars sur 5 ans à compter de 2022-2023, par rapport à la trajectoire de croissance avant la pandémie, en raison de fortes perspectives après la pandémie en ce qui a trait au produit intérieur brut (PIB).

- Depuis la création du Transfert canadien en matière de santé en 2004, le gouvernement fédéral a assumé, en moyenne, 33 pour cent des dépenses en matière de santé des provinces et des territoires par l'intermédiaire de transferts en espèces et de points d'impôt.

- Depuis le début de la pandémie, le gouvernement fédéral a investi plus de 69 milliards de dollars (et affectera d'autres fonds au cours des prochaines années) pour diriger une réponse fédérale, provinciale et territoriale coordonnée afin de lutter contre la COVID-19 et de protéger la santé et la sécurité des Canadiens.

Contexte

À partir du 1er avril 2004, le Transfert canadien en matière de santé et de programmes sociaux (TCSPS) est restructuré en deux transferts distincts – le Transfert canadien en matière de santé et le Transfert canadien en matière de programmes sociaux. Depuis 2004, le Transfert canadien en matière de santé a couvert en moyenne 33 pour cent des dépenses en santé des provinces et des territoires si l'on tient compte des points d'impôt transférés par le gouvernement fédéral.

Transfert législatif en matière de santé du gouvernement fédéral (en % des dépenses en santé des provinces et des territoires)

| Comptant (en millions de dollars) | Points d'impôts (en millions de dollars) | Dépenses en santé des provinces et des territoires (en millions de dollars) | Comptant comme part des dépenses des provinces et des territoires | Comptant et points d'impôts comme part des dépenses des provinces et des territoires | |

|---|---|---|---|---|---|

| 2004-2005 | 16 770 | 11 206 | 85 738 | 20 % | 33 % |

| 2005-2006 | 20 310 | 11 969 | 91 789 | 22 % | 35 % |

| 2006-2007 | 20 140 | 12 713 | 98 713 | 20 % | 33 % |

| 2007-2008 | 21 729 | 13 140 | 105 204 | 21 % | 33 % |

| 2008-2009 | 22 768 | 12 670 | 113 552 | 20 % | 31 % |

| 2009-2010 | 24 476 | 13 962 | 120 325 | 20 % | 32 % |

| 2010-2011 | 25 672 | 13 086 | 127 716 | 20 % | 30 % |

| 2011-2012 | 26 952 | 13 691 | 131 794 | 20 % | 31 % |

| 2012-2013 | 28 569 | 14 399 | 137 632 | 21 % | 31 % |

| 2013-2014 | 30 283 | 15 253 | 140 921 | 21 % | 32 % |

| 2014-2015 | 32 113 | 16 098 | 144 792 | 22 % | 33 % |

| 2015-2016 | 34 026 | 17 005 | 151 999 | 22 % | 34 % |

| 2016-2017 | 36 068 | 16 593 | 154 516 | 23 % | 34 % |

| 2017-2018 | 37 150 | 17 403 | 161 000 | 23 % | 34 % |

| 2018-2019 | 38 584 | 18 298 | 167 507 | 23 % | 34 % |

| 2019-2020 | 40 373 | 19 026 | 175 055 | 23 % | 34 % |

| 2020-2021 | 41 870 | 19 944 | 203 573 | 21 % | 30 % |

| 2021-2022 | 43 126 | 20 969 | 201 598 | 21 % | 32 % |

| Moyenne | 21 % | 33 % |

Domaines de questions prévus

1. Les provinces et les territoires demandent une augmentation permanente du Transfert canadien en matière de santé. Pourquoi est-ce que le gouvernement n'a pas traité cette demande?

- Le rythme de progression du Transfert canadien en matière de santé correspond à la moyenne mobile sur trois ans de la croissance du PIB nominal, avec la hausse garantie du financement total à raison de 3 pour cent par année. En 2022-2023, le Transfert canadien en matière de santé fournira aux provinces et aux territoires un soutien de 45,2 milliards de dollars, soit une hausse de 4,8 pour cent par rapport au montant de base de 2021-2022.

- Au cours des cinq prochaines années, le Transfert canadien en matière de santé fournira aux provinces et aux territoires 12,6 milliards de dollars de plus que ce qui avait été prévu par la trajectoire de croissance avant la pandémie. Ce niveau de croissance prévu, qui correspond à une augmentation de 5,4 pour cent sur une base annuelle moyenne, est nettement supérieur à celui observé au cours des cinq années précédentes (3,6 pour cent sur une base annuelle moyenne).

- Le budget de 2022 démontre l'engagement continu du gouvernement à travailler avec les provinces et les territoires pour offrir aux Canadiens et aux Canadiennes de meilleurs services de santé et prévoit des investissements immédiats pour faciliter l'accès aux soins de santé mentale et renforcer les systèmes de santé publique qui assurent la sécurité des Canadiens. Cela comprend un complément de 2 milliards de dollars au Transfert canadien en matière de santé pour réduire les arriérés dans les services médicaux, en s'appuyant sur les compléments antérieurs au Transfert de 4,5 milliards de dollars.

- 4 milliards de dollars ont été accordés au cours de l'exercice 2020-2021. Le volume 2 des Comptes publics de 2021 comprend ce complément.

Numérisation de l'argent

Enjeu

La numérisation de l'argent et des services financiers transforme les systèmes financiers et crée des difficultés pour les institutions démocratiques partout dans le monde.

Points de discussion

- Dans le budget de 2022, le gouvernement du Canada a annoncé un examen législatif du secteur financier pour s'assurer que la numérisation de l'argent et des services financiers se fait de façon responsable, contribue à maintenir l'intégrité du système financier, favorise la concurrence équitable et protège à la fois les finances des Canadiens et la sécurité nationale.

- Les actifs numériques, y compris les cryptomonnaies, ne doivent pas être utilisés pour éviter les sanctions mondiales et financer des activités illégales.

Contexte

Les innovations en matière de monnaie numérique et de services financiers créent un certain nombre de risques et de défis qu'il faut relever. Par exemple, les cryptomonnaies, qui ont le potentiel de devenir plus facilement acceptées comme moyen de paiement et de réserve de valeur, pourraient présenter des risques importants pour la stabilité financière et la sécurité nationale. Elles pourraient également faciliter les activités illicites tout en exposant les consommateurs à des risques financiers.

La première phase de l'examen annoncé dans le budget de 2022 portera sur la numérisation de l'argent, y compris les monnaies numériques telles que les cryptomonnaies, les cryptomonnaies stables et la monnaie numérique de la banque centrale.

L'examen législatif se penchera, entre autres facteurs, sur : la façon d'adapter le cadre réglementaire du secteur financier et la trousse d'outils pour gérer les nouveaux risques liés à la numérisation, la façon de maintenir la sécurité et la stabilité du système financier à la lumière de ces modèles d'affaires et de ces capacités technologiques en évolution et le besoin potentiel d'une monnaie numérique de la banque centrale au Canada.

Les organismes de réglementation fédéraux et provinciaux collaborent et discutent des approches réglementaires pour les cryptomonnaies stables. La Banque du Canada a également fait des recherches sur une monnaie numérique de la banque centrale (MNBC).

Le Canada participe à plusieurs forums internationaux qui examinent l'impact des cryptoactifs sur le système financier mondial. Ce travail entre les pays est important en raison de la dimension mondiale intégrée des marchés financiers et de la conception transfrontalière de la technologie qui sous-tend les cryptoactifs.

Un projet de loi émanant d'un député (projet de loi C-249, Loi concernant le soutien à la croissance du secteur des cryptoactifs) a été présenté le 9 février 2022 par un député conservateur et a fait l'objet d'un débat d'une heure. Ce projet de loi vise à encourager la croissance du secteur des cryptoactifs.

Le gouvernement n'a pas encore annoncé publiquement sa position sur le projet de loi C-249.

Points de questionnement prévus (réactif)

1. Quand les consultations en vue de l'examen législatif seront-elles lancées et quand les principales décisions stratégiques seront-elles mises en œuvre?

- Nous prévoyons que d'autres détails sur le processus seront fournis prochainement.

2. Le gouvernement a-t-il l'intention de réglementer les cryptomonnaies stables? Quand?

- Le gouvernement envisage des approches réglementaires pour les cryptomonnaies stables.

- Nous devons tenir compte des risques associés aux arrangements relatifs aux cryptomonnaies stables et la boîte à outils dont disposent les organismes de réglementation pour gérer ces nouveaux risques de la numérisation.

- Ce travail s'accélérera dans le cadre de la première phase de l'examen législatif du secteur financier annoncé dans le budget de 2022.

3. Le Canada a-t-il pris du retard en matière de réglementation de la cryptomonnaie, compte tenu des mouvements aux États-Unis et ailleurs?

- Cette industrie évolue rapidement. Les organismes de réglementation canadiens travaillent en étroite collaboration avec leurs homologues internationaux pour rester au fait des développements.

- Le gouvernement du Canada participe également à des forums internationaux pour s'assurer qu'il est en harmonie avec les normes internationales et les pratiques exemplaires en matière de cryptomonnaies stables.

- Nous reconnaissons la nécessité de clarifier la réglementation par rapport à ces nouveaux produits. Dans le budget de 2022, le gouvernement a annoncé son intentation d'entamer un examen législatif du secteur financier axé sur la numérisation de l'argent et le maintien de la stabilité et de la sécurité du secteur financier. Les monnaies numériques représentant l'objectif immédiat, y compris les cryptomonnaies, les cryptomonnaies stables et les monnaies numériques de la banque centrale.

4. Le gouvernement prévoit-il d'émettre une monnaie numérique de la banque centrale?

- Conformément au budget de 2022, le gouvernement du Canada évalue la nécessité d'introduire une monnaie numérique de la banque centrale au Canada.

- Le gouvernement collabore avec la Banque du Canada afin de poursuivre sa réflexion politique.

- Le gouvernement reconnaît la nécessité de collaborer avec ses partenaires internationaux dans le but d'étudier la faisabilité d'une MNBC, particulièrement en ce qui concerne l'interopérabilité de son système financier international.

5. Quelle est la position du gouvernement à l'égard du projet de loi d'initiative parlementaire C-234 (une Loi concernant le soutien à la croissance du secteur des cryptoactifs)?

- Un système financier sécuritaire et sécurisé est l'une des pierres angulaires de notre économie. La numérisation de l'argent, y compris les cryptoactifs, crée des avantages ainsi que des risques qui doivent être abordés.

- Le projet de loi C-249 vise uniquement à promouvoir la croissance des cryptoactifs. Il ne traite pas des risques pour la protection des consommateurs et la sécurité et la sûreté continues du système financier canadien.

- Dans le budget de 2022, le gouvernement a annoncé qu'il lancerait un processus d'examen législatif du secteur financier axé sur la numérisation de l'argent et le maintien de la stabilité et de la sécurité du secteur financier. Dans le cadre de cet examen, le gouvernement fédéral collaborera avec les organismes de réglementation fédéraux et provinciaux du secteur financier afin d'examiner les approches réglementaires en matière de cryptoactifs de façon responsable.

- Le gouvernement annoncera sa position sur le projet de loi C-249 en temps voulu.

Aide financière fournie à l'Ukraine

Enjeu

Le Canada a agi rapidement pour fournir une aide financière directe, substantielle et significative à l'Ukraine, qui répondra à ses besoins urgents de financement à court terme, qui renforcera sa résilience économique et qui permettra de réagir à la crise humanitaire actuelle.

Point de discussion

- Le gouvernement ukrainien a besoin de ressources significatives pour stabiliser son économie et – éventuellement – commencer à reconstruire.

- Le Canada a accepté de prêter jusqu'à 500 millions de dollars canadiens à l'Ukraine en vertu de la Loi sur les accords de Bretton Woods et les accords connexes (LABWAC) afin d'appuyer les besoins budgétaires de l'Ukraine.

- Le premier prêt de 300 millions de dollars canadiens a été versé le 20 avril.

- De plus, le budget de 2022 a annoncé que le Canada offrira jusqu'à 1 milliard de dollars canadiens en nouvelles ressources de prêts par l'intermédiaire du Compte pour l'Ukraine administré par le Fonds monétaire international (FMI).

- Le financement fourni par l'intermédiaire du Compte administré aidera le gouvernement ukrainien à répondre à ses besoins urgents en balance des paiements et à soutenir la stabilité macroéconomique de l'Ukraine.

- À ce jour, en 2022, le Canada a également engagé 245 millions de dollars en aide humanitaire et 35 millions de dollars en aide au développement pour répondre aux besoins changeants des personnes touchées par la situation. Ces montants s'ajoutent au soutien direct aux besoins militaires de l'Ukraine.

Contexte

En plus du prêt de 500 millions de dollars canadiens prévu par la LABWAC et du prêt de 1 milliard de dollars canadiens du Compte administré par le FMI, le Canada a également offert un prêt bilatéral de 120 millions de dollars canadiens pour soutenir la résilience économique et les réformes de gouvernance de l'Ukraine. Le Canada a également engagé 245 millions de dollars canadiens en aide humanitaire pour aider des partenaires expérimentés en Ukraine et dans les pays voisins à fournir des services de santé d'urgence, une protection, un soutien aux populations déplacées et des services essentiels visant à sauver des vies. Un financement supplémentaire de 35 millions de dollars canadiens a été fourni pour l'aide au développement afin de répondre aux priorités émergentes, notamment en soutenant la résilience des institutions gouvernementales et des organisations de la société civile ukrainiennes afin qu'elles soient en mesure de répondre aux besoins des Ukrainiens, en particulier les femmes et les groupes vulnérables.

| Aide financière | Montant accordé |

|---|---|

| Aide militaire annoncée précédemment | 93,5 millions de dollars |

| Aide militaire supplémentaire (létale et non létale) | 500 millions de dollars |

| Aide humanitaire | 245 millions de dollars |

| Aide au développement | 35 millions de dollars |

| Mesures d'immigration | 117 millions de dollars |

| Opération UNIFIER | 338 millions de dollars |

| Total partiel – Soutien direct: | 1,3 milliard de dollars |

| Prêts bilatéraux | 620 millions de dollars |

| Compte administré pour l'Ukraine du FMI | 1 milliard de dollars |

| Total partiel – Soutien sous forme de prêt: | 1,6 milliard de dollars |

Domaines de questionnement prévus

1. Comment fonctionnera le Compte administré pour l'Ukraine?

- Le FMI administre les prêts et/ou les subventions des donateurs avec rétrocession immédiate.

- Le Canada rendra compte de ses contributions à l'Ukraine de la même manière que pour un prêt bilatéral direct, y compris la responsabilité de tous les risques de crédit.

- Le Compte administré peut comprendre une certaine normalisation des modalités visant à réduire le fardeau pour l'Ukraine. Cette question reste assujettie à de nouvelles discussions avec l'Ukraine et d'autres donateurs potentiels.

2. Quels sont les avantages du Compte administré par rapport aux prêts bilatéraux directs à l'Ukraine?

- L'établissement et l'utilisation d'un compte multidonateurs envoie un signal fort de soutien international à l'Ukraine.

- Les donateurs peuvent réduire au minimum le fardeau administratif des autorités ukrainiennes en rationalisant le processus de financement de l'Ukraine, par exemple en convenant d'une certaine normalisation des modalités.

- Des ressources seront versées à l'Ukraine dans le cadre des droits de tirage spéciaux du FMI, ce qui constitue une mesure de protection contre l'utilisation abusive de ces ressources en cas de changement de régime non reconnu.

3. Quel est le but du prêt bilatéral à l'Ukraine?

- Le 14 février 2022, la vice-première ministre a annoncé que le Canada avait offert un prêt pouvant atteindre 500 millions de dollars à l'Ukraine.

- Le 13 avril 2022, le Canada et l'Ukraine ont achevé l'accord de prêt. Le premier décaissement (300 millions de dollars) a été fourni à l'Ukraine en avril 2022, et le deuxième devrait suivre sous peu.

- Le prêt fournit un soutien budgétaire en temps utile qui est essentiel pour aider l'Ukraine à subvenir aux besoins fondamentaux de sa population.

- Selon les modalités de l'accord de prêt, les fonds ne peuvent être utilisés, directement ou indirectement, à des fins létales.

- Le prêt a été accordé en vertu de la Loi sur les accords de Bretton Woods et les accords connexes (LABWAC). Le Canada a accordé des prêts à l'Ukraine sous ce pouvoir en 2014 et 2015. L'Ukraine a entièrement remboursé ces prêts en 2020.

4. Le Canada fournit-il un soutien financier à l'Ukraine?

- Jusqu'à présent cette année, le Canada a offert près de 3,0 milliards de dollars en aide à l'Ukraine, tant en soutien direct qu'en soutien de prêts.

- L'aide directe comprend le soutien militaire, les services de santé d'urgence, la protection, un soutien aux populations déplacées et des services essentiels visant à sauver des vies comme des abris, de l'eau et des installations sanitaires, et de la nourriture.

- Le Canada a également offert un total de prêts de 1,62 milliard de dollars pour soutenir la stabilité financière de l'Ukraine.

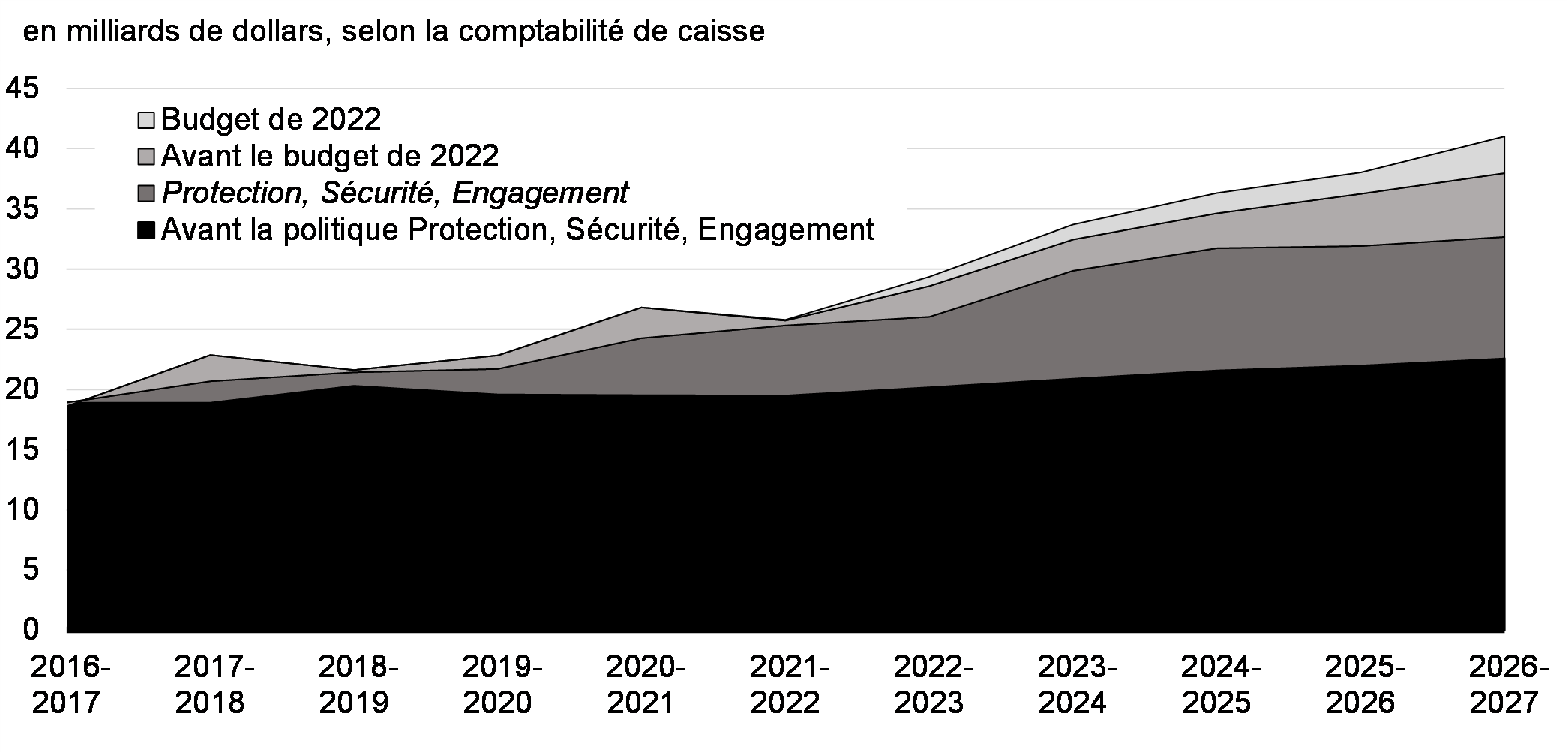

Budget de 2022 : Mauvais alignement des dépenses de défense

Enjeu

Le 22 avril 2022, le Bureau du directeur parlementaire du budget (BDPB) a mis en évidence un mauvais alignement entre les chiffres de financement du ministère de la Défense nationale (MDN) illustrés dans un tableau du budget de 2022 et ceux déclarés par le MDN dans son plan ministériel de 2022.

Un article du Globe and Mail a par la suite qualifié cette différence de dépenses militaires de 15 milliards de dollars dans le budget de 2022 d'« inexpliquées » et de « non comptabilisées ».

Points de discussion

- La différence dans les chiffres de financement indiqués dans le rapport du BDPB peut être expliquée par les prévisions du budget de 2022 à l'aide de renseignements plus complets que le Plan ministériel du MDN.

- Conformément à la pratique habituelle, le Plan ministériel du MDN ne comprend que le financement qui a été entièrement approuvé par le Conseil du Trésor dans le cadre du processus de présentation des présentations au Conseil du Trésor.

- Le tableau du budget de 2022 présente une prévision de tous les fonds prévus pour le MDN, que l'approbation du Conseil du Trésor ait été demandée ou non. Il s'agit des prévisions qui reflètent le mieux le financement actuellement prévu pour le Ministère.

- L'écart dans ce cas est principalement composé de fonds pour les dépenses de capital et de ceux des opérations militaires. Pour de telles dépenses, le MDN ne cherchera à obtenir des fonds qu'au moment où il sera nécessaire de le faire.

Contexte

- Le gouvernement a annoncé dans le budget de 2022, au total, plus de 8 milliards de dollars en nouveaux fonds pour la défense sur cinq ans — en plus des augmentations prévues associées à la politique de défense du Canada de 2017, Protection, Sécurité, Engagement. Cette augmentation est illustrée au graphique 5.1 du Plan budgétaire (ci-dessous).

- Dans son rapport du 22 avril 2022 intitulé « Budget de 2022 : Considérations pour les parlementaires », le Bureau du directeur parlementaire du budget met en évidence un mauvais alignement entre les niveaux de financement prébudgétaires de 2022 illustrés au graphique 5.1 et les dépenses prévues déclarées par le ministère de la Défense nationale (MDN) dans son plan ministériel de 2022. Cet écart est présenté dans le tableau ci-dessous.

Cet écart est en grande partie attribuable à de grands projets d'immobilisations qui ont été approuvés dans le cadre du programme Protection, Sécurité, Engagement, mais qui n'ont pas encore reçu l'approbation du Conseil du Trésor et qui, par conséquent, ne sont pas inclus dans le Plan ministériel du MDN. De plus, les coûts prévus des opérations des Forces armées canadiennes ne sont pas inclus dans le Plan ministériel du MDN, car le financement supplémentaire connexe n'est accessible qu'en cours d'exercice. Il s'agirait notamment des coûts pour les opérations IMPACT, REASSURANCE, UNIFIER et ARTEMIS, ainsi que pour les opérations de soutien de la paix.

Financement du ministère de la Défense nationale

| Niveaux de financement avant le budget de 2022, comme ils sont indiqués au tableau 5.1 du budget de 2022 | Plan ministériel du MDN 2022-2023 | Écart | |

|---|---|---|---|

| 2022-2023 | 28 599 | 25 950 | 2 649 |

| 2023-2024 | 32 450 | 25 945 | 6 505 |

| 2024-2025 | 34 632 | 24 963 | 9 669 |

Points de questionnement prévus

1. Le budget de 2022 présente-t-il des chiffres plus élevés pour les dépenses de défense afin d'accroître le ratio dépenses de la défense au PIB du Canada et de le rapprocher de l'objectif de 2 % de l'Organisation du Traité de l'Atlantique Nord (OTAN)?

- Les prévisions du budget de 2022 reflètent le mieux les fonds prévus pour le ministère de la Défense nationale.

- Avec le financement annoncé dans le budget de 2022, nous estimons que les dépenses de défense du Canada en proportion du PIB augmenteront pour s'établir à environ 1,5 %, comparativement à 1,36 % en 2021.

- Le budget de 2022 a annoncé également un examen de la politique de défense du Canada. Cet examen portera, entre autres, sur les rôles et les responsabilités des Forces armées canadiennes, leur taille et leurs capacités, et les ressources dont elles ont besoin.

2. Le BDPB a signalé séparément les retards de la mise en œuvre des projets d'immobilisations.Compte tenu de ce fait, quelle est la certitude que le financement de défense sera dépensé comme prévu dans le budget?

- La projection du financement du MDN dans le budget de 2022 reflète les renseignements actuels sur l'état des projets d'immobilisations de ce ministère, et le gouvernement ne ménage aucun effort pour faire avancer ces projets afin que les femmes et les hommes des Forces armées canadiennes obtiennent l'équipement dont ils ont besoin, au moment où ils en ont besoin.

- Toutefois, les dépenses en capital dans le contexte de l'approvisionnement en matière de défense sont complexes et peuvent être sujettes à des retards.

- Le fait que les dépenses futures soient incertaines est précisément la raison pour laquelle le Plan ministériel du MDN ne comprend que le financement qui a été entièrement approuvé par le Conseil du Trésor.

Inflation (Répercussions économiques)

Enjeu

L'inflation des prix à la consommation a augmenté de manière significative au cours des derniers mois.

Points de discussion

- Nous savons très bien que de nombreux Canadiens sont en proie à une hausse des prix, de l'épicerie à l'essence, en passant par le loyer.

- L'économie canadienne vient de revenir à sa capacité maximale, et l'inflation exceptionnellement élevée que nous connaissons n'est pas le résultat d'une trop forte demande dans l'économie.

- Il s'agit d'un phénomène mondial, où l'inflation au-delà de nos frontières a été stimulée par les facteurs suivants :

- une hausse des prix mondiaux des produits alimentaires, de l'énergie et d'autres produits de base clés attribuable à des problèmes d'approvisionnement et à l'invasion de l'Ukraine par la Russie;

- des prix plus élevés pour les produits fabriqués et d'autres produits échangés en raison de perturbation dans la chaîne d'approvisionnement et d'une demande exceptionnellement forte pour les biens, étant donné que de nombreux services ont été restreints.

- La Banque du Canada et les économistes du secteur privé s'attendent à ce que l'inflation s'atténue au cours des deux prochaines années et se stabilise plus près de la fourchette cible en 2023, à mesure que les pressions inflationnistes mondiales découlant de la hausse des prix des produits de base et de l'encombrement des chaînes d'approvisionnement s'estompent.

- En décembre dernier, le gouvernement et la Banque du Canada ont renouvelé la cible d'inflation. La cible sert bien le Canada depuis 30 ans, en maintenant l'inflation à près de 2 % en moyenne et en contribuant à la normalisation des prix à moyen terme.

- Dans le budget 2022, le gouvernement amorce un virage ferme, sa priorité passant des dépenses d'urgence de lutte contre la COVID-19 à des investissements ciblés qui renforceront la capacité économique à long terme.

- Ces investissements visent à élargir la capacité de l'économie canadienne à fournir des biens, des services et du logement, ce qui atténue ainsi les pressions sur l'inflation et le coût de la vie.

Contexte

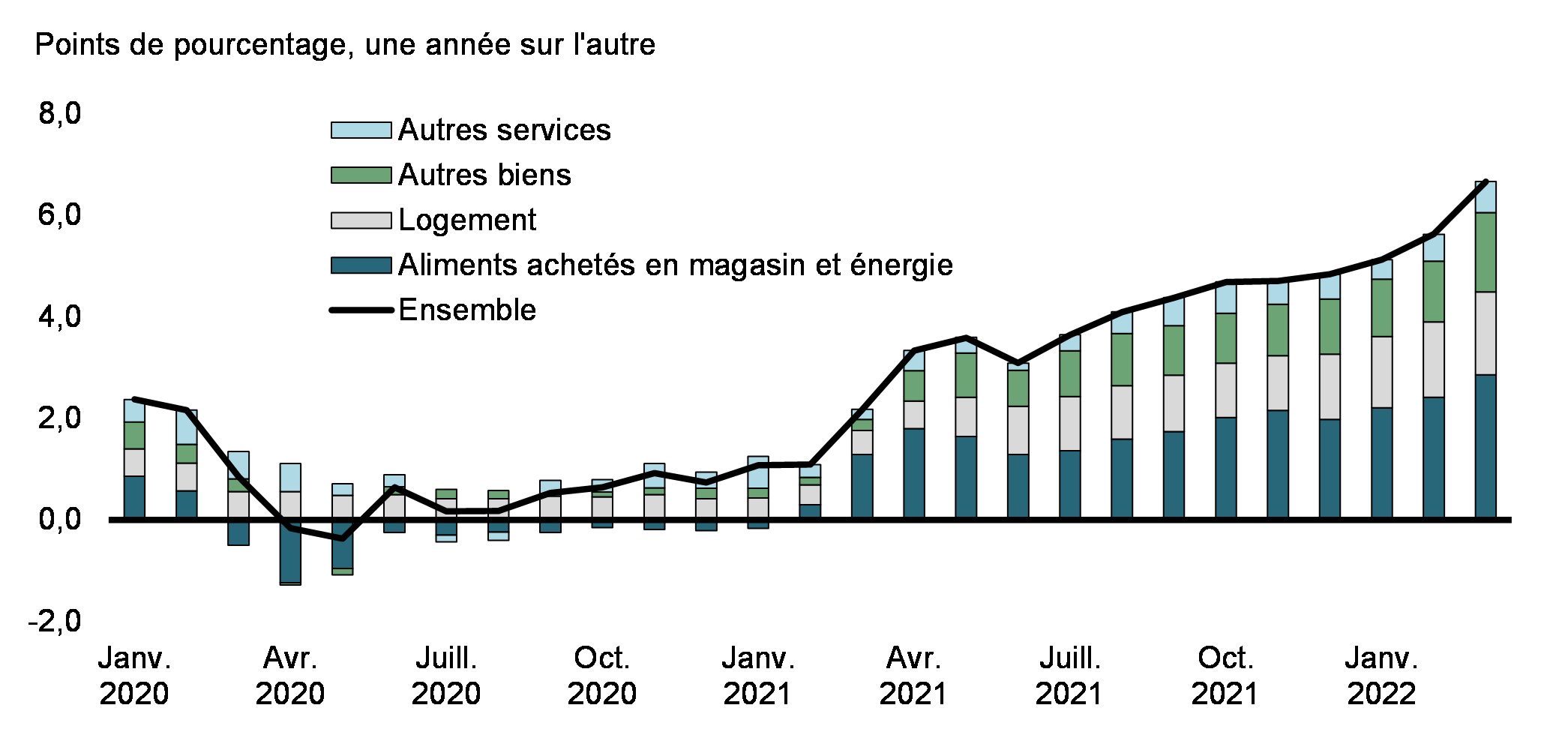

L'inflation totale de l'indice des prix à la consommation (IPC) s'est accélérée pour atteindre 6,7 % en mars 2022, soit un point de pourcentage supérieur à celui de février (tableau 1). Il s'agit d'un sommet en 31 ans. L'inflation est supérieure à la limite supérieure de 3 % de la fourchette de contrôle de l'inflation de la Banque du Canada depuis douze mois consécutifs, soit la période la plus longue depuis le début du ciblage de l'inflation. L'inflation de l'IPC, à l'exclusion des composantes volatiles de l'énergie et de la nourriture, a atteint 4,6 % en mars.

| 2021 T4 |

2022 T1 |

2022 T2 |

Janv. 2022 |

Févr. 2022 |

Mars 2022 |

|

|---|---|---|---|---|---|---|

| Total CPI Inflation | ||||||

| Une année sur l'autre, non désaisonnalisé | 4,7 | 5,8 | 5,1 | 5,7 | 6,7 | |

Banque du Canada, RPM d'avril |

4,7 | 5,6 | 5,8 | |||

| D'une période à l'autre, désaisonnalisé | 1,4 | 1,8 | 0,6 | 0,8 | 0,9 | |

| Inflation sous-jacente | ||||||

| IPC-comm* | 2,1 | 2,7 | 2,5 | 2,7 | 2,8 | |

| IPC-méd* | 3,0 | 3,5 | 3,3 | 3,5 | 3,8 | |

| IPC-tronq* | 3,6 | 4,4 | 4,1 | 4,4 | 4,7 | |

|

Sources: Statistique Canada; calculs du ministère des Finances. |

||||||

L'accélération des prix à la consommation n'est pas propre au Canada, car l'inflation dans la plupart des plus grandes économies des pays membres de l'Organisation de coopération et de développement économiques (OCDE) a fortement augmenté depuis le début de 2021 et a atteint des sommets records en mars 2022. Néanmoins, les niveaux d'inflation actuels diffèrent d'un pays à l'autre. Hormis le Japon, l'inflation va de 4,5 % en France à 8,5 % aux États-Unis (voir la section Comparaisons internationales pour obtenir de plus amples détails) en mars 2022.

La préoccupation actuelle mondiale concernant l'inflation émerge après des décennies d'inflation relativement faible. Plusieurs facteurs mondiaux ont entraîné une hausse de l'inflation au Canada, y compris l'augmentation des prix de l'énergie et de la nourriture, les tensions dans les chaînes d'approvisionnement et la demande sans précédent de biens (figure 1). Récemment, l'invasion de l'Ukraine par la Russie a exacerbé ces pressions. Dans l'ensemble, l'inflation exceptionnellement élevée au Canada a surtout été concentrée dans les prix des produits échangés.

- Les prix du pétrole sont fixés sur les marchés mondiaux, et le transfert au prix de l'essence au Canada est généralement rapide et élevé. Les prix des produits alimentaires à l'échelle nationale sont également touchés parce qu'ils sont liés aux prix agricoles mondiaux, aux conditions des cultures intérieures et aux contraintes locales en matière d'approvisionnement. Combinée à des conditions météorologiques défavorables l'année dernière dans de nombreuses parties du monde, l'invasion de l'Ukraine par la Russie a poussé les prix agricoles comme les prix à terme du blé à un sommet de 14 ans. L'inflation des prix de l'énergie et de la nourriture s'établit respectivement à 28 % et à 8 % en mars (alors qu'elle avait augmenté d'environ 2 % par an au cours des 10 années précédant la pandémie). Ensemble, ces composantes représentent environ 3,0 points de pourcentage de l'inflation de l'IPC au Canada.

- Les prix des biens durables, comme les meubles, les appareils ménagers et les véhicules automobiles, ont augmenté, parallèlement à une forte demande mondiale et à des perturbations de la chaîne d'approvisionnement. Les prix des véhicules à moteur ont continué d'être soutenus par un inventaire serré en raison de la pénurie mondiale de semi-conducteurs, qui a limité la production de nouveaux véhicules.

Contribution à l'inflation des prix à la consommation d'une année sur l'autre, Canada

Récemment, le prix des services s'est également renforcé, ce qui est principalement attribuable aux composantes des services de logement, qui représentaient plus des deux tiers de la croissance des prix des services. Les faibles taux d'intérêt offerts et le désir d'avoir plus d'espace dans son logement, combinés à un approvisionnement limité et à des coûts de production plus élevés pour la construction ont entraîné une forte appréciation des prix de l'immobilier. Les autres prix des services, cependant, augmentent à un rythme plus lent. Par exemple, les services de garde d'enfants et de soins personnels augmentent respectivement de moins de 2 % et de 3 %, parce que l'évolution des prix dans ces catégories reflète principalement des pressions sur les salaires intérieurs. En outre, certaines catégories, comme les communications, ont vu les prix chuter.

Avant la guerre en Ukraine, certains indices montraient que les problèmes liés à l'offre dans l'économie mondiale se réglaient peu à peu. Les délais de livraison avaient légèrement diminué, la production automobile mondiale augmentait de nouveau et les prix des semi-conducteurs avaient baissé après avoir atteint un sommet. Cette évolution de la situation, combinée à un rééquilibrage attendu de la demande mondiale vers les services, constituait le fondement selon lequel on pouvait s'attendre à ce que les pressions inflationnistes s'atténuent au fil du temps, à l'échelle mondiale et au Canada.

Dans l'ensemble, dans son dernier Rapport sur la politique monétaire (RPM), la Banque du Canada s'attend à ce que l'inflation reste plus élevée pendant plus longtemps que prévu. L'inflation de l'indice des prix à la consommation devrait se situer en moyenne à juste en dessous de 6 % jusqu'au premier semestre de 2022, avec une moyenne de 5,3 % en 2022 (en hausse par rapport à 4,2 % prévu en janvier), avant de ralentir à 2,8 % en 2023 (en hausse par rapport à 2,3 % précédemment) [Tableau 2]. La révision à la hausse reflète la hausse des coûts alimentaires et énergétiques due à l'invasion de l'Ukraine par la Russie, ainsi que les répercussions continues des perturbations de la chaîne d'approvisionnement.

| T1 2022 | T2 2022 | T3 2022 | 2022 | 2023 | |

|---|---|---|---|---|---|

| RPM de la Banque du Canada – avril2022 | 5,6 | 5,8 | 5,3 | 5,3 | 2,8 |

| Enquête de février (ministère des Finances Canada) | 5,0 | 4,3 | 3,6 | 3,9 | 2,4 |

Comparaisons internationales

L'inflation au Canada est élevée, mais comparativement plus faible que dans d'autres pays et régions. Le Canada (6,7 %) a actuellement le quatrième taux d'inflation globale le plus élevé du G7, dépassant les États-Unis (8,5 %), l'Allemagne (7,3 %) et le Royaume-Uni (7,0 %).

La flambée des prix de l'énergie et de la nourriture est un phénomène mondial qui pousse actuellement l'inflation à la hausse dans la plupart des pays. Parmi les économies du G7, elle contribue largement à l'inflation, expliquant environ 65 % de l'augmentation des prix de l'année dernière en Allemagne et en France et 80 % en Italie.

L'inflation sous-jacente, définie comme l'inflation excluant la nourriture et l'énergie, est également un facteur clé. Ces pressions sous-jacentes ont été plus prononcées aux États-Unis, au Royaume-Uni et au Canada. Au Canada comme aux États-Unis, les frais de logement ont contribué davantage à l'inflation que dans la plupart des autres pays, compte tenu de la vigueur du marché du logement. Les perturbations de la chaîne d'approvisionnement, y compris les goulets d'étranglement dans l'offre de semi-conducteurs qui se fait sentir sur la capacité productive du secteur automobile, et la demande refoulée des consommateurs à cause de la COVID-19 ont contribué à une forte inflation dans la plupart des pays, mais particulièrement aux États-Unis et au Royaume-Uni. Les marchés du travail serrés, ainsi que les réductions de l'offre de main-d'œuvre attribuable aux préoccupations sanitaires et aux restrictions aux mouvements transfrontaliers, ont probablement contribué davantage aux pressions sur les prix des services aux États-Unis et au Royaume-Uni.

| Mars 2022 (d'une année à l'autre) |

|

|---|---|

| É.-U. | 8,5 |

| OCDE* | 7,7 |

| Zone euro | 7,5 |

| Allemagne | 7,3 |

| R.-U. | 7,0 |

| G20* | 6,8 |

| Canada | 6,7 |

| Italie | 6,5 |

| G7* | 6,3 |

| France | 4,5 |

| Japon* | 0,9 |

|

Source : Haver Analytics, OCDE. |

|

Inflation (Incidence budgétaire)

Enjeu

Quelle est l'incidence de l'inflation sur le solde budgétaire?

Points de discussion

- À court terme, une inflation plus élevée signifie généralement une amélioration des perspectives budgétaires du gouvernement fédéral.

- Selon l'analyse de sensibilité menée par le ministère des Finances Canada, une augmentation d'un point de pourcentage de l'inflation nominale du produit intérieur brut (PIB) PIB se traduirait par environ 2 milliards de dollars par année, en moyenne, en recettes nettes supplémentaires (c.-à-d. une augmentation des recettes moins l'augmentation des dépenses) à moyen terme - toutes choses étant égales.

- Les recettes augmentent à mesure que l'impôt sur le revenu des sociétés et des particuliers et la taxe sur les produits et services (TPS), entre autres, augmentent. On assiste toutefois à une certaine compensation, étant donné qu'une grande partie des dépenses gouvernementales augmente également.

- La Sécurité de la vieillesse et l'Allocation canadienne pour enfants sont indexées à l'Indice des prix à la consommation (IPC);

- Le Transfert canadien en matière de santé et la péréquation sont indexés à la croissance du PIB nominal.

- Cela dit, cette analyse comporte un certain nombre de réserves :

- Elle suppose que l'inflation ne mène pas à une hausse des taux d'intérêt, ce qui n'est généralement pas le cas, et ce qui n'est pas le cas dans la situation actuelle.

- Une augmentation des taux d'intérêt au-dessus des niveaux supposés entraîne des paiements plus élevés de frais de la dette publique qui compenseraient davantage les recettes nettes plus élevées découlant de l'inflation.

- Plus l'inflation se maintiendra, plus les coûts des biens et des services augmenteront pour le gouvernement, ce qui signifie des coûts plus élevés pour la prestation de services et le versement de prestations aux Canadiens. Cela n'est pas pleinement reflété dans l'analyse ci-dessus.

- La mesure dans laquelle l'inflation est avantageuse pour les résultats financiers du gouvernement au Canada dépend aussi de la façon dont le prix des exportations est touché par rapport à celui des importations.

- C'est-à-dire que lorsque le prix des exportations augmente par rapport à celui des importations, ce qui est actuellement le cas étant donné le prix plus élevé du pétrole, le Canada dans son ensemble connaît un gain réel de revenu : il enregistre des profits réels et des revenus personnels réels plus élevés. Les recettes fiscales fédérales nettes augmentent donc plus que si tel n'était pas le cas.

- L'analyse ci-dessus suppose que les deux prix (exportations et importations) augmentent également ensemble.

- Elle suppose que l'inflation ne mène pas à une hausse des taux d'intérêt, ce qui n'est généralement pas le cas, et ce qui n'est pas le cas dans la situation actuelle.

Contexte

Plus de la moitié des paiements de transfert fédéraux sont indexés à l'inflation – que ce soit l'indice des prix à la consommation (IPC) ou le PIB nominal – parfois avec un retard. Cette part est estimée à 60 % en 2023-2024 (année indicative), selon la Mise à jour économique et budgétaire de 2021.

| (G$) | |

|---|---|

| Paiements de transfert indexés à l'IPC ou au PIB nominal | 178,2 |

| Prestations aux personnes âgées | 73,0 |

| Transfert canadien en matière de santé | 48,7 |

| Allocation canadienne pour enfants | 25,8 |

| Péréquation | 23,6 |

| Autres* | 7,1 |

| Paiements de transfert non indexés directement à l'IPC ou au PIB nominal | 118,7 |

| Total des paiements de transfert** | 296,9 |

|

*L'élément « autres » comprend les crédits d'impôt remboursables pour les particuliers (par exemple, l'Allocation canadienne pour les travailleurs) et certains facteurs de progression pour les paiements de transfert aux gouvernements autochtones.

|

|

Question 1 : Comment les paiements de transfert liés à l'IPC ou au PIB nominal sont-ils indexés?

Prestations aux personnes âgées : Les paiements sont indexés trimestriellement en fonction des augmentations de l'IPC. Les paiements ne diminuent pas si l'IPC diminue.

Transfert canadien en matière de santé : La croissance correspond à une moyenne mobile sur trois ans du PIB nominal (la projection pour cet exercice, comme le ministre des Finances le détermine au plus tard trois mois avant le début de l'exercice et les deux années précédentes), avec une hausse garantie du financement d'au moins 3 % par année.

Péréquation : La croissance est conforme à une moyenne mobile sur trois ans du PIB nominal (prévision de l'année en cours et deux années précédentes).

Crédits d'impôt remboursables pour l'impôt sur le revenu des particuliers, par exemple, l'Allocation canadienne pour enfants et l'Allocation canadienne pour les travailleurs : L'inflation est protégée par un décalage d'un an. Les paiements sont calculés en fonction du revenu familial net ajusté à l'inflation de l'IPC par rapport à l'année précédente (par exemple, les paiements pour l'année de prestations 2022-2023 seront fondés sur les revenus et l'inflation en 2021). L'année de prestations commence en juillet.

- Nota – Il en va de même pour le crédit pour la TPS. À titre d'exemple, à compter de juillet 2022, les paiements seront ajustés afin de tenir compte de l'inflation de l'IPC qui s'est produite en 2021 (septembre 2021 par rapport à septembre 2020).

Financement sous forme de subventions de 10 ans pour les Premières Nations : Le financement augmente avec l'inflation de l'IPC et la croissance de la population de bénéficiaires, avec un plancher de 2 % par année.

Le Fonds d'assurance hypothécaire de la Société canadienne d'hypothèques et de logement (SCHL)

Enjeu

Le terme « Fonds d'assurance hypothécaire » dans les Comptes publics désigne l'assurance hypothécaire publique du gouvernement, fournie par la Société canadienne d'hypothèques et de logement. Par le passé, les parlementaires ont posé des questions sur l'exposition du gouvernement au marché du logement en général.

Points de discussion

- L'assurance hypothécaire garantie par le gouvernement offre aux nouveaux acheteurs de maisons et aux autres Canadiens un accès au crédit hypothécaire.

- La ministre des Finances établit les normes minimales en matière d'assurance hypothécaire. Des ajustements ont été apportés pour soutenir la stabilité du marché du logement.

- L'assurance hypothécaire est offerte sur une base commerciale par la Société canadienne d'hypothèques et de logement et deux concurrents du secteur privé.

- Les pratiques de gestion des risques de ces institutions financières sont supervisées par le Bureau du surintendant des institutions financières.

- Il y a des limites prévues par la loi au montant des prêts hypothécaires assurés par la SCHL et des prêts hypothécaires assurés par le secteur privé. Ces limites sont en place pour permettre au Parlement de surveiller l'exposition des contribuables au système de financement du logement.

Contexte

- Le gouvernement a pris un certain nombre de mesures pour maîtriser les risques sur le marché du logement ainsi que pour soutenir l'abordabilité à long terme et la stabilité financière.

- Au cours des dernières années, le gouvernement a annoncé des modifications aux règles relatives aux prêts hypothécaires assurés garantis par le gouvernement, afin de s'assurer que les Canadiens assument les hypothèques qu'ils peuvent se permettre et que les programmes garantis par le gouvernement appuient des formes de prêt plus sûres.

- Le Bureau du surintendant des institutions financières (BSIF) joue également un rôle important. Les assureurs hypothécaires, y compris la SCHL, suivent les directives du BSIF pour les tests de résistance afin de s'assurer qu'ils disposent du capital nécessaire pour résister aux ralentissements économiques et au niveau du marché du logement.

- Le gouvernement vise à gérer son exposition au marché du logement tout en appuyant la concurrence et en assurant aux Canadiens un accès adéquat au financement du logement.

- Le « Fonds d'assurance hypothécaire » désigne à juste titre l'assurance hypothécaire publique du gouvernement, fournie par la Société canadienne d'hypothèques et de logement. Indépendamment de ce fonds, la loi autorise la ministre des Finances à garantir les contrats de prêt hypothécaire rédigés par les deux compagnies d'assurance hypothécaire privées – Sagen et Canada Guaranty.

- La SCHL administre deux fonds : le Fonds d'assurance hypothécaire et le Fonds de garanties des titres hypothécaires.

| Au 31 mars 2021 | SCHL (Vol 1 – Tableau 11.8) (p. 397, anglais) (p. 404, français) |

Assureurs hypothécaires privés (Vol 1 – Tableau 11.6) (p. 392, anglais) (p. 398, français) |

Total |

|---|---|---|---|

| Plafond législatif | 750 | 350 | 1 050 |

| Assurance en vigueur | 422 | 255 | 677 |

|

Remarque : Le plafond législatif de la SCHL a été temporairement augmenté au début de la pandémie, et reviendra au niveau d'avant la pandémie de 600 milliards de dollars en 2025. |

|||

Domaines de questionnement prévus

1. Pourquoi le gouvernement garantit-il les contrats des assureurs hypothécaires privés?

- Le gouvernement garantit les contrats des assureurs hypothécaires privés pour permettre d'offrir des choix aux prêteurs et faciliter la concurrence sur le marché.

- Les assureurs hypothécaires privés constituent une importante réserve de capital privé à partir de laquelle on peut puiser en cas de défaut de paiement d'une hypothèque avant que le gouvernement n'intervienne.