Dossier d'information créé pour le sous-ministre des Finances à l'occasion de sa comparution devant le Comité permanent des comptes publics le 23 novembre 2023 sur les Comptes publics du Canada 2023

Table des matières

Questions et enjeux liées aux Comptes publics

- Capitaux propres négatifs de la Banque du Canada

- Prêts du CUEC et récupération des prestations liées à la COVID-19

- Stratégie de gestion de la dette

- Déficits projetés

- Compte du fonds des changes

- Revendications autochtones

- Fonds monétaire international

- Incidence de l'inflation sur les états financiers

- Principaux transferts aux provinces et territoires en 2022-2023

- Cadre pour la tarification de la pollution et Incitatif à agir pour le climat

- Frais de la dette publique

- Soldes importants et opérations sensibles du ministère des Finances

Questions d'actualité

- Banque asiatique d'investissement dans les infrastructures

- Réductions des dépenses du Budget de 2023 (Recentrer les dépenses gouvernementales et réorienter les dépenses précédemment annoncées)

- Fonds de croissance du Canada (FCC)

- Régime de pensions du Canada

- Crédits d'impôt à l'investissement dans l'économie propre

- Abordabilité du logement

- y compris les limites d'assurance hypothécaire de la SCHL déclarées dans les Comptes publics

- Grands projets de fabrication de batteries (Volkswagen, Stellantis-LGES, Northvolt)

- Fusion de RBC/HSBC

- Agrandissement du réseau de Trans Mountain

Contexte

Contexte et scénario de la réunion

Comité permanent des comptes publics (PACP) de la Chambre des communes

Comparution du ministère des Finances sur les Comptes publics du Canada 2023

23 novembre 2023 (11 h à 13 h)

Mandat du comité et étude des Comptes publics du Canada

- L'étude et la présentation de rapports à la Chambre sur les Comptes publics du Canada (les états financiers consolidés du gouvernement) constituent un des éléments essentiels du mandat du PACP, conformément au Règlement de la Chambre des communes. L'étude des rapports du vérificateur général du Canada et la production d'un rapport à cet égard, des tâches auxquelles le comité consacre la plus grande partie de son temps au cours d'une législature, en constituent un autre.

- Pour son étude sur les Comptes publics, le comité tient habituellement trois réunions :

- Une séance de « formation » à huis clos pour sensibiliser les membres aux aspects techniques des Comptes publics en général, y compris la façon dont ils sont préparés et présentés. Cette année, cette rencontre a eu lieu le 9 novembre 2023, en présence de la Fondation canadienne pour l'audit et la responsabilisation.

Réunions publiques en présence de la vérificatrice générale, le contrôleur général et le sous-ministre du ministère des Finances. Ces réunions auront lieu au mois de novembre 2023, pour examiner les Comptes publics 2023.

Habituellement, les membres profitent de cette réunion pour poser des questions de fond sur les comptes publics de l'année visée. Un grand nombre de questions portent sur des enjeux ou des points à améliorer mentionnés dans l'opinion du vérificateur général sur les états financiers consolidés. Les membres peuvent également profiter de l'occasion pour poser des questions aux fonctionnaires sur d'autres sujets liés au mandat de leur ministère.

Une ou plusieurs réunions sont tenues pour élaborer un rapport à la Chambre des communes sur son étude.

Les rapports du comité ont permis en moyenne de formuler une à quatre recommandations afin d'améliorer les pratiques et les contrôles administratifs et financiers des ministères et des organismes fédéraux. Habituellement, le comité demande à ce qu'une réponse du gouvernement soit produite quant à son rapport, lequel rapport est approuvé au moyen d'un mémoire au Cabinet et qui doit être déposé dans les 120 jours suivants.

- Selon le site Web du comité, « le Comité n'a généralement pas à étudier la politique gouvernementale ni à déterminer dans quelle mesure les objectifs de cette politique sont atteints. Il se préoccupe plutôt de l'administration gouvernementale, à savoir de l'économie et de l'efficience de la prestation des programmes ainsi que du respect des politiques, directives et normes du gouvernement. Le comité cherche à obliger le gouvernement à rendre des comptes sur l'efficacité de son administration publique et sur l'utilisation qu'il fait des fonds publics. »

Rôle du ministère et du sous-ministre des Finances dans la préparation des Comptes publics

- En tant que l'un des quatre signataires des états financiers consolidés du gouvernement dans les Comptes publics, le sous-ministre du ministère des Finances, de même que le contrôleur général du Canada, le secrétaire du Conseil du Trésor du Canada et le sous-receveur général du Canada, sont responsables de la préparation et de la présentation équitable des états financiers, conformément aux politiques comptables du gouvernement, qui sont fondées sur les Normes comptables pour le secteur public canadien.

- Du point de vue de la production, le ministère des Finances est responsable de la préparation de la discussion et de l'analyse des états financiers qui figurent à la section 1, volume I, des Comptes publics.

- Le sous-ministre du ministère des Finances est également responsable de l'enregistrement et de la présentation des renseignements financiers du ministère qui figurent dans les Comptes publics (p. ex., les frais de la dette publique, les principaux transferts à d'autres ordres de gouvernement, la dette non échue et les comptes d'opérations de change).

Jour de réunion : questions et réponses

- Toutes les questions et réponses sont adressées au président.

- *Caviardé*

- Les membres du PACP posent des questions à tous les témoins qu'ils choisissent dans le cadre de tours de table. Lors du premier tour, six minutes sont consacrées à chaque partie pour des questions et des réponses (en commençant par les Conservateurs). Lors des tours suivants, les Libéraux et les Conservateurs disposent de cinq minutes, tandis que le Bloc Québécois et le Nouveau Parti démocratique disposent de deux minutes et demie, et ce, jusqu'à ce que le temps de la réunion soit écoulé.

- Habituellement, le contrôleur général est tenu de répondre aux questions de comptabilité.

- Les fonctionnaires des Finances sont souvent interrogés quant à l'écart entre les résultats prévus et réels, ainsi que sur la situation économique et financière du gouvernement, y compris les projections contenues dans le budget. Le cahier d'information qui vous a été fourni porte essentiellement sur ces sujets, mais aussi sur quelques questions importantes du ministère des Finances destinées aux membres de l'opposition.

- Les membres du comité peuvent poser des questions relatives au rapport des Comptes publics 2022, qu'ils ont présenté le 1er juin 2023 et pour lequel une réponse du gouvernement a été demandée et déposée le 27 septembre 2023 par le Secrétariat du Conseil du Trésor (voir les annexes 1 et 2 de la présente annexe pour consulter le rapport du comité et la réponse du gouvernement). La teneur des recommandations du rapport est celle que voici :

- amélioration nécessaire des pratiques comptables afin d'exiger que les organisations fédérales présentent des rapports détaillés sur les critères environnementaux, sociaux et de gouvernance, ainsi que de développement durable;

- divulgation obligatoire par les sociétés d'État de toutes les dépenses, notamment la valeur des remises de prêts, de la même façon que les ministères et les organismes fédéraux.

- Bien que le président du comité soit normalement censé s'assurer que les questions s'en tiennent au sujet de la réunion, à savoir les Comptes publics 2023, il peut également exercer un pouvoir discrétionnaire considérable en autorisant le traitement d'une plus grande variété de questions.

- Si les fonctionnaires du ministère des Finances ne sont pas en mesure de répondre à une question, ils peuvent s'engager à fournir une réponse écrite après la réunion. Les Affaires parlementaires coordonneront la préparation de toute réponse.

- Il est également possible de poser des questions sur des postes budgétaires des ministères. Toutefois, à moins qu'une réponse générale ne puisse être fournie, les fonctionnaires renverront normalement ces questions détaillées au ministère ou à l'organisme concerné.

Devoirs des administrateurs généraux et des fonctionnaires comparaissant devant les comités parlementaires

- Dans le document Pour un gouvernement ouvert et responsable (2015), le premier ministre a défini les attentes en matière de comparution devant les comités parlementaires des sous-ministres désignés administrateurs des comptes de leur organisme en vertu de la Loi sur la gestion des finances publiques. Le document indique ceci : « En vertu de la loi, les responsabilités des administrateurs des comptes s'inscrivent dans le cadre des attributions des ministres et de leur obligation de rendre compte au Parlement (c.‑à.-d. que les sous-ministres rendent compte aux ministres alors que les ministres rendent compte au Parlement). Selon la loi, les administrateurs des comptes sont comptables devant les comités, c'est-à-dire qu'ils sont tenus de leur fournir des renseignements et des explications, et d'aider ainsi le Parlement à demander des comptes au gouvernement. »

- Le document Pour un gouvernement ouvert et responsable mentionne des lignes directrices distinctes et détaillées destinées aux administrateurs des comptes qui définissent les pratiques reconnues. Elles imposent notamment de fournir des réponses factuelles et non partisanes, de protéger les renseignements confidentiels et de veiller à ce que « les fonctionnaires ne s'engagent pas dans des débats d'orientation générale, qu'ils évitent de défendre le bien-fondé de politiques ou de mesures ou d'en débattre (au lieu d'en expliquer la raison d'être) [ou encore] qu'ils n'expriment pas leur opinion personnelle […] ».

Comptes publics 2023 – Principaux chiffres

Points principaux

- Le gouvernement a enregistré un déficit de fonctionnement annuel de 35,3 milliards de dollars pour l'exercice qui s'est terminé le 31 mars 2023, comparativement à un déficit de 90,3 milliards de dollars pour l'exercice précédent.

- L'amélioration d'une année à l'autre du solde budgétaire reflète la forte relance de l'économie canadienne après la pandémie, ainsi que l'élimination progressive des mesures de soutien temporaires liées à la COVID-19.

- Le déficit de fonctionnement annuel avant les pertes actuarielles nettes s'est élevé à 25,7 milliards de dollars en 2022-2023, comparativement à 80,1 milliards de dollars en 2021-2022. Le déficit de fonctionnement annuel avant les pertes actuarielles a pour but de compléter le solde budgétaire traditionnel afin de rendre les rapports financiers du gouvernement plus transparents, en isolant l'incidence de la comptabilisation des pertes actuarielles nettes découlant de la réévaluation des régimes de retraite du secteur public du gouvernement et des autres avantages des employés et des anciens combattants.

- Comparativement aux projections du budget de 2023, le déficit de fonctionnement annuel était de 7,7 milliards de dollars inférieurs au déficit projeté, principalement en raison de revenus fiscaux plus élevés que prévu, un montant partiellement compensé par des charges de programmes et des frais de la dette publique plus élevés que prévu.

- En 2022-2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux réclamations des Autochtones, dans le cadre de son engagement à résoudre les injustices du passé et à renouveler sa relation avec les peuples autochtones. Sans ces dépenses, le déficit budgétaire de 2022-2023 aurait été d'environ 9 milliards de dollars, ou 0,3 % du produit intérieur brut (PIB).

- La dette fédérale (soit la différence entre le total des passifs et le total des actifs) s'établissait à 1 173,0 milliards de dollars au 31 mars 2023.

- Le ratio de la dette fédérale au PIB s'est établi à 42,2 %, en baisse par rapport au ratio de 45,4 % de l'exercice précédent. Comme il a été mentionné dans le budget de 2023, le gouvernement maintient son engagement à l'égard de son point d'ancrage fiscal, qui consiste à réduire la dette fédérale en proportion de l'économie à moyen terme.

- Pour la 25e année consécutive, le gouvernement a reçu une opinion non modifiée du vérificateur général du Canada sur ses états financiers consolidés.

| 2022-23 | 2021-22 Chiffres redressés1 |

|

|---|---|---|

| Opérations budgétaires | ||

| Revenus | 447,8 | 413,3 |

| Dépenses | ||

Dépenses des programmes, excluant les pertes actuarielles nettes |

438,6 | 468,9 |

Frais de la dette publique |

35,0 | 24,5 |

Dépenses totales, excluant les pertes actuarielles nettes |

473,5 | 493,4 |

| Solde budgétaire, excluant les pertes actuarielles nettes | (25,7) | (80,1) |

Pertes actuarielles nettes |

9,6 | 10,2 |

| Solde budgétaire | (35,3) | (90,3) |

| Situation financière | ||

Total des passifs |

1 925,0 | 1 892,3 |

Total des actifs financiers |

642,3 | 647,5 |

Dette nette |

(1 282,8) | (1 244,7) |

Actifs non financiers |

109,7 | 104,8 |

| Dette fédérale (déficit accumulé) | (1 173,0) | (1 140,0) |

| Résultats financiers (pourcentage du PIB) | ||

Revenus |

16,1 | 16,5 |

Dépenses totales des programmes |

16,1 | 19,1 |

Frais de la dette publique |

1,3 | 1,0 |

Solde budgétaire |

(1,3) | (3,6) |

Dette fédérale (déficit accumulé) |

42,2 | 45,4 |

|

Remarque : Les chiffres ayant été arrondis, la somme peut ne pas correspondre au total indiqué. 1 Certains chiffres comparatifs ont été redressés. De plus, certains chiffres comparatifs ont été redressés pour tenir compte de la présentation des données de l'exercice en cours. |

||

| Résultats réels (milliards de dollars) |

Budget de 20231 (milliards de dollars) |

Écart | ||

|---|---|---|---|---|

| (milliards de dollars) | (%) | |||

| Revenus | ||||

Impôts sur le revenu |

||||

Particuliers |

207,9 | 206,8 | 1,1 | 0,5 |

Sociétés |

93,9 | 88,0 | 5,9 | 6,7 |

Non-résidents |

13,2 | 13,6 | (0,4) | (2,8) |

Total |

315,0 | 308,3 | 6,7 | 2,2 |

Autres taxes et droits |

||||

Taxe sur les produits et services |

46,0 | 45,4 | 0,5 | 1,2 |

Taxes sur l'énergie |

5,7 | 5,4 | 0,3 | 5,1 |

Droits de douane et frais d'importation |

6,1 | 6,2 | (0,2) | (2,6) |

Autres taxes et droits d'accise |

6,5 | 6,2 | 0,4 | 5,8 |

Total |

64,2 | 63,2 | 1,0 | 1,6 |

| Cotisations à l'assurance-emploi | 26,9 | 26,8 | 0,1 | 0,5 |

| Redevances du cadre sur la tarification de la pollution | 8,0 | 7,7 | 0,4 | 5,0 |

| Autres revenus | 33,6 | 31,3 | 2,4 | 7,6 |

| Total des recettes | 447,8 | 437,3 | 10,6 | 2,4 |

| Dépenses de programmes | ||||

Principaux transferts aux particuliers |

||||

Prestations aux personnes âgées |

69,4 | 69,1 | 0,3 | 0,4 |

Assurance-emploi et mesures de soutien |

21,8 | 22,6 | (0,8) | (3,5) |

Prestation pour enfants |

24,6 | 24,5 | 0,1 | 0,2 |

Soutien au revenu lié à la COVID-19 pour les travailleurs |

(3,5) | (3,0) | (0,6) | (19,7) |

Total |

112,2 | 113,3 | (1,1) | (0,9) |

Principaux transferts à d'autres ordres de gouvernement |

90,8 | 90,8 | (0,0) | (0,0) |

Retour des redevances du cadre sur la tarification de la pollution |

7,0 | 6,9 | 0,1 | 1,9 |

Subvention salariale d'urgence du Canada |

(0,3) | (0,2) | (0,0) | (20,1) |

Autres dépenses directement liées aux programmes |

228,8 | 225,2 | 3,66 | 1,6 |

Total des charges de programmes excluant les pertes actuarielles nettes |

438,6 | 435,9 | 2,6 | 0,6 |

| Frais de la dette publique | 35,0 | 34,5 | 0,5 | 1,4 |

| Résultats budgétaires ou estimation avant les pertes actuarielles nettes | (25,7) | (33,2) | 7,5 | |

Pertes actuarielles nettes |

9,6 | 9,8 | (0,2) | (1,9) |

| Résultats budgétaires ou estimation | (35,3) | (43,0) | 7,7 | |

|

Remarque : Les chiffres ayant été arrondis, la somme peut ne pas correspondre au total indiqué. 1 Certains montants du budget de 2023 ont été redressés pour tenir compte de la présentation des données de l'exercice en cours dans les états financiers consolidés, sans incidence globale sur le déficit annuel prévu en 2022-2023. |

||||

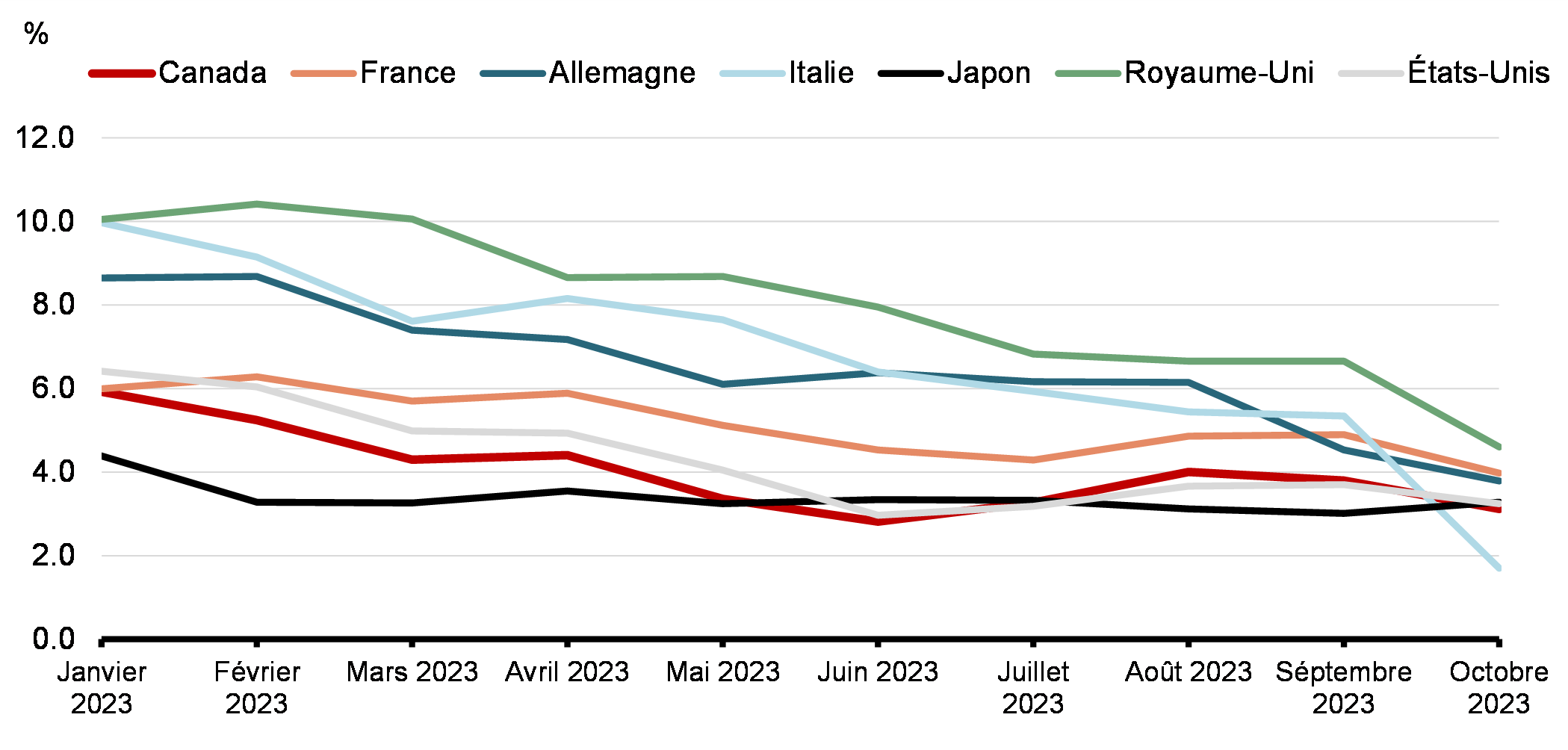

Comparaisons du G7

Question

Où se situe le Canada par rapport à ses pairs du G7 pour ce qui est des principales données macroéconomiques et budgétaires?

Points principaux

- La performance macroéconomique du Canada se compare avantageusement à celle de ses pairs du G7.

- Le Canada a connu la plus forte reprise de l'emploi depuis la pandémie.

- Au cours de la dernière année, le Canada a enregistré l'un des taux d'inflation les plus bas du G7.

- Le Canada est arrivé en deuxième position pour ce qui est de la plus forte reprise du PIB réel depuis la pandémie.

- Le Canada devrait connaître la croissance la plus rapide du G7 l'année prochaine, selon le FMI.

- Selon les projections du FMI, le Canada devrait également conserver son avantage budgétaire au sein du G7, en ayant les ratios les plus bas pour ce qui est du déficit de l'ensemble des administrations publiques et de la dette nette.

Contexte

| Données les plus récentes | |

|---|---|

| Canada | 5,5 |

| France | 5,0 |

| États-Unis | 3,0 |

| Allemagne | 2,7 |

| Italie | 2,7 |

| Japon | -0,1 |

| Royaume-Uni | -0,3 |

|

Remarque : les derniers points de données sont : octobre 2023 (Canada, États-Unis), septembre 2023 (Allemagne, Italie, Japon), juin 2023 (Royaume-Uni) et T2 2023 (France). |

|

Inflation globale selon l'IP au sein du G7 (a/a, %)

| Variation trimestrielle en % au taux annuel | Variation en %* | ||||

|---|---|---|---|---|---|

| T1 2023 | T2 2023 | T3 2023 | T4 2019-T2 2020 | T4 2019-T2 2023 | |

| États-Unis | 2,2 | 2,1 | 4,9 | -9,1 | 6,1 |

| Canada | 2,6 | -0,2 | -- | -12,8 | 3,5 |

| Italie | 2,3 | -1,5 | 0,2 | -17,1 | 3,3 |

| Japon | 3,2 | 4,8 | -- | -7,5 | 3,0 |

| France | 0,3 | 2,3 | 0,4 | -17,8 | 1,8 |

| Royaume-Uni | 1,3 | 0,8 | -- | -22,5 | 1,8 |

| Allemagne | -0,1 | 0,6 | -0,3 | -10,8 | 0,4 |

| *Classé selon la croissance du T4 2019 au T2 2023 | |||||

| Projection actuelle* | |||

|---|---|---|---|

| 2022 | 2023 | 2024 | |

| Canada | 3,4 | 1,3 | 1,6 |

| États-Unis | 2,1 | 2,1 | 1,5 |

| France | 2,5 | 1,0 | 1,3 |

| Japon | 1,0 | 2,0 | 1,0 |

| Allemagne | 1,8 | -0,5 | 0,9 |

| Italie | 3,7 | 0,7 | 0,7 |

| Royaume-Uni | 4,1 | 0,5 | 0,6 |

|

*Classé selon la projection pour 2024 Perspectives de l'économie mondiale (PEM) du FMI (octobre 2023) |

|||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028* | |

|---|---|---|---|---|---|---|---|---|---|---|

| Canada | -0,02 | -10,9 | -4,4 | -0,8 | -0,7 | -0,6 | -0,5 | -0,4 | -0,3 | -0,2 |

| Allemagne | 1,5 | -4,3 | -3,6 | -2,5 | -2,9 | -1,7 | -0,9 | -0,6 | -0,5 | -0,5 |

| Italie | -1,5 | -9,7 | -9,0 | -8,0 | -5,0 | -4,0 | -3,3 | -2,7 | -2,7 | -2,5 |

| Japon | -3,0 | -9,1 | -6,2 | -6,9 | -5,6 | -3,7 | -2,6 | -2,7 | -2,9 | -3,3 |

| Royaume-Uni | -2,2 | -13,0 | -8,3 | -5,5 | -4,5 | -3,9 | -3,7 | -3,7 | -3,5 | -3,5 |

| France | -3,1 | -9,0 | -6,5 | -4,8 | -4,9 | -4,5 | -4,0 | -3,6 | -3,5 | -3,6 |

| États-Unis | -5,7 | -14,0 | -11,6 | -3,7 | -8,2 | -7,4 | -7,4 | -7,0 | -6,7 | -7,0 |

| Moyenne du G7 : | -3,8 | -11,6 | -9,1 | -4,1 | -6,5 | -5,6 | -5,3 | -5,0 | -4,8 | -5,0 |

|

*Classé selon la projection pour 2028 Remarque : à l'échelle des administrations publiques et sur une base comptable nationale, le Canada dans son ensemble se rapprochait d'une position d'équilibre en 2019 (reflétant des soldes budgétaires presque équilibrés aux niveaux fédéral, provincial et territorial, local et autochtone et l'excédent habituel au chapitre du RPC/RRQ). Source : PEM du FMI (octobre 2023). |

||||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028* | |

|---|---|---|---|---|---|---|---|---|---|---|

| Canada | 8,5 | 15,7 | 15,4 | 14,2 | 14,6 | 14,6 | 14,5 | 14,4 | 14,2 | 13,8 |

| Allemagne | 40,7 | 46,1 | 47,2 | 45,8 | 46,5 | 45,7 | 44,4 | 43,2 | 42,4 | 41,7 |

| Royaume-Uni | 74,6 | 93,6 | 94,1 | 98,9 | 99,0 | 99,6 | 97,2 | 96,7 | 96,5 | 96,5 |

| France | 88,9 | 101,2 | 100,4 | 101,4 | 99,6 | 100,1 | 100,0 | 100,0 | 100,1 | 100,4 |

| États-Unis | 83,1 | 98,3 | 98,3 | 95,1 | 96,7 | 100,7 | 104,0 | 106,6 | 109,0 | 111,6 |

| Italie | 121,7 | 141,5 | 137,4 | 132,7 | 132,6 | 132,5 | 132,4 | 131,9 | 131,3 | 130,6 |

| Japon | 151,7 | 162,3 | 156,7 | 161,5 | 158,5 | 155,8 | 154,0 | 153,5 | 153,2 | 153,2 |

| Moyenne du G7 | 86,2 | 99,9 | 97,8 | 95,3 | 95,7 | 97,5 | 98,9 | 100,1 | 101,3 | 102,9 |

|

*Classé selon la projection pour 2028. Source : PEM du FMI (octobre 2023). |

||||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028* | |

|---|---|---|---|---|---|---|---|---|---|---|

| Allemagne | 59,5 | 68,7 | 69,0 | 66,1 | 65,9 | 64,0 | 61,8 | 59,9 | 58,6 | 57,5 |

| Canada | 90,2 | 118,9 | 115,1 | 107,4 | 106,4 | 103,3 | 100,6 | 98,6 | 96,6 | 94,7 |

| Royaume-Uni | 84,5 | 104,6 | 105,2 | 101,9 | 104,1 | 105,9 | 107,3 | 108,5 | 108,2 | 108,2 |

| France | 97,4 | 114,7 | 113,0 | 111,8 | 110,0 | 110,5 | 110,4 | 110,4 | 110,5 | 110'8 |

| États-Unis | 108,7 | 133,5 | 126,4 | 121,3 | 123,3 | 126,9 | 130,3 | 132,9 | 135,1 | 137,5 |

| Italie | 134,2 | 154,9 | 149,9 | 144,4 | 143,7 | 143,2 | 142,8 | 141,9 | 141,0 | 140,1 |

| Japon | 236,4 | 258,6 | 255,1 | 260,1 | 255,2 | 251,9 | 250,6 | 251,1 | 251,9 | 252,8 |

| Moyenne du G7 | 118,3 | 140,4 | 133,9 | 128,0 | 127,8 | 128,9 | 130,5 | 131,7 | 132,8 | 134,3 |

|

*Classé selon la projection pour 2028. Le Canada s'est classé troisième en 2022, la dernière année pour laquelle des données réelles sont disponibles. Il devrait rester troisième cette année avant de grimper au deuxième rang à partir de 2024. Source : PEM du FMI (octobre 2023). |

||||||||||

Capitaux propres négatifs de la Banque du Canada

Question

Il pourrait être question des pertes et des capitaux propres négatifs de la Banque du Canada lors de la comparution du sous-ministre devant le Comité permanent des comptes publics.

Points principaux

- En mars 2020, pendant la COVID, la Banque du Canada (la Banque) a lancé le Programme d'achat d'obligations du gouvernement du Canada pour alimenter le système financier canadien en liquidités.

- Au plus fort du programme d'achat, la Banque avait acheté pour plus de 300 milliards de dollars d'obligations du gouvernement du Canada. Ces obligations diminuent désormais à mesure qu'elles arrivent à échéance.

- Au fil de la hausse des taux d'intérêt, les intérêts variables (basés sur le taux directeur) que la Banque paie sur les encaisses de règlement qu'elle a créées pour acheter des titres d'État dans le cadre du Programme ont dépassé les intérêts fixes qu'elle reçoit sur les obligations qu'elle a achetées, et donc la Banque subit désormais des pertes nettes au titre des intérêts.

- L'accumulation de ces pertes a mis la Banque du Canada dans une situation de fonds propres négatifs.

- Comme l'indique le tableau 9.4 à la page 317 de la version anglaise, la Banque du Canada a enregistré des pertes nettes de 3 141 millions de dollars en 2022-2023, ce qui a donné lieu à des capitaux propres négatifs de 1 632 millions de dollars au 31 mars 2023.

- À l'avenir, l'ampleur et la durée de ces pertes dépendront de l'évolution des taux d'intérêt.

- De telles pertes ne sont pas propres à la Banque. De nombreuses autres banques centrales, dont celles de l'Australie, du Royaume-Uni et des États-Unis, subissent également de telles pertes.

- Des fonds propres négatifs ne devraient pas nuire à la capacité de la Banque à mener sa politique monétaire.

- Dans la Loi no 1 d'exécution du budget de 2023 (LEB-1 2023), le gouvernement a modifié la Loi sur la Banque du Canada pour permettre à la Banque de ne pas verser de dividendes au gouvernement jusqu'à ce qu'elle sorte de sa situation actuelle de capitaux propres négatifs.

- Cette modification à la LEB-1 2023 veut dire qu'à l'avenir, les dividendes de la Banque (520 millions de dollars par an jusqu'en mars 2023, tableau 9.4) seront nuls jusqu'à ce que la Banque ne soit plus en situation de capitaux propres négatifs.

Prêts et recouvrements – Compte d'urgence pour les entreprises canadiennes (CUEC)

Question

La couverture médiatique s'est accrue après que le gouvernement a annoncé des prolongations et des assouplissements pour le programme du Compte d'urgence pour les entreprises canadiennes (CUEC) le 14 septembre 2023; les intervenants continuent de faire pression pour une nouvelle prolongation de la date limite du 18 janvier 2024 pour la radiation des prêts.

Points principaux

- Le programme du CUEC était disponible d'avril 2020 à juin 2021 et a versé 49 milliards de dollars sous forme de prêts sans intérêt allant jusqu'à 60 000 $, assortis d'une radiation partielle, à près de 900 000 petites entreprises et organismes à but non lucratif pour les aider à payer leurs frais de fonctionnement durant la pandémie.

- En mars 2023, la valeur comptable nette du programme du CUEC s'élevait à 24,6 milliards de dollars dans les Comptes publics. La valeur comptable nette reflète la valeur du total des prêts en cours (40,2 milliards de dollars), moins les provisions pour moins-value pour les radiations et défauts escomptés (15,6 milliards de dollars).

- Au 31 août 2023, environ 21 % des emprunteurs avaient remboursé entièrement leurs prêts du CUEC. Environ 8,1 milliards de dollars ont été remboursés, y compris les remboursements partiels, et environ 2,8 milliards de dollars ont été annulés selon les modalités du programme du CUEC. En attendant la confirmation de chiffres plus récents, nous croyons savoir qu'en septembre et octobre 2023, les remboursements ont considérablement augmenté (plus de 1 milliard de dollars de remboursements supplémentaires).

- Nous nous attendons à ce que la plupart des emprunteurs remboursent leur prêt à l'approche de la date limite du 18 janvier 2024, afin de profiter pleinement de la période sans intérêt.

Questions anticipées et réponses

Quel pourcentage des détenteurs de prêts du CUEC pourront bénéficier d'une radiation partielle?

Au 31 août 2023, environ 21 % des emprunteurs avaient remboursé leurs prêts du CUEC. Environ 8,1 milliards de dollars ont été remboursés, et environ 2,8 milliards de dollars ont été annulés selon les modalités du programme du CUEC.

Nous nous attendons à ce que la plupart des emprunteurs remboursent leur prêt à l'approche de la date limite afin de profiter pleinement de la période sans intérêt.

Combien devraient coûter les prolongations et les assouplissements?

Nous ne prévoyons pas des coûts supplémentaires importants à la suite des annonces récentes, car nous ne pensons pas qu'elles auront une incidence importante sur le comportement des emprunteurs pour ce qui est du remboursement des prêts du CUEC.

Pourquoi la date limite de remboursement pour bénéficier d'une radiation partielle n'a-t-elle pas été prolongée au-delà du 18 janvier 2024?

Le Compte d'urgence pour les entreprises canadiennes (CUEC) a été lancé pour soutenir les entreprises canadiennes qui ont été durement touchées par la pandémie de COVID-19. Le gouvernement a déjà accordé une prolongation de remboursement d'un an pour bénéficier d'une radiation partielle, du 31 décembre 2022 au 31 décembre 2023.

Qu'arrivera-t-il aux entreprises qui ne peuvent pas rembourser avant la date limite du 18 janvier?

En date du 19 janvier 2024, les prêts non remboursés seront convertis en prêts de trois ans, assortis d'un taux d'intérêt de cinq pour cent par an, et la date de remboursement du prêt à terme sera prolongée d'une année, soit du 31 décembre 2025 au 31 décembre 2026. Ainsi, les entreprises les plus touchées bénéficieront d'une année de plus pour continuer à rembourser le prêt à un coût d'emprunt peu élevé.

Question : Le coût de 907 millions de dollars du directeur parlementaire du budget (DPB) pour une prolongation d'un an, jusqu'au 31 décembre 2024, afin de rembourser les prêts du CUEC et de conserver l'accès à une radiation partielle est-il exact?

Réponse : L'analyse du DPB montre les coûts importants qui seraient associés à une prolongation d'un an de la date limite pour bénéficier d'une radiation partielle du CUEC. L'évaluation par Finances Canada des coûts du DPB indique cependant qu'il sous-estime peut-être le coût total de ce changement hypothétique de programme. Il convient de noter que le DPB ne calcule pas les frais supplémentaires des institutions financières qui seraient engagés si les prêts en cours étaient détenus pendant une année supplémentaire. Comparativement aux hypothèses actuelles (telles qu'elles sont présentées dans l'Énoncé économique de l'automne), le DPB suppose également des frais de dette publique considérablement inférieurs en 2023-2024 et en 2024-2025.

Contexte

- Le Compte d'urgence pour les entreprises canadiennes (CUEC) a été lancé pour soutenir les entreprises canadiennes qui ont été durement touchées par la pandémie de COVID-19. Le CUEC a fourni des prêts sans intérêt pouvant atteindre 60 000 $ aux petites entreprises pour les aider à payer leurs frais de fonctionnement. La date limite pour s'inscrire au programme était le 30 juin 2021.

- Pour les emprunteurs admissibles, le remboursement du prêt au plus tard à la date limite du 18 janvier 2024 donnera lieu à une radiation de prêt pouvant aller jusqu'à 33 % (20 000 $). En outre, la date limite de remboursement pour bénéficier d'une radiation partielle de prêt comprend désormais une prolongation pour le refinancement jusqu'au 28 mars 2024. En date du 19 janvier 2024, les prêts non remboursés, y compris ceux touchés par la prolongation du refinancement, seront convertis en prêts de trois ans, assortis d'un taux d'intérêt de cinq pour cent par an, et le capital impayé sera exigible le 31 décembre 2026.

- Le programme du CUEC offrait initialement des prêts de 40 000 $ assortis d'une radiation de 10 000 $ (p. ex. une radiation de 25 %). En décembre 2020, les détenteurs de prêts du CUEC ayant reçu un prêt de 40 000 $ ont pu demander une aide supplémentaire au titre du CUEC, qui consistait en un financement supplémentaire de 20 000 $ assorti d'une radiation supplémentaire de 10 000 $ (p. ex. pour une radiation totale de 33 %) aux entreprises admissibles.

- La radiation est accordée lorsque le détenteur du prêt a remboursé 40 000 $ pour un prêt du CUEC de 60 000 $ ou 30 000 $ pour un prêt du CUEC de 40 000 $. Bien qu'il s'agisse d'un prêt sans intérêt, certains détenteurs de prêt ont choisi d'effectuer des remboursements partiels – mais ne bénéficieront d'une radiation qu'après avoir entièrement remboursé leur prêt.

- Voir le tableau ci-dessous pour des statistiques supplémentaires liées au programme du CUEC.

Recouvrement et exécution

- Exportation et Développement Canada (EDC), en collaboration avec l'Agence du revenu du Canada (ARC), est en train de mettre en œuvre une approche en matière de recouvrement qui s'harmonise avec les stratégies adoptées pour d'autres programmes d'aide liés à la COVID-19. L'approche adoptée par l'ARC pour le recouvrement des fonds met l'accent sur l'équité, l'empathie et le principe des personnes d'abord. En pratique, l'ARC travaillera avec les emprunteurs pour les aider à régler leurs dettes en fonction de leur capacité à payer afin d'éviter des difficultés financières. L'aide peut consister en des modalités de paiement élargies et souples, ou en un report de remboursement, afin de donner plus de temps aux emprunteurs pour rembourser leurs dettes.

- *Caviardé*

Administration

- Le CUEC est administré par EDC par le biais du Compte du Canada et est offert en partenariat avec plus de 230 institutions financières. Le Compte du Canada, géré par EDC, est généralement limité à l'aide aux exportateurs canadiens conformément au mandat d'EDC prévu par une loi. Toutefois, le gouvernement a temporairement élargi le mandat d'EDC pour y inclure des mesures de soutien nationales dans le cadre de sa réponse économique à la pandémie de COVID-19.

*Caviardé*

Récupération des prestations liées à la COVID-19

Question

Les Comptes publics du Canada 2023 ont fait état d'une créance nette de 4,7 milliards de dollars pour les trop-payés dans le cadre de tous les programmes de prestations liées à la COVID-19.

Points principaux

- Le solde de 4,7 milliards de dollars des trop-payés au titre des prestations liées à la COVID-19 reflète des créances brutes de 7 milliards de dollars selon les nouvelles déterminations effectuées à ce jour, déduction faite d'une provision estimative pour risque lié au crédit de 2,3 milliards de dollars.

- Le solde des créances a augmenté de 0,8 milliard de dollars par rapport à l'année précédente. Ce constat reflète les nouvelles déterminations effectuées en 2022-2023, compensées en partie par les recouvrements et les modifications apportées à la provision pour créances douteuses.

- L'Agence du revenu du Canada (ARC) utilise une approche fondée sur le risque pour aider à déterminer les demandes qui présentent le plus grand risque d'être inadmissibles ou surévaluées. Des audits après paiement sont en cours pour examiner plus en détail le niveau de conformité des demandeurs qui, selon l'évaluation du risque, justifient un examen plus approfondi.

- Les auditeurs de l'ARC entrent en contact avec les demandeurs pour leur demander de soumettre les documents nécessaires pour justifier leur demande de subvention.

- Pour les demandes jugées irrecevables, les demandeurs sont tenus de rembourser le montant total des paiements reçus.

- L'ARC s'efforce d'offrir des options de remboursement souples aux personnes se trouvant dans des situations difficiles – en ne demandant que ce que les personnes confirment être en mesure de payer. Ces trop-payés ne sont pas soumis à des intérêts ni à des pénalités.

- Les demandeurs qui ont intentionnellement présenté des demandes frauduleuses s'exposent à d'autres conséquences.

Contexte

Prestation/subvention |

Description |

Résultats |

|---|---|---|

Subvention d'urgence du Canada pour le loyer (SUCL) |

L'ARC a commencé les audits après paiement en août 2021. |

Au 31 mars 2023, l'ARC avait réalisé 338 audits après paiement de la SUCL à l'issue desquels 14,8 millions de dollars de demandes ont été refusées ou rajustées. |

Subvention salariale d'urgence du Canada (SSUC) |

L'ARC a commencé les audits après paiement en août 2020. |

Au 31 mars 2023 et depuis le début des audits après paiement de la SSUC, l'ARC avait réalisé plus de 2 500 audits à l'issue desquels 5,21 milliards de dollars de demandes ont été approuvées et 325 millions de dollars de demandes ont été refusées ou rajustées. Comme il est indiqué dans un article du 20 novembre 2023 du Globe and Mail, l'ARC mentionne sur son site Web qu'au 29 septembre 2023, elle avait refusé ou rajusté 458 millions de dollars de fonds versés aux employeurs au 29 septembre 2023. |

Prestations individuelles liées à la COVID-19, notamment :

|

L'ARC a commencé à effectuer des examens préalables à la validation en juillet 2020 pour s'assurer que les demandes à haut risque étaient examinées avant le versement des paiements. À mesure que les données fiscales étaient rendues disponibles, il devenait évident que des demandes potentiellement irrecevables étaient soumises, et les comptes concernés ont été bloqués avant le versement des paiements. Cette intervention a permis d'empêcher le traitement des demandes à haut risque jusqu'à ce que les documents soient soumis et examinés manuellement pour confirmer l'admissibilité des demandes. L'ARC effectue des examens postérieurs à la validation dans le cas des personnes considérées comme présentant un risque élevé de ne pas répondre aux critères d'admissibilité. |

Un volume de 700 000 comptes ont été bloqués, ce qui a permis d'interrompre des paiements directs se chiffrant à 378 millions de dollars et d'annuler jusqu'à 5 milliards de dollars de prestations futures. On a effectué 209 600 examens, ce qui a permis d'interrompre des paiements directs représentant une valeur de nouvelles déterminations de 1,3 milliard de dollars. Au 7 avril 2023, 184 600 examens postérieurs à la validation avaient été effectués, les bénéficiaires non admissibles représentant 3,57 milliards de dollars de paiements non admissibles. |

| 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|

| Dépenses liées aux avantages sociaux | ||||

Soutien aux entreprises |

||||

Subvention salariale d'urgence du Canada |

80 166 | 22 291 | -257 | |

Subvention d'urgence du Canada pour le loyer |

4 045 | 3 702 | -11 | |

Soutien aux particuliers |

||||

Prestation d'assurance-emploir d'urgence |

1 761 | 24 644 | -40 | -69 |

Prestation canadienne d'urgence |

4 739 | 39 049 | -954 | -1 687 |

Prestation canadienne de la relance économique |

16 783 | 15 626 | -1 847 | |

Prestation canadienne pour les travailleurs en cas de confinement |

910 | -10 | ||

Prestation canadienne d'urgence pour étudients |

2 880 | 41 | -1 | |

| Total | 6 500 | 167 567 | 41 575 | 3 882 |

| Comptes débiteurs (brut) | ||||

Solde d'ouverture |

0 | 3 742 | 5 119 | |

Détermination des trop-payés ou des paiements inadmissibles |

5 267 | 1 911 | 4 060 | |

Remboursements et autres adjustments |

-1 525 | -534 | -2 219 | |

Total |

3 742 | 5 119 | 6 962 | |

Stratégie de gestion de la dette

Question

Le sous-ministre comparaîtra devant le Comité permanent des comptes publics pour discuter du récent dépôt des Comptes publics pour 2022-2023.

Points principaux

- Les besoins d'emprunt en 2022-2023 ont été inférieurs aux prévisions, ce qui traduit une amélioration de la situation budgétaire.

- En 2022-2023, le programme d'emprunt sur le marché intérieur a totalisé 387 milliards de dollars, en tenant compte des obligations et des bons du Trésor.

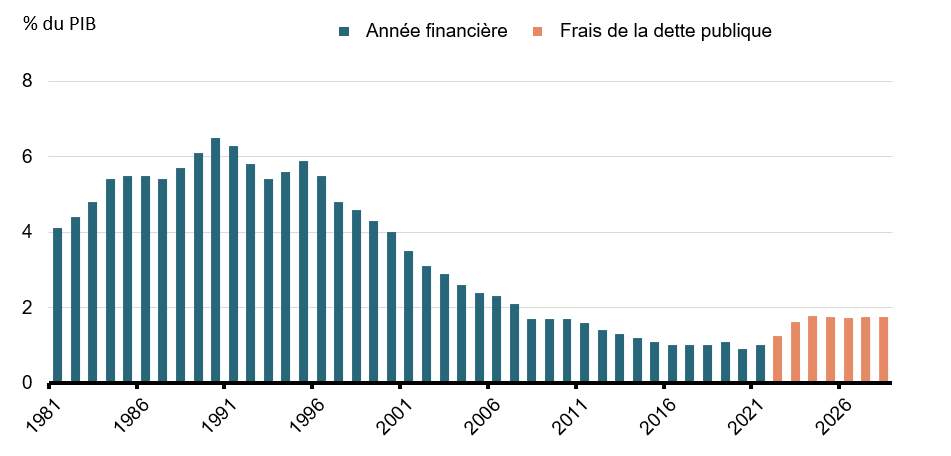

- Malgré la hausse des taux d'intérêt, les frais de la dette en pourcentage du PIB demeurent près des creux historiques.

- Les frais de la dette représentaient 1,3 % du PIB, ce qui est inférieur à la moyenne historique de 3,5 % depuis 1981 et inférieur à ceux des pays du G7.

- Dans l'Énoncé économique de l'automne (EEA) 2023, le programme d'emprunt sur le marché intérieur mis à jour pour 2023-2024 est désormais évalué à 485 milliards de dollars, en tenant compte des obligations et des bons du Trésor.

- Les frais de la dette publique devraient désormais atteindre 46,5 milliards de dollars pour 2023-2024, soit 1,6 % du PIB.

- Le gouvernement a également annoncé qu'il achèterait jusqu'à 30 milliards de dollars d'Obligations hypothécaires du Canada par an, dès février 2024, afin de générer des revenus nets pour financer des initiatives telles que le logement abordable.

- Le gouvernement a inclus l'énergie nucléaire dans son Cadre des obligations vertes, ce qui souligne l'importance du nucléaire dans le Plan de réduction des émissions du Canada, et il a mis à jour les taxonomies et les préférences des investisseurs plus ouvertes au nucléaire.

- Le gouvernement envisage également d'émettre des bons du Trésor à un mois pour faciliter la transition du marché des acceptations bancaires, comme l'ont demandé les participants au marché.

Questions anticipées et réponses

Pourquoi le gouvernement a-t-il réduit les emprunts dans l'Énoncé économique de l'automne 2022?

En 2022-2023, les besoins d'emprunt étaient 40 milliards de dollars inférieurs aux prévisions du budget de 2022, en raison d'une amélioration de la situation financière, en particulier un déficit budgétaire inférieur (en baisse de 23 milliards de dollars par rapport aux projections du budget de 2022).

Quel effet la hausse des taux d'intérêt a-t-elle sur les coûts du service de la dette?

En raison de la hausse des taux d'intérêt, les frais de la dette publique ont augmenté de 10,5 milliards de dollars en 2022-2023. Malgré cela, les frais de la dette représentaient 1,2 % du PIB. Par rapport au passé, les frais de la dette publique restent faibles. À titre de comparaison, les frais de la dette publique ont culminé à 6,5 % du PIB au début des années 1990 et étaient de 2,1 % du PIB en 2007-2008 avant la crise financière.

Quelle est la durée moyenne jusqu'à l'échéance du gouvernement?

La durée moyenne jusqu'à l'échéance était de 6,9 ans en 2022-2023, en hausse contre 6,6 ans en 2021-2022. Ce constat traduisait la décision du gouvernement de maximiser les émissions dans les secteurs à long terme pendant la pandémie de COVID-19 et de tier profit des taux d'intérêt bas.

À une époque d'inflation croissante, pourquoi le gouvernement a-t-il supprimé les obligations à rendement réel?

Compte tenu des commentaires reçus lors des consultations de l'automne 2022 sur la Stratégie de gestion de la dette, le gouvernement a conclu que la demande pour ce secteur était trop faible pour justifier leur maintien. Cette décision a permis au gouvernement de promouvoir la liquidité en consolidant le financement au sein de ses principaux secteurs de financement.

Pourquoi le gouvernement a-t-il supprimé les obligations à très long terme?

Les obligations à très long terme ont connu un faible ratio de couverture et mettre fin aux obligations à très long terme relevait d'une gestion prudente.

Qu'est-il arrivé à la dette associée à la COVID?

La période d'emprunt exceptionnelle a pris fin le 6 mai 2021. Les emprunts contractés au moyen du pouvoir d'emprunt exceptionnel sont désormais comptabilisés comme une dette ordinaire dans la limite d'emprunt maximale, conformément à une modification apportée à la Loi autorisant certains emprunts en juin 2022.

Quelle est la limite d'emprunt maximale parlementaire actuelle en vertu de la Loi autorisant certains emprunts?

Le montant agrégé maximal des emprunts est de 1 831 milliards de dollars. En mars 2023, la dette totale contractée sur le marché était évaluée à 1 574 milliards de dollars.

La législation exige que le gouvernement fasse rapport au Parlement sur cette limite d'ici mai 2024 dans le cadre d'un processus de production de rapports courants.

Pourquoi le gouvernement n'a-t-il pas émis une autre obligation verte en 2022-2023?

Depuis la première émission, un certain nombre de faits nouveaux se sont produits sur le marché de la finance durable, comme l'entrée en vigueur de la taxonomie des activités durables de l'Union européenne. Le gouvernement prend le temps d'évaluer ces faits nouveaux.

Le gouvernement reste déterminé à émettre régulièrement des obligations vertes.

Pourquoi le gouvernement a-t-il annulé le secteur des obligations de trois ans?

La décision reflète les commentaires que nous avons reçus lors de consultations précédentes dans le cadre desquelles les participants au marché ont indiqué que le secteur bénéficiait d'un faible soutien.

La décision d'annuler le secteur à trois ans a été prise dans le budget de 2023.

Lien avec l'EEA 2023

Pourquoi le gouvernement doit-il augmenter ses emprunts? Le déficit a-t-il augmenté?

Le déficit pour 2023-2024 correspond au budget de 2023. Par contre, les besoins de trésorerie du gouvernement ont augmenté en raison de besoins financiers accrus, d'un décalage potentiel entre les importants paiements sortants et les rentrées et de la participation au marché des obligations hypothécaires du Canada dès février 2024.

Est-ce que cela aura une incidence sur la cote de crédit AAA du Canada?

Les besoins d'emprunt plus élevés ne devraient pas faire augmenter de manière sensible le ratio de la dette nette au PIB du Canada. Même si la hausse des taux d'intérêt depuis le budget de 2023 a fait augmenter le coût du service de la dette, qui est passé à 1,6 % du PIB, il demeure près des creux historiques.

*Caviardé*

*Caviardé*

Cette augmentation amènera-t-elle le Canada à enfreindre le pouvoir d'emprunt accordé par le Parlement?

L'augmentation de la limite d'emprunt pour 2023-2024 est compatible avec la limite d'emprunt maximale de 1 831 milliards de dollars prévue par la loi et énoncée dans la Loi autorisant certains emprunts. En mars 2023, l'encours de la dette s'élevait à 1 573,8 milliards de dollars. Les besoins d'emprunt supplémentaires porteront l'encours à 1 684,8 milliards de dollars d'ici la fin de 2023-2024, bien en dessous de la limite prévue par la loi.

Que fait le gouvernement concernant les Obligations hypothécaires du Canada?

Le gouvernement fédéral a annoncé dans l'EEA 2023 qu'il achèterait jusqu'à 30 milliards de dollars d'Obligations hypothécaires du Canada par année, dès février 2024. Le but est de générer des revenus nets pour financer des initiatives telles que le logement abordable. Le ministère des Finances travaille avec la Société canadienne d'hypothèques et de logement et la Banque du Canada à l'élaboration d'un plan opérationnel qui sera mis sur le marché.

Qu'est-ce qui justifie l'inclusion de l'énergie nucléaire dans le Cadre des obligations vertes du Canada?

- Le Cadre des obligations vertes est en cours d'actualisation pour mieux s'aligner sur le Plan de réduction des émissions du Canada, qui reconnaît le rôle de l'énergie nucléaire dans l'atteinte de la carboneutralité.

- Cette inclusion montre que l'énergie nucléaire restera un élément important de la panoplie énergétique du Canada dans un avenir à faibles émissions de carbone et facilitera les investissements pour respecter les engagements climatiques du Canada.

- Le Cadre des obligations vertes est également mis à jour en fonction des tendances internationales et des attentes actualisées du marché en ce qui concerne l'inclusion de l'énergie nucléaire comme étant une utilisation admissible du produit des obligations vertes.

Qu'est-ce qu'un bon du Trésor à un mois et pourquoi le gouvernement du Canada envisage-t-il d'en émettre?

Le gouvernement du Canada étudiera la possibilité d'émettre un bon du Trésor à un mois en vue de soutenir le bon fonctionnement des marchés financiers canadiens en raison de la transition des taux IBOR. La cessation du taux Canadian Dollar Offered Rate (CDOR) en juin 2024 entraînera la cessation de l'émission d'acceptations bancaires. Les acceptations bancaires sont importantes pour certains segments de l'univers des placements du marché monétaire canadien et jusqu'à présent, aucun remplacement n'a eu lieu par une adoption par un large marché.

Déficits projetés

Points principaux

- Le gouvernement a enregistré un déficit de 35,3 milliards de dollars en 2022-2023, soit 7,7 milliards de dollars de moins que les 43 milliards de dollars prévus pour l'année dans le budget de 2023.

- L'Énoncé économique de l'automne 2023 prévoit un déficit de 40 milliards de dollars pour cette année, soit 1,4 % du PIB, inférieur à celui prévu dans le budget de 2023.

- Les déficits devraient ensuite diminuer durant la période de prévision, pour atteindre 18,4 milliards de dollars, soit 0,5 % du PIB, d'ici 2028-2029.

- En conséquence, le gouvernement continue de respecter son objectif budgétaire, permettant au ratio de la dette fédérale au PIB du Canada de diminuer en 2025-2026 et au cours des années suivantes, pour atteindre 39,1 % en 2028-2029, soit environ 8 % de moins que son récent sommet de 47,5 % en 2020-2021.

Questions anticipées et réponses

Qu'est-ce qui explique le résultat meilleur que prévu dans le budget de 2023?

Dans l'ensemble, l'économie est demeurée plus forte que prévu et les revenus ont été 10,6 milliards de dollars supérieurs aux prévisions. Ce résultat s'explique principalement par des revenus fiscaux plus élevés, en raison des revenus fiscaux plus élevés que prévu tirés de l'impôt des sociétés.

Les charges de programme, excluant les pertes actuarielles nettes, étaient de 2,6 milliards de dollars supérieures aux prévisions, principalement en raison de provisions plus élevées que prévu au titre des réclamations et des passifs éventuels.

Les frais de la dette publique étaient supérieurs de 0,5 milliard de dollars aux prévisions, en raison de frais d'intérêt plus élevés que prévu sur la dette non échue résultant de besoins d'emprunt plus importants que prévu vers la fin de l'exercice, compensés en partie par des frais d'intérêt moins élevés que prévu sur les obligations au titre des prestations futures.

Les pertes actuarielles nettes étaient inférieures de 0,2 milliard de dollars aux prévisions.

Qu'est-ce qui explique la détérioration du solde budgétaire, qui est passé de 35,3 milliards de dollars en 2022-2023 à 40 milliards de dollars en 2023-2024, comme l'indique l'Énoncé économique de l'automne?

Le déficit devrait augmenter de 4,7 milliards de dollars en 2023-2024 en raison de la hausse des dépenses et de la lente croissance des revenus au cours de cet exercice. La lente croissance attendue des recettes (en hausse de seulement 1,9 %) résulte du ralentissement escompté de la croissance économique, puisque le PIB nominal, la mesure la plus large de l'assiette fiscale, ne devrait croître que de 2,0 % en 2023 (contre 11 % en 2022).

En 2023-2024, les dépenses devraient être plus élevées qu'en 2022-2023, en raison des principaux transferts aux personnes plus élevés attribuables en partie à l'indexation des prestations selon l'inflation, de transferts plus élevés aux autres ordres de gouvernement en raison d'arrangements prescrits par une loi et d'autres accords, et des frais de la dette publique plus élevés résultant en grande partie de la hausse des taux d'intérêt.

Compte du fonds des changes

Question

Le sous-ministre comparaîtra devant le Comité permanent des comptes publics pour discuter du récent dépôt des Comptes publics pour 2022-2023, qui comprennent le Compte du fonds des changes (détails à la section 8 du vol.1).

Points principaux

- Les objectifs du Compte du fonds des changes (CFC) – énoncés dans la Loi sur la monnaie – sont d'aider à soutenir le dollar canadien et de fournir une source de liquidités au gouvernement, si nécessaire.

- Le gouvernement s'est engagé à maintenir des réserves liquides (un sous-ensemble du CFC comprenant des titres et dépôts en devises) égales ou supérieures à 3 % du PIB.

- Au 31 mars 2023, les réserves de liquidités dépassaient cet engagement, à plus de 3,5 % du PIB.

- Les réserves du Canada sont perçues positivement par les agences de notation, les actifs du CFC étant en grande partie composés de placements sûrs et très liquides.

- En 2022-2023, le CFC a déclaré un rendement total de 173 millions de dollars américains (23 points de base) – comme il est indiqué dans le Rapport sur la gestion des réserves officielles internationales du Canada pour 2022-2023.

Questions anticipées et réponses

En général, le Compte du fonds des changes ne suscite pas énormément de questions adressées au gouvernement, et la publication officielle du rapport annuel n'attire généralement pas l'attention du public.

Dans les Comptes publics, les actifs des comptes de change (169,4 milliards de dollars) dépassent largement les passifs en devises (44,2 milliards de dollars) pour l'exercice 2022-2023. Est-ce que cela veut dire que les réserves internationales du gouvernement sont très largement dans une position d'actif net?

Non. Le CFC est géré selon un cadre d'appariement des actifs et des passifs afin d'atténuer les risques liés aux taux d'intérêt et au risque de change. Cela veut dire que les passifs destinés à financer le CFC correspondent approximativement à ses actifs.

Toutefois, étant donné que la majeure partie du financement du CFC provient du Trésor, la différence entre les actifs et les passifs des comptes de change est comptabilisée dans la dette totale portant intérêt (dette générale sur le marché).

Remarque : Pour plus de détails sur cette différence, voir la section 2 – Note 10 (Payable en devises étrangères) un montant de 16 milliards de dollars et la note 21 Valeurs contractuelles ou valeurs nominales des accords de swaps et des opérations de change pour un montant de 115,4 milliards de dollars.

Pourquoi les actifs des comptes de change ont-ils augmenté de 23,1 milliards de dollars (pour atteindre 169,4 milliards de dollars) en 2022-2023?

La majeure partie de l'augmentation de 23,1 milliards de dollars (15,8 %) des actifs des comptes des changes reflète une augmentation de la valeur des actifs du CFC de 21,8 milliards de dollars, attribuable à la combinaison suivante :

- L'acquisition d'actifs en devises pour garantir que les réserves liquides restent en toute sécurité au-dessus de l'engagement de 3 % du PIB.

- L'évolution favorable des taux de change par rapport au dollar canadien (notamment le dollar américain et l'euro), ce qui a fait grimper la valeur de nos avoirs en devises lorsqu'ils sont convertis en dollars canadiens.

Pourquoi les passifs des comptes de change ont-ils augmenté de 1,9 milliard de dollars (pour atteindre 44,2 milliards de dollars) en 2022-2023?

L'augmentation de 4,5 % des passifs des comptes de change reflète en grande partie l'incidence des fluctuations des taux de change sur la valeur des obligations au titre des DTS.

*Caviardé*

*Caviardé*

Comment se fait-il que le CFC ait enregistré une perte sur la vente de titres négociables en 2022-2023?

Dans l'état des résultats (à la section 8), le CFC a enregistré une perte sur la vente de titres négociables en 2022-2023 (il y avait eu un gain de 11 millions de dollars en 2021-2022).

Cette perte reflète le « passage » d'actifs à plus faible taux d'intérêt à des actifs à rendement plus élevé. Dans les cas où la valeur marchande de l'actif vendu est inférieure à sa valeur comptable, une perte comptable pourrait être enregistrée pour la première année de la transaction, mais au fil du temps, elle sera plus que compensée par les revenus annuels tirés des nouveaux actifs à taux plus élevés.

Une partie des retombées de ces transactions figure dans les intérêts gagnés sur les titres négociables, qui sont passés de 851 millions de dollars en 2021-2022 à 1 643 millions de dollars en 2022-2023, et qui devraient continuer à croître dans les années à venir.

Comment déterminez-vous quels types d'actifs (p. ex. quels pays, devises) sont achetés dans le cadre du CFC?

L'Énoncé de politique de placement du gouvernement du Canada (EPP), établi par le ministre en vertu de la Loi sur la monnaie, définit la politique régissant l'acquisition, la gestion et la cession d'actifs détenus dans le CFC.

L'EPP stipule que le CFC doit détenir un portefeuille diversifié d'actifs à revenu fixe d'une grande qualité de crédit provenant d'émetteurs souverains, d'émetteurs à financement public, d'entités infranationales, d'institutions supranationales, ainsi que des dépôts auprès des banques commerciales, des banques centrales et de la Banque des règlements internationaux, les conventions de rachat, les effets commerciaux et certificats de dépôt émis par des entités du secteur privé, l'or et les droits de tirage spéciaux du Fonds monétaire international (FMI).

Les placements du CFC peuvent être libellés dans quatre devises, dont le dollar américain, l'euro, le yen et la livre sterling, ainsi que les droits de tirage spéciaux (DTS) du FMI.

Pourquoi les réserves du Canada ne comprennent-elles pas d'avoirs en or, contrairement à de nombreux autres pays et banques centrales?

Le Canada n'investit pas dans l'or. Au début des années 1980, le gouvernement du Canada a décidé de convertir la majeure partie de ses avoirs en or en titres à revenu fixe négociables d'une grande qualité de crédit, qui rapportent des intérêts et sont libellés en devises étrangères.

Par rapport à l'or, les placements en titres liquides à revenu fixe correspondent plus clairement à l'objectif du CFC.

La grande majorité des réserves de change du Canada est investie dans des actifs financiers de haute qualité du G7 et d'autres économies avancées. Ces actifs financiers sont principalement composés de titres de créance d'émetteurs souverains, d'entités infranationales, d'agences et d'organisations supranationales bien cotés.

Contexte

Le Compte du fonds des changes (CFC), conservé au nom du ministre des Finances, représente la plus grande composante des réserves officielles internationales (ROI) du Canada. Son portefeuille est constitué principalement de titres liquides libellés en devises, de dépôts et de droits de tirage spéciaux (DTS).

En plus du CFC, les réserves officielles internationales du Canada comprennent la position de réserve du Canada au FMI. Cette position, qui représente l'investissement du Canada dans les activités du FMI, fluctue selon les retraits et les remboursements effectués par ce dernier.

L'objectif du CFC, énoncé dans la Loi sur la monnaie, consiste à aider à contrôler et à protéger la valeur du dollar canadien sur les marchés internationaux et à fournir une source de liquidités au gouvernement, au besoin.

Le ministère des Finances du Canada et la Banque du Canada élaborent et mettent en œuvre conjointement la politique de financement et d'investissement du CFC. En tant qu'agent financier du gouvernement, la Banque du Canada exécute les opérations de financement et d'investissement et gère les flux de trésorerie du CFC.

La gestion du CFC est également dictée par des objectifs stratégiques clés pour aider le FCF à atteindre ses objectifs prévus par la loi, notamment :

- maintenir un niveau de liquidité suffisant;

- préserver la valeur du capital;

- sous réserve de l'atteinte des deux premiers objectifs, optimiser les rendements (c'est-à-dire maintenir le rapport coûts-avantages du CFC à un niveau acceptable pour le gouvernement).

- Dans les Comptes publics du gouvernement du Canada, les postes « comptes de change » (actifs et passifs) de l'état consolidé de la situation financière représentent les actifs et passifs financiers liés aux réserves officielles internationales (ROI) du Canada.

Les ROI comprennent le Compte du fonds des changes, dont la plus grande partie est constituée de réserves liquides (titres et dépôts en devises) et des avoirs en droits de tirage spéciaux du FMI. La deuxième partie des ROI est constituée d'actifs et de passifs liés à l'adhésion du Canada au FMI.

Revendications autochtones

Question

Les dépenses liées aux revendications autochtones ont contribué à hauteur de 26 milliards de dollars au déficit en 2022-2023.

Points principaux

- Le gouvernement est déterminé à faire progresser la réconciliation, à soutenir le droit des peuples autochtones à l'autodétermination et à remédier aux torts historiques et au racisme systémique. La reconnaissance et la résolution des injustices du passé grâce au règlement des revendications autochtones sont un aspect important du renouvellement de la relation entre le gouvernement du Canada et les peuples autochtones.

- En 2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux revendications autochtones.

- Les dépenses enregistrées reflètent les efforts du gouvernement pour travailler avec des partenaires autochtones dans le but de remédier en collaboration aux injustices survenues dans le passé et pour accélérer la résolution des litiges et la mise en œuvre de règlements négociés pour soutenir la réconciliation au Canada.

Contexte

Les revendications autochtones peuvent être regroupées en quatre grandes catégories, comme suit :

- Les réclamations liées à des litiges généraux portées devant les tribunaux, qui comprennent l'indemnisation liée au programme des services à l'enfance et à la famille des Premières Nations, au principe de Jordan et aux pensionnats.

- Les revendications particulières, qui se rapportent aux griefs passés des Premières Nations liés aux obligations du Canada en vertu de traités historiques ou à la façon dont il a géré les fonds ou d'autres actifs des Premières Nations. On dénombre actuellement 698 revendications particulières en cours de négociation, acceptées aux fins de négociation ou en cours d'examen.

- Les revendications territoriales globales, qui surviennent dans des régions du pays où les droits et titres ancestraux n'ont pas été résolus par traité ou par d'autres moyens juridiques. On dénombre actuellement 83 revendications territoriales globales en cours de négociation, acceptées aux fins de négociation ou en cours d'examen.

- Les revendications spéciales, qui représentent les revendications qui ne sont pas portées devant les tribunaux et qui ne correspondent pas aux paramètres des politiques existantes en matière de revendications territoriales globales ou de revendications particulières.

Ce qui suit est tiré de la note 8. Provision pour passifs éventuels à la page 88 du Volume 1 des Comptes publics 2023 :

- Un passif éventuel est une obligation potentielle qui peut devenir une obligation réelle advenant la réalisation ou non d'un ou de plusieurs événements futurs qui échappent en partie au contrôle exercé par le gouvernement.

| Claims | 2023 | 2022 | Écart |

|---|---|---|---|

Causes en instance et imminentes et autres réclamations |

42 702 | 30 765 | 11 937 |

Revendications précises |

23 559 | 15 169 | 8 390 |

Revendications territoriales globales |

9 265 | 7 112 | 2 153 |

| Provision pour garanties accordées par le gouvernement | 473 | 390 | 83 |

| Total des dispositions enregistrées | 75 999 | 53 436 | 22 563 |

|

Remarque (pas dans la note 8) : La provision pour passifs éventuels a augmenté de 22,6 milliards de dollars en 2022-2023, car les dépenses supplémentaires dues aux revendications nouvelles ou révisées (totalisant 26 milliards de dollars pour les revendications autochtones) ont été contrebalancées en partie par une réduction du passif dû au transfert des revendications aux comptes créditeurs ou à leur paiement. |

|||

Fonds monétaire international

Question

Les contributions du Canada à la nouvelle Facilité pour la résilience et la durabilité du Fonds monétaire international (FMI) et les prêts à l'Ukraine par l'intermédiaire du compte administré par le FMI sont reflétés dans les Comptes publics de 2023.

Points principaux

- En 2022-2023, le Canada a fourni une contribution de 2,44 milliards de dollars à la Facilité pour la résilience et la durabilité (FRD) du FMI. Cette contribution s'inscrivait dans le contexte des engagements des dirigeants du G7 et du G20 à consacrer davantage de ressources aux pays à faible revenu et vulnérables.

- Le Canada a déboursé 4,35 milliards de dollars en prêts à l'Ukraine par l'intermédiaire du compte administré par le FMI en 2022-2023, y compris le produit des obligations de souveraineté de l'Ukraine de 500 millions de dollars émises en novembre 2022.

Questions anticipées et réponses

Qu'est-ce que la FRD et quel montant le Canada a-t-il versé?

La FRD fournit du financement aux membres vulnérables du FMI à faible et moyen revenu afin de renforcer leur résilience, notamment face aux chocs climatiques et liés à la pandémie. En 2022-2023, le Canada a fourni un soutien total de 2,44 milliards de dollars à la FRD : une subvention de 40 millions de dollars au compte de réserve (qui aide à gérer les risques financiers et couvre les coûts opérationnels), un prêt de 400 millions de dollars au compte de dépôt (investi pour accroître le compte de réserve) et un engagement de 2 milliards de dollars sur le compte de prêt (à retirer selon les besoins).

Qu'est-ce que le compte administré par le FMI pour l'Ukraine et quel montant le Canada a-t-il versé?

Le compte administré par le FMI pour l'Ukraine accorde des subventions et des prêts bilatéraux au gouvernement ukrainien afin de l'aider de toute urgence à équilibrer sa balance des paiements et répondre à ses besoins budgétaires. En 2022-2023, le Canada a fourni 4,35 milliards de dollars sous forme de prêts à l'Ukraine par l'intermédiaire du Compte.

Exportation et développement Canada (EDC) a agi comme mandataire pour ces transactions et a été rémunéré pour ses services à titre de mandataire.

Contexte

Facilité pour la résilience et la durabilité (FRD) du FMI

- La FRD est un nouvel outil du FMI qui fournit un financement abordable et à long terme pour relever les défis à long terme, notamment les changements climatiques et la préparation aux pandémies, et elle est devenue opérationnelle en 2022.

- Le Canada a été un fervent partisan de la création de la FRD et a mis au point sa contribution de 2,44 milliards de dollars en octobre 2022, plaçant ainsi le Canada parmi les premiers pays à honorer son engagement.

- La contribution du Canada a été versée aux trois comptes distincts de la FRD : un engagement de 2 milliards de dollars au compte de prêt (la majeure partie des ressources représentant les montants prêtables), une subvention de 40 millions de dollars au compte de réserve (le principal tampon pour gérer les risques financiers et couvrir les coûts opérationnels) et un prêt de 400 millions de dollars sur le compte de dépôt (investi pour accroître le compte de réserve).

Compte administré par le FMI pour l'Ukraine et paiements à Exportation et développement Canada (EDC)

- Le Canada a défendu la création du compte multidonateurs administré par le FMI pour l'Ukraine et a été le premier pays à annoncer et à fournir une contribution. En 2022, 2023, le Canada a déboursé 4,35 milliards de dollars en prêts à l'Ukraine par l'intermédiaire du compte, y compris le produit des obligations de souveraineté de l'Ukraine de 500 millions de dollars émises en novembre 2022. L'Allemagne, la Belgique et les Pays-Bas ont également contribué par l'intermédiaire de ce compte.

- Conformément aux modalités de l'aide financière du Canada à l'Ukraine à ce jour, les montants décaissés par l'intermédiaire de ce compte ne peuvent pas être utilisés pour des activités ou des achats mortels et doivent être conformes aux lois et réglementations en matière de sanctions pertinentes.

- Les prêts du Canada à l'Ukraine ont été accordés conformément à l'article 8.3 de la Loi sur les accords de Bretton Woods et des accords connexes. En vertu de cette loi, le ministre des Finances peut demander à EDC d'agir comme mandataire en vue d'accorder une aide financière à un État étranger et de prélever sur le Trésor les sommes nécessaires pour rémunérer EDC pour ses services à titre de mandataire.

Incidence de l'inflation sur les états financiers

Question

- L'inflation des prix a des répercussions sur les deux côtés du solde budgétaire. Des prix plus élevés pour les biens et services produits au Canada entraînent des revenus plus élevés, qui à leur tour alimentent des recettes fiscales plus élevées. Par ailleurs, diverses prestations et divers transferts gouvernementaux sont indexés à l'inflation/IPC, et donc les dépenses sont plus élevées.

- Selon l'analyse de sensibilité du ministère des Finances, une augmentation d'un point de pourcentage de l'inflation du PIB nominal se traduirait par un revenu net supplémentaire d'environ 2 milliards de dollars par an, en moyenne, toutes choses étant égales par ailleurs (c.-à-d. sans tenir compte des frais de la dette plus élevés en raison de taux d'intérêt plus élevés et/ou des coûts croissants que doit absorber le gouvernement pour fournir des services et des prestations aux Canadiens).

Contexte

- L'inflation du PIB se reflète dans le revenu des entreprises (entreprises) et des particuliers (c'est-à-dire le revenu national), tandis que l'IPC a un lien plus direct avec la consommation. Même si au départ l'inflation du PIB est inférieure à l'IPC, les deux indicateurs s'alignent à moyen terme.

- Le système d'impôt sur le revenu des particuliers est indexé à l'inflation : les tranches d'imposition et les crédits augmentent avec l'inflation de l'IPC. Cette indexation vise à garantir que les Canadiens ne paient des impôts supplémentaires que sur les gains de revenu réels.

- Les dépenses du gouvernement augmentent également avec l'inflation, car de nombreuses prestations sont indexées selon l'IPC, y compris les prestations aux personnes âgées et l'Allocation canadienne pour enfants. De plus, le Transfert canadien en matière de santé et la péréquation sont indexés en fonction de la croissance du PIB nominal, qui est également touchée par l'inflation du PIB.

Détails techniques

- L'inflation du PIB fait référence à une augmentation du prix de tous les biens et services qui sont produits au Canada (nette des augmentations des prix à l'importation). Lorsque le prix des biens et services que le Canada produit augmente, après avoir tenu compte des prix à l'importation, le revenu national du Canada augmente – et le gouvernement fédéral constatera une augmentation de ses recettes fiscales. Le revenu national est composé du revenu des entreprises (c'est-à-dire les bénéfices des sociétés) et du revenu des particuliers (c'est-à-dire les salaires et traitements et les investissements et autres revenus).

- Le gouvernement fédéral tire environ 70 % de ses revenus de l'impôt sur le revenu; l'augmentation du revenu national a donc une forte incidence sur les revenus fédéraux; il en va de même pour les provinces. Les principales sources de revenus du gouvernement fédéral sont celles provenant de l'impôt sur le revenu des particuliers (46 %) et de l'impôt sur le revenu des sociétés (21 %).

- L'inflation de l'Indice des prix à la consommation (IPC) fait référence à une augmentation du prix des biens et services consommés par les Canadiens. Une augmentation de l'IPC érode le pouvoir d'achat des Canadiens, en particulier si leurs revenus n'augmentent pas aussi vite que l'IPC.

- De plus, bon nombre des programmes de transfert du gouvernement sont indexés, afin de protéger les Canadiens contre les conséquences négatives de l'inflation. Notamment :

- Prestations aux personnes âgées : les paiements sont indexés trimestriellement en fonction des augmentations de l'IPC. Les paiements ne diminuent pas si l'IPC diminue.

- Transfert canadien en matière de santé : il augmente conformément à une moyenne mobile sur trois ans du PIB nominal (la projection pour cet exercice telle qu'elle est déterminée par le ministre des Finances au plus tard trois mois avant le début de l'exercice, et les deux années précédentes). Dans le cadre des accords sur la santé récemment négociés avec les provinces et les territoires, il est garanti que le financement augmentera d'au moins 5 % par an de 2023-2024 à 2027-2028.

- Péréquation : elle augmente conformément à une moyenne mobile sur trois ans du PIB nominal (prévisions pour l'année en cours et les deux années précédentes).

- Crédits d'impôt remboursables pour l'impôt sur le revenu des particuliers, p. ex. Allocation canadienne pour enfants et Allocation canadienne pour les travailleurs : protection contre l'inflation avec un décalage d'un an. Les paiements sont calculés en fonction des revenus familiaux nets ajustés en fonction de l'inflation de l'IPC de l'année précédente. Par exemple, les paiements pour l'année de prestations 2023-2024, qui a commencé en juillet, seront fondés sur les revenus et l'inflation entre octobre 2021 et septembre 2022. En ce qui concerne l'indexation du système d'impôt sur le revenu, l'incidence continue de l'inflation se fera sentir en juillet 2023, lorsque les prestations augmenteront de 4,7 %. Les tranches d'imposition pour l'année d'imposition 2024 seront également indexées de 4,7 %.

Principaux transferts aux provinces et territoires en 2022-2023

Question

En 2022-2023, les principaux transferts aux autres ordres de gouvernement se sont élevés à 90,8 milliards de dollars, comme il est indiqué dans les Comptes publics du Canada 2022-2023.

Points principaux

- Les principaux transferts aux provinces et aux territoires ont augmenté de 2,4 milliards de dollars en 2023, principalement en raison de ce qui suit :

- 3,7 milliards de dollars au titre de la croissance prévue par la loi :

- 2,1 milliards de dollars au titre de la croissance prévue par la loi du Transfert canadien en matière de santé;

- 464 millions de dollars au titre de la croissance prévue par la loi du Transfert canadien en matière de programmes sociaux;

- 1 milliard de dollars au titre de la croissance prévue par la loi de la péréquation;

- 173 millions de dollars au titre de la croissance prévue par la loi de la formule de financement des territoires;

- augmentation de 1,5 milliard de dollars des transferts pancanadiens au titre de l'apprentissage et de la garde des jeunes enfants;

paiement de 577 millions de dollars à l'Alberta au titre de la stabilisation fiscale, concernant sa réclamation pour 2020-2021;

contrebalancé par

- des transferts ponctuels en 2022 (soit 1 milliard de dollars au titre du Fonds pour la sécurité des soins de longue durée);

- augmentation de 1,2 milliard de dollars du recouvrement au titre de l'abattement d'impôt du Québec en 2023, qui reflète principalement une estimation plus élevée des points d'impôt transférés au Québec dans les années 1960 et 1970.

- 3,7 milliards de dollars au titre de la croissance prévue par la loi :

Questions anticipées et réponses

Comment a été déterminée l'enveloppe du Transfert canadien en matière de santé (TCS) pour 2022-2023?

- Le TCS est distribué selon un montant égal par habitant et il croît conformément à une moyenne mobile sur trois ans de croissance du produit intérieur brut (PIB) nominal, le financement étant garanti de croître d'au moins 3 % par an en 2022-2023.

- Le montant du TCS pour 2022-2023 est composé de deux éléments :

- Versement du programme de 45,2 milliards de dollars, basé sur le versement du programme du TCS pour 2021-2022 multiplié par une moyenne sur trois ans de la croissance du PIB nominal (car elle est supérieure au taux garanti de 3 % prévu par la loi).

- La croissance annuelle (4,83 %) est basée sur la moyenne sur trois ans de la croissance du PIB en 2020 (-4,52 %), 2021 (12,45 %) et 2022 (6,55 %).

- 2 milliards de dollars pour un supplément ponctuel au TCS.

- Versement du programme de 45,2 milliards de dollars, basé sur le versement du programme du TCS pour 2021-2022 multiplié par une moyenne sur trois ans de la croissance du PIB nominal (car elle est supérieure au taux garanti de 3 % prévu par la loi).

Quels ont été les principaux facteurs de la croissance prévue par la loi pour déterminer les principaux paiements de transfert pour 2022-2023?

- Le TCS et la péréquation ont été indexés sur la croissance, la moyenne sur trois ans de la croissance du PIB nominal. Dans le cas du TCS, la loi garantissait également un taux de croissance de 3 % en 2022-2023.

- La croissance de 3 % par an du Transfert canadien en matière de programmes sociaux est prévue par la loi.

- Les augmentations de la formule de financement des territoires sont principalement dictées par la croissance des dépenses provinciales et locales, qui sont des composantes importantes de la formule.

Pourquoi ne pas mettre en œuvre les changements demandés par l'Alberta au programme de stabilisation fiscale (supprimer le plafond, abaisser les seuils d'admissibilité, rendre les changements rétroactifs)?

- Le gouvernement a presque triplé le plafond de la stabilisation, le portant à 169 $ par personne en 2020-2021, et ce montant augmentera au fil de la croissance économique canadienne par personne à l'avenir.

- Compte tenu de ce plafond plus élevé, l'Alberta a reçu 312 millions de dollars de soutien supplémentaire dans le cadre de sa réclamation pour 2020-2021.

- Les seuils d'admissibilité actuels ont été maintenus parce que le programme n'est censé être déclenché que dans des circonstances économiques catastrophiques. Les provinces ont la capacité et la responsabilité de gérer leurs finances de manière à résister aux fluctuations économiques normales.

Contexte

Principaux transferts à d'autres ordres de gouvernement en 2022-2023

Transfert canadien en matière de santé (45,2 milliards de dollars) : le TCS est le programme de transfert fédéral le plus important, qui fournit un financement prévisible et à long terme pour les soins de santé.

Supplément ponctuel au TCS (2 milliards de dollars) : supplément immédiat pour aider à répondre aux pressions urgentes dans les salles d'urgence, les salles d'opération et les hôpitaux pédiatriques. Ce supplément de 2 milliards de dollars au TCS, qui a été versé le 30 juin 2023, fait partie du plan décennal pour consolider les soins de santé du gouvernement fédéral, en vue de collaborer avec les provinces et les territoires.

Transfert canadien en matière de programmes sociaux (TCPS) (15,9 milliards de dollars) : le TCPS est un transfert fédéral destiné à soutenir l'aide sociale et les services sociaux, l'éducation postsecondaire et les programmes destinés aux enfants.

Péréquation (21,9 milliards de dollars) : la péréquation fait en sorte que les provinces moins prospères disposent de revenus suffisants pour offrir des niveaux de services publics sensiblement comparables à des niveaux d'imposition sensiblement comparables.

Formule de financement des territoires (FFT) (4,6 milliards de dollars) : le financement de la FFT permet aux gouvernements territoriaux d'offrir à leurs résidents des programmes et des services comparables à ceux offerts dans le reste du Canada.