Dossier d'information créé pour le ministre des Finances et du Revenu national et le sous-ministre des Finances à l'occasion de leur comparution devant le Comité permanent des finances le 6 octobre 2025 sur le cycle budgétaire 2025-2026 et le projet de loi C-4, Loi concernant certaines mesures d'abordabilité pour les Canadiens et une autre mesure

Table des matières

- Projet de loi C-4, Loi visant à rendre la vie plus abordable pour les Canadiens

- Document d'information : Une nouvelle approche budgétaire

- Cycle budgétaire 2025 2026

- Dates de dépôt des budgets fédéraux, provinciaux et territoriaux

- Mesures d'abordabilité

- Loi visant à bâtir le Canada et Bureau des grands projets

- Examen exhaustif des dépenses

- Commerce et droits de douane entre le Canada et les États-Unis

- Droits de douane chinois et autres

- La lutte contre les crimes financiers (Mesures de lutte contre le blanchiment d'argent)

- Dépenses de défense (y compris en Ukraine)

- Stratégie de gestion de la dette

- Projets de propositions législatives portant sur des mesures fiscales déjà annoncées

- Aperçu de la situation économique et financière

- Indicateurs financiers clés du Canada

- Comparaison financière des pays du G7

- Épicerie à prix abordable/inflation alimentaire

- Abordabilité du logement

- Consultations prébudgétaires en vue du budget de 2025

- Biographies des membres du comité

Projet de loi C-4, Loi visant à rendre la vie plus abordable pour les Canadiens

Faits et chiffres clés

- Le projet de loi C-4 propose ce qui suit :

- Faire passer le taux d'imposition de la première tranche de revenu des particuliers de 15 % à 14 %, pour offrir un allègement fiscal à près de 22 millions de Canadiens et Canadiennes.

- Le taux de 14,5 pour cent s'applique pour 2025.

- Pour les particuliers, l'allègement fiscal pourrait aller jusqu'à 420 $ en 2026 (soit la première année complète où le taux d'imposition serait de 14 %).

- Pour les familles à deux revenus, l'allègement fiscal pourrait aller jusqu'à 840 $.

- Éliminer la taxe sur les produits et services (TPS) pour les acheteurs d'une première habitation neuve d'une valeur maximale de 1 million de dollars, ce qui leur permettrait d'économiser jusqu'à 50 000 $, et réduire la TPS pour les acheteurs d'une première habitation neuve d'une valeur comprise entre 1 million de dollars et 1,5 million de dollars.

- Éliminer de la législation la tarification du carbone pour les consommateurs, après la cessation de son application, en date du 1er avril 2025.

- Modifier la Loi électorale du Canada pour apporter des changements aux exigences de protection des renseignements personnels par les partis politiques.

- Faire passer le taux d'imposition de la première tranche de revenu des particuliers de 15 % à 14 %, pour offrir un allègement fiscal à près de 22 millions de Canadiens et Canadiennes.

- Le projet de loi a été adopté en deuxième lecture à la Chambre des communes le 12 juin 2025, avec le soutien de tous les partis, et a été renvoyé au Comité permanent des finances aux fins d'examen. À ce jour, son examen n'est pas terminé.

Renseignements supplémentaires

Le projet de loi C-4, Loi visant à rendre la vie plus abordable pour les Canadiens, est composé de quatre parties :

- La partie 1 modifie la Loi de l'impôt sur le revenu afin de réduire le taux marginal d'imposition des particuliers dans la tranche d'imposition la plus basse (57 375 $ et moins en 2025) à 14,5 % pour l'année d'imposition 2025 et à 14 % pour les années d'imposition 2026 et suivantes.

- Près de 22 millions de Canadiens bénéficieraient d'un allégement fiscal allant jusqu'à 420 $ par personne en 2026, ce qui permettrait aux familles à deux revenus d'économiser jusqu'à 840 $ par année.

- La majeure partie de l'allégement fiscal ira aux personnes dont le revenu imposable total est inférieur à 114 750 $ en 2025, près de la moitié de l'aide bénéficiant aux Canadiens de la première tranche (revenu imposable de 57 375 $ et moins en 2025).

- L'Agence du revenu du Canada a mis à jour ses tables de retenues à la source pour la période de juillet à décembre 2025 afin que les employeurs et les administrateurs de la paye puissent réduire les retenues d'impôt à compter du 1er juillet. Cela signifie que les personnes ayant un revenu d'emploi et d'autres revenus assujettis à la déduction à la source pourraient déjà se voir retenir l'impôt au nouveau taux de 14 %. Sinon, les particuliers bénéficieront de cet allégement fiscal lorsqu'ils déposeront leur déclaration de revenus 2025 au printemps 2026.

- La partie 2 modifie la Loi sur la taxe d'accise et les règlements connexes afin de mettre en œuvre un remboursement temporaire de la TPS pour les nouveaux logements pour les acheteurs d'une première habitation.

- On estime que cette mesure permettra aux acheteurs d'une première habitation d'économiser un total de 3,9 milliards de dollars sur cinq ans.

- Éliminer la TPS sur les maisons neuves jusqu'à 1 million de dollars et réduire la TPS sur les maisons neuves jusqu'à 1,5 million de dollars créera aussi une demande pour les maisons neuves, ce qui pourrait à son tour stimuler les nouvelles constructions. L'expansion du parc immobilier est essentielle pour résoudre les problèmes d'accessibilité au logement.

- Cette mesure vise à aider les acheteurs d'une première habitation à entrer sur le marché immobilier, plutôt que les personnes qui possèdent déjà une maison.

- La partie 3 abroge la partie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre et le Règlement sur la redevance sur les combustibles

- La partie 4 modifie la Loi électorale du Canada pour modifier les exigences relatives aux politiques des partis politiques en matière de protection des renseignements personnels.

Questions soulevées par les parlementaires et les parties prenantes

Partie 1 – Loi de l'impôt sur le revenu

Certains sénateurs et parties prenantes ont remis en question l'impact potentiellement négatif que la réduction du premier taux d'imposition personnel (et donc du taux de crédit non remboursable) aura sur certaines personnes qui reçoivent des crédits d'impôt non remboursables, notamment sur le crédit d'impôt pour personnes handicapées (CIPH) et le crédit d'impôt pour frais médicaux (CIFM).

Question :

Le gouvernement répondra-t-il aux préoccupations concernant les conséquences de la réduction du premier taux d'imposition personnel de 15 % à 14 % pour les Canadiens qui bénéficient d'un allégement fiscal dans le cadre du crédit d'impôt pour personnes handicapées et du crédit d'impôt pour frais médicaux?

Réponse :

Ce qui compte pour tout changement fiscal, c'est l'incidence sur la facture fiscale globale du particulier. Pour des millions de Canadiens, y compris 4,5 millions de personnes qui demandent le crédit d'impôt pour personnes handicapées ou le crédit d'impôt pour frais médicaux, les réductions d'impôt touchant les classes moyennes l'emporteront sur la réduction de la valeur des crédits non remboursables.

Le gouvernement a entendu les préoccupations concernant l'impact négatif potentiel du projet de loi C-4 sur un très petit nombre de personnes qui reçoivent les crédits d'impôt pour personnes handicapées et/ou frais médicaux. Nous examinons cette question de plus près.

Partie 2 – Loi sur la taxe d'accise

- Certains intervenants se sont demandé pourquoi le rabais de la TPS pour les nouveaux logements ne s'applique qu'aux achats dans le cadre d'ententes conclues à partir du 27 mai 2025.

Question :

Pourquoi la politique ne s'applique-t-elle pas aux achats qui n'avaient pas été finalisés avant le 27 mai 2025?

Réponse :

Chaque fois qu'une modification est apportée à une politique, il y aura inévitablement des gens qui se rangeront d'un côté ou de l'autre. Les personnes ayant déjà décidé d'acheter une nouvelle maison avant le 27 mai 2025 ont accepté un prix qui ne reflétait pas la mesure. Cette approche assure l'équité puisqu'elle traite tous les acheteurs ayant conclu des ententes avant le 27 mai de la même façon.

Partie 3 - Loi sur la tarification de la pollution causée par les gaz à effet de serre

- Les députés et les sénateurs pourraient se demander pourquoi la Partie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre (LTPGES) est abrogée par phases.

Question :

Pourquoi est-il nécessaire de procéder à l'abrogation par phases plutôt que d'un coup?

Réponse :

Une abrogation séquentielle des dispositions relatives à la redevance sur les combustibles aiderait à assurer un processus ordonné pour les contribuables. Les contribuables auront six mois supplémentaires pour réclamer les remboursements auxquels ils ont droit, par exemple pour la redevance sur les combustibles payée sur le carburant acheté avant le 1er avril 2025 mais exporté à cette date ou après cette date depuis une province ou un territoire où la redevance s'appliquait. Diverses dispositions administratives resteront dans la législation pour une période plus longue afin d'assurer la continuité et la certitude des activités finales de liquidation, y compris les processus administratifs de l'ARC qui pourraient continuer à s'appuyer sur les règles existantes, telles que les définitions. Ces phases supplémentaires de l'abrogation concernent les obligations relatives à la redevance sur les combustibles pour les périodes de déclaration antérieures au 1er avril 2025. La redevance sur les combustibles a cessé de s'appliquer à partir du 1er avril 2025.

- Lors du débat de la deuxième lecture, plusieurs membres du Parti conservateur ont demandé au gouvernement d'abroger également la partie 2 de la LTPGES, qui met en œuvre un système de tarification basé sur la production pour les grands émetteurs dans les administrations inscrites.

- Le Bloc Québécois a soutenu qu'il est injuste que le gouvernement ait procédé à un paiement final de la Remise canadienne sur le carbone en avril 2025 (seulement dans les provinces où la redevance sur les combustibles s'appliquait) qui n'était pas financé par la redevance sur les combustibles, mais par le Trésor public.

Question :

Pourquoi le gouvernement a-t-il versé un paiement final de la Remise canadienne sur le carbone en avril 2025 uniquement aux résidents des provinces où la redevance sur les combustibles s'appliquait?

Réponse :

Dans le cadre de la transition vers l'abandon de la redevance sur les combustibles, les Canadiens admissibles ont reçu un dernier paiement de la Remise canadienne sur le carbone, débutant en avril 2025.

Le gouvernement a décidé de verser ce dernier paiement aux ménages admissibles dans les provinces où la redevance sur les combustibles fédérale s'appliquait, car les familles canadiennes, surtout les familles à faible revenu, comptaient dessus et planifiaient leur budget familial en supposant qu'elles la recevraient.

La redevance sur les combustibles fédérale ne s'appliquait que dans les provinces qui n'avaient pas leurs propres systèmes pour imposer un prix à la consommation pour la pollution, et la majorité des recettes de la redevance sur les combustibles fédérale étaient retournées aux ménages de ces provinces par l'intermédiaire de la Remise canadienne sur le carbone.

Partie 4 - Loi électorale du Canada

- Aucune préoccupation majeure n'a été soulevée par les partis d'opposition à la Chambre des communes concernant la partie 4. Lors du débat sur la deuxième lecture, le député Bonk (PCC) a souligné que le gouvernement devrait saisir l'occasion de créer un cadre clair, axé sur les principes et applicable en matière de protection des renseignements personnels. Il a ajouté que, bien que le projet de loi règle les lacunes de compétence, cela ne doit pas être confondu avec une solution globale.

- Des inquiétudes ont été soulevées au Sénat concernant les dispositions de la partie 4 affaiblissant les protections en matière de vie privée et rendant potentiellement les renseignements personnels des électeurs vulnérables à une utilisation abusive par les partis politiques.

Question :

Pourquoi les partis politiques fédéraux seraient-ils exemptés de respecter les lois provinciales sur la protection des renseignements personnels? Est-ce en réponse aux litiges en cours en Colombie-Britannique?

Réponse :

En 2022, le commissaire à l'information et à la protection de la vie privée de la Colombie-Britannique a conclu que la loi provinciale, la Loi sur la protection des renseignements personnels, s'applique aux partis politiques fédéraux de la province. Cela ouvre la porte à des autorités concurrentes et à un patchwork de règles provinciales sur la protection des renseignements personnels applicables aux partis politiques fédéraux, où les obligations des partis politiques fédéraux varient selon les administrations, ce qui pourrait entraîner de l'incertitude, de l'inefficacité, de la confusion et, ultimement, une érosion de la confiance des électeurs quant à la gestion de leurs renseignements personnels. Le gouvernement fédéral a été clair sur le fait que la Loi électorale du Canada prévoit une approche fédérale uniforme en ce qui concerne les activités des partis politiques fédéraux impliquant des renseignements personnels, y compris, mais sans s'y limiter, leur collecte, utilisation, divulgation, conservation et élimination.

- Bien que l'on ne s'attende pas à ce qu'elle attire beaucoup d'attention, les partis d'opposition pourraient se demander comment la partie 4 sera appliquée.

Question :

Que se passe-t-il si quelqu'un ne respecte pas la politique en matière de protection des renseignements personnels?

Réponse :

Les partis politiques fédéraux et ceux agissant en leur nom (par exemple, les bénévoles) devront s'y conformer ou pourraient faire face à de nouvelles conséquences en vertu du régime d'application actuel de la Loi électorale du Canada, incluant des lettres d'avertissement et d'information ou, si nécessaire, une pénalité administrative de 50 $ à 1 500 $ pour une personne ou de 300 $ à 5 000 $ pour une entité.

Question :

Le commissaire à la protection de la vie privée aura-t-il un rôle à jouer?

Réponse :

Non. Conformément à la réglementation des partis politiques fédéraux par la Loi électorale du Canada, la surveillance réglementaire demeurerait entre les mains du directeur général des élections et du commissaire aux élections fédérales. Le commissaire à la protection de la vie privée n'a pas de mandat en vertu de la loi. Ce projet de loi ne change rien à cela.

- De plus, la chef du Parti vert, Elizabeth May, a soutenu que la partie 4 n'a aucun lien clair avec l'abordabilité, transformant ainsi le projet de loi C-4 en un projet de loi omnibus nécessitant des votes séparés.

Loi concernant certaines mesures d'abordabilité pour les Canadiens et une autre mesure

Partie 1 - Loi de l'impôt sur le revenu

Réduire les taux d'imposition du revenu des particuliers

Messages clés

- Le gouvernement fédéral propose de faire passer le taux d'imposition de la première tranche de revenu des particuliers de 15 % à 14 %, à compter du 1er juillet, afin de mettre plus d'argent dans les poches des travailleuses et travailleurs canadiens.

- Les travailleuses et les travailleurs canadiens pourraient déjà constater ces économies fiscales dès le 1er juillet, lorsque les taux de retenue ont été rajustés.

- Les particuliers qui profiteraient de l'allègement fiscal pourraient économiser jusqu'à 420 $ en 2026 (la première année complète où le taux serait de 14 %), et les familles à deux revenus pourraient économiser jusqu'à 840 $.

Questions et réponses

Q. Le gouvernement a annoncé que le taux d'imposition de la première tranche de revenu passe à 14 % à compter du 1er juillet 2025. Si tel est le cas, pourquoi le taux d'imposition sera-t-il de 14,5 % pour l'année d'imposition 2025? Qu'en est-il du revenu d'emploi qui a fait l'objet d'une retenue d'impôt de 15 % au cours de la première moitié de l'année?

R. La déclaration de revenus et le calcul des impôts se font sur une base annuelle. Pour tenir compte de la réduction d'un point de pourcentage du taux d'imposition de la première tranche de revenu qui entrera en vigueur en milieu d'année, le taux de la première tranche sera de 14,5 % pour l'année 2025 au complet. Ensuite, à compter de 2026, le taux de la première tranche sera de 14 % pour l'année complète.

Cette approche ferait en sorte que la réduction proposée du taux d'imposition soit simple pour les Canadiennes et les Canadiens.

L'Agence du revenu du Canada a mis à jour ses tables de retenues sur la paye pour la période de juillet à décembre 2025 afin que les administrateurs de la paye puissent réduire les retenues d'impôt à compter du 1er juillet. Cela signifie que, depuis le 1er juillet, les particuliers qui ont des revenus d'emploi ou d'autres revenus faisant l'objet de retenues à la source pourraient observer l'application du taux de 14 % aux impôts prélevés sur leurs revenus. Autrement, l'allègement sera observable au moment où ils produiront leur déclaration de revenus pour 2025 au printemps 2026.

Q. Quel sera le coût associé à la réduction du taux d'imposition?

R. Cette réduction d'impôt pour la classe moyenne devrait procurer un allègement de 2,6 milliards de dollars aux Canadiens en 2025, et de 5,4 milliards de dollars en 2026, la première année complète où le taux d'imposition sera de 14 %. Sur cinq ans, le coût financier serait de 27,2 milliards de dollars.

Q. Qui profitera le plus de cette réduction d'impôt? Cette réduction d'impôt va-t-elle aider les Canadiennes et les Canadiens qui sont aux prises avec la hausse du coût de la vie?

R. Près de 22 millions de Canadiennes et de Canadiens profiteront d'un allègement fiscal allant jusqu'à 420 $ par personne en 2026, ce qui permettra aux familles à deux revenus d'économiser jusqu'à 840 $ par année.

L'allègement fiscal profitera en grande partie à des personnes dont les revenus se situent dans les deux tranches d'imposition inférieures (autrement dit, qui ont un revenu imposable d'au plus 114 750 $ en 2025). Près de la moitié d'entre elles ont des revenus qui se situent dans la première tranche d'imposition (en d'autres mots, un revenu imposable d'au plus 57 375 $ en 2025).

Q. Pourquoi le taux applicable à la plupart des crédits d'impôt non remboursables est-il aussi réduit?

R. Le taux applicable à la plupart des crédits d'impôt non remboursables est associé au plus bas taux d'imposition du revenu des particuliers pour compenser l'impôt sur le revenu qui fut utilisé pour payer les dépenses reconnues par ces crédits.

Le taux d'imposition le plus bas est utilisé pour déterminer ce montant de compensation étant donné que tous les contribuables, dans chaque tranche d'imposition, paient l'impôt au taux le plus bas sur au moins une partie de leurs revenus. L'utilisation d'un même taux de crédit pour tous les particuliers assure que notre système fiscal est équitable et que ceux qui demandent des montants semblables reçoivent le même montant d'allègement fiscal, peu importe leur niveau de revenu.

Ainsi, le taux de crédit sera automatiquement rajusté pour tenir compte du taux d'imposition réduit de 14,5 % pour 2025 et de 14 % à compter de 2026.

Document d'information

Le régime d'impôt sur le revenu des particuliers du Canada compte une structure progressive selon laquelle les taux d'imposition augmentent avec le revenu. À l'heure actuelle, les taux d'imposition marginaux varient de 15 % à 33 %, et les seuils des tranches sont indexés à l'inflation de manière à suivre le rythme du coût de la vie.

Cette mesure ferait passer le taux d'imposition de la première tranche de revenu, qui s'applique au revenu imposable de 57 375 $ et moins en 2025, de 15 % à 14 %.

Étant donné que la déclaration de revenus et le calcul des impôts se font sur une base annuelle, pour tenir compte d'une réduction d'un point de pourcentage du taux d'imposition de la première tranche de revenu qui entrerait en vigueur en milieu d'année (c.-à-d. le 1er juillet 2025), le taux d'imposition serait de 14,5 % pour l'année 2025 au complet, et de 14 % à compter de 2026. Le taux applicable à la plupart des crédits d'impôt non remboursables demeurera le même que celui du plus bas taux d'imposition du revenu des particuliers.

Ce changement profiterait à près de 22 millions de Canadiennes et de Canadiens. Les particuliers qui profiteraient de l'allègement fiscal pourraient économiser jusqu'à 420 $ en 2026 (la première année complète où le taux serait fixé à 14 %) et les familles à deux revenus pourraient économiser jusqu'à 840 $.

L'Agence du revenu du Canada mettrait à jour ses tables de retenues sur la paye pour la période de juillet à décembre 2025 afin que les administrateurs de la paye puissent réduire les retenues d'impôt à compter du 1er juillet. Cela signifie qu'à compter du 1er juillet, les particuliers qui ont des revenus d'emploi ou d'autres revenus faisant l'objet de retenues à la source pourraient observer l'application du taux de 14 % aux impôts prélevés sur leurs revenus. Autrement, l'allègement sera observable au moment où ils produiront leur déclaration de revenus pour 2025 au printemps 2026.

Partie 2 - Modification de la Loi sur la taxe d'accise et de règlements connexes

Remboursement de la TPS pour les acheteurs d'une première habitation

Messages clés

- Le remboursement de la TPS pour les acheteurs d'une première habitation vise à aider les acheteurs d'une première habitation à accéder au marché du logement.

- La mesure éliminerait la TPS pour les maisons d'une valeur inférieure ou égale à 1 million de dollars et accorderait un allègement partiel de la TPS sur les maisons dont la valeur se situe entre 1 million de dollars et 1,5 million de dollars.

- Cette mesure permettra aux Canadiens d'épargner jusqu'à 50 000 $ sur une habitation neuve – permettant ainsi à lus de jeunes et de familles de faire leur entrée dans le marché du logement.

Questions et réponses

Q. Pourquoi la politique ne s'applique-t-elle pas aux achats récents qui ne sont pas encore finalisés?

R. Chaque fois qu'il y a un changement de politique, il y aura des personnes qui se trouveront de part et d'autre du changement. L'approche adoptée par le gouvernement garantit que le remboursement de la TPS est conforme au double objectif de la mesure, qui est :

- d'encourager les acheteurs d'une première habitation à acheter une nouvelle habitation en réduisant le coût d'achat anticipé; et

- en conséquence, d'encourager les promoteurs à accroître l'offre afin de répondre à cette augmentation de la demande.

Accorder le remboursement aux acheteurs d'une première habitation qui ont déjà conclu un contrat ne servirait aucun de ces deux objectifs.

C'est également l'approche la plus équitable. Elle garantit que les acheteurs qui ont conclu des contrats avant l'annonce du 27 mai – et qui ont accepté un prix qui ne reflète pas le remboursement – sont tous traités de manière égale, quelle que soit la date de clôture de leur transaction.

Il serait injuste d'accorder le remboursement à certains acheteurs mais pas à d'autres uniquement en fonction de leur date de clôture.

*Caviardé*

Q. Quel est le but de cette mesure?

R. La mesure éliminerait la TPS pour les acheteurs d'une première habitation d'habitations dont la valeur est inférieure ou égale à 1 million de dollars et réduirait la TPS pour les acheteurs d'une première habitation d'habitations dont la valeur se situe entre 1 million de dollars et 1,5 million de dollars. Cela réduira les frais initiaux liés à l'achat d'une habitation neuve pour ces acheteurs afin de les aider à faire leur entrée dans le marché du logement.

Q. Pourquoi la mesure est-elle limitée aux acheteurs d'une première habitation, pourquoi pas tous les acheteurs?

R. La mesure vise à aider les acheteurs d'une première habitation à faire leur entrée dans le marché du logement, plutôt que les personnes qui sont déjà propriétaires d'une maison.

Q. Pourquoi le critère pour déterminer si une personne est un acheteur d'une première habitation ne se réfère-t-il qu'à une période de quatre ans?

R. Ce délai est conforme à celui utilisé pour les autres mesures fiscales fédérales, y compris le compte d'épargne libre d'impôt pour l'achat d'une première propriété, le Régime d'accession à la propriété et le crédit d'impôt pour les acheteurs d'une première habitation et en facilitera l'administration et la conformité.

*Caviardé*

Q. Qu'est-ce que le gouvernement espère réaliser en supprimant la TPS sur les maisons neuves pour les acheteurs d'une première habitation?

R. Cette mesure pourrait encourager les acheteurs d'une première habitation à songer à l'achat d'une nouvelle habitation plutôt qu'à une maison dans le marché de revente. Cette demande accrue pour de nouvelles habitations encouragerait les promoteurs à construire un plus grand nombre d'habitations afin de répondre à cette demande, ce qui pourrait avoir un effet positif sur l'offre de logements. L'élargissement du parc de logements est essentiel pour répondre aux questions d'abordabilité du logement.

Q. Pourquoi la mesure est-elle temporaire?

R. La mesure vise non seulement à aider les acheteurs d'une première habitation à faire leur entrée dans le marché du logement, mais également à encourager les promoteurs à accroître l'offre afin de répondre à cette demande. La nature temporaire de la mesure devrait accélérer cette activité afin de tirer profit de la disponibilité du remboursement.

Q. Cette mesure exonère-t-elle également la composante provinciale de la TVH? Sinon, les provinces peuvent-elles faire le choix d'exonérer la composante provinciale de la TVH?

R. Il s'agit d'un remboursement fédéral qui ne s'applique qu'à la TPS de 5 % ou à la composante fédérale de la TVH. Il ne s'applique pas à la composante provinciale de la TVH. Les questions concernant la composante provinciale de la TVH devraient être adressées aux provinces qui appliquent la TVH.

Q. Combien d'habitations supplémentaires seront construites en raison de la mesure?

R. Cette mesure pourrait inciter les acheteurs d'une première habitation à envisager l'achat d'une habitation nouvellement construite plutôt que d'une habitation sur le marché de la revente. Cette demande accrue pour des habitations nouvellement construites pourrait encourager les promoteurs à en construire davantage pour répondre à cette demande. Il serait imprudent d'estimer combien d'unités d'habitation supplémentaires seront construites en raison de cette mesure, étant donné les nombreux autres facteurs qui influencent l'offre de logements. Cependant, la mesure devrait avoir un impact positif sur l'offre de logements.

Q. Quel est le coût fiscal estimé de la mesure?

R. Cette mesure devrait offrir 3,9 millards de dollars en économies de taxes aux Canadiens et aux Canadiennes sur cinq ans, à partir de 2025-2026.

*Caviardé*

| Coût estimé (en $ million) | 24-25 | 25-26 | 26-27 | 27-28 | 28-29 | 29-30 | Total |

|---|---|---|---|---|---|---|---|

| Remboursement de la TPS pour l'achat d'une première habitation | 0 | 145 | 735 | 950 | 1 025 | 1 055 | 3 910 |

Le coût est plus faible au cours des premières années pour tenir compte (1) des contrats d'achat conclus avant la date de mise en œuvre qui ne donnent pas droit au remboursement et (2) du décalage dans les demandes associées aux délais de construction moyens, étant donné que le remboursement n'est disponible qu'à l'achèvement de l'habitation.

Q. Cette mesure s'applique à un nombre relativement limité d'habitations. Elle ne s'applique qu'aux nouvelles habitations, lesquelles représentent une petite fraction des ventes d'habitations, et ensuite, uniquement celles achetées par un acheteur d'une première habitation. Cette mesure va-t-elle avoir un impact sur l'accessibilité au logement?

R. Il est estimé qu'à maturité la mesure s'appliquerait à environ 47 000 habitations nouvellement construites chaque année. Cela offrira un soulagement significatif aux jeunes Canadiens et Canadiennes à travers le pays dans leur quête de posséder une habitation.

Q. Qu'en est-il des locataires : quelles mesures sont prises pour soutenir ceux qui ne cherchent pas à acheter une habitation mais qui ont des difficultés à payer des loyers élevés?

R. Le gouvernement a déjà introduit un remboursement de la TPS de 100 % pour les nouveaux immeubles d'habitation construits spécialement pour la location, ce qui a un impact positif sur la construction de nouveaux logements locatifs. Cette augmentation de l'offre de logements locatifs contribuera à rendre la location plus abordable pour ceux qui ne peuvent pas ou ne souhaitent pas posséder leur maison.

Q. Comment cette mesure soutient-elle les Canadiens et les Canadiennes dans des marchés à coût élevé comme Vancouver ou Toronto par rapport à des communautés plus petites?

R. En plus de supprimer entièrement la TPS sur les nouvelles habitations d'une valeur maximale de 1 million de dollars, la mesure prévoit un remboursement partiel de la TPS pour les habitations d'une valeur comprise entre 1 million et 1,5 million de dollars. Cette caractéristique de la mesure vise à s'assurer que le remboursement est également disponible dans les marchés à fort coût comme à Vancouver et à Toronto.

Partout au Canada, la grande majorité des acheteurs d'une première habitation serait admissible à un allègement complet de la TPS, car ils achètent généralement des maisons neuves d'une valeur inférieure à 1 million de dollars—le prix moyen d'une maison pour un acheteur d'une première habitation est d'environ 500 000 dollars.

Document d'information

La présente mesure instaure le remboursement de la TPS pour les acheteurs d'une première habitation, lequel a pour objet d'aider les particuliers faisant leur entrée dans le marché du logement pour la première fois et d'encourager les promoteurs immobiliers à augmenter l'offre de logements. Le remboursement accorderait un allègement intégral de la TPS sur les nouvelles maisons dont le prix d'achat est inférieur ou égal à 1 million de dollars et un allègement partiel de la TPS pour les maisons dont le prix d'achat se situe entre 1 million de dollars et 1,5 million de dollars. Le remboursement offrirait un allègement maximum de 50 000 $ sur l'achat d'une nouvelle habitation par un acheteur d'une première habitation admissible.

De façon générale, les acheteurs d'une première habitation admissibles bénéficiaient de la mesure, ces derniers étant des particuliers qui, à la fois :

- sont âgés d'au moins 18 ans;

- sont des citoyens canadiens ou des résidents permanents;

- n'ont pas, dans l'année courante ou les quatre dernières années, habité dans une habitation dont eux ou leurs époux ou conjoints de fait sont propriétaires à titre de lieu de résidence habituelle du particulier.

Les types de logements auxquels l'allègement s'appliquerait seraient les mêmes types de logements admissibles au remboursement de la TPS pour habitations neuves existant, notamment :

- les maisons unifamiliales, jumelées, en rangée et les duplex;

- les logements en copropriété;

- certaines parts de coopératives d'habitation;

- les maisons mobiles et les maisons flottantes.

La mesure s'appliquerait généralement aux achats effectués en vertu de conventions conclues à compter du 27 mai 2025 et aux habitations construites par soi-même lorsque la construction débute à compter du 27 mai 2025. La mesure est temporaire et ne s'appliquerait généralement pas aux achats d'habitations neuves en vertu d'une convention conclue après 2030 ou aux logements dont la construction débute après 2030.

Partie 3 - Modification de la Loi sur la tarification de la pollution causée par les gaz à effet de serre et du Règlement sur la redevance sur les combustibles

Élimination de la tarification du carbone pour les consommateurs de la législation canadienne

Messages clés

- Les modifications proposées abrogeraient de la redevance sur les combustibles en vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre. Ces modifications suivent le règlement adopté en mars qui a cessé l'application de la redevance fédérale sur les combustibles, à compter du 1er avril 2025.

- Cette abrogation se déroulerait en quatre phases, en commençant par une abrogation rétroactive des dispositions relatives à l'imputation de la redevance à partir du 1er avril 2025. D'autres dispositions seraient abrogées en séquence afin d'assurer un processus ordonné pour les payeurs de la redevance en ce qui concerne les périodes de déclaration antérieures.

- Les modifications législatives proposées fourniraient une certitude aux consommateurs canadiens et aux entreprises canadiennes quant à l'élimination de la tarification du carbone pour les consommateurs.

Questions et réponses

Q. Pourquoi des modifications législatives sont-elles nécessaires si l'application de la redevance sur les combustibles a déjà été suspendue par le biais d'un règlement?

R. L'abrogation du cadre législatif de la redevance sur les combustibles en vertu de la partie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre (LTPGES) fournirait une certitude aux consommateurs canadiens et aux entreprises canadiennes quant à l'élimination permanente de la tarification du carbone pour les consommateurs.

Q. Pourquoi est-il nécessaire de procéder à l'abrogation en plusieurs phases plutôt que d'un seul coup?

R. Une abrogation séquentielle des dispositions de la redevance sur les combustibles aiderait à assurer un processus ordonné pour les payeurs de la redevance. Ceux-ci disposeront d'un délai supplémentaire de six mois pour demander les remboursements auxquels ils ont droit, par exemple pour la redevance sur les combustibles payée sur le carburant acheté avant le 1er avril 2025 mais exporté le 1er avril ou après cette date d'une province ou d'un territoire où la redevance s'appliquait. Diverses dispositions administratives resteront dans la législation pendant une plus longue période afin d'assurer la continuité et la certitude relativement aux dernières activités de réduction progressive des opérations, y compris les processus administratifs de l'Agence du revenu du Canada qui peuvent continuer de reposer sur les règles existantes comme les définitions. Ces phases additionnelles d'abrogation se rapportent aux obligations en matière de redevance sur les combustibles pour les périodes de déclaration antérieures au 1er avril 2025. La redevance sur les combustibles a cessé de s'appliquer à partir du 1er avril 2025.

Q. Quelle est l'incidence de l'abrogation de la redevance sur les combustibles sur les émissions?

R. Puisque la redevance sur les combustibles a déjà été éliminée par le biais d'un règlement pris en mars 2025, il n'y a aucun impact différentiel sur les émissions provenant des modifications législatives proposées.

Cela dit, comme indiqué dans le Résumé de l'étude d'impact de la réglementation accompagnant le règlement pris en mars 2025, le ministère des Finances Canada, à l'aide des données sur les émissions d'Environnement et Changement climatique Canada, a estimé que l'élimination de la redevance sur les combustibles entraînerait une diminution cumulative de 12,57 Mt de réductions d'émissions de gaz à effet de serre de 2025 à 2030.

Les répercussions sur la réduction des émissions pourraient être atténuées par d'autres politiques climatiques éventuelles mises en œuvre à la place de la redevance sur les combustibles. Le gouvernement fédéral a l'intention de recentrer les normes fédérales en matière de la tarification de la pollution par le carbone pour veiller à ce que des systèmes de tarification du carbone soient mis en place dans tout le Canada pour un large éventail d'émissions de gaz à effet de serre provenant de l'industrie.

Q. Quelle est l'incidence de l'abrogation de la redevance sur les combustibles sur l'inflation?

R. Puisque la redevance sur les combustibles a déjà été éliminée par le biais d'un règlement pris en mars 2025, il n'y a aucun impact différentiel sur l'inflation provenant des modifications législatives proposées.

Cela dit, le ministère des Finances estime que l'élimination de la redevance sur les combustibles pourrait réduire l'indice des prix à la consommation d'environ 0,7 point de pourcentage au cours de la première année.

Les données de Statistique Canada ont montré une diminution de l'IPC, d'un exercice à l'autre, en avril par rapport à mars, due principalement à une réduction des prix de l'énergie.

Q. Depuis l'élimination de la redevance sur les combustibles, pourquoi le gouvernement a fourni un paiement final de la remise canadienne sur le carbone en avril 2025 seulement aux résidents des provinces où la redevance s'appliquait?

A. Dans le cadre de la transition vers le retrait de la redevance sur les combustibles, les Canadiens admissibles ont reçu un paiement final de la remise canadienne sur le carbone en avril 2025.

Le gouvernement a décidé de fournir ce paiement final aux ménages admissibles dans les provinces où la redevance s'appliquait parce que les familles canadiennes, surtout les familles à faible revenu, comptaient sur ce paiement, et planifiaient leurs budgets en présumant qu'elles allaient le recevoir.

La redevance sur les combustibles s'appliquait seulement dans les provinces qui n'avaient pas leurs propres systèmes de tarification sur le carbone pour mettre en place un prix consommateur sur la pollution, et la majorité des produits de la redevance était retournée aux ménages dans ces provinces à travers la remise canadienne sur le carbone.

Document d'information

La présente mesure abrogerait de façon permanente le cadre de la redevance sur les combustibles dans la partie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre (LTPGES). La mesure légiférerait l'abrogation de la tarification du carbone pour les consommateurs après l'adoption du règlement mettant fin à la redevance sur les combustibles à compter du 1er avril 2025.

Les modifications proposées entreraient en vigueur en quatre phases afin d'assurer un processus ordonné pour les payeurs de la redevance et l'Agence du revenu du Canada :

- Dans la première phase, les dispositions relatives à l'imputation de la redevance seraient abrogées de façon rétroactive à compter du 1er avril 2025.

- Dans la deuxième phase, les dispositions permettant certains remboursements seraient abrogées à compter du 1er octobre 2025. Par exemple, cela permettrait aux payeurs de la redevance de demander un remboursement de la redevance sur les combustibles payée avant le 1er avril 2025 sur le combustible qui est exporté le 1er avril 2025 ou après cette date.

- Toutes les dispositions relatives aux inscriptions seraient abrogées à compter du 1er novembre 2025, donnant aux inscrits jusqu'au 31 octobre pour produire des déclarations visant à demander des remboursements survenant avant le 1er octobre.

- Toutes les dispositions restantes de la partie 1 de la LTPGES seraient abrogées, notamment les définitions, les règles d'interprétation et les règles administratives et de procédure, à compter du 1er avril 2035. Cela assurerait la continuité et la certitude relativement aux dernières activités de réduction progressive des opérations, y compris les processus de l'Agence du revenu du Canada qui continuent de s'appuyer sur les règles existantes. Cette continuité permet également de s'assurer que les payeurs de la redevance sur les combustibles ont la capacité d'interagir avec le gouvernement de manière prévisible et directe en ce qui concerne toute obligation résiduelle en matière de redevance sur les combustibles.

La mesure ne s'étend pas à la partie 2 de la LTPGES, laquelle met en œuvre un système de tarification fondé sur le rendement pour les grands émetteurs dans les juridictions assujetties.

Partie 4 – Modification de la Loi électorale du Canada

Loi électorale du Canada

Messages clés

- La partie 4 du projet de loi C-4 précise que les activités des partis politiques fédéraux relatives aux renseignements personnels relèvent exclusivement de la compétence fédérale et de la Loi électorale du Canada.

- S'il est adopté, il soulignerait que les partis politiques fédéraux ne sont pas tenus de se conformer aux lois provinciales sur la protection des renseignements personnels et consoliderait la Loi électorale du Canada en tant que régime exclusif, national et uniforme concernant la protection de renseignements personnels par les partis politiques fédéraux dans l'ensemble du Canada.

- Il clarifierait aussi que ce régime s'applique rétroactivement depuis le 31 mai 2000, date à laquelle la Loi électorale du Canada a été abrogée et remplacée dans le cadre d'une modernisation majeure.

- Le projet de loi C-4 prévoit des exigences plus étendues pour les partis politiques fédéraux en ce qui concerne leurs politiques de protection de renseignements personnels qui vont au-delà de l'utilisation et de la collecte de données. Entre autres, les politiques en question doivent être disponibles dans les deux langues officielles et être rédigées dans un langage clair.

Questions et réponses

Q. Quelles seront les obligations des partis politiques fédéraux en matière de protection des renseignements personnels si le projet de loi C-4 est adopté?

R. Si le projet de loi est adopté, les partis politiques fédéraux admissibles et enregistrés devront veiller à ce que leurs politiques sur la protection des renseignements personnels répondent aux nouvelles exigences. Elles devront être publiquement disponibles dans les deux langues officielles et rédigées dans un langage clair. Le type de renseignements personnels visés par les activités de récolte, de conservation, d'utilisation, de communication et de retrait des partis devra également être énoncé. En outre, les partis politiques fédéraux seront tenus de fournir une explication, à l'aide d'exemples concrets, de la manière dont ils exercent leurs activités relatives aux renseignements personnels.

Q. Que se passera-t-il si une personne ne se conforme pas à la politique sur la protection des renseignements personnels?

R. Les partis politiques fédéraux et les personnes qui agissent en leur nom (par exemple, les bénévoles) seront tenus de se conformer aux dispositions de la Loi électorale du Canada, sous peine de subir les conséquences prévues dans le cadre du régime d'application de la loi actuel. Ils pourraient recevoir une lettre d'avertissement ou une lettre d'information. Si cela est justifié, des sanctions administratives pécuniaires de 50 $ à 1 500 $ pour un particulier ou de 300 $ à 5 000 $ pour une entité pourraient également être imposées.

Q. Le Commissariat à la protection de la vie privée aura-t-il un rôle à jouer?

R. Non. Conformément à la réglementation des partis politiques fédéraux en vigueur dans la Loi électorale du Canada, le directeur général des élections et le commissaire aux élections fédérales continueront à être responsables de la surveillance réglementaire. Le Commissariat à la protection de la vie privée n'a pas de mandat au titre de la loi. Ce projet de loi ne change rien à cela.

Q. Pourquoi les partis politiques fédéraux ne sont-ils pas couverts par la Loi sur la protection des renseignements personnels et les documents électroniques (LPRPDE) ou la Loi sur la protection des renseignements personnels?

R. La LPRPDE s'applique aux organismes qui exercent des activités commerciales, tandis que la Loi sur la protection des renseignements personnels s'applique aux institutions fédérales. Aucune des deux lois ne s'applique aux pratiques des partis politiques fédéraux en matière de renseignements personnels, car ils n'exercent pas d'activités commerciales et ne sont pas des institutions fédérales. Les partis politiques fédéraux jouent un rôle distinct en démocratie. Le parlement s'est penché sur les pratiques des partis politiques fédéraux en matière de renseignements personnels uniquement dans la Loi électorale du Canada, qui encadre l'enregistrement des partis politiques fédéraux et réglemente leurs autres activités.

Q. Pourquoi cette mesure a-t-elle été proposée dans un projet de loi fiscal?

R. Elle a été présentée à la première occasion possible pour le Parlement de préciser son intention en ce qui concerne les questions relatives à la compétence fédérale en matière d'exigences sur la protection des renseignements personnels pour les partis politiques fédéraux.

Q. Pourquoi le régime est-il rétroactif à partir de l'an 2000?

R. En juin 2023, la Loi électorale du Canadaa été modifiée pour préciser qu'elle était et demeure un régime national, uniforme, exclusif et complet pour le traitement des renseignements personnels par les partis politiques fédéraux. Toutefois, cette modification n'a pas été expressément rétroactive malgré l'intention claire du gouvernement. Ainsi, le projet de loi C-4 vise à préciser davantage l'intention du Parlement d'affirmer la compétence fédérale sur le traitement des renseignements personnels par les partis politiques fédéraux depuis que la loi a été abrogée et remplacée dans le cadre des efforts importants de modernisation déployés en 2000.

Q. Pourquoi les partis politiques fédéraux seraient-ils exemptés de l'obligation de se conformer aux lois provinciales sur la protection des renseignements personnels? S'agit-il d'une réponse au litige en cours en Colombie-Britannique?

R. En 2022, le commissaire à l'information et à la protection de la vie privée de la Colombie-Britannique estimait que la loi provinciale, soit la Personal Information Protection Act, s'appliquait aux partis politiques fédéraux dans la province. Or, cela ouvrirait la porte à des juridictions concurrentes et à un ensemble disparate de règlements provinciaux en matière de protection des renseignements personnels applicables aux partis politiques fédéraux. De plus, les obligations des partis politiques fédéraux varieraient d'un secteur de compétence à l'autre. Cela risquerait d'être une source d'incertitude, d'inefficacité et de confusion et les électeurs pourraient ne plus avoir confiance dans la façon dont leurs renseignements personnels sont gérés. Le gouvernement fédéral a été clair : la Loi électorale du Canada prévoit une approche fédérale uniforme en ce qui concerne les activités des partis politiques fédéraux relatives aux renseignements personnels, notamment en ce qui concerne leur collecte, leur utilisation, leur communication, leur conservation et leur retrait.

Q. Pourquoi les exigences plus strictes en matière de protection des renseignements personnels du projet de loi C-65, mort au Feuilleton, ne font-elles pas partie du projet de loi proposé?

R. La Loi électorale du Canada fait l'objet d'examens réguliers afin d'y apporter des améliorations. Toutefois, la priorité, en ce moment, est de préciser l'intention du Parlement en ce qui concerne la compétence fédérale en matière de traitement des renseignements personnels par les partis politiques fédéraux.

Document d'information

Le projet de loi C-4, Loi concernant certaines mesures d'abordabilité pour les Canadiens et une autre mesure, vise à clarifier l'intention du Parlement de faire relever exclusivement de la compétence fédérale et de la Loi électorale du Canada les activités relatives aux renseignements personnels exercées par les partis politiques fédéraux.

Si le projet de loi C-4 est adopté, il sera établi clairement que les partis politiques fédéraux ne sont pas tenus de se conformer aux lois provinciales sur la protection des renseignements personnels, conformément à l'intention du Parlement de faire de la Loi électorale du Canada le seul régime national de protection des renseignements personnels s'appliquant uniformément aux partis politiques fédéraux à l'échelle du Canada.

C-4 clarifierait également ainsi que ce régime s'applique rétroactivement depuis le 31 mai 2000, date à laquelle la Loi électorale du Canada a été abrogée et remplacée dans le cadre d'une modernisation majeure.

Le projet de loi prévoit aussi des exigences supplémentaires relatives à la politique sur la protection des renseignements personnels des partis politiques fédéraux, qui doit : être disponible dans les deux langues officielles; être rédigée dans un langage clair; indiquer les types de renseignements personnels recueillis, conservés, utilisés, communiqués ou retirés; et expliquer la manière dont le parti exerce ses activités relatives aux renseignements personnels, y compris à l'aide d'exemples concrets.

Document d'information : Une nouvelle approche budgétaire

Le gouvernement adopte une nouvelle méthode budgétaire qui fera des investissements en capital une priorité nationale. Cette nouvelle approche repose sur le Cadre de budgétisation des investissements en capital qui distingue les dépenses de fonctionnement courantes des dépenses stimulant les investissements en capital des secteurs public et privé. L'application de cette optique dans la prise de décisions au gouvernement aidera à cerner les mesures favorisant l'atteinte de l'objectif de générer des investissements privés de 500 milliards de dollars supplémentaires *caviardé* et à donner la priorité à ces mesures. Elle permettra aussi de soutenir deux importants objectifs budgétaires pour le budget de 2025 :

- équilibrer les dépenses de fonctionnement courantes et les revenus d'ici 2028-2029, pour revoir la composition des dépenses afin de privilégier les investissements en capital;

- maintenir le ratio du déficit au PIB sur une trajectoire descendante au cours de la période de projection, pour assurer une gestion rigoureuse des finances publiques pour les générations à venir.

Le cadre sera appliqué au budget fédéral, tout en préservant la comparabilité entre les diverses publications financières. Il est conçu pour améliorer, et non remplacer, les rapports financiers existants. Les Comptes publics du Canada continueront de respecter les normes comptables du secteur public, qui autorisent la capitalisation des coûts liés aux actifs contrôlés par l'État.

Le gouvernement adoptera également un cycle budgétaire d'automne à partir du budget de 2025. Le dépôt du budget à l'automne, avant la présentation du Budget principal des dépenses, renforcera la transparence et facilitera le contrôle des dépenses publiques pour les parlementaires. Cela favorisera également une planification financière efficace pour les ministères et organismes fédéraux, les provinces et les territoires, les fiscalistes, ainsi que les entreprises. Les organisations qui dépendent du financement fédéral pour offrir des programmes et des services aux Canadiens et aux Canadiennes auront maintenant de la visibilité sur les fonds disponibles avant le début du nouvel exercice et de la saison de construction, ce qui permettra de lancer les projets sans délai. Le budget d'automne sera suivi par une mise à jour économique et budgétaire au printemps.

L'importance de la formation de capital

Les investissements en capital sont les fondements de la croissance économique. En améliorant la productivité du Canada, les investissements en capital stimulent la création d'emplois de qualité et contribuent à améliorer le niveau de vie à long terme. Or, les investissements des entreprises américaines ont augmenté de façon constante, alors qu'au Canada ils sont restés proches de leur niveau de 2015 (Graphique 1). De plus, alors que de nombreux pays ont accéléré les investissements dans la propriété intellectuelle, les technologies de pointe et la fabrication moderne pour renforcer leur potentiel économique, les investissements du Canada ont été nettement moins concentrés dans ce type d'investissements visant à améliorer la productivité prospective (Graphique 2). Ce retard a freiné l'innovation, créé des risques pour la compétitivité du Canada et rendu l'économie moins résiliente. Cet écart en matière d'investissement pose un défi croissant dans une économie mondiale de plus en plus façonnée par l'évolution de la dynamique commerciale et l'adoption rapide de l'intelligence artificielle. Sans un changement radical dans les investissements en capital, le Canada risque de prendre encore plus de retard. Pour y remédier, il faut que les secteurs public et privé s'engagent à nouveau à faire des investissements en capital une priorité nationale.

Investissement non résidentiel réel des entreprises depuis 2000, Canada et États-Unis, T1 de 2000 au T2 de 2025

Investissement non résidentiel en proportion du PIB, Canada et États-Unis, 2023

Cadre de budgétisation des investissements en capital

Le nouveau Cadre de budgétisation des investissements en capital uniformise le classement des dépenses, y compris les dépenses fiscales, qui contribuent à la formation de capital – appelée ici « investissement en capital » – tout en conservant les catégories préexistantes utilisées dans les budgets et les rapports financiers. Le cadre s'inspire des pratiques exemplaires d'autres économies avancées et est adapté au contexte canadien. Il établit des critères clairs et normalisés pour déterminer si une mesure donnée peut être considérée comme un investissement en capital.

Dans ce cadre, les investissements en capital sont généralement définis comme toute dépense publique ou dépense fiscale qui contribue à la formation de capital dans le secteur public ou privé, et qui figure directement au bilan du gouvernement ou à celui d'une entité du secteur privé, d'une communauté autochtone ou d'un autre ordre de gouvernement. Selon cette définition générale, l'objectif est de mettre l'accent sur les investissements en capital qui répondent aux critères suivants :

- Conditionnalité – lorsque le bénéficiaire du financement est tenu d'investir dans la formation de capital pour bénéficier de l'avantage.

- Lien clair – lorsque les dépenses favorisent ou permettent des investissements en capital dans des secteurs ou des projets identifiables.

Les dépenses qui ne sont pas classées dans les investissements en capital seraient considérées comme des dépenses de fonctionnement courantes. Elles comprendraient les dépenses publiques importantes, comme les transferts aux particuliers, les transferts au titre de la santé et des programmes sociaux, ainsi que les coûts liés aux opérations et aux services gouvernementaux, y compris les salaires et les avantages sociaux. Le gouvernement est déterminé à équilibrer les dépenses de fonctionnement et les revenus d'ici 2028-2029.

Selon les critères ci-dessus, les dépenses du gouvernement fédéral qui constituent des investissements en capital seraient généralement catégorisées comme suit :

- Transferts en capital – transferts à d'autres ordres de gouvernement et à des organisations qui sont expressément destinés à être investis par le bénéficiaire dans des infrastructures ou des actifs productifs.

- Incitatifs fiscaux axés sur le capital en matière d'impôt sur le revenu des sociétés – dépenses fiscales qui encouragent la nouvelle formation de capital.

- Amortissement des immobilisations – dépenses comptabilisées afin de répartir le coût des immobilisations détenues ou contrôlées par le gouvernement fédéral sur leur durée de vie utile.

- Recherche et développement du secteur privé – financement direct ou incitatifs fiscaux pour les activités de recherche et développement qui permettent la commercialisation ou l'expansion et augmentent la capacité de production future.

- Soutien pour débloquer des investissements en immobilisation privés supplémentaires à grande échelle – accords négociés avec les promoteurs de projets prévoyant des subventions d'exploitation exceptionnelles et importantes destinées à débloquer des investissements en immobilisation privés supplémentaires à grande échelle.

- Incitatifs augmenter le parc de logements – mesures visant à accélérer l'offre de nouveaux logements.

Il est estimé que les dépenses actuellement projetées dans ces catégories se chiffrent entre 1,2 % et 1,4 % du PIB, avant les décisions découlant des mesures prises dans l'Énoncé économique de l'automne de 2024 et le budget de 2025. De plus amples détails seront communiqués dans le budget de 2025, ce qui permettra aux Canadiens de mieux comprendre comment les choix budgétaires soutiennent la capacité économique future.

Comptes publics

En tant que gestionnaire financier responsable, le gouvernement demeure déterminé à garantir l'objectivité et l'intégrité de ses états financiers, qui sont présentés dans les Comptes publics du Canada. Les résultats ainsi présentés continueront d'être fondés sur les normes comptables canadiennes du secteur public.

L'approche du nouveau Cadre de budgétisation des investissements en capital sera appliquée au budget fédéral, mais les utilisateurs pourront encore comparer l'information de diverses publications financières, y compris les Comptes publics du Canada. Le budget continuera d'inclure des tableaux classant les dépenses prévues selon les concepts des Comptes publics, afin de maintenir la capacité de comparer les montants budgétés avec les résultats.

Cycle budgétaire d'automne

La transition vers un cycle budgétaire d'automne commencera par le budget de 2025 et entraînera les changements suivants :

- Les consultations prébudgétaires se dérouleront maintenant en été.

- Le budget sera déposé à l'automne, avant le dépôt du Budget principal des dépenses.

- Le budget sera le principal document financier du gouvernement. Il sera suivi d'une mise à jour économique et budgétaire au printemps au début du nouvel exercice.

Le dépôt du budget à l'automne, bien avant le début du nouvel exercice, se traduira par :

- davantage de prévisibilité et une meilleure planification pour les organisations, les entreprises, les planificateurs budgétaires provinciaux et territoriaux, les investisseurs et la population canadienne;

- l'inclusion d'un plus grand nombre de mesures budgétaires dans le Budget principal des dépenses, permettant aux parlementaires d'exercer un meilleur contrôle des dépenses publiques. Cela répondra aux appels du Comité permanent des opérations gouvernementales et des prévisions budgétaires et le directeur parlementaire du budget à mieux harmoniser le budget et le Budget principal des dépenses, dont le dépôt au Parlement doit avoir lieu au plus tard le 1er mars de chaque année;

- plus de temps pour l'examen parlementaire du projet de loi d'exécution du budget pour le prochain exercice;

- une meilleure harmonisation avec la saison de construction, permettant à davantage de projets de démarrer sans retard.

Le gouvernement demeure engagé à mener des consultations sur la mise en œuvre des mesures budgétaires, notamment en matière fiscale et législative.

Cibles budgétaires

Le gouvernement s'engagera à respecter deux cibles budgétaires et un grand objectif, dans le cadre de sa planification budgétaire responsable et des grands changements jamais vus en une génération en ce qui concerne l'ordre économique mondial :

- équilibrer les dépenses de fonctionnement courantes et les revenus d'ici 2028-2029, pour revoir la composition des dépenses afin de privilégier les investissements en capital;

- maintenir le ratio du déficit au PIB sur une trajectoire descendante au cours de la période de projection, pour assurer une gestion rigoureuse des finances publiques pour les générations à venir.

L'objectif budgétaire qui guidera ce gouvernement sera de générer des investissements privés de 500 milliards de dollars, en revoyant la composition des dépenses afin de privilégier les investissements en capital.

Mise en œuvre

- [Les Comptes publics du Canada de 2025 seront déposés le [X] octobre 2025.]

- Le dépôt du budget de 2025 le 4 novembre 2025 marquera le début de la transition vers un cycle budgétaire d'automne.

- Le budget de 2025 présentera et mettra en application le nouveau Cadre de budgétisation des investissements en capital du gouvernement.

Produit connexe

- Communiqué de presse

Cycle budgétaire 2025 2026

Cycle parlementaire dans le scénario du budget de l'automne, auquel s'ajoutent le calendrier budgétaire des PT et la saison de construction traditionnelle.

| Avant une nouvelle année financière** | ||

|---|---|---|

| Juin - août | Consultations prébudgétaires | |

| Automne | Budget fédéral | |

| Fédéral | Provincial/territorial*** | |

| Février - avril | Budget principal des dépenses | Budgets Budget principal des dépenses |

| Plans ministériels | ||

| Crédits provisoires | ||

| Durant l'exercice financier | ||

| Printemps | Mise à jour économique et budgétaire | |

| Mai | Budget supplémentaire des dépenses (A) | |

| Juin | Approbation des pleins crédits/Fin de la période d'octroi de crédits | |

| Octobre - novembre | Budget supplémentaire des dépenses (B) | |

| Décembre | Fin de la période d'octroi de crédits | |

| Février | Budget supplémentaire des dépenses (C) | |

| Mars | Fin de la période d'octroi de crédits | |

| Après l'année financière | ||

| Du printemps à l'automne | Saison de construction traditionnelle | |

| Octobre | Comptes publics du Canada | |

| Novembre | Rapports sur les résultats ministériels | |

|

*Tableau reproduit à partir du site Web Procédure financière de la Chambre des communes (« Aperçu du cycle financier »), avec des ajustements de dates pour refléter le passage à un cycle budgétaire d'automne, les dates des budgets des provinces et territoires, ainsi que le calendrier de la saison de construction traditionnelle. **Actuellement, l'article 83.1 du Règlement de la Chambre des communes prévoit que le Comité permanent des finances mène une étude des consultations prébudgétaires chaque année entre septembre et décembre. Compte tenu du passage du gouvernement à un budget d'automne, la Chambre pourrait décider de modifier son Règlement pour exiger que le Comité mène cette étude au printemps en prévision du prochain budget d'automne. ***Les dates varient selon la province et le territoire, et peuvent parfois s'écarter des échéances habituelles. |

||

| Pays | Par la loi (date limite/règle légale) | En pratique (moment habituel où le budget est publié et adopté) | Budget le plus récent (lors de sa première présentation publique) | Prochain budget | Période d'approbation du budget (analyse préliminaire) |

|---|---|---|---|---|---|

| Canada | Aucune obligation de publier ou de déposer un budget fédéral à un moment précis ou même chaque année. | Le budget est généralement déposé entre février et avril. L'Énoncé économique de l'automne est présenté généralement plus tard dans l'année. | 16 avril 2024. | 4 novembre 2025 | ~7 à 9 mois après le dépôt du budget. De nombreux pouvoirs de dépenser liés aux postes budgétaires viennent avec le Budget supplémentaire (A) d'ici juin. D'autres tranches suivent en décembre avec le Budget supplémentaire (B). Budget principal des dépenses d'ici le 1er mars. |

| France | Le PLF (projet de loi de finances) doit être déposé au plus tard le premier mardi d'octobre à l'Assemblée nationale | Présenté en septembre au Conseil des ministres; déposé fin septembre/début octobre; examen parlementaire d'octobre à mi-décembre; adoption d'ici le 31 décembre. | 2 octobre 2025. Première ébauche pour le Haut Conseil des finances publiques, présentation à l'Assemblée nationale avant le 13 octobre. | N. A. | ~3 mois à compter de la présentation du PLF en septembre au Conseil des ministres. Les lois de finances rectificatives (lois de finances complémentaires) ajustent les crédits budgétaires au cours de l'année. |

| États-Unis | Le président doit soumettre le budget au plus tôt le premier lundi de janvier et au plus tard le premier lundi de février | Généralement soumis début février; le Congrès suit ensuite son calendrier | 2 mai 2025. L'administration a publié une première demande initiale (« allégée ») pour l'exercice 2026; des volumes plus complets ont suivi plus tard en mai/juin. | N. A. | ~8 mois après le dépôt du budget, la date limite étant la fin de l'exercice financier (30 septembre). En pratique, elle est généralement repoussée aux mois suivants. |

| Royaume-Uni | Il n'existe pas de « Jour du budget » établi par la loi. L'Office for Budget Responsibility doit produire des prévisions au moins deux fois par exercice financier. | Depuis 2017, le budget principal est à l'automne; un énoncé au printemps fournit habituellement la mise à jour de mi-année. | 30 octobre 2024. Budget de l'automne 2024 présenté au Parlement. | 26 novembre 2025 | ~7 à 8 mois après le dépôt du budget. Le budget principal des dépenses a été publié en avril et approuvé en juillet. Les budgets supplémentaires des dépenses sont habituellement présentés en février pour les modifications apportées au cours de l'exercice – puis débattus/votés début mars |

| Allemagne | Le budget fédéral est établi par la loi avant le début de l'exercice financier (pas de date de dépôt fixe). | Le Cabinet adopte le projet durant l'été; le Bundestag tient sa première lecture en septembre (« Haushaltswoche »); l'adoption finale a généralement lieu en décembre. |

30 juillet 2025 Le Cabinet fédéral a adopté l'ébauche, par le gouvernement, du budget fédéral 2026 et le plan financier pour 2029. | N. A. | ~3 mois à compter de la première lecture. Il est possible de modifier le budget lorsque des changements importants doivent être apportés en cours d'année. Une gestion provisoire est permise si la loi de finances n'est pas en vigueur. |

| Italie | Le gouvernement doit présenter le projet de loi de finances de l'État au Parlement d'ici le 20 octobre. S'il n'est pas approuvé avant le 31 décembre, le Parlement peut autoriser une gestion provisoire pouvant aller jusqu'à quatre mois. | Approbation du Cabinet en octobre, adoption au Parlement d'ici la fin décembre (également en parallèle avec le processus du projet de plan budgétaire de l'UE en octobre). | 15 octobre 2024. Le Conseil des ministres a approuvé le projet de loi de finances 2025; communiqué de presse publié ce soir-là, suivi d'une conférence de presse détaillée le 16 octobre. | Mi-octobre 2025 | ~2 à 2,5 mois. En cas de retard, une gestion provisoire pouvant aller jusqu'à 4 mois est autorisée par la loi. Les mesures assestamento (ajustement de mi-année) et decreto-legge (ensuite converties) peuvent modifier les crédits au cours de l'année. |

| Japon | Le Cabinet prépare et soumet le budget à la Diète (pas de date fixe prévue par la loi). La session ordinaire de la Diète se réunit en janvier pour examiner le budget. | Le Cabinet approuve le projet fin décembre, le soumet en janvier; son adoption a lieu d'ici la fin mars, avant début de l'exercice le 1er avril. | 27 décembre 2024. Le Cabinet a approuvé le projet de budget pour l'exercice 2025 (soumis à la Diète avec les discours du ministre le 24 janvier 2025). | N. A. | ~2 mois à compter de la soumission du budget en janvier. Les budgets supplémentaires sont courants au cours de l'exercice financier; la Diète doit les adopter au même titre que le budget principal. |

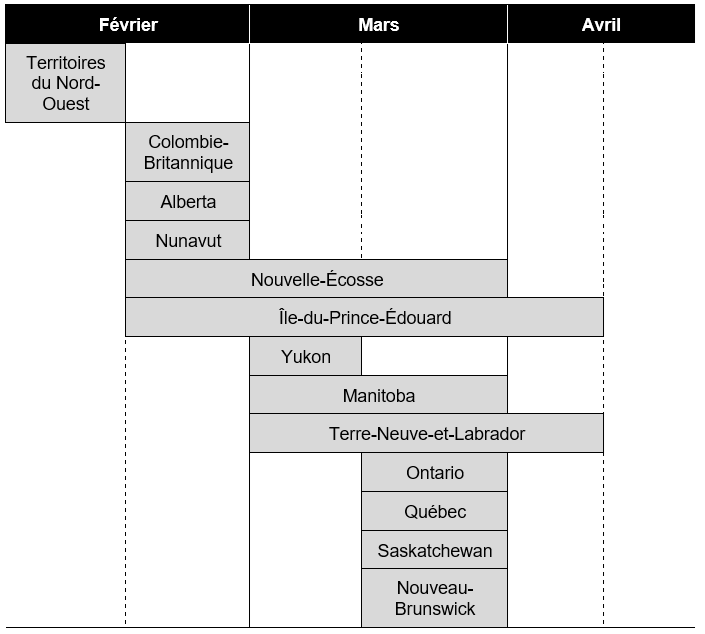

Dates de dépôt des budgets fédéraux, provinciaux et territoriaux

Faits et chiffres clés

Dates de dépôt des budgets et des budgets des dépenses fédéraux

- Bien qu'il n'y ait pas de calendrier légiféré, le budget fédéral est traditionnellement déposé en février ou mars, à quelques exceptions près, en particulier ces dernières années.

- Les dates de publication des budgets des dépenses suivent le calendrier des crédits :

- Période se terminant le 23 juin : tient habituellement compte de la totalité des crédits pour le Budget principal des dépenses qui, selon le Règlement de la Chambre des communes, doit être déposé avant le 1er mars de chaque année, ainsi que le Budget supplémentaire des dépenses (A).

- Période se terminant le 10 décembre : tient compte du Budget supplémentaire des dépenses (B).

- Période se terminant le 26 mars : tient compte du Budget supplémentaire des dépenses (C) et des crédits provisoires pour le Budget principal des dépenses.

Date de dépôt des budgets et des budgets des dépenses des provinces et territoires

- Les gouvernements provinciaux et territoriaux ont leurs propres cycles et calendriers financiers.

- Les dates du dépôt des budgets varient généralement sur une période de huit semaines, mars étant le mois le plus courant.

- Les budgets principaux des dépenses sont publiés annuellement, généralement en même temps que les budgets ou peu après.

- Des budgets supplémentaires des dépenses sont publiés au besoin tout au long de l'année. Ils sont rares dans certaines administrations. Dans certains cas, ils peuvent être publiés avec des mises à jour économiques et financières périodiques plutôt que seuls comme des documents distincts.

Renseignements supplémentaires

| Année | Date du budget | Date de présentation de la LEB |

|---|---|---|

| 2011 | 6 juin 2011 | 14 juin 2011 |

| 2012 | 29 mars 2012 | 26 mars 2012 |

| 2013 | 21 mars 2013 | 29 avril 2013 |

| 2014 | 11 février 2014 | 28 mars 2014 |

| 2015 | 21 avril 2015 | 7 mai 2015 |

| 2016 | 22 mars 2016 | 20 avril 2016 |

| 2017 | 22 mars 2017 | 11 avril 2017 |

| 2018 | 27 février 2018 | 27 mars 2018 |

| 2019 | 19 mars 2019 | 8 avril 2019 |

| 2021 | 19 avril 2021 | 30 avril 2021 |

| 2022 | 7 avril 2022 | 28 avril 2022 |

| 2023 | 28 mars 2023 | 20 avril 2023 |

| 2024 | 16 avril 2024 | 2 mai 2024 |

Aperçu du cycle annuel d'approbation et d'établissement de rapports

Dates types de dépôt des budgets provinciaux

| 2023 | 2024 | 2025 | |

|---|---|---|---|

| Colombie-Britannique | |||

| Budget | 28 février | 22 février | 4 mars |

| Budget principal des dépenses | 28 février | 22 février | 4 mars |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 29 août | 22 août | 7 août |

| Alberta | |||

| Budget | 28 février | 29 février | 27 février |

| Budget principal des dépenses | 28 février | 29 février | 27 février |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 29 juin | 27 juin | 27 juin |

| Saskatchewan | |||

| Budget | 22 mars | 20 mars | 19 mars |

| Budget principal des dépenses | 22 mars | 20 mars | 19 mars |

| Budget supplémentaire des dépenses | – | 5 décembre | – |

| Comptes publics | 29 juin | 27 juin | 30 juin |

| Manitoba | |||

| Budget | 7 mars | 2 avril | 20 mars |

| Budget principal des dépenses | 7 mars | 2 avril | 20 mars |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 29 septembre | 27 septembre | 26 septembre |

| Ontario | |||

| Budget | 23 mars | 26 mars | 15 mai |

| Budget principal des dépenses | 20 avril | 17 avril | 4 juin |

| Budget supplémentaire des dépenses | 29 novembre | – | – |

| Comptes publics | 27 septembre | 19 septembre | 26 septembre |

| Québec | |||

| Budget | 21 mars | 12 mars | 25 mars |

| Budget principal des dépenses | 20 mars | 12 mars | 25 mars |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 11 décembre | 2 octobre | 26 septembre |

| Nouveau-Brunswick | |||

| Budget | 22 mars | 19 mars | 18 mars |

| Budget principal des dépenses | 22 mars | 19 mars | 18 mars |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 27 septembre | 16 septembre | S. O. |

| Nouvelle-Écosse | |||

| Budget | 23 mars | 29 février | 18 février |

| Budget principal des dépenses | 23 mars | 29 février | 18 février |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 12 septembre | 26 juillet | 22 septembre |

| Île-du-Prince-Édouard | |||

| Budget | 25 mai | 29 février | 10 avril |

| Budget principal des dépenses | 25 mai | 29 février | 10 avril |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 6 novembre | 11 octobre | S. O. |

| Terre-Neuve-et-Labrador | |||

| Budget | 23 mars | 20 mars | 9 avril |

| Budget principal des dépenses | 23 mars | 20 mars | 9 avril |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 30 octobre | 29 octobre | S. O. |

| Yukon | |||

| Budget | 2 mars | 7 mars | 6 mars |

| Budget principal des dépenses | 2 mars | 7 mars | 6 mars |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 21 novembre | 24 octobre | S. O. |

| Territoires du Nord-Ouest | |||

| Budget | 8 février | 24 mai | 6 février |

| Budget principal des dépenses | 8 février | 24 mai | 6 février |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 19 décembre | 15 novembre | S. O. |

| Nunavut | |||

| Budget | 23 février | 26 février | 24 février |

| Budget principal des dépenses | 23 février | 26 février | 24 février |

| Budget supplémentaire des dépenses | – | – | – |

| Comptes publics | 7 mai | 20 décembre | S. O. |

| Province | Remarques |

|---|---|

| Colombie-Britannique | Le budget doit être remis le (ou avant) le quatrième mardi de février, sauf en année électorale, et les budgets principaux des dépenses doivent également être déposés à cette même date ou avant. |

| Alberta | En vertu de Financial Administration Act (FAA) de l'Alberta, le gouvernement de l'Alberta est tenu de préparer et de déposer son budget à l'Assemblée législative. Bien que la FAA ne fixe pas de date précise pour déposer le budget, elle exige que le budget, appelé « Estimates », soit déposé avant la fin février de chaque année. |

| Ontario | Le budget des dépenses doit être déposé dans les 12 jours de session suivant la présentation du budget. » (Annexe des budgets des dépenses | Assemblée législative de l'Ontario) |

| Yukon | La Loi sur la gestion des finances publiques exige que les comptes publics soient déposés avant le 31 octobre. |

| Territoires du Nord-Ouest | La Loi sur la gestion des finances publiques des T.-N.-O. exige que le gouvernement des Territoires du Nord-Ouest prépare et dépose ses comptes publics à l'Assemblée législative au plus tard le 31 décembre suivant la fin de l'exercice; ou si l'Assemblée législative ne siège pas, au plus tard le cinquième jour de la séance ultérieure. |

Mesures d'abordabilité

Faits et chiffres clés

- Le gouvernement aide les familles canadiennes (environ 900 000 enfants) à économiser des milliers de dollars grâce au système pancanadien de services de garde d'enfants à 10 $ par jour, qui, depuis 2021, a donné lieu à la création de 166 000 nouvelles places en garderie.

- L'allocation canadienne pour enfants (ACE) aide environ 3,5 millions de familles à assumer les coûts liés à l'éducation des enfants en fournissant 28,2 milliards de dollars en 2024‑2025.

- Le Régime canadien de soins dentaires, qui a récemment été bonifié, permet au participant moyen de réaliser des économies de plus de 800 $ par année. Plus de 4,8 millions de Canadiens s'y sont inscrits, et plus de 2 millions d'entre eux reçoivent déjà des soins essentiels.

- Grâce au Programme national d'alimentation scolaire, jusqu'à 400 000 enfants de plus recevront des repas. Le programme permet à une famille participante moyenne de deux enfants d'économiser 800 $ par année en épicerie, les familles à faible revenu étant celles qui en bénéficient le plus.

- Ces dernières années, le gouvernement a modernisé le régime de concurrence du Canada en vue d'accroître la concurrence au sein de notre économie. Une concurrence plus forte devrait donner lieu à une baisse des prix, à de meilleurs services pour les consommateurs et à une innovation accrue sur le marché.

- L'accès aux contraceptifs aux médicaments contre le diabète pour les Canadiens a été élargi, en commençant par ceux du Manitoba, de la Colombie-Britannique, de l'Île‑du‑Prince‑Édouard et du Yukon.

Renseignements supplémentaires

Système pancanadien d'apprentissage et de garde des jeunes enfants (AGJE)

Dans le budget de 2021, le gouvernement s'est engagé, en collaboration avec les provinces et les territoires (PT), à mettre en place le système pancanadien d'AGJE. Les ententes bilatérales conclues dans ce cadre prévoient les objectifs clés suivants :

- Réduire les frais des services d'apprentissage et de garde des jeunes enfants de 50 % d'ici décembre 2022 (objectif atteint).

- Ramener les frais de places réglementées de garde d'enfants à 10 $ par jour en moyenne d'ici mars 2026.

- Créer 250 000 places en garderies réglementées d'ici mars 2026.

La plupart des PT sont en bonne voie d'atteindre ces objectifs d'ici la fin des ententes actuelles, c'est-à-dire le 31 mars 2026. La majorité a déjà signé des ententes de prolongation couvrant la période de 2026-2027 à 2030-2031, avec une hausse de financement de 3 %, sans ajout de nouveaux objectifs. L'Alberta, la Saskatchewan et l'Ontario n'ont pas encore signé ces ententes de prolongation.

Au 31 mars 2026, le gouvernement aura investi plus de 35 milliards de dollars dans le cadre du système d'AGJE, y compris l'apprentissage et la garde des jeunes enfants autochtones (AGJEA), avec un financement annuel continu de 9,2 milliards de dollars.

Allocation canadienne pour enfants

Pour l'année de prestations 2024-2025, l'ACE prévoit jusqu'à 7 787 $ par enfant de moins de 6 ans, et jusqu'à 6 570 $ par enfant âgé de 6 à 17 ans. En 2024-2025, environ 28 milliards de dollars ont été versés aux familles admissibles à cette prestation. L'ACE est constituée en vertu de la Loi de l'impôt sur le revenu et est considérée comme une dépense aux fins de la publication de l'information financière du gouvernement.

Régime d'assurance-médicaments