Archivé - Rapport d’évaluation du Programme de financement du Harbourfront Centre

Approuvé par le sous-ministre des Finances selon la recommandation du Comité de vérification et d'évaluation le 8 décembre 2014

Établi en 2006 et renouvelé en 2011, le Programme de financement du Harbourfront Centre (PFHC) est un programme de contributions administré par le ministère des Finances Canada. Le Harbourfront Centre (HC) est un organisme culturel à but non lucratif qui crée des événements et des activités dans le but d’animer, de renseigner et de divertir le public au sujet du secteur riverain de Toronto. Dans le cadre du PFHC, une somme de 5 millions de dollars est versée chaque année à l’appui des dépenses de fonctionnement du HC jusqu’au 31 mars 2016.

L’évaluation avait pour principal objectif d’évaluer la pertinence et le rendement du PFHC. Les questions clés sur lesquelles l’évaluation était centrée portaient sur la mesure dans laquelle il y a un besoin continu pour le gouvernement fédéral de financer les dépenses de fonctionnement du HC, et, s’il doit le faire, le niveau de financement qu’il doit accorder ainsi que la forme sous laquelle ce financement doit être accordé. Pour répondre à ces questions, les auteurs de l’évaluation ont examiné la validité et la mise en œuvre de la stratégie de viabilité du HC, une exigence de l’accord de contribution actuel qui découle d’une recommandation présentée dans l’évaluation de 2010 du PFHC. Les auteurs ont également cherché à déterminer si le HC est sur la bonne voie pour devenir autonome.

En vue de tirer les conclusions suivantes sur la pertinence et le rendement du PFHC, on s’est appuyé, dans le cadre de l’évaluation, sur des examens de documents, des entrevues auprès des intervenants clés, des études de cas et une analyse comparative.

L’évaluation a permis de conclure que le PFHC est un programme pertinent qui répond à un besoin continu et justifiable et qui correspond bien aux priorités du gouvernement fédéral ainsi qu’à ses rôles et responsabilités.

L’évaluation a permis de constater que le PFHC produit les résultats fixés et qu’on le met en œuvre efficacement, comme prévu. Le programme est géré de façon appropriée sur le plan administratif au ministère des Finances Canada et au HC, et on a jugé que les opérations au HC ont été exécutées dans le respect de l’efficacité et de l’efficience. Par conséquent, l’évaluation a permis de confirmer que la contribution annuelle actuelle de 5 millions de dollars à l’appui des dépenses de fonctionnement du HC continue d’assurer une saine optimisation des ressources.

La stratégie de viabilité présentée au ministère des Finances Canada a été mise en œuvre comme prévu par le HC afin d’augmenter les revenus potentiels de l’organisme, dans la mesure du possible. Toutefois, les progrès réalisés par le HC en vue de l’autonomie ont été limités. Au cours de l’évaluation, on a observé que le ministère des Finances Canada n’a pas établi d’attentes claires quant à la viabilité financière du HC, ce qu’il aurait pu faire, par exemple, en fixant des cibles et des délais précis pour réduire la dépendance du HC à l’égard du financement opérationnel fédéral. Cela a contribué à faire en sorte que le Ministère et le HC aient des attentes différentes quant aux résultats de la stratégie de viabilité du HC.

Le HC continue de dépendre du niveau actuel de financement du PFHC afin de répondre à ses besoins en matière de frais de fonctionnement et de programmation, surtout à court terme. L’évaluation a permis de conclure qu’au besoin, le HC pourrait probablement, à moyen terme, s’adapter à des réductions progressives et modérées du financement octroyé dans le cadre du PFHC. L’analyse effectuée dans le cadre de l’évaluation indique qu’il pourrait y avoir de possibles réductions annuelles de 250 000 $ à compter de 2018-2019.

On a jugé que l’accord de financement pluriannuel actuel et le fait que le ministre responsable de la région du Grand Toronto (actuellement le ministre des Finances) continue d’être responsable du programme sont appropriés pour administrer le programme dans la suite des choses.

- À l’heure actuelle, le Harbourfront Centre (HC) compte largement sur le financement fédéral pour ses dépenses de fonctionnement. Nous recommandons que le ministère des Finances Canada demande au ministre responsable de prendre une décision quant au maintien du financement fédéral du HC après le 31 mars 2016 par l’intermédiaire d’un accord de contribution pluriannuel où une aide est offerte pour couvrir les coûts opérationnels.

- Dans le contexte de tout renouvellement du financement, nous recommandons que le ministère des Finances Canada établisse officiellement, et communique au HC, une stratégie de financement à long terme claire, y compris des objectifs et des cibles en ce qui concerne la dépendance du HC à l’égard du PFHC en tant que source de financement opérationnel. Ces éléments devraient être intégrés à tout accord de contribution ultérieur ainsi qu’aux documents se rapportant au renouvellement du programme. La communication claire du niveau prévu de financement continu du HC, qui tient compte des objectifs de financement à long terme du gouvernement et de la capacité du HC ainsi que des défis qu’il doit relever au chapitre de la viabilité financière, représente une bonne pratique de gestion. Si le gouvernement décide de réduire le niveau de financement du HC, il permettra à ce dernier de prévoir des réductions précises à l’avenir.

Annexe A - Modèle logique du PFHC

Annexe B - Questions d’évaluation

Annexe D - Liste des documents

Annexe E - Liste des personnes interrogées

Le présent rapport présente les constatations de l’évaluation du Programme de financement du Harbourfront Centre (PFHC). L’évaluation a été effectuée pour le compte de Vérification interne et évaluation au ministère des Finances Canada.

L’évaluation avait pour objectif d’évaluer la pertinence et le rendement du PFHC. Ces dimensions ont été évaluées au moyen de questions d’évaluation, conformément aux éléments d’évaluation de base définis dans la Politique sur l’évaluation du gouvernement du Canada. Les auteurs de l’évaluation ont aussi évalué la mesure dans laquelle le Harbourfront Centre (HC) a mis en œuvre sa stratégie de viabilité (SV) en vue d’atteindre l’autonomie.

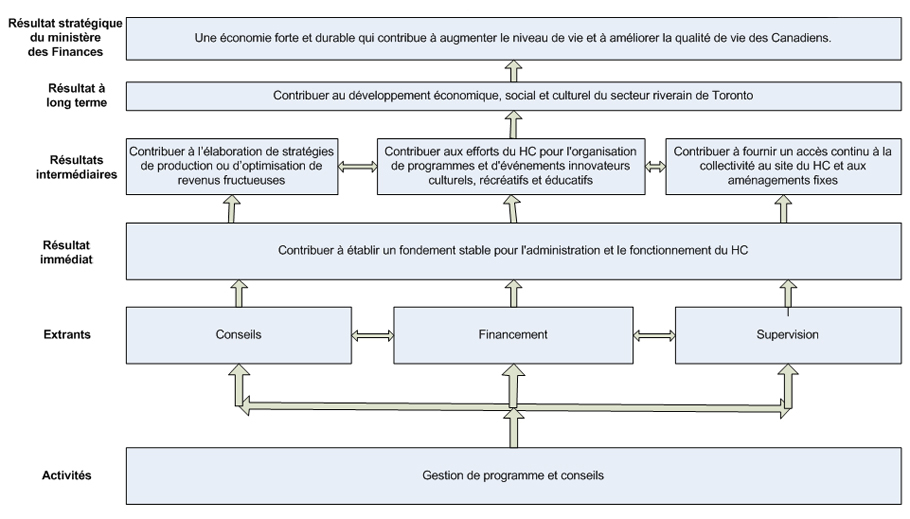

Établi en 2006 et renouvelé en 2011, le PFHC est un programme de contributions administré par le Secrétariat fédéral de l’Initiative de revitalisation du secteur riverain de Toronto (l’IRSRT). Au sein de l’architecture d’alignement des programmes du ministère des Finances Canada, le PFHC est une sous-activité au titre de l’activité Programmes de paiements de transfert et d’impôt, où l’on aide le HC à couvrir ses frais de fonctionnement. Le programme est actuellement administré par le ministère des Finances Canada, et il est relié au résultat stratégique de « la vigueur de l’économie et l’intégrité des finances publiques pour les Canadiens ». Le modèle logique de l’évaluation du PFHC se trouve à l’annexe A.

Le HC est un organisme culturel à but non lucratif qui crée des événements et des activités dans le but d’animer, de renseigner et de divertir le public au sujet du secteur riverain de Toronto. Sa mission est la suivante : « Soutenir la croissance de nouvelles formes d’expression culturelle, stimuler les échanges au Canada et à l’échelle internationale et offrir un environnement dynamique et accessible au public pour qu’il découvre les merveilles de l’imagination créatrice. »

Le principal objectif du PFHC est de fournir un soutien financier aux frais de fonctionnement du HC jusqu’au 31 mars 2016. Ce soutien vise à aider le HC à couvrir ses frais de fonctionnement généraux ainsi que les coûts associés à l’entretien et à l’amélioration de ses actifs et de son infrastructure sur place. Le renouvellement du PFHC en 2011 a permis au HC de continuer à offrir une programmation culturelle et récréative dans le secteur riverain de Toronto1.

Les résultats prévus du PFHC, conformément au modèle logique du programme, consistent à contribuer à ce qui suit :

- l’établissement d’assises stables pour l’administration et les opérations du HC;

- l’élaboration, pour le HC, de stratégies efficaces permettant de générer et d’obtenir des revenus;

- les efforts déployés par le HC en vue d’organiser des programmes et des événements culturels, récréatifs et éducatifs novateurs;

- un accès continu au site du HC et à ses immobilisations; et,

- le développement économique, social et culturel du secteur riverain de Toronto.

Une évaluation du programme a été effectuée avant la temporisation initiale du financement en 2011. Les auteurs de l’évaluation avaient recommandé ce qui suit :

- le gouvernement du Canada (GC) devrait prendre une décision quant à un niveau et un mécanisme appropriés de financement pour soutenir les frais de fonctionnement du HC à court terme; et,

- le GC devrait demander au HC de fournir un plan dans lequel il énonce sa stratégie de viabilité pour les deux ou trois prochaines années, dans le contexte d’un programme de financement renouvelé, y compris un plan d’affaires pour accroître les revenus, les commandites et les dons du secteur privé.

À la suite de l’évaluation et des recommandations qui en ont découlé, le PFHC a été renouvelé aux niveaux de financement actuels jusqu’au 31 mars 2016, avec l’exigence, pour le HC, de présenter une stratégie de viabilité qui comprenait le plan d’affaires décrit ci-dessus.

L’évaluation avait pour principal objectif d’évaluer la pertinence du PFHC ou la mesure dans laquelle le gouvernement fédéral doit continuer de financer le programme, et, s’il le doit, le niveau de financement qu’il doit accorder et la forme sous laquelle il doit l’accorder. Au même titre, les auteurs de l’évaluation ont évalué l’alignement entre le programme et les priorités du gouvernement ainsi que ses rôles et responsabilités.

Les auteurs de l’évaluation ont aussi évalué le rendement du PFHC et du HC de façon à déterminer la mesure dans laquelle les résultats attendus ont été obtenus. Étant donné qu’en 2010, on a réalisé une évaluation du PFHC qui a permis d’évaluer de manière exhaustive l’atteinte des résultats attendus du PFHC, les auteurs de l’évaluation dont il est question se sont appuyés sur ces constatations et se sont concentrés sur l’évolution et le rendement plus récents depuis la dernière évaluation. En particulier, les auteurs de l’évaluation ont examiné la validité et la mise en œuvre de la stratégie de viabilité du HC, ainsi que la question de savoir si le HC est sur la bonne voie pour atteindre l’autonomie.

L’annexe B présente en détail les questions d’évaluation étudiées.

Le présent rapport présente les constatations de l’évaluation ainsi que des conclusions à propos de la pertinence du PFHC, du rendement de ce dernier ainsi que de la mise en œuvre de la stratégie de viabilité du HC.

- La section Résultats détaillés présente une description de nos constatations et de nos conclusions connexes à propos de la pertinence et du rendement.

- La section Recommandations résume nos recommandations.

- Les annexes comportent d’autres détails à l’appui du rapport.

Au cours de l’évaluation, on a employé plusieurs techniques d’évaluation normalisées : un examen des documents, des entrevues auprès d’intervenants clés, une analyse comparative, des études de cas ainsi qu’une analyse des données. L’annexe C décrit plus en détail la méthode.

L’examen des documents comprenait l’analyse des documents pertinents du HC, des sites Web et des rapports annuels d’autres autorités riveraines d’autres villes canadiennes, la recherche d’autres programmes fédéraux qui visent à octroyer un financement de base aux opérations d’un organisme à but non lucratif au Canada, ainsi qu’une recherche limitée de documents liés à des villes de l’extérieur du Canada où des initiatives sont en cours en vue d’inciter le public à faire un meilleur usage des secteurs riverains et des ports des grandes villes.

On a réalisé 27 entrevues auprès d’intervenants clés, dont des représentants du HC, du conseil d’administration du HC, de la Harbourfront Foundation, du ministère des Finances Canada, de Waterfront Toronto, de la communauté artistique, des gouvernements fédéral et provincial et de l’administration municipale. Les personnes interrogées ont été choisies en raison de leur connaissance spécialisée du HC et du PFHC.

Le PFHC a fait l’objet d’une analyse comparative où il a été comparé à des organismes à but non lucratif culturels ou des sites riverains semblables au Canada ou à l’étranger. Les organismes qui ont fait partie de l’analyse comparative n’étaient pas des comparateurs exacts du HC en raison de leurs structures de propriété et de financement différentes. Néanmoins, ils ont donné accès à des éléments probants utiles au moment d’évaluer la compatibilité du PFHC avec les priorités, les rôles et les responsabilités du gouvernement, de même qu’au moment d’évaluer le rendement opérationnel du HC sur le plan de l’efficience et de l’efficacité.

Des études de cas de trois (3) activités de génération de revenus précises au HC (les camps, la marina et le stationnement) ont été entreprises. Ces activités ont été examinées en détail et comparées à des organismes et des sites externes afin de cerner les principaux facteurs de succès, les pratiques exemplaires, les leçons retenues et les améliorations possibles.

L’analyse des données a été effectuée dans le but de cerner et de hiérarchiser les observations de toutes les sources par rapport aux critères d’évaluation.

Voici un résumé des limitations méthodologiques de l’évaluation :

- Analyse des scénarios de financement futurs : Les hypothèses qui ont été utilisées lors de l’analyse de possibles scénarios futurs de financement versé par le PFHC sont considérées comme raisonnables, mais sont assujetties à l’incertitude. Des hypothèses de rechange auraient une incidence sur les divers scénarios qui sont présentés.

- Attribution des résultats au PFHC : Le PFHC représente 5 millions de dollars du budget annuel du HC, qui se chiffre à plus de 30 millions de dollars. Cela constitue environ 16 p. 100 des revenus annuels totaux du HC et environ 32 p. 100 des dépenses de fonctionnement de ce dernier. On ne peut donc pas attribuer la totalité des résultats atteints par le HC au seul financement versé par le PFHC.

- Quantification de l’incidence du chantier sur le HC : Lors des visites sur place, les évaluateurs ont observé que le chantier se trouvant à côté du HC limitait l’accès au site. Ce chantier a probablement réduit les revenus accessoires au cours de la période de construction (tel qu’on l’a observé au cours des entrevues du HC et dans les documents du HC). La construction est censée prendre fin en 2015 et devrait avoir une incidence sur les revenus du HC d’ici là; toutefois, il est difficile de quantifier l’ampleur de cette incidence sous l’angle des revenus actuels et futurs. Ainsi, nous n’avons pas explicitement tenu compte d’une hausse possible des revenus accessoires après l’achèvement de la construction dans nos scénarios, et cela a probablement entraîné une estimation prudente (autrement dit, une possible sous-estimation) des revenus futurs.

La présente section expose en détail les constatations de l’évaluation à propos de la pertinence et du rendement du PFHC, selon les éléments et les questions d’évaluation qui sont décrits à l’annexe B.

Les éléments de base qui ont été évalués par rapport à la pertinence sont la nécessité du maintien du programme et la compatibilité de ce dernier avec les priorités, les rôles et les responsabilités du gouvernement fédéral.

Les éléments de base liés au rendement qui ont été évalués au cours de l’évaluation sont l’efficacité avec laquelle le programme obtient les résultats attendus (tels qu’ils sont présentés dans le modèle logique du programme) et la conception et la mise en œuvre du programme; l’efficacité et l’efficience des opérations du HC et une évaluation comparative du modèle de financement actuel par rapport à de possibles modèles de financement de rechange; et la validité et la mise en œuvre de la stratégie de viabilité du HC, y compris le caractère approprié de la stratégie de gestion des risques de l’organisme, ainsi que la mesure dans laquelle l’organisation est sur la bonne voie pour atteindre l’autonomie financière.

Le gouvernement fédéral finance le HC depuis 1972, année où le prédécesseur du HC, la Harbourfront Corporation, a été créé sous forme de société d’État. En 1991, la Harbourfront Corporation a été restructurée, ce qui a donné lieu à la création d’un organisme à but non lucratif, le HC, qui dépend depuis ce temps de prêts, de subventions et de contributions du gouvernement fédéral pour poursuivre ses opérations et ses activités de programme2. Le PFHC en soi a été établi en 2006 afin d’accorder 25 millions de dollars en financement à l’appui du HC sur une période de cinq ans prenant fin en 2011. Le financement avait pour but de respecter un engagement public qu’avait pris le premier ministre, qui consistait à maintenir les niveaux de financement actuels du HC au cours des cinq années suivantes. Le PFHC a alors été renouvelé pour cinq autres années, de 2011 à 2016, afin de continuer à soutenir les frais de fonctionnement généraux de l’organisme et les coûts d’entretien et d’amélioration de ses actifs et de son infrastructure sur place3. De plus, le PFHC était destiné à renforcer la capacité du HC à obtenir un financement d’autres sources gouvernementales et à viser d’autres stratégies de génération de revenus qui permettaient au HC de continuer d’offrir au public un accès à des programmes et des activités de nature culturelle, récréative et éducative dans le secteur riverain de Toronto4.

L’évaluation a permis de confirmer que la contribution annuelle de 5 millions de dollars du PFHC, qui est un soutien octroyé au HC sous forme de financement opérationnel, répond à un besoin continu. En 2013, le PFHC représentait environ 16 p. 100 des revenus annuels totaux du HC et environ 32 p. 100 des dépenses de fonctionnement, jetant ainsi les assises des dépenses administratives et de fonctionnement du HC.

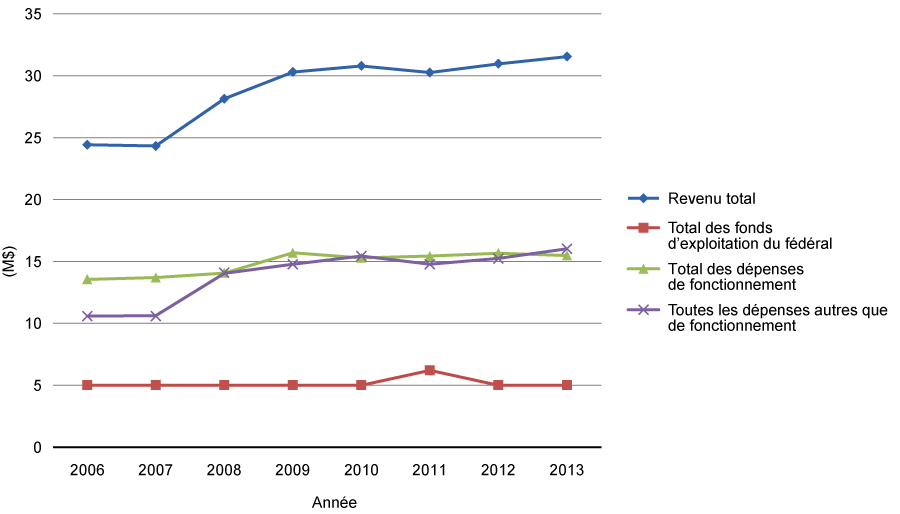

Revenu total du HC, total des fonds d’exploitation du fédéral, total des dépenses de fonctionnement et toutes les dépenses autres que de fonctionnement

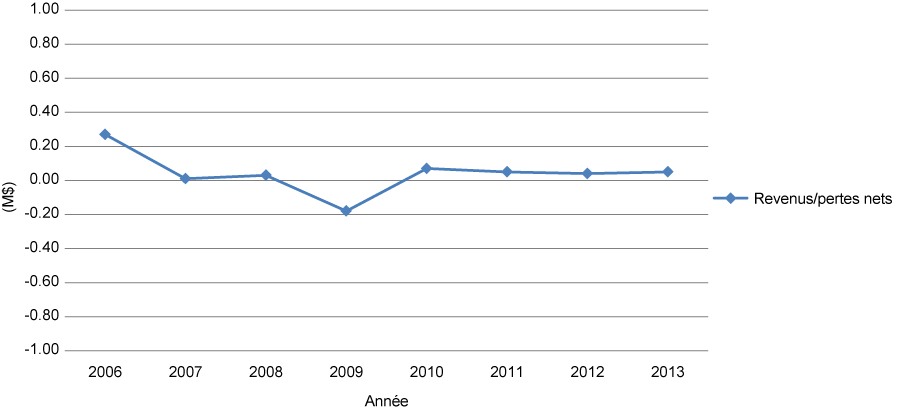

Depuis 2006, le HC a clos à plusieurs reprises son exercice à 300 000 $ du seuil de rentabilité – que ce soit positivement ou négativement. Autrement dit, les revenus ont constamment été à peu près égaux aux dépenses. À court terme, sans le PFHC, le HC aurait de la difficulté à atteindre le seuil de rentabilité sans apporter d’importantes modifications à ses opérations.

Revenus nets et pertes nettes

Les constatations de l’évaluation, d’après les entrevues réalisées auprès des intervenants clés, ont permis de confirmer que le soutien continu qu’offre le gouvernement fédéral par l’intermédiaire du PFHC offre aux autres bailleurs de fonds et commanditaires une impression positive de la stabilité du HC. Ces intervenants estiment que l’engagement dont le gouvernement fédéral a fait preuve vient renforcer la capacité du HC à solliciter des fonds auprès d’autres ordres de gouvernement et commanditaires. En particulier, les intervenants ont indiqué qu’il est difficile pour des organismes comme le HC d’obtenir des commandites externes pour couvrir leurs dépenses de fonctionnement, ce qu’offre le PFHC, comparativement au financement des immobilisations propre à des projets et à des programmes. Ce point de vue est soutenu par le rapport du Groupe d’experts indépendant sur les programmes de subventions et de contributions du gouvernement fédéral, qui a été commandé en 2006 par le président du Conseil du Trésor du Canada et qui visait à « recommander les mesures à prendre pour rendre l’exécution des programmes de subventions et de contributions plus efficace, tout en assurant une plus grande responsabilisation5 ». Le rapport indique que « [l]es revenus du secteur communautaire sans but lucratif proviennent principalement de contributions et de subventions » et que « [c]ertaines organisations du secteur communautaire sans but lucratif génèrent des revenus au moyen des services qu’elles fournissent, mais la plupart d’entre elles sont centrées sur la programmation. Elles sont donc fortement tributaires des transferts du gouvernement et considérablement touchées par les changements d’orientation de la politique gouvernementale6. » Ce niveau de dépendance à l’égard du financement gouvernemental semble s’appliquer à des organismes qui ont des secteurs d’activité semblables à ceux du HC, mais dont les structures de propriétaire et de financement sont différentes. Par exemple, le Centre des arts de la Confédération situé à Charlottetown (également un organisme à but non lucratif) et les sociétés d’État, dont le Centre national des Arts et le Vieux-Port de Montréal, tirent une proportion importante (plus de 50 p. 100) de leurs revenus (en pourcentage des revenus totaux) de subventions et de contributions ou de crédits7.

En répondant à un besoin opérationnel continu du HC, le PFHC répond par le fait même aux besoins du public. L’évaluation de 2010 a permis de constater que le PFHC était un programme pertinent et que le HC en soi était un organisme à l’écoute des besoins des Canadiens et de la communauté artistique, offrant une programmation novatrice et diversifiée qui s’adressait à un large éventail de Canadiens et d’étrangers en visite et répondant aux besoins de ceux qui recherchent une expression culturelle pertinente, des expériences artistiques intéressantes et de nouvelles possibilités de loisirs. Tous les éléments probants tirés de l’évaluation actuelle confirment que le HC continue de jouer ce rôle, ayant recours au levier financier du PFHC afin d’offrir ses programmes et ses services.

Patrimoine canadien a récemment commandé un sondage d’opinion publique (2012, 505 Ko) sur les attitudes des Canadiens à l’égard d’un éventail de questions liées aux arts et au patrimoine, y compris le soutien et la participation du gouvernement aux arts et à la culture. On y a conclu que « les Canadiens ont généralement une perception positive des arts et de la culture, la plupart considérant ces activités comme importantes parce qu’elles améliorent leur qualité de vie et la qualité de vie des gens de leur collectivité. Les avis des Canadiens interrogés sont partagés au sujet du nombre et de la qualité des installations dans leur collectivité. À cet égard, il y a encore place à l’amélioration, et tous les gouvernements ont naturellement un rôle à jouer dans l’amélioration de l’accès aux installations publiques et de la qualité de cette infrastructure. Les Canadiens sont en faveur de la participation des gouvernements aux arts et à la culture, que ce soit de manière directe ou par le truchement de partenariats et de mesures incitatives. »

Le HC se sert du financement opérationnel accordé dans le cadre du PFHC pour soutenir la prestation de programmes communautaires et la dynamisation. Le HC attire 17,68 millions de visites par année (par rapport à 12 millions en 20068, ce qui représente une hausse de 47,3 p. 100) et est parvenu à devenir un organisme culturel, éducatif et récréatif doté d’une réputation d’excellence à l’échelle internationale9. Le centre est ouvert à l’année, répondant à un besoin culturel qui est important pour le public et pour la ville de Toronto, en plus de contribuer à l’économie torontoise et à la dynamisation du secteur riverain.

Les constatations que nous tirons de cette évaluation sont conformes à l’évaluation menée en 2010, selon laquelle le PFHC concorde bien avec les priorités, les rôles et les responsabilités du gouvernement fédéral. Plus précisément, les auteurs de l’évaluation de 2010 ont indiqué que les objectifs du PFHC soutenaient un certain nombre de priorités du gouvernement fédéral, y compris la contribution au développement économique par la revitalisation du secteur riverain de Toronto et le soutien offert aux arts et à la culture. Notre étude a permis de confirmer cette constatation; en effet, le HC continue d’offrir une abondance de programmes culturels à l’année et attire plus de 17 millions de visiteurs par année dans le secteur riverain de la ville, ce qui a des retombées économiques dans la région.

Bien que le PFHC soit compatible avec certaines priorités du gouvernement fédéral, quelques-unes ont changé depuis la dernière évaluation. Au cours des dernières années, une priorité d’ensemble consistait à gérer le rétablissement de l’équilibre budgétaire à moyen terme10. Le président du Conseil du Trésor du Canada a réaffirmé l’engagement du gouvernement d’adopter une approche équilibrée de façon à assurer des investissements responsables et stratégiques, conformément aux priorités des Canadiens, et ce, tout en continuant d’éliminer le déficit11. Par conséquent, le gouvernement fédéral examine plus étroitement le financement des programmes afin de veiller à ce que les dépenses répondent aux besoins cernés. La majorité des ministères et organismes du gouvernement fédéral ont réduit leurs budgets de programme et de fonctionnement et examinent leurs dépenses de fonctionnement et leurs dépenses en subventions et en contributions dans le but de dégager des économies permanentes d’au moins 4 milliards de dollars d’ici 2014-201512. Au fur et à mesure de ces réductions, le PFHC a conservé un financement de 5 millions de dollars et devrait rester à ce niveau jusqu’à la fin de l’accord de contribution en 2016. Lorsqu’on envisagera de renouveler le PFHC à la fin de l’accord actuel, on peut s’attendre à ce qu’il soit assujetti au même niveau d’examen, et ce, pour veiller à ce qu’il continue d’être une priorité pour le gouvernement fédéral, qu’il réponde à un besoin de financement permanent continu et qu’il soit exécuté au niveau approprié. Ce dernier élément est examiné de façon approfondie dans la section Viabilité du présent rapport.

Le HC est une entreprise singulière; ainsi, on ne trouve aucun comparateur exact. L’exercice d’analyse comparative que nous avons réalisé au cours de l’évaluation était centré sur les sites de développement du secteur riverain ayant un point de mire culturel solide et des offres semblables à celles du HC, tout en gardant à l’esprit que les structures de propriété et de financement variaient. Les constatations de l’exercice d’analyse comparative ont permis de confirmer que le gouvernement fédéral offre un soutien sous diverses formes aux projets de développement des secteurs riverains et à vocation culturelle dans l’ensemble du pays, bien que la majorité des sites visés par la recherche fussent détenus par le gouvernement (l’ordre de gouvernement variait d’un site à l’autre). Trois des quatre sites assujettis à l’analyse comparative étaient détenus par le gouvernement fédéral. En voici des exemples : le Vieux-Port de Montréal, une société d’État fédérale qui reçoit des crédits parlementaires (30,3 millions de dollars au cours de l’exercice 2011-2012); le site The Forks à Winnipeg, qui est détenu par la North Portage Development Corporation (NPDC) et dont la propriété est divisée en parts égales entre le gouvernement du Canada, la province du Manitoba et la Ville de Winnipeg; et le site Granville Island à Vancouver, qui est géré par la Société canadienne d’hypothèques et de logement (SCHL), un organisme du gouvernement fédéral.

Les cas de financement opérationnel du gouvernement fédéral à des organismes semblables au HC sont rares, quoiqu’il existe effectivement des exemples. Parmi ceux-ci, on trouve le financement fédéral, par l’intermédiaire du ministre du Patrimoine canadien et des Langues officielles, des frais de fonctionnement d’organismes culturels comme le Centre national des Arts à Ottawa et le Centre des arts de la Confédération à Charlottetown. Il est à souligner que ces contributions permettent en fait aux organismes de disposer d’une proportion de revenus plus élevée (en pourcentage des revenus totaux) que le PFHC le permet au HC. De plus, un programme de contributions du ministère du Patrimoine canadien pour la promotion de la dualité linguistique soutient les frais de fonctionnement dans certaines circonstances pour des organismes culturels à but non lucratif particuliers. À ce titre, l’évaluation a permis de constater que le PFHC est compatible avec l’appui que le gouvernement fédéral a manifesté à la dynamisation du secteur riverain dans les grandes villes canadiennes et dans les programmes publics à vocation artistique et culturelle.

Tout au long de l’histoire du PFHC, plusieurs ministères l’ont exploité afin d’assurer la concordance avec le ministre fédéral responsable de l’Ontario ou le ministre responsable de la région du Grand Toronto (RGT). Cet arrangement convient à la situation, étant donné que le HC est bien connu des résidents et des groupes communautaires de la RGT et que ses objectifs et son rendement sont plus susceptibles d’être mieux compris par un ministre local. Le ministre des Finances actuel est le ministre responsable de la RGT.

Il est difficile de faire concorder le PFHC avec un ministère fédéral en particulier, puisqu’aucun ministère n’a de mandat qui englobe la totalité des activités et des opérations du HC. Non seulement le HC est-il un organisme artistique et culturel, mais il offre aussi des installations sportives (la marina et les services qui s’y rattachent, tels que le kayak et la voile), facilite le tourisme (il offre un accès public gratuit au secteur riverain et des services de stationnement, et 70 p. 100 de ses programmes sont gratuits) et exploite une grande installation et un espace extérieur. Ainsi, il n’y a aucun choix évident quant au ministère qui est le plus indiqué pour gérer le programme.

Sur le plan administratif, le risque de paiement en trop du PFHC est très faible, étant donné que les dépenses admissibles du HC dépassent de loin la contribution du gouvernement fédéral (tel qu’il a été indiqué précédemment, le PFHC représente environ 32 p. 100 des dépenses de fonctionnement admissibles). Vu ce faible risque de paiement en trop, le programme n’exige qu’un degré proportionnel de contrôle et de surveillance, et il est peu probable que le gouvernement fédéral puisse s’attendre à réaliser d’importantes économies administratives ou de coûts en transférant le PFHC à un autre ministère qui gère un plus grand volume d’accords de contribution. De même, sur le plan stratégique, et compte tenu des caractéristiques relativement singulières du PFHC, il est peu probable que celui-ci puisse être géré, et que le renouvellement puisse être négocié, au sein d’un programme qui existe ailleurs. Autrement dit, il continuera d’être un programme à accord unique. À ce titre, il convient toujours que le programme continue de relever du ministre responsable de la RGT (actuellement le ministre des Finances), ce qui constitue la meilleure option.

Production des résultats attendus

Le modèle logique de l’évaluation du PFHC, qui a été préparé au cours de la phase de planification de la présente évaluation et qui figure à l’annexe A, décrit les résultats attendus du PFHC. Voici une description de la mesure dans laquelle le PFHC a produit les résultats attendus indiqués dans le modèle logique.

Résultat immédiat : Contribuer à l’établissement d’une base stable pour l’administration et les opérations du HC.

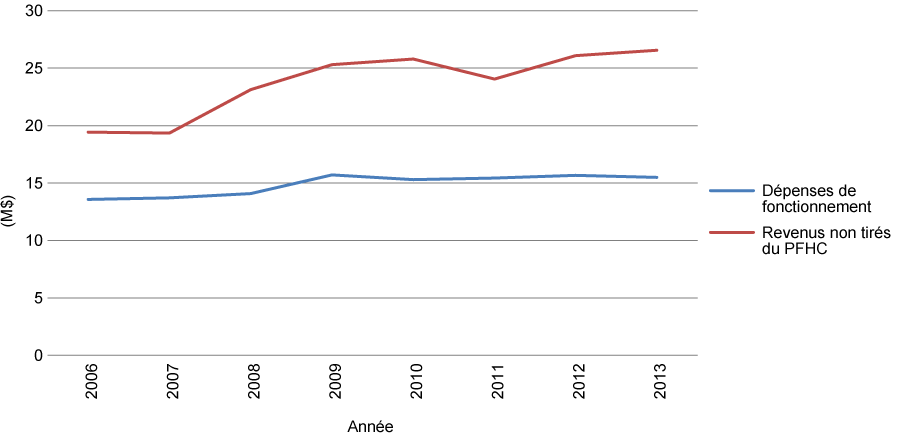

Le PFHC offre au HC un financement d’exploitation et une base stable pour ses opérations. Depuis 2006, le PFHC a fourni au HC un financement qui se situe entre 32 p. 100 et 40 p. 100 des dépenses de fonctionnement du HC.

Tel qu’il a été indiqué dans la section sur la Pertinence – Nécessité du maintien, depuis 2006, le HC clôt constamment son exercice en atteignant de près le seuil de rentabilité, ayant enregistré de faibles excédents au cours des dernières années, alors que les recettes non liées au PFHC du HC ont augmenté à un rythme légèrement supérieur à celui des dépenses de fonctionnement du HC. Ce dernier dresse des plans avec ses partenaires communautaires sur une base pluriannuelle, et l’accord pluriannuel du PFHC offre un soutien et une stabilité supplémentaires qui permettent au HC de planifier efficacement ses programmes et ses événements. Ainsi, le PFHC constitue une base stable à partir de laquelle le HC établit ses opérations et conçoit sa programmation.

Résultat intermédiaire : Contribuer à l’élaboration de stratégies efficaces permettant de générer ou d’obtenir des revenus.

L’évaluation de 2010 a permis de constater que le PFHC avait atteint dans une large mesure les résultats attendus, avec une exception digne de mention : l’obtention d’un financement opérationnel d’autres sources, ce qui serait nécessaire pour que le HC atteigne la viabilité financière. L’évaluation a en outre permis de constater que le HC comptait encore en grande partie sur le financement fédéral pour payer les coûts opérationnels. Tel est toujours le cas; toutefois, depuis l’évaluation de 2010, le HC a réalisé de faibles progrès en vue d’atteindre une plus grande autonomie financière en mettant en œuvre sa SV comme prévu (autrement dit, en augmentant les revenus dans la mesure du possible) et telle qu’elle a été présentée au ministre des Finances (la question de la SV du HC est traitée plus longuement dans la section sur la viabilité, plus loin dans le présent rapport).

Le soutien fédéral aide aussi le HC à obtenir d’autres sources de financement, quoiqu’il ne s’agisse pas habituellement d’un financement opérationnel. De plus, depuis que le PFHC offre au HC un montant stable pour l’aider à couvrir ses dépenses de fonctionnement, le HC peut diriger son attention sur sa programmation et concevoir d’autres activités de génération de revenus pour l’aider à devenir plus autonome sur le plan financier.

Résultats intermédiaires : Contribuer aux efforts déployés par le HC afin d’organiser des programmes et des événements culturels, récréatifs et éducatifs novateurs; et contribuer à offrir à la collectivité un accès permanent au site et aux immobilisations du HC.

Le HC a un site de 10 acres bien géré qui est ouvert au public, qui assure la dynamisation du secteur riverain à longueur d’année et qui offre une vaste programmation. Plus de 17 millions de personnes visitent le HC chaque année (soit une hausse par rapport à 12 millions en 2006), 564 organismes culturels et communautaires ont collaboré avec le HC en 2012 et 2013, et celui-ci a exécuté 6 155 programmes et événements culturels, récréatifs et éducatifs novateurs en 2012-2013. Le HC offre divers programmes et événements culturels, récréatifs et éducatifs, y compris des pièces de théâtre, des numéros de danse, des spectacles pour toute la famille, un accès au secteur riverain, des expositions d’art visuel et des festivals, entre autres. Depuis l’évaluation de 2010, les recettes provenant de la vente de billets pour des performances théâtrales ont été conformes aux attentes, et ce, malgré la concurrence accrue sur le marché des petits théâtres de Toronto. De plus, le HC exploite le plus grand camp d’été de jour de Toronto et l’un des plus importants programmes de camps au pays, attirant, chaque année, plus de 5 500 enfants dans plus de 70 camps d’été et du congé du mois de mars. Depuis l’évaluation de 2010, les revenus attribuables aux camps et aux visites d’école ont répondu aux attentes et ont continué d’augmenter chaque année d’un faible pourcentage. Le HC dispose aussi d’un espace de marina où il peut accueillir 400 bateaux l’été. Il utilise ses marinas au maximum des capacités et offre des aires de stationnement qui sont utilisées par des milliers de personnes (toutefois, les recettes de stationnement ont été limitées au cours des dernières années en raison de la présence du chantier à proximité). En fournissant au HC une base stable de financement opérationnel, le PFHC permet au HC de se servir de ses autres revenus pour conserver et élargir sa programmation, et il soutient le HC afin que celui-ci offre à la collectivité un accès à son site et à ses installations. Ces résultats intermédiaires permettent au PFHC de produire plus facilement son résultat à long terme.

Résultat à long terme : Contribuer au développement économique, social et culturel du secteur riverain de Toronto; et résultat stratégique du ministère des Finances Canada : une économie forte et durable qui contribue à augmenter le niveau de vie et à améliorer la qualité de vie des Canadiens.

Tel qu’il est mentionné ci-dessus, en 2012-2013, le HC a exécuté 6 155 programmes et événements culturels, récréatifs et éducatifs dans la collectivité de Toronto, et ce, tout en vitalisant le secteur riverain de Toronto. Les visiteurs du site ne dépenseront sans doute pas seulement leurs dollars touristiques au HC, mais ils soutiendront aussi d’autres entreprises dans le secteur riverain de Toronto. Ainsi, en soutenant l’attraction qu’est le HC, le PFHC contribue au soutien du développement économique, social et culturel du secteur riverain de Toronto, favorisant ainsi la vitalité et la dynamisation de celui-ci, en plus d’améliorer la qualité de vie des Canadiens.

Conception et mise en œuvre du programme

Le PFHC est conçu pour fournir un financement de fonctionnement conformément à des catégories de dépense et de budget établies. Les éléments probants qui ont été étudiés au cours de cette évaluation et des entrevues avec les intervenants du Secrétariat fédéral de l’IRSRT ont permis de confirmer que le programme a été mis en œuvre efficacement, conformément à l’accord de contribution et aux dispositions législatives et aux politiques applicables.

Depuis 2006, les dépenses de fonctionnement annuelles du HC ont varié de 13,5 millions de dollars à 15,7 millions de dollars. Au cours de cette période, le PFHC a fourni au HC un financement qui a couvert entre 32 p. 100 et 40 p. 100 des dépenses de fonctionnement de façon annuelle. Les éléments probants qui ont été étudiés au cours de l’évaluation ont montré qu’il n’y a eu aucun cas relevé où le financement a servi à payer des dépenses autres que les dépenses de fonctionnement de base admissibles du HC, conformément aux catégories de dépense et de budget établies. De plus, il reste une somme élevée de dépenses de fonctionnement qui pourraient aussi servir de dépenses de fonctionnement de base admissibles conformément aux catégories de dépense et de budget établies si certaines des dépenses pour lesquelles un remboursement était demandé étaient jugées non admissibles. À ce titre, le risque de paiement en trop est faible.

Le HC prépare des tableaux de bord trimestriels de la gestion du rendement, des rapports d’étape, des prévisions des flux de trésorerie et des registres des dépenses, et il les présente au Secrétariat fédéral de l’IRSRT. Le tableau de bord de la gestion du rendement a pour but de présenter des données annuelles sur le rendement pertinentes au sujet du PFHC, ce qui coïncide avec l’exercice financier fédéral. Le HC prépare les rapports d’étape trimestriels destinés aux représentants du Secrétariat fédéral de l’IRSRT aux fins de surveillance, y compris un suivi en fonction des résultats prévus de la stratégie de viabilité. Les éléments probants recueillis au cours de l’évaluation ont permis de confirmer que le HC a respecté toutes les obligations en matière de rapports auprès du Secrétariat fédéral de l’IRSRT. De plus, le HC dispose également d’états financiers vérifiés, et ses déclarations annuelles à l’Agence du revenu du Canada (ARC) sont publiées dans le site Web de l’ARC avec celles des autres organismes de bienfaisance enregistrés.

Les activités de surveillance du PFHC qu’exerce le Secrétariat fédéral de l’IRSRT du ministère des Finances Canada sont exhaustives et documentées. Elles comprennent des vérifications au bureau annuelles des pratiques de gestion du HC, ainsi qu’une analyse financière effectuée tous les trimestres et à mesure que le Secrétariat reçoit des demandes de remboursement. Le directeur du Secrétariat fédéral de l’IRSRT recommande l’approbation de paiements à la direction malgré le fait qu’il exerce un pouvoir de signature délégué, ce qui assure une séparation supplémentaire des tâches.

L’évaluation a permis de confirmer que le programme actuel a été mis en œuvre efficacement, conformément à l’accord de contribution et aux dispositions législatives et aux politiques applicables.

Efficience et efficacité des opérations du HC

L’évaluation a permis de conclure que les opérations du HC sont exécutées de manière efficace et efficiente. Cela est conforme à l’évaluation de 2010, où l’on avait aussi conclu que le HC utilisait les fonds du PFHC de façon efficiente et efficace.

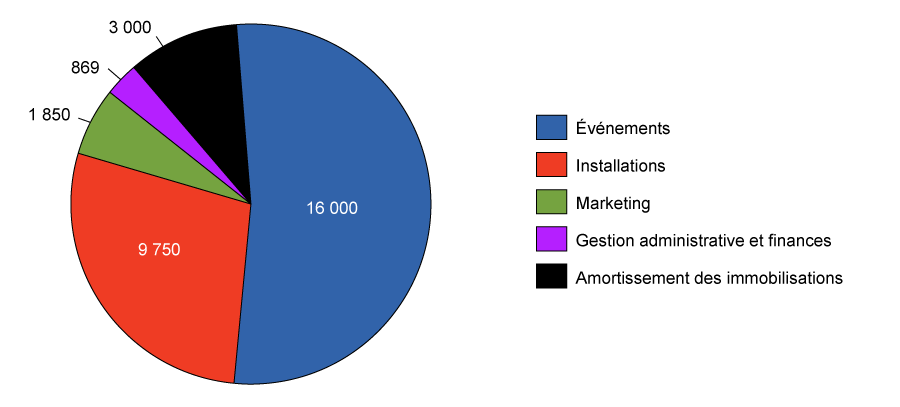

Le HC est géré en tant qu’organisation allégée. Au fur et à mesure qu’il élargit ses offres de programmes et d’événements, il s’emploie à diminuer ses dépenses de fonctionnement internes. Entre 2012 et 2013, les dépenses liées aux événements ont augmenté de 4,5 p. 100 pour s’établir à environ 16 millions de dollars en 2013, alors que les dépenses liées aux installations ont diminué de 0,8 p. 100, que les dépenses liées au marketing ont diminué de 1,6 p. 100 et que les dépenses liées à la gestion administrative et aux finances ont diminué de 0,9 p. 100. Le HC emploie un nombre limité d’employés à temps plein (environ 134 personnes) à l’année et engage des employés temporaires suivant les besoins afin de compléter les opérations au cours de la période des mois de mai à novembre.

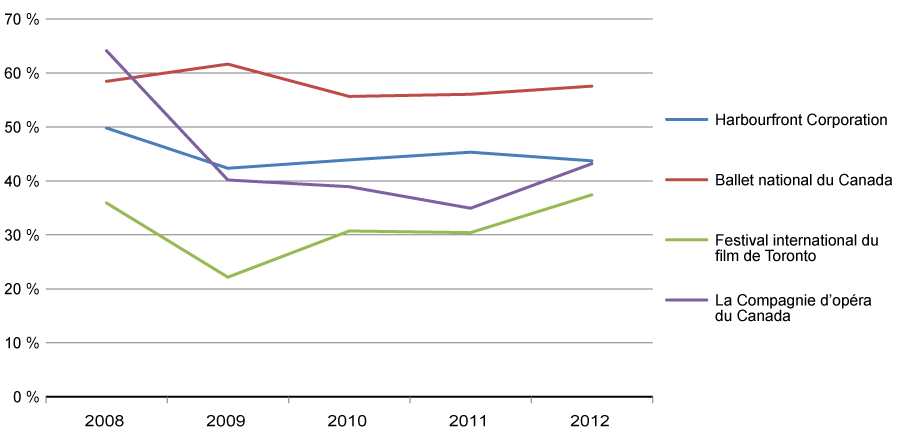

Tel qu’il en a été question précédemment, il n’y a aucun comparateur exact avec le HC. Aux fins d’évaluation de la rémunération, nous avons sélectionné d’autres organismes culturels établis à Toronto. En ce qui concerne la rémunération, au cours de l’année écoulée, le HC a reporté de six mois une augmentation de salaire au mérite de 2 p. 100 pour les postes à temps plein afin de réduire les dépenses prévues au budget d’environ 125 000 $ au cours de l’année. Un examen des déclarations reçues par l’ARC a indiqué que les dépenses salariales du HC pour l’ensemble des employés à temps plein et à temps partiel sont comparables à celles d’autres organismes de bienfaisance voués aux arts et à la culture. Le graphique suivant présente la rémunération totale exprimée en pourcentage des recettes du HC et celle des organismes de bienfaisance comparatifs pour la période de 2008 à 2012. De 2008 à 2009, le HC a connu une baisse de la rémunération exprimée en pourcentage des revenus (qui est passé de 50 p. 100 à 42 p. 100), et cette tendance est demeurée stable depuis lors, ne présentant qu’une faible différence d’année en année. Le Ballet national du Canada est semblable au HC en ce sens que l’organisme a enregistré une baisse de ce pourcentage entre 2009 et 2010 et que la tendance est demeurée relativement stable depuis; quant aux deux autres organismes comparatifs, ils ont affiché d’importantes hausses de 2011 à 2012.

Rémunération totale des employés à temps plein et à temps partiel exprimée en pourcentage des revenus

L’évaluation a permis de confirmer que le HC s’efforce d’utiliser le site de 10 acres au maximum de sa capacité. Le site reçoit 17,68 millions de visiteurs par année au coût de 1,85 $ le visiteur. Cela est comparable au site Granville Island à Vancouver et au site The Forks à Winnipeg, lesquels présentent des composantes opérationnelles semblables.

Les études de cas ont aussi permis de confirmer que le HC gère des opérations efficientes et efficaces. Par exemple, le HC offre plus de camps que les autres fournisseurs de la RGT et continue de les offrir à un prix concurrentiel tout en élargissant les services, ce qui peut prendre la forme de soins prolongés, de services d’autobus en direction et à destination du site et d’options de plan de repas. Les marinas du HC sont actuellement exploitées au maximum des capacités et offrent des tarifs concurrentiels et abordables pour les services d’amarrage, et il y a une liste d’attente de cinq ans pour la location. En outre, les marinas du HC offrent des services de marina récréatifs et sociaux supplémentaires qu’on ne trouve pas dans la plupart des autres marinas comparatives. Les opérations de stationnement du HC sont elles aussi efficientes, bien gérées et compétitives, les tarifs de stationnement étant équivalents ou inférieurs à ceux des organismes comparatifs. Le HC a toutefois affirmé avoir eu des difficultés à maximiser la capacité de stationnement en raison du chantier présent sur le boulevard Queens Quay; cependant, le HC s’attend à une hausse des recettes de stationnement une fois les travaux de construction achevés, en 2015.

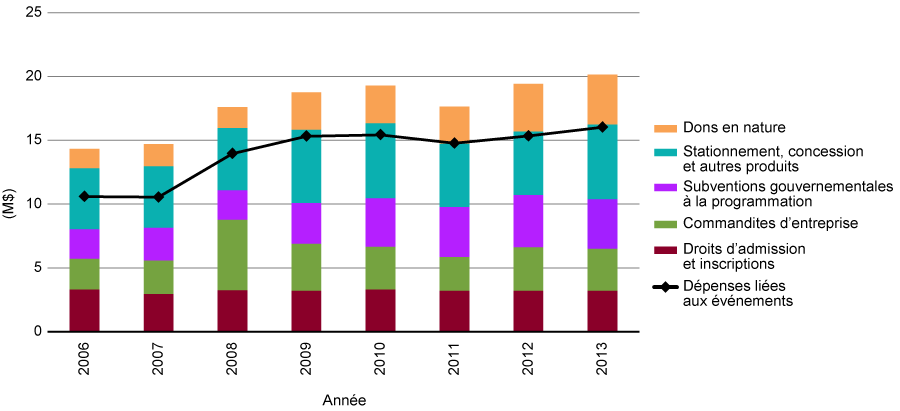

Le HC a compté plus de 500 partenariats avec divers organismes communautaires et artistiques et diffuseurs afin de présenter les programmes et les événements. Bon nombre de ces partenaires amassent aussi des fonds indépendamment du HC dans le but de faciliter la production de leurs événements ou festivals respectifs. Ce soutien financier externe a aidé le HC à maintenir des dépenses relativement stables depuis 2008. Le graphique suivant compare les dépenses liées aux événements aux sources de revenus du HC depuis 2006.

Dépenses liées aux événements comparativement aux sources de revenus

Le HC est allé au-delà des limites de son site afin de renforcer ses capacités et de gagner des revenus accessoires qui l’aident à remplir son mandat de programmation gratuite et son mandat d’ensemble. Par exemple, le HC loue des forêts-parcs à l’extérieur du site afin de présenter des camps et d’offrir des vacances de voile et des voyages organisés aux Caraïbes. Le HC collabore aussi avec les exposants, les participants et les personnes-ressources qui organisent des événements à distance de marche du site, ou qui y participent, dans le but d’offrir des forfaits de stationnement singuliers et des tarifs de groupe attrayants.

L’enveloppe de programmation complète du HC est examinée et approuvée chaque année par le Comité des programmes publics du conseil d’administration13.

Modèles de financement de rechange

Le modèle de financement actuel du PFHC prévoit, entre autres, la fourniture d’un financement opérationnel dans le cadre d’un accord de contribution pluriannuel entre le ministère des Finances Canada et le HC. L’évaluation a permis de constater que ce modèle de financement continue d’être pertinent. Le HC dresse des plans avec ses partenaires communautaires sur une base pluriannuelle, et la présence d’un plan pluriannuel procure la stabilité nécessaire permettant au HC de planifier efficacement ses programmes et ses événements.

Tel qu’il en a été question dans la section sur la pertinence, le financement versé dans le cadre du modèle du PFHC, qui consiste à fournir un financement opérationnel continu à un organisme culturel à but non lucratif par l’intermédiaire d’un financement sous forme de contribution, est inhabituel; toutefois, il y a bien des exemples. Des modèles de financement de rechange ont fait l’objet d’un examen au cours de l’évaluation et sont décrits brièvement dans le tableau ci-dessous.

Modèle de financement de rechange

| Modèle de financement de rechange | Avantages | Inconvénients | Incidence sur l’efficacité ou l’efficience comparativement au statu quo |

|---|---|---|---|

| Assurer un financement propre à certains projets |

|

|

Moins efficace et efficient |

| Rétablir le HC en tant que société d’État fédérale recevant des crédits parlementaires annuels |

|

|

Moins efficace et efficient |

| Établir un fonds de dotation où un financement annuel sera versé au HC |

|

|

Pourrait éliminer la nécessité d’une participation future du gouvernement fédéral |

| Continuer à financer le HC à l’aide de subventions annuelles |

|

|

Plus efficient |

L’évaluation a permis de constater qu’aucune des solutions de rechange ci-dessus n’est supérieure au PFHC actuel du point de vue du bailleur de fonds. Même si le financement par dotation, par exemple, pourrait être envisagé à long terme, puisque cela éliminerait la nécessité d’une participation future du gouvernement fédéral, l’étude de toutes les conséquences possibles va au-delà de la portée de l’évaluation. À ce titre, et à un niveau élevé, on s’attendrait à ce que tous les modèles de financement de rechange étudiés soient moins efficaces aux fins de planification et sur le plan de la rentabilité pour ce qui est de produire des résultats semblables à court terme.

Ainsi, l’évaluation n’a permis de constater aucun autre modèle de financement qui pourrait produire des résultats semblables ou supérieurs à ceux du PFHC.

Conception et mise en œuvre de la stratégie de viabilité

Les auteurs de l’évaluation de 2010 du PFHC avaient recommandé que le gouvernement fédéral demande au HC un plan décrivant sa stratégie de viabilité (SV) au cours des deux ou trois années suivantes dans le contexte de renouvellement du financement du programme. La SV était censée inclure un plan d’affaires visant à augmenter les revenus, les commandites et les dons du secteur privé. L’accord de contribution du PFHC qui a été créé à la suite de l’évaluation, en date du 30 juin 2011, faisait état de la recommandation formulée dans l’évaluation et indiquait ce qui suit : [Traduction libre] « Le HC est également tenu de présenter, d’ici le 31 décembre 2011, une stratégie de viabilité qui décrit son plan visant à atteindre une plus grande autonomie financière au cours des deux ou trois prochaines années dans le contexte du financement renouvelé qui est assujetti au présent accord de contribution14. » Le HC a présenté sa SV et le ministre des Finances en a accusé réception, répondant ainsi aux exigences énoncées dans l’accord de contribution du PFHC.

L’évaluation devait, entre autres, évaluer la validité de la SV du HC, la mesure dans laquelle ce plan a été mis en œuvre et la question de savoir si le HC est sur la bonne voie pour atteindre l’autonomie.

Au cours de l’évaluation, il est devenu manifeste que le Ministère et le HC avaient des attentes différentes quant aux résultats de la SV. L’examen des documents, complété par des entrevues avec des représentants du ministère des Finances Canada, indique que l’on avait demandé la SV au HC afin que celui-ci élabore et mette en œuvre un plan visant à réduire sa nécessité d’un financement opérationnel fédéral, rendant ainsi possible une réduction de la taille du PFHC au fil du temps.

La SV du HC et la stratégie de gestion des risques de ce dernier indiquent l’approche adoptée par le HC en matière de gestion des risques et la stratégie qu’emploie le HC pour utiliser sa capacité, obtenir des fonds supplémentaires et faire croître ses revenus au fil du temps, de façon à mettre en œuvre son mandat de bienfaisance. La SV et la stratégie de gestion des risques ne prévoient toutefois pas de réduction du financement opérationnel fédéral, et elles ne présentent pas non plus de stratégie destinée à atteindre une autonomie financière complète. À ce jour, le HC a indiqué qu’il a besoin d’un soutien continu par l’intermédiaire du PFHC pour continuer d’être viable sur le plan financier.

Les auteurs de l’évaluation ont observé que le ministère des Finances Canada n’établissait pas, ni ne communiquait au HC, des attentes claires ou des réductions cibles quant à la dépendance du HC à l’égard du PFHC, et qu’il n’établissait pas non plus de calendrier clair décrivant quand (ou si) le HC était censé atteindre l’« autonomie financière » complète. Les entrevues réalisées auprès des représentants du ministère des Finances Canada ont permis de confirmer que le Ministère n’a pas d’objectif explicite ou implicite d’élimination du financement versé par le PFHC ou de réalisation de toute réduction donnée dans un délai précisé.

Une étude faisant autorité, le « rapport du Groupe d’experts indépendant sur les programmes de subventions et de contributions », précise ces défis, indiquant « qu’il existe souvent une confusion entre les attentes à l’égard des bénéficiaires et les buts d’ordre plus élevé des politiques, qui sont inhérents au programme15. » Les résultats prévus d’un programme doivent être pris en considération dès le début de la conception du programme, et les objectifs et les attentes à l’intention du bénéficiaire doivent être énoncés clairement dans l’accord de contribution d’une façon qui est réaliste et déterminable.

Cela met en évidence la nécessité, pour le ministère des Finances Canada, d’établir une stratégie de financement à long terme plus claire, y compris des objectifs et des cibles concernant la dépendance du HC à l’égard du PFHC, et de communiquer clairement le tout au HC et aux autres intervenants, selon le cas, dans la suite des choses. Cela contribuerait à clarifier tout malentendu entre le HC et le ministère des Finances Canada quant à la visée de la stratégie de financement à long terme à l’avenir, en plus de favoriser une atteinte plus efficace des objectifs du programme.

Les questions clés de cette évaluation étaient centrées sur la mesure dans laquelle il y a un besoin continu pour le gouvernement fédéral de financer les dépenses de fonctionnement du HC, et, s’il le doit, le niveau de financement qu’il doit accorder. L’évaluation a permis de confirmer que le HC met en œuvre sa SV comme prévu (autrement dit, il augmente les revenus dans la mesure du possible) et telle qu’elle a été présentée au ministre des Finances Canada. Tel qu’il est illustré dans la figure 5, les revenus tirés d’activités non liées au PFHC (par exemple, la commande par le secteur privé, l’entrée et l’inscription aux événements et le stationnement, les concessions et les autres revenus) ont augmenté en moyenne de 1,37 p. 100 par année de 2010 à 2013, tandis que la croissance des dépenses de fonctionnement est demeurée relativement stable à environ 0,85 p. 100 par année au cours de la même période. Bien qu’il y ait eu une certaine variabilité des résultats des sources de revenus individuelles non liées au PFHC, le HC a réussi à accroître les revenus totaux à un taux légèrement supérieur aux dépenses au cours des quatre dernières années. Par conséquent, les progrès réalisés par le HC en vue de l’autonomie ont été limités, et la SV et le plan d’affaires actuels n’aident que modestement le HC à atteindre l’autonomie.

Revenus non tirés du PFHC comparés aux dépenses de fonctionnement

Notre analyse de la situation financière et du budget16 du HC indique que celui-ci continue de dépendre considérablement du PFHC pour maintenir ses opérations et son niveau de programmation actuels. On a également fait cette observation dans les états financiers consolidés vérifiés de la Harbourfront Corporation17. À l’heure actuelle, le PFHC représente environ 32 p. 100 des dépenses de fonctionnement du HC. Depuis 2006, ce dernier clôt constamment son exercice près du seuil de rentabilité (dans une fourchette d’environ 300 000 $, qu’elle soit positive ou négative). Le HC a enregistré de légers excédents au cours des dernières années, étant donné que ses revenus non liés au PFHC ont augmenté à un taux légèrement supérieur à celui de ses dépenses de fonctionnement.

Potentiel de réduction de la dépendance à l’égard du financement versé par le PFHC

Afin que le HC devienne viable sur le plan financier et maintienne son niveau de programmation actuel selon un scénario où le PFHC n’était plus offert, le HC aurait à augmenter ses revenus de plus de 5 millions de dollars par année (il en est question ci-dessous). Sinon, le HC devrait réduire ses dépenses de 5 millions de dollars par année ou appliquer une combinaison d’augmentation des revenus et de réduction des dépenses, en plus de réduire probablement son niveau de programmation actuel.

Le tableau suivant catégorise les sources de revenus du HC selon le financement versé par le PFHC, les revenus commerciaux et accessoires, les commandites et les dons en nature, ainsi que les autres sources de financement gouvernemental (y compris les subventions de programmation par le gouvernement). Ces sources de revenus sont analysées ci-dessous de façon à tirer des conclusions quant à la mesure dans laquelle le HC continue d’avoir besoin du niveau de financement fédéral actuel.

Source de revenus

| Total (en millions de dollars) | |||

|---|---|---|---|

|

|

|||

| 2011 | 2012 | 2013 | |

| PFHC | 6,20 | 5,00 | 5,00 |

| Revenus commerciaux et accessoires | 13,51 | 13,88 | 14,46 |

| Commandites du secteur privé et dons en nature | 5,55 | 7,14 | 7,21 |

| Autres sources de financement gouvernemental | 4,98 | 5,05 | 4,84 |

En 2013, les revenus commerciaux et accessoires du HC se sont chiffrés à environ 14,5 millions de dollars. La direction du HC a entrepris un certain nombre d’interventions précises et novatrices afin d’optimiser ses flux de revenus, tel qu’il est indiqué dans nos études de cas. Dans le cadre de l’évaluation, trois secteurs ont été sélectionnés pour nos études de cas en vue d’évaluer le rendement du HC : les camps, les installations de stationnement et les marinas. Ces trois secteurs ont été sélectionnés parce que ce sont des secteurs opérationnels clés pour le HC et qu’ils sont essentiels à la génération de revenus non liés au PFHC. Les études de cas comprenaient une analyse financière et un examen des produits et des services offerts. Elles comprenaient aussi une analyse comparative des camps, des installations de stationnement et des marinas du HC par rapport à d’autres organismes riverains semblables à l’échelle du Canada qui ont une forte vocation culturelle et qui offrent une programmation semblable à celle du HC, compte tenu de la variation entre les structures de propriété et de financement (autrement dit, le site de Granville Island, le site The Forks et le Vieux-Port de Montréal). À l’aide des études de cas, nous avons pu déterminer que le HC s’adonne très activement à ses activités entrepreneuriales à l’appui de ses opérations. Les exemples choisis comprennent les suivants : le HC a établi des ententes d’utilisation du parc situé à l’extérieur du site pour des programmes de camp supplémentaires au-delà du site de 10 acres; il a offert des excursions en voilier aux Caraïbes à titre de services de marina élargis; et, dans le but de remplir les installations de stationnement, il est parvenu à conclure des marchés de stationnement singuliers avec les exposants et les personnes qui organisent des événements à distance de marche du secteur riverain ou qui y participent.

Nous croyons que le HC est en mesure d’augmenter davantage ses revenus tirés des sources commerciales actuelles et de possibles nouvelles sources commerciales en vue d’aborder une réduction possible de la taille du PFHC au fil du temps. Tel qu’il a été indiqué dans la SV, le HC s’attend à tirer des revenus supplémentaires des concessions dans les prochaines années, vu sa décision de gérer le restaurant Lakeside Eats et le Lakeside Patio au lieu qu’un tiers le fasse. La présence de nouvelles initiatives novatrices axées sur les camps, le stationnement et les marinas représente d’autres sources possibles de revenus accrus. Au fil du temps, le HC pourra être en mesure de se servir des murs des garages pour y afficher des publicités qui généreront des revenus, augmenter le tarif de stationnement journalier maximal dans les aires de stationnement du HC, offrir des laissez-passer de stationnement hebdomadaires, offrir un plus grand nombre de locations à l’extérieur du site afin d’élargir la programmation des camps, rehausser les prix de certains services de marina, ainsi qu’augmenter le nombre d’excursions en voilier et leur durée. Tout en reconnaissant ces possibilités, nous faisons aussi observer qu’elles sont assujetties à l’incertitude et aux conditions du marché de concurrence, qu’il faudrait du temps pour que les flux de rentrées deviennent bien établis et que cela pourrait nécessiter des investissements supplémentaires par le HC.

En 2013, les commandites et les dons du secteur privé ont généré environ 7 millions de dollars pour le HC, soit une hausse de 1. p 100 seulement par rapport à l’année précédente. Il est toutefois possible que le HC soit en mesure d’augmenter les commandites et les dons à l’avenir. Par exemple, le HC espère tirer parti des espaces Ontario Square et Canada Square nouvellement construits pour générer des revenus supplémentaires produits par des activités de financement par la saisie de possibilités de droits de nomination supplémentaires. Le HC met aussi l’accent sur la mise en œuvre continue de sa stratégie relative aux dons du secteur privé dans le but d’attirer les dons du secteur privé et les budgets de bienfaisance au lieu des commandites et des budgets de marketing. Il est important de souligner, et cela a été fait dans la SV, que la capacité d’obtention de commandites pour la programmation annuelle du HC, en particulier de la part du secteur privé, est déterminée par la densité des activités qui se déroulent sur le site et par le nombre de visiteurs qui sont attirés vers les programmes et les événements du HC. Dans l’éventualité où le PFHC était éliminé ou que sa taille était réduite considérablement, le nombre d’événements présentés chaque année et les niveaux de participation totaux pourraient être réduits, faisant ainsi en sorte que le HC ait plus de difficulté à offrir aux commanditaires un rendement mesurable en échange de leurs investissements. En fin de compte, cela peut toucher les taux de renouvellement auprès des commanditaires et des donateurs actuels, en plus de faire en sorte qu’il soit plus difficile d’attirer de nouvelles ententes pluriannuelles.

À l’heure actuelle, la Cité de Toronto offre une subvention d’exploitation annuelle de 750 000 $ et un fonds de capital et d’emprunt de 3 millions de dollars à verser sur une période de 10 ans. Ce montant s’ajoute aux subventions de la programmation par le gouvernement, qui se sont élevées à environ 4 millions de dollars en 2013. Dans la SV, on ne prévoit qu’une très faible croissance dans ce secteur en raison de l’instabilité économique actuelle et de l’objectif de réduction des dépenses énoncé à tous les ordres de gouvernement. Plusieurs intervenants clés ont indiqué que d’autres ordres de gouvernement ont contribué au HC en réaction au PFHC et que, sans cette participation fédérale, le soutien municipal et provincial en cours pourrait être compromis. Dans les faits, on ne saurait prédire de façon concluante la façon dont d’autres ordres de gouvernement réagiraient à une réduction de la taille du PFHC ou à l’élimination de celui-ci. Il est possible que les autres ordres de gouvernement augmentent, diminuent ou maintiennent leur niveau de financement actuel en réaction.

Dans l’ensemble, en 2013, les revenus non liés au PFHC (autrement dit, les revenus commerciaux et accessoires, les commandites et les dons en nature, ainsi que le financement tiré d’autres sources gouvernementales) ont généré environ 27 millions de dollars pour le HC. Dans la SV et la stratégie de gestion des risques, on indique que la contribution nette représente en moyenne 50 p. 100 des revenus bruts. Le HC aurait donc à éliminer la somme supplémentaire de 2 millions de dollars de ces sources de revenus pour atténuer chaque réduction de 1 million de dollars du PFHC. Dans l’éventualité où le PFHC n’était pas renouvelé après 2016, le HC aurait besoin de générer 10 millions de dollars supplémentaires en revenus commerciaux à court terme. Cela se traduit par une augmentation de 37 p. 100 des revenus non liés au PFHC, qui passeraient de 27 millions de dollars à 37 millions de dollars, en vue d’atténuer l’élimination possible du PFHC. Notre analyse financière indique que le HC aurait de la difficulté à y parvenir, étant donné que la croissance moyenne des revenus non liés au PFHC s’est chiffrée à environ 1,37 p. 100 par année. En l’absence d’une augmentation des revenus provenant de sources de rechange pour atténuer la réduction de la taille du PFHC, le HC aurait à réaliser des économies de coûts équivalentes, et cela serait des plus difficiles. Dans la SV du HC, on indique qu’une telle éventualité entraînerait probablement la cessation du HC. Ce point de vue a été réitéré au cours d’entrevues réalisées aux fins de l’évaluation. Toutefois, le HC dispose de certaines méthodes lui permettant de s’adapter à une réduction du financement au fil du temps, si elle était requise, en tirant parti de techniques employées dans le passé pour gérer les manques de fonds. Ces techniques comprennent, par exemple, la réception de prêts bancaires afin d’assurer l’autofinancement et l’obtention de plus de ressources financières de la Harbourfront Foundation sur une période déterminée.

Le HC a pour cible d’offrir environ 70 p. 100 de ses programmes et de ses événements sans frais, indiquant qu’il a fait ainsi depuis sa création. Les facteurs que fait valoir le HC pour justifier l’application de cette approche comprennent les suivants : la nécessité de maintenir son statut d’organisme de bienfaisance, les directives obtenues du conseil d’administration du HC, la location conclue avec la Cité de Toronto, ainsi que les contraintes associées à l’exploitation d’un site ouvert disposant d’un faible nombre d’espaces fermés où l’on peut exiger l’achat d’un billet pour avoir accès à un événement. Une discussion avec la Direction des organismes de bienfaisance de l’ARC a permis de confirmer que les organismes de bienfaisance n’ont pas à offrir de services gratuits pour maintenir leur statut d’organisme de bienfaisance. Chaque année, le HC attire sur son site plus de 17 millions de visiteurs venant profiter du mélange actuel de programmes gratuits et payants du HC. Celui-ci tire des revenus d’environ 3,2 millions de dollars des programmes et des événements pour lesquels des droits d’entrée sont prélevés. Si la direction du HC et le conseil d’administration décidaient de faire passer le ratio des programmes gratuits aux programmes payants à 60:40 au fil du temps par opposition au ratio actuel de 70:30, toutes choses étant égales par ailleurs, cela pourrait possiblement représenter 1 million de dollars en revenus annuels (ou en réduction de coûts équivalente) qui pourraient être appliqués à l’atténuation d’une réduction de la taille du PFHC. La question de savoir si une augmentation des prix des billets ou la perception de droits pour les événements qui sont actuellement gratuits donnerait lieu en fait à une augmentation des revenus accessoires du HC constitue toutefois une question empirique. Si une augmentation des prix ou l’instauration de nouveaux frais d’entrée entraînait une réduction du nombre de visites, cela pourrait réduire possiblement d’autres revenus accessoires, y compris, par exemple, les revenus découlant des commandites, des dons, du stationnement et des restaurants. Ce changement possible de la politique de fonctionnement, et la question de savoir s’il est réalisable seraient soumis aux décisions de la direction du HC et à l’approbation du Conseil d’administration.

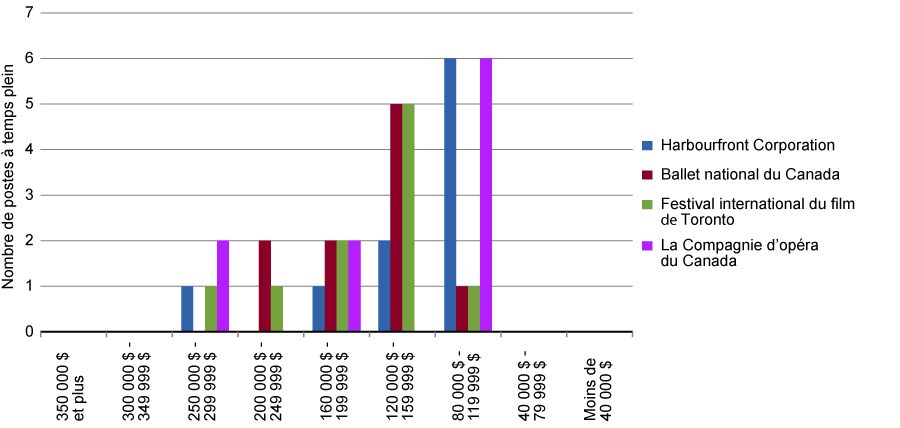

Au cours de l’évaluation, on a examiné les coûts salariaux du HC comparativement à d’autres œuvres de bienfaisance. Un examen des déclarations reçues à l’ARC a indiqué que les dépenses salariales du HC pour les employés à temps plein et à temps partiel sont comparables à celles d’autres organismes de bienfaisance voués aux arts et à la culture. En outre, le HC ne rémunère pas d’employés à temps plein dans les deux fourchettes salariales les plus élevées (autrement dit, 350 k$ ou plus et de 300 k$ à 349 k$), et le HC compte un nombre inférieur ou équivalent d’employés à temps plein pour chaque fourchette salariale comparativement aux autres organismes de bienfaisance que nous avons examinés. Ce constat est présenté dans le graphique ci-dessous. Le HC cherche à attirer les travailleurs qualifiés sur un marché du travail concurrentiel. Depuis des années, et surtout depuis le début des travaux de construction à côté de son site, le HC ressent beaucoup de pression à maintenir de faibles coûts, surtout les coûts de la main-d’œuvre. Par conséquent, il lui serait probablement assez difficile de parvenir à d’importantes baisses des dépenses salariales afin de contribuer à compenser la réduction possible du financement versé par le PFHC.

Les dix postes à temps plein les mieux rémunérés en 2012

Le HC a mis en œuvre efficacement les stratégies présentées dans sa SV dans le but d’augmenter les revenus, dans la mesure du possible. Par exemple, le Canada Square et l’Ontario Square ont été construits et peuvent désormais être utilisés afin d’augmenter les revenus de commandites, le transfert des concessions de restaurant d’un tiers à la direction du HC a été réussi, l’achat de Queens Quay Yachting (désigné maintenant sous le nom HC Sailing and Powerboating) a donné lieu à une augmentation constante des revenus et les camps et le stationnement ont engendré des revenus accrus en raison d’ententes commerciales alternatives (par exemple, l’entente d’utilisation d’espace en dehors du site pour les camps). La SV continue aussi de prévoir une croissance des revenus accessoires non liés au PFHC en 2016, surtout une fois que les travaux de construction sur le boulevard Queens Quay seront terminés.

Dans la SV, on indique que le transfert du garage fédéral du TQ4 au HC pourrait permettre de générer 1,1 million de dollars en revenus accessoires annuels supplémentaires. Le HC négocie actuellement avec Travaux publics et Services gouvernementaux Canada à propos de ce garage fédéral, et, s’il parvenait à ses fins, cela lui donnerait accès à des revenus supplémentaires qui pourraient lui permettre de s’adapter à une réduction du financement opérationnel fédéral.

Dans notre analyse, il est indiqué que le HC a encore besoin du niveau de financement fédéral actuel à court terme (la prochaine année ou les deux prochaines années)18 pour maintenir les opérations et les niveaux de programmation actuels. Dans l’éventualité du non-renouvellement du PFHC, la direction du HC et le Conseil d’administration auraient à changer leurs politiques et leur approche actuelles, y compris une réduction importante probable du nombre d’événements ou de la qualité des événements, ou encore le fait de demander un prix d’entrée pour un plus grand nombre d’événements. Dans l’éventualité d’une réduction graduelle de la taille du PFHC, la direction et le Conseil d’administration du HC auraient le temps de modifier leurs pratiques et de réduire leurs dépenses en conséquence au fil du temps.

Mises ensemble, la croissance des revenus ainsi que la mise en œuvre efficace des stratégies décrites dans la SV indiquent que le HC présente un potentiel d’amélioration de son rendement et d’acheminement vers l’autonomie au fil du temps. Pourvu que les flux de rentrées non liés au PFHC puissent continuer d’augmenter tel que l’a laissé entendre la SV, le HC a la possibilité de s’adapter à des réductions progressives de la taille du PFHC à l’avenir en appliquant tous les revenus commerciaux et accessoires, de commandites et de dons supplémentaires aux dépenses de fonctionnement. Cela viendrait atténuer la réduction annuelle du financement fédéral, en plus de rapprocher le HC du seuil de rentabilité.

Stratégie de gestion des risques

En 2012, à titre de suivi de la SV de 2011-2016, le HC a élaboré une stratégie de gestion des risques. Dans cette dernière, on décrivait les principaux risques pour la viabilité financière du HC ainsi que les stratégies adoptées par l’organisme pour atténuer ces risques.

La stratégie de gestion des risques comportait des preuves de définitions communes de la probabilité et de l’incidence selon une échelle d’un niveau faible à un niveau élevé, en plus d’une description narrative de la façon dont ces définitions se fondent sur la cote de risque, la stratégie et la justification. Dans la stratégie de gestion des risques, on décrivait les principaux risques pour la viabilité financière du HC selon les définitions communes. On y décrivait également les facteurs d’atténuation actuels et les mesures de suivi visant à atténuer le risque dans la suite des choses. Une importante faiblesse de la stratégie de gestion des risques était l’absence d’une définition explicite de la tolérance aux risques, approuvée par le conseil d’administration, à partir de laquelle le HC était parvenu aux conclusions concernant les risques. Par exemple, nous nous serions attendus à voir une définition explicite du niveau de perte financière que représente une incidence élevée sur le HC.

Les risques pris en compte dans la stratégie de gestion des risques comprenaient la perte d’un ou de plusieurs commanditaires importants, la perte de tout le financement opérationnel du gouvernement fédéral après 2016, une réduction du financement opérationnel du gouvernement fédéral après 2016 et la perte du financement disponible d’autres ordres de gouvernement.

La stratégie de gestion des risques précise que la probabilité d’une élimination complète du financement opérationnel du gouvernement fédéral (le PFHC) après 2016 est faible (et à forte incidence) et que la probabilité d’une réduction du financement versé par le PFHC après 2016 est modérée. La stratégie relative aux deux risques précise que le HC considère le PFHC comme étant au cœur de sa capacité à continuer de fonctionner aux niveaux actuels à court terme, ainsi qu’à sa capacité à obtenir du financement d’autres ordres de gouvernement. Dans le cadre de son approche définie en matière de réduction de la probabilité que le financement versé par le PFHC soit perdu ou réduit en 2016 et au-delà, le HC exprime clairement sa volonté et son désir de se conformer à toutes les demandes de rapport et de renseignements du gouvernement fédéral, ainsi qu’à se soumettre à des vérifications périodiques et à un examen continu. Le HC a également fait connaître sa volonté de maintenir une relation de transparence avec le gouvernement fédéral.

Afin d’atténuer la réduction possible de la taille du PFHC, la stratégie de gestion des risques précise que le HC élaborera continuellement ses stratégies de croissance des revenus commerciaux et des commandites, en plus de veiller continuellement à examiner sa structure de coûts et à peaufiner son efficacité opérationnelle. Tel qu’il a été indiqué précédemment, le HC a réalisé des progrès dans ces secteurs. En plus des stratégies d’atténuation décrites dans la stratégie, la Harbourfront Foundation a temporairement offert un financement accru afin d’amortir les fluctuations de revenus du HC; de plus, le HC possède une marge de crédit auprès d’une banque à charte.

En ce qui concerne les risques pour le PFHC ainsi évalués, les bonnes pratiques de gestion prévoient l’élaboration de plans d’urgence. Dans sa stratégie de gestion des risques, le HC n’a pas cerné de plans d’urgence précis visant à aborder l’élimination possible du PFHC. Par exemple, nous nous serions attendus à ce que le HC commence à consolider un fonds de prévoyance. Le HC a bien indiqué qu’il entrevoit l’avantage de l’établissement d’une réserve financière équivalant à environ trois mois de besoins opérationnels (environ 7 millions de dollars); toutefois, à ce jour, l’organisme n’a pas établi de réserve. Il serait donc prudent, pour le HC, d’établir une réserve financière à court terme correspondant à au moins trois mois de dépenses.

L’examen de la littérature fait ressortir les avantages, pour un organisme à but non lucratif, de l’établissement d’un fonds de prévoyance dans le cadre d’une stratégie de viabilité financière robuste. Dans un rapport de recherche de la Rand Corporation, intitulé Financial Sustainability for Nonprofit Organizations, les auteurs précisent et analysent les thèmes, les constatations et les défis clés en vue d’orienter les opérations et la prise de décisions qui se rapportent à l’augmentation de la viabilité des organismes à but non lucratif. Tel qu’il est indiqué dans le rapport, [Traduction libre] « il ne suffit pas (pour les organismes à but non lucratif) d’avoir un programme à forte incidence s’il n’y a aucune stratégie efficace visant à maintenir la viabilité de l’organisme sur le plan financier19. » Le fait de privilégier la mission organisationnelle et une programmation de qualité par rapport à la nécessité de maintenir la viabilité financière s’est avéré un obstacle pour la croissance à long terme. On indique également dans le rapport que les dirigeants des organismes à but non lucratif considèrent le soutien gouvernemental comme essentiel à la viabilité de leur organisme, mais que rien ne garantit que les accords de contribution soient renouvelés à perpétuité, surtout dans l’environnement d’aujourd’hui, où le gouvernement fédéral réduit ses dépenses de façon à assurer sa viabilité financière. Les organismes à but non lucratif devraient considérer le processus d’établissement de la viabilité financière comme un processus dynamique et continu qui dépend de pratiques clés précises qui font en sorte qu’une organisation ne devienne pas excessivement dépendante d’une source de financement en particulier. Ces pratiques clés comprennent (sans toutefois s’y limiter) les suivantes : intégrer des techniques de financement novatrices, recourir à une évaluation des programmes en vue de prouver l’optimisation des ressources, établir et mobiliser le leadership du conseil d’administration, et recourir à des partenariats pour renforcer les capacités et acquérir les ressources essentielles. Les éléments probants tirés de l’évaluation indiquent que le HC emploie activement ces pratiques.

Renouvellement du PFHC en 2016