Audit interne de l'accès à l'information : Rapport d'audit interne

Juin 2024

Table des matières

- Résumé

- Contexte

- Objectif

- Portée

- Critères d’audit interne

- Approche d’audit interne

- Opinion globale

- Déclaration de conformité

- Résumé des constatations

- Conclusion

- Recommandations, réponse de la direction et plan d’action

- Annexe A : Stratégie d’échantillonnage

- Annexe B : Résultats des essais des dossiers

- Annexe C : Analyse comparative

- Annexe D : Renseignements clés examinés

Résumé

L’audit interne de l’accès à l’information a été autorisé dans le cadre du Plan d’audit axé sur les risques 2023-2025 du ministère des Finances Canada (le Ministère), qui avait été approuvé par le sous-ministre le 29 juin 2023.

Ce que nous avons examiné

L’objectif de cet audit interne était de fournir une assurance raisonnable que le processus d’accès à l’information du Ministère est conforme aux lois et politiques applicables et que le processus est efficace.

Pourquoi c’est important

La Loi sur l’accès à l’information prévoit un droit d’accès aux documents qui sont sous le contrôle d’une institution gouvernementale. Aux termes de la Loi sur l’accès à l’information, les citoyens canadiens, les résidents permanents ou toute personne ou société présente au Canada ont le droit de demander l’accès aux renseignements qui figurent dans les documents gouvernementaux. Les institutions gouvernementales sont tenues de répondre à une demande dans un délai de 30 jours civils, à moins qu’une prorogation n’ait été accordée. Même si la loi prévoit l’accès à presque tous les documents, des exemptions et exclusions limitées et précises s’appliquent. Compte tenu de la nature sensible des renseignements générés par le Ministère dans le cadre de son mandat, il est particulièrement important que les renseignements soient correctement examinés et caviardés conformément aux dispositions de la Loi sur l’accès à l’information.

Ce que nous avons découvert

Dans l’ensemble, nous avons constaté que le Ministère se conforme généralement à la plupart des exigences législatives et politiques liées au processus d’accès à l’information. Cependant, le Ministère a un faible taux de conformité ponctuelle en ce qui concerne la réponse aux demandes dans les délais prévus par la Loi sur l’accès à l’information. Cela peut être attribué en partie au grand nombre de demandes reçues par le Ministère et aux problèmes de capacité au sein de la Division de l’accès à l’information et de la protection des renseignements personnels. Le Ministère n’a pas non plus mis en place de formation obligatoire propre à l’accès à l’information, comme l’exigent la Politique sur l’accès à l’information du Conseil du Trésor et la directive connexe.

Même si nous avons constaté certains domaines à améliorer en ce qui concerne l’efficacité du processus d’accès à l’information, nous avons constaté que les contrôles internes tout au long du processus en question ont été établis et fonctionnent comme prévu.

Marie-Josée Yelle

Dirigeante principale de la vérification

Contexte

Le ministère des Finances Canada (le Ministère) est responsable de l’élaboration du budget fédéral et de la mise à jour économique et budgétaire, ainsi que de la prestation d’analyses et de conseils continus au gouvernement du Canada sur la politique économique, budgétaire et sociale. Au sein du Ministère, les employés génèrent une quantité importante de renseignements dans le cadre de leur travail qui consiste à fournir des analyses stratégiques et des conseils à la ministre des Finances.

La Loi sur l’accès à l’information accorde un droit d’accès aux documents qui sont sous le contrôle d’une institution gouvernementale conformément aux principes selon lesquels ces renseignements doivent être accessibles au public, que les exceptions nécessaires au droit d’accès devraient être limitées et précises, et que les décisions sur la communication de renseignements gouvernementaux devraient être révisées indépendamment du gouvernement. Aux termes de la Loi sur l’accès à l’information, les citoyens canadiens, les résidents permanents ou toute personne ou société présente au Canada ont le droit de demander l’accès aux renseignements qui figurent dans les documents gouvernementaux. La Loi sur l’accès à l’information exige que le responsable d’une institution fédérale réponde à une demande dans les 30 jours suivant la réception de la demande, à moins qu’une demande de prorogation ne soit obtenue.

L’objectif de la Loi sur la protection des renseignements personnels est de protéger la confidentialité des renseignements personnels des personnes détenus par les institutions gouvernementales. La Loi sur la protection des renseignements personnels énonce les règles sur la manière dont les institutions du gouvernement du Canada recueillent, utilisent, communiquent, conservent et éliminent les renseignements personnels des personnes. Les personnes ont le droit d’accéder aux renseignements personnels détenus à leur sujet par le gouvernement fédéral et le droit de corriger ces renseignements. Les demandes reçues par le Ministère aux termes de la Loi sur la protection de la vie privée sont minimes, car seulement huit demandes ont été reçues au cours de l’exercice 2022-2023. Bien que les demandes au titre de la Loi sur la protection de la vie privée aient été initialement incluses dans cet audit au cours du processus de planification, étant donné le faible volume de demandes reçues aux termes de la Loi et le faible risque lié aux demandes susmentionnées, cet audit interne a mis l’accent uniquement sur les demandes reçues au titre de la Loi sur l’accès à l’information.

Conformément à la Loi sur l’accès à l’information et à la Politique sur l’accès à l’information du Conseil du Trésor, les dirigeants des institutions gouvernementales sont responsables de l’administration efficace de la Loi et peuvent décider de déléguer ces responsabilités à un ou plusieurs fonctionnaires de l’institution. Le ministre des Finances a délégué ce pouvoir au sous-ministre et à d’autres membres de l’équipe de la haute direction du Ministère.

Au sein de la Direction générale des consultations et des communications, la Division de l’accès à l’information et de la protection des renseignements personnels (AIPRP) est responsable de l’administration de la Loi sur l’accès à l’information et de la Loi sur la protection des renseignements personnels pour le Ministère. En tant que service centralisé, la Division de l’AIPRP coordonne le traitement rapide des demandes aux termes de la loi, mène des consultations interministérielles, traite les plaintes déposées auprès du Commissaire à l’information et répond aux demandes de renseignements informelles. Depuis octobre 2023, 13 employés de la Division de l’AIPRP se consacraient à l’administration de la Loi sur l’accès à l’information et la Loi sur la protection des renseignements personnels, en plus de s’acquitter d¹autres fonctions connexes.

Tous les employés du Ministère tiennent un rôle clé dans le traitement des demandes d’accès à l’information en déterminant et en fournissant les documents pertinents et en faisant des recommandations sur leur communication. Même si l’objet de la loi prévoit l’accès à presque tous les renseignements qui figurent dans les dossiers, il existe des exemptions et exclusions limitées et précises qui peuvent être appliquées pour refuser ce droit. Compte tenu de la nature sensible des renseignements générés par le Ministère dans le cadre de son mandat, il est particulièrement important que les renseignements soient correctement examinés et caviardés conformément aux dispositions de la Loi sur l’accès à l’information, car la communication par inadvertance de renseignements sensibles pourrait potentiellement influencer les marchés et avoir une incidence sur l’économie canadienne.

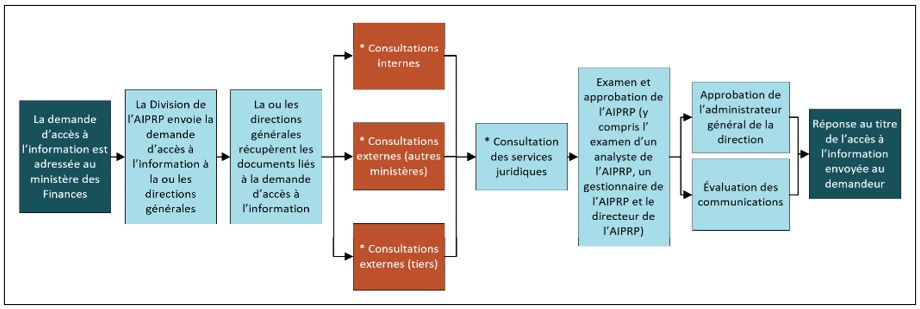

Le Ministère a établi un processus pour répondre aux demandes d’accès à l’information, comme le montre la figure 1 ci-dessous. Les étapes du processus marquées d’un astérisque peuvent ne pas être requises pour chaque demande d’accès à l’information.

Processus d’accès à l’information du Ministère

Objectif

L’objectif de ce projet d’audit interne était de fournir une assurance raisonnable que le processus d’accès à l’information du ministère des Finances du Canada (le Ministère) est conforme à la loi et aux politiques en vigueur, et que le processus est efficace.

Portée

La portée de l’audit interne comprenait les demandes d’accès à l’information traitées ainsi que les systèmes et processus d’accès à l’information du Ministère entre le 1er avril 2021 et le 31 octobre 2023. À la demande du client de l’audit, l’équipe d’audit interne a élargi les paramètres de son examen des dossiers de façon à y inclure les demandes d’accès à l’information concernant les documents communiqués tardivement, jusqu’au 28 février 2024, afin de déterminer si les mises à jour du processus d’accès à l’information ont eu une incidence sur l’efficacité.

Étaient exclus de la portée :

- Rôles et activités des intervenants externes, comme le Commissariat à l’information et le Secrétariat du Conseil du Trésor du Canada, concernant les demandes d’accès à l’information.

- Demandes reçues au titre de la Loi sur la protection des renseignements personnels, car le Ministère reçoit très peu de demandes relatives à la protection des renseignements personnels.

- Exigences de la partie 2 de la Loi sur l’accès à l’information concernant la publication proactive de renseignements (comme les frais de déplacement, les frais d’accueil, les rapports déposés au Parlement, les contrats de plus de 10 000 $, etc.).

- Une évaluation de l’exactitude de l’application des exemptions et des exclusions dans les demandes d’accès à l’information traitées.

- Une évaluation de l’exactitude des données présentées dans le rapport annuel du Ministère au Parlement sur l’administration de la Loi sur l’accès à l’information.

Critères d’audit interne

- Critère 1 : Le processus d’accès à l’information du Ministère est conforme à la Loi sur l’accès à l’information et à la Politique du Conseil du Trésor sur l’accès à l’information et ses directives connexes.

- Critère 2 : Le processus d’accès à l’information du Ministère est efficace.

Approche d’audit interne

En effectuant cet audit interne, nous avons :

- examiné les documents pertinents comme la loi, les politiques, les orientations et les directives ministérielles;

- interrogé le personnel de la Division de l’accès à l’information et de la protection des renseignements personnels, ainsi que les coordonnateurs des 11 directions générales et du Bureau du sous-ministre;

- déterminé les contrôles clés et élaboré des schémas de processus;

- réalisé trois rondes d’examen des dossiers :

- Première ronde : Afin de confirmer que les points de contrôle ont été établis et fonctionnent comme prévu (conformément aux exigences de la loi et des politiques), l’équipe d’audit interne a examiné 10 demandes d’accès à l’information reçues entre le 1er avril 2021 et le 31 octobre 2023.

- Deuxième ronde : Afin de déterminer où se produisent les principaux goulots d’étranglement dans le processus des demandes qui ont dépassé les délais prévus par la loi, l’équipe d’audit interne a examiné 44 demandes d’accès à l’information concernant des documents communiqués tardivement entre le 1er avril 2021 et le 31 mars 2023.

- Troisième ronde : Pour déterminer si les mises à jour du processus d’accès à l’information ont eu une incidence sur son efficacité, l’équipe d’audit interne a examiné 13 autres demandes d’accès à l’information concernant des documents communiqués tardivement entre le 1er avril 2023 et le 28 février 2024.

- effectué des analyses comparatives avec d’autres ministères et organismes fédéraux.

Opinion globale

Des procédures suffisantes et adéquates ont été mises en œuvre et des éléments probants ont été rassemblés pour étayer l’exactitude des conclusions de l’audit interne. Les constatations et la conclusion de l’audit interne sont fondées sur une comparaison entre la situation à la date de l’audit interne et des critères établis qui ont été convenus avec la direction.

Les constatations et la conclusion ne s’appliquent qu’aux entités examinées et à la portée et à la période couvertes par l’audit interne.

Déclaration de conformité

L’audit interne a été réalisé conformément aux Normes internationales pour la pratique professionnelle de l’audit interne, comme le confirment les résultats du Programme d’assurance et d’amélioration de la qualité.

Résumé des constatations

L’équipe d’audit interne a formulé des recommandations formelles concernant des constatations non conformes à la loi et à la politique. Lorsqu’une recommandation formelle a été formulée, la direction a élaboré un Plan d’action de la direction (PAD). La Direction de la vérification interne (DVI) assurera le suivi de ces PAD pour s’assurer qu’ils ont été mis en œuvre.

L’équipe d’audit interne a également inclus certains domaines d’intérêt pour attirer l’attention de la haute direction aux problèmes cernés qui ne sont pas liés à une non-conformité aux lois ou aux politiques. La DVI n’effectuera pas de suivi sur les domaines d’intérêt qui concernent la productivité et l’efficacité globales du processus, car il incombe à la direction de gérer les risques dans ces domaines.

Principales constatations – Critère 1

L’équipe d’audit interne a constaté que, dans l’ensemble, le Ministère respecte la plupart des exigences des lois et des politiques en vigueur. Cela comprend la mise en place d’un instrument de délégation approuvé par la ministre des Finances, le fait de déployer des efforts raisonnables pour répondre à toutes les demandes d’accès à l’information reçues par le Ministère, l’application d’exemptions et d’exclusions uniquement lorsque cela est nécessaire, la réponse aux plaintes reçues par le Commissaire à l’information et la publication d’un rapport annuel au Parlement sur les résultats du Ministère en matière d’accès à l’information.

Deux problèmes de non-conformité sont notés ci-dessous.

Conformément à la Loi sur l’accès à l’information, une institution gouvernementale doit répondre à une demande dans les 30 jours civils suivant la réception de la demande et chaque demande doit être traitée en priorité. La Loi sur l’accès à l’information autorise des prorogations raisonnables du délai de 30 jours dans un nombre limité de circonstances, comme un grand nombre de documents demandés, une ingérence dans les opérations gouvernementales ou des consultations requises.

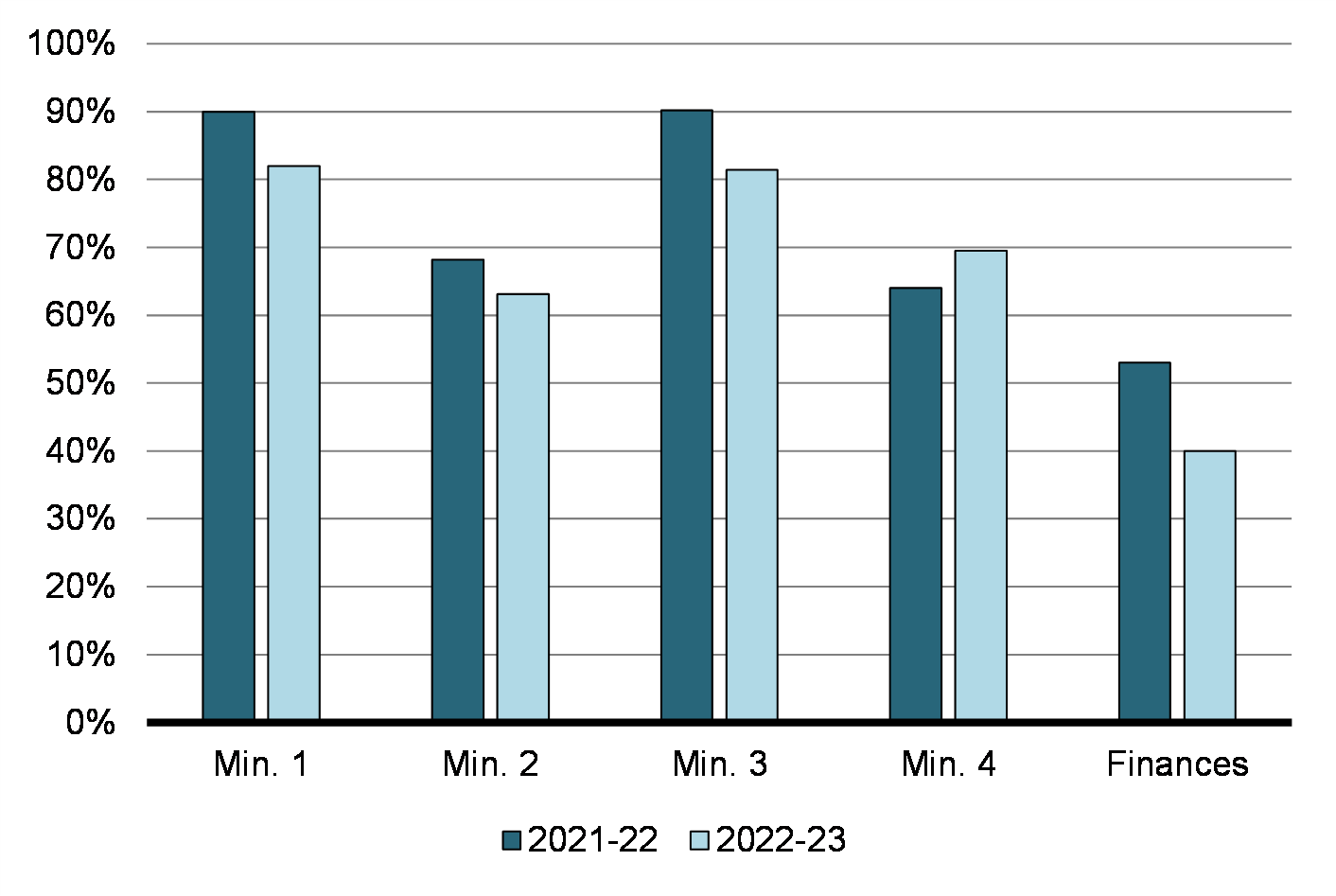

Au cours de l’audit interne, nous avons noté que le Ministère a un faible taux de conformité ponctuelle en ce qui concerne la réponse aux demandes d’accès à l’information dans les délais prévus par la Loi sur l’accès à l’information (voir les résultats ministériels dans le tableau 1 ci-dessous). Cependant, les données préliminaires de l’exercice 2023-2024 montrent une amélioration importante du taux de conformité ponctuelle du Ministère. Les faibles taux de conformité ponctuelle jusqu’à l’exercice 2022-2023, qui avaient continué de diminuer au cours des cinq dernières années jusqu’au 2023-2024, ont été signalés au Parlement dans le rapport annuel du Ministère au Parlement sur l’administration de la Loi sur l’accès à l’information.

Exercice financier |

Nouvelles demandes reçues | Demandes traitées | Dossiers actifs au dernier jour de l’exercice | Nombre de pages traitées | Nombre de pages publiées | Taux de conformité ponctuelle | Nombre d’employés à temps plein de la Division de l’AIPRP |

|---|---|---|---|---|---|---|---|

| 2023-20242 | 854 | 778 | 726 | 25 645 | 9 583 | 74 % | 14 |

| 2022-2023 | 650 | 860 | 646 | 50 742 | 29 070 | 40 % | 14 |

| 2021-2022 | 823 | 946 | 856 | 38 710 | 17 907 | 53 % | 10 |

| 2020-2021 | 1 115 | 486 | 978 | 14 569 | 6 725 | 73 % | 16 |

| 2019-2020 | 744 | 794 | 348 | 52 558 | 21 921 | 78 % | 18 |

| 2018-2019 | 1 724 | 1 598 | 398 | 61 009 | 30 623 | 84 % | 13 |

| 1 Renseignements recueillis dans le rapport annuel du Ministère au Parlement sur l’administration de la Loi sur l’accès à l’information (2018-2019 à 2022-2023). 2 Les résultats de 2023-2024 sont préliminaires. Les résultats officiels de l’année 2023-2024 sont toujours en cours de compilation et seront publiés à l’automne 2024. |

|||||||

Pendant la pandémie de COVID-19 et les ordonnances de travail à domicile qui en ont découlé (à compter de mars 2020), la Division de l’AIPRP a temporairement cessé de traiter les demandes d’AIPRP pendant les premières semaines de cette période. À la suite de la remise en service de la Division de l’AIPRP, le Ministère a reçu un afflux important de demandes d’AIPRP en raison du travail du Ministère visant à fournir une aide liée à la COVID-19 aux Canadiens, ce qui a entraîné un arriéré important de dossiers.

La Division de l’AIPRP a également été confrontée à des problèmes de ressources. Entre le 31 mars 2020 et le 31 mars 2022, la Division de l’AIPRP a perdu huit (8) employés à temps plein et la conformité ponctuelle a chuté de 25 %. Des défis ont été constatés à l’échelle du gouvernement fédéral en ce qui concerne le recrutement et le maintien en poste d’analystes qualifiés en matière d’AIPRP, comme indiqué dans le rapport du Conseil du Trésor sur l’examen de l’accès à l’information présenté au Parlement en décembre 2022. Le Ministère a collaboré avec le Secrétariat du Conseil du Trésor du Canada (SCT) pour résoudre les problèmes de dotation au sein de la Division de l’AIPRP et, pendant la période couverte par l’audit interne, il a réussi à intégrer plusieurs étudiants dans l’équipe. Cependant, il reste une lacune au sein de l’équipe en ce qui concerne le nombre d’analystes expérimentés en matière d’AIPRP.

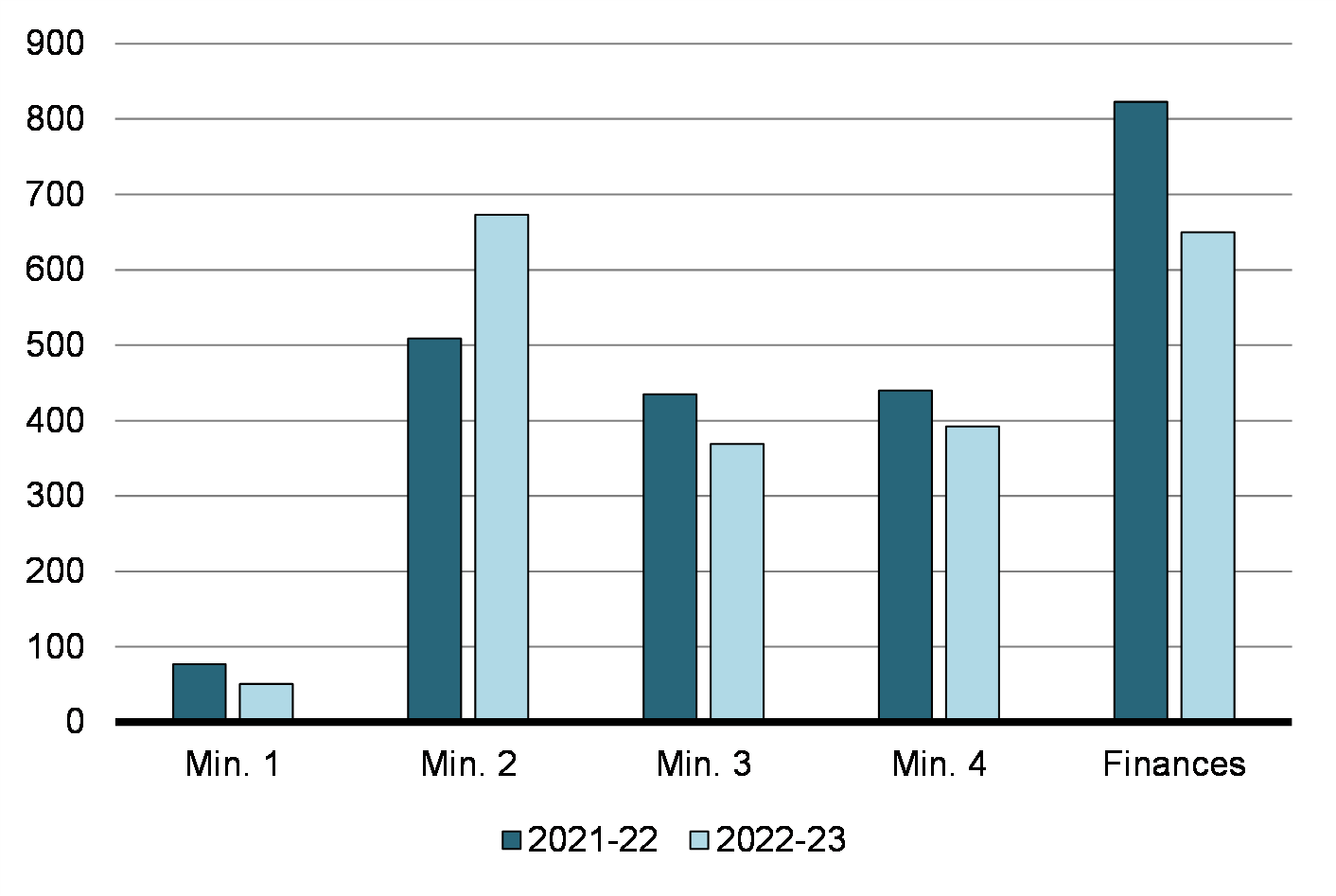

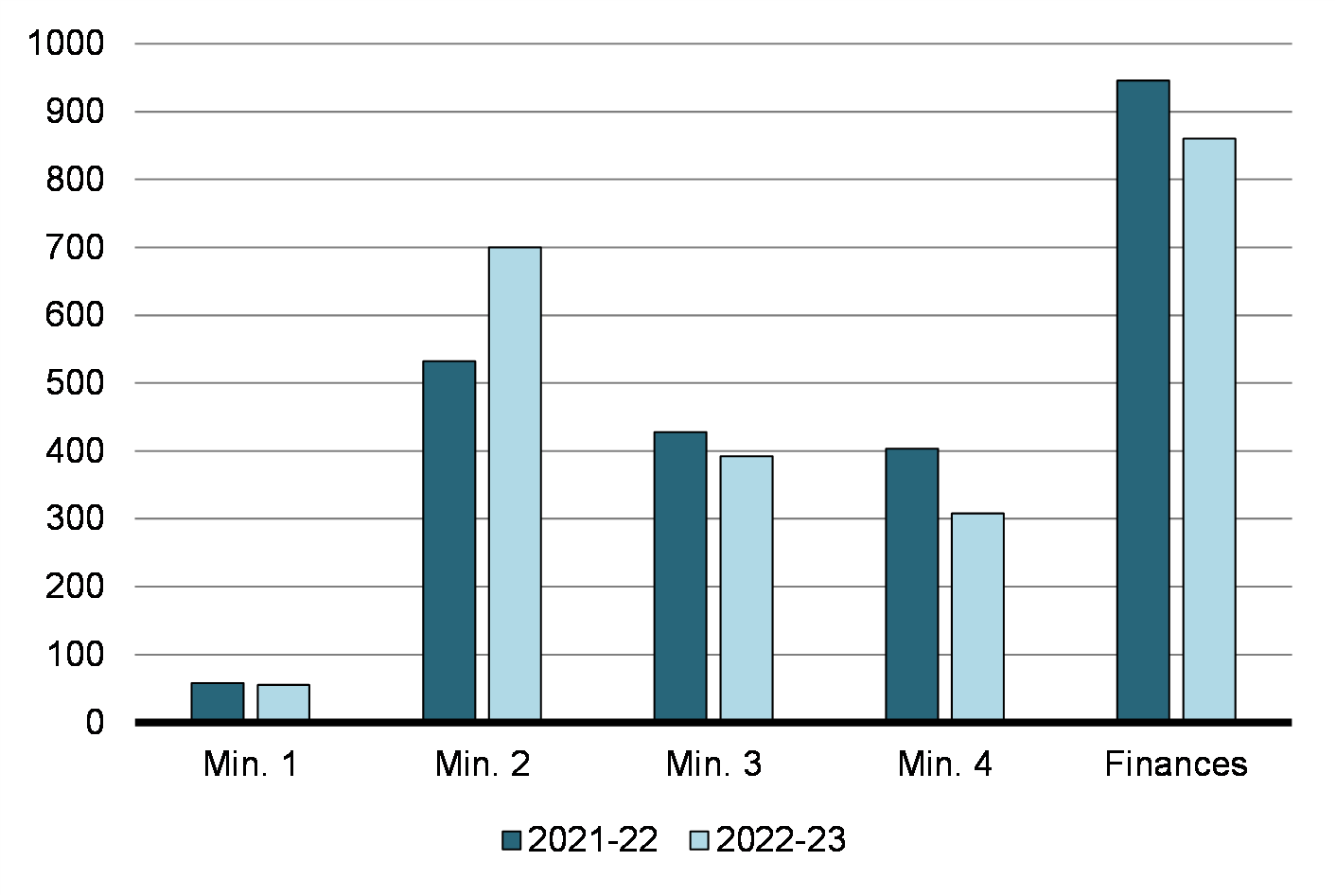

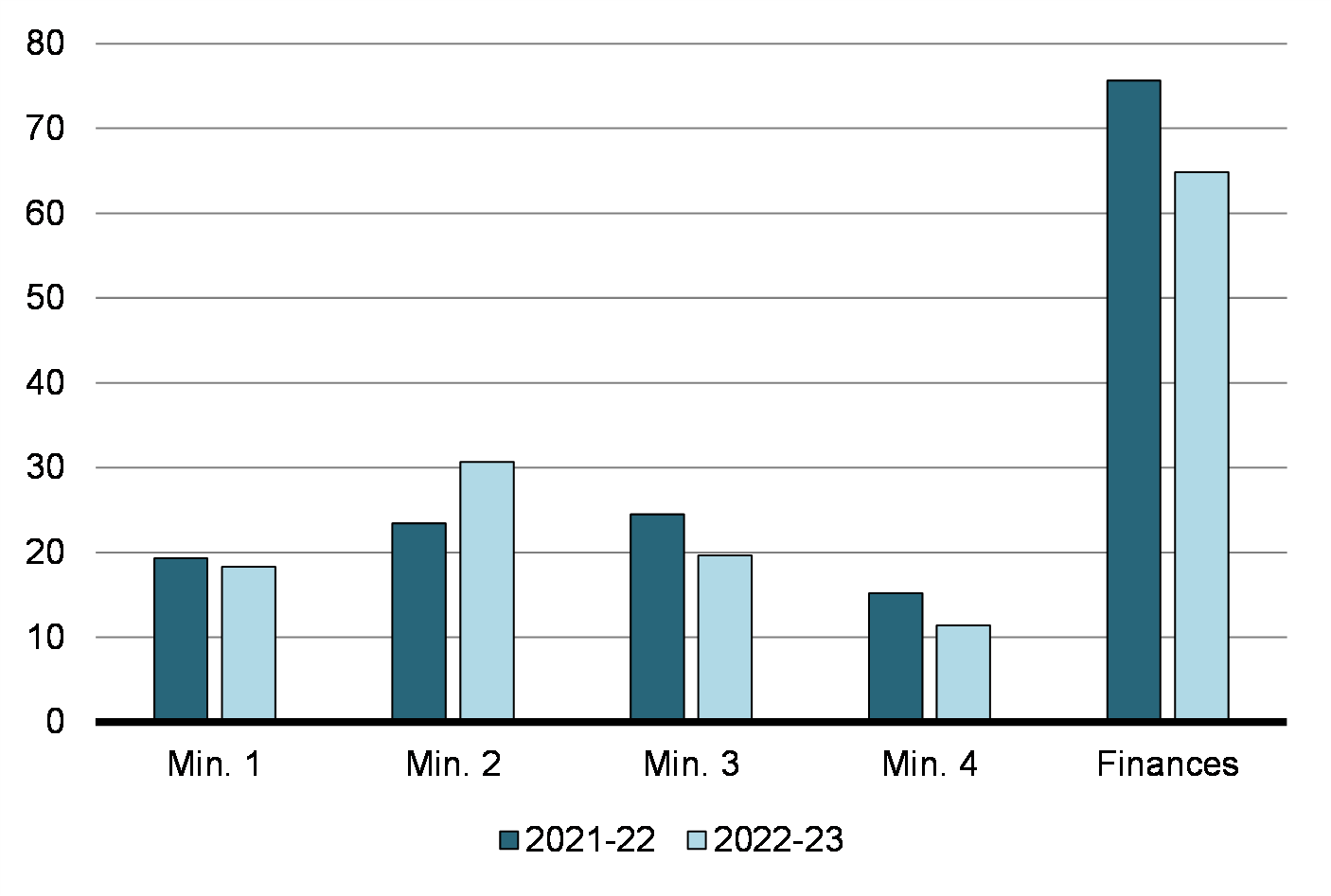

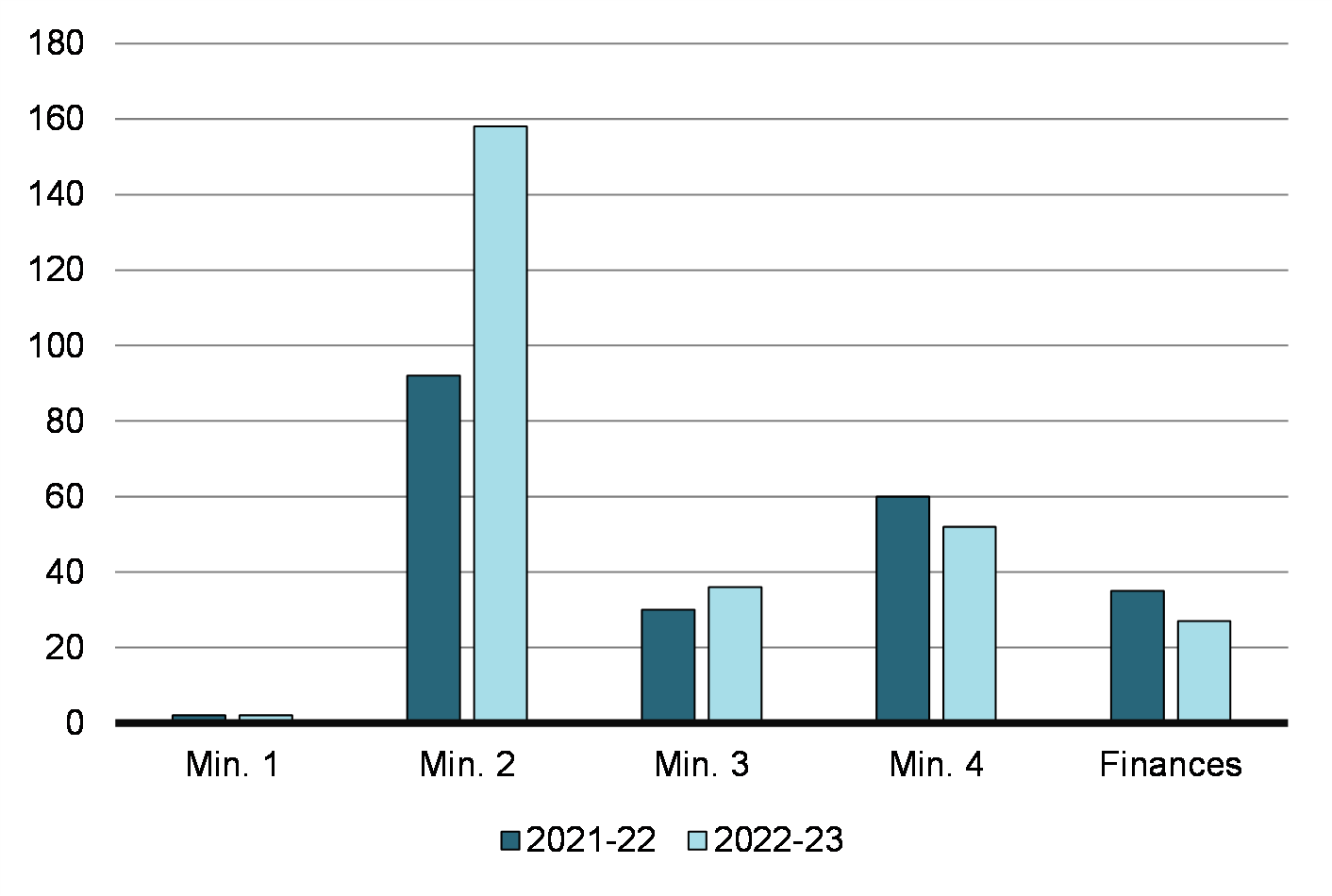

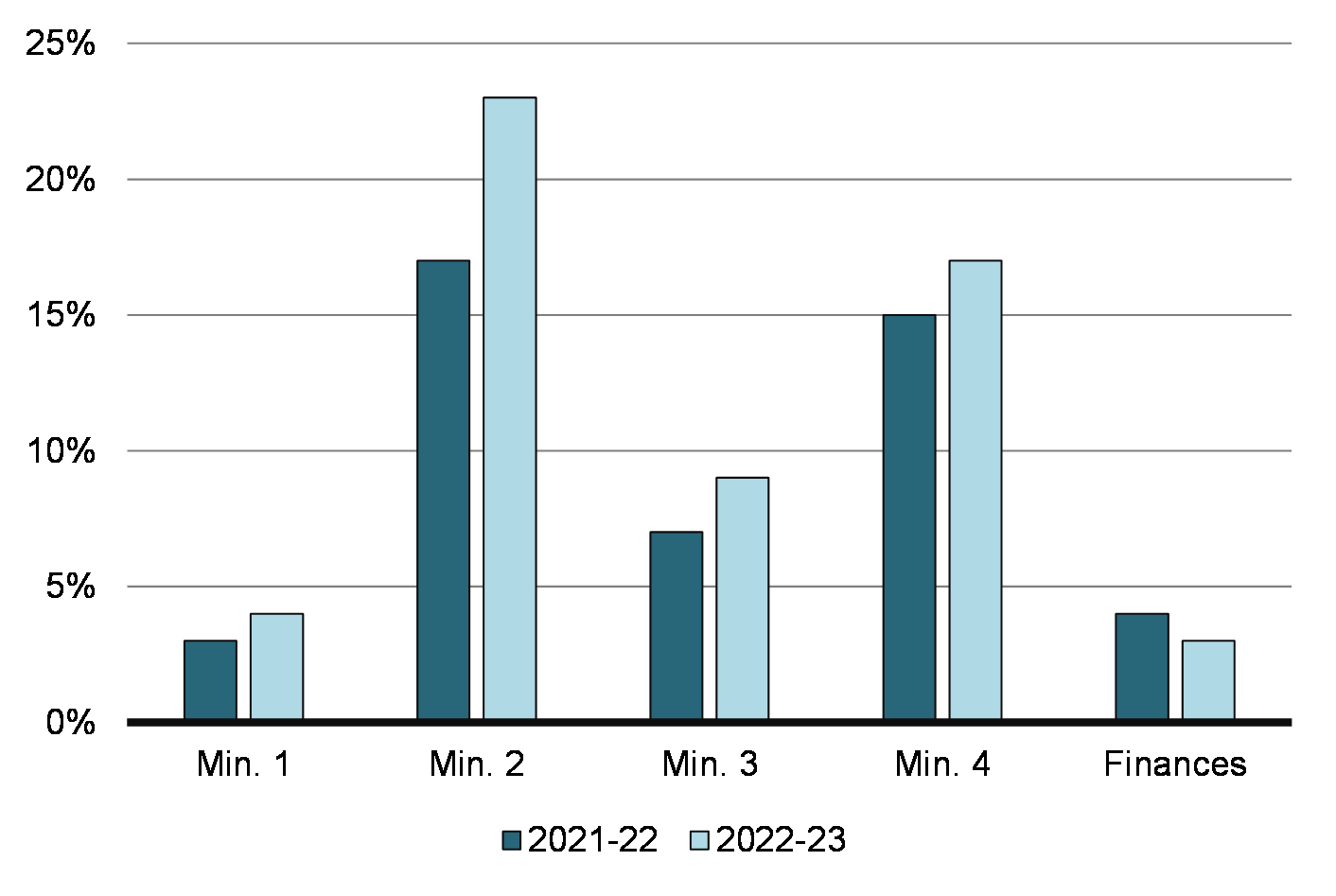

Afin d’évaluer le rendement de la Division de l’AIPRP, l’équipe d’audit interne a mené un exercice d’analyse comparative en comparant le rendement du Ministère à celui de quatre autres ministères. Selon cette analyse, le Ministère avait le taux de conformité ponctuelle le plus bas des cinq ministères. Il convient toutefois de noter que le Ministère a enregistré le plus grand nombre de demandes reçues et de demandes traitées au cours de chaque exercice examiné. De plus, le Ministère a enregistré le plus grand nombre de demandes d’accès à l’information traitées par employé de la Division de l’AIPRP et un nombre relativement faible de plaintes reçues proportionnellement au volume de demandes traitées par rapport aux autres institutions (voir l’annexe C pour plus de renseignements).

Ces facteurs contribuent à entraver la capacité du Ministère de respecter ses obligations légales en ce qui concerne le respect des délais prescrits par la loi. En offrant aux demandeurs un accès rapide aux documents, le Ministère peut maintenir la confiance du public et promouvoir la transparence des opérations ministérielles.

De plus, tout retard sur le plan de la réponse aux demandes d’accès à l’information dans les délais prévus par la loi met le Ministère dans une position qui enfreint la Loi sur l’accès à l’information. Une plainte peut être déposée et étudiée par le Commissariat à l’information. Le Commissaire à l’information facilitera alors une résolution ou formulera une recommandation de mesures correctives.

Un certain nombre de plaintes ont été reçues par le Commissariat à l’information concernant le retard dans la communication des documents ou la prorogation accordée par le Ministère (voir le tableau 2).

| Exercice financier | Plaintes reçues par le Commissariat à l’information concernant des retards ou des prorogations | Plaintes traitées par le Commissariat à l’information jugées fondées concernant les retards ou les prorogations1 | Ordonnances émises par le Commissariat à l’information concernant les retards ou les prorogations2 |

|---|---|---|---|

| 2023-20243 | 13 | 0 | 0 |

| 2022-2023 | 11 | 5 | 1 |

| 2021-2022 | 17 | 29 | 3 |

| 1 Des plaintes fondées ont également été notées pour les raisons suivantes : • Exemptions et exclusions réclamées (surcaviardage de documents) : 3 plaintes fondées en 2021-2022, 5 plaintes fondées en 2022-2023. • Dossiers manquants/recherche incomplète : 1 plainte fondée en 2021-2022, 7 plaintes fondées en 2022-2023. Compte tenu du faible nombre de plaintes jugées fondées dans ces domaines et étant donné que le Ministère a accepté et résolu les plaintes, l’équipe d’audit interne n’a pas de préoccupations majeures. 2 À la suite de l’enquête sur une plainte, le Commissaire à l’information a le pouvoir de rendre des ordonnances exécutoires concernant les demandes d’accès à l’information, ce qui comprend la communication de documents gouvernementaux. 3 Les renseignements de 2023-2024 sont toujours en cours de compilation. Les résultats officiels figureront dans le rapport annuel de 2023-2024 du Ministère au Parlement sur l’administration de la Loi sur l’accès à l’information, qui sera déposé à l’automne 2024. |

|||

Le Ministère a accepté toutes les recommandations et ordonnances émises par le Commissariat à l’information et a respecté les exigences stipulées.

En comparant le volume de plaintes reçues par rapport à d’autres ministères au cours de l’exercice d’analyse comparative de l’équipe d’audit interne, aucune préoccupation majeure n’a été relevée concernant le volume de plaintes déposées contre le ministère des Finances (voir l’annexe C). En fait, c’est le Ministère qui a reçu le plus de demandes et a fait l’objet d’un nombre relativement faible de plaintes proportionnellement au volume de demandes traitées.

Recommandation 1 : Le Ministère devrait mettre en œuvre une stratégie pour améliorer le taux de conformité ponctuelle.

Voir le critère 2 pour connaître les domaines connexes à prendre en compte pour améliorer l’efficacité du processus.

Conformément à la Politique sur l’accès à l’information du CT et à la directive connexe, tous les employés des institutions gouvernementales doivent suivre une formation sur leurs obligations au titre de la Loi sur l’accès à l’information. Des exigences de formation obligatoires supplémentaires sont également prescrites pour les employés ayant des responsabilités fonctionnelles ou déléguées au titre de la Loi sur l’accès à l’information.

La Division de l’AIPRP offre une formation de façon ad hoc. La Division de l’AIPRP offrira des séances de formation aux directions générales, sur demande. Cependant, nous avons noté que le Ministère n’avait pas mis en place de formation obligatoire pour tous les employés, y compris les coordonnateurs de l’AIPRP des directions générales, concernant le processus d’accès à l’information et les responsabilités et obligations juridiques connexes liées à la Loi sur l’accès à l’information. Cela comprend également le fait de ne pas avoir de formation obligatoire pour les employés qui ont des responsabilités fonctionnelles ou déléguées à l’égard de la Loi sur l’accès à l’information (y compris les employés de la Division de l’AIPRP).

Un manque de formation adéquate augmente le risque que les rôles, les responsabilités et les objectifs liés à l’accès à l’information ne soient pas clairement définis et compris, ce qui peut également avoir une incidence sur la capacité de répondre aux demandes d’accès à l’information en temps voulu et de formuler des recommandations éclairées sur les caviardages relativement aux exemptions et exclusions.

Recommandation 2 : Le Ministère devrait rendre la formation sur l’accès à l’information obligatoire au sein du Ministère pour tous les employés et surveiller son achèvement.

Principales constatations – Critère 2

Dans l’ensemble, l’équipe d’audit interne a constaté que les contrôles internes tout au long du processus d’accès à l’information étaient en place et fonctionnaient comme prévu (voir la première ronde d’échantillonnage aux annexes A et B pour plus de renseignements).

Cependant, certains domaines d’amélioration ont été cernés en ce qui concerne l’efficacité du processus d’accès à l’information, qui sont décrits dans le tableau ci-dessous.

Comme indiqué précédemment au critère 1, le Ministère a un faible taux de conformité ponctuelle en ce qui concerne la réponse aux demandes dans les délais prescrits par la loi.

Afin de comprendre où se produisaient les retards dans le processus d’accès à l’information, l’équipe d’audit interne a examiné 44 demandes d’accès à l’information pour lesquelles des documents ont été communiqués en dehors des délais prévus par la loi (voir la deuxième série d’échantillonnage aux annexes A et B pour plus de renseignements). Notamment, sur les 44 dossiers examinés, huit (8) étaient en retard de plus de 365 jours civils.

D’après cet examen de 44 dossiers, les retards les plus longs ont été attribués au délai d’attente pour une consultation avec d’autres intervenants (internes et externes) et au processus d’examen et d’approbation au sein de la Division de l’AIPRP.

- Consultations internes au sein du Ministère : Des retards se produisaient au cours du processus de consultation interne avec d’autres directions générales du Ministère. Au cours de l’audit, l’équipe d’audit interne a entendu dire à plusieurs reprises que les directions générales éprouvaient des difficultés en raison de leur manque de capacité à répondre aux demandes liées à l’accès à l’information.

- Consultations externes avec d’autres ministères et des tiers : Des retards ont été constatés au cours du processus de consultation externe, qui échappe en grande partie au contrôle du Ministère. L’équipe d’audit interne a noté que des demandes de suivi avaient été envoyées, mais dans deux (2) cas, un suivi a été envoyé un an après la demande initiale.

- Examen et approbation de la Division de l’AIPRP : Des retards ont été constatés tout au long des différentes étapes d’examen et d’approbation au sein de la Division de l’AIPRP, ce qui peut être largement attribué aux problèmes de capacité mentionnés précédemment dans le rapport.

Étant donné que les 44 dossiers échantillonnés provenaient tous des exercices 2021-2022 et 2022-2023, l’équipe d’audit interne a élargi les paramètres de son examen des dossiers de façon à y inclure 13 dossiers supplémentaires dans lesquels des documents ont été communiqués en dehors des délais prévus par la loi pour l’exercice 2023-2024. Cela a été fait à la demande du client de l’audit afin de déterminer si les changements après la pandémie avaient eu une incidence sur l’efficacité du processus (voir la troisième série d’échantillonnage aux annexes A et B pour plus de renseignements).

Parmi les 13 dossiers supplémentaires examinés au cours de cet examen, l’équipe d’audit interne a constaté que la plupart des retards étaient encore attribués au délai d’attente pour une consultation avec d’autres intervenants (internes ou externes). Cependant, l’équipe d’audit interne a également constaté une augmentation du temps nécessaire dans d’autres domaines. En ce qui concerne l’extraction des documents dans les directions générales, selon les consultations menées dans les directions générales, les retards sont dus au fait que les directions générales sont confrontées à un manque de capacité pour répondre aux demandes. C’est également le cas pour l’examen des services juridiques, car il n’y a qu’un seul conseiller juridique affecté à l’examen des demandes d’AIPRP, en plus des autres tâches qui lui sont confiées (voir les rondes 2 et 3 d’échantillonnage sous l’annexe B pour plus de renseignements).

Malgré ces problèmes, parmi ces 13 dossiers, des améliorations ont été constatées dans les délais d’exécution au sein de la Division de l’AIPRP, en particulier dans les délais d’approbation de la direction et du directeur.

Recommandation : Voir la recommandation 1.

À titre de pratique exemplaire, la Division de l’AIPRP envoie des rapports hebdomadaires de l’accès à l’information à tous les sous-ministres adjoints et coordonnateurs des directions générales concernés afin de fournir une mise à jour sur l’état de toutes les demandes d’extraction de documents en cours ainsi que des demandes de consultations.

Les coordonnateurs des directions générales voient l’intérêt de recevoir ces rapports; cependant, certains rapports ne sont pas exacts. En raison du calendrier des étapes de clôture du processus d’AIPRP, les rapports indiquent souvent que la direction générale a certaines demandes d’AIPRP en suspens, même après que la direction générale a soumis ses dossiers à la Division de l’AIPRP. La nécessité de valider les renseignements qui figurent dans ces rapports hebdomadaires crée un fardeau administratif supplémentaire.

Le fait d’avoir des rapports précis permettra aux coordonnateurs des directions générales de mieux suivre leurs demandes en suspens.

En plus des mises à jour hebdomadaires sur la situation des directions générales, le directeur de la Division de l’AIPRP fournit des mises à jour régulières à la haute direction de la Direction des consultations et des communications durant des réunions bilatérales hebdomadaires avec la directrice générale. Cependant, les résultats du rendement ministériel ne sont actuellement communiqués au cabinet du sous-ministre qu’une fois par année, dans le cadre du rapport annuel du Ministère au Parlement sur l’administration de la Loi sur l’accès à l’information. Des pratiques courantes de suivi et de surveillance sont essentielles pour évaluer dans quelle mesure le Ministère est en mesure d’évaluer non seulement son propre rendement sur le plan de la gestion des demandes d’accès à l’information, mais également sa capacité à cerner et à gérer les risques liés au traitement des demandes d’accès à l’information de manière ponctuelle et efficace.

Domaines d’intérêt :

- La sous-ministre adjointe, Direction générale des consultations et des communications, devrait envisager de fournir des rapports trimestriels au cabinet du sous-ministre sur le rendement du Ministère en matière d’accès à l’information.

- Le directeur de la Division de l’AIPRP pourrait envisager de mettre à jour les procédures internes pour garantir que les rapports d’étape hebdomadaires sont plus exacts, puis d’effectuer un suivi auprès des coordonnateurs des directions générales dans quelques mois pour confirmer l’exactitude des données.

Lors des consultations des directions générales, plusieurs coordonnateurs des directions générales ont signalé des problèmes concernant l’application du caviardage aux documents à l’aide du logiciel Adobe Reader. Ils ont noté que le logiciel Foxit Phantom PDF était un meilleur outil pour appliquer le caviardage, mais avaient l’impression que le coût d’acquisition du logiciel était élevé. Plusieurs coordonnateurs des directions générales ont également noté des difficultés liées à la modification et à l’enregistrement de documents PDF dans *caviardé* (le système de gestion de documents du Ministère), ce qui fait que les modifications apportées ne sont pas correctement enregistrées. Ces problèmes ont entraîné une charge de travail importante pour les analystes qui se penchent sur l’extraction des documents et ont entraîné une perte de productivité pour les employés.

Afin de remédier à la situation dans les meilleurs délais, l’équipe d’audit interne a informé la Direction générale de la gestion d’information et de la technologie (DGIT) du Ministère de ces problèmes, qu’elle a immédiatement rectifiés, notamment en recommandant à tous les employés de demander une licence Foxit. Fin février, lors d’une réunion du Comité de gestion et des opérations, la DGIT a également été invitée à informer la haute direction des mises à jour et des actions recommandées.

Domaine d’intérêt : Le directeur de la Division de l’AIPRP pourrait envisager d’effectuer un suivi auprès des coordonnateurs des directions générales dans quelques mois pour s’assurer qu’ils ne rencontrent plus de problèmes techniques.

La Division de l’AIPRP du Ministère utilise actuellement un logiciel désuet, AccessPro Case Management (APCM), pour gérer les demandes d’AIPRP. Au début de l’audit, APCM résidait sur l’ancien réseau *caviardé* du Ministère, qui est en train d’être mis hors service. Étant donné que le Ministère travaillait presque exclusivement sur le réseau *caviardé*, la Division de l’AIPRP devait transférer des renseignements entre les réseaux, ce qui créait des inefficacités pour l’équipe. Depuis mars 2024, la DGIT a dûment transféré APCM sur le réseau *caviardé*.

Au moment de l’audit, la Division de l’AIPRP travaillait avec le SCT et Services publics et Approvisionnement Canada (SPAC) pour acquérir une solution logicielle à jour. Bien que le SCT et SPAC se soient efforcés d’acquérir des solutions logicielles à jour auprès de deux fournisseurs différents, les retards dans la mise en œuvre d’une nouvelle solution pourraient être attribués au travail continu de SPAC et des fournisseurs pour corriger les lacunes de sécurité cernées. Depuis avril 2024, ces problèmes ont été résolus.

Domaine d’intérêt : Le directeur de la Division de l’AIPRP devrait continuer de travailler avec la DGIT du Ministère pour mettre à niveau le logiciel.

Conclusion

Dans l’ensemble, nous avons constaté que le Ministère se conforme généralement à la plupart des exigences législatives et politiques liées au processus d’accès à l’information. Cependant, le Ministère a un faible taux de conformité ponctuelle en ce qui concerne la réponse aux demandes dans les délais prévus par la Loi sur l’accès à l’information. Cela peut être attribué en partie au grand nombre de demandes reçues par le Ministère et aux problèmes de capacité au sein de la Division de l’accès à l’information et de la protection des renseignements personnels. Le Ministère n’a pas non plus mis en place de formation obligatoire propre à l’accès à l’information, comme l’exigent la Politique sur l’accès à l’information du Conseil du Trésor et la directive connexe.

Même si nous avons constaté certains domaines à améliorer en ce qui concerne l’efficacité du processus d’accès à l’information, nous avons constaté que les contrôles internes tout au long du processus en question ont été établis et fonctionnent comme prévu.

Recommandations, réponse de la direction et plan d’action

La Direction des consultations et communications est d’accord avec les conclusions et les recommandations du rapport et souhaite souligner les renseignements présentés dans l’analyse comparative (annexe C), qui démontrent que comparativement à d’autres, le Ministère a reçu un plus grand nombre de demandes, a répondu à plus de demandes, l’a fait plus efficacement (plus de dossiers traités/ETP) et a reçu la plus faible proportion de plaintes sur une période de deux ans. Il convient également de noter que les contrôles internes tout au long du processus fonctionnent comme prévu.

La Direction élaborera et mettra en œuvre une stratégie pour remédier au faible taux de conformité et travaillera avec l’équipe d’apprentissage et de reconnaissance du Ministère afin de mettre en œuvre une formation obligatoire pour tous les employés des Finances. La Direction s’efforcera également d’accroître davantage son efficacité, en s’appuyant sur les suggestions utiles soulignées dans les domaines d’intérêt tout au long du rapport.

Recommandations |

Réponse de la direction et plan d’action |

|---|---|

|

Réponse de la direction : Plan d’action : Responsable : Date cible : |

Recommandations |

Réponse de la direction et plan d’action |

|

Réponse de la direction : Plan d’action :

Responsable :

|

Annexe A : Stratégie d’échantillonnage

L’équipe d’audit interne a déterminé la population de 1 890 demandes d’accès à l’information reçues pour la période du 1er avril 2021 au 31 octobre 2023. L’équipe d’audit interne a retiré de la population toutes demandes qui avaient été abandonnées, redirigées ou transférées à un autre ministère, ce qui a donné une population totale de 1 805 demandes d’accès à l’information.

Première ronde

Afin de confirmer que les points de contrôle ont été établis et fonctionnent comme prévu, une méthode d’échantillonnage aléatoire non statistique a été choisie dans le cadre de laquelle 10 dossiers, au total, ont été sélectionnés.

La répartition des échantillons est la suivante :

| Stratification | |||||||

|---|---|---|---|---|---|---|---|

| Demandes d’accès à l’information ouvertes (à temps) |

Demandes d’accès à l’information ouvertes (en retard) | Demandes d’accès à l’information traitées, documents communiqués (à temps) | Demandes d’accès à l’information traitées, documents communiqués (en retard) | Demandes d’accès à l’information traitées, aucun document n’a été communiqué (à temps) | Demandes d’accès à l’information traitées, aucun document n’a été communiqué (en retard) | Total | |

| Décompte du total | 118 | 231 | 706 | 504 | 190 | 56 | 1 805 |

| 1er avril 2023 au 31 octobre 2023 | 118 | 41 | 172 | 20 | 45 | 2 | 398 |

| 2022-2023 | 0 | 94 | 287 | 168 | 65 | 19 | 633 |

| 2021-2022 | 0 | 96 | 247 | 316 | 80 | 35 | 774 |

| Nombre d’échantillons | 0 | 2 | 3 | 3 | 1 | 1 | 10 |

Deuxième ronde

Pour mieux comprendre les causes profondes qui ont fait en sorte que les demandes d’accès à l’information n’ont pas été traitées dans les délais prévus par la loi, l’équipe d’audit interne a sélectionné un échantillon aléatoire non statistique de 44 dossiers parmi les 504 dossiers du groupe de stratification portant la mention « Demandes d’accès à l’information traitées, documents communiqués (en retard) » (voir le tableau ci-dessus). Cette série d’essais a mis l’accent sur la cause fondamentale de l’extraction tardive et sur la durée de chaque étape du processus d’AIPRP.

Troisième ronde

Afin de déterminer si les changements apportés au processus d’accès à l’information après la pandémie ont eu une incidence sur son efficacité et comme le client de l’audit l’a demandé, l’équipe d’audit interne a élargi les paramètres de son examen des dossiers de façon à y inclure les 44 demandes d’accès à l’information supplémentaires traitées pour des documents communiqués tardivement au cours de l’exercice 2023-2024. L’équipe d’audit interne a accepté d’échantillonner au hasard 13 de ces demandes d’accès à l’information et a réparti de nouveau une demande de la deuxième ronde à la troisième ronde pour tenir compte de son traitement après le 1er avril 2023Footnote 1.

Annexe B : Résultats des tests de dossiers

Première ronde

Échantillon aléatoire non statistique de 10 demandes reçues entre le 1er avril 2021 et le 31 octobre 2023.

| Critères de test | Transactions testées |

Dossiers présentant des problèmes |

Renseignements complémentaires |

|---|---|---|---|

La demande a été confiée à la direction. |

10 |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

La direction a fourni une réponse. |

9 |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Avis de prorogation envoyé au demandeur dans les 30 jours suivant la réception de la demande. |

9 |

2 |

Dans le cas de deux (2) dossiers, le Ministère a informé le demandeur qu’une prorogation était accordée en dehors du délai de 30 jours prévu par la loi. Cependant, les retards ont été minimes, sachant qu’un avis a été envoyé le 32e jour et l’autre le 33e jour. |

Le Commissariat à l’information a reçu une copie des avis de prorogation lorsque la prorogation dépasse 30 jours. |

6 |

1 |

Dans le cas d’un (1) dossier pour lequel une prorogation de plus de 30 jours a été accordée, le Ministère n’a pas informé le Commissariat à l’information. Cependant, lorsqu’il a informé le demandeur de la prorogation, le Ministère lui a quand même fourni des détails sur la façon de déposer une plainte auprès du Commissariat à l’information. |

L’équipe des Services juridiques du Ministère a examiné tous les dossiers comportant des exclusions fondées sur des documents confidentiels du Cabinet. |

7 |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Approbation du gestionnaire de l’AIPRP reçue. |

9 |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Approbation du directeur de l’AIPRP reçue. |

7* |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Approbation de l’administrateur général de la direction reçue. |

7* |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Évaluation de la Direction des consultations et communications terminée. |

7* |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

Le Ministère a répondu au demandeur. |

9 |

0 |

S.O. – aucune lacune détectée en matière de contrôle |

* Au 5 février 2024, lorsque l’équipe d’audit interne a complété l’échantillon de 10 demandes, l’un des dossiers était en cours d’examen par le directeur de l’AIPRP et deux des dossiers étaient des demandes non communiquées et ne nécessitaient que l’approbation du gestionnaire de l’AIPRP.

Deuxième ronde

Échantillon aléatoire non statistique de 44 demandes pour lesquelles des documents ont été communiqués en dehors des délais prévus par la loi, reçues entre le 1er avril 2021 et le 31 mars 2023. Sur les 44 demandes, 39 ont fait l’objet d’une prorogation au-delà de la période de 30 jours, mais n’ont toujours pas respecté la date d’échéance.

Le tableau suivant présente les résultats des 44 dossiers examinés. Le tableau vise à donner un aperçu de la durée moyenne passée à chaque étape du processus. Les moyennes ne s’appliquent qu’aux dossiers examinés et les résultats ne peuvent être extrapolés à l’ensemble de la population.

| Étape du processus | Dossiers examinés | Nombre moyen de jours civils |

|---|---|---|

| Demande présentée par le demandeur à la direction générale pour traitement | 44 | 5 |

| Extraction des documents de la direction générale | 44 | 43 |

| Consultations internes | 10 | 97 |

| Consultations externes (autres ministères) | 12 | 117 |

| Consultations externes (tiers) | 6 | 94 |

| Consultation des services juridiques | 11 | 12 |

| Examen par un analyste de l’AIPRP | 42 | 69 |

| Examen par un gestionnaire de l’AIPRP | 37 | 28 |

| Examen et approbation du directeur de l’AIPRP | 43 | 40 |

| Approbation de l’administrateur général de la direction | 43 | 9 |

| Évaluation des communications | 43 | 17 |

| Documents envoyés au demandeur une fois toutes les autres étapes terminées | 44 | 14 |

Troisième ronde

Échantillon aléatoire non statistique de 13 demandes pour lesquelles des documents ont été communiqués en dehors des délais prévus par la loi, reçues entre le 1er avril 2023 et le 28 février 2024. Sur les 13 demandes, neuf (9) ont fait l’objet d’une prorogation au-delà de la période de 30 jours, mais n’ont toujours pas respecté la date d’échéance.

Le tableau suivant présente les résultats des 13 dossiers examinés. Le tableau vise à donner un aperçu de la durée moyenne passée à chaque étape du processus. Les moyennes ne s’appliquent qu’aux dossiers examinés et les résultats ne peuvent être extrapolés à l’ensemble de la population.

| Étape du processus | Dossiers examinés | Nombre moyen de jours civils |

|---|---|---|

| Demande présentée par le demandeur à la direction générale pour traitement | 13 | 4 |

| Extraction des documents de la direction générale | 13 | 36 |

| Consultations internes | 4 | 34 |

| Consultations externes (autres ministères) | 2 | 51 |

| Consultations externes (tiers) | 1 | 67 |

| Consultation des services juridiques | 5 | 22 |

| Examen par un analyste de l’AIPRP | 10 | 15 |

| Examen par un gestionnaire de l’AIPRP | 13 | 4 |

| Examen et approbation du directeur de l’AIPRP | 13 | 14 |

| Approbation de l’administrateur général de la direction | 13 | 5 |

| Évaluation des communications | 13 | 5 |

| Documents envoyés au demandeur une fois toutes les autres étapes terminées | 13 | 3 |

Annexe C : Analyse comparative

L’équipe d’audit interne a mené un exercice d’analyse comparative en comparant le rendement du ministère des Finances Canada à celui de quatre autres ministères dont le mandat est semblable. L’exercice d’analyse comparative a été réalisé à l’aide des renseignements accessibles au public qui figurent dans chacun des rapports annuels du ministère au Parlement sur l’administration de la Loi sur l’accès à l’information.

Comparaison des taux de conformité ponctuelle

Volume des demandes reçues

Volume de demandes traitées

Demandes traitées par les ETP de l’AIPRP

Plaintes reçues au Commissariat à l’information

Pourcentage de plaintes reçues par demande traitée

Annexe D : Renseignements clés examinés

Voici une liste non exhaustive des renseignements clés examinés par l’équipe d’audit interne :

Loi, politiques et lignes directrices :

- Loi sur l’accès à l’information

- Politique du Conseil du Trésor (CT) sur l’accès à l’information

- Directive du CT sur les demandes d’accès à l’information

Documents propres au ministère des Finances Canada :

- Rapport annuel au Parlement sur l’administration de la Loi sur l’accès à l’information (2022-2023, 2021-2022 et 2020-2021)

- Documents sur les processus internes de la Division de l’accès à l’information et de la protection des renseignements personnels

- Accès propre à la direction aux documents sur les processus d’information

Autre :

- L’état du système d’accès à l’information au Canada – rapport du Comité permanent de l’accès à l’information, de la protection des renseignements personnels et de l’éthique, juin 2023

- Rapport sur l’examen de l’accès à l’information du Conseil du Trésor présenté au Parlement, décembre 2022

- Commissariat à l’information – rapports finaux sur les décisions rendues