Archivé - Trouver l’équilibre entre la surveillance et l’innovation des systèmes de paiements : Document de consultation

Le présent document de consultation vise à recueillir les points de vue de l'ensemble des Canadiennes et des Canadiens au sujet de la surveillance des systèmes nationaux de paiements. À l'heure actuelle, les principaux systèmes de compensation et de règlement sont assujettis à une réglementation et une surveillance à des fins de sécurité, de bien-fondé et d'efficacité. Cette surveillance ne s'étend toutefois pas entièrement aux systèmes nationaux de paiements de détail. Ces systèmes ne sont donc pas actuellement assujettis à des règles exhaustives et uniformes qui protègent les consommateurs et assurent la confiance du public dans l'utilisation des méthodes de paiement électronique.

Les répondants sont invités à répondre aux questions présentées ici. Les points de vue recueillis dans le cadre de ce processus de consultation seront utilisés pour éclairer l'élaboration de politiques sur la surveillance des systèmes de paiements de détail.

Veuillez nous faire parvenir vos commentaires d'ici le 19 juin 2015. Veuillez prendre note que l’échéancier initial du 5 juin 2015 a été prolongé de deux semaines afin de donner plus de temps aux répondants pour soumettre leurs commentaires.

Nous vous encourageons à nous les faire parvenir par voie électronique à paymentsconsult@fin.gc.ca

Vous pouvez aussi nous faire parvenir vos commentaires en version papier à l'adresse suivante:

Lisa Pezzack

Direction de la politique du secteur financier

Ministère des Finances Canada

90 rue Elgin, 13e étage

Ottawa (Ontario) K1A 0G5

En soumettant une réponse au présent document de consultation, vous consentez, sauf si indiqué au contraire, à ce qu'elle devienne, en tout ou en partie, du domaine public et à ce qu'elle soit affichée sur le site Web du ministère des Finances du Canada afin d'accroître la transparence et l'interactivité du processus de consultation. Au besoin, les présentations seront révisées pour en supprimer les renseignements de nature délicate. Si vous affichez toute ou une partie de votre réponse sur votre site Web, vous consentez à ce que le ministère des Finances Canada affiche toute ou une partie de celle-ci sur son site Web ou à ce qu'il fournisse un lien direct vers votre site Web.

Comme il se peut que le ministère des Finances du Canada veuille citer ou résumer les présentations dans ses documents publics et afficher toutes ou une partie de ces dernières sur son site Web, nous demandons aux personnes qui soumettent une présentation d'indiquer clairement si elles veulent que nous respections la confidentialité de tout ou d'une partie de leur présentation ou de leur identité. Si vous soumettez une présentation, veuillez indiquer clairement si vous voulez que le ministère des Finances du Canada :

- ne divulgue pas votre identité lorsqu'il affiche, résume ou cite votre présentation;

- ne divulgue pas toute ou une partie de votre présentation dans ses documents publics

Si vous souhaitez que la totalité ou une partie de votre présentation demeure confidentielle, vous devez indiquer clairement et expressément ce fait lorsque vous soumettez votre document. Nous tenons toutefois à informer les personnes qui soumettent une présentation que, dès la réception de cette dernière par le ministère des Finances du Canada, celle-ci devient assujettie à la Loi sur l'accès à l'information et qu'elle peut donc être communiquée conformément à cette loi.

La surveillance actuelle des systèmes nationaux de paiements au Canada se concentre sur les principaux systèmes nationaux de compensation et de règlement et, dans une moindre mesure, sur les systèmes de paiements de détail soutenus par des fournisseurs de services financiers réglementés, comme les réseaux de cartes de débit et de crédit. Les autres fournisseurs non bancaires de services de paiement de détail ne font pas l'objet d'une réglementation ou d'une surveillance particulière, ce qui se traduit par une approche incohérente lorsqu'il s'agit de s'attaquer aux risques semblables posés par les activités de différents fournisseurs de services de paiement. Cela peut également susciter de la confusion pour les usagers des systèmes, y compris les consommateurs et les entreprises, qui s'attendent peut-être à des niveaux de protection d'usagers semblables, quel que soit le mode ou le service de paiement qu'ils utilisent. Ces enjeux sont ressortis de l'examen exhaustif qui a été mené par le Groupe de travail sur l'examen du système de paiements.[1]

Le présent document, qui a pour objet de recueillir des points de vue au sujet de la portée et du caractère que pourraient avoir la surveillance des systèmes nationaux de paiements de détail, donne un aperçu du paysage des paiements au Canada et des risques qui le caractérisent, en plus de présenter le cadre de surveillance que le gouvernement propose pour le système de paiements ainsi que certains concepts clés pour la surveillance des systèmes de paiements de détail.

Chaque année, les Canadiens effectuent environ 24 milliards de paiements dont la valeur totalise plus de 44 billions de dollars. Ces flux monétaires sont essentiels pour l'économie canadienne et la prospérité du Canada.

Les progrès de la technologie de l'information et des communications transforment rapidement la façon dont les Canadiens paient les biens et services.[2] Les méthodes de paiement traditionnelles faisant appel au papier, comme l'argent comptant et les chèques, sont de plus en plus souvent remplacées par une panoplie de modes de paiement électroniques comme les transferts de fonds électroniques, les cartes de débit et de crédit et les portemonnaies numériques ou électroniques.

Les tableaux qui suivent illustrent les tendances de l'utilisation de l'argent comptant, des cartes de débit et des cartes de crédit au point de vente, au Canada, entre 1992 et 2012. Le volume et la valeur des transactions pour chacun de ces instruments de paiement sont indiqués en tant que pourcentages du volume total et de la valeur totale des transactions en argent comptant, par carte de débit et par carte de crédit.

Part relative des méthodes de transaction au point de vente

[Part relative des méthodes de transaction au point de vente - version textuelle]

Les paiements peuvent également se faire en ligne, par téléphone ou dans les guichets automatiques. Par exemple, les factures des services publics sont couramment acquittées au moyen de débits préautorisés entre le compte bancaire de l'abonné et celui de la compagnie. Le volume et la valeur des débits préautorisés ont tous deux augmenté régulièrement au cours de la dernière décennie. Les dépôts directs, largement utilisés par les entreprises et les gouvernements pour déposer la paye et les avantages sociaux aux individus, connaissent eux aussi une croissance semblable.

Les progrès de la technologie ainsi que la demande accrue des consommateurs et des entreprises qui veulent pouvoir faire des paiements n'importe quand et n'importe où ont donné naissance à de nouveaux modes de paiement, notamment les portemonnaies numériques/électroniques qui peuvent être utilisés pour les paiements en ligne et les paiements mobiles. Même si ces nouveaux modes de paiement ne représentent qu'une part relativement faible du total des paiements de détail, leur utilisation s'accroît rapidement. Par exemple, l'Association canadienne des paiements estime qu'il y a eu 24 millions de transactions par portemonnaie électronique et de personne à personne en 2011 d'une valeur de près de 10 milliards de dollars, par rapport à 3 milliards de dollars en 2008.[3] Le taux de croissance annuelle du volume des paiements de ce genre s'est établi en moyenne à près de 40 % pendant la même période. Les devises virtuelles ont également commencé à être plus utilisées comme mode de paiement ces dernières années.[4]

La technologie facilite l'entrée de nouveaux joueurs dans le monde des paiements. L'importance des fournisseurs traditionnels de services de paiement, comme les banques et les réseaux de cartes de débit ou de crédit, est menacée par l'arrivée de fournisseurs non traditionnels comme les opérateurs de télécommunications, les réseaux sociaux et les services de traitement de l'information. Ces fournisseurs de services de paiement travaillent ensemble dans le cadre d'un système complexe de processus et d'infrastructure pour fournir des services de paiement de détail. On trouvera à l'annexe 1 des exemples de modes de paiement de détail, de fonctions et services connexes et de fournisseurs de services.

Au Canada, c'est au gouvernement fédéral qu'incombe la surveillance ou la réglementation des systèmes de paiements qui sont de portée nationale ou qui le sont dans une large mesure, ou des systèmes qui jouent un rôle important pour favoriser les opérations sur les marchés financiers canadiens ou dans l'économie canadienne.[5] La plupart des systèmes de paiements de détail utilisés par les Canadiens comme les réseaux de cartes de débit et de crédit correspondent à ces paramètres.

Compte tenu de l'importance des systèmes de paiements pour l'économie, le gouvernement surveille leur fonctionnement au moyen d'objectifs énoncés en matière de politique, à savoir la sécurité et le bien-fondé, l'efficacité et la prise en considération des intérêts des usagers. Grâce à ces objectifs, le gouvernement cherche à avoir un système de paiements qui répond aux besoins des consommateurs et des entreprises du Canada afin d'appuyer une économie dynamique. On trouvera à l'annexe 3 un cadre stratégique qui reprend les objectifs du gouvernement de façon plus détaillée.

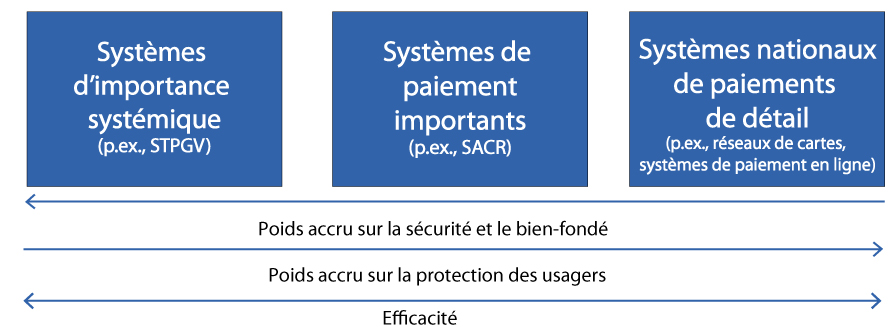

Le gouvernement a élaboré un cadre de surveillance dans lequel chaque système se voit attribuer un espace au sein d'un continuum, en fonction du niveau de risque général qu'il pose pour l'économie. On trouve à la figure 1 ci-dessous ce continuum.

En se déplaçant de droite à gauche dans ce continuum, l'importance relative des risques associés à un système passe de ceux liés à la protection des usagers aux risques de nature potentiellement systémique. Le poids des objectifs en matière de politique publique changent également en conséquence. Par exemple, les systèmes de paiements situés à droite dans le continuum comprendraient les systèmes de plus petite valeur qui peuvent généralement être substitués et qui sont utilisés afin de traiter des paiements de détail où les risques sont principalement associés à la protection des usagers. À cette extrémité du spectre, le gouvernement mettrait l'accent sur les objectifs en matière de politique publique relatifs aux intérêts des usagers et à l'efficacité. En se déplaçant vers la gauche dans le continuum, la gravité des risques augmente, entraînant de possibles répercussions sur l'économie. À l'extrême gauche se trouvent les systèmes d'importance systémique, dont fait partie le Système de transferts de paiements de grande valeur. On mettrait donc l'accent sur la sécurité et le bien-fondé. Le principe de politique publique d'efficacité s'appliquerait à l'ensemble du spectre.

On trouve ci-dessous une explication plus détaillée de la nature des catégories du système de paiements et de l'approche en matière de surveillance.

Systèmes d'importance systémique

Jusqu'à maintenant, la surveillance s'est concentrée sur les systèmes dont la perturbation ou la défaillance sont susceptibles de poser les plus grands risques pour la stabilité financière et l'activité économique du Canada. Ils comprennent les systèmes d'importance systémique qui relèvent de la surveillance de la Banque du Canada en vertu de la Loi sur la compensation et le règlement des paiements. Le ministère des Finances Canada joue également un rôle dans la réglementation des systèmes d'importance systémique détenus et exploités par l'Association canadienne des paiements.

Systèmes de paiements importants

Le Plan d'action économique de 2014 annonçait la proposition du gouvernement de modifier la Loi sur la compensation et le règlement des paiements pour étendre la surveillance de la Banque du Canada aux « systèmes de paiements importants » (colonne centrale de la figure 1), dont les perturbations ou les défaillances sont susceptibles de poser des risques pour l'activité économique du Canada et d'avoir une incidence sur la confiance générale envers le système des paiements. Selon une première analyse, le Système automatisé de compensation et de règlement (SACR) de l'Association canadienne des paiements, qui est utilisé pour la compensation et le règlement de divers instruments de paiement, comme les chèques, les paiements par cartes de débit et les transferts de fonds automatisés, est susceptible de poser de tels risques. En 2012, le SACR a compensé plus de 6,5 milliards d'effets de paiement d'une valeur de près de 5,8 billions de dollars, ce qui est beaucoup plus élevé que la valeur compensée au moyen de système de paiements de détail, comme les réseaux de cartes de crédit. En outre, il n'existe aucun système de remplacement au SACR.

Systèmes nationaux de paiements de détail

En comparaison, les systèmes nationaux de paiements de détail (côté droit de la figure 1) traitent des opérations à plus faible valeur et, parce qu'ils possèdent une certaine redondance, un choc ou une perturbation dans un seul système aurait des répercussions restreintes sur les particuliers et les entreprises et il serait peu probable que le système financier et l'économie du Canada soient touchés. Dans cette catégorie de systèmes, le coût d'une perturbation est assumé en grande partie par les utilisateurs directs du système. Par conséquent, la surveillance dans cette catégorie devrait se concentrer à réduire les risques pour les utilisateurs finaux, grâce à des mesures qui atténuent les préjudices potentiels à leurs intérêts à la suite de défaillances de systèmes ou de conduite discutable sur le marché.

Les systèmes nationaux de paiements de détail ont également comme caractéristique d'être exploités dans un secteur qui est généralement plus compétitif, ce qui constitue un important catalyseur d'innovation, qui est représenté dans les diverses options de paiements de détail offertes aux consommateurs afin qu'ils puissent payer des produits et services. Même si la concurrence et l'innovation génèrent souvent une plus grande efficacité, certaines dynamiques de marché du secteur des paiements de détail peuvent mener à des inefficacités. À titre d'exemple, la concentration du marché par un petit nombre de fournisseurs de services de paiement peut générer des économies d'échelle, mais elle peut également entraîner des obstacles à l'entrée de nouveaux fournisseurs et mener à des coûts plus élevés pour les utilisateurs de paiements. En faisant la promotion d'un équilibre entre les divers fournisseurs de services de paiement dans le secteur des paiements de détail, la surveillance peut jouer un rôle de premier plan dans l'atteinte d'une plus grande efficacité.

Le gouvernement souhaite recueillir des points de vue pour l'aider à définir la catégorie des systèmes nationaux de paiements de détail (colonne de droite du diagramme) à des fins de surveillance. Notamment, le gouvernement souhaite obtenir des commentaires sur les types de risque qui devraient être abordés au moyen de mesures de surveillance et sur les systèmes de paiements et les fournisseurs de services de paiement qui seraient compris dans la portée (c'est-à-dire le périmètre) de cette surveillance. Une fois que ces enjeux sont clairement définis, on doit ensuite tenir compte de la nature de la surveillance et de la façon dont elle serait mise en œuvre. Ces éléments sont explorés de façon plus détaillée ci-dessous.

La surveillance efficace des systèmes de paiements de détail peut contribuer à atténuer les principaux risques pour les utilisateurs des paiements de détail. Ces risques peuvent être classés selon les trois catégories générales suivantes : risques liés à l'opération des systèmes, risques liés à la conduite sur le marché et risques pour l'efficacité.

Risque opérationnel

Le risque opérationnel est attribuable à des processus ou à des systèmes internes inadéquats ou défaillants, à l'erreur humaine ou à des événements externes concernant les activités d'un fournisseur de services de paiement. Il s'explique souvent par la faiblesse du régime de gouvernance et des pratiques de gestion du risque et il peut avoir des conséquences sur la disponibilité, la fiabilité et la sécurité des services de paiement. Les sources du risque opérationnel sont vastes et peuvent comprendre le manque de redondances des systèmes (c'est-à-dire, des systèmes secondaires), une piètre sécurité des données, des politiques et des normes inadéquates relativement aux renseignements personnels des usagers et, dans certains cas, un risque financier pour les usagers, lorsque des fonds détenus en leur nom ne sont pas adéquatement conservés ou protégés.

Risque lié à la conduite sur le marché

Le comportement des fournisseurs de services de paiement relatif aux marchés qu'ils desservent peut constituer une autre source importante de risque pour les usagers des paiements de détail. À titre d'exemple clé, notons les renseignements sur le fonctionnement d'un système fournis aux usagers lorsqu'ils s'inscrivent à un nouveau service ou durant une utilisation subséquente. Chaque fournisseur décide généralement lui-même du niveau et de la qualité de la transparence et de la divulgation, de sorte que l'information fournie à l'usager peut être incomplète ou alambiquée au sujet d'éléments de base comme les modalités d'utilisation, les frais et les procédures de correction des erreurs et de règlement des différends.

Parmi les autres risques associés à la conduite sur les marchés, notons les pratiques commerciales qui peuvent ne pas être entièrement comprises par un grand nombre d'usagers de paiements, mais qui peuvent avoir d'importantes répercussions pour ces derniers, comme les procédures en cas de paiements non autorisés ou erronés et les opérations « on us ». Les opérations « on us » comprennent les paiements effectués entre clients d'une même institution financière, qui ne sont pas assujettis aux protections garanties par les règles de l'Association canadienne des paiements.

Si des différends surgissent entre l'usager et le fournisseur, il est important qu'il y ait des mécanismes efficaces de règlement et de recours. Un grand nombre de fournisseurs de services de paiement offrent un mécanisme de règlement des différends à leurs clients, mais il n'existe pas de normes minimales pour veiller à ce que ces mécanismes soient bien conçus et offrent des recours efficaces et rapides aux usagers. Cela représente un risque pour les usagers et peut avoir des retombées négatives sur la confiance envers les systèmes de paiements de détail en général.

Risques concernant l'efficacité

Il y a généralement dans le secteur des paiements de détail une vive concurrence et, même si la concurrence favorise habituellement l'efficacité, certaines dynamiques du marché qui sont en jeu peuvent se traduire par des résultats inefficaces pour les usagers. Les effets de réseau en sont un exemple : ils peuvent donner lieu à une concentration du marché considérable et à un comportement anticoncurrentiel. En retour, cela peut mener à des coûts plus élevés pour les utilisateurs de paiements et entraîner des obstacles pour les autres fournisseurs de services de paiement.

Le paysage des paiements de détail au Canada se caractérise par de nombreuses innovations, mais des mesures de surveillance conçues pour protéger les usagers aussi bien que l'intégrité du système pourraient rehausser les conditions propices à l'innovation et à la compétitivité dans le secteur des paiements. En renforçant la confiance envers le système, les mesures de surveillance peuvent favoriser une plus grande utilisation de paiements électroniques efficaces et avoir une incidence positive sur l'innovation.

Dans le tableau suivant, on résume les principaux types de risques que peuvent présenter les systèmes de paiements de détail et on indique des exemples de mesures de surveillance qui sont utilisées pour les atténuer. La liste des mesures n'est pas exhaustive et elle sert à fournir des exemples de différents éléments qui pourraient être inclus dans un outil ou un arrangement de surveillance afin d'aborder les divers types de risque.

Principaux risques associés aux systèmes de paiement de détail

| Objectif stratégique | Types de risque | Exemples de mesures d'atténuation |

|---|---|---|

| Sécurité et bien-fondé | Risque opérationnel |

|

| Efficacité | Absence de concurrence, obstacles à l'entrée et frais de service élevés |

|

| Intérêts des usagers | Conduite sur le marché |

|

Les risques que posent les « systèmes nationaux de paiements de détail » qui sont présentés ici sont-ils exhaustifs? Y a-t-il d'autres risques qu'il conviendrait d'inclure?

Y a-t-il d'autres mesures qu'il conviendrait d'envisager pour atténuer ces risques?

De quelle façon le gouvernement devrait-il équilibrer le besoin d'atténuer les risques et les objectifs de promotion de l'innovation et de la concurrence dans le secteur des paiements?

Afin de s'assurer que les consommateurs qui effectuent des paiements à partir d'une seule institution financière jouissent des mêmes protections que celles offertes pour les paiements entre institutions, l'application des règles de l'ACP qui protègent les consommateurs devrait-elle être étendue aux paiements « on us »?

La surveillance actuelle des systèmes nationaux de paiements se fonde en partie sur une approche institutionnelle, où certaines organisations, comme des banques et des réseaux de cartes de paiement, sont assujetties à des règles qui ne s'appliquent pas à d'autres organisations, même celles qui peuvent mener des activités semblables. Cette situation peut se traduire par un déséquilibre dans le marché et poser des risques pour les usagers de paiements, car certaines organisations sont exclues de la portée de la surveillance.

Le Groupe de travail sur l'examen du système de paiements a recommandé une approche fonctionnelle en matière de surveillance de façon à ce que les risques se rapportant à des instruments de paiement ou à des fonctions en particulier soient traités de la même manière, peu importe le type d'organisation qui offre l'activité de paiement. D'autres pays ont adopté une telle approche. Par exemple, l'Australie a adopté un code des paiements électroniques (ePayments Code) qui cible les transactions électroniques dans les secteurs d'activité non commerciale et qui intègre une liste positive de plusieurs instruments de paiement (par exemple, cartes de débit, cartes prépayées, dispositifs mobiles) et de modes de paiement (au point de vente, par téléphone, en ligne) pour définir sa portée. La Electronic Fund Transfer Act - Regulation E des États-Unis met l'accent sur les transferts de fonds électronique du compte d'actif d'un consommateur amorcé au moyen de différentes méthodes, y compris les terminaux électroniques (par exemple, point de vente et GAB), le téléphone ou l'ordinateur. La Electronic Fund Transfer Act contient beaucoup d'exceptions, y compris en ce qui a trait aux transferts intra-institutionnels, les virements télégraphiques et les fonds utilisés pour l'achat ou la vente d'actions. Dans la Directive sur les services de paiement de l'Union européenne, l'accent est mis sur les genres de services de paiement offerts. La Directive a recours à une liste pour exclure certains services de sa portée (par exemple, paiements entre agents de règlement, activités de change et services techniques).

La surveillance devrait-elle se fonder sur une approche fonctionnelle, où les risques sont évalués par activité de paiement et traités de façon semblable, peu importe le fournisseur?

Quels instruments et fonctions de paiement devraient être inclus dans la portée de la surveillance?

Lorsque les risques à aborder et le périmètre de la catégorie des systèmes nationaux de paiements de détail sont établis, on doit se pencher sur la nature de la surveillance et la façon de la mettre en œuvre. On a eu recours à différents arrangements afin de mettre en œuvre la surveillance des systèmes de paiements. À titre d'exemple, l'infrastructure principale de compensation et de règlement des paiements, comme le Système de transferts de paiements de grande valeur, est assujettie à la législation et à la réglementation en vertu de la Loi canadienne sur les paiements et de la Loi sur la compensation et le règlement des paiements. D'autres systèmes de paiements, comme les réseaux de cartes de débit et de crédit, respectent volontairement des codes de conduite. Le Code de pratique canadien des services de cartes de débit et le Code de conduite destiné à l'industrie canadienne des cartes de crédit et de débit sont deux exemples de codes qui s'appliquent aux systèmes de paiements de détail et qui se sont révélés efficaces pour régler les enjeux de la conduite sur le marché et de la protection des consommateurs. Toutefois, de tels codes volontaires ont parfois besoin d'être soutenus par des lois pour renforcer le respect et la conformité.

Même si l'on put recourir à différents arrangements, certains peuvent être plus appropriés que d'autres afin d'aborder les risques associés au système de paiements de détail. Par exemple, les codes de conduite peuvent s'avérer de meilleurs outils pour aborder le risque associé à la conduite sur le marché, car ils sont plus flexibles que la législation et peuvent être adaptés plus facilement aux besoins en constante évolution des usagers et aux innovations technologiques rapides, comme celles que l'on voit dans le secteur des paiements de détail. De façon générale, les codes de conduite profitent d'une plus grande collaboration de l'industrie et favorisent l'esprit des règles, contrairement à la lettre de la loi.

D'autres risques, comme le risque opérationnel et le risque financier, peuvent exiger des mesures plus robustes pour veiller à ce que les industries se conforment aux règles ou aux normes. Par exemple, des mesures visant à protéger les fonds de particuliers que des fournisseurs de service de paiement détiennent peuvent nécessiter de la législation afin d'empêcher toute ambiguïté quant à la façon dont les fonds devraient être protégés. La législation, et sa règlementation complémentaire, est un outil puissant qui a l'avantage du caractère exécutoire et de la transparence. Elle peut toutefois être rigide et relativement difficile à modifier pour suivre l'évolution des marchés; par exemple, la Loi sur les lettres de change, qui s'applique aux modes de paiement faisant appel à des documents écrits (par exemple, les chèques), constitue un exemple de législation qui n'a pas suivi le rythme de la tendance vers les paiements électroniques.

Si l'on devait songer à la législation de certaines mesures, l'enregistrement obligatoire des fournisseurs de services de paiement ou une licence obligatoire pour ces fournisseurs pourraient également être envisagés, car ils permettent de surveiller plus étroitement l'industrie, ils appuient la conformité et éliminent l'ambiguïté juridique quant à savoir quels fournisseurs seraient assujettis à la législation.

Selon le périmètre de surveillance et les risques que cette dernière cherche à aborder, il est possible qu'une combinaison d'arrangements puisse donner de meilleurs résultats qui pourraient être atteints en vertu d'un seul arrangement.

Quels devraient être les secteurs prioritaires clés dans l'élaboration d'une surveillance des systèmes de paiements de détail?

Au moyen de quelle forme d'arrangement la surveillance devrait-elle être mise en œuvre (par exemple, législation, code de conduite)?

La nature changeante et la complexité des systèmes de paiements de détail nécessitent un dialogue entre le gouvernement et les intervenants pour assurer l'élaboration de politiques efficaces qui répondent aux attentes des Canadiennes et des Canadiens. Dans le cadre de ces consultations, le gouvernement se propose de tirer parti des mécanismes consultatifs existants, y compris le Comité consultatif du ministère des Finances Canada sur le système de paiements, mais aussi de recueillir des points de vue diversifiés à l'extérieur de ce comité pour donner à quiconque l'occasion de commenter l'avenir du système canadien des paiements.

Le gouvernement invite tous les intervenants à participer à ces consultations. En travaillant ensemble, nous pouvons nous assurer que le système canadien des paiements répond aux besoins des consommateurs et des entreprises et qu'il évolue de manière à soutenir la compétitivité de l'économie canadienne.

Exemples de modes de paiement, de fonctions et de fournisseurs de services

| Modes de paiement | Exemples de fonctions ou de services | Exemples de fournisseurs de services |

|---|---|---|

| Cartes de paiement (cartes de débit, cartes de crédit, cartes prépayées) |

|

|

| Portemonnaies numériques |

|

|

| Transferts électroniques de fonds |

|

|

| Devises virtuelles/crypto |

|

|

Le cadre législatif général pour le système canadien des paiements implique à la fois les règles du droit public et privé. Les lois publiques sont celles dont l'application est contraignante et qui sont conçues de façon à promouvoir l'intérêt du public. Elles comprennent la Loi canadienne sur les paiements, la Loi sur la compensation et le règlement des paiements, la Loi sur les banques, la Loi sur les lettres de change, les lois provinciales et fédérales sur les valeurs mobilières et les lois provinciales sur la protection des consommateurs. Parmi les autres lois dont l'application est vaste et qui s'appliquent aux paiements, notons la Loi sur la concurrence, la Loi sur la protection des renseignements personnels et les documents électroniques et la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes.

Le droit privé établit le cadre législatif pour les arrangements volontaires et a été mis sur pied afin de définir et de promouvoir les responsabilités et droits individuels. Ce droit comprend le droit des biens, le droit commercial et le droit contractuel. Il porte, entre autres choses, sur l'autonomie des parties contractantes, la responsabilité à l'égard des engagements contractuels et la bonne foi dans les relations mutuelles. Étant donné que de nombreux enjeux portant sur les paiements de détail ne sont pas abordés dans le droit public, on compte beaucoup sur les accords contractuels entre les usagers de paiements et les fournisseurs de services.

Voici certaines des lois et des normes volontaires les plus pertinentes qui s'appliquent aux paiements effectués au Canada.

Loi canadienne sur les paiements

La Loi canadienne sur les paiements (LCP) établit le rôle de l'Association canadienne des paiements (ACP) et du ministre des Finances dans le système canadien des paiements. La LCP stipule qu'il est du mandat de l'ACP d'établir et de mettre en œuvre des systèmes nationaux de compensation et de règlement, de favoriser l'interaction de ses systèmes et arrangements avec d'autres systèmes et arrangements relatifs à l'échange, la compensation et le règlement de paiements, et de favoriser le développement de nouvelles technologies et méthodes de paiement. La LCP autorise également l'ACP à établir des règles qui régissent les opérations quotidiennes des participants à ses systèmes nationaux de compensation et de règlement.

La LCP accorde certains pouvoirs de surveillance au ministre des Finances relativement aux systèmes de paiements et à l'ACP. Ces pouvoirs comprennent les pouvoirs d'approbation et d'instruction relativement aux règlements administratifs, aux règles et aux normes établis par l'ACP et tout autre système de paiements conçu aux fins d'une telle surveillance en vertu de la loi.

Loi sur la compensation et le règlement des paiements

La LCRP confie à la Banque du Canada la responsabilité de surveiller les systèmes de compensation et de règlement des paiements au Canada afin de contrôler le risque systémique. Ce faisant, la Banque du Canada applique des normes aux systèmes de paiements d'importance systémique, y compris les principes pour les infrastructures de marchés financiers.[7] La surveillance qu'exerce la Banque du Canada se concentre à veiller à ce que le risque soit géré au sein des systèmes d'importance systémique afin de contrôler le risque pour le système financier canadien et de promouvoir sa stabilité et son efficacité. Le Système de transferts de paiements de grande valeur, utilisé afin de régler des paiements de grande valeur en dollars canadiens dont le moment revêt un caractère crucial, est actuellement assujetti à une surveillance de la Banque du Canada.

Loi sur les lettres de change

La Loi sur les lettres de change établit le cadre législatif régissant les chèques, les billets à ordre et d'autres lettres de change. Cette loi porte sur des affaires comme ce qui constitue une lettre de change valide, ainsi que les droits et obligations des diverses parties à une lettre de change, y compris les dispositions établissant la responsabilité en cas de fraude ou de contrefaçon et les responsabilités en cas de perte d'un instrument.

Lois fédérales et provinciales sur les institutions financières

Les lois fédérales sur les institutions financières (la Loi sur les banques, la Loi sur les sociétés de fiducie et de prêt, la Loi sur les associations coopératives de crédit et la Loi sur les sociétés d'assurances), assorties de la législation qui régit les institutions financières constituées en vertu d'une loi provinciale, fournissent les piliers législatifs du système financier canadien. Ces lois réglementent des affaires comme la propriété de sociétés et les pouvoirs commerciaux, en plus de définir plusieurs aspects des relations entre les institutions financières et leurs clients, le gouvernement et certains organismes gouvernementaux. Il existe certaines dispositions sur les paiements qui s'appliquent aux institutions financières assujetties à ces lois. À titre d'exemple, la Loi sur les banques contient certains règlements liés aux conditions de crédit, aux divulgations et à certaines responsabilités liées aux cartes de crédit.[8]

Loi sur les réseaux de cartes de paiement

La Loi sur les réseaux de cartes de paiement est la principale loi régissant l'ensemble des réseaux de cartes de paiement au Canada. À l'heure actuelle, aucun règlement n'est en vigueur en vertu de cette loi.

Code de pratique canadien des services de cartes de débit

Le Code de pratique canadien des services de cartes de débit est une initiative de l'industrie qui établit les niveaux minimaux de protection des consommateurs dans les arrangements de cartes de débit. Ce Code a été élaboré et révisé par l'entremise de consultations auprès de groupes de consommateurs, d'institutions financières, des détaillants et du gouvernement. Il est volontaire et non juridiquement contraignant pour les organisations qui choisissent de l'adopter. L'Agence de la consommation en matière financière du Canada surveille la conformité au Code.

Code de conduite destiné à l'industrie canadienne des cartes de crédit et de débit

Le Code de conduite destiné à l'industrie canadienne des cartes de crédit et de débit aborde les enjeux liés aux coûts et aux conditions d'acceptation des cartes de crédit et de débit. Il aborde également la présence d'applications de réseaux nationaux concurrents sur la même carte et l'émission de cartes de crédit privilèges.

Ce code a pour but de s'assurer que les commerçants qui acceptent des cartes de crédit et de débit sont entièrement au courant de leurs coûts de traitement des cartes, possèdent une plus grande souplesse en matière d'établissement de prix et peuvent choisir librement les options de paiement qu'ils acceptent. Le Code, qui est volontaire, s'applique aux réseaux de cartes de crédit et de débit, aux émetteurs et aux acquéreurs. La conformité à ce Code est surveillée par l'Agence de la consommation en matière financière du Canada.

Un cadre stratégique pour le système canadien des paiements

Vision : Le système canadien des paiements répond aux besoins des consommateurs et des entreprises afin d'appuyer une économie dynamique.

| Objectif | Principes | Résultats attendus |

|---|---|---|

| 1. Sécurité et bien-fondé | ||

| Dans le contexte des systèmes de paiements, la sécurité et le bien-fondé renvoient à la manière dont les systèmes mesurent, gèrent et contrôlent adéquatement les risques, en tenant compte du risque juridique, du risque lié au crédit, du risque lié aux liquidités, du risque opérationnel et du risque commercial. La sécurité et le bien-fondé sont des conditions essentielles si l'on veut assurer la stabilité du système financier et le bon fonctionnement de l'économie. Comme les systèmes de paiements peuvent propager des chocs négatifs, la sécurité et le bien-fondé doivent être dûment prises en considération dans leur exploitation. |

Les risques seront identifiés et gérés de manière à préserver et à promouvoir la stabilité financière et économique. La surveillance exercée par le secteur public concourra à la confiance du public à l'endroit des systèmes de paiements. La surveillance des systèmes de paiements sera proportionnelle au risque qu'ils représentent pour l'économie. |

Tous les risques importants à la sécurité et au bien-fondé (p. ex. risque juridique, risque lié au crédit, risque lié aux liquidités, risque opérationnel et risque commercial) sont identifiés, mesurés et gérés adéquatement en vertu de modalités de gouvernance et de gestion du risque. Les risques émergents associés aux nouveaux systèmes et aux nouveaux fournisseurs sont identifiés, font l'objet d'un suivi et sont assujettis à une surveillance le cas échéant. L'élaboration et le fonctionnement des systèmes nationaux de paiements reposent sur des principes et des pratiques exemplaires en matière de gouvernance. Les Canadiennes et les Canadiens font confiance aux systèmes de paiements. |

| 2. Efficacité | ||

| Les services de paiement sont offerts par un réseau complexe de processus et d'infrastructures reposant sur différents intermédiaires. L'efficacité des systèmes de paiements tient entre autres au degré d'efficacité des processus de paiement, de compensation et de règlement lorsqu'il s'agit de répondre aux besoins des utilisateurs finals et d'assurer l'affectation efficace des ressources pour la fourniture des services. | Les politiques du gouvernement favoriseront des conditions propices à la compétitivité du marché et contribueront à éliminer les obstacles à l'entrée. Les forces du marché et la concurrence contribueront à réduire les coûts et favoriseront l'innovation. En présence d'effets de réseau, les autorités favoriseront un juste équilibre entre la concurrence et la coopération parmi les participants et les fournisseurs de services. |

L'évolution de l'infrastructure nationale des paiements reflète les besoins des Canadiennes et des Canadiens. L'accès à l'infrastructure principale de compensation et de règlement des paiements du Canada est fondé sur des exigences objectives. Aucun réseau ni aucun participant n'abuse de son pouvoir sur le marché. Des normes techniques sont élaborées et adoptées pour faciliter l'interopérabilité des systèmes et services de paiement nationaux et internationaux ainsi que pour contribuer à réduire les coûts. |

| 3. Répondre aux besoins des Canadiens[9] et protéger leurs intérêts | ||

| Les systèmes de paiements doivent être conçus et exploités de manière à répondre aux besoins des Canadiennes et des Canadiens et à protéger les intérêts des utilisateurs finals, qui comprennent la commodité et la facilité d'utilisation, les prix, la sécurité, la protection des renseignements personnels ainsi que des mécanismes de recours efficaces. La divulgation de renseignements sur les prix, les risques et les normes de rendement est importante pour permettre aux Canadiennes et aux Canadiens de faire des choix éclairés. Les intérêts des utilisateurs finals ne sont pas homogènes et témoignent d'un vaste éventail de besoins et de profils. | Les systèmes de paiements seront exploités dans l'intérêt des utilisateurs finals et ils favoriseront la croissance économique. La protection des utilisateurs finals sera adéquate et uniforme entre tous les systèmes de paiements. |

Les Canadiennes et les Canadiens ont accès à un éventail de solutions de rechange pratiques et abordables pour effectuer leurs paiements en temps opportun. |

[1] Groupe de travail sur l'examen du système de paiement

[2] Même s'il n'existe aucune définition standard des systèmes de paiements de détail, ils sont utilisés pour la majorité des paiements destinés à des particuliers, ou provenant de ces derniers, et entre des particuliers, des entreprises et des autorités publiques. Il existe de nombreux instruments de paiements de détail (par exemple, les chèques, les cartes de débit et de crédit et les transferts de fonds électroniques) et, souvent, un instrument peut être utilisé en remplacement d'un autre. Les paiements de détail sont également associés à des volumes plus élevés et à des valeurs moyennes inférieures à ceux réglés par l'entremise du Système de transfert de paiements de grande valeur.

[3] Association canadienne des paiements, Examen des méthodes de paiement et des tendances des paiements au Canada, octobre 2012 - [PDF 675 ko]

[4] Les devises virtuelles sont une forme d'argent numérique non réglementé qui ne sont ni émises, ni garanties par une banque centrale et qui peuvent servir de mode de paiement. Elles sont généralement acceptées comme mode d'échange entre les membres d'un groupe ou d'une communauté particulière (ce qui veut dire que leur acceptation est généralement limitée). Elles ont été utilisées au début comme mode de paiement de biens numériques (par exemple des jeux en ligne), mais elles sont de plus en plus fréquemment utilisées pour acheter des biens et des services dans des commerces, des restaurants et des lieux de divertissement. Les formes les plus évoluées de devises virtuelles ont recours à des techniques cryptographiques pour émettre et reconnaître la monnaie (par exemple les bitcoins) et pour vérifier les transactions afin d'éviter la contrefaçon. Contrairement aux instruments de paiement électronique traditionnels, les devises virtuelles ne sont pas directement reliées à un compte bancaire dont l'identité du titulaire est conservée.

[5] Loi canadienne sur les paiements, article 37.

[6] Adapté de la publication Payment, Clearing and Settlement Systems in the CPSS Countries, 2011 de la Banque des règlements internationaux.

[7] En 2012, le Comité sur les systèmes de paiements et de règlement et l'Organisation internationale des commissions de valeurs ont adopté les PIMF, des normes nouvelles et plus rigoureuses applicables aux systèmes de paiements, de compensation et de règlement. Voir Principes pour les infrastructures de marchés financiers - [PDF 1,32 mo]

[8] Loi sur les banques, Règlement sur le coût d'emprunt (banques)

[9] C'est-à-dire les consommateurs, les entreprises et les administrations publiques, de même que les participants et les entités exploitant des systèmes de paiements à titre d'entreprises.