Rapport financier annuel du gouvernement du Canada Exercice 2022-2023

Avis au lecteur

Les résultats financiers se trouvant dans le présent rapport sont fondés sur les états financiers consolidés vérifiés du gouvernement du Canada pour l'exercice terminé le 31 mars 2023, lesquels figurent ici sous forme condensée.

Pour la 25e année consécutive, le gouvernement a reçu une opinion non modifiée du vérificateur général du Canada sur ses états financiers consolidés. Les états financiers consolidés complets sont disponibles sur le site Web de Services publics et Approvisionnement Canada.

Les Tableaux de référence financiers ont été mis à jour et contiennent les résultats de 2022-2023, de même que les révisions historiques des Comptes économiques et financiers nationaux publiés par Statistique Canada.

Points saillants

- Le gouvernement a affiché un déficit lié aux activités annuel de 35,3 milliards de dollars pour l'exercice terminé le 31 mars 2023, comparativement à un déficit de 90,3 milliards de dollars pour l'exercice précédent. L'amélioration d'une année sur l'autre de l'équilibre budgétaire reflète la forte relance de l'économie canadienne touchée par la pandémie, ainsi que l'élimination des mesures de soutien temporaires liées à la COVID-19.

- Le déficit lié aux activités annuel avant les pertes actuarielles nettes s'établissait à 25,7 milliards de dollars en 2022-2023, comparativement à 80,1 milliards de dollars en 2021-2022. Le déficit lié aux activités annuel avant les pertes actuarielles nettes sert de complément au solde budgétaire traditionnel et permet d'améliorer la transparence des rapports financiers du gouvernement en isolant l'incidence de la comptabilisation des pertes actuarielles nettes découlant des régimes de retraite du secteur public du gouvernement et des autres avantages des employés et des anciens combattants.

- Comparativement aux projections du budget de 2023, le déficit lié aux activités annuel était de 7,7 milliards de dollars inférieur au déficit projeté de 43,0 milliards de dollars, principalement en raison des revenus fiscaux plus élevés que prévu, compensés en partie par des charges de programmes et des frais de la dette publique plus élevés que prévu. Le déficit lié aux activités annuel avant les pertes actuarielles nettes était de 7,5 milliards de dollars inférieur aux prévisions.

- Comparativement à l'exercice 2021-2022 :

- Les revenus ont augmenté de 34,5 milliards de dollars (8,4 %) sous l'effet d'une augmentation générale des revenus, soutenue par une forte croissance économique, des marchés du travail resserrés et des dépenses de consommation résilientes.

- Les charges de programmes excluant les pertes actuarielles nettes ont diminué de 30,4 milliards de dollars (6,5 %), principalement en raison de la baisse des paiements de transfert versés aux particuliers et aux entreprises causée par la fin des mesures temporaires relatives à la COVID-19.

- Les pertes actuarielles nettes, qui témoignent de l'amortissement des changements à la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants enregistrés au cours des exercices antérieurs, ont diminué de 0,6 milliard de dollars (5,5 %), principalement en raison de la fin de la période d'amortissement en 2021-2022 pour certaines pertes actuarielles nettes des années précédentes.

- Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %), en raison surtout de la hausse des taux d'intérêt sur l'encours de la dette portant intérêt.

- En 2022-2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux réclamations des Autochtones, dans le cadre de son engagement à résoudre les injustices du passé et à renouveler sa relation avec les peuples autochtones. Sans ces dépenses, le déficit budgétaire de 2022-2023 aurait été d'environ 9 milliards de dollars, ou 0,3 % du produit intérieur brut (PIB).

- La dette fédérale (soit la différence entre le total des passifs et le total des actifs) s'établissait à 1 173,0 milliards de dollars au 31 mars 2023. Le ratio de la dette fédérale au PIB s'est établi à 42,2 %, en baisse par rapport au ratio de 45,4 % de l'exercice précédent. Comme il a été mentionné dans le budget de 2023, le gouvernement maintient son engagement à l'égard de son point d'ancrage fiscal, qui consiste à réduire la dette fédérale en proportion de l'économie à moyen terme.

- Pour la 25e année consécutive, le gouvernement a reçu une opinion non modifiée du vérificateur général du Canada sur ses états financiers consolidés.

Contexte économiqueNote de bas de page 1

L'économie canadienne a poursuivi sa relance rapide après la pandémie et a été plus solide en 2022 qu'on ne l'avait prévu à la suite des hausses rapides des taux d'intérêt. Le Canada a connu la plus forte croissance du G7 au cours de l'année 2022. Le PIB réel du Canada a augmenté de 3,4 % en 2022 et était supérieur de 3,7 % à son niveau d'avant à la pandémie au premier trimestre de 2023. Parmi les relances qui ont suivi les quatre dernières récessions, celle-ci a été la plus rapide.

La croissance économique vigoureuse a permis à 750 000 Canadiens supplémentaires de trouver un emploi entre 2021 et 2022, ce qui a ramené le taux de chômage à son niveau le plus bas depuis 50 ans. Les personnes âgées de 15 à 64 ans sont plus nombreuses que jamais à participer au marché du travail. On constate aussi des augmentations marquées de la participation chez les groupes qui ont toujours été sous-représentés sur le marché du travail, y compris les femmes, les nouveaux arrivants et les jeunes. Le taux d'activité des femmes âgées de 25 à 54 ans a atteint un niveau record.

Les perturbations des chaînes d'approvisionnement et la flambée des prix des produits de base à la suite de l'invasion de l'Ukraine par la Russie ont exacerbé les pressions sur les prix à l'échelle de l'économie, l'inflation des prix à la consommation atteignant un pic de 8,1 % au mois de juin 2022. Depuis, le Canada a réussi à réduire l'inflation de manière importante, la ramenant à 3,2 % en juillet 2023.

L'inflation marquée des prix à la consommation, associée aux prix élevés des produits de base et à une économie solide, a permis de connaître une nouvelle année de croissance à deux chiffres du PIB nominal (10,9 %) en 2022, la mesure la plus vaste de l'assiette fiscale, après avoir crû de 13,6 % en 2021.

En raison des pressions exercées par l'inflation et de la demande excédentaire dans l'économie, la Banque du Canada a relevé son taux directeur de 425 points de base pour le porter à 4,5 % entre mars 2022 et la fin de l'exercice 2022-2023, soit le taux le plus élevé depuis 2007 qui se situe au-dessus de la « fourchette neutre » estimée entre 2 % et 3 %.

En ce qui concerne l'avenir, les effets différés du resserrement de la politique monétaire devraient progressivement se renforcer et s'étendre, ce qui entraînera un ralentissement global de l'activité économique. Au fil du temps, le ralentissement de la croissance devrait contribuer à équilibrer la demande et l'offre, ce qui atténuera progressivement les tensions sur le marché du travail et freinera l'inflation sous-jacente. En 2024, la croissance économique devrait s'accélérer, à mesure que l'effet des taux d'intérêt élevés au Canada et dans le monde se dissipera.

Le gouvernement mène régulièrement des enquêtes auprès d'économistes du secteur privé pour connaître leurs points de vue sur l'économie afin d'évaluer et de gérer les risques. Le gouvernement fonde sa planification économique et budgétaire depuis 1994 sur les résultats de son enquête auprès d'économistes du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

| Budget de 2022 | 5,0 | 4,1 | 3,1 | 2,0 |

| Budget de 2023 | 5,0 | 3,4 | 0,3 | 1,5 |

| Données réelles | 5,0 | 3,4 | – | – |

| Croissance du PIB nominal | ||||

| Budget de 2022 | 13,6 | 8,1 | 4,8 | 3,9 |

| Budget de 2023 | 13,6 | 10,9 | 0,8 | 3,6 |

| Données réelles | 13,6 | 10,9 | – | – |

| Taux des bons du Trésor à 3 mois | ||||

| Budget de 2022 | 0,1 | 0,8 | 1,7 | 2,0 |

| Budget de 2023 | 0,1 | 2,4 | 4,4 | 3,3 |

| Données réelles | 0,1 | 2,4 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

| Budget de 2022 | 1,4 | 2,0 | 2,4 | 2,6 |

| Budget de 2023 | 1,4 | 2,8 | 3,0 | 2,9 |

| Données réelles | 1,4 | 2,8 | – | – |

| Taux de chômage | ||||

| Budget de 2022 | 7,5 | 5,8 | 5,5 | 5,5 |

| Budget de 2023 | 7,5 | 5,3 | 5,8 | 6,2 |

| Données réelles | 7,5 | 5,3 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

| Budget de 2022 | 3,4 | 3,9 | 2,4 | 2,2 |

| Budget de 2023 | 3,4 | 6,8 | 3,5 | 2,1 |

| Données réelles | 3,4 | 6,8 | – | – |

| Nota – Les chiffres ont été redressés en fonction des révisions historiques apportées au Système de comptabilité nationale du Canada en date du 1er trimestre de 2023, publiées le 31 mai 2023. | ||||

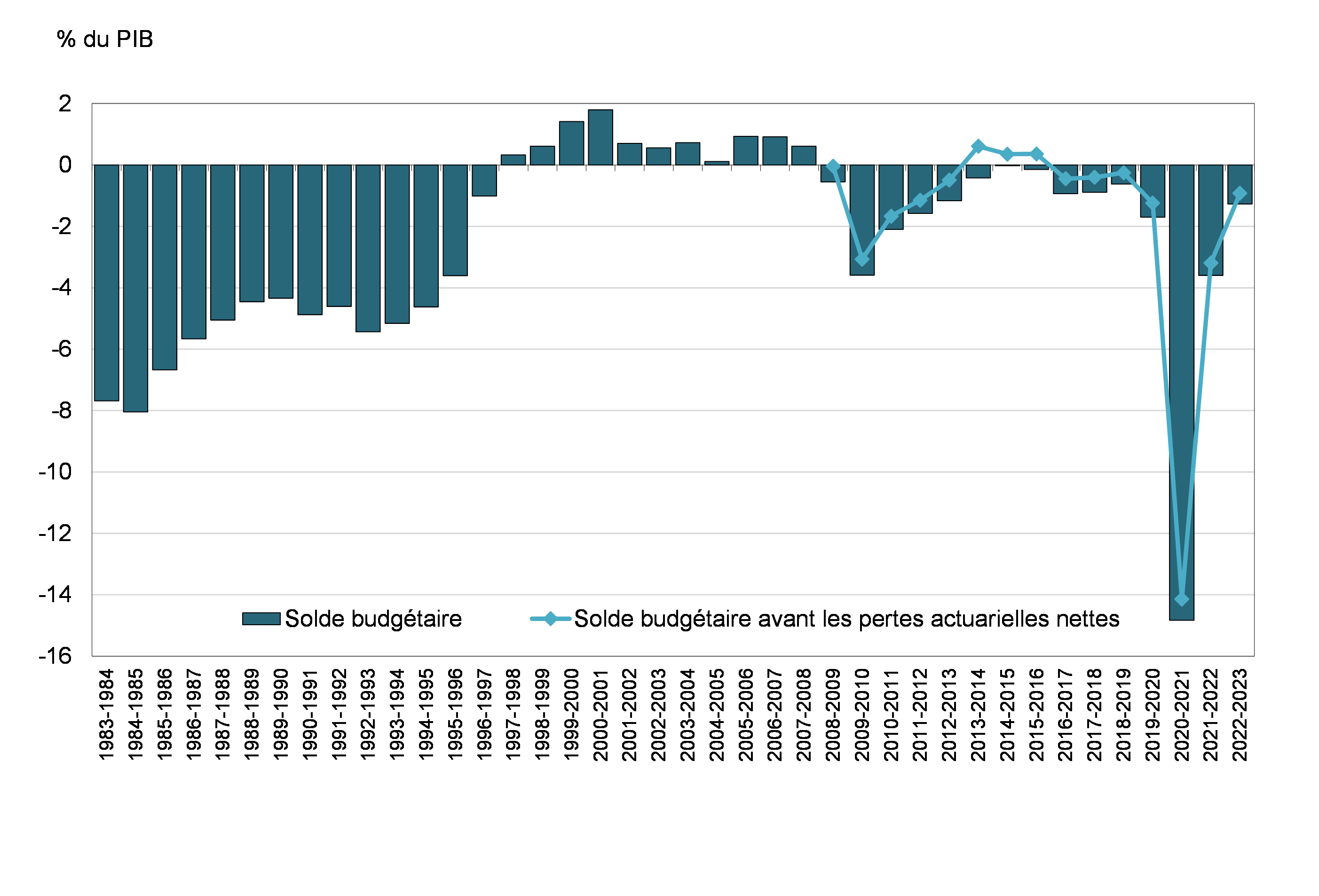

Le solde budgétaire

Le gouvernement a affiché un déficit budgétaire, ou déficit lié aux activités annuel, de 35,3 milliards de dollars en 2022-2023, comparativement à un déficit de 90,3 milliards de dollars en 2021-2022.

Le solde budgétaire avant les pertes actuarielles nettes représente la différence entre les revenus et les charges du gouvernement, excluant les pertes actuarielles nettes. Cette mesure, par l'exclusion de l'incidence des changements à la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants enregistrés au cours d'exercices précédents, vise à donner une idée plus précise des résultats des opérations du gouvernement au cours de l'exercice actuel. Le déficit budgétaire avant les pertes actuarielles nettes s'établissait à 25,7 milliards de dollars en 2022-2023, comparativement à un déficit de 80,1 milliards de dollars en 2021-2022.

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis l'exercice 1983-1984, ainsi que le solde budgétaire avant les pertes actuarielles nettes depuis l'exercice 2008-2009. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2022-2023, le déficit budgétaire représentait 1,3 % du PIB, comparativement à 3,6 % du PIB en 2021-2022. Le déficit budgétaire avant les pertes actuarielles nettes représentait 0,9 % du PIB, comparativement à 3,2 % du PIB au cours de l'exercice précédent.

Solde budgétaire

Les revenus ont augmenté de 34,5 milliards de dollars (8,4 %) par rapport à l'exercice précédent, en raison d'une augmentation générale des revenus, soutenue par un marché du travail dynamique et des bénéfices importants, notamment dans le secteur des ressources.

Les charges totales ont baissé de 20,5 milliards de dollars (4,1 %) par rapport à l'exercice précédent. Les charges de programmes excluant les pertes actuarielles nettes ont baissé de 30,4 milliards de dollars (6,5 %), principalement en raison de la baisse des transferts versés aux particuliers et aux entreprises à la suite de l'élimination des mesures temporaires liées à la pandémie de COVID-19.

Les pertes actuarielles nettes ont diminué de 0,6 milliard de dollars (5,5 %) par rapport à l'exercice précédent, en raison principalement de la fin de la période d'amortissement de certaines pertes actuarielles nettes d'exercices antérieurs en 2021-2022.

Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %), principalement en raison de la hausse des taux d'intérêt de la dette contractée sur les marchés et des obligations au titre des régimes de retraite et des avantages.

Réclamations des Autochtones

Le gouvernement est résolu à faire progresser la réconciliation avec les peuples autochtones, à soutenir leur droit à l'autodétermination et à s'attaquer aux torts historiques et au racisme systémique. La reconnaissance et la correction des injustices du passé par le règlement des réclamations des Autochtones sont un élément important du renouvellement des relations entre le gouvernement du Canada et les peuples autochtones.

Les réclamations des Autochtones peuvent être classées en quatre catégories :

- Les revendications territoriales globales, qui visent des régions du Canada où les droits et les titres ancestraux autochtones n'ont pas fait l'objet de traités ni d'autres mesures juridiques. Il y a présentement 83 revendications territoriales globales en cours de négociation, admises pour la négociation ou à l'étude.

- Les revendications particulières, qui portent sur d'anciens griefs des Premières Nations concernant les obligations du Canada en vertu de traités historiques ou la manière dont le gouvernement a géré leurs fonds et d'autres biens. Il y a présentement 698 revendications particulières en cours de négociation, admises pour la négociation ou à l'étude.

- Les litiges généraux devant les tribunaux, qui comprennent l'indemnisation liée au Programme des services à l'enfance et à la famille des Premières Nations, au principe de Jordan et aux pensionnats.

- Les revendications spéciales, qui représentent des revendications qui ne sont pas traitées par les tribunaux et qui ne correspondent pas aux paramètres des politiques existantes sur les revendications territoriales globales ou les revendications particulières.

En 2022-2023, le gouvernement a enregistré des dépenses totalisant environ 26 milliards de dollars liées aux réclamations des Autochtones. Cette situation témoigne des efforts déployés par le gouvernement pour collaborer avec les partenaires autochtones afin de corriger les injustices du passé et d'accélérer le règlement des litiges et la mise en œuvre des règlements négociés à l'appui de la réconciliation au Canada.

| 2022-2023 | 2021-2022 Redressées1 |

|

|---|---|---|

| Opérations budgétaires | ||

| Revenus | 447,8 | 413,3 |

| Charges | ||

Charges de programmes, excluant les pertes actuarielles nettes |

438,6 | 468,9 |

Frais de la dette publique |

35,0 | 24,5 |

Total des charges, excluant les pertes actuarielles nettes |

473,5 | 493,4 |

| Solde budgétaire avant les pertes actuarielles nettes | (25,7) | (80,1) |

Pertes actuarielles nettes |

9,6 | 10,2 |

| Solde budgétaire | (35,3) | (90,3) |

| Opérations non budgétaires | (30,8) | 5,9 |

| Ressources ou besoins financiers | (66,2) | (84,4) |

| Variation nette des activités de financement | 14,3 | 121,1 |

| Variation nette de la trésorerie | (51,8) | 36,7 |

| Trésorerie à la fin de l'exercice | 49,0 | 100,8 |

| Situation financière | ||

Total des passifs |

1 925,0 | 1 892,3 |

Total des actifs financiers |

642,3 | 647,5 |

Dette nette |

(1 282,8) | (1 244,7) |

Actifs non financiers |

109,7 | 104,8 |

| Dette fédérale (déficit accumulé) | (1 173,0) | (1 140,0) |

| Résultats financiers (% du PIB) | ||

Revenus |

16,1 | 16,5 |

Total des charges de programmes |

16,1 | 19,1 |

Frais de la dette publique |

1,3 | 1,0 |

Solde budgétaire |

(1,3) | (3,6) |

Dette fédérale (déficit accumulé) |

42,2 | 45,4 |

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Certaines données comparatives ont été redressées. De plus, certaines données comparatives ont été reclassées afin de se conformer à la présentation de l'exercice en cours. Des renseignements additionnels figurent à la note 3 des états financiers consolidés condensés. |

||

Déficit annuel avant les pertes actuarielles nettes

Les pertes et les gains actuariels découlent de la réévaluation annuelle des obligations existantes du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants, ainsi que des différences entre le rendement réel et le rendement attendu des actifs des régimes de retraite. La mesure de ces obligations et les rendements attendus des actifs des régimes de retraite comprennent une vaste utilisation d'estimations et d'hypothèses à propos d'événements et de circonstances d'avenir, comme les taux d'actualisation, l'inflation future, le rendement des investissements, les augmentations générales des salaires, la composition de l'effectif, les taux de départ à la retraite et les taux de mortalité. Plus particulièrement, les obligations non capitalisées sont sensibles à la variation des taux d'intérêt – tant à court terme qu'à long terme – qui sont utilisés pour estimer la valeur des paiements des avantages futurs en dollars d'aujourd'hui. Les obligations au titre des prestations non capitalisées sont actualisées en fonction des taux au comptant des obligations du gouvernement du Canada à la fin de l'exercice (31 mars), qui peuvent fluctuer considérablement d'une année à l'autre, ce qui donne lieu au transfert des pertes et des gains actuariels au solde budgétaire.

Même si ces ajustements et réévaluations constituent un élément important si l'on veut présenter un portrait exact de l'état consolidé condensé de la situation financière du gouvernement à un moment donné, ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut rendre les états financiers et les projections budgétaires consolidés du gouvernement moins utiles et moins faciles à comprendre, y compris en tant que mesure de l'incidence à court terme des dépenses du gouvernement et des choix fiscaux sur l'économie.

Le déficit lié aux activités annuel avant les pertes actuarielles nettes isole l'incidence des ajustements et des nouvelles mesures des régimes de retraite du secteur public et autres avantages futurs des employés et des anciens combattants précédemment enregistrés et montre plus clairement les activités opérationnelles prévues et réelles du gouvernement au cours d'une période comptable, ce qui améliore la transparence et la responsabilisation.

Changements apportés aux normes comptables en 2022-2023

À compter de 2022-2023, le gouvernement a adopté de nouvelles normes comptables publiées par le Conseil sur la comptabilité dans le secteur public (CCSP) concernant les obligations liées à la mise hors service d'immobilisations et les instruments financiers.

La norme sur les obligations liées à la mise hors service d'immobilisations impose aux entités du secteur public de comptabiliser les passifs correspondant aux obligations légales d'engager des coûts liés à la mise hors service d'immobilisations corporelles résultant de leur acquisition, de leur construction, de leur développement ou de leur utilisation normale, et de passer ces coûts en charges de manière systématique au cours de la durée de vie des immobilisations concernées. Il s'agit d'activités telles que la mise hors service de réacteurs nucléaires, l'enlèvement de l'amiante, la démilitarisation ou le désarmement. L'adoption de cette norme n'a pas eu d'effet significatif sur le déficit lié aux activités annuel pour l'exercice en cours. Toutefois, ce changement aux normes comptables a entraîné une augmentation nette de 5,5 milliards de dollars du solde d'ouverture du déficit accumulé en 2022-2023 afin de tenir compte de la valeur estimative des actifs et des passifs du gouvernement associés aux obligations liées à la mise hors service d'immobilisations en date du 1er avril 2022. Les données comparatives pour 2021-2022 ont également été redressées dans le cadre de la transition vers cette nouvelle norme. Les obligations liées à la mise hors service d'immobilisations reposent principalement sur des estimations à long terme, et le gouvernement se fonde sur des hypothèses quant au calendrier et au coût des activités futures de mise hors service. Ces estimations peuvent être affinées au fil du temps, au fur et à mesure que les données relatives aux coûts éventuels à engager deviennent disponibles.

Le gouvernement a également adopté de nouvelles normes comptables qui définissent les exigences en matière de comptabilisation, d'évaluation et de divulgation d'informations concernant les instruments financiers. Les instruments financiers comprennent les instruments primaires, tels que les créances, les créditeurs, les dettes et les titres de créances, ainsi que les instruments financiers dérivés, tels que les contrats à terme et les swaps de devises. Selon les nouvelles normes du CCSP, les instruments dérivés, qui étaient auparavant indiqués au coût historique, sont désormais indiqués à leur juste valeur. Les variations de la juste valeur des instruments dérivés ne sont pas reflétées dans le solde budgétaire, mais sont directement imputées au déficit accumulé à titre de gains et de pertes de réévaluation accumulés. Les gains et pertes de réévaluation, ainsi que les autres éléments du résultat global déclarés par les sociétés d'État entreprises et les autres entreprises publiques, sont présentés dans un nouvel état financier, l'état consolidé des gains et pertes de réévaluation, inclus dans les états financiers consolidés condensés du gouvernement du Canada à la fin du présent rapport.

La norme sur les instruments financiers a été appliquée de manière prospective. Par conséquent, les résultats budgétaires des exercices antérieurs n'ont pas été redressés pour tenir compte de ce changement comptable, mais le solde d'ouverture de la dette fédérale pour l'exercice 2022-2023 a été augmenté de 2,6 milliards de dollars pour tenir compte des actifs et des passifs dérivés à leur juste valeur en date du 1er avril 2022, et pour ajuster la valeur de la dette non échue. En outre, certains soldes d'actifs et de passifs des exercices antérieurs présentés à des fins de comparaison ont été reclassés pour tenir compte de la présentation des données de l'exercice en cours.

Des précisions au sujet de ces changements figurent dans la note 3 des états financiers consolidés condensés.

Comparaison des résultats budgétaires réels aux résultats projetés

Le déficit de 35,3 milliards de dollars enregistré en 2022-2023 était de 7,7 milliards de dollars inférieur au déficit de 43,0 milliards prévu dans le budget fédéral présenté en mars 2023.

Dans l'ensemble, les revenus ont dépassé les prévisions de 10,6 milliards de dollars, principalement en raison de la hausse des recettes fiscales attribuable aux recettes de l'impôt sur le revenu des sociétés plus élevées que prévu. Les charges de programmes, excluant les pertes actuarielles nettes, étaient de 2,6 milliards de dollars supérieures aux prévisions, principalement en raison de provisions plus élevées que prévu au titre des réclamations et des passifs éventuels. Les frais de la dette publique ont été supérieurs de 0,5 milliard de dollars aux prévisions, en raison de frais d'intérêt plus élevés que prévu sur la dette non échue résultant de besoins d'emprunt plus importants que prévu vers la fin de l'exercice, compensés en partie par des frais d'intérêt moins élevés que prévu sur les obligations au titre des avantages futurs. Les pertes actuarielles nettes étaient inférieures de 0,2 milliard de dollars aux prévisions.

| Données réelles (milliards de dollars) |

Budget de 20231 (milliards de dollars) |

Différence | ||

|---|---|---|---|---|

| (milliards de dollars) | (pourcentage) | |||

| Revenus | ||||

Impôt sur le revenu |

||||

Particuliers |

207,9 | 206,8 | 1,1 | 0,5 |

Sociétés |

93,9 | 88,0 | 5,9 | 6,7 |

Non-résidents |

13,2 | 13,6 | (0,4) | (2,8) |

Total |

315,0 | 308,3 | 6,7 | 2,2 |

Autres taxes et droits |

||||

Taxe sur les produits et services |

46,0 | 45,4 | 0,5 | 1,2 |

Taxes sur l'énergie |

5,7 | 5,4 | 0,3 | 5,1 |

Droits de douane à l'importation |

6,1 | 6,2 | (0,2) | (2,6) |

Autres taxes et droits d'accise |

6,5 | 6,2 | 0,4 | 5,8 |

Total |

64,2 | 63,2 | 1,0 | 1,6 |

Cotisations d'assurance-emploi |

26,9 | 26,8 | 0,1 | 0,5 |

Redevances en provenance du cadre sur la tarification de la pollution |

8,0 | 7,7 | 0,4 | 5,0 |

Autres revenus |

33,6 | 31,3 | 2,4 | 7,6 |

Total des revenus |

447,8 | 437,3 | 10,6 | 2,4 |

| Charges de programmes | ||||

Principaux paiements de transfert aux particuliers |

||||

Prestations aux aînés |

69,4 | 69,1 | 0,3 | 0,4 |

Assurance-emploi et mesures de soutien |

21,8 | 22,6 | (0,8) | (3,5) |

Prestations pour enfants |

24,6 | 24,5 | 0,1 | 0,2 |

Soutien au revenu lié à la COVID-19 pour les travailleurs |

(3,5) | (3,0) | (0,6) | (19,7) |

Total |

112,2 | 113,3 | (1,1) | (0,9) |

Principaux paiements de transfert à d'autres paliers de gouvernement |

||||

Aide au titre de la santé et d'autres programmes sociaux |

63,1 | 63,1 | 0,0 | 0,0 |

Accords fiscaux |

19,7 | 19,7 | 0,0 | 0,0 |

Système pancanadien d'apprentissage et de garde des jeunes enfants |

4,5 | 4,5 | 0,0 | 0,0 |

Fonds pour le développement des collectivités du Canada |

2,3 | 2,3 | 0,0 | 0,0 |

Accords en matière de santé avec les provinces et les territoires |

1,2 | 1,2 | 0,0 | 0,0 |

Autres |

0,0 | 0,0 | (0,0) | (51,5) |

Total |

90,8 | 90,8 | (0,0) | (0,0) |

Retour des redevances en provenance du cadre sur la tarification de la pollution |

7,0 | 6,9 | 0,1 | 1,9 |

Subvention salariale d'urgence du Canada |

(0,3) | (0,2) | (0,0) | (20,1) |

Autres charges de programmes directes |

228,8 | 225,2 | 3,6 | 1,6 |

Total des charges de programmes, excluant les pertes actuarielles nettes |

438,6 | 435,9 | 2,6 | 0,6 |

| Frais de la dette publique | 35,0 | 34,5 | 0,5 | 1,4 |

| Résultats/prévisions budgétaires avant les pertes actuarielles nettes | (25,7) | (33,2) | 7,5 | |

Pertes actuarielles nettes |

9,6 | 9,8 | (0,2) | (1,9) |

| Résultats/prévisions budgétaires | (35,3) | (43,0) | 7,7 | |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Certains montants du budget de 2023 ont été reclassés pour être conformes à la présentation de l'année en cours dans les états financiers consolidés, sans impact global sur le déficit annuel prévu pour 2022-2023. |

||||

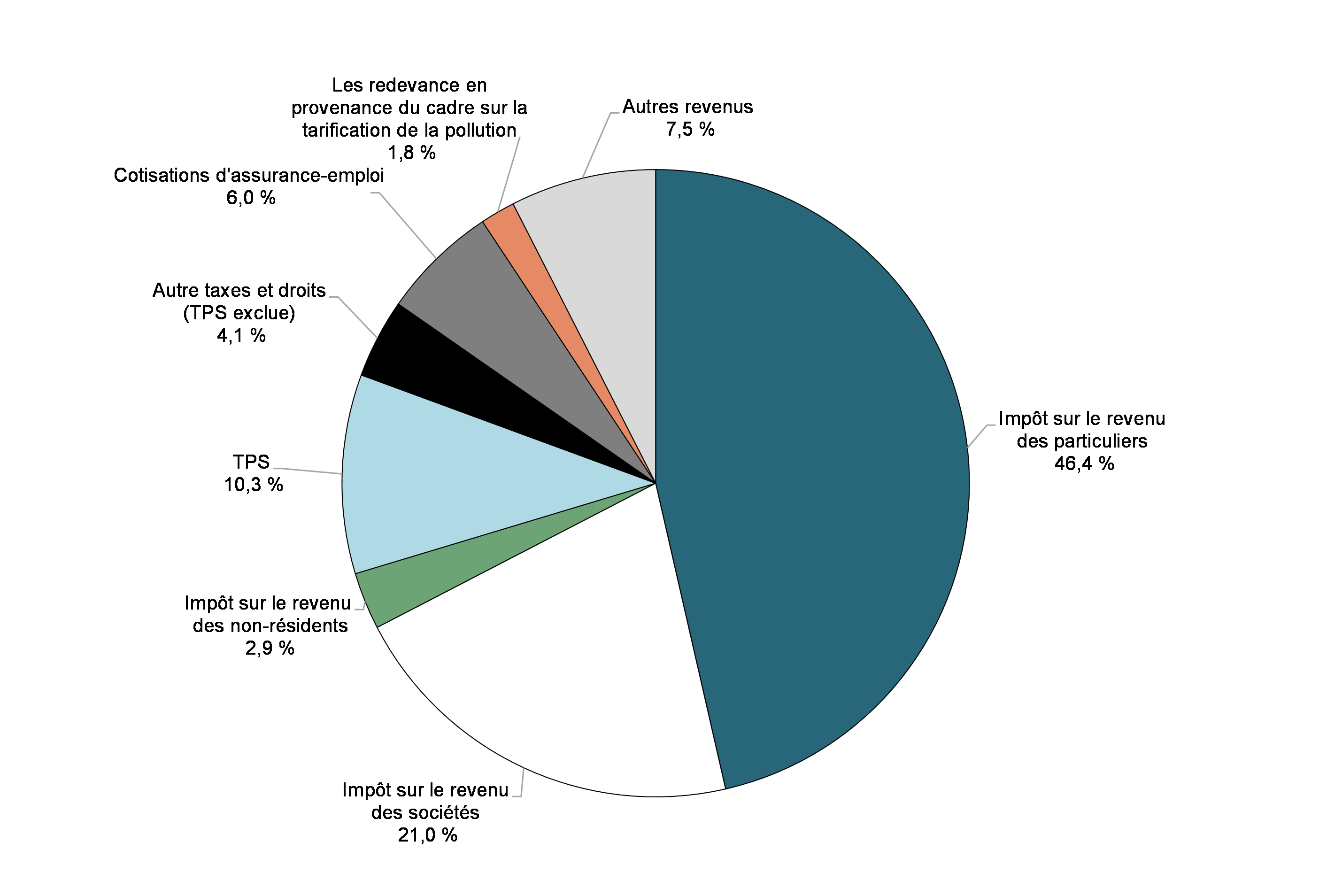

Revenus

Les revenus fédéraux peuvent être répartis dans cinq catégories principales : les rentrées d'impôt sur le revenu, les autres taxes et droits, les revenus au titre des cotisations d'assurance-emploi, les redevances en provenance du cadre sur la tarification de la pollution et les autres revenus.

Dans la catégorie des impôts sur le revenu, les rentrées d'impôt sur le revenu des particuliers constituent la plus importante source de revenus fédéraux; elles représentaient 46,4 % du total des revenus en 2022-2023 (en baisse par rapport à 48,0 % en 2021-2022). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2022-2023, il représentait 21,0 % du total des revenus (en hausse par rapport à 19,1 % en 2021-2022). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,9 % du total des revenus en 2022-2023 (en hausse par rapport à 2,6 % 2021-2022).

Les autres taxes et droits se composent des revenus tirés de la taxe sur les produits et services (TPS), des taxes sur l'énergie, des droits de douane à l'importation et d'autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, représentait 10,3 % de l'ensemble des revenus fédéraux en 2022-2023, en baisse par rapport à 11,2 % en 2021-2022. Les autres composantes des autres taxes et droits représentaient 4,1 % du total des revenus fédéraux (légèrement en hausse par rapport à 4,0 % en 2021-2022).

Les revenus d'assurance-emploi représentaient 6,0 % du total des revenus fédéraux en 2022-2023 (en hausse par rapport à 5,8 % en 2021-2022).

Les redevances en provenance du cadre fédéral sur la tarification de la pollution représentaient 1,8 % du total des revenus fédéraux en 2022-2023 (en hausse par rapport à 1,5 % en 2021-2022). Tous les produits directs provenant du système fédéral de tarification du carbone sont restitués aux administrations où ils ont été perçus, en vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

Les autres revenus sont composés de trois éléments généraux : les revenus nets des sociétés d'État entreprises et les autres entreprises publiques; d'autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et de services et d'autres revenus divers; et les revenus tirés des opérations de change. Les autres revenus représentaient 7,5 % du total des revenus fédéraux en 2022-2023 (en baisse par rapport à 7,8 % en 2021-2022).

Composition des revenus pour 2022-2023 (total : 447,8 milliards de dollars)

Comparaison des revenus à ceux de 2021-2022

Le total des revenus s'élevait à 447,8 milliards de dollars en 2022-2023, en hausse de 34,5 milliards de dollars (8,4 %) comparativement à 2021-2022. Dans le tableau qui suit, les revenus de 2022-2023 sont comparés à ceux de 2021-2022.

| 2022-2023 (en millions de dollars) |

2021-2022 (en millions de dollars) | Variation nette | |||

|---|---|---|---|---|---|

| (en millions de dollars) | (en pourcentage) | ||||

| Revenus fiscaux | |||||

Impôt sur le revenu |

|||||

Particuliers |

207 872 | 198 385 | 9 487 | 4,8 | |

Sociétés |

93 945 | 78 815 | 15 130 | 19,2 | |

Non-résidents |

13 187 | 10 789 | 2 398 | 22,2 | |

Total |

315 004 | 287 989 | 27 015 | 9,4 | |

Autres taxes et droits |

|||||

Taxe sur les produits et services |

45 962 | 46 165 | (203) | (0,4) | |

Taxes sur l'énergie |

5 657 | 5 355 | 302 | 5,6 | |

Droits de douane à l'importation |

6 057 | 5 237 | 820 | 15,7 | |

Autres taxes et droits d'accise |

6 548 | 5 923 | 625 | 10,6 | |

Total |

64 224 | 62 680 | 1 544 | 2,5 | |

| Total des revenus fiscaux | 379 228 | 350 669 | 28 559 | 8,1 | |

| Cotisations d'assurance-emploi | 26 914 | 23 856 | 3 058 | 12,8 | |

| Redevances en provenance du cadre sur la tarification de la pollution | 8 041 | 6 341 | 1 700 | 26,8 | |

| Autres revenus | 33 632 | 32 411 | 1 221 | 3,8 | |

| Total des revenus | 447 815 | 413 277 | 34 538 | 8,4 | |

-

Les revenus au titre de l'impôt sur le revenu des particuliers ont augmenté de 9,5 milliards de dollars en

2022-2023 (4,8 %) en raison d'une bonne dynamique du marché du travail, d'un taux d'activité et d'un taux d'emploi toujours élevés, ainsi que d'une forte croissance des revenus de l'investissement. - Les rentrées d'impôt sur le revenu des sociétés ont augmenté de 15,1 milliards de dollars (19,2 %) en raison de la forte croissance des bénéfices des sociétés, en particulier dans le secteur des ressources.

- Les rentrées d'impôt sur le revenu des non-résidents désignent l'impôt payé par les non-résidents sur leurs revenus de source canadienne. Ces rentrées ont augmenté de 2,4 milliards de dollars (22,2 %), en raison des revenus de placement élevés.

- Les revenus tirés des autres taxes et droits ont augmenté de 1,5 milliard de dollars (2,5 %). Les revenus au titre de la TPS ont diminué de 0,2 milliard de dollars en 2022-2023 (0,4 %), en raison du crédit supplémentaire de la TPS et du remboursement pour l'épicerie instaurés par le gouvernement, ainsi que du ralentissement de la croissance des dépenses de consommation. Les droits de douane à l'importation ont augmenté de 0,8 milliard de dollars (15,7 %) en raison de la croissance des importations et de l'expiration du décret de remise visant certaines marchandises, qui prévoyait l'exonération des droits de douane et d'importation sur les fournitures médicales, y compris les équipements de protection individuelle, du 5 mai 2020 au 6 mai 2022. Les autres taxes et droits d'accise ont augmenté de 0,6 milliard de dollars (10,6 %), principalement en raison d'un rebond important des revenus tirés du droit pour la sécurité des passagers du transport aérien.

- Les revenus des cotisations d'assurance-emploi ont augmenté de 3,1 milliards de dollars (12,8 %), sous l'effet de la hausse du taux de cotisation et de l'amélioration des conditions du marché du travail.

- Les redevances en provenance du cadre fédéral sur la tarification de la pollution ont augmenté de 1,7 milliard de dollars (26,8 %), en raison du prix plus élevé de la pollution par le carbone, soit 50 $ la tonne pour l'exercice 2022-2023 par rapport à 40 $ la tonne pour l'exercice précédent.

- Les autres revenus ont augmenté de 1,2 milliard de dollars (3,8 %) en raison de la hausse des revenus d'intérêts et des revenus tirés de la vente de produits et de services, qui a été partiellement compensée par la baisse des bénéfices déclarés par les sociétés d'État entreprises.

Le ratio des revenus – exprimé en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Le ratio s'établissait à 16,1 % en 2022-2023 (en baisse par rapport à 16,5 % en 2021-2022), car la baisse des revenus des sociétés d'État (en particulier la Banque du Canada) a neutralisé une partie de la vigueur des flux d'impôt sur le revenu des particuliers et des sociétés.

Ratio des revenus

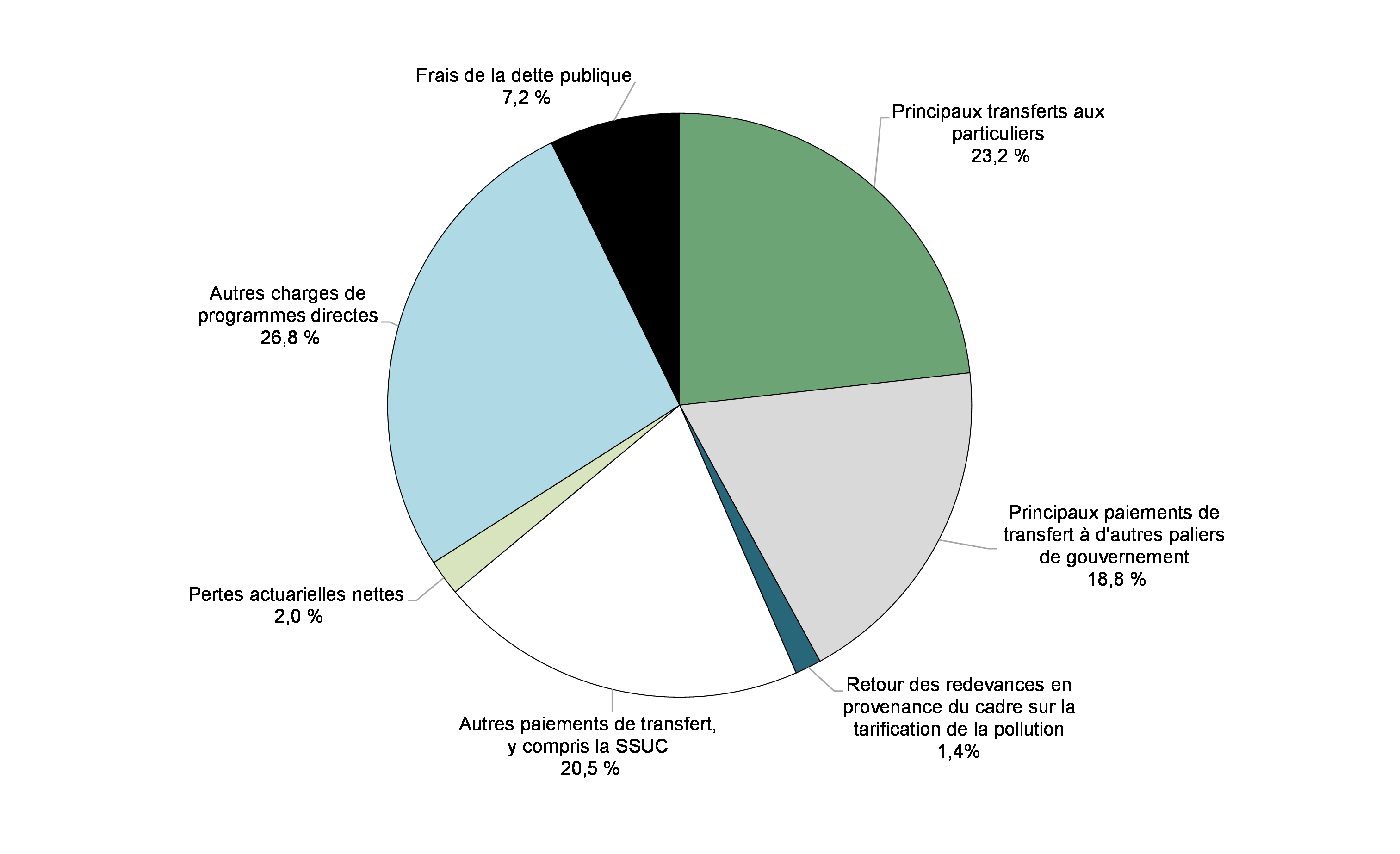

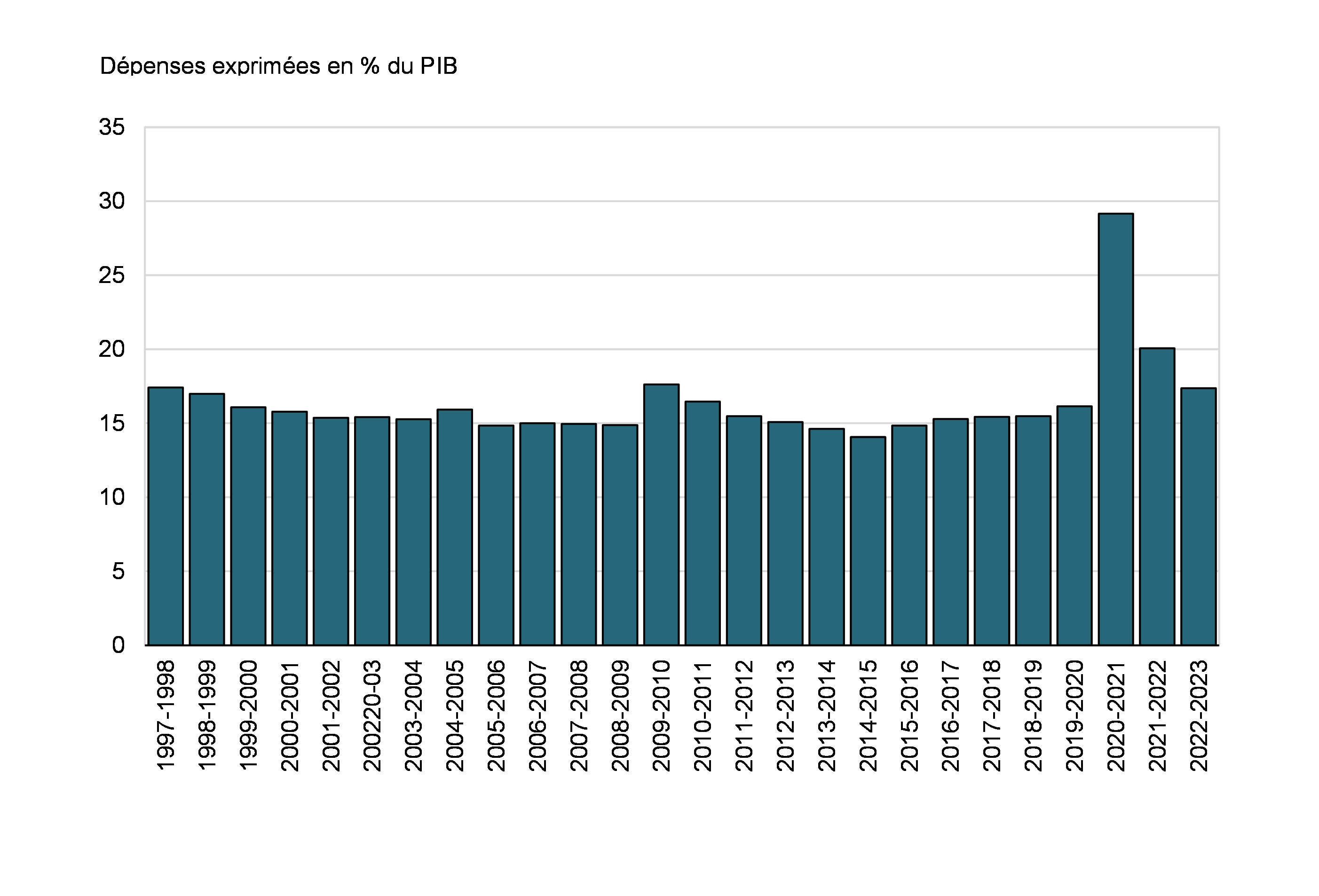

Charges

Les charges fédérales peuvent être réparties en quatre catégories principales : les paiements de transfert, qui représentent la plus grande partie du total des charges fédérales, les autres charges de programmes directes, les frais de la dette publique et les pertes actuarielles nettes.

Les paiements de transfert sont répartis en cinq catégories :

- Les principaux paiements de transfert aux particuliers, qui représentaient 23,2 % du total des charges (en baisse par rapport à 28,1 % en 2021-2022). Cette catégorie se compose des prestations aux aînés, d'assurance-emploi et de mesures de soutien, de prestations pour enfants et du soutien au revenu lié à la COVID-19 pour les travailleurs (la Prestation canadienne d'urgence, ou PCU, la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique, la Prestation canadienne de relance économique pour les proches aidants et la Prestation canadienne pour les travailleurs en cas de confinement), instaurés dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19. En 2022-2023, le soutien au revenu lié à la COVID-19 pour les travailleurs a entraîné une diminution de 0,7 % du total des charges en raison des réévaluations des prestations et de la constatation de trop-payés, comptabilisés comme une réduction des charges. Ce soutien a représenté 3,1 % du total des charges en 2021-2022.

- Les principaux paiements de transfert aux autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, les transferts pancanadiens relatifs à l'apprentissage et à la garde des jeunes enfants, les accords sur la santé conclus avec les provinces et les territoires, les transferts aux termes d'accords fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l'abattement d'impôt du Québec) et les transferts du Fonds pour le développement des collectivités du Canada (anciennement le Fonds de la taxe sur l'essence) représentaient 18,8 % du total des charges en 2022-2023 (contre 17,6 % en 2021-2022).

- Le retour des redevances en provenance du cadre fédéral sur la tarification de la pollution a constitué 1,4 % des charges (en hausse par rapport à 0,8 % en 2021-2022). Ces transferts consistent en des paiements visant à restituer les produits directs du système fédéral de tarification de la pollution causée par le carbone aux administrations où ils ont été perçus, en vertu de la Loi sur la tarification de la pollution causée par les gaz à effet de serre. Pour obtenir de plus amples renseignements sur la restitution des produits, veuillez consulter le Rapport annuel au Parlement de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

- La Subvention salariale d'urgence du Canada (SSUC), au titre de laquelle des paiements ont été versés aux employeurs admissibles dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19, a pris fin en 2021-2022. Les réévaluations des demandes antérieures ont entraîné une réduction du total des charges de 0,1 % en 2022-2023 (le programme représentait 4,4 % du total des charges en 2021-2022).

- Les autres paiements de transfert, qui comprennent les transferts aux Autochtones, l'aide aux agriculteurs, aux étudiants et aux entreprises, le soutien à la recherche et développement et l'aide internationale, représentaient 20,5 % des charges (en hausse par rapport à 17,6 % en 2021-2022).

Les autres charges de programmes directes, qui représentent les charges de fonctionnement des 134 ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, correspondaient à 26,8 % du total des charges en 2022-2023 (en hausse par rapport à 24,7 % en 2021-2022).

Les frais de la dette publique représentaient 7,2 % du total des charges en 2022-2023 (en hausse par rapport à 4,9 % en 2021-2022).

Les pertes actuarielles nettes représentaient les 2,0 % restants du total des charges en 2022-2023 (inchangé par rapport à 2021-2022).

Composition des charges pour 2022-2023 (total : 483,1 milliards de dollars)

Comparaison des charges à celles de 2021-2022

Le total des charges a atteint 483,1 milliards de dollars en 2022-2023, en baisse de 20,5 milliards de dollars (4,1 %) par rapport à 2021-2022. Le tableau qui suit compare le total des charges de 2022-2023 à celui de 2021-2022.

| 2022-2023 (en millions de dollars) |

2021-2022 Redressées1 (en millions de dollars) |

Variation nette | ||

|---|---|---|---|---|

| (en millions de dollars) | (pourcentage) | |||

| Principaux paiements de transfert aux particuliers | ||||

| Prestations aux aînés | 69 392 | 60 774 | 8 618 | 14,2 |

| Assurance-emploi et mesures de soutien | 21 836 | 38 923 | (17 087) | (43,9) |

| Prestations pour enfants | 24 553 | 26 226 | (1 673) | (6,4) |

| Soutien au revenu lié à la COVID-19 pour les travailleurs | (3 544) | 15 582 | (19 126) | (122,7) |

| Total | 112 237 | 141 505 | (29 268) | (20,7) |

| Principaux paiements de transfert à d'autres paliers de gouvernement | ||||

| Transferts fédéraux en matière de santé et de programmes sociaux | 63 079 | 60 607 | 2 472 | 4,1 |

| Accords fiscaux et autres transferts | 27 705 | 27 779 | (74) | (0,3) |

| Total | 90 784 | 88 386 | 2 398 | 2,7 |

| Retour des redevances en provenance du cadre sur la tarification de la pollution | 6 996 | 3 814 | 3 182 | 83,4 |

| Charges de programmes directes | ||||

| Subvention salariale d'urgence du Canada | (257) | 22 291 | (22 548) | (101,2) |

| Autres paiements de transfert | 99 199 | 88 478 | 10 721 | 12,1 |

| Charges de fonctionnement | 129 596 | 124 445 | 5 151 | 4,1 |

| Total des charges de programmes directes | 228 538 | 235 214 | (6 676) | (2,8) |

| Total des charges de programmes, excluant les pertes actuarielles nettes | 438 555 | 468 919 | (30 364) | (6,5) |

| Frais de la dette publique | 34 955 | 24 487 | 10 468 | 42,7 |

| Total des charges, excluant les pertes actuarielles nettes | 473 510 | 493 406 | (19 896) | (4,0) |

| Pertes actuarielles nettes | 9 627 | 10 186 | (559) | (5,5) |

| Total des charges | 483 137 | 503 592 | (20 455) | (4,1) |

|

1 Certaines données comparatives ont été redressées. Ce redressement est expliqué plus en détail à la note 3 des états financiers consolidés condensés. |

||||

- Les principaux transferts aux particuliers ont diminué de 29,3 milliards de dollars en 2022-2023, principalement en raison de l'élimination des mesures temporaires liées à la COVID-19. Le soutien au revenu lié à la COVID-19 pour les travailleurs a diminué de 19,1 milliards de dollars, en raison de l'élimination progressive de ces programmes et de la nouvelle détermination des prestations. Les prestations d'assurance-emploi et les mesures de soutien ont diminué de 17,1 milliards de dollars (43,9 %), ce qui est principalement attribuable à la fin de l'application des mesures temporaires visant à faciliter l'accès à l'assurance-emploi et à la baisse du taux de chômage. Les prestations aux aînés ont augmenté de 8,6 milliards de dollars (14,2 %), ce qui reflète l'augmentation du nombre d'aînés et l'évolution des prix à la consommation, prix auxquels les prestations sont pleinement indexées. De plus, comme il a été annoncé dans le budget de 2021, les prestations de la Sécurité de la vieillesse pour les aînés de 75 ans et plus ont été augmentées de façon permanente de 10 % à compter de juillet 2022. Les prestations pour enfants ont diminué de 1,7 milliard de dollars (6,4 %) en grande partie en raison du supplément temporaire pour jeunes enfants de l'Allocation canadienne pour enfants au cours de l'exercice 2021-2022.

- Les principaux transferts à d'autres paliers de gouvernement ont augmenté de 2,4 milliards de dollars en 2022-2023, principalement en raison de la croissance de 3,7 milliards de dollars prévue par la loi au titre du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et de la formule de financement des territoires, ainsi que d'une augmentation de 1,5 milliard de dollars des transferts au titre du plan pancanadien d'apprentissage et de garde des jeunes enfants. Ces augmentations ont été partiellement compensées par un transfert unique de 1,0 milliard de dollars en 2021-2022 au titre du Fonds pour la sécurité des soins de longue durée et par une augmentation de 1,2 milliard de dollars de l'abattement du Québec en 2022-2023, comptabilisée comme une réduction des paiements de transfert.

- Le retour des redevances en provenance du cadre fédéral sur la tarification de la pollution a augmenté de 3,2 milliards de dollars (83,4 %), augmentation attribuable à un changement dans la prestation de l'Incitatif à agir pour le climat, qui est passé d'un paiement annuel par l'intermédiaire de la déclaration de revenus des particuliers à un paiement trimestriel, ainsi que l'augmentation des montants payés au titre de l'Incitatif à agir pour le climat.

- Les charges de programmes directes ont reculé de 6,7 milliards de dollars en 2022-2023 (2,8 %) :

- Les paiements de la SSUC ont diminué de 22,5 milliards de dollars en 2022-2023, ce qui est attribuable à l'élimination progressive du programme en octobre 2021 et aux réévaluations des demandes antérieures en 2022-2023.

- Les autres paiements de transfert ont augmenté de 10,7 milliards de dollars (12,1 %) en 2022-2023, en grande partie en raison des estimations révisées des réclamations et des passifs éventuels, et des provisions sur les prêts, ainsi que de l'augmentation de l'aide internationale. Ces augmentations ont été compensées en partie par l'élimination des programmes temporaires liés à la COVID-19 et par des provisions moins élevées pour l'aide aux sinistrés par rapport aux provisions enregistrées en 2021-2022 pour les inondations, les incendies de forêt et les tempêtes en Colombie-Britannique.

- Les charges de fonctionnement des ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, excluant les pertes actuarielles nettes, ont augmenté de 5,2 milliards de dollars (4,1 %), principalement en raison des estimations révisées des réclamations et des passifs éventuels, ainsi que de l'augmentation des frais de personnel, en partie compensée par une baisse des dépenses d'achat et de distribution des vaccins contre la COVID-19, des produits thérapeutiques, des fournitures et du matériel médicaux, ainsi que des tests de dépistage rapides.

- Les frais de la dette publique ont augmenté de 10,5 milliards de dollars (42,7 %), principalement en raison de la hausse des taux d'intérêt de la dette contractée sur les marchés et des obligations au titre des régimes de retraite et des avantages.

- Les pertes actuarielles nettes, qui reflètent les variations de la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants constatées au cours des exercices précédents, ont diminué de 0,6 milliard de dollars (5,5 %), principalement en raison de la fin de la période d'amortissement de certaines pertes actuarielles nettes d'exercices antérieurs en 2021-2022.

Le ratio des charges – exprimé en pourcentage du PIB – sert à comparer le total des charges fédérales à la taille de l'économie. Ce ratio est influencé par les mesures stratégiques, l'évolution des conditions économiques et les fluctuations des taux d'intérêt. Le ratio s'est établi à 17,4 % en 2022-2023 (en baisse par rapport à 20,1 % en 2021-2022), ce qui reflète en grande partie l'élimination des mesures temporaires de réponse à la COVID-19.

Ratio des charges

Soutenir l'Ukraine

À la suite de l'invasion massive de l'Ukraine par la Russie, le Canada a soutenu le peuple ukrainien dans sa lutte pour sa souveraineté, sa démocratie et son intégrité territoriale. Depuis janvier 2022, le Canada a engagé plus de 8,9 milliards de dollars en aide financière, militaire, humanitaire, ainsi qu'un soutien au développement, à la sécurité, à la stabilisation et à l'immigration en Ukraine. Cette aide comprend :

- Une somme de 4,85 milliards de dollars en prêts au gouvernement de l'Ukraine pour l'aider à fournir des services essentiels aux Ukrainiens, dont un montant de 500 millions de dollars en recettes grâce à la nouvelle obligation de souveraineté de l'Ukraine, qui a permis aux Canadiens d'appuyer directement l'Ukraine;

- Une garantie de prêt de 36,5 millions d'euros (environ 50 millions de dollars) par l'intermédiaire de la Banque européenne pour la reconstruction et le développement visant à faciliter le soutien à la société d'État ukrainienne du secteur de l'énergie, Naftogaz;

- Plus de 1,8 milliard de dollars engagés sous forme de dons en aide et en équipement militaires, y compris pour des véhicules blindés, un système national de missiles surface-air perfectionné, 39 véhicules blindés d'appui tactique, quatre obusiers M777, des armes antichars et des armes légères;

- La poursuite de l'opération UNIFIER des Forces armées canadiennes, qui a permis de former plus de 35 000 membres des forces de sécurité ukrainiennes depuis 2015;

- Plus d'un milliard de dollars en aide à l'immigration. Depuis mars 2022, le Canada est devenu un refuge pour plus de 171 000 citoyens ukrainiens et les membres de leur famille grâce à l'initiative Autorisation de voyage d'urgence Canada-Ukraine. Le 22 mars 2023, le gouvernement fédéral a annoncé qu'il prolongeait la réception des demandes de l'initiative Autorisation de voyage d'urgence Canada-Ukraine jusqu'au 15 juillet 2023, ce qui donne aux personnes dont la demande est approuvée jusqu'au 31 mars 2024 pour arriver au Canada;

- Plus de 352 millions de dollars en aide humanitaire;

- Une somme de 115 millions de dollars en aide financière pour la réparation du réseau électrique de Kyïv, fournie par l'intermédiaire du Fonds fiduciaire pour l'aide, le redressement, la reconstruction et la réforme de l'Ukraine du Groupe de la Banque mondiale. Cette contribution fait du Canada le seul pays du G7 jusqu'à maintenant à respecter l'engagement pris par les dirigeants du G7 en juin 2022 d'explorer les possibilités d'utiliser les recettes perçues au moyen de mesures tarifaires contre la Russie pour venir en aide à l'Ukraine;

- Une somme de 147 millions de dollars d'aide au développement, qui a permis de renforcer la capacité de résistance des institutions gouvernementales ukrainiennes, des organismes de la société civile et des organismes de défense des droits des femmes, de favoriser l'autonomisation politique et économique des femmes, de procéder à des réformes politiques, électorales et judiciaires, et de fournir des solutions de stockage des céréales pour les agriculteurs;

- Plus de 105 millions de dollars pour soutenir les opérations de déminage humanitaire, faire progresser l'obligation de rendre compte des violations des droits de l'homme, soutenir les institutions ukrainiennes du secteur de la sécurité, la cybersécurité, la sécurisation des matières nucléaires et radiologiques de l'Ukraine et d'autres initiatives pour la paix et la stabilité;

- L'allègement temporaire des droits de douane sur les importations ukrainiennes.

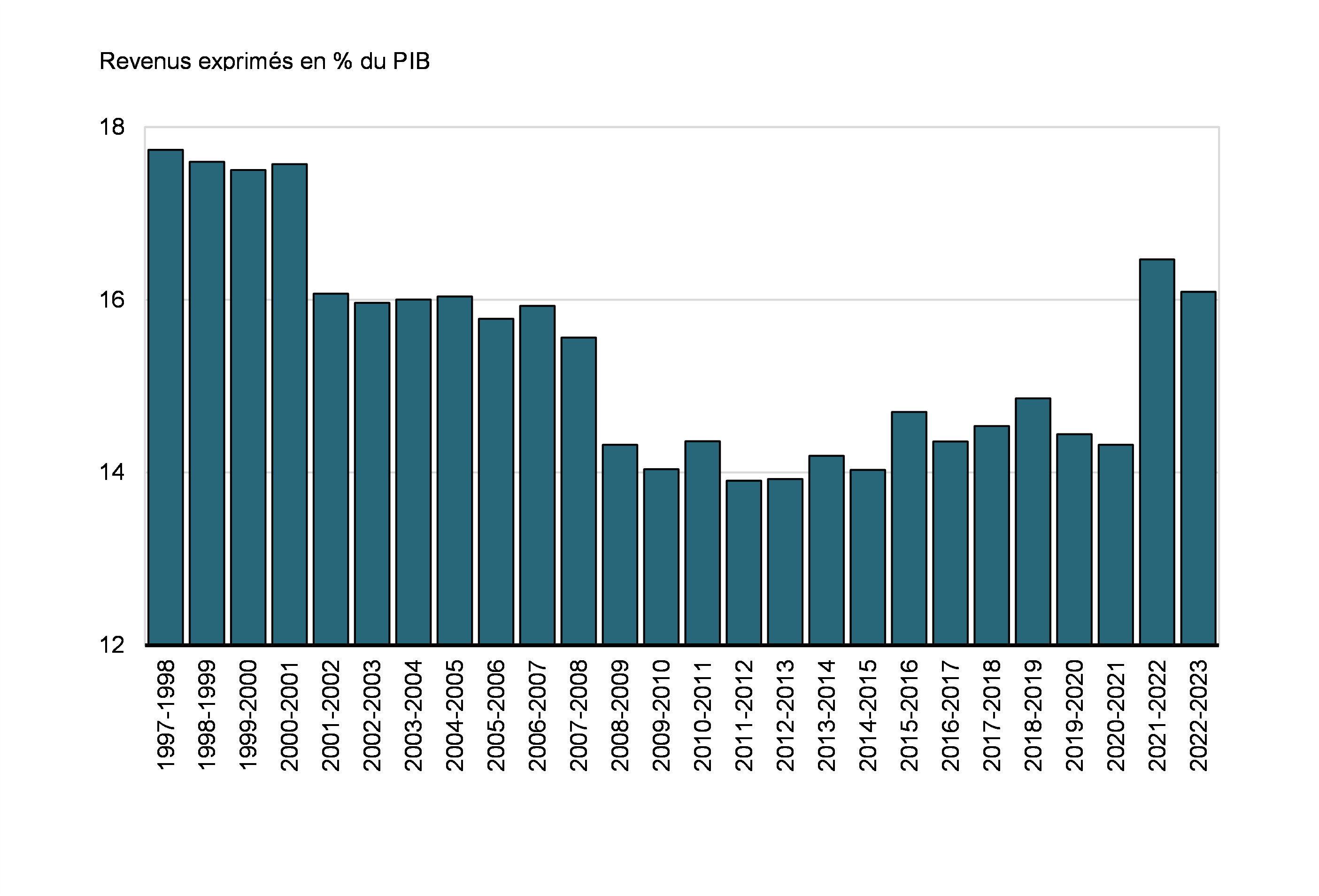

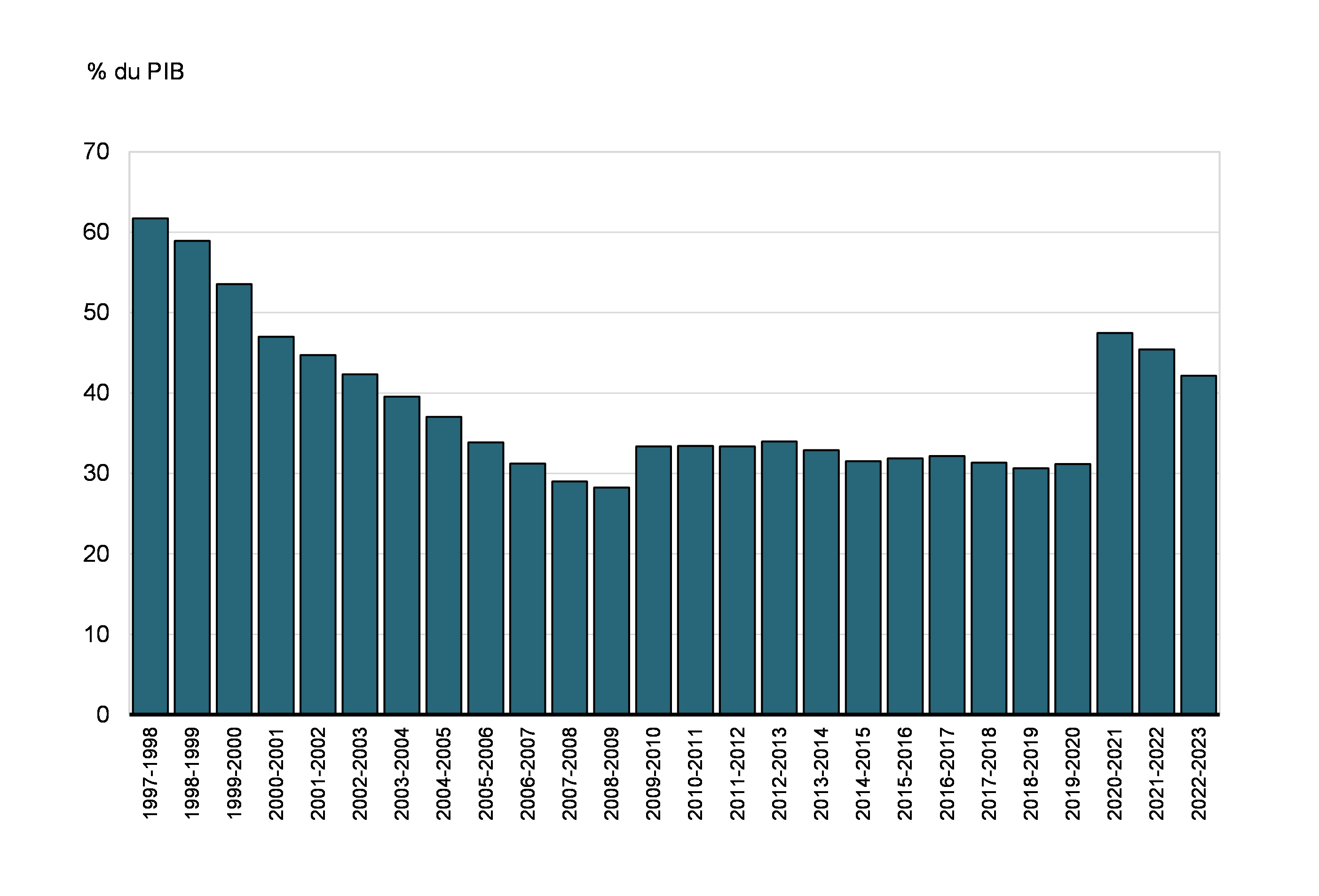

Dette fédérale

La dette fédérale (déficit accumulé) désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. Compte tenu du total des passifs de 1,9 billion de dollars, des actifs financiers de 642,3 milliards de dollars et des actifs non financiers de 109,7 milliards de dollars, la dette fédérale s'établissait à 1 173,0 milliards au 31 mars 2023, en hausse de 33,0 milliards de dollars par rapport au 31 mars 2022.

L'augmentation de 33,0 milliards de dollars de la dette fédérale est attribuable au déficit budgétaire de 35,3 milliards de dollars en 2022-2023 et à une augmentation de 2,6 milliards de dollars du solde d'ouverture de la dette fédérale en 2022-2023 à la suite de la mise en œuvre des nouvelles normes sur les instruments financiers, compensée en partie par des gains nets de réévaluation de 4,8 milliards de dollars.

| 2022-2023 | 2021-2022 Redressées1 |

Variation nette | |

|---|---|---|---|

| Dette fédérale au début de l'exercice | (1 142 538) | (1 054 125) | (88 413) |

| Variation du déficit accumulé lié aux activités | |||

Déficit lié aux activités annuel |

(35 322) | (90 315) | 54 993 |

Autres éléments du résultat global |

- | 4 465 | (4 465) |

| (35 322) | (85 850) | 50 528 | |

| Gains (pertes) de réévaluation nets de l'exercice | 4 847 | - | 4 847 |

| Dette fédérale à la fin de l'exercice | (1 173 013) | (1 139 975) | (33 038) |

|

1 Certaines données comparatives ont été redressées. Ce redressement est expliqué plus en détail à la note 3 des états financiers consolidés condensés. |

|||

Le graphique qui suit montre l'évolution de la dette fédérale depuis 1997-1998. La dette fédérale s'établissait à 42,2 % du PIB en 2022-2023, en baisse par rapport au ratio de 45,4 % enregistré en 2021-2022. Le point d'ancrage budgétaire du gouvernement demeure le même : le gouvernement fédéral est déterminé à réduire le ratio déficit accumulé/PIB à moyen terme.

Dette fédérale (déficit accumulé)

| 2022-2023 | 2021-2022 Redressées1 |

|

|---|---|---|

| Passifs | ||

| Créditeurs et charges à payer | 259,4 | 262,5 |

| Dette portant intérêt | ||

Dette non échue |

1 265,0 | 1 250,0 |

Régimes de retraite et autres avantages futurs des employés |

344,4 | 327,4 |

Autres passifs |

7,3 | 7,7 |

Total de la dette portant intérêt |

1 616,8 | 1 585,0 |

| Comptes d'opérations de change passifs | 44,2 | 42,3 |

| Dérivés | 4,7 | 2,5 |

| Total des passifs | 1 925,0 | 1 892,3 |

| Actifs financiers | ||

| Trésorerie et autres créances | 62,5 | 112,5 |

| Impôts à recevoir | 181,0 | 167,6 |

| Comptes d'opérations de change actifs | 169,4 | 146,3 |

| Dérivés | 3,3 | 5,0 |

| Prêts, placements et avances | 213,1 | 207,0 |

| Actifs découlant des régimes de retraite du secteur public | 13,0 | 9,2 |

| Total des actifs financiers | 642,3 | 647,5 |

| Dette nette | (1 282,8) | (1 244,7) |

| Actifs non financiers | ||

| Immobilisations corporelles | 97,3 | 92,8 |

| Stocks | 9,4 | 9,0 |

| Charges payées d'avance | 3,0 | 3,0 |

| Total des actifs non financiers | 109,7 | 104,8 |

| Dette fédérale (déficit accumulé) | (1 173,0) | (1 140,0) |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Certaines données comparatives ont été redressées. De plus, certaines données comparatives ont été reclassées afin de se conformer à la présentation de l'exercice en cours. Des renseignements additionnels figurent à la note 3 des états financiers consolidés condensés. |

||

Actifs

Les actifs du gouvernement sont constitués des actifs financiers (trésorerie et autres créances, impôts à recevoir, comptes d'opérations de change actifs, dérivés, prêts, placements et avances et actifs des régimes de retraite du secteur public) et des actifs non financiers (immobilisations corporelles, stocks et charges payées d'avance).

Au 31 mars 2023, les actifs financiers s'élevaient à 642,3 milliards de dollars, en baisse de 5,3 milliards de dollars par rapport au 31 mars 2022. La baisse des actifs financiers est attribuable à la baisse de la trésorerie et autres créances et des dérivés, compensée en partie par une hausse des comptes d'opérations de change actifs, des prêts, des placements et des avances, et des actifs des régimes de retraite du secteur public.

- Au 31 mars 2023, la trésorerie et les créances s'élevaient à 243,5 milliards de dollars, en baisse de 36,5 milliards de dollars par rapport au 31 mars 2022. Dans cette composante, la trésorerie et les équivalents de trésorerie ont diminué de 51,8 milliards de dollars. Le gouvernement a maintenu des soldes de trésorerie plus élevés pendant la pandémie de COVID-19 pour se préparer à des dépenses imprévues telles que les mesures d'urgence offertes aux particuliers et aux entreprises. Ces soldes de trésorerie ont été réduits en 2022-2023 pour compenser certains des besoins financiers du gouvernement, dans le cadre d'une évolution générale vers le retour à des opérations gouvernementales normales. La trésorerie et les équivalents de trésorerie au 31 mars 2023 comprennent un montant de 20,0 milliards de dollars désigné comme étant un dépôt ayant trait à la gestion de liquidité prudentielle. Les autres comptes débiteurs ont augmenté de 1,9 milliard de dollars, ce qui s'explique en grande partie par une augmentation des liquidités détenues à titre de garantie au titre des accords-cadres de l'International Swaps and Derivatives Association relativement aux accords de swaps de devises en cours, ainsi que par une augmentation nette des paiements en trop à recevoir au titre des prestations liées à la COVID-19 à la suite de réévaluations au cours de l'exercice 2022-2023. Ces hausses ont été compensées en partie par la réception, en 2022-2023, de dividendes à recevoir de la Société canadienne d'hypothèques et de logement au 31 mars 2022 et par une diminution des dividendes à recevoir de la Banque du Canada en raison de ses pertes nettes en 2022-2023.

- Les impôts à recevoir ont augmenté de 13,4 milliards de dollars en 2022-2023 pour atteindre 181,0 milliards de dollars, en raison de la croissance des revenus fiscaux.

- Les prêts, placements et avances ont augmenté de 6,1 milliards de dollars en 2022-2023.

- Les prêts, placements et avances consentis aux sociétés d'État et aux autres entreprises publiques ont augmenté de 7,3 milliards de dollars en 2022-2023. Les placements dans les sociétés d'État entreprises et les autres entreprises publiques ont diminué de 4,9 milliards de dollars, principalement sous l'effet des rachats nets d'actions et des distributions du surplus d'apports de 8,7 milliards de dollars et des dividendes versés au gouvernement de 1,7 milliard de dollars, compensés en partie par les bénéfices nets de 3,9 milliards de dollars et les autres éléments du résultat global de 1,6 milliard de dollars enregistrés par ces entités au cours de l'exercice 2022-2023. Les prêts nets et avances nettes aux sociétés d'État et aux autres entreprises publiques étaient en hausse de 12,2 milliards de dollars. Cette augmentation témoigne principalement d'une hausse de 12,3 milliards de dollars en prêts consentis à des sociétés d'État en vertu du cadre d'emprunt consolidé afin de financer les activités de la Banque de développement du Canada, de la Société canadienne d'hypothèques et de logement et de Financement agricole Canada.

- Les autres prêts, placements et avances ont diminué de 1,3 milliard de dollars, passant de 63,3 milliards de dollars à 62,1 milliards de dollars, la diminution des prêts consentis au titre du Compte d'urgence pour les entreprises canadiennes ayant compensé l'augmentation des autres prêts, placements et avances.

- Les actifs des régimes de retraite du secteur public ont augmenté de 3,8 milliards de dollars, en grande partie sous l'effet de l'augmentation des actifs nets de la Caisse de retraite de la fonction publique relativement au service qui a été accumulé depuis le 1er avril 2000 et qui est assujetti aux limites prévues dans la Loi de l'impôt sur le revenu en vertu de la Loi sur la pension de la fonction publique.

- Les comptes d'opérations de change actifs ont augmenté de 23,1 milliards de dollars en 2022-2023 pour passer à 169,4 milliards de dollars au 31 mars 2023, en grande partie sous l'effet de l'augmentation des avances nettes au Compte du fonds des changes et de l'appréciation de la valeur des placements libellés en devises détenus en raison des fluctuations des taux de change. Il incombe de noter qu'à compter de 2022-2023, les passifs des comptes d'opérations de change, qui étaient auparavant déduits des actifs des comptes d'opérations de change, sont présentés séparément dans le passif du gouvernement.

- Les dérivés sont des contrats financiers dont la valeur est dérivée d'un taux, d'un indice ou d'un actif sous-jacent. Le gouvernement utilise des dérivés à des fins de couverture pour gérer divers types de risques financiers. Compte tenu de l'adoption de nouvelles normes sur les instruments financiers en 2022-2023, les dérivés sont évalués à leur juste valeur et présentés séparément dans les états financiers du gouvernement. Les dérivés qui, selon les estimations, entraîneraient une entrée nette de ressources s'ils venaient à échéance au 31 mars sont présentés comme des actifs, tandis que les dérivés qui nécessiteraient une sortie nette de ressources s'ils venaient à échéance au 31 mars sont présentés comme des passifs. Les actifs dérivés ont diminué de 1,7 milliard de dollars pour s'établir à 3,3 milliards de dollars au 31 mars 2023, alors qu'ils avaient une valeur comptable de 5,0 milliards de dollars au 31 mars 2022, ce qui reflète en grande partie la transition vers une méthode de mesure de la juste valeur et les variations des taux de change en 2022-2023.

Au 31 mars 2023, les actifs non financiers s'établissaient à 109,7 milliards de dollars, en hausse de 5,0 milliards de dollars par rapport à l'exercice précédent. Cette croissance s'explique principalement par une augmentation de 4,6 milliards de dollars des immobilisations corporelles, en grande partie attribuable à une augmentation des actifs en construction et à une augmentation nette relative aux véhicules, par une augmentation de 0,4 milliard de dollars des stocks, en grande partie en raison de l'achat supplémentaire de produits thérapeutiques liés à la COVID-19 et d'autres contre-mesures médicales, et par une augmentation de 44 millions de dollars des charges payées d'avance.

Passifs

Les passifs du gouvernement se composent des créditeurs et charges à payer, de la dette portant intérêt, des comptes d'opérations de change passifs et des dérivés.

Au 31 mars 2023, les créditeurs et charges à payer totalisaient 259,4 milliards de dollars, en baisse de 3,1 milliards de dollars par rapport au 31 mars 2022. Cette diminution reflète une forte baisse des autres comptes créditeurs et des charges à payer, ainsi que des diminutions moins importantes des revenus reportés, du passif environnemental et des obligations liées à la mise hors service d'immobilisations, compensées en partie par la croissance des provisions pour passifs éventuels et des créditeurs fiscaux.

- Les créditeurs fiscaux ont augmenté de 6,3 milliards de dollars en 2022-2023, passant de 78,5 milliards de dollars au 31 mars 2022 à 84,7 milliards de dollars au 31 mars 2023. Cette augmentation reflète en grande partie la hausse des déclarations de crédit pour la TPS/TVH remboursable et la comptabilisation du remboursement pour l'épicerie annoncé dans le budget de 2023, ainsi que l'augmentation des charges à payer au titre de l'impôt sur le revenu des particuliers, compensée en partie par la baisse des charges à payer au titre de l'impôt sur le revenu des sociétés.

- Les provisions pour passifs éventuels ont augmenté de 22,6 milliards de dollars, ce qui s'explique en grande partie par l'augmentation des provisions pour les réclamations et les litiges, dont le règlement final révisé pour l'indemnisation dans le cadre du Programme des services à l'enfance et à la famille des Premières Nations et du principe de Jordan, ainsi que par l'augmentation des provisions pour les revendications particulières et les revendications territoriales globales.

- Le passif environnemental et les obligations liées à la mise hors service d'immobilisations ont diminué de 0,8 milliard de dollars en 2023, ce qui témoigne en grande partie des révisions des provisions estimées pour les obligations liées à la mise hors service d'immobilisations, y compris l'incidence des variations d'un exercice à l'autre des taux d'actualisation utilisés pour estimer la valeur actualisée de ces obligations, ainsi que des activités d'assainissement entreprises en 2022-2023.

- Les revenus reportés ont diminué de 1,1 milliard de dollars en 2022-2023, ce qui reflète principalement l'amortissement des produits des mises aux enchères de licences de spectre des exercices précédents.

- Les autres créditeurs et charges à payer ont diminué de 30,1 milliards de dollars en 2022-2023. Dans cette composante, les passifs en vertu des accords de perception fiscale provinciaux, territoriaux et autochtones ont diminué de 20,9 milliards de dollars, ce qui reflète en grande partie une sous-estimation des montants d'impôt sur le revenu des particuliers et des sociétés pour les exercices antérieurs qui seront versés aux provinces et aux territoires en 2022-2023, ainsi que les différences dans le calendrier des paiements aux provinces et aux territoires. Les créditeurs ont diminué de 11,0 milliards de dollars en raison d'un certain nombre de facteurs, notamment une diminution du montant dû au Régime de pensions du Canada (RPC) à la fin de l'exercice pour les cotisations au RPC perçues par le gouvernement, une diminution des charges à payer pour l'aide aux sinistrés en raison des paiements effectués en 2022-2023 et des changements dans les estimations, les paiements effectués au titre de diverses réclamations au cours de l'exercice, notamment dans le cadre du Règlement sur l'eau potable des Premières Nations et le paiement de divers transferts aux provinces et aux territoires accumulés à la fin de 2021-2022. Ces diminutions ont été compensées en partie par une augmentation de 1,8 milliard de dollars des salaires et des avantages à payer.

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs et les autres passifs. Au 31 mars 2023, la dette portant intérêt se chiffrait à 1 616,8 milliards de dollars, en hausse de 31,7 milliards de dollars par rapport au 31 mars 2022. Dans la composante de la dette portant intérêt, la dette non échue a augmenté de 15,1 milliards de dollars et le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 18,2 milliards de dollars, tandis que le passif au titre des régimes de retraite du secteur public a diminué de 1,2 milliard de dollars et que les autres passifs ont diminué de 0,4 milliard de dollars.

L'augmentation de 15,1 milliards de dollars de la dette non échue est en grande partie attribuable à l'augmentation de 15,3 milliards de dollars de la dette contractée sur les marchés et des escomptes et primes non amortis connexes, en raison de l'augmentation des emprunts pour répondre aux besoins financiers du gouvernement.

Les comptes d'opérations de change passifs comprennent les allocations de droits de tirage spéciaux et les effets à payer au Fonds monétaire international (FMI). À compter de 2022-2023, les passifs des comptes d'opérations de change sont présentés séparément des actifs des comptes d'opérations de change. Au 31 mars 2023, les comptes d'opérations de change passifs du gouvernement s'établissaient à 44,2 milliards de dollars, en hausse de 1,9 milliard de dollars par rapport à l'année précédente, principalement en raison de la variation des taux de change, ce qui a entraîné l'appréciation du passif par rapport au dollar canadien.

Les passifs dérivés ont augmenté de 2,2 milliards de dollars en 2022-2023 pour s'établir à 4,7 milliards de dollars au 31 mars 2023, alors qu'ils avaient une valeur comptable de 2,5 milliards de dollars au 31 mars 2022, ce qui reflète en grande partie la transition vers une méthode de mesure de la juste valeur et les variations des taux de change en 2022-2023.

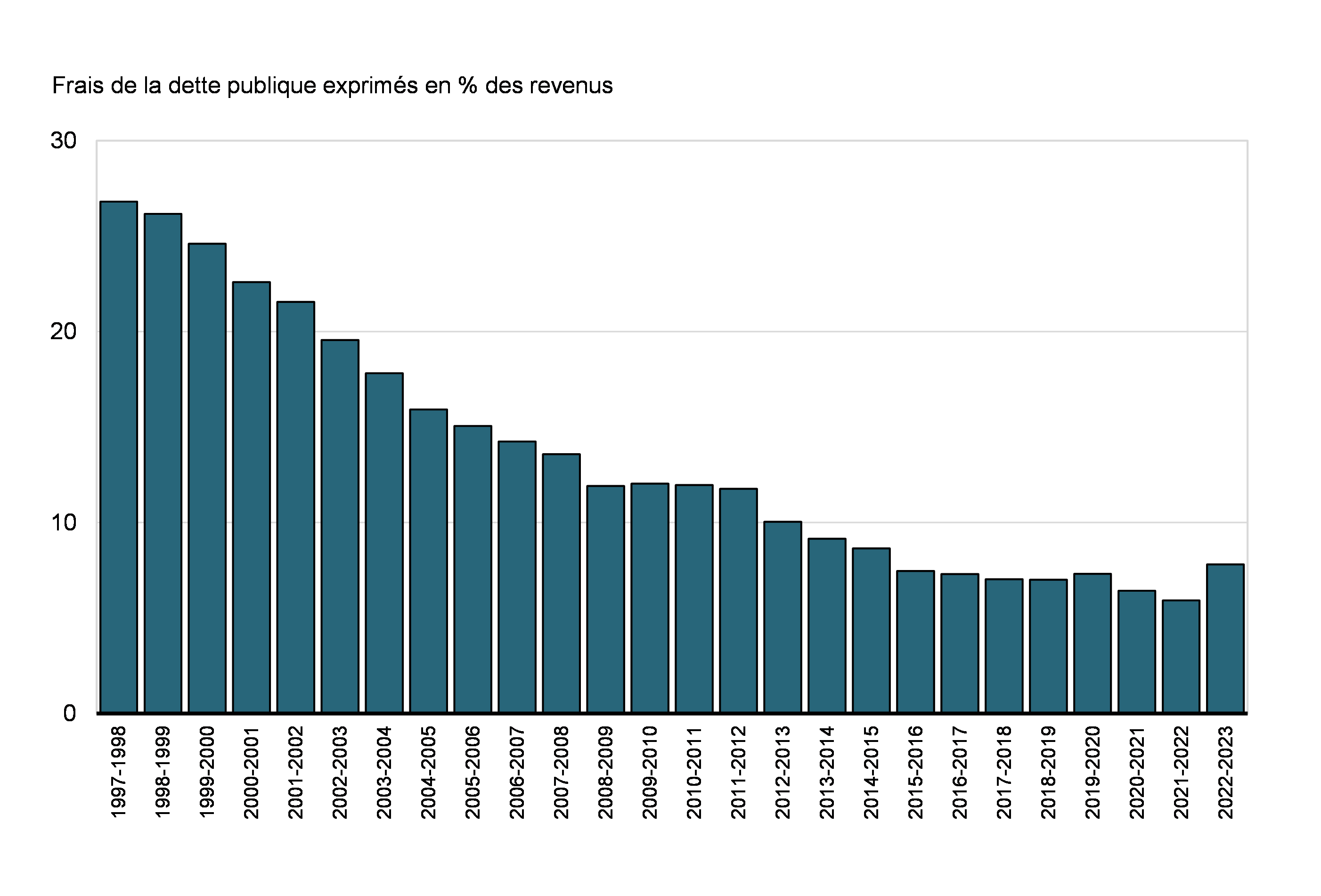

Le ratio des intérêts, soit les frais de la dette publique exprimés en pourcentage des revenus, correspond à la proportion des revenus qui est requise pour payer les intérêts et, par conséquent, non disponible pour payer les initiatives de programme. Le ratio des intérêts a diminué au cours des dernières années, passant de son sommet de 37,6 % en 1990-1991 à 5,9 % en 2021-2022. Le ratio a augmenté à 7,8 % en 2022-2023, ce qui s'explique par une augmentation des taux d'intérêt. Cela signifie que, en 2022-2023, le gouvernement a consacré environ 8 cents de chaque dollar de revenus au paiement des intérêts sur la dette publique.

Ratio des intérêts

Comparaisons internationales de la dette du gouvernement

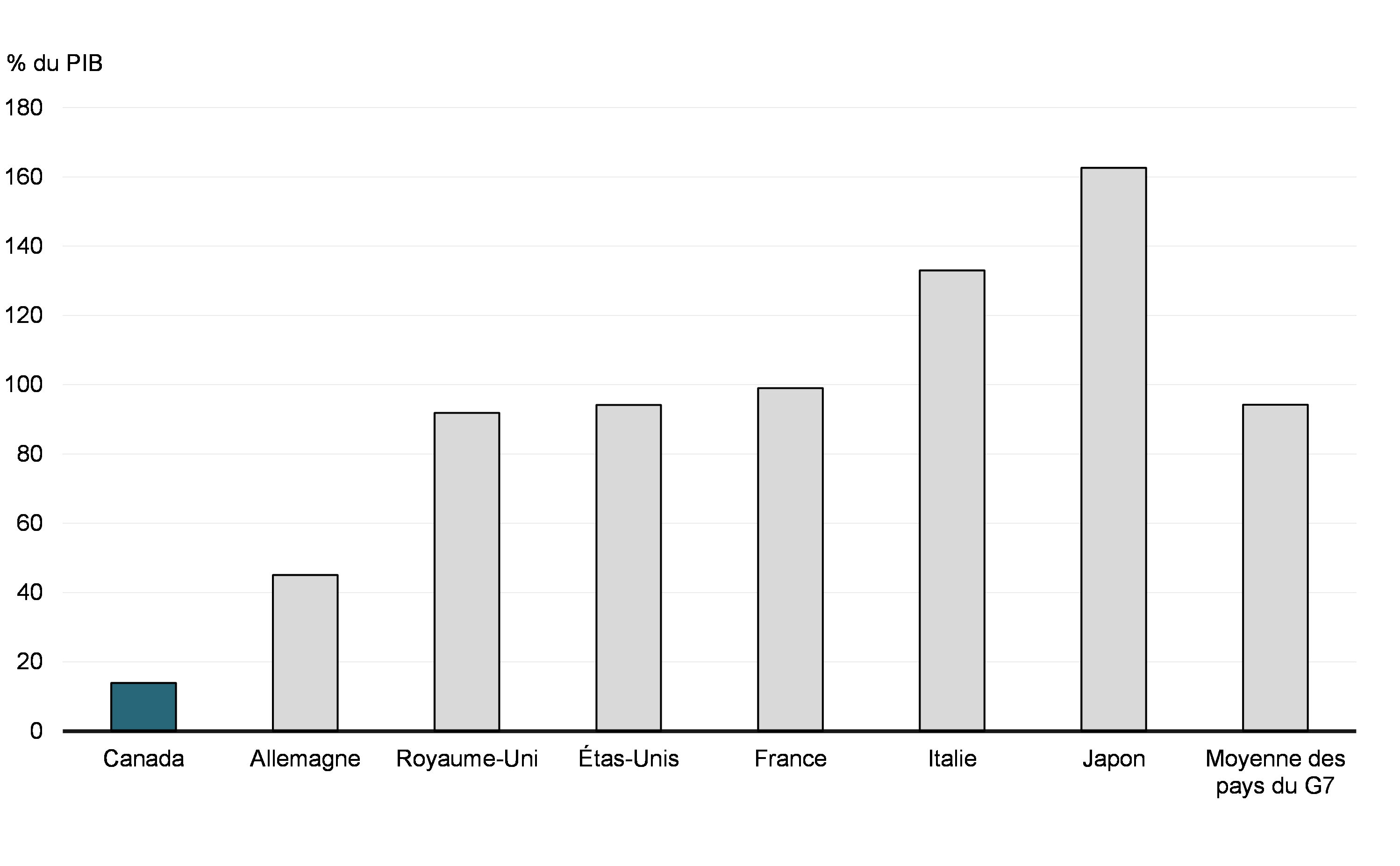

La répartition des compétences (entre les administrations nationales, infranationales et locales) liées aux programmes publics varie d'un pays à l'autre. En conséquence, les comparaisons internationales des finances publiques s'appuient sur l'ensemble des administrations publiques de chaque pays, selon les comptes nationaux. Au Canada, la dette nette de l'ensemble des administrations publiques comprend celle des administrations fédérale, provinciales, territoriales et locales, ainsi que les actifs nets détenus dans le Régime de pensions du Canada et le Régime de rentes du Québec.

Le Canada affiche le plus faible fardeau de la dette nette de l'ensemble des administrations publiques parmi les pays du G7

Dette nette de l'ensemble des administrations publiques des pays du G7 en 2022

Selon le FMI, le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada s'établissait à 13,9 % en 2022. Il s'agit du niveau le plus faible parmi les pays du G7, dont la moyenne devrait s'élever à 94,2 % du PIB, selon les estimations de cet organisme.

Le tableau qui suit présente un rapprochement entre le ratio de la dette fédérale au PIB du gouvernement du Canada et le ratio de la dette nette totale du gouvernement au PIB du Canada, utilisé pour fins de comparaison internationale de la dette. Il importe de signaler que le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du RPC et du RRQ, mais il ne tient pas compte des passifs au titre des régimes de retraite du secteur public et autres avantages futurs des employés. Compte tenu des importantes incohérences entre les pays dans le traitement comptable des passifs non financés pour les régimes de retraite du secteur public et les autres avantages sociaux des employés futurs, les organisations internationales les retirent des estimations de la dette pour les pays qui les incluent (comme le Canada) afin de faciliter la comparabilité internationale.

| (pourcentage du PIB) | ||

|---|---|---|

| Dette fédérale | 42,2 | |

| Plus : Actifs non financiers | 3,9 | |

| Dette nette (selon les comptes publics) | 46,1 | |

| Moins : | Obligations au titre des régimes de retraite du secteur public | (6,0) |

| Obligations au titre des autres avantages futurs | (6,4) | |

| Différences méthodologiques entre les comptes nationaux et les comptes publics et ajustements de périodes1 | (6,8) | |

| Total de la dette nette fédérale (selon les comptes nationaux) | 26,9 | |

| Plus : | Dette nette des administrations provinciales, territoriales et locales | 10,7 |

| Moins : | Actifs nets du RPC et du RRQ | (23,4) |

| Total de la dette nette de l'ensemble des administrations publiques2 | 14,2 | |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Sources : Statistique Canada; Comptes publics du Canada 1 Incluent les écarts attribuables au décalage entre les périodes visées (les données des comptes nationaux sont en date du 31 décembre) et aux différences entre les périmètres comptables des deux méthodes ainsi qu'aux différences concernant la comptabilisation de diverses opérations, telles que la constatation des gains en capital. 2 Statistique Canada a révisé le montant de la dette nette depuis la publication du Moniteur des finances publiques du FMI d'avril 2023, qui est la source du graphique « pDette nette de l'ensemble des administrations publiques des pays du G7 en 2022 ». La dette nette a été revue à la hausse, passant de 13,9 % à 14,2 %. |

||

Ressources ou besoins financiers

Le solde budgétaire constitue la mesure la plus complète des résultats financiers du gouvernement fédéral. Il est présenté suivant la méthode de comptabilité d'exercice, conformément à laquelle les charges de l'État sont comptabilisées au moment où elles sont engagées, et les revenus fiscaux, au moment où ils deviennent exigibles, peu importe le moment où surviennent les sorties ou les rentrées de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds de l'État. Ils diffèrent du solde budgétaire puisqu'ils comprennent les opérations en espèces relatives aux prêts, aux placements et avances, aux régimes de retraite du secteur public et autres avantages futurs des employés, aux autres comptes à fins déterminées, de même qu'aux opérations de change et à l'évolution des autres actifs financiers, des passifs et des actifs non financiers. Ces activités font partie des opérations non budgétaires.

Les opérations non budgétaires comportent également des ajustements tenant compte de l'incidence des postes hors trésorerie du solde budgétaire ainsi que ceux de tout produit à recevoir et de toute charge à payer au titre des encaissements et des décaissements passés ou futurs. Au nombre des exemples de postes hors trésorerie, mentionnons l'amortissement des immobilisations corporelles, les charges de régimes de retraite et d'autres avantages futurs des employés non capitalisés pendant la période visée et la constatation des revenus ayant fait antérieurement l'objet d'un report.

Les opérations non budgétaires se sont traduites par des besoins nets de 30,8 milliards de dollars en 2022-2023, comparativement à des ressources nettes 5,9 milliards de dollars en 2021-2022. La variation d'une année à l'autre des ressources et des besoins financiers découlant d'opérations non budgétaires reflète en grande partie les différences d'une année à l'autre dans le calendrier des paiements en espèces et des rentrées de fonds au titre des comptes créditeurs et des comptes débiteurs.

Avec un déficit budgétaire de 35,3 milliards de dollars et des besoins financiers découlant d'opérations non budgétaires de 30,8 milliards de dollars, les besoins financiers totaux s'élevaient à 66,2 milliards de dollars en 2022-2023, comparativement à 84,4 milliards de dollars en 2021-2022 (tableau 9).

Le gouvernement a comblé ses besoins financiers de 66,2 milliards de dollars en réduisant ses soldes de trésorerie de 51,8 milliards de dollars et en augmentant la dette non échue de 14,3 milliards de dollars. À la fin du mois de mars 2023, les soldes de trésorerie s'élevaient à 49,0 milliards de dollars.

| 2022-2023 | 2021-2022 Redressées1 |

|

|---|---|---|

| Déficit pour l'exercice | (35,3) | (90,3) |

| Opérations non budgétaires | ||

Régimes de retraite et autres comptes |

||

Obligations au titre des régimes de retraite du secteur public |

(1,2) | (1,1) |

Passifs découlant des autres avantages futurs des employés et des anciens combattants |

18,2 | 15,5 |

Autres passifs |

(0,4) | 1,0 |

Actifs découlant des régimes de retraite du secteur public |

(3,8) | (2,9) |

Total |

12,8 | 12,5 |

| Actifs non financiers | (5,0) | (2,7) |

| Prêts, placements et avances | (4,5) | (23,3) |

| Autres opérations | ||

Créditeurs, débiteurs, charges à payer, produits à recevoir et provisions |

(18,4) | 33,5 |

Opérations de change et dérivés |

(15,8) | (14,1) |

Total |

(34,2) | 19,4 |

| Total des opérations non budgétaires | (30,8) | 5,9 |

| Besoins financiers | (66,2) | (84,4) |

| Variation nette des activités de financement | ||

Obligations négociables (en dollars canadiens) |

1,0 | 154,1 |

Bons du Trésor |

12,0 | (31,8) |

Titres au détail |

- | (0,3) |

Autres |

1,3 | (0,9) |

Total |

14,3 | 121,1 |

| Variation de la trésorerie | (51,8) | 36,7 |

| Encaisse à la fin de l'exercice | 49,0 | 100,8 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Certaines données comparatives ont été redressées. De plus, certaines données comparatives ont été reclassées afin de se conformer à la présentation de l'exercice en cours. Des renseignements additionnels figurent à la note 3 des états financiers consolidés condensés. | ||

Rapport de l'auditeur indépendant sur les états financiers consolidés condensés

À la ministre des Finances

Opinion

Les états financiers consolidés condensés, qui comprennent l'état consolidé condensé de la situation financière au 31 mars 2023, l'état consolidé condensé des résultats et du déficit accumulé lié aux activités, l'état consolidé condensé des gains et pertes de réévaluation, l'état consolidé condensé de la variation de la dette nette et l'état consolidé condensé des flux de trésorerie pour l'exercice clos à cette date, ainsi que les notes annexes, sont tirés des états financiers consolidés audités du gouvernement du Canada pour l'exercice clos le 31 mars 2023.

À notre avis, les états financiers consolidés condensés ci‑joints constituent un résumé fidèle des états financiers consolidés audités du gouvernement du Canada, sur la base des critères décrits dans la note 1.

États financiers consolidés condensés

Les états financiers consolidés condensés ne contiennent pas toutes les informations requises par les Normes comptables canadiennes pour le secteur public. La lecture des états financiers consolidés condensés et du rapport de l'auditeur sur ceux-ci ne saurait par conséquent se substituer à la lecture des états financiers consolidés audités du gouvernement du Canada et du rapport de l'auditeur sur ces derniers.

Les états financiers consolidés audités du gouvernement du Canada et notre rapport sur ces états

Nous avons exprimé une opinion non modifiée sur les états financiers consolidés audités du gouvernement du Canada dans notre rapport daté du 7 septembre 2023. Ce rapport contient également la communication des questions clés de l'audit. Les questions clés de l'audit sont les questions qui, selon notre jugement professionnel, ont été les plus importantes dans l'audit des états financiers de la période considérée.

Responsabilité de la direction à l'égard des états financiers consolidés condensés

La direction est responsable de la préparation des états financiers consolidés condensés, sur la base des critères décrits dans la note 1.

Responsabilité de l'auditeur

Notre responsabilité consiste à exprimer une opinion indiquant si les états financiers consolidés condensés constituent un résumé fidèle des états financiers consolidés audités du gouvernement du Canada, sur la base des procédures que nous avons mises en œuvre conformément à la Norme canadienne d'audit (NCA) 810, Missions visant la délivrance d'un rapport sur des états financiers résumés.

La vérificatrice générale du Canada,

Original signé par

Karen Hogan, FCPA

Ottawa, Canada

Le 7 septembre 2023

États financiers consolidés condensés du gouvernement du Canada

Le but fondamental de ces états financiers consolidés condensés est de fournir un aperçu des activités et des ressources financières dont le gouvernement est responsable conformément aux pouvoirs conférés par le Parlement. C'est au gouvernement qu'il incombe d'assurer l'intégrité et l'objectivité de ces états.

| 2023 Budget (note 4) |

2023 Réel | 2022 Réel Redressé (note 3) |

|

|---|---|---|---|

| Revenus | |||

| Revenus d'impôt sur le revenu | 276 619 | 315 004 | 287 989 |

| Autres taxes et droits | 65 496 | 64 224 | 62 680 |

| Cotisations d'assurance-emploi | 25 801 | 26 914 | 23 856 |

| Redevances en provenance du cadre sur la tarification de la pollution | 8 221 | 8 041 | 6 341 |

| Autres revenus | 32 254 | 33 632 | 32 411 |

| Total des revenus | 408 391 | 447 815 | 413 277 |

| Charges | |||

| Paiements de transfert | |||

| Prestations de sécurité de la vieillesse et paiements connexes |

68 238 | 69 392 | 60 774 |

| Principaux paiements de transfert à d'autres paliers de gouvernement |

89 827 | 90 784 | 88 386 |

| Assurance-emploi et mesures de soutien |

31 270 | 21 836 | 38 923 |