Archivé - Rapport sur la gestion de la dette 2018-2019

Table des matières

Avant-propos du ministre des Finances

Renseignements supplémentaires

Introduction

Faits saillants de 2017-2018

Partie I – Contexte de la gestion de la dette en 2017-2018

Composition de la dette fédérale

Sources et utilisations des emprunts

Pouvoir d'emprunt

Profil de solvabilité du gouvernement du Canada

Partie II – Rapport sur les objectifs et les principes

Objectifs et principes

Obtenir un financement stable à faible coût

Maintenir le bon fonctionnement du marché des titres du gouvernement

Partie III – Rapport sur le programme de gestion de la dette de 2017-2018

Obligations négociables sur le marché intérieur

Bons du Trésor et bons de gestion de la trésorerie

Emprunts en devises

Titres sur le marché de détail

Gestion de la trésorerie

Placement des soldes de trésorerie du receveur général

Programme de rachat d'obligations aux fins de gestion de la trésorerie

Annexe 1 – Rapports d'évaluation de la trésorerie

Annexe 2 – Mesures stratégiques de gestion de la dette prises depuis 1997

Annexe 4 – Demandes de renseignements

Rapport sur la gestion de la dette 2018-2019

(PDF, 2.90 Ko)

Avant-propos du ministre des Finances

En 2015, le gouvernement du Canada a pris un engagement auprès des Canadiens : investir dans les gens et les communautés, dans le cadre d'une démarche ciblée, mesurée et financièrement responsable. Quatre ans plus tard, les résultats de cette démarche – un million de nouveaux emplois et une économie vigoureuse – démontrent toujours l'importance de réaliser des investissements qui renforceront et feront croître la classe moyenne, et de donner à tous des chances réelles et égales de réussir.

La stratégie de gestion de la dette du gouvernement occupe une place importante dans cette démarche. La satisfaction des besoins financiers du gouvernement du Canada grâce à un financement stable et à faible coût, conjuguée au maintien du bon fonctionnement du marché de ses titres pour s'assurer que les frais de la dette se maintiennent à de faibles niveaux, demeure à la base des bons résultats observés.

Le Rapport sur la gestion de la dette du gouvernement du Canada pour l'exercice 2018-2019, que j'ai le plaisir de déposer au Parlement, s'inscrit dans cette démarche.

De nouveau cette année, le gouvernement a consulté les négociants et les investisseurs dans le cadre du processus d'élaboration de la stratégie de gestion de la dette, dont l'exécution est orientée par les principes clés de la transparence, de la régularité, de la prudence et de la liquidité.

Le Rapport sur la gestion de la dette de cette année démontre encore une fois que le Canada continue d'appliquer une stratégie prudente en matière de gestion de la dette, en obtenant du financement stable à faible coût pour répondre aux besoins d'emprunt.

À l'avenir, le gouvernement continuera d'investir dans les gens et dans les choses qui leur permettent de profiter d'une meilleure qualité de vie, tout en s'assurant que le ratio de la dette fédérale au PIB (produit intérieur brut) demeure bas. Un faible niveau d'endettement constitue un soutien à la croissance économique, permet l'investissement dans la croissance à long terme et donne au gouvernement la marge de manœuvre dont il a besoin pour répondre à l'évolution de la conjoncture économique.

L'honorable Bill Morneau, C.P., député

Ministre des Finances

Ottawa, 2020

Objet du rapport

Le présent rapport fait le compte rendu détaillé des opérations d'emprunt et de gestion de la dette du gouvernement du Canada au cours de l'exercice ayant pris fin le 31 mars 2019.

Conformément aux exigences de la partie IV (Dette publique) de la Loi sur la gestion des finances publiques, la présente publication assure la transparence et la reddition de comptes à l'égard de ces opérations. Elle contient des renseignements sur les emprunts réels et les utilisations réelles des fonds en regard des prévisions contenues dans la Stratégie de gestion de la dette de 2018-2019, publiée le 27 février 2018 dans le budget de 2018. En outre, elle présente le contexte dans lequel la dette a été gérée, la composition et l'évolution de la dette au cours de l'exercice, les initiatives de politiques stratégiques et le rendement obtenu.

Renseignements supplémentaires

Les Comptes publics du Canada sont déposés chaque année devant le Parlement et peuvent être consultés sur le site Web de Services publics et Approvisionnement Canada. La Stratégie de gestion de la dette et le Rapport sur la gestion des réserves officielles de liquidités internationales du Canada, qui sont également déposés chaque année devant le Parlement, sont disponibles sur le site du ministère des Finances du Canada. De plus, La revue financière, publiée également sur le site du ministère des Finances, présente des mises à jour mensuelles au sujet des soldes de trésorerie et des avoirs libellés en devises.

Sommaire

Introduction

Le présent rapport porte sur deux grandes activités : (i) la gestion de la part de la dette fédérale contractée sur les marchés financiers et (ii) le placement des soldes de trésorerie dans des actifs liquides aux fins opérationnelles et de planification d'urgence.

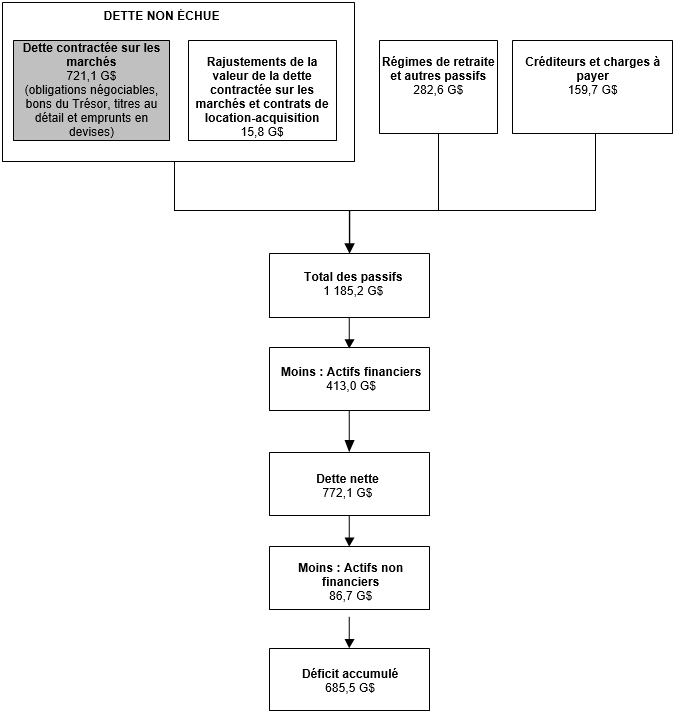

La dette du gouvernement contractée sur les marchés, y compris les obligations négociables, les bons du Trésor, les titres au détail et les titres en devises, s'élevait à 721,1 milliards de dollars à la fin de l'exercice 2018-2019 (partie ombragée du graphique 1). Si l'on additionne les autres éléments du passif – qui incluent les obligations liées aux régimes de retraite et les créditeurs – à l'encours de la dette contractée sur les marchés et des autres catégories de la dette, le total du passif du gouvernement du Canada s'établissait à 1 185,2 milliards à cette date. Lorsqu'on soustrait les avoirs financiers et non financiers[1] du passif total, la dette fédérale, ou déficit accumulé du gouvernement du Canada, s'élevait à 685,5 milliards en date du 31 mars 2019 (graphique 1).

Le financement sur le marché intérieur repose sur l'émission de titres négociables, qui se composent des obligations à rendement nominal, des obligations à rendement réel et des bons du Trésor, y compris les bons de gestion de la trésorerie. Ces titres sont surtout vendus par adjudication, mais aussi à l'occasion par syndication, à la discrétion du gouvernement. Les swaps de devises fondés sur des obligations intérieures et l'émission de titres en devises servent à financer les actifs des réserves de change, qui sont détenus dans le Compte du fonds des changes (voir la section « Emprunts en devises »).

Graphique 1

Aperçu du bilan fédéral au 31 mars 2019

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Comptes publics du Canada

Faits saillants de 2018-2019

Le Rapport sur la gestion de la dette compte trois parties qui abordent les principaux aspects du programme de gestion de la dette du gouvernement du Canada. La partie I, « Contexte de la gestion de la dette en 2018-2019 »met l'accent sur l'état de la dette fédérale, les exigences en matière de financement pour l'année et les sources d'emprunt utilisées pour obtenir un financement, les cotes de crédit du gouvernement fédéral et les autorisations nécessaires pour emprunter. La partie II, « Rapport sur les objectifs et les principes » rend compte des objectifs de gestion de la dette visant à obtenir un financement stable et à faible coût afin de répondre aux besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché pour les titres du gouvernement du Canada, ainsi que des principes qui y sont associés. La partie III, « Rapport sur le programme de gestion de la dette de 2018-2019 » rend compte des aspects opérationnels du programme de gestion de la dette. Les opérations de gestion de la dette de l'exercice visé par le présent rapport continuent à appuyer l'exécution efficace du programme de gestion de la dette. Voici les principaux faits saillants :

Forte demande à l'endroit des titres du gouvernement du Canada

En 2018-2019, la force relative de l'économie canadienne et de ses marchés financiers a continué d'appuyer la demande de titres du gouvernement du Canada dans les marchés primaires et secondaires. Par conséquent, la couverture des adjudications de bons du Trésor et d'obligations est demeurée très bonne et concurrentielle, procurant au gouvernement une façon efficiente d'obtenir des fonds. La publication du Calendrier trimestriel des obligations avant chaque trimestre et les appels d'offres avant chaque adjudication ont permis d'assurer la transparence, ce qui a contribué au bon fonctionnement des marchés pour les titres du gouvernement, servant les intérêts d'un large éventail de participants au marché intérieur et contribuant à l'objectif d'obtenir un financement stable et à faible coût.

Encours de la dette contractée sur les marchés

L'encours de la dette contractée sur les marchés a augmenté de 16,8 milliards de dollars en 2018-2019, pour atteindre 721,1 milliards. Cette variation est principalement attribuable à la hausse de 23,6 milliards de l'encours des bons du Trésor et des bons de gestion de la trésorerie, à la baisse de 5,4 milliards de l'encours des obligations négociables sur le marché intérieur ainsi qu'à la baisse de 1,3 milliard de l'encours des titres au détail. Malgré la légère augmentation de l'encours de la dette, le ratio de la dette nette au produit intérieur brut (PIB) de l'ensemble des administrations publiques du Canada demeure le plus faible parmi les pays du Groupe des Sept (G7), selon le Fonds monétaire international (FMI).

Sous l'effet de la hausse généralisée des taux d'intérêt observée en 2018-2019, le taux d'intérêt moyen pondéré sur la dette contractée sur les marchés a augmenté, s'établissant à 2,18 %, alors qu'il était de 2,01 % en 2017-2018.

Besoins financiers inférieurs aux prévisions

En 2018-2019 une confluence de facteurs a mené à des besoins financiers qui étaient de 22 milliards de dollars inférieurs aux prévisions figurant dans la Stratégie de gestion de la dettede 2018-2019. Compte tenu de cette baisse des besoins financiers prévus, l'activité du programme d'obligations a été revue à la baisse, notamment par l'annulation de deux adjudications d'obligations à 3 ans prévues dans la Stratégie de gestion de la dette de 2018-2019, afin de maintenir l'encours des bons du Trésor à un bon niveau. À la fin de l'exercice, l'émission d'obligations se chiffrait à 13 milliards de dollars de moins que prévu et celle de bons du Trésor, à 17 milliards de moins que prévu. Cette façon de procéder a assuré l'équilibre des exigences de liquidité, à la fois dans le secteur des bons du Trésor et celui des principales obligations de référence en vue d'appuyer le bon fonctionnement du marché des titres du gouvernement du Canada, tout en répondant à l'objectif du gouvernement d'obtenir un financement stable à faible coût.

Partie I

Contexte de la gestion de la dette en 2018-2019

Composition de la dette fédérale

En 2018-2019, le total de la dette contractée sur les marchés a augmenté de 16,8 milliards de dollars (environ 2,4 %) pour s'établir à 721,1 milliards de dollars (tableau 1). Pour de plus amples renseignements sur la situation financière du gouvernement, veuillez consulter le Rapport financier annuel du gouvernement du Canada de 2018-2019.

| 2019 | 2018 (redressés) |

Variation | |

|---|---|---|---|

| À payer en dollars canadiens | |||

| Obligations négociables | 569,5 | 575,0 | -5,4 |

| Bons du Trésor et bons de gestion de la trésorerie | 134,3 | 110,7 | 23,6 |

| Titres sur le marché de détail | 1,2 | 2,6 | -1,3 |

| Total à payer en dollars canadiens | 705,1 | 688,3 | 16,8 |

| À payer en devises | 16,0 | 16,0 | 0,0 |

| Total de la dette contractée sur les marchés | 721,1 | 704,3 | 16,8 |

| Rajustements de la valeur de la dette contractée sur les marchés, contrats de location-acquisition et autres opérations de la dette non échue | 15,8 | 16,9 | -1,1 |

| Total de la dette non échue | 736,9 | 721,2 | 15,7 |

| Régimes de retraite et autres comptes | 282,6 | 281,4 | 7,2 |

| Total de la dette portant intérêt | 1 025,5 | 1 002,6 | 22,9 |

| Créditeurs, charges à payer et provisions | 159,7 | 147,8 | 11,9 |

| Total des passifs | 1 185,2 | 1 150,4 | 34,8 |

| Total des actifs financiers | 413,0 | 397,5 | 15,6 |

| Total des actifs non financiers | 86,7 | 81,6 | 5,0 |

| Dette fédérale (déficit accumulé) | 685,5 | 671,3 | 14,2 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Source : Comptes publics du Canada |

|||

Sources et utilisations des emprunts

Les ressources ou besoins financiers, qui représentent les besoins de trésorerie nets ou l'excédent pour l'exercice, constituent la principale mesure utilisée aux fins de la gestion de la dette. Cette mesure diffère du solde budgétaire (c.-à-d. le déficit ou l'excédent selon la comptabilité d'exercice), car elle inclut les opérations non budgétaires et le calendrier des paiements selon la comptabilité de caisse, qui peuvent être considérables. Les opérations non budgétaires comprennent : les changements touchant les comptes de retraite des employés fédéraux; les variations des actifs non financiers; les prêts, placements et avances; les changements aux autres éléments des actifs et passifs financiers; les opérations de change qui n'influent pas sur les besoins de trésorerie ou l'excédent. Les emprunts anticipés et l'utilisation prévue des fonds sont décrits dans la Stratégie de gestion de la dette, tandis que les emprunts réels et l'utilisation de ces fonds comparativement aux prévisions sont exposés dans la présente publication (tableau 2).

L'exercice 2018-2019 s'est soldé par des besoins financiers de 12,7 milliards de dollars, sous l'effet de sorties de fonds de 14,0 milliards découlant du déficit budgétaire et de rentrées de 1,3 milliard au titre des opérations non budgétaires. Les besoins financiers ont été inférieurs d'environ 22 milliards au montant projeté dans la Stratégie de gestion de la dette de 2018-2019. À titre de comparaison, les besoins financiers s'élevaient à 9,4 milliards de dollars en 2017-2018.

En 2018-2019, les prêts consentis à la Banque de développement du Canada, à la Société canadienne d'hypothèques et de logement et à Financement agricole Canada dans le cadre du Programme d'emprunt des sociétés d'État ont totalisé 2,8 milliards de dollars de moins que le montant prévu de 6 milliards. Depuis le lancement du programme en 2007-2008, les emprunts regroupés de ces sociétés d'État ont progressé; ils comptent maintenant pour 59 milliards de dollars de la dette fédérale contractée sur les marchés.

| Prévisions1 | Données réelles | Écart | |

|---|---|---|---|

| Sources des emprunts | |||

| À payer en dollars canadiens | |||

| Bons du Trésor | 138 | 134 | -4 |

| Obligations | 113 | 100 | -13 |

| Titres sur le marché de détail | 0 | 0 | 0 |

| Total à payer en dollars canadiens | 251 | 234 | -17 |

| À payer en devises | 7 | 7 | 0 |

| Total – Encaisse provenant des opérations d'emprunt | 258 | 241 | -17 |

| Utilisations des emprunts2 | |||

| Refinancement | |||

| À payer en dollars canadiens | |||

| Bons du Trésor | 125 | 111 | -14 |

| Obligations | 94 | 107 | 13 |

| Dont : | |||

| Rachats d'obligations assortis d'une conversion | 1 | 1 | 0 |

| Rachats d'obligations aux fins de gestion de la trésorerie | 35 | 48 | 13 |

| Titres sur le marché de détail | 1 | 1 | 0 |

| Total à payer en dollars canadiens | 220 | 219 | -1 |

| À payer en devises | 7 | 7 | 0 |

| Total – Besoins de refinancement | 227 | 226 | -1 |

| Ressources ou besoins financiers | |||

| Solde budgétaire | 18 | 14 | -4 |

| Opérations non budgétaires | |||

| Régimes de retraite et autres comptes | -2 | -7 | -5 |

| Actifs non financiers | 3 | 5 | 2 |

| Prêts, placements et avances | 6 | 8 | 2 |

| Dont : | |||

| Prêts à des sociétés d'État entreprises | 6 | 3 | -3 |

| Autres | 1 | 5 | 4 |

| Autres opérations3 | 9 | -7 | -16 |

| Total des opérations non budgétaires | 17 | -1 | -18 |

| Total – Ressources ou besoins financiers | 35 | 13 | -22 |

| Ajustement en fonction du risque4 | -3 | 0 | 3 |

| Total – Utilisations des emprunts | 258 | 239 | -20 |

| Autres opérations de la dette non échue5 | 0 | -2 | -2 |

| Augmentation ou diminution (–) nette de l'encaisse | 0 | 3 | 3 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les prévisions sont tirées du budget de 2018 et de la Stratégie de gestion de la dette de 2018-2019. 2 Une valeur négative correspond à des ressources financières. 3 Comprennent surtout la conversion de rajustements de la comptabilité d'exercice à la comptabilité de caisse, notamment au titre de l'impôt à recevoir et autres comptes débiteurs, les accords de perception fiscale conclus avec les provinces et les territoires, ainsi que l'impôt à payer et autres passifs. 4 L'ajustement compris dans le déficit budgétaire à des fins de planification budgétaire prudente est retiré afin d'accroître l'exactitude des besoins en matière d'emprunt. L'émission de titres de créance peut être modifiée au cours de l'année en fonction de changements imprévus aux besoins financiers. 5 Comprennent la réévaluation des swaps de devises, les escomptes non amortis sur les émissions de titres et les obligations découlant de contrats de location-acquisition et les autres opérations de la dette non échue. |

|||

Pouvoir d'emprunt

Afin d'entreprendre des opérations d'emprunt sur les marchés, le ministre des Finances (« le Ministre ») doit obtenir l'autorisation du Parlement et du gouverneur en Conseil.

En vertu du cadre du pouvoir d'emprunt parlementaire adopté en 2017-2018, le pouvoir parlementaire est accordé par l'intermédiaire de la Loi autorisant certains emprunts et de la partie IV de la Loi sur la gestion des finances publiques (LGFP), qui permettent au Ministre d'emprunter une somme jusqu'à concurrence du montant approuvé par le Parlement. La LGFP autorise également le Ministre à emprunter au-delà du montant maximal approuvé dans des circonstances limitées, dans le but précis de refinancer la dette en cours, d'éteindre ou de réduire le passif et d'effectuer des paiements dans des circonstances extraordinaires, comme des catastrophes naturelles. Le cadre du pouvoir d'emprunt est entré en vigueur le 23 novembre 2017.

Sous réserve des exceptions limitées mentionnées, le Parlement a approuvé dans la Loi autorisant certains emprunts un montant maximal d'emprunts totalisant 1 168 000 millions de dollars. Ce montant inclut également les montants empruntés par les sociétés d'État mandataires et les obligations hypothécaires du Canada garanties par la Société canadienne d'hypothèques et de logement. En date du 31 mars 2019, un montant de 1 015 813 millions de dollars en pouvoirs d'emprunt autorisés par le Parlement a été utilisé.

En plus de la nouvelle approbation parlementaire, la partie IV de la LGFP exige que le Ministre obtienne l'approbation annuelle du gouverneur en conseil pour effectuer des emprunts qui ont été autorisés par le Parlement, y compris l'émission de titres dans les marchés financiers et l'exécution d'autres opérations connexes, sous réserve d'un plafond total. À la recommandation du ministre des Finances, le gouverneur en conseil a approuvé un plafond de 300 milliards de dollars comme somme maximale du principal que le Ministre pouvait emprunter au cours de l'exercice 2018–2019[2]. La somme maximale du principal est la somme des sous-composantes suivantes : (i) l'encours des bons du Trésor maximal en circulation au cours de l'exercice; (ii) la valeur totale du refinancement et des nouvelles émissions prévues d'obligations négociables; (iii) des fonds pour faciliter la gestion de la dette et des comptes d'opération de change pendant l'exercice.

Au cours de l'exercice 2018–2019, une somme de 241 milliards de dollars du pouvoir d'emprunt approuvé par le gouverneur en conseil a été utilisée, soit 59 milliards de dollars de moins que le plafond d'emprunts autorisés et 17 milliards de moins que le plan décrit dans le tableau A3.12 de la Stratégie de gestion de la dette de 2018-2019.

Profil de solvabilité du gouvernement du Canada

Le gouvernement du Canada a continué de bénéficier des plus hautes cotes de crédit existantes, assorties de perspectives stables, pour ses titres d'emprunt à court et à long terme libellés en dollars canadiens et en devises de la part des cinq agences de notation qui évaluent la dette fédérale (tableau 3).

Comme l'ont indiqué les agences de notation, l'efficacité, la stabilité et la prévisibilité du processus décisionnel et des institutions politiques du Canada, ainsi que la diversité et la résilience de son économie, la qualité de la réglementation de ses marchés financiers, la robustesse de sa politique monétaire et sa marge de manœuvre budgétaire disponible justifiaient le maintien de la cote de crédit AAA du pays. Selon les agences de notation, la situation de la dette du pays devrait demeurer favorable, ce qui est rassurant pour les investisseurs qui détiennent des titres du gouvernement du Canada.

| Agence de notation | Durée | Monnaie canadienne | Devises | Perspectives | Dernière mesure de notation |

|---|---|---|---|---|---|

| Moody's Investors Service | Long terme Court terme |

Aaa P-1 |

Aaa P-1 |

Stables | Mai 2002 |

| Standard & Poor's | Long terme Court terme |

AAA A-1+ |

AAA A-1+ |

Stables | Juillet 2002 |

| Fitch Ratings | Long terme Court terme |

AAA F1+ |

AAA F1+ |

Stables | Août 2004 |

| Dominion Bond Rating Service | Long terme Court terme |

AAA R-1 (élevée) |

AAA R-1 (élevée) |

Stables | n.d. |

| Agence de notation du Japon | Long terme | AAA | AAA | Stables | n.d. |

Partie II

Rapport sur les objectifs et les principes

Objectifs et principes

Les objectifs fondamentaux de la gestion de la dette consistent à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres. À l'appui de ces objectifs, l'élaboration et l'application du programme d'emprunt sur le marché intérieur sont orientées par les principes clés de la transparence, de la régularité, de la prudence et de la liquidité. Dans cette optique, le gouvernement rend publics ses stratégies et ses plans et consulte régulièrement les participants au marché pour garantir l'intégrité du marché et son attrait pour les négociants et les investisseurs. La gestion de la structure de la dette est prudente et s'inscrit dans un cadre de coûts et de risques, de manière à maintenir l'accès à des sources diversifiées de financement et à conserver un large bassin d'investisseurs.

Obtenir un financement stable à faible coût

En règle générale, il faut parvenir à un juste équilibre entre les frais de la dette et les différents risques associés à la structure de la dette pour disposer d'un financement stable à faible coût. Cet équilibre entre les coûts et les risques est atteint essentiellement grâce à la répartition judicieuse des émissions des différents instruments d'emprunt.

Composition de la dette contractée sur les marchés

La composition de l'encours de la dette contractée sur les marchés reflète les décisions prises lors d'émissions antérieures de titres. Les effets des changements apportés aux modes d'émission de titres à court terme sur la composition de la dette se manifestent assez rapidement, alors que pour bien cerner toutes les conséquences des modifications apportées aux émissions comportant des échéances à plus long terme, il faut attendre jusqu'à leur échéance. Un profil des échéances bien réparti permet de diversifier l'exposition aux variations des taux d'intérêt au fil du temps et assure la liquidité dans les différents segments de la gamme des échéances afin de favoriser le bon fonctionnement des marchés.

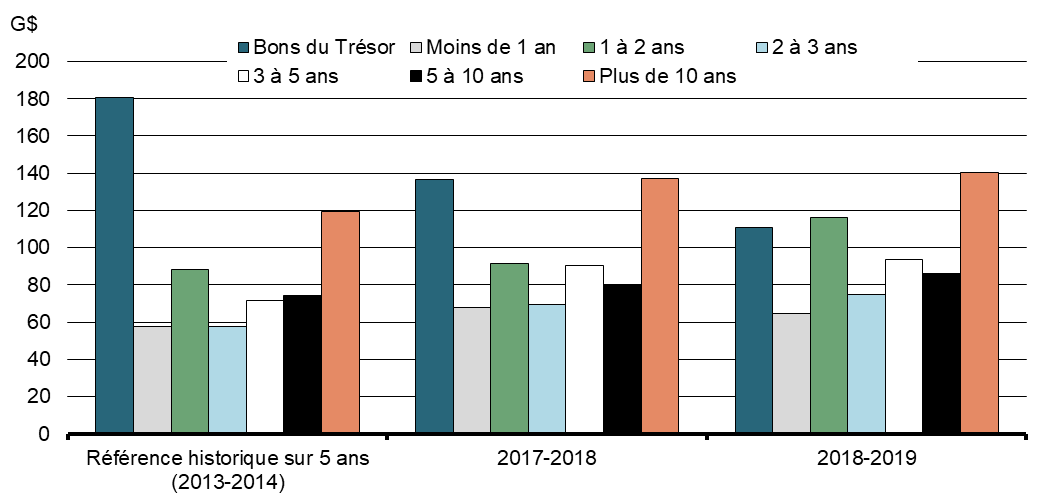

Composition selon le terme à courir

Puisque ses besoins financiers ont été inférieurs aux prévisions de la Stratégie de gestion de la dette de 2018-2019, le gouvernement a réduit, par rapport à l'exercice 2017-2018, l'émission d'obligations de tous les segments sauf celui de 30 ans. Il en découle une légère augmentation de l'encours des obligations dont le terme à courir était de 10 ans ou plus (graphique 2). La taille des adjudications de bons du Trésor tenues sur deux semaines a légèrement augmenté afin que l'encours des bons demeure suffisant pour assurer la liquidité et le bon fonctionnement du marché.

Graphique 2

Composition de la dette contractée sur les marchés selon le terme à courir au 31 mars

Inclut les rajustements au titre de l'indice des prix à la consommation.

Sources : Comptes publics du Canada; Banque du Canada

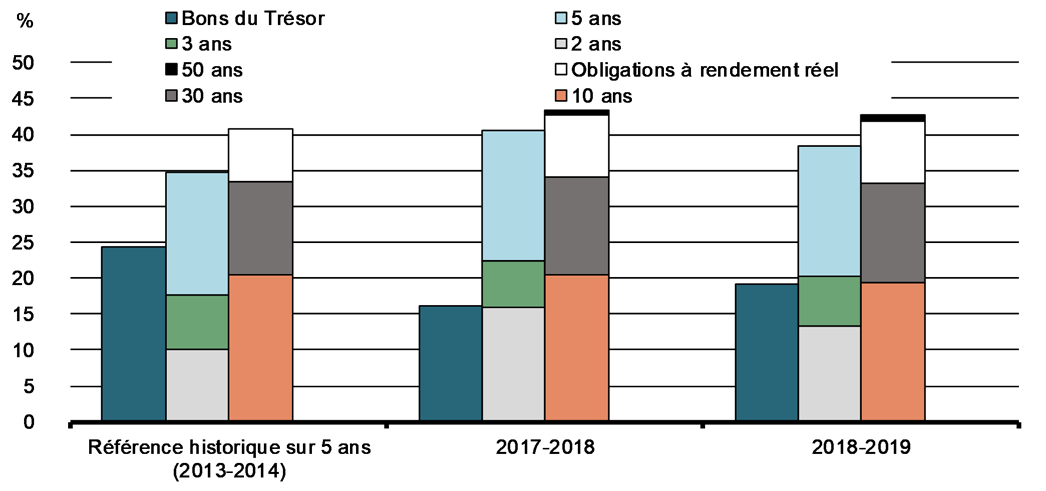

Composition selon l'échéance initiale

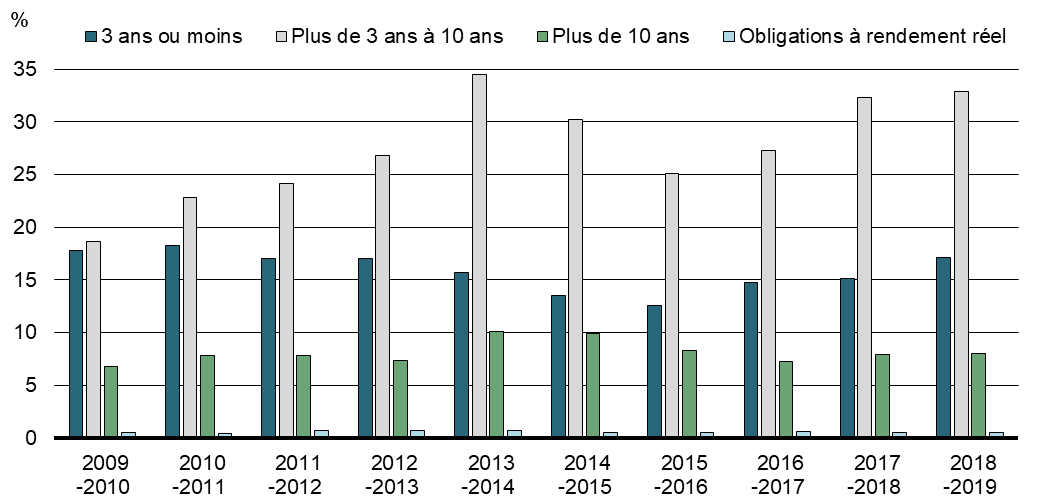

En 2018-2019, le gouvernement a augmenté l'émission de bons du Trésor par rapport à l'exercice précédent. En conséquence, en 2018-2019, la part des obligations à échéance initiale de 2 ans à 5 ans a diminué de 2,3 points de pourcentage, pour s'établir à 38,3 % de l'encours de la dette contractée sur les marchés (graphique 3), principalement sous l'effet de la baisse des émissions à échéance de 2 ans, de 3 ans et de 5 ans. Les obligations à échéance initiale de 10 ans ou plus représentaient 42,6 % de l'encours de la dette contractée sur les marchés.

Graphique 3

Composition de la dette contractée sur les marchés selon l'échéance initiale, au 31 mars

Source : Banque du Canada

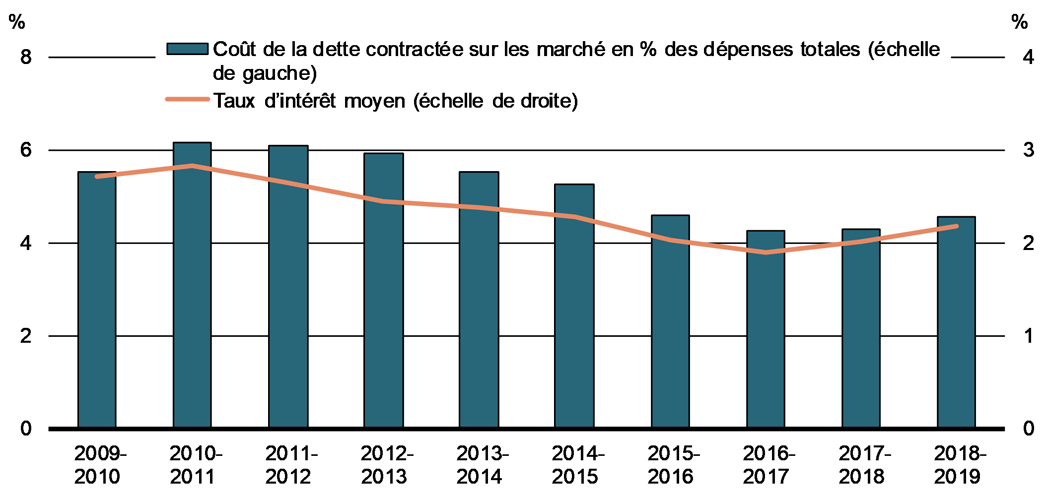

Coût de la dette contractée sur les marchés

Le coût de la dette contractée sur les marchés constitue la composante la plus importante des frais de la dette publique (ces derniers incluent également les frais d'intérêt sur les passifs hors marché)[3]. Sous l'effet de la hausse généralisée des taux d'intérêt, le taux d'intérêt moyen pondéré applicable à l'encours de la dette contractée sur les marchés se situait à 2,18 % en 2018-2019, en hausse par rapport au taux de 2,01 % observé en 2017-2018. En conséquence, le coût des intérêts sur la dette contractée sur les marchés en proportion du total des charges a augmenté, passant de 4,29 % en 2017-2018 à 4,54 % en 2018-2019, ce qui s'explique par la hausse du taux d'intérêt moyen pondéré applicable à la dette contractée sur les marchés et la hausse de l'encours de cette dette (graphique 4).

Graphique 4

Coût de la dette contractée sur les marchés et taux d'intérêt effectif moyen

Source : Comptes publics du Canada

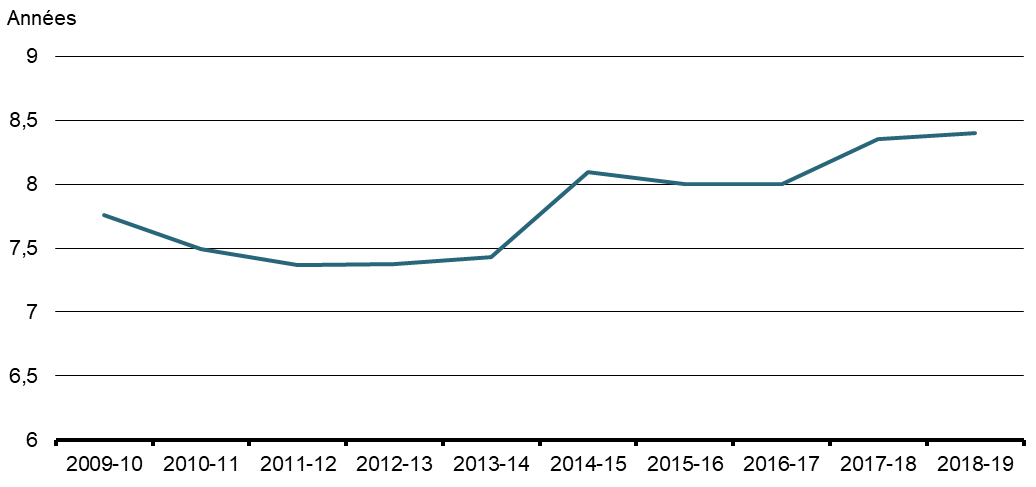

Terme à courir moyen et part à refinancer de la dette contractée sur les marchés après déduction des actifs financiers

Le terme à courir moyen de la dette contractée sur les marchés (déduction faite des actifs financiers) a diminué entre 2008-2009 et 2011-2012, surtout en raison de la hausse marquée des émissions de bons du Trésor et d'obligations à 2 ans, à 3 ans et à 5 ans comparativement aux émissions d'obligations à plus long terme à la suite de la crise financière de 2008-2009. En 2014-2015, alors que les marchés financiers canadiens et mondiaux se remettaient de la crise et que le Programme d'achat de prêts hypothécaires assurés réduisait progressivement ses opérations, le terme à courir moyen a augmenté à 8,1 ans. En 2018-2019, le terme à courir moyen a augmenté légèrement, passant à 8,4 ans, le niveau le plus élevé en plus de 10 ans. Cette hausse est attribuable à la quantité relativement faible de bons du Trésor en cours comme part de la dette totale contractée sur les marchés financiers et l'émission plus élevée de bons à long terme au cours des dernières années.

Graphique 5

Terme à courir moyen de la dette du gouvernement du Canada contractée sur les marchés, actifs financiers exclus

Source : Banque du Canada

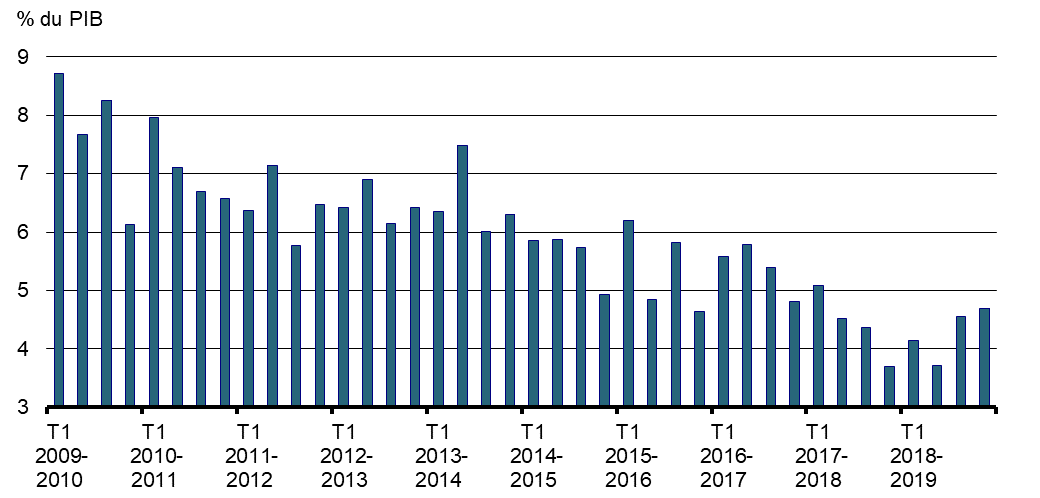

Maintenir des paramètres acceptables pour le renouvellement de la dette : La gestion prudente des besoins de refinancement de la dette favorise la confiance des investisseurs et vise à minimiser l'incidence de la volatilité ou des perturbations du marché sur le programme de financement. Selon un bon nombre de mesures de roulement (p. ex., les échéances trimestrielles en pourcentage du PIB, les échéances d'obligations à échéance à jour unique et les versements d'intérêt des coupons comprenant déduction faite des opérations de rachat, la part à refinancer nette de la dette contractée sur les marchés et la part à refinancer nette de la dette contractée sur les marchés en proportion du PIB), le risque du programme de gestion de la dette du gouvernement poursuit une tendance à la baisse depuis quelques années.

Le ratio de la dette venant à échéance chaque trimestre a augmenté pour atteindre en moyenne 7,7 % du PIB en 2009-2010 en raison de l'augmentation de l'encours des bons du Trésor, mais il est redescendu depuis, pour s'établir en moyenne à 4,2 % du PIB en 2018-2019 (graphique 6). Cette réduction s'explique surtout par la diminution de l'encours des bons du Trésor au cours des cinq dernières années en raison de besoins financiers moins élevés que prévu.

Graphique 6

Échéances trimestrielles des emprunts sur le marché intérieur en proportion du PIB

Source : Banque du Canada

Les échéances à jour unique de flux de trésorerie s'étaient accrues en raison de la hausse du nombre d'émissions depuis la crise financière de 2008-2009, mais elles sont généralement à la baisse depuis 2012, sous l'effet de l'instauration de quatre nouvelles dates d'échéance en 2011-2012, soit le 1er février, le 1er mai, le 1er août et le 1er novembre. L'ajout de quatre dates d'échéance a permis au programme de gestion de la dette d'absorber les hausses des besoins de financement et a rendu le profil des flux de trésorerie à l'égard des prochaines échéances plus uniforme à moyen terme. La plupart des grandes dates d'échéance à jour unique sont maintenant attribuables au versement du principal et des coupons sur des obligations qui ont été émises avant 2011-2012, de même qu'à la fongibilité des obligations à 3 ans et à 5 ans; l'effet de lissage découlant de l'ajout de ces dates d'échéance sur le profil des flux de trésorerie deviendra encore plus apparent au fil du temps.

Voici le profil des dates d'échéance des émissions de référence :

- Obligations à 2 ans : 1er février, 1er mai, 1er août et 1er novembre

- Obligations à 3 ans : 1er mars et 1er septembre

- Obligations à 5 ans : 1er mars et 1er septembre

- Obligations à 10 ans : 1er juin

- Obligations à 30 ans : 1er décembre, en alternance chaque année avec les échéances d'obligations à rendement réel

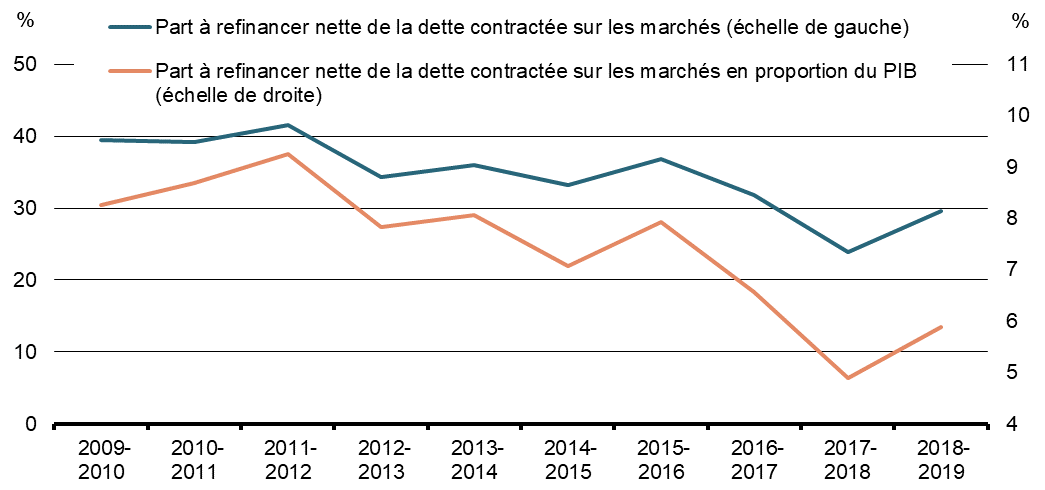

La part à refinancer de la dette contractée sur les marchés (déduction faite des actifs financiers) mesure le pourcentage des titres émis sur les marchés qui viennent à échéance ou dont le taux doit être modifié dans un délai d'un an. Dans le présent document, on utilise la part à refinancer nette, c'est-à-dire après l'exclusion des actifs, plutôt que la part à refinancer brute parce que cette première mesure rend mieux compte de l'exposition du gouvernement aux risques. En 2018-2019, la part à refinancer nette de la dette contractée sur les marchés a augmenté de 5,7 points de pourcentage pour se chiffrer à 29,5 % (graphique 7). La part à refinancer nette de la dette contractée sur les marchés en proportion du PIB mesure la part de cette dette qui vient à échéance, ou dont le taux doit être modifié, dans un délai d'un an par rapport au PIB nominal de l'année. Cette part s'est établie à 5,9 % en 2018-2019, en hausse de 1,0 point de pourcentage par rapport à 2017-2018. La hausse des deux mesures de la part à refinancer témoigne de l'augmentation de l'encours des bons du Trésor en 2018-2019 par rapport à l'exercice précédent.

Graphique 7

Part à refinancer nette de la dette contractée sur les marchés et dette contractée sur les marchés en proportion du PIB

Source : Banque du Canada

Maintenir le bon fonctionnement du marché des titres du gouvernement

Le bon fonctionnement du marché des titres du gouvernement du Canada est important parce que cela profite au gouvernement à titre d'emprunteur ainsi qu'à un large éventail de participants au marché. Ce bon fonctionnement permet au gouvernement d'obtenir un accès plus sûr aux marchés financiers au fil du temps, et il contribue à réduire les coûts et la volatilité des prix sur ces marchés. De plus, il lui procure la souplesse voulue pour composer avec l'évolution des besoins financiers. Du point de vue des participants au marché, la liquidité et la transparence du marché secondaire des titres du gouvernement permettent d'incorporer à leurs portefeuilles de placements des actifs dénués de tout risque; en outre, ils confèrent une stabilité aux marchés intérieurs des titres à revenu fixe où les titres du gouvernement du Canada servent de produits de référence (comme ceux des provinces, des municipalités et des entreprises), et ils constituent un instrument utile de couverture contre le risque de taux d'intérêt. Les mesures qui suivent ont été prises afin de promouvoir le bon fonctionnement du marché des titres du gouvernement du Canada en 2018-2019.

Procéder à des émissions régulières et transparentes : Le gouvernement du Canada a procédé à des adjudications de bons du Trésor aux deux semaines, annoncé le calendrier d'adjudication d'obligations avant le début de chaque trimestre et communiqué des précisions sur chaque adjudication dans un appel de soumissions paraissant dans la semaine précédant l'adjudication[4]. Des adjudications régulières ont eu lieu en 2018-2019 pour les obligations à rendement nominal à 2 ans, à 3 ans, à 5 ans, à 10 ans et à 30 ans et pour les obligations à rendement réel. Les calendriers d'émission des obligations ont été communiqués en temps opportun sur le site Web de la Banque du Canada.

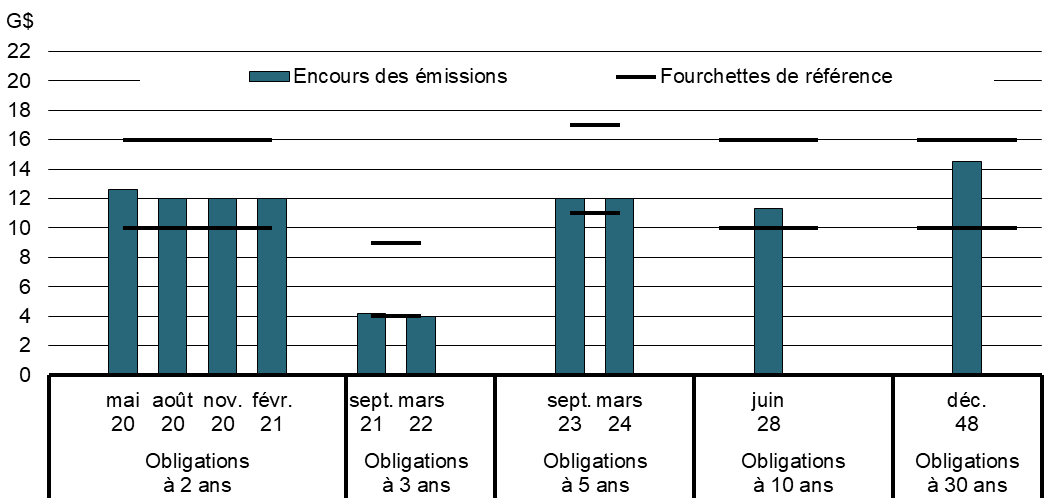

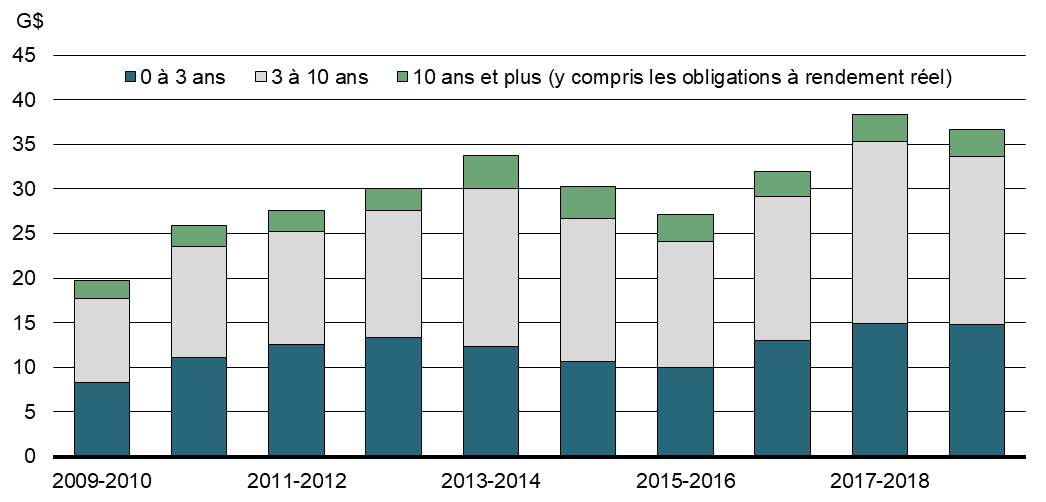

Mettre l'accent sur les principales émissions d'obligations de référence : En 2018-2019, toutes les émissions d'obligations de référence ont de nouveau atteint ou dépassé les tailles cibles minimales (graphique 8)[5]. Les fourchettes cibles des segments de 2 ans, de 3 ans, de 5 ans et de 10 ans ont été réduites pour appuyer l'augmentation des émissions de bons du Trésor. Cette situation est conforme à l'objectif à moyen terme consistant à maintenir un encours des bons du Trésor qui soit suffisamment important pour favoriser le bon fonctionnement du marché, tout en assurant une taille raisonnable d'obligations de référence dans les segments de base.

- Obligations à 2 ans : de 10 milliards à 16 milliards de dollars

- Obligations à 3 ans : de 4 milliards à 9 milliards de dollars

- Obligations à 5 ans : de 11 milliards à 17 milliards de dollars

- Obligations à 10 ans : de 10 milliards à 16 milliards de dollars

- Obligations à rendement nominal à 30 ans : de 10 milliards à 16 milliards de dollars

- Obligations à rendement réel à 30 ans : de 10 milliards à 16 milliards de dollars

Graphique 8

Taille des émissions brutes d'obligations de référence en 2018-2019

Source : Banque du Canada

Nota – Le segment des obligations à 3 ans correspond à la réouverture d'anciennes obligations à 5 ans. En raison de la fongibilité des obligations à 3 ans et des anciennes obligations à 5 ans, les émissions brutes d'obligations de référence ne sont pas le meilleur indicateur.

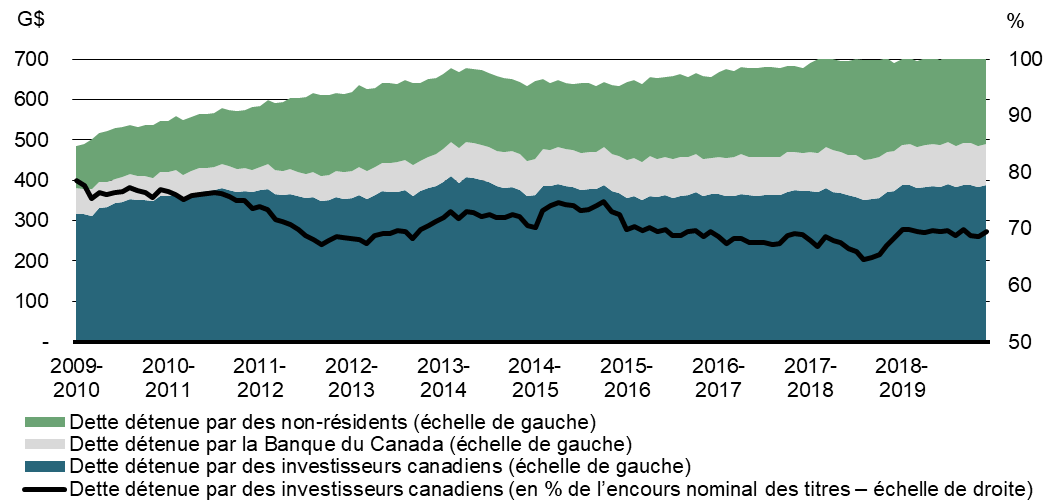

Assurer un vaste bassin d'investisseurs dans les titres du gouvernement du Canada : La diversification du bassin d'investisseurs contribue au dynamisme du marché secondaire des titres du gouvernement du Canada, ce qui aide à garder les coûts de financement à un niveau peu élevé et stable. Le gouvernement du Canada s'efforce de diversifier sa clientèle d'investisseurs en maintenant un programme de titres d'emprunt sur le marché intérieur qui offre un large éventail d'échéances afin de répondre aux besoins de divers types d'investisseurs.

Au 31 mars 2019, les investisseurs canadiens (dont la Banque du Canada) détenaient environ 69 % des titres du gouvernement du Canada (graphique 9). Parmi les investisseurs canadiens, ce sont les sociétés d'assurances et les caisses de retraite qui détenaient la part la plus importante des titres du gouvernement du Canada (25,1 %); venaient ensuite les institutions financières (21,0 %) et la Banque du Canada (13,3 %). Ces trois catégories détenaient ensemble près des deux tiers de l'encours des titres du gouvernement du Canada.

Graphique 9

Répartition des titres du gouvernement du Canada

Source : Statistique Canada

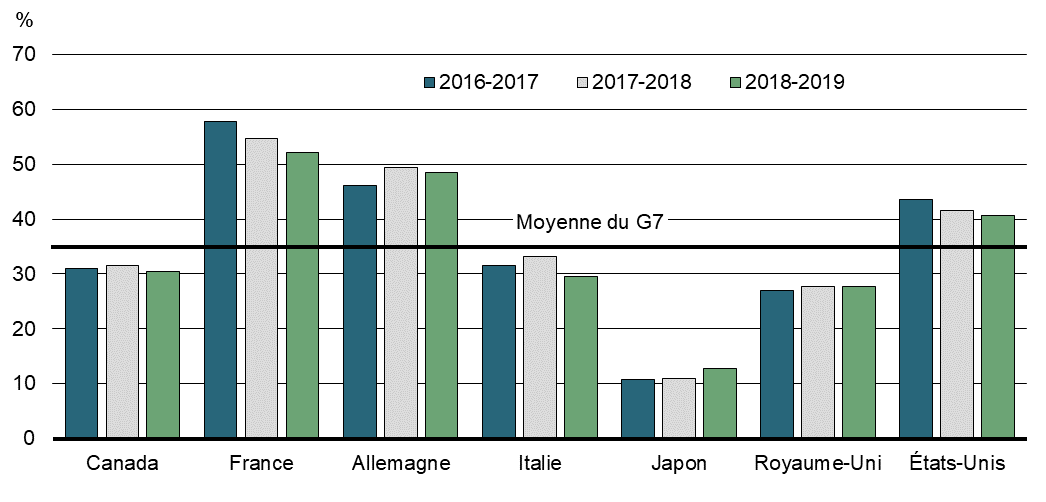

En 2018-2019, les investisseurs non-résidents détenaient 31 % des titres négociables du gouvernement du Canada[6], en baisse d'environ 1 point de pourcentage par rapport à 2017-2018. Ce niveau de la dette du gouvernement du Canada détenue par des non-résidents est moyen par rapport à celui des autres émetteurs souverains du G7 (graphique 10).

Graphique 10

Proportion de la dette contractée sur les marchés par les pays du G7 détenue par des non résidents

Sources : Statistique Canada; Agence France Trésor; Banque fédérale d'Allemagne; Banque d'Italie; ministère des Finances du Japon; Debt Management Office du Royaume-Uni; département du Trésor des États-Unis

Consulter les participants au marché : Des consultations officielles sont menées au moins une fois l'an auprès des participants au marché afin de recueillir leurs opinions au sujet de la conception du programme d'emprunt ainsi que de la liquidité et de l'efficience des marchés des titres du gouvernement du Canada. En septembre 2017, la Banque du Canada et le ministère des Finances du Canada ont tenu environ 35 réunions bilatérales avec des organisations à Toronto, à Montréal et à New York. Le but de ces consultations était d'obtenir l'opinion des participants au marché au sujet de la conception et du fonctionnement du programme d'emprunt sur le marché intérieur du gouvernement du Canada pour 2018-2019 et pour les exercices suivants.

Les participants au marché ont indiqué que le marché des obligations du gouvernement du Canada continuait de très bien fonctionner et qu'il affichait des niveaux de liquidité acceptables dans les segments à échéance de base. Ils ont estimé que la liquidité des anciennes obligations s'était améliorée comparativement aux années précédentes, même si elle demeurait moins liquides que les obligations de référence, particulièrement en ce qui a trait aux échéances plus longues (de 10 ans à 30 ans). Par ailleurs, le bon fonctionnement du marché des bons du Trésor s'est poursuivi; toutefois, les participants au marché ont indiqué que l'encours des bons en circulation s'approchait d'un niveau qui pourrait avoir une incidence sur ce bon fonctionnement. De plus amples renseignements sur ces discussions se trouvent sur le site Web de la Banque du Canada[7].

D'autres discussions avec les participants au marché au milieu de 2018-2019 ont fourni d'autres perspectives sur l'état du marché des bons du Trésor à ce moment-là. Plusieurs participants ont noté des conditions relativement serrées sur le marché des bons du Trésor à court terme au début de 2018, à la suite de la réduction de la taille des adjudications en réponse à la diminution des besoins financiers du gouvernement par rapport aux prévisions, ce qui a entraîné une baisse de l'encours des bons en circulation. Toutefois, les difficultés liées à l'offre réduite se sont dissipées à mesure que la taille des adjudications a progressé; l'encours total des bons en circulation a augmenté pendant l'année 2018 en raison de la hausse des besoins de trésorerie saisonniers et d'un rajustement à la baisse du programme d'obligations.

Assurer le maintien du bon fonctionnement du système de distribution des titres : En sa qualité d'agent financier du gouvernement, la Banque du Canada distribue les bons et les obligations négociables du gouvernement du Canada, dans le cadre d'adjudications, à des distributeurs de titres d'État et à des consommateurs. Les distributeurs de titres d'État qui maintiennent un certain seuil d'activité sur les marchés primaire et secondaire des titres du gouvernement du Canada peuvent présenter une demande afin de devenir négociants principaux, ceux-ci constituant le noyau principal de distributeurs des titres du gouvernement du Canada. En vue d'assurer le bon fonctionnement du système de distribution des titres, les adjudications de titres du gouvernement font l'objet d'une surveillance afin de veiller à ce que les distributeurs de titres d'État se conforment aux modalités applicables[8].

La réduction des délais de publication des résultats permet d'accroître l'efficience des processus d'adjudication et de rachat et atténue le risque de marché pour les participants. Dans le cas des adjudications de bons du Trésor et d'obligations, le délai moyen en 2018-2019 était de 2 minutes et 2 secondes; pour les opérations de rachat, le délai moyen s'établissait à 2 minutes et 30 secondes. Les délais moyens en 2017-2018 étaient de 2 minutes et 12 secondes et de 2 minutes et 51 secondes, respectivement[9].

Surveiller les opérations sur titres du gouvernement du Canada sur le marché secondaire : Deux mesures de la liquidité et de l'efficience du marché secondaire des titres du gouvernement du Canada sont le volume des opérations et le ratio de rotation.

Le volume des opérations correspond au montant des titres transigés au cours d'une période donnée (p. ex., en une journée). Un volume élevé signifie habituellement que les participants peuvent vendre ou acheter des titres sur le marché sans qu'il y ait d'incidence sensible sur le prix, et cela suppose généralement de moins grands écarts entre cours acheteur et cours vendeur.

Le ratio de rotation permet de mesurer la profondeur du marché. Il s'agit du ratio des titres transigés aux titres en circulation. Un ratio de rotation élevé signifie qu'un grand nombre de titres changent de main au cours d'une période donnée.

Le volume moyen des opérations quotidiennes sur le marché secondaire des obligations du gouvernement du Canada en 2018-2019 s'est chiffré à 36,7 milliards de dollars, soit une baisse de 1,7 milliard par rapport à 2017-2018 (graphique 11).

Graphique 11

Volume moyen des opérations quotidiennes sur le marché des obligations du gouvernement du Canada

Source : Banque du Canada

Le ratio de rotation annuel de l'encours sur le marché secondaire des obligations du gouvernement du Canada s'est établi à 18,1 % en 2018-2019, en hausse par rapport au ratio de 17,7 % en 2017-2018. Les segments qui présentent le taux de renouvellement le plus élevé sont les obligations à moyen terme aux échéances de 3 à 10 ans à 31,5 % alors que les obligations à rendement réel présentent le taux de renouvellement le plus faible à 0,5 % (graphique 12).

Graphique 12

Ratio de rotation des obligations du gouvernement du Canada selon le terme à courir

Volume mensuel annualisé des opérations Total de l'encours des obligations

Appuyer la liquidité du marché secondaire : La Banque du Canada exécute un programme de prêt de titres pour appuyer la liquidité des titres du gouvernement du Canada, en offrant une source secondaire et temporaire de titres sur le marché. Ce programme est activé lorsque les prix du marché des obligations et des bons du gouvernement du Canada dans les opérations de rachat franchissent un seuil déterminé[10].

La plus grande fluidité des marchés en 2018-2019 a entraîné une réduction de la demande pour les opérations de prêt de titres. Par conséquent, la Banque du Canada n'a effectué que 3 opérations de prêt de titres en 2018-2019, comparativement à 5 opérations en 2017-2018. Les opérations de prêt de titres sont généralement menées pour atténuer les tensions sur les marchés des obligations du gouvernement du Canada. On considère que les conditions liées à une obligation sont « serrées » ou que celle-ci est « échangée au rabais » lorsque le taux des opérations de pension (soit le taux d'intérêt versé sur le prêt dans le cadre d'une convention d'opération de pension à deux parties) se situe en dessous du taux général de pension (c.-à-d. le taux général des opérations de pension ou, dans le cas présent, le taux canadien moyen des opérations de pension à un jour [taux CORRA]).

Recourir au programme régulier de rachat d'obligations : Les rachats au comptant et les rachats assortis d'une conversion de titres portent sur l'achat d'obligations dont le terme à courir se situe entre 12 mois et 25 ans. Les rachats au comptant consistent à échanger des titres contre des espèces. Les rachats assortis d'une conversion consistent à échanger une obligation contre une autre sans effet sur la durée (p. ex., une ancienne obligation contre une obligation devant faire partie d'une émission de référence en voie d'être établie)[11].

En 2018-2019, il y a eu 2 opérations de rachat régulier d'obligations assorti d'une conversion de titres. Ces deux opérations comportaient l'échange d'une ancienne obligation contre une autre obligation qui deviendrait l'obligation de référence à 30 ans. Les opérations assorties d'une conversion ont totalisé une valeur nominale à l'émission de 886 millions de dollars, ce qui représentait 44 millions de moins que les opérations de conversion qui ont eu lieu en 2017-2018. Aucune opération de rachat au comptant n'a eu lieu en 2018-2019.

Partie III

Rapport sur le programme de gestion de la dette

de 2018-2019

En 2018-2019, les adjudications de bons du Trésor et d'obligations ont continué d'afficher de bons résultats. La demande de titres du gouvernement du Canada a été forte tout au long de l'exercice en raison d'une demande persistante de titres de haute qualité d'États souverains et de la solide situation budgétaire et économique du Canada.

Obligations négociables sur le marché intérieur

Programme d'obligations

En 2018-2019, la valeur des émissions brutes d'obligations (y compris les émissions par rachat assorti d'une conversion de titres) s'est établie à 99,7 milliards de dollars, soit une baisse de 37,5 milliards par rapport à la valeur de 137,2 milliards enregistrée en 2017-2018. La valeur des émissions brutes d'obligations à rendement nominal, y compris les opérations de rachat assorti d'une conversion, s'est élevée à 97,5 milliards, et celle des émissions d'obligations à rendement réel, à 2,2 milliards (tableau 4).

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | |

|---|---|---|---|---|---|

| Obligations à rendement nominal (adjudication) | 96,0 | 89,8 | 130,4 | 134,21 | 96,7 |

| Obligations à rendement nominal (conversion) | 0,4 | 0,4 | 0,8 | 0,8 | 0,8 |

| Obligations à rendement réel | 2,2 | 2,2 | 2,2 | 2,2 | 2,2 |

| Total des émissions brutes | 98,6 | 92,4 | 133,4 | 137,2 | 99,7 |

| Rachats au comptant | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Rachats avec conversion | -0,5 | -0,4 | -0,8 | -0,8 | -0,8 |

| Total des rachats | -0,5 | -0,4 | -0,8 | -0,8 | -0,8 |

| Émissions nettes | 98,1 | 92,0 | 132,6 | 136,4 | 98,9 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Ce tableau inclut les adjudications d'obligations à très long terme de 1,25 milliard de dollars qui ont eu lieu en 2017-2018, entraînant une émission d'obligations à rendement nominal pour l'exercice de 134,15 milliards de dollars (le chiffre est arrondi à la hausse à 134,2 milliards de dollars). Sans les émissions à très long terme, l'émission d'obligations à rendement nominal serait de 132,9 milliards de dollars pour l'exercice. Source : Banque du Canada |

|||||

Indicateurs des résultats des adjudications d'obligations sur le marché intérieur

L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. En général, un écart d'adjudication faible est préférable, puisqu'il signifie habituellement une plus grande transparence du processus d'établissement des prix. Les écarts d'adjudication moyens ont été inférieurs à la moyenne sur 5 ans pour toutes les échéances en 2018-2019[12]. Il y a eu 36 adjudications d'obligations à rendement nominal en 2017-2018, soit 4 de moins qu'en 2017-2018. Cette baisse du nombre d'adjudications découle de l'élimination prévue de deux adjudications d'obligations à 3 ans dans le cadre de la Stratégie de gestion de la dette de 2018-2019, ainsi que de l'annulation de deux autres adjudications d'obligations à 3 ans en 2018-2019 pour promouvoir un bon niveau de l'encours des bons du Trésor.

Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. Toute chose égale par ailleurs, un ratio de couverture élevé dénote généralement une forte demande et devrait donc se traduire par un rendement moyen plus bas à l'adjudication. En 2018-2019, la couverture des adjudications d'obligations a continué d'être bonne, ce qui s'est traduit par des ratios supérieurs à la moyenne observée sur 5 ans pour tous les segments.

| Obligations à rendement nominal | Obligations à rendement réel | |||||||

|---|---|---|---|---|---|---|---|---|

| 2 ans | 3 ans | 5 ans | 10 ans | 30 ans | 30 ans | |||

| Écart d'adjudication (points de base) |

2018-2019 | 0,15 | 0,17 | 0,16 | 0,36 | 0,27 | s.o. | |

| Moyenne sur 5 ans | 0,16 | 0,21 | 0,26 | 0,39 | 0,34 | s.o. | ||

| Ratio de couverture | 2018-2019 | 2,88 | 2,87 | 2,62 | 2,42 | 2,80 | 2,43 | |

| Moyenne sur 5 ans | 2,64 | 2,56 | 2,48 | 2,37 | 2,56 | 2,34 | ||

| Nota – L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. Source : Banque du Canada |

||||||||

Participation aux adjudications d'obligations sur le marché intérieur

En 2018-2019, les négociants principaux ont obtenu 63 % des obligations à rendement nominal adjugées, tandis que les consommateurs en ont obtenu 37 % (tableau 6), si on exclut la part de la Banque du Canada[13]. Dans l'ensemble, les 10 participants les plus actifs ont obtenu 77 % de ces titres. La part des obligations à rendement réel obtenue par les négociants principaux a diminué, passant de 54 % en 2017-2018 à 40 % en 2018-2019, tandis que les consommateurs ont vu leur part augmenter durant la même période, passant de 46 % à 60 %.

| Catégorie de participants | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | |

| Négociants principaux | 81 | 84 | 66 | 73 | 96 | 74 | 94 | 70 | 61 | 63 |

| Autres distributeurs | 3 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Consommateurs | 13 | 14 | 24 | 27 | 34 | 26 | 40 | 30 | 36 | 37 |

| 5 participants les plus actifs | 63 | 66 | 51 | 57 | 72 | 55 | 75 | 56 | 46 | 48 |

| 10 participants les plus actifs | 86 | 90 | 77 | 86 | 111 | 85 | 114 | 85 | 74 | 77 |

| Total – Obligations à rendement nominal | 96 | 90 | 130 | 134 | 97 | |||||

| Catégorie de participants | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | |||||

| Négociants principaux | 1 | 55 | 1 | 23 | 1 | 38 | 1 | 54 | 1 | 40 | ||||

| Autres distributeurs | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Consommateurs | 1 | 44 | 2 | 77 | 1 | 62 | 1 | 46 | 1 | 60 | ||||

| 5 participants les plus actifs | 1 | 54 | 1 | 52 | 1 | 66 | 1 | 59 | 1 | 46 | ||||

| 10 participants les plus actifs | 2 | 75 | 2 | 75 | 2 | 87 | 2 | 82 | 1 | 68 | ||||

| Total – Obligations à rendement réel | 2 | 2 | 2 | 2 | 2 | |||||||||

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. *Les montants ont été redressés en fonction de révisions historiques. 1 Après déduction de la part de la Banque du Canada. Source : Banque du Canada |

||||||||||||||

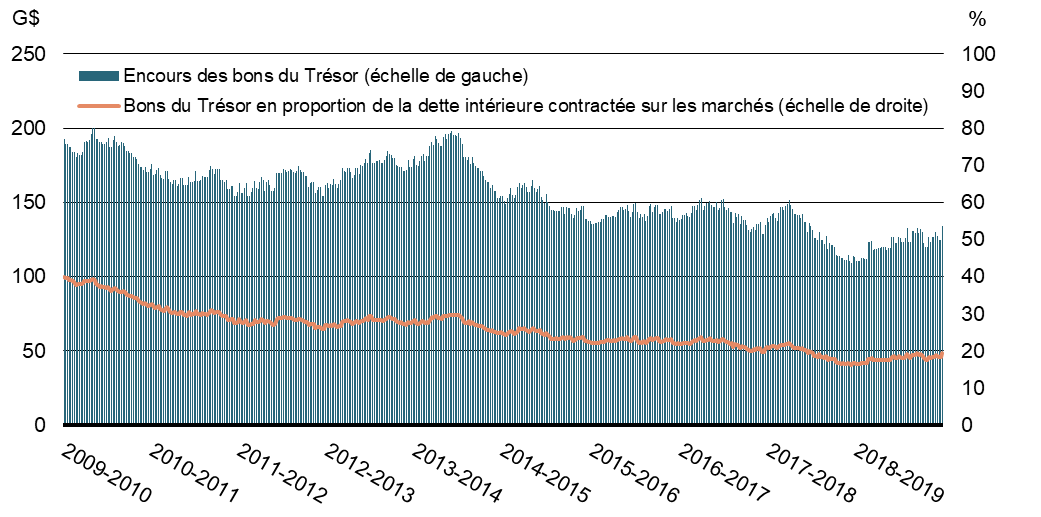

Bons du Trésor et bons de gestion de la trésorerie

En 2018-2019, les émissions de bons du Trésor à 3 mois, à 6 mois et à 12 mois ont totalisé 272,0 milliards de dollars, en hausse de 19,5 milliards par rapport à l'exercice précédent. De plus, 24 adjudications de bons de gestion de la trésorerie ont eu lieu, dont les émissions ont totalisé 68,4 milliards, comparativement à 20 adjudications et à 52,7 milliards en émissions en 2017-2018. Les émissions de ces deux types de bons ont totalisé 340,4 milliards. Au 31 mars 2019, l'encours combiné des bons du Trésor et des bons de gestion de la trésorerie s'établissait à 134,3 milliards de dollars, en hausse de 23,6 milliards par rapport à la fin de l'exercice précédent (graphique 13).

Graphique 13

Bons du Trésor en circulation et en proportion de la dette intérieure contractée sur les marchés

Source : Banque du Canada

En 2018-2019, toutes les adjudications de bons du Trésor et de bons de gestion de la trésorerie ont obtenu une couverture complète. Les écarts d'adjudication étaient supérieurs à la moyenne sur cinq ans pour toutes les échéances des bons du Trésor. Les ratios de couverture pour l'adjudication des bons du Trésor en 2018-2019 étaient inférieurs à la moyenne quinquennale pour le segment de 12 mois, et supérieurs pour les segments de 3 mois et de 6 mois et pour les bons de gestion de la trésorerie (tableau 7).

| 3 mois | 6 mois | 12 mois | Bons de gestion de la trésorerie | ||

|---|---|---|---|---|---|

| Écart d'adjudication | 2018-2019 | 0,54 | 0,72 | 0,71 | 1,88 |

| Moyenne sur 5 ans | 0,46 | 0,53 | 0,45 | 1,60 | |

| Ratio de couverture | 2018-2019 | 2,22 | 2,29 | 2,31 | 2,64 |

| Moyenne sur 5 ans | 2,09 | 2,28 | 2,33 | 2,57 | |

| Nota – L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. La valeur de l'écart d'adjudication et la valeur du ratio de couverture constituent des moyennes pondérées, où le coefficient attribué à chaque adjudication correspond à sa part des émissions dans le segment visé. Source : Banque du Canada |

|||||

Participation aux adjudications de bons du Trésor

En 2018-2019, la part des bons du Trésor souscrite par les négociants principaux a diminué de 3 points de pourcentage pour s'établir à 88 %, comparativement au taux record de 91 % en 2017-2018, tandis que la part souscrite par les consommateurs a augmenté de 3 points de pourcentage pour se chiffrer à 12 % (tableau 8). Les 10 participants les plus actifs ont obtenu 89 % de ces titres.

| Catégorie de participants | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | (G$) | (%) | |||||

| Négociants principaux | 256 | 84 | 255 | 85 | 253 | 87 | 230 | 91 | 239 | 88 | ||||

| Autres distributeurs | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Consommateurs | 49 | 16 | 45 | 15 | 38 | 13 | 23 | 9 | 33 | 12 | ||||

| 5 participants les plus actifs | 192 | 63 | 216 | 72 | 198 | 68 | 174 | 69 | 190 | 70 | ||||

| 10 participants les plus actifs | 259 | 85 | 261 | 87 | 262 | 90 | 235 | 93 | 242 | 89 | ||||

| Total – Bons du Trésor | 305 | 300 | 291 | 253 | 272 | |||||||||

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Après déduction de la part de la Banque du Canada. Source : Banque du Canada |

||||||||||||||

Emprunts en devises

Les emprunts en devises servent à financer le Compte du fonds des changes (CFC), qui constitue la composante la plus importante des réserves officielles de liquidités internationales du Canada. Les liquidités internationales servent principalement à fournir au gouvernement du Canada des liquidités générales en devises et à lui permettre d'intervenir pour appuyer le dollar canadien sur le marché des changes.

Le CFC est un portefeuille de titres et de dépôts liquides en devises ainsi que de droits de tirage spéciaux (DTS). Les titres liquides en devises se composent principalement de titres émis par des États souverains bénéficiant d'une cote de crédit élevée et par les organismes de ces États qui empruntent sur les marchés publics et qui sont appuyés par une garantie globale offerte par le gouvernement, ainsi que de titres d'organismes supranationaux bénéficiant d'une cote élevée. Les DTS sont des actifs des réserves de liquidités internationales créés par le Fonds monétaire international (FMI) et dont la valeur est fondée sur un panier de devises internationales. Les réserves officielles de liquidités internationales comprennent également la position de réserve du Canada au FMI. Cette position, qui représente l'investissement du Canada dans les activités du FMI, fluctue selon les retraits et les remboursements effectués par ce dernier. Le Rapport sur la gestion des réserves officielles de liquidités internationales du Canada fournit des renseignements au sujet des objectifs, de la composition et du rendement de ce portefeuille.

La valeur marchande des réserves officielles de liquidités internationales du Canada s'établissait à 83,4 milliards de dollars américains au 29 mars 20198, comparativement à 83,3 milliards au 31 mars 2018. Cette hausse découle d'une augmentation de 580 millions de la position de réserve du Canada au FMI, laquelle a été neutralisée en partie par une diminution de 474 millions de la valeur des actifs du CFC. Les actifs du CFC, qui totalisaient 80,7 milliards de dollars américains au 29 mars 2019, ont été maintenus à un niveau conforme à l'engagement du gouvernement de maintenir les titres liquides libellés en devises à un niveau égal ou supérieur à 3 % du PIB nominal.

Le CFC est financé par des passifs du gouvernement du Canada libellés ou convertis en devises. Pour combler ses besoins de financement en devises, le gouvernement a surtout recours à un programme permanent de swaps de devises financés par des émissions de titres intérieurs. Au 29 mars 2019, l'encours des swaps de devises du gouvernement du Canada s'élevait à 59,3 milliards de dollars américains (valeur nominale).

Outre les swaps de devises fondés sur des émissions de titres intérieurs, le financement du CFC s'effectue au moyen d'un programme d'émission d'effets à court terme libellés en dollars américains (bons du Canada), de billets à moyen terme émis sur divers marchés (billets du Canada, eurobillets à moyen terme) et d'obligations internationales (obligations multimarchés). La méthode de financement choisie dépend des besoins en matière de financement, des coûts, des conditions du marché et des objectifs de diversification du financement (tableau 9).

| 29 mars 2019 | 31 mars 2018 | Variation | |

|---|---|---|---|

| Swaps de devises fondés sur des titres intérieurs | 59 275 | 60 229 | -954 |

| Obligations multimarchés | 8 244 | 8 461 | -217 |

| Bons du Canada | 2 020 | 2 011 | 9 |

| Billets à moyen terme | |||

| Eurobillets à moyen terme | 568 | 835 | -267 |

| Billets du Canada | 1 150 | 1 150 | – |

| Total | 71 257 | 72 686 | -1 429 |

| Nota – Les passifs sont constatés aux taux de change en vigueur le 29 mars 2019. | |||

Au 31 mars 2019, il y avait 3 obligations multimarchés du gouvernement du Canada en circulation.

| Année d'émission | Marché | Montant dans la devise d'origine | Rendement (%) |

Durée jusqu'à l'échéance (années) |

Coupon (%) |

Taux d'intérêt de référence – obligations du gouvernement (%) |

Écart par rapport à l'obligation de référence à l'émission (points de base) | Écart sur la courbe de swap dans la devise pertinente à la date d'émission (points de base) |

|---|---|---|---|---|---|---|---|---|

| 2010 | Multimarchés | 2 G€ | 3,571 | 10 | 3,500 | Allemagne | 19,4 | EURIBOR + 2,0 |

| 2017 | Multimarchés | 3 G$US | 2,066 | 5 | 2,000 | États-Unis | 9,0 | LIBOR + 1,5 |

| 2019 | Multimarchés | 3 G$US | 2,633 | 3 | 2,625 | États-Unis | 10,0 | LIBOR - 4,7 |

| Nota – EURIBOR : taux interbancaire offert en euros. LIBOR : taux interbancaire offert à Londres. Source : Ministère des Finances Canada |

||||||||

Le programme des billets à moyen terme offre une flexibilité supplémentaire au gouvernement pour acquérir des devises. Le programme permet l'émission de billets libellés dans plusieurs devises, y compris le dollar américain, l'euro et la livre sterling, à l'aide d'un prospectus de billets à moyen terme libellés en dollars américains ou en euros. En 2018-2019, aucun billet à moyen terme n'a été émis.

| Date d'émission |

Date d'échéance |

Marché | Montant | Rende-ment | Terme à courir (années) | Fixe/ variable |

Taux d'intérêt de référence | Catégorie d'échéance | Écart sur la courbe de swap dans la devise pertinente à la date d'émission (points de base) |

|---|---|---|---|---|---|---|---|---|---|

| 10 déc. 2013 | 10 déc. 2019 | Billets du Canada | 50 000 000 $US | 1,86 % | 6 | Fixe | LIBOR - 2 | ||

| 13 déc. 2013 | 13 déc. 2019 | Billets du Canada | 50 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR - 2 | |

| 20 déc. 2013 | 20 déc. 2020 | Billets du Canada | 50 000 000 $US | 2,30 % | 7 | Fixe | LIBOR + 0 | ||

| 19 mars 2014 | 19 mars 2020 | Eurobillets | 125 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR + 0 | |

| 8 mai 2014 |

8 mai 2020 |

Eurobillets | 125 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR + 0 | |

| 10 juin 2014 | 10 juin 2020 |

Billets du Canada | 100 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR - 2 | |

| 10 sept. 2014 | 10 sept. 2020 | Billets du Canada | 250 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR - 2 | |

| 15 sept. 2014 | 15 sept. 2020 | Billets du Canada | 50 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR - 3 | |

| 15 janv. 2015 | 15 janv. 2021 | Eurobillets | 150 000 000 € | 0,15 % | 6 | Fixe | 6 mois | EURIBOR - 27,5 | |

| 24 août 2015 | 24 août 2021 | Billets du Canada | 50 000 000 $US | 6 | Variable | LIBOR ($US) | 3 mois | LIBOR + 0 | |

| 25 août 2015 | 25 août 2019 | Billets du Canada | 50 000 000 $US | 1,454 % | 4 | Fixe | LIBOR - 6 | ||

| 10 févr. 2016 | 10 févr. 2020 | Billets du Canada | 150 000 000 $US | 1,276 % | 4 | LIBOR + 15 | |||

| 21 juill. 2016 | 21 juill. 2019 | Billets du Canada | 150 000 000 $US | 3 | Variable | LIBOR ($US) | 3 mois | LIBOR + 2 | |

| 7 sept. 2016 | 6 sept. 2019 | Billets du Canada | 100 000 000 $US | 3 | Variable | LIBOR ($US) | 3 mois | LIBOR - 6 | |

| 13 janv. 2017 | 13 janv. 2020 | Billets du Canada | 250 000 000 $US | 3 | Variable | LIBOR ($US) | 3 mois | LIBOR + 0 | |

| Nota – LIBOR : taux interbancaire offert à Londres. EURIBOR : taux interbancaire offert en euros. Source : Ministère des Finances Canada |

|||||||||

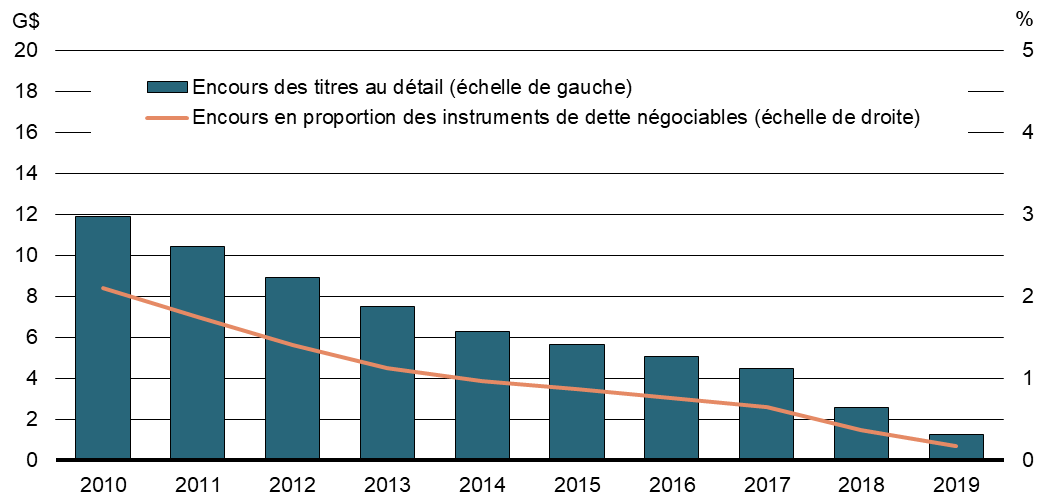

Titres sur le marché de détail

L'encours des Obligations d'épargne du Canada et des Obligations à prime du Canada détenues par les investisseurs de détail a diminué en 2018-2019, passant de 3,12 milliards de dollars à 1,84 milliard. L'encours des titres sur le marché de détail représentait environ 0,2 % de la dette contractée sur les marchés au 31 mars 2019 (graphique 14).

Dans le budget de 2017, le gouvernement du Canada a annoncé qu'il mettrait fin à la vente de nouvelles Obligations d'épargne du Canada (OEC) et de nouvelles Obligations à prime du Canada en 2017 puisque les Canadiens jugeaient que les titres sur le marché de détail ne représentaient plus une source rentable de fonds ou encore un placement privilégié pour eux. Après l'annonce, les Canadiens qui avaient participé au programme d'épargne-salaire à l'automne de 2016 ont pu continuer de contribuer à l'achat d'OEC pendant la campagne de vente de l'automne, mais seulement jusqu'au 31 octobre 2017. En raison de la fin des cotisations au programme-salaire et des produits liés aux régimes enregistrés, de même que de la fin de la vente d'obligations avec certificat, l'élimination progressive du programme des OEC se poursuit de façon systématique.

Graphique 14

Évolution de l'encours des titres au détail au 31 mars

Source : Banque du Canada

En 2018-2019, le montant brut des ventes a totalisé 0 milliard de dollars et celui des rachats, 1,28 milliard, ce qui représente une réduction nette de 1,28 milliard de l'encours des titres au détail (tableau 12).

| Ventes brutes | Rachats | Variation nette | |

|---|---|---|---|

| Retenues salariales | 0,0 | 0,59 | -0,59 |

| Comptant | 0,0 | 0,69 | -0,69 |

| Total | 0,0 | 1,28 | -1,28 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Source : Banque du Canada |

|||

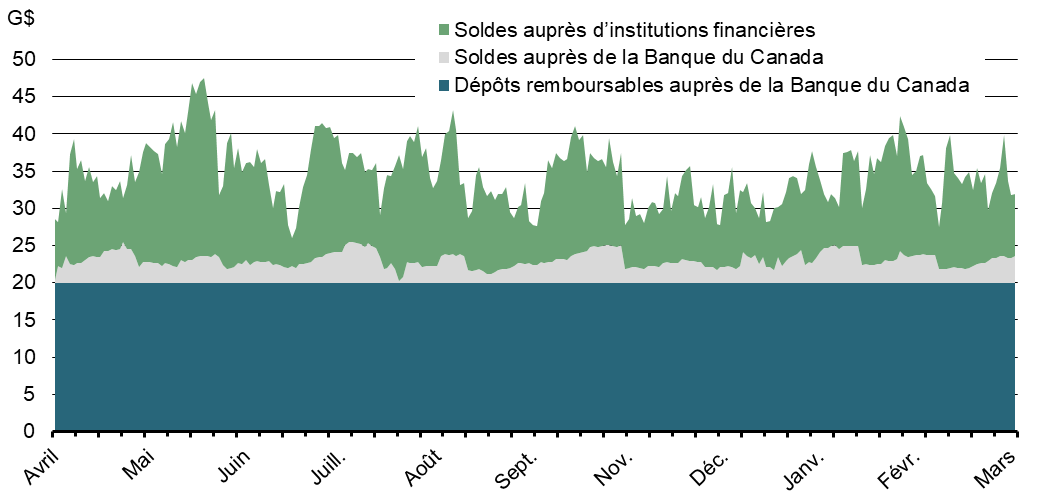

Gestion de la trésorerie

La Banque du Canada, à titre d'agent financier du gouvernement, gère le Trésor du receveur général, duquel sont prélevés les soldes requis aux fins des activités quotidiennes du gouvernement. L'objectif fondamental de la gestion de la trésorerie consiste à faire en sorte que le gouvernement dispose en tout temps d'une encaisse suffisante pour répondre à ses besoins opérationnels.

L'encaisse se compose des sommes déposées au crédit du receveur général du Canada auprès de la Banque du Canada, des banques à charte ou d'autres institutions financières. L'encaisse auprès de la Banque du Canada comprend les soldes de fonctionnement du receveur général et un dépôt remboursable de 20 milliards de dollars détenu aux fins du plan de liquidité prudentielle.

La position de liquidité quotidienne en fin d'exercice a augmenté de 3,6 milliards de dollars en 2018-2019, pour s'établir à 32,0 milliards (tableau 13 et graphique 15).

| 31 mars 2018 | 31 mars 2019 | Moyenne de l'exercice | Variation nette |

|

|---|---|---|---|---|

| Dépôts remboursables auprès de la Banque du Canada | 20,0 | 20,0 | 20,0 | 0,0 |

| Soldes du receveur général auprès de la Banque du Canada | 1,8 | 3,5 | 2,7 | 1,7 |

| Soldes du receveur général auprès d'institutions financières | 6,5 | 8,4 | 7,5 | 1,9 |

| Total | 28,4 | 32,0 | 30,2 | 3,6 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Source : Banque du Canada |

||||

Graphique 15

Position de liquidité quotidienne en 2018-2019

Source : Banque du Canada

Gestion de la liquidité prudentielle

Le gouvernement détient des actifs financiers liquides sous forme de dépôts en dollars canadiens et de réserves de change[14], de manière à favoriser la confiance des investisseurs et à être en mesure de s'acquitter de ses obligations de paiement dans l'éventualité où l'accès normal aux marchés financiers serait perturbé ou retardé. En 2018-2019, le niveau global de liquidité du gouvernement a été maintenu afin de couvrir les flux de trésorerie nets projetés pour une période minimale d'un mois, y compris les versements d'intérêt des coupons et les besoins de refinancement de la dette.

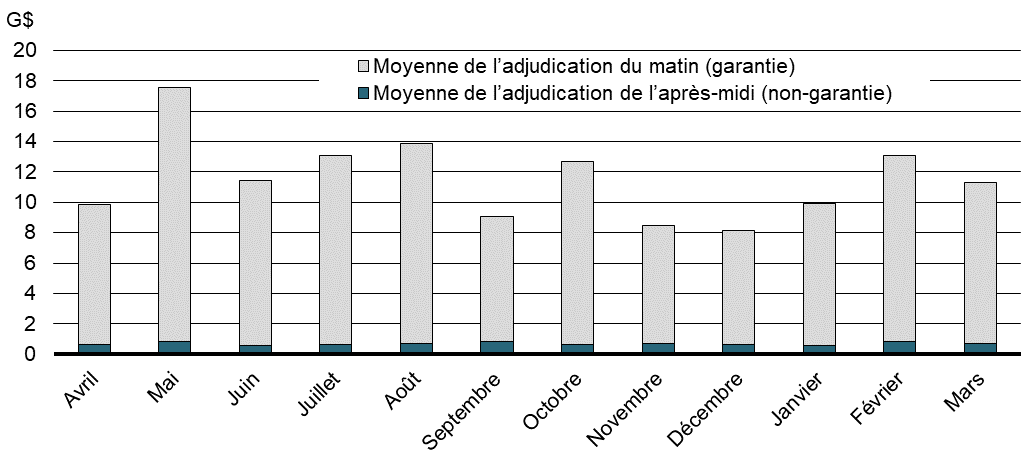

Placement des soldes de trésorerie du receveur général

Les soldes de trésorerie du receveur général sont investis de manière prudente et rentable, sous forme de dépôts à court terme adjugés aux banques à charte et à d'autres institutions financières. Depuis la mise sur pied du Système de transfert de paiements de grande valeur – le système de transfert électronique des fonds du Canada – en février 1999, les soldes de trésorerie du receveur général sont alloués aux participants deux fois par jour dans le cadre d'adjudications administrées par la Banque du Canada. Environ 90 % des soldes de trésorerie quotidiens du receveur général sont adjugés à la séance du matin tandis que l'autre portion de 10 % est adjugée à la séance de l'après-midi. Ces adjudications visent deux fins importantes : premièrement, à titre d'outil de gestion de la trésorerie, elles permettent au gouvernement d'investir l'excédent de ses soldes de trésorerie à court terme en dollars canadiens; deuxièmement, aux fins de l'application de sa politique monétaire, la Banque du Canada y a recours pour neutraliser l'impact des flux de fonds du secteur public sur le niveau des soldes de règlement à la disposition du système financier.

Les soldes placés à l'adjudication du matin sont entièrement garantis, ce qui réduit l'exposition du gouvernement au risque de crédit de contrepartie. Les soldes placés à l'adjudication de l'après-midi pour les titres à échéance d'un jour ne sont pas assortis d'une garantie puisque le processus d'adjudication se déroule généralement en fin de journée et, par conséquent, les contraintes opérationnelles ne permettent pas la constitution d'une garantie avant la fin de la journée (graphique 16).

Graphique 16

Répartition des adjudications des soldes de trésorerie du receveur général (moyenne mensuelle des soldes quotidiens en 2018-2019)

Source : Banque du Canada

L'une des principales mesures du coût que le gouvernement assume pour maintenir ses soldes de trésorerie est le rendement net de ces soldes, c'est-à-dire la différence entre le rendement de ses soldes de trésorerie adjugés aux institutions financières (habituellement à un taux proche du taux de financement à un jour) et le taux d'intérêt moyen pondéré payé sur les bons du Trésor. Une courbe de rendement à pente ascendante typique représente un coût de portage pour le gouvernement, puisque les institutions financières paient sur les dépôts du gouvernement des taux d'intérêt plus bas que le taux que le gouvernement paie lors de l'émission des bons du Trésor. Par contre, dans le cas d'une courbe de rendement inversée, le taux d'intérêt des dépôts à court terme est plus élevé que la moyenne de ceux des bons du Trésor à échéance de 3 à 12 mois, ce qui peut entraîner un gain de portage net pour le gouvernement.

En 2018-2019, les bons du Trésor ont généralement été transigés à des taux supérieurs au taux à un jour, ce qui a entraîné un coût de portage de 13,0 millions de dollars pour l'exercice.

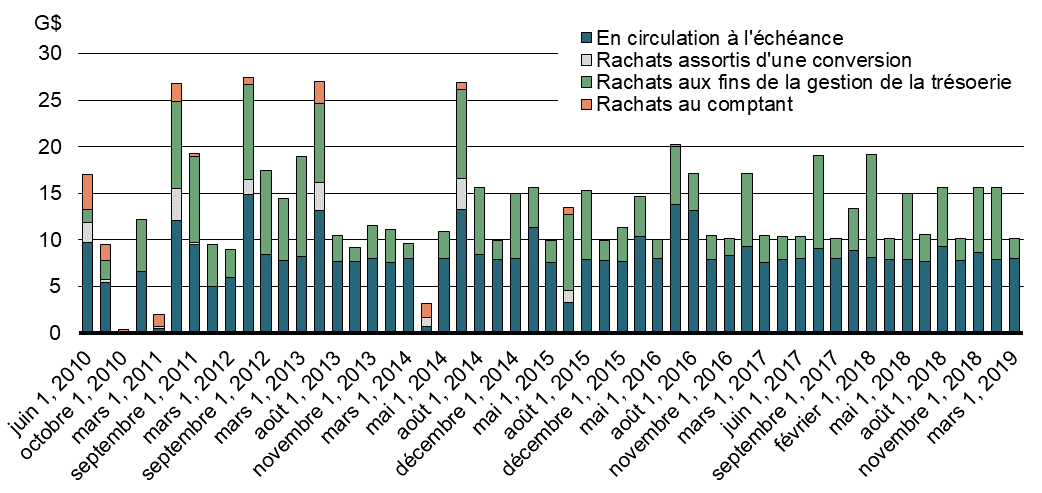

Programme de rachat d'obligations aux fins de gestion de la trésorerie

Le programme de rachat d'obligations aux fins de gestion de la trésorerie (ROGT) facilite la gestion des besoins de trésorerie en réduisant l'ampleur des soldes de trésorerie nécessaires en prévision des principales dates de paiement à l'échéance de titres et de coupons. Il aide aussi à atténuer les variations de la taille des adjudications de bons du Trésor durant l'exercice et à réduire le risque de refinancement. Ce programme cible les obligations du gouvernement du Canada ayant un terme à courir allant jusqu'à 18 mois, pour lesquelles le montant total à l'échéance excède 8 milliards de dollars.

En 2018-2019, la valeur des obligations rachetées par l'entremise du programme de ROGT a totalisé 47,7 milliards de dollars, comparativement à 40,5 milliards en 2017-2018. Le montant maximal admissible au titre du programme de ROGT a diminué, passant de 86 milliards de dollars pendant l'exercice précédent à 73,7 milliards en 2018-2019. Cette variation est principalement attribuable à la légère réduction du montant maximal de chaque opération. Un programme pilote lancé en janvier 2017 dans le but d'offrir une meilleure souplesse quant au montant de rachat maximal pour chaque opération est devenu permanent en novembre 2018[15]. Le programme de ROGT a affiché un taux de participation de 64,8 % en 2018-2019, comparativement à 47,0 % en 2017-2018. Dans l'ensemble, le programme, conjugué au programme de rachat assorti d'une conversion, a permis de maintenir la taille des échéances à des niveaux raisonnables en 2018-2019.

L'effet des opérations de rachat est particulièrement évident pour les obligations échues en juin (graphique 17).

Graphique 17

Incidence des opérations de rachat sur les soldes d'obligations arrivant à échéance

Source : Banque du Canada

Annexe 1

Rapports d'évaluation de la trésorerie

Afin d'appuyer le processus décisionnel dans l'avenir et par souci de transparence et de reddition de comptes, divers aspects des activités de trésorerie du gouvernement du Canada sont examinés périodiquement dans le cadre du Programme d'évaluation de la trésorerie. Ce programme a pour but d'obtenir des évaluations externes périodiques portant sur les cadres et les processus de gestion des titres détenus sur les marchés de gros et de détail, l'encaisse et des réserves, ainsi que les activités de trésorerie d'autres entités relevant du ministre des Finances.

Les rapports faisant état des conclusions de ces évaluations ainsi que la réponse du gouvernement à chaque évaluation sont déposés par le ministre des Finances auprès du Comité permanent des comptes publics de la Chambre des communes. Des exemplaires sont également envoyés au vérificateur général du Canada et affichés sur le site Web du ministère des Finances du Canada.

| Sujet | Année |

|---|---|

| Objectifs de gestion de la dette | 1992 |

| Structure de la dette – Titres à taux fixe et à taux variable | 1992 |

| Processus d'examen interne | 1992 |

| Processus d'examen externe | 1992 |

| Repères et mesures de rendement | 1994 |

| Emprunts en devises – Programme des bons du Canada | 1994 |

| Développement de marchés qui fonctionnent bien pour les bons et les obligations | 1994 |

| Mesure du rendement du portefeuille des passifs | 1994 |

| Programme de placement de titres sur le marché de détail | 1994 |

| Lignes directrices sur les problèmes d'adjudication | 1995 |

| Emprunts en devises – Lignes de crédit à demande et billets à taux variable | 1995 |

| Conception du programme des bons du Trésor | 1995 |

| Programme d'obligations à rendement réel | 1998 |

| Programmes d'emprunt en devises | 1998 |

| Initiatives à l'appui du bon fonctionnement du marché de gros | 2001 |

| Cible et modélisation de la structure de la dette | 2001 |

| Cadre de gestion des réserves1 | 2002 |

| Rachats d'obligations1 | 2003 |

| Cadre de gouvernance de la gestion des fonds1 | 2004 |

| Programme de placement de titres sur le marché de détail1 | 2004 |

| Cadre d'emprunt des principaux organismes fédéraux bénéficiant de la garantie du gouvernement1 | 2005 |

| Programme de gestion des soldes de trésorerie du receveur général1 | 2006 |

| Évaluation du Compte du fonds des changes1 | 2006 |

| Rapport sur la gestion du risque1 | 2007 |

| Évaluation du processus d'adjudication des titres d'emprunt1 | 2010 |

| Évaluation du cadre d'affectation des actifs du Compte du fonds des changes | 2012 |

| Rapport du vérificateur général du Canada sur la dette portant intérêt2 | 2012 |

| Évaluation du Programme d'emprunt des sociétés d'État1 | 2013 |

| Évaluation du Programme de placement de titres sur le marché de détail1 | 2015 |

| 1 Disponible sur le site Web du ministère des Finances Canada. 2 Cet audit a été mené en dehors du programme d'évaluation de la trésorerie. |

|

Annexe 2

Mesures stratégiques de gestion de la dette prises depuis 1997

Les objectifs fondamentaux de la gestion de la dette consistent à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres. Pour le gouvernement, en tant qu'émetteur, le bon fonctionnement du marché attire les investisseurs et contribue au maintien de coûts de financement peu élevés et stables au fil du temps. Du point de vue des participants au marché, la liquidité et la transparence du marché secondaire des titres du gouvernement permettent d'incorporer à leurs portefeuilles de placements des actifs dénués de tout risque; en outre, ces titres servent de repère pour l'établissement des prix d'autres titres d'emprunt et d'instruments dérivés, et ils constituent un important instrument de couverture contre le risque de taux d'intérêt. Le tableau qui suit énumère les mesures stratégiques qui ont été prises afin d'obtenir un financement stable et à faible coût et de promouvoir le bon fonctionnement du marché des titres du gouvernement du Canada.

| Mesure | Année |

|---|---|

| Élimination des émissions d'obligations de référence à 3 ans | 1997 |

| Tenue des adjudications de bons du Trésor toutes les deux semaines plutôt que toutes les semaines | 1998 |

| Établissement d'un programme de rachat d'obligations au comptant | 1999 |

| Normalisation des émissions de référence (échéances fixes et taille accrue) | 1999 |

| Début de l'utilisation régulière des swaps de devises pour financer les besoins d'actifs en devises | 1999 |

| Instauration d'un programme de rachats d'obligations assortis d'une conversion | 2001 |

| Autorisation de la reconstitution d'une série d'obligations au-delà du montant initial de l'émission | 2001 |

| Établissement du programme de rachat d'obligations aux fins de gestion de la trésorerie | 2001 |

| Réduction des délais cibles de publication des résultats pour les adjudications et les opérations de rachat | 2001 |

| Adjudications des bons du Trésor à 10 h 30 plutôt qu'à 12 h 30 | 2004 |

| Adjudications des obligations à 12 h plutôt qu'à 12 h 30 | 2005 |

| Réduction du délai entre les adjudications d'obligations et les rachats au comptant à 20 minutes | 2005 |

| Élimination d'une adjudication trimestrielle d'obligations à 2 ans | 2006 |

| Annonce de la décision de maintenir les cibles relatives aux émissions de référence grâce à la fongibilité (dates communes) | 2006 |

| Consolidation des emprunts de trois sociétés d'État | 2007 |