Archivé - Rapport sur la gestion de la dette 2021-2022

Table des matières

Avant-propos de la vice-première ministre et ministre des Finances

Renseignements supplémentaires

Introduction

Faits saillants pour 2021-2022

Partie I Contexte de la gestion de la dette 2021-2022

Composition de la dette fédérale

Sources et utilisation des emprunts

Pouvoir d'emprunt

Profil de solvabilité du gouvernement du Canada

Partie II Rapport sur les objectifs, l'orientation stratégique et les principes

Objectifs, orientation stratégique et principes

Obtenir un financement stable à faible coût et orientation stratégique.

Maintenir le bon fonctionnement du marché des titres du gouvernement

Partie III Rapport sur le programme de la dette 2021-2022

Obligations négociables sur le marché intérieur

Bons du Trésor et bons de gestion de la trésorerie

Emprunts en devises

Titres sur le marché de détail

Gestion de la trésorerie

Placement des soldes de trésorerie du receveur général

Annexe 1 Rapports terminés d'évaluation de la trésorerie

Annexe 2 Mesures stratégiques de gestion de la dette prises depuis 1997

Annexe 4 Demandes de renseignements

Avant-propos de la vice-première ministre et ministre des Finances

Les Canadiens et l’économie canadienne font face à des défis historiques depuis près de trois ans. Lorsque les premiers cas de COVID-19 ont été détectés au pays, notre gouvernement a mis en place des mesures d’urgence sans précédent pour assurer la sécurité des Canadiens, protéger leurs emplois et maintenir l’économie canadienne à flot. Notre plan était musclé, et il a fonctionné.

Notre économie est maintenant de 103 % de ce qu’elle était avant la pandémie et, depuis le début de l’année, notre croissance économique est la plus forte du G7. En novembre, le taux de chômage au pays ne s’élevait qu’à 5,1 %. Notre économie a récupéré 117 % des emplois perdus à cause de la COVID-19 contre seulement 105 % aux États-Unis, ce qui signifie que l’on compte aujourd’hui 523 000 Canadiens de plus sur le marché du travail qu’avant l’arrivée de la COVID-19.

Alors que nous composons avec les contrecoups économiques de la pandémie, cette remarquable reprise économique nous a permis de renforcer le filet de sécurité sociale du Canada et d’offrir un soulagement important à ceux qui en ont le plus besoin, sans pour autant aggraver l’inflation. Et surtout, cela signifie que le Canada fait face au ralentissement économique mondial en position de force économique fondamentale.

Chaque année, le gouvernement fédéral présente aux Canadiens et au Parlement un rapport qui explique son programme d’emprunt sur le marché intérieur. Ce rapport décrit les principales activités du programme d’emprunt du gouvernement qui figurent dans la Stratégie de gestion de la dette de 2021-2022, et s’appuie sur les principes clés de transparence, de régularité, de prudence et de liquidité. Comme il l’a fait par le passé, le gouvernement a consulté les négociants et les investisseurs dans le cadre du processus d’élaboration de la stratégie de gestion de la dette.

Le présent rapport démontre que les opérations de gestion de la dette du Canada continuent d’appuyer l’exécution efficace du programme de gestion de la dette, ce qui contribue à l’atteinte des objectifs de financement stable et à faible coût et au maintien du bon fonctionnement du marché des titres du gouvernement du Canada. Le marché comprend maintenant des obligations vertes après l’émission réussie des obligations vertes inaugurales d’une valeur de 5 milliards de dollars en mars 2022, qui ont fait l’objet d’une forte demande de la part des investisseurs. Le présent rapport démontre également que la demande de titres de créance du gouvernement du Canada demeure forte, ce qui contribue à la stabilité de la dette du Canada.

Nous demeurons déterminés à respecter le point d’ancrage budgétaire que nous avons réitéré dans l’Énoncé économique de l’automne, soit la résorption des déficits liés à la COVID-19 et la réduction du ratio de la dette fédérale au produit intérieur brut (PIB). Le ratio de la dette fédérale au PIB devrait reculer continuellement et suit actuellement une trajectoire à la baisse plus prononcée que celle prévue dans le budget de 2022. Le Canada affiche déjà la dette nette la plus faible et le ratio du déficit au PIB le plus faible parmi les pays du G7, et l’agence de notation Moody’s a réaffirmé au début de novembre la cote de crédit AAA du Canada, assortie de perspectives stables.

Le Canada a une fière tradition de responsabilité budgétaire – une tradition qui doit être maintenue, et qui le sera.

L’honorable Chrystia Freeland, C.P., députée

Vice-première ministre et ministre des Finances

Ottawa, 2022

Objet du rapport

Le présent rapport fait le compte rendu détaillé des activités d'emprunt et de gestion de la dette du gouvernement du Canada pour l'exercice ayant pris fin le 31 mars 2022.

Conformément aux exigences de la partie IV (Dette publique) de la Loi sur la gestion des finances publiques (LGFP), la présente publication assure la transparence et la reddition de comptes à l'égard de ces activités. Elle fait état des emprunts et des utilisations réelles des fonds par rapport aux prévisions figurant dans la Stratégie de gestion de la dette de 2021-2022, publiée le 19 avril 2021 dans le budget de 2021. En outre, elle présente le contexte dans lequel la dette a été gérée, la composition et l'évolution de la dette au cours de l'exercice, les initiatives de politiques stratégiques et le rendement obtenu.

Renseignements supplémentaires

Les Comptes publics du Canada sont déposés chaque année au Parlement et peuvent être consultés sur le site Web de Services publics et Approvisionnement Canada. La Stratégie de gestion de la dette et le Rapport sur la gestion des réserves officielles internationales du Canada, qui sont également déposés chaque année devant le Parlement, sont disponibles sur le site du ministère des Finances Canada. De plus, La revue financière, publiée également sur le site du ministère des Finances Canada, présente des mises à jour mensuelles au sujet des soldes de trésorerie et des avoirs libellés en devises. En vertu de la Loi autorisant certains emprunts (LACE), la ministre des Finances (la « ministre ») est tenue de déposer tous les trois ans un rapport au Parlement sur les montants qu'elle emprunte pour le compte de Sa Majesté du chef du Canada et par les sociétés d'État mandataires. Le dernier rapport a été déposé au Parlement le 23 novembre 2020 et peut être consulté sur le site Web du ministère des Finances Canada.

Le Rapport au Parlement sur les emprunts extraordinaires, qui a été déposé au Parlement le 22 octobre 2020, donne un compte rendu détaillé des montants empruntés dans des circonstances exceptionnelles en vertu de l'article 47 de la LGFP (édicté par la Loi sur les mesures d'urgence visant la COVID-19))Note de bas de page 1. Ce rapport fournit des détails sur les emprunts extraordinaires qui ont été effectués entre le 1er avril 2020 et le 30 septembre 2020, et il peut être consulté sur le site Web du ministère des Finances Canada. De plus, le Rapport au Parlement sur les emprunts extraordinaires de 2021-2022 a été déposé au Parlement le 25 mai 2021. Ce rapport fournit des détails sur les emprunts extraordinaires qui ont été effectués entre le 23 mars 2021 et le 6 mai 2021, et il peut être consulté sur le site Web du ministère des Finances Canada.

Sommaire

Introduction

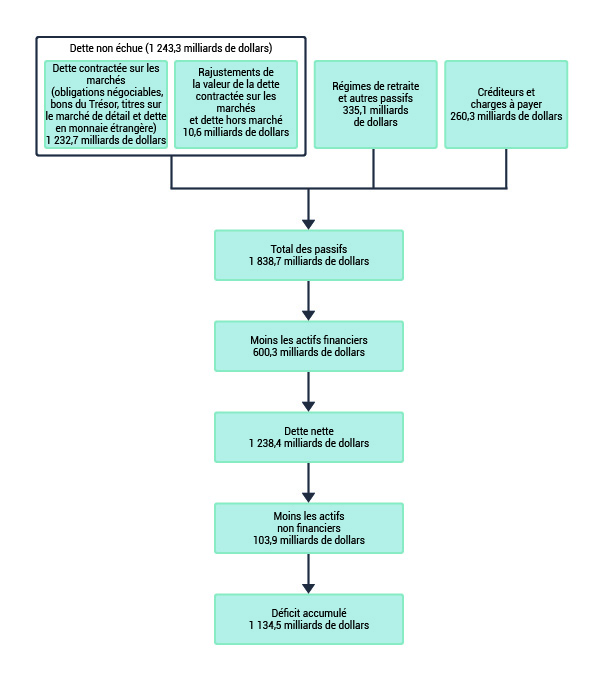

Le présent rapport porte sur deux grandes activités : (i) la gestion de la part de la dette fédérale contractée sur les marchés financiers et (ii) le placement des soldes de trésorerie dans des actifs liquides aux fins opérationnelles et de planification d'urgence.

La dette du gouvernement contractée sur les marchés, y compris les obligations négociables, les bons du Trésor, les titres au détail et les titres en devises, s'élevait à 1 232,7 milliards de dollars à la fin de l'exercice 2021-2022 (partie ombragée du graphique 1). Si l'on additionne les autres éléments du passif à l'encours de la dette contractée sur les marchés et des autres catégories de la dette, le total du passif du gouvernement du Canada s'établissait à 1 838,7 milliards de dollars à cette date. Lorsqu'on soustrait les avoirs financiers et non financiersNote de bas de page 2 du passif total, la dette fédérale, ou déficit accumulé du gouvernement du Canada s'élevait à 1 134,5 milliards de dollars en date du 31 mars 2022 (graphique 1).

Dans la Stratégie de gestion de la dette de 2021-2022 publiée dans le budget de 2021, le gouvernement a dévoilé son plan d'émettre ses toutes premières obligations vertes pour appuyer le plan sur l'environnement et les changements climatiques. Le gouvernement du Canada a émis ses obligations vertes inaugurales de cinq milliards de dollars sur 7,5 ans en mars 2022, et a reçu une forte demande des investisseurs nationaux et internationaux en obligations vertes.

Le financement sur le marché intérieur repose sur l'émission de titres négociables, qui se composent des obligations à rendement nominal, des obligations à rendement réel, des obligations vertes et des bons du Trésor, y compris les bons de gestion de la trésorerie. Ces titres sont généralement vendus au moyen d'adjudications concurrentielles (parfois par l'intermédiaire d'un processus de syndication à la discrétion du gouvernement, comme pour les obligations vertes inaugurales) aux distributeurs de titres d'État, un groupe de banques et de négociants en valeurs mobilières sur le marché canadien. Ces distributeurs de titres d'État revendent ensuite les titres à leurs clients de vente en gros et de détail sur le marché secondaire.

Les titres négociables du gouvernement du Canada sont largement détenus et se trouvent dans les portefeuilles d'investissement au détail et institutionnels, les sociétés d’assurance et fonds de pension, les banques centrales (y compris la Banque du Canada), ainsi qu'une variété d'autres instruments d'investissement. Dans l'ensemble, environ 71 % de la dette contractée sur le marché par le gouvernement du Canada était détenue par des investisseurs canadiens, y compris la Banque du Canada, ainsi que des sociétés d’assurance et des fonds de pension, des institutions financières et des gouvernements provinciaux et municipaux. La participation des investisseurs internationaux au marché des titres du gouvernement du Canada est avantageuse pour les Canadiens, car elle contribue à accroître la concurrence ainsi que la diversité du bassin d'investisseurs du gouvernement, et, en fin de compte, à réduire les coûts d'emprunt pour les contribuables canadiens.

Les swaps de devises fondés sur des obligations intérieures et l'émission de titres en devises servent à financer les actifs des réserves de change, qui sont détenus dans le Compte du fonds des changes (section « Emprunts en devises »).

Bilan fédéral au 31 mars 2022

Faits saillants pour 2021-2022

Le Rapport sur la gestion de la dette compte trois parties qui abordent les principaux aspects du programme de gestion de la dette du gouvernement du Canada. La « Partie I – Contexte de la gestion de la dette 2021-2022 » met l'accent sur l'état du déficit accumulé (c.-à-d. la dette fédérale), les besoins financiers de l'année et les sources d'emprunt utilisées pour obtenir un financement, les cotes de crédit du gouvernement fédéral et les autorisations requises pour emprunter. La « Partie II – Rapport sur les objectifs, l'orientation stratégique et les principes » rend compte des objectifs en matière de gestion de la dette visant à maximiser le financement des dettes liées à la COVID-19 par l'émission d'obligations à long terme, à obtenir un financement stable et à faible coût pour répondre aux besoins financiers du gouvernement du Canada et à maintenir le bon fonctionnement du marché des titres du gouvernement du Canada.La « Partie III – Rapport sur le programme de gestion de la dette de 2021-2022 » rend compte des aspects opérationnels du programme de gestion de la dette sur le marché.

Les opérations de gestion de la dette de l'exercice visé par le présent rapport continuent à appuyer l'exécution efficace du programme de gestion de la dette. Voici les principaux faits saillants :

COVID-19 et gestion de la dette

La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans d'emprunt du programme de la dette intérieure du gouvernement. En 2021-2022, le gouvernement a continué à maximiser le financement des dettes liées à la COVID-19 par l'émission d'obligations à long terme. La transition vers l'émission d'obligations à long terme a commencé en 2020-2021 en raison de l'augmentation importante de la dette découlant de la réponse à la crise de la COVID-19. L'objectif était d'assurer la sécurité et la stabilité du bilan du gouvernement en abaissant le refinancement de la dette et en assurant une plus grande prévisibilité dans le coût du service de la dette. Le gouvernement a émis un total combiné de 107,0 milliards de dollars en obligations à 10 ans et à 30 ans en 2021-2022, par rapport à 105,5 milliards de dollars en 2020-2021 et à 19,0 milliards de dollars en 2019-2020 (avant la pandémie).

En réponse aux circonstances exceptionnelles découlant de la pandémie de COVID-19, le 23 mars 2021, l'administrateur du gouvernement du Canada en conseil a autorisé la ministre à faire des emprunts en vertu de l'alinéa 46.1c) de la LGFP. L'autorisation a été invoquée pour financer des programmes d'intervention liés à la COVID-19 ayant reçu l'approbation préalable du Parlement, comme la Subvention salariale d'urgence du Canada et la Prestation canadienne de la relance économique. Pendant l'exercice 2021-2022, 1,6 milliard de dollars ont été empruntés en vertu de l'alinéa 46.1c) de la LGFP entre le 1er avril 2021 et le 6 mai 2021. Ajoutés aux emprunts extraordinaires de 6,6 milliards de dollars effectués entre le 23 mars 2021 et le 31 mars 2021 de l'exercice précédent (2020-2021), les emprunts en cours en vertu de cette autorisation d'emprunts extraordinaires sont passés à 8,2 milliards de dollars.

Programme d'obligations vertes du Canada

Afin d'appuyer la croissance du marché de la finance durable au Canada, en mars 2022, le gouvernement a publié un cadre d'obligations vertes et a procédé à l'émission inaugurale des obligations vertes fédérales, ce qui respecte les engagements pris dans le budget de 2021.

L'émission inaugurale de 5 milliards de dollars, soit l'émission d'obligations vertes la plus importante en dollars canadiens dans l'histoire du pays, a suscité une forte demande des investisseurs écoresponsables et des investisseurs soucieux sur le plan social, ce qui représentait 72 % des acheteurs. Il y a aussi eu une forte demande des investisseurs internationaux, ce qui témoigne de leur confiance dans la capacité du programme d'obligations vertes de répondre aux normes mondiales en matière de finance durable.

Encours de la dette contractée sur les marchés intérieurs

L'encours de la dette sur le marché intérieur a augmenté de 122,9 milliards de dollars en 2021-2022, ce qui porte l'encours total à 1 232,7 milliards de dollars. Cette variation est attribuable à la hausse de 155,6 milliards de dollars de l'encours des obligations négociables payables en dollars canadiens, à la baisse de 31,4 milliards de dollars de l'encours des bons du Trésor et des bons de gestion de la trésorerie, à la baisse de 0,3 milliard de dollars de l'encours des titres au détail et à la baisse d'un milliard de dollars de l'encours de la dette négociable payable en devises. Malgré l'augmentation de l'encours de la dette, le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada demeure le plus faible parmi les pays du Groupe des Sept (G7), selon le Fonds monétaire international (FMI).

En 2021-2022, il y a eu une augmentation des taux d'intérêt par rapport au très faible taux de l'exercice précédent, et le taux d'intérêt moyen pondéré sur la dette contractée sur les marchés a augmenté, s'établissant à 1,37 %, alors qu'il était de 1,35 % en 2020-2021.

Forte demande à l'endroit des titres du gouvernement du Canada

En 2021-2022, la force relative de l'économie canadienne et de ses marchés financiers a continué d'appuyer la demande de titres du gouvernement du Canada dans les marchés primaires et secondaires. Par conséquent, la couverture des adjudications de bons du Trésor et d'obligations est demeurée très bonne et concurrentielle, procurant au gouvernement une façon efficiente d'obtenir des fonds. La publication du Calendrier trimestriel des obligations avant chaque trimestre et les appels d'offres avant chaque adjudication ont permis d'assurer la transparence. Cela a contribué au bon fonctionnement des marchés pour les titres du gouvernement, servant les intérêts d'un large éventail de participants au marché intérieur et contribuant à l'objectif d'obtenir un financement stable et à faible coût.

Partie I

Contexte de la gestion de la dette 2021-2022

Composition de la dette fédérale

En 2021-2022, le total de la dette contractée sur les marchés a augmenté de 122,9 milliards de dollars (ou environ 11 %) pour s'établir à 1 232,7 milliards de dollars (tableau 1). Pour de plus amples renseignements sur la situation financière du gouvernement, veuillez consulter le Rapport financier annuel du gouvernement du Canada de 2021-2022.

| 2022 | 2021 | Variation | |

|---|---|---|---|

| À payer en dollars canadiens | |||

| Obligations négociables | 1 030,9 | 875,3 | 155,6 |

| Bons du Trésor et bons de gestion de la trésorerie | 187,4 | 218,8 | -31,4 |

| Titres sur le marché de détail | 0,0 | 0,3 | -0,3 |

| Total à payer en dollars canadiens | 1 218,3 | 1 094,4 | 123,9 |

| À payer en devises | 14,5 | 15,4 | -1,0 |

| Total de la dette contractée sur les marchés | 1 232,7 | 1 109,8 | 122,9 |

| Rajustements de la valeur de la dette contractée sur les marchés, contrats de location-acquisition et autres opérations de la dette non échue | 10,6 | 15,4 | -4,8 |

| Total de la dette non échue | 1 243,3 | 1 125,2 | 118,1 |

| Régimes de retraite et autres comptes | 335,1 | 319,7 | 15,4 |

| Total de la dette portant intérêt | 1 578,4 | 1 444,8 | 133,5 |

| Créditeurs, charges à payer et provisions | 260,3 | 207,4 | 52,9 |

| Total des passifs | 1 838,7 | 1 652,2 | 186,4 |

| Total des actifs financiers | 600,3 | 502,4 | 97,9 |

| Total des actifs non financiers | 103,9 | 101,1 | 2,8 |

| Dette fédérale (déficit accumulé) | 1 134,5 | 1 048,7 | 85,7 |

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Sources et utilisation des emprunts

Les ressources ou besoins financiers, qui représentent les sorties ou rentrées nettes de fonds pour l'exercice, constituent la principale mesure utilisée aux fins de la gestion de la dette. Cette mesure diffère du solde budgétaire (c.-à-d. le déficit ou l'excédent selon la comptabilité d'exercice), car elle inclut les opérations non budgétaires et le calendrier des paiements selon la comptabilité de caisse, qui peuvent être considérables. Les opérations non budgétaires comprennent : les changements au titre des obligations liées aux régimes de retraite des employés fédéraux; les variations des actifs non financiers; les activités d'investissement par l'intermédiaire des prêts, des placements et des avances; et les changements aux autres éléments des actifs et passifs financiers, notamment les opérations de change. Les emprunts anticipés et l'utilisation prévue des emprunts sont décrits dans la Stratégie de gestion de la dette, tandis que les emprunts réels et l'utilisation de ces emprunts comparativement aux prévisions sont exposés dans la présente publication (tableau 2).

L'exercice 2021-2022 s'est soldé par des besoins financiers de 81,4 milliards de dollars, sous l'effet de sorties de fonds de 90,2 milliards de dollars découlant du déficit budgétaire et d'autres sorties de fonds de 8,8 milliards de dollars au titre des opérations non budgétaires. Les besoins financiers ont été inférieurs de 109,6 milliards de dollars au montant projeté dans la Stratégie de gestion de la dette de 2021-2022. La baisse des besoins financiers s'explique principalement par des recettes budgétaires plus élevées que prévu. À titre de comparaison, les besoins financiers s'élevaient à 314,6 milliards de dollars en 2020-2021.

En 2021-2022, les prêts consentis à la Banque de développement du Canada, à la Société canadienne d'hypothèques et de logement et à Financement agricole Canada dans le cadre du Programme d'emprunt des sociétés d'État ont augmenté de 7,0 milliards de dollars, alors qu'aucune augmentation n'était prévue selon la Stratégie de gestion de la dette de 2021-2022.

| Prévisions1 | Données réelles | Écart | |

|---|---|---|---|

| Sources des emprunts | |||

| À payer en dollars canadiens | |||

Bons du Trésor |

226 | 187 | -39 |

Obligations |

286 | 257 | -29 |

Titres sur le marché de détail |

0 | 0 | 0 |

| Total à payer en dollars canadiens | 512 | 445 | -67 |

| À payer en devises | 10 | 7 | -3 |

| Trésorerie totale obtenue grâce aux activités d'emprunt | 523 | 452 | -71 |

| Utilisations des emprunts2 | |||

| Besoins de refinancement | |||

À payer en dollars canadiens |

|||

Bons du Trésor |

219 | 219 | 0 |

Obligations |

105 | 105 | 0 |

Dont : |

|||

Obligations arrivant à échéance |

105 | 105 | 0 |

Rachats d'obligations assortis d'une conversion |

0 | 0 | 0 |

Rachats d'obligations aux fins de gestion de la trésorerie |

0 | 0 | 0 |

Titres sur le marché de détail |

0 | 0 | 0 |

Total à payer en dollars canadiens |

324 | 324 | 0 |

À payer en devises |

8 | 8 | 0 |

| Total des besoins de refinancement | 332 | 332 | 0 |

| Ressources ou besoins financiers | |||

Solde budgétaire |

155 | 90 | -65 |

Opérations non budgétaires |

|||

Régimes de retraite et autres comptes |

-11 | -13 | -2 |

Actifs non financiers |

3 | 3 | 0 |

Prêts, placements et avances |

11 | 23 | 12 |

Dont : |

|||

Prêts à des sociétés d'État entreprises3 |

0 | 7 | 7 |

Autres |

11 | 16 | 5 |

Autres opérations4 |

33 | -22 | -55 |

Total des opérations non budgétaires |

36 | -9 | -45 |

| Total des ressources ou besoins financiers | 191 | 81 | -110 |

| Total des utilisations des emprunts | 523 | 414 | -109 |

| Autres opérations de la dette non échue5 | 0 | 5 | 5 |

| Augmentation ou diminution (–) nette de l'encaisse | 0 | 37 | 37 |

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Pouvoir d'emprunt

Afin d'entreprendre des opérations d'emprunt sur les marchés, le ministre doit obtenir l'autorisation du Parlement et du gouverneur en conseil.

En vertu du cadre du pouvoir d'emprunt parlementaire adopté le 23 novembre 2017, le pouvoir parlementaire est accordé par l'intermédiaire de la Loi autorisant certains emprunts et de la partie IV de la Loi sur la gestion des finances publiques (LGFP), qui permettent au ministre d'emprunter une somme jusqu'à concurrence du montant approuvé par le Parlement. La LGFP autorise également le ministre à emprunter au-delà du montant maximal approuvé dans des circonstances limitées, dans le but précis de refinancer la dette en cours, d'éteindre ou de réduire le passif et d'effectuer des paiements dans des circonstances extraordinaires, comme des catastrophes naturelles.

Sous réserve des exceptions limitées mentionnées, le Parlement a approuvé le stock maximal d'emprunts en vigueur du 1er avril 2020 au 5 mai 2021, qui s'élevait à 1 168 milliards de dollars. Ce montant inclut également les montants empruntés par les sociétés d'État mandataires et les obligations hypothécaires du Canada garanties par la Société canadienne d'hypothèques et de logement. Le 6 mai 2021, le montant maximal des emprunts a été modifié à 1 831 milliards de dollars lorsque le Loi d'exécution de l'énoncé économique de 2020 a reçu la sanction royale. Au 31 mars 2022, l'encours des emprunts assujettis au montant maximal était de 1 529 milliards de dollars (1 133 milliards de dollars au 31 mars 2021).

La partie IV de la LGFP exige que la ministre obtienne l'approbation annuelle du gouverneur en conseil pour effectuer des emprunts au nom du gouvernement du Canada pour chaque exercice financier, y compris l'émission de titres dans les marchés financiers et l'exécution d'autres opérations connexes, sous réserve d'un plafond total. À la recommandation de la ministre, le gouverneur en conseil a approuvé un plafond de 635 milliards de dollars comme somme maximale du principal que la ministre pouvait emprunter au cours de l'exercice 2021-2022Note de bas de page 3. La somme maximale du principal est la somme des sous-composantes suivantes : (i) l'encours des bons du Trésor maximal en circulation au cours de l'exercice; (ii) la valeur totale du refinancement et des nouvelles émissions prévues d'obligations négociables; (iii) des fonds pour faciliter la gestion de la dette et des comptes d'opérations de change pendant l'exercice.

Au cours de l'exercice 2021-2022, une somme de 452 milliards de dollars du pouvoir d'emprunt approuvé par le gouverneur en conseil a été utilisée, soit 183 milliards de dollars de moins que le plafond d'emprunts autorisés (tableau 2).

Profil de solvabilité du gouvernement du Canada

Tout au long de l'exercice 2021-2022, le gouvernement du Canada a continué de bénéficier de cotes de crédit élevées de la part des agences de notation, assorties d'une perspective stable sur la dette à court et à long terme libellée en dollars canadiens et en devises (tableau 3).

Les agences de notation, qui mettent généralement l'accent sur la dette nette par rapport au PIB des administrations publiques, ont indiqué que la solidité du cadre de politique macroéconomique et du système financier du Canada, ainsi que sa résilience et sa diversité économiques et la force de la flexibilité monétaire et budgétaire, se reflètent dans les cotes de crédit actuelles du Canada : Moody's (Aaa), Fitch (AA+), S&P (AAA), DBRS (AAA) et JCRA (AAA).

Agence de notation |

Durée | Monnaie nationale | Devises étrangères | Perspective | Action de notations précédentes |

|---|---|---|---|---|---|

| Moody's Investors Service | Long terme Court terme |

Aaa - |

Aaa - |

Stable | Novembre 2003 |

| Standard & Poor's | Long terme Court terme |

AAA A-1+ |

AAA A-1+ |

Stable | Juillet 2002 |

| Fitch Ratings | Long terme Court terme |

AA+ F1+ |

AA+ F1+ |

Stable | Juin 2020 |

| Dominion Bond Rating Service | Long terme Court terme |

AAA R-1 (élevée) |

AAA R-1 (élevée) |

Stable | s.o. |

| Agence de notation du Japon | Long terme | AAA | AAA | Stable | s.o. |

Partie II

Rapport sur les objectifs, l'orientation stratégique et les principes

Objectifs, orientation stratégique et principes

Objectifs

Les objectifs de gestion de la dette en 2021-2022 consistaient à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres.

Orientation stratégique

Dans sa Stratégie de gestion de la dette de 2021-2022, le gouvernement a continué à maximiser son financement de la dette liée à la COVID-19 par l'émission d'obligations à long terme. Cette approche prudente visait à assurer la sécurité en réduisant le refinancement de la dette et en assurant une plus grande prévisibilité du coût du service de la dette. Le maintien de la transition vers l'émission d'obligations à long terme, qui a commencé en 2020-2021, a également nécessité la réouverture de l'obligation à très long terme à 50 ans.

Principes

À l'appui des objectifs et de l'orientation stratégique, la conception et l'exécution du programme d'emprunt sur le marché intérieur sont orientées par les principes clés de la transparence, de la régularité, de la prudence et de la liquidité. Dans cette optique, le gouvernement rend publics ses stratégies et ses plans et consulte régulièrement les participants au marché pour garantir l'intégrité du marché et son attrait pour les négociants et les investisseurs. La gestion de la structure de la dette est prudente et s'inscrit dans un cadre de coûts et de risques, de manière à maintenir l'accès à des sources diversifiées de financement et à conserver un large bassin d'investisseurs.

Obtenir un financement stable à faible coût et orientation stratégique

En général, pour obtenir un financement stable à faible coût, il faut trouver un équilibre entre les coûts de la dette et les différents risques associés à la structure de la dette. Cet équilibre entre les coûts et les risques est atteint essentiellement grâce à la répartition judicieuse des émissions de différents instruments d'emprunt et de différentes échéances.

Émission de titres d'emprunt sur les marchés en 2021-2022

En 2021-2022, le total des émissions d'obligations s'est élevé à 257,4 milliards de dollars, contre 369,9 milliards de dollars en 2020-2021, en raison de la baisse des besoins financiers. Le total des émissions d'obligations comprenait les premières obligations vertes à 7,5 ans d'une valeur de 5,0 milliards de dollars.

Les instruments d'emprunt à court terme ont connu une baisse d'émission par rapport à des sommets sans précédent, les échéances à 2, 3 et 5 ans enregistrant la plus forte baisse en pourcentage. Plus particulièrement, l'émission de titres d'emprunt à 2 ans est passée de 129,0 milliards de dollars en 2020-2021 à 67,0 milliards de dollars en 2021-2022, l'émission de titres d'emprunt à 3 ans est passée de 56,5 milliards de dollars à 29,0 milliards de dollars et l'émission de titres d'emprunt à 5 ans est passée de 77,5 milliards de dollars à 44,0 milliards de dollars (tableau 4.1). Le montant total des obligations à court terme émises s'est élevé à 140,0 milliards de dollars, contre 263,0 milliards de dollars en 2020-2021 (tableau 4.2).

La proportion d'émissions d'obligations à long terme (c.-à-d. échéances à 10 ans et plus) était de 44 % en 2021-2022, soit 15 points de pourcentage de plus qu'à l'exercice précédent, où elle était de 29 % (tableau 4.2), et supérieure de 2 points de pourcentage au plan établi dans la Stratégie de gestion de la dette de 2021-2022 (tableau 4.3).Tandis que les émissions de titres, toutes échéances confondues, étaient plus faibles que prévu, les besoins financiers ayant été inférieurs de 109,6 milliards de dollars aux prévisions, une proportion plus grande d'émissions de titres à long terme a été maintenue à l'appui de l'orientation stratégique adoptée par le gouvernement.

| Émissions 2020-2021 |

Émissions prévues 2021-2022 | Émissions réelles 2021-2022 | Écart entre les émissions réelles et prévues | Variation en pourcentage des émissions réelles (2021-2022) par rapport aux émissions pour 2020-2021 | |

|---|---|---|---|---|---|

| Bons du Trésor | 219 | 226 | 187 | -39 | -14 % |

| 2 ans | 129 | 76 | 67 | -9 | -48 % |

| 3 ans | 57 | 36 | 29 | -7 | -49 % |

| 5 ans | 78 | 48 | 44 | -4 | -43 % |

| 10 ans | 74 | 84 | 79 | -5 | 7 % |

| 30 ans | 32 | 32 | 28 | -4 | -13 % |

| Obligations à rendement réel | 1 | 1 | 1 | 0 | 0 % |

| Très long terme | 0 | 4 | 4 | 0 | |

| Obligations vertes | 0 | 5 | 5 | 0 | |

| Total – Obligations | 370 | 286 | 257 | -29 | -31 % |

| Total – Émissions brutes1 | 589 | 512 | 445 | -68 | -24 % |

|

1 Les émissions sont estimées à partir des données de la Banque du Canada, le montant émis dans chaque segment et exercice financier étant déterminé en fonction de la date d'émission, conformément à la méthodologie de la Banque du Canada. L'utilisation de la date d'émission au lieu de la date d'adjudication entraîne de légères différences dans certains segments. |

|||||

| Émissions pour 2020-2021 | Émissions réelles pour 2021-2022 | |||

|---|---|---|---|---|

| Émissions (milliards de dollars) | Proportion des émissions des obligations | Émissions (milliards de dollars) | Proportion des émissions des obligations | |

| À court terme (segments de 2, 3, 5 ans) | 263 | 71 % | 140 | 54 % |

| À long terme (10 ans et plus) | 107 | 29 % | 112 | 44 % |

| Obligations vertes | - | 5 | 2 % | |

| Émissions brutes d'obligations | 370 | 100 % | 257 | 100 % |

| Émissions prévues pour 2021-2022 | Émissions réelles pour 2021-2022 | |||

|---|---|---|---|---|

| Émissions (milliards de dollars) | Proportion des émissions des obligations | Émissions (milliards de dollars) | Proportion des émissions des obligations | |

| À court terme (segments de 2, 3, 5 ans) | 160 | 56 % | 140 | 54 % |

| À long terme (10 ans et plus) | 121 | 42 % | 112 | 44 % |

| Obligations vertes | 5 | 2 % | 5 | 2 % |

| Émissions brutes d'obligations | 286 | 100 % | 257 | 100 % |

Composition de la dette contractée sur les marchés

La composition de l'encours de la dette sur le marché reflète les décisions prises lors d'émissions antérieures de titres (p. ex., au cours des 30 dernières années pour le segment de 30 ans). Les effets des changements apportés aux modes d'émission de titres de créance à court terme se manifestent assez rapidement, alors que pour bien cerner toutes les conséquences des modifications apportées à l'émission de titres de créance à plus long terme, il faut attendre jusqu'à leur échéance. Un profil des échéances bien réparti contribue à maintenir une exposition prudente au risque lié aux variations des taux d'intérêt au fil du temps à un coût abordable, tout en favorisant le bon fonctionnement des marchés en assurant la liquidité dans différents segments de terme à courir.

Composition de la dette contractée sur les marchés selon le terme à courir

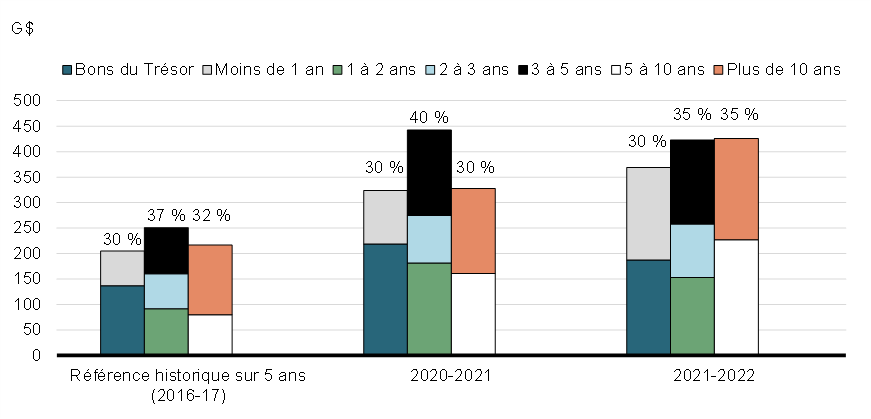

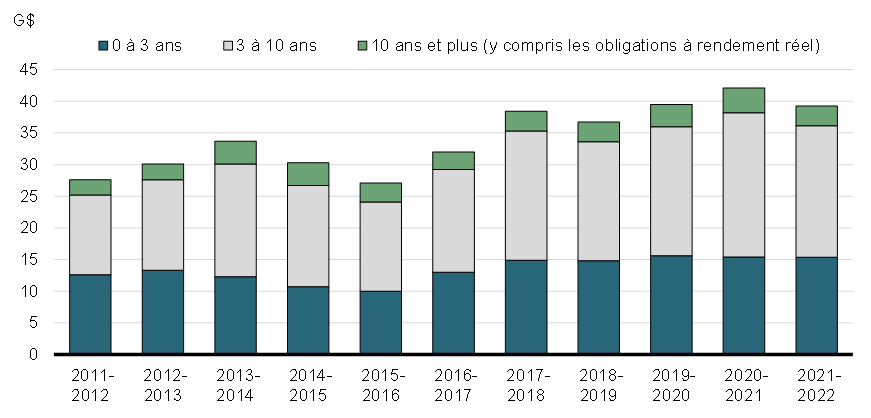

Compte tenu de l'augmentation importante des émissions d'obligations à long terme en 2020-2021 et en 2021‑2022, la composition de la dette contractée sur les marchés constituée par l'encours de la dette à long terme a augmenté en 2021-2022. Parallèlement, la proportion d'obligations à court terme a diminué. L'effet cumulatif de l'augmentation des émissions d'obligations à court terme en 2020-2021 et de l'augmentation des émissions d'obligations à long terme en 2020-2021 et en 2021-2022 sur la composition de la dette deviendra encore plus prononcé au cours des prochaines années à mesure que les obligations à court terme émises en 2020-2021 arriveront à échéance (graphique 2).

Composition de la dette contractée sur les marchés selon le terme à courir, au 31 mars

Coût de la dette contractée sur les marchés

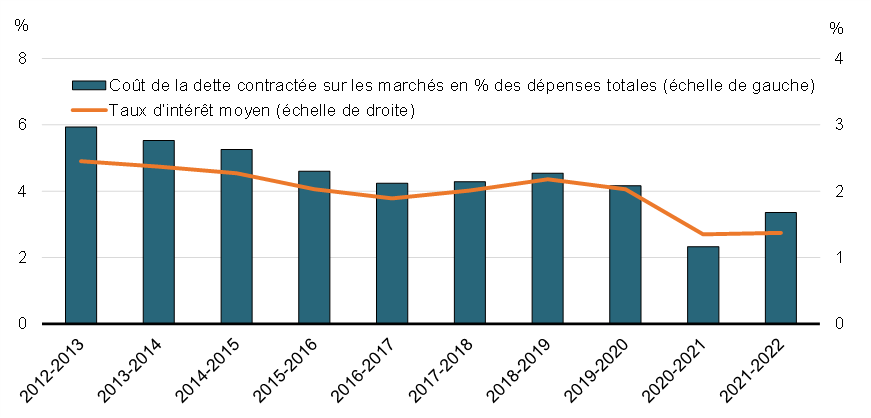

Les coûts des taux d'intérêt annuels sur la dette contractée sur les marchés constituent la composante la plus importante des frais de la dette publique (qui comprennent également les frais d'intérêt sur les passifs hors marché)Note de bas de page 4. Le taux d'intérêt moyen pondéré sur l'encours de la dette contractée sur les marchés s'élevait à 1,37 % en 2021-2022, soit une légère hausse par rapport au taux de 1,35 % constaté en 2020-2021. Les intérêts sur la dette contractée sur les marchés, en pourcentage des dépenses gouvernementales totales, sont passés de 2,33 % en 2020-2021 à 3,35 % en 2021-2022 (graphique 3). Cette augmentation était principalement liée à l'augmentation de l'encours de la dette contractée sur les marchés après l'augmentation non négligeable de la dette en 2020-2021.

Coûts de la dette contractée sur les marchés et taux d'intérêt effectif moyen

Dette contractée sur les marchés : Terme moyen à courir et refinancement de la dette

La gestion prudente des besoins de refinancement de la dette, qui favorise la confiance des investisseurs, nécessite pour le gouvernement de prendre des mesures visant à réduire au minimum l'incidence de la volatilité ou des perturbations du marché sur le programme de financement. Selon un certain nombre de mesures communes des risques de refinancement de la dette sur le marché, y compris le terme moyen à courir et le refinancement de la dette, la dette contractée sur le marché du gouvernement du Canada est demeurée prudente tout au long de 2021-2022, comparativement aux moyennes historiques.

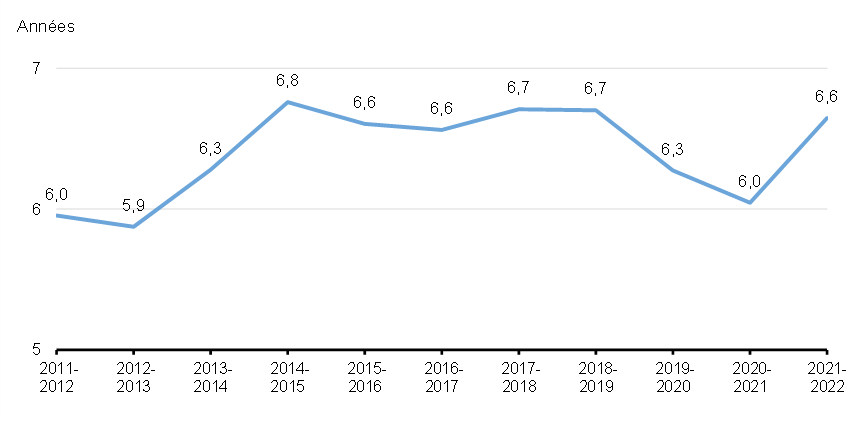

Terme moyen à courir

Le terme moyen à courir de la dette contractée sur les marchés a tendance à augmenter et à chuter principalement avec l'encours des bons du Trésor. Cela apparaît clairement avec la baisse du terme moyen à courir de 6,7 ans en 2018-2019 à 6,3 ans en 2019-2020, qui découlait de l'émission accrue de bons du Trésor à l'appui de la liquidité et du bon fonctionnement du marché des bons du Trésor du gouvernement du Canada.

En 2021-2022, le terme moyen à courir est passé à 6,6 ans, contre 6 ans en 2020-2021, reflétant la baisse de l'encours des bons du Trésor au cours de l'exercice et la poursuite de l'orientation stratégique du gouvernement du Canada visant à maximiser les émissions à long terme (graphique 4.1).

Terme à courir moyen de la dette du gouvernement du Canada contractée sur les marchés

Le terme moyen à courir pondéré est mesuré en pondérant le terme à courir des titres d'emprunt émis selon la part qu'il représente par rapport à l'encours global des titres d'empruntNote de bas de page 5.

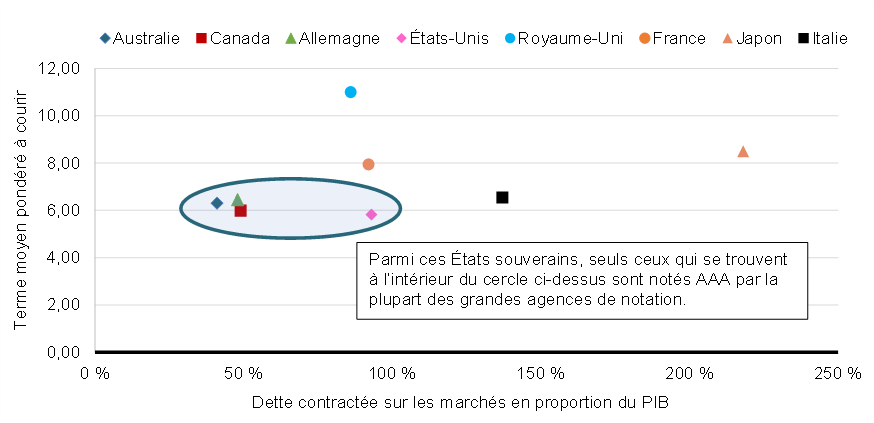

Au cours des 30 dernières années, le Canada a réussi à établir une structure prudente de la dette par rapport au PIB. En général, les pays dont la dette est faible par rapport au PIB peuvent choisir un niveau de risque plus élevé (c.-à-d. un terme moyen à courir moins élevé) en échange de coûts de taux d'intérêt plus faibles. Dans l'ensemble, le Canada est en phase avec les autres pays notés AAA (graphique 4.2).

Terme moyen pondéré à courir par rapport à la dette contractée sur les marchés en proportion du PIB

Refinancement de la dette : Échéances trimestrielles par rapport au PIB

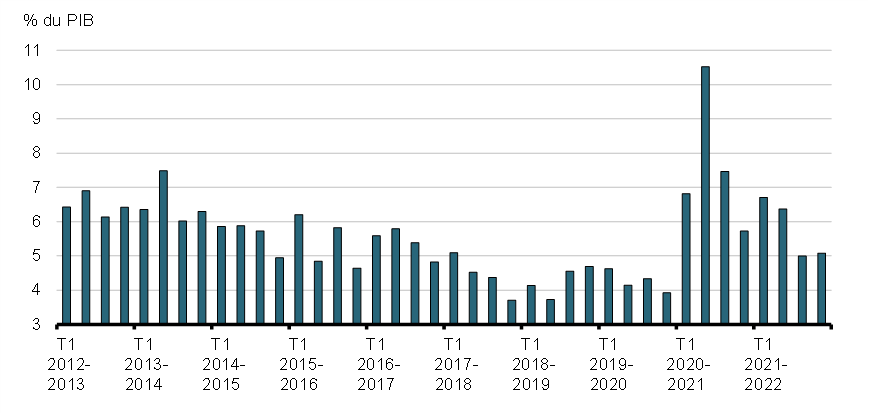

Le refinancement de la dette, mesuré par le montant de la dette arrivant à échéance par trimestre en pourcentage du PIB, a diminué pour atteindre une moyenne de 5,8 % en 2021-2022, contre une moyenne de 7,6 % en 2020-2021. Cette diminution reflète le grand nombre de bons du Trésor arrivés à échéance en 2020‑2021 pour financer les mesures gouvernementales au plus fort de la pandémie de COVID-19, ainsi que l'approche du gouvernement visant à maximiser le financement de la dette liée à la COVID-19 par des émissions à long terme (graphique 5). Le refinancement annuel moyen de la dette en 2021-2022 est conforme à la moyenne de la décennie précédente de 5,6 %.

Échéances trimestrielles des emprunts sur le marché intérieur en proportion du PIB

Refinancement de la dette : Échéances à jour unique

Le gouvernement a maintenu 10 dates d'échéance en 2021-2022, les mêmes qu'en 2020-2021. Après l'augmentation importante des titres d'emprunt qui a débuté en 2020-2021, les échéances à jour unique restent élevées par rapport aux moyennes historiques. Le gouvernement du Canada surveille le niveau des échéances à jour unique et peut mettre en œuvre des programmes pour gérer efficacement ses flux de trésorerie avant les échéances d'importantes émissions de titres d'emprunt.

Voici le profil des dates d'échéance des émissions de référence :

- Obligations à 2 ans : 1er février, 1er mai, 1er août et 1er novembre

- Obligations à 3 ans : 1er avril et 1er octobre

- Obligations à 5 ans : 1er mars et 1er septembre

- Obligations à 10 ans : 1er juin et 1er décembre

- Obligations à 30 ans : 1er décembre – bien que les obligations à rendement réel et les obligations à rendement nominal à 30 ans arrivent à échéance le 1er décembre, elles n'arrivent pas à échéance la même année.

Maintenir le bon fonctionnement du marché des titres du gouvernement

Le bon fonctionnement du marché des titres du gouvernement du Canada profite au gouvernement en tant qu'emprunteur, car il appuie directement l'objectif fondamental d'obtenir un financement stable à faible coût, tout en bénéficiant à un large éventail de participants au marché.

Ce bon fonctionnement permet au gouvernement d'obtenir un accès plus sûr aux marchés financiers au fil du temps, et il contribue à réduire les coûts et la volatilité des coûts des taux d'intérêt sur ces marchés. De plus, il lui procure la souplesse voulue pour composer avec l'évolution des besoins financiers. Du point de vue des participants au marché, la liquidité et la transparence du marché secondaire des titres d'emprunt du gouvernement permettent d'incorporer à leurs portefeuilles de placements des actifs dénués de tout risque; en outre, ils confèrent une stabilité aux marchés intérieurs des titres à revenu fixe où les titres du gouvernement du Canada servent de produits de référence (comme ceux des provinces, des municipalités et des entreprises), et ils constituent un instrument utile de couverture contre le risque de taux d'intérêt.

Procéder à des émissions régulières et transparentes

En 2021-2022, le gouvernement du Canada a continué d'annoncer le calendrier des adjudications d'obligations avant le début de chaque trimestre et a fourni des détails pour chaque opération dans un appel d'offres dans la semaine précédant une adjudicationNote de bas de page 6. Des adjudications régulières ont eu lieu en 2021-2022 pour les obligations à rendement nominal à 2 ans, à 3 ans, à 5 ans, à 10 ans et à 30 ans ainsi que pour les obligations à rendement réel. Les calendriers d'émission des obligations ont été communiqués en temps opportun sur le site Web de la Banque du Canada.

Afin d'accroître la transparence du marché des titres du gouvernement du Canada, à compter de septembre 2021, la Banque du Canada a commencé à publier les détails d'obligation de référence avant chaque trimestre d'exercice dans ses publications du Calendrier trimestriel des obligations.

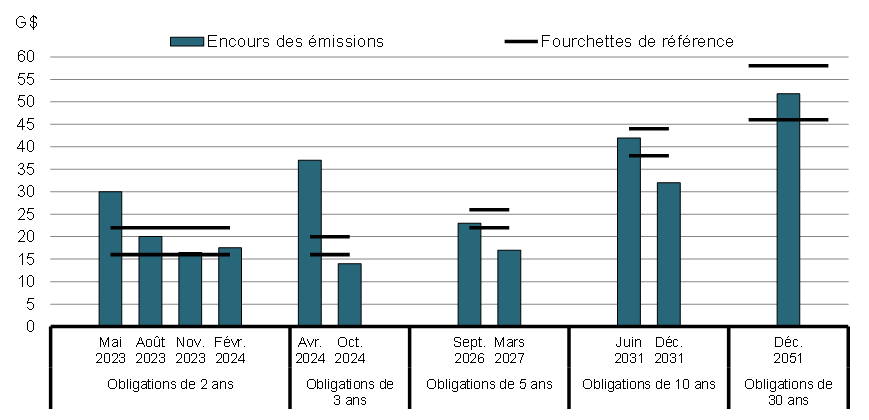

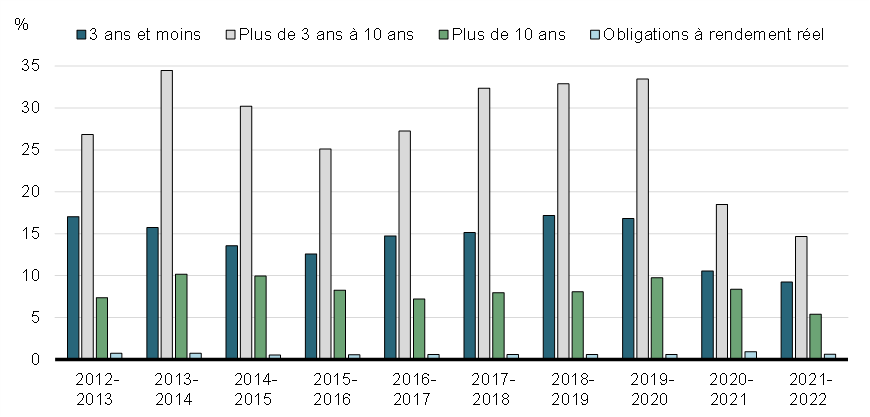

Mettre l'accent sur les principales émissions d'obligations de référence

Les fourchettes des obligations de référence pour 2021-2022 étaient plus étroites que pendant l'exercice précédent au vu de la réduction des incertitudes après le pic lié à la pandémie de COVID-19 (graphique 6). Par rapport à l'exercice 2020-2021, la limite supérieure était considérablement plus faible pour toutes les échéances, tandis queNote de bas de page 7 la limite inférieure était plus élevée pour toutes les échéances à l'exception des obligations à 3 ans et à 5 ans. Malgré ce rétrécissement des fourchettes, les tailles des émissions d'obligations de référence sont restées plus élevées en 2021-2022 qu'en 2019-2020 (avant la pandémie) pour toutes les échéances.

- Obligations à 2 ans : de 16 milliards de dollars à 22 milliards de dollars

- Obligations à 3 ans : de 16 milliards de dollars à 20 milliards de dollars

- Obligations à 5 ans : de 22 milliards de dollars à 26 milliards de dollars

- Obligations à 10 ans : de 38 milliards de dollars à 44 milliards de dollars

- Obligations à rendement nominal à 30 ans : de 46 milliards de dollars à 58 milliards de dollars

Taille des émission brutes d'obligations de référence en 2021-2022

Assurer un vaste bassin d'investisseurs dans les titres du gouvernement du Canada

La diversification du bassin d'investisseurs contribue au dynamisme du marché secondaire des titres du gouvernement du Canada, ce qui aide à garder les coûts de financement à un niveau peu élevé et stable. Le gouvernement du Canada s'efforce de diversifier sa clientèle d'investisseurs en maintenant un programme de titres d'emprunt sur le marché intérieur qui offre un large éventail d'échéances afin de répondre aux besoins de divers types d'investisseurs.

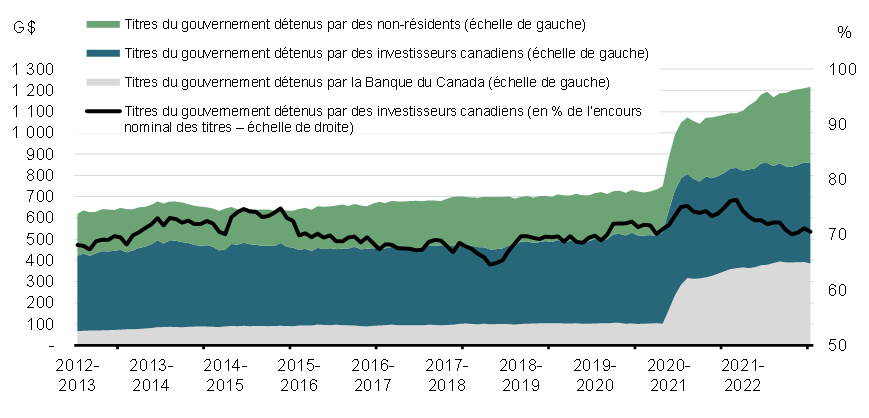

En 2021-2022, les investisseurs nationaux (y compris la Banque du Canada) détenaient environ 71 % des titres du gouvernement du Canada (graphique 7). Parmi les investisseurs canadiens, la Banque du Canada détenait la part la plus importante des titres du gouvernement du Canada (32 %) devant les sociétés d'assurances et les fonds de pension (15 %). Ces deux catégories détenaient ensemble un peu moins de la moitié de l'encours des titres du gouvernement du Canada.

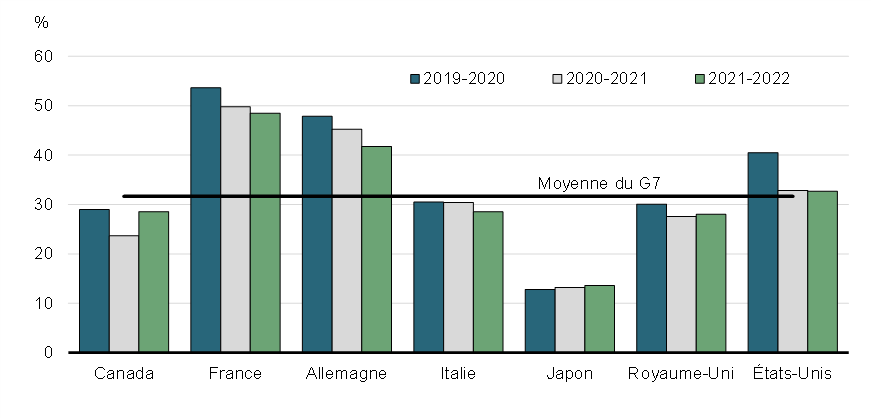

En 2021-2022, les investisseurs non résidents détenaient 29 % des titres du gouvernement du CanadaNote de bas de page 8, soit une hausse de cinq points de pourcentage par rapport à 2020-2021. Cette part des titres du gouvernement du Canada détenue par des non-résidents demeure inférieure à la moyenne des pays du G7 en ce qui concerne la détention des titres par des investisseurs non résidents (graphique 8).

Répartition des titres du gouvernement du Canada

Proportion de la dette contractée sur les marchés par les pays du G-7 détenue

Consulter les participants au marché

Des consultations officielles sont menées au moins une fois l'an auprès des participants au marché afin de recueillir leurs opinions au sujet de la conception du programme d'emprunt ainsi que de la liquidité et de l'efficience des marchés des titres du gouvernement du Canada. Ces consultations ont permis d'éclairer la Stratégie de gestion de la dette de 2021-2022.

Dans le cadre des consultations tenues en septembre et en octobre 2020, le ministère des Finances et la Banque du Canada ont organisé plus de 30 réunions virtuelles bilatérales avec des négociants, des investisseurs et d'autres participants au marché pertinents. Le but de ces consultations était d'obtenir l'opinion des participants au marché sur la conception et le fonctionnement du programme d'emprunt sur le marché intérieur du gouvernement du Canada.

Lors des consultations de l'automne 2020, un large consensus s'est dégagé en faveur de la poursuite des émissions dans les segments des obligations à 10 ans et à 30 ans, une orientation qui s'est poursuivie en 2021-2022. Les participants au marché ont également exprimé leur ferme soutien à l'émission d'obligations vertes, dont les premières ont été émises en 2021-2022. Le Sommaire des consultations sur la stratégie de gestion de la dette de l'automne 2020 a été publié conjointement avec l'Énoncé économique de l'automne de 2020 le 30 novembre 2020Note de bas de page 9.

Système de distribution des titres

En sa qualité d'agent financier du gouvernement, la Banque du Canada distribue les bons et les obligations négociables du gouvernement du Canada, dans le cadre d'adjudications, à des distributeurs de titres d'État et à des consommateurs. Les distributeurs de titres d'État qui maintiennent un certain seuil d'activité sur les marchés primaires et secondaires des titres du gouvernement du Canada peuvent présenter une demande afin de devenir courtier principaux, ceux-ci constituant le noyau principal de distributeurs des titres du gouvernement du Canada. Afin d'assurer le bon fonctionnement du système de distribution des titres, les adjudications de titres du gouvernement font l'objet d'une surveillance dont le but est de veiller à ce que les distributeurs de titres d'État se conforment aux modalités applicablesNote de bas de page 10.

La réduction des délais de publication des résultats permet d'accroître l'efficience des processus d'adjudication et atténue le risque lié au marché pour les participants. En 2021-2022, le délai d'exécution des adjudications de bons du Trésor et d'obligations était en moyenne de 1 minute et 58 secondes, alors qu'aucune opération de rachat n'a été effectuée, comparativement à un délai moyen de 1 minute et 57 secondes en 2020-2021Note de bas de page 11.

Surveiller les opérations sur titres du gouvernement du Canada sur le marché secondaire

Deux mesures importantes de la liquidité et de l'efficience du marché secondaire des titres du gouvernement du Canada sont le volume des opérations et le ratio de rotation.

Le volume des opérations correspond au montant des titres transigés au cours d'une période donnée (p. ex., en une journée). Un volume élevé indique habituellement que les participants peuvent vendre ou acheter des titres sur le marché sans qu'il y ait d'incidence sensible sur le prix, et cela suppose généralement de moins grands écarts entre cours acheteur et cours vendeur.

Le ratio de rotation, c'est-à-dire le ratio des titres transigés aux titres en circulation, permet de mesurer la profondeur du marché. Un ratio de rotation élevé signifie qu'un grand nombre de titres changent de main au cours d'une période donnée, ce qui constitue un indice d'un marché liquide.

Le volume moyen des opérations quotidiennes sur le marché secondaire des obligations du gouvernement du Canada en 2021-2022 s'est chiffré à 39,4 milliards de dollars, soit une diminution de 2,7 milliards de dollars par rapport à 2020-2021 (graphique 9). Cela a rapproché le volume des opérations de son niveau d'avant la pandémie.

Volume moyen des opérations quotidiennes sur le marché des obligations du gouvernement du Canada

En 2021-2022, le ratio de rotation de l'encours annuel de la dette sur le marché des obligations secondaires du gouvernement du Canada, calculé comme le volume des opérations divisé par l'encours de la dette moyen, a diminué, passant de 14,0 fois en 2020-2021 à 10,9 fois en 2021-2022, en raison d'un encours de la dette plus élevé. Les obligations qui présentent le taux de rotation le plus élevé pendant l'exercice visé par le rapport sont les obligations à moyen terme aux échéances de 3 à 10 ans à 14,6 fois alors que les obligations à rendement réel présentent le taux de rotation le plus faible à 0,6 fois (graphique 10).

Ratio de rotation des obligations du gouvernement du Canada selon le terme à courir

Volume mensuel annualisé des opérations/Total de l'encours des obligations

Appuyer la liquidité du marché secondaire

En 2020-2021, la Banque du Canada a mis en place des mesures pour soutenir des marchés financiers efficaces et fournir une source de liquidité au système financier. Ces mesures comprennent le Programme d'achat d'obligations du gouvernement du Canada (PAOG), ainsi que le Programme d'opérations de cession en pension de titres, qui remplace le programme de prêts de titresNote de bas de page 12. Dans le contexte du rétablissement des marchés financiers, le PAOG, un programme d'achat de titres du gouvernement du Canada sur le marché secondaire, a pris fin après la dernière adjudication qui a eu lieu le 21 avril 2022. Les achats de la Banque du Canada par l'intermédiaire du PAOG ont totalisé 92,8 milliards de dollars entre le 1er avril 2021 et le 31 mars 2022.

Le Programme d'opérations de cession en pension de titres, dans le cadre duquel la Banque du Canada rend disponibles une partie de ses avoirs en titres grâce à des opérations de rachat quotidiennes, demeure en place. Cela fournit une source temporaire d'obligations nominales et de bons du Trésor du gouvernement du Canada aux négociants principaux afin de soutenir la liquidité sur le marché du financement des titres. La Banque du Canada a effectué 10 900 opérations de cession en pension de titres en 2021-2022, par rapport à 3 148 en 2020‑2021, exercice pendant lequel le Programme a été mis en place.

Partie III

Rapport sur le programme de la dette 2021-2022

Les adjudications de bons du Trésor et d'obligations ont bien fonctionné et la demande de titres du gouvernement du Canada est demeurée forte tout au long de l'exercice, en raison de la demande persistante de titres de dette souveraine de haute qualité, de la solide situation budgétaire et économique du Canada, et des mesures de soutien mises en place par la Banque du Canada.

Obligations négociables sur le marché intérieur

Programme d'obligations

En 2021-2022, l'émission brute d'obligations s'élevait à 257,4 milliards de dollars, soit 112,5 milliards de dollars de moins que les 369,9 milliards de dollars émis en 2020-2021. La valeur des émissions brutes d'obligations à rendement nominal s'est élevée à 256,0 milliards de dollars, dont 5 milliards en obligations vertes inaugurales, et celle des émissions d'obligations à rendement réel, à 1,4 milliard de dollars (tableau 5).

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | |

|---|---|---|---|---|---|

| Rendement nominal (adjudication) | 134,21 | 96,7 | 122,4 | 368,5 | 256,02 |

| Rendement nominal (conversion) | 0,8 | 0,8 | 2,8 | 0,0 | 0,0 |

| Obligations à rendement réel | 2,2 | 2,2 | 1,8 | 1,4 | 1,4 |

| Total – Émissions brutes | 137,2 | 99,7 | 127,0 | 369,9 | 257,4 |

| Rachats au comptant | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Rachats avec conversion | -0,8 | -0,8 | -2,8 | 0,0 | 0,0 |

| Total des rachats | -0,8 | -0,8 | -2,8 | 0,0 | 0,0 |

| Émissions nettes | 136,4 | 98,9 | 124,2 | 369,9 | 257,4 |

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||||

Indicateurs des résultats des adjudications d'obligations sur le marché intérieur

Il y a eu 66 adjudications d'obligations à rendement nominal en 2021-2022, par rapport à 76 en 2020-2021. Cette diminution des adjudications d'obligations à rendement nominal est en grande partie attribuable à des besoins financiers moins importants que ceux de 2020-2021.

Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. Toute chose égale par ailleurs, un ratio de couverture élevé dénote généralement une forte demande et devrait donc se traduire par un rendement moyen plus bas à l'adjudication. La couverture des adjudications d'obligations était inférieure à la moyenne quinquennale pour toutes les échéances, à l'exception des obligations à rendement réel (tableau 6).

L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. Un écart d'adjudication faible est préférable, puisqu'il signifie habituellement une plus grande transparence du processus d'établissement des prix. La moyenne des écarts d'adjudication était supérieure à la moyenne quinquennale pour toutes les échéancesNote de bas de page 13.

| Obligations à rendement nominal | Obligations à rendement réel | ||||||

|---|---|---|---|---|---|---|---|

| 2 ans | 3 ans | 5 ans | 10 ans | 30 ans | 30 ans | ||

| Écart (points de base) | 2021-2022 | 0,19 | 0,37 | 0,34 | 0,69 | 0,45 | s.o. |

| Moyenne sur 5 ans | 0,17 | 0,26 | 0,29 | 0,52 | 0,41 | s.o. | |

| Couverture | 2021-2022 | 2,46 | 2,40 | 2,55 | 2,32 | 2,51 | 2,54 |

| Moyenne sur 5 ans | 2,67 | 2,58 | 2,59 | 2,35 | 2,53 | 2,42 | |

Remarque : L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. |

|||||||

Participation aux adjudications d'obligations sur le marché intérieur

La part des négociants principaux pour les obligations à rendement nominal est passée de 64 % en 2020-2021 à 63 % en 2021-2022, alors que la part des clients est passée de 36 % à 38 % (tableau 7)Note de bas de page 14, si l'on exclut la part de la Banque du CanadaNote de bas de page 15. Dans l'ensemble, les 10 participants les plus actifs ont obtenu au total 75 % des obligations à rendement nominal adjugées en 2021-2022. Pour les obligations à rendement réel, la part des négociants principaux a diminué, passant de 45 % en 2020-2021 à 43 % en 2021-2022, tandis que les consommateurs ont vu leur part augmenter durant la même période, passant de 55 % à 57 %.

| Catégorie de participants | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | |

| Négociants principaux | 94 | 70 | 61 | 63 | 75 | 61 | 237 | 64 | 140 | 63 |

| Clients | 40 | 30 | 36 | 37 | 47 | 39 | 135 | 36 | 84 | 38 |

| 5 participants les plus actifs | 75 | 56 | 46 | 48 | 68 | 55 | 207 | 56 | 112 | 50 |

| 10 participants les plus actifs | 114 | 85 | 74 | 77 | 98 | 80 | 299 | 80 | 168 | 75 |

| Total – Obligations à rendement nominal | 134 | 97 | 122 | 373 | 223 | |||||

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||||||

| Catégorie de participants | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | ||||

| Négociants principaux | 1 | 54 | 1 | 40 | 1 | 38 | 1 | 45 | 1 | 43 | |||

| Clients | 1 | 46 | 1 | 60 | 1 | 62 | 1 | 55 | 1 | 57 | |||

| 5 participants les plus actifs | 1 | 59 | 1 | 46 | 1 | 40 | 1 | 60 | 1 | 61 | |||

| 10 participants les plus actifs | 2 | 82 | 2 | 68 | 1 | 65 | 1 | 81 | 1 | 76 | |||

| Total – Obligations à rendement réel | 2 | 2 | 2 | 1 | 1 | ||||||||

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||||||||

Bons du Trésor et bons de gestion de la trésorerie

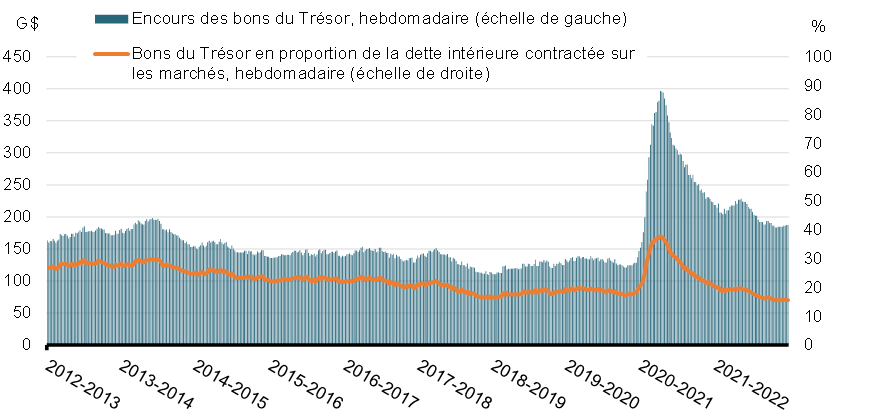

En 2021-2022, les émissions de bons du Trésor à 3 mois, à 6 mois et à 12 mois ont totalisé 439,0 milliards de dollars, en baisse de 207 milliards de dollars par rapport à l'exercice précédent. Deux adjudications de bons de gestion de la trésorerie ont eu lieu, dont les émissions ont totalisé 8,0 milliards de dollars en 2021-2022, comparativement à cinq adjudications et à un total de 25,5 milliards de dollars en émissions en 2020-2021. Les émissions de ces deux types de bons ont totalisé 447,0 milliards de dollars. Au 31 mars 2022, l'encours combiné des bons du Trésor et des bons de gestion de la trésorerie s'établissait à 187,4 milliards de dollars, en baisse de 31,4 milliards de dollars par rapport à la fin de l'exercice 2020-2021 (graphique 11).

Bons du Trésor en circulation et en proportion de la dette intérieure contractée sur les marchés

En 2021-2022, toutes les adjudications de bons du Trésor et de bons de gestion de la trésorerie ont obtenu une couverture complète. En excluant les bons du Trésor à 12 mois, les écarts relatifs aux adjudications étaient inférieurs à la moyenne sur cinq ans pour toutes les échéances des bons du Trésor. Les ratios de couverture pour les adjudications des bons du Trésor en 2021-2022 étaient inférieurs à la moyenne quinquennale pour toutes les échéances des bons du Trésor (tableau 8).

| 3 mois | 6 mois | 12 mois | Bons de gestion de la trésorerie | ||

|---|---|---|---|---|---|

| Écart | 2021-2022 | 0,58 | 0,62 | 0,77 | 1,12 |

| Moyenne sur 5 ans | 0,64 | 0,70 | 0,67 | 2,51 | |

| Couverture | 2020-2021 | 1,98 | 2,13 | 2,07 | 2,01 |

| Moyenne sur 5 ans | 2,17 | 2,37 | 2,39 | 2,59 | |

|

Remarque : L'écart d'adjudication désigne le nombre de points de base entre le rendement le plus élevé accepté et le rendement moyen au cours d'une adjudication. Le ratio de couverture correspond au quotient de la valeur totale des soumissions reçues, y compris celles de la Banque du Canada, par la taille de l'adjudication. La valeur de l'écart d'adjudication et la valeur du ratio de couverture constituent des moyennes pondérées, où le coefficient attribué à chaque adjudication correspond à sa part des émissions dans le segment visé. |

|||||

Participation aux adjudications de bons du Trésor

En 2021-2022, la part des bons du Trésor attribuée aux négociants principaux a diminué de 10 %, passant de 84 % en 2020-2021 à 74 % en 2021-2022, alors que la part attribuée aux clients a augmenté pendant cette même période, passant de 16 % à 26 % (tableau 9). Les 10 participants les plus actifs ont obtenu 86 % de ces titres.

Catégorie de participants |

2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | (milliards de dollars) | (%) | |

| Négociants principaux | 230 | 91 | 239 | 88 | 246 | 84 | 543 | 84 | 324 | 74 |

| Clients | 23 | 9 | 33 | 12 | 45 | 16 | 103 | 16 | 115 | 26 |

| 5 participants les plus actifs | 174 | 69 | 190 | 70 | 190 | 65 | 431 | 67 | 260 | 59 |

| 10 participants les plus actifs | 235 | 93 | 242 | 89 | 246 | 85 | 577 | 89 | 379 | 86 |

| Total – Bons du Trésor adjugés | 253 | 272 | 291 | 646 | 439 | |||||

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||||||

Emprunts en devises

Les emprunts en devises servent à financer le Compte du fonds des changes (CFC), qui constitue la composante la plus importante des réserves officielles de liquidités internationales du Canada. Les réserves de liquidités internationales visent principalement à contribuer au contrôle et à la protection de la valeur du dollar canadien sur les marchés internationaux et à fournir une source de liquidité au gouvernement du Canada.

Le CFC est un portefeuille principalement composé de titres liquides en devises et de droits de tirage spéciaux (DTS). Les titres liquides en devises se composent principalement de titres d'emprunt émis par des États souverains bénéficiant d'une cote de crédit élevée et par les organismes de ces États qui empruntent sur les marchés publics et qui sont appuyés par une garantie globale offerte par le gouvernement, ainsi que de titres d'organismes supranationaux bénéficiant d'une cote élevée. Les DTS sont des actifs des réserves internationales créés par le Fonds monétaire international (FMI) et dont la valeur est fondée sur un panier de devises internationales. Les réserves officielles de liquidités internationales comprennent également la position de réserve du Canada au FMI. Cette position, qui représente l'investissement du Canada dans les activités du FMI, fluctue selon les retraits et les remboursements effectués par ce dernier. Le Rapport sur la gestion des réserves officielles internationales du Canada fournit des renseignements au sujet des objectifs, de la composition et du rendement de ce portefeuille.

La valeur marchande des réserves officielles de liquidités internationales du Canada a augmenté, passant de 83,4 milliards de dollars américains au 31 mars 2021 à 103,8 milliards de dollars américains au 31 mars 2022. Les actifs du CFC, qui totalisaient 99,4 milliards de dollars américains au 31 mars 2022, en hausse par rapport aux 78,9 milliards de dollars américains au 31 mars 2021, ont été maintenus à un niveau conforme à l'engagement du gouvernement de maintenir les titres liquides libellés en devises à un niveau égal ou supérieur à 3 % du PIB nominal.

Le CFC est financé par des passifs du gouvernement du Canada libellés ou convertis en devises. Pour combler ses besoins de financement en devises, le gouvernement a surtout recours à un programme permanent de swaps de devises financés par des émissions de titres intérieurs. Au 31 mars 2022, l'encours des swaps de devises du gouvernement du Canada s'élevait à 64,8 milliards de dollars américains (valeur nominale).

Outre les swaps de devises fondés sur des émissions de titres intérieurs, le financement du CFC s'effectue au moyen d'un programme d'émission d'effets à court terme libellés en dollars américains (bons du Canada), un programme d'obligations multimarchés, et un programme de billets à moyen terme (billets du Canada, eurobillets à moyen terme) qui avait une valeur nulle à la fin de l'exercice. La méthode de financement choisie dépend des besoins en matière de financement, des coûts, des conditions du marché et des objectifs de diversification du financement (tableau 10).

| 31 mars 2022 | 31 mars 2021 | Variation | ||

|---|---|---|---|---|

| Swaps de devises fondés sur des titres intérieurs | 64 754 | 55 175 | 9 579 | |

| Obligations multimarchés | 9 500 | 9 000 | 500 | |

| Bons du Canada | 2 060 | 3 226 | -1 166 | |

| Billets à moyen terme | ||||

Eurobillets à moyen terme |

0 | 0 | 0 | |

Billets du Canada |

0 | 50 | -50 | |

| Total | 76 314 | 67 451 | 8 863 | |

Remarque : Les passifs sont constatés aux taux de change en vigueur le 31 mars 2021. |

||||

En date du 31 mars 2022, il y avait trois émissions obligataires multimarchés du gouvernement en circulation (tableau 11). Le gouvernement n'avait aucun billet à moyen terme en circulation au 31 mars 2022.

| Année d'émission | Marché | Montant dans la devise d'origine | Rendement (%) |

Durée jusqu'à l'échéance (années) | Coupon (%) |

Taux d'intérêt de référence — obligations du gouvernement | Écart par rapport à l'obligation de référence à l'émission (points de base) | Écart sur la courbe de swap dans la devise pertinente à la date d'émission (points de base) |

|---|---|---|---|---|---|---|---|---|

| 2017 | Mondial | 3 G$ US | 2,066 | 5 | 2,000 | US | 9,0 | LIBOR + 1,5 |

| 2020 | Mondial | 3 G$ US | 1,690 | 5 | 1,625 | US | 6,0 | LIBOR - 6,5 |

| 2021 | Mondial | 3,5 G$ US | 0,854 | 5 | 0,750 | US | 6,0 | LIBOR - 2 |

|

Remarque : LIBOR : taux interbancaire offert à Londres. |

||||||||

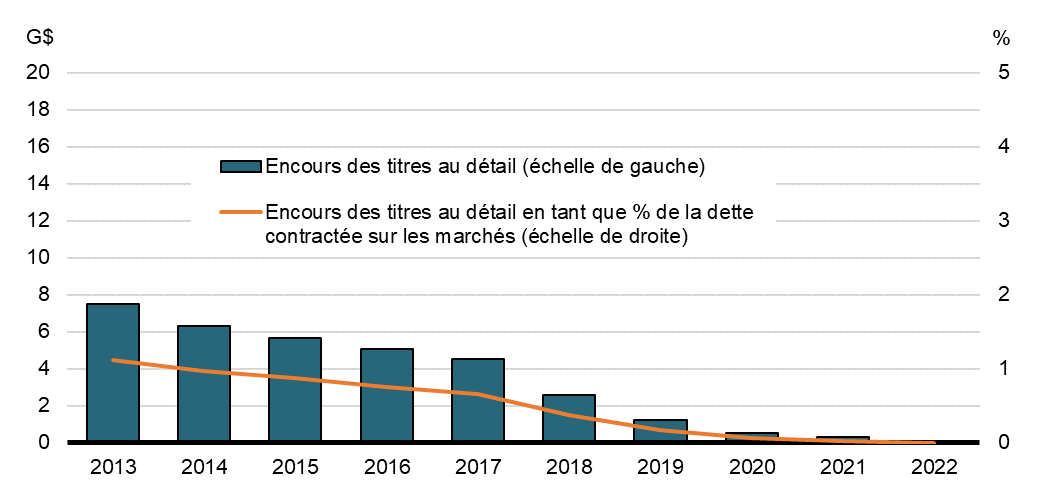

Titres sur le marché de détail

Dans le budget de 2017, le gouvernement du Canada a annoncé la fin des programmes d'Obligations d'épargne du Canada (OEC) et d'Obligations à prime du Canada, puisque les Canadiens jugeaient que les titres sur le marché de détail ne représentaient plus une source rentable de fonds ou encore un placement privilégié. À la suite de l'annonce, les Canadiens ont été rassurés, car tous les fonds restants du Programme d'épargne-salaire, du régime canadien d'épargne-retraite et du Fonds canadien de revenu de retraite, ainsi que les obligations non rachetées certifiées, demeurent sûrs et garantis par le gouvernement du Canada. La dernière date d'échéance était le 1er décembre 2021 et, par conséquent, tous les encours des obligations sont donc arrivés à échéance.

En 2021-2022, le stock d'Obligations d'épargne du Canada et d'Obligations à prime du Canada détenu par les investisseurs de détail est passé de 0,3 milliard de dollars à zéro (graphique 12).

Évolution de l'encours des titres sur le marchés au détail, au 31 mars

En 2021-2022, l'encours des titres au détail a diminué de 0,2 milliard de dollars (tableau 12).

| Ventes brutes | Rachats | Variation nette | |

|---|---|---|---|

| Paie | 0,0 | 0,1 | -0,1 |

| Bons | 0,0 | 0,1 | -0,1 |

| Total | 0,0 | 0,2 | -0,2 |

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Gestion de la trésorerie

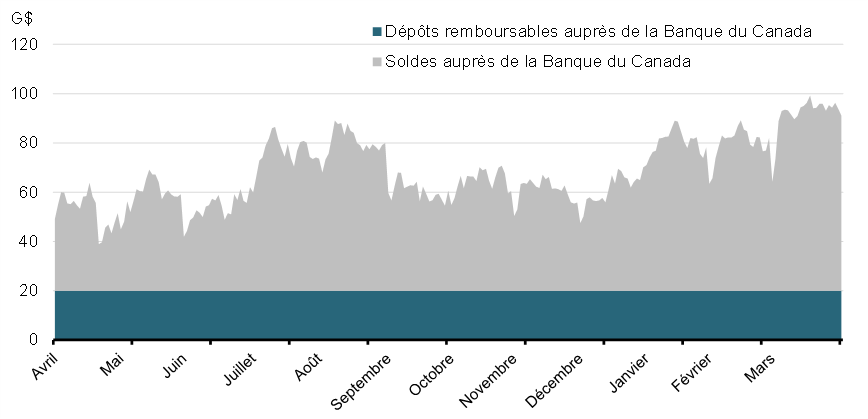

La Banque du Canada, à titre d'agent financier du gouvernement, gère le Trésor du receveur général, duquel sont prélevés les soldes requis aux fins des activités quotidiennes du gouvernement. L'objectif principal de la gestion de la trésorerie consiste à faire en sorte que le gouvernement dispose en tout temps d'une encaisse suffisante pour répondre à ses besoins opérationnels.

L'encaisse se compose des sommes déposées au crédit du receveur général du Canada auprès de la Banque du Canada. L'encaisse auprès de la Banque du Canada comprend les soldes de fonctionnement du receveur général et un dépôt remboursable de 20 milliards de dollars détenu aux fins du plan de liquidité prudentielle.

Pendant la crise de la COVID-19, le gouvernement fédéral a établi sa position de trésorerie afin d'assurer la disponibilité des fonds à des fins d'urgence. À la fin de l'exercice 2021-2022, le solde de trésorerie avait encore augmenté par rapport à son niveau de 2020-2021. La position de liquidité quotidienne en fin d'exercice a augmenté de 33,4 milliards de dollars en 2021-2022, pour s'établir à 91 milliards de dollars (graphique 13 et tableau 13).

Position de liquidité quotidienne en 2021-2022

| 31 mars 2021 | 31 mars 2022 | Moyenne annuelle | Variation nette | |

|---|---|---|---|---|

| Dépôts remboursables auprès de la Banque du Canada | 20,0 | 20,0 | 20,0 | 0,0 |

| Soldes du receveur général auprès de la Banque du Canada | 37,6 | 71,0 | 48,6 | 33,4 |

| Total | 57,6 | 91,0 | 68,6 | 33,4 |

|

Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||

Gestion de la liquidité prudentielle

Le gouvernement détient des actifs financiers liquides sous forme de dépôts en dollars canadiens et de réserves de changeNote de bas de page 16, de manière à favoriser la confiance des investisseurs et à être en mesure de s'acquitter de ses obligations de paiement dans l'éventualité où l'accès normal aux marchés financiers serait perturbé ou retardé. Les niveaux de liquidités globaux du gouvernement sont gérés pour couvrir normalement au moins un mois (c'est-à-dire 23 jours ouvrables) de flux de trésorerie nets projetés, y compris les paiements de coupons et les besoins de refinancement de la dette. L'exigence d'un Plan de liquidités prudentielles de 23 jours est une mesure prospective qui change quotidiennement en raison des soldes de trésorerie réels quotidiens et des nouvelles prévisions de trésorerie.

Placement des soldes de trésorerie du receveur général

Il n'y a eu aucune adjudication par le receveur général de bons aux institutions financières en 2021-2022. Les adjudications du receveur général ont cessé au cours de l'exercice précédent, car la liquidité du système financier était élevée et les participants n'avaient pas besoin de fonds supplémentaires. Ces adjudications n'ont pas repris en 2021-2022, car la liquidité du système financier est restée élevée.

Annexe 1

Rapports terminés d'évaluation de la trésorerie

Afin d'appuyer le processus décisionnel dans l'avenir et par souci de transparence et de reddition de comptes, divers aspects des activités de trésorerie du gouvernement du Canada sont examinés périodiquement dans le cadre du Programme d'évaluation de la trésorerie. Ce programme a pour but d'obtenir des évaluations externes périodiques portant sur les cadres et les processus de gestion des titres détenus sur les marchés de gros et de détail, de l'encaisse et des réserves, ainsi que les activités de trésorerie d'autres entités relevant du ministre.

Les rapports faisant état des conclusions de ces évaluations ainsi que la réponse du gouvernement à chaque évaluation sont déposés par le ministre auprès du Comité permanent des comptes publics de la Chambre des communes. Des exemplaires sont également envoyés au vérificateur général du Canada. De plus, les rapports sont affichés sur le site Web du ministère des Finances Canada.

| Sujet | Année |

|---|---|

| Objectifs de gestion de la dette | 1992 |

| Structure de la dette — Titres à taux fixe et à taux variable | 1992 |

| Processus d'examen interne | 1992 |

| Processus d'examen externe | 1992 |

| Repères et mesures de rendement | 1994 |

| Emprunts en devises — Programme des bons du Canada | 1994 |

| Développement de marchés qui fonctionnent bien pour les bons et les obligations | 1994 |

| Mesure de rendement du portefeuille des passifs | 1994 |

| Programme de placement de titres sur le marché de détail | 1994 |

| Lignes directrices sur les problèmes d'adjudication | 1995 |

| Emprunts en devises — Lignes de crédit à demande et billets à taux variable | 1995 |

| Conception du programme des bons du Trésor | 1995 |

| Programme d'obligations à rendement réel | 1998 |

| Programmes d'emprunt en devises | 1998 |

| Initiatives à l'appui du bon fonctionnement du marché de gros | 2001 |

| Cible et modélisation de la structure de la dette | 2001 |

| Cadre de gestion des réserves1 | 2002 |

| Rachats d'obligations1 | 2003 |

| Cadre de gouvernance de la gestion des fonds1 | 2004 |

| Programme de placement de titres sur le marché de détail1 | 2004 |

| Cadre d'emprunt des principaux organismes fédéraux bénéficiant de la garantie du gouvernement1 | 2005 |

| Programme de gestion des soldes de trésorerie du receveur général1 | 2006 |

| Évaluation du Compte du fonds des changes1 | 2006 |

| Rapport sur la gestion du risque1 | 2007 |

| Évaluation du processus d'adjudication des titres d'emprunt1 | 2010 |

| Évaluation du cadre d'affectation des actifs du Compte du fonds des changes1 | 2012 |

| Rapport du vérificateur général du Canada sur la dette portant intérêt2 | 2012 |

| Évaluation du programme d'emprunt des sociétés d'État1 | 2013 |

| Évaluation du Programme de placement de titres sur le marché de détail1 | 2015 |

|

1 Disponible sur le site Web du ministère des Finances Canada. |

|

Annexe 2

Mesures stratégiques de gestion de la dette prises depuis 1997

Les objectifs fondamentaux de la gestion de la dette consistent à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres. Pour le gouvernement, en tant qu'émetteur, le bon fonctionnement du marché attire les investisseurs et contribue au maintien de coûts de financement peu élevés et stables au fil du temps. Du point de vue des participants au marché, la liquidité et la transparence du marché secondaire des titres du gouvernement permettent d'incorporer à leurs portefeuilles de placements des actifs dénués de tout risque; en outre, ces titres servent de repère pour l'établissement des prix d'autres titres d'emprunt et d'instruments dérivés, et ils constituent un important instrument de couverture contre le risque de taux d'intérêt. Le tableau qui suit énumère les mesures stratégiques qui ont été prises afin d'obtenir un financement stable et à faible coût et de promouvoir le bon fonctionnement du marché des titres du gouvernement du Canada.

| Mesure | Année |

|---|---|

| Annulation des émissions d'obligations de référence à 3 ans | 1997 |

| Tenue des adjudications de bons du Trésor toutes les deux semaines plutôt que toutes les semaines | 1998 |

| Établissement d'un programme de rachat d'obligations au comptant | 1999 |

| Normalisation des émissions de référence (échéances fixes et taille accrue) | 1999 |

| Début du financement régulier des actifs étrangers par des swaps de devises | 1999 |

| Instauration d'un programme de rachats d'obligations assortis d'une conversion | 2001 |

| Autorisation de la reconstitution d'une série d'obligations au-delà du montant initial de l'émission | 2001 |

| Établissement du programme de rachat d'obligations aux fins de gestion de la trésorerie | 2001 |

| Réduction des délais cibles de publication des résultats pour les adjudications et les opérations de rachat | 2001 |

| Adjudications des bons du Trésor à 10 h 30 plutôt qu'à 12 h 30 | 2004 |

| Adjudications des obligations à 12 h plutôt qu'à 12 h 30 | 2005 |

| Réduction du délai entre les adjudications d'obligations et les rachats au comptant à 20 minutes | 2005 |

| Élimination d'une adjudication trimestrielle d'obligations à 2 ans | 2006 |

| Annonce de la décision de maintenir les cibles relatives aux émissions de référence grâce à la fongibilité (dates communes) | 2006 |

| Consolidation des emprunts de trois sociétés d'État | 2007 |

| Modification de la date d'échéance des obligations de référence à 5 ans et élimination d'une adjudication trimestrielle d'obligations à 5 ans | 2007 |

| Rétablissement des émissions d'obligations de référence à 3 ans | 2009 |

| Réalisation des opérations de rachat d'obligations aux fins de gestion de la trésorerie chaque semaine au lieu de chaque deux semaines | 2010 |

| Annonce d'un nouveau cadre régissant la stratégie de gestion de la dette à moyen terme | 2011 |

| Annonce d'une majoration de 35 milliards de dollars sur trois ans des fonds prévus aux fins de liquidité prudentielle | 2011 |

| Ajout de quatre dates d'échéance : 1er février, 1er mai, 1er août et 1er novembre | 2011 |

| Hausse de la taille cible des émissions de référence dans les segments de 2, de 3 et de 5 ans | 2011 |

| Annonce d'une augmentation temporaire de l'émission de titres d'emprunt à plus longues échéances | 2012 |

| Annonce de modifications aux modalités applicables à la séance du matin pour l'adjudication des soldes de trésorerie du Receveur général | 2013 |

| Début de l'émission d'obligations à très longue échéance | 2014 |

| Fin des émissions d'obligations à 3 ans | 2015 |

| Hausse de la taille cible des émissions de référence dans les segments de 2 et de 5 ans | 2015 |

| Hausse de la taille cible des émissions de référence dans les segments de 2 ans, de 5 ans et de 10 ans | 2016 |

| Rétablissement des émissions d'obligations de référence à 3 ans | 2016 |

| Instauration d'un programme pilote afin d'offrir une plus grande souplesse quant au montant de rachat maximal pour chaque opération du programme de ROGT | 2017 |

| Fin des ventes de nouvelles Obligations d'épargne du Canada | 2017 |

| Permanence du programme pilote visant à accroître la souplesse des opérations du programme de ROGT | 2018 |

| Cessation de toutes les activités de rachat et des adjudications du receveur général | 2020 |

| Ajout d'une seconde obligation de référence à 10 ans par année - 1er décembre | 2020 |

| Augmentation de la fréquence des adjudications de bons du Trésor chaque semaine au lieu de chaque deux semaines (c.-à-d. la première moitié de l'exercice) | 2020 |

| Diminution de la fréquence des adjudications de bons du Trésor chaque semaine au lieu de chaque deux semaines (c.-à-d. la deuxième moitié de l'exercice) | 2020 |

| Lancement du Programme d'obligations vertes du Canada | 2022 |

Annexe 3

Glossaire