Archivé - Rapport sur la gestion des réserves officielles internationales du Canada du 1er avril 2022 au 31 mars 2023

But du rapport

Le présent rapport donne un compte rendu détaillé des opérations de gestion des réserves officielles internationales du Canada pour la période du 1er avril 2022 au 31 mars 2023, soit l'exercice 2022-2023.

Comme l'exige la Loi sur la monnaie, le rapport présente un tableau détaillé du cadre de gestion du Compte du fonds des changes (CFC), de sa composition et des variations survenues au cours de l'exercice. Il renferme également une déclaration à savoir si les objectifs stratégiques du CFC ont été atteints et de l'information au sujet des agents nommés en vue de fournir des services relativement au CFC. Ce rapport donne un aperçu de la gestion et des états financiers liés aux réserves officielles de liquidités internationales pour l'exercice 2022‑2023 du gouvernement du Canada.

Les états financiers non vérifiés qui figurent à la fin du rapport sont exprimés en dollars canadiens, tels qu'ils paraissent dans les Comptes publics du Canada.

Compte du fonds des changes

Le CFC, conservé au nom de la ministre des Finances, représente la plus importante composante des réserves officielles internationales du Canada.Note de bas de page 1 Ce portefeuille est surtout constitué de titres liquides libellés en devises, de dépôts et de droits de tirage spéciaux (DTS). Outre les réserves conservées dans le CFC, les réserves officielles internationales du Canada comprennent la position de réserve du Canada au FMI. Cette position, qui représente l'investissement du Canada dans les activités du FMI, fluctue selon les retraits et les remboursements effectués par le FMI.

Le CFC a pour objet, aux termes de la Loi sur la monnaie, d'aider à contrôler et à protéger la valeur du dollar canadien sur les marchés internationaux et de fournir une source de liquidités au gouvernement, au besoin. En vertu de la Loi sur la monnaie, la ministre des Finances peut, afin de mettre en œuvre l'Énoncé de politique de placement du gouvernement du Canada, acquérir, emprunter, vendre ou prêter des actifs détenus dans le CFC (voir l'annexe 1).

Le ministère des Finances Canada et la Banque du Canada élaborent et mettent en œuvre conjointement le financement et la politique de placement du CFC. À titre de mandataire financier du gouvernement, la Banque du Canada exécute les opérations de placement et de financement du CFC et en gère les flux de trésorerie.

L'annexe 2 renferme une description détaillée du cadre de gestion du CFC, lequel précise les objectifs, les principes et la structure de gouvernance du Compte. Elle décrit également les politiques portant sur les activités de financement en devises, le placement, la gestion du risque et la mesure du rendement.

Sommaire

Les objectifs stratégiques des réserves de change du Canada – maintenir un niveau de liquidité suffisant, préserver la valeur du capital et, sous réserve de ces deux objectifs principaux, optimiser le rendement – ont été atteints de nouveau en 2022-2023.

Composition des réserves de change

- La valeur marchande des réserves officielles internationales du Canada a augmenté pour atteindre 110,0 milliards de dollars américains le 31 mars 2023, comparativement à 103,8 milliards de dollars américains l'exercice précédent. La hausse de 6,2 milliards de dollars américains du CFC s'explique par une augmentation de 6,5 milliards de dollars américains du total des titres et des dépôts et par une augmentation de 0,3 milliard de dollars américains des autres avoirs de réserve, qui ont été compensées en partie par une diminution des DTS de 0,6 milliard de dollars américains.

- Au 31 mars 2023, les réserves de liquidités totales (titres et dépôts) s'élevaient à 81,8 milliards de dollars américains. Les investissements en actifs libellés en dollars américains représentaient la plus grande partie (70 %) des réserves de liquidités, suivis des investissements en euros (13 %), en livres sterling britanniques (9 %) et en yens japonais (8 %).

- Le portefeuille de réserves est axé sur des investissements dans des actifs stables et hautement cotés (principalement des États souverains hautement cotés et leurs organismes). Environ 78 % des actifs avaient obtenu une cote de crédit AAA au 31 mars 2023, aucun n'ayant obtenu une cote inférieure à A+.

Rendement

- Le CFC a affiché un rendement totalNote de bas de page 2 de 23 points de base en 2022-2023, ce qui équivaut à un gain de valeur marchande de 173 millions de dollars américains. Le gain net est attribué à l'effet de courbe de rendement lié au positionnement favorable du portefeuille et au rendement net positif des coupons alors que les actifs ont généré un rendement lié aux coupons plus élevé que les passifs . Ce gain net est en baisse par rapport au rendement total de 565 millions de dollars américains (75 points de base) enregistré en 2021-2022, dû principalement à un changement dans l'effet des écarts de tauxNote de bas de page 3.

- Le CFC a obtenu un écart positif moyen (ou « rendement net des coupons »Note de bas de page 4) de 15 points de base (113 millions de dollars américains), semblable au rendement net des coupons enregistré lors de l'exercice précédent.

Financement

- Les actifs du CFC sont appariés d'un portefeuille de passifs correspondant qui compte des avoirs en devises et des durées similaires. Ce cadre d'appariement actif-passif aide à limiter l'exposition du portefeuille du CFC aux risques liés aux fluctuations des taux d'intérêt et des devises. Il garantit que le portefeuille du CFC demeure stable et disponible au moment où il est le plus nécessaire, tout en tenant les risques au minimum pour le bilan public.

- En 2022-2023, le CFC a été financé principalement par des swaps de devises et l'émission d'une obligation multimarchés.

- Les nouveaux volumes de financement par swaps de devises s'élevaient à 16,2 milliards de dollars américains en 2022-2023, et le coût moyen était le taux interbancaire offert à Londres (LIBOR) en dollars américains à 3 mois diminué de 30,9 points de base (l'équivalent approximatif du taux de financement à un jour garanti (SOFR) en dollars américains diminué de 11,4 points de base). Ce coût de financement était légèrement supérieur au coût moyen de l'exercice précédent, qui était le LIBOR moins 32,6 points de base (ou le SOFR en dollars américains diminué de 20,2 points de base).

- En avril 2022, une obligation multimarchés de 3,5 milliards de dollars américains sur 3 ans a été émise pour financer en partie le CFC. Cette obligation a été émise à neuf points de base sur le bon du Trésor américain à 3 ans correspondant.

Revue des opérations de 2022-2023

Évolution de l'économie mondiale

L'exercice 2022-2023 a commencé peu après l'invasion de l'Ukraine par la Russie. Cette invasion, qui a créé des pressions importantes sur les prix mondiaux des produits de base, parallèlement aux défis persistants des chaînes d'approvisionnement liés à la COVID-19 et au resserrement des marchés du travail, a entraîné des pressions inflationnistes.

En conséquence, les banques centrales (notamment la Réserve fédérale américaine, la Banque d'Angleterre et la Banque du Canada) ont poursuivi les mesures de resserrement monétaire qui avaient commencé vers la fin de l'exercice 2021-2022. La Banque centrale européenne, initialement confrontée à des pressions inflationnistes plus faibles et à une plus grande incertitude, a commencé à augmenter ses taux directeurs à l'été de 2022. Ces mesures visant à réduire les pressions inflationnistes, jumelées aux retombées économiques de l'invasion de l'Ukraine par la Russie et au ralentissement en Chine, ont pesé sur les perspectives économiques mondiales tout au long de l'année. Un frein économique supplémentaire a été créé par les pressions subies suite à l'effondrement de quelques banques régionales aux États-Unis et de Crédit Suisse en mars 2023, ce qui a affaibli la confiance des marchés financiers et alimenté l'incertitude quant à l'orientation future des taux d'intérêt et leur incidence sur la croissance économique.

Ces développements macroéconomiques et un environnement que le FMI a décrit comme présentant « une incertitude inhabituellement élevée » ont affecté la valeur et le rendement du portefeuille de réserves de change du Canada. Plus particulièrement, la hausse des taux directeurs des banques centrales et celle des rendements obligataires ont exercé une pression à la baisse sur le rendement des actifs des réserves de change du Canada tout au long de l'exercice. La force du dollar américain reflétant le resserrement monétaire et la « fuite vers la sécurité » des investisseurs a stimulé la valeur des actifs en dollars américains tandis que la valeur des actifs libellés en euros, en livres sterling et en yens a fléchi.

À l'avenir, l'incertitude persistante sur l'économie et les marchés financiers mondiaux et l'incidence du resserrement des conditions financières devraient continuer de peser sur la croissance mondiale. Sur une note positive, les conditions inflationnistes mondiales et nationales se sont généralement atténuées depuis le début de 2023, et le rythme des hausses des taux directeurs des banques centrales a ralenti après un resserrement rapide et énergique des conditions monétaires. Toutefois, des incertitudes importantes subsistent quant au rythme de la baisse, et la persistance générale des pressions inflationnistes sera essentielle pour orienter la trajectoire future des taux d'intérêt et des conditions financières.

Objectifs stratégiques

La Loi sur la monnaie prévoit que le présent rapport doit indiquer si les objectifs stratégiques du CFC pour la période visée ont été atteints. Ces objectifs – maintenir un niveau de liquidité suffisant, préserver la valeur du capital et, sous réserve de ces deux objectifs principaux, optimiser le rendement – ont été atteints pendant l'exercice 2022-2023. Le niveau prévu de liquidité du portefeuille des réserves a été maintenu tout au long de la période visée, et l'exposition du portefeuille aux risques de marché et de crédit a été gérée dans les limites approuvées. De plus, le rendement sous-jacent (rendement des coupons) net a été positif malgré un climat économique et financier volatil à l'échelle mondiale. Le CFC a également dépassé de 27 points de base un portefeuille de référence d'actifs similaires, en hausse par rapport aux 2 points de base de l'exercice précédent.

Liquidité et préservation du capital

La valeur marchande des réserves internationales officielles du Canada est passée de 103,8 milliards de dollars américains au 31 mars 2022 à 110,0 milliards de dollars américains au 31 mars 2023 (tableau 1).

Les actifs du CFC (total des réserves internationales officielles hors de la position de réserve du FMI et autres actifs de réserve) totalisaient 105,2 milliards de dollars américains au 31 mars 2023. Le niveau des réserves liquides (actifs du CFC, à l'exclusion des avoirs en DTS) s'élevait à 81,8 milliards de dollars américains, soit 3,5 % du produit intérieur brut nominal, conformément à l'engagement du gouvernement de maintenir les avoirs en réserves de change liquides à 3 % ou plus du produit intérieur brut nominal. Les avoirs de réserves liquides se composent principalement de titres de créance des États souverains, des entités infranationales, des agences et des organismes supranationaux hautement cotés qui empruntent sur les marchés publics.

| 31 mars 2023 | 31 mars 2022 | Variation | |

|---|---|---|---|

| Titres | 75 033 | 71 104 | 3 929 |

| Dépôts1 | 6 802 | 4 283 | 2 519 |

| Total des titres et des dépôts (réserves de liquidités) | 81 835 | 75 387 | 6 448 |

| DTS | 23 376 | 23 983 | -607 |

| Total du CFC | 105 211 | 99 370 | 5 841 |

| Position de réserve au FMI | 4 443 | 4 394 | 49 |

| Autres actifs de réserve2 | 306 | 0 | 306 |

| Total des réserves officielles internationales | 109 960 | 103 764 | 6 196 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Dépôts en espèces auprès des banques centrales et à la Banque des règlements internationaux. 2 Comprend la distribution des DTS alloués au Canada par l'entremise de la participation du Canada au fonds fiduciaire pour la résilience et la durabilité du FMI. |

|||

La plus grande partie des réserves de liquidités du CFC est libellée en dollars américains, compte tenu de son rôle central de monnaie de réserve mondiale et parce que les besoins en devises potentiels du Canada consistent principalement en des opérations en dollars américains. Le CFC comprend également des actifs en euro, en yen japonais et en livre sterling (tableau 2). Dans l'ensemble, la part du portefeuille d'actifs en dollars américains est demeurée stable, tandis que l'on a pu observer un léger déplacement des actifs en euros vers les actifs en yens au cours de l'année en raison de rendements plus favorables et d'une plus grande stabilité économique en dehors de l'Europe.

| 31 mars 2023 | 31 mars 2022 | Variation | |

|---|---|---|---|

| Dollar américain | 57 309 (70 %) | 53 114 (70 %) | 4 195 |

| Euro | 10 876 (13 %) | 10 989 (15 %) | -113 |

| Livre sterling | 7 021 (9 %) | 6 594 (9 %) | 427 |

| Yen | 6 629 (8 %) | 4 690 (6 %) | 1 939 |

|

Nota – Les DTS sont exclus des réserves de liquidités. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

En 2022-2023, les actifs du CFC étaient en majeure partie investis dans la dette d'États souverains, d'entités infranationales et d'organismes gouvernementaux; d'autre part, les avoirs en titres d'organismes supranationaux, ainsi qu'en espèces étaient également appréciables (tableau 3). Ces titres et avoirs en espèces augmentent la liquidité tout en préservant la valeur en capital du CFC.

| 31 mars 2023 | 31 mars 2022 | Variation | |

|---|---|---|---|

| États souverains et organismes gouvernementaux | 59 741 (73 %) | 57 032 (76 %) | 2 709 |

| Organismes supranationaux | 15 293 (19 %) | 14 071 (19 %) | 1 222 |

| Trésorerie | 6 802 (8 %) | 4 283 (6 %) | 2 519 |

|

Nota – Les DTS sont exclus des réserves de liquidités. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Comme il est précisé dans l'Énoncé de politique de placement du gouvernement du Canada, pour faciliter la préservation de la valeur du capital, une entité émettrice doit être réputée, par le Canada, avoir obtenu une cote de crédit de A- ou plus pour être admissible à un placement dans le CFC. Le respect des limites de crédit d'émetteur est surveillé en temps réel.

Basé sur la deuxième cote de crédit la plus élevée parmi les cotes de crédit fournies par Moody's Investors Service, Standard et Poor's, Fitch Ratings et Dominion Bond Rating Service, la majorité des actifs du CFC affichaient une cote de crédit AAA (tableau 4). Le gouvernement du Canada s'est engagé à limiter la dépendance mécaniste aux cotes de crédits externes, conformément aux principes énoncés par le Conseil de stabilité financière et aux engagements du Canada dans le cadre du G20. À ce titre, la Banque du Canada effectue également des évaluations internes.

| 31 mars 2023 | 31 mars 2022 | Variation | |

|---|---|---|---|

| AAA | 58 155 (78 %) | 57 124 (80 %) | 1 031 |

| AA+ | 3 542 (5 %) | 2 890 (4 %) | 652 |

| AA | 4 259 (6 %) | 3 627 (5 %) | 632 |

| AA- | 2 519 (3 %) | 2 787 (4 %) | -268 |

| A+ | 6 558 (9 %) | 4 675 (7 %) | 1 883 |

| A | – | – | – |

| A- | – | – | – |

|

Nota – Les DTS sont exclus des réserves de liquidités. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Les cotes de crédit fournies par les quatre agences pour chaque titre sont ordonnées de la plus élevée à la plus faible, et la cote de l'agence la deuxième plus élevée dans l'ordre établi est utilisée pour la composition par cote de crédit. Ceci correspond à mettre de côté l'agence avec la plus haute cote de crédit et prendre la cote de crédit la plus élevée parmi celles fournies par les trois autres agences. |

|||

Mesures du rendement du CFC

Le CFC est un portefeuille d'actifs inclus dans les Comptes publics du Canada. Aux fins de la gestion des risques et par souci de transparence quant au rendement économique net ou au coût de maintien du CFC pour le gouvernement, plusieurs indicateurs de rendement sont calculés périodiquement, puis communiqués à la haute direction du ministère des Finances Canada et de la Banque du Canada. En outre, le revenu net du CFC et le coût correspondant des avances au CFC sont calculés selon leur valeur comptable. Un survol du rendement du portefeuille est présenté ci-après (une description plus détaillée est présentée à l'annexe 4).

En 2022-2023, le CFC a obtenu un écart positif moyen (ou « rendement net des coupons ») de 15 points de base, résultat semblable à celui de l'année précédente. Cet écart représente le rendement accumulé de la différence entre le rendement gagné sur les actifs du CFC et le coût des passifs du CFC.

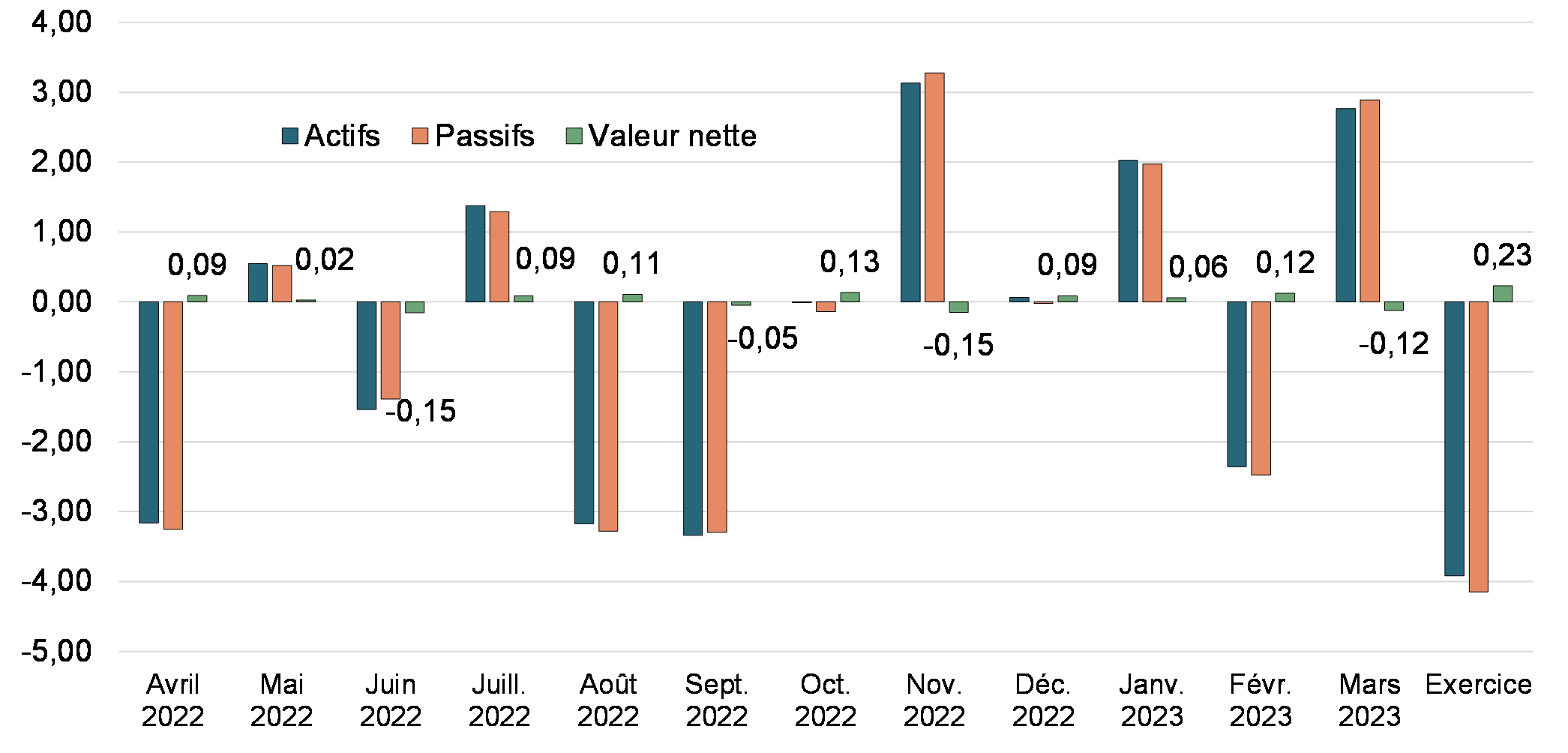

Si l'on tient compte des flux de trésorerie et des variations non réalisées de la valeur marchande des actifs et des passifs attribuables aux variations des taux d'intérêt et des écarts de crédit, le CFC a affiché un rendement total de 23 points de base en 2022-2023 (un gain d'évaluation à la valeur du marché de 173 millions de dollars américains – voir la figure 1), une baisse par rapport au rendement total de 75 points de base (un gain d'évaluation à la valeur du marché de 565 millions de dollars américains) de l'exercice précédent.

Mesures mensuelles du rendement du CFC

Rendement du CFC et portefeuille de passifs

(Points de base; mesures mensuelles de rendement net étiquetées)

Compte tenu des fluctuations des taux d'intérêt et des taux de change à l'échelle mondiale, les actifs détenus dans le CFC ont généré des revenus nets plus élevés en 2022-2023 qu'en 2021-2022 (836 millions de dollars canadiens contre 709 millions de dollars canadiens) (tableau 5). Le coût des avances au CFC, qui représente le coût économique estimé du financement du CFC pour le gouvernement, est passé à 2,1 milliards de dollars canadiens, une hausse par rapport à 1,2 milliard de dollars canadiens lors de l'exercice précédent.

| Du 1er avril 2022 au 31 mars 2023 |

Du 1er avril 2021 au 31 mars 2022 |

|

|---|---|---|

| 1) Revenu net du CFC (M$CAN) | 836 | 709 |

| 2) Coût des avances au CFC (M$CAN) | 2 075 | 1 178 |

| 3) Mesures du rendement net des actifs et des passifs | ||

Rendement des coupons (points de base/M$US) |

15/113 | 15/131 |

Rendement total (points de base/M$US) |

23/173 | 75/565 |

| 4) Mesures des risques (à la fin de l'exercice financier) | ||

Total du risque de marché (VaR sur 10 jours à 99 %, M$US) |

457 | 312 |

Nota – Les revenus nets et le coût des avances sont fondés sur les paiements et les rentrées de fonds réels et prévus. Les nombres sont présentés en dollars canadiens par souci d'uniformité avec les états financiers. Les mesures du rendement net sont des estimations fondées sur le marché; elles sont exprimées en dollars américains aux fins d'uniformité avec la présentation de l'information sur le rendement du CFC. Voir l'annexe 4 pour en savoir plus sur les indicateurs de rendement. |

||

Facteurs du rendement

Taux d'intérêt

Alors que les pressions inflationnistes ont augmenté au cours de l'exercice 2022-2023, la Réserve fédérale américaine a mis en œuvre un total de huit hausses de taux d'intérêt totalisant un resserrement cumulé de 450 points de base, qui a porté le taux directeur dans une fourchette de 4,75 % à 5,00 % le 23 mars 2023. De plus, le 1er juin 2022, la Réserve fédérale américaine a lancé son programme de resserrement quantitatif pour réduire ses avoirs en titres, depuis son sommet de près de 9 billions de dollars américains. Le rendement des bons à 3 mois aux États-Unis s'est établi à 469 points de base à la fin de 2022-23 (en hausse par rapport aux 421 points de base de l'exercice précédent), tandis que le rendement des bons du Trésor américain à 10 ans a atteint 347 points de base (par rapport à 113 points de base).

La Banque centrale européenne a mis en œuvre six hausses de taux d'intérêt totalisant un resserrement cumulé de 350 points de base, ce qui a porté son taux directeur à 3,00 % le 22 mars 2023. La Banque centrale européenne a également cessé le réinvestissement total des remboursements du principal des titres arrivant à échéance au sein de son portefeuille du programme d'achats d'actifs (asset purchase programme, APP) afin de continuer à réduire son bilan, lequel s'établissait à 7,8 billions d'euros au début du mois de mars 2023.

Le marché des obligations d'État et la livre sterling britannique ont tous deux traversé une période de forte volatilité après l'annonce par le gouvernement britannique de réduire les impôts en septembre 2022. Cette décision a entraîné une hausse rapide des taux des obligations d'État et une chute soudaine de la livre sterling. Le 28 septembre, la Banque d'Angleterre a annoncé un programme d'achat d'obligations d'urgence pour ramener la stabilité dans les marchés.

Étant donné que les actifs des réserves de change liquides comprennent des titres à revenu fixe et que les taux d'intérêt sont inversement liés aux prix des titres à revenu fixe, ces hausses de taux ont contribué à une baisse d'environ 4,3 milliards de dollars de la valeur marchande des réserves de change liquides entre le 1er avril 2022 et le 31 mars 2023.

Écarts de crédit

Les écarts de crédits sur les titres à revenu fixe émis en dollars américains par des organisations supranationales, des États souverains et des agences ont évolué parallèlement aux mesures prises par la Réserve fédérale et aux facteurs économiques tout au long de l'année. Les écarts de crédit se sont généralement élargis aux États-Unis et sur les titres libellés en euros, ce qui tient compte des risques accrus sur le marché du crédit attribuables à la hausse des taux d'intérêt et au ralentissement de la croissance économique. Dans l'ensemble, on a constaté une diminution d'environ 31 millions de dollars américains de la valeur marchande des réserves en raison des variations des écarts de crédit entre le 1er avril 2022 et le 31 mars 2023.

Taux de change

En 2022-23, les variations des taux de change ont entraîné une baisse de 1,8 milliard de dollars américains de la valeur marchande des réserves de change liquides. Toutefois, les réserves de change sont gérées conformément à un cadre d'appariement des actifs et des passifs et, en conséquence, les variations des taux de change ont eu un effet relativement faible sur la situation financière du gouvernement, puisque la baisse de la valeur marchande des actifs a été compensée par une baisse semblable de la valeur des passifs connexes.

Le CFC est mesuré en dollars américains; une baisse de la valeur des autres devises entraînera une diminution de la valeur déclarée des avoirs de réserve libellés dans ces autres devises. Tout au long de 2022-2023, l'euro a baissé de 2 % par rapport au dollar américain, la livre sterling de 6 % et le yen de 8 %. Ces devises représentent 30 % des actifs du CFC (à l'exception des avoirs en DTS), ce qui fait que ces baisses ont pesé sur la valeur du CFC.

Aux fins de présentation de l'information financière, les données sur le rendement du CFC sont exprimées en dollars canadiens. Le CFC a augmenté de 25 % en dollars canadiens, comparativement à 9 % en dollars américains. Dans l'ensemble, au cours de l'exercice 2022-2023, le dollar canadien s'est déprécié de 7 % par rapport au dollar américain.

Le total de la valeur à risque (VaR) de marché – qui permet de mesurer les pertes nettes potentielles attribuables aux variations des taux d'intérêt, des taux de change, des écarts de crédit et des écarts de financement, lesquelles pertes ne seront pas dépassées dans 99 % des cas lorsque le CFC demeure inchangé pendant une période de détention de 10 jours – s'établissait à 457 millions de dollars américains au 31 mars 2023, soit une hausse par rapport à 312 millions de dollars américains au 31 mars 2022Note de bas de page 5. Cette augmentation du total de la VaR de marché s'explique par une plus grande volatilité du marché en 2022-2023 par rapport à l'exercice précédent où les taux d'intérêt étaient encore bas et stables.

Financement du Compte du fonds des changes

Les actifs des réserves en devises détenus dans le CFC sont financés de façon prudente au moyen d'un cadre de financement qui atténue les incidences des variations des taux d'intérêt et des taux de change sur la situation financière du gouvernement en faisant correspondre le financement avec la devise, l'échéance et/ou la durée des actifs des réserves.

Les actifs du CFC sont financés par des emprunts auprès de diverses sources (tableau 6). Au cours de l'exercice 2022-2023, les opérations du CFC ont été principalement financées par des swaps de devisesNote de bas de page 6 fondés sur des titres intérieurs ainsi que des émissions directes en devises.

Au cours de la période à l'étude, les nouveaux swaps de devises et les swaps arrivés à échéance ont totalisé 16,2 milliards de dollars américains et 5,4 milliards de dollars américains respectivement. Des swaps d'une valeur de 1,5 milliards de dollars américains ont aussi été amendés dans le cadre de la transition de LIBOR vers SOFR. Les swaps ont été effectués en dollars américains, en euros, en livres sterling et en yens, selon différentes modalités et à un coût pondéré équivalant au LIBOR en dollars américains à 3 mois diminué de 30,9 points de base (environ l'équivalent du SOFR américain moins 11,4 points de base). Les coûts de financement étaient un peu plus élevés que ceux de l'exercice précédent, qui s'établissaient au LIBOR en dollars américains moins 32,6 points de base (ou SOFR moins 20,2 points de base).

Le programme d'obligations multimarchésNote de bas de page 7 est un autre mécanisme de financement important pour le CFC; parmi les autres options de financement, qui sont utilisées dans une moindre mesure, figurent un programme de papier à court terme libellé en dollars américains (bons du CanadaNote de bas de page 8) et un programme de billets à moyen terme actuellement inactif (billets du CanadaNote de bas de page 9 et eurobillets à moyen termeNote de bas de page 10). Ces mécanismes de financement sont utiles pour diversifier les sources de financement du CFC. Une obligation multimarchés de 3 ans d'une valeur de 3,5 milliards de dollars américains a été émise en avril 2022, à neuf points de base de plus que le taux des titres du Trésor américain à 3 ans correspondants. L'émission a reçu une forte demande de la part d'investisseurs en Amérique du Nord, en Europe et en Asie, comme l'indique un carnet de commandes de plus de 7 milliards de dollars américains. Grâce à une forte demande, cette émission d'obligation multimarchés s'est soldée par un prix relatif plus faible que toute autre émission d'obligations en dollars américains à trois ans par les pairs du Canada sur une période semblable.

| 31 mars 2023 | 31 mars 2022 | Variation | |

|---|---|---|---|

| Swaps de devises fondés sur des titres intérieurs | 74 233 | 64 754 | 9 479 |

| Obligations multimarchés | 10 000 | 9 500 | 500 |

| Bons du Canada | 1 830 | 2 060 | -230 |

| Billets à moyen terme | |||

Eurobillets à moyen terme |

0 | 0 | 0 |

Billets du Canada |

0 | 0 | 0 |

| Total | 86 063 | 76 314 | 9 749 |

|

Nota – Les passifs sont constatés aux taux de change en vigueur à la date donnée. |

|||

L'encours du papier commercial à court terme libellé en dollars américains émis en vertu du programme des bons du Canada s'élevait à 1,8 milliard de dollars américains à la fin de l'exercice, ce qui est légèrement plus faible que l'encours de 2,1 milliards de dollars américains enregistré à la fin de l'exercice précédent. Le coût moyen du papier commercial s'est établi au taux SOFR américain diminué de 20 points de base, comparativement à ce même taux diminué de 1 point de base lors de l'exercice précédentNote de bas de page 11. La baisse des coûts de financement implicites pour l'année s'explique en grande partie par le manque d'instruments du marché monétaire émis par des États souverains (principalement des bons du Trésor américain), ce qui a entraîné une demande accrue pour les bons du Canada.

Programmes du Fonds monétaire international

En date du 31 mars 2023, le quota versé du Canada au FMI était de 11 023 millions de DTS et les avoirs en DTS s'élevaient à 17 377 millions de DTS (environ 14 847 millions de dollars américains et 23 406 millions de dollars américains respectivement). Le gouvernement du Canada participe à des mécanismes de prêt du Fonds monétaire international en marge du système des quotes-parts et qui ont une incidence sur les réserves officielles internationales du Canada, contribuant ainsi à la stabilité économique et à la coopération mondiales. Ces mécanismes comprennent les Nouveaux Accords d'emprunt (NAE) multilatéraux, les accords d'emprunt bilatéraux temporaires et le fonds fiduciaire pour la résilience et la durabilité (FRD) du FMI.

Les NAE font l'objet d'un examen périodique et sont renouvelés par le Conseil des gouverneurs du FMI. Le 1er janvier 2021, une réforme des NAE est entrée en vigueur, laquelle permet de doubler les accords de crédit des NAE et d'établir une nouvelle période pour les NAE jusqu'à la fin de 2025. Au 31 mars 2023, l'engagement du Canada à l'égard des NAE était de 7 747 millions de DTS, dont 37 millions de DTS sont actuellement utilisés (environ 10 710 millions de dollars américains et 50 millions de dollars américains respectivement).

La participation du Canada aux accords d'emprunt bilatéraux est régie par la convention d'achat de billets à ordre de 2020, qui est entrée en vigueur en janvier 2021. Grâce au montant doublé des NAE, les accords d'emprunt bilatéraux ont été grossièrement réduits de moitié, ce qui a fait en sorte que les ressources d'emprunt globales sont demeurées généralement inchangées. Les nouveaux accords d'emprunt bilatéraux sont assortis d'une échéance de trois ans (jusqu'à la fin de 2023) et peuvent être prolongés d'un an. La marge de crédit bilatérale du Canada au FMI est de 3 532 millions de DTS (environ 4 883 millions de dollars américains). Les accords bilatéraux n'ont jamais été activés par le conseil d'administration du FMI, et aucun retrait n'a été fait au titre de l'engagement du Canada. Les sommes avancées en vertu de ces arrangements sont considérées comme faisant partie des réserves officielles de liquidités internationales du Canada.

Le Canada, tout comme certains autres pays membres du FMI, participe au FRD du FMI. Les prêts découlant de ces mécanismes sont considérés comme faisant partie des réserves officielles internationales du Canada. Au 31 mars 2023, l'engagement du Canada à l'égard des prêts du FRD s'élevait à 2 000 millions de dollars canadiens.

Initiatives en 2022-2023

Les réserves officielles de liquidités internationales du Canada étaient exposées au risque du taux LIBOR relativement à certains passifs, plus particulièrement les taux variables des swaps de devises liés au taux LIBOR. En réponse à la transition mondiale des taux interbancaires à un jour (IBOR), comme le taux LIBOR $US, aux taux sans risque, comme le taux de financement à un jour garanti (SOFR) américain, un programme de transition LIBOR a été mis en œuvre en 2019 dans le but d'éliminer progressivement l'exposition des réserves officielles de liquidités internationales du Canada au risque du taux LIBOR. En septembre 2022, le Canada a modifié son dernier swap à taux variable LIBOR en dollars américains au taux SOFR américain, éliminant essentiellement les expositions au taux LIBOR du CFC au-delà de la date d'achèvement du taux LIBOR. En conséquence, le programme de transition du taux LIBOR pour les travaux relatifs aux systèmes, aux politiques et à la législation ainsi que pour le protocole de mesures de référence de rechange (fallback protocol) de l'International Swaps and Derivatives Association peut être considéré comme achevé.

Annexe 1 : Énoncé de politique de placement du gouvernement du Canada (août 2018)

1. Objectif de la politique

L'Énoncé de politique de placement du gouvernement du Canada (EPP) présente la politique régissant l'acquisition, la gestion et la cession d'actifs détenus dans le Compte du fonds des changes (CFC). Le ministre des Finances approuve l'EPP en vertu de la Loi sur la monnaie.

2. Objectifs du Compte du fonds des changes

Le Compte du fonds des changes (CFC) est le dépôt principal des réserves officielles de change du Canada. Conformément à ce qui est énoncé dans la Loi sur la monnaie, les objets du CFC sont d'aider à contrôler et à préserver la valeur du dollar canadien sur les marchés internationaux et de fournir une source de liquidités au gouvernement. Les actifs détenus dans le CFC sont gérés de façon à procurer des liquidités au gouvernement et, s'il y a lieu, à fournir des fonds afin de maintenir des conditions favorables au dollar canadien sur les marchés des changes. Les actifs liquides en devises détenus dans le CFC forment aussi un élément clé de la liquidité prudentielle du gouvernement du Canada, laquelle est disponible pour répondre aux exigences financières dans l'éventualité où l'accès normal aux marchés financiers serait perturbé ou retardé.

De plus, le CFC facilite les opérations entre le gouvernement et le Fonds monétaire international (FMI) conformément aux statuts du FMI. Ces opérations comprennent la fourniture de monnaies librement utilisables au FMI, au moyen de l'achat et de la vente de droits de tirage spéciaux, ainsi que diverses opérations liées à la position de réserve du Canada au FMI (qui ne fait pas partie du CFC).

3. Gouvernance

La partie II de la Loi sur la monnaie régit la gestion du CFC et permet au ministre des Finances d'établir une politique de placement pour les actifs du CFC. Le ministre des Finances peut déléguer la responsabilité de la mise en œuvre de la politique approuvée à des fonctionnaires du ministère des Finances Canada.

La Loi sur la Banque du Canada autorise la Banque du Canada à remplir les fonctions d'agent financier du gouvernement en ce qui concerne la gestion du CFC du gouvernement du Canada.

Dans le cadre des pouvoirs délégués par le ministre des Finances, le Comité de gestion de fonds (CGF), formé de hauts fonctionnaires du ministère des Finances Canada et de la Banque du Canada (collectivement, « les responsables du CFC »), élabore des recommandations pour le ministre des Finances et supervise la gestion du CFC.

Le CGF est appuyé par un Comité des réserves de change (CRC) et par un Comité de gestion du risque (CGR). Le CRC supervise les activités de financement et placement des réserves de change et fournit des conseils au CGF sur des politiques stratégiques liés à la gestion des réserves de change. Le CGR est un organisme consultatif du CGF chargé d'examiner ou de préparer les rapports sur l'exposition au risque, de soulever les questions de risque stratégique que le CGF doit connaître et de proposer des mesures pour atténuer ces risques, et d'offrir des conseils sur les considérations de risque générales visant les activités de gestion des fonds.

De plus amples informations au sujet de la surveillance et de la gouvernance sont présentées dans le Cadre de gouvernance de la gestion des fonds.

4. Harmonisation des activités du CFC avec les priorités stratégiques du gouvernement du Canada

4.1 Principes directeurs

L'EPP est fondé sur les principes de gestion qu'une personne d'une prudence normale appliquerait dans la gestion de biens d'autrui. Le CFC est géré selon les principes fondamentaux de la prudence financière, de la transparence et de la responsabilisation, de la gestion du risque, de l'efficacité et de l'efficience ainsi que de la stabilité financière, afin de protéger les intérêts des Canadiennes et des Canadiens.

4.2 Prudence financière

Le CFC est un compte qui fait partie du bilan du gouvernement du Canada. Reconnaissant l'importance de la prudence financière et de la viabilité des finances publiques, le CFC doit être géré avec efficience en vertu d'un cadre d'appariement des actifs et des passifs dans lequel il y a correspondance entre la valeur marchande des actifs et des passifs, dans la mesure du possible, par devise, par échéance et/ou par durée, afin d'atténuer les répercussions potentiellement négatives des fluctuations des taux d'intérêt et des taux de change sur la position financière du gouvernement. Les risques de crédit associés aux actifs et aux passifs ne sont pas compensés dans ce cadre et doivent être traités par d'autres moyens (voir l'appendice).

4.3 Promotion de la stabilité financière

Les engagements internationaux du Canada et les initiatives réglementaires mondiales pour soutenir la stabilité financière seront considérés dans l'exécution des activités du CFC.

5. Objectifs de placement

Conformément à l'objet du CFC défini à la section 2, maintenir la liquidité et préserver la valeur du capital sont les objectifs fondamentaux de la gestion du CFC. Par conséquent, le CFC doit détenir des actifs qui peuvent être vendus ou déployés à très court préavis avec un minimum de répercussions sur le marché et donc, de perte de valeur, afin de maintenir un niveau élevé de liquidité. Le CFC doit détenir un portefeuille diversifié d'actifs à revenu fixe de haute qualité de crédit, en plus de suivre des pratiques directrices de gestion du risque afin de respecter l'objectif de préservation de la valeur du capital. Il doit être géré de manière à maximiser le rendement du capital investi dans la mesure où les objectifs de liquidité et de préservation du capital sont manifestement atteints.

6. Processus de placement

Pour faciliter l'atteinte des objectifs, le CFC doit être régi par un cadre de gestion de placement descendant et officialisé qui établit clairement les rôles, le pouvoir décisionnel et la responsabilisation. Le ministre des Finances doit établir les tolérances au risque par l'approbation des paramètres stratégiques du portefeuille. Le CGF doit établir les préférences des risques du portefeuille au moyen de l'approbation de la répartition stratégique des actifs. Le CRC doit établir un portefeuille de référence qui décrit la répartition des actifs aux contreparties individuelles réputées admissibles au placement.

6.1 Paramètres stratégiques du portefeuille

Les paramètres stratégiques de portefeuille pour le CFC doivent inclure, entre autres, le niveau des réserves, les critères d'admissibilité des devises et des catégories d'actifs en fonction des questions de liquidité et de préservation de la valeur du capital, ainsi que les limites de risque du portefeuille. Les paramètres stratégiques du portefeuille figurent dans l'appendice. Le ministre des Finances peut exclure des actifs liquides du CFC de l'application d'une partie ou de la totalité des paramètres stratégiques du portefeuille lorsque ces actifs sont : (i) vendus afin de fournir des liquidités en devises au gouvernement; (ii) vendus en vue de maintenir des conditions favorables au dollar canadien sur les marchés des changes; ou (iii) vendus dans d'autres circonstances semblables.

6.2 Répartition stratégique des actifs

La répartition stratégique des actifs doit orienter la répartition des actifs du portefeuille d'une manière qui est conforme à l'atteinte des objectifs du CFC. Elle doit fournir un cadre pour éclairer le processus décisionnel sur les placements et mesurer les progrès réalisés vers l'atteinte des objectifs du CFC, dans le but de maintenir la liquidité et de préserver la valeur du capital.

6.3 Portefeuille de référence

L'indice de référence des placements doit être établi par le CRC. Il précise les expositions des placements aux contreparties admissibles, tout en respectant les paramètres stratégiques du portefeuille (6.1) d'une manière conforme à la réalisation de la répartition stratégique des actifs (6.2).

7. Prêt de titres et instruments dérivés

Pour atteindre les objectifs du CFC, les responsables peuvent acquérir ou emprunter des actifs, les vendre ou les prêter, et entreprendre des activités connexes pour exécuter ces opérations. Les ventes à découvert sont interdites.

Les responsables du CFC ne doivent avoir recours qu'à des instruments dérivés et ne mener des activités connexes que d'une manière conforme aux objectifs du CFC, qui consistent à préserver la valeur du capital, à maintenir un niveau élevé de liquidité et, sous réserve de ces objectifs, à optimiser le rendement.

8. Évaluation du rendement et rapports sur la gestion des risques

Les responsables du CFC sont chargés d'évaluer et de surveiller le rendement du CFC et les risques auxquels il est exposé, d'évaluer les placements par rapport à la répartition stratégique des actifs ou à d'autres indices appropriés, et de présenter régulièrement des rapports aux hauts fonctionnaires et au ministre des Finances.

Les mesures du rendement et des risques doivent cadrer avec les pratiques exemplaires et fournir des renseignements exacts et en temps opportun sur le rendement des actifs du CFC, le coût des passifs connexes et les risques financiers pertinents. Une explication de ces mesures se trouve dans le Cadre de gestion des risques du Trésor du gouvernement du Canada.

8.1 Rapports publics

La Loi sur la monnaie exige le dépôt d'un rapport annuel au Parlement indiquant si les objectifs du CFC ont été atteints. Pour remplir cette exigence, il faut faire état du rendement du CFC tous les ans dans le Rapport sur la gestion des réserves officielles internationales du Canada.De plus, le ministre des Finances fournit des mises à jour mensuelles sur le rendement du CFC, conformément aux lignes directrices des normes relatives au système général de diffusion des données du FMI.

En vertu de la Loi sur la gestion des finances publiques, il est obligatoire de déposer un rapport annuel au Parlement sur le financement associé aux placements.

8.2 Confidentialité commerciale

Indépendamment de l'obligation de fournir aux Canadiennes et aux Canadiens des renseignements complets en temps opportun sur le CFC, le nom des contreparties individuelles ou les titres détenus dans le CFC ne doivent pas être divulgués pour des raisons de stabilité financière et de confidentialité commerciale.

9. Examen

L'EPP sera examiné régulièrement. L'EPP et les cadres de gouvernance et de gestion des risques demeureront en vigueur jusqu'à ce que le ministre des Finances en approuve les modifications.

Appendice : Paramètres stratégiques du portefeuille (août 2018)

Les paramètres stratégiques du portefeuille suivants ont été établis afin d'assurer que les actifs liquides du CFC respectent les objectifs principaux de maintien de la liquidité et de préservation de la valeur du capital. Ces paramètres définissent les placements admissibles au CFC et précisent les limites visant à protéger la liquidité et la valeur du capital des placements du CFC.

Niveaux de tolérance au risque de liquidité

Des niveaux de tolérance au risque de liquidité ont été établis pour s'assurer qu'un montant approprié des placements du CFC pouvant être vendu facilement dans des conditions de marché volatil soit à la disposition du gouvernement en tout temps dans l'éventualité que les modes de financement réguliers soient temporairement inaccessibles.

1. Niveau des réserves de liquidités de change

Des réserves de liquidités de change sont détenues afin de protéger la capacité du Canada à respecter ses obligations de paiement dans les situations où l'accès régulier aux marchés des capitaux peut être interrompu ou retardé et pour assurer la confiance des investisseurs à l'égard des titres émis par le gouvernement du Canada.

- Le niveau de la valeur totale du marché pour tous les placements en devises doit être maintenu à 3 % ou plus du produit intérieur brut nominal annuel du Canada.

- La composition des actifs liquides doit respecter les exigences décrites dans le Plan de liquidité prudentielle du gouvernement et dans le cadre d'intervention sur le marché des changes.

2. Avoirs en dollars américains

Les interventions sur les marchés des changes pour assurer des conditions favorables au dollar canadien sont susceptibles d'entraîner la vente de dollars américains pour acheter des dollars canadiens, ce qui souligne l'importance de posséder les éléments d'actifs les plus liquides en dollars américains.Note de bas de page 12 Ainsi, au moins 50 % des réserves de liquidités de change, mesurées selon la valeur marchande, doivent être en dollars américains.

Comme mesure de protection d'urgence contre les interruptions à court terme des marchés financiers intérieurs, au moins 6 % des réserves de liquidités de change, selon la valeur marchande, doivent être composées de bons du Trésor américain ou d'éléments de trésorerie en dollars américains.

3. Actifs admissibles

Les réserves de liquidités de change doivent pouvoir être facilement vendues ou déployées autrement avec une incidence limitée sur les prix afin de respecter les besoins du gouvernement en devises.

- Les actifs admissibles comprennent les titres à revenu fixe d'émetteurs souverains (y compris les banques centrales et les entités liées au gouvernement), les émetteurs à financement public, les entités infranationalesNote de bas de page 13, et les entités institutions supranationales.

- Les actifs admissibles comprennent aussi les dépôts auprès des banques commerciales, des banques centrales et de la Banque des règlements internationaux, les conventions de rachat, les effets commerciaux et certificats de dépôt émis par des entités du secteur privé, l'or et les droits de tirage spéciaux du Fonds monétaire international (FMI). Les obligations à option intégrée ne sont pas admissibles, de même que les titres émis par des entités qui sont établies au Canada (ou qui tirent la majeure partie de leurs revenus d'activités menées au Canada) et les dépôts auprès de ces entités.

- Les catégories d'actifs qui ne figurent pas dans le présent appendice sont inadmissibles.

4. Exposition aux émetteurs

Trois catégories d'émetteurs d'actifs ont été définies aux fins du CFC :

- Émetteurs de référence : émetteurs de titres de gouvernements qui, selon le Canada, ont un statut de monnaie de réserve et sont activement négociés, y compris en espèces.

- L'exposition minimale à cette catégorie est de 35 % des réserves de liquidités de change selon la valeur marchande. - Émetteurs à qualité de crédit élevée : émetteurs qui, selon le Canada, ont une qualité de crédit très élevée.

- Autres émetteurs : émetteurs souverains ayant une qualité de crédit élevée et autres entités qui satisfont aux exigences du Canada en matière de liquidité et de préservation du capital.

Tolérances au risque de la préservation du capital

Des niveaux de tolérance au risque de la préservation du capital ont été établis pour s'assurer que la valeur marchande des actifs du CFC sera relativement bien préservée en période de tensions sur le marché.

1. Échéance maximale

L'échéance des actifs individuels est une considération importante puisque la valeur des titres à revenu fixe à longue échéance est généralement plus sensible aux fluctuations des taux d'intérêt que la valeur des titres à revenu fixe à courte échéance. En outre, dans bien des cas, les titres à longue échéance sont moins liquides que les titres à courte échéance du même émetteur et dans la même devise. Le fait de limiter l'échéance maximale des actifs permet de préserver la liquidité et la valeur du capital des actifs qui peuvent être vendus ou déployés autrement.

- L'échéance maximale des actifs individuels détenus dans le CFC est de 10,5 ans.

2. Autres devises admissibles

Pour répondre aux besoins de liquidité et atténuer le risque de concentration des devises, les actifs détenus dans les réserves de change liquides peuvent être libellés en devises autres que le dollar américain, dont les émetteurs de référence satisfont aux contraintes établies de liquidité et de préservation du capital.

- Les autres devises admissibles comprennent l'euro, la livre sterling britannique et le yen japonais. Afin de respecter les engagements internationaux du gouvernement, les actifs peuvent également être en droits de tirage spéciaux du FMI.

3. Cote de crédit minimale des émetteurs d'actifs admissibles et des contreparties

Pour atténuer l'impact négatif d'éventuels incidents liés au crédit sur l'exposition du gouvernement aux risques financiers liés au CFC, les émetteurs d'actifs admissibles et les contreparties doivent présenter une qualité de crédit acceptable, déterminée par les cotes de crédit externes et les analyses de crédit internes.

- Les émetteurs doivent, selon le Canada, être réputés comme ayant une cote de crédit de A- ou plus.

- Les contreparties de dépôts, de certificats de dépôt, d'effets commerciaux et de conventions de rachat doivent, selon le Canada, être réputées comme ayant une cote de crédit de A- ou plus.

- Les contreparties de swaps et d'opérations de livraison contre paiement doivent, selon le Canada, être réputées comme ayant une cote de crédit de BBB ou plus.

- Les émetteurs de titres de référence, qui sont réputés comme ayant un statut de monnaie de réserve et qui sont activement négociés, sont exonérés de l'exigence de la cote de crédit minimale, puisqu'ils sont réputés comme étant l'émetteur principal des titres admissibles libellés dans la devise locale.

- Les seuls placements non évalués admissibles sont les suivants :

- les titres émis par les banques centrales où la qualité du crédit du souverain est acceptable, et les dépôts auprès de ces banques;

- les droits de tirage spéciaux créés par le Fonds monétaire international.

4. Risques de marché et de crédit

La valeur marchande des actifs des réserves de liquidités de change peut être protégée en gérant les risques de crédit et de marché. Un cadre d'appariement des actifs et des passifs, selon lequel la valeur marchande des actifs et des passifs correspond selon la devise, la date d'échéance et/ou la durée, sert à gérer les répercussions négatives des changements des taux de change sur le solde budgétaire du gouvernement. Les indicateurs paramétriques tels que la valeur à risque, qui mesure la perte potentielle maximale que pourrait subir le portefeuille sur une période donnée, à un niveau de confiance donné, doivent être surveillés par les hauts fonctionnaires afin de s'assurer que les répercussions négatives des risques de marché et de crédit sont gérées à des niveaux acceptables.

Annexe 2 : Vue d'ensemble du cadre de gestion du Compte du fonds des changes

Objectifs

La gestion des réserves de change a pour objectifs de fournir des liquidités en devises au gouvernement, d'appuyer les interventions visant à contrôler et à protéger la valeur du dollar canadien sur les marchés internationaux et, s'il y a lieu, de maintenir des conditions favorables au dollar canadien sur les marchés des changes. Les actifs liquides en devises qui sont détenus dans le Compte du fonds des changes (CFC) forment aussi un élément clé de la liquidité prudentielle du gouvernement du Canada, laquelle est disponible pour répondre aux exigences financières dans l'éventualité où l'accès normal aux marchés financiers serait perturbé ou retardé.

Le CFC, qui représente la plus grande composante des réserves de change, est un portefeuille de titres et de dépôts liquides en devises géré activement. Les principaux objectifs stratégiques du CFC sont de maintenir un niveau de liquidité élevé, de préserver la valeur du capital et d'optimiser le rendement du capital investi en fonction des objectifs de préservation de la liquidité et du capital.

Principes

Pour atteindre ces objectifs, le gouvernement du Canada gère ses réserves de change en fonction des principes suivants :

- Efficience et efficacité : les politiques et les normes opérationnelles devraient, dans la mesure du possible, tenir compte des pratiques exemplaires d'emprunteurs souverains comparables. Des évaluations devraient être réalisées régulièrement pour assurer l'efficacité et l'efficience du cadre de gouvernance ainsi que des programmes de placement et d'emprunt.

- Transparence et responsabilisation : l'information sur les plans, les activités et les résultats concernant la gestion des actifs et passifs financiers doit être rendue publique en temps opportun. Les coûts d'emprunt, le rendement des placements et l'exposition aux importants risques financiers devraient être mesurés, surveillés, contrôlés et déclarés régulièrement, selon le cas.

- Gestion des risques : la fonction de supervision et de surveillance des risques doit être indépendante des activités de gestion des actifs et passifs financiers.

- Prudence budgétaire : le CFC est un compte qui fait partie du bilan du gouvernement du Canada. Reconnaissant l'importance de la prudence budgétaire et de la viabilité des finances publiques, le CFC doit être financé de façon prudente au moyen d'un cadre de financement qui atténue les incidences potentiellement négatives des variations des taux d'intérêt et des taux de change sur la position budgétaire du gouvernement, en faisant correspondre le financement avec la monnaie, l'échéance et/ou la durée des actifs des réserves. Les risques de crédit associés aux actifs et aux passifs ne sont pas contrebalancés dans ce cadre et doivent être analysés différemment.

- Stabilité financière : le CFC est un compte qui soutient l'état de préparation du Canada à l'égard des situations imprévues. Par conséquent, la gestion du CFC doit prendre en considération les engagements internationaux pris par le Canada et les initiatives réglementaires mondiales visant à soutenir la stabilité financière.

Pour une description complète du cadre de gouvernance régissant la gestion des éléments d'actif et de passif financiers du gouvernement du Canada, consultez la page Gestion financière : Cadre de gouvernance.

Annexe 3 : Variation du niveau des réserves officielles

de liquidités internationales

Le niveau des réserves officielles de liquidités internationales peut varier avec le temps en raison de divers facteurs. Comme le montre le tableau A3.1, au cours de la période de 12 mois à l'étude, le niveau des réserves a augmenté de 6 196 millions de dollars américains. Cette augmentation est attribuable aux opérations de gestion des réserves (11 113 millions de dollars américains), qui ont été compensées partiellement par une perte de rendement des investissements (-1 712 millions de dollars américains), les frais de service de la dette en devises (-1 306 millions de dollars américains) ainsi que les opérations nettes négatives du gouvernement (-129 millions de dollars américains) et les effets de réévaluation (-1 770 millions de dollars américains).

| Variation | |

|---|---|

| Interventions officielles | – |

| Opérations nettes du gouvernement | -129 |

| Opérations de gestion des réserves | 11 113 |

| Revenus de placements | -1 712 |

| Frais de service de la dette en devises | -1 306 |

| Effets des réévaluations | -1 770 |

| Autres opérations (principalement des allocations de DTS) | 0 |

| Variation totale | 6 196 |

Interventions officielles

Une intervention officielle consiste en la vente ou l'achat de monnaies étrangères en échange de dollars canadiens, ce qui aurait une incidence sur le niveau des réserves officielles internationales. Le gouvernement pourrait envisager d'intervenir en cas de défaillance sérieuse à court terme du marché du dollar canadien témoignant d'un grave manque de liquidité (p. ex., au cours d'une période où les prix sont extrêmement volatils et où les acheteurs, les vendeurs ou les deux cessent graduellement de transiger). Une intervention pourrait aussi être considérée si des fluctuations extrêmes de la monnaie nationale mettaient en péril les conditions nécessaires à une croissance durable de l'économie canadienne à long terme. L'objet de l'intervention serait de contribuer à stabiliser le cours de la monnaie et de signaler que les autorités sont prêtes à recourir à d'autres mesures, s'il y a lieu.

Depuis septembre 1998, la Banque du Canada n'a effectué aucune intervention sur le marché des changes sous forme d'achat ou de vente de dollars américains contre des dollars canadiens.Note de bas de page 14,Note de bas de page 15

Opérations nettes du gouvernement

En 2022-2023, le gouvernement a vendu des actifs de réserve liquide d'une valeur marchande de 129 millions de dollars américains pour remédier à la discordance de la valeur marchande des portefeuilles d'actif et de passif. Ces ventes sont conformes aux principes de gestion du portefeuille des réserves de liquidités de change selon un cadre d'appariement des actifs et des passifs.

Opérations de gestion des réserves

L'achat et la vente d'actifs libellés en devises ainsi que l'émission et l'arrivée à échéance des passifs ayant servi à financer ces actifs ont totalisé 11 113 millions de dollars américains.

Au cours de la période à l'étude, le produit de l'émission d'obligations, de swaps de change (FX), de swaps de devises, de billets à moyen terme et de bons du Canada, qui a totalisé 34,4 milliards de dollars américains, a été supérieur aux montants des passifs arrivant à échéance, soit 23,3 milliards de dollars américains (dont des bons du Canada venant à échéance pour 14,9 milliards de dollars américains et des swaps de devises venant à échéance pour 5,4 milliards de dollars américains).

Revenus de placements

Les revenus de placements se composent de revenus d'intérêt (1 716 millions de dollars américains) et d'une diminution de la valeur marchande des titres qui découle de la fluctuation des taux d'intérêt (-3 428 millions de dollars américains). L'effet global sur les réserves officielles internationales a été une perte nette (ou un revenu négatif) de -1 712 millions de dollars américains.

Effet des réévaluations

L'effet des réévaluations résultant des fluctuations des taux de change tient compte des variations de la valeur marchande des réserves officielles internationales. Les réévaluations ont donné lieu à une diminution de ‑1 770 millions de dollars américains de la valeur marchande des réserves officielles internationales, principalement en raison de la dépréciation de l'euro, de la livre sterling et du yen par rapport au dollar américain au cours de la période visée par ce rapport.

Position de réserve au Fonds monétaire international

Une quote-part représentant le maximum de ressources qu'un pays se doit de fournir au Fonds monétaire international (FMI), sur demande, est attribuée à chaque pays membre du FMI. De même, le FMI détient habituellement en dépôt auprès de chaque gouvernement des avoirs sous forme de billets et de comptes ne portant pas intérêt. La position de réserve du Canada au FMI représente l'écart entre la quote-part du Canada et les avoirs du FMI en dollars canadiens, ce qui équivaut au montant cumulatif de toutes les sommes avancées par le Canada à cet organisme au fil des ans.

La position de réserve du Canada au FMI est un actif qui est inclus comme composante des réserves officielles internationales, mais qui n'est pas détenu dans le CFC. En conséquence, les variations de cette position qui peuvent résulter d'avances, de remboursements ou de réévaluations ont des répercussions directes sur les états financiers consolidés du gouvernement du Canada. Au cours de 2022-2023, la position de réserve a augmenté par rapport à l'exercice précédent.

Le tableau A3.2 présente des données détaillées sur les variations et les niveaux mensuels des réserves officielles internationales du Canada.

| En fin de mois | Titres | Dépôts | Droits de tirage spéciaux1 |

Position de réserve au FMI2 |

Autres actifs de réserve | Total | Variation mensuelle totale |

|---|---|---|---|---|---|---|---|

| 2022 | |||||||

| Mars | 71 104 | 4 283 | 23 983 | 4 394 | 103 764 | 875 | |

| 2022-2023 | |||||||

| Avril | 71 606 | 6 450 | 23 322 | 4 240 | 105 618 | 1 854 | |

| Mai | 71 605 | 8 613 | 23 418 | 4 257 | 107 893 | 2 275 | |

| Juin | 70 969 | 8 048 | 22 991 | 4 274 | 106 282 | (1 611) | |

| Juillet | 71 722 | 7 736 | 22 919 | 4 261 | 106 638 | 356 | |

| Août | 71 129 | 9 835 | 22 613 | 4 189 | 107 766 | 1 128 | |

| Septembre | 69 861 | 6 550 | 22 171 | 4 107 | 102 689 | (5 077) | |

| Octobre | 69 483 | 7 870 | 22 008 | 4 123 | 292 | 103 776 | 1 087 |

| Novembre | 72 977 | 6 305 | 22 574 | 4 307 | 299 | 106 462 | 2 686 |

| Décembre | 73 948 | 5 781 | 22 875 | 4 348 | 303 | 107 255 | 793 |

| Janvier | 76 788 | 5 271 | 23 178 | 4 365 | 307 | 109 909 | 2 654 |

| Février | 74 830 | 6 154 | 23 091 | 4 389 | 302 | 108 766 | (1 143) |

| Mars | 75 033 | 6 802 | 23 376 | 4 443 | 306 | 109 960 | 1 194 |

| Total | s.o. | s.o. | s.o. | s.o. | s.o. | 6 196 | |

|

Nota – Les chiffres sont tirés des communiqués sur les réserves officielles internationales. 1 Les actifs libellés en DTS sont évalués en fonction de la valeur en dollars américains du DTS établie par le FMI. Une hausse de cette valeur entraîne une augmentation de la valeur en dollars américains des actifs du Canada libellés en DTS. 2 La position de réserve au FMI correspond aux devises étrangères que le Canada a le droit de tirer, sur demande, aux fins de sa balance des paiements. Il est égal à la quote-part du Canada, moins les actifs du FMI en dollars canadiens, plus les prêts consentis au FMI. |

|||||||

Annexe 4 : Rendement détaillé du portefeuille

À moins d'indication contraire, les réserves officielles internationales sont déclarées à leur valeur marchande en dollars américains (contrats réglés). La présente annexe fournit des renseignements techniques détaillés sur les indicateurs ayant servi à mesurer le rendement du portefeuille dans quatre secteurs : 1) les revenus; 2) le rendement net des actifs; 3) le coût des avances au CFC; et 4) les mesures des risques de marché et de crédit.

1) Revenus

Les revenus incluent les revenus tirés des placements et les gains de change. Les données sont exprimées en dollars canadiens, puisque les revenus du CFC sont présentés ainsi dans les états financiers ci-joints. En 2022-2023, les revenus nets ont totalisé 836 millions de dollars canadiens, par rapport à 709 millions de dollars canadiens en 2021-2022. Les principales catégories de revenus sont résumées au tableau A4.1.

| Du 1er avril 2022 au 31 mars 2023 |

Du 1er avril 2021 au 31 mars 2022 |

|

|---|---|---|

| Revenus nets de placements | ||

| Titres négociables | 371 | 860 |

| Intérêts sur les dépôts détenus dans le Compte | 230 | 3 |

| Intérêts sur droits de tirage spéciaux | 611 | 20 |

| Total des revenus nets de placements | 1 212 | 883 |

| Autres | ||

| Pertes nettes de change | (376) | (174) |

| Revenus nets de l'exercice | 836 | 709 |

2) Rendement net total des actifs

Le rendement net des actifs du CFC est déclaré suivant une mesure appelée « rendement total ». Cette mesure représente le rendement net produit par le CFC en incluant les variations de la valeur marchande des actifs et des passifs au cours de la période visée. En incluant les valeurs justes ou marchandes des actifs du CFC et des passifs correspondants, la mesure du rendement total inclut les gains ou les pertes non réalisés, soit l'écart entre ce que vaut un actif (ou un passif) et ce qu'il a coûté.

Rendement total selon la valeur marchande

La mesure du rendement total est utilisée de diverses façons. Par exemple, elle sert à comparer le rendement des actifs du CFC par rapport à celui de ses passifs, de façon à décrire le rendement net du portefeuille selon sa valeur marchande. Le rendement total est aussi utilisé pour décomposer le CFC en fonction des principales sources de rendement. Pour ce faire, il faut isoler les mesures du rendement total au titre des actifs et des passifs au moyen d'une technique dite de l'« attribution du rendement ». Les gestionnaires peuvent ainsi déterminer quels aspects du rendement total ont découlé d'influences contrôlables, en comparaison des sources de rendement qui sont dictées par le marché. De même, l'analyse d'attribution permet de déterminer la mesure dans laquelle les objectifs du cadre de gestion des actifs et des passifs du CFC sont réalisés. Le tableau A4.2 présente une estimation du rendement total, selon la valeur marchande, de l'ensemble du CFC et de ses principaux portefeuilles par rapport aux passifs correspondants.

Le rendement total des actifs de référence est également indiqué (-4,18 % comparativement à -3,92 % pour le portefeuille des actifs du CFC). Le rendement net total du CFC était de 23 points de base, soit un gain de 173 millions de dollars américains, au cours de l'exercice se terminant le 31 mars 2023, comparativement à un rendement net total de 75 points de base, soit un gain de 565 millions de dollars américains, pour l'exercice se terminant le 31 mars 2022. Pour 2022-2023, ce résultat comporte un rendement net en dollars américains de 25 points de base pour le portefeuille libellé dans cette devise, de 11 points de base pour le portefeuille en euros et de 75 points de base pour le portefeuille en yens, qui ont été partiellement compensés par une perte nette de 14 points de base pour le portefeuille en livres sterling. Le rendement net total a été alimenté par une série de facteurs, notamment l'effet de courbe de rendement et l'effet des coupons sur le portefeuille en dollars américains et en euros. Les chiffres du rendement total tiennent compte des flux d'intérêts ainsi que de l'ensemble des gains ou pertes réalisés et non réalisés au cours de la période.

| Du 1er avril 2022 au 31 mars 2023 | Du 1er avril 2021 au 31 mars 2022 |

||||||

|---|---|---|---|---|---|---|---|

| Portefeuille en $US | Portefeuille en euros | Portefeuille en livres sterling | Portefeuille en yens | Total du CFC | Total des données de référence | Total du CFC | |

| Portefeuille des actifs du CFC | |||||||

| Rendement en devise non convertie | -1,38 % | -9,13 % | -5,47 % | -0,06 % | s.o. | s.o. | s.o. |

| Rendement en $US (A) | -1,38 % | -10,79 % | -11,07 % | -7,75 % | -3,92 % | -4,18 % | -5,36 % |

| Données de référence sur les passifs | |||||||

| Rendement en devise non convertie | -1,63 % | -9,25 % | -5,32 % | -0,87 % | s.o. | s.o. | |

| Rendement en dollars américains (B) | -1,63 % | -10,90 % | -10,93 % | -8,50 % | -4,15 % | -6,11 % | |

| Rendement contre données de référence sur les passifs, points de base (A – B), en dollars américains |

25 | 11 | -14 | 75 | 23 | -3 | 75 |

Attribution du rendement total

Le tableau A4.3 résume l'analyse d'attribution du rendement des portefeuilles libellés en dollars américains et en euros du CFC pour l'exercice ayant pris fin le 31 mars 2023. Le rendement total est ventilé en fonction de trois facteurs de rendement : les coupons et l'amortissement, les variations des écarts de crédit, les variations des taux d'intérêt et la convexité.

Pour 2022-2023, les résultats d'attribution indiquent que l'effet de courbe de rendement et l'effet des coupons ont été les facteurs principaux du rendement des portefeuilles en dollars américains et en euros du CFC. L'effet de courbe de rendement (l'incidence des variations des taux d'intérêt en général) montre la mesure dans laquelle les actifs et les passifs du CFC correspondent à leur sensibilité aux variations des taux d'intérêt. En raison de la hausse des taux d'intérêt, les quelques asymétries entre les actifs et les passifs du CFC sont exacerbées, ce qui entraîne un rendement plus élevé.

L'effet des coupons (l'écart entre le rendement à l'échéance des actifs et celui des passifs utilisés pour financer les actifs) a contribué de manière positive au rendement des portefeuilles libellés en dollars américains et en euros. Le rendement des coupons représente en général le rendement sous-jacent du portefeuille si les actifs et passifs appariés sont détenus jusqu'à l'échéance.

L'effet des écarts de crédit (l'écart entre la variation de la valeur marchande des actifs du CFC et celle des passifs en devises attribuable aux variations de la qualité du crédit des émetteurs des titres du CFC et du Canada) a contribué à des rendements légèrement positifs sur le portefeuille en dollars américains et à des rendements négatifs sur le portefeuille en euros. En raison du rendement élevé du dollar par rapport aux autres devises, l'effet négatif du taux de change a détérioré le rendement du portefeuille en euros. L'effet des écarts de crédit est transitoire dans la mesure où les actifs sont détenus jusqu'à leur échéance.

| Portefeuille en dollars américains | Portefeuille en euros | |||||

|---|---|---|---|---|---|---|

| Actifs | Passifs | Écart | Actifs | Passifs | Écart | |

| Rendement des coupons | 3,42 | 3,32 | 0,10 | 2,02 | 1,75 | 0,27 |

| Effet de courbe de rendement | -4,76 | -5,11 | 0,35 | -11,30 | -11,70 | 0,40 |

| Effet des écarts de crédit | -0,01 | -0,04 | 0,03 | 0,03 | 0,23 | -0,20 |

| Rendement résiduel | -0,03 | 0,19 | -0,22 | 0,13 | 0,47 | -0,34 |

| Rendement en devise non convertie | -1,38 | -1,63 | 0,25 | -9,13 | -9,25 | 0,12 |

| Effet des taux de change | -1,66 | -1,65 | 0,01 | |||

| Rendement total en $US | -1,38 | -1,63 | 0,25 | -10,79 | -10,90 | 0,11 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||

3) Coût théorique des avances au CFC

En provenance du Trésor

Le coût des avances représente une estimation du coût du maintien du CFC; il s'obtient en ajoutant le coût du remboursement de la dette en devises (y compris l'intérêt sur les swaps de devises) au montant théorique de l'intérêt en devises qui serait payé sur des éléments ne portant pas intérêt ou des éléments libellés en dollars canadiens. En 2022-2023, le coût des avances au CFC était de 2 075 millions de dollars canadiens. Les avances au CFC représentent les fonds (passifs) provenant du Trésor dans le but de maintenir le CFC. Le CFC est un compte autonome dans lequel sont détenus des actifs, tandis que les passifs étrangers sont comptabilisés dans le compte du ministère des Finances.

Frais d'intérêt réels en devises : le produit des emprunts en devises est versé au Trésor et avancé en même temps au CFC. L'intérêt et le remboursement du principal des emprunts en devises sont imputés au Trésor, mais payés au moyen des actifs en devises du CFC, ce qui réduit le montant des avances à ce dernier. Les frais d'intérêt réels en devises payés sont convertis en dollars canadiens aux fins de la détermination de cette partie du coût théorique des avances. En 2022-2023, cette valeur s'établissait à 1 568 millions de dollars canadiens.

Intérêt théorique imputé en dollars canadiens : puisque les actifs du CFC financés sur le marché intérieur, les avances de DTS et la part des revenus nets qui est réinvestie dans le CFC (autrement dit, les revenus nets cumulatifs du CFC moins les paiements d'intérêt cumulatifs sur les emprunts en devises) ne sont pas liés aux passifs en devises, un coût d'intérêt théorique est utilisé pour arriver à une approximation des frais d'intérêt théoriques sur la partie des avances du Trésor liées à ces actifs. En 2022-2023, un coût pondéré du financement intérieur et extérieur de 2,28 % (une hausse par rapport à 1,372 % en 2021-2022) a été utilisé pour calculer l'intérêt théorique payé en dollars canadiens, ce qui s'est traduit par une valeur de 507 millions de dollars canadiens.

4) Mesures des risques

Le cadre de gestion des risques couvre le risque de marché, le risque de crédit, le risque de liquidité, le risque juridique et le risque opérationnel liés au financement et au placement des réserves en devises. Les mesures des risques font l'objet de rapports mensuels à la direction du ministère des Finances Canada et de la Banque du Canada.

Risque de marché

Le risque de marché provient de la fluctuation des taux d'intérêt, des écarts de crédit et des taux de change. On utilise plusieurs mesures types de l'industrie pour mesurer le risque de marché : les analyses de scénarios, les tests de résistance et la valeur à risque (VaR), présentés au tableau A4.4. Les tests de résistance et les analyses de scénarios permettent d'évaluer le rendement du portefeuille lorsque le marché connaît des circonstances exceptionnelles. La VaR est une mesure statistique servant à estimer les pertes potentielles du portefeuille du CFC attribuables à des fluctuations sévères, quoique plausibles, du marché, notamment des taux d'intérêt et des taux de change.

On effectue des tests de résistance périodiques afin de mesurer la sensibilité du portefeuille du CFC aux grandes variations des taux de change et d'intérêt, notamment en estimant l'incidence sur le portefeuille d'une dépréciation de 1 % de l'euro, de la livre sterling et du yen vis-à-vis du dollar américain, de même que celle d'une hausse de 3 % des taux d'intérêt pour toute la courbe de rendement. En outre, un test de résistance des taux de base de devises est effectué. Les résultats montrent que, pendant la période visée par le présent rapport, la valeur nette des actifs du CFC et des passifs correspondants a été très peu exposée à la dépréciation ou aux hausses de l'ensemble de la courbe de rendement.

En outre, on a appliqué périodiquement des scénarios hypothétiques qui imitent les conditions du marché lors de quatre événements exceptionnels passés : la crise financière de 2008, la crise de la dette en Europe en 2010, le tremblement de terre de 2011 au Japon et le Brexit, en 2016. Les analyses des scénarios ont révélé que le CFC se comporterait généralement de façon ordonnée en de telles périodes de turbulence des marchés.

On applique régulièrement la mesure du total de la VaR de marché à l'ensemble du portefeuille du CFC ainsi qu'à la position nette des actifs et des passifs. Au 31 mars 2023, le total de la VaR de marché du CFC sur 10 jours, à 99 %, s'établissait à 457 millions de dollars américains; cela signifie que, 99 % du temps, la valeur du portefeuille ne devrait pas diminuer de plus de 457 millions de dollars américains, en chiffres nets, au cours d'une période de 10 jours d'activité sur les marchés. La mesure de la VaR des actifs seulement représente une estimation de la perte de valeur possible des actifs du CFC dans une période de 10 jours, dans des conditions de marché normales, résultant de variations des taux d'intérêt, des taux de change et des écarts de crédit. Au 31 mars 2023, la VaR des actifs s'élevait à 2 322 millions de dollars américains.

| 31 mars 2023 | 31 mars 2022 | |||

|---|---|---|---|---|

| Actifs seulement | Actifs par rapport aux passifs (nets) |

Actifs seulement | Actifs par rapport aux passifs (nets) |

|

| Tests de résistance à facteur unique | ||||

| Dépréciation de 1 % de l'euro, de la livre sterling et du yen | -244 | -6 | -221 | -4 |

| Hausse de 3 % de l'ensemble de la courbe de rendement | -8 926 | 89 | -9 904 | 54 |

| Choc des devises de base | 0 | -434 | 0 | -407 |

| Analyses de scénarios | ||||

| Crise financière de 2008 | -1 777 | -942 | 1 753 | -809 |

| Crise de la dette de 2010 en Europe | -3 570 | 293 | -3 540 | 298 |

| Tremblement de terre de 2011 au Japon | 205 | -136 | 145 | -76 |

| Brexit (2016) | 166 | -87 | 217 | -42 |

| Total de la VaR de marché sur 10 jours, à 99 % | 457 | 312 | ||

| VaR des actifs sur 10 jours, à 99 % | 2 322 | 1 395 | ||

Risque de crédit

Le risque de crédit inclut le risque qu'une contrepartie ou qu'un émetteur soit incapable de s'acquitter de ses obligations de payer, ou qu'il refuse de le faire, ainsi que le risque que la valeur d'un instrument change en raison de la variation réelle ou perçue de la qualité du crédit d'une contrepartie ou d'un émetteur.

Un cadre de gestion des garanties est utilisé pour gérer le risque de crédit des contreparties des institutions financières résultant des swaps de devises pour financer le CFC. En vertu de ce cadre, la « marge initiale », composée de garanties de haute qualité, est mise en garantie par les contreparties au moment de l'ouverture du swap. En outre, la « marge de variation » est reçue ou versée selon que la valeur marchande des swaps avec chaque contrepartie est positive ou négative pour le gouvernement du Canada. Le gouvernement fait appel à un gestionnaire des garanties et à la Banque du Canada pour la gestion quotidienne de la marge initiale et de la marge de variationNote de bas de page 16.

Le modèle de la VaR de crédit a servi à établir l'estimation de l'exposition des actifs du CFC au risque de crédit au cours de la période visée par le présent rapport (tableau A4.5). Toutefois, l'estimation de la VaR ne tient pas compte de l'ensemble des risques de marché que présente le financement en devises, et n'indique donc pas le risque total auquel le CFC est exposé.

| 31 mars 2023 | |

|---|---|

| VaR de crédit et perte de valeur prévue | |

| VaR de crédit sur 1 an, à 99,9 % | 2 529 |

| Perte de valeur prévue | 8 353 |

Le modèle de la VaR de crédit permet d'estimer la dépréciation maximale potentielle du portefeuille dans un délai d'un an après un incident de crédit, comme la décote ou le défaut des contreparties ou des émetteurs, dans des conditions de marché normales. Au 31 mars 2023, la VaR de crédit du CFC sur 1 an, à 99,9 %, était de 2 529 millions de dollars américains; cela signifie que, 99,9 % du temps, la valeur du portefeuille ne devrait pas diminuer de plus de 2 529 millions de dollars américains au cours d'une période d'un an par suite d'incidents de crédit (une augmentation de 2 191 millions de dollars américains par rapport à l'exercice précédent).