Archivé - La revue financière - juin 2022

Faits saillants

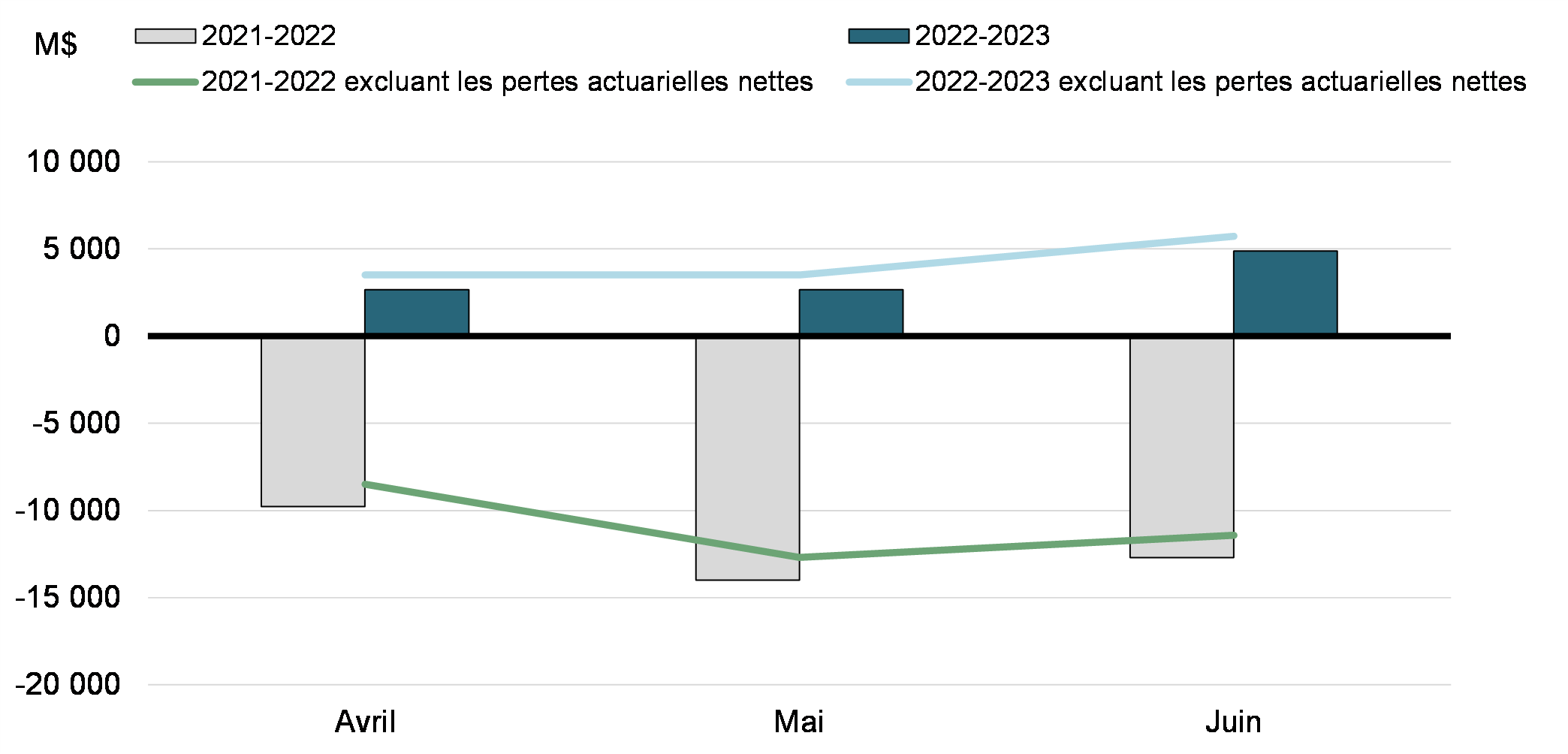

Juin 2022

Le mois de juin 2022 s'est soldé par un excédent budgétaire de 4,9 milliards de dollars, comparativement à un déficit de 12,7 milliards en juin 2021. L'excédent budgétaire avant les pertes actuarielles nettes se chiffrait à 5,7 milliards de dollars, comparativement à un déficit de 11,4 milliards pour la même période de 2021-2022. Le solde budgétaire avant les pertes actuarielles nettes a pour but de compléter le solde budgétaire traditionnel afin de rendre les rapports financiers du gouvernement plus transparents, en isolant l'incidence de l'amortissement des pertes actuarielles nettes découlant de la réévaluation des régimes de retraite et autres avantages futurs des employés du gouvernement.

Comme prévu, les résultats financiers du gouvernement pour 2022-2023 continuent de s'améliorer comparativement au sommet de la crise de COVID-19 et au niveau sans précédent de mesures d'intervention temporaires relatives à la COVID-19 qui avaient été déployées à ce moment-là.

Solde budgétaire mensuel et solde budgétaire, excluant les pertes actuarielles nettes

Comparativement à juin 2021 :

- Les revenus ont augmenté de 6,6 milliards de dollars (22,2 %) en raison d'une amélioration générale des sources de revenus.

- Les charges de programmes excluant les pertes actuarielles nettes ont diminué de 11,1 milliards de dollars (28,4 %) en raison de la baisse des paiements de transfert versés aux particuliers et aux entreprises.

- Les frais de la dette publique ont augmenté de 0,5 milliard (27,9 %), principalement en raison de la hausse des taux d'intérêt et des rajustements plus élevés apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation.

- Les pertes actuarielles nettes ont diminué de 0,4 milliard de dollars (33,0 %) en raison de l'amortissement d'une baisse des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés fondée sur les évaluations actuarielles préparées aux fins des Comptes publics du Canada de 2021. Cette diminution est attribuable à une hausse d'une année sur l'autre des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations.

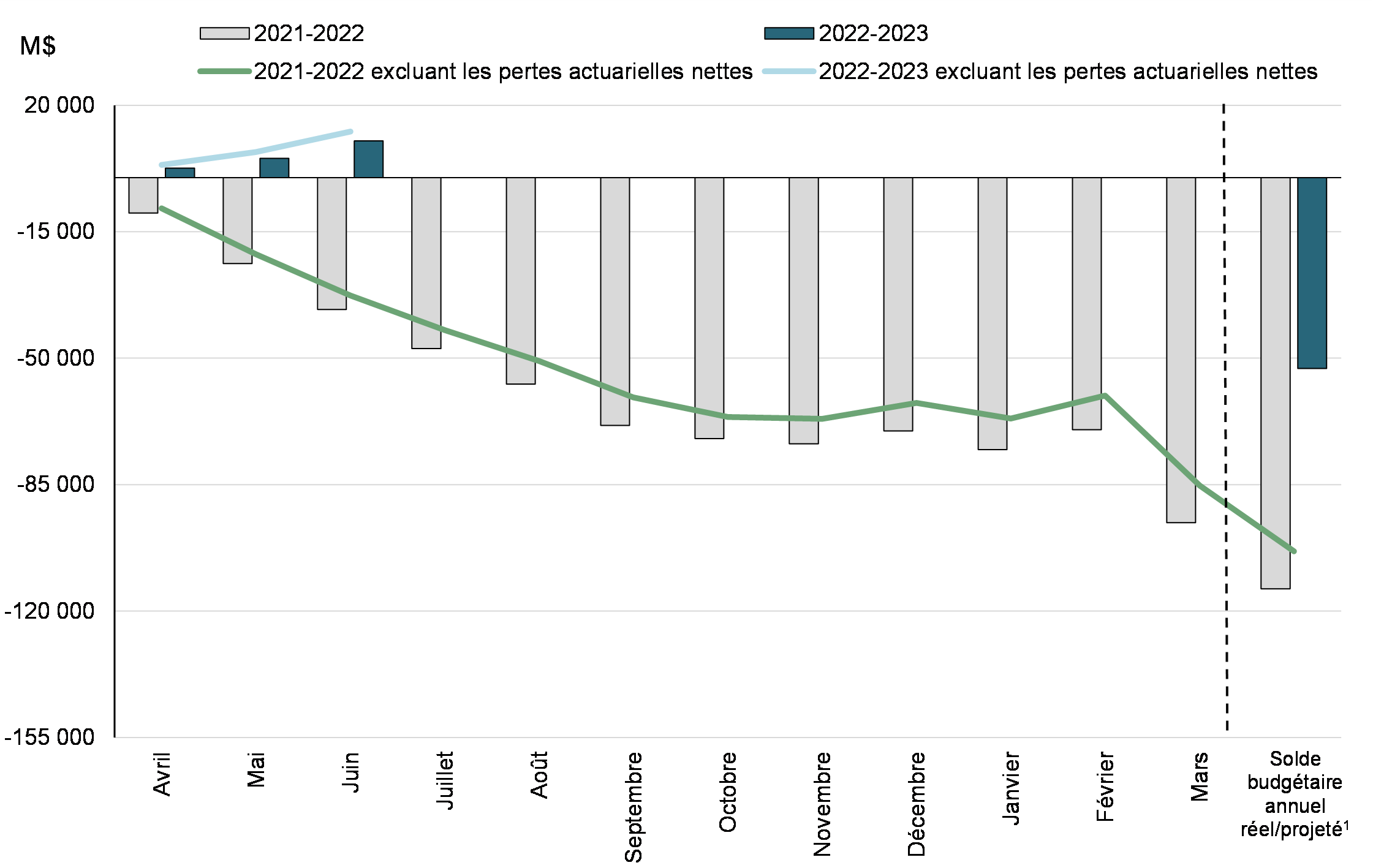

Avril à juin 2022

Pour la période d'avril à juin de l'exercice 2022-2023, le gouvernement a affiché un excédent budgétaire de 10,2 milliards de dollars, comparativement à un déficit de 36,5 milliards pour la même période de 2021-2022. L'excédent budgétaire avant les pertes actuarielles nettes se chiffrait à 12,8 milliards, comparativement à un déficit de 32,6 milliards pour la même période de l'exercice précédent.

Comparativement à 2021-2022 :

- Les revenus ont augmenté de 18,7 milliards de dollars (20,9 %) en raison d'une amélioration générale des sources de revenus.

- Les charges de programmes excluant les pertes actuarielles nettes ont diminué de 29,0 milliards de dollars (25,0 %), principalement en raison de la baisse des paiements de transfert versés aux particuliers et aux entreprises.

- Les frais de la dette publique ont augmenté de 2,3 milliards de dollars (38,8 %), principalement en raison des rajustements plus élevés apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation et de la hausse des taux d'intérêt.

- Les pertes actuarielles nettes ont diminué de 1,3 milliard de dollars (33,0 %), en raison d'une diminution des obligations actuarielles du gouvernement au titre des régimes de retraite et autres avantages futurs des employés en fonction des dernières évaluations actuarielles du gouvernement. Cette diminution s'explique par les taux d'intérêt de fin d'exercice plus élevés utilisés en 2020-2021 pour évaluer ces obligations.

Solde budgétaire cumulatif de l'exercice et solde budgétaire cumulatif, excluant les pertes actuarielles nettes

| Juin | Avril à juin | |||

|---|---|---|---|---|

| 2021 | 2022 | 2021-2022 | 2022-2023 | |

| Opérations budgétaires | ||||

| Revenus | 29 626 | 36 217 | 89 197 | 107 879 |

| Charges | ||||

Charges de programmes excluant les pertes actuarielles nettes |

-39 143 | -28 038 | -116 007 | -87 030 |

Frais de la dette publique |

-1 909 | -2 442 | -5 812 | -8 069 |

| Solde budgétaire excluant les pertes actuarielles nettes | -11 426 | 5 737 | -32 622 | 12 780 |

Pertes actuarielles nettes |

-1 283 | -860 | -3 849 | -2 580 |

| Solde budgétaire (déficit ou excédent) | -12 709 | 4 877 | -36 471 | 10 200 |

| Opérations non budgétaires | 286 | -4 589 | -13 600 | -19 531 |

| Ressources ou besoins financiers | -12 423 | 288 | -50 071 | -9 331 |

| Variation nette dans les activités de financement | 15 264 | -7 603 | 53 232 | 13 546 |

| Variation nette de la trésorerie | 2 841 | -7 315 | 3 161 | 4 215 |

| Trésorerie à la fin de la période | 62 550 | 96 477 | ||

|

Nota – Les chiffres positifs indiquent des ressources nettes et les chiffres négatifs, des besoins nets. |

||||

Revenus

Les revenus en juin 2022 se sont élevés à 36,2 milliards de dollars, soit une augmentation de 6,6 milliards de dollars (22,2 %) par rapport à juin 2021 en raison d'une amélioration générale de l'activité économique relativement aux répercussions les plus importantes de la COVID-19 au cours de l'exercice précédent.

- Les revenus fiscaux ont augmenté de 5,9 milliards de dollars (23,7 %) par rapport à la même période en 2021-2022, lorsque les restrictions liées à la COVID-19 continuaient de peser sur les revenus.

- Les revenus des cotisations d'assurance-emploi ont augmenté de 0,3 milliard de dollars (14,2 %), sous l'effet de l'amélioration des conditions du marché du travail.

- Les produits ayant fait l'objet d'une cotisation dans le cadre du prix de la pollution par le carbone ont augmenté de 0,1 milliard de dollars (29,2 %), sous l'effet du prix plus élevé de la pollution par le carbone en 2022.

- Les autres revenus, qui comprennent les bénéfices nets des sociétés d'État entreprises, le produit de la vente de biens et de services, le rendement des investissements et les revenus nets sur opérations de change ont augmenté de 0,3 milliard de dollars (11,7 %), principalement sous l'effet des revenus d'intérêts et de pénalités et des bénéfices plus élevés des sociétés d'État entreprises.

Les revenus de la période d'avril à juin pour l'exercice 2022-2023 s'élevaient à 107,9 milliards de dollars, en hausse de 18,7 milliards (20,9 %) par rapport à la même période de 2021-2022.

- Les revenus fiscaux ont augmenté de 15,6 milliards de dollars (20,8 %) par rapport à la même période en 2021-2022, lorsque les restrictions liées à la COVID-19 pesaient sur les revenus, et en raison de la forte croissance économique. Pour sa part, la portion fédérale des revenus tirés des droits d'accise sur le cannabis ayant fait l'objet d'une cotisation a augmenté de 13 millions pour la période d'avril à juin, pour passer à 46 millions.

- Les revenus de cotisations d'assurance-emploi ont augmenté de 0,7 milliard de dollars (10,1 %), sous l'effet d'une meilleure performance du marché de l'emploi.

- Les produits ayant fait l'objet d'une cotisation dans le cadre du prix de la pollution par le carbone ont augmenté de 0,7 milliard de dollars (56,5 %), sous l'effet du prix plus élevé de la pollution par le carbone en 2022.

- Les autres revenus ont connu une augmentation de 1,7 milliard de dollars (27,4 %), principalement sous l'effet des revenus d'intérêts et de pénalités et des bénéfices plus élevés des sociétés d'État entreprises.

| Juin | Avril à juin | |||||

|---|---|---|---|---|---|---|

| 2021 | 2022 | Variation | 2021-2022 | 2022-2023 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Revenus fiscaux | ||||||

| Impôts sur le revenu | ||||||

Particuliers |

13 352 | 15 105 | 13,1 | 42 744 | 46 203 | 8,1 |

Sociétés |

6 158 | 8 565 | 39,1 | 15 729 | 22 649 | 44,0 |

Non-résidents |

512 | 1 150 | 124,6 | 1 553 | 3 175 | 104,4 |

Total des rentrées d'impôt sur le revenu |

20 022 | 24 820 | 24,0 | 60 026 | 72 027 | 20,0 |

| Autres taxes et droits | ||||||

Taxe sur les produits et services |

3 333 | 4 487 | 34,6 | 10 798 | 14 147 | 31,0 |

Taxes sur l'énergie |

513 | 445 | -13,3 | 1 194 | 1 210 | 1,3 |

Droits de douane à l'importation |

390 | 495 | 26,9 | 1 416 | 1 584 | 11,9 |

Autres taxes et droits d'accise |

544 | 445 | -18,2 | 1 370 | 1 391 | 1,5 |

Total des taxes et droits d'accise |

4 780 | 5 872 | 22,8 | 14 778 | 18 332 | 24,0 |

| Total des revenus fiscaux | 24 802 | 30 692 | 23,7 | 74 804 | 90 359 | 20,8 |

| Produits issus du cadre du prix de la pollution | 479 | 619 | 29,2 | 1 264 | 1 978 | 56,5 |

| Cotisations d'assurance-emploi | 2 059 | 2 352 | 14,2 | 6 846 | 7 537 | 10,1 |

| Autres revenus | 2 286 | 2 554 | 11,7 | 6 283 | 8 005 | 27,4 |

| Total des revenus | 29 626 | 36 217 | 22,2 | 89 197 | 107 879 | 20,9 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||

Charges

Pour le mois de juin 2022, les charges de programmes excluant les pertes actuarielles nettes se sont élevées à 28,0 milliards de dollars, soit une baisse de 11,1 milliards (28,4 %) par rapport à juin 2021.

- Les principaux transferts aux particuliers, qui comprennent les prestations aux aînés, les prestations d'assurance-emploi, le soutien au revenu lié à la COVID-19 pour les travailleurs ainsi que les prestations pour enfants, ont diminué de 5,8 milliards de dollars (38,4 %).

- Les prestations aux aînés ont augmenté de 0,3 milliard de dollars (5,3 %), en raison de l'évolution des prix à la consommation, auxquels les prestations sont pleinement indexées, et de la hausse du nombre de prestataires.

- Les prestations d'assurance-emploi ont diminué de 3,1 milliards de dollars (61,3 %), en raison de l'amélioration des conditions du marché du travail.

- Le soutien au revenu lié à la COVID-19 pour les travailleurs a diminué de 2,9 milliards de dollars (99,0 %), en raison de la fin de la Prestation canadienne de relance économique en 2021-2022.

- Les prestations pour enfants ont diminué de 39 millions de dollars (1,9 %).

- Les principaux transferts aux autres administrations ont augmenté de 0,3 milliard de dollars (4,0 %), sous l'effet des augmentations prévues dans la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires.

- Les charges de programmes directes ont diminué de 5,6 milliards de dollars (31,6 %). Parmi les charges de programmes directes :

- Les produits issus du cadre de tarification de la pollution ont diminué de 0,2 milliard de dollars (81,7 %), ce qui est attribuable à un changement dans la prestation de l'Incitatif à agir pour le climat, qui passera d'un crédit offert annuellement par l'intermédiaire de la déclaration de revenus à une prestation trimestrielle.

- Les versements au titre de la Subvention salariale d'urgence du Canada ont diminué de 4,5 milliards de dollars en raison de la clôture du programme et des réévaluations des versements antérieurs.

- D'autres paiements de transfert ont diminué de 1,2 milliard de dollars (25,1 %), ce qui est principalement attribuable aux variations du calendrier et à la fin de mesures temporaires en réponse à la COVID-19.

- Les charges de fonctionnement des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 0,3 milliard de dollars (3,9 %), en grande partie sous l'effet de la hausse des charges des sociétés d'État et des coûts liés au personnel.

Les frais de la dette publique ont augmenté de 0,5 milliard (27,9 %), principalement en raison de la hausse des taux d'intérêt et des rajustements plus élevés apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation.

Les pertes actuarielles nettes, qui représentent l'amortissement des variations de l'évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices antérieurs, ont diminué de 0,4 milliard de dollars (33,0 %), principalement en raison de la hausse des taux d'intérêt de fin d'exercice en 2020-2021, lesquels ont servi à évaluer ces obligations.

Pour la période d'avril à juin de l'exercice 2022-2023, les charges de programmes excluant les pertes actuarielles nettes se sont élevées à 87,0 milliards de dollars, soit une baisse de 29,0 milliards (25,0 %) par rapport à la même période de l'exercice précédent.

- Les principaux transferts aux particuliers ont diminué de 14,4 milliards de dollars (34,1 %).

- Les prestations aux aînés ont augmenté de 1,0 milliard de dollars (6,4 %), en raison de la hausse du nombre de prestataires et de l'évolution des prix à la consommation, auxquels les prestations sont pleinement indexées.

- Les prestations d'assurance-emploi ont diminué de 7,3 milliards de dollars (56,5 %), en raison de l'amélioration des conditions du marché du travail.

- Le soutien au revenu lié à la COVID-19 pour les travailleurs a diminué de 7,4 milliards de dollars (97,0 %), en raison de la fin de la Prestation canadienne de relance économique.

- Les prestations pour enfants ont diminué de 0,7 milliard de dollars (10,1 %), ce qui est principalement attribuable au paiement du supplément temporaire pour jeunes enfants de l'Allocation canadienne pour enfants en 2021-2022.

- Les principaux transferts aux autres administrations ont diminué de 2,2 milliards de dollars (9,5 %), ce qui est principalement attribuable à une variation dans le calendrier des versements du Fonds pour le développement des collectivités du Canada et les transferts relatifs aux soins à domicile et aux soins de santé mentale. Cette diminution a été compensée en partie par la croissance prévue par la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires au cours de l'exercice actuel.

- Les charges de programmes directes ont diminué de 12,3 milliards de dollars (24,4 %). Parmi les charges de programmes directes :

- Les produits issus du cadre de prix de la pollution ont diminué de 3,2 milliards de dollars (96,3 %), ce qui est attribuable en grande partie à un changement dans la prestation de l'Incitatif à agir pour le climat, qui passera d'un crédit offert annuellement par l'intermédiaire de la déclaration de revenus à une prestation trimestrielle.

- Les versements au titre de la Subvention salariale d'urgence du Canada ont diminué de 9,0 milliards de dollars en raison de la clôture du programme et des réévaluations des versements antérieurs.

- Les autres paiements de transfert ont diminué de 1,1 milliard de dollars (7,2 %), ce qui est principalement attribuable à l'élimination progressive des mesures temporaires en réponse à la COVID-19.

- Les charges de fonctionnement des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 1,0 milliard de dollars (4,3 %), sous l'effet de divers facteurs, dont la hausse des coûts liés au personnel et des charges des sociétés d'État.

Les frais de la dette publique ont augmenté de 2,3 milliards de dollars (38,8 %), principalement en raison des rajustements plus élevés apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation et de la hausse des taux d'intérêt.

Les pertes actuarielles nettes ont diminué de 1,3 milliard de dollars (33,0 %), en raison de l'amortissement d'une baisse des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés fondée sur les évaluations actuarielles préparées aux fins des Comptes publics du Canada de 2021. Cette diminution s'explique par les taux d'intérêt de fin d'exercice plus élevés utilisés en 2020-2021 pour évaluer ces obligations.

| Juin | Avril à juin | |||||

|---|---|---|---|---|---|---|

| 2021 | 2022 | Variation | 2021-2022 | 2022-2023 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Principaux transferts aux particuliers | ||||||

| Prestations aux aînés | 5 005 | 5 268 | 5,3 | 14 951 | 15 908 | 6,4 |

| Prestations d'assurance-emploi | 5 084 | 1 965 | -61,3 | 12 873 | 5 599 | -56,5 |

| Soutien au revenu lié à la COVID-19 pour les travailleurs1 | 2 930 | 28 | -99,0 | 7 636 | 229 | -97,0 |

| Prestations pour enfants | 2 074 | 2 035 | -1,9 | 6 872 | 6 176 | -10,1 |

| Total des principaux transferts aux particuliers | 15 093 | 9 296 | -38,4 | 42 332 | 27 912 | -34,1 |

| Principaux transferts aux autres administrations | ||||||

| Transfert canadien en matière de santé | 3 594 | 3 767 | 4,8 | 10 781 | 11 302 | 4,8 |

| Transfert canadien en matière de programmes sociaux | 1 289 | 1 328 | 3,0 | 3 868 | 3 985 | 3,0 |

| Péréquation | 1 743 | 1 827 | 4,8 | 5 228 | 5 480 | 4,8 |

| Formule de financement des territoires | 298 | 310 | 4,0 | 1 699 | 1 766 | 3,9 |

| Système pancanadien d'apprentissage et de garde des jeunes enfants | - | - | s.o. | - | - | s.o. |

| Fonds pour le développement des collectivités du Canada | - | - | s.o. | 2 269 | - | -100,0 |

| Soins à domicile et soins de santé mentale | - | - | s.o. | 750 | 1 | -99,9 |

| Autres arrangements fiscaux2 | -471 | -521 | -10,6 | -1 433 | -1 582 | -10,4 |

| Total des principaux transferts aux autres administrations | 6 453 | 6 711 | 4,0 | 23 162 | 20 952 | -9,5 |

| Charges de programmes directes | ||||||

| Retour des produits issus du cadre de tarification de la pollution | 246 | 45 | -81,7 | 3 344 | 124 | -96,3 |

| Subvention salariale d'urgence du Canada | 4 423 | -58 | -101,3 | 8 976 | -58 | -100,6 |

| Autres paiements de transfert | 4 783 | 3 583 | -25,1 | 15 131 | 14 047 | -7,2 |

| Charges de fonctionnement | 8 145 | 8 461 | 3,9 | 23 062 | 24 053 | 4,3 |

| Total des charges de programmes directes | 17 597 | 12 031 | -31,6 | 50 513 | 38 166 | -24,4 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 39 143 | 28 038 | -28,4 | 116 007 | 87 030 | -25,0 |

| Frais de la dette publique | 1 909 | 2 442 | 27,9 | 5 812 | 8 069 | 38,8 |

| Total des charges excluant les pertes actuarielles nettes | 41 052 | 30 480 | -25,8 | 121 819 | 95 099 | -21,9 |

| Pertes actuarielles nettes | 1 283 | 860 | -33,0 | 3 849 | 2 580 | -33,0 |

| Total des charges | 42 335 | 31 340 | -26,0 | 125 668 | 97 679 | -22,3 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||

Le tableau suivant présente les charges totales selon les principaux articles de charges.

| Juin | Avril à juin | |||||

|---|---|---|---|---|---|---|

| 2021 | 2022 | Variation | 2021-2022 | 2022-2023 | Variation | |

| (M$) | (%) | (M$) | (%) | |||

| Paiements de transfert | 30 998 | 19 577 | -36,8 | 92 945 | 62 977 | -32,2 |

| Autres charges | ||||||

| Personnel, excluant les pertes actuarielles nettes | 4 914 | 5 097 | 3,7 | 14 293 | 14 739 | 3,1 |

| Transports et communications | 185 | 249 | 34,6 | 385 | 501 | 30,1 |

| Information | 27 | 31 | 14,8 | 87 | 64 | -26,4 |

| Services professionnels et spéciaux | 1 084 | 1 312 | 21,0 | 2 229 | 2 598 | 16,6 |

| Location | 264 | 292 | 10,6 | 956 | 1 036 | 8,4 |

| Réparation et entretien | 292 | 264 | -9,6 | 523 | 572 | 9,4 |

| Services publics, fournitures et approvisionnements | 553 | 501 | -9,4 | 1 133 | 1 246 | 10,0 |

| Autres subventions et charges | 356 | 280 | -21,3 | 2 065 | 1 991 | -3,6 |

| Amortissement des immobilisations corporelles | 462 | 427 | -7,6 | 1 372 | 1 278 | -6,9 |

| Perte nette sur cession de biens | 8 | 8 | 0,0 | 19 | 28 | 47,4 |

| Total des autres charges | 8 145 | 8 461 | 3,9 | 23 062 | 24 053 | 4,3 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 39 143 | 28 038 | -28,4 | 116 007 | 87 030 | -25,0 |

| Frais de la dette publique | 1 909 | 2 442 | 27,9 | 5 812 | 8 069 | 38,8 |

| Total des charges excluant les pertes actuarielles nettes | 41 052 | 30 480 | -25,8 | 121 819 | 95 099 | -21,9 |

| Pertes actuarielles nettes | 1 283 | 860 | -33,0 | 3 849 | 2 580 | -33,0 |

| Total des charges | 42 335 | 31 340 | -26,0 | 125 668 | 97 679 | -22,3 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||||

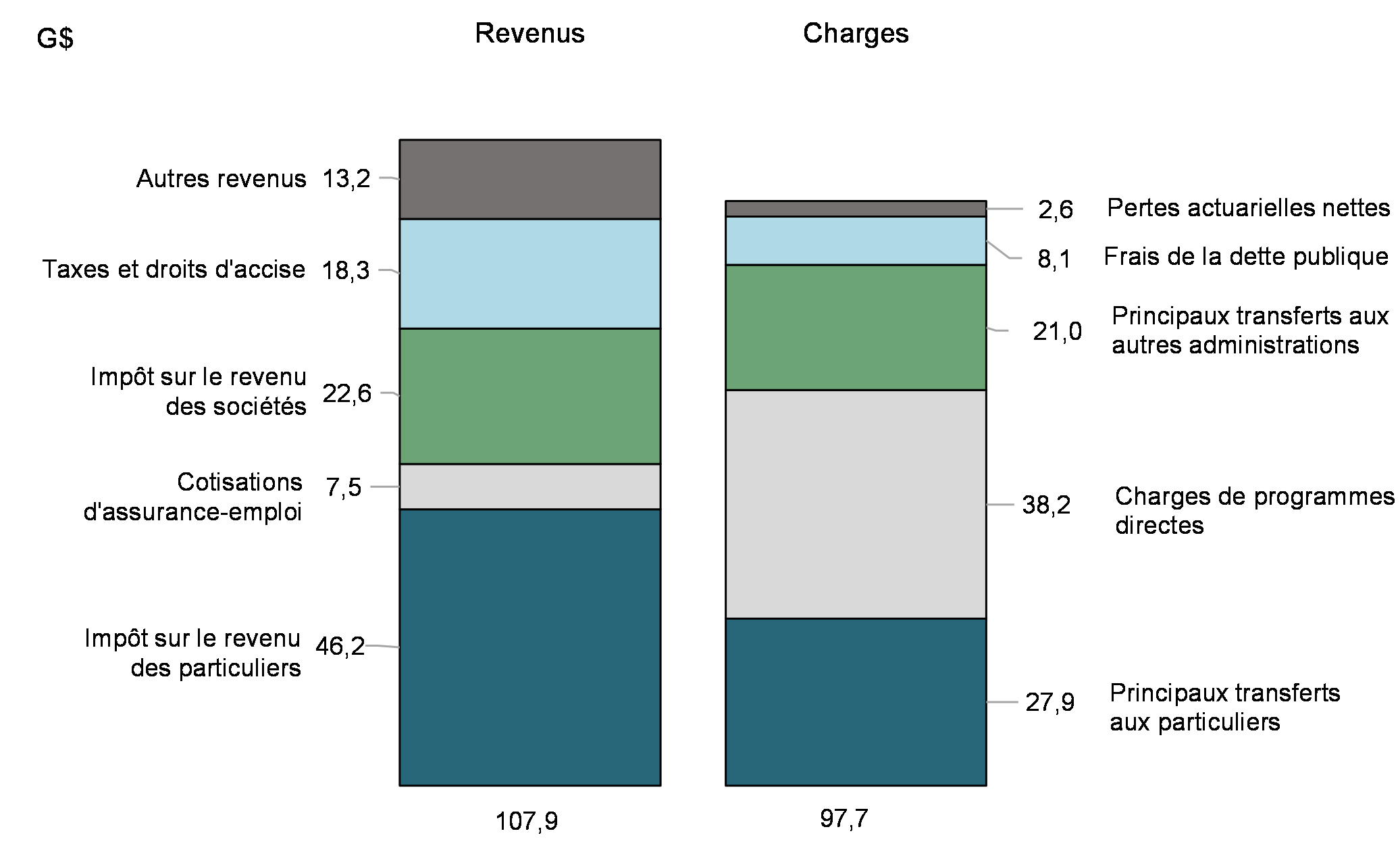

Revenus et charges (d’avril à juin 2022)

Besoins financiers de 9,3 milliards de dollars d'avril à juin 2022

Le solde budgétaire est présenté selon la méthode de la comptabilité d'exercice, les revenus et les charges de l'État étant constatés au moment où les revenus sont gagnés et les charges sont engagées, peu importe le moment où surviennent les rentrées et les sorties de fonds correspondantes. En revanche, les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds de l'État. Cette mesure tient compte non seulement des variations du solde budgétaire, mais aussi des ressources ou des besoins en espèces découlant des investissements de l'État par voie d'acquisition d'immobilisations, de prêts, de placements et d'avances, ainsi que de ses autres activités, dont le paiement des comptes créditeurs, la perception des comptes débiteurs, les opérations de change et l'amortissement des immobilisations corporelles. L'écart entre le solde budgétaire et les ressources ou besoins financiers est constaté dans les opérations non budgétaires.

Compte tenu de l'excédent budgétaire de 10,2 milliards de dollars et des besoins financiers de 19,5 milliards au titre des opérations non budgétaires, la période d'avril à juin 2022 s'est soldée par des besoins financiers de 9,3 milliards, comparativement à des besoins financiers de 50,1 milliards pour la même période de l'exercice précédent.

| Juin | Avril à juin | |||

|---|---|---|---|---|

| 2021 | 2022 | 2021-2022 | 2022-2023 | |

| Solde budgétaire (déficit ou excédent) | -12 709 | 4 877 | -36 471 | 10 200 |

| Opérations non budgétaires | ||||

| Créditeurs, charges à payer et débiteurs1 | 1 538 | -4 209 | -6 869 | -8 617 |

| Régimes de retraite, autres avantages futurs et autres passifs | 460 | 563 | 3 947 | 1 403 |

| Comptes de changes et produits dérivés1 | -1 359 | -537 | -6 358 | -9 137 |

| Prêts, placements et avances | -55 | -167 | -4 418 | -3 082 |

| Actifs non financiers | -298 | -239 | 98 | -98 |

| Total des opérations non budgétaires | 286 | -4 589 | -13 600 | -19 531 |

| Ressources ou besoins financiers | -12 423 | 288 | -50 071 | -9 331 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

|

||||

Activités nettes de financement en hausse de 13,5 milliards de dollars

Le gouvernement a couvert ces besoins financiers de 9,3 milliards de dollars et augmenté ses soldes de trésorerie de 4,2 milliards en augmentant la dette non échue de 13,5 milliards. L'accroissement de la dette non échue a principalement été opéré par l'émission d'obligations négociables.

À la fin du mois de juin 2022, les soldes de trésorerie s'élevaient à 96,5 milliards de dollars, soit 33,9 milliards de plus qu'à la fin de juin 2021.

| Juin | Avril à juin | |||

|---|---|---|---|---|

| 2021 | 2022 | 2021-2022 | 2022-2023 | |

| Ressources ou besoins financiers | -12 423 | 288 | -50 071 | -9 331 |

| Augmentation (+) ou diminution (-) nette dans les activités de financement | ||||

| Opérations de la dette non échue | ||||

Emprunts en dollars canadiens |

||||

Obligations négociables1 |

7 342 | -2 563 | 48 930 | 16 215 |

Bons du Trésor1 |

7 393 | -4 161 | -1 013 | -7 846 |

Titres au détail1 |

-2 | - | -7 | - |

Total des emprunts en dollars canadiens |

14 733 | -6 724 | 47 910 | 8 369 |

Emprunts en devises1 |

397 | -852 | 5 249 | 5 269 |

Total des opérations sur la dette contractée sur les marchés |

15 130 | -7 576 | 53 159 | 13 638 |

Obligations découlant de contrats de location-acquisition et autre dette non échue |

134 | -27 | 73 | -92 |

| Variation nette dans les activités de financement | 15 264 | -7 603 | 53 232 | 13 546 |

| Variation de la trésorerie | 2 841 | -7 315 | 3 161 | 4 215 |

| Trésorerie à la fin de la période | 62 550 | 96 477 | ||

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

||||

Nota

- La revue financière est un rapport sur les résultats financiers consolidés du gouvernement du Canada préparé tous les mois par le ministère des Finances Canada. Le gouvernement est déterminé à publier La revue financière en temps opportun conformément aux Normes spéciales de diffusion des données Plus du Fonds monétaire international qui sont conçues pour promouvoir la transparence des données des pays membres et favoriser le développement de systèmes statistiques rigoureux.

- Les résultats déclarés dans La revue financière sont tirés des comptes du Canada tenus par le receveur général. C'est le même système qui sert à préparer chaque année les Comptes publics du Canada.

- La revue financière est généralement préparée conformément aux conventions comptables servant à préparer les états financiers consolidés annuels du gouvernement qui sont résumés dans la section 2 du volume I des Comptes publics du Canada accessibles sur le site Web de Services publics et Approvisionnement Canada.

- Les résultats financiers présentés dans La revue financière n'ont pas fait l'objet d'un audit ou d'un examen par un auditeur externe.

- Il peut y avoir une importante variation des résultats mensuels en raison du calendrier des rentrées et de la constatation des charges. Par exemple, une grande part des dépenses du gouvernement est habituellement consignée dans l'édition de mars de La revue financière.

- Les résultats d'avril à mars présentés dans La revue financière ne constituent pas les résultats définitifs pour l'ensemble de l'exercice. Les résultats définitifs, publiés dans les Comptes publics du Canada annuels, intègrent les ajustements de fin d'exercice apportés après le mois de mars, une fois que des renseignements additionnels sont connus, dont la comptabilisation des revenus fiscaux en fonction des cotisations établies à l'égard des déclarations de revenus ainsi que les ajustements relatifs à l'évaluation des actifs et des passifs. Les ajustements apportés après le mois de mars peuvent aussi comprendre la comptabilisation de mesures annoncées dans le budget qui sont consignées une fois que la loi d'exécution pertinente reçoit la sanction royale.

- Le tableau 7, État condensé de l'actif et du passif, est inclus dans La revue financière mensuelle après la mise au point et la publication des résultats financiers du gouvernement de l'exercice précédent, habituellement à l'automne.

- Modifications comptables et reclassifications :

- À compter de 2022-2023, le gouvernement a adopté une nouvelle norme du Conseil sur la comptabilité dans le secteur public concernant les obligations liées à la mise hors service d'immobilisations. Les obligations liées à la mise hors service d'immobilisations représentent les obligations découlant d'une entente, d'un contrat, de la loi ou d'une obligation implicite ou morale consistant à entreprendre des mesures particulières pour mettre hors service des immobilisations corporelles à la fin de leur vie utile. Cela comprend les activités comme la mise hors service de réacteurs nucléaires et l'enlèvement de l'amiante. L'adoption de cette norme n'a eu aucune incidence importante sur le solde budgétaire de l'exercice en cours. Cette norme a été appliquée de manière rétroactive modifiée et les résultats de l'exercice précédent n'ont pas été indiqués de nouveau aux fins de La revue financière. Toutefois, un ajustement du solde d'ouverture du déficit accumulé pour 2022-2023 est prévu et sera indiqué dans le tableau 7, État condensé de l'actif et du passif, à inclure dans La revue financière après la mise au point et la publication des résultats financiers du gouvernement de l'exercice 2021-2022 plus tard cette année.

- Également à compter de 2022-2023, le gouvernement a adopté une nouvelle norme du Conseil sur la comptabilité dans le secteur public concernant les instruments financiers. Les instruments financiers comprennent les créances, les créditeurs, les instruments de capitaux propres, les dettes et les dérivés, comme les contrats à terme et les swaps de devises. Selon la nouvelle norme, les dérivés, qui étaient indiqués auparavant au coût historique, sont comptabilisés à la juste valeur marchande. Les variations de la juste valeur marchande des dérivés ne sont pas prises en compte dans le solde budgétaire, mais elles sont plutôt imputées directement au déficit accumulé à titre gains et de pertes de réévaluation. L'adoption de cette norme a également donné lieu à la reclassification de certains comptes, comme suit :

- les swaps de devises, indiqués auparavant comme faisant partie de la dette non échue, sont classifiés comme des dérivés et indiqués à l'extérieur de la dette non échue;

- les contrats à termes, indiqués auparavant comme faisant partie des comptes créditeurs et des charges à payer, sont indiqués comme des dérivés;

- les intérêts courus, indiqués auparavant comme faisant partie des comptes créditeurs et des charges à payer, sont maintenant inclus dans la catégorie associée aux dettes non échues (soit, les obligations négociables sur le marché, les bons du Trésor et les emprunts en devises);

- les escomptes et primes non amortis sur la dette contractée sur les marchés, indiqués auparavant comme un poste distinct au sein des dettes non échues, sont maintenant inclus dans la catégorie associée aux dettes non échues (soit, les obligations négociables sur le marché, les bons du Trésor et les emprunts en devises).

- Cette norme a été appliquée de manière prospective. Les résultats de l'exercice précédent n'ont pas été indiqués de nouveau, mais les soldes de l'exercice précédent ont été reclassifiés afin de tenir compte de la présentation de l'exercice en cours. Un ajustement du solde d'ouverture du déficit accumulé pour 2022-2023 est prévu et sera indiqué dans le tableau 7, État condensé de l'actif et du passif, lors de la publication plus tard cette année.

Nota – Sauf avis contraire, les variations des résultats financiers sont celles d'une année sur l'autre.

Pour tout renseignement concernant cette publication, veuillez communiquer avec Bradley.Recker@fin.gc.ca.

Août 2022

© Sa Majesté la Reine du chef du Canada (2021)

Tous droits réservés

Toute demande de permission pour reproduire ce document en tout ou en partie doit être adressée au ministère des Finances Canada.

This publication is also available in English.

No de cat. : F12-4F-PDF

ISSN : 1487-0142