Audit du programme du Bureau de certification des produits audiovisuels canadiens (BCPAC)

Bureau de la dirigeante principale de l’audit

Février 2022

Sur cette page

- Sommaire

- 1.0 Contexte

- 2.0 À propos de l’audit

- 3.0 Constatations et recommandations

- 4.0 Conclusion

- Annexe A – Échelle d’évaluation et sommaire des résultats

- Annexe B – Plan d’action de la direction

Liste des figures

- Figure 1 : Estimations et projections des crédits d’impôt

- Figure 2 : Recettes annuelles perçues par le BCPAC

- Figure 3 : Demandes reçues et certifiées par le BCPAC

Format substitut

Audit du programme du Bureau de certification des produits audiovisuels canadiens (BCPAC) [Version PDF - 887 ko]

Liste des sigles et abréviations

- BCPAC

- Bureau de certification des produits audiovisuels canadiens

- AAQ

- Agent d’assurance de la qualité

- ACI

- Agent de crédit d’impôt

- APS

- Analyste de programme subalterne

- ARC

- Agence du revenu du Canada

- CCEEBC

- Commission canadienne d’examen des exportations de biens culturels

- CIPC

- Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne

- CISP

- Crédit d’impôt pour services de production cinématographique ou magnétoscopique

- COPPS

- Comité des opérations du programme et de la prestation des services

- DDPI

- Direction du dirigeant principal de l’information

- DG

- Directeur général

- DGR

- Direction de la gestion des ressources

- EFVP

- Évaluation des facteurs relatifs à la vie privée

- EMR

- Évaluation de la menace et des risques

- ESA

- Évaluation de la sécurité et autorisation

- GC

- Gouvernement du Canada

- IOLSC

- Initiative opérationnelle en ligne des subventions et des contributions

- LFS

- Loi sur les frais de service

- PCH

- Patrimoine canadien

- RH

- Ressources humaines

- SLT

- Sur le lieu de travail

Sommaire

Le Bureau de certification des produits audiovisuels canadiens (BCPAC, ou le Bureau) du ministère du Patrimoine canadien (PCH, ou le Ministère) co-administre deux crédits d’impôt avec l’Agence du revenu du Canada (ARC). Le crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) soutient la création de productions audiovisuelles à contenu canadien, tandis que le crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP) encourage l’emploi de Canadiens pour des productions audiovisuelles tournées au Canada. Tous deux sont des crédits d’impôt remboursables destinés à l’industrie de la production cinématographique et magnétoscopique et ont été lancés au milieu des années 1990 pour remplacer les mécanismes antérieurs d’abri fiscal. Le Ministère délivre des certificats confirmant que les productions remplissent les conditions d’admissibilité conformément à la Loi de l’impôt sur le revenu et à ses règlements et telles qu’elles sont définies en détail dans les directives du programme. Les conditions d’admissibilité concernent, sans s’y limiter, les dates limites des demandes et des certifications, les genres de production, la propriété des droits d’auteur, les coûts de production, etc. L’ARC administre ensuite les crédits dans le cadre du processus de déclaration de revenus des sociétés.

Le BCPAC a reçu plus de 2 600 demandes de certification et a délivré plus de 2 700 certificats en 2020-2021, d’une valeur projetée de 550 M$, aux sociétés de production cinématographique et magnétoscopique canadiennes et aux personnes employées dans l’industrie cinématographique et magnétoscopique au Canada. Le BCPAC est financé par les frais facturés aux demandeurs pour le traitement des demandes de crédit d’impôt. Les recettes perçues par le BCPAC sont restées relativement stables, avec une réduction notable en 2020-2021, que l’on suppose être le résultat des restrictions imposées aux productions audiovisuelles au Canada en raison de la pandémie de COVID-19.

Depuis 2017, le BCPAC a mis en œuvre de nombreux changements pour résorber un important arriéré d’évaluations de demandes, pour veiller au bien-être au travail et pour améliorer le rendement opérationnel du programme. Ces changements comprenaient, sans s’y limiter, la rationalisation de ses processus d’évaluation des demandes et la migration vers une nouvelle plateforme Web pour le traitement des demandes, avec une interface utilisateur améliorée et une fiabilité et une fonctionnalité accrues.

Conformément au plan d’audit axé sur les risques de 2020-2023 approuvé par le Ministère, le Bureau de la dirigeante principale de l’audit a effectué l’audit du BCPAC.

Ce que nous avons examiné

L’objectif de l’audit était de fournir une assurance sur l’efficacité des processus de gouvernance (y compris la surveillance), de gestion des risques et de contrôle du BCPAC. L’audit a évalué si :

- Des organes de gouvernance sont en place et assurent la surveillance de l’orientation, des plans et des priorités du BCPAC.

- Les organes de gouvernance reçoivent des informations opportunes et pertinentes sur les opérations du programme et les principaux changements apportés à sa conception et à sa mise en œuvre.

- Des processus et des pratiques sont en place pour aider à assurer le respect des lois et des règlements pertinents.

- Les modifications apportées à la conception et à la mise en œuvre du programme sont gérées et signalées de manière efficace.

- Des processus et des pratiques sont en place pour soutenir la gestion des informations relatives aux programmes et aux clients.

- L’élaboration et la mise en œuvre des plans et des approches du programme tiennent compte de la nécessité de trouver, d’attirer et de conserver des ressources humaines qualifiées en nombre suffisant pour répondre aux besoins actuels et futurs de l’organisation.

- Le rendement et les progrès par rapport aux plans et aux objectifs du programme sont régulièrement mesurés et communiqués.

- Des normes de rendement sont élaborées, communiquées et contrôlées afin de fournir au personnel des informations claires et un retour d’information sur les attentes.

- Des normes de service sont élaborées, communiquées et contrôlées afin de permettre une évaluation rapide des demandes.

- Le BCPAC respecte les exigences de la Loi sur les frais de service (LFS).

Opinion et conclusion de l’audit

D’après les résultats de l’audit, le ministère du Patrimoine canadien, en particulier le BCPAC, a mis en place des processus et des contrôles pour appuyer le traitement des demandes de crédit d’impôt conformément aux lois et aux règlements pertinents, et ces processus continuent d’être améliorés. Des normes de rendement ont été établies pour le traitement des demandes dans l’intérêt du personnel et des demandeurs, bien que dans le cas des demandeurs, ces normes de services doivent être révisées. Des processus et des pratiques sont également en place pour soutenir la gestion des informations sur les programmes et les clients, mais certaines améliorations sont nécessaires. En outre, des initiatives ont été ciblées et sont en cours de mise en œuvre pour améliorer l’efficacité du traitement des demandes et le rendement opérationnel. L’audit a permis de déterminer les principales possibilités d’amélioration en ce qui concerne les activités suivantes :

- Élaborer une approche plus structurée pour l’établissement des plans et des priorités, avec une surveillance accrue de la direction des directions/secteurs.

- Mettre à jour et améliorer les politiques, procédures et pratiques qui soutiennent le respect des lois et des règlements.

- Améliorer les processus de planification et de mise en œuvre à l’appui des initiatives de changement importantes.

- Améliorer la protection des renseignements sur les clients et les programmes.

- Examiner la pertinence des normes de service pour le traitement des demandes de crédit d’impôt au titre du CIPC et du CISP.

Déclaration de conformité

Selon mon jugement professionnel en tant que dirigeante principale de l’audit, cet audit a été effectué conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des vérificateurs internes et à la Politique et à la Directive sur l’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité. Les procédés d’audit appliqués et les éléments de preuve recueillis étaient appropriés et suffisants pour appuyer l’exactitude des constatations et la conclusion formulée dans le présent rapport. Les constatations et les conclusions reposent sur une comparaison entre les conditions qui existaient au moment de l’audit et les critères d’audit préétablis convenus avec la direction. Elles s’appliquent uniquement à l’entité examinée ainsi qu’à la portée et à la période visées par l’audit.

Document signé par

Bimal Sandhu

Dirigeante principale de l’audit

Ministère du Patrimoine canadien

Membres de l’équipe d’audit

Dylan Edgar

Directeur de l’audit interne

Trisha Laul

Auditrice

Avec le soutien de ressources externes.

1.0 Contexte

Le Bureau de certification des produits audiovisuels canadiens (BCPAC, ou le Bureau) du ministère du Patrimoine canadien (PCH, ou le Ministère) co-administre deux crédits d’impôt avec l’Agence du revenu du Canada (ARC). Le crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) soutient la création de productions audiovisuelles à contenu canadien, tandis que le crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP) encourage l’emploi de Canadiens pour des productions audiovisuelles tournées au Canada. Tous deux sont des crédits d’impôt remboursables destinés à l’industrie de la production cinématographique et magnétoscopique et ont été lancés au milieu des années 1990 pour remplacer les mécanismes antérieurs d’abri fiscal. Le Ministère délivre des certificats confirmant que les productions remplissent les conditions d’admissibilité conformément à la Loi de l’impôt sur le revenu et à ses règlements et telles qu’elles sont définies en détail dans les directives du programme. Les conditions d’admissibilité concernent, sans s’y limiter, les dates limites des demandes et des certifications, les genres de production, la propriété des droits d’auteur, les coûts de production, etc. L’Agence du revenu du Canada (ARC) administre ensuite les crédits dans le cadre du processus de déclaration de revenus des sociétés.

Importance des opérations du BCPAC

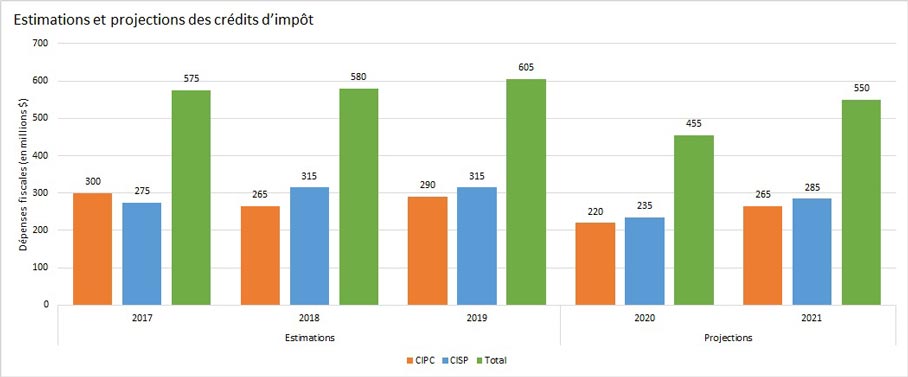

Les activités du BCPAC sont importantes pour le Ministère et l’industrie cinématographique et magnétoscopique au Canada. Comme l’indique le tableau ci-dessous, l’industrie cinématographique et magnétoscopique au Canada devrait bénéficier d’environ 550 M$ en crédits d’impôt en 2021, les crédits d’impôt estimés et projetés ayant été en hausse avant une réduction projetée en 2020, que l’on suppose être le résultat des restrictions liées à la pandémie de COVID-19 imposées aux productions audiovisuelles au Canada.

Source : Rapport sur les dépenses fiscales fédérales – canada.caNote de bas de page 1

Figure 1 : Estimations et projections des crédits d’impôt – version texte

| - | Estimations des dépenses fiscales ($) | Projections des dépenses fiscales ($) | |||

|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) | 300 000 000 | 265 000 000 | 290 000 000 | 220 000 000 | 265 000 000 |

| Crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP) | 275 000 000 | 315 000 000 | 315 000 000 | 235 000 000 | 285 000 000 |

| Total ($) | 575 000 000 | 580 000 000 | 605 000 000 | 455 000 000 | 550 000 000 |

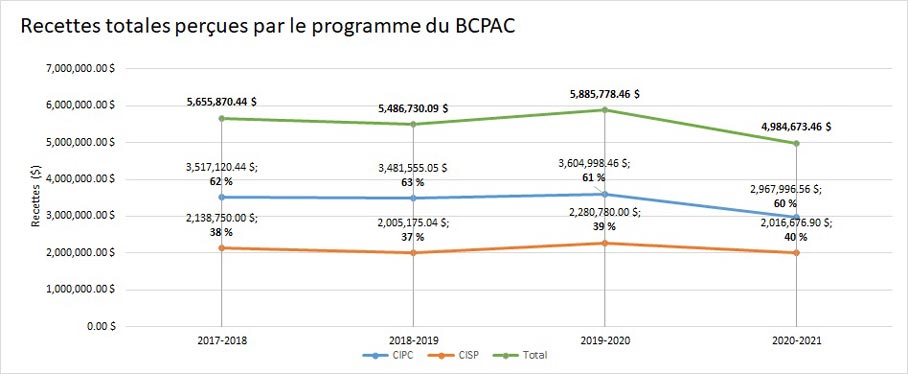

Le BCPAC est financé par les frais facturés aux demandeurs pour le traitement des demandes de crédit d’impôt. Le graphique ci-dessous illustre les recettes annuelles perçues par le BCPAC en lien avec ces frais de demande, qui se sont élevées en moyenne à environ 5,5 M$ par an depuis 2017. Bien que les recettes perçues par le BCPAC soient restées relativement stables au cours de cette période, on a constaté une réduction notable en 2020-2021 en raison des restrictions liées à la pandémie de COVID-19.

Source : Données fournies par le BCPAC sur les recettes perçues (pour le CIPC, le CISP et le total).

Figure 2 : Recettes annuelles perçues par le BCPAC – version textuelle

| - | Recettes ($) | ||||

|---|---|---|---|---|---|

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | ||

| Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) |

3 517 120.44 (62%) |

3 481 555.05 (63%) |

3 604 998.46 (61%) |

2 967 996.56 (60%) |

|

| Crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP) |

2 138 750.00 (38%) |

2 005 175.04 (37%) |

2 280 780.00 (39%) |

2 016 676.90 (40%) |

|

| Total ($) | 5 655 870.44 | 5 486 730.09 | 5 885 778.46 | 4 984 673.46 | |

Recrutement et traitement des demandes

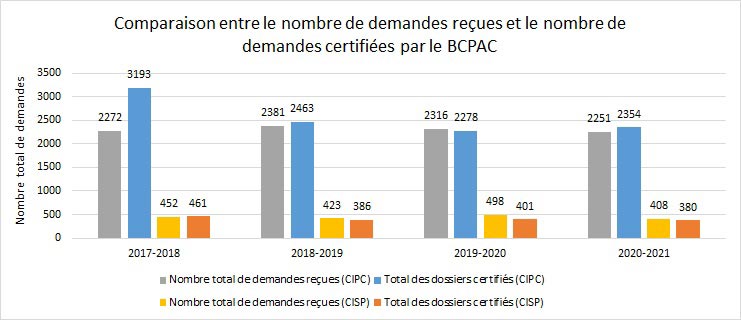

Le BCPAC fait partie de la Direction générale des industries culturelles du Secteur des affaires culturelles. Dirigé par un directeur, le Bureau fonctionne avec trois gestionnaires et un total de 56 postes classifiés. Comme il a été mentionné, la principale responsabilité du BCPAC comprend le traitement des demandes de crédit d’impôt en vertu du CIPC et du CISP. Le graphique ci-dessous met en évidence le nombre important de demandes reçues et le nombre de certificatsNote de bas de page 2 délivrés chaque année.

Source : Site Web du gouvernement du Canada – Résultats du rendement du BCPAC – Crédit d'impôt pour film et vidéo.

Figure 3 : Demandes reçues et certifiées par le BCPAC – version textuelle

| - | Nombre total des dossiers certifiés | Nombre total de demandes reçues | ||||||

|---|---|---|---|---|---|---|---|---|

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | |

| Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) | 3193 | 2463 | 2278 | 2354 | 2272 | 2381 | 2316 | 2251 |

| Crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP) | 461 | 386 | 401 | 380 | 452 | 423 | 498 | 408 |

Le BCPAC utilise le système d’Initiative opérationnelle en ligne des subventions et des contributions (IOLSC) pour gérer l’interface client et les étapes administratives du processus de réception et d’examen des demandes. Ce système sert par ailleurs au programme de la Commission canadienne d’examen des exportations de biens culturels (CCEEBC) qui relève de PCH. L’interface utilisateur de l’IOLSC a récemment été remplacée comme il est décrit dans la sous-section qui suit.

Le processus d’examen des demandes fait intervenir trois postes clés au sein du BCPAC. Ces postes et leur rôle dans le processus d’examen des demandes sont résumés ci-dessous.

- Les Analystes de programme subalterne (APS) examinent les demandes de crédit d’impôt reçues par le BCPAC pour s’assurer qu’elles soient complètes. Dans le cas des dossiers les moins complexes (c.-à-d. les dossiers des volets A et B), une fois que la demande est jugée complète par un APS, elle est envoyée directement pour recommandation et approbation. Dans le cas des dossiers complexes (c.-à-d. les dossiers des volets C, D et E), une demande jugée complète par un APS est envoyée dans la file d’attente pour être analysée par un agent de crédit d’impôt.

- Les agents de crédit d’impôt (ACI), et les agents principaux de crédit d’impôt effectuent une analyse détaillée des demandes de crédit d’impôt étiquetées comme étant des dossiers complexes (c.-à-d. les dossiers des volets C, D et E). Pour mener à bien leur évaluation, les ACI peuvent demander l’aide ou les conseils des agents d’assurance de la qualité ou présenter les dossiers au comité consultatif ou au comité de conformité du BCPAC pour examen de l’admissibilité.

- Agents d’assurance qualité (AAQ) – Les agents d’assurance qualité sont généralement les employés les plus expérimentés dans l’évaluation des demandes de crédit d’impôt. Jusqu’à récemment, les AAQ effectuaient une évaluation de tous les dossiers complexes, après l’analyse par un ACI. Une fois évalué, le dossier est recommandé pour approbation (ou refus). Plus récemment, le processus d’examen des demandes a été révisé, les AAQ n’examinent désormais qu’un échantillon de certificats fiscaux après leur délivrance.

Les changements apportés au processus d’examen des demandes sont résumés ci-dessous et décrits en détail, au besoin, dans la section « Constatations » du présent rapport.

Améliorations opérationnelles récentes

Le BCPAC a apporté des changements importants à ses activités depuis 2017 afin de résorber un important arriéré d’évaluations de demandes, d’améliorer le fonctionnement du programme et de régler les problèmes liés au milieu de travail. Les principaux changements au cours de cette période sont les suivants :

- 2018-2019 : Une nouvelle approche fondée sur le risque pour le traitement des demandes de crédit d’impôt a été lancée en 2018 afin de rationaliser le processus et de contribuer à éliminer l’important arriéré de dossiers qui s’était constitué. Dans le cadre de l’approche à « volets », les demandes sont triées en fonction de leur complexité. Alors que les dossiers les plus complexes étaient toujours soumis à l’analyse d’un ACI, puis évalués par un AAQ, les dossiers les moins complexes étaient examinés par un APS s’assurer qu’ils étaient complets, puis envoyés directement pour recommandation et approbation.

- 2019-2020 : Le système exclusif de gestion des dossiers (l’IOLSC) conçu au milieu des années 2000 pour traiter les demandes de crédit d’impôt a fait l’objet d’une migration vers une nouvelle plateforme Web, appelée Maestro. La nouvelle plateforme offre une interface utilisateur nettement améliorée ainsi qu’une fiabilité et une fonctionnalité accrues. De plus, au cours de cette année, le programme a également mis fin au Programme de vérification de la certification du contenu canadien (vérifications de l'ARC) et a mis à jour les lignes directrices du CIPC.

- 2020-2021 : D’autres révisions ont été apportées au processus d’examen des demandes en 2020. Plutôt que de faire évaluer tous les dossiers des volets C, D et E par un AAQ avant la délivrance (ou le refus) de la certification, il a été décidé que seul un échantillon de ces dossiers serait examiné par les AAQ et que ces examens auraient lieu après la certification de la demande. Ce processus est désormais appelé « audits de post-certification ».

- 2021-2022 : Le programme poursuit la transition vers les « Officiers indépendants » et enrichit Maestro.

- Divers changements ont été apportés pour résoudre les problèmes liés au milieu de travail. Les sondages annuels sur le bien-être menés auprès du personnel du BCPAC de 2016 à 2019 ont révélé une nette amélioration du bien-être au travail au BCPAC (p. ex. la façon dont le personnel se sentait par rapport à son travail, à son environnement de travail, au climat au travail et à l’organisation du BCPAC dans son ensemble).

2.0 À propos de l’audit

2.1 Autorisation du projet

L’autorisation de mener cet audit découle du Plan d’audit axé sur les risques de 2020-2023 du Ministère, qui a été approuvé par le sous-ministre en octobre 2020.

2.2 Objectif et portée

L’objectif de l’audit était de confirmer l’efficacité des processus de gouvernance (y compris la surveillance), de gestion des risques et de contrôle du BCPAC. La portée de l’audit concernait les activités du BCPAC, y compris les modifications apportées à la conception du programme, du 1er mars 2017 à l’achèvement substantiel de l’audit.

Les critères d’audit, présentés à l’annexe A, ont été élaborés selon une évaluation et une analyse des risques réalisées lors de la phase de planification et couvrent les points suivants :

- Ligne d’enquête 1 : Gouvernance

- Ligne d’enquête 2 : Conception et mise en œuvre du programme

- Ligne d’enquête 3 : Mesure de rendement

- Ligne d’enquête 4 : Loi sur les frais de service

2.3 Approche et méthodologie

L’audit a été effectué conformément à l’ensemble des politiques d’audit interne du gouvernement du Canada et aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des vérificateurs internes.

Cet audit a permis d’évaluer les contrôles en place pour le BCPAC ainsi que les lacunes possibles. La méthodologie comprenait :

- un examen des documents du BCPAC, y compris, mais sans s’y limiter :

- les lois, règlements, politiques, procédures et documents d’orientation ou de formation;

- les plans, rapports et documents d’entreprise (p. ex. versions de systèmes, avis publics);

- les documents relatifs à la gouvernance, y compris les dossiers des comités et les accords de service pertinents;

- les résultats des processus internes d’assurance et de suivi de la qualité;

- un exercice d’établissement d’un organigramme pour cerner le processus de certification du BCPAC, les responsabilités et les contrôles pertinents, y compris une revue des étapes du processus avec le personnel du BCPAC;

- des entrevues avec des représentants du BCPAC et du ministère du Patrimoine canadien;

- une analyse sommaire des données financières et opérationnelles et des données sur les ressources humaines.

3.0 Constatations et recommandations

Les constatations sont fondées sur les données recueillies au cours des entrevues menées, des analyses effectuées et des documents examinés pour chaque critère d’évaluation. L’annexe A présente une conclusion de type résumé pour chacun des critères d’évaluation. Les constatations de moindre importance, risque ou impact ont été communiquées verbalement à l’entité ayant fait l’objet de l’audit lors des séances d’information.

3.1 Gouvernance

Le BCPAC bénéficierait d’une gouvernance plus structurée pour l’approbation de ses plans et de ses priorités, ainsi que pour le suivi et la surveillance des progrès accomplis dans leur réalisation.

La gouvernance et la surveillance servent à garantir que les orientations, les plans et les mesures de la direction sont appropriés et responsables. La séparation de la gouvernance et de la gestion favorise la responsabilisation à tous les échelons. Elle fournit par ailleurs un mécanisme pour une bonne gouvernance organisationnelle qui se concentre sur la valeur des parties prenantes en équilibrant le rendement et la conformité. L’équipe de l’audit s’attendait à voir une structure de gouvernance établie et fonctionnant pour le BCPAC qui s’étendrait au-delà des activités opérationnelles du programme et comprendrait des preuves de l’examen et de la surveillance de l’orientation, des plans et des priorités du BCPAC par la haute direction du Ministère et de la direction générale proportionnelles à l’importance et à l’ampleur du programme.

L’équipe de l’audit a noté qu’au cours des dernières années, la direction du BCPAC a établi de vastes priorités de programme et mis en œuvre plusieurs initiatives de changement importantes. Les rapports concernant ces plans et objectifs se sont principalement faits au moyen de réunions bilatérales régulières entre le directeur du BCPAC et le directeur général de la Direction générale des industries culturelles, lequel a également le pouvoir délégué d’approuver les certificats de crédit d’impôt. L’équipe d’audit a également noté que le BCPAC a volontairement présenté son projet de passage à une approche fondée sur le risque pour le traitement des demandes (c.-à-d. l’approche à « volets ») à la fois au comité exécutif et au défunt Comité des opérations du programme et de la prestation des services (COPPS) en 2018 et en 2019.

Compte tenu de l’importance des activités du BCPAC pour le Ministère et l’industrie cinématographique et magnétoscopique au Canada, ainsi que des efforts considérables déployés par la direction pour déterminer et mettre en œuvre des améliorations opérationnelles, le Bureau bénéficierait d’une approche plus structurée pour l’établissement et l’approbation des plans et des priorités, ainsi que pour le suivi et la surveillance des progrès accomplis en vue de leur réalisation. La mise en place d’une approche structurée de la planification et de la surveillance permettrait de s’assurer que la gestion des directions générales et des secteurs comprend bien les priorités et les attentes en matière de rendement du BCPAC et de veiller à ce que les priorités soient reconnues et soutenues.

Recommandation

- Le directeur général, Industries culturelles, devrait établir un processus officiel pour l’établissement des priorités annuelles du BCPAC, notamment celles liées aux initiatives de changement importantes, un processus qui comprend des rapports d’étape fréquents à la gestion de la direction générale ou du secteur.

3.2 Conception et exécution du programme

En examinant la conception et l’exécution du programme, l’équipe de l’audit a tenu compte des processus et des pratiques en place pour soutenir le traitement des demandes de crédit d’impôt conformément aux lois et aux règlements pertinents; de la mise en œuvre des récentes initiatives de changement; des processus et des pratiques en place pour soutenir la gestion des renseignements sur le programme et les clients; et des plans et des approches du programme pour trouver, attirer et conserver des ressources humaines qualifiées pour répondre aux besoins opérationnels.

Processus et pratiques pour soutenir le respect des lois et des règlements

Les lignes directrices, les processus et les pratiques du programme sont en place pour soutenir le traitement des demandes de crédit d’impôt; toutefois, des efforts supplémentaires sont nécessaires pour mettre à jour les politiques et les procédures opérationnelles et s’assurer que toutes les informations à l’appui sont facilement accessibles.

Des politiques, des processus, des outils et des pratiques bien définis et facilement accessibles permettent de s’assurer que les demandes de crédit d’impôt sont traitées conformément à la Loi de l’impôt sur le revenu et à ses règlements. Les lignes directrices du programme établies par le BCPAC constituent la principale source d’information dont disposent les ACI pour évaluer les demandes de crédit d’impôt conformément aux exigences législatives et réglementaires. Les lignes directrices du CIPC ont été mises à jour en mars 2020. Cependant, les lignes directrices du CISP n’ont pas été mises à jour depuis 2012. Selon le gestionnaire des politiques du BCPAC, certaines sections de ces lignes directrices gagneraient à ce que les exigences soient expliquées de façon claire et exhaustive.

Bien que les lignes directrices du programme constituent la principale source d’information pour le personnel du programme (et les demandeurs), l’équipe de l’audit a constaté que le BCPAC a établi des processus, des procédures, des systèmes et des outils pour enrichir les lignes directrices et, par ricochet, aider les ACI à évaluer les demandes de crédit d’impôt. Cependant, il a été noté que les informations existaient à plusieurs endroits (sur le lecteur commun du BCPAC) et qu’il n’est pas toujours évident de savoir si les informations existantes sont à jour ou pertinentes. Il a également été noté que les informations sur les décisions ou les interprétations antérieures peuvent être difficiles à localiser et à rechercher.

L’équipe de l’audit a souligné que des outils sont en cours d’élaboration dans MS Teams pour aider les ACI à obtenir des conseils et des directives rapidement de la part des AAQ au fur et à mesure du traitement des demandes. De plus, avec l’arrivée de Maestro, le BCPAC cherche à créer des liens dans le système afin de fournir aux ACI un accès facile aux directives, aux processus et aux procédures actuels (plutôt que de les obliger à chercher dans de multiples sources d’information pour obtenir des directives). En outre, le BCPAC est en train de répertorier les politiques et procédures opérationnelles dans les domaines clés où l’orientation fait actuellement défaut ou est dépassée. Toutefois, ces efforts visant à fournir aux ACI des informations et des outils actualisés pour soutenir l’évaluation des demandes de crédit d’impôt restent « en voie d’élaboration ».

L’importance de renseignements et d’outils organisés, exhaustifs et faciles d’accès revêt une importance particulière étant donné que le BCPAC s’oriente vers des « agents indépendants » (c.-à-d. l’élimination de la phase d’évaluation de l’examen des demandes) et que, par conséquent, le travail des ACI ne sera plus examiné par un AAQ avant l’approbation de la demande. Cela permet également de garantir la cohérence des messages adressés aux demandeurs et, par conséquent, d’avoir des demandes bien remplies.

Recommandation

- Le directeur général, Industries culturelles, devrait veiller à ce qu’une approche soit établie et contrôlée pour la coordination des efforts visant à organiser, à mettre à jour et à rendre facilement accessibles les politiques, processus, outils et pratiques à l’appui de l’évaluation des demandes, conformément aux lois et aux règlements.

Mise en œuvre d’initiatives de changement

Bien que des efforts importants soient en cours pour améliorer l’efficacité du traitement des demandes de crédit d’impôt, il convient d’améliorer les processus de planification et de mise en œuvre à l’appui des grandes initiatives de changement.

La gestion efficace des initiatives de changement est essentielle pour assurer la réussite de leur mise en œuvre, aider la direction à bien comprendre les répercussions et, enfin, veiller à ce que les risques soient gérés efficacement. À cet égard, l’équipe de l’audit s’attendait à ce que le BCPAC utilise des méthodes et des principes appropriés de gestion des changements et des projets dans la mise en œuvre des initiatives de changement. L’équipe de l’audit a examiné deux initiatives de changement récentes : le passage aux audits de post-certification et la migration vers la nouvelle plateforme Web de traitement des demandes, appelée « Maestro ».

Audits de post-certification

Depuis 2017, le BCPAC s’efforce de trouver et d’adopter des approches fondées sur les risques pour le traitement des demandes de crédit d’impôt et d’améliorer les délais de traitement. En 2020-2021, le BCPAC a éliminé la phase d’évaluation du processus d’examen des demandes et a lancé des audits de post-certification. Avant ce changement, toutes les demandes de crédit d’impôt relevant des volets C, D et E étaient soumises à deux examens avant la recommandation d’approbation ou de rejet. Les demandes ont d’abord fait l’objet d’un examen détaillé par un ACI, puis d’une « évaluation » par un AAQ. Bien que l’évaluation par les AAQ ait permis de déterminer les lacunes (le cas échéant) de l’examen effectué par l’ACI, elle a augmenté le temps de traitement des demandes et a rarement permis de cibler les problèmes d’admissibilité manqués par les ACI. Avec le passage aux audits de post-certification, les demandes sont désormais envoyées directement pour approbation ou rejet après examen par l’ACI, et seul un échantillon de certificats fiscaux délivrés est ensuite sélectionné pour une post-évaluation (audit) par un AAQ.

L’équipe de l’audit a constaté qu’aucun « plan de projet » officiel n’avait été établi à l’appui de cette initiative de changement. Cela est dû en partie au fait que le passage aux audits de post-certification, déjà envisagé par la direction du BCPAC, a été accéléré en raison de la pandémie de COVID-19 et des problèmes d’accès au système qu’elle a initialement créés. Toutefois, l’équipe a constaté que l’initiative de changement était complexe et aurait bénéficié d’un processus de planification et de mise en œuvre exhaustif et structuré, comprenant des consultations supplémentaires du personnel concerné.

Il a été noté que des travaux supplémentaires sont nécessaires pour s’assurer que les audits de post-certification sont mis en œuvre avec succès et soutiennent de manière adéquate l’intégrité du processus d’examen des demandes, notamment :

- la détermination des critères à utiliser pour sélectionner les dossiers pour l’audit de post-certification et la quantité ou le pourcentage de dossiers à vérifier;

- l’établissement de normes et d’objectifs de rendement pour les AAQ afin de garantir qu’un nombre suffisant de dossiers est soumis à l’audit et que l’examen des dossiers a lieu en temps opportun;

- la détermination d’attentes et de procédures claires pour soutenir les AAQ dans la réalisation des audits de post-certification et la consignation des observations;

- un moyen clair de faire remonter les observations (en relation avec la question de la non-admissibilité) dans Maestro pour soutenir l’analyse des tendances et la formation;

- la clarification des rôles et responsabilités pour le suivi des résultats de l’audit par la direction et une approche ou un plan pour examiner les progrès et les résultats et apporter des modifications si nécessaire, etc.

Maestro

En 2019, selon une recommandation de l’équipe de développement des applications de la Direction du dirigeant principal de l’information (DDPI), l’application d’Initiative opérationnelle en ligne des subventions et des contributions (IOLSC) utilisée par le BCPAC pour soutenir l’évaluation des demandes de crédit d’impôt a été migrée vers une nouvelle plateforme Web. Un comité des systèmes a été créé pour soutenir la transition vers la nouvelle plateforme, appelée Maestro, qui comprend des représentants de l’équipe de développement de la DDPI, du BCPAC, des super utilisateurs et des super utilisateurs augmentés. Le projet, qui est en cours, est dirigé par un gestionnaire du BCPAC d’expérience et de longue date.

L’équipe de l’audit a estimé que l’approche utilisée par l’équipe des systèmes pour recueillir les commentaires des utilisateurs pendant et après la mise en œuvre de Maestro était efficace. Il a également été noté que le personnel du BCPAC était généralement satisfait de la nouvelle interface utilisateur et de la fiabilité et de la fonctionnalité accrues de la plateforme. Toutefois, l’équipe a constaté qu’en raison notamment du fait que le projet a été élaboré et géré dans le cadre de l’accord de niveau de service existant entre le BCPAC et la DDPI, aucune gouvernance, structure, discipline et surveillance officielles du projet n’ont été établies. À ce titre, il a été observé que :

- la documentation fondamentale du système est manquante ou périmée (p. ex. le dictionnaire des données);

- certaines parties prenantes n’ont pas été consultées, notamment la sécurité informatique qui a souligné la nécessité de mettre à jour les évaluations des systèmes, notamment :

- l’évaluation des facteurs relatifs à la vie privée (EFVP), en raison des changements dans les flux de données;

- l’évaluation de la menace et des risques (EMR), en raison des changements potentiels dans l’exposition aux menaces;

- l’évaluation de la sécurité et les autorisations (ESA), en raison du nouveau contexte.

L’absence de documentation concernant le système entrave le développement et la maintenance du système ainsi que le transfert de connaissances aux autres développeurs et utilisateurs du système. En outre, l’absence d’une évaluation et d’une autorisation de sécurité bénéficiant d’une évaluation actuelle des facteurs relatifs à la vie privée et des menaces et des risques accroît le risque que la direction n’ait pas explicitement accepté le risque résiduel d’un ensemble convenu de contrôles, ainsi que les résultats d’une évaluation de la sécurité de l’interface utilisateur de Maestro.

Recommandation

- Le directeur général, Industries culturelles, devrait veiller à ce que des paramètres et des critères clairs soient établis pour combler les lacunes constatées dans la mise en œuvre du passage aux audits de post-certification.

- Le directeur général, Industries culturelles, devrait veiller à ce que les révisions nécessaires soient apportées à l’EFVP, à l’EMR et à l’ESA de Maestro avec l’appui de la sécurité informatique du Ministère.

Gestion de l’information sur les programmes et les clients

Des contrôles sont en place pour la collecte et la gestion des informations dans l’application d’Initiative opérationnelle en ligne des subventions et des contributions (IOLSC); cependant, la protection des informations en dehors de l’application doit être améliorée.

Dans le cadre du traitement des demandes de crédit d’impôt, le BCPAC reçoit et sauvegarde des renseignements financiers et exclusifs détaillés et confidentiels sur les sociétés de production et des renseignements personnels sur les professionnels du secteur. L’équipe de l’audit s’attendait à constater que des processus et des pratiques étaient en place pour appuyer la gestion de ces renseignements sur les clients et les programmes, notamment pour appuyer la protection des renseignements recueillis sur les sociétés et les particuliers, la collecte de renseignements exacts et complets pour appuyer les améliorations opérationnelles et l’orientation stratégique, et la transmission de l’information, lorsqu’elle est autorisée, pour appuyer les changements nécessaires ou demandés aux lois et aux règlements.

L’équipe de l’audit a constaté que le personnel du BCPAC est très conscient des exigences de la Loi de l’impôt sur le revenu et de la nécessité de protéger les renseignements sur les contribuables au niveau Protégé B. À cet égard, il a été noté que l’application d’IOLSC se trouve dans un environnement de serveur Protégé B distinct; que la communication avec les demandeurs se fait principalement par l’intermédiaire de l’application et de la voie de communication protégée; et que les renseignements qui sont transmis à des organismes extérieurs au BCPAC ne permettent pas d’identifier les contribuables individuels. Cependant, l’équipe a noté que certaines informations sur les contribuables (c.-à-d. des images de chèques) sont sauvegardées sur le lecteur commun du BCPAC, qui n’est pas certifié Protégé B; il en va de même pour des informations sur les productions saisies dans les procès-verbaux du comité consultatif et du comité de conformité tenus par le BCPAC.

L’équipe de l’audit a constaté que les renseignements sur les productions et les personnes sont entrés directement dans le système par les clients du BCPAC, principalement par le portail en ligne du BCPAC. La saisie directe de ces informations élimine le risque d’erreurs de transcription par les employés du BCPAC. De plus, les demandes sont examinées par les APS pour vérifier qu’elles sont dûment remplies et par les ACI pour vérifier qu’elles sont exactes et remplies. Néanmoins, le personnel du BCPAC chargé des données procède à un grand nettoyage des données au milieu de l’année. En outre, l’équipe a noté certaines anomalies dans les extraits de données qui lui ont été fournis. Ainsi, bien que la qualité de l’information contenue dans la base de données du BCPAC ne puisse être qualifiée de « parfaite », l’équipe de l’audit a constaté que le BCPAC fait des efforts concertés pour régler les problèmes d’exactitude et d’exhaustivité avant de fournir l’information à des organismes externes ou de la saisir dans le Profil 2020 – Rapport économique sur l’industrie de la production de contenu sur écran au Canada.

Enfin, l’équipe de l’audit a constaté que les informations gérées par le BCPAC sont mises en commun, comme le permet la Loi de l’impôt sur le revenu. Cependant, il a été noté que des changements à la loi et aux règlements sont nécessaires pour soutenir la mise en commun élargie de l’information des contribuables avec le groupe de politique sur les films et les vidéos au sein du Ministère et permettre une analyse détaillée de l’évolution de l’industrie cinématographique et magnétoscopique au Canada.

Recommandation

- Le directeur général, Industries culturelles, devrait veiller à ce que les renseignements sur les contribuables qui se trouvent sur le lecteur commun du BCPAC soient transférés dans un environnement Protégé B.

Trouver, attirer et retenir des ressources humaines qualifiées

Des plans et des approches sont en place pour trouver, attirer et retenir des ressources qualifiées afin de répondre aux besoins opérationnels actuels et futurs, bien que des progrès limités aient été réalisés dans l’établissement d’un groupe de systèmes et de données pour soutenir les exigences du BCPAC en matière de développement et de maintenance des données.

La planification des ressources humaines (RH) est un processus essentiel qui aide à s’assurer que les organisations recrutent, conservent et optimisent le déploiement des personnes dont elles ont besoin pour atteindre leurs objectifs stratégiques et répondre aux changements du marché et de l’environnement général. Par conséquent, l’équipe de l’audit s’attendait à constater que des plans et des initiatives sont établis par la direction du BCPAC pour s’assurer que le Bureau est en mesure de trouver, d’attirer et de conserver une capacité suffisante en matière de RH pour soutenir ses opérations et ses activités.

L’équipe a constaté que des plans officiels de RH ministériel sont élaborés chaque année par le directeur du BCPAC, en consultation avec les gestionnaires du BCPAC, en tenant compte des postes requis pour atteindre les objectifs du programme. Ces plans sont soumis à la Direction de la gestion des ressources (DGR) du Ministère, avec laquelle le BCPAC tient fréquemment des réunions d’avancement.

En outre, l’équipe de l’audit a constaté que les plans relatifs aux RH étaient discutés lors des réunions mensuelles de l’ensemble du personnel. De plus, la direction du BCPAC a préparé et présenté au personnel une présentation annuelle sur les « RH et la dotation » pour 2019-2020 et 2020-2021. Ces présentations ont fourni des informations importantes sur les activités prévues et les défis en matière de personnel par poste (p. ex. APS, ACI, AAQ) ou par division (p. ex. l’équipe des politiques).

Dans l’ensemble, l’équipe a trouvé que l’information sur les RH et la dotation présentée au personnel était enrichissante et pertinente. En outre, il est apparu qu’une grande partie des activités prévues étaient en cours ou terminées. Toutefois, il a été noté que des progrès limités avaient été réalisés en ce qui concerne le plan de la direction visant à créer un groupe chargé des systèmes et des données pour traiter et gérer les questions liées à la maintenance, au développement et à l’exploitation des systèmes et des données, ainsi que pour fournir un soutien et une formation internes à l’application d’IOLSC. La direction a reconnu que si elle a pu « se débrouiller » avec le personnel et les équipes actuels, elle reconnaît qu’un groupe spécialisé dans les systèmes et les données est maintenant « plus important que jamais ».

3.3 Mesure de rendement

L’équipe de l’audit a examiné les processus et les pratiques en place pour établir des plans et des objectifs opérationnels, les mesurer et en rendre compte; pour élaborer et communiquer des normes de rendement pour le personnel; et pour établir des normes de service pour le traitement des demandes de crédit d’impôt et en rendre compte.

Plans et objectifs du programme

Les priorités du programme sont établies et communiquées chaque année, mais le BCPAC bénéficierait d’une approche plus structurée et formelle pour établir des plans et des priorités, les mesurer et en rendre compte.

La pratique de la fixation de priorités, soutenue par des plans bien articulés, permet de canaliser le temps et les ressources sur le travail, les projets et les tâches qui ont un impact sur les projets de grande valeur et les objectifs à long terme. L’équipe de l’audit s’attendait à ce que des priorités claires et bien définies soient établies pour le BCPAC, avec des plans annuels et des plans de projet associés, ainsi que des rapports fréquents sur les progrès accomplis en vue de leur réalisation.

L’équipe a constaté que la direction du BCPAC établit des priorités sur une base annuelle et qu’elle les communique au personnel. Bien que le nombre de priorités définies chaque année ait eu tendance à fluctuer (p. ex. 4 en 2019-2020, 18 en 2021-2022), certaines priorités récurrentes ont été définies chaque année (p. ex. le maintien d’un milieu de travail sain). Dans la plupart des cas, l’équipe de l’audit a constaté que ces priorités étaient énoncées de manière générale, avec des informations limitées sur les objectifs ou les indicateurs de rendement à l’appui. L’équipe a constaté que l’utilisation de termes tels que « améliorer », « mieux » et « augmenter » limitait la valeur des priorités énoncées et la capacité de mesurer et de rendre compte de leur réalisation. Il a été observé que des plans et des activités étaient consignés à l’appui de certaines des priorités énumérées et que certains indicateurs de rendement étaient indiqués. En ce qui concerne l’établissement de rapports, comme nous l’avons déjà mentionné à la section 3.1 du présent rapport (Gouvernance), les progrès accomplis dans la réalisation des priorités ont été principalement signalés lors de réunions bilatérales normales entre le directeur du BCPAC et le DG d’Industries culturelles.

Comme nous l’avons déjà mentionné dans ce rapport, compte tenu de l’importance des opérations du BCPAC pour le Ministère et l’industrie cinématographique et magnétoscopique au Canada, ainsi que des efforts considérables déployés par la direction pour déterminer et mettre en œuvre des améliorations opérationnelles, une approche plus structurée devrait être mise en place pour établir des plans et des priorités et rendre compte des progrès réalisés. Ce dernier serait à son tour intégré dans le modèle de gouvernance de la direction générale.

Recommandation

Voir la recommandation 1.

Normes de rendement pour le personnel

Des normes de rendement sont élaborées et communiquées au personnel concerné du BCPAC, fournissant des informations claires sur les attentes en matière de rendement, et le rendement par rapport à ces normes est contrôlé et communiqué.

L’établissement d’attentes en matière de rendement pour le personnel concerné est considéré comme crucial étant donné la nature des activités du BCPAC et le fait qu’il a l’obligation de traiter les demandes de crédit d’impôt en temps opportun. En conséquence, l’équipe de l’audit s’attendait à trouver des attentes et des normes de rendement établies pour les APS, les ACI et les AAQ sur une base courante. Il était en outre attendu que le rendement de ces employés par rapport à ces attentes et ces normes soit contrôlé et que les résultats soient communiqués.

L’équipe de l’audit a constaté que les objectifs de travail sont formellement établis et communiqués aux APS, aux ACI et aux AAQ. La plupart du temps, les objectifs sont établis par la direction du BCPAC, puis présentés et expliqués aux employés par groupe (c.-à-d. APS, ACI et AAQ). Les objectifs sont principalement divisés en trois catégories pour chaque poste. Les objectifs des APS et des ACI sont séparés dans les catégories suivantes : Qualité, Quantité et Service à la clientèle. Les objectifs des AAQ sont séparés dans les catégories Qualité, Quantité et Encadrement. Plus récemment, les objectifs des AAQ ont été catégorisés en fonction du mentorat et de la formation, du comité consultatif et des responsabilités connexes, et des audits.

Il a été noté qu’après que les objectifs ont été discutés avec les groupes d’employés, ils sont ajoutés dans l’application de la gestion du rendement de la fonction publique (application de la GRFP) pour chaque employé. Un examen de ces objectifs a lieu entre l’employé et son gestionnaire au début de l’année, au milieu de l’année et à la fin de l’année.

L’équipe de l’audit a constaté que la direction s’investit beaucoup dans ses employés, leur fournissant un retour d’information rapidement alors qu’ils s’acquittent de leurs rôles et responsabilités, au moyen de réunions bilatérales courantes avec leur superviseur, d’informations sur l’état opérationnel spécifiques aux employés générés par le système, et d’un récent sondage auprès des clients. En outre, bien que cela soit encore en cours de développement, il est prévu que les résultats des audits de post-certification soient repris et utilisés pour soutenir l’apprentissage et la formation des ACI.

Normes de service pour le traitement des demandes

Des normes de service sont en place pour le traitement des demandes de crédit d’impôt et le BCPAC fait souvent rapport à leur sujet; toutefois, ces normes de service sont en place depuis de nombreuses années et devraient être revues et mises à jour au besoin.

La Directive du Cabinet sur la réglementation exige que les ministères élaborent, publient et examinent des normes de service pour les transactions réglementaires à volume élevé qui favorisent une prise de décisions rapide et fournissent aux Canadiens des renseignements clairs sur les attentes en matière d’interactions et de service. Cette directive, ainsi que la Politique sur les services et le numérique du Conseil du Trésor et les lignes directrices correspondantes, indiquent clairement que les normes de service doivent également être suffisamment exigeantes pour les fournisseurs de services et favoriser l’excellence du service. L’équipe de l’audit s’attendait à ce que les normes de service du BCPAC soient élaborées, communiquées et surveillées afin de favoriser le traitement rapide des demandes, conformément aux attentes précisées dans la politique du gouvernement du Canada.

Le BCPAC a une norme de service de 120 jours pour le traitement des demandes de CIPC et de CISP et il rend compte mensuellement du nombre de demandes traitées et de son respect de cette norme. L’information est affichée dans la section du site Web du Ministère consacrée aux activités du BCPAC. La période de traitement commence après qu’un APS a examiné la demande et l’a jugée remplie (ce que le BCPAC appelle la « phase d’enregistrement ») et se termine une fois que la demande a été examinée par un ACI et que le directeur général (avec une délégation de pouvoir) a approuvé la délivrance du certificat fiscal. L’équipe de l’audit a examiné la période utilisée par le BCPAC pour calculer le temps de traitement des demandes (par rapport à la norme de 120 jours) et l’a jugée appropriée. Cependant, il a été noté que ni le site Web de PCH ni les directives du CIPC ou du CISP n’expliquaient suffisamment aux demandeurs que la phase d’enregistrement (c.-à-d. le temps d’examen par l’APS) ne faisait pas partie de la période considérée par rapport à la norme de service. En augmentant la transparence de ces informations pour les demandeurs, pour s’assurer qu’ils comprennent l’importance de soumettre une demande comprenant tous les documents et informations nécessaires.

Enfin, l’équipe de l’audit a constaté que la norme de service actuelle de 120 jours pour les demandes de CIPC et de CISP doit être revue par le BCPAC pour s’assurer qu’elle répond aux attentes de la politique du gouvernement. L’équipe de l’audit a été informée que la norme de service de 120 jours est en place depuis de nombreuses années, ayant été établie à l’origine sur la base d’une norme de l’Agence du revenu du Canada. La documentation de la politique du gouvernement du Canada sur les normes de service indique qu’en plus de fournir aux clients (c.-à-d. les demandeurs) un niveau de rendement défini (à des fins de planification et de sensibilisation), les normes de service sont censées représenter un objectif de rendement approprié pour un ministère. Bien que des changements importants aient été apportés au processus d’examen des demandes de CIPC et de CISP (c.-à-d. la mise en œuvre de la méthode des volets et, plus récemment, l’élimination de la phase d’évaluation), les normes de service n’ont pas été examinées pour s’assurer qu’elles répondent à tous les critères du gouvernement du Canada. Au minimum, il semblait évident que des normes de service différentes devraient exister pour le traitement des demandes au titre du CIPC et du CISP, car les délais de traitement sont manifestement différents pour ces deux types.

Recommandation

- Le directeur général, Industries culturelles, devrait veiller à ce que l’on examine la pertinence des normes de service du BCPAC pour le traitement des demandes au titre du CISP et du CIPC, et que l’information sur le mode de calcul des jours de service soit clairement communiquée dans les lignes directrices et sur le site Web du ministère.

3.4 Loi sur les frais de service

Le BCPAC respecte les exigences de la Loi sur les frais de service; toutefois, les efforts prévus pour amorcer les travaux préparatoires afin de mettre en place des politiques et des processus pour faciliter la remise des frais, si la Loi devait être modifiée, n’ont pas eu lieu.

La Loi sur les frais de service (la Loi) est entrée en vigueur en avril 2018, remplaçant la précédente Loi sur les frais d’utilisation. La Loi a introduit un cadre législatif moderne pour permettre une prestation de services rentable et, grâce à des rapports améliorés au Parlement, une transparence et une surveillance améliorées. Lors de l’examen de la conformité du BCPAC aux exigences de la LoiNote de bas de page 3, l’équipe de l’audit a mené des entrevues et examiné la documentation à l’appui de la position du BCPAC, y compris l’accord de la haute direction, selon laquelle les frais qu’il perçoit relèvent d’un régime réglementaire et que les ajustements annuels de l’indice des prix à la consommation ne devraient pas s’appliquer aux redevances du BCPAC calculées sur la base des coûts de production des demandeurs (car cela représenterait un « double comptage » de l’inflation). L’équipe de l’audit a également examiné les progrès réalisés par le BCPAC dans l’établissement de politiques et de processus visant à faciliter la remise des frais. Il convient de noter que le BDPA réalisera un audit de la mise en œuvre de la Loi sur les frais de service et que les travaux réalisés au cours de cet audit seront pris en considération.

Selon les informations recueillies et examinées, l’équipe de l’audit a constaté que le BCPAC était en conformité avec les exigences de la Loi. Il convient de noter, en ce qui concerne la remise des frais, que la Loi exige que les frais soient remboursés aux payeurs de frais si ou quand les normes de service relatives à un service ne sont pas respectées. Le BCPAC avait l’intention d’entreprendre des travaux préparatoires afin d’établir les politiques et les processus nécessaires pour faciliter la remise des frais si la Loi était modifiée et que ses activités étaient considérées comme un service. Cependant, l’équipe de l’audit a été informée par la direction du BCPAC que ce travail n’a pas encore commencé, car il n’a pas été jugé prioritaire.

4.0 Conclusion

Le ministère du Patrimoine canadien a mis en place des processus et des contrôles pour appuyer le traitement des demandes de crédit d’impôt conformément aux lois et aux règlements pertinents, et ces processus continuent de s’améliorer. Des normes de rendement ont été établies pour le traitement des demandes dans l’intérêt du personnel et des demandeurs, bien que dans le cas des demandeurs, ces normes de services doivent être revues. Des processus et des pratiques sont également en place pour soutenir la gestion des informations sur les programmes et les clients, mais certaines améliorations sont nécessaires. En outre, des initiatives ont été ciblées et sont en cours de mise en œuvre pour améliorer l’efficacité du traitement des demandes et le rendement opérationnel. L’audit a déterminé les principales possibilités d’amélioration en ce qui concerne les activités suivantes :

- Structurer davantage l’approche pour l’établissement des plans et des priorités, et augmenter les rapports à la gestion de la direction générale ou du secteur et la supervision par ces derniers.

- Mettre à jour et améliorer les politiques, procédures et pratiques qui soutiennent le respect de la loi et des règlements.

- Améliorer les processus de planification et de mise en œuvre à l’appui des initiatives de changement importantes.

- Améliorer la protection des renseignements sur les clients et les programmes.

- Examiner la pertinence des normes de service pour le traitement des demandes de crédit d’impôt au titre du CIPC et du CISP.

Annexe A – Échelle d’évaluation et sommaire des résultats

| Conclusion | Définition |

|---|---|

| Bien contrôlé | Bien géré, aucune faiblesse matérielle constatée; et efficace. |

| Contrôlé | Bien géré et efficace. Des améliorations mineures sont nécessaires. |

| Problèmes modérés |

Nécessite l’attention de la direction (au moins un des critères suivants est observé) :

|

| Améliorations importantes requises |

Nécessite une attention immédiate de la part de la direction (au moins un des trois critères suivants est observé) :

|

Les conclusions énoncées pour chacun des critères utilisés dans le cadre de l’audit ont été élaborées conformément aux définitions suivantes.

| Critères d’audit | Sommaire des résultats |

|---|---|

| 1.1 Des organes de gouvernance sont en place et assurent la surveillance de l’orientation, des plans et des priorités du BCPAC. | Problèmes modérés |

| 1.2 Les organes de gouvernance reçoivent des informations opportunes et pertinentes sur les activités du programme et les principaux changements apportés à sa conception et à sa mise en œuvre. | Problèmes modérés |

| 2.1 Des processus et des pratiques sont en place pour aider à assurer le respect des lois et des règlements pertinents. | Contrôlé |

| 2.2 Les modifications apportées à la conception et à la mise en œuvre du programme sont gérées et signalées de manière efficace. | Problèmes modérés |

| 2.3 Des processus et des pratiques sont en place pour soutenir la gestion des informations relatives aux programmes et aux clients. | Problèmes modérés |

| 2.4 L’élaboration et la mise en œuvre des plans et des approches du programme tiennent compte de la nécessité de trouver, d’attirer et de conserver des ressources humaines qualifiées en nombre suffisant pour répondre aux besoins actuels et futurs de l’organisation. | Bien contrôlé |

| 3.1 Le rendement et les progrès par rapport aux plans et aux objectifs du programme sont régulièrement mesurés et communiqués. | Problèmes modérés |

| 3.2 Les normes de rendement sont élaborées, communiquées et contrôlées afin de fournir au personnel des informations claires et un retour d’information sur les attentes. | Bien contrôlé |

| 3.3 Des normes de service sont élaborées, communiquées et contrôlées afin de permettre une évaluation rapide des demandes. | Problèmes modérés |

| 4.1 Le BCPAC respecte les exigences de la Loi sur les frais de service. | Contrôlé |

Annexe B – Plan d’action de la direction

| Recommandations | Évaluation et mesures de la direction | Responsable | Date de tombée |

|---|---|---|---|

|

En accord Le BCPAC préparera un rapport annuel à l’intention du directeur général, Industries culturelles, qui passe en revue les progrès accomplis par rapport aux priorités de l’année précédente et dévoile les objectifs et les priorités pour l’année à venir. |

DG, Industries culturelles | Juin 2022 |

|

En accord Cette recommandation est en cours de mise en œuvre. Maestro, le système de gestion de cas en ligne du BCPAC, où toutes les analyses de dossiers ont lieu, est devenu le référentiel central de toutes les politiques, outils et procédures du BCPAC. Cette nouvelle fonctionnalité s’appelle la boîte à outils. Il reste à mettre en place un processus pour la mise à jour du contenu de la boîte à outils, l’ajout d’éléments et le suivi des résultats. |

DG, Industries culturelles | Octobre 2022 |

|

En accord En s’appuyant sur le plan d’audits de post-certification, qui font partie intégrante de l’approche fondée sur le risque, le BCPAC consolidera et affinera les paramètres et les procédures existants liés à ce qui suit :

|

DG, Industries culturelles | Octobre 2022 |

|

En accord Le BCPAC collaborera avec la DDPI et le service de sécurité informatique du Ministère, et affectera des ressources, au besoin, pour mettre à jour l’EFVP, l’EMR et l’ESA pour Maestro. |

DG, Industries culturelles | Mars 2023 |

|

En accord Le BCPAC reconnaît qu’il a sauvegardé une quantité relativement faible de renseignements sur les contribuables contenus dans des documents de travail sur un réseau Protégé A en attendant une solution ministérielle pour les documents Protégé B, et accepte ce risque. Le BCPAC collaborera avec la DDPI pour transférer ces informations sur les contribuables vers SharePoint, qui est un environnement Protégé B. |

DG, Industries culturelles | Octobre 2022 |

|

En accord Le BCPAC examinera les normes de service pour les programmes de CIPC et de CISP. |

DG, Industries culturelles | Octobre 2023 |

|

En accord Le BCPAC communiquera mieux la façon dont les jours de service sont calculés dans les directives et sur le site Web. |

DG, Industries culturelles | Juin 2022 |

© Sa Majesté la Reine du chef du Canada, 2022.

No de catalogue : CH6-47/2022F-PDF

ISBN : 978-0-660-43437-7