Évaluation du Fonds du livre du Canada 2012-2013 à 2017-2018

Direction des services d’évaluation

31 juillet 2019

Sur cette page

- Sommaire

- 1. Introduction

- 2. Profil du programme

- 3. Approche et méthodologie

- 4. Constatations

- 5. Conclusions

- 6. Recommandations, réponse de la direction et plan d’action

- Annexe A : cadre d’évaluation

- Annexe B : tableaux et figures supplémentaires

- Annexe C : bibliographie

Liste des tableaux

- Tableau 1 : objectif du FLC et résultats attendus

- Tableau 2 : population cible, intervenants et partenaire de mise en œuvre du FLC

- Tableau 3 : répartition provinciale des organismes bénéficiaires du volet SAO et demandes approuvées de 2012-2013 à 2017-2018

- Tableau 4 : ressources et dépenses du FLC

- Tableau 5 : équivalents temps plein (ETP) du FLC

- Tableau 6 : SAÉ – demandes et financement approuvé, de 2012-2013 à 2017-2018

- Tableau 7 : SAO – demandes et financement approuvé, de 2012-2013 à 2017-2018

- Tableau 8 : SAO – financement approuvé pour de nouveaux projets par rapport aux projets récurrents

- Tableau 9 : SAÉ – nombre d’éditeurs financés et somme approuvée, de 2012-2013 à 2017-2018

- Tableau 10 : SAÉ – proportion des revenus dépensés en commercialisation

- Tableau 11 : SAÉ – répartition du supplément à l’exportation

- Tableau 12 : SAO – demandes de commercialisation approuvées et montant total des demandes approuvées, de 2012-2013 à 2017-2018

- Tableau 13 : SAÉ – proportion des ventes totales admissibles qui sont des ventes numériques

- Tableau 14 : proportion des frais administratifs et des dépenses de F et E du FLC en pourcentage des S et C versées

- Tableau 15 : dépenses prévues du FLC (niveaux de référence) par rapport aux dépenses réelles ($), de 2014-2015 à 2017-2018

- Tableau 16 : dépenses prévues du FLC par rapport aux dépenses salariales réelles ($), de 2012-2013 à 2017-2018

- Tableau 17 : proportion des S et C du volet SAÉ par rapport aux autres sources de revenus, de 2013-2014 à 2017-2018

- Tableau 18 : SAO – traitement des dossiers selon l’exercice au cours duquel la demande a été présentée

- Tableau 19 : SAO – recours au financement pluriannuel

- Tableau 20 : recommandation 1 – plan d’action

- Tableau 21 : recommandation 2 – plan d’action

- Tableau 22 : recommandation 3 – plan d’action

- Tableau A : répartition des employés par province et territoire, de 2012-2013 à 2017-2018

- Tableau B : pourcentage du financement public total et des revenus nets totaux représenté par le FLC, de 2013-2014 à 2017-2018

- Tableau C : marge bénéficiaire selon la taille de l’entreprise

- Tableau D : nombre total de nouveaux titres d’auteurs canadiens par province/territoire

- Tableau E : nombre total de nouveaux titres d’auteurs canadiens par genre

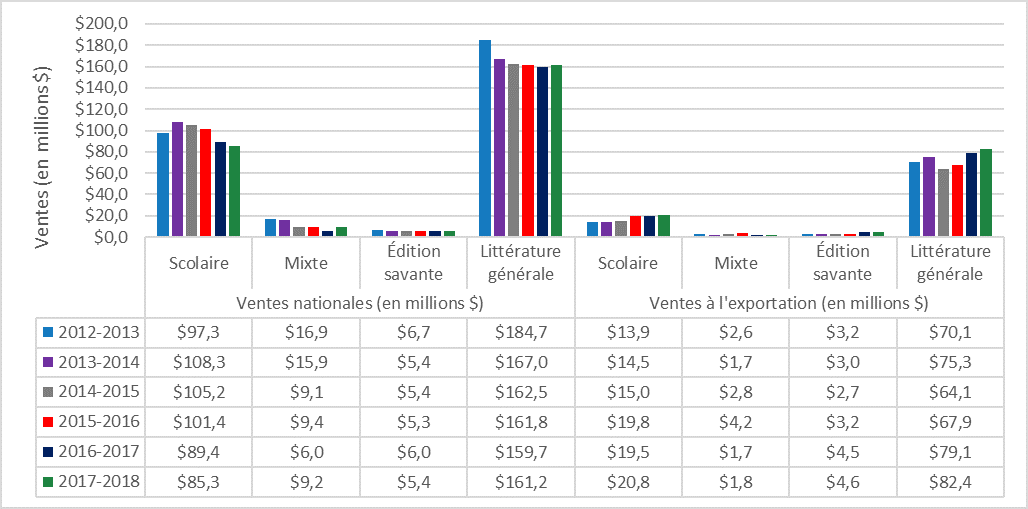

- Tableau F : total des ventes nationales et à l’exportation de titres d’auteurs canadiens (de 2012-2013 à 2017-2018)

- Tableau G : ventes de livres de langue anglaise (tableau du haut) par rapport aux ventes de livres de langue française (tableau du bas)

- Tableau H : soutien aux organismes – Subventions et contributions approuvées entre 2012-2013 et 2017-2018

Liste des figures

- Figure 1 : SAÉ – répartition des entreprises et des employés, de 2013-2014 à 2017-2018

- Figure 2 : SAÉ – répartition des éditeurs selon les revenus, de 2013-2014 à 2017-2018

- Figure 3 : bénéficiaires du SAÉ – sources de financement public (tous les éditeurs)

- Figure 4 : SAÉ – sources de financement public des éditeurs autochtones (à gauche) et de langue officielle en situation minoritaire (à droite)

- Figure 5 : marge bénéficiaire des bénéficiaires du SAÉ

- Figure 6 : SAO – demande trop élevée

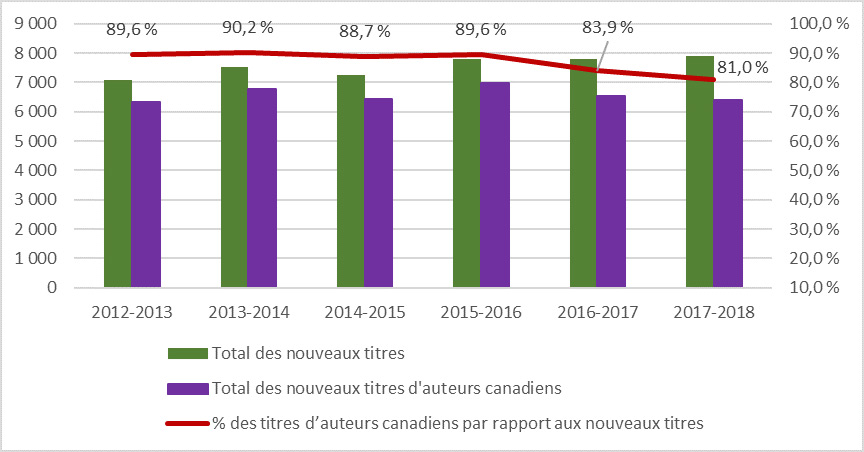

- Figure 7 : pourcentage des nouveaux titres produits par les bénéficiaires du SAÉ qui sont des titres d’auteurs canadiens, de 2012-2013 à 2017-2018

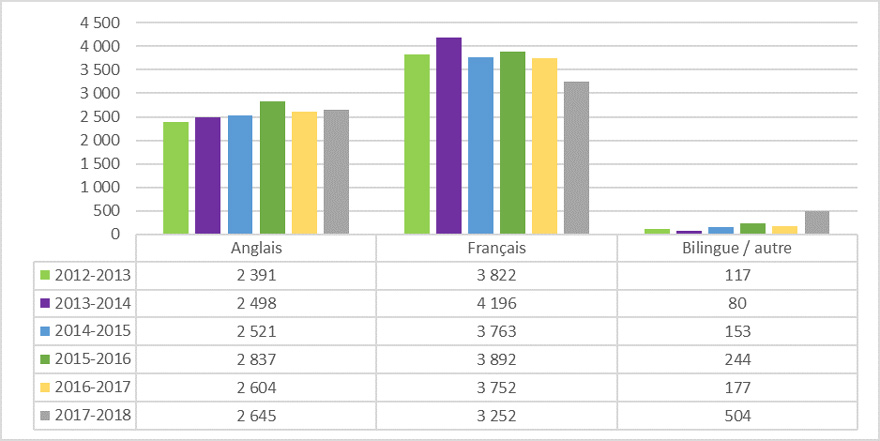

- Figure 8 : nombre de nouveaux titres d’auteurs canadiens selon la langue, de 2012-2013 à 2017-2018

- Figure 9 : ventes nationales et à l’exportation des bénéficiaires du SAÉ, de 2012-2013 à 2017-2018

- Figure A : répartition des employés au Canada (temps plein, temps partiel, stagiaires) par segment de marché, de 2013-2014 à 2017-2018

- Figure B : revenus des bénéficiaires du FLC, de 2012-2013 à 2017-2018

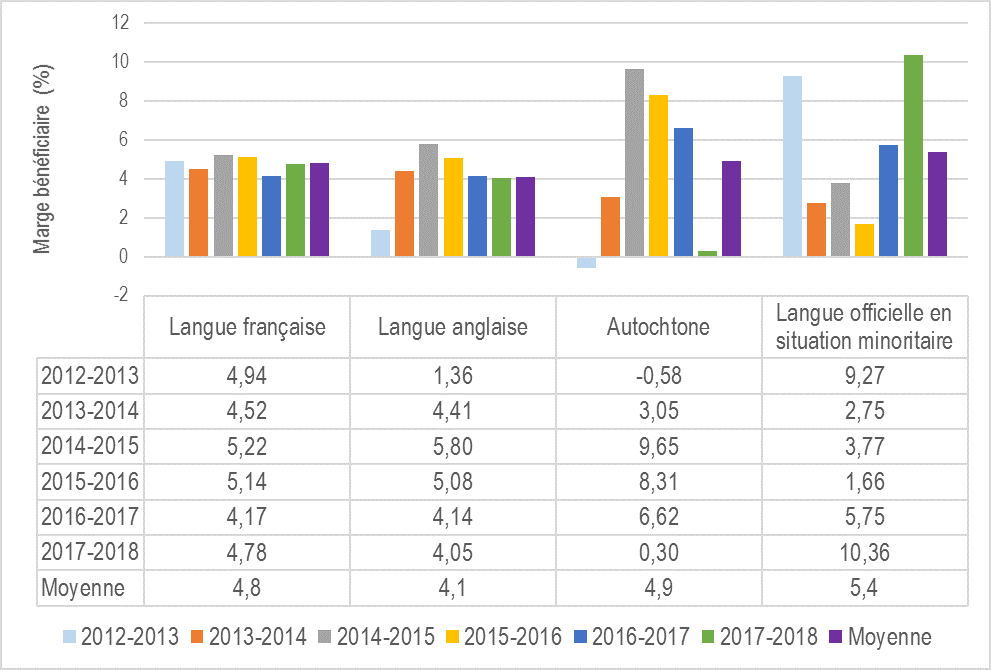

- Figure C : Marges bénéficiaires des éditeurs de langue anglaise et de langue française, autochtones et de langue officielle en situation minoritaire

- Figure D : Répartition des bénéficiaires par province (à gauche) et répartition des fonds par province (à droite)

- Figure E : répartition des bénéficiaires par secteur linguistique (à gauche) et répartition des fonds par secteur linguistique (à droite)

- Figure F : répartition des bénéficiaires par segment de marché (à gauche) et répartition des fonds par segment de marché (à droite)

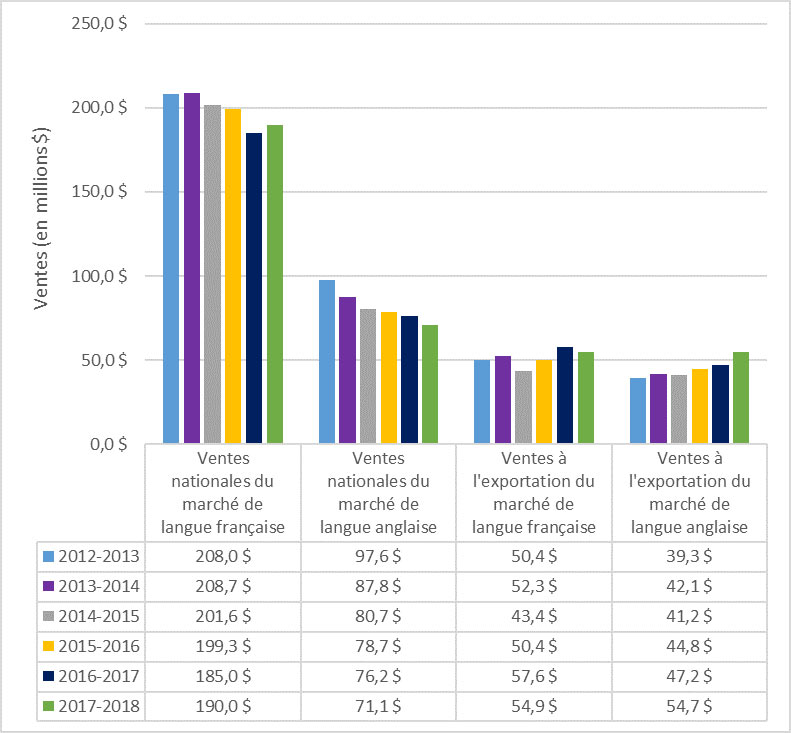

- Figure G : marchés de langue française et anglaise – ventes nationales et à l’exportation des titres d’auteurs canadiens, de 2012-2013 à 2017-2018

- Figure H : bénéficiaires du FLC – ventes nationales et à l’exportation des titres d’auteurs canadiens par segment de marché

Liste des acronymes et des abréviations

- ACP

- Association of Canadian Publishers

- ALQ

- Association des libraires du Québec

- ANEL

- Association nationale des éditeurs de livres

- APUC

- Association des presses universitaires canadiennes

- BTLF

- Banque de titres de langue française

- C et M

- Conditions et modalités

- CAC

- Conseil des arts du Canada

- CLOSM

- Communauté de langue officielle en situation minoritaire

- CPC

- Canadian Publishers’ CouncilNote de bas de page 1

- DGGF

- Direction générale de la gestion financière

- DSE

- Direction des services d’évaluation

- ETP

- Équivalents temps plein

- F et E

- Fonctionnement et entretien

- FLC

- Fonds du livre du Canada

- GC

- Gouvernement du Canada

- GRP

- Groupe de recherche sur les politiques

- IMSC

- Initiative de modernisation des subventions et contributions

- LCB

- Livres Canada Books

- LGFP

- Loi sur la gestion des finances publiques

- LOM

- Langue officielle en situation minoritaire

- LPG

- Literary Press Group

- PACDE

- Programme d’aide à la commercialisation des droits à l’étranger

- PADIE

- Programme d’aide au développement de l’industrie de l’édition

- PCH

- Patrimoine canadien

- PM

- Plan ministériel

- REFC

- Regroupement des éditeurs franco-canadiens

- RRM

- Rapport sur les résultats ministériels

- SAÉ

- Soutien aux éditeurs

- SAO

- Soutien aux organismes

- S et C

- Subventions et contributions

- SGISC

- Système de gestion de l’information sur les subventions et contributions

- SMA

- Sous-ministre adjoint

- TWUC

- The Writers’ Union of Canada

- UNEQ

- Union des écrivaines et des écrivains québécois

Sommaire

Ce rapport présente les constatations de l’évaluation du Fonds du livre du Canada (FLC) du ministère du Patrimoine canadien (PCH).

Description du programme

Depuis 40 ans, le FLC est le principal mécanisme qu’utilise le gouvernement du Canada (GC) afin de soutenir l’industrie de l’édition du livre de propriété canadienne. Le FLC a pour objectif d’assurer l’accès à une diversité de livres d’auteurs canadiens tant au pays qu’à l’étranger, en favorisant une industrie du livre forte qui publie des livres d’auteurs canadiens et les commercialise. La mise en œuvre du programme est assurée par la Direction générale des industries culturelles du Secteur des affaires culturelles de PCH.

Le FLC s’acquitte de son mandat par l’intermédiaire de deux volets de financement :

- Le volet Soutien aux éditeurs (SAÉ) offre une aide financière, selon une formule axée sur les ventes, aux éditeurs de propriété canadienne de tous les segments du marché de l’industrie afin d’appuyer la production, la commercialisation et la distribution de livres d’auteurs canadiens. Ce volet octroie également du financement à l’appui de projets de stages et de planification d’entreprise.

- Le volet Soutien aux organismes (SAO) favorise le développement de l’industrie canadienne du livre et du marché pour ses produits en appuyant des projets collectifs qui offrent des avantages importants aux intervenants clés de l’industrie du livre et permettent d’optimiser l’efficience grâce à des investissements dans des initiatives et services collectifs, notamment des projets technologiques qui renforcent les capacités et la compétitivité de l’industrie ainsi qu’un soutien à la commercialisation internationale offert par l’entremise de Livres Canada Books (LCB).

Approche et méthodologie d'évaluation

L’évaluation couvrait la période de 2012-2013 à 2017-2018 et a permis d’évaluer la pertinence, l’efficacité et l’efficience du FLC, conformément aux exigences de la Loi sur la gestion des finances publiques (LGFP) et de la Politique sur les résultats (2016) du Conseil du Trésor. L’approche de l’évaluation comportait une combinaison de méthodes de collecte de données qualitatives et quantitatives ainsi que des sources de données primaires et secondaires choisies pour aborder les enjeux et les questions à évaluer.

Constatations

Pertinence

Le FLC est toujours pertinent. Il joue un rôle important sur les plans économique et culturel. Au cours de la période visée par l’évaluation, le programme a subi des pressions en raison de l’évolution rapide des technologies, notamment la numérisation de toutes les facettes de l’industrie, et des changements survenus dans les secteurs de l’édition et du commerce de détail, qui ont eu pour effet de réduire la visibilité des livres d’auteurs canadiens. Les petits et moyens éditeurs, qui sont les principaux bénéficiaires du FLC, sont toujours dans une situation financière précaire comme en témoignent la stagnation de leurs revenus et leurs faibles marges bénéficiaires. Par conséquent, il est nécessaire de continuer à investir dans l’industrie de l’édition du livre de propriété canadienne pour favoriser un environnement dans lequel les éditeurs pourront continuer à s’adapter afin de relever les défis de l’industrie, à suivre le rythme des progrès technologiques, à être concurrentiels, à innover et à prendre des risques dans les marchés numériques et internationaux d’aujourd’hui.

Le FLC a répondu aux besoins de l’industrie en octroyant, de 2012-2013 à 2017-2018, 220,6 M$ en subventions et en contributions (S et C) pour soutenir l’industrie. De ce montant, 80 % ont été alloués directement à des éditeurs afin d’appuyer la production, la commercialisation et la distribution de livres d’auteurs canadiens. En particulier, les bénéficiaires avaient la possibilité d’utiliser leur contribution pour répondre à leurs besoins précis. Le programme a également modifié ses lignes directrices sur la présentation des demandes ainsi que sa formule de financement pour aider l’industrie à mieux surmonter les défis, notamment en soutenant l’adaptation à la numérisation et en améliorant le soutien à la commercialisation internationale. En outre, des modifications ont été apportées aux lignes directrices sur la présentation des demandes et à la formule de financement afin de les harmoniser aux priorités du GC, de PCH et du programme, et d’accorder proportionnellement plus de financement aux petits éditeurs et à certains groupes prioritaires.

Bien que le programme se soit efforcé de répondre aux défis de l’industrie, l’évaluation a permis de cerner certains besoins non satisfaits. Plus précisément, le volet SAO du FLC, qui appuie des projets collectifs qui offrent des avantages substantiels pour l’industrie, n’était pas en mesure de répondre à toutes les demandes (sursollicitation) au cours des dernières années. Malgré les pressions financières accrues exercées sur le volet SAO, le programme fait preuve d’un niveau élevé d’engagement à l’égard de projets récurrents. Le budget et la portée de ces projets récurrents ont généralement augmenté au fil des ans. Le programme dispose donc de peu de latitude pour accepter de nouveaux projets novateurs ou de nouveaux demandeurs.

Les possibilités de découverte des livres d’auteurs canadiens dans un marché presque saturé et la meilleure méthode pour commercialiser et promouvoir les livres canadiens dans le nouveau marché numérique et en ligne ont été cernées comme des domaines dans lesquels les intervenants de l’industrie continuent de rencontrer des difficultés et où il faut apporter un soutien supplémentaire.

Le FLC est conforme à la vision du GC et de PCH concernant les industries créatives dans la mesure où il assure le maintien d’une industrie viable et concurrentielle qui crée et rend accessible un large éventail de contenu culturel canadien au pays et à l’étranger.

Efficacité

Le programme a atteint son résultat immédiat, c’est-à-dire qu’un large éventail d’éditeurs de propriété canadienne investissent dans des activités d’édition continue. Au cours de la période visée par l’évaluation, le programme a approuvé l’octroi de 189 M$ pour appuyer 245 éditeurs de propriété canadienne en moyenne par année aux fins de la production, de la commercialisation et de la distribution de livres d’auteurs canadiens. Le FLC a appuyé une gamme diversifiée d’éditeurs de langues, de régions et de segments de marché différents, ainsi que des éditeurs autochtones et de langue officielle en situation minoritaire.

L’évaluation n’a pas permis de conclure que le FLC a atteint le résultat selon lequel la demande de livres d’auteurs canadiens a augmenté par le biais de ses initiatives de commercialisation. Il n’y avait aucune donnée sur le rendement permettant d’établir un lien entre les activités de commercialisation et la demande de livres d’auteurs canadiens. Conformément à la tendance générale observée dans l’industrie canadienne de l’édition du livreNote de bas de page 2, les bénéficiaires du FLC ont connu une baisse de leurs ventes nationales et un accroissement de leurs ventes à l’exportation au cours de la période visée par l’évaluation. Les investissements du FLC dans la commercialisation internationale pourraient avoir contribué à l’augmentation de la demande de livres d’auteurs canadiens.

L’évaluation a permis de trouver de solides éléments de preuve, tirés des entrevues menées auprès d’intervenants de l’industrie, selon lesquels certains des plus grands projets technologiques ont favorisé l’innovation technologique et encouragé l’adoption de pratiques exemplaires de l’industrie. Des intervenants clés ont indiqué que ces projets ont contribué au succès des éditeurs en matière de commercialisation et d’adaptation aux technologies numériques.

Le programme a atteint son résultat intermédiaire, c’est-à-dire que les lecteurs au Canada et à l’étranger ont accès à une vaste gamme de livres d’auteurs canadiens. Il a dépassé son objectif annuel en matière de production de nouveaux titres d’auteurs canadiens. Des livres ont été produits par des bénéficiaires du FLC dans toutes les provinces et un territoire, dans les deux langues officielles et dans une gamme diverse de genre. Cependant, même si des livres d’auteurs canadiens sont produits, avec la stagnation des ventes, la mesure dans laquelle ces livres sont accessibles est un enjeu. Cette situation pourrait être attribuable aux problèmes de visibilité des livres d’auteurs canadiens. Des bénéficiaires ont signalé des défis liés à l’efficacité des méthodes de commercialisation des livres en raison des changements dans le secteur de la vente au détail et de la popularité croissante des livres électroniques et des options d’achat en ligne.

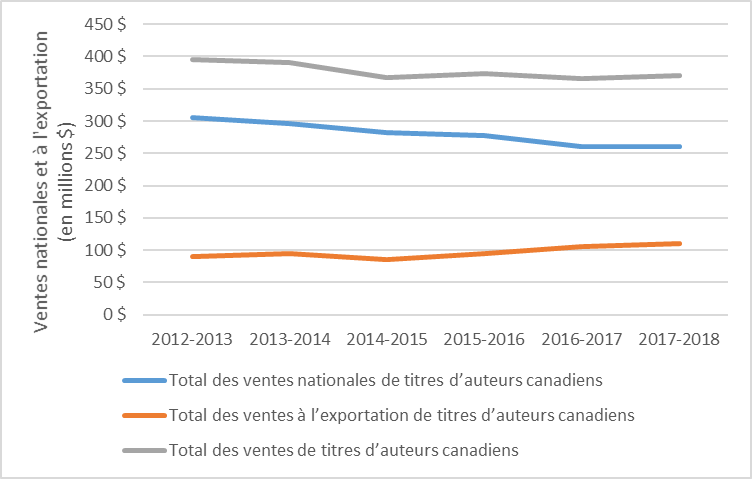

Pour ce qui est de son résultat ultime, soit que les lecteurs de partout dans le monde consomment une vaste gamme de livres d’auteurs canadiens, le programme n’a pas atteint son objectif de ventes en 2012-2013 et en 2014-2015. Après avoir révisé cet objectif, le programme a réussi à l’atteindre de 2014-2015 à 2017-2018. Le programme a connu une baisse globale de 14 % de ses ventes nationales de livres d’auteurs canadiens en 2017-2018 par rapport à 2012-2013. Toutefois, cette baisse a été en partie compensée par une augmentation de 22 % des ventes à l’exportation de livres d’auteurs canadiens. Les deux marchés linguistiques ont affiché une baisse des ventes nationales et une augmentation des ventes à l’exportation.

En réponse aux recommandations de l’Évaluation groupée des industries culturelles du Fonds de la musique du Canada et du Fonds du Livre du Canada de 2014, le programme a instauré des mesures incitatives visant à encourager la production de livres numériques. Les bénéficiaires du FLC ont investi massivement dans la technologie numérique, mais ces investissements n’ont offert qu’un faible rendement. Les ventes de livres numériques représentent toujours une faible proportion des ventes totales de livres, ce qui est conforme à la tendance dans l’ensemble de l’industrie canadienne du livre. Dans le marché de langue anglaise, les ventes de livres numériques sont constamment plus élevées que celles de livres numériques dans le marché de langue française.

En général, la conception et la mise en œuvre du programme ont contribué à l’atteinte de son objectif qui consistait à assurer l’accès à une grande diversité de livres d’auteurs canadiens tant au pays qu’à l’étranger, en favorisant une industrie canadienne du livre forte qui publie des livres d’auteurs canadiens et en fait la promotion.

Les bénéficiaires sont très satisfaits de la formule de financement et de la souplesse qu’elle offre. Cependant, au cours de la période visée par l’évaluation, le volet SAO a appuyé un grand nombre de demandeurs récurrents et de projets continus ou récurrents établis, y compris des événements annuels liés aux livres dans des collectivités canadiennes à travers le pays. Par conséquent, le volet SAO a eu de la difficulté à financer de nouveaux demandeurs et des projets nouveaux ou novateurs.

Des intervenants clés ont proposé d’apporter une série d’améliorations à la conception et à la mise en œuvre. Par contre, aucune tendance marquée ne se dégage en ce qui concerne les options présentées. Parmi les pratiques exemplaires des bénéficiaires du FLC figurent des innovations en matière de solution de commerce électronique et de commercialisation collaborative.

L’examen du soutien offert à l’industrie de l’édition du livre a permis de constater que les modèles varient d’une province à l’autre au pays. Certaines provinces ont des programmes destinés expressément à l’industrie de l’édition du livre qui peuvent comprendre le soutien opérationnel d’un éditeur ou le soutien d’un projet d’un éditeur de livres pour des activités comme la commercialisation, le perfectionnement professionnel, les outils pour les auteurs et la participation à des conférences et à des salons du livre, ce qui est conforme au modèle du FLC. D’autres provinces fournissent un soutien à l’industrie de l’édition dans le cadre de programmes d’appui aux industries culturelles et aux arts. Quatre provinces offrent des crédits d’impôt aux éditeurs de livres admissibles.

Les méthodes de conception et de mise en œuvre du Conseil des arts du Canada (CAC) et d’Ontario Créatif afin d’appuyer l’industrie canadienne de l’édition du livre diffèrent de l’approche adoptée par le FLC en ce qui a trait à l’examen des demandes de financement. Alors que le FLC évalue toutes les demandes à l’interne, les deux organismes ont recours à des évaluations internes et à des examens externes par des pairs, selon le type de demande. De plus, le FLC détermine le financement octroyé aux éditeurs en fonction d’une formule de financement largement objective, tandis que le CAC (l’autre principale source de financement offerte aux éditeurs de livres par le GC) octroie un financement en se fondant sur des critères de mérite littéraire plus subjectifs.

Efficience

La mise en œuvre du programme a été assurée de façon efficiente. Les coûts administratifs liés à la prestation du FLC sont demeurés stables au cours de la période visée par l’évaluation. Le programme a répondu aux normes de service pour ce qui est de l’envoi d’un accusé de réception des demandes, et il a amélioré les délais quant à la prise de décisions en matière de financement. L’efficience a été accrue grâce à des améliorations comme l’utilisation d’ententes de financement pluriannuelles (SAO), la délégation de pouvoirs d’approbation pour le financement par formule du SAÉ et les projets du FLC d’une valeur inférieure à 75 000 $, et le projet pilote d’un portail de présentation de demandes de soutien au Développement des entreprises dans le cadre du volet SAÉ. Cependant, il serait possible d’améliorer encore l’efficience du processus d’examen des demandes et de prise de décision du volet SAO. La majorité des bénéficiaires présentent une nouvelle demande chaque année pour des activités récurrentes. Il serait possible de recourir davantage au processus d’examen simplifié, au financement pluriannuel et aux subventions, plutôt qu’aux contributions, pour les demandeurs à faible risque.

Autres questions d’évaluation

Diversité et inclusion

Le FLC soutient la priorité du GC en matière de diversité et d’inclusion en appuyant les éditeurs des secteurs des deux langues officielles, les éditeurs de langue officielle en situation minoritaire et les éditeurs autochtones. Toutefois, il y a peu de données disponibles sur la diversité au sein de l’industrie de l’édition. Le programme a un rôle à jouer dans le soutien des efforts de PCH visant à intégrer l’ACS+ à la conception de ses programmes et pour aider l’industrie à encourager la participation des divers groupes.

Le GC a adhéré au Traité de Marrakech visant à faciliter l’accès des aveugles, des déficients visuels et des personnes ayant d’autres difficultés de lecture des textes imprimés aux œuvres publiées. PCH a également un rôle à jouer dans la collaboration avec les éditeurs et les intervenants de l’industrie en vue de promouvoir la prise de mesures concrètes pour assurer la production et la distribution de matériel de lecture accessible.

Expérimentation

Le FLC a participé activement à l’initiative d’expérimentation de PCH en proposant quelques projets d’expérimentation. Par contre, il est encore trop tôt pour tirer des conclusions à cet égard.

Recommandations

Recommandation 1

Réorienter les efforts vers la commercialisation et la promotion plutôt que sur la production

Les livres d’auteurs canadiens doivent rivaliser pour attirer l’attention dans un marché presque saturé et sur des plateformes variées. En outre, l’infrastructure numérique, créée en grande partie par des entreprises multinationales, ne reconnaît pas adéquatement les livres canadiens. Il est essentiel d’appuyer la découverte, la commercialisation et la promotion pour augmenter les ventes de livres d’auteurs canadiens.

Les éditeurs essaient diverses méthodes pour commercialiser et promouvoir leurs livres dans un marché numérique et en ligne concentré, sans renseignements fiables pour les guider quant aux stratégies de commercialisation les plus efficaces. De plus, de nombreux petits éditeurs manquent de ressources et ne disposent pas d’une expertise suffisante en matière de commercialisation. Le FLC a l’occasion de jouer un rôle de chef de file en aidant l’industrie à identifier et à mettre en œuvre des stratégies novatrices et efficaces aux fins de la découverte, de la commercialisation et de la promotion des livres d’auteurs canadiens.

Il est recommandé au sous-ministre adjoint principal du Secteur des affaires culturelles de prendre des mesures pour aider l’industrie de l’édition du livre de propriété canadienne à faire face aux obstacles liés à la découverte, à la commercialisation et à la promotion de leurs livres d’auteurs canadiens, notamment en répondant aux besoins d’information, aux lacunes en matière de capacités et de compétences et aux enjeux liés à l’infrastructure de commercialisation.

Recommandation 2

Aborder l’enjeu de la demande trop élevée (sursollicitation) au volet SAO (Soutien aux organismes)

Le volet SAO est sursollicité. Étant donné qu’une grande partie des dépenses de SAO sont consacrées au soutien de projets annuels récurrents ou continus, ce volet a peu de latitude pour accepter des projets nouveaux et novateurs qui pourraient aider l’industrie à faire face aux problèmes liés à la découverte, à la commercialisation et à la promotion des livres d’auteurs canadiens. Il existe peu d’éléments de preuve permettant de conclure que certains des projets ou activités de commercialisation actuellement financés dans le cadre du volet SAO contribuent à la consommation de livres d’auteurs canadiens.

Il est recommandé au sous-ministre adjoint principal du Secteur des affaires culturelles d’évaluer les possibilités de faciliter l’acceptation de projets nouveaux et novateurs dans le cadre du volet Soutien aux organismes.

Recommandation 3

Accroître davantage l’efficience du processus d’évaluation des demandes du volet SAO

Le volet SAO a réussi à accroître son efficience et a accompli certains progrès sur le plan du recours au financement pluriannuel et au processus d’examen simplifié. Cependant, la majorité des demandeurs d’un financement du volet SAO sont des demandeurs récurrents à faible risque dont les activités récurrentes font l’objet d’une demande et d’une évaluation chaque année. Pour accroître encore l’efficience, il faudrait envisager de recourir davantage au financement pluriannuel, d’utiliser plus souvent le processus d’évaluation simplifié en place ou d’instaurer un autre mécanisme pour évaluer les demandes des demandeurs récurrents à faible risque dont les activités sont récurrentes.

Il est recommandé au sous-ministre adjoint principal du Secteur des affaires culturelles de continuer d’augmenter l’efficience du processus d’évaluation des demandes présentées au volet Soutien aux organismes par des demandeurs réguliers à faible risque dont les activités sont récurrentes annuellement.

1. Introduction

Ce document présente les constatations de l’évaluation du Fonds du livre du Canada (FLC). Effectuée conformément au Plan d’évaluation ministériel de Patrimoine canadien (PCH) pour les exercices 2018-2019 à 2022-2023, l’évaluation couvre six ans, soit de 2012-2013 à 2017-2018. Elle porte sur la pertinence, l’efficacité et l’efficience du FLC, comme l’exigent la Loi sur la gestion des finances publiques (LGFP), la Politique sur les résultats (2016) du Conseil du Trésor et l’engagement pris dans la présentation au Conseil du Trésor de 2014 d’évaluer le programme en 2018-2019.

Le rapport est divisé en six sections, en incluant l’introduction. La section 2 présente le profil du programme, puis la section 3 décrit l’approche et la méthodologie de l’évaluation. Ensuite, la section 4 présente les résultats de l’évaluation, tandis que la section 5 en résume les principales conclusions. Enfin, la section 6 énumère les recommandations découlant de l’évaluation et présente la réponse de la direction et le plan d’action.

2. Profil du programme

2.1. Aperçu

Le FLC fournit des subventions et des contributions à l’industrie du livre de propriété canadienne afin de soutenir la création et la diffusion de livres d’auteurs canadiens et d’encourager leur consommation par les lecteurs de partout dans le monde. Le programme comporte deux volets de financement, chacun conçu pour appuyer les activités d’une population de bénéficiaires en particulier.

Soutien aux éditeurs (30,7 M$)

Le volet Soutien aux éditeurs (SAÉ) a deux composantes : le Soutien à l’édition et le Développement des entreprises.

- La composante Soutien à l’édition offre de l’aide financière aux maisons d’édition de propriété canadienne (principalement à but lucratif) dans tous les segments du marché de l’industrie (scolaire, savant et littérature générale) afin de soutenir la viabilité de la production, la commercialisation et la distribution durables de livres d’auteurs canadiens en compensant les coûts élevés de publication au Canada et en renforçant la capacité et la compétitivité du secteur sur le marché mondial. Les fonds sont versés au moyen d’une formule de financement fondée sur les ventes qui récompense les éditeurs qui réussissent à livrer du contenu aux consommateurs.

- La composante Développement des entreprises offre de l’aide financière aux éditeurs pour des projets de stages et de planification d’entreprise.

Soutien aux organismes (5,6 M$)

Le volet Soutien aux organismes (SAO) aide à développer l’industrie canadienne du livre et le marché pour ses produits en appuyant des projets de collaboration qui offrent un avantage substantiel aux intervenants de l’industrie du livre et une optimisation des ressources grâce aux gains d’efficacité rendus possibles par un investissement public consacré aux initiatives collectives.

Ce volet encourage les associations de l’industrie et les organismes connexes à entreprendre des initiatives de commercialisation collective et à renforcer l’infrastructure de l’industrie par le perfectionnement professionnel, les stages, ainsi que les projets et services axés sur la technologieNote de bas de page 3.

De plus, un financement par l’entremise du volet SAO (750 000 $ par année) est également accordé à Livres Canada Books (LCB) pour administrer, au nom de PCH, le programme d’aide à la commercialisation des droits à l’étranger (PACDE).

2.2. Historique du programme et modifications apportées depuis la dernière évaluation

Le FLC a été lancé en 1979 sous le nom de Programme d’aide au développement de l’édition canadienne (PADEC) pour soutenir la création et la diffusion des livres canadiens en offrant une aide à l’industrie afin d’encourager la croissance et d’améliorer la viabilité financière de l’industrie nationale de l’édition du livre au Canada. Ce programme a servi de mécanisme de soutien principal du gouvernement à l’industrie canadienne de l’édition pendant 40 ans. Il a été renommé Programme d’aide au développement de l’industrie de l’édition en 1986, puis FLC en 2010. Ce dernier changement rend compte de la maturité de l’industrie et reconnaît le fait que le programme appuie maintenant une industrie établie. À la suite d’une évaluation menée en 2008, le programme a été renouvelé en 2009 pour les exercices allant de 2010-2011 à 2014-2015, et des modifications ont été apportées à sa structure, qui est passée de quatre volets de financement aux deux actuels, soit le Soutien aux éditeurs et le Soutien aux organismes, afin de réduire le fardeau administratif et d’améliorer le service à la clientèle.

L’évaluation groupée des industries culturelles (Fonds de la musique du Canada et Fonds du livre du Canada) couvrant la période de 2007-2008 à 2011-2012 a été effectuée en juillet 2014. Depuis cette dernière évaluation, le programme a été renouvelé en 2014. Le renouvellement était axé sur la compétitivité internationale et l’innovation numérique, et les modifications apportées aux programmes ont encouragé la production, la commercialisation et la vente de livres numériques. Le financement supplémentaire de 9 M$ que le FLC recevait depuis 2001 et initialement reçu via l’initiative « Un avenir en art » est devenu permanent. Ces fonds s’ajoutaient au soutien financier continu du FLC, permettant au programme de relever son principal défi : continuer d’innover pour réussir dans des conditions de marché en constante évolution. Les ressources ont appuyé des projets et des services qui ont amélioré l’efficacité de la chaîne d’approvisionnement du livre au Canada, renforcé l’appui aux initiatives collectives, y compris un soutien accru aux activités d’exportation du livre, et augmenté l’aide aux éditeurs fondée sur la formule du FLC, ce qui a permis aux éditeurs de propriété canadienne d’avoir le capital nécessaire pour investir dans de nouvelles technologies afin de mieux servir le marché en évolution.

2.3. Objectif du programme et résultats attendus

Le tableau 1 présente l’objectif du FLC, ainsi que les résultats immédiats, intermédiaire et ultime attendus qui s’y rattachent.

| Objectif | Résultats immédiats | Résultat intermédiaire | Résultat ultime |

|---|---|---|---|

| Assurer l’accès à une grande diversité de livres d’auteurs canadiens, tant au pays qu’à l’étranger, en favorisant une industrie canadienne du livre forte qui publie des livres d’auteurs canadiens et en fait la promotion. |

Une vaste gamme d’éditeurs appartenant à des intérêts canadiens investit dans des activités d’édition continue. Les initiatives en commercialisation créent la demande pour les livres canadiens. Les projets collectifs favorisent l’innovation technologique et l’adoption de pratiques exemplaires à l’échelle de l’industrie. |

Les lecteurs de partout dans le monde ont accès à une vaste gamme de livres d’auteurs canadiens. | Les lecteurs de partout dans le monde consomment une vaste gamme de livres d’auteurs canadiens. |

2.4. Population cible, intervenants et partenaire de mise en œuvre

Le tableau 2 décrit les principales cibles, les intervenants et le partenaire de mise en œuvre du FLC.

| Population cible |

Les personnes ou organismes en particulier qui pourraient être influencés par le programme et en tirer profit.

|

|---|---|

| Principaux intervenants |

Les organismes, organisations, groupes ou personnes qui participent de manière directe ou indirecte à la mise en œuvre ou à l’évaluation du programme. Les intervenants clés du FLC comprennent les principaux bénéficiaires de financement ainsi que les associations et les organismes dans les domaines d’intérêt du programme, soit :

|

| Partenaire de mise en œuvre |

|

2.4.1. Contexte du Fonds du livre du Canada

Le FLC soutient deux secteurs distincts de l’édition au Canada : le secteur de langue française et celui de langue anglaise. Le plus grand nombre d’éditeurs de langue anglaise se trouvent en Ontario. L’industrie a été touchée par la consolidation de la propriété et par une baisse significative de la vente au détail indépendante traditionnelleNote de bas de page 4. Le commerce de détail est maintenant dominé par une seule chaîne de magasins, soit Chapters/Indigo.

Les éditeurs de langue française représentent près du tiers des entreprises de propriété canadienne. Le secteur de langue française diffère du secteur de langue anglaise en ce sens que la situation de la propriété y est complètement différente : les éditeurs de propriété étrangèreNote de bas de page 5 sont moins nombreux et on constate la présence d’entreprises multimédias verticalement intégrées (Québecor et Transcontinental). Comme c’est le cas dans le secteur anglophone, il y a une chaîne de magasins de détail dominante, soit Renaud-Bray Archambault. Le secteur francophone a connu une plus grande stabilité en raison de la Loi 51Note de bas de page 6 qui oblige les institutions comme les écoles et les bibliothèques à acheter leurs livres dans les librairies agréées. Il y a aussi la tradition des salons du livre qui permettent au public de rencontrer les auteurs et d’acheter des livres directement auprès des éditeurs.

2.4.2. Profil des bénéficiaires du volet SAÉ

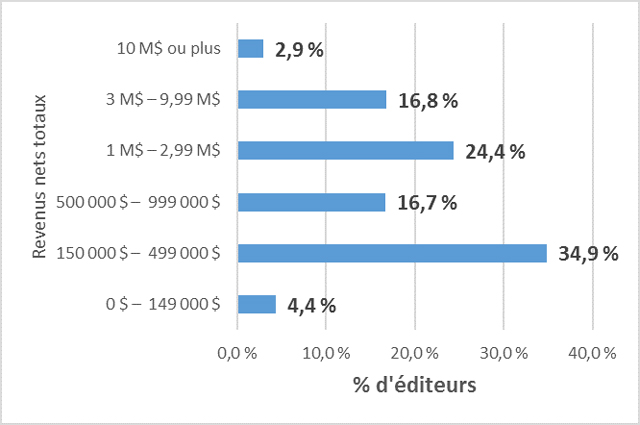

Les bénéficiaires du volet SAÉ sont des éditeurs de livres de propriété canadienne et sous contrôlée de fait par des Canadien qui ont leur siège social et la grande majorité de leurs employés au Canada. Le FLC soutient principalement les petites et moyennes maisons d’édition. Comme le montre la figure 1, les petits éditeurs comptant moins de 10 employés constituent la majorité des bénéficiaires du FLC (77,8 %). Quelques grands bénéficiaires du FLC (>25 employés) (7,3 %) sont responsables de la plus grande proportion (43,8 %) de l’emploi. De plus, comme l’indique la figure 2, 56 % des bénéficiaires du FLC ont des revenus totaux inférieurs à 1 million de dollars.

Source : données administratives du FLC

Figure 1 : SAÉ – répartition des entreprises et des employés, de 2013-2014 à 2017-2018 – version textuelle

| % d'entreprises | % d'employés | |

|---|---|---|

| 0-5 employés | 55,3 % | 15,9 % |

| 6-10 employés | 22,5 % | 16,8 % |

| 11-25 employés | 14,9 % | 23,5 % |

| 26-50 employés | 5,0 % | 15,3 % |

| 51 employés ou plus | 2,3 % | 28,5 % |

Source : données administratives du FLC

Source : données administratives du FLC

Figure 2 : SAÉ – répartition des éditeurs selon les revenus, de 2013-2014 à 2017-2018 – version textuelle

| Revenus nets totaux | % d’éditeurs |

|---|---|

| 0 $ - 149 000 $ | 4,4 % |

| 150 000 $ - 499 000 $ | 34,9 % |

| 500 000 $ - 999 000 $ | 16,7 % |

| 1 M$ - 2,99 M$ | 24,4 % |

| 3 M$ - 9,99 M$ | 16,8 % |

| 10 M$ ou plus | 2,9 % |

Source : données administratives du FLC

Entre 2013-2014 et 2017-2018, le nombre annuel moyen d’employés et de stagiaires à temps plein et à temps partiel employés au Canada par les bénéficiaires du volet SAÉ du FLC était de 2 511. Si l’on compare 2013-2014 à 2017-2018, le nombre d’employés a diminué de 11,4 %. Le segment de marché de la littérature générale employait 53 % des employés (annexe B, Figure A : Répartition des employés au Canada (temps plein, temps partiel, stagiaires) par segment de marché, de 2013-2014 à 2017-2018).

L’emploi est concentré principalement au Québec (47,3 %), en Ontario (36,9 %) et en Colombie-Britannique (7,9 %). Voir l’annexe B, tableau A : répartition des employés par province et territoire, de 2012-2013 à 2017-2018 pour plus de détails.

2.4.3. Profil des bénéficiaires du volet SAO

Les bénéficiaires du volet SAO sont des organismes, des associations professionnelles, des entreprises et d’autres groupes de propriété canadienne ou contrôlés de fait par des Canadiens, qui représentent l’industrie canadienne du livre ou y sont liés, comme les festivals d’auteurs ou autres événements littéraires.

Le financement est accordé à des projets entrepris pour le compte d’un groupe d’éditeurs ou d’autres intervenants de l’industrie qui développent des marchés nouveaux ou existants pour les livres d’auteurs canadiens ou qui améliorent la capacité de l’industrie du livre à offrir du contenu sur ces marchés.

Entre 2012-2013 et 2017-2018, le volet SAO a reçu 460 demandes de 124 organismes distincts. De ce nombre, 339 projets ont été approuvés et mis en œuvre par 77 organismes. Un organisme peut recevoir du financement pour plusieurs projets au cours d’une année donnée.

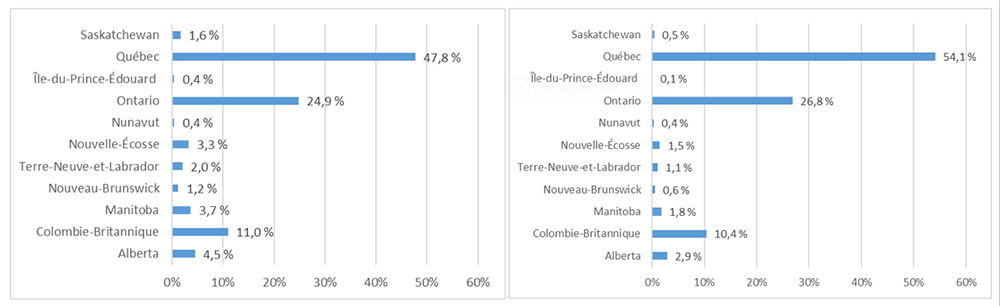

Le tableau 3 ci-dessous démontre la répartition des demandeurs et des organismes bénéficiaires par province. De nombreux organismes établis en Ontario desservent l’ensemble du marché anglophone, ce qui explique en partie pourquoi bon nombre des organismes financés sont concentrés dans cette région. En plus d’abriter un grand nombre d’organismes répondant aux besoins particuliers de l’industrie de l’édition de langue française, le Québec compte également de nombreux salons du livre et festivals du livre qui ont reçu des fonds.

| Province | Répartition des organismes ayant demandé un financement | Nombre de demandes | Répartition des organismes ayant obtenu un financement | Nombre de demandes approuvées |

|---|---|---|---|---|

| Alberta | 4 | 17 | 2 | 11 |

| Colombie-Britannique | 11 | 45 | 6 | 33 |

| Manitoba | 4 | 13 | 2 | 7 |

| Nouveau-Brunswick | 4 | 16 | 4 | 15 |

| Nouvelle-Écosse | 8 | 21 | 3 | 13 |

| Ontario | 43 | 148 | 28 | 113 |

| Île-du-Prince-Édouard | 1 | 4 | 1 | 3 |

| Québec | 44 | 183 | 28 | 134 |

| Saskatchewan | 5 | 13 | 3 | 10 |

| Total | 124 | 460 | 77 | 339 |

Source : système de gestion de l’information sur les subventions et contributions (SGISC)

2.5. Gestion du programme et gouvernance

Le FLC relève de l’autorité du sous-ministre adjoint principal, Secteur des affaires culturelles, tandis que le directeur général, Direction générale des industries culturelles, Secteur des affaires culturelles, en est responsable. La Direction générale des industries culturelles est responsable des politiques et des programmes qui favorisent la création d’expressions et de contenus culturels canadiens au pays et à l’étranger, ainsi que leur accès. Elle aide les industries culturelles canadiennes à s’adapter à un marché mondial exigeant et en constante évolution. Pour ce faire, elle octroie des subventions, des contributions et des crédits d’impôt, de même qu’elle prend des mesures réglementaires, législatives et liées aux politiques. En stimulant la compétitivité et le processus de création de ces industries, elle veille à ce que les auditoires canadiens et étrangers aient accès à une vaste gamme de contenu canadien dans une variété de plateformes et de formats et contribue ainsi à l’économie canadienne.

La Direction de la politique et des programmes de l’édition du livre est responsable des deux volets de soutien (SAÉ et SAO), ainsi que de l’élaboration des politiques, sous la direction de la directrice, Politique et programmes de l’édition du livre.

Les conditions et modalités du FLC, approuvées en novembre 2014, orientent la mise en œuvre du programme. Elles précisent les objectifs et les résultats attendus du programme, les exigences relatives aux demandes, la nature des dépenses admissibles et le montant maximal des contributions.

2.6. Ressources du programme

Pour la période visée par l’évaluation, les dépenses totales du FLC se sont élevées à environ 239,7 M$ (tableau 4), soit une moyenne annuelle de 39,9 M$.

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Total | |

|---|---|---|---|---|---|---|---|

| Prévues | - | - | 39,6 M$ | 39,6 M$ | 39,6 M$ | 40,5 M$ | - |

| Réelles | 39,5 M$ | 39,9 M$ | 39,2 M$ | 39,7 M$ | 39,9 M$ | 41,2 M$ | 239,7 M$ |

Source : direction générale de la gestion financière de PCH.

Au cours de la période de l’évaluation, des fonds supplémentaires ont été injectés au budget de base de temps à autre pour appuyer les priorités de PCH et du GC. Par exemple, une somme de 500 000 $ a été allouée en 2016-2017 et une autre de 1,3 M$ a été allouée en 2017-2018, afin de promouvoir les livres d’auteurs canadiens sur les marchés étrangers.

Pendant la période de 2013-2014 à 2017-2018, une somme de 200 000 $ provenant des fonds existants a été réservée pour encourager les projets collectifs mettant l’accent sur la promotion des titres liés à l’histoire du Canada.

Les équivalents temps plein se situaient entre 29,5 et 32,2 (tableau 5).

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|---|---|

| 29,9 | 32,1 | 30,5 | 30,7 | 29,5 | 32,2 |

Source : rapports ministériels sur le rendement (RMR) /rapports sur les résultats ministériels (RRM) de PCH

3. Approche et méthodologie

Comme l’exigent la LGFP et la Politique sur les résultats (2016) du Conseil du Trésor, l’évaluation a mesuré la pertinence, l’efficacité et l’efficience du programme, en mettant l’accent sur son incidenceNote de bas de page 8. La méthodologie adoptée consistait à recueillir des données qualitatives et quantitatives auprès de sources d’information primaires et secondaires afin de répondre aux enjeux et questions de l’évaluation.

3.1. Portée, calendrier et contrôle de la qualité

L’évaluation a été entreprise conformément au Plan d’évaluation ministériel de 2018-2019 à 2022-2023 et couvre une période de six ans, soit de 2012-2013 à 2017-2018.

L’évaluation a été lancée en mai 2018. La collecte des données a eu lieu entre septembre 2018 et février 2019. L’analyse des constatations, la préparation et la présentation des conclusions préliminaires et la rédaction du rapport ont eu lieu entre février et avril 2019.

Plusieurs mesures d’assurance de la qualité ont été prises au cours de l’évaluation, notamment l’élaboration d’une description claire de la méthodologie d’évaluation et de ses limites afin que les données recueillies puissent être évaluées de façon fiable et satisfaisante en utilisant des sources multiples de données primaires et secondaires pour assurer que les constatations soient fiables et défendables, de même qu’en sollicitant la participation de représentants du programme pour discuter des questions d’évaluation et pour valider les constatations préliminaires.

3.2. Étalonnage

L’évaluation a été étalonnée comme suit :

- L’évaluation s’est concentrée sur le rendement du volet SAÉ, car ce dernier représente la majeure partie du financement annuel du FLC (30,7 M$) visant à appuyer la production et la commercialisation de livres d’auteurs canadiens par des éditeurs de propriété canadienne. En revanche, le volet SAO alloue 5,6 M$ aux organismes pour commercialiser les livres et renforcer l’infrastructure de l’industrie.

- L’évaluation s’est appuyée sur les sources de données existantes. Des données supplémentaires ont été recueillies pour compléter, lorsqu’elle était insuffisante, l’information disponible auprès des sources existantes ou pour valider les données secondaires disponibles.

- Les entrevues se sont déroulées en deux étapes. Au départ, des entrevues ont été menées avec des représentants d’organismes représentant les éditeurs. Les résultats ont ensuite été validés au moyen d’une deuxième série d’entrevues avec les éditeurs eux-mêmes.

- L’examen des dossiers s’est limité à un petit échantillon de dossiers du SGISC portant sur le volet SAO afin de mieux comprendre les types de projets financés par ce volet.

3.3. Questions d’évaluation

La portée de l’évaluation et les questions d’évaluation ont été établies à la suite de réunions avec les gestionnaires du programme afin de déterminer leurs besoins en information. À la suite de ces réunions, il a été décidé que l’évaluation porterait sur les aspects d’ordre général suivants :

- L’objectif du FLC, qui est d’assurer l’accès à une gamme diversifiée de livres d’auteurs canadiens tant au Canada qu’à l’étranger en favorisant une industrie du livre forte qui publie et commercialise des livres d’auteurs canadiens, est-il toujours pertinent? Vu la maturité de l’industrie canadienne du livre, le FLC devait-il délaisser la production et la vente de livres pour se concentrer davantage sur leur commercialisation et leur découvrabilité?

- Comment le FLC peut-il soutenir efficacement l’industrie canadienne de l’édition du livre afin d’atteindre son objectif ultime d’accroître la découvrabilité et la consommation des livres d’auteurs canadiens?

- Quelles sont les options pour gérer la demande trop élevée faite au volet SAO? Est-il possible d’en accroître l’efficacité? Le FLC devrait-il revoir l’importance qu’il accorde actuellement aux initiatives collectives par rapport au soutien accordé à chaque éditeur?

D’autres détails sur les questions d’évaluation, les indicateurs et les méthodes de collecte de données sont disponibles dans la matrice d’évaluation à l’annexe A.

3.4. Méthodes de collecte de données

Plusieurs méthodes ont été utilisées dans le cadre de cette évaluation, notamment un examen des documents, une analyse documentaire, une analyse des données relatives à l’industrie canadienne de l’édition du livre, un examen des données administratives et des entrevues avec les bénéficiaires et les intervenants. Voici une description de chacune des méthodes de collecte de données.

3.4.1. Examen des documents

Les documents examinés sont, sans toutefois s’y limiter, les documents de PCH et du GC (p. ex. mémoires au Cabinet, conditions et modalités, discours du Trône, budgets fédéraux, plans ministériels et RRM, etc., documents du programme tels que les notes d’information et des études commandées par le programme, comme celles de Turner-Riggs en 2013Note de bas de page 9 et Edinova en 2014Note de bas de page 10) et des dossiers annuels de consultation de l’industrie.

3.4.2. Analyse documentaire

La Direction des services d’évaluation (DSE) a effectué une analyse documentaire préliminaire pour éclairer les entrevues menées auprès des informateurs clés. Elle a ainsi examiné la documentation récemment publiée, des rapports, les sites Web d’associations industrielles, des recherches sur l’opinion publique et d’autres sources. Le Centre du savoir de PCH a été mis à contribution pour trouver des articles et des rapports de revues respectées par l’entremise de bases de données de recherche universitaire. Le Groupe de recherche sur les politiques (GRP) a participé à l’analyse documentaire en effectuant un examen plus ciblé à l’appui de certaines questions d’évaluation.

3.4.3. Analyse des données

Le GRP a également effectué une analyse des ensembles de données quantitatives liées à l’industrie canadienne de l’édition du livre pour la période de 2012-2013 à 2017-2018, y compris des données de Statistique Canada et d’entreprises de recherche sur l’opinion publique.

3.4.4. Examen des données administratives

Les données administratives du FLC ont été examinées pour les besoins de l’évaluation, c’est-à-dire :

- les données fournies par le programme, notamment les données de ventes, les données administratives annuelles, ainsi que les données sur le nombre de titres publiés;

- les données entrées dans le SGISC de PCH;

- les données financières fournies par la DGGF;

- les données du Centre d’expertise sur les subventions et les contributions affichées sur le site Web de PCH sur la conformité aux normes de service.

3.4.5. Entrevues auprès des informateurs clés

Au total, 38 entrevues ont été menées auprès d’intervenants internes et externes : 7 auprès du personnel du programme de PCH et 31 auprès d’intervenants externes (13 auprès d’associations industrielles nationales et provinciales, 13 auprès d’éditeurs et 5 auprès d’autres intervenants dont le CAC et TWUC). Représentant toutes les régions du Canada, les intervenants rencontrés sont des éditeurs de langue française et anglaise, de langue officielle en situation minoritaire et autochtones.

Selon la fréquence des réponses, les lignes directrices suivantes ont orienté les analyses et permis de faire rapport des résultats des entrevues :

- tous/presque tous – les constatations reflètent 90 % ou plus des observations;

- la grande majorité/la plupart – les constatations reflètent au moins 75 % mais moins de 90 % des observations;

- la majorité – les constatations reflètent au moins 51 % mais moins de 75 % des observations;

- la moitié – les constatations reflètent 50 % des observations;

- certains – les constatations reflètent au moins 25 % mais moins de 50 % des observations;

- quelques – les constatations reflètent moins de 25 % des observations.

3.5. Contraintes, limites et stratégies d’atténuation

Voici les principales contraintes et limites du processus d’évaluation et les stratégies d’atténuation utilisées pour en réduire l’incidence :

- La majorité des intervenants externes interrogés sont des bénéficiaires (26/31). Il pourrait donc y avoir un biais de réponse positif. Pour atténuer ce problème, l’évaluation a utilisé plusieurs sources de données pour valider les constatations et les thèmes des entrevues avec les informateurs clés.

- On ne peut présumer que les résultats des entrevues auprès des informateurs clés, particulièrement les éditeurs, sont représentatifs d’une plus vaste population en raison du nombre limité de personnes interrogées par rapport au nombre total d’éditeurs. Toutefois, les réponses des éditeurs mettent en évidence certains thèmes qui ont ensuite été triangulés avec les réponses des délégués des associations nationales et régionales représentant les éditeurs.

- Les données administratives comportent certaines limites, notamment les suivantes :

- Les résultats ne peuvent être attribués au seul financement de PCH puisque les organismes ont reçu des fonds de diverses autres sources. Pour atténuer ce problème, l’évaluation a examiné le montant du financement du FLC par rapport à d’autres sources de financement et, au cours des entrevues, a interrogé les bénéficiaires sur la viabilité de leurs activités en l’absence du financement du FLC.

- Les données du SGISC et du programme ne sont pas toujours cohérentes en raison du moment et de la façon dont l’information est saisie (p. ex., des facteurs comme les ententes de financement pluriannuelles). Le rapport précise la source des données utilisées : SGISC ou dossiers administratifs du FLC.

- Les modifications apportées au modèle de présentation des rapports du volet SAÉ en 2013-2014 font en sorte que, pour un petit nombre d’indicateurs, il n’existe aucune donnée pour 2012-2013. Comme l’évaluation couvre une période de six ans, il est peu probable que l’absence de données sur une année ait une incidence sur les tendances.

- La disponibilité des données sur les résultats des projets collectifs du volet SAO, puisque les projets collectifs sont variés et ont des objectifs qui leur sont propres. Pour déterminer les résultats obtenus, les projets sont évalués selon le degré d’atteinte de leurs objectifs, puis simplement classés selon que leurs objectifs sont « atteints », « partiellement atteints » ou « non atteints ». L’évaluation n’a pas permis de déterminer dans quelle mesure ces projets ont contribué à l’obtention des résultats du programme. Cette contrainte a été atténuée en interrogeant les informateurs clés sur l’incidence des projets collectifs sur leurs activités.

4. Constatations

Les sections qui suivent présentent les constatations de l’évaluation liées à la pertinence, à l’efficacité, et à l’efficience. Elles portent également sur d’autres questions d’évaluation pertinentes, notamment la mesure dans laquelle le programme appuie la priorité du GC en matière de diversité et la contribution du FLC à l’initiative d’expérimentation de PCH.

4.1. Pertinence

Cette section présente les constatations de l’évaluation concernant la pertinence du FLC, y compris le besoin continu du programme et la capacité de celui-ci à s’adapter aux défis et aux besoins de l’industrie de l’édition du livre de propriété canadienne. Les principales constatations sont organisées par question d’évaluation. Les thèmes et les éléments probants à l’appui sont présentés sous chaque tableau.

4.1.1. Pertinence : besoin continu du programme

Question d’évaluation : Est-il nécessaire de continuer d’investir dans l’industrie du livre de propriété canadienne?

Principales constatations :

En tant qu’élément de l’écosystème canadien de l’édition du livre, le FLC demeure pertinent. L’important rôle que joue l’industrie canadienne de l’édition du livre sur les plans économique et culturel pour le Canada justifie le soutien public à la création d’un contenu canadien et au maintien d’une industrie du livre viable et concurrentielle. En 2017, les livres ont apporté une contribution de 756,6 M$ au PIB du Canada et ont soutenu 9 570 emplois au pays.

Il est démontré qu’il faut continuer d’investir dans l’industrie de l’édition du livre de propriété canadienne afin de favoriser un environnement dans lequel les éditeurs de propriété canadienne peuvent toujours s’adapter aux défis de l’industrie, demeurer concurrentiels et innovateurs et prendre des risques dans les marchés numériques et internationaux actuels. Le besoin pourrait être encore plus grand aujourd’hui en raison des tendances importantes qui ont perturbé l’industrie au cours des dernières années. Les petites et moyennes entreprises, qui sont les principales bénéficiaires de l’aide du FLC, subissent la pression que crée l’évolution des conditions du marché. Les indicateurs de santé financière indiquent que ces entreprises seraient vulnérables sans le soutien du FLC.

Le GC a donné son appui aux industries culturelles et au FLC. Le FLC correspond à la vision adoptée par le GC pour les industries créatives en maintenant une industrie viable et concurrentielle qui crée et offre une gamme diversifiée de livres d’auteurs canadiens au Canada et à l’étranger.

Enfin, les consommateurs canadiens valorisent et apprécient les livres canadiens, mais ne savent pas nécessairement les reconnaître. Il faut élaborer et mettre en œuvre des approches efficaces pour faciliter la découvrabilité et la commercialisation des livres d’auteurs canadiens, de même que renforcer la capacité de l’industrie en matière de commercialisation et de promotion.

L’examen des documents, les entrevues avec les informateurs clés et l’analyse documentaire ont confirmé la pertinence continue du FLC. L’industrie de l’édition de propriété canadienne joue un rôle économique et culturel important pour le Canada. L’écosystème de l’édition canadienne comprend les grands éditeurs étrangers ainsi que les éditeurs de propriété canadienne. Les éditeurs canadiens et étrangers ont contribué à l’économie canadienne en ajoutant environ 756,5 M$ au PIB du Canada en 2017 et soutenu 9 570 emploisNote de bas de page 11. L’industrie de l’édition du livre de propriété canadienne a généré 1,6 G$ en revenus et 46,2 % des recettes de 1,4 G$ tirées de la vente de livres en 2016. Les 53,8 % restants sont attribuables aux entreprises étrangèresNote de bas de page 12. En 2016, l’industrie canadienne de l’édition du livre a versé 379,7 M$ en salaires, traitements, commissions et avantages sociaux.

Les éditeurs de langue française et anglaise et les éditeurs autochtones contribuent à la culture canadienne et à l’éducation et font connaître les histoires canadiennes dans le monde entier. En appuyant la production et la promotion d’un contenu provenant des communautés autochtones et des communautés de langue officielle en situation minoritaire (CLOSM), le FLC soutient la dualité linguistique du Canada et la diversité des expressions culturelles.

L’évolution des conditions du marché exerce des pressions sur les éditeurs de livres de propriété canadienne et compromet la compétitivité des éditeurs. Les avancées et défis qui ont eu une incidence sur l’industrie canadienne de l’édition au cours de la période visée par l’évaluation, et qui continueront d’avoir une incidence sur l’industrie, incluent, notamment :

- l’évolution du contexte de l’édition et de la vente au détail;

- les changements technologiques rapides, notamment la numérisation de l’industrie;

- la découvrabilité des livres d’auteurs canadiens et la façon de les commercialiser et de les promouvoir; et

- les exceptions relatives au droit d’auteur et à l’utilisation équitable.

Bon nombre des défis liés à la production, à la commercialisation et à la distribution de livres canadiens mentionnés par les informateurs clés et constatés lors de l’examen des documents et de l’analyse documentaire reposent notamment sur la population relativement petite du Canada, le fait que l’industrie englobe deux langues, la proximité des États-Unis et la concurrence des maisons d’édition multinationales bien établies et des réseaux de vente non traditionnels, comme Amazon et Indigo, qui disposent de ressources importantesNote de bas de page 13.

Contexte de l’édition et de la vente au détail

Les éditeurs de livres de propriété canadienne font concurrence aux grandes maisons d’édition multinationales, qui sont très présentes sur le marché canadien de l’édition. Dans les deux marchés linguistiques, le principal défi concurrentiel est la part des ventes de livres d’auteurs étrangers.

Les entreprises de propriété canadienne sont généralement beaucoup plus petites que leurs concurrents multinationaux qui exercent leurs activités au Canada, ce qui limite leurs possibilités de faire des économies d’échelle dans la production, la commercialisation et la distribution de livres. Elles n’ont pas non plus les ressources financières nécessaires pour livrer concurrence aux grandes multinationales afin d’attirer les auteurs canadiens à succès.

L’évolution du secteur de la vente au détail a également eu de lourdes répercussions sur l’industrie canadienne de l’édition du livre. Malgré l’attrait des consommateurs pour le magasinage en ligne et la diminution de la part de marché de la vente au détail de livres traditionnels, les canaux de vente au détail de livres traditionnels représentent toujours la majorité des ventes de livres aux consommateurs au Canada, et la plupart des éditeurs considèrent toujours ce canal comme le plus important pour faire des ventes. C’est donc dire que pour réussir sur le marché d’aujourd’hui, les éditeurs doivent continuer à se concentrer à la fois sur les livres numériques et les livres imprimésNote de bas de page 14.

Les éditeurs ont dû s’adapter à l’évolution du secteur de la vente au détail, notamment la réduction et la concentration de l’espace dans les librairies traditionnellesNote de bas de page 15; une consolidation généralisée dans l’édition, la distribution et la vente au détail de livres à l’échelle mondiale (Chapters/Indigo, Renaud-Bray Archambault); une hausse de la vente au détail non traditionnelle (grande surface comme Costco et Walmart, par exemple) et en ligne (Amazon, par exemple). La vente de livres par ces canaux non traditionnels n’est souvent ni simple ni viable pour les petits éditeurs. Les comptes de détail dominants et non traditionnels ont tendance à être plus sélectifs, à n’accepter qu’un petit nombre de titres – déjà best-sellers – et à imposer des conditions commerciales exigeantes (p. ex., rabais importants sur les prix, contributions au marketing coopératif, etc.), ce qui accroît les pressions sur les marges d’exploitation des éditeurs canadiens de livres.

Changements technologiques

La popularité croissante des appareils numériques qui facilitent la consommation de livres et le recours aux plateformes numériques pour tous les aspects de la chaîne d’approvisionnement du livre (production, distribution, commercialisation et ventes, et moyens utilisés par les partenaires commerciaux pour faire des affaires et suivre les ventes) a créé des possibilités, ainsi que des coûts et des défis importants pour les éditeurs de propriété canadienne dans leurs efforts d’adaptationNote de bas de page 16.

Les technologies numériques ont contribué aux achats en ligne et à la demande de livres électroniques, deux facteurs qui ont eu une incidence sur les modèles d’affaires. Les éditeurs ont fait d’importants investissements pour adapter leurs activités à l’environnement numérique, tout en conservant les marchés traditionnels et leur modèle commercial de base pour les livres imprimésNote de bas de page 17. Les intervenants de l’industrie interrogés s’entendent sur le fait que leur investissement dans les plateformes numériques n’a pas généré un rendement du capital investi important, car les livres imprimés demeurent leur principale source de revenus, ce que confirment l’examen des documents et l’analyse documentaireNote de bas de page 18,Note de bas de page 19,Note de bas de page 20. Il semble que les gens qui aiment lire pendant leur temps libre ne remplaceront probablement pas le livre traditionnel par les versions électroniques.

Le commerce de détail en ligne offre un autre moyen de rejoindre les consommateurs, et il prend de l’ampleur à mesure que le nombre de librairies indépendantes diminue et que les consommateurs achètent de plus en plus leurs livres en ligne. Tout comme le commerce de détail non traditionnel, le commerce de détail en ligne favorise les grands éditeurs. Le succès en ligne s’obtient souvent par une promotion coopérative et un marchandisage favorable (technique permettant aux éditeurs d’obtenir la coopération des détaillants dans la présentation ou la tarification des livres pour encourager les ventes). Souvent, les éditeurs doivent payer pour le marchandisage, et les grands éditeurs ont des budgets plus importants pour cela, ainsi que des relations de travail plus solides et plus directes avec les détaillantsNote de bas de page 21.

Découvrabilité des livres canadiens et commercialisation

La concentration de l’imprimé et le marché numérique et en ligne ont eu une incidence sur la découvrabilité des livres d’auteurs canadiens et créé des défis de commercialisation et de promotion pour les éditeurs de livres. La diminution du temps consacré aux loisirs et la concurrence d’autres formes de divertissement pour attirer l’attention des lecteurs, ainsi que les changements apportés à la façon dont les consommateurs découvrent et se procurent les livres influencent la façon dont les éditeurs de livres canadiens commercialisent leurs livres. En outre, à mesure que certains consommateurs se tournent vers Internet et adoptent les livres électroniques et les appareils de lecture électroniques, les éditeurs de livres sont confrontés à de nouveaux canaux de vente plus sélectifs. Le renforcement des capacités de l’industrie en matière de commercialisation et de promotion, ainsi que la disponibilité d’outils et d’approches efficaces pour faciliter la découverte et la commercialisation des livres d’auteurs canadiens, sont considérés comme des besoins importants par une majorité d’informateurs clés de l’industrie.

Selon les données de Statistique Canada, les dépenses moyennes des ménages en documents à lire et autres imprimés ont diminué entre 2013 et 2017. Les Canadiens continuent d’acheter des livres, surtout en format traditionnel (imprimé) et dans des points de vente traditionnels (hors ligne). La consommation de livres électroniques est faible par rapport à celle des livres imprimés, mais elle continue d’augmenter. Un sondage de BookNet Canada mené en 2015 auprès des lecteurs de livres de langue anglaise a révélé que plus de la moitié (52 %) des Canadiens achètent des livres en personne et 45 % se les procurent en ligne. Les livres à couverture souple sont les formats les plus achetés (55 % des ventes), suivis des livres à couverture rigide (25 %), des livres électroniques (17 %), des livres audio (2 %) et des autres formats (2 %)Note de bas de page 22. Selon des données de Statistique Canada, parmi les produits de lecture numérique (livres électroniques, livres audio, balados, journaux et magazines en ligne), les livres électroniques sont les plus populaires auprès des CanadiensNote de bas de page 23.

Un sondage mené en 2016 par BookNet Canada auprès des lecteurs de livres de langue anglaise a révélé que la lecture demeure un passe-temps important pour les Canadiens, auquel s’adonnent régulièrement tous les groupes démographiques dans toutes les régionsNote de bas de page 24. Parmi les Canadiens âgés de 18 à 34 ans, 86 % disent avoir lu un livre au cours de la dernière année, comparativement à 81 % des autres groupes démographiques. Les milléniaux lisent des livres dans tous les formats, l’imprimé étant le format prédominant : 89 % déclarent lire des livres imprimés et 54 %, des livres électroniques, alors que 11 % disent utiliser leur cellulaire comme principal appareil de lecture, et cette proportion ne cesse de croîtreNote de bas de page 25. Une étude réalisée en 2017 par Scholastic Canada révèle que les enfants préfèrent également l’imprimé aux livres électroniques. Ainsi, selon cette étude, 80 % des enfants âgés de 6 à 17 ans voudront toujours lire des livres imprimés même si la version électronique est disponible, ce sentiment étant particulièrement ressenti chez les lecteurs assidus et modérément assidus. En outre, sur les 40 % d’enfants âgés de 6 à 17 ans qui ont lu un livre électronique, 67 % préfèrent l’imprimé, 23 % n’ont aucune préférence et seulement 10 % préfèrent les livres électroniquesNote de bas de page 26.

Cela dit, le livre est en concurrence avec d’autres formes de loisirs. En ce qui concerne la façon dont les Canadiens passent leur temps libre, l’édition 2017 d’un sondage annuel de BookNet Canada révèle que la lecture figure parmi les deux principales activités mentionnées par 21 % des répondants interrogés à ce sujet, se classant au quatrième rang derrière le temps passé en famille, la télévision et Internet, mais avant le cinéma. Plus de 8 répondants sur 10 (81 %) disent avoir lu ou écouté un livre au cours de la dernière année. Ce nombre diminue lentement d’année en année (pas plus de 1 % par année) depuis 2015Note de bas de page 27.

En ce qui concerne la lecture de livres d’auteurs canadiens, en 2017, une grande majorité des acheteurs de livres canadiens de langue anglaise souhaitent lire des livres écrits par des Canadiens (84 %) – ce qui représente une hausse par rapport à 75 % en 2012Note de bas de page 28. Bien que les consommateurs canadiens apprécient et aiment lire des livres, ils ne savent pas très bien lesquels sont canadiens. Un pourcentage élevé de lecteurs (43 % des femmes et 46 % des hommes) disent avoir lu au moins un livre canadien au cours des 12 mois précédents. Toutefois, 37 % des femmes et 24 % des hommes interrogés ne savent pas trop s’ils ont lu un livre canadienNote de bas de page 29.

Bien que les Canadiens souhaitent lire des livres d’auteurs canadiens, le déclin du nombre de librairies traditionnelles, l’émergence du commerce de détail non traditionnel, les marchés en ligne et les livres électroniques ont réduit la visibilité des livres canadiens. Les éditeurs canadiens ont de la difficulté à faire ressortir les livres du lot (découvrabilité) dans ces nouveaux canaux. L’analyse documentaire, les entrevues avec les informateurs clés et l’examen des documents ont permis de cerner les défis suivants :

- Moins de possibilités de rejoindre les consommateurs en raison du repli du commerce de détail traditionnel (en magasin), qui se consacre principalement à la vente de livres et que les consommateurs utilisent comme principal lieu de découverte et d’achat.

- Concurrence accrue pour « l’espace d’étalage » sur les plateformes de vente au détail non traditionnelles et en ligne, provenant non seulement du Canada, mais aussi du grand volume de titres étrangers, surtout des États-Unis et de la Grande-Bretagne, qui entrent chaque année sur le marché canadien, et, dans le cas du secteur francophone, de la France. Les canaux de distribution manquent de structures et de pratiques pour faire la promotion des livres d’auteurs canadiens.

- Diminution de la couverture médiatique, y compris la couverture des livres par les médias traditionnels (p. ex., journaux, télévision, radio, etc.). Cette couverture est très concurrentielle et coûteuse à obtenir.

- La découverte est plus fragmentée en raison de l’augmentation et de l’étendue des options en ligne et des nombreuses façons de commercialiser les livres. Le numérique et Internet ont introduit de nouveaux moyens de rejoindre les consommateurs, mais ont également contribué à la prolifération des comptes et des modèles d’affaires.

- L’infrastructure numérique, créée en grande partie par des sociétés multinationales, favorise intrinsèquement le contenu non canadien et ne reconnaît pas efficacement les livres canadiensNote de bas de page 30.

Exceptions relatives à l’utilisation équitable en vertu de la Loi sur la modernisation du droit d’auteur

Quelques informateurs clés de l’industrie ont soulevé la question de la perturbation du modèle d’affaires dans le secteur de l’éducation en raison des exceptionsNote de bas de page 31 relatives au droit d’auteur et à l’utilisation équitable prévues par la Loi sur la modernisation du droit d’auteur (2012)Note de bas de page 32. Les éditeurs canadiens estiment avoir été lésés par la Loi sur la modernisation du droit d’auteur et les Lignes directrices sur l’utilisation équitableNote de bas de page 33 adoptées par les écoles primaires et secondaires et les établissements d’enseignement postsecondaire du Canada (sauf ceux du Québec). Dans leurs présentations devant le Comité permanent de l’industrie, des sciences et de la technologie, des organismes comme l’ACP et TWUC ont soutenu que les écoles, les universités et les collèges du Canada utilisent les œuvres des éditeurs bien au-delà des limites légales sans les payer pour autant, ou sans payer les licences collectives raisonnables et abordables des auteurs et éditeurs commerciaux du Canada, ce qui cause un préjudice économique aux éditeurs et écrivainsNote de bas de page 34,Note de bas de page 35.

Viabilité de l’industrie

L’évolution de l’industrie a eu une incidence sur les sources de revenus, la production, le lectorat, la distribution et les modèles d’affaires et elle continue d’exercer des pressions sur les éditeurs, qui cherchent à en comprendre les implications, à s’y adapter et à innover. La réduction et la concentration de l’espace dans les librairies traditionnelles, le choix accru de livres au Canada et l’émergence de nouveaux canaux de vente plus sélectifs ont contribué à réduire les ventes nationales globales des éditeurs canadiens, l’accès des petites entreprises au marché, la visibilité des titres canadiens et les faibles marges bénéficiaires, comparativement à celles de l’industrie en général.

Presque tous les informateurs clés de l’industrie estiment que le FLC continue d’être essentiel pour relever les défis et assurer la viabilité financière continue de l’industrie de l’édition du livre de propriété canadienne. Le but premier du FLC, lorsqu’il a été créé il y a quarante ans, était de soutenir l’industrie naissante de l’édition canadienne et d’offrir aux lecteurs canadiens et étrangers des livres d’auteurs canadiens. À l’heure actuelle, l’industrie canadienne de l’édition est bien établie, mais elle demeure fragile. Les petits éditeurs sont plus vulnérables lorsqu’il s’agit de l’accès au capital, du pouvoir de négociation, du flux de trésorerie et de l’exposition aux fluctuations du marché.

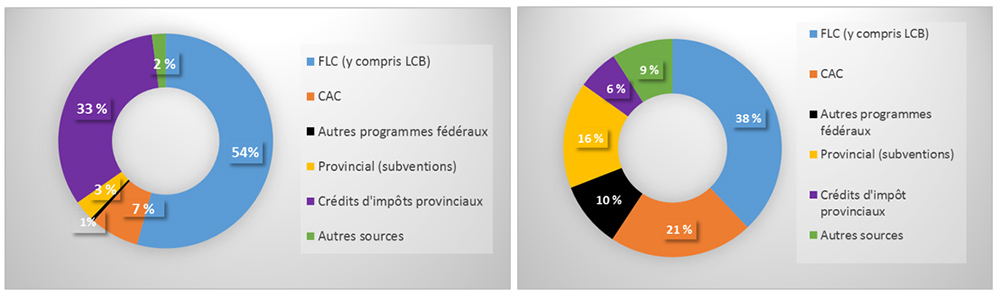

Les indicateurs de santé financière, notamment les revenus et les marges bénéficiaires, montrent que la santé financière des bénéficiaires du FLC est fragile. La grande majorité des informateurs clés de l’industrie croient que le FLC est essentiel à leur viabilité financière continue et à leur capacité d’innover et de prendre des risques. Les éditeurs disent recevoir des fonds de diverses sources gouvernementales. Les données administratives du FLC indiquent que, dans l’ensemble, le FLC représente 47 % de toute l’aide gouvernementale, suivi des provinces (subventions et crédits d’impôt) (33 %) et du Conseil des arts du Canada (CAC) (14 %) (figure 3). Le soutien du FLC représente en moyenne 5 % des revenus totaux des bénéficiaires (de 2013-2014 à 2017-2018). Toutefois, comme le montre le Tableau B : Pourcentage du financement public total et des revenus nets totaux représenté par le FLC, de 2013-2014 à 2017-2018 à l’annexe B, le soutien du FLC est plus élevé pour les petites entreprises et plus faible pour les grandes entreprises.

Source : données administratives du FLC

Figure 3 : bénéficiaires du SAÉ – sources de financement public (tous les éditeurs) – version textuelle

| FLC (y compris LCB) | CAC | Autres programmes fédéraux | Provincial (subventions) | Crédits d’impôt provinciaux | Autres sources |

|---|---|---|---|---|---|

| 47 % | 14 % | 3 % | 15 % | 18 % | 3 % |

Source : données administratives du FLC

Pour ce qui est des éditeurs autochtones, le FLC représente une plus grande source d’aide gouvernementale (54 %) que pour l’ensemble de l’industrie. Bien que le FLC soit toujours la plus importante source de financement public (38 %), le soutien qu’il offre aux éditeurs de langue officielle en situation minoritaire est moindre que celui offert à l’industrie dans son ensemble. Selon les éditeurs de langue officielle en situation minoritaire, une plus grande proportion de l’aide gouvernementale qu’ils reçoivent (21 %) provient du CAC, comparativement à 7 % pour les éditeurs autochtones et 14 % pour l’ensemble de l’industrie (figure 4).

Source : données administratives du FLC

Figure 4 : SAÉ – sources de financement public des éditeurs autochtones (à gauche) et de langue officielle en situation minoritaire (à droite) – version textuelle

| Source de financement | Éditeurs autochtones | Éditeurs de langue officielle en situation minoritaire |

|---|---|---|

| FLC (y compris LCB) | 54 % | 38 % |

| CAC | 7 % | 21 % |

| Autres programmes fédéraux | 1 % | 10 % |

| Provincial (subventions) | 3 % | 16 % |

| Crédits d’impôt provinciaux | 33 % | 6 % |

| Autres sources | 2 % | 9 % |

Source : données administratives du FLC

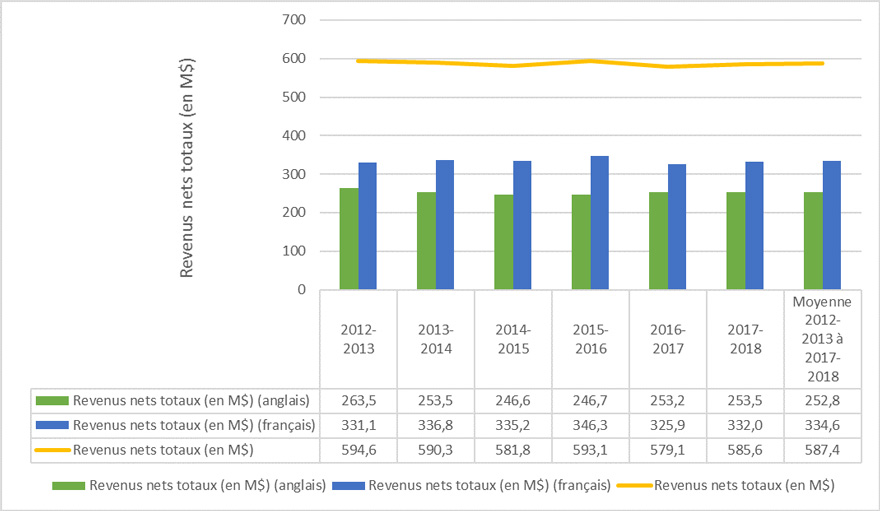

La Figure B : Revenus des bénéficiaires du FLC, de 2012-2013 à 2017-2018 de l’annexe B présente les revenus touchés par les bénéficiaires du FLC entre 2012-2013 et 2017-2018. Bien que les revenus de l’ensemble de l’industrie canadienne de l’édition du livre aient diminué de 0,6 % entre 2014 et 2016Note de bas de page 36, ceux des bénéficiaires du FLC ont diminué davantage que ceux de l’industrie en général. Ainsi, les bénéficiaires du FLC ont connu une tendance générale à la baisse de 1,5 % en 2017-2018, comparativement au sommet de 594,6 M$ atteint en 2012-2013. Ce déclin s’est produit dans le secteur de langue anglaise, qui a connu une baisse globale de revenus de 3,8 % entre 2012-2013 et 2017-2018, alors que les revenus du secteur de langue française ont augmenté de 1,6 %. Toutefois, entre 2016-2017 et 2017-2018, les données du FLC indiquent que les revenus des secteurs anglophone et francophone ont connu une hausse. La hausse globale a été de 1,1 %.

Entre 2013-2014 et 2017-2018, le FLC a représenté en moyenne 7,5 % des revenus totaux des éditeurs autochtones et 6,5 % de ceux des éditeurs de langue officielle en situation minoritaire.

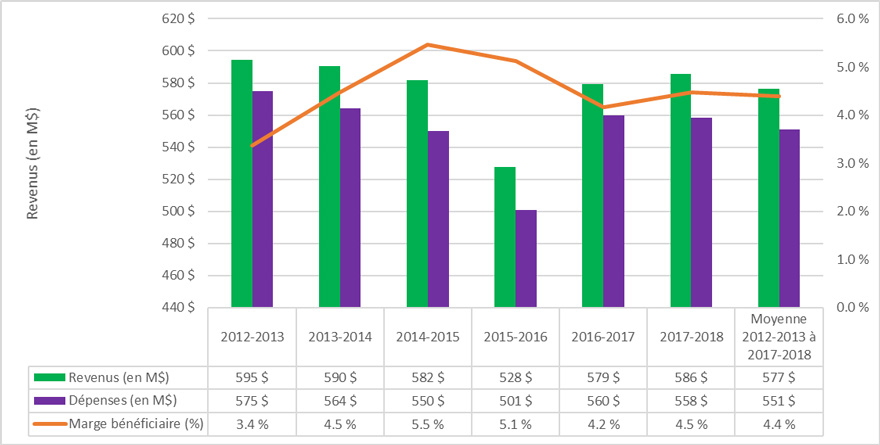

Une analyse des marges bénéficiaires, autre indicateur de santé financière, a révélé que la marge bénéficiaire des bénéficiaires du FLC est très inférieure à celle de l’ensemble de l’industrie canadienne de l’édition du livre. La marge bénéficiaire de l’industrie était de 10,2 % en 2016, en hausse par rapport à 9,6 % en 2014Note de bas de page 37. Comme le montre la figure 5, la marge bénéficiaire des bénéficiaires du FLC était de 4,47 % en 2017-2018 et de 4,39 % en moyenne entre 2012-2013 et 2017-2018.

Source : données administratives du FLC

Figure 5 : marge bénéficiaire des bénéficiaires du SAÉ – version textuelle

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Moyenne 2012-2013 à 2017-2018 | |

|---|---|---|---|---|---|---|---|

| Revenus (en M$) | 595 $ | 590 $ | 582 $ | 528 $ | 579 $ | 586 $ | 577 $ |

| Dépenses (en M$) | 575 $ | 564 $ | 550 $ | 501 $ | 560 $ | 558 $ | 551 $ |

| Marge bénéficiaire (%) | 3,4 % | 4,5 % | 5,5 % | 5,1 % | 4,2 % | 4,5 % | 4,4 % |