Sondage auprès des bénéficiaires (vague 2) – Fonds de relance pour les secteurs des arts, de la culture, du patrimoine et du sport et Fonds de réouverture

Ce sondage a été mené par Patrimoine canadien, en collaboration avec le Conseil des arts du Canada, Téléfilm Canada, le Fonds des médias du Canada, l’Association canadienne des radiodiffuseurs, et le Fonds canadien de la radio communautaire afin de déterminer si le Fonds de relance pour les secteurs des arts, de la culture, du patrimoine et du sport et le Fonds de réouverture ont atteint leurs principaux objectifs de :

- Fournir une aide supplémentaire aux organismes voués aux arts, à la culture et au sport qui peinent encore à assurer leur viabilité opérationnelle à cause de la pandémie;

- Aider les organismes à devenir plus résilients, à faire preuve d’innovation et à adapter leur modèle d’affaires, y compris la promotion de l’équité, la diversité, et l’inclusion dans ces secteurs, en plus d’entreprendre un virage écologique;

- Appuyer les organismes et les projets offrant des activités ou des expériences en personne de manière à attirer la clientèle dans nos communautés.

La conception du sondage auprès des bénéficiaires du Fonds de relance et du Fonds de réouverture s’est faite sur la base du sondage auprès des bénéficiaires du Fonds d’urgence réalisé entre septembre 2020 et avril 2021. Le sondage auprès des bénéficiaires du Fonds de relance et du Fonds de réouverture s'est déroulée en deux vagues :

- Vague 1 : Organisations ayant reçu des fonds en 2021-2022; accéder aux résultats

- Vague 2 : Organisations ayant reçu des fonds en 2022-2023.

La deuxième vague du sondage a été envoyée à 3 008 bénéficiaires du Fonds de relance et du Fonds réouverture entre août 2023 et septembre 2023 et a inclus des méthodes mixtes pour recueillir des informations quantitatives et qualitatives. Les principales conclusions du sondage sont présentées ci-dessous.

Sur cette page

- Avec un taux de réponse de 42 %, le sondage a reçu 1,266 réponses de récipiendaires de différents secteurs

- Impacts des Fonds de relance et de réouverture sur la continuité des activités, les emplois et les organisations

- Comment les organisations se sont remises des impacts de la pandémie – Santé opérationnelle

- Comment les organisations se sont adaptées, et les soutiens complémentaires

- Satisfaction des bénéficiaires à l'égard du processus de livraison des Fonds de relance et de réouverture

- Impacts des Fonds de relance et de réouverture sur l'ensemble du secteur

- Impacts des Fonds sur diverses communautés/groupes/populations

- Les répondants mettent en place des stratégies pour soutenir l’inclusion, la diversité, l’équité, et l’accessibilité (IDEA), la réconciliation avec les peuples autochtones, et la durabilité environnementale

- Orientations futures

- Conclusion

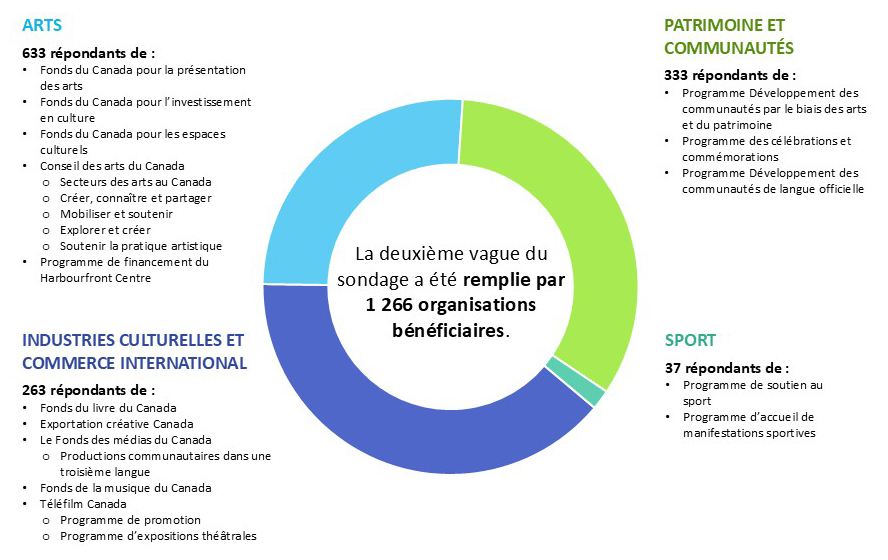

Avec un taux de réponse de 42 %, le sondage a reçu 1,266 réponses de récipiendaires de différents secteurs

Description de l’infographie: Réponses au sondage sur les Fonds de relance et de réouverture

Un graphique circulaire contenant la phrase ‘’la deuxième vague du sondage a été remplie par 1 266 organisations bénéficiaires" entouré de quatre sections représentant les quatre secteurs soutenus par le financement. Chaque section inclut une ventilation des programmes concernés et le nombre total de réponses de ce secteur.

| Secteur et répondants | Programmes inclus |

|---|---|

| Patrimoine et Communautés – 333 répondants |

|

| Sport – 37 répondants |

|

| Arts – 633 répondants |

|

| Industries culturelles et commerce international – 263 répondants |

|

Impacts des Fonds de relance et de réouverture sur la continuité des activités, les emplois et les organisations

Les réponses montrent que les Fonds de relance et de réouverture ont atteint les objectifs visés, soit à soutenir la continuité des activités et le maintien des emplois

- 99 % des répondants ont indiqué que le Fonds de relance (Volet 1) avait été efficace pour aider l'organisation à rester en activité.

- 95 % des répondants ont indiqué que le Fonds de relance (Volet 2) avait été efficace pour aider les organisations à atteindre un ou plusieurs des objectifs suivants :

- Renforcer la résilience de l’organisation;

- Faire preuve d’innovation et/ou adapter le modèle d’affaires;

- Promouvoir l'inclusion, la diversité, l'équité, et l'accessibilité;

- Promouvoir la durabilité environnementale.

- 97% des répondants ont indiqué que le Fonds de Réouverture avait été efficace pour aider les organisations à rouvrir leurs portes ou à rester ouvert (permettre aux gens de renouer avec la visite en personne, les événements en direct et les expériences en personne).

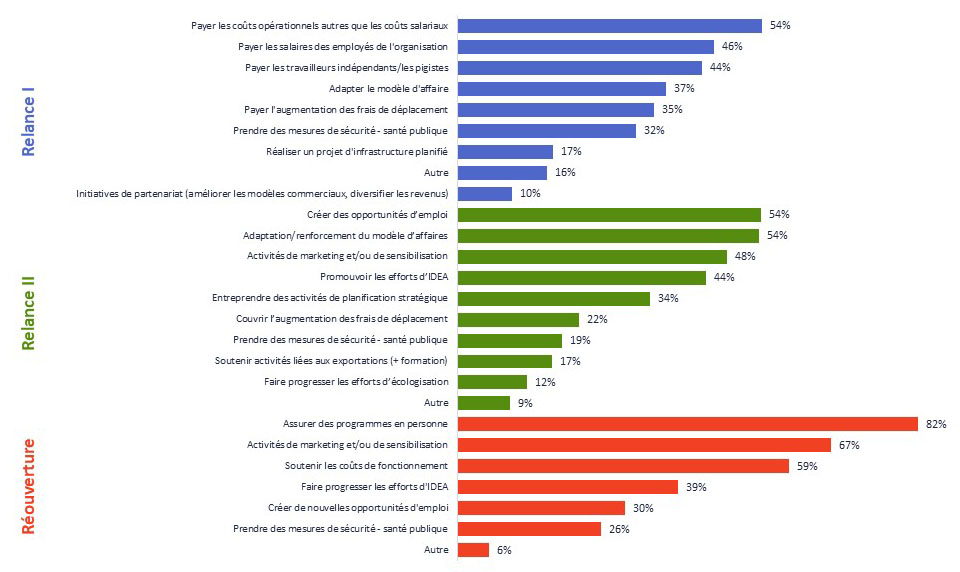

- Les fonds ont principalement servi à financer les coûts de fonctionnement, les changements de modèle d'affaire, la programmation en personne et le marketing/la sensibilisation.

Description de l’infographie: Façons dont les Fonds ont aidé les répondants

| Relance I | Payer les coûts opérationnels autres que les coûts salariaux | 54% |

|---|---|---|

| Payer les salaires des employés de l’organisation | 46% | |

| Payer les travailleurs indépendants/les pigistes | 44% | |

| Adapter le modèle d’affaire | 37% | |

| Payer l’augmentation des frais de déplacement | 35% | |

| Prendre des mesures de sécurité – santé publique | 32% | |

| Réaliser un projet d’infrastructure planifié | 17% | |

| Autre | 16% | |

| Initiatives de partenariat (améliorer les modèles commerciaux, diversifier les revenus) | 10% | |

| Relance II | Créer des opportunités d’emploi | 54% |

| Adaptation/renforcement du modèle d’affaires | 54% | |

| Activités de marketing et/ou de sensibilisation | 48% | |

| Promouvoir les efforts d’inclusion, diversité, équité et accessibilité (IDEA) | 44% | |

| Entreprendre des activités de planification stratégique | 34% | |

| Couvrir l’augmentation des frais de déplacement | 22% | |

| Prendre des mesures de sécurité – santé publique | 19% | |

| Soutenir les activités liées aux exportations (incluant la formation) | 17% | |

| Faire progresser les efforts d’écologisation | 12% | |

| Autre | 9% | |

| Réouverture | Assurer des programmes en personne | 82% |

| Activités de marketing et/ou de sensibilisation | 67% | |

| Soutenir les coûts de fonctionnement | 59% | |

| Faire progresser les efforts d’inclusion, diversité, équité et accessibilité (IDEA) | 39% | |

| Créer de nouvelles opportunités d’emploi | 30% | |

| Prendre des mesures de sécurité – santé publique | 26% | |

| Autre | 6% |

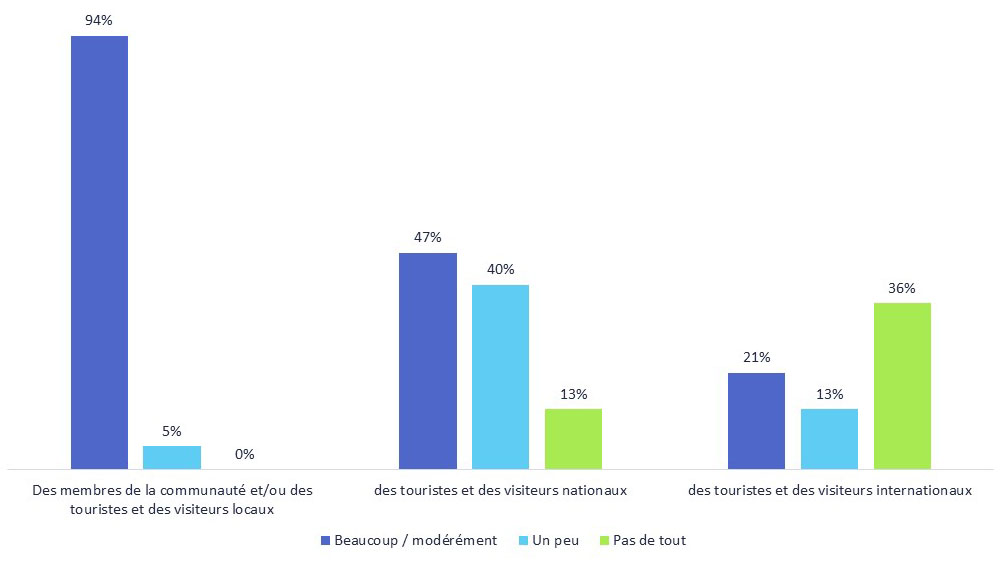

Le Fonds de réouverture a permis d’attire les membres de la communauté locale aux évènements

94 % des répondants du Fonds de réouverture ont déclaré que le Fonds les avait aidés à attirer des touristes et/ou des visiteurs locaux dans une large ou moyenne mesure.

Description de l’infographie: Mesure dans laquelle le Fonds de réouverture a aidé les organisations à attirer des visiteurs

| Visiteurs | Mesure | Percentage |

|---|---|---|

| Des membres de la communauté et/ou des touristes et des visiteurs locaux | Beaucoup / Modérément | 94% |

| Un peu | 5% | |

| Pas du tout | 0% | |

| Des touristes et des visiteurs nationaux | Beaucoup / Modérément | 47% |

| Un peu | 40% | |

| Pas du tout | 13% | |

| Des touristes et des visiteurs internationaux | Beaucoup / Modérément | 21% |

| Un peu | 13% | |

| Pas du tout | 36% |

Comment les organisations se sont remises des impacts de la pandémie – Santé opérationnelle

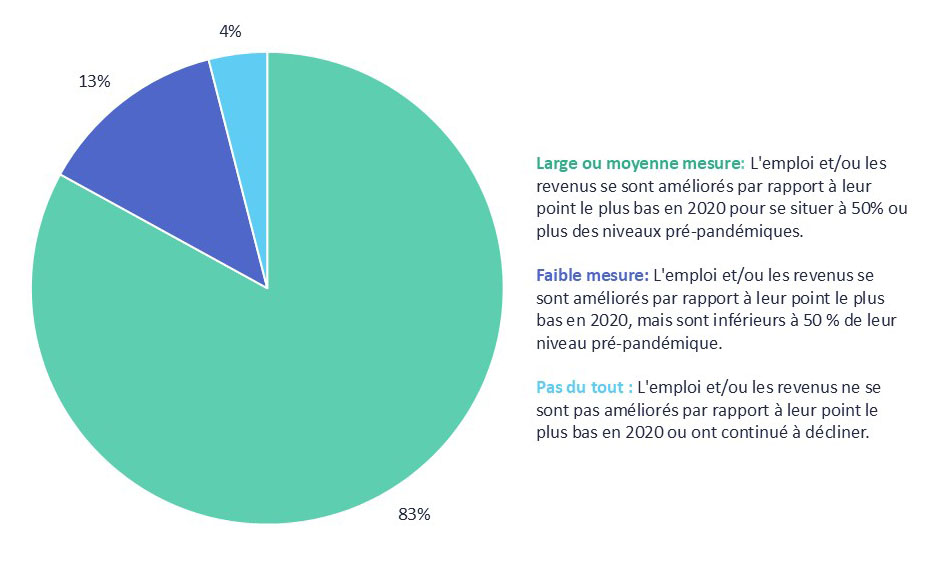

La plupart des organisations restent opérationnelles et se sont remises des impacts de la pandémie…

Description de l’infographie : Mesure dans laquelle les répondants se sont remis des impacts de la pandémie

| Large ou Moyenne mesure | 83% |

|---|---|

| Faible mesure | 13% |

| Pas du tout | 4% |

Definitions:

- Large ou moyenne mesure: L'emploi et/ou les revenus se sont améliorés par rapport à leur point le plus bas en 2020 pour se situer à 50% ou plus des niveaux pré-pandémiques.

- Faible mesure: L'emploi et/ou les revenus se sont améliorés par rapport à leur point le plus bas en 2020, mais sont inférieurs à 50 % de leur niveau pré-pandémique.

- Pas du tout : L'emploi et/ou les revenus ne se sont pas améliorés par rapport à leur point le plus bas en 2020 ou ont continué à décliner.

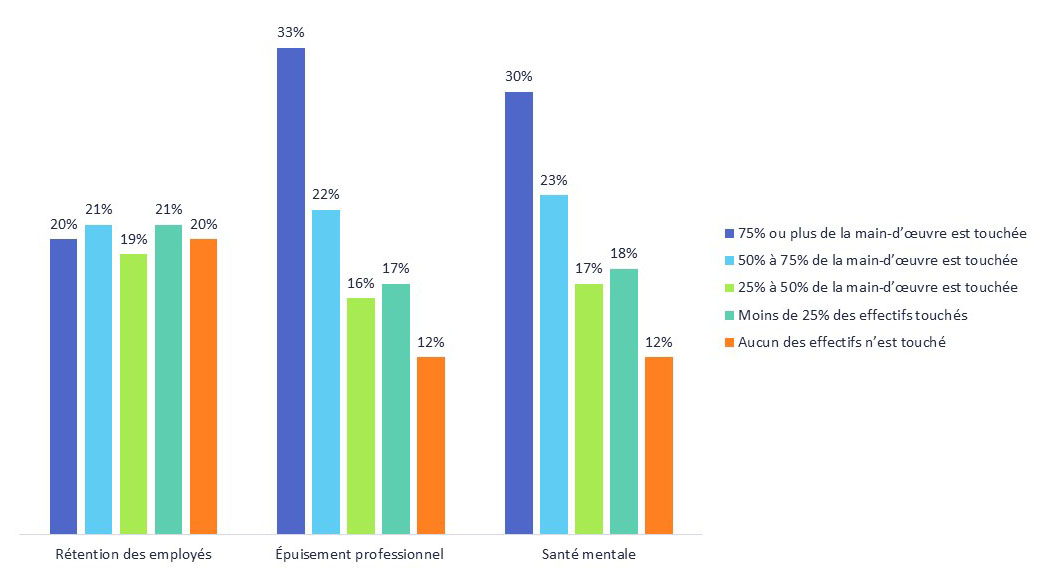

…mais de nouveaux défis apparaissent

Les réponses qualitatives du sondage soulignent que les problèmes de chaîne de valeur, les niveaux records d'inflation, les pénuries de main-d'œuvre et l'anxiété à l'égard des activités de grande envergure ou en personne ont été et continueront probablement d'être un défi pour la reprise post-pandémique du secteur. Les bénéficiaires ont également fait remarquer qu'un financement fédéral plus important est nécessaire. En outre, les organisations des répondants sont confrontées à des défis en matière de main-d'œuvre en raison de la pandémie. 54% des répondants ont indiqué que 50 % ou plus de leurs effectifs ont été touchés par l'épuisement professionnel.

Description de l’infographie : Mesure dans laquelle les organisations ont fait face aux défis en matière de main-d’œuvre en raison de la pandémie

| Défis de la main-d’œuvre | Mesure | Percentage |

|---|---|---|

| Rétention des employés | 75% ou plus de la main-d’œuvre est touchée | 20% |

| 50% à 75% de la main-d’œuvre est touchée | 21% | |

| 25% à 50% de la main-d’œuvre est touchée | 19% | |

| Moins de 25% des effectifs touchés | 21% | |

| Aucun des effectifs n’est touché | 20% | |

| Épuisement professionnel | 75% ou plus de la main-d’œuvre est touchée | 33% |

| 50% à 75% de la main-d’œuvre est touchée | 22% | |

| 25% à 50% de la main-d’œuvre est touchée | 16% | |

| Moins de 25% des effectifs touchés | 17% | |

| Aucun des effectifs n’est touché | 12% | |

| Santé mentale | 75% ou plus de la main-d’œuvre est touchée | 30% |

| 50% à 75% de la main-d’œuvre est touchée | 23% | |

| 25% à 50% de la main-d’œuvre est touchée | 17% | |

| Moins de 25% des effectifs touchés | 18% | |

| Aucun des effectifs n’est touché | 12% |

Comment les organisations se sont adaptées, et les soutiens complémentaires

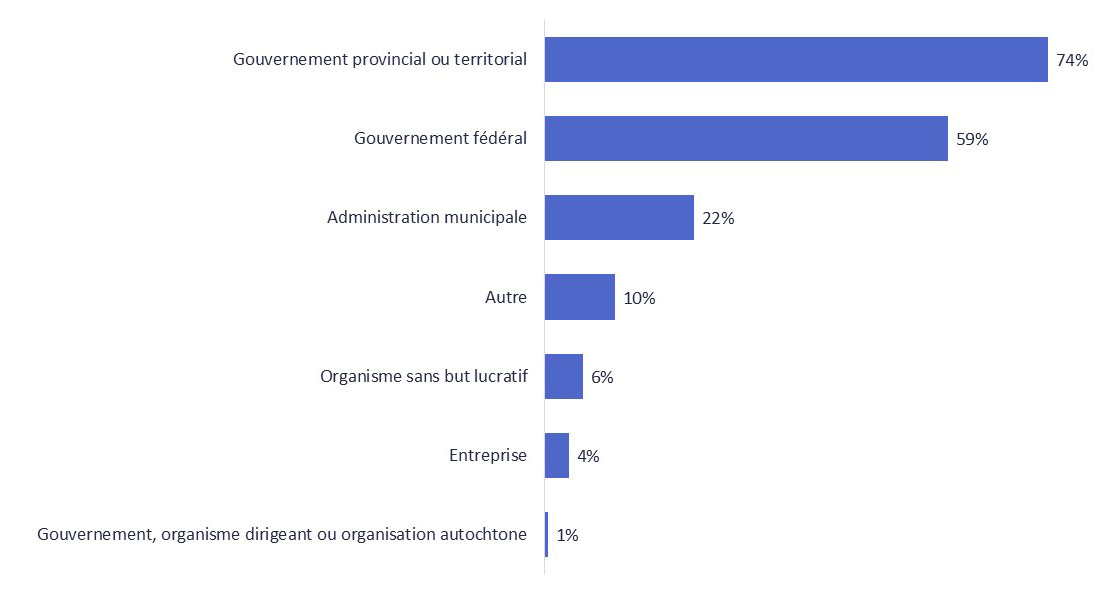

Les répondants ont utilisé des mécanismes de soutien complémentaires pour faire face aux effets de la pandémie

71 % des répondants ont indiqué qu'ils avaient reçu d'autres financements d'urgence ou de relance pour soutenir leurs opérations depuis le début de la pandémie, en dehors du Fonds de relance et du Fonds de réouverture. Parmi les répondants qui ont reçu des fonds supplémentaires, la plupart de ces fonds provenaient soit du gouvernement fédéral (p. ex. la subvention salariale d'urgence du Canada, Compte d’urgence pour les entreprises canadiennes) soit des gouvernements provinciaux et territoriaux.

Description de l’infographie: Source d'autres fonds d'urgence ou de relance

| Gouvernement provincial ou territorial | 74% |

|---|---|

| Gouvernement fédéral | 59% |

| Administration municipale | 22% |

| Autre | 10% |

| Organisme sans but lucratif | 6% |

| Entreprise | 4% |

| Gouvernement, organisme dirigeant ou organisation autochtone | 1% |

Satisfaction des bénéficiaires à l'égard du processus de livraison des Fonds de relance et de réouverture

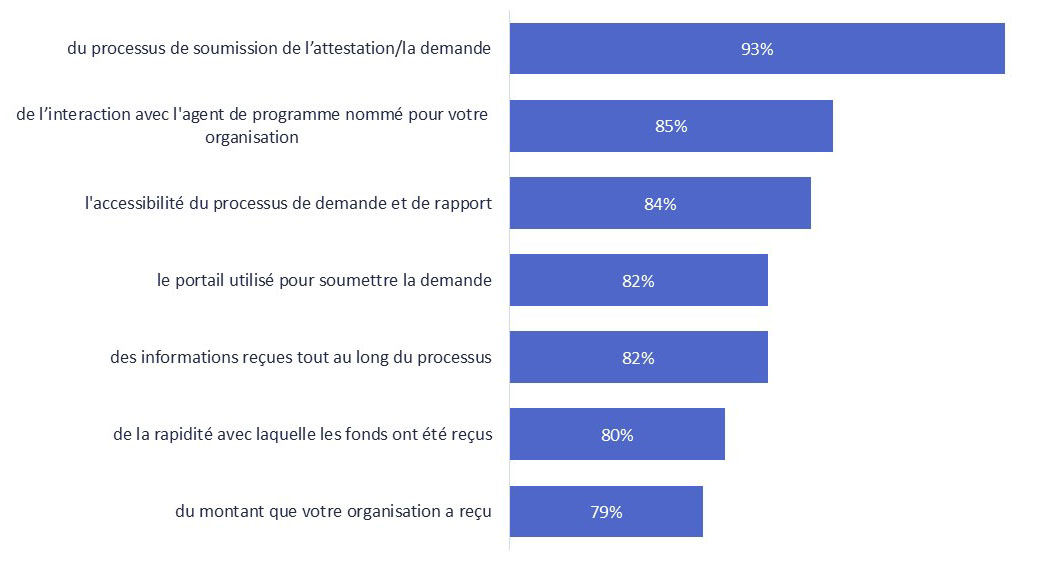

En général, les répondants se sont montrés très satisfaits du processus de financement

Les niveaux de satisfaction les plus élevés concernent le processus de soumission de l’attestation/la demande (93 %) et l’interaction avec l'agent de programme nommé à leur organisation (85 %).

Description de l’infographie: Satisfaction du processus de réception des Fonds

Liste montrant les résultats suivants :

Satisfaction à l'égard de…

- du processus de soumission de l’attestation/la demande - 93%

- de l’interaction avec l’agent de programme nommé pour votre organisation - 85%

- l’accessibilité du processus de demande et de rapport - 84%

- le portail utilisé pour soumettre la demande - 82%

- des informations reçues tout au long du processus - 82%

- de la rapidité avec laquelle les fonds ont été reçus - 80%

- du montant que votre organisation a reçu - 79%

Les données qualitatives montrent que les organisations ont eu une expérience positive en accédant aux Fonds de relance et de réouverture

Presque tous les répondants ont noté que le processus était rapide, efficace, facile et sans heurts; cela a été particulièrement apprécié à un moment où il y avait beaucoup d’incertitude à cause de la pandémie. Les agents de programme ont généralement été considérés comme ayant été utiles, serviables et disponibles.

Lorsque les répondants ont exprimé des préoccupations ou des points à améliorer, les commentaires portaient principalement sur le besoin d’un financement gouvernemental plus important et d'une meilleure admissibilité aux programmes gouvernementaux.

Impacts des Fonds de relance et de réouverture sur l'ensemble du secteur

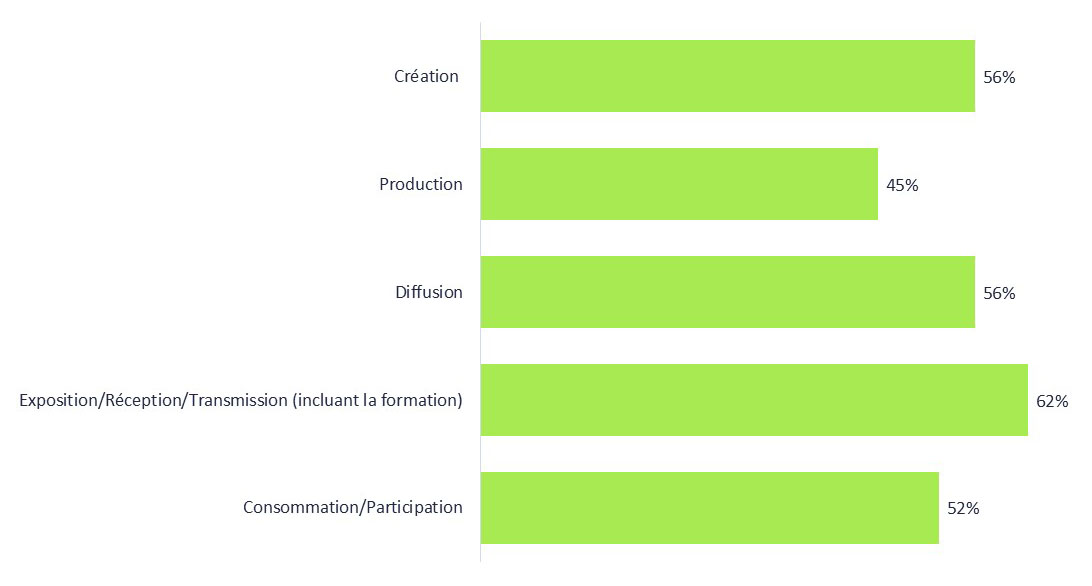

Les Fonds de relance et de réouverture ont soutenu chaque maillon de la chaîne de valeur culturelle

En général, les réponses montrent que les Fonds de relance et de réouverture ont assuré une bonne couverture de l'ensemble de la chaîne de valeur culturelle.

Description de l’infographie : Les Fonds de relance et de réouverture ont soutenu chaque maillon de la chaîne de valeur culturelle

| Section de la chaine de valeur culturelle | Pourcentage des répondants |

|---|---|

| Création | 56% |

| Production | 45% |

| Diffusion | 56% |

| Exposition/Réception/Transmission (incluant la formation) | 62% |

| Consommation/Participation | 52% |

Définitions:

- Création : la genèse et la conception des idées et du contenu (p. ex. les écrivains) et la fabrication de pièces uniques (p. ex. les beaux-arts).

- Production : les formes culturelles pouvant faire l’objet d’une reproduction (p. ex. les émissions télévisées), ainsi que les procédés, infrastructures et outils spécialisés utilisés lors de leur réalisation (p. ex. la fabrication d’instruments de musique, l’impression de journaux).

- Diffusion : la fourniture aux consommateurs et aux distributeurs de produits culturels (p. ex. la vente en gros et au détail, la location et la distribution numérique d’enregistrements musicaux et de jeux d’ordinateurs, la distribution de films).

- Exposition/Réception/Transmission (incluant la formation) : la place qu’occupe la consommation, et le fait de proposer des expériences culturelles au public « en direct » ou sans l’intermédiaire de médias, moyennant l’octroi payant ou gratuit d’un droit d’accès – soit la consommation ou la participation – à des activités culturelles, souvent limitées dans le temps (p. ex. l’organisation et la production d’un festival, les opéras, les théâtres, les musées). La transmission désigne le transfert de connaissances et de savoir-faire (incluant la formation) sans impliquer nécessairement une transaction commerciale. Elle comprend la transmission du patrimoine culturel immatériel de génération en génération.

- Consommation/Participation : le fait pour le public et les participants de consommer des produits culturels et de prendre part à des activités et expériences culturelles (p. ex. lire un livre, danser, participer à un carnaval, écouter la radio, visiter une galerie d’art).

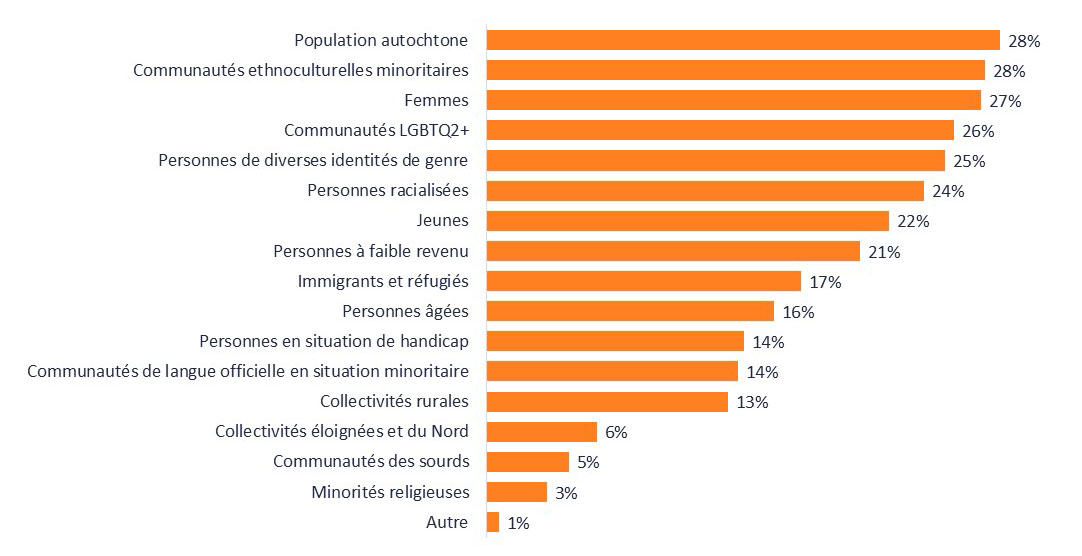

Impacts des Fonds sur diverses communautés/groupes/populations

Plus d’un tiers des répondants ont indiqué que le financement avait un impact direct sur les communautés dignes d’équité

54% des répondants ont indiqué que le financement a eu un impact direct sur les communautés dignes d’équité.

Description de l’infographie: Communautés dignes d’équité impactées par les fonds

| Population autochtone | 28% |

|---|---|

| Communautés ethnoculturelles minoritaires | 28% |

| Femmes | 27% |

| Communautés LGBTQ2+ | 26% |

| Personnes de diverses identités de genre | 25% |

| Personnes racialisées | 24% |

| Jeunes | 22% |

| Personnes à faible revenu | 21% |

| Immigrants et réfugiés | 17% |

| Personnes âgées | 16% |

| Personnes en situation de handicap | 14% |

| Communautés de langue officielle en situation minoritaire | 14% |

| Collectivités rurales | 13% |

| Collectivités éloignées et du Nord | 6% |

| Communautés des sourds | 5% |

| Minorités réligieuses | 3% |

| Autre | 1% |

Définitions:

- Communautés ethnoculturelles minoritaires – Communautés ayant un sentiment partagé d'appartenance à un groupe fondé sur des caractéristiques communes telles que la langue, l'origine géographique, la nationalité, les traditions culturelles, l'ascendance et l'histoire des migrations, entre autres.

- Personnes de diverses identités de genre – une catégorie largement inclusive qui englobe les personnes non-binaires, les personnes de genre-fluide et les transgenres. Les membres de cette communauté peuvent être confrontés à des défis distincts des autres communautés dignes d’équité (par exemple, les femmes, les LGBTQ2+).

- LGBTQ2+ – personnes lesbiennes, gaies, bisexuelles, transgenres, queers, bispirituelles et les autres minorités sexuelles et de genre.

- Communautés de langue officielle en situation minoritaire – groupes de personnes dont la langue officielle maternelle ou choisie n'est pas la langue majoritaire dans leur province ou leur territoire – autrement dit, les anglophones au Québec et les francophones hors Québec.

- Personnes racialisées – groupes qui en sont venus à être socialement construits comme appartenant à une race particulière, sur la base de différences perçues dans l'apparence physique. Historiquement appelé "minorités visibles", le terme " Personnes racialisées" englobe généralement tous les groupes qui ne sont pas de couleur blanche ou d'origine non européenne.

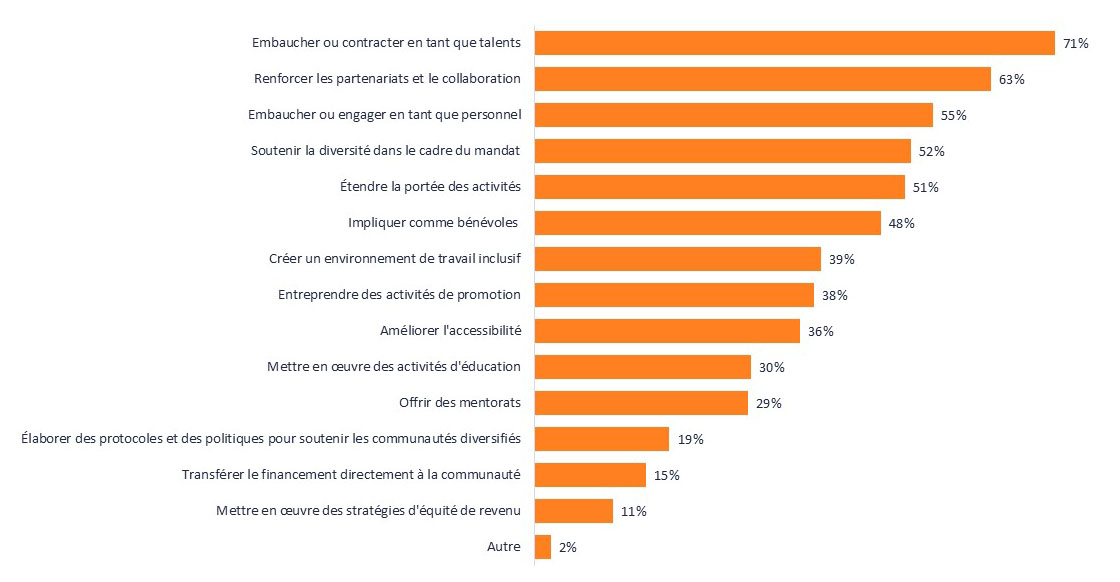

Les fonds ont eu un impact sur les communautés dignes d'équité, principalement sous la forme d’emplois et de partenariats renforcés

Les fonds qui ont eu un impact sur les communautés dignes d'équité ont principalement servi à embaucher ou à contracter des membres de ces communautés, soit comme talents (71 %), soit comme personnel (55 %), ainsi qu'à renforcer les partenariats et la collaboration (63 %).

Description de l'infographie : Façon dont les communautés dignes d'équité ont été impactées par les Fonds

| Embaucher ou contracter en tant que talents | 71% |

|---|---|

| Renforcer les partenariats et la collaboration | 63% |

| Embaucher ou engager en tant que personnel | 55% |

| Soutenir la diversité dans le cadre du mandat | 52% |

| Étendre la portée des activités | 51% |

| Impliquer comme bénévoles | 48% |

| Améliorer l’accessibilité | 39% |

| Créer un environnement de travail inclusif | 38% |

| Mettre en œuvre des activités d’éducation | 36% |

| Entreprendre des activités de promotion | 30% |

| Offrir des mentorats | 29% |

| Élaborer des protocoles et des politiques pour soutenir les communautés diversifiées | 19% |

| Transférer le financement directement à la communauté | 15% |

| Mettre en œuvre des stratégies d’équité de revenu | 11% |

| Autre | 2% |

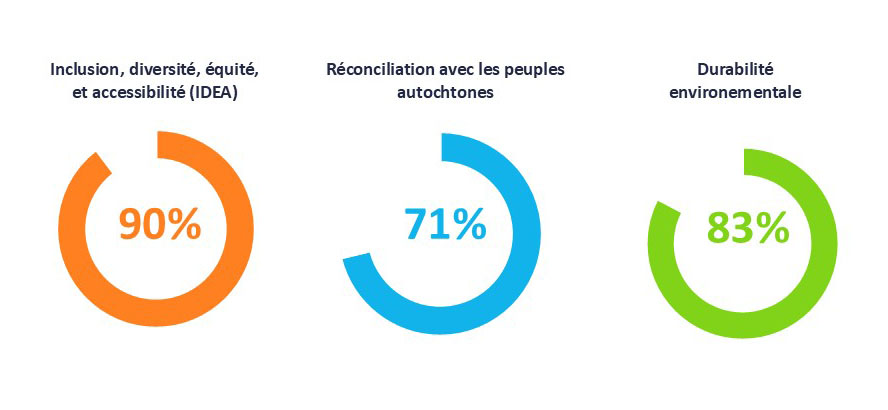

Les répondants mettent en place des stratégies pour soutenir l’inclusion, la diversité, l’équité, et l’accessibilité (IDEA), la réconciliation avec les peuples autochtones, et la durabilité environnementale

La plupart des répondants ont déclaré avoir entrepris différentes stratégies pour soutenir l’inclusion, la diversité, l’équité, et l’accessibilité (IDEA), la réconciliation avec les peuples autochtones, et la durabilité environnementale

- Inclusion, diversité, équité, et accessibilité (IDEA): 90% des répondants ont déclaré avoir des stratégies internes pour soutenir l’inclusion, la diversité, l’équité, et l’accessibilité (IDEA) au sein de leur organisation.

- Réconciliation avec les peuples autochtones : 71% des répondants ont déclaré avoir des stratégies internes pour soutenir la réconciliation avec les peuples autochtones.

- Durabilité environnementale: 83% des répondants ont déclaré avoir des stratégies internes pour soutenir la durabilité environnementale.

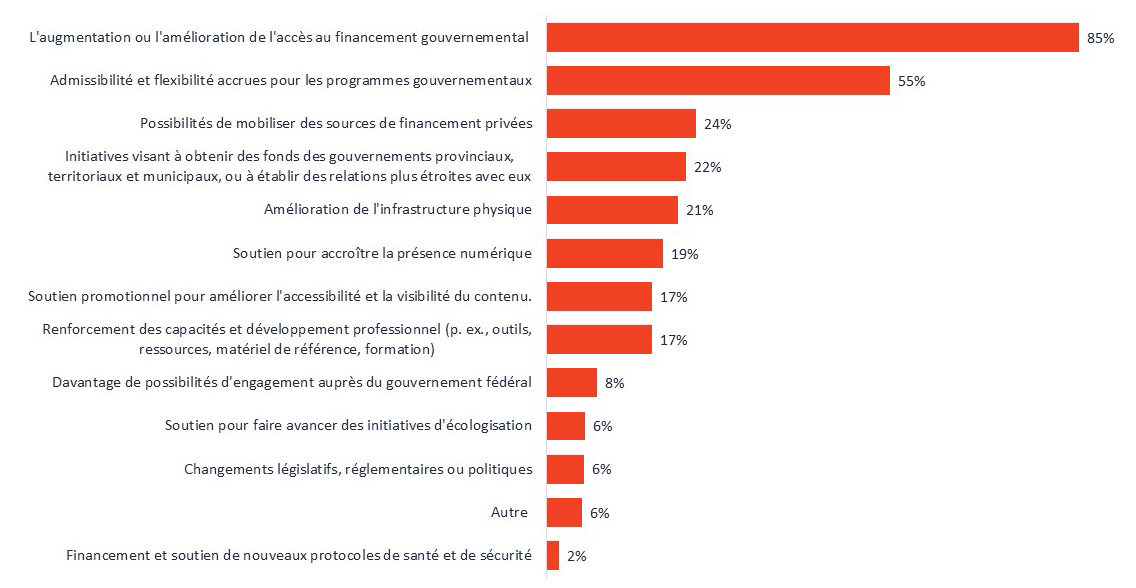

Orientations futures

Les répondants ont indiqué qu’ils avaient besoin d’un financement gouvernemental plus important, d’une éligibilité/flexibilité élargie, et de soutien en numérisation

Les répondants ont le plus souvent cité le besoin d'un financement plus important (74 %) et d'une meilleure admissibilité (51 %) aux programmes gouvernementaux. Vient ensuite les possibilités de mobiliser des sources de financement privées (24 %).

Description de l’infographie: Besoin organisationnels pour devenir plus durable, adaptable et résilient face aux chocs futurs

| L’augmentation ou l’amélioration de l’accès au financement gouvernemental | 85% |

|---|---|

| Admissibilité et flexibilité accrues pour les programmes gouvernementaux | 55% |

| Possibilités de mobiliser des sources de financement privées | 24% |

| Initiatives visant à obtenir des fonds des gouvernements provinciaux, territoriaux et municipaux, ou à établir des relations plus étroites avec eux | 22% |

| Amelioration de l’infrastructure physique | 21% |

| Soutien pour accroître la présence numérique | 19% |

| Soutien promotionnel pour améliorer l’accessibilité et la visibilité du contenu | 17% |

| Renforcement des capacités et développement professionnel (p.ex., outils, ressources, matériel de référence, formation) | 17% |

| Davantage de possibilités d’engagement auprès du gouvernement fédéral | 8% |

| Soutien pour faire avancer des initiatives d’écologisation | 6% |

| Changements législatifs, réglementaires ou politiques | 6% |

| Autre | 6% |

| Financement et soutien de nouveaux protocoles de santé et de sécurité | 2% |

Conclusion

Au ministère du Patrimoine canadien, les données ont joué un rôle central dans la prise de décision tout au long de la pandémie. La deuxième vague de résultats de l'enquête auprès des bénéficiaires du Fonds de relance et de réouverture a montré des améliorations notables dans la perception du succès et de la satisfaction à l'égard du Fonds, ainsi que dans le rétablissement général des organisations.

Cette vague conclut l'enquête sur les bénéficiaires du Fonds de relance et de réouverture. Le ministère continuera à surveiller les industries des arts, de la culture, du patrimoine et du sport dans un environnement post-pandémique et continuera à travailler avec les secteurs pour résoudre les problèmes en cours.