L’impact économique des industries du droit d’auteur au Canada

Sur cette page

- Liste des figures

- Liste des tableaux

- Liste des abréviations et acronymes

- Résumé

- Introduction

- Limites

- Section 1 : Contribution économique des industries du droit d’auteur

- Tendances propres aux industries (2009 à 2019)

- Industrie de l’édition (sauf par Internet)

- Industrie de la radiotélévision (sauf par Internet)

- Autres services d’information

- Industries du film et de l’enregistrement sonore

- Conception de systèmes informatiques et services connexes

- Publicité, relations publiques et services connexes

- Arts d’interprétation, sports-spectacles et établissements du patrimoine

- Section 2 : Contribution à l’emploi au Canada

- Tendances propres à l’industrie (2009 à 2019)

- Industrie de l’édition (sauf par Internet)

- Industrie de la radiotélévision (sauf par Internet)

- Autres services d’information

- Industries du film et de l’enregistrement sonore

- Conception de systèmes informatiques et services connexes

- Publicité, relations publiques et services connexes

- Arts d’interprétation et activités connexes, et établissements du patrimoine

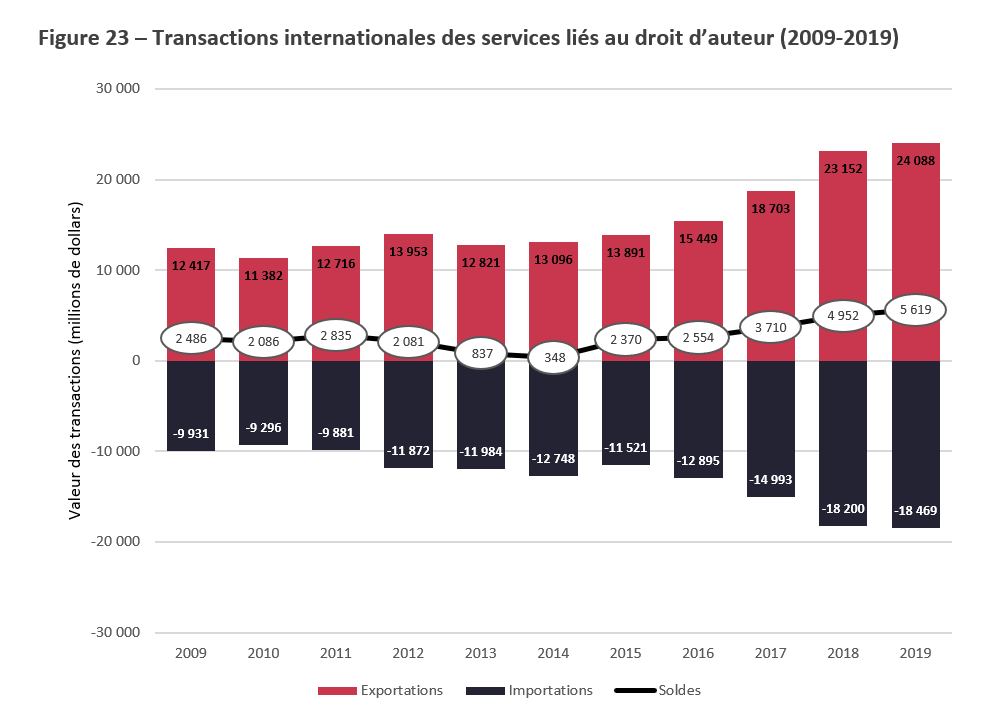

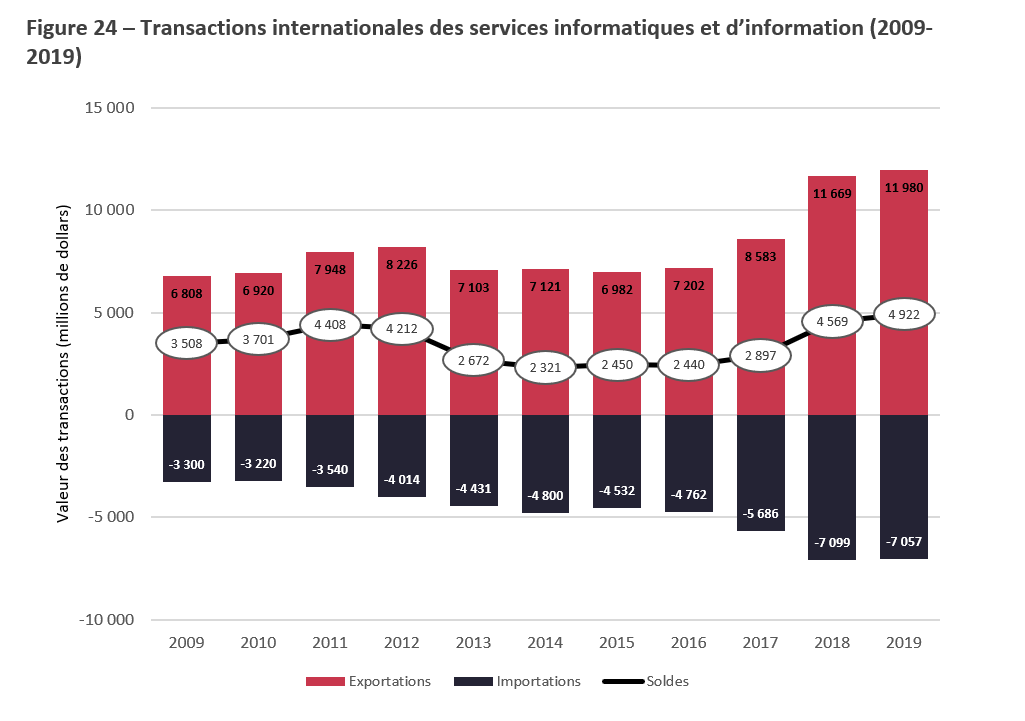

- Section 3 : Contribution au commerce international

- Tendances propres aux catégories des services commerciaux (de 2009 à 2019)

- Conclusion

- Annexe 1 : Comparabilité des données

Liste des figures

- Figure 1 – Contribution économique des industries du droit d’auteur (2009-2019)

- Figure 2 – Variation annuelle de la part du PIB des industries essentielles du droit d’auteur et du PIB du Canada (2009-2019)

- Figure 3 – PIB par secteur SCIAN (moyenne mensuelle annuelle en 2019)

- Figure 4 – PIB annuel des industries essentielles du droit d’auteur (2009-2019)

- Figure 5 – PIB annuel de l’industrie de l’édition (sauf par Internet) (2009-2019)

- Figure 6 – PIB annuel de l’industrie de la radiotélévision (sauf par Internet) (2009-2019)

- Figure 7 – PIB annuel des autres services d’information (2009-2019)

- Figure 8 – PIB annuel des industries du film et de l’enregistrement sonore (2009-2019)

- Figure 9 – PIB annuel de la conception de systèmes informatiques et des services connexes (2009-2019)

- Figure 10 – PIB annuel de la publicité, des relations publiques et des services connexes (2009-2019)

- Figure 11 – PIB annuel des arts d’interprétation, des sports-spectacles et des activités connexes, et des établissements du patrimoine (2009-2019)

- Figure 12 – Emploi dans les industries essentielles du droit d’auteur (2009-2019)

- Figure 13 – Variation annuelle de l’emploi (2009-2019) dans les industries essentielles du droit d’auteur par rapport à l’emploi total au Canada

- Figure 14 – Emploi par secteur SCIAN (2019)

- Figure 15 – Emploi dans les industries essentielles du droit d’auteur (2009-2019)

- Figure 16 – Emploi dans l’industrie de l’édition (sauf par Internet) (2009-2019)

- Figure 17 – Emploi dans l’industrie de la radiotélévision (sauf par Internet) (2009-2019)

- Figure 18 – Emploi dans les autres services d’information (2009-2019)

- Figure 19 – Emploi dans les industries du film et de l’enregistrement sonore (2009-2019)

- Figure 20 – Emploi dans la conception de systèmes informatiques et les services connexes (2009-2019)

- Figure 21 – Emploi dans la publicité, les relations publiques et les services connexes (2009-2019)

- Figure 22 – Emploi dans les arts d’interprétation et les activités connexes, et dans les établissements du patrimoine (2009-2019)

- Figure 23 – Transactions internationales des services liés au droit d’auteur (2009-2019)

- Figure 24 – Transactions internationales des services informatiques et d’information (2009-2019)

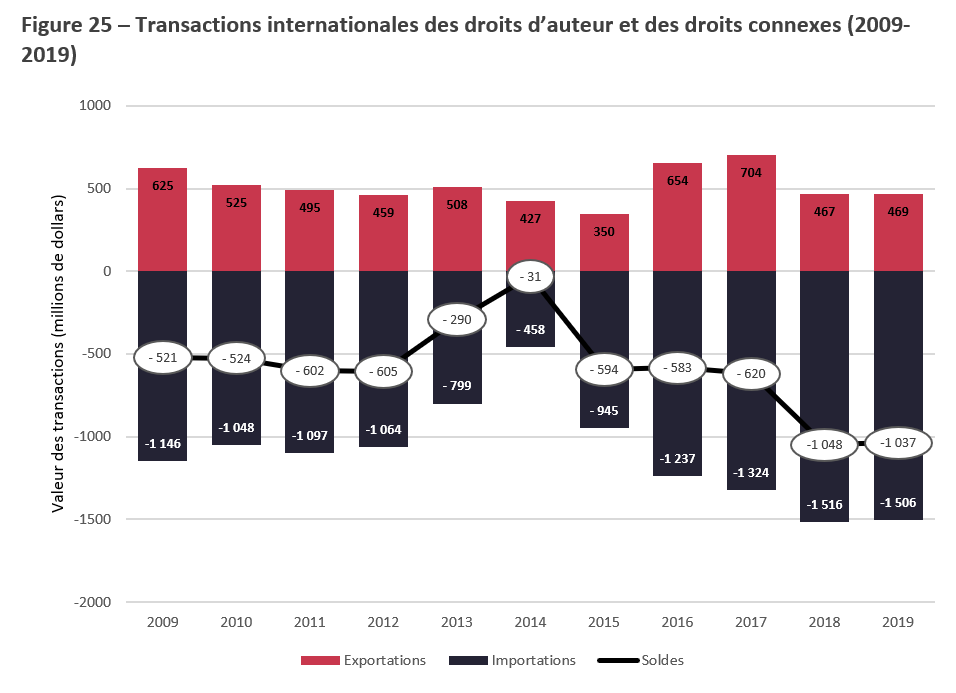

- Figure 25 – Transactions internationales des droits d’auteur et des droits connexes (2009-2019)

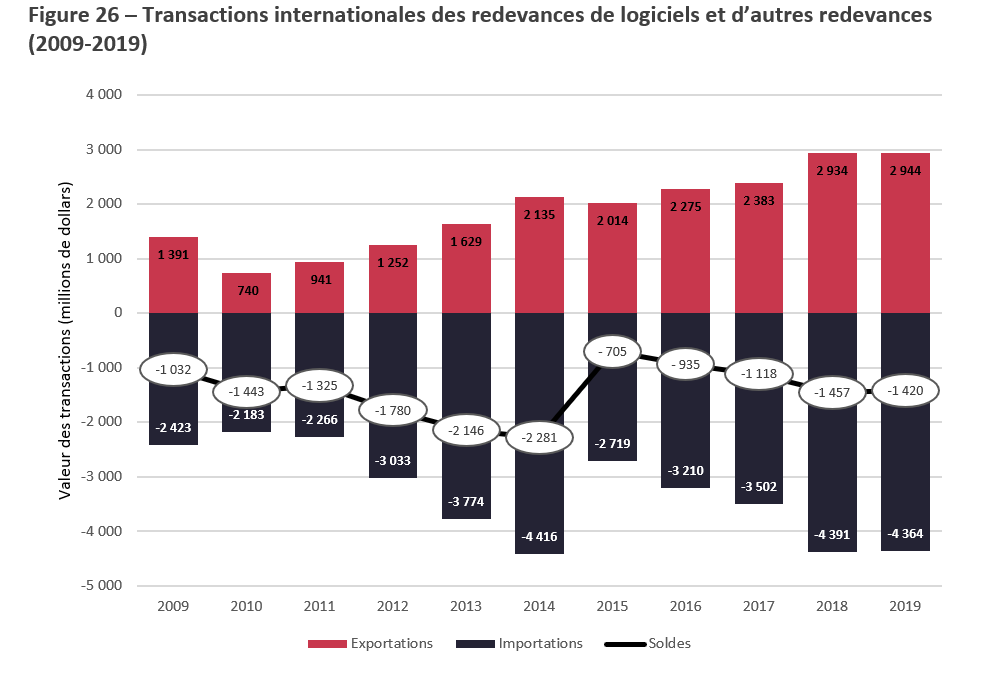

- Figure 26 – Transactions internationales des redevances de logiciels et d’autres redevances (2009-2019)

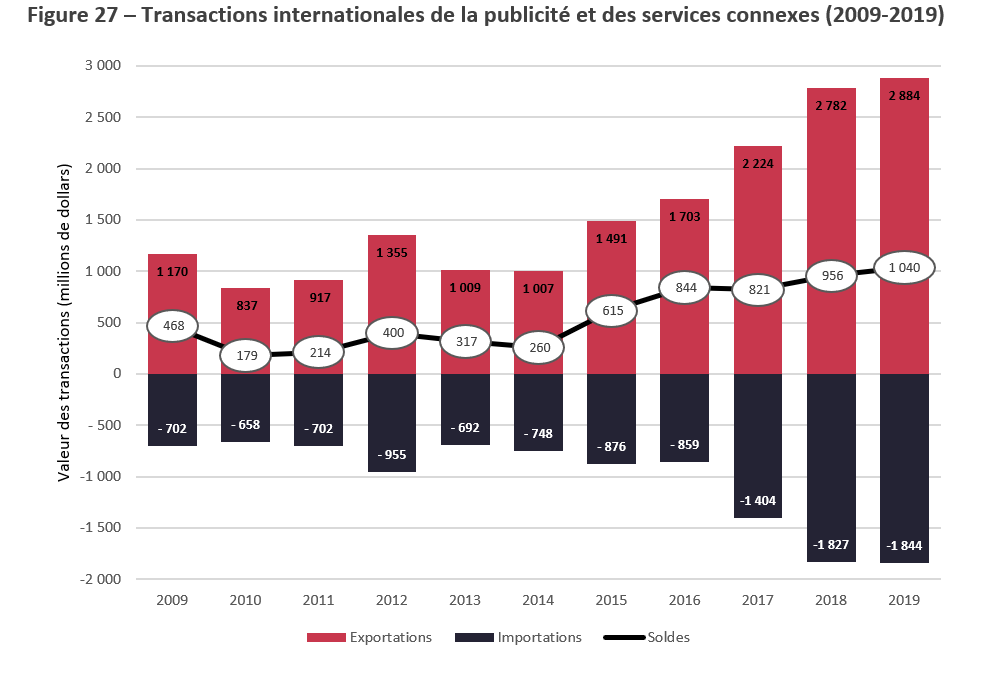

- Figure 27 – Transactions internationales de la publicité et des services connexes (2009-2019)

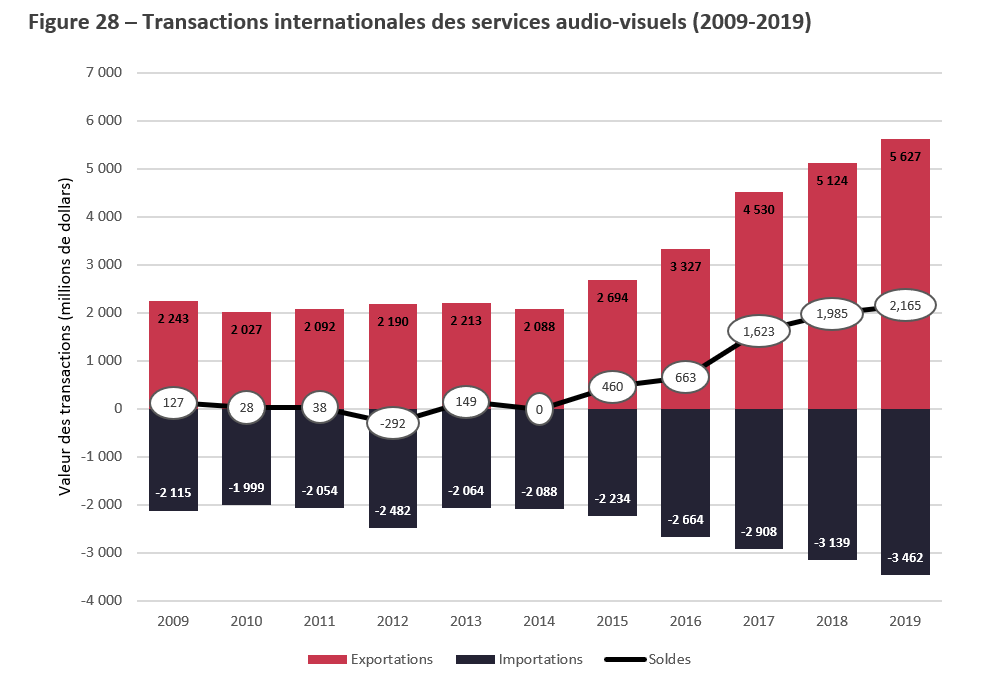

- Figure 28 – Transactions internationales des services audio-visuels (2009-2019)

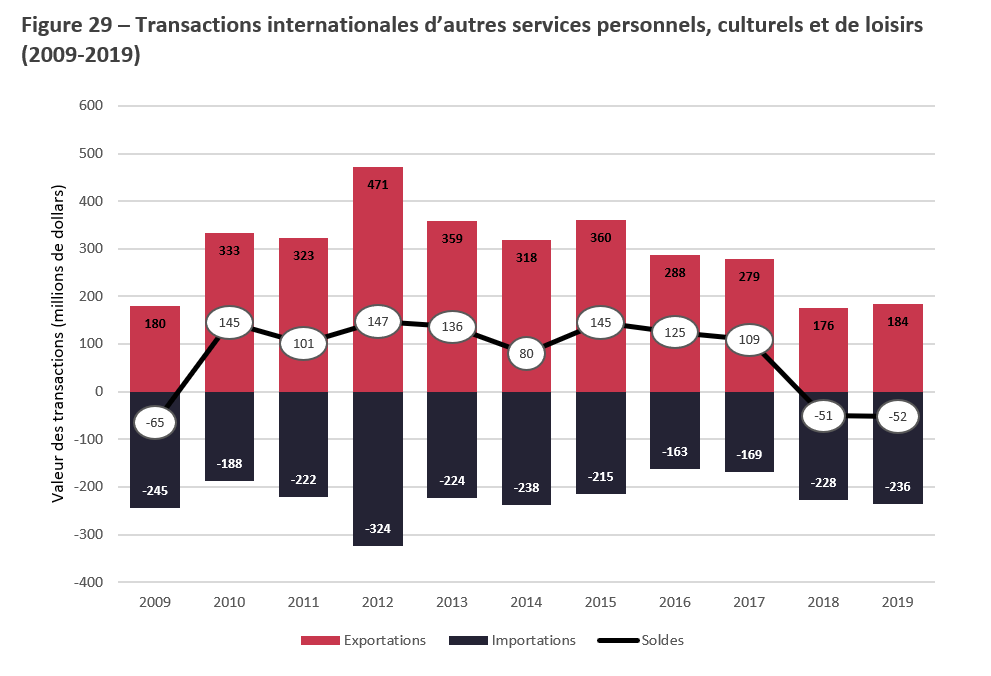

- Figure 29 – Transactions internationales d’autres services personnels, culturels et de loisirs (2009-2019)

Liste des tableaux

- Tableau 1 – Estimations des contributions des industries du droit d’auteur à l’économie canadienne (2019)

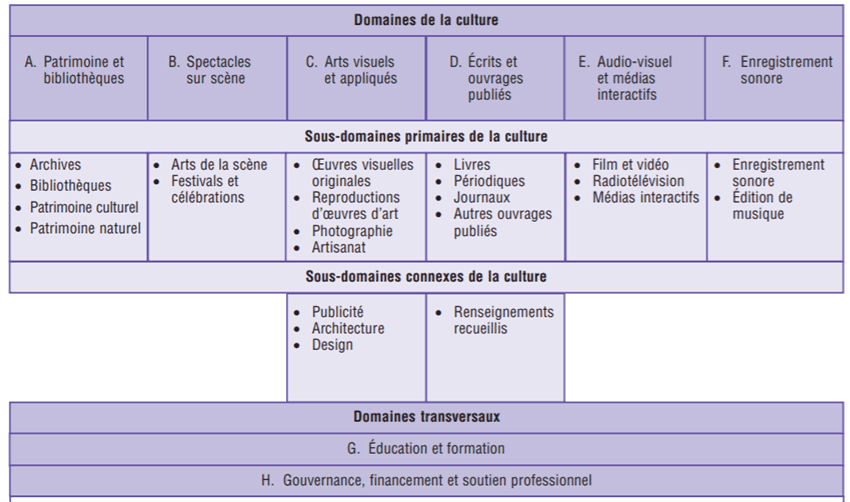

- Tableau 2 – Domaines et sous-domaines du Cadre canadien pour les statistiques de la culture (2011)

Liste des abréviations et acronymes

- COVID-19

- Maladie à coronavirus de 2019

- CSCC

- Compte satellite canadien de la culture

- DOI

- Identificateur d’objet numérique

- EERH

- Enquête sur l’emploi, la rémunération et les heures de travail

- OMPI

- Organisation mondiale de la propriété intellectuelle

- PIB

- Produit intérieur brut

- SCIAN

- Système de classification des industries de l’Amérique du Nord

- SCPAN

- Système de classification des produits de l’Amérique du Nord

- TCAC

- Taux de croissance annuel composé

Résumé

Les industries qui dépendent du droit d’auteur et des droits connexes contribuent de façon importante à l’économie canadienne. Les industries du droit d’auteur ont contribué au produit intérieur brut (PIB) du Canada à hauteur de 95,6 milliards de dollars et représentaient 4,9 % du PIB global du Canada en 2019. Il s’agit d’industries qui participent à la création, à la production, à la fabrication, à l’exécution, à la radiodiffusion, à la communication et à l’exposition, ou à la distribution et à la vente, d’œuvres protégées par le droit d’auteur et d’autres objets protégés.

Le présent rapport évalue l’impact économique des industries canadiennes du droit d’auteur. Il présente les données à jour sur les contributions des industries du droit d’auteur à l’économie nationale entre 2009 et 2019 dans trois sections thématiques, soit :

- le PIB,

- l’emploi et

- le commerce international.

Cette période permet de brosser un portrait de l’état de ces industries avant l’éclosion de la COVID-19, qui a été déclarée pandémie par l’Organisation mondiale de la Santé en mars 2020. La pandémie a des répercussions importantes sur la population et l’économie canadiennes. Ces répercussions seront évaluées dans des rapports ultérieurs.

Conformément à la pratique internationale, le rapport a été réalisé au moyen d’une méthode établie par l’Organisation mondiale de la propriété intellectuelle (OMPI). Il est basé sur les données du Système de comptabilité nationale mesurées par Statistique Canada ainsi que sur la version la plus récente du Système de classification des industries de l’Amérique du Nord (SCIAN) pour les données sur le PIB et l’emploi, et du Système de classification des produits de l’Amérique du Nord (SCPAN) pour les données sur le commerce international.

Les principales constatations du rapport sont les suivantes.

- La crise financière de 2008 a eu des répercussions pluriannuelles sur les industries du droit d’auteur.

- Depuis 2012, les industries essentielles du droit d’auteur ont augmenté leur part du PIB de plus du tiers (35 %) et ont plus que doublé le taux de croissance de l’économie canadienne.

- Les industries du droit d’auteur représentent une part croissante de l’emploi total au Canada, part qui s’élevait à 614 950 employés en 2019, soit une augmentation de 31,5 % par rapport à 2009.

- Malgré une croissance importante du nombre de postes occupés, on ignore encore beaucoup de choses sur la nature de cet emploi et sur l’avenir du travail dans une industrie en évolution.

- Le Canada a exporté plus de services liés au droit d’auteur qu’il n’en a importé, maintenant un excédent commercial de 2009 (2,5 milliards de dollars) à 2019 (5,6 milliards de dollars).

- Le sous-secteur Conception de systèmes informatiques et services connexes était le plus important, comptant pour près de la moitié des retombées économiques liées aux industries du droit d’auteur autant du côté du PIB (32,7 milliards de dollars en 2019) que de l’emploi (261 285 postes occupés en 2019); il a également représenté la plus grande part des transactions internationales et a maintenu un excédent commercial de 2009 à 2019.

- Les Services audiovisuels arrivent au deuxième rang pour ce qui est de la contribution aux transactions internationales du Canada dans les industries du droit d’auteur, ayant plus que doublé leur volume commercial de 2009 à 2019.

- La perturbation numérique, les nouvelles technologies et l’importance accordée à Internet transforment les industries du droit d’auteur et soulèvent des questions sur la façon dont leurs répercussions économiques sont classées et mesurées.

- Malgré les tendances communes dans les industries du droit d’auteur regroupées, il existe des variations entre les sous-secteurs sur le plan du commerce, de l’emploi et de la production au fil du temps.

Introduction

Dans les domaines des politiques et de la recherche internationales, on reconnaît largement l’importance croissante de la contribution économique des industries du droit d’auteur. C’est vrai pour de nombreux pays, dont le Canada. L’estimation de la contribution de ces industries fournit un point de départ à partir duquel on peut brosser un tableau de l’importance de ces industries et des droits d’auteur connexes pour l’économie canadienne. Entreprise par le ministère du Patrimoine canadien, la présente étude évalue l’importance économique des industries du droit d’auteur au Canada sur les plans du produit intérieur brut (PIB), de l’emploi et du commerce international.

À l’échelle internationale, la contribution du secteur du droit d’auteur et des droits connexes à la croissance économique, sociale et culturelle est devenue un sujet plus important pour l’Organisation mondiale de la propriété intellectuelle (OMPI) au début des années 2000. À l’époque, le Comité permanent du droit d’auteur et des droits connexes a reconnu que mieux comprendre la contribution économique des activités fondées sur la protection du droit d’auteur faciliterait l’élaboration de politiques appuyant les industries et les activités pertinentes. Étant donné que de nombreuses études étrangères antérieures étaient axées sur la contribution économique du secteur à une économie nationale précise, elles différaient souvent sur le plan des méthodes, des pratiques et des objectifs, ce qui rendait difficile la comparaison des résultats.

Pour aider les pays à quantifier la contribution économique des activités de création, le Secrétariat du Comité permanent a entrepris l’élaboration d’un guide sur l’évaluation de la contribution économique des industries du droit d’auteur. Appuyée par le gouvernement de la Finlande, l’OMPI a commencé en 2002 par mettre sur pied un groupe de travail international d’experts composé d’économistes ayant de l’expérience dans la réalisation d’études ou de recherches économiques sur les industries du droit d’auteur. Ce groupe a également sollicité les commentaires de plusieurs organisations non gouvernementales internationales œuvrant dans les industries du droit d’auteur.

Il en est résulté une base de comparaison établie et un cadre commun pour des études nationales reposant sur des données fiables et des méthodes communes. Plusieurs États membres de l’OMPI ont produit des rapports nationaux sur l’impact économique des industries du droit d’auteur sur leurs économies respectives. Le Canada a produit et diffusé une étude nationale en 2004; le présent rapport fait le point sur ces travaux antérieurs.

Il est généralement admis que certaines industries sont plus étroitement liées au droit d’auteur que d’autres. Certaines existent entièrement pour produire du matériel protégé par le droit d’auteur à des fins de consommation, d’autres pour distribuer du matériel protégé par le droit d’auteur, et d’autres encore pour produire et distribuer du matériel protégé par le droit d’auteur.

En se fondant sur son expérience antérieure, l’OMPI a codifié la présente approche commune, mis à jour ses lignes directrices et publié, en 2015, une version révisée de son Guide pour l’évaluation de la contribution économique des industries du droit d’auteur. Dans ce guide, on recommande d’inclure les neuf groupes suivants dans toute enquête sur l’impact économique des industries essentielles du droit d’auteur :

- presse et littérature;

- musique, productions théâtrales, opéra;

- œuvres cinématographiques et vidéo;

- radio et télévision;

- photographie;

- logiciels, bases de données et jeux d’ordinateur;

- arts visuels et graphiques;

- services de publicité;

- sociétés de gestion collective du droit d’auteur.

L’OMPI mentionne également que les systèmes nationaux de classification des industries et le système de comptabilité nationale d’un pays sont peut-être les meilleures sources de statistiques pour les industries du droit d’auteur. Au Canada, le Système de comptabilité nationale est mesuré par Statistique Canada au moyen du Système de classification des industries de l’Amérique du Nord (SCIAN). La version actuelle, SCIAN 2017 (v.3.0), est un système de codes mis au point par les organismes statistiques du Canada, du Mexique et des États-Unis qui sert à classer les industries selon les produits ou services qu’elles produisent ou vendent. À l’aide des données de Statistique Canada, la présente étude utilise une approche méthodologique conforme à la classification des industries du droit d’auteur suggérée par l’OMPI.

Industries essentielles du droit d’auteur

À la suite de la publication du premier guide de l’OMPI en 2003, il est devenu pratique courante de désigner les industries qui font directement appel à des biens et services protégeables comme industries essentielles. L’OMPI définit les industries essentielles du droit d’auteur comme les industries qui se consacrent totalement à la création, la production et la fabrication, la représentation ou l’exécution, la radiodiffusion, la communication et la présentation, ou la distribution et la vente d’œuvres et d’autres objets protégés. À ce titre, la cartographie des industries canadiennes du droit d’auteur reposait sur les codes suivants du SCIAN :

- 511 – Édition (sauf par Internet)

- Édition de journaux, de périodiques, de livres, de bases de données, de logiciels et d’autres produits. Ces œuvres se caractérisent par la créativité intellectuelle nécessaire à leur production et sont également protégées par le droit d’auteur. Les éditeurs distribuent ou organisent la disposition de ces œuvres.

- 512 – Industries du film et de l’enregistrement sonore

- Production et distribution d’enregistrements vidéo et audio ou prestation de services connexes tels que les services de postproduction, les services de présentation et les services de traitement et de développement de films cinématographiques. Sont également compris les studios d’enregistrement sonore.

- 515 – Radiotélévision (sauf par Internet)

- Exploitation de studios et d’installations de radiodiffusion et de télédiffusion pour la transmission de diverses émissions de radio et de télévision.

- 519 – Autres services d’information

- Établissements qui ne figurent dans aucune autre classe et dont l’activité principale consiste à fournir d’autres services d’information, notamment les agences de presse, les bibliothèques et les archives, l’édition et la diffusion par Internet, et les sites portails de recherche.

- 5415 – Conception de systèmes informatiques et services connexes

- Expertise dans le domaine des technologies de l’information, notamment concevoir, modifier, tester et offrir un service de soutien des logiciels pour répondre aux besoins d’un client, y compris la conception et le développement sur demande de jeux vidéo, entre autres services.

- 5418 – Publicité, relations publiques et services connexes

- Créer des campagnes de publicité ou de relations publiques dans les médias; placer des annonces dans les médias; vendre du temps ou de l’espace dans des médias; créer et mettre en œuvre des campagnes de publicité par affichage; créer et mettre en œuvre des campagnes de publipostage; et fournir des services connexes.

- 71[x] – Arts, spectacles et loisirs (sauf [713] Divertissement, loisirs, jeux de hasard et loteries)

- Après suppression de l’élément [713] Divertissement, loisirs, jeux de hasard et loteries, les autres éléments de [71] Arts, spectacles et loisirs (ci-après 71[x]) désignent la production, ou l’organisation et la promotion, de spectacles faisant intervenir acteurs, chanteurs, danseurs, formations musicales et musiciens, athlètes et autres artistes. Sont aussi inclus les amuseurs et artistes indépendants et les établissements qui gèrent la carrière de ces derniers. La classification repose sur quatre fonctions principales : produire des événements; organiser et promouvoir des événements; représenter les artistes et gérer leurs affaires; fournir les compétences artistiques, créatrices et techniques nécessaires à la présentation de produits artistiques et de spectacles. Cette catégorie englobe également la préservation et l’exposition d’objets, de lieux et de curiosités naturelles d’intérêt historique, culturel et éducatif. En raison de la structure des codes du SCIAN, la contribution des sports-spectacles n’a pas pu être supprimée.

L’OMPI conclut que les industries susmentionnées ne pourraient pas exister ou seraient sensiblement différentes en l’absence d’un droit d’auteur sur les œuvres ou d’autres objets. Ainsi, la totalité de la valeur ajoutée créée par les industries appartenant à cette catégorie est considérée comme une contribution du droit d’auteur à l’économie nationale. Cette méthode a été appliquée dans le présent rapport.

Les industries essentielles du droit d’auteur sont au cœur de la présente étude. Cependant, elles ne comprennent que les industries qui dépendent exclusivement du droit d’auteur et excluent les industries du droit d’auteur interdépendantes, les industries fondées partiellement sur le droit d’auteur et les industries complémentaires non spécialisées, qui ont une relation fonctionnelle avec les industries essentielles du droit d’auteur. Les industries exclues sont décrites en détail dans la section « Limites » du présent rapport.

Pour déterminer la contribution totale des industries du droit d’auteur à l’économie canadienne, l’estimation ne doit pas se limiter aux industries « essentielles » du droit d’auteur pour inclure la contribution des industries du droit d’auteur interdépendantes, aux industries fondées partiellement sur le droit d’auteur et aux industries complémentaires non spécialisées (collectivement appelées industries « non essentielles » du droit d’auteur). L’étude nationale produite par le Canada en 2004 reposait sur la prémisse, découlant d’une étude réalisée par Industrie Canada en 2001, selon laquelle la contribution des industries non essentielles au PIB équivaut à environ 35 % de celle des industries essentiellesNote de bas de page 1. Le rôle que jouent les industries du droit d’auteur dans l’économie canadienne a changé depuis, et les méthodes utilisées pour l’étudier ont évolué, mais il demeure difficile d’estimer la part exacte de la contribution économique de ces industries au Canada. En fait, il n’existe aucun moyen satisfaisant d’estimer leur poids économique à partir des données dont dispose actuellement Statistique Canada, et les contraintes de temps et de ressources associées à la présente étude ont empêché la collecte de données plus précises.

Dans le guide de 2015 de l’OMPI, on explique qu’en l’absence de données, les comparaisons internationales peuvent être une source d’information valable pour établir les facteurs relatifs au droit d’auteur s’il peut être établi que les pays sont comparables sur le plan des cadres juridiques, des structures industrielles, des conditions de travail ou d’autres facteurs économiques importants. Par conséquent, la présente étude mise sur des données internationales comparables pour évaluer la taille des industries canadiennes non essentielles du droit d’auteur. Parmi les 50 autres pays qui ont publié des rapports sur le rendement économique sur le site Web de l’OMPI, les États-Unis, la Finlande et l’Australie sont considérés comme comparables avec le Canada. La plus récente publication américaineNote de bas de page 2 établissait que la part du PIB associée aux industries non essentielles du droit d’auteur équivalait à 70 % de celle associée aux industries essentielles; l’analyse finlandaiseNote de bas de page 3 calculait cette part à 20 % en moyenne; et les données australiennesNote de bas de page 4, à 38 %. Les industries américaines non essentielles semblent représenter un pourcentage si important de la valeur des industries essentielles qu’il s’agit sans doute de la limite supérieure du scénario possible au Canada. De plus, l’économie générale des États-Unis et les industries du droit d’auteur de ce pays diffèrent considérablement de celles du Canada sur le plan de l’échelle et de la composition, et ne constituent donc pas un élément de comparaison idéal. Le pourcentage en Finlande semble lui aussi trop différent de celui au Canada pour justifier une comparaison, et l’économie globale de la Finlande de même que les industries fondées sur le droit d’auteur du pays sont tellement plus modestes que celles du Canada qu’il serait difficile de les comparer. L’Australie semble présenter des points de comparaison plus raisonnables et justifiables : la proportion en Australie est de 38 %, donc très semblable aux 35 % affichés par le Canada en 2004, et les deux pays partagent d’autres similitudes sur le plan des indicateurs économiques clés. Des facteurs comme le territoire, la population, la croissance économique et les indicateurs de l’emploi semblent justifier des comparaisons internationales entre le Canada et l’Australie.

En plus des similitudes sur le plan des indicateurs économiques globaux, l’économie du droit d’auteur en Australie semble assez comparable à celle au Canada. Le rapport de 2017 de l’Australie a révélé que les industries essentielles du droit d’auteur ont généré 89,2 milliards de dollars australiens en 2016 (5,4 % du PIB total du pays); au Canada, ce chiffre a été de 61,3 milliards de dollars canadiens la même année (3,3 % du PIB total)Note de bas de page 5. Les données sur l’emploi de chaque pays en 2016 semblent tout aussi comparables. Malgré certaines disparités, qui sont explicables étant donné que nous comparons deux pays différents ayant des industries et des structures distinctes en matière de propriété intellectuelle, les économies australienne et canadienne du droit d’auteur semblent permettre une comparaison valable à nos fins. Par conséquent, la présente étude repose sur l’hypothèse selon laquelle le poids économique des industries canadiennes du droit d’auteur est passablement comparable à celui des industries australiennes du même domaine.

Dans le rapport australien, les données recueillies et analysées précisément pour l’étude montrent que le PIB des industries non essentielles du droit d’auteur représente 38 % du PIB des industries essentielles du droit d’auteur au pays. Par conséquent, la présente étude repose sur l’hypothèse selon laquelle la contribution au PIB des industries non essentielles, au Canada, pourrait représenter l’équivalent d’environ 38 % de celle attribuable aux industries essentielles. La même logique s’applique à l’estimation de totaux semblables pour l’emploi. Les données australiennes montrent que les industries non essentielles emploient 52 % du nombre d’employés des industries essentielles au pays, ce qui appuie l’hypothèse d’une contribution semblable, au Canada, des industries non essentielles du droit d’auteur, hypothèse employée dans la présente étude.

| Industries du droit d’auteur | Description | PIB (millions de dollars) | Emploi (postes) |

|---|---|---|---|

| Industries essentielles du droit d’auteur | Principalement impliquées dans la création, la fabrication, la production, la radiodiffusion et la distribution d’œuvres protégées par le droit d’auteur et ont un niveau substantiel d’activités de droit d’auteur. Ce sont des industries qui n’existeraient pas sans le sujet ou la matière du droit d’auteur. | 69 296 | 614 950 |

| Industries non-essentielles du droit d’auteur | - | 26 333 | 319 774 |

| Interdépendantes | Impliqué dans la fabrication, l’exécution, la radiodiffusion et la communication de matériel protégé par le droit d’auteur, afin de soutenir et de faciliter la création d’œuvres protégées par le droit d’auteur et d’autres objets protégés. | 14 869 | 157 426 |

| Fondées partiellement sur le droit d’auteur | Industries où une partie des activités qui sont liées au droit d’auteur par le biais de la fabrication, de l’exécution, de l’exposition, de la radiodiffusion, de la communication ou de la distribution et des ventes. | 5 260 | 70 414 |

| Complémentaires non spécialisées | Industries dans lesquelles une partie des activités est liée à la facilitation de la radiodiffusion, de la communication, de la distribution ou de la vente d’œuvres et d'autres objets protégés, et dont les activités n'ont pas été incluses dans les industries essentielles du droit d’auteur. | 6 204 | 91 934 |

| Toutes industries du droit d’auteur | - | 95 629 | 934 724 |

Source : Les statistiques sur la contribution des industries essentielles du droit d’auteur au PIB et à l’emploi canadiens sont fondées sur les données de Statistique Canada. Les statistiques sur la contribution des industries non essentielles du droit d’auteur, y compris les industries interdépendantes, partielles et complémentaires non spécialisées, sont basées sur les calculs de l’auteur des données de Statistique Canada à l’aide de facteurs comparables internationaux provenant du rapport australien de 2017.

Le tableau 1 présente une répartition de la contribution estimée des industries essentielles et non essentielles du droit d’auteur au PIB et à l'emploi au Canada. Il convient de noter que la répartition des données sur les industries non essentielles du droit d’auteur est basée sur les facteurs indiqués dans le rapport australien. Le tableau 1 ne fournit pas d’estimations relatives aux données du commerce international, car des différences significatives dans les chiffres et le contexte du commerce rendent les comparaisons internationales moins fiables. Même si des comparaisons raisonnables ont été établies entre les chiffres du PIB et de l’emploi de l’Australie et du Canada, les chiffres du commerce sont si différents entre les deux pays que nous ne pouvons pas établir de comparaison précise. De plus, les facteurs qualitatifs qui affectent fortement le commerce lié au droit d’auteur diffèrent considérablement, tels que le volume des échanges, les importations et les exportations, les partenaires commerciaux et le contexte du commerce lié au droit d’auteur. Nous prévoyons d'inclure un examen plus approfondi du commerce canadien lié au droit d’auteur des industries interdépendantes, partielles et complémentaires dans les prochaines itérations de ce rapport.

Limites

Le rapport comporte des limites en ce qui concerne les données utilisées pour analyser l’impact économique des industries du droit d’auteur et la classification des sous-secteurs qui composent ces industries.

Codes SCIAN

La principale limite concernant les codes SCIAN est le niveau de ventilation des données accessibles au public fournies par Statistique Canada. Les données disponibles limitent la possibilité de faire une analyse détaillée dans certains sous-secteurs. En particulier, les données relatives au PIB du secteur des arts, des spectacles et des loisirs ne sont publiées qu’au niveau du sous-secteur, et combinent donc les données des sous-secteurs des arts d’interprétation, des sports-spectacles et des activités connexes ainsi que des établissements du patrimoine, rendant impossible la séparation de l’impact des sports-spectacles de celui des arts d’interprétation et des activités connexes, ainsi que des établissements du patrimoine. Par conséquent, même si les données utilisées dans la présente étude sont structurées à l’aide de la dernière version du SCIAN, les enquêtes sources ne recueillent pas toujours de données à un niveau inférieur à un certain niveau du SCIAN, et les tableaux de données peuvent comprendre des regroupements personnalisés de codes SCIAN présentés par Statistique Canada. Cela limite le niveau auquel nous avons pu ventiler les industries et les sous-secteurs des industries du droit d’auteur pour analyser des tendances précises.

Une autre limite concernant les codes SCIAN est l’analyse des données sur les technologies émergentes et le contenu numérique dans les industries du droit d’auteur. Le sous-secteur « Autres services d’information » comprend les établissements liés à l’information qui n’ont pas encore été classés dans une autre industrie. Ainsi, les données sur le PIB et l’emploi liées à la radiotélévision par Internet et à l’édition par Internet sont incluses dans le sous-secteur des autres services d’information, qui comprend également les agences de presse, les bibliothèques et les archives ainsi que les portails de recherche sur le Web. Par conséquent, cela limite l’analyse des tendances numériques respectives dans les industries de l’édition et de la radiotélévision, et nuit à la comparaison des répercussions économiques du contenu numérique et du contenu plus traditionnel dans ces industries. Enfin, bien que l’inclusion de cette catégorie soit conforme à la classification actuelle du SCIAN, les résultats ne sont donc pas entièrement comparables aux versions précédentes de la présente étude.

Industries non essentielles du droit d’auteur

Le présent rapport porte principalement sur les industries essentielles du droit d’auteur en raison des limites liées au niveau de ventilation des données fournies par Statistique Canada. En plus des industries essentielles du droit d’auteur, d’autres industries sont fortement liées à la production et à la distribution de documents protégés par le droit d’auteur, mais ne sont pas exclusivement des industries du droit d’auteur. L’OMPI définit ces industries en trois catégories (expliquées plus en détail ci-dessous), soit les industries du droit d’auteur interdépendantes, les industries fondées partiellement sur le droit d’auteur et les industries complémentaires non spécialisées. Bien qu’elles soient fonctionnellement liées aux industries essentielles du droit d’auteur, ces industries échappent à la portée de la présente étude.

Dans les cas où l’absence ou la non-disponibilité de données nuit à la représentation complète de la réalité des industries nationales du droit d’auteur, les lignes directrices de 2015 de l’OMPI laissent entendre qu’« il est possible de recourir à des hypothèses ou à des estimations, bien que cette méthode soit inévitablement moins fiableNote de bas de page 6 ». Bien qu’il serait préférable de combler les lacunes statistiques, et cela demeure une possibilité pour de prochaines versions de cette étude, les hypothèses formulées dans le présent rapport misent sur des données probantes et raisonnablement modélisées sur la structure économique d’un pays comparable pour déterminer les effets multiplicateurs sur le PIB et l’emploi. S’il est vrai que la méthode n’est pas parfaite, elle reflète néanmoins la réalité générale des industries du droit d’auteur au Canada, compte tenu des contraintes actuelles.

Industries du droit d’auteur interdépendantes

Il s’agit d’industries qui produisent, fabriquent, vendent ou louent du matériel. Leur fonction est de faciliter la création, la production ou l’utilisation d’œuvres et d’autres objets protégés.

Ces industries, souvent appelées industries liées au droit d’auteur, sont complémentaires aux industries essentielles du droit d’auteur. Essentiellement, les produits de ces industries sont consommés conjointement avec ceux des industries essentielles d’une façon qui dépend de la disponibilité des œuvres protégées par le droit d’auteur. Par exemple, les émissions de télévision ne peuvent pas être visionnées sans téléviseur, et on ne peut pas jouer à des jeux vidéo sans appareil quelconque (p. ex., console, appareils mobiles). Bien que ces industries ne s’occupent pas elles-mêmes d’œuvres protégées par le droit d’auteur, elles facilitent considérablement l’utilisation de telles œuvres.

Industries fondées partiellement sur le droit d’auteur

Il s’agit d’industries dont une partie des activités a trait à des œuvres et à d’autres éléments protégés et peut comporter la création, la production et la fabrication, la représentation ou l’exécution, la radiodiffusion, la communication et la présentation, et la distribution ainsi que la vente.

Cette catégorie comprend les industries où seule la partie des activités en rapport avec des œuvres ou d’autres éléments protégés devrait être prise en compte. Par exemple, une partie des activités des industries de l’habillement, des textiles et des chaussures comprend la création, la production et la fabrication, la diffusion, la distribution et la vente d’œuvres protégées par le droit d’auteur et d’autres éléments protégés. Ainsi, des œuvres d’art protégées par le droit d’auteur peuvent être utilisées dans la conception de vêtements. Parmi les autres industries fondées partiellement sur le droit d’auteur, mentionnons les bijoux et monnaies; les autres produits d’artisanat; le mobilier; l’architecture, l’ingénierie et l’étude; l’architecture d’intérieur.

Industries complémentaires non spécialisées

Il s’agit d’industries dont une partie des activités visent à faciliter la radiodiffusion, la communication et la distribution ou la vente d’œuvres et d’autres éléments protégés, et dont les activités ne sont pas comprises dans celles des industries essentielles du droit d’auteur.

Cette catégorie comprend généralement un certain nombre d’industries qui profitent des retombées des industries du droit d’auteur, mais qui ne sont pas directement liées à celles-ci. Les industries complémentaires non spécialisées comprennent la vente en gros et au détail en général; le transport en général; l’information et la communication. Elles incluent les services aux entreprises et les modes de prestation qui peuvent faciliter la communication, la distribution et la vente d’œuvres protégées par le droit d’auteur et d’autres objets protégés. Étant donné que les industries complémentaires non spécialisées partagent certaines fonctions avec d’autres industries, des parties seraient idéalement prises en compte aux fins de la mesure de l’impact économique des industries du droit d’auteur. Diviser l’impact de ces industries demeure un défi, car les entreprises ne font habituellement pas le suivi de ces données séparément, et les organismes de statistiques ne mesurent habituellement pas à ce niveau de détail.

Comparabilité des données

Il est important de noter que la méthode utilisée dans la présente étude s’appuie sur des ventilations et des catégories de données différentes de celles du Compte satellite canadien de la culture (CSCC). Le CSCC est un cadre comptable – ou, en termes simples, un outil statistique – élaboré par Statistique Canada pour mesurer l’importance économique de la culture, des arts, du patrimoine et du sport pour l’économie canadienne. Il y a un important chevauchement entre les industries essentielles du droit d’auteur utilisées pour l’étude et les sous-domaines de la culture utilisés par le CSCC. Cependant, il y a aussi des différences importantes entre les deux. En ce sens, le CSCC et l’étude sur l’impact économique des industries du droit d’auteur au Canada présentent des points de vue différents – quoique complémentaires – sur l’économie canadienne. Voir l’annexe 1 pour en savoir plus sur le CSCC.

Limites plus larges

L’absence de données pour 2020 et, par conséquent, d’analyse de l’impact de la pandémie de COVID-19 sur le rendement économique des industries du droit d’auteur au Canada, constitue une limite du rapport. Toutefois, le document brosse un portrait à jour de l’impact économique des industries essentielles du droit d’auteur au Canada au cours des dix dernières années et offre une base solide de comparaison pour les futurs rapports. Ceux-ci présentent un important potentiel de présentation de données à partir de 2020 et d’analyse des ramifications de la pandémie sur le PIB, l’emploi et les transactions internationales des industries canadiennes du droit d’auteur.

L’analyse contenue dans le présent rapport repose principalement sur les données fournies par Statistique Canada. Les données utilisées sont structurées à l’aide de la dernière version du SCIAN (pour le PIB et l’emploi) et du SCPAN (pour le commerce international), et ont été extraites du site Web de Statistique Canada en novembre et décembre 2020Note de bas de page 7. Les tableaux de données utilisés comprennent les ventilations personnalisées faites par Statistique Canada et ne sont donc pas entièrement comparables aux versions précédentes de la présente étude.

Section 1 : Contribution économique des industries du droit d’auteur

Contribution au produit intérieur brut du Canada

Aux fins du calcul de la contribution des industries du droit d’auteur au PIB du Canada, l’étude se concentre sur les codes et la méthode du SCIAN décrits dans la section précédenteNote de bas de page 8.

Un changement important a été apporté à la méthode de calcul de la contribution économique : elle comprend maintenant les autres services d’information [519], c’est-à-dire les agences de presse, les bibliothèques et les archives, l’édition, la radiodiffusion et la télédiffusion par Internet, et les sites portails de recherche. Ce code du SCIAN comprend les établissements dont l’activité principale consiste à produire ou à distribuer des œuvres ou des œuvres ou d’autres éléments protégés par le droit d’auteur; ils devraient être inclus chaque fois que des données sont disponibles.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industrie, mensuel (x 1 000 000).

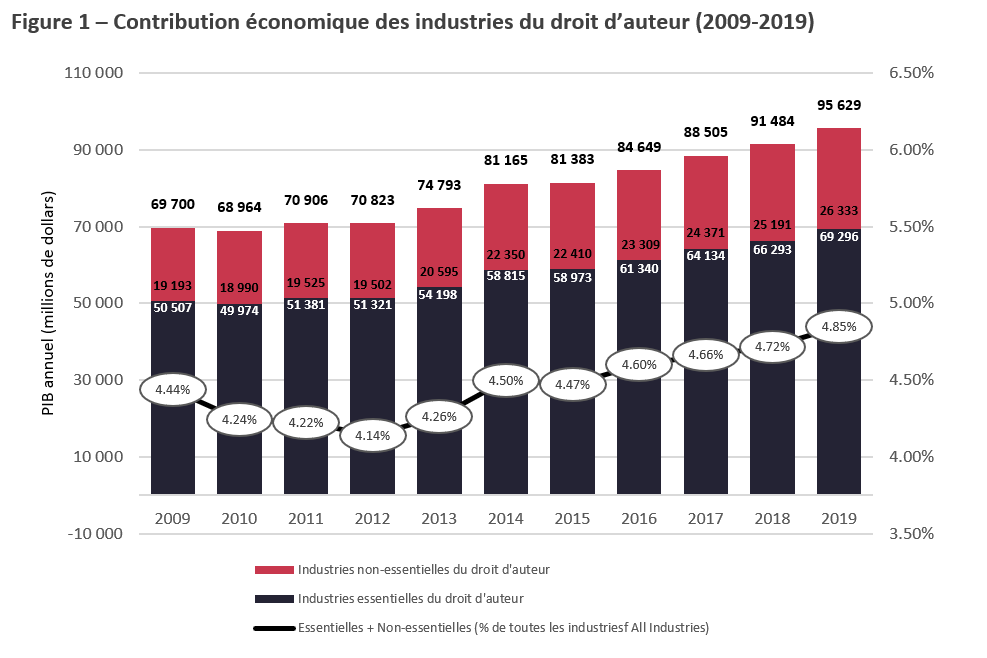

Figure 1 - Contribution économique des industries du droit d’auteur (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries (essentielles et non essentielles) du droit d’auteur | 69 700 | 68 964 | 70 906 | 70 823 | 74 793 | 81 165 | 81 383 | 84 649 | 88 505 | 91 484 | 95 629 |

| Industries essentielles du droit d’auteur | 50 507 | 49 974 | 51 381 | 51 321 | 54 198 | 58 815 | 58 973 | 61 340 | 64 134 | 66 293 | 69 296 |

| Industries non essentielles du droit d’auteur | 19 193 | 18 990 | 19 525 | 19 502 | 20 595 | 22 350 | 22 410 | 23 309 | 24 371 | 25 191 | 26 333 |

| Industries (essentielles et non essentielles) du droit d’auteur en % de toutes les industries | 4,44 % | 4,24 % | 4,22 % | 4,14 % | 4,26 % | 4,50 % | 4,47 % | 4,60 % | 4,66 % | 4,72 % | 4,85 % |

La figure 1 illustre la contribution économique totale des industries du droit d’auteur, y compris les industries essentielles et non essentielles, de 2009 à 2019. Pour une répartition plus détaillée de la contribution des industries non essentielles du droit d’auteur au PIB canadien en 2019, faire référence au tableau 1. Comme on l’a vu ci-dessus, la contribution des industries du droit d’auteur a toujours été de 4 à 5 % du PIB total du Canada au cours de la dernière décennie. En termes réels et en proportion de l’économie nationale, les industries du droit d’auteur ont également connu une croissance au cours des dernières années. La présente analyse commence à un moment intéressant de l’histoire économique récente du Canada, à la suite de la crise financière mondiale de 2008.

Dans la foulée de la crise financière, il n’est pas surprenant que l’économie canadienne dans son ensemble ait connu un déclin. Selon les calculs de l’auteur à partir de la même source de données de Statistique Canada, le PIB global du Canada a diminué de 3,2 % de 2008 à 2009. En revanche, les industries du droit d’auteur n’ont pas diminué autant (1,2 % seulement la même année). Alors que l’économie globale a rebondi rapidement en 2009, enregistrant une croissance de 3,5 %, les industries du droit d’auteur ont poursuivi leur déclin, reculant encore de 1 %, avant de se stabiliser. Le secteur a ensuite connu une forte croissance de 20,8 milliards de dollars (27,9 %) entre 2013 et 2019. En 2019, il avait atteint 95,6 milliards de dollars, soit 4,9 % de l’économie canadienne.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

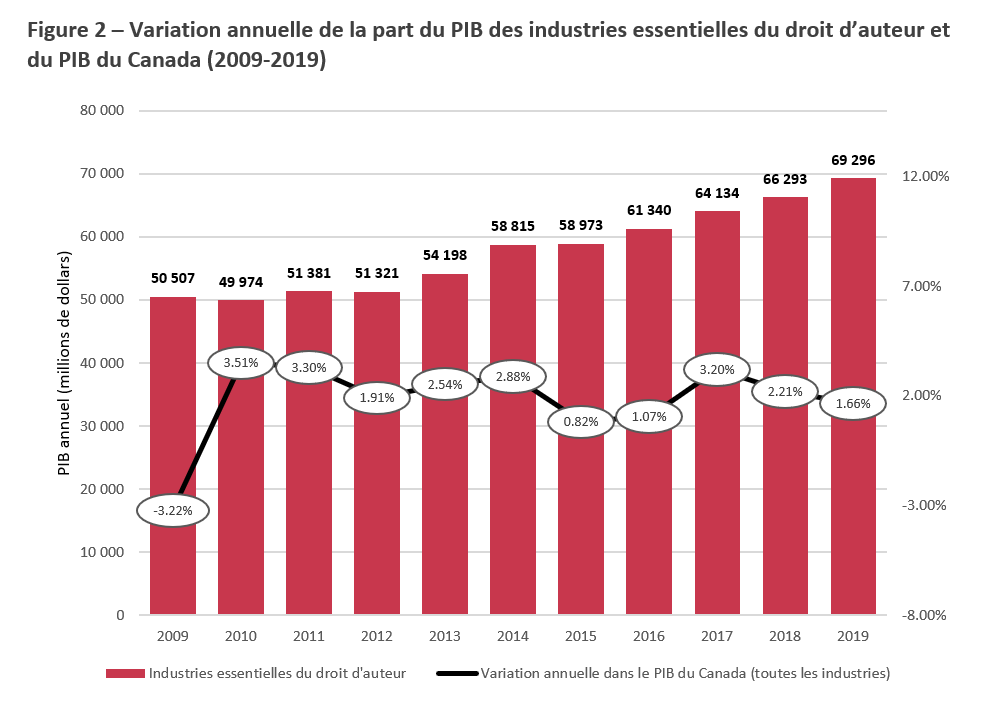

Figure 2 – Variation annuelle de la part du PIB des industries essentielles du droit d’auteur et du PIB du Canada (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries essentielles du droit d’auteur | 50 507 | 49 974 | 51 381 | 51 321 | 54 198 | 58 815 | 58 973 | 61 340 | 64 134 | 66 293 | 69 296 |

| Variation annuelle dans le PIB du Canada | -3,22 % | 3,51 % | 3,30 % | 1,91 % | 2,54 % | 2,88 % | 0,82 % | 1,07 % | 3,20 % | 2,21 % | 1,66 % |

La figure 2 illustre le niveau de contribution des industries essentielles du droit d’auteur au fil du temps, ainsi que les taux de croissance annuels de l’économie canadienne dans son ensemble (en fonction du PIB). L’économie canadienne a connu une croissance relativement stable au cours de la dernière décennie (de 2009 à 2019), avec un taux de croissance annuel composé (TCAC) de 2,3 %.

D’après ces données, les calculs de l’auteur révèlent que le ralentissement économique de 2008 a fait subir aux industries essentielles du droit d’auteur une légère période de déclin moins prononcé, mais plus durable, si on la compare à la baisse de 3,2 % de l’économie canadienne dans son ensemble de 2008 à 2009. Après un bref repli et une reprise, le taux de croissance du PIB dans les industries essentielles du droit d’auteur a commencé à dépasser la croissance du PIB global du Canada. Depuis 2012, les industries essentielles du droit d’auteur ont affiché un TCAC d’environ 4,4 %, comparativement à 2,1 % pour l’ensemble de l’économie canadienne pour la même période après 2012. Cette croissance sera examinée plus en détail dans la section suivante, où les données sont analysées pour des secteurs précis.

Classement par secteur SCIAN

Le Système de classification des industries de l’Amérique du Nord (SCIAN) regroupe l’activité économique en 20 secteurs selon la « similitude des processus de production qu’ils appliquent à la production de biens et de servicesNote de bas de page 9 ». Dans la version la plus récente du SCIAN, chaque secteur comporte des sous-secteurs (total de 102), des groupes (324), des classes (710) et des classes canadiennes (928)Note de bas de page 10. Avant d’explorer la contribution du PIB et les tendances au sein des industries du droit d’auteur, la figure suivante situe la contribution de ce secteur dans son contexte.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industrie, mensuel (x 1 000 000).

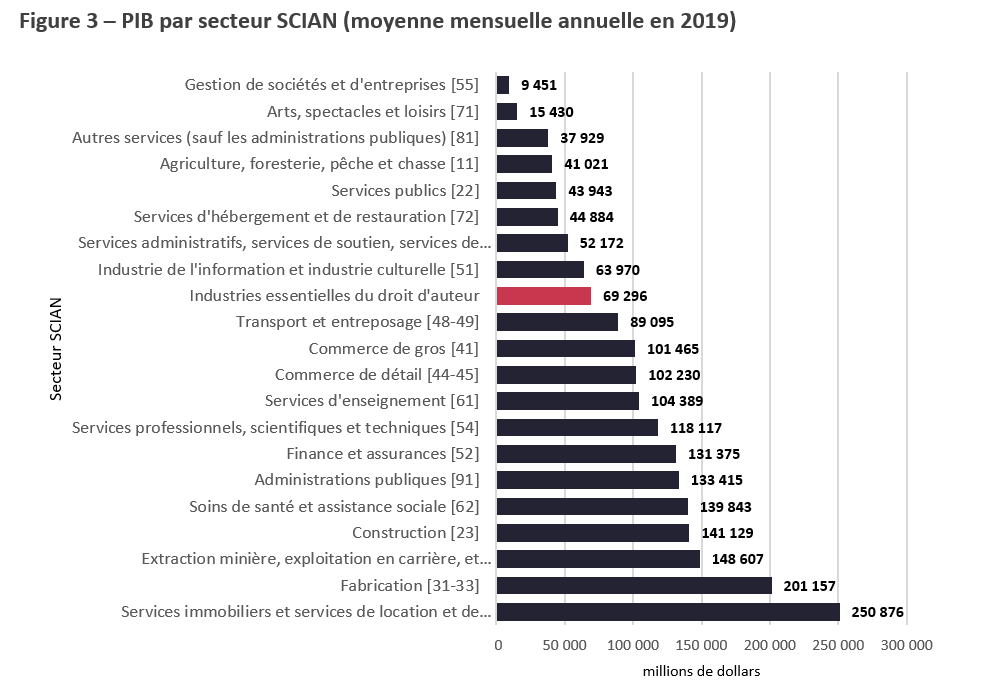

Figure 3 – PIB par secteur SCIAN (moyenne mensuelle annuelle en 2019) – version texte

| 2019 | |

|---|---|

| Services immobiliers, services de location et services de location à bail | 250 876 |

| Fabrication | 201 157 |

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | 148 607 |

| Construction | 141 129 |

| Soins de santé et assistance sociale | 139 843 |

| Administrations publiques | 133 415 |

| Finances et assurances | 131 375 |

| Services professionnels, scientifiques et techniques | 118 117 |

| Services d’enseignement | 104 389 |

| Commerce de détail | 102 230 |

| Commerce de gros | 101 465 |

| Transport et entreposage | 89 095 |

| Industries essentielles du droit d’auteur | 69 296 |

| Industrie de l’information et industrie culturelle | 63 970 |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement | 52 172 |

| Services d’hébergement et de restauration | 44 884 |

| Services publics | 43 943 |

| Agriculture, foresterie, pêche et chasse | 41 021 |

| Autres services (sauf les administrations publiques) | 37 929 |

| Arts, spectacles et loisirs | 15 430 |

| Gestion de sociétés et d’entreprises | 9 451 |

La figure 3 compare les industries essentielles du droit d’auteur aux 20 secteurs, les classant selon l’importance de leur contribution à l’économie canadienne en fonction de la contribution mensuelle moyenne annuelle de chaque secteur au PIB national en 2019. Comme on l’a défini précédemment, l’estimation pour les industries essentielles du droit d’auteur comprend des composantes de trois secteurs différents, notamment l’industrie de l’information et l’industrie culturelle [51], les services professionnels, scientifiques et techniques [54] et les arts, spectacles et loisirs [71]. Ces secteurs sont également inclus individuellement dans la figure 3 à des fins de comparaison.

Statistique Canada estime que la contribution des industries essentielles du droit d’auteur à l’économie canadienne en 2019 s’élève à 69,3 milliards de dollars. Ce résultat se compare favorablement à celui d’un certain nombre d’autres secteurs de l’économie canadienne, se situant légèrement en deçà du point médian parmi les secteurs SCIAN pour la contribution au PIB. Cela signifie que les industries du droit d’auteur sont un moteur important de l’économie canadienne et créent de la valeur pour les biens et les services dans l’ensemble de l’économie. C’est aussi un secteur à forte croissance. Grâce à une augmentation de 37,2 % de 2009 à 2019, les industries essentielles du droit d’auteur ont connu une croissance plus rapide que l’économie canadienne dans son ensemble (25,6 % au cours de la même période).

Répartition des industries essentielles du droit d’auteur

Comme il est indiqué dans l’introduction, les industries essentielles du droit d’auteur sont réparties entre sept groupes de codes SCIAN :

- Industrie de l’édition (sauf par Internet) [511];

- Industries du film et de l’enregistrement sonore [512];

- Radiotélévision (sauf par Internet) [515];

- Autres services d’information [519] (qui comprennent, entre autres, l’édition, la radiodiffusion et la télédiffusion par Internet);

- Conception de systèmes informatiques et services connexes [5415];

- Publicité, relations publiques et services connexes [5418]; et

- Arts, spectacles et loisirs [71x] (à l’exclusion des industries du divertissement, des loisirs, des jeux de hasard et des loteries [713]).

La dernière catégorie peut également être appelée Arts d’interprétation, sports-spectacles et activités connexes, et établissements du patrimoine [71A]. Ces sept classes constituent les industries essentielles sont examinées plus en détail dans les figures 4 à 11.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

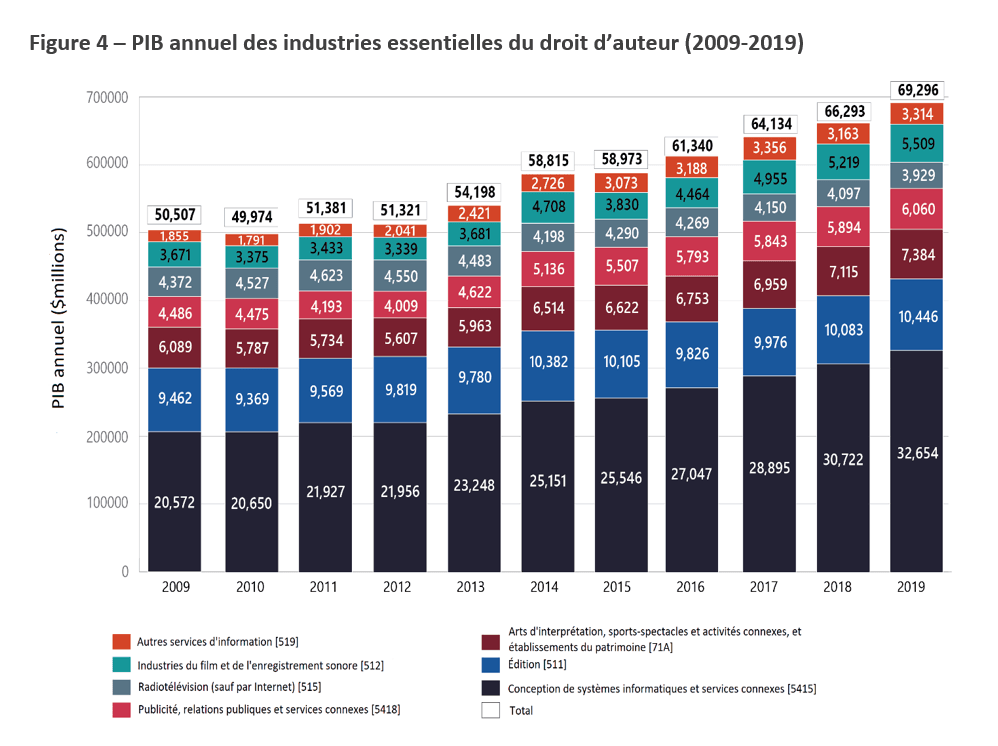

Figure 4 – PIB annuel des industries essentielles du droit d’auteur (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries essentielles du droit d’auteur | 50 507 | 49 974 | 51 381 | 51 321 | 54 198 | 58 815 | 58 973 | 61 340 | 64 134 | 66 293 | 69 296 |

| Conception de systèmes informatiques et services connexes [5415] | 20 572 | 20 650 | 21 927 | 21 956 | 23 248 | 25 151 | 25 546 | 27 047 | 28 895 | 30 722 | 32 654 |

| Industrie de l’édition (sauf par Internet) [511] | 9 462 | 9 369 | 9 569 | 9 819 | 9 780 | 10 382 | 10 105 | 9 826 | 9 976 | 10 083 | 10 446 |

| Arts d’interprétation, sports-spectacles et activités connexes, et établissements du patrimoine [71A] | 6 089 | 5 787 | 5 734 | 5 607 | 5 963 | 6 514 | 6 622 | 6 753 | 6 959 | 7 115 | 7 384 |

| Publicité, relations publiques et services connexes [5418] | 4 486 | 4 475 | 4 193 | 4 009 | 4 622 | 5 136 | 5 507 | 5 793 | 5 843 | 5 894 | 6 060 |

| Radiotélévision (sauf par Internet) [515] | 4 372 | 4 527 | 4 623 | 4 550 | 4 483 | 4 198 | 4 290 | 4 269 | 4 150 | 4 097 | 3 929 |

| Industries du film et de l’enregistrement sonore [512] | 3 671 | 3 375 | 3 433 | 3 339 | 3 681 | 4 708 | 3 830 | 4 464 | 4 955 | 5 219 | 5 509 |

| Autres services d’information [519] | 1 855 | 1 791 | 1 902 | 2 041 | 2 421 | 2 726 | 3 073 | 3 188 | 3 356 | 3 163 | 3 314 |

La figure 4 présente la contribution annuelle au PIB des industries essentielles du droit d’auteur, de 2009 à 2019, ventilée par sous-secteur et groupe. Parmi ces composantes, le sous-secteur de la conception de systèmes informatiques et des services connexes [5415] a pesé pour la plus grande part des industries essentielles du droit d’auteur. À 32,7 milliards de dollars en 2019, il représente près de la moitié de la contribution totale des industries essentielles (69,3 milliards de dollars). Il s’agit d’un sous-secteur à forte croissance qui a enregistré des gains de 27,8 % entre 2015 et 2019. À près de 10,5 milliards de dollars, l’industrie de l’édition (sauf par Internet) [511] arrive au deuxième rang.

Tendances propres aux industries (2009 à 2019)

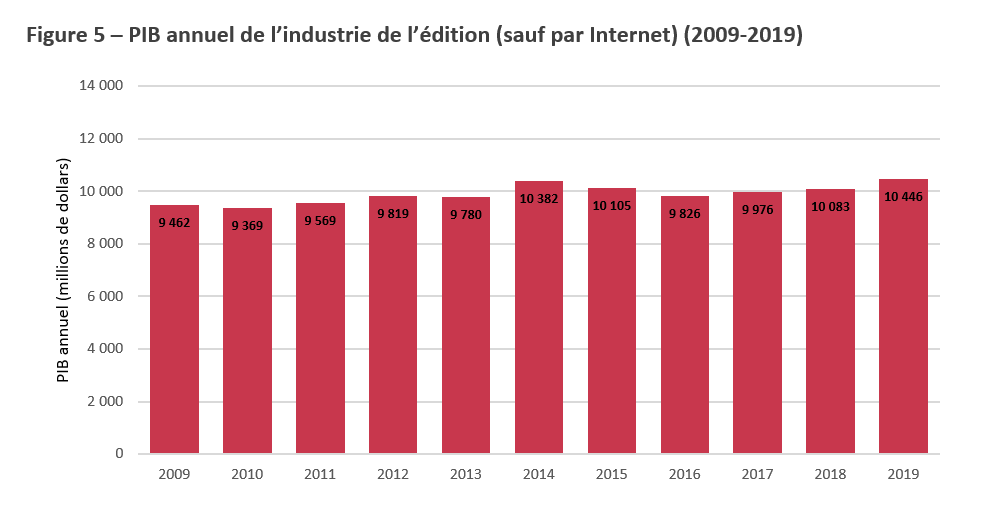

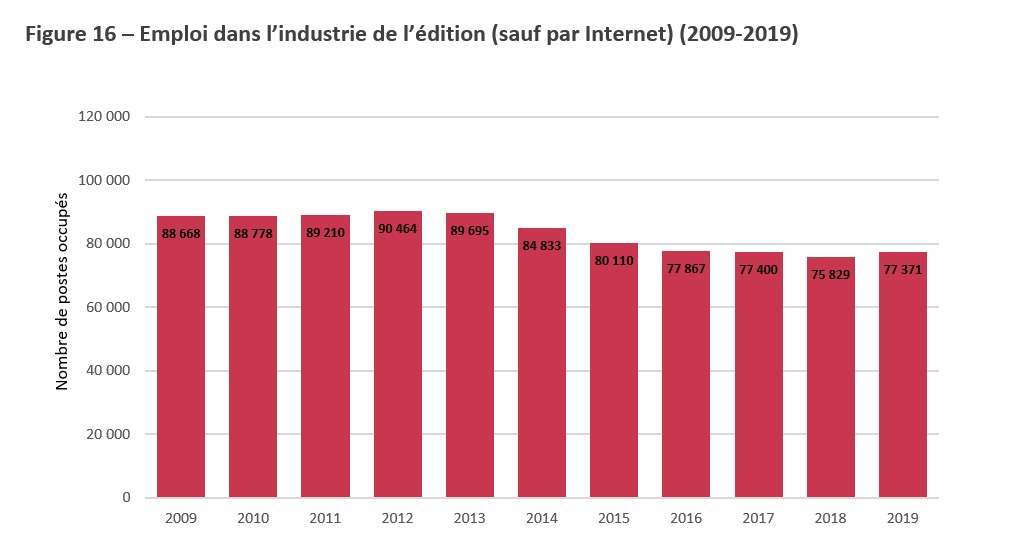

Industrie de l’édition (sauf par Internet)

Le code de classification SCIAN pour l’industrie de l’édition dans son ensemble exclut l’édition par Internet, qui est plutôt incluse dans les autres services d’information, mais pas à un niveau qui permet de la séparer de la radiotélévision par Internet. Par conséquent, la présente section porte sur l’industrie de l’édition, à l’exclusion des activités par Internet.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 5 – PIB annuel de l’industrie de l’édition (sauf par Internet) (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industrie de l’édition (sauf par Internet) [511] | 9 462 | 9 369 | 9 569 | 9 819 | 9 780 | 10 382 | 10 105 | 9 826 | 9 976 | 10 083 | 10 446 |

La crise financière a eu des répercussions importantes et immédiates sur l’édition comme sur de nombreuses autres industries. Comme l’illustre la figure 5, le PIB de l’industrie de l’édition s’est contracté de 10,2 % en un an, passant de 10,5 milliards de dollars en 2008 à 9,5 milliards de dollars en 2009. Plusieurs facteurs peuvent avoir contribué au déclin survenu à ce moment, car de nombreuses maisons d’édition ont réduit leurs activités, ont fusionné ou ont fermé leurs portes. En même temps, la technologie a aussi eu un effet transformateur sur l’industrie. L’introduction des technologies de lecture en ligne et la tendance croissante vers le numérique et l’autoédition ont obligé les éditeurs à s’adapter à l’évolution des modèles d’affaires.

Dans les années qui ont suivi, à partir de 2010, l’industrie a connu une reprise graduelle d’environ 2,6 % par année pour atteindre une valeur de près de 10,4 milliards de dollars de PIB en 2014. Depuis, l’industrie s’est légèrement contractée, puis s’est rétablie. Au cours de la dernière décennie, la tendance générale, malgré de légères fluctuations, a été une croissance modeste. En 2019, la contribution de l’industrie de l’édition (sauf par Internet) à l’économie canadienne a été de 10,5 milliards de dollars.

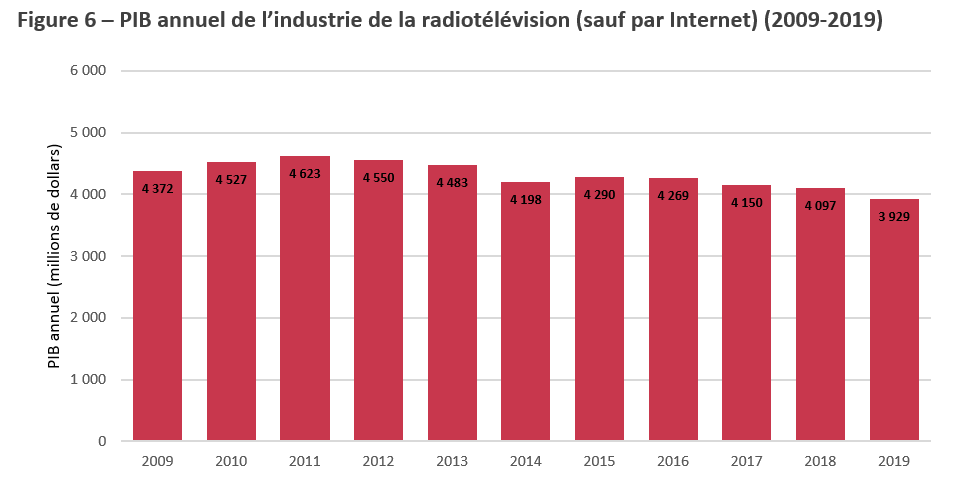

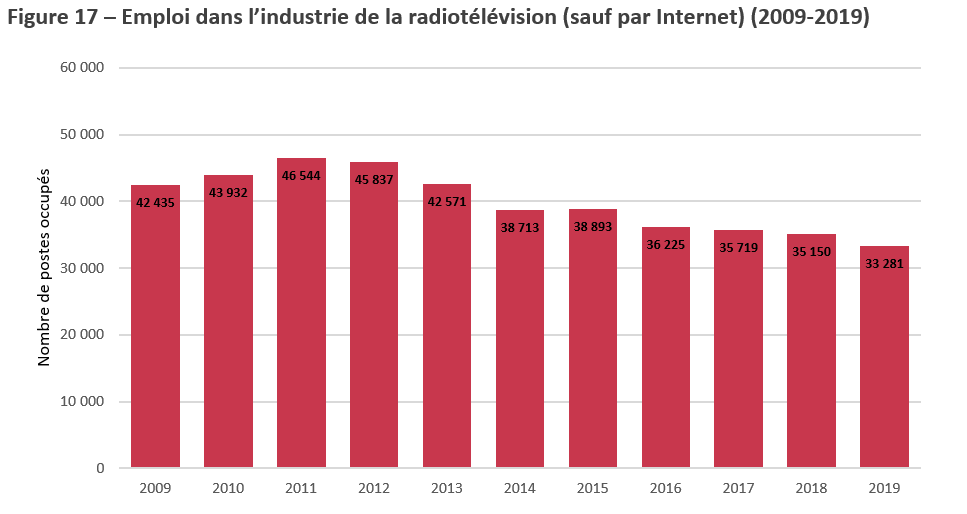

Industrie de la radiotélévision (sauf par Internet)

Le code SCIAN pour la radiotélévision exclut la radiotélévision par Internet, qui est incluse avec l’édition par Internet dans les autres services d’information. La présente section porte principalement sur l’industrie de la radiotélévision non diffusée par Internet, soit les établissements dont l’activité principale est l’exploitation d’entreprises de radiodiffusion et de télédiffusion. Cette catégorie comprend la radio et la télévision « terrestres », en ce sens qu’elles sont transmises par signal radio à une antenne, et la télévision « payante et spécialisée », qui comprend les services par câble et par satellite.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 6 – PIB annuel de l’industrie de la radiotélévision (sauf par Internet) (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Radiotélévision (sauf par Internet) [515] | 4 372 | 4 527 | 4 623 | 4 550 | 4 483 | 4 198 | 4 290 | 4 269 | 4 150 | 4 097 | 3 929 |

La figure 6 illustre que, de 2009 à 2011, l’industrie a affiché des signes positifs de croissance (2,8 % par année), atteignant un sommet avec une contribution économique de 4,6 milliards de dollars en 2011. Au cours de cette période initiale, il se peut qu’à mesure que les coûts diminuaient et qu’Internet continuait d’offrir de nouvelles possibilités aux créateurs de contenu, la production de contenu ait augmenté considérablement. Cependant, depuis 2011, la radiotélévision a connu une baisse générale d’environ 2 % par année pour s’établir à 3,9 milliards de dollars en 2019. Cette baisse de 15 %, observée de 2011 à 2019, de la contribution au PIB de la radiotélévision non diffusée par Internet est au moins partiellement attribuable aux tendances des préférences des consommateurs, qui se sont déplacés vers la consommation de contenu sur des services de médias numériques multinationaux par Internet, comme la diffusion en continu et les plateformes de médias sociaux.

La radiotélévision est un domaine pour lequel Statistique Canada a publié des données au niveau du groupe; l’incidence économique peut donc être distinguée entre la radiodiffusion et la télédiffusion terrestres et la télévision payante et spécialisée. Selon les calculs des auteurs, les deux groupes sont en déclin depuis plusieurs années (depuis 2011 pour la radiodiffusion et la télédiffusion terrestres, depuis 2013 pour la télévision payante et spécialisée). Dans chaque cas, la contribution économique du groupe a diminué de 10,7 % et de 8,5 % par rapport à 2009, pour la radiodiffusion et la télédiffusion terrestres, et pour la télévision payante et spécialisée, respectivement.

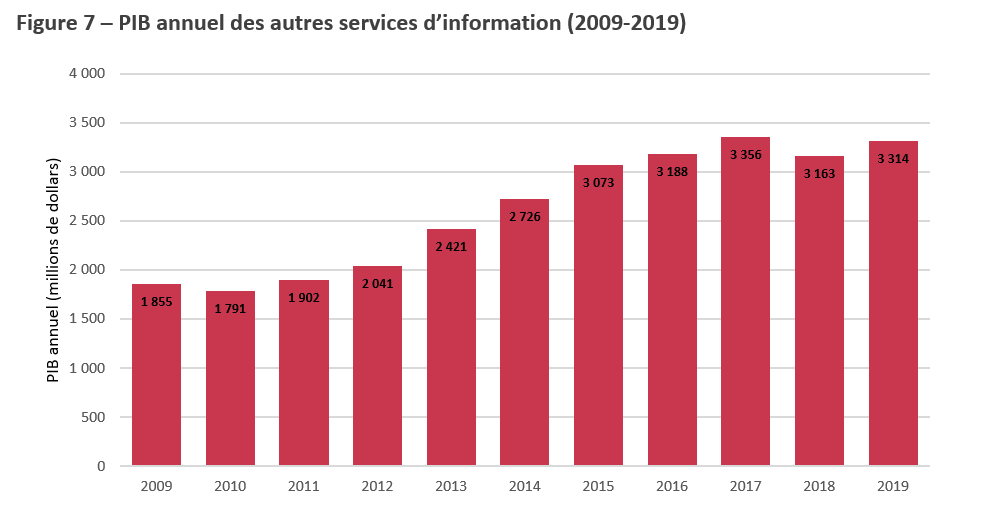

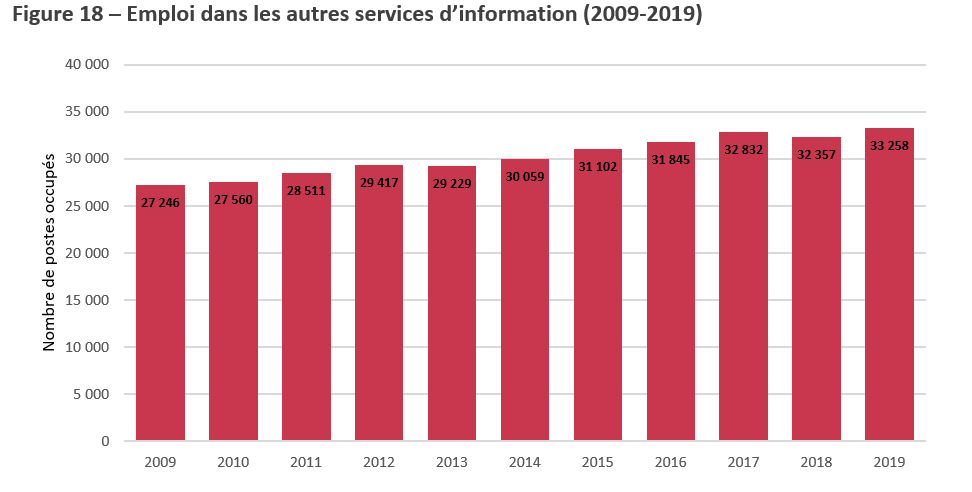

Autres services d’information

Le sous-secteur des autres services d’information comprend les établissements liés à l’information qui ne figurent dans aucune autre classe. Les principales composantes sont les agences de presse, les bibliothèques et les archives, l’édition, la radiodiffusion et la télédiffusion par Internet, et les sites portails de recherche.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 7 – PIB annuel des autres services d’information (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Autres services d’information [519] | 1 855 | 1 791 | 1 902 | 2 041 | 2 421 | 2 726 | 3 073 | 3 188 | 3 356 | 3 163 | 3 314 |

Comme l’illustre la figure 7, de 2009 à 2019, les autres services d’information ont connu une croissance importante, à un rythme qui s’est accéléré avant de se stabiliser après 2016. Atteignant près de 3,4 milliards de dollars en 2017, ce sous-secteur de l’industrie avait presque doublé en moins de dix ans. Il a depuis connu une légère baisse, puis une reprise, avec une contribution de plus de 3,3 milliards de dollars au PIB du Canada en 2019. Dans l’ensemble, le PIB des autres services d’information a enregistré un taux de croissance annuel composé de près de 6 % au cours de la décennie allant de 2009 à 2019.

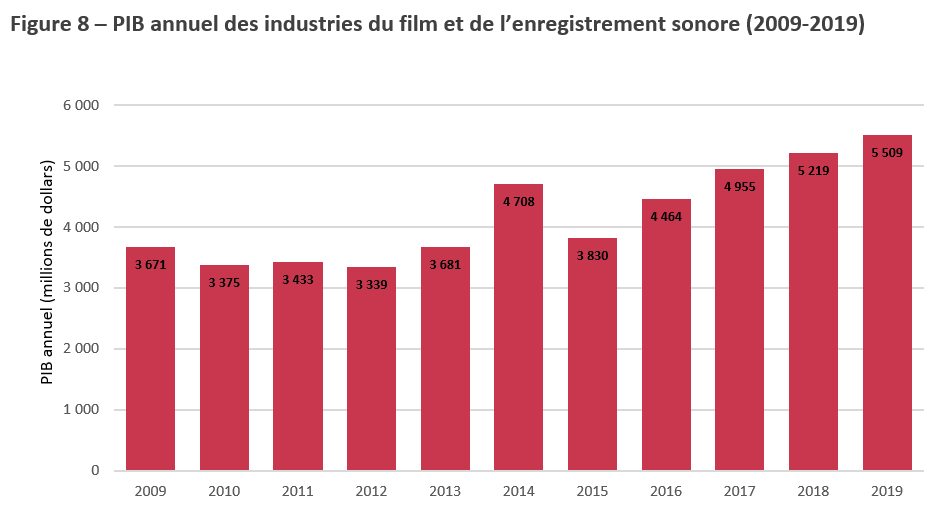

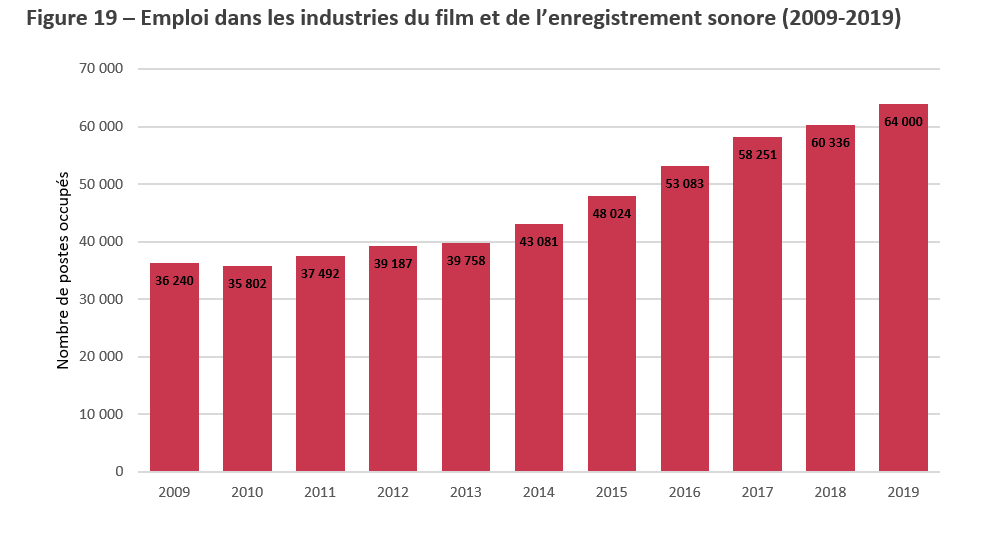

Industries du film et de l’enregistrement sonore

Tant l’industrie du film que celle de l’enregistrement sonore ont connu des perturbations dans leurs modèles commerciaux de financement et de distribution, ce qui a eu des effets marqués sur leur rendement économique observé. Malheureusement, il n’existe pas de données permettant de distinguer la contribution économique de l’industrie du film de celle de l’industrie de l’enregistrement sonore. Des études et des analyses sectorielles peuvent cependant aider à explorer plus pleinement ces facteurs.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 8 – PIB annuel des industries du film et de l’enregistrement sonore (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries du film et de l’enregistrement sonore [512] | 3 671 | 3 375 | 3 433 | 3 339 | 3 681 | 4 708 | 3 830 | 4 464 | 4 955 | 5 219 | 5 509 |

Comme l’illustre la figure 8, la contribution des industries du film et de l’enregistrement sonore à l’économie canadienne en 2012 s’est élevée à 3,3 milliards de dollars, ce qui représente le plus faible niveau de toute la décennie à l’étude et une baisse de 9 % par rapport à leur contribution de 3,7 milliards de dollars de 2009. En 2013, le sous-secteur a commencé à se rétablir, augmentant au cours des années suivantes malgré une diminution en 2015, pour atteindre un sommet en 2019. Cette année-là, la contribution de ces industries à l’économie canadienne a été de 5,5 milliards de dollars, soit 65 % de plus qu’en 2012. Le taux de croissance annuel composé est de 7,4 %.

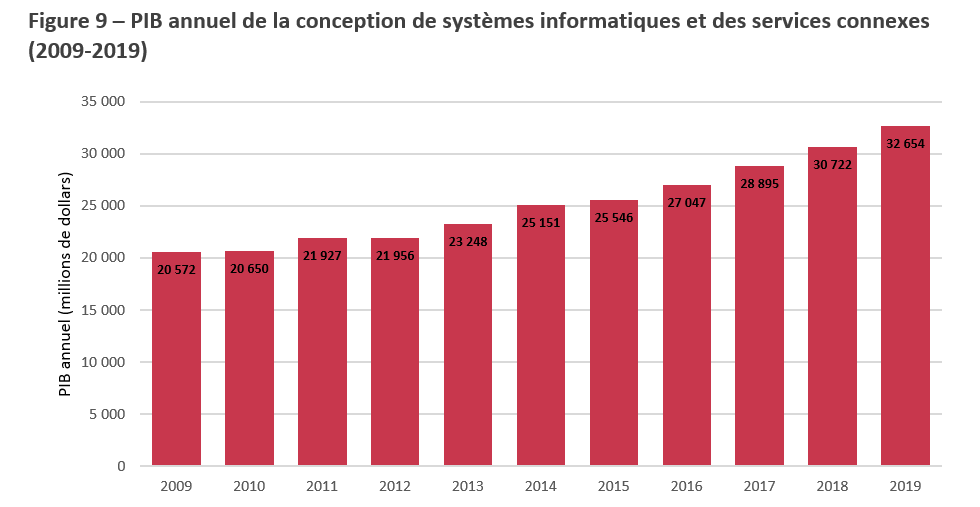

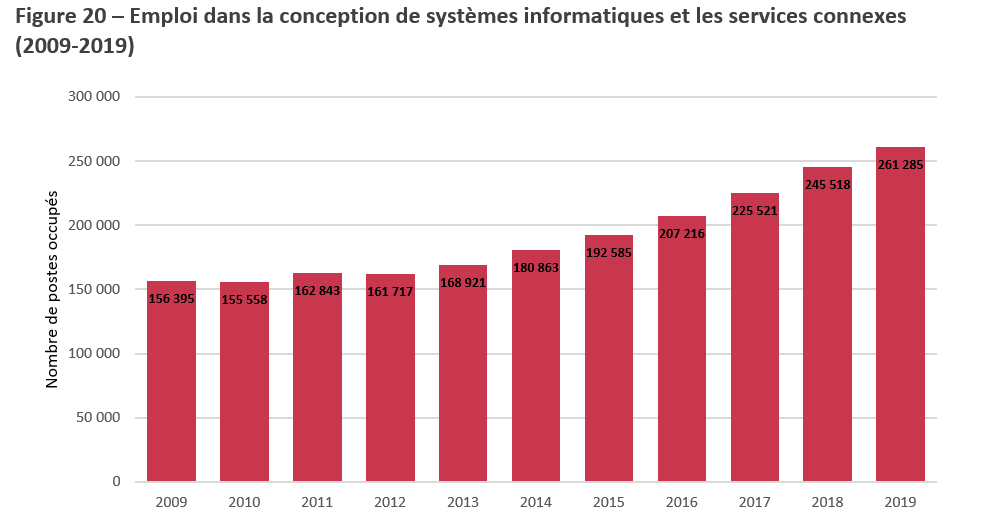

Conception de systèmes informatiques et services connexes

À titre de groupe, la conception de systèmes informatiques et les services connexes comprend des établissements participant à diverses activités, y compris concevoir et développer sur demande des jeux vidéo; concevoir, modifier, tester et offrir un service de soutien des logiciels, y compris élaborer des pages Web; et planifier et concevoir des systèmes informatiques intégrant la technologie du matériel, celle des logiciels et celle des communications.

Comme l’illustre la figure 4, la contribution économique des industries essentielles du droit d’auteur était d’environ 69,3 milliards de dollars en 2019, soit 18,8 milliards de dollars de plus qu’en 2009, alors qu’elle était de 50,5 milliards de dollars. Au cours de la dernière décennie, environ le quart de la croissance annuelle du PIB des industries essentielles du droit d’auteur est attribuable au groupe de conception de systèmes informatiques et services connexes.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 9 – PIB annuel de la conception de systèmes informatiques et des services connexes (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Conception de systèmes informatiques et services connexes [5415] | 20 572 | 20 650 | 21 927 | 21 956 | 23 248 | 25 151 | 25 546 | 27 047 | 28 895 | 30 722 | 32 654 |

La figure 9 montre que la contribution de ce segment de l’économie canadienne au PIB a augmenté chaque année au cours de la dernière décennie. Durant cette période, cette contribution est passée de 20,6 milliards de dollars en 2009 à 32,7 milliards de dollars en 2019. Cela représente une croissance de 12,1 milliards de dollars, soit 58,7 %. Au départ, ce groupe a connu une croissance relativement modeste, soit une moyenne d’environ 2,2 % par année de 2009 à 2012. Toutefois, la contribution économique de ce groupe a augmenté beaucoup plus rapidement au cours des six dernières années (de 2013 à 2019), affichant un taux de croissance annuel moyen d’environ 5,8 % au cours de cette période.

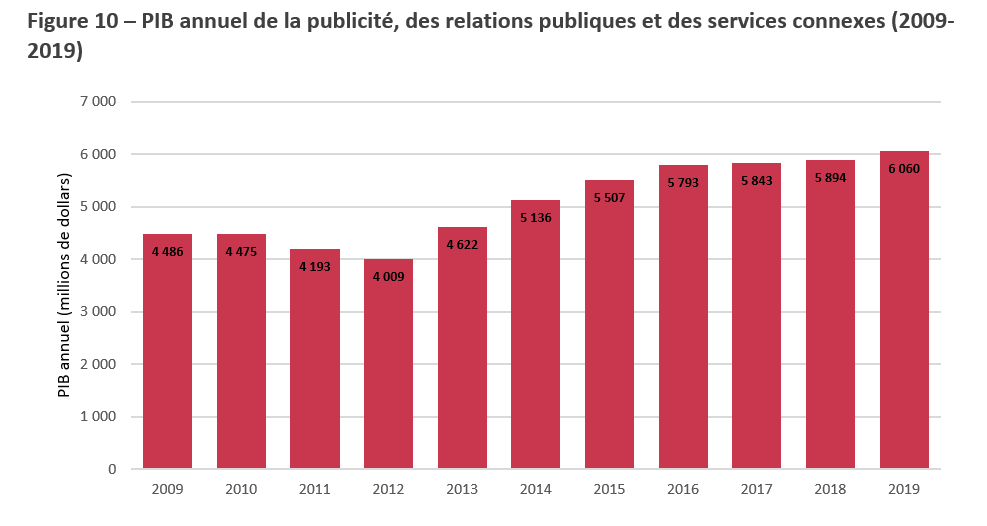

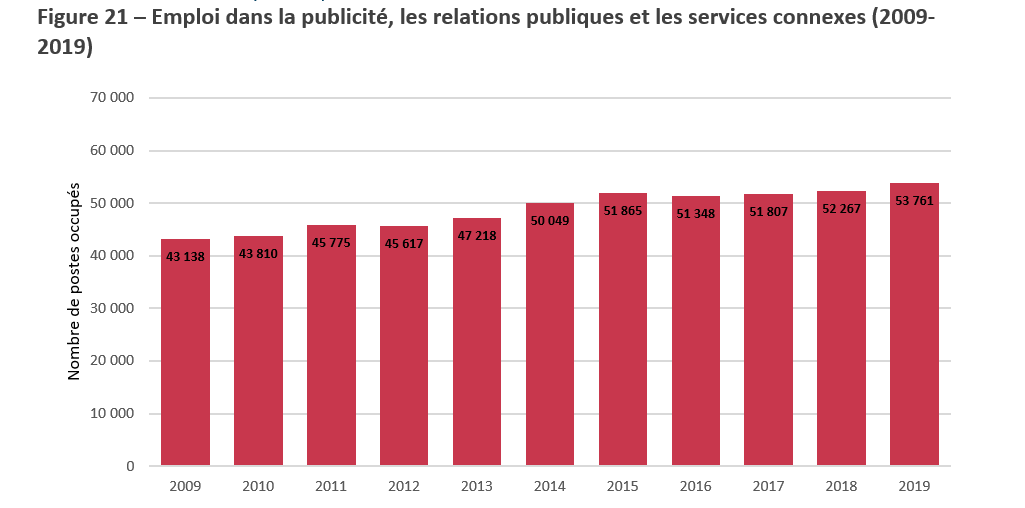

Publicité, relations publiques et services connexes

Le groupe sectoriel de la publicité, des relations publiques et des services connexes comprend généralement la création de campagnes de publicité ou de relations publiques dans les médias. Comme l’illustre la figure 4, il s’agit d’un sous-secteur relativement important, représentant de façon constante près de 9 % des industries essentielles du droit d’auteur pendant la décennie de 2009 à 2019. Sur les sept sous-secteurs qui constituent les industries du droit d’auteur, ce groupe est le quatrième en importance au chapitre de la contribution économique.

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 10 – PIB annuel de la publicité, des relations publiques et des services connexes (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Publicité, relations publiques et services connexes [5418] | 4 486 | 4 475 | 4 193 | 4 009 | 4 622 | 5 136 | 5 507 | 5 793 | 5 843 | 5 894 | 6 060 |

Selon Statistique Canada, la contribution économique de la publicité, des relations publiques et des services connexes a augmenté de façon constante au début des années 2000. Les ralentissements économiques touchent particulièrement ce groupe d’industries, car les budgets de publicité ont tendance à être réduits lorsque les temps sont difficiles, et la reprise a tendance à accuser un retard sur l’ensemble de l’économie. Comme le montre la figure 10, cela ressort clairement des données, puisque la contribution économique du sous-secteur a diminué pendant plusieurs années après la crise financière de 2008, atteignant un creux de 4 milliards de dollars en 2012 (en baisse de 10,6 % par rapport à 4,5 milliards de dollars en 2009). Bien que de nombreuses industries se soient rétablies beaucoup plus tôt, c’est en 2013 que la publicité s’est rétablie. Cette reprise a donné lieu à une croissance exceptionnelle, puisque la contribution économique du sous-secteur a atteint 5,5 milliards de dollars en 2015 (en hausse de 37,4 % par rapport à 2012). Depuis 2015, la contribution économique de ce groupe est demeurée relativement stable, affichant un taux annuel composé de 2,4 %, pour atteindre près de 6,1 milliards de dollars en 2019.

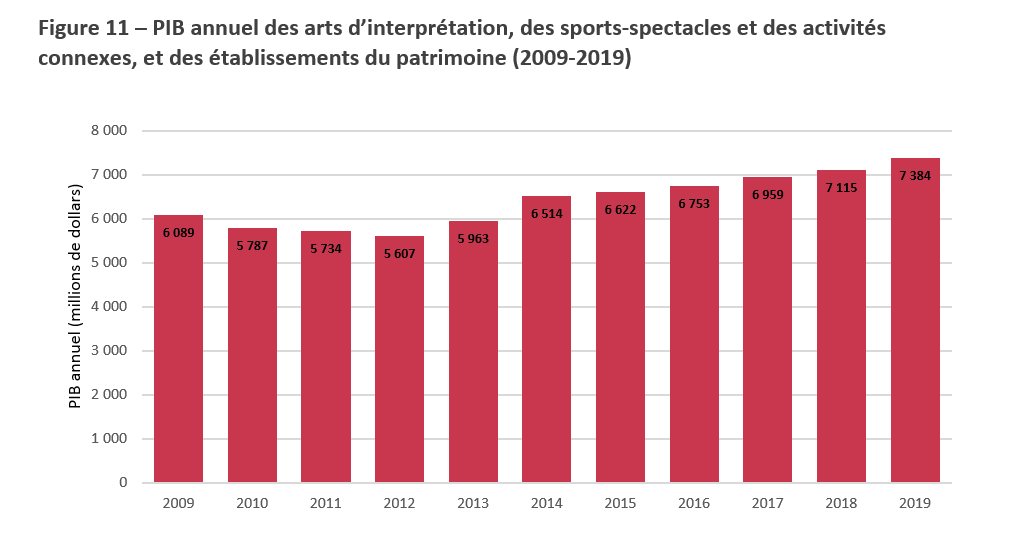

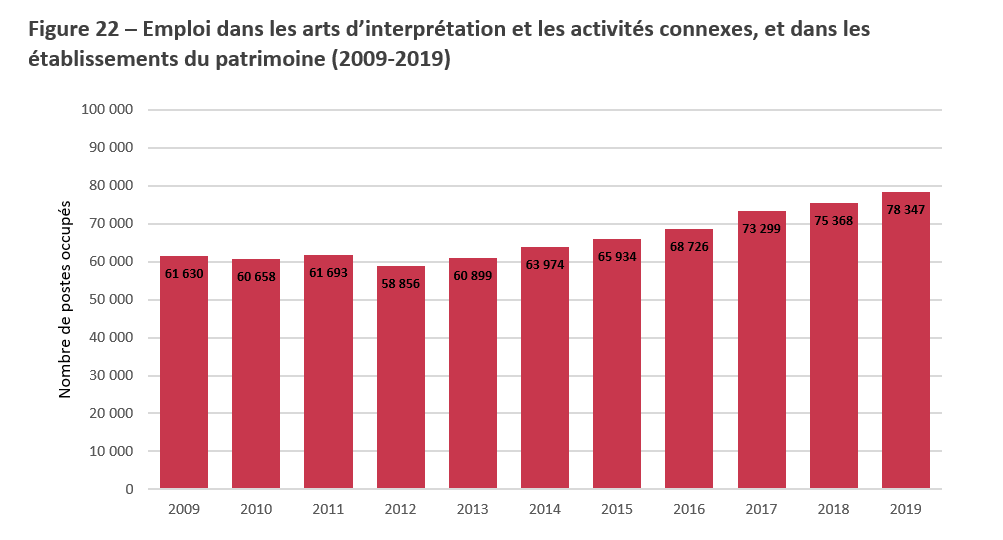

Arts d’interprétation, sports-spectacles et établissements du patrimoine

Il convient de noter que les données disponibles limitent la possibilité d’une analyse détaillée au-delà de la simple mesure de la contribution économique du secteur des arts, des spectacles et des loisirs. Statistique Canada ne publie des données qu’au niveau des sous-secteurs, et seulement pour la production combinée des sous-secteurs des arts d’interprétation, des sports-spectacles et des activités connexes, et des établissements du patrimoine.

Par conséquent, il n’est pas possible de séparer l’impact des sports-spectacles de celui des quatre autres groupes du sous-secteur Arts d’interprétation, sports-spectacles et activités connexes (compagnies d’arts d’interprétation; promoteurs [diffuseurs] d’événements artistiques et sportifs et d’événements similaires; agents et représentants d’artistes, d’athlètes et d’autres personnalités publiques; et artistes, auteurs et interprètes indépendants).

Source des données : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

Figure 11 – PIB annuel des arts d’interprétation, des sports-spectacles et activités connexes, et des établissements du patrimoine (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Arts d’interprétation, sports-spectacles et activités connexes, et établissements du patrimoine [71A] | 6 089 | 5 787 | 5 734 | 5 607 | 5 963 | 6 514 | 6 622 | 6 753 | 6 959 | 7 115 | 7 384 |

Malgré les limites de ces données, une tendance claire ressort, soit un creux graduel et une reprise ultérieure. Comme l’illustre la figure 11, au cours des trois premières années de l’étude, le sous-secteur des arts d’interprétation, des sports-spectacles et des activités connexes, et des établissements du patrimoine, a connu une contraction légère, mais constante, diminuant à 5,6 milliards de dollars en 2012. Il s’agit d’une baisse de 7,9 % par rapport à 2009. Toutefois, après avoir atteint un creux en 2012, le sous-secteur a connu une croissance constante de près du tiers, pour s’établir à 7,4 milliards de dollars en 2019. À la fin de la décennie, en 2019, ce sous-secteur avait connu une croissance globale de 21,3 % comparativement à 2009, à un taux annuel composé de près de 2 %.

Section 2 : Contribution à l’emploi au Canada

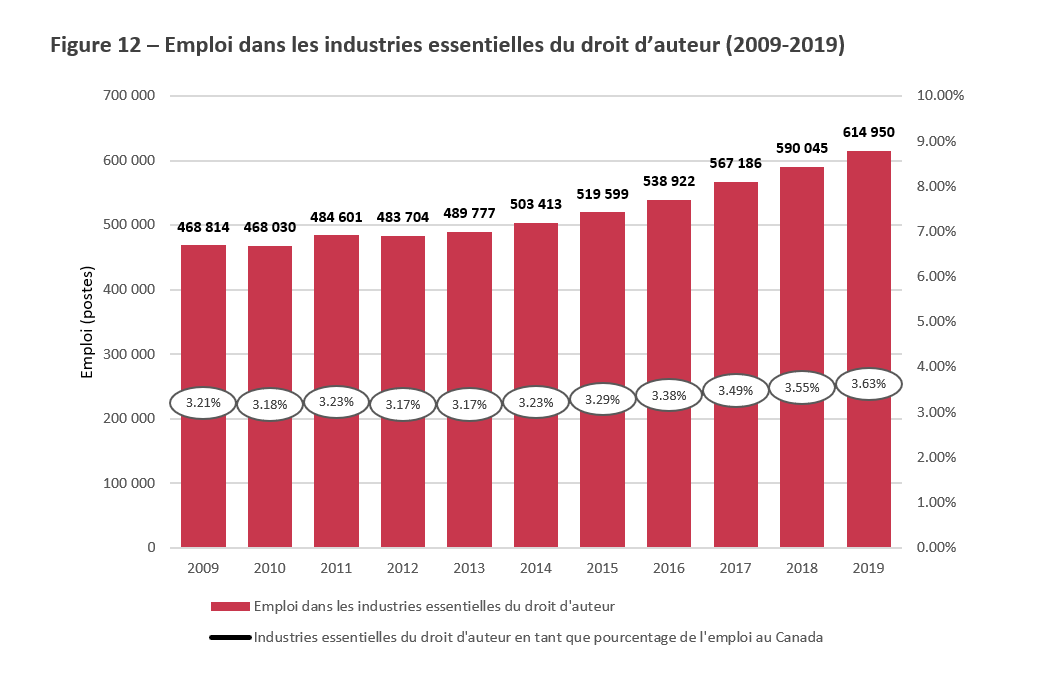

Contribution à l’emploi au Canada

Une autre façon importante de mesurer la contribution de certaines industries ou de certains sous-secteurs à l’économie nationale est en fonction des emplois qu’ils créent. La présente section porte sur les possibilités d’emploi créées par les industries essentielles du droit d’auteur entre 2009 et 2019. Pour une répartition plus détaillée de la contribution des industries non essentielles du droit d’auteur au PIB canadien en 2019, faire référence tableau 1.

Aux fins du calcul de la contribution des industries du droit d’auteur à l’emploi au Canada, la présente étude se concentre sur les résultats de l’Enquête sur l’emploi, la rémunération et les heures de travail (EERH) de Statistique Canada, qui fournit des estimations annuelles du nombre de postes occupés, et classe l’emploi en fonction des codes SCIAN. La méthode utilisée pour mesurer la contribution des industries du droit d’auteur à l’emploi est la même que dans la section précédente, et les mêmes catégories SCIAN sont utilisées dans les rapports. Il est important de noter encore une fois que les données sur l’emploi utilisées ci-dessous reflètent l’inclusion d’une nouvelle catégorie (autres services d’information [519]) et ne sont donc pas entièrement comparables aux versions précédentes de l’étude.

Il est important de noter que l’EERH mesure l’emploi en fonction des postes occupés. Ainsi, les données sur l’emploi et la discussion de la présente section ne reflètent que le nombre d’emplois. Les données sur les postes occupés ne correspondent pas nécessairement au nombre de personnes employées, puisque certaines personnes peuvent occuper plusieurs emplois. De plus, le nombre d’emplois ne fournit pas nécessairement de contexte sur la nature des postes (p. ex., à temps plein, à temps partiel, permanents, à forfait, etc.) ou sur la qualité de ces emplois (p. ex., taux de rémunération, milieu de travail, etc.).

Source des données : Statistique Canada. Tableau 14-10-0202-01 Emploi selon l’industrie, données annuelles.

Figure 12 – Emploi dans les industries essentielles du droit d’auteur (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries essentielles du droit d’auteur | 468 814 | 468 030 | 484 601 | 483 704 | 489 777 | 503 413 | 519 599 | 538 922 | 567 186 | 590 045 | 614 950 |

| Industries essentielles du droit d’auteur en % du total | 3,21 % | 3,18 % | 3,23 % | 3,17 % | 3,17 % | 3,23 % | 3,29 % | 3,38 % | 3,49 % | 3,55 % | 3,63 % |

La figure 12 illustre l’emploi annuel dans les industries essentielles du droit d’auteur, au total et en proportion de l’emploi global au Canada. Statistique Canada estime que l’ensemble des industries canadiennes employaient près de 17 millions de personnes en 2019 (16 962 603)Note de bas de page 11. De cette main-d’œuvre totale, les industries essentielles du droit d’auteur employaient des personnes à 614 950 postes en 2019, soit 146 136 de plus qu’en 2009. En termes relatifs, l’emploi dans les industries essentielles du droit d’auteur a donc augmenté plus rapidement que l’emploi au Canada dans l’ensemble de l’économie. Avec un taux de croissance annuel composé (TCAC) d’environ 2,8 % de 2009 à 2019, la croissance de l’emploi dans les industries essentielles du droit d’auteur a dépassé celui de l’emploi au Canada, dont le TCAC a été de 1,5 % pendant la même période. En raison de cette croissance plus rapide, la part des industries essentielles du droit d’auteur dans l’emploi global au Canada a également augmenté graduellement, passant de 3,2 % en 2009 à 3,6 % en 2019. Ces données tiennent exclusivement compte des industries essentielles du droit d’auteur. D’après une estimation de la contribution des industries essentielles et non essentielles à l’emploi au Canada, basée sur les taux australiens dont il a été question précédemment, l’emploi dans toutes les industries du droit d’auteur représentait 5,5 % de l’emploi total au Canada en 2019Note de bas de page 12.

Source des données : Statistique Canada. Tableau 14-10-0202-01 Emploi selon l’industrie, données annuelles.

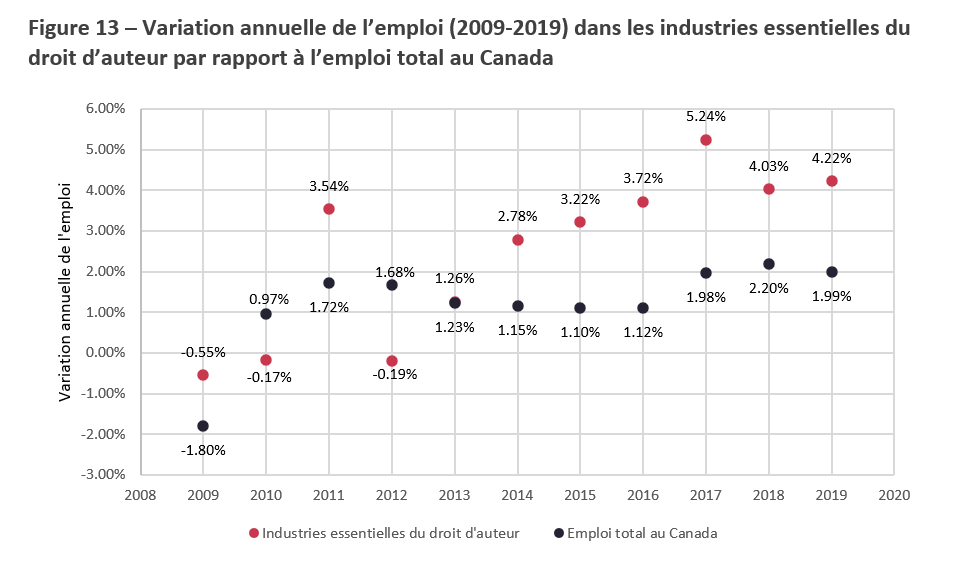

Figure 13 – Variation annuelle de l’emploi (2009-2019) dans les industries essentielles du droit d’auteur par rapport à l’emploi total au Canada – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries essen-tielles du droit d’auteur | -0,55 % | -0,17 % | 3,54 % | -0,19 % | 1,26 % | 2,78 % | 3,22 % | 3,72 % | 5,24 % | 4,03 % | 4,22 % |

| Emploi total au Canada | -1,80 % | 0,97 % | 1,72 % | 1,68 % | 1,23 % | 1,15 % | 1,10 % | 1,12 % | 1,98 % | 2,20 % | 1,99 % |

Comme l’illustre la figure 13, en comparant les taux de croissance d’une année à l’autre, on constate que la croissance de l’emploi dans les industries essentielles du droit d’auteur a eu tendance à surpasser celle de l’emploi total au Canada de 2009 à 2019. Cette tendance n’est pas le résultat d’une ou de deux bonnes années. Bien que l’emploi total ait augmenté à un taux relativement stable d’environ un à deux pour cent après 2010, l’emploi dans les industries essentielles du droit d’auteur a généralement augmenté à un taux plus élevé, surtout à partir de 2014. La croissance de l’emploi dans les industries essentielles du droit d’auteur était également plus variable, allant d’un creux de -0,6 % à un sommet de 5,2 %.

En se concentrant sur les données de 2009, on constate une certaine résilience de l’emploi dans les industries essentielles du droit d’auteur. Au lendemain de la crise financière de 2008, l’économie canadienne a connu un ralentissement qui a eu des répercussions sur de nombreuses industries. Le nombre total d’emplois au Canada en 2009 était inférieur de 1,8 % à celui de 2008, soit une diminution de 268 018 emplois. Cependant, au cours de la même année, l’emploi dans les industries essentielles du droit d’auteur a moins diminué en proportion (0,6 %, ou 2 575 emplois). Cette stabilité relative à une époque où le reste de l’économie subissait des pertes d’emplois croissantes laisse entrevoir une certaine résilience dans les professions de base des industries du droit d’auteur.

Il y a eu deux années où la croissance de l’emploi total a dépassé celle de l’emploi dans les industries essentielles du droit d’auteur. Tout d’abord, en 2010, les niveaux d’emploi ont augmenté par rapport à l’année précédente dans le sous-secteur et dans l’ensemble de l’économie; toutefois, l’emploi total a augmenté à un taux relativement plus élevé. Cela pourrait être le résultat d’un ralentissement plus prononcé (et d’une reprise subséquente) de l’emploi total, comparativement à des pertes d’emploi et à des gains plus modestes dans les industries du droit d’auteur à ce moment-là.

Le deuxième cas s’est produit en 2012, lorsque l’emploi dans les industries essentielles du droit d’auteur a légèrement diminué par rapport à l’année précédente (baisse de 0,2 %), tandis que la population active canadienne totale a augmenté de près de 1,7 %. Bien que l’emploi ait augmenté dans un certain nombre de sous-secteurs des industries essentielles du droit d’auteur en 2012, cela a été compensé par la diminution de l’emploi dans plusieurs industries clés : radiotélévision [515] (baisse de 1,5 %), conception de systèmes informatiques et services connexes [5415] (baisse de 0,7 %), publicité, relations publiques et services connexes [5418] (baisse de 0,4 %), arts d’interprétation, sports-spectacles et activités connexes [711] (baisse de 4,2 %) et établissements du patrimoine [712, 7121] (baisse de 2,6 %).

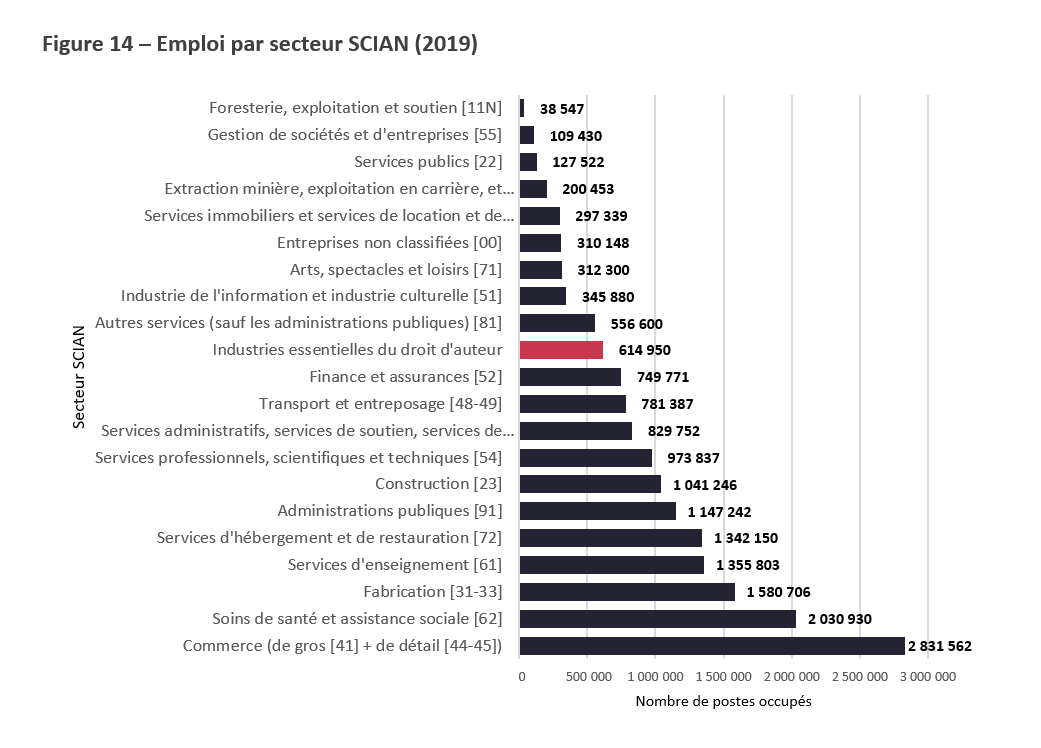

Classement par secteur SCIAN

Comme il a été mentionné précédemment, le Système de classification des industries de l’Amérique du Nord (SCIAN) regroupe l’activité économique en 20 secteurs. Avant d’explorer la contribution de l’emploi et les tendances au sein des industries du droit d’auteur, examinons la figure suivante, qui met en contexte la contribution de l’industrie.

Source des données : Statistique Canada. Tableau 14-10-0202-01 Emploi selon l’industrie, données annuelles.

Figure 14 – Emploi par secteur SCIAN (2019) – version texte

| 2019 | |

|---|---|

| Commerce (de gros + de détail) | 2 831 562 |

| Soins de santé et aide sociale | 2 030 930 |

| Fabrication | 1 580 706 |

| Services d’éducation | 1 355 803 |

| Hébergement et services d’alimentation | 1 342 150 |

| Administration publique | 1 147 242 |

| Construction | 1 041 246 |

| Services professionnels, scientifiques et techniques | 973 837 |

| Services administratifs et de soutien, de gestion des déchets et d’assainissement | 829 752 |

| Transport et entreposage | 781 387 |

| Finances et assurances | 749 771 |

| Industries essentielles du droit d’auteur | 614 950 |

| Autres services (sauf l’administration publique) | 556 600 |

| Industries de l’information et de la culture | 345 880 |

| Arts, spectacles et loisirs | 312 300 |

| Entreprises non classifiées | 310 148 |

| Immobilier, location et location à bail | 297 339 |

| Exploitation minière, exploitation en carrière et extraction de pétrole et de gaz | 200 453 |

| Services publics | 127 522 |

| Gestion des entreprises | 109 430 |

| Foresterie, exploitation forestière et soutien | 38 547 |

La figure 14 illustre comment les industries essentielles du droit d’auteur se comparent aux 20 autres secteurs inclus dans le SCIAN, les classant par ordre d’emploi dans chaque secteur. Comme ce fut le cas pour les classements selon le PIB, l’emploi estimé pour les industries essentielles du droit d’auteur comprend des composantes de trois secteurs différents, notamment [51] Industrie de l’information et industrie culturelle, [54] Services professionnels, scientifiques et techniques, et [71] Arts, spectacles et loisirs. Ces trois secteurs sont également inclus séparément à la figure 14 à des fins de comparaison.

Selon les estimations de Statistique Canada, les industries essentielles du droit d’auteur employaient 614 950 personnes en 2019, ce qui se compare avantageusement à plusieurs industries importantes pour l’économie canadienne. Elles se classent ainsi immédiatement après Finance et assurances [52], presque à mi-chemin de toutes les industries en ce qui concerne les emplois qu’elles créent dans l’économie canadienneNote de bas de page 13.

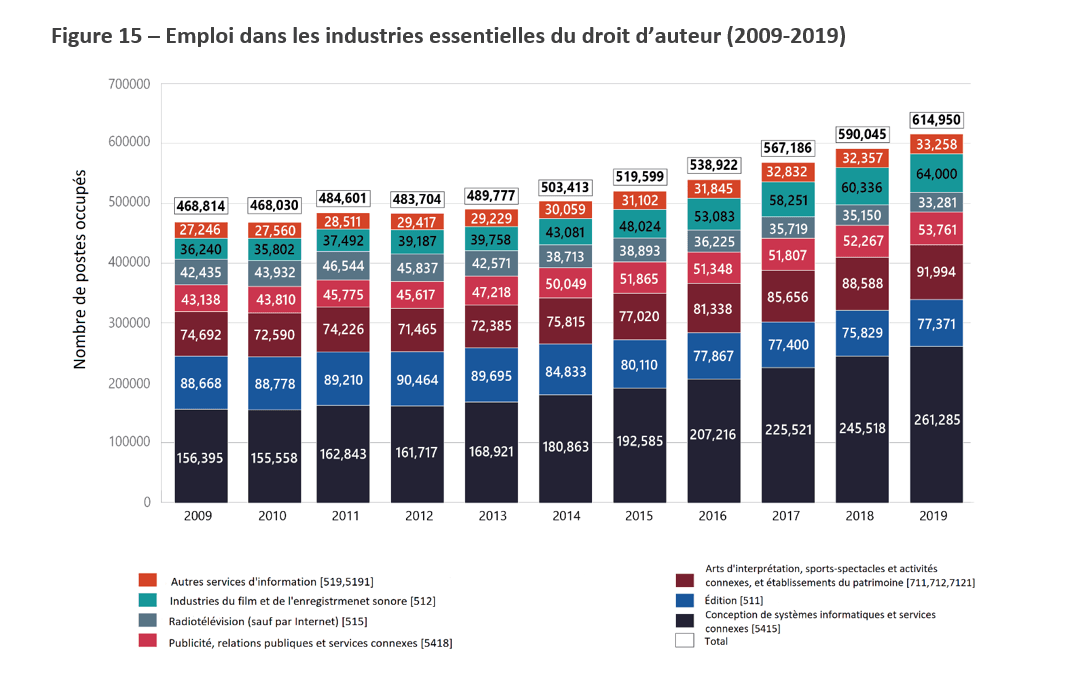

Répartition des industries essentielles du droit d’auteur

Les industries essentielles du droit d’auteur sont au cœur de la présente étude. Toutefois, comme indiqué précédemment, elles ne comprennent exclusivement que les industries du droit d’auteur et excluent les industries interdépendantes, les industries fondées partiellement sur le droit d’auteur et les industries complémentaires non spécialisées. Les industries essentielles du droit d’auteur sont représentées dans sept groupes de codes SCIAN. La contribution à l’emploi de ces sept sous-secteurs est examinée plus en détail ci-dessous, dans les figures 15 à 22.

Source des données : Statistique Canada. Tableau 14-10-0202-01 Emploi selon l’industrie, données annuelles.

Figure 15 – Emploi dans les industries essentielles du droit d’auteur (2009-2019) – version texte

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Industries essentielles du droit d’auteur | 468 814 | 468 030 | 484 601 | 483 704 | 489 777 | 503 413 | 519 599 | 538 922 | 567 186 | 590 045 | 614 950 |

| Conception de systèmes informatiques et services connexes [5415] | 156 395 | 155 558 | 162 843 | 161 717 | 168 921 | 180 863 | 192 585 | 207 216 | 225 521 | 245 518 | 261 285 |

| Industrie de l’édition [511] | 88 668 | 88 778 | 89 210 | 90 464 | 89 695 | 84 833 | 80 110 | 77 867 | 77 400 | 75 829 | 77 371 |

| Arts d’interprétation, sports-spectacles et activités connexes, et établissements du patrimoine [711, 712, 7121] | 74 692 | 72 590 | 74 226 | 71 465 | 72 385 | 75 815 | 77 020 | 81 338 | 85 656 | 88 588 | 91 994 |

| Publicité, relations publiques et services connexes [5418] | 43 138 | 43 810 | 45 775 | 45 617 | 47 218 | 50 049 | 51 865 | 51 348 | 51 807 | 52 267 | 53 761 |

| Radiotélévision (sauf par Internet) [515] | 42 435 | 43 932 | 46 544 | 45 837 | 42 571 | 38 713 | 38 893 | 36 225 | 35 719 | 35 150 | 33 281 |

| Industries du film et de l’enregistrement sonore [512] | 36 240 | 35 802 | 37 492 | 39 187 | 39 758 | 43 081 | 48 024 | 53 083 | 58 251 | 60 336 | 64 000 |

| Autres services d’information [519, 5191] | 27 246 | 27 560 | 28 511 | 29 417 | 29 229 | 30 059 | 31 102 | 31 845 | 32 832 | 32 357 | 33 258 |