Profil économique de l’industrie canadienne de l’édition du livre : Changements technologiques, législatifs et commerciaux dans l’industrie canadienne de l’édition du livre en langue anglaise, 2008-2020

Turner-Riggs

Mars 2021

Les opinions exprimées dans le présent document sont uniquement celles de Turner-Riggs et ne représentent pas nécessairement celles de Patrimoine canadien ou de toute autre personne ou organisation.

Sur cette page

- Liste des figures

- Liste des tableaux

- Introduction

- Un contexte en évolution

- Les principaux changements du marché canadien du livre

- 1. L’évolution du paysage du commerce de détail

- 2. Les répercussions de la technologie

- 3. La loi sur la modernisation du droit d’auteur de 2012

- Conclusion

Liste des figures

- Figure 1 : La chaîne d’approvisionnement nord-américaine

- Figure 2 : Répartition des éditeurs bénéficiant du FLC selon les revenus, de 2013-2014 à 2017-2018

- Figure 3 : Revenu net total déclaré par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020

- Figure 4 : Pourcentage de marge bénéficiaire globale déclaré par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020

- Figure 5 : Aide gouvernementale totale reçue par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020

- Figure 6 : Distribution des ventes nationales de livres, à l’exception des textes éducatifs, au Canada — 2006

- Figure 7 : Proportion d’acheteurs déclarant avoir acheté des livres en ligne plutôt qu’en personne — 2015-2020

Liste des tableaux

- Tableau 1 : Ventes, en ligne et en magasin, des éditeurs canadiens — 2014, 2016 et 2018

- Tableau 2 : Indicateurs pour Coach House Books — 2008-2020

- Tableau 3 : Indicateurs pour Playwrights Canada Press — 2008-2020

- Tableau 4 : Indicateurs pour Fernwood Publishing — 2008-2020

- Tableau 5 : Indicateurs pour Orca Book Publishers — 2008-2020

- Tableau 6 : Indicateurs pour Broadview Press — 2008-2020

- Tableau 7 : Indicateurs pour Portage & Main Press — 2008-2020

Format substitut

Profil économique de l’industrie canadienne de l’édition du livre : Changements technologiques, législatifs et commerciaux dans l’industrie canadienne de l’édition du livre en langue anglaise, 2008-2020 [Version PDF - 1.3 Mo]

Introduction

« L’industrie est beaucoup plus précaire qu’il y a dix ans. Jamais les exigences sur les éditeurs n’ont été aussi élevées. Or, les ressources, elles, ne suivent pas le rythme. »

Toute analyse de la structure du marché du livre au Canada doit se faire à la lumière de deux faits notables. Primo, les acteurs y sont variés et le marché diffère pour chacun d’entre eux. Une grande maison d’édition bien dotée de capitaux, par exemple, aura des perspectives et des défis bien différents de ceux d’une petite presse indépendante.

Secundo, il y a d’importantes lacunes dans les données concernant le marché canadien du livre en langue anglaise. Le marché est complexe. Les données pertinentes ne sont pas toutes rendues publiques, et les structures et méthodes de déclaration ont évolué depuis 20 ans. Concrètement, cela signifie que nous n’avons pas un portrait statistique complet et cohérent du marché, ce qui serait l’idéal. C’est pourquoi nous devons souvent procéder par inférence pour les comparaisons dans le temps.

Ces deux facteurs sont pris en considération dans ce rapport, qui examine les changements les plus marquants qui ont touché le marché canadien du livre en langue anglaise depuis 2008. La présente analyse se fonde en partie sur des entrevues avec six éditeurs indépendants et sur les données générales additionnelles fournies par ces derniers. Chacun sera décrit dans le contexte des enjeux clés que fera ressortir le présent rapport et chacun offre une perspective unique sur le marché canadien.

- Broadview Press

Éditeur universitaire qui a des bureaux en Ontario, en Colombie-Britannique, en Alberta et en Nouvelle-Écosse. - Coach House Books

Maison d’édition littéraire à Toronto. - Fernwood Publishing

Éditeur de la Nouvelle-Écosse qui publie ouvrages postsecondaires et ouvrages traitant des marchés du commerce général. - Orca Book Publishers

Éditeur de livres pour enfants et jeunes adultes installé à Victoria, dont le gros des ventes se fait auprès des bibliothèques et des enseignants de la maternelle au secondaire. - Playwrights Canada Press

Éditeur de pièces de théâtre établi à Toronto qui a des liens étroits avec les programmes de théâtre postsecondaires. - Portage & Main Press

Éditeur de Winnipeg qui propose des ressources pour les élèves de la maternelle au secondaire. Sa marque d’éditeur, HighWater Press, offre quant à elle des titres pour les enfants et les jeunes adultes.

Un contexte en évolution

En regard uniquement de l’utilisation d’Internet au quotidien et des bouleversements du commerce de détail, l’industrie du livre connaît de profonds changements depuis les années 2000. Nous pourrions donc examiner, pour la période visée, une pléthore de tendances et d’évolutions qui ont, chacune, contribué à forger le marché d’aujourd’hui.

Avant de nous intéresser aux principaux changements qu’ont connus les maisons d’édition canadiennes, nous allons définir les éléments de contexte clés qui caractérisent l’industrie canadienne.

Les retombées des économies d’échelle

Les 20 dernières années ont été marquées par la concentration des parts de marché de l’industrie, qu’il s’agisse de la proportion des ventes enregistrées par les gros détaillants ou de celles réalisées par les grandes maisons d’édition. En 2013, par exemple, la fusion de deux des plus grandes maisons d’édition multinationales en langue anglaise, Penguin et Random House, a ramené à cinq le nombre de géants de l’édition aux États-Unis. Cet élan se poursuit aujourd’hui avec la vente potentielle (annoncée en novembre 2020) de Simon & Schuster (S&S) à Bertelsmann, la société mère de Penguin Random House (PRH).

« J’ai du mal à voir comment la fusion entre S&S et PRH profitera à l’industrie canadienne, voire au lectorat canadien, fait remarquer Kate Edwards, directrice générale de l’Association of Canadian Publishers, concernant cette future transaction. Les autrices et auteurs canadiens auront moins d’éditeurs à qui présenter leurs manuscrits, la fusion des activités fera perdre des emplois et S&S/PRH aura plus de poids pour exiger de meilleures conditions commerciales auprès des détaillants et des fournisseurs. Les blockbusters littéraires deviendront la norme. Tout cela ajoutera de la pression sur les maisons indépendantes qui peinent déjà pour se tailler une place dans un marché saturé, dominé par les grandes multinationales. »

Cette tendance vers l’expansion par l’acquisition peut aussi être vue comme une conséquence directe de la concentration des parts de marché (et du pouvoir de marché) entre une poignée de grands libraires et, en particulier, une conséquence de l’emprise d’Amazon sur le marché. Le marché culturel a des propriétés structurelles qui privilégient les gros joueurs et encouragent activement la concentration du marché.

Notre compréhension de l’économique des filières culturelles nous vient principalement des travaux de Richard Cave, auteur de Creative Industries, et de Peter Grant, coauteur de Blockbusters and Trade Wars. Ces ouvrages dégagent quelques traits distinctifs des produits culturels, et Grant avance trois observations qui font état de ce que The Economist qualifie de « l’étrange économique » du marché culturel.

« La plupart des produits sont des échecs commerciaux et il est presque impossible de prédire ceux qui perceront le marché. Le marché culturel est donc exceptionnellement risqué. Un risque auquel s’ajoute le bref créneau dont disposent les produits pour faire leur place […] La seconde observation représente, quant à elle, le revers de la médaille. Un produit culturel qui fait florès produira beaucoup plus de bénéfices que toute autre marchandise courante. Dès que les coûts du premier exemplaire, ou de l’original, sont recouvrés, les coûts marginaux de la vente d’exemplaires supplémentaires sont minuscules […] les recettes provenant de la vente de ces exemplaires dans des marchés additionnels sont ainsi des profits.

Soulignons également une troisième observation : les produits culturels intéressants pour les consommateurs d’un vaste marché géographique présentent moins de risque et ont un potentiel commercial beaucoup plus grand que les produits destinés à des marchés plus restreints. En effet, dans un vaste marché, les consommateurs potentiels sont plus nombreux pour amortir les coûts fixes de l’exemplaire original, après quoi le produit génère des profitsNote de bas de page 1. » [Traduction]

Comme l’illustrent les observations de Grant, les filières culturelles sont caractérisées par une forte hausse des rendements d’échelle. Ces économies d’échelle sont plus accessibles aux grandes sociétés et sont, pour ces dernières, un redoutable avantage concurrentiel. Un avantage qui se traduit par la suite en pouvoir de marché que ces gros joueurs peuvent exercer dans leur propre chaîne d’approvisionnement. Une réalité qu’un vétéran de l’industrie canadienne du livre a un jour résumée de cette façon : « Big likes to play with big » (Un terrain de jeu pour les gros joueurs).

La chaîne d’approvisionnement nord-américaine

L’intégration toujours grandissante des chaînes d’approvisionnement canadienne et américaine prouve ce parti pris envers les économies d’échelle. Au Canada, la région du Grand Toronto a toujours été le cœur de la distribution de livres en langue anglaise. Or, depuis 20 ans, l’interdépendance des réseaux de distribution des États-Unis et du Canada n’a cessé de gagner en importance, et ce, toujours dans le but d’accroître les économies d’échelle.

Certains aspects de cette intégration se manifestent dans les protocoles internes d’exécution propres aux gros détaillants de ce monde, tels que Amazon, qui peuvent puiser dans des systèmes intégrés s’étendant sur divers centres de distribution aux États-Unis ou au Canada pour exécuter des commandes au Canada. Malgré cela, deux autres facteurs interviennent comme le montre la carte ci-dessous.

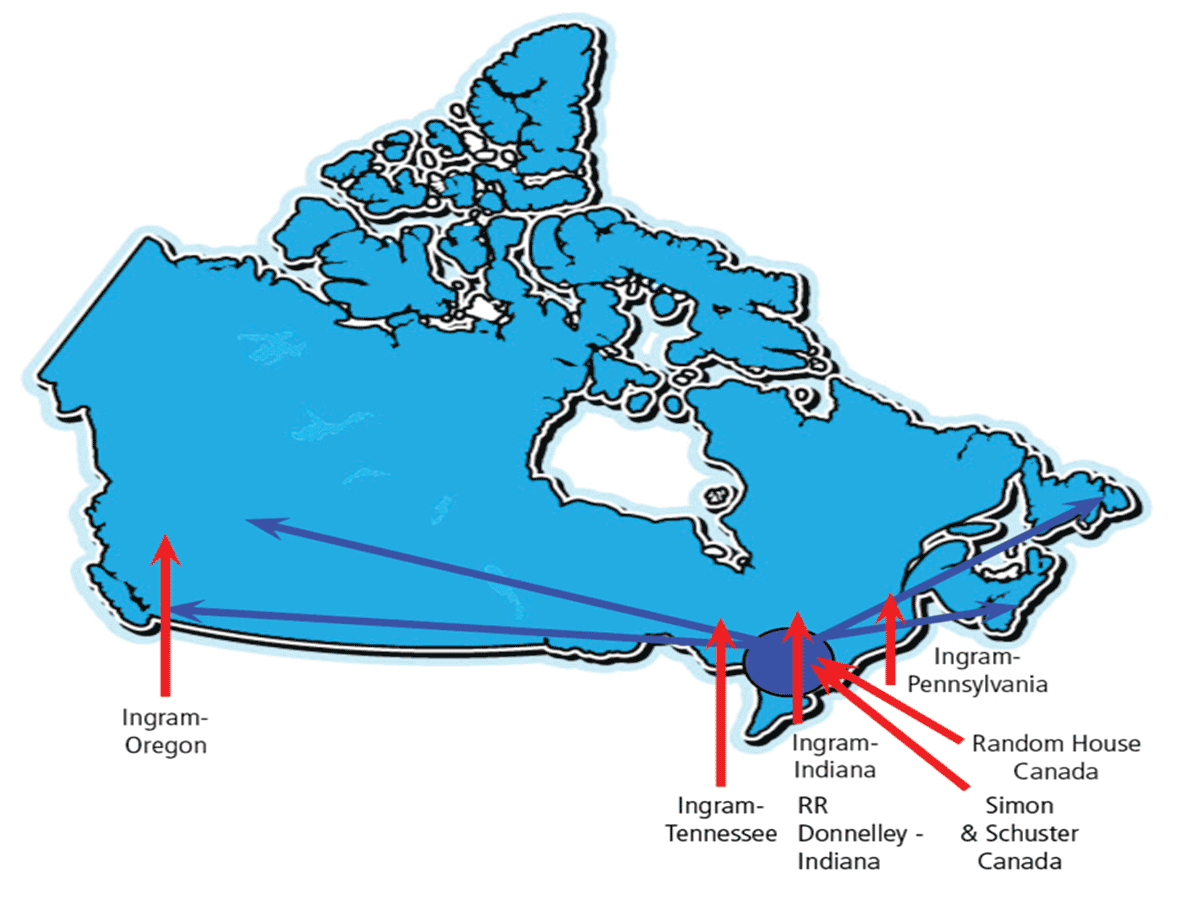

Figure 1 : La chaîne d’approvisionnement nord-américaine – version texte

Une carte du Canada représentant la chaîne d'approvisionnement du livre en Amérique du Nord. Les flèches rouges montrent quatre routes d'approvisionnement non centralisées des États-Unis vers le Canada qui appartiennent à la société Ingram. Les flèches bleues montrent les routes d'approvisionnement Canada-Canada qui proviennent d'une source dans le centre du Canada, par exemple:

- Ingram-Oregon

- Ingram-Tennessee

- Ingram-Indiana RR Donnelley Indiana

- Ingram-Pennsylvania

- Random House Canada

- Simon & Schuster Canada

Ingram est un autre grand joueur sur le marché américain et n’a aucun équivalent au Canada. Ingram est un grossiste national qui aurait le plus gros stock de roulement de l’industrie et un volume d’activités inégalé en Amérique du Nord. La société offre toute une gamme de services de distribution et d’exécution à des dizaines de milliers de comptes clients depuis ses quatre centres de distribution répartis aux États-Unis. Ces centres sont si efficaces qu’ils peuvent honorer des commandes venant du Canada, en particulier en dehors de la région de Toronto, plus vite que les distributeurs canadiens.

Société privée, Ingram n’a pas à rendre publiques ses ventes au Canada, mais tout indique que le volume de ses ventes à des comptes canadiens a augmenté considérablement depuis 10 ans.

Parallèlement, on constate un transfert à grande échelle des capacités de distribution du Canada vers les États-Unis. En effet, de grandes multinationales déménagent pour centraliser les capacités de distribution entre les deux marchés. Plus précisément :

- Depuis le début des années 2000, Random House Canada (aujourd’hui Penguin Random House) expédie des stocks vers des comptes canadiens à partir de son centre de distribution installé à Westminster, au Maryland. Random House Canada a aussi délocalisé son bureau de service au Maryland en 2003, mais conserve un entrepôt à Mississauga pour le réapprovisionnement de titres phares et le traitement des retours provenant de clients canadiens.

- Simon & Schuster a fermé son entrepôt du Canada en 2004 et a décidé de regrouper ses livraisons dans ses centres de distribution de la Pennsylvanie et du New Jersey. Ces livraisons transitent par Georgetown Terminal Warehouse avant d’être acheminées aux clients canadiens.

- Plus récemment, en 2015, HarperCollins Canada a fermé son centre de distribution du Canada et a confié l’exécution des commandes canadiennes à R.R Donnelly, un distributeur installé en Indiana.

Cette consolidation dans la chaîne d’approvisionnement des États-Unis est bien plus qu’un simple changement de pratique commerciale pour ces grandes multinationales. Elle a grandement réduit les options de distribution pour les éditeurs indépendants du Canada, car ces sociétés étrangères offraient également, à des degrés divers, des services de distribution contractuels aux éditeurs canadiens. Plus particulièrement, HarperCollins était un distributeur estimé de plusieurs éditeurs canadiens indépendants avant que la maison d’édition décide de fermer son centre de distribution du Canada, il y a quelques années.

Le revers de la médaille

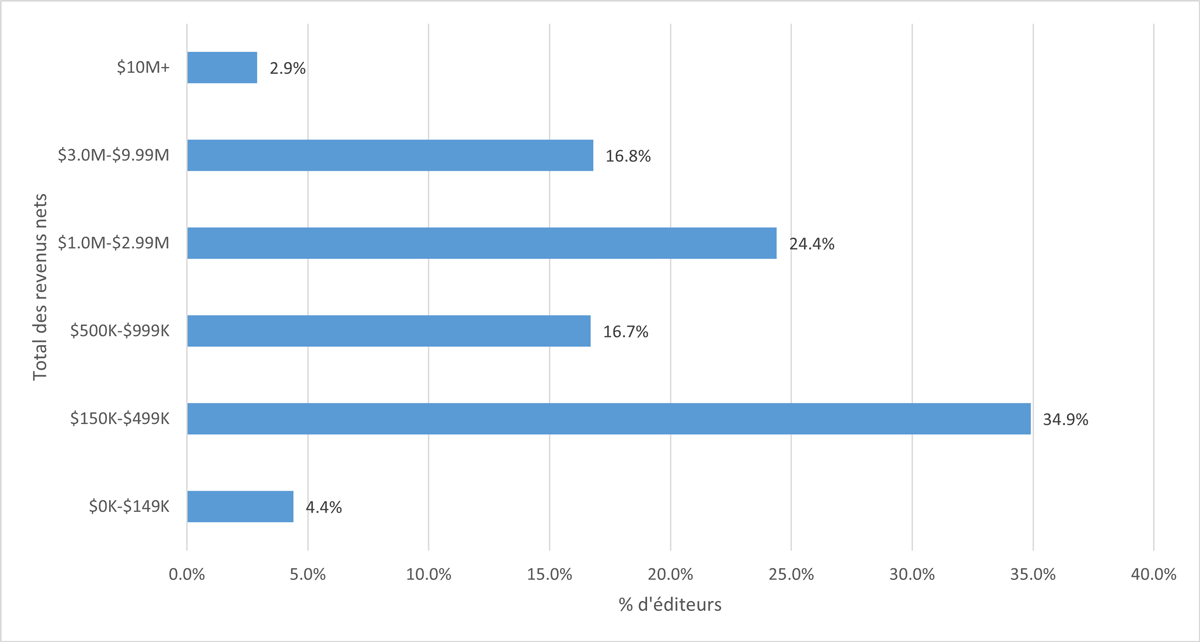

Un profil de l’industrieNote de bas de page 2 publié en 2018 a relevé 245 éditeurs canadiens en langue anglaise exerçant des activités au Canada et qui avaient des retombées économiques de près de 500 millions de dollars. Quelque 78 % représentaient de petites entreprises privées de dix employés ou moins, et la plupart enregistraient un chiffre d’affaires annuel de moins d’un million de dollars.

Dans son évaluation de 2019 du Fonds du livre du Canada (FLC)Note de bas de page 3, le ministère du Patrimoine canadien a formulé des observations similaires concernant la structure et la composition de l’industrie. Selon ce rapport, 55 % des éditeurs qui ont bénéficié du Fonds de 2013-2014 à 2017-2018 comptaient cinq employés ou moins, et 22,5 % entre six et dix employés.

Comme le montre le graphique ci-dessous, plus de la moitié des bénéficiaires du FLC au cours de cette période (56 %) on fait état d’un chiffre d’affaires annuel inférieur à un million de dollars.

Source : PCH

Figure 2 : Répartition des éditeurs bénéficiant du FLC selon les revenus, de 2013-2014 à 2017-2018 – version texte

| Revenues nets totaux | Pourcentage d'éditeurs |

|---|---|

| 0K $-149K $ | 4,4 % |

| 150K $-499K $ | 34,9 % |

| 500K $-999K $ | 16,7 % |

| 1.0M $-2.99M $ | 24,4 % |

| 3.0M $-9.99M $ | 16,8 % |

| 10M+ $ | 2,9 % |

L’industrie canadienne de l’édition du livre fait systématiquement montre d’une très grande résilience et créativité ainsi que d’une ferme volonté de faire découvrir les autrices et auteurs canadiens à la population canadienne. Malgré ses grandes réussites culturelles, l’industrie enregistre une faible rentabilité chronique. Nombre d’éditeurs sont sous-capitalisés et ont peu accès à des fonds de roulement additionnels. Difficile donc pour eux d’investir dans de nouvelles technologies ou de nouveaux marchés.

Quantité de maisons d’édition canadiennes doivent avoir recours à la totalité, ou presque, de leur capacité d’emprunt pour exercer leurs activités et ont de la difficulté à attirer des capitaux propres externes. La situation est particulièrement difficile pour celles du milieu littéraire qui publient des œuvres de fiction, de poésie, d’art dramatique et de littérature non romanesque. En dépit de leur grande importance culturelle, ces programmes d’édition jouissent d’une maigre rentabilité.

En partie, cela signifie que ces entreprises ne font pas assez de profits pour financer des investissements stratégiques à long terme. En outre, leurs activités ne génèrent pas un fonds de roulement suffisant pour que ces maisons d’édition puissent amortir les coûts liés à la croissance, c’est-à-dire les coûts découlant de l’augmentation des comptes débiteurs, des stocks et des taxes associées à une hausse des ventes.

Plus qu’autre chose, cet accès restreint aux capitaux explique que l’industrie ne puisse investir adéquatement dans les systèmes, le marketing, la technologie et les acquisitions éditoriales qui l’aideraient à stabiliser sa situation financière, à faire des économies d’échelle et à être globalement plus concurrentielle.

Cela signifie aussi que les petits éditeurs sont vulnérables aux pressions du marché qu’exercent les gros joueurs. En particulier, ce sont leurs marges bénéficiaires — déjà minces — qui se voient gruger davantage. Le prix des livres, par exemple, est très inélastique et la majorité des sociétés (de toute taille) peuvent difficilement contourner les conventions de tarification s’appliquant aux divers formats et catégories. Cette situation découle en partie de l’offre immense (qui ne cesse de croître) de titres qui se font concurrence pour avoir une place en rayon, être visibles et attirer l’attention du lecteur.

En outre, une pression considérable est exercée en amont sur les coûts de publication. Une offre de distribution restreinte, par exemple, fait que les éditeurs ont moins de marge de manœuvre pour négocier les conditions avec les distributeurs. Une grande concentration de ventes parmi un nombre assez restreint de grands comptes de détail désavantage les petits éditeurs lorsqu’il s’agit de négocier les termes de l’échange, y compris le pourcentage de remise accordé aux librairesNote de bas de page 4, ainsi que le budget de marketing ou de marketing à frais partagés.

Face à une marge bénéficiaire en diminution, chaque circuit de vente et source de revenus et chaque occasion d’améliorer ses économies d’échelle et sa rentabilité sont d’une importance capitale pour les éditeurs canadiens indépendants.

Les principaux changements du marché canadien du livre

« Auparavant, la majorité de nos ventes se concentraient sur le marché canadien, mais celui-ci a perdu du terrain au profit des États-Unis. Comme le marché canadien se rétrécit parce que les gens se tournent vers des ressources gratuites, il est plus difficile de faire des produits qui lui sont destinés. »

À la lumière des entrevues menées dans le cadre de ce projet et des nombreuses recherches réalisées dans l’industrie, nous pouvons conclure avec confiance que les changements suivants ont eu le plus de répercussions sur les éditeurs du marché canadien du livre en langue anglaise depuis 2008.

- L’évolution du paysage du commerce de détail, en particulier le recul du secteur des librairies indépendantes.

- La place de la technologie, en particulier la généralisation du livre numérique, l’accès facile aux outils infonuagiques et la transition des consommateurs vers des canaux numériques pour découvrir et acheter des titres.

- La Loi sur la modernisation du droit d’auteur de 2012 et l’incertitude qui persiste concernant les dispositions sur l’utilisation équitable.

Nous examinerons chacun de ces changements dans les paragraphes ci-dessous. La question qui accompagne cette étude est de savoir si l’un ou l’autre de ces facteurs a accru la pression exercée sur la pérennité ou la position concurrentielle des éditeurs canadiens indépendants. Nous pourrions aussi nous demander si la situation financière des maisons d’édition appartenant à des intérêts canadiens a nettement changé depuis 2008.

Le Fonds du livre du Canada (FLC) nous a servi de source de données stable et méthodique sur l’industrie canadienne du livre pour nous aider à regarder ces questions de plus près pour la période visée. Chaque année, le FLC brosse un portrait de la santé financière et du rendement financier de ses bénéficiaires, ce qui nous offre un important regard sur les tendances globales du secteur canadien.

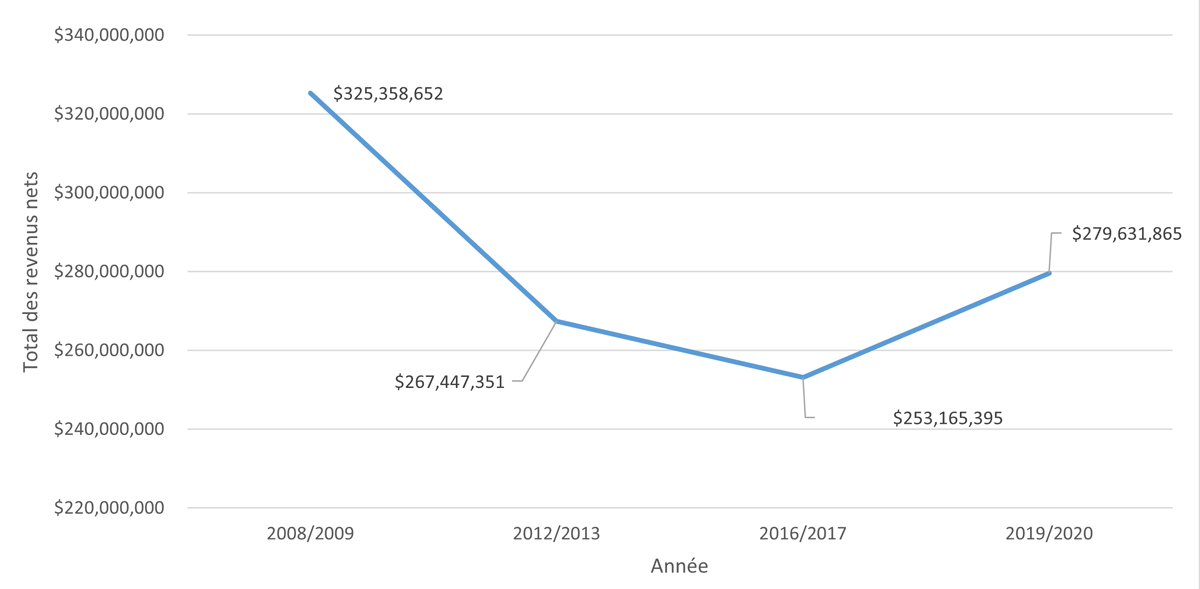

Le FLC fournit, par exemple, des données agrégées pour l’aide publique totale versée, ainsi que les recettes totales et la rentabilité globale du secteur. Nous avons échantillonné des données concernant les bénéficiaires de langue anglaise pour les années de référence 2008-2009, 2012-2013, 2016-2017 et 2019-2020. Les tendances pour chacune sont illustrées dans les graphiques ci-dessous.

Source : PCH

Figure 3 : Revenu net total déclaré par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020 – version texte

| Année | Revenus nets totaux |

|---|---|

| 2008-2009 | 325 358 652 $ |

| 2012-2013 | 267 447 351 $ |

| 2016-2017 | 253 165 395 $ |

| 2019-2020 | 279 631 865 $ |

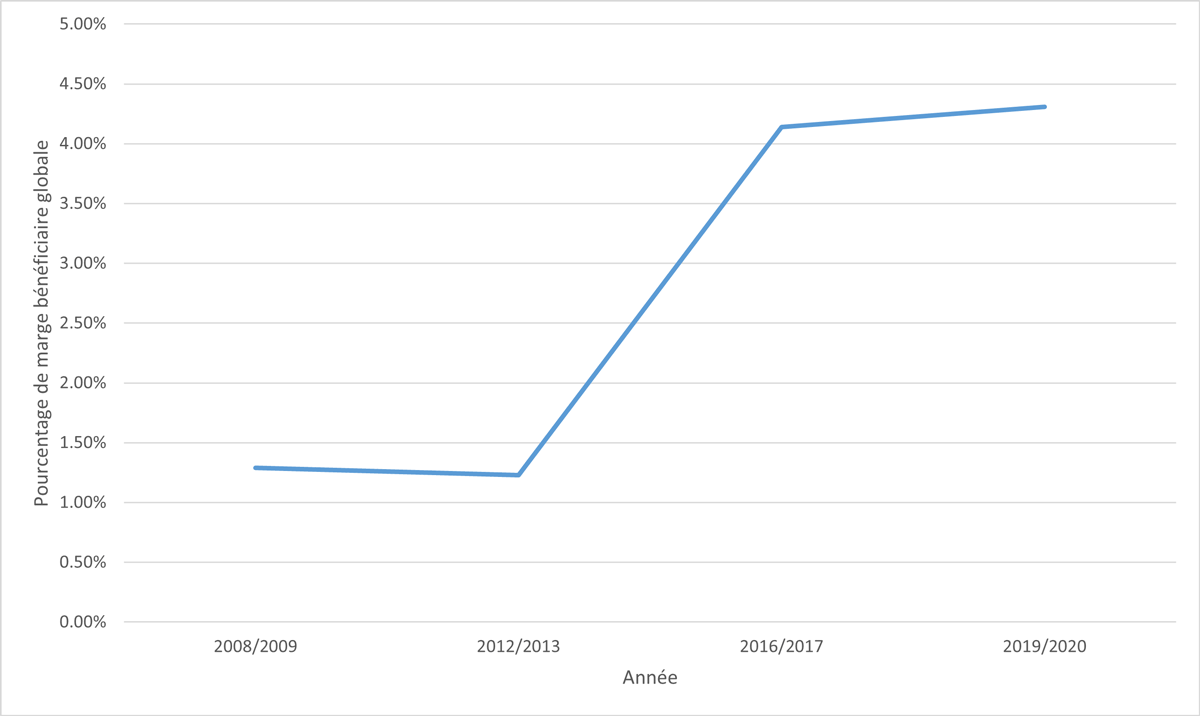

Source : PCH

Figure 4 : Pourcentage de marge bénéficiaire globale déclaré par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020 – version texte

| Année | Pourcentage de marge bénéficiaire agrégée |

|---|---|

| 2008-2009 | 1,29 % |

| 2012-2013 | 1,23 % |

| 2016-2017 | 4,14 % |

| 2019-2020 | 4,31 % |

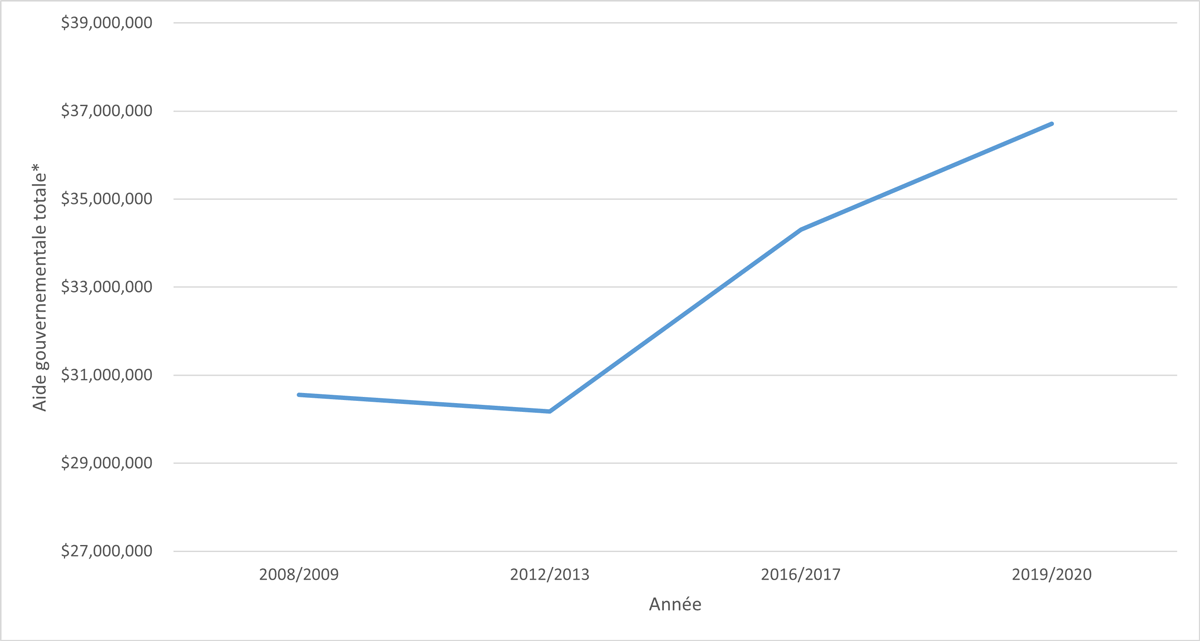

Source : PCH

Figure 5 : Aide gouvernementale totale reçue par les bénéficiaires du FLC de langue anglaise — 2008-2009, 2012-2013, 2016-2017 et 2019-2020 – version texte

| Année | Aide gouvernementale totale |

|---|---|

| 2008-2009 | 30 556 089 $ |

| 2012-2013 | 30 178 066 $ |

| 2016-2017 | 34 303 424 $ |

| 2019-2020 | 36 707 654 $ |

Quelques observations d’ordre général peuvent être formulées concernant ces tendances :

- Le revenu total des bénéficiaires du FLC de langue anglaise a chuté drastiquement jusqu’en 2012-2013 et a connu une baisse globale d’un peu plus de 14 % entre 2008-2009 et 2019-2020. Il s’agit d’une baisse de près de 46 millions de dollars au cours de cette période.

- Pendant cette période, l’aide gouvernementale totale versée à ces bénéficiaires a augmenté de 20 %, soit quelque 6 millions de dollars.

- La rentabilité de l’industrie est toutefois demeurée à peine viable, la marge bénéficiaire globale passant de 1,29 % en 2008-2009 à 4,31 % en 2019-2020.

Malgré cette amélioration, le niveau global de bénéfice de l’industrie reste modeste et a été influencé par la hausse de l’aide gouvernementale depuis 2008. Surtout, cette hausse a contrebalancé en partie la baisse assez importante des revenus de l’industrie pendant cette période. L’augmentation de la rentabilité semble avoir contribué à améliorer globalement la liquidité des éditeurs. Le ratio de liquidité relative est une mesure couramment utilisée qui met les actifs à court terme, à l’exception des stocks, en relation avec le passif à court terme. Elle peut être considérée comme une mesure type qui rend compte de la capacité d’une entreprise d’honorer ses obligations financières actuelles.

Le ratio de liquidité relative des bénéficiaires du FLC de langue anglaise s’est amélioré, passant d’une valeur globale de 0,95 en 2008-2009 à 1,41 en 2019-2020. Parallèlement à une meilleure rentabilité globale pendant la période visée, cette hausse du ratio témoigne d’une baisse des stocks, qui sont passés d’une valeur de 78 471 758 $ en 2008-2009 à 64 141 236 $ en 2019-2020.

Cette diminution découle en partie de l’avènement du livre numérique, qui représente une part croissante des ventes de livres et ne s’accompagne pas d’un stock physique. Elle s’explique aussi par le fait que la totalité de la chaîne d’approvisionnement s’efforce, depuis 2008, de gérer à la baisse les investissements dans les stocks. Elle témoigne d’efforts visant à réduire les coûts se rattachant aux stocks, mais aussi de comportements d’achat plus prudents de la part des comptes commerciaux (et par le fait même de commandes plus prudentes de la part des éditeurs). La baisse de 18 % de la valeur des stocks chez les bénéficiaires du FLC semble être la manifestation de cette tendance générale et de la diminution globale du volume des ventes pendant la période visée.

De même, le ratio global de capitaux d’emprunts/capitaux propres des éditeurs s’est amélioré depuis 2008. De 0,49 en 2008-2009, il est passé à 0,85 en 2019-2020, signe que les entreprises canadiennes étaient moins fortement endettées à la fin de la période visée.

Dans l’ensemble, ces données nous révèlent une industrie très résiliente devant une chute drastique de son revenu global. Bien que l’industrie soit peu rentable, sa situation financière s’est légèrement améliorée, selon certains critères du moins, depuis 2008-2009.

1. L’évolution du paysage du commerce de détail

Le secteur de la vente au détail de livres a changé du tout au tout en 1994, année où la nouvelle chaîne nationale Chapters a fait l’acquisition et la fusion des deux chaînes nationales qui se partageaient jusqu’alors le marché anglophone canadien : Coles et SmithBooks.

Cette fusion a sonné le glas de ces deux concurrents qui, en 1995, ont fait place à un réseau de magasins à grande surface et de boutiques en centre d’achat sous la bannière Chapters. Puis, Chapters a été rachetée par sa rivale Indigo, plus petite mais bien dotée de capitaux, et les deux ont fusionné en 2001. Le nombre de magasins à grande surface et de boutiques en centre d’achat a changé au fil des ans, mais en mars 2020, Indigo faisait état de « 88 magasins à grande surface sous la bannière Chapters et Indigo et 108 petites boutiques sous les bannières Coles, Indigospirit et The Book CompagnyNote de bas de page 6 ». Depuis la fusion de 2001, Indigo est l’unique chaîne nationale de librairies au Canada anglais.

Outre ces moments charnières, nous pouvons relever quelques tendances clés qui ont marqué le marché du livre au détail :

- Malgré des signes de stabilisation dans les récentes années, la part de marché des librairies indépendantes a commencé à diminuer au milieu des années 2000.

- La vente au détail non traditionnelle, en particulier Costco mais aussi d’autres magasins à grande surface et points de vente spécialisés, continue de gagner du terrain dans la vente de livres au Canada anglais.

- La vente en ligne a explosé depuis le milieu des années 2000.

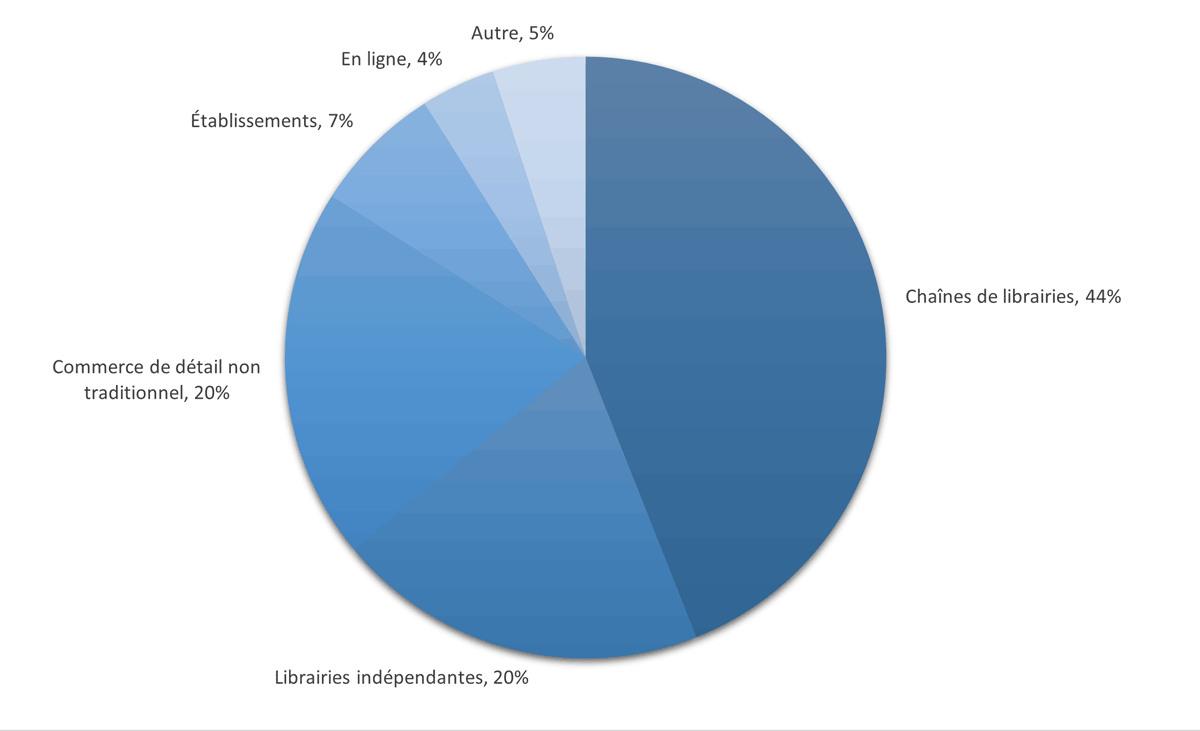

Dans The Book Retail Sector in Canada, une étude réalisée en 2007 pour Patrimoine canadien, nous avions distribué de la façon suivante les ventes de livres au Canada.

Source : Turner-Riggs

Figure 6 : Distribution des ventes nationales de livres, à l’exception des textes éducatifs, au Canada — 2006 – version texte

| Conduit | Pourcentage des ventes de livres nationales |

|---|---|

| Chaînes de librairies | 44 % |

| Librairies indépendantes | 20 % |

| Commerce de détail non traditionnel | 20 % |

| Établissements | 7 % |

| En ligne | 4 % |

| Autre | 5 % |

Même à l’époque nous constations d’importants changements. Si on regarde la distribution des ventes pour les bénéficiaires du FLC de langue anglaise, on voit que la part de marché des libraires indépendants a commencé à diminuer au milieu des années 2000, passant de 13 % des ventes des éditeurs à 10 % en 2012-2013. À l’inverse, les ventes à des magasins à grande surface non traditionnels (p. ex. Costco et autres) et les ventes en ligne sont, quant à elles, passées de 11 % à 22 % et de 4 % à 9 % respectivement.

Dans un récent document de discussionNote de bas de page 7, le comité directeur de More Canada a relevé que « avant la COVID-19, les derniers libraires indépendants du Canada anglais représentaient 7 % des ventes de livre au détail en 2019. Une part négligeable à côté des géants Indigo et Amazon et même de Costco et Walmart, qui s’emparent aussi d’une importante part de marché. »

Le document de More Canada réitère une réalité comprise depuis longtemps sur le marché de l’édition, soit la forte affinité entre les libraires indépendants et les éditeurs détenus par des intérêts canadiens. En effet, les libraires indépendants représentent une proportion des ventes de titres par des auteurs canadiens qui dépasse largement leur part globale de marché. More Canada estime que les libraires indépendants représentent 20 % des ventes de livres par des auteurs canadiens et ajoute que « pour les éditeurs canadiens indépendants, qui sont derrière les trois quarts des nouveaux titres canadiens publiés chaque année, les libraires indépendants sont un intermédiaire essentiel entre leurs livres et le lectoratNote de bas de page 8 ».

Non seulement l’arrivée d’une chaîne nationale consolidée a donné un coup dur aux libraires indépendants, mais l’expansion rapide de la vente en ligne a aussi grugé une portion de la part de marché des boutiques traditionnelles de tous types. Il est bien connu que les données sur les ventes en ligne sont incomplètes, en partie parce que Amazon ne déclare pas en détail ses ventes canadiennes. Qui plus est, les ventes en ligne des détaillants traditionnels, qu’il s’agisse d’Indigo ou d’un libraire indépendant, sont rarement distinguées du volume total des ventes.

Malgré ces nuances, il ne fait aucun doute que la vente en ligne a explosé au Canada, et ce, bien avant la pandémie de COVID-19. Les données de Statistique Canada font, elles aussi, défaut à ce sujet, car elles ne brossent pas un portrait complet du marché, mais même cet échantillon de Statistique Canada révèle une croissance marquée de la vente en ligne.

Le tableau ci-dessous montre que les ventes en ligne ont augmenté de 42 % entre 2014 et 2018 seulement. Pendant cette même période, la proportion des ventes de livres réalisées en ligne, y compris les ventes de livres numériques, est passée de 23 % à 33 %.

| Ventes électroniques, dollars (x 1 000 000) | 2014 | 2016 | 2018 |

|---|---|---|---|

| Ventes totales de titres propres et d'agence | 1 351,8 $ | 1 324,4 $ | 1 341,8 $ |

| Vente sur Internet de livres imprimés | 152,1 $ | 187,1 $ | 258,9 $ |

| Ventes de livres électroniques | 159,6 $ | 171,2 $ | 183,2 $ |

| Vente de livres imprimés (pas sur internet) | 1 040,1 $ | 966,1 $ | 899,7 $ |

Source : Statistique Canada

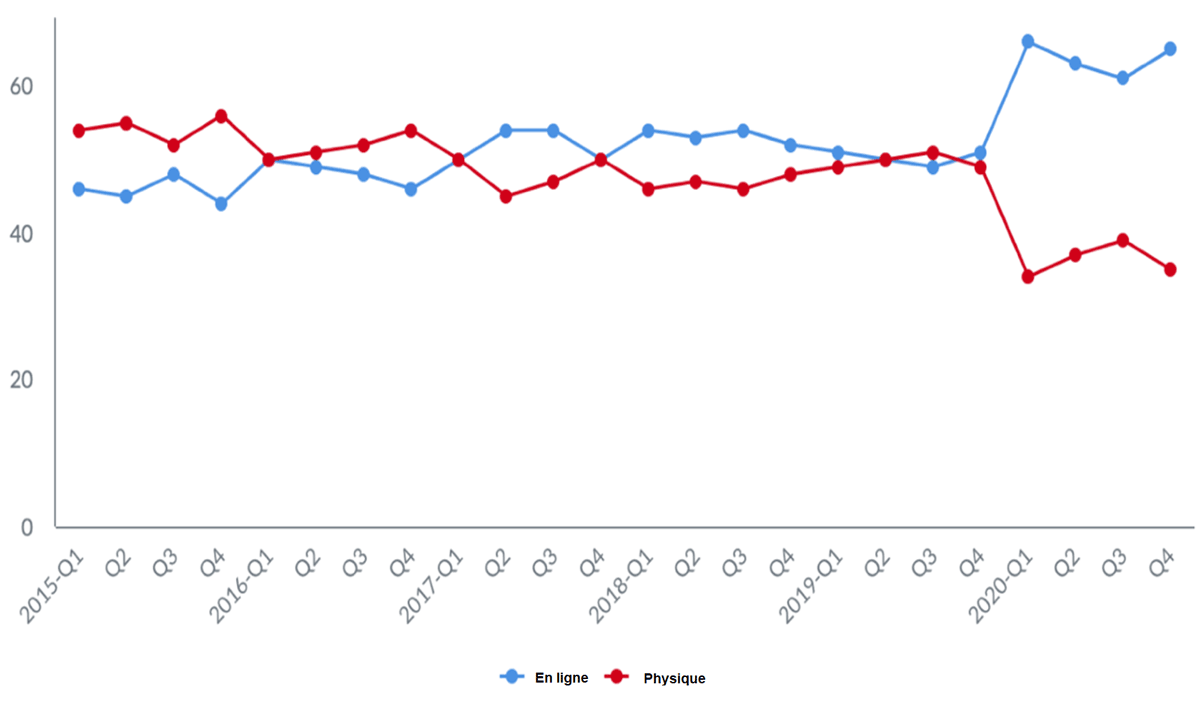

Les études annuelles de suivi des consommateurs de BookNet Canada éclairent elles aussi la croissance de la vente en ligne. Ces enquêtes recueillent des données sur des répondants adultes qui ont acheté un livre, quel qu’en soit le format, dans le mois précédent.

Le graphique ci-dessous illustre la proportion d’achats en ligne et d’achats en personne dans l’échantillon de répondants de BookNet. En reculant de quelques années, nous constatons que les ventes en ligne n’ont cessé de gagner du terrain et, qu’à partir de 2018, elles représentaient plus de la moitié des achats déclarés par les répondants aux enquêtes.

Le graphique montre aussi, comme cela a été exhaustivement étayé dans d’autres études, que la pandémie a donné un coup de fouet à cette tendance de fond pendant la majeure partie de 2020.

Source : BookNet Canada

Figure 7 : Proportion d’acheteurs déclarant avoir acheté des livres en ligne plutôt qu’en personne — 2015-2020 – version texte

La proportion d'acheteurs déclarant avoir acheté des livres en ligne plutôt qu'en personne a augmenté entre 2015-2020.

Au premier trimestre de 2015, la proportion d'acheteurs déclarant avoir acheté des livres en ligne était d'environ 10 % inférieure à celle de ceux ayant déclaré avoir acheté des livres physiques.

Ces chiffres ont fluctué jusqu'au premier trimestre de 2017, lorsque les ventes en ligne ont dépassé les ventes physiques. La différence entre les ventes en ligne et les ventes physiques a légèrement fluctué entre le 1er trimestre 2017 et le 2e trimestre 2019.

Au deuxième trimestre 2019, les ventes en ligne ont légèrement baissé en dessous des ventes physiques. Cependant, au quatrième trimestre, les ventes en ligne ont augmenté de façon exponentielle tandis que les ventes physiques ont diminué de manière exponentielle.

Au quatrième trimestre 2020, les ventes en ligne représentaient près de 30 % de ventes de plus que les ventes physiques.

Ce virage vers la vente en ligne change fondamentalement la façon dont les éditeurs font la promotion de leurs livres et entrent en contact avec le lectorat et la façon dont les lecteurs trouvent et choisissent les livres qu’ils achètent et lisent.

Nous approfondirons cette question dans la prochaine section. Pour le moment, notons simplement que la vente en ligne a imposé des exigences supplémentaires aux éditeurs, qui doivent se doter de nouveaux outils et processus. Si elle offre de nouvelles perspectives, par exemple elle permet de mettre en valeur la liste des ouvrages disponiblesNote de bas de page 9 et beaucoup d’éditeurs voient une réelle augmentation des ventes directes aux consommateurs sur leur site Web, la vente en ligne s’accompagne de son lot de défis, surtout pour stimuler la vente de nouveautés des éditeurs indépendants, un domaine où les libraires indépendants ont toujours joué un rôle primordial. Pour les petits éditeurs en particulier, la difficulté reste de s’adapter aux diverses façons dont les lecteurs découvrent et sélectionnent les livres en ligne.

Perspective des éditeurs - Alana Wilcox

« L’année dernière a été très difficile, car je ne savais pas comment atteindre la clientèle, explique Alana Wilcox, directrice de la rédaction pour Coach House Books. Nos ventes canadiennes ont chuté. Nos livres sont des livres qu’on feuillette d’abord. Nos ventes resteront donc basses tant que nous ne pourrons accueillir plus de gens en magasin. »

« Le marché n’est plus le même qu’il y a dix ans, et je ne sais pas exactement comment m’y adapter, ajoute-t-elle. Avant, nous n’avions pas de contact direct avec le lectorat, ce qui était un problème, mais parler avec les lecteurs est plutôt épuisant. S’il faut 12 gazouillis pour vendre trois exemplaires, c’est beaucoup de travail. »

Ces commentaires font écho à l’expérience et à la perspective de nombreux éditeurs qui doivent désormais composer avec un nombre toujours croissant de circuits de vente en ligne et hors-ligne. Il n’en demeure pas moins que Coach House Books a divers atouts pour relever ces défis, notamment par rapport aux petits éditeurs.

Fondée en 1965, Coach House Books est l’une des maisons d’édition littéraire les plus anciennes et les plus réputées du Canada anglais et est l’un des seuls éditeurs au Canada qui imprime presque tous ses livres (par le biais de Coach House Printing). Privilégiant la fiction, la poésie, les films et le théâtre et proposant quelques œuvres non romanesques, elle a un impressionnant catalogue d’ouvrages disponibles et a remporté un immense succès commercial en 2015 grâce au roman Fifteen Dogs d’Andre Alexis. « Fifteen Dogs a changé beaucoup de choses pour Coach House », explique Mme Wilcox.

Elle juge que le plus grand changement qu’elle a observé depuis 2008 est celui de « l’homogénéisation culturelle ». « Tout le monde lit les mêmes livres et magasine dans les librairies à grande surface. Les titres venant de petits éditeurs reçoivent peu d’attention de la part des grands détaillants. »

Selon elle, cela se traduit par une sélection réduite en librairie — une situation qu’exacerbe en partie le recul de la part de marché des libraires indépendants — et par un vide dans les titres qui ont un public et se vendent assez bien sans atteindre le statut de livre à succès. « En librairie, on trouve maintenant les titres qui se vendent à 400 exemplaires et ceux qui se vendent à 400 000 exemplaires, et il n’y a pas grand-chose entre les deux. »

En regardant les principaux indicateurs pour Coach House Books dans le tableau ci-dessous, nous remarquons un net changement après la publication de Fifteen Dogs en 2015, exemple éloquent de « l’étrange économique » des industries culturelles que nous avons abordé plus haut. Grâce en partie à l’immense succès qu’a connu l’œuvre, et qu’ont cimenté les subséquentes ventes des droits et les plus récentes œuvres de l’auteur, les indicateurs choisis pour la maison d’édition sont plus élevés à la fin de la période d’examen qu’ils ne l’étaient en 2008.

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 14 | 13 | 14 | 18 |

| Personnel | 4 | 4 | 5 | 5Note de bas de page 10 |

| RecettesNote de bas de page 11 | 100 | 106 | 214 | 187 |

Source : Coach House Books

2. Les répercussions de la technologie

Depuis 12 ans, n’y a-t-il eu qu’une seule sphère de notre vie qui s’est soustraite à la technologie? Les progrès technologiques ont eu autant d’effets sur l’industrie du livre, mais nous nous attarderons sur quelques conséquences clés dans la présente section.

Il y a d’abord la généralisation du livre numérique et la hausse constante des ventes de livres numériques depuis 10 ans. Le volume total des ventes n’a pas atteint les sommets que prédisaient certaines des prévisions les plus enthousiastes, et il ne fait aucun doute que certains éditeurs et types de livres réussissent mieux que d’autres à cet égard. Il nous apparaît tout aussi évident que le livre numérique est devenu un format très important pour les éditeurs canadiens et qu’il est là pour de bon.

Vient ensuite l’accessibilité accrue des outils, services et systèmes en ligne qui aident les éditeurs à travailler plus efficacement, à collaborer à plus grande échelle et à rechercher de nouveaux débouchés, au Canada et à l’étranger.

Enfin, il y a eu le changement fondamental des comportements d’achat avec la transition des achats en personne (et du magasinage en boutique) aux achats en ligne.

Livres numériques

Cela peut paraître cocasse aujourd’hui, mais en 2008, l’adoption à grande échelle du livre numérique faisait toujours l’objet d’un certain débat. Depuis, les ventes de livres numériques ont explosé, alimentées en partie par l’apparition des grandes plateformes de vente au détail et de lecture comme Amazon Kindle, Kobo et Apple Books, et l’offre de titres canadiens n’a cessé de prendre de l’ampleur.

Dans son rapport de 2019, The State of Publishing in CanadaNote de bas de page 12, BookNet Canada a révélé qu’environ la moitié des éditeurs canadiens s’étaient dotés, à partir de 2019, d’employés consacrés aux livres numériques. Presque tous (91 %) produisaient activement des livres numériques et 55 % avaient déjà produit des éditions électroniques de la totalité de leur catalogue disponible.

La publication simultanée d’un titre en format papier et en format numérique est désormais monnaie courante (71 % des répondants de l’enquête de BookNet ont affirmé le faire). Récemment, plus d’importance a été accordée, dans la production de livres numériques au Canada, aux normes et aux caractéristiques d’accessibilité pour répondre aux besoins des personnes incapables de lire les imprimés.

La plupart des éditeurs publient des livres numériques pour joindre plus de lecteurs et lectrices (83 % selon BookNet) et pour augmenter leurs ventes (78 %). Quelque 62 % des répondants pensaient que leurs ventes de livres numériques allaient augmenter dans la prochaine année. Notons que l’enquête a été réalisée avant la pandémie.

Les données de Statistique Canada que nous avons examinées plus haut laissent entendre que les livres numériques représentaient 14 % des ventes des éditeurs en 2018. Le volume total de ventes de livres numériques augmente d’année en année, mais la distribution de ces ventes est inégale. En effet, les titres commerciaux et la fiction accaparent une grande proportion de ces ventes. Malgré cette hausse globale, la place du livre numérique dans la composition du chiffre d’affaires des éditeurs canadiens indépendants varie grandement d’un éditeur à l’autre.

Perspective des éditeurs - Annie Gibson

« Le livre numérique est une vraie manne pour les maisons d’édition, affirme Annie Gibson, éditrice pour Playwrights Canada Press. Les ventes augmentent chaque année sans cannibaliser les titres papier, et nous pouvons offrir de meilleures redevances à nos dramaturges pour les éditions numériques. »

« Nos ventes numériques augmentent d’année en année, ajoute-t-elle. En 2019, les livres numériques représentaient 11 % de nos ventes totales, pourcentage qui a grimpé à 25 % en 2020 pendant la pandémie. Nous voulons privilégier davantage le numérique. Pour cela, nous convertirons encore plus de titres et nous mettrons à jour notre catalogue actuel pour en améliorer la qualité et l’accessibilité. »

Playwrights est un excellent exemple d’éditeur de niche auquel convient parfaitement le marché du livre numérique. Une grande proportion de ses ventes sont tributaires de programmes de théâtre offerts par des universités, des collèges et des écoles secondaires qui ont choisi (individuellement ou en offre groupée) les titres de Playwrights pour l’enseignement et les représentations. Ces établissements bourdonnent de « natifs numériques » aux vies virtuelles bien remplies et qui sont à l’aise avec le contenu numérique de toute sorte.

La maison d’édition a vu le jour en 1984 en tant que marque d’éditeur de la Playwrights Guild of Canada, l’association nationale des dramaturges professionnels. En août 2001, Playwrights s’est constituée légalement en société distincte, se dotant de son propre conseil d’administration. Aujourd’hui, elle publie environ 25 titres par année, dont la majorité sont de nouvelles pièces de théâtre de dramaturges canadiens.

Playwrights est l’unique maison d’édition au Canada à se consacrer entièrement à l’art dramatique. Outre les pièces de théâtre, elle publie occasionnellement des biographies, des critiques théâtrales et des livres sur l’histoire du théâtre au Canada. L’équipe de Playwrights est soucieuse de faire rayonner l’art dramatique dans toute sa diversité : dramaturges noirs, autochtones ou de couleur, femmes dramaturges, dramaturges appartenant à la communauté 2SLGBTQIA+, dramaturges venant de régions sous-représentées, dramaturges s’exprimant dans d’autres langues et dramaturges établis et émergents. En fait, Mme Gibson anticipe que les talents issus de la diversité prendront de plus en plus de place. « Nous encourageons une plus grande diversité tant dans notre processus éditorial que dans les œuvres que nous publions. Il se pourrait que nous réduisions le nombre de titres publiés pour investir davantage dans les œuvres qui toucheront les rayons. »

Les titres de Playwrights sont souvent finalistes pour les prix Lambda Literary et divers prix provinciaux et ont reçu le prix littéraire Trillium, le prix Patrick O’Neill et le Prix littéraire du Gouverneur général dans les catégories Théâtre et Traduction.

« Nos ventes sont stables », ajoute-t-elle. Cette stabilité ne fait aucun doute quand on regarde le tableau suivant, qui illustre les indicateurs choisis pour la maison d’édition. Si la maison d’édition n’a pas connu de croissance forte pendant la période visée, sa production et son rendement financier sont demeurés assez stables pendant une période de changements importants.

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 33 | 22 | 27 | 17 |

| Personnel | 3 | 3 | 3 | 3 |

| RecettesNote de bas de page 13 | 100 | 102 | 88 | 108 |

Source : Playwrights

Outils numériques

Les livres numériques et les cyberlibrairies ne sont pas arrivés seuls. En effet, toute une panoplie d’applications et de services numériques sont de plus en plus abordables et accessibles aux éditeurs canadiens. Ces applications et services abondent déjà dans nos vies personnelles : médias sociaux, outils de partage de fichiers et de collaboration infonuagiques, conférences vidéo et en ligne et applications de clavardage et de messagerie.

La majorité sont abordables, sinon gratuits, et leur adoption à grande échelle ainsi que leur convivialité les mettent à la portée de toutes les maisons d’édition. Par conséquent, éditeurs, employés et entrepreneurs peuvent travailler à distance au besoin et un vaste réseau d’employés et d’auteurs (ou autres acteurs) peut facilement collaborer à distance sur une longue période. Comme nous l’a récemment dit un technologue chevronné : « On a résolu toutes les questions techniques — les normes, comment les outils sont bâtis, comment les interfaces fonctionnent — et on peut maintenant utiliser les outils numériques pour accomplir le travail. »

Nous en avons eu un exemple frappant l’année dernière quand la COVID-19 a forcé l’annulation de toutes les grandes foires internationales. L’annulation des foires du livre de Londres et de Francfort a été un coup dur pour de nombreux éditeurs canadiens. Il a toutefois été fascinant de voir les gens s’adapter en temps réel, et quel que soit l’événement virtuel qui a remplacé certaines de ces grandes foires, les éditeurs canadiens ont utilisé appareils mobiles, messagerie électronique et compte Zoom pour organiser des rencontres avec leurs confrères et consœurs étrangers.

Ce scénario se répète cette année alors que divers événements d’envergure, dont la Foire du livre de Londres, sont reportés, annulés ou font la transition en ligne. De nombreux employés chevronnés responsables des droits d’auteur au sein de maisons d’édition canadiennes ont déjà effectué des appels sur Skype ou Zoom avec des collègues qu’ils auraient normalement rencontrés à Londres au printemps.

Notons que, dans ce contexte, les dépenses totales en marketing des bénéficiaires du FLC ont diminué pendant la période visée, passant de 33,3 millions de dollars en 2008-2009 à 26,5 millions en 2019-2020. Une baisse attribuable en partie à une volonté de contrôler les coûts devant une baisse des revenus, mais aussi à un recours accru au marketing en ligne au moyen des médias sociaux, du courriel et d’autres canaux numériques abordables et parfois gratuits.

Perspective des éditeurs - Errol Sharpe

« La technologie nous permet de faire beaucoup plus avec beaucoup moins de gens, ce qui a grandement contribué à notre croissance des 15 dernières années, souligne Errol Sharpe, éditeur pour Fernwood Publishing. Nous publions entre 30 et 40 livres numériques par année, ce qui n’aurait été possible il y a 20 ou 25 ans qu’avec nettement plus de ressources humaines. »

Comme le laisse entendre ce commentaire, la technologie a été source de grands avantages pour la production de livres, mais aussi pour la promotion des ventes de droits internationaux. Elle a aussi amélioré l’efficacité des communications avec les auteurs et les autres acteurs de l’industrie. « Les changements technologiques nous offrent aussi beaucoup plus d’options quant au format de nos titres. Par exemple, nous pouvons décider de publier un livre papier, mais de réserver ses appendices à une publication en ligne. »

Le marketing a lui aussi beaucoup changé et est davantage tourné vers la technologie. « La communication est grandement simplifiée, et nous pouvons diffuser plus facilement de l’information sur nos livres grâce au courriel et aux médias sociaux. J’ai eu une longue carrière comme vendeur et je faisais le tour du pays de deux à trois fois par année. Avant, le marketing était davantage une activité de terrain, mais nous consacrons désormais plus de temps et d’efforts au marketing numérique. »

Cela dit, Fernwood tâche toujours de trouver le juste équilibre entre les contacts personnels et la technologie. « L’édition est bâtie sur les idées et la mise en commun de ces idées, souligne M. Sharpe. Il faut considérer chaque chose sous tous ses aspects, ce que beaucoup de technologies ne permettent pas. »

Surtout axé sur l’enseignement postsecondaire, le programme d’édition de Fernwood s’est réorienté dans les dernières années en raison des changements apportés à la loi sur le droit d’auteur en 2012 (nous analyserons cet enjeu dans la prochaine section). Aujourd’hui, ses ventes sont plus équilibrées : environ la moitié va à l’enseignement supérieur et l’autre moitié est destinée à d’autres circuits commerciaux.

La perspective de Fernwood demeure toutefois limpide :

« Nous sommes des éditeurs politiques en ce sens que nos livres reconnaissent, confrontent et contestent les formes croisées d’oppression et d’exploitation. Nous croyons qu’en publiant des livres qui remettent en question le statu quo et imaginent de nouvelles façons d’aller de l’avant, nous participons à la création d’un monde plus juste sur le plan social. En tant qu’éditeur indépendant canadien, nous faisons une large place aux autrices et auteurs canadiens et au contexte canadien. La qualité des titres que nous publions et la relation que nous entretenons avec chaque auteur et autrice prouvent que tous les membres de notre petite équipe sont dévoués aux objectifs éditoriaux et politiques de la justice sociale. »

Cette expansion du programme d’édition de Fernwood se traduit par une croissance soutenue pendant la période visée, comme le montre le tableau ci-dessous.

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 29 | 31 | 37 | 39 |

| Personnel | 7 | 8 | 9 | 9 |

| RecettesNote de bas de page 14 | 100 | 135 | 138 | 154 |

Source : Fernwood

Transition vers le marché en ligne

Malgré les tournants importants dans le marché du livre numérique et l’accès aisé aux outils et services numériques, on pourrait faire valoir que le changement technologique le plus important a été la vaste transition des consommateurs vers le marché en ligne pour découvrir et acheter des titres.

Au Canada, le point de bascule semble se situer fin 2016 ou début 2017. C’est à peu près à ce moment que des études de suivi ont relevé que les moyens utilisés par les lecteurs pour trouver et sélectionner de nouveaux livres étaient répartis également entre les canaux hors ligne et en ligne. Autrement dit, 50 % de la découverte se fait désormais en ligne, par l’intermédiaire de plateformes, des médias sociaux, de la messagerie, du courriel ou d’autres sites communautaires.

De plus, 42 % des recommandations de lecture que reçoivent les lecteurs passent désormais par des sources en ligne. Étant donné l’importance du bouche-à-oreille et des recommandations personnelles dans les habitudes d’achat, il s’agit d’un indicateur très éloquent de la mesure dans laquelle les échanges entre lecteurs ont fait leur chemin vers le Web.

Il n’est donc pas surprenant que les comportements des consommateurs leur aient emboîté le pas. Selon les études de suivi de BookNet, environ la moitié des achats de livres se font maintenant en ligne (avant la pandémie). Ces données témoignent non seulement de l’importance croissante du Web comme canal de vente, mais aussi des attentes des consommateurs eu égard aux prix, aux normes de service, à la disponibilité et à l’expérience d’utilisateur lors de l’achat de livres sur le Web.

En découlent un certain nombre d’enjeux pour les éditeurs canadiens, notamment :

- La nécessité de produire et de diffuser de riches renseignements bibliographiquesNote de bas de page 15 concernant leurs livres. La recherche à ce sujet est formelle : la publication en ligne de renseignements exhaustifs sur un titre, comme des extraits, des critiques, les prix remportés, etc., a d’immenses retombées sur les ventes.

- La nécessité de s’adapter aux nouveaux comportements d’achat en ligne, y compris avoir conscience que la découverte (découvrir un titre qui nous intéresse) et l’achat sont souvent « dissociés » dans l’espace virtuel. Souvent, les lecteurs découvrent un titre à un endroit, puis l’achètent ailleurs. Cela tranche nettement avec les boutiques traditionnelles où, généralement, les lecteurs découvrent un titre et l’achètent sur-le-champ.

- La nécessité d’avoir accès à de meilleures données et analyses sur l’achat de livres et le comportement des utilisateurs/lecteurs.

- La nécessité de diffuser largement, d’autant de façons et dans autant de formats que possible, les œuvres publiées pour que les gens puissent choisir l’option qui leur convient le mieux.

Découle de ces enjeux bien plus qu’une tâche ou une série de tâches supplémentaires pour l’équipe d’édition. Cette transition marque plutôt un changement profond des méthodes de marketing et de vente des livres et influe sur tout le processus, des décisions de l’éditeur concernant les prix et le format aux renseignements diffusés sur les titres, en passant par les relations entre l’éditeur et son lectorat, ses fournisseurs, ses comptes commerciaux et d’autres publics clés.

John Thomspon résume bien la situation dans son plus récent ouvrage Book Wars: The Digital Revolution in Publishing :

« À mesure que les librairies mettaient la clé sous la porte et que les chaînes de mégalibrairies réduisaient leurs activités ou faisaient faillite, les éditeurs ont pris conscience que les librairies physiques ne pouvaient plus faire ce que les intermédiaires de la chaîne d’approvisionnement traditionnelle avaient jusque-là toujours fait : donner de la visibilité aux livres et les rendre accessibles au lectorat. Il est devenu de plus en plus évident que les lecteurs trouvaient leurs livres ailleurs, en utilisant de nouveaux moyens. Ils n’entraient plus dans les librairies pour regarder les tables à l’avant de la boutique, mais, entre autres, ils fouillaient en ligne ou recevaient par courriel une liste de recommandations. Si leurs ventes se sont stabilisées, les livres numériques n’ont jamais été la quintessence de la révolution numérique dans l’industrie de l’édition. Ils étaient la simple manifestation de la profonde transformation que connaissaient alors nos sociétés. Grâce à la révolution numérique, nos structures d’information et de communication sont en pleine mutation. Les gens communiquent différemment et ont de nouveaux passe-temps, et les pratiques qui autrefois fonctionnaient bien ne sont peut-être plus aussi efficaces dans un monde d’information et de communications numériques. » [Traduction]

Perspective des éditeurs - Andrew Wooldridge

« Nous nous considérons maintenant comme une entreprise de commerce électronique, explique Andrew Wooldridge, éditeur pour Orca Book Publishers. Cette nouvelle perspective influence tous les aspects de notre travail, de la préparation de nos données bibliographiques à la commercialisation et à la vente de nos titres. Nous pouvons ainsi percer de nouveaux marchés et des marchés plus gros. »

« Environ 25 % de notre chiffre d’affaires provient des ventes numériques, c’est-à-dire les livres et les licences numériques que nous vendons aux écoles. Il nous a fallu investir énormément et travailler d’arrache-pied pour ouvrir ces circuits de vente en ligne », ajoute-t-il.

Fondée en 1984, Orca Book Publishers est l’une des plus grandes maisons d’édition de livres pour enfants au Canada et a publié plus de 1 000 titres. Sur sa page À propos, elle ajoute : « Orca publie de magnifiques livres plastifiés et livres d’images, des livres de niveau intermédiaire et même de la fiction pour jeunes adultes. Nous tâchons de faire paraître des titres qui lèvent le voile sur les expériences des personnes de toutes les origines ethniques, des personnes handicapées et des personnes LGBTQ+. Notre mission est de fournir, aux lecteurs de tous âges, des livres qui incarnent toute la diversité de l’expérience humaine. Orca veut que les jeunes puissent s’identifier dans les livres qu’ils lisent. Cette volonté guide toutes nos décisions éditoriales, et nous voulons tout particulièrement publier des titres qui célèbrent la vie des peuples autochtones. C’est en exposant les jeunes à plus de diversité que nous créerons un monde plus compatissant. »

Le milieu scolaire et les bibliothèques ont toujours été des marchés importants pour Orca, et l’éditeur connaît un grand succès dans ces circuits aux États-Unis. Toutefois, M. Wooldridge souligne qu’au Canada, il y a moins d’infrastructures de vente et de marketing pour aider les éditeurs à se faire connaître des bibliothèques et des écoles, en particulier sous la forme de grossistes à grande échelle comme il en existe aux États-Unis. Prenant le taureau par les cornes, Orca a embauché du personnel se consacrant aux ventes dans les écoles et a créé de nouveaux produits sous licence numérique destinés aux salles de classe.

Malgré la croissance constante d’Orca, M. Wooldrige affirme que l’industrie canadienne est dans une situation plus précaire qu’il y a dix ans. « Ce n’est pas seulement un problème de droits d’auteur, mais aussi un problème d’accès aux ressources, en particulier pour les petits éditeurs. »

« Les exigences auxquelles sont soumis les éditeurs sont plus élevées que jamais — surtout les exigences associées à la publication et à la promotion des livres — mais les ressources ne suivent pas le rythme. Orca possède un bâtiment qu’elle peut utiliser pour obtenir du financement, ce qui n’est pas le cas de nombreux éditeurs. Les petites presses n’ont pas accès au capital requis, et le marché canadien ne deviendra pas plus facile, particulièrement dans la vente au détail. Nous sommes chanceux d’avoir nos ventes aux États-Unis, qui nous permettent d’être concurrentiels sur le marché canadien, car nos ventes au Canada sont à la baisse depuis quelques années. »

L’importance des nouveaux marchés étrangers et institutionnels que s’emploie à percer Orca transparaît dans les indicateurs ci-dessous, qui révèlent une croissance soutenue pendant la période visée malgré des conditions commerciales difficiles au Canada.

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 74 | 78 | 93 | 99 |

| Personnel | 18 | 20 | 25 | 31 |

| RecettesNote de bas de page 16 | 100 | 100 | 125 | 175 |

Source : Orca

3. La loi sur la modernisation du droit d’auteur de 2012

« L’utilisation équitable d’une œuvre ou de tout autre objet du droit d’auteur aux fins d’étude privée, de recherche, d’éducation, de parodie ou de satire ne constitue pas une violation du droit d’auteur. »

La nouvelle loi sur le droit d’auteur du Canada a reçu la sanction royale en juin 2012Note de bas de page 17, ébranlant les milieux de l’édition et de l’éducation au Canada et les plongeant dans l’incertitude. Une nouvelle disposition, citée ci-dessus, enchâsse l’utilisation aux fins d’éducation dans les dispositions d’utilisation équitable de la Loi. Toutefois, la Loi ne définit pas le terme « aux fins d’éducation » dans ce contexte, une ambiguïté qui persiste à ce jour.

La nouvelle loi a amené le Conseil des ministres de l’Éducation, Universités Canada et Collèges et instituts Canada à créer et à adopter, en 2012, des lignes directrices sur l’utilisation équitableNote de bas de page 18. Ainsi, ces lignes directrices sont appliquées dans toutes les écoles, de la maternelle au secondaire, et tous les établissements d’enseignement postsecondaire du pays, à l’exception de ceux du Québec. L’une des lignes directrices clés est que le personnel enseignant peut « reproduire et diffuser » de courts extraits d’une œuvre protégée par le droit d’auteur aux fins d’éducation. Un court extrait s’entend, dans le document, d’un maximum de 10 % du livre ou un chapitre.

La mise en œuvre des lignes directrices a marqué la fin d’un système de droits de licence que les ministères de l’Éducation et les établissements d’enseignement postsecondaire versaient depuis 1991 à Access Copyright, une société de gestion des droits d’auteur qui agit au nom des auteurs et des éditeurs. Depuis janvier 2013, plus aucune école maternelle, primaire et secondaire ne paie de droits de licence. De nombreux établissements d’enseignement postsecondaire leur ont emboîté le pas entre 2013 et 2015.

Dans une évaluation des incidences de 2015 pour Access Copyright, PwC a estimé à 30 millions de dollars les pertes annuelles en chiffre d’affaires des éditeurs canadiens. Dans un mémoire de 2018 au Comité permanent du patrimoine canadien, l’Association of Canadian Publishers a expliqué toute la portée de ces pertes :

« La perte de ces redevances a produit une incidence plus grande que si l’on avait subi une perte équivalente de ventes de livres imprimés. Une perte de ventes de livres de 10 millions de dollars correspond environ à une perte de profits de 1 million de dollars. Parce que les redevances versées aux éditeurs ne comprennent pas de dépenses, 10 millions de dollars en redevances perdues, c’est 10 millions en profits perdus pour les auteurs et les éditeurs. Les redevances perdues sont exacerbées par la perte inconnue de ventes primaires de livres. »

Autrement dit, les éditeurs canadiens devraient générer 300 millions de dollars supplémentaires en recettes brutes pour compenser l’incidence nette d’une perte de 30 millions en redevances. Pour mettre ce chiffre en contexte, notons que, selon BookNet Canada, les éditeurs appartenant à des intérêts canadiens (Canada anglais) avaient enregistré un peu moins de 900 millions en ventes totales d’imprimés en 2019.

À cela s’ajoute le fait que Access Copyright est aux prises avec des contestations judiciaires venant du milieu de l’éducation et que les tribunaux continuent d’examiner les argumentaires sur les dispositions concernant l’utilisation équitable. Les décisions initiales en la matière font actuellement toujours l’objet d’un appelNote de bas de page 19.

L’analyse de 2015 de PwC prévoyait que les lignes directrices sur l’utilisation équitable auraient toute une série de conséquences, soit :

- les éditeurs canadiens réduiraient leur production de titres ou arrêteraient complètement de publier des titres à des fins d’éducation;

- les ventes au secteur de l’éducation continueraient de diminuer;

- les éditeurs réduiraient leurs investissements dans des titres adaptés au marché canadien;

- il y aurait une baisse de la diversité et de la qualité des titres offerts aux enseignants du Canada.

À la lumière des entrevues que nous avons réalisées, il semblerait que toutes ces craintes se soient depuis concrétisées. Chacun des six éditeurs interrogés a cité l’ambiguïté entourant la loi de 2012 comme l’un des plus grands changements et défis avec lesquels doit composer l’industrie et un enjeu qui requiert, de toute urgence, plus de clarté.

« L’effet de la Loi le plus persistant est la difficulté de vendre des titres aux écoles canadiennes alors que les ministères leur disent de prendre ce qu’elles veulent et qu’elles n’ont pas à payer de redevances », fait remarquer Andrew Wooldridge d’Orca.

Annie Gibson de Playwrights abonde dans le même sens : « Je suis convaincue que notre matériel n’est pas utilisé comme il devrait l’être. Quand j’assiste à des événements, c’est fou le nombre de gens qui me disent “Génial, je vais en faire des photocopies pour mes étudiants”. Un dramaturge a été invité à assister à un cours universitaire. En classe, il a remarqué que tous les étudiants avaient un exemplaire photocopié de son livre et il a appris que l’enseignant faisait cela depuis six ans. Je n’avais jamais rien vu de tel avant la réforme du droit d’auteur, mais depuis 2012, c’est le Far West. »

Ce commentaire se fait l’écho du point de vue de nombreux éditeurs selon lequel le droit d’auteur a déclenché un changement culturel, qui a depuis alimenté les attentes pour du contenu gratuit. Une observation que partagent tous les éditeurs de notre échantillon. « La réforme du droit d’auteur apprend aux gens que le contenu est gratuit », explique Alana Wilcox. « Plus l’utilisation gratuite de documents protégés par le droit d’auteur augmente, moins l’édition dans le milieu de l’enseignement postsecondaire devient viable, ajoute Errol Sharpe. Nous ne pouvons donner gratuitement accès à nos titres. Nous ne sommes rémunérés pour notre travail que si nous vendons des livres. »

À l’instar des autres éditeurs de notre échantillon, Playwrights a fait état d’une chute immédiate et brutale des redevances après l’entrée en vigueur de la Loi en 2012. Mme Gibson souligne que les revenus associés aux licences ont ensuite légèrement augmenté, mais uniquement parce que la maison d’édition a conclu, dans la mesure du possible, des contrats de licence directement avec les enseignants et a modifié les priorités de son personnel pour tenir compte de ce travail supplémentaire. « Avant, mes étés étaient consacrés à l’acquisition de pièces de théâtre et d’autres œuvres publiées, explique-t-elle. Désormais, je les passe à travailler sur des contrats de licence. »

Pour Coach House, les pertes de revenu se sont élevées « à 10 000 $ par année en résultats financiers et à 20 000 $ en ventes perdues, car les enseignants utilisent nos livres gratuitement ». Catherine Gerbasi, éditrice pour Portage & Main Press, ajoute ce qui suit : « Nous avons constaté une perte immédiate de revenu d’Access Copyright après 2012. Ces revenus pouvaient faire toute la différence entre un exercice bénéficiaire et un exercice déficitaire tant ils étaient importants. »

Dans les prochaines pages, nous développerons ces observations et apporterons l’éclairage des deux derniers éditeurs de notre échantillon : Broadview Press et Portage & Main.

Perspective des éditeurs - Leslie Dema

« Nous avons vu diminuer nos redevances provenant d’Access Copyright, affirme Leslie Dema, présidente de Broadview Press. Toutefois, le plus gros contrecoup vient du fait que les gens croient qu’ils peuvent utiliser gratuitement les œuvres en ligne et dans les notes de cours. Par conséquent, l’adoption dans les cours a considérablement diminué. »

Elle ajoute que « avant, la majorité de nos ventes se concentraient sur le marché canadien, mais il a perdu du terrain au profit des États-Unis. Comme le marché canadien se rétrécit parce que les gens se tournent vers des ressources gratuites, il est plus difficile de faire des produits qui lui sont destinés. La modification de notre programme d’édition s’est alors imposée : nous allions publier moins d’ouvrages adaptés au marché canadien et aux cours de niveau supérieur. »

Fondée en 1985, Broadview est une maison d’édition universitaire indépendante qui se consacre à la parution de titres en lettres et sciences humaines pour l’enseignement postsecondaire. Elle est bien connue pour ses anthologies marquantes et autres œuvres qui requièrent d’importants investissements initiaux.

« Nous réfléchissons mûrement aux besoins du personnel enseignant et du corps étudiant, indique Mme Dema. Nous avons des liens étroits avec les professeurs canadiens. Habituellement, nous avons une grande équipe de représentants répartis dans divers campus des États-Unis et du Canada. Les changements apportés depuis 10 ans aux programmes d’études ont amené les professeurs à rechercher des titres moins longs. Ils disent que les étudiantes et étudiants sont réticents à lire de longs ouvrages, ce qui influence nos décisions éditoriales. Le nombre de pages de nos titres a chuté depuis 10 ans. Avant, les gens voulaient l’essai ou l’ouvrage dans son intégralité, maintenant ils se contentent d’extraits. »

« Les nouvelles éditions de nos anthologies destinées au marché canadien ne connaissent pas le succès escompté, ajoute-t-elle. Notre gros projet actuellement est de produire une anthologie littéraire pour les États-Unis. »

Le rapport annuel de 2019 de la maison d’édition fait lui aussi mention de ce projet : « Nous avons investi davantage dans du personnel de vente et du personnel éditorial, ainsi que dans des projets éditoriaux à long terme, le plus intéressant étant le Broadview Anthology of American Literature, sur lequel nous travaillerons pour les deux prochaines années encore. » Mme Dema prévoit, pour l’avenir, d’autres investissements dans du contenu numérique. « Nous procédons à d’importantes transformations pour améliorer notre offre numérique et distribuer nos livres numériques à un plus grand lectorat. En 2020, désireux de privilégier davantage l’acquisition et la promotion des droits et des éditions numériques, nous avons investi largement dans la négociation de droits numériques que nous ne possédions alors pas. »

Les indicateurs de Broadview sont résumés dans le tableau ci-dessous et s’en dégage une croissance constante pendant la période visée. Ce qui ne transparaît pas dans le tableau, c’est le virage qu’ont pris les ventes depuis 2008. Cette année-là, les ventes américaines représentaient la moitié du chiffre d’affaires de Broadview. En 2020, c’était près des deux tiers (63 %).

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 50 | 45 | 44 | 31 |

| Personnel | 26 | 26 | 26 | 32 |

| RecettesNote de bas de page 20 | 100 | 99 | 112 | 131 |

Source : Broadview

Perspective des éditeurs - Catherine Gerbasi

L’éditrice Catherine Gerbasi de Portage & Main Press a une autre perspective des répercussions de la loi sur le droit d’auteur de 2012. Elle nomme d’abord le fossé que le différend en matière de droit d’auteur a creusé entre les éditeurs et le personnel enseignant. « La relation de collaboration que nous entretenions avec les ministères de l’Éducation s’est volatilisée. Avant, nous aurions discuté programme d’études et planification des ressources directement avec les ministères, un dialogue qui aurait guidé l’élaboration du matériel pédagogique. Nos décisions éditoriales sont tout autre désormais. La réforme du droit d’auteur nous a mis des bâtons dans les roues. C’est pourquoi nous avons cessé le dialogue avec le milieu de l’éducation. »

« Ce sont les enseignants qui perdent au change, ajoute-t-elle. Ils n’ont pas accès à des ressources pédagogiques nuancées rédigées par des Canadiens pour des étudiants canadiens. Une diminution des revenus entraîne une diminution des investissements dans les nouvelles ressources et donc la stagnation du marché de l’éducation. On le voit bien aux grandes conférences, que l’offre s’amenuise. »

« Si le différend n’est pas très bientôt résolu, la relation entre les éditeurs et le système d’éducation continuera de se dégrader. Il dure depuis trop longtemps déjà. Le gouvernement se doit d’agir. »

Fondée en 1967, Portage & Main (PMP) publie une offre vaste de ressources pédagogiques novatrices et pratiques. Elle publie essentiellement des titres qui favorisent l’apprentissage inclusif, axé sur l’enfant, et privilégie les voix autochtones et marginalisées. Son catalogue propose des ressources d’apprentissage pratique en classe, des textes d’information et d’inclusion, des romans, des romans illustrés et des guides de l’enseignant. Sa marque d’éditeur, HighWater Press (HWP), propose une liste complémentaire de titres primés pour enfants et jeunes adultes écrits par des autrices et auteurs autochtones émergents et reconnus.

Faute de dialogue direct avec les ministères de l’Éducation, Portage & Main aborde désormais les acquisitions comme le font les éditeurs d’ouvrages d’intérêt général selon Mme Gerbasi. « Qui sont les nouveaux auteurs et enseignants? Les talents créatifs? Quelles sont les tendances? Et nous accordons plus de place aux enseignements et au savoir autochtones. Cela marque un changement fondamental de nos méthodes d’acquisition et d’édition. Nous ne tentons pas d’obtenir les gros contrats de manuels scolaires, que décrocheront les grandes maisons d’édition. Plutôt, nous investissons le créneau de l’éducation autochtone et inclusive et nous prenons la décision de publier ou de renouveler un livre à la lumière des commentaires que nous recevons directement du personnel enseignant et des bibliothécaires. »

Le tableau ci-dessous illustre la grande perturbation qui a secoué la maison d’édition en 2012, ainsi que la reprise et la croissance qu’elle a connues dans les dernières années. Pour l’avenir, l’éditeur entend orienter encore davantage ses activités vers les ventes à l’exportation, dont les ventes de droits. « L’année dernière, nos ventes à l’exportation ont augmenté considérablement, et les ventes de titres de HWP ont dépassé pour la première fois celles de PMP », indique Mme Gerbasi.

| 2008 | 2012 | 2016 | 2020 | |

|---|---|---|---|---|

| Titres publiés | 9 | 7 | 11 | 18 |

| Personnel | 8 | 8 | 10 | 7 |

| RecettesNote de bas de page 21 | 100 | 65 | 76 | 125 |

Source : Portage & Main Press

Conclusion

Les éditeurs de notre échantillon ont fourni d’éloquents exemples d’une industrie résiliente qui s’affaire à s’adapter au changement, à développer de nouveaux circuits de ventes et à tirer son épingle du jeu dans un marché où divers aspects importants du changement surviennent simultanément.

Comme nous l’avons vu, l’acquisition, la publication et la commercialisation de livres par les éditeurs canadiens indépendants ont connu plusieurs changements majeurs. Certains découlent des progrès technologiques, mais d’autres traduisent la volonté de l’éditeur de percer de nouveaux marchés et d’atteindre d’autres lectorats.

La réforme du droit d’auteur de 2012 s’impose comme l’un des enjeux prioritaires de l’industrie, ce qui n’étonne guère compte tenu de l’ampleur de ses répercussions. Ses effets financiers sur les éditeurs ne font aucun doute. Toutefois, nous avons appris des éditeurs de notre échantillon que la réforme a aussi eu des conséquences culturelles non négligeables. Elle a miné la valeur des ouvrages publiés, a contribué à accroître les attentes pour du contenu gratuit et a détourné l’attention et les investissements des éditeurs des titres canadiens pour les salles de classe canadiennes.

Enfin, la leçon que nous devons retenir des perspectives des éditeurs de notre échantillon est que l’industrie est en quête d’équilibre malgré tous ces changements. En quête d’équilibre quant aux intérêts des éditeurs et à ceux de leurs partenaires commerciaux de la chaîne d’approvisionnement. En quête d’équilibre quant à l’utilisation de la technologie pour faciliter et favoriser les relations entre les auteurs, les éditeurs et le lectorat. Et en quête d’équilibre quant aux affinités naturelles et à la volonté qu’ont les éditeurs et les enseignants d’offrir des ressources de qualité aux salles de classe canadiennes.