Cahier de breffage de 2021 du Comité des comptes publics (CCP)

Avis aux lecteurs

Ce rapport contient des renseignements personnels ou confidentiels, ou bien de l’information liée à la sécurité. En vertu de la Loi sur l’accès à l’information, ces informations ont été caviardées.

Sur cette page

Ordre du jour de la réunion et membres du CCP

A. Comptes publics de 2021

Enjeu / Question :

Les Comptes publics du Canada pour l’exercice 2020-2021 ont été déposés au Parlement par le président du Conseil du Trésor en décembre 2021.

Réponse suggérée :

- Le gouvernement du Canada est déterminé à assurer une gestion et une surveillance financières responsables.

- Les Comptes publics comprennent les états financiers consolidés audités du gouvernement.

- Pour la 23e année consécutive, le gouvernement du Canada a reçu une opinion d’audit sans réserve sur ses états financiers consolidés.

- Cela démontre la grande qualité des rapports financiers du Canada.

Contexte :

- La production et la finalisation des comptes publics du Canada sont une responsabilité conjointe du receveur général, du Bureau du contrôleur général et du ministère des Finances Canada.

- Les comptes publics tiennent compte des états financiers consolidés audités du gouvernement et d’autres renseignements financiers détaillés pour l’exercice 2020-2021 qui a pris fin le 31 mars 2021.

- Le volume I comprend les états financiers consolidés audités du gouvernement; le rapport d’audit non modifié de la vérificatrice générale; une explication et une analyse des états financiers, qui présentent des renseignements financiers comparatifs sur 10 ans; ainsi que des détails sur certaines composantes des états financiers.

- Le volume II comprend les opérations financières des ministères, y compris les rapprochements des autorisations accordées et dépensées.

- Le volume III comprend d’autres renseignements tels que les pertes, les réclamations contre la Couronne, les paiements à titre gracieux et les dépenses des cabinets des ministres.

- Simultanément, la vérificatrice générale dépose aussi au Parlement, par l’entremise du Président de la Chambre, ses observations sur les principaux audits financiers. Les observations de cette année portent sur les mesures prises par le gouvernement en cas de pandémie, l’administration de la paye ainsi quels stocks et les actifs mis en commun de la Défense nationale.

- Les comptes publics sont déposés à la Chambre des communes et font l’objet d’un examen par le Comité des comptes publics.

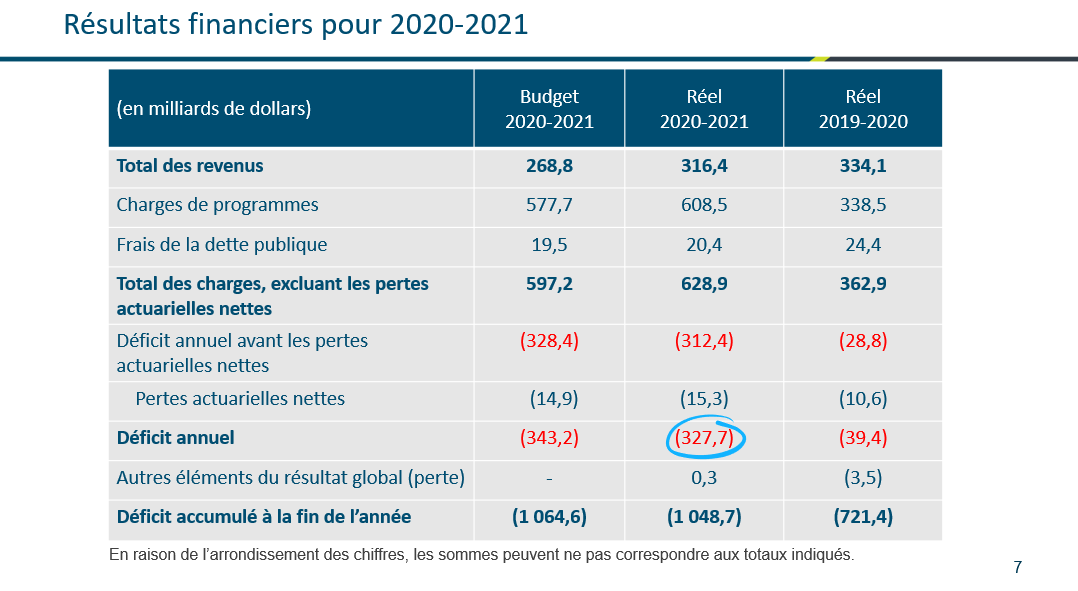

- Les comptes publics présentent un déficit de 327,7 milliards de dollars pour l’exercice 2020-2021, par rapport à un déficit budgétaire de 343,2 milliards de dollars prévu dans le Portrait économique et budgétaire de 2020 et au chiffre révisé de 354,2 milliards de dollars dans le budget de 2021.

B. Mot d’ouverture

Notes d’allocution pour Roch Huppé, contrôleur général du Canada, devant le Comité permanent des comptes publics

May 2022

Ottawa

L’allocution prononcée fait foi

Introduction

Merci, Monsieur le Président et membres du Comité, de nous donner cette occasion de discuter des Comptes publics du Canada 2021.

Je suis heureux de m’adresser à vous depuis le territoire traditionnel non cédé du peuple algonquin Anishnaabeg.

Je suis accompagné aujourd’hui par deux de mes collègues du Secrétariat du Conseil du Trésor du Canada :

- Monia Lahaie, contrôleure générale adjointe du Secteur de la gestion financière;

- Diane Peressini, directrice exécutive, Politique comptable et Rapports du gouvernement.

Monsieur le Président, les Comptes publics comprennent les états financiers consolidés audités pour l’exercice 2020-2021, qui s’est terminé le 31 mars 2021, en plus d’autres renseignements financiers non audités.

Je suis heureux de constater que, pour la 23e année consécutive, la vérificatrice générale a émis une opinion non modifiée, ou « sans réserve » sur ces états financiers.

Cela démontre, une fois de plus, l’exactitude des rapports financiers du Canada et l’engagement du gouvernement du Canada, en tant qu’institution, envers la gestion financière responsable et la surveillance des fonds publics.

Je tiens à remercier la collectivité de la gestion financière du gouvernement du Canada pour l’excellent travail qu’elle a accompli en aidant à préparer les Comptes publics.

Ses membres sont responsables de la tenue de registres détaillés des transactions dans leurs comptes ministériels et du maintien de solides contrôles internes.

Je tiens également à souligner la coopération et le soutien constants de mes collègues du ministère des Finances et de la receveuse générale dans la production des Comptes publics.

Enfin, j’aimerais remercier le Bureau du vérificateur général pour sa coopération et son aide soutenues.

Faits saillants

Permettez-moi de vous présenter quelques faits saillants financiers tirés de ces documents. Le gouvernement a affiché un déficit annuel de 327,7 milliards de dollars, comparativement à un déficit de 39,4 milliards de dollars l’année précédente, et 26,4 milliards de dollars de moins que celui prévu dans le budget 2021.

L'un des principaux facteurs par rapport à l'année précédente concerne les charges de programmes, à l’exclusion des pertes actuarielles nettes. Ils ont augmenté de 270,1 milliards de dollars, ou 79,8 %, par rapport à 2020, en raison surtout des transferts aux particuliers, aux entreprises et aux autres ordres de gouvernement dans le cadre du Plan d’action économique.

Réouverture des livres

Les Comptes publics du Canada 2021 ont été déposés le 14 décembre 2021.

Le moment du dépôt a été fixé à cette date, car il fallait s’assurer que tous les ajustements nécessaires avaient été apportés aux états financiers consolidés du gouvernement en réponse à une décision judiciaire du 29 septembre 2021, ainsi qu’à la prise en compte du temps nécessaire à l’impression des livres.

Cette décision de la cour a modifié l’estimation du passif éventuel qui avait été rapporté dans les états financiers originaux complétés le 9 septembre.

Le gouvernement a examiné l’incidence de la décision de la cour et a conclu qu’il fallait apporter un ajustement à ses états financiers. Par conséquent, les états financiers ont été rouverts et ajustés après la réception de l’écriture de clôture du ministère des Services aux Autochtones. Ceci est expliqué dans le volume I, section 2, note 22 – Événements postérieurs.

Cette révision est conforme aux meilleures pratiques, ainsi qu’aux normes comptables du secteur public et aux normes canadiennes d’audit. En fait, les normes exigent que l’auditeur tienne compte des faits jusqu’au moment de la publication des états financiers.

La vérificatrice générale a ensuite audité l’estimation révisée du passif éventuel et a apposé une double date à son rapport d’audit le 19 novembre 2021 pour tenir compte de la prolongation de son audit.

Les Comptes publics du Canada 2021 ont ensuite été finalisés, envoyés à l’impression et déposés le 14 décembre 2021.

Bien que cette décision judiciaire ait nécessairement retardé la publication des Comptes publics, je tiens à souligner qu’en vertu de la Loi sur la gestion des finances publiques, la présidente du Conseil du Trésor est tenue de déposer les Comptes publics au plus tard le 31 décembre ou, si la Chambre des communes ne siège pas pendant cette période, dans les 15 premiers jours de la reprise des travaux.

Je voudrais également noter qu’il n'est pas inhabituel que les comptes publics soient déposés en décembre les années où il y a eu des élections.

En 2019, par exemple, ils ont été déposés le 12 décembre. En 2015, ils ont été déposés le 7 décembre.

Modernisation

Enfin, Monsieur le Président, comme vous le savez, le gouvernement s’est engagé à entreprendre une étude sur les changements possibles aux Comptes publics du Canada.

Nous avons reçu des commentaires préliminaires de la Bibliothèque du Parlement sur la présentation et le format des Comptes publics du Canada et nous avons commencé à faire participer les principaux intervenants à des changements potentiels afin d’en améliorer la clarté et la convivialité.

Tout changement proposé sera examiné attentivement afin de s’assurer que l’information financière du gouvernement continue d’appuyer la transparence et la reddition de comptes envers les parlementaires et les Canadiens.

Au fur et à mesure que ce projet avance, le gouvernement continuera de travailler en étroite collaboration avec les parlementaires et les intervenants.

Monsieur le Président, je vous remercie de votre attention. Ceci met fin à mon allocution.

C. Dossier de présentation

Figure 1 - Version textuelle

Comptes publics du Canada 2021

Avril 2022

Figure 2 - Version textuelle

- Renseignements généraux

- Cycle courant des rapports sur les dépenses gouvernementales

- Comptes publics du Canada

- Rôles et responsabilités

- Les normes comptables

- Résultats financiers

- Événement postérieur et redressement des états financiers

- Renseignements sur les crédits

- Observations

- Annexe - Définitions

Figure 3 - Version textuelle

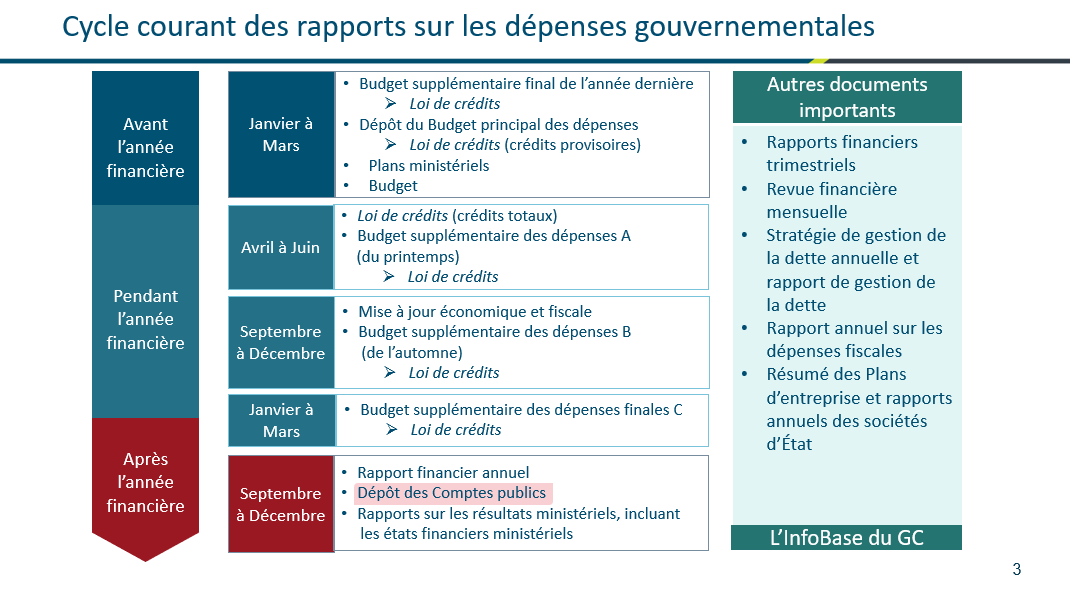

Voici un aperçu de certain des principaux rapports financiers qui sont produits annuellement.

Cette diapositive présente un aperçu du Cycle d’approvisionnement actuel dans le Système de gestion des dépenses et indique où les comptes publics s’inscrivent dans le processus.

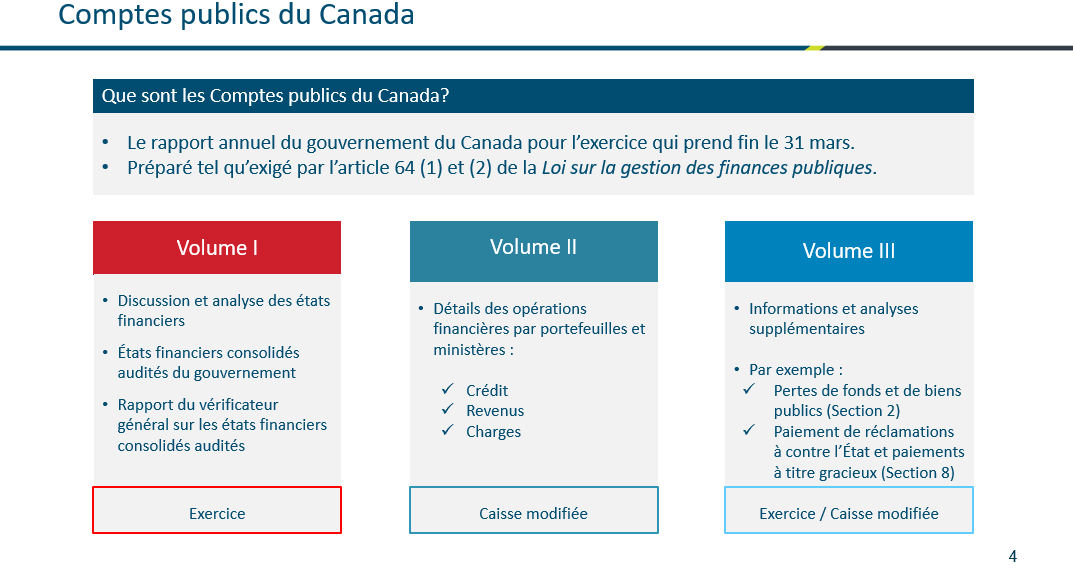

Figure 4 - Version textuelle

Cette diapositive présente un aperçu des Comptes publics du Canada et de son contenu.

Volume I – comprend les états financiers consolidés audités du gouvernement du Canada et le rapport d’audit non modifié du vérificateur général à la section 2, mais également une explication et une analyse des états financiers à la section 1 qui présente des renseignements financiers comparatifs sur 10 ans, ainsi que des détails sur certaines composantes des états financiers. Les sections 3 à 11 présentent des renseignements sur certaines composantes des états financiers.

Volume II – comprend les opérations financières du ministère.

Volume III – comprend d’autres renseignements supplémentaires comme les pertes, les paiements à titre gracieux et les dépenses des cabinets des ministres.

Figure 5 - Version textuelle

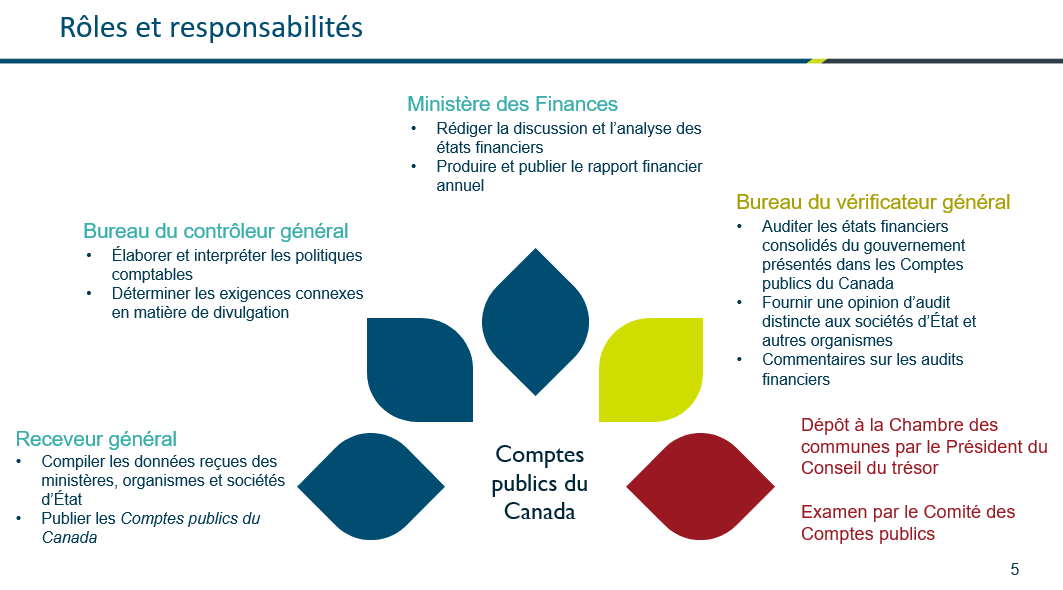

La production et la finalisation des Comptes publics relèvent de façon conjointe du receveur général, du Bureau du contrôleur général et du ministère des Finances Canada.

Le Bureau du vérificateur général vérifie les états financiers consolidés du gouvernement du Canada et présente une opinion sur l’audit.

Les Comptes publics sont déposés à la Chambre des communes et font l’objet d’un examen par le Comité des comptes publics.

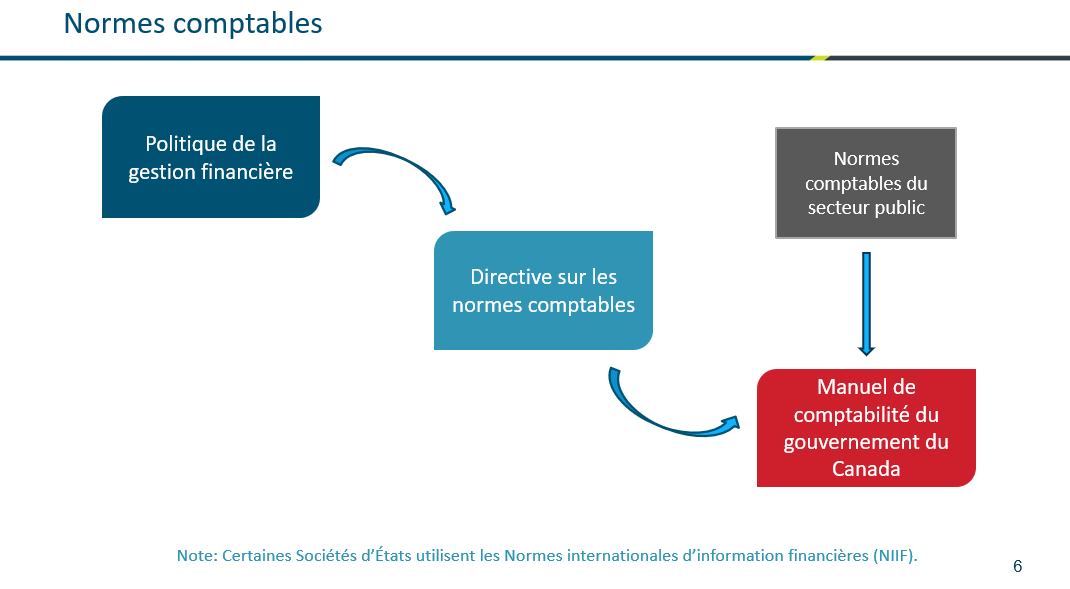

Figure 6 - Version textuelle

Les normes comptables du gouvernement résident sous la Politique de gestion financière et respecte les normes comptables pour le secteur public.

Figure 7 - Version textuelle

CP 2020-2021

Le déficit budgétaire de 327,7 milliards de dollars était inférieur au déficit de 343,2 milliards de dollars projeté pour 2021 dans le portrait de 2020, soit une différence de 15,5 milliards de dollars. Aucun budget n’a été déposé au Parlement en 2020.

- Les revenus ont diminué de 17,7 milliards de dollars, soit 5,3 %, par rapport à 2020, principalement à cause de la baisse des taxes et des droits d’accise, notamment en raison des confinements causés par la COVID-19 et du versement unique du crédit pour la taxe sur les produits et services (TPS), ainsi que de la baisse des revenus des sociétés d’État en raison des répercussions de la pandémie de COVID-19 et des achats de titres du gouvernement du Canada sur les marchés secondaires du gouvernement du Canada par la Banque du Canada.

- Les charges de programmes excluant les pertes actuarielles nettes ont augmenté de 270 milliards de dollars (80 %), en raison principalement des transferts accrus versés aux particuliers, aux entreprises et aux autres administrations en vertu du Plan d’intervention économique, notamment la PCU, la SSUC et les transferts en vertu de l’Accord sur la relance sécuritaire.

- Les frais de la dette publique ont diminué de 4 milliards de dollars, soit 16 %, comparativement à l’année précédente, principalement sous l’effet de la baisse des taux d’intérêt s’appliquant aux régimes de retraite du secteur public du gouvernement et aux autres avantages des employés et des anciens combattants, de la baisse des intérêts sur les bons du Trésor et de rajustements moins importants apportés à la valeur des obligations à rendement réel.

- Les pertes actuarielles nettes ont augmenté de 4,7 milliards de dollars, soit 44 %, par rapport à l’année précédente, en raison en grande partie de la baisse des taux d’intérêt de fin d’exercice utilisés pour évaluer les obligations en matière de régime de retraite du secteur public et d’autres avantages futurs des employés et des anciens combattants et des coûts associés à l’utilisation de prestations d’invalidité et autres avantages futurs offerts aux anciens combattants dans l’exercice précédent.

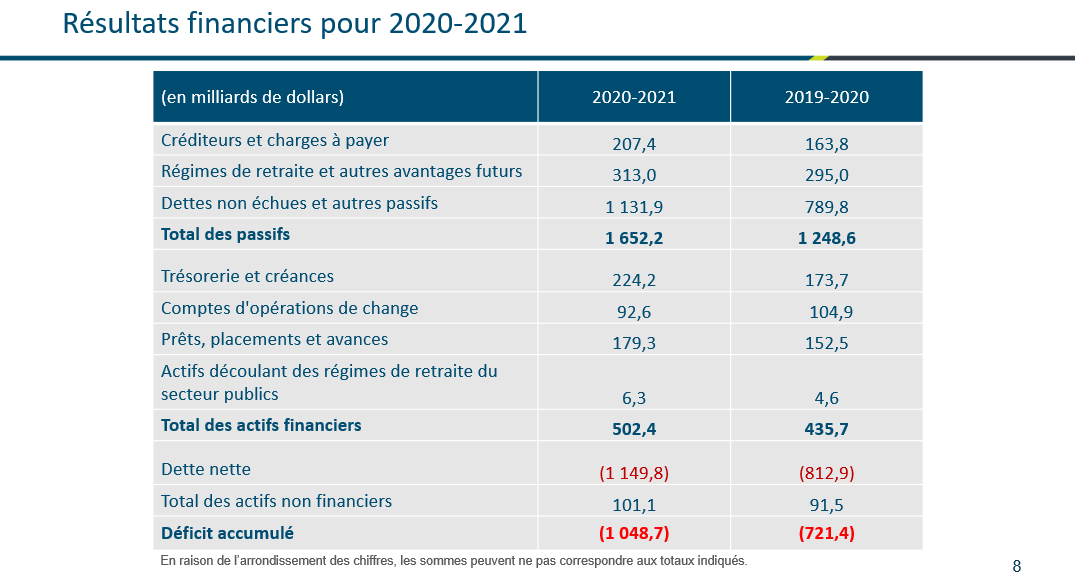

Figure 8 - Version textuelle

CP 2020-2021

Le déficit accumulé (soit la différence entre le total des passifs et le total des actifs) se totalisait à 1 048,7 milliards de dollars au 31 mars 2021 comparativement à 721,4 milliards au 31 mars 2020.

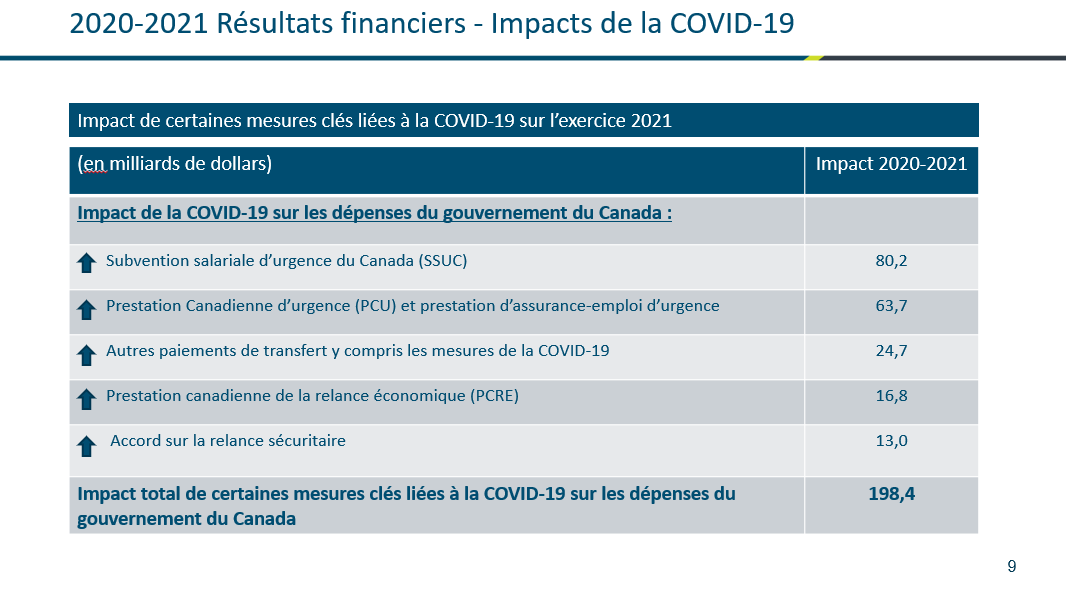

Figure 9 - Version textuelle

Cette diapositive indique l’incidence totale des principales mesures liées à la COVID-19 sur l’exercice 2021.

Les répercussions des mesures qui satisfaisaient aux critères de constatation comptable avant le 31 mars 2021 sont représentées dans les états financiers consolidés du gouvernement de 2021, notamment :

- SSUC 80,2 G$;

- SUC et prestation d’assurance-emploi d’urgence 63,7 G$;

- Autres dépenses de paiement de transfert incluant des mesures de soutien liées à la COVID-19 :

- 13,1 milliards de dollars pour l’incitatif de prêts du Comte d’urgence pour les entreprises canadiennes (CUEC) (consulter la Remarque 16 pour de plus amples renseignements sur le CUEC);

- 4,0 milliards de dollars pour la Subvention d’urgence du Canada pour le loyer;

- 2,9 milliards de dollars pour la Prestation canadienne d’urgence pour les étudiants (PCUE);

- 2,5 milliards de dollars pour le paiement unique pour les aînés plus âgés;

- 2,2 milliards de dollars à la Société canadienne d’hypothèques et de logement (SCHL) pour le programme d’Aide d’urgence du Canada pour le loyer commercial;

- PCRE 16,8 G$;

- Accord sur la relance sécuritaire 13,0 G$.

Incidence totale des principales mesures liées à la COVID-19 sur l’exercice 2021 – les dépenses s’élevaient à 198,4 G$.

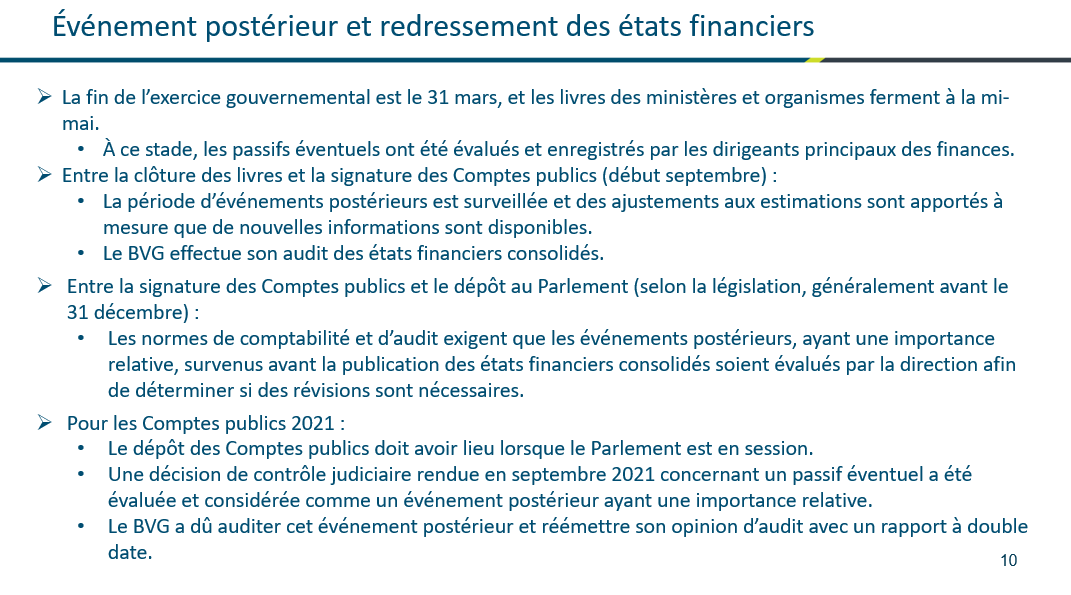

Figure 10 - Version textuelle

- La fin de l’exercice gouvernemental est le 31 mars, et les livres des ministères et organismes ferment à la mi-mai.

- À ce stade, les passifs éventuels ont été évalués et enregistrés par les dirigeants principaux des finances.

- Entre la clôture des livres et la signature des Comptes publics (début septembre) :

- La période d’événements postérieurs est surveillée et des ajustements aux estimations sont apportés à mesure que de nouvelles informations sont disponibles.

- Le BVG effectue son audit des états financiers consolidés.

- Entre la signature des Comptes publics et le dépôt au Parlement (selon la législation, généralement avant le 31 décembre) :

- Les normes de comptabilité et d’audit exigent que les événements postérieurs, ayant une importance relative, survenus avant la publication des états financiers consolidés soient évalués par la direction afin de déterminer si des révisions sont nécessaires.

- Pour les Comptes publics 2021 :

- Le dépôt des Comptes publics doit avoir lieu lorsque le Parlement est en session.

- Une décision de contrôle judiciaire rendue en septembre 2021 concernant un passif éventuel a été évaluée et considérée comme un événement postérieur ayant une importance relative.

- Le BVG a dû auditer cet événement postérieur et réémettre son opinion d’audit avec un rapport à double date.

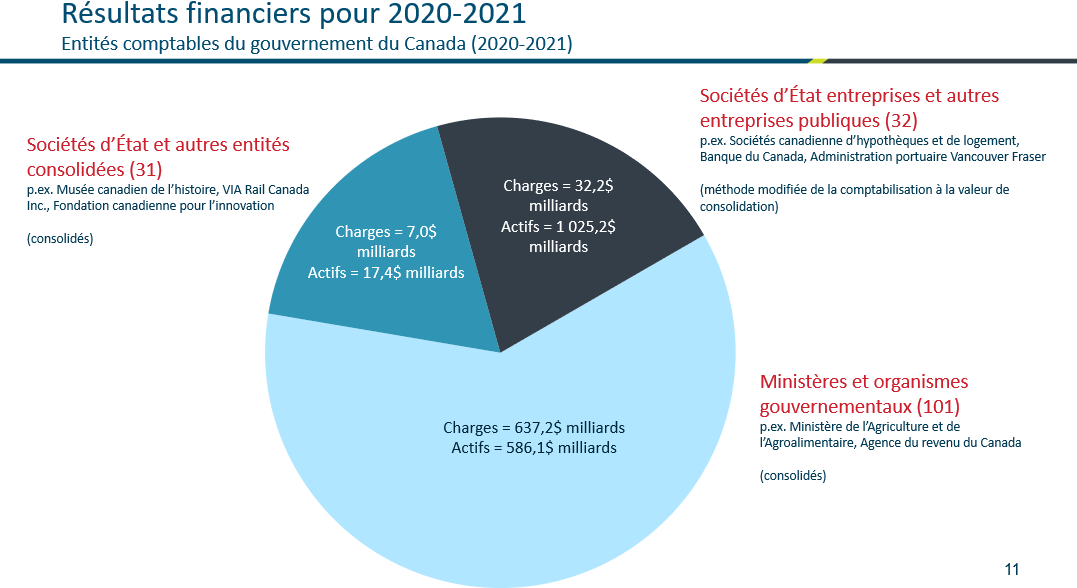

Figure 11 - Version textuelle

Cette diapositive présente la composition de l’entité de déclaration du gouvernement qui inclut non seulement les ministères et organismes, mais aussi plus de 60 sociétés d’État, des entreprises publiques du gouvernement et d’autres entités. Les sociétés d’État entreprises et autres entreprises publiques ne dépendent pas des crédits gouvernementaux pour soutenir leurs activités; elles sont donc comptabilisées au moyen de la comptabilisation à la valeur de consolidation où elles apparaissent comme un investissement dans les états financiers du gouvernement, et leur revenu net fait partie des revenus du gouvernement, plutôt qu’entièrement consolidé.

Références dans les CP 2020-2021

Ministères et organismes

Dépenses = 637.2 G$

Volume I, Section 2, Remarque 5. (h), Charges totales par secteur (644,2 G$)

MOINS

Volume I, Section 4, Tableau 4.2, Charges totales pour les sociétés d’État et autres entités consolidées (7,0 G$)

Actifs = 586,1 G$

Volume I, Section 2, État consolidé de la situation financière, Actifs financiers totaux (502,4 G$)

PLUS

Volume I, Section 2, État consolidé de la situation financière, Actifs non financiers totaux (101,1 G$)

MOINS

Volume I Section 4, Tableau 4.1, Actifs totaux pour les sociétés d’État et autres entités consolidées (17,4 G$)

Sociétés d’État et autres entités consolidées (consolidées ligne par ligne)

Charges = 7,0 G$ Volume I, Section 4, Tableau 4.2, Charges totales pour les sociétés d’État et autres entités consolidées

Actifs = 17,4 G$ Volume I Section 4, Tableau 4.1, Actifs totaux pour les sociétés d’État et autres entités consolidées

SEE et AECG (selon la méthode modifiée de comptabilisation à la valeur)

Charges = 32,2 G$ Volume I, Section 9, Tableau 9.4, Charges totales pour les sociétés d’État entreprises et autres entités publiques. Poste des états financiers (PEF) Autres revenus

Actifs = 1 025,2 G$ Volume I, Section 9, Tableau 9.3, Charges totales pour les SE entreprises et autres entités publiques. PEF Autres prêts, placements et avances

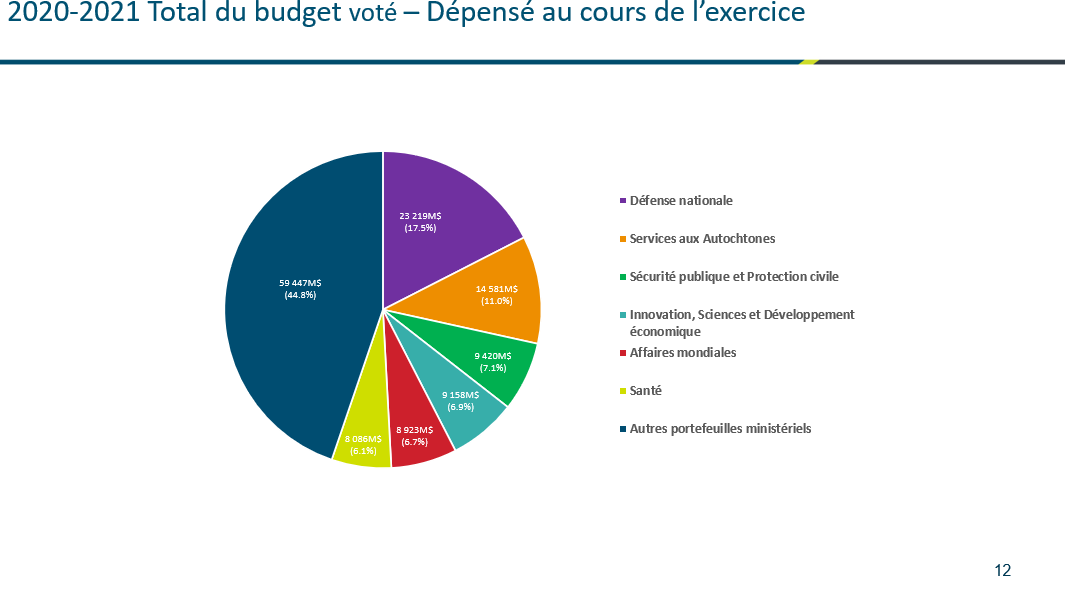

Figure 12 - Version textuelle

Les charges budgétaires votées s’élevaient à 132 834 M$ au cours de l’exercice 2020-2021, comme l’indique le tableau 7 du Volume II des Comptes publics du Canada.

- Six ministères représentent 55,3 % des charges totales, toutefois leurs programmes diffèrent considérablement d’un ministère à l’autre.

- La Défense nationale compte les crédits les plus importants de tous les ministères, notamment la plus forte proportion de dépenses en capital;

- Services aux Autochtones, ISDE, AMC, FEDS assurent la majorité de leur exécution de programmes au moyen de paiements de transfert (Services aux Autochtones compte les plus hautes S et C votées du gouvernement);

- SPPC engage un montant important de dépenses de fonctionnement, découlant des travaux de la GRC avec d’autres ordres de gouvernement pour effectuer les services de police.

- La tendance des dépenses partout au gouvernement n’a pas été aussi uniforme en raison de la COVID-19.

| Portefeuille ministériel | Pourcentage | Montant |

|---|---|---|

| Défense Nationale | 17,5 % | 23 218 588 |

| Services aux Autochtones | 11,0 % | 14 580 895 |

| Sécurité publique et Protection civile | 7,1 % | 9 419 527 |

| Innovation, Sciences et Développement économique | 6,9 % | 9 158 017 |

| Affaires mondiales | 6,7 % | 8 923 370 |

| Santé | 6,1 % | 8 086 375 |

| Autres portefeuilles ministériels | 44,8 % | 59 447 460 |

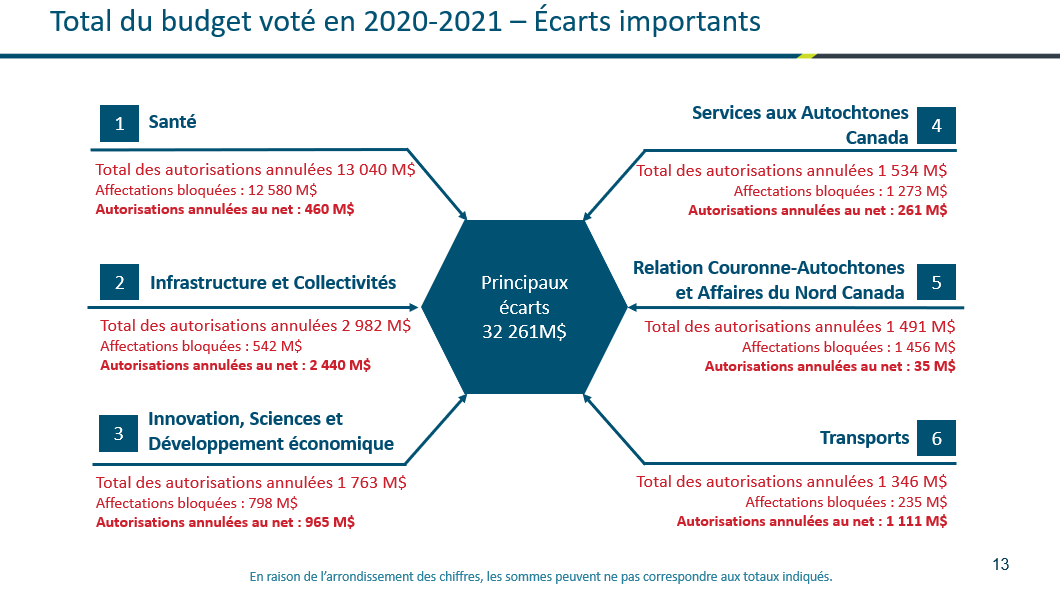

Figure 13 - Version textuelle

Des fonds inutilisés budgétaires votés de 32,3 G$, six ministères représentent 22,2 G$ (69 %).

- Le plus grand facteur des autorisations inutilisées était des mesures liées à la COVID-19. L’intervention du gouvernement en réponse à la pandémie de COVID-19 a donné lieu à une augmentation sans précédent des crédits votés, lesquels ont fini par être réaffectés à des années futures. Étant donné son rôle important dans l’intervention à la pandémie, l’Agence de la santé publique du Canada (sous Santé) a reçu une augmentation importante du financement, et on s’attendait à ce qu’une proportion relativement importante demeure inutilisée en 2020-2021.

- Il y avait 2,4 G$ en fonds nets inutilisés pour Infrastructure et Collectivités en raison de retards des projets d’immobilisation et d’infrastructure. Les autorisations n’ont pas été utilisées en raison des retards dans la mise en œuvre de programmes ou d’une demande inférieure aux prévisions.

Figure 14 - Version textuelle

Administration de la paye

- Constatations du BVG

- 47 % des employés évalués avaient connu une erreur dans leur paye de base ou intérimaire (51 % en 2019-2020).

- Au 31 mars 2021, 41 % des employés évalués avaient toujours besoin de corrections à leur paye (31 % en date du mois de mars 2020).

- Plusieurs facteurs ont contribué au nombre élevé d’erreurs de la paye : les éléments de la paye (p. ex., heures supplémentaires, paye intérimaire), un arriéré des demandes d’action liée à la paye, les processus manuels, les contrôles internes et la formation.

- Au 31 mars 2020, il restait 132 700 employés ayant présenté des demandes d’action sur la paye à traiter (156 400 en mars 2020).

- Le BVG a pu conclure que les dépenses salariales avaient été présentées justement dans les états financiers malgré des erreurs importantes dans la paye des employés individuels.

- Les trop-payés sont compensés en partie par les moins-payés et vice-versa.

L’inventaire de la Défense nationale

- Des erreurs persistent à la fois dans les quantités et la valeur des stocks ainsi que dans les éléments d’actifs groupés.

- La Défense nationale réalise des progrès dans la mise en œuvre de son plan d’action de gestion de l’inventaire à long terme qui s’étend jusqu’en 2027 comme l’avait demandé le Comité permanent des comptes publics de la Chambre des communes.

- Pour le troisième exercice, le ministère déclare au PACP qu’il avait en grande partie atteint les engagements de son plan d’action pour l’exercice 2020-2021.

- Un des principaux engagements du plan de gestion de l’inventaire consiste à ajouter une capacité de balayage et de codage à barres moderne qui doit être mise en œuvre d’ici la fin de l’exercice 2026-2027. Le ministère prévoit également la mise à niveau éventuelle de son logiciel de planification de ressources de l’entreprise.

- Des progrès ont été réalisés au cours du dernier exercice pour examiner la façon dont il classe les items soit comme stock, soit comme éléments d’actifs groupés.

Figure 15 - Version textuelle

Comptabilité d'exercice

Les transactions sont comptabilisées lorsque les revenus sont gagnés, plutôt que lorsque les fonds sont reçus, et les charges lorsqu’elles sont engagées, plutôt que lorsque les fonds sont versés.

Crédit

Autorisation donnée par le Parlement d’effectuer des paiements sur le Trésor.

Comptabilité axée sur les dépenses/ Comptabilité de caisse modifiée (comptabilisation de crédit)

Les transactions sont comptabilisées lorsque les fonds proviennent du Trésor, ainsi qu’un nombre limité de transactions qui n’affectent le Trésor qu’à une date ultérieure pour les biens et services reçus juste avant la fin de l’exercice. Les transactions où les fonds ne proviennent pas du Trésor (p.ex. amortissement) ne sont pas comptabilisées. Cette méthode est aussi référé à la comptabilité de caisse modifiée.

Méthode modifiée de Comptabilisation à la valeur de consolidation

Le coût de l’avoir du gouvernement est réduit par les dividendes reçus et redressés pour refléter le résultat net annuel des sociétés après l’élimination des gains et des pertes interorganisationnels non réalisés. S’applique aux sociétés d’État et autres entités qui peuvent maintenir leurs activités sans crédits du gouvernement.

Opinion non modifiée du vérificateur

Opinion indépendante du vérificateur que les états financiers donnent une image fidèle, et conformément aux méthodes comptables du gouvernement du Canada lesquelles sont conformes aux Normes comptables canadiennes pour le secteur public.

Figure 16 - Version textuelle

Autorisations spéciales de dépenser les recettes

Autorisations spéciales de dépenser que le Parlement accorde aux ministères pour leur permettre d'utiliser certaines de leurs recettes pour financer les dépenses qui y sont directement reliées. Ces autorisations incluent les fonds renouvelable et le crédit net et peuvent réduire la dépendance à l'égard des crédits par les recettes qu'ils génèrent.

Crédit net

Les opérations financées par un crédit net peuvent être ou ne pas être autosuffisantes, et l'ampleur des opérations est généralement moins importante que dans le cas d'un fonds renouvelable. Le crédit net permet de porter certaines recettes en réduction des dépenses qui y sont reliées pour un exercice donné. (p.ex. Services partagés Canada).

Fonds renouvelables

Les fonds renouvelables sont, en règle générale, appropriés pour les opérations volumineuses, distinctes et autosuffisantes qui permettent d'offrir des services à la clientèle. Le fonds renouvelable a pour objectif l'autosuffisance pendant son cycle commercial. (p.ex. Passeport Canada).

Comptes à fins déterminées (CFD)

Les CFD correspondent à une vaste classification de comptes établis dans les comptes du Canada et déclarés dans les Comptes publics du Canada. Les CFD servent à comptabiliser les opérations et les dépenses relatives aux fonds payables sur le Trésor, aux termes des autorisations législatives établies à des fins déterminées. À des fins comptables, les CFD sont classés soit comme des CFD consolidés (p.ex. Compte des opérations de l’assurance-emploi), des CFD non consolidés (p.ex. Comptes d'assurance et de prestations de décès) ou des CFD à revenus reportés (p.ex. Droits de licence du spectre).

Figure 17 - Version textuelle

Affectations bloquées

Les affectations bloquées servent à interdire l'affectation de fonds déjà affectés par le Parlement. Il y a deux types d'affectations bloquées, à savoir permanentes et temporaires.

Affectation bloquées permanentes

Les affectations bloquées permanentes on lieu lorsque le Conseil du Trésor ordonne une péremption des fonds à la fin de l'exercice.

Affectation bloquées temporaires

Les affectations bloquées temporaires on lieu lorsqu'une affectation est bloquée jusqu'à ce qu'une ou des conditions aient été respectées.

Affectations à des fins spéciales

Une affectation à des fins spéciales sert à réserver une partie des crédits approuvés d'une organisation aux fins d'une initiative ou d'un poste en particulier. Une affectation à des fins spéciales est établie lorsque le Conseil du Trésor souhaite imposer des contrôles de dépenses spéciaux.

D. Note d’aperçu du CCP

Aperçu du comité

Comité permanent des comptes publics (PACP)

Mandat du comité

Lorsque le rapport de la vérificatrice générale est déposé à la Chambre des communes par le Président, il est renvoyé d’office au Comité des comptes publics. Le Comité choisit les chapitres du rapport sur lesquels il souhaite se pencher et convoque la vérificatrice générale et des hauts fonctionnaires des organisations ayant fait l’objet de la vérification pour qu’ils viennent répondre aux conclusions de la vérificatrice générale. Le Comité étudie également les états financiers consolidés du gouvernement fédéral (les Comptes publics du Canada) et examine les failles de nature financière et comptable soulevées dans le rapport de la vérificatrice générale. Au terme d’une étude, le Comité peut faire ses recommandations au gouvernement en vue d’améliorer les méthodes et les contrôles administratifs et financiers des ministères et des organismes fédéraux.

Le Comité n’a généralement pas à étudier la politique gouvernementale, ni à déterminer dans quelle mesure les objectifs de cette politique sont atteints. Il se préoccupe plutôt de l’administration gouvernementale, à savoir de l’économie et de l’efficience de la prestation des programmes ainsi que du respect des politiques, directives et normes du gouvernement. Le Comité cherche à obliger le gouvernement à rendre des comptes sur l’efficacité de son administration publique et sur l’utilisation qu’il fait des fonds publics.

En vertu de l’alinéa 108(3)g) du Règlement de la Chambre des communes, le Comité permanent des comptes publics a notamment pour mandat d’examiner et de faire rapport sur :

- Les comptes publics du Canada

- Tous les rapports du vérificateur général du Canada

- Le plan ministériel et rapport sur les résultats ministériels du Bureau du vérificateur général (BVG)

- Toute autre question que la Chambre des communes renvoie de temps à autre au comité.

Le comité examine également :

- Les états financiers consolidés du gouvernement fédéral

- Fait des recommandations au gouvernement pour améliorer les pratiques de dépenses

- Étudie le budget des dépenses du BVG

Autres responsabilités

- L’économie, l’efficience et l’efficacité de l’administration publique

- La qualité des pratiques administratives pour livrer les programmes fédéraux

- La reddition de compte du gouvernement auprès du Parlement en lien avec les dépenses fédérales

Membres du Comité

| Nom et rôle | Parti | Circonscription | Membre du PACP |

|---|---|---|---|

| Président | |||

| John Williamson | Conservateur | Nouveau-Brunswick-Sud-Ouest | Février 2022 |

| Vice-président | |||

| Jean Yip | Libéral | Scarborough—Agincourt | Janvier 2018 |

| Nathalie Sinclair-Desgagné Porte-parole en matière des comptes publics, des Programmes de lutte contre la pandémie et des Agences de développement économique |

Bloc Québécois | Terrebonne | Décembre 2021 |

| Membres | |||

| Eric Duncan | Conservateur | Stormont—Dundas—South Glengarry | Février 2022 |

| Jeremy Patzer | Conservateur | Cypress Hill—Grasslands | Février 2022 |

| Phillip Lawrence Porte-parole pour l’Agence fédérale de développement économique pour l’Est, le Centre et le Sud de l’Ontario |

Conservateur | Northumberland—Peterborough South | Octobre 2020 |

| Blake Desjarlais Porte-parole pour le CT, la diversité et l’inclusion, l’EPS, la Jeunesse et le Sport |

Nouveau parti démocratique | Edmonton Greisbach | Décembre 2021 |

| Valerie Bradford | Libéral | Kitchener South – Hespeler | Décembre 2021 |

| Han Dong | Libéral | Don Valley North | Décembre 2021 |

| Peter Fragiskatos Secrétaire parlementaire du Revenu national |

Libéral | London North Centre | Décembre 2021 |

| Brenda Shanahan | Libéral | Châteauguay—Lacolle | Décembre 2021; et Janvier 2016 à Janvier 2018 |

Activités prévues liées au SCT – 44e législature

- Briefings introductifs du vérificateur général, du contrôleur général du Canada et d’autres personnes.

- Comptes publics du Canada

- Rapports du vérificateur général du Canada

Activités liées au SCT – 43e législature

- Comptes publics du Canada (Lien de l’étude)

- Rapports du vérificateur général du Canada:

- Culture de la fonction publique (Lien de l’étude)

- Aucun rapport

Interventions du Parlement concernant les Comptes publics du Canada de 2021

Chambre des communes

Parti conservateur du Canada (PCC)

8 décembre 2021 : Pendant le Comité plénier le Budget supplémentaire des dépenses (B) de 2021-2022, le député McCauley demande à plusieurs reprises au président du Conseil du Trésor si le vérificateur général a signé les Comptes publics et s’ils ont été trafiqués par le gouvernement à des fins politiques.

Le 10 décembre 2021 : Pendant la période de questions, le député Kelly McCauley a critiqué le fait que nous sommes à la mi-décembre et que les Comptes publics ne sont pas publiés. Il dit avoir entendu des histoires troublantes à propos du gouvernement qui ouvrirait les Comptes publics vérifiés et les modifierait pour des gains politiques. Il demande à la présidente du Conseil du Trésor si c’est le cas.

Le 2 février 2022 : Au cours de la deuxième lecture du projet de loi C-8, le député Brad Vis déclare que les Comptes publics ont été déposés « six à sept mois plus tard que la normale ». Il a déclaré que le rapport du DPB démontre que le Canada est une aberration par rapport aux autres nations développées en ce qui concerne la transparence et la responsabilité financières.

Le 3 février 2022 : Lors du débat sur le projet de loi C-8, le député Pat Kelly s’inquiète du fait que depuis 1994, les Comptes publics n’ont jamais été publiés aussi tard. Il a déclaré que le Canada est le dernier des pays du G7 à publier ses comptes financiers pour l’exercice 2020-2021, puis il a cité le DPB à propos du fait que le Canada ne respecte pas les directives fiscales internationales.

Le 9 février 2022 : While debating on Bill C-8, MP Pat Kelly showed concerns that the public accounts have never been published so late since 1994. He said that Canada is the last of the G7 countries to publish their financial accounts for the 2020-21 fiscal year and then quoted the PBO about Canada falls short on international fiscal guidelines.

Le 15 février 2022 : Pendant les délibérations sur le projet de loi C-12, le député Tom Kmiec a critiqué le gouvernement, affirmant que les Comptes publics montrent que « les choses ne se sont pas déroulées comme prévu » en ce qui concerne les dépenses liées à la COVID-19 et que les gens ont obtenu différents types de programmes de prestations auxquels ils n’étaient pas admissibles.

Le 1er mars 2022 : Au cours d’une réunion du BEOG, le député Kelly McCauley demande à la secrétaire adjointe du Secteur de la gestion des dépenses du SCT si elle croit qu’il est possible d’avoir des mesures législatives pour s’assurer que les Comptes publics et les RRM soient publiés avant le 30 septembre.

Le 23 mars 2022 : Dans un discours sur le projet de loi C-8, le député Kelly McCauley affirme que les Comptes publics font état de dépenses hors de contrôle et critique le gouvernement sur le fait que les Comptes publics n’incluaient pas des centaines de milliards de dollars pour le passif non capitalisé des pensions de la fonction publique et la dette des sociétés d’État.

Le 5 avril 2022 : Au cours d’une motion de l’opposition sur les dépenses de défense, le député Pierre Paul-Hus s’est montré préoccupé par le fait que, selon les Comptes publics les plus récents, 1,2 milliard de dollars des dépenses de défense de 2021 n’ont pas été investis, même si le gouvernement a promis de ne pas reporter les dépenses militaires.

Nouveau parti démocratique (NPD)

Le 2 février 2022 : Au cours d’un débat sur le projet de loi C-8, le député Daniel Blaikie a mentionné que le DPB a récemment déclaré qu’en ce qui concerne le dépôt de ses Comptes publics, le gouvernement était « considérablement en retard et faisait figure d’exception parmi les autres pays du G7 ». Il a déclaré qu’il n’y a aucune raison de ne pas faire de bons rapports et de ne pas les présenter en temps opportun lorsque « tant d’argent sort par la porte et si rapidement ». Il ne comprend pas pourquoi le projet de loi C-8 propose 1,72 milliard de dollars pour les tests rapides COVID-19 alors que le projet de loi 10 propose 2,5 milliards de dollars à ce sujet.

Le 14 février 2022 : Pendant les débats sur le projet de loi C-10, le député Daniel Blaikie a critiqué le dépôt tardif des Comptes publics et a déclaré que la responsabilité et la transparence étaient importantes.

Le 28 février 2022 : Au cours d’une réunion du FINA, le député Daniel Blaikie a déclaré qu’il est raisonnable pour les Canadiens « de s’attendre à une sorte de rapport régulier sur la façon dont l’argent est dépensé au fur et à mesure qu’il est dépensé, plutôt que d’avoir à attendre jusqu’à 18 mois pour voir cela inscrit dans les Comptes publics ».

Le 23 mars 2022 : Au cours de l’étape du rapport du projet de loi C-8, le député Daniel Blaikie a dit avoir appris du DPB que le gouvernement a tardé à déposer ses Comptes publics et que, par conséquent, le NPD pense que des rapports financiers supplémentaires sont justifiés.

Sénat

Parti conservateur du Canada (PCC)

Le 30 novembre 2021 : Pendant la période de questions, la sénatrice Elizabeth Marshall a posé deux

questions à la sénatrice Gold sur la date de dépôt des Comptes publics. Elle s’inquiète du fait que plus de huit mois se sont écoulés depuis la fin de l’exercice financier et que le gouvernement demande maintenant

des fonds supplémentaires alors que le contenu des Comptes publics et le projet de gestion des ministères

ne sont pas encore connus.

Le 1er décembre 2021 : Pendant la période de questions, le sénateur Leo Housakos a critiqué le gouvernement pour avoir « constamment manqué de transparence » et retenu des informations. Il a utilisé l’intervention sur les Comptes publics de la veille, présentée par le sénateur Marshall, pour illustrer son propos.

Le 14 décembre 2021 : Pendant la période de questions, le sénateur Housakos a déclaré « nous avons un premier ministre qui dit ne pas être préoccupé par la politique monétaire, un gouvernement qui a mis plus de deux ans à déposer un budget, un gouvernement qui n’a pas mentionné l’inflation dans le discours du Trône et un ministère des Finances qui n’a pas encore présenté les Comptes publics ou le rapport de gestion de la dette pour l’année en cours. »

Le 14 décembre 2021 : Dans un discours, la sénatrice Marshall a mentionné les Comptes publics à plusieurs

reprises, réaffirmant que le gouvernement était en retard pour déposer les comptes publics puisqu’ils

« ont traditionnellement été déposés au parlement lors de la séance d’automne » et qu’ils n’ont commencé

à être déposés en décembre que sous le gouvernement actuel. Elle a affirmé que le DPB a déclaré que les

Comptes publics auraient dû être déposés au début de la séance qui a précédé les vacances. Elle pense que

le gouvernement voulait repousser la date limite pour le rapport sur la gestion de la dette à la fin mars.

Elle pense également que les élus n’ont pas eu toutes les informations nécessaires pour examiner

correctement le projet de loi C-6 et le Budget supplémentaire des dépenses (B) de l’exercice 2021-2022.

Le 15 décembre 2021 : La sénatrice Marshall a déclaré que « le gouvernement n’a publié les comptes publics de l’année dernière qu’hier, nous les avons donc attendu près de neuf mois. Nous n’avons pas pu prendre connaissance de ce document lorsque nous avons examiné le Budget supplémentaire des dépenses (B) et le projet de loi C-6 ». Elle pense que ces documents n’ont jamais été déposés aussi tard depuis 1994.

Le 16 décembre 2021 : Lors d’un Comité plénier, la sénatrice Marshall a déclaré que la publication tardive des comptes publics « crée un gros problème pour les parlementaires ». Elle a fait savoir à l’honorable Chrystia Freeland qu’elle ne trouvait pas normal que la Loi sur la gestion des finances publiques autorise la publication des comptes publics jusqu’au 31 décembre. Elle pense que cela devrait être changé au 31 octobre. Elle demande si Mme Freeland soutiendrait un tel amendement, ce à quoi Mme Freeland répond qu’elle prend cette question au sérieux. Le sénateur Marshall a répondu en disant qu’il semble qu’il y ait un déclin dans la publication des document de responsabilisation par le gouvernement.

Le 1er mars 2022 : Pendant la période de questions, la sénatrice Marshall a demandé quand le rapport de gestion de la dette pour l’exercice 2020-2021 sera déposé et a rétorqué qu’en publiant les Comptes publics si tard, ils ont repoussé l’échéance du dépôt du rapport de gestion du ministère. Elle regrette de ne pas disposer de ce rapport pour étudier le Budget supplémentaire des dépenses (C) et le projet de loi C-8. Elle demande si le gouvernement fait délibérément de la rétention d’information.

Le 31 mars 2022 : Dans un discours lors de la troisième lecture du projet de loi C-15, la sénatrice Marshall a de nouveau déclaré que les Comptes publics auraient dû être publiés « des mois plus tôt » pour permettre un meilleur examen des dépenses du gouvernement.

Le 31 mars 2022 : Dans un discours lors de la troisième lecture du projet de loi C-16, le sénateur Housakos a mentionné que le DPB recommande de déplacer la date de publication des Comptes publics au plus tard le 30 septembre. Il a de nouveau critiqué le gouvernement pour les avoir publiés si tard.

Le 4 avril 2022 : Pendant la période de questions, la sénatrice Martin a réaffirmé que les comptes publics avaient été déposés trop tard. Elle a déclaré que, l’année dernière, plus de 634 millions de dollars n’ont pas été dépensés par le ministère des Anciens Combattants, et ils n’ont toujours pas été dépensés. Elle a demandé pourquoi ce « montant énorme » n’a pas été dépensé, alors que le ministère des Anciens Combattants est confronté à de nombreux problèmes d’arriérés.

Non affiliés

Le 14 décembre 2021 : La sénatrice Raymonde Gagné propose la deuxième lecture du projet de loi C-6, qui contient les besoins en fournitures pour le Budget supplémentaire des dépenses (C) de l’exercice 2021-2022. Elle mentionne les Comptes publics, en disant que « les dépenses réelles se trouveront dans les Comptes publics après la fin de l’exercice financier » et que « les prévisions budgétaires, qui comprennent le budget principal des dépenses, les budgets supplémentaires des dépenses, les plans ministériels et les rapports ministériels sur les résultats, parallèlement avec les Comptes publics, aident les parlementaires à examiner les dépenses du gouvernement. »

Le 30 mars 2022 : La sénatrice Gagné a proposé la troisième étape du projet de loi C-15 et a réaffirmé l’importance des Comptes publics, en affirmant qu’ils aident les parlementaires à examiner les dépenses du gouvernement, même si cet examen « n’est pas toujours simple ».

Groupe des sénateurs indépendants (GSI)

Le 15 décembre 2021 : La sénatrice Duncan a dit qu’elle se joignait à la sénatrice Marshall (CPC) pour exprimer sa profonde inquiétude du fait que, contrairement à certaines provinces et territoires où les Comptes publics doivent être déposés avant le 31 octobre, les sénateurs n’ont pas encore vu le contenu des Comptes publics avant le 14 décembre.

Résumés des réunions

Réunion 1 – Le 16 décembre 2021

Élection de la présidence

Transcription complète : Témoignages – PACP (44) – No. 1

Le Comité permanent des comptes publics (PACP) a tenu sa première réunion de la 44e législature pour élire un président. Tom Kmiec (CPC) a été proposé et élu président du comité. Jean Yip (LPC) et Nathalie Sinclair-Desgagné (Bloc) ont été nommés et élus vice-présidents du Comité.

Le comité a adopté plusieurs motions de routine pour le comité (par exemple, l’adhésion au comité directeur, la publication des actes du comité, le personnel de recherche, les voyages, etc.)

Une motion de Blake Desjarlais (NPD) a proposé d’établir des limites quant au moment et à la façon dont le comité peut se réunir à huis clos. La motion a été rejetée par un vote par appel nominal à 9 contre 1.

Une motion de Jean Yip (LPC) a proposé que le Comité reçoive une séance d’information de la Fondation canadienne pour la vérification et la responsabilisation pour une réunion, qui a été adoptée à l’unanimité.

À 11 h 51, la réunion est levée.

Réunion 2 – Le 1er février 2022

Séance d’information avec la Fondation canadienne pour l’audit et la responsabilisation

Transcription complète : Témoignages – PACP (44-1) – No. 2

Réunion 3 – Le 3 février 2022

Travaux du comité (rapports 1-9)

Transcription complète : Procès-verbal – PACP (44-1) – No. 3 (huis-clos)

Réunion 4 – Le 8 février 2022

Rapport 5, Leçons tirées de la performance du Canada dans le dossier des changements climatiques

Transcription complète : Témoignages – PACP (44-1) – No. 4

Réunion 5 – Le 10 février 2022

Rapport 10, L’obtention d’équipement de protection individuelle et d’instruments médicaux

Transcription complète : Témoignages – PACP (44-1) – No. 5

Réunion 6 – Le 15 février 2022

Office d’investissement des régimes de pensions du secteur public

Transcription complète : Témoignages – PACP (44-1) – No. 6

Réunion 7 – Le 1er mars 2022

Élection de la présidence, Rapport 12, Protéger le système alimentaire canadien

Transcription complète : Témoignages – PACP (44-1) – No. 7

Dans les premiers instants du comité, le comité a élu John Williamson comme nouveau président du comité.

Réunion 8 – Le 3 mars 2022

Rapport 11, Ressources en santé pour les collectivités autochtones

Transcription complète : Témoignages – PACP (44-1) – No. 8

Réunion 9 – Le 22 mars 2022

Office d’investissement des régimes de pensions du secteur public

Rapport 10, L’obtention d’équipement de protection individuelle et d’instruments médicaux

Transcription complète : Procès-verbal – PACP (44-1) – No. 9 (huis-clos)

Réunion 10 – Le 24 mars 2022

Rapport 2, Les produits de santé naturels — Santé Canada

Transcription complète : Témoignages – PACP (44-1) – No. 10

Réunion 11 – Le 29 mars 2022

Travaux du comité

Transcription complète : Procès-verbal – PACP (44-1) – No. 11 (huis-clos)

Réunion 12 – Le 31 mars 2022

Rapport 13, La santé et la sécurité des travailleurs agricoles étrangers temporaires

Transcription complète : Témoignages – PACP (44-1) – No. 12

Réunion 13 – Le 5 avril 2022

Rapport 15, Contrôle des ordonnances de quarantaine et de dépistage de la COVID-19

Full transcript: Not available yet

Réunion 14 – Le 7 avril 2022

Rapport 14, Fonds d’aide et de relance régionale

Transcription complète : Pas encore disponible

Bios of the Committee Members

John Williamson (New Brunswick Southwest), Conservateur, Président

- Élu député de Nouveau-Brunswick-Sud-Ouest en 2011, il a ensuite été défait en 2015 et réélu en 2019 et 2021.

- Il est également membre du Comité de liaison

- A déjà été membre de nombreux comités, dont PACP pendant une brève période en 2013

- Avant son élection, M. Williamson a occupé différents postes. Il a été éditorialiste pour le National Post de 1998 à 2001, puis a rejoint la Fédération canadienne des contribuables jusqu’en 2008. En 2009, il a été embauché par Stephen Harper comme directeur des communications au sein du cabinet du premier ministre.

Jean Yip (Scarborough - Agincourt), Libéral, 1ère Vice-présidente

- Élue comme députée dans Scarborough—Agincourt dans une élection partielle en 2017, réélue en 2019 et 2021.

- Siège sur le comité des comptes publics depuis 2018 et a précédemment siégé à l’Association législative Canada-Chine

- Avant son élection, elle était signataire d’assurance et assistante de circonscription.

Nathalie Sinclair-Desgagné (Terrebonne), Bloc Québécois, 2e Vice-présidente

- Élue comme députée dans Terrebonne en 2021

- Porte-parole du Bloc en matière des comptes publics, des Programmes de lutte contre la pandémie et des Agences de développement économique

- A travaillé à la Banque européenne d’investissement et chez PWC à Londres

- Elle a retourné au Québec en 2017 pour poursuivre une carrière dans le monde des affaires.

Eric Duncan (Stormont-Dundas-South Glengarry), Conservateur, Membre

- Élu député de Stormont-Dundas-South Glengarry en 2019, et réélu en 2021

- Vice-président de la commission de la procédure et des affaires de la Chambre

- A siégé par le passé aux comités COVID-19 Pandémie, Procédure et affaires de la Chambre et Bibliothèque du Parlement

- Avant son élection, M. Duncan a été l’un des plus jeunes élus de l’histoire du Canada en tant que conseiller municipal à North Dundas à l’âge de 18 ans, et a été élu maire à l’âge de 22 ans (de 2010 à 2018).

Jeremy Patzer (Cypress Hills-Grasslands), Conservateur, Membre

- Élu député de Cypress Hills-Grasslands en 2019, et réélu en 2021

- Membre du Comité permanent du commerce international

- A siégé par le passé aux comités des ressources naturelles, de l’industrie, des sciences et de la technologie et de la pandémie COVID-19

- Avant son élection, M. Patzer a travaillé pendant dix ans dans l’industrie des télécommunications.

Phillip Lawrence (Northumberland—Peterborough South), Conservateur, Membre

- Élu comme député dans Northumberland—Peterborough South en 2019 et réélu en 2021.

- Porte-parole du PCC pour l’Agence fédérale de développement économique pour l’Est, le Centre et le Sud de l’Ontario

- Siège sur le comité des comptes publics depuis 2020, en plus d’avoir siéger sur le comité permanent de la Justice dans le passé.

- Avant son élection, il a reçu un baccalauréat en science politique de l’Université de Brock. Il a fréquenté la Osgoode Hall Law School et la Schulish School of Business pour obtenir son diplôme en droit et son MBA.

- Il a fait du bénévolat au Financial Planning Standards Council.

Blake Desjarlais (Edmonton Greisbach), Nouveau parti démocratique, Membre

- Élu comme député dans Edmonton Greisbach en 2021.

- Porte-parole du NPD pour le Conseil du trésor, la diversité et l’inclusion, l’éducation post-secondaire, la Jeunesse et le Sport.

- Première personne ouvertement bispirituelle et seul député autochtone de l’Alberta.

Valerie Bradford (Kitchener South – Hespeler), Libéral, Membre

- Élue comme députée dans Kitchener Sud – Hespeler en 2021.

- Elle siège également au comité permanent de la Science et de la recherche.

- Avant son élection, elle travaillait comme professionnelle en développement économique pour la ville de Kitchener.

Han Dong (Don Valley North), Libéral, Membre

- Élu comme député dans Don Valley-Nord en 2019 et réélu en 2021.

- Siège également sur le comité permanent de l’Industrie et de la technologie.

- A siégé par le passé sur les comités de l’éthique et des ressources humaines.

- Avant son élection, il travaillait avec une société de haute technologie basée à Toronto qui se consacre à la construction de communautés plus sûres et a été le chef du Chinatown Gateway Committee établi par le maire John Tory.

Peter Fragiskatos (London North Centre), Libéral, Membre

- Élu comme député dans London North Centre en 2015, réélu en 2019 et 2021.

- Secrétaire parlementaire pour la ministre du Revenu national

- A siégé sur plusieurs comités dans le passé, dont les Finances, Canada-Chine, les ressources humaines, la sécurité publique et les affaires étrangères.

- A été membre du Comité des parlementaires sur la sécurité nationale et le renseignement (CPSNR)

- Avant son élection, il a été professeur de sciences politiques au Huron University College et au King’s University College, ainsi que commentateur fréquent des médias sur les questions internationales.

Brenda Shanahan (Châteauguay—Lacolle), Libéral, Membre

- Élue comme députée dans Châteauguay—Lacolle en 2015, réélue en 2019 et 2021.

- A siégé sur le comité des comptes publics dans le passé (2016-2018), en plus d’avoir siégé sur les comités d’éthique, d’opérations gouvernementales et sur l’aide médicale à mourir.

- A été membre du Comité des parlementaires sur la sécurité nationale et le renseignement (CPSNR)

- Avant son élection, elle était une banquière et une travailleuse sociale, qui s’est également engagée dans un certain nombre d’organisations telles qu’Amnesty International et la Fédération canadienne des femmes diplômées des universités.

Volume I

-

Dans cette section

- E.1 – E.3 Écarts

- F.1 – F.3 Phénix

- G. Observation du BVG sur l’inventaire du MDN

- H. Corporation de développement des investissements du Canada – Réseau Trans Mountain

- I. Filiale CUGE consolidée plutôt que sous la CDEV

- J. Reclassification de l’exercice précédent

- K.1-K.3 COVID-19

- L. Portrait économique et budgétaire

E.1 – E.3 Écarts

Provision pour passif éventuel

Enjeu / Question :

Pourquoi la provision du gouvernement du Canada pour le passif éventuel a-t-elle augmenté au cours de l’exercice?

Réponse suggérée :

- Le gouvernement du Canada est déterminé à respecter ses obligations et à régler les réclamations qui ont une incidence sur le solde du passif éventuel.

- Le montant du passif éventuel change chaque année lorsque les estimations sont révisées pour le passif existant, les nouvelles réclamations sont déposées contre la Couronne et les règlements sont conclus.

- L’augmentation de cet exercice est principalement attribuable aux efforts de promotion de la réconciliation avec les peuples autochtones.

- Le passif éventuel du gouvernement du Canada est examiné tous les trimestres, comme l’exige la Directive sur les normes comptables du Conseil du Trésor, afin de s’assurer qu’il représente fidèlement la situation financière du Canada.

Contexte :

- Récents règlements de recours collectifs importants :

- SAC –L’entente de principe sur la salubrité de l’eau potable a été conclue cette année, ce qui a donné lieu à une comptabilisation de 1 988 M$.

- D’autres augmentations de passif éventuel d’environ 19 G$ ont été encourues à la suite de négociations en cours concernant les réclamations visant à promouvoir la réconciliation avec les peuples autochtones et d’autres règlements collectifs et réclamations juridiques contre la Couronne.

Au cours d’un exercice donné, les facteurs qui pourraient augmenter la provision comprennent :

- Les décisions récentes de la Cour et du Tribunal et l’établissement de précédents découlant des règlements de griefs et de réclamations antérieurs avec le gouvernement peuvent influencer d’autres personnes à déposer des réclamations contre le gouvernement du Canada.

- L’activisme social tel que le mouvement « Moi aussi » contre la discrimination, le harcèlement sexuel et les agressions peut influencer les personnes à déposer des plaintes contre le gouvernement du Canada pour des injustices antérieures.

- Une provision est également prévue lorsqu’il est probable qu’un paiement sera effectué pour honorer une garantie et lorsque le montant de la perte anticipée peut être estimé de façon raisonnable. La manière dont le gouvernement établit les futurs accords de financement avec des tiers, qui comprennent une garantie du gouvernement, pourrait également accroître le passif.

Autres éléments de passif au titre des autres avantages futurs des employés et des anciens combattants

Analyse des écarts

Enjeu / Question :

Pourquoi y a-t-il des augmentations importantes du passif au titre des « autres avantages futurs des employés et des anciens combattants » d’un exercice à l’autre?

Réponse suggérée :

- Chaque année, des rajustements sont apportés au passif pour les autres avantages sociaux futurs des employés et des anciens combattants pour :

- augmenter les coûts des avantages sociaux gagnés par les employés au cours de l’exercice et les intérêts courus;

- déduire les prestations versées aux employés, aux retraités et aux anciens combattants.

- Au cours de l’exercice 2020-2021, ces 3 composantes ont entraîné une augmentation nette du passif de 7,9 G$.

- En outre, une partie des pertes actuarielles nettes non comptabilisées précédemment a été dépensée au cours du présent exercice, ce qui a augmenté le passif de 9,9 milliards de dollars.

Contexte :

- Les autres avantages futurs des employés et des anciens combattants comprennent :

- Les prestations d’invalidité et autres avantages futurs de la Gendarmerie royale du Canada et des anciens combattants

- Prestations de soins de santé et de services dentaires pour les pensionnés

- Indemnités de cessation d’emploi et autres

- Droits aux prestations de congés de maladie cumulés

- Indemnisation des accidents du travail

- Autres avantages importants futurs parrainés par des sociétés d’État consolidées et d’autres entités (Caviardé).

- Le passif est ajusté pour tenir compte de :

- Toute modification, réduction ou règlement de régime – Aucune modification n’a été apportée aux régimes d’avantages sociaux au cours des exercices 2021 et 2020.

- La comptabilisation des gains et des pertes actuariels – Conformément aux normes comptables, les gains et les pertes liées à l’expérience et les changements dans les hypothèses actuarielles utilisées pour estimer le passif ne sont pas comptabilisés immédiatement, mais ils sont comptabilisés sur la durée de vie moyenne restante de la carrière des employés ou sur l’espérance de vie moyenne restante des bénéficiaires de prestations dans le cadre des régimes d’anciens combattants en temps de guerre.

- La comptabilisation des charges d’intérêt – Conformément à la comptabilisation d’autres passifs à long terme, le gouvernement utilise une technique de valeur actualisée pour estimer la valeur actuelle de tous les paiements futurs à effectuer dans le cadre des régimes d’avantages sociaux. Les charges d’intérêt reflètent la valeur temporelle de l’argent et le fait que nous sommes à un an près d’effectuer ces paiements.

- Le passif au titre d’autres avantages sociaux futurs des employés et des anciens combattants est assujetti à une grande volatilité. Les paiements pour ces régimes de prestations sont effectués pour plusieurs années à l’avenir et dépendent de l’évolution de facteurs tels que les augmentations de salaire, la composition de l’effectif, les taux de départ à la retraite et les taux de mortalité. Le gouvernement estime ce passif en fonction de son expérience historique, des faits et des circonstances actuels et de l’évolution future prévue. Les changements annuels apportés aux estimations et les changements apportés aux taux d’actualisation utilisés pour présenter la valeur du passif entraînent des gains et des pertes non réalisés qui sont comptabilisés à titre de charges sur la durée de vie moyenne restante de la carrière des employés ou sur l’espérance de vie moyenne restante des bénéficiaires de prestations dans le cadre des régimes d’anciens combattants en temps de guerre.

Sociétés d’État entreprises

Enjeu / Question :

Quelle est la cause de la diminution de nos investissements dans les sociétés d’État entreprises (SEE) et les autres entreprises publiques (EP)?

Réponse suggérée :

- Ce montant représente à la fois l’investissement du gouvernement dans le capital social de ces entités et les prêts à recevoir. La prise en compte du changement comprend quatre éléments principaux :

- Le gouvernement a acquis des actions de la Banque de développement du Canada (BDC) et d’Exportation et Développement Canada (EDC) totalisant 18,5 milliards de dollars pour soutenir les entreprises canadiennes pendant la pandémie pour des programmes qui comportent principalement des garanties de prêt et du financement direct.

- Le revenu net total des SEE et des EP a augmenté l’investissement de 6,8 G$.

- Ces augmentations ont été compensées par un rendement des capitaux propres sous forme de dividendes de 13,6 G$, principalement de la Banque du Canada, de la Société canadienne d’hypothèques et de logement (SCHL) et d’EDC.

- Il y a également eu un rajustement à la baisse de 19 G$ principalement lié à l’élimination d’écriture comptable de l’assouplissement quantitatif que la Banque du Canada a conclu en achetant des obligations du gouvernement du Canada sur le marché secondaire.

Contexte :

- Les actions émises par EDC et la BDC répondent directement aux programmes liés à la pandémie de la COVID-19. EDC a émis des actions totalisant 10,97 milliards de dollars pour financer le Programme de crédit aux entreprises (PCE) et les programmes de prêt fondés sur les réserves; tandis que la BDC a émis des actions totalisant 7,5 milliards de dollars afin de livrer le PCE et le Programme de crédit disponible pour les secteurs très touchés (PCSTT). Ces programmes comprennent principalement des garanties de prêt et un financement direct pour soutenir les entreprises canadiennes pendant la pandémie.

- Le revenu net des SEE a augmenté par rapport à l’exercice dernier principalement en raison de l’annulation des provisions pour pertes de crédit prévues et des gains non réalisés sur les instruments financiers comptabilisés à la juste valeur. La plupart des SEE ont enregistré des rendements plus élevés par rapport à l’exercice précédent en raison de conditions plus optimistes sur les marchés financiers.

Enjeu / Question :

Quel est le rajustement interorganisationnel de 19 G$ à la note 15 de la section 2?

Réponse suggérée :

- Cet ajustement est effectué chaque année pour éliminer les gains et les pertes interorganisationnels non réalisés. L’augmentation de cet exercice s’explique principalement par un ajustement des capitaux propres de 18,4 milliards de dollars provenant de l’assouplissement quantitatif entrepris par la Banque du Canada.

- En réponse à cet assouplissement, un rajustement a été nécessaire pour consigner les dépenses initiales des primes payées par la Banque du Canada sur ses d’obligations du gouvernement du Canada sur le marché secondaire.

- En fait, nous achetons nos propres obligations, ce qui signifie que nous éliminons tout gain ou perte découlant des transactions sur le marché.

Contexte :

- Afin de soutenir la liquidité sur les marchés financiers, le Programme d’achat d’obligations du gouvernement et le Programme d’achat d’obligations hypothécaires du Canada ont été mis sur pied. Grâce à ces programmes, un ajustement substantiel des capitaux propres a été nécessaire, ce qui a entraîné une diminution de la valeur de notre investissement.

- Le ministère des Finances peut répondre aux mécanismes de l’assouplissement quantitatif et à la façon dont il a été utilisé dans l’intervention en cas de pandémie.

F.1 – F.3 Phénix

Trop-payés de Phénix

Enjeu / Question :

Quel est le montant des trop-payés de Phénix qui ont été radiés?

Réponse suggérée :

- Le gouvernement du Canada est déterminé à régler les problèmes de paye de la fonction publique le plus rapidement possible et à soutenir les employés.

- Les radiations sont déclarées au niveau général dans les comptes publics et totalisent 2,3 G$ (3,9 G$ en 2020).

- Ce montant n’est pas ventilé spécifiquement pour les trop-payés de Phénix dans les comptes publics.

Contexte :

- Conformément à la Loi sur la gestion des finances publiques et au Règlement sur la radiation des créances, les ministères sont tenus de s’assurer que les créances, les obligations et les réclamations qui ont été radiées ou auxquelles on a renoncé soient déclarés avec exactitude, et à ce que le processus d’approbation approprié ait été suivi.

- Lorsqu’une dette est radiée, elle est retirée des comptes du Canada. Toutefois, le gouvernement a toujours le droit légal de recouvrer cette créance ultérieurement, s’il devient possible de le faire.

- Les créances, les obligations et les réclamations radiées ou auxquelles on a renoncé au cours de l’exercice sont énumérées à la Section 2 du Volume III des Comptes publics du Canada.

Enjeu / Question :

Quel est le montant des trop-payés de Phénix qui ont été radiés en raison de leur prescription?

Réponse suggérée :

- Dans le cadre des comptes publics de 2020-2021, aucun trop-payé de Phénix n’a été radié en raison de sa prescription.

Contexte :

- La Loi sur la responsabilité civile de l’État et le contentieux administratif (1985) impose une restriction légale de six ans au recouvrement des trop-payés salariaux. Cela signifie que les trop-payés salariaux de 2016 pourront être frappés de prescription d’ici 2022.

- Pour y remédier et préserver le droit du gouvernement du Canada de recouvrer ces trop-payés, le Secrétariat du Conseil du Trésor (SCT) et Services publics et Approvisionnement Canada (SPAC) ont publié conjointement un bulletin sur les flexibilités de recouvrement des trop-payés afin de demander aux employés de les reconnaître ou conclure les ententes de remboursement.

- Remarque : Bien que ce qui précède relève du BDPRH et de SPAC, les questions suivantes peuvent être soulevées relativement aux comptes publics, étant donné l’affichage imminent du nouveau bulletin.

Phoenix : Rôle du SCT

Enjeu / Question :

Quel est le rôle du SCT dans la résolution des problèmes de paye?

Réponse suggérée :

- Les fonctionnaires canadiens méritent d’être rémunérés correctement et à temps, et le gouvernement du Canada continue à prendre des mesures sur tous les fronts pour résoudre les problèmes de paye.

- Les efforts continus de stabilisation du système de paye Phénix sont poursuivis par Services publics et Approvisionnement Canada et le Secrétariat du Conseil du Trésor, alors même que le gouvernement étudie les options pour un système de prochaine génération qui remplacera éventuellement Phénix.

- Nous avons également conclu des ententes de dommages-intérêts avec tous les agents négociateurs afin d’indemniser les employés actuels et anciens pour les dommages causés par le système de paye Phénix dans l’administration publique centrale et d’autres organismes.

- Le gouvernement du Canada met à l’essai une solution de gestion des ressources humaines (RH) et de paye qui sera fondée sur les besoins des utilisateurs et les processus modernes de gestion des personnes.

- Les RH et la paye de la prochaine génération seront une solution infonuagique, accessible et flexible axée sur l’utilisateur. Elles fonctionneront à l’échelle de l’entreprise et répondront maintenant et dans l’avenir, aux besoins complexes du gouvernement et aux divers besoins des employés fédéraux partout au Canada.

Contexte :

- Le Secrétariat du Conseil du Trésor est responsable de la formation obligatoire des RH à la stabilisation de la paye et dirige la mise en œuvre des ententes de dommages-intérêts du système de paye Phénix afin d’indemniser les employés fédéraux touchés par le système de paye Phénix. Le Bureau du dirigeant principal des ressources humaines au sein du SCT joue également le rôle de propriétaire opérationnel pour la gestion des personnes et d’autorisation de conception pour l’initiative des RH et de la paye de la prochaine génération, en collaborant étroitement avec Services partagés Canada (SPC), qui est l’autorité technique et d’initiative.

- Services publics et Approvisionnement Canada est responsable des opérations du système de paye Phénix et du traitement de l’arriéré des demandes de paye.

- SPC met à l’essai des systèmes de RH et de paye pour remplacer 34 systèmes de RH dans l’ensemble du gouvernement et le système de paye actuel. Cette initiative de grande envergure produira des options et des recommandations pour un futur système de RH et de paye de nouvelle génération (ProGen) à l’échelle de l’entreprise pour le gouvernement du Canada (GC).

- L’équipe des RH et de paye de la prochaine génération utilise une approche agile tout au long de l’initiative et prend le temps nécessaire afin que chaque étape du processus éclaire la prochaine.

Entente relative aux dommages causés par le système de paye Phénix

Enjeu / Question :

Comment l’entente relative aux dommages causés par le système de paye Phénix a-t-elle été intégrée aux comptes publics du Canada? Qu’est-ce que le « règlement des dommages-intérêts liés à Phénix »?

Réponse suggérée :

- Le gouvernement du Canada reconnaît que la mise en œuvre du système de paye Phénix a eu une incidence, directe ou indirecte, sur les employés.

- Des ententes ont été conclues avec tous les agents négociateurs pour indemniser les employés actuels et anciens des dommages causés par le système de paye Phénix.

- Les coûts liés aux ententes sont saisis dans les comptes publics de deux façons :

- Dans les états financiers, lorsqu’il semble probable qu’un règlement sera conclu, le montant estimé est comptabilisé en tant que passif éventuel et enregistré en tant que charge. Au fur et à mesure que les ententes sont conclues, le passif est reclassifié en montants à payer et les charges ajustées, au besoin, pour refléter le règlement réel.

- Au fur et à mesure que les paiements sont effectués, les montants sont pris en compte dans les réclamations contre la Couronne dans le Volume 3 des comptes publics. Les divulgations en 2021 concernent principalement les paiements pour l’entente de l’AFPC pour la période de 2017 à 2020, qui comprennent les montants liés aux dommages généraux et à la mise en œuvre tardive des conventions collectives de 2014. Les montants en espèces versés aux employés actuels ou anciens par les ministères sont également présentés dans cette section.

Contexte :

- En mai 2019, le gouvernement du Canada a conclu une entente provisoire avec les membres du sous-comité patronal-syndical supérieur de Phénix sur les dommages-intérêts en vue d’indemniser les employés touchés par la mise en œuvre du système de paye Phénix. Cette entente a été ratifiée en juin 2019 par tous les agents négociateurs du gouvernement fédéral, à l’exception de l’Agence de la Fonction publique du Canada (AFPC). Des organismes distincts ont signé des ententes semblables pour leurs employés (à l’exception de ceux représentés par l’AFPC).

- En octobre 2020, l’AFPC a signé une entente sur les dommages semblable à l’entente de juin 2019, à l’exception des dommages généraux versés aux employés qui comportent des paiements en espèces pouvant atteindre 2 500 $ au lieu de crédits de congé. Ce montant comprend 1 000 $ pour la mise en œuvre tardive des conventions collectives de 2014.

- La négociation d’une entente sur la clause de rattrapage, qui a été ratifiée le 3 mars 2021, a été déclenchée à la suite de la signature de l’entente sur les dommages avec l’AFPC à l’automne 2020. L’objectif était d’harmoniser la rémunération puisque certains éléments de l’entente de l’AFPC de 2020 différaient de l’entente négociée avec d’autres agents négociateurs en 2019.

- Les réclamations contre la Couronne dans le Volume 3 des comptes publics de 2021 montrent le règlement de dommages liés à Phénix pour 401 millions de dollars. (Caviardé).

- Le Bureau des réclamations du SCT a fourni des directives aux ministères sur les processus opérationnels de bout en bout pour régler les réclamations associées à un paiement équivalent à un congé pour dommages causés par le système de paye Phénix.

- Le BCG a fourni des instructions de codage financier aux ministères pour les paiements aux anciens employés

G. Observation du BVG – Inventaire du ministère de la Défense nationale

Enjeu / Question :

Pouvez-vous commenter l’état d’avancement de la mise en œuvre du Plan d’action 2016 du ministère de la Défense nationale (MDN) pour répondre aux observations du Bureau du vérificateur général (BVG) sur son inventaire?

Réponse suggérée :

- Il a été déterminé en 2021 que tous les engagements avaient été remplis sauf deux.

- Un engagement en suspens de l’exercice dernier devrait être achevé au cours de l’exercice 2021-22; l’autre engagement est en retard de cinq mois.

- Cette année, le Bureau du vérificateur général (BVG) a continué de trouver des erreurs en lien avec la quantité, le prix et la classification.

- Le Bureau du contrôleur général (BCG) continue de soutenir le MDN dans la résolution de ces problèmes.

Contexte :

- Dans son 28e rapport sur les comptes publics de 2016, le Comité des comptes publics (CCP) a ordonné que, à compter de 2017-2018, le MDN fournisse un rapport annuel d’une page sur les progrès réalisés dans la mise en œuvre de son Plan d’action en six points de 2016 afin de consigner et d’évaluer adéquatement son inventaire. Le rapport d’état annuel pour l’exercice 2020-2021 a été présenté le 30 mai 2021.

- Le Plan d’action de 2016 comprenait six initiatives : la gouvernance; la technologie d’identification automatique; une responsabilisation accrue en matière de matériel; la rationalisation et la modernisation de la gestion des stocks; la détermination des prix; et l’élimination des données désuètes sur la tarification.

Engagements en cours :

- En date du 31 mars 2021, l’engagement visant à éliminer les données désuètes sur la tarification demeure en suspens. On s’attend à ce que cet engagement soit rempli d’ici le 31 mars 2022, après la mise en œuvre d’une mise à jour du logiciel permettant au MDN de documenter l’analyse hebdomadaire des transactions inscrites dans les registres d’inventaire.

- En date du 31 mars 2021, l’initiative de technologie d’identification automatique (TIA) connaît un retard. Le projet connaît des retards dans la mise en œuvre de certaines des activités du plan de la phase de définition, et le MDN a modifié son plan d’action pour cinq mois.

H. Corporation de développement des investissements du Canada – Réseau Trans Mountain

Enjeu / Question :

Où se trouvent les renseignements sur le projet d’agrandissement du réseau Trans Mountain (TMEP) dans les comptes publics? Combien le TMEP a-t-il coûté au gouvernement cette année? Quelles sont les répercussions de la COVID-19 et de la chute des prix du pétrole brut sur le TMEP?

Réponse suggérée :

- La Société Trans Mountain est une filiale de la Corporation de développement des investissements du Canada (CDEV), une société d’État qui est consolidée selon la méthode des capitaux propres modifiés. Par conséquent, la valeur nette de l’actif et du passif de la CDEV est déclarée sur la base des capitaux propres au titre d’investissement dans les sociétés d’État d’entreprise (SEE) et d’autres entreprises publiques (EP).

- Les résultats de la Trans Mountain Corporation d’avril 2020 à mars 2021 ont montré des revenus de 417 millions de dollars et des frais d’exploitation de 244 millions de dollars. Les coûts de financement étaient de 40 millions de dollars, l’amortissement s’élevait à 107 millions de dollars, la charge fiscale nette de 8 millions de dollars pour un revenu net total d’environ 18 millions de dollars.

- Au 31 mars 2021, la CDEV détenait 10,0 G$ en prêts en cours auprès du gouvernement pour financer l’acquisition et la construction d’actifs du pipeline. Cet élément d’actif est déclaré à titre d’actif financier dans le cadre des prêts aux SEE et aux EP, dans l’état consolidé de la situation financière.

- Au 30 juin 2021, la CDEV a réalisé un test quantitatif de dépréciation de l’écart d’acquisition. Il a montré qu’il n’y avait aucune obligation de réduire la valeur comptable de l’achalandage. Cela signifie que le gouvernement devrait récupérer sa valeur dans TMC.

- Compte tenu de la nature des activités de Trans Mountain Corporation, on ne prévoit pas que l’éclosion de la COVID-19 ait une incidence importante sur ses résultats financiers. Malgré l’impact de la pandémie sur la demande et les prix du pétrole brut, le Trans Mountain Pipeline (TMP) a fonctionné à pleine capacité tout au long de 2020 et du premier semestre de 2021. Il existe toujours un risque de refinancement, car la Direction des finances de TMP a besoin d’un financement supplémentaire alors que le TMEP entre dans une période de construction très chargée.

Contexte :

- Les prêts servant à financer l’acquisition et la construction en cours du gazoduc TMX passent par le Compte du Canada du gouvernement, administré par Exportation et développement Canada, à un taux d’intérêt de 4,7 %. Le 1er octobre 2020, une deuxième entente de modification de crédit a été signée entre le gouvernement du Canada et la Direction des Finances de TMP, ce qui a donné lieu à une augmentation du crédit disponible sur la facilité de construction à5,1 milliards de dollars le 1er octobre 2020 et à 6,1 milliards de dollars le 1er janvier 2021. Le 31 mars 2021, une autre modification a été mise en œuvre portant la facilité de construction du crédit à 9,14 milliards de dollars à compter du 1er avril 2021. La date d’échéance de toutes les facilités de prêt a été modifiée au 29 août 2025 à compter du 1er avril 2021.

- La CDEV continue de conserver des investissements en espèces et à court terme qui lui donnent une marge de manœuvre financière pour s’acquitter de ses obligations à mesure qu’elles arrivent à échéance. Elle peut être confrontée à des ralentissements à long terme dans l’industrie de l’énergie et à la volatilité économique, ce qui est atténué par les cadres réglementaires actuels régissant les activités de pipeline de TMC et la position concurrentielle de ses actifs de pipeline et de production de pétrole. Les flux de trésorerie futurs prévus des opérations actuelles dépassent actuellement les frais de fonctionnement estimés et les dépenses en immobilisation futures, à l’exception du TMEP. Compte tenu des dépenses importantes en cours liées au TMEP, la CDEV aura besoin de maintenir la disponibilité du financement futur pour achever le projet.

- Au 30 juin 2021, une évaluation des indicateurs de dépréciation a été effectuée pour les unités génératrices de trésorerie de la CDEV. Malgré les changements dans l’environnement macroéconomique, ni les opérations pipelinières existantes ni la construction du TMEP n’avaient été touchées de façon importante. Aucun indicateur n’a été noté pour les actifs de transport du pétrole, y compris l’achalandage, et par conséquent, un test de dépréciation n’était pas requis.

- En effectuant un test de dépréciation et en concluant qu’aucune dépréciation n’était nécessaire, par définition, cela signifie que la CDEV a déterminé que le « coût de vente VF » ou la « valeur actualisée des flux de trésorerie futurs des actifs de TMC » est PLUS élevé que sa valeur comptable des actifs. Par conséquent, la CDEV (et par conséquent le gouvernement du Canada) prévoit récupérer sa valeur dans le TMC. Lorsque cela cessera d’être vrai, les indicateurs de dépréciation seront évidents et une perte de dépréciation sera comptabilisée dans les états financiers de la CDEV.