Rapport financier trimestriel du Secrétariat du Conseil du Trésor du Canada pour le trimestre terminé le 30 september 2011

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Table des matières

- Introduction

- Faits saillants du trimestre et pour la période écoulée depuis le début de l'exercice

- Facteurs de risque et d'incertitude

- Changements importants touchant le fonctionnement, le personnel et les programmes

- Contrainte budgétaire

- Approbation par les cadres dirigeants

- Appendice

1. Introduction

Le présent rapport trimestriel a été préparé par la direction tel que prévu à l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et dans la forme et la manière prescrites par le Conseil du Trésor. Ce rapport devrait être lu en conjonction avec le Budget principal des dépenses et le Budget supplémentaire des dépenses A.

Une description sommaire des activités de programme du Secrétariat du Conseil du Trésor du Canada (SCT) se trouve à la Partie II du Budget principal des dépenses.

Le rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen indépendant.

1.1 Méthode de la présentation

Pour préparer ce rapport trimestriel, la direction a eu recours à la méthode de la comptabilité axée sur les dépenses. L’état des autorisations qui l’accompagne comprend les autorisations de dépenses et le report du budget de fonctionnement du SCT accordées par le Parlement et celles utilisées par le ministère, conformément au Budget principal des dépenses et au Budget supplémentaire des dépenses A pour l’exercice 2011-2012. Le présent rapport a été préparé à l’aide d’un cadre de rapports financiers à usage particulier conçu pour combler les besoins d’information financière à l’égard de l’utilisation des autorisations de dépenses.

Le Parlement doit donner son approbation avant que le gouvernement ne puisse dépenser les fonds. Les approbations prennent la forme de limites approuvées une fois l’an dans le cadre de lois de crédits ou d’une mesure législative portant sur les autorisations de dépenses à usage particulier prévues par la loi.

Dans le cadre du processus de rapports du rendement ministériel, le SCT prépare ses états financiers selon la comptabilité d’exercice intégrale conformément aux politiques comptables du Conseil du Trésor, qui sont fondées sur les principes comptables généralement acceptés dans le secteur public canadien. Cependant, les autorisations de dépenses affectées par le Parlement sont toujours comptabilisées selon une méthode axée sur les dépenses.

1.2 Structure financière du SCT

Le SCT gère les dépenses ministérielles et à l’échelle du gouvernement. Ses revenus et ses dépenses de fonctionnement ministériels sont gérés en vertu du Crédit 1, Dépenses de programme.

Les dépenses à l’échelle du gouvernement sont gérées dans le cadre des sept crédits différents suivants :

- le Crédit 5, Éventualités du gouvernement, assure au gouvernement une marge de manœuvre suffisante pour faire face à des dépenses urgentes ou imprévues lorsqu’il existe un besoin de trésorerie valable avant la période d’octroi des crédits;

- le Crédit 10, Initiatives pangouvernementales, permet d’ajuster d’autres crédits pour soutenir la mise en œuvre d’initiatives de gestion stratégiques dans la fonction publique;

- le Crédit 15, Rajustements à la rémunération, s’ajoute à d’autres crédits d’autres ministères et organismes gouvernementaux qui doivent être augmentés en totalité ou en partie en raison de rajustements intervenant dans les conditions de service ou d’emploi dans l’administration publique fédérale, ce qui comprend les membres de la Gendarmerie royale du Canada et des Forces canadiennes, les personnes nommées par le gouverneur en conseil et les sociétés d’État au sens de l’article 83 de la LGFP;

- le Crédit 20, Assurances de la fonction publique, permet de couvrir les revenus et les dépenses liés au rôle du SCT à titre d’employeur de l’administration publique centrale. Il s’agit entre autres des revenus et des dépenses pour le Régime de soins de santé de la fonction publique, le Régime de soins dentaires de la fonction publique, l’assurance-invalidité, les paiements des charges sociales provinciales (du Manitoba, de Terre-Neuve, de l’Ontario et du Québec) et d’autres programmes;

- le Crédit 25, Report du budget de fonctionnement, permet d’ajuster d’autres crédits en autorisant le report de fonds inutilisés au cours de l’exercice précédent;

- le Crédit 30, Besoins en matière de rémunération, vient combler les insuffisances de fonds des ministères et organismes liées aux exigences légales du gouvernement à titre d’employeur telles que les prestations parentales et les indemnités de départ;

- le Crédit 33, Report du budget d’immobilisations, s’ajoute à d’autres crédits dans le cas du report d’une dépense en immobilisations de l’exercice précédent. Ce crédit a été créé en 2011-2012.

À l’exception du Crédit 20, ces crédits sont approuvés par le Parlement pour un transfert de fonds éventuel à d’autres ministères gouvernementaux lorsque certains critères sont satisfaits. Le SCT n’engage pas de revenus ou de dépenses liés à ces crédits et par conséquent, ils n’apparaissent pas dans l’état des autorisations ou le tableau des prévisions de dépenses.

Le SCT engage aussi des coûts en vertu des montants des autorisations législatives, qui représentent les paiements versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi de crédits annuels.

Ces dépenses reflètent dans une plus grande mesure la part de l’employeur pour les régimes de pension de la fonction publique, les régimes de pensions Canada/Québec, les primes d’assurance-emploi et le Compte de prestations de décès de la fonction publique. Ces dépenses sont imputées initialement aux comptes du SCT, mais sont éventuellement attribuées au Crédit législatif du régime de prestations aux employés de chaque ministère et organisme, y compris le SCT.

2. Faits saillants du trimestre et pour la période écoulée depuis le début de l’exercice

Cette section met en lumière les points significatifs qui ont contribué à l’augmentation ou à la diminution nette des ressources disponibles pour l’année et les dépenses réelles pour le trimestre se terminant le 30 septembre 2011. L’explication des écarts considère que des changements de moins de 5 % auraient un impact minime sur une interprétation des résultats.

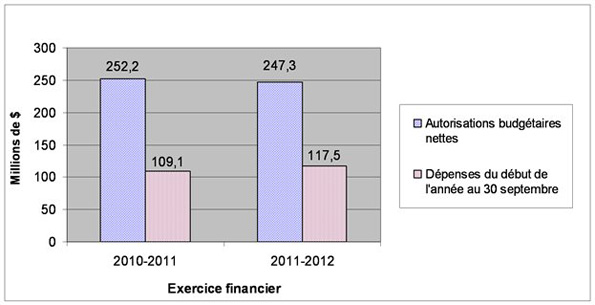

État des autorisations - Crédit 1, Dépenses de programme

Les autorisations budgétaires de programme ont diminué de 4,9 millions de dollars, soit de 2 %, en raison de la fin du financement de l’Initiative sur l’interopérabilité et la gérance financières et des mesures de limitation des coûts du budget de 2010.

Les dépenses de programme au 30 septembre 2011 ont augmenté d’approximativement 8,4 millions de dollars ou de 8 % comparativement au même trimestre en 2010-2011. Cette augmentation est un effet net des trois facteurs suivants :

- une augmentation de 4,9 millions de dollars, ou presque 60 % de l’écart total, découle des paiements uniques d’indemnités de départ conformément aux conventions collectives qui éliminent l’accumulation future des indemnités de départ. Le SCT sera remboursé pour les paiements au cours du présent exercice;

- une augmentation des dépenses de 2,2 millions de dollars liée aux activités de la Commission sur la réduction de la paperasse visant à identifier des façons d’alléger le fardeau de l’observation des exigences réglementaires imposées aux entreprises;

- une augmentation de 1,4 million de dollars principalement en raison du déménagement du centre de données du SCT.

Le graphique 1 (ci-dessous) décrit les autorisations budgétaires nettes pour le Crédit 1, Dépenses de programme, qui représente les ressources qui peuvent être utilisées pour l’année (barre bleue) ainsi que les dépenses depuis le début de l’exercice (barre rouge).

Graphique 1 : Comparaison des autorisations budgétaires nettes et des dépenses pour le Crédit 1 au 30 septembre 2010-2011 et 2011-2012 - Version textuelle

| 2010-2011 | 2011-2012 | |

|---|---|---|

| Autorisations budgétaires nettes | 253,7 | 287,4 |

| Dépenses du début de l’année au 30 septembre | 165,3 | 184,1 |

État des autorisations - Crédit 20, Assurances de la fonction publique

Les paiements d’assurance de la fonction publique englobent la part de l’employeur au Régime de soins de santé de la fonction publique (RSSFP), le plus grand régime du genre au Canada, ainsi qu’à d’autres régimes d’assurance et à des charges sociales des provinces.

Les autorisations nettes en vertu du Crédit 20 ont connu une augmentation de 228,4 millions de dollars de 2010-2011 à 2011-2012 (aucun changement pour ce trimestre). Les paiements versés à titre d’employeur de la fonction publique ont augmenté constamment pour les raisons suivantes : la croissance du nombre de participants, la population vieillissante ayant des besoins plus grands, l’augmentation dans l’utilisation des médicaments d’ordonnance et les augmentations salariales.

Les dépenses nettes du SCT en vertu du Crédit 20 ont augmenté de 121 millions de dollars, ou de 14 %, comparativement à la même période en 2010-2011, en grande partie pour deux raisons :

- les dépenses liées au RSSFP ont connu une augmentation de 82 millions de dollars. Le nouveau RSSFP, entré en vigueur en novembre 2010, a mis en œuvre diverses mesures, notamment une carte-médicaments et un système électronique de demandes de remboursement, qui permet un remboursement immédiat des médicaments au point de vente plutôt que le règlement sur papier pour remboursement ultérieur. Même si le volume de demandes de remboursement a augmenté depuis l’introduction de la carte, il est trop tôt pour établir des tendances dans les modèles de demande de remboursement étant donné qu’il y a plusieurs facteurs de coût qui ont une incidence sur les coûts du RSSFP;

- l’augmentation dans les dépenses au titre des charges sociales provinciales de 28 millions de dollars est liée aux décaissements uniques des indemnités de départ découlant de nouvelles conventions collectives.

Le graphique 2 (ci-dessous) décrit les autorisations budgétaires nettes ainsi que les dépenses réelles en vertu du Crédit 20, Assurance de la fonction publique. Il représente des revenus et des dépenses relatifs au rôle du SCT en tant qu’employeur de l’administration publique centrale.

Graphique 2 : Comparaison des autorisations budgétaires nettes et des dépenses pour le Crédit 20 au 30 septembre 2010-2011 et 2011-2012 - Version textuelle

| 2010-2011 | 2011-2012 | |

|---|---|---|

| Autorisations budgétaires nettes | 2223,8 | 2452,2 |

| Dépenses du début de l’année au 30 septembre | 841,4 | 962,2 |

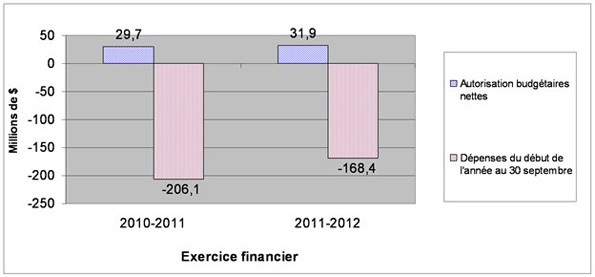

État des autorisations – Autorisations législatives

Les dépenses en vertu des autorisations législatives de SCT ont un solde créditeur élevé à la fin du deuxième trimestre des deux exercices financiers. Cette situation est causée par l’écart temporaire des transferts à Travaux publics et Services gouvernementaux Canada (TPSGC) principalement reliés aux cotisations de l’employeur faits en vertu de la Loi sur la pension de la fonction publique (PFP) et ne reflète pas une diminution annuelle prévue.

Le SCT reçoit la cotisation de l’employé aux paiements de pension des ministères et organismes gouvernementaux puis les transfère à TPSGC pour qu’il finance le compte de la PFP. L’effet net sur les états financiers du SCT sera nul à la fin de l’exercice.

Les autorisations législatives de 31,9 millions de dollars ont augmenté légèrement depuis l’an dernier et reflètent la part des pensions et des charges sociales du SCT.

Le graphique 3 (ci-dessous) décrit les autorisations budgétaires nettes ainsi que les dépenses réelles nettes pour les autorisations législatives du SCT.

Graphique 3 : Comparaison des autorisations budgétaires nettes et des dépenses nettes pour les autorisations législatives au 30 septembre 2010-2011 et 2011-2012 - Version textuelle

| 2010-2011 | 2011-2012 | |

|---|---|---|

| Autorisation budgétaires nettes | 29,7 | 31,9 |

| Dépenses du début de l’année au 30 septembre | -206.1 | -168.4 |

État des dépenses budgétaires ministérielles par article courant de dépenses

L’augmentation dans les coûts du personnel de 189 millions de dollars cumulés à ce jour est grandement liée aux écarts temporaires des paiements reliés au RSSFP décrit précédemment (se reporter aux états des autorisations – Crédit 20, Assurance de la fonction publique).

Les autres écarts dans l’article courant de dépenses liés au Crédit 1, Dépenses de programme, sont indiqués ci-dessous. Les écarts de moins de 5 % ou de 100 000 $ auraient une incidence minime sur l’interprétation des résultats.

- l’augmentation dans les dépenses de réparation et d’entretien et de machinerie et d’équipement, découle dans la plus grande mesure des coûts de déménagement du centre de données;

- la majorité de la diminution des frais de location est liée à l’écart temporaire des paiements;

- la diminution d’autres subventions et paiements découle aussi d’écarts temporaires dans les paiements et reflète principalement des postes en suspens pour fins d’identification et de codage dans les comptes appropriés.

3. Facteurs de risque et d’incertitude

Le SCT tient à jour un inventaire des risques ministériels. Comme pour la plupart des organisations, les risques liés à la sécurité de la TI, l’infrastructure vieillissante de la TI et les situations d’urgence (incendie, désastre naturel, etc.) pourraient avoir des impacts financiers, s’ils survenaient. Des mesures d’atténuation sont en place pour minimiser ces impacts.

Le SCT s’attaque à la flexibilité réduite dans son budget de fonctionnement dans la foulée des examens stratégiques de 2010 du budget 2011 et des mesures de compression des coûts établies dans le budget de 2010.

Le SCT gère la mise en œuvre de ces mesures par le biais d’affectations budgétaires réduites proportionnelles aux secteurs, et par une surveillance rigoureuse de la dotation et des dépenses harmonisées à la planification opérationnelle, financière et des ressources humaines.

Étant donné qu’un grand nombre de variables exercent une influence sur le RSSFP, il pourrait y avoir des changements significatifs par rapport aux prévisions au cours d’une année donnée causés par des changements dans : l’adhésion au régime, le coût des médicaments et des traitements médicaux, le recours aux prestations du régime et de la réglementation provinciale. Le SCT continue de surveiller de près l’activité de paiements et des tendances.

4. Changements importants touchant le fonctionnement, le personnel et les programmes

Cette section met en évidence tous les changements significatifs qui ont eu une incidence sur les estimations et les dépenses des ressources approuvées pour l’exercice ou qui ont eu une incidence sur les dépenses réelles pour le trimestre se terminant le 30 septembre 2011.

Il y a trois changements opérationnels significatifs :

- une carte-médicaments à débit direct pour le RSSFP a été lancée en novembre 2010. Le SCT surveille de près la mise en œuvre de cette nouvelle initiative;

- l’infrastructure du centre de données du SCT est arrivée au bout de son cycle de vie. Le risque d’interruption de système imminent, grave et long est très élevé en raison des problèmes d’installation de refroidissement, d’alimentation, des systèmes d’extinction d’incendie et de structure physique. Par conséquent, le centre de données sera relocalisé à un centre de données du gouvernement du Canada spécialisé et centralisé qui répond aux exigences actuelles et prévues du SCT. De plus, étant donné que le ministère des Finances changera d’immeuble en 2014, on a pris la décision de séparer les réseaux du SCT et du ministère des Finances afin que chacun ait son propre réseau et service TI;

- le SCT travaillera en étroite collaboration avec la nouvelle organisation de Services partagés Canada dans le but de consolider les ressources existantes et le personnel en ce qui a trait au courriel, aux centres de données et aux réseaux, et aux services internes connexes.

5. Contrainte budgétaire

À la suite de l’examen stratégique du SCT qui a été annoncé dans le budget fédéral de 2011, le SCT a trouvé des épargnes au montant de 11,5 millions de dollars, ce qui a mené à l’élimination de 84 postes sur trois ans (voir la page 262 du budget 2011), commençant au cours de l’exercice financier de 2011-2012.

Dans le cadre de cet examen, des occasions ont été identifiées de mieux harmoniser les activités avec les rôles de base et de réaliser des économies internes. Certains de ces changements ont déjà été mis en œuvre et d’autres sont en cours.

Plus de la moitié des économies cernées dans l’examen stratégique découlent des changements apportés au Secteur des services. Ces changements ont été suscités par le mandat accordé au Bureau du Conseil privé d’entreprendre l’examen des services administratifs (ESA) annoncé dans le budget 2010. L’ESA poursuivait les efforts déployés par le secteur des services.

Depuis le 8 juillet 2011, le Réseau de communications régional, qui fournissait des renseignements sur les communications régionales au Bureau du Conseil privé, a cessé ses opérations.

Le SCT a pu gérer la majorité des réductions par l’attrition et continuera de travailler en étroite collaboration avec les employés touchés afin de les soutenir dans cette transition à l’aide des outils fournis par le rajustement de l’effectif.

6. Approbation par les cadres dirigeants

Approuvées par

Originalement Signée par :

Michelle d’Auray, Secrétaire du Conseil du Trésor

Originalement Signée par :

Christine Walker, Dirigeante principale des finances

Ottawa, Canada

Date :

Appendice

Pour le trimestre terminé le 30 septembre 2011

| Description | Exercice 2010-2011 | Exercice 2011-2012 | ||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2011 | Total dépensé durant le trimestre terminé le 30 septembre 2010 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2012 | Total dépensé pendant le trimestre terminé le 30 septembre 2011 | Total de l'exercice courant utilisé à la fin du trimestre | |

| Note 1 | ||||||

| Dépenses à l'échelle du gouvernement incluses précédemment* | ||||||

|

1 Personnel

|

2,591,170,000 | 408,541,777 | 765,350,616 | 2,919,098,000 | 580,820,433 | 946,181,098 |

|

2 Transport et communications

|

136,114 | 163,685 | 1,532 | 3,059 | ||

|

4 Services professionnels et spéciaux

|

3,555,951 | 7,253,645 | 4,906,703 | 7,769,237 | ||

|

10 Paiements de transfert

|

520,000 | 451 | 362,023 | 520,000 | 360,404 | 361,935 |

|

12 Autres subventions et paiements

|

2,122,511 | 198,840 | 167,926 | 1,859,200 | 8,042 | 8,042 |

|

Total

|

2,593,812,511 | 412,433,133 | 773,297,894 | 2,921,477,200 | 586,097,115 | 954,323,372 |

| * Les dépenses à l'échelle du gouvernement incluent le Crédit 20 et le crédit législatif de 20 000 $ pour la Loi sur la mise au point des pensions du service public. | ||||||

| Dépenses : | ||||||

|

1 Personnel

|

2,798,548,874 | 461,415,629 | 868,819,828 | 3,127,652,225 | 640,274,487 | 1,057,995,955 |

|

2 Transport et communications

|

7,442,615 | 1,472,707 | 2,181,180 | 6,944,105 | 1,110,711 | 2,188,721 |

|

3 Information

|

1,077,298 | 144,185 | 207,945 | 1,237,836 | 177,212 | 253,364 |

|

4 Services professionnels et spéciaux

|

61,665,960 | 13,273,114 | 21,659,177 | 57,128,595 | 13,660,943 | 21,958,298 |

|

5 Location

|

1,424,150 | 284,244 | 446,403 | 1,572,160 | 211,279 | 345,765 |

|

6 Services de réparation et d'entretien

|

502,641 | 129,658 | 227,198 | 1,622,488 | 764,614 | 870,893 |

|

7 Services publics, fournitures et approvisionnements

|

2,239,839 | 474,571 | 523,611 | 2,301,919 | 294,334 | 448,776 |

|

9 Acquisition de machinerie et d'outillage

|

4,786,847 | 990,126 | 1,503,612 | 5,629,578 | 863,563 | 1,755,301 |

|

10 Paiements de transfert

|

720,000 | 50,451 | 462,023 | 520,000 | 420,404 | 421,935 |

|

12 Autres subventions et paiements

|

3,599,570 | -322,910 | 1,975,644 | 2,312,155 | 376,589 | 1,569,024 |

|

Total des dépenses budgétaires brutes

|

2,882,007,794 | 477,911,775 | 898,006,620 | 3,206,921,062 | 658,154,137 | 1,087,808,032 |

| Moins les revenus affectés aux dépenses : | ||||||

|

Recettes nettes en vertu d'un crédit (RNVC) - Postes gérés centralement

|

-369,999,000 | -87,172,409 | -152,862,255 | -469,252,000 | -101,670,747 | -176,408,934 |

|

Recettes nettes en vertu d'un crédit (RNVC) - Dépenses de programme

|

-6,335,410 | -816,049 | -816,049 | -6,243,112 | ||

|

Total des revenus affectés aux dépenses

|

-376,334,410 | -87,988,458 | -153,678,304 | -475,495,112 | -101,670,747 | -176,408,934 |

| Total des dépenses budgétaires nettes (Note 1) | 2,505,673,384 | 389,923,317 | 744,328,315 | 2,731,425,950 | 556,483,390 | 911,399,098 |

Pour le trimestre terminé le 30 septembre 2011

| Description | Exercice 2010-2011 | Exercice 2011-2012 | ||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2011* | Crédits utilisés pour le trimestre terminé le 30 septembre 2010 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2012* |

Crédits utilisés pour le trimestre terminé le 30 septembre 2011 | Cumul des crédits utilisés à la fin du trimestre | |

| * N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre. |

||||||

| Crédit 1 - Dépenses de programme | 252,189,540 | 57,245,262 | 109,058,015 | 247,321,701 | 64,084,319 | 117,545,096 |

| Crédit 20 - Assurance de la fonction publique | 2,223,793,511 | 339,259,711 | 841,356,354 | 2,452,205,200 | 442,043,540 | 962,233,360 |

| Autorisations légales | ||||||

|

A111 - Président du Conseil du Trésor - Traitement et allocation pour automobile

|

78,649 | 19,409 | 38,819 | 77,516 | 22,320 | 38,797 |

|

A140 - Contributions aux régimes d'avantages sociaux des employés

|

29,591,684 | 7,397,921 | 14,795,842 | 31,801,533 | 7,950,383 | 15,900,767 |

|

A145 - Contributions de l'employeur non affectées et versées en vertu de la

LPFP, d'autres lois concernant la retraite et la

Loi sur l'assurance-emploi

|

-13,946,388 | -220,519,578 | 42,375,210 | -184,325,181 | ||

|

A681 - Versements en vertu de la

Loi sur la mise au point des pensions du service public

|

20,000 | 451 | 944 | 20,000 | 404 | 820 |

|

A683 - Versements liés à l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la

Loi sur la responsabilité civile et le contentieux administratif

|

-53,049 | -402,080 | 7,214 | 5,439 | ||

| Autorisations législatives totales | 29,690,333 | -6,581,656 | -206,086,053 | 31,899,049 | 50,355,531 | -168,379,359 |

| Autorisations totales | 2,505,673,384 | 389,923,317 | 744,328,315 | 2,731,425,950 | 556,483,390 | 911,399,098 |