Introduction - Budget des dépenses 2016-2017

Introduction

Les gouvernements recueillent des fonds au moyen de taxes et d'autres prélèvements afin de fournir des services à leur population. Au Canada, les principales sources de revenus du gouvernement fédéral sont les impôts sur le revenu et les taxes de vente.

Les paiements versés directement aux particuliers, aux administrations provinciales et territoriales et à d'autres organisations sont appelés des transferts. Les transferts constituent la principale catégorie de dépenses du gouvernement fédéral. Les plus importantes composantes des transferts sont les prestations versées aux aînés, ainsi que les transferts aux provinces et aux territoires pour les aider à financer les services de soins de santé.

Les ministères, les organismes et les sociétés d'État de l'administration fédérale fournissent également des programmes et des services aux Canadiens. Pour que les organisations du gouvernement fédéral puissent fonctionner, le Parlement doit leur donner l'autorisation de dépenser.

Bien que les dépenses soient souvent annoncées dans un budget fédéral, l'autorisation de dépenser est en fait accordée en vertu d'une loi sanctionné par le Parlement. Le Parlement approuve environ un tiers des dépenses du gouvernement fédéral chaque année. Ces dépenses, que l'on désigne sous le nom de dépenses votées, sont autorisées par une loi de crédits. Les dépenses autorisées en vertu d'autres lois sont des dépenses législatives. Compte tenu de la nécessité de déposer le budget principal des dépenses au plus tard le 1er mars, les prochains budgets des dépenses comprendront les nouvelles priorités ainsi que les mesures annoncées dans le budget fédéral de 2016.

Le budget des dépenses explique comment les organisations fédérales entendent dépenser les fonds alloués. Le budget principal des dépenses et le budget supplémentaire des dépenses fournissent des renseignements sur l'autorisation de dépenser que le Parlement sera invité à approuver pendant l'exercice. Les ministères et organismes produisent également un rapport sur les plans et les priorités (RPP) et un rapport ministériel sur le rendement (RMR). Les RPP, habituellement déposés peu de temps après le budget principal des dépenses, présentent les priorités et les résultats prévus pour les trois exercices suivants. Les RMR, déposés à l'automne, rendent compte des résultats atteints au cours du plus récent exercice.

Le budget des dépenses est préparé suivant une méthode de comptabilité dite « de caisse modifiée », selon laquelle les paiements sont constatés au moment où les biens ou les services sont reçus. Cette méthode permet au Parlement de contrôler les sommes dépensées au cours d'un exercice par le truchement des lois de crédits qu'il adopte. Les prévisions préparées pour le budget fédéral et la Mise à jour des projections économiques et budgétaires sont fondées sur la méthode de la comptabilité d'exercice intégrale, laquelle tient compte du fait que les avantages économiques des dépenses peuvent s'étendre sur plus d'un exercice.

Les Comptes publics du Canada renferment les états financiers du gouvernement du Canada et contiennent les détails des charges et des revenus pour les exercices terminés. Les renseignements compris dans le volume I correspondent à ceux qui figurent dans le budget fédéral. Le volume II présente des renseignements selon la même méthode de comptabilité que celle utilisée pour le budget des dépenses.

Le présent document

La partie I du présent document, le plan des dépenses du gouvernement, donne un aperçu des besoins de dépenses pour 2016-2017 et établit une comparaison avec les exercices précédents.

La partie II du présent document, le budget principal des dépenses, présente des renseignements sur les dépenses prévues de chaque organisation fédérale qui demande l'autorisation de dépenser au moyen d'un projet de loi de crédits pour 2016-2017.

Sommaire du budget des dépenses

Le présent budget des dépenses présente l'information à l'appui de l'autorisation de dépenser que le gouvernement demande au Parlement au moyen de crédits annuels :

- 89,8 milliards de dollars au titre des dépenses budgétaires – dépenses de fonctionnement et dépenses en capital, paiements de transfert à d'autres ordres de gouvernement, organisations ou particuliers et paiements à des sociétés d'État;

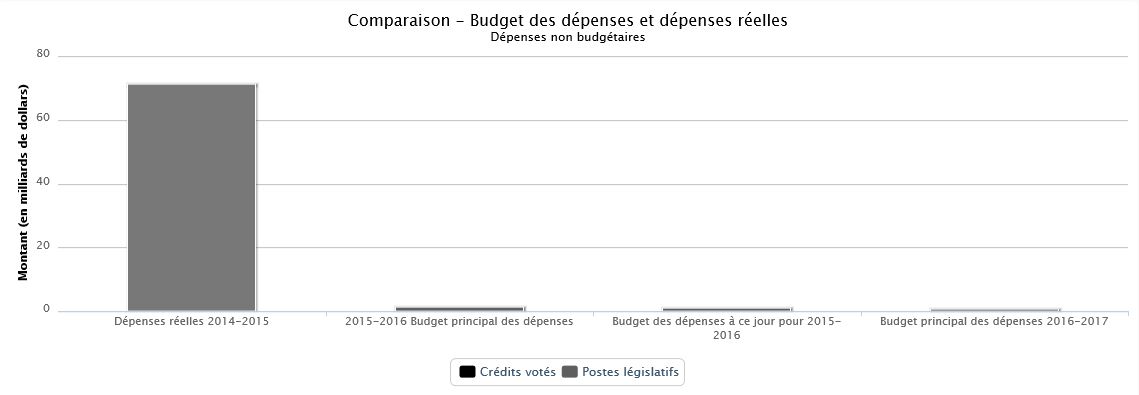

- 26,7 millions de dollars au titre des dépenses non budgétaires – recettes et débours nets liés à des prêts, placements et avances qui modifient la composition des actifs financiers du gouvernement du Canada.

Ces dépenses votées doivent faire l'objet d'une approbation annuelle par le Parlement, qui est demandée au moyen d'un projet de loi de crédits. Ce projet de loi indique le libellé précis régissant l'objet des dépenses et les conditions dans lesquelles elles peuvent être effectuées de même que les fonds assujettis à ces modalités.

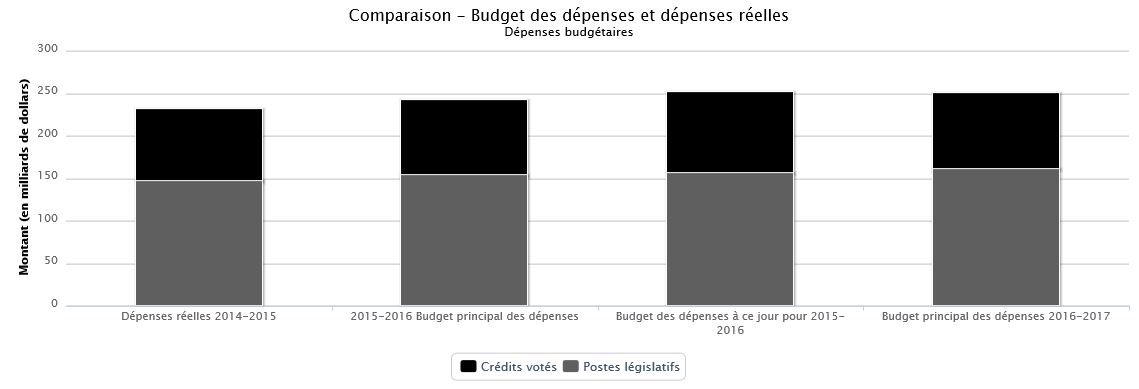

Les dépenses législatives prévues représentent des sommes à payer en vertu d'une loi approuvée antérieurement par le Parlement. Les dépenses législatives prévues sont incluses dans le présent budget des dépenses afin de donner une image plus complète du montant total des dépenses estimatives. De la somme des dépenses législatives prévues, 160,3 milliards de dollars correspondent aux dépenses budgétaires, ce qui comprend le coût du service de la dette publique. Les principaux paiements de transfert, plus particulièrement les prestations aux aînés et le Transfert canadien en matière de santé, comptent pour l'essentiel de l'augmentation par rapport au Budget principal des dépenses 2015-2016. On prévoit que les dépenses sur prêts, les placements et les avances dépasseront les remboursements budgétaires de 338,8 millions de dollars.

| Dépenses réelles 2014-2015 | 2015-2016 Budget principal des dépenses | 2015-2016 Budget des dépenses à ce jour | Budget principal des dépenses 2016-2017 | |

|---|---|---|---|---|

Nota : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué et il se peut que les montants totaux ne correspondent pas aux montants détaillés qui sont présentés dans le document. |

||||

| Budgétaire | ||||

| Crédits votés | 84,16 | 88,18 | 94,97 | 89,85 |

| Postes législatifs | 146,96 | 153,39 | 155,72 | 160,29 |

| Total Budgétaire | 231,12 | 241,57 | 250,69 | 250,14 |

| Non budgétaire | ||||

| Crédits votés | 0,04 | 0,07 | 0,07 | 0,03 |

| Postes législatifs | 71,13 | 0,93 | 0,68 | 0,34 |

| Total Non budgétaire | 71,17 | 1,00 | 0,75 | 0,37 |

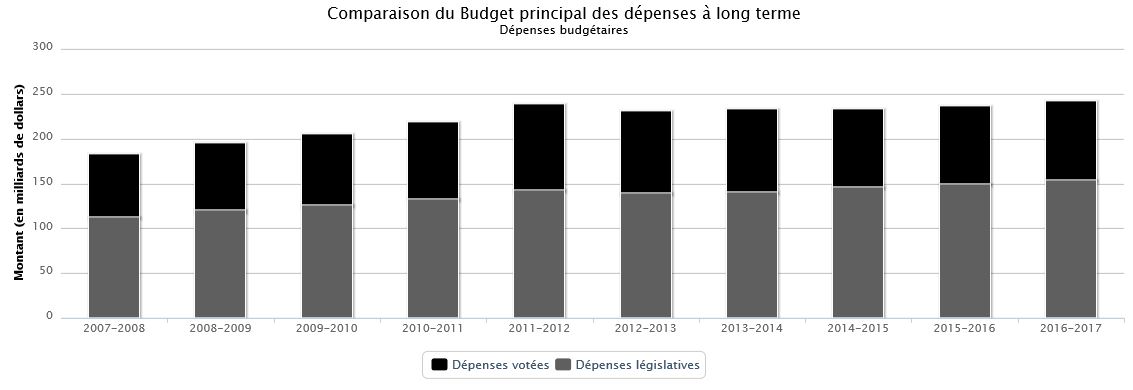

Les graphiques suivant illustre les composantes votées et législatives des budgets principaux des dépenses ainsi qu'une comparaison des montants présentées dans les budgets principaux des dépenses des dix dernières années.

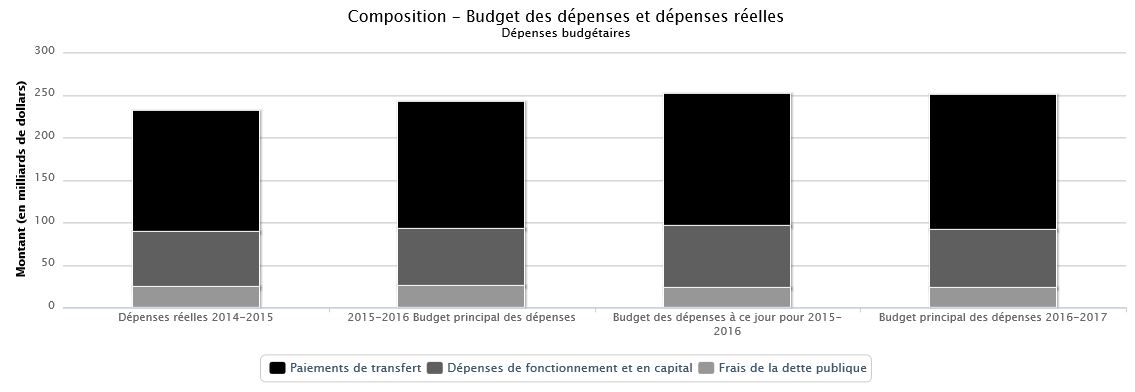

| Dépenses réelles 2014-2015 | 2015-2016 Budget principal des dépenses | 2015-2016 Budget des dépenses à ce jour | Budget principal des dépenses 2016-2017 | |

|---|---|---|---|---|

Nota : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué et il se peut que les montants totaux ne correspondent pas aux montants détaillés qui sont présentés dans le document. |

||||

| Budgétaire | ||||

| Paiements de transfert | 142,13 | 148,80 | 154,84 | 158,58 |

| Dépenses de fonctionnement et en capital | 65,50 | 67,16 | 72,80 | 68,77 |

| Frais de la dette publique | 23,49 | 25,62 | 23,05 | 22,78 |

| Total Budgétaire | 231,12 | 241,57 | 250,69 | 250,14 |

| Non budgétaire | ||||

| Activités liées aux prêts, placements et avances | 71,17 | 1,00 | 0,75 | 0,37 |

| Total Non budgétaire | 71,17 | 1,00 | 0,75 | 0,37 |

Composition du budget des dépenses

La majorité des dépenses pour 2016-2017 consiste en des paiements de transfert, c'est-à-dire des sommes versées aux autres ordres de gouvernement, à des organisations et à des particuliers. Les paiements de transfert représentent environ 63,4 p. 100 des dépenses budgétaires, ou 158,6 milliards de dollars, les dépenses de fonctionnement et en capital représentent environ 27,5 p. 100 des dépenses budgétaires ou 68,8 milliards de dollars, tandis que les frais de la dette publique constituent environ 9,1 p. 100 des dépenses ou 22,8 milliards de dollars.

Frais de la dette publique

Les frais d'intérêts liés à la dette publique constituent environ 9,1 p. 100 des dépenses ou 22,8milliards de dollars, ce qui représente une diminution prévue de 2,8 milliards de dollars ou 10,9 p. 100 par rapport au précédent budget principal des dépenses et une diminution de 0,7 milliard de dollars des dépenses réelles de 2014-2015. La diminution traduit largement la révision à la baisse des taux d'intérêt prévus par les économistes du secteur privé en conformité avec la Mise à jour des projections économiques et budgétaires 2015, ainsi quʼune réduction de la moyenne des taux obligataires à long terme du gouvernement du Canada qui est utilisée pour calculer les intérêts liés aux obligations des pensions du secteur public concernant les services rendus avant le 1er avril 2000. Les frais d'intérêts comprennent l'intérêt sur la dette non échue de 15,7 milliards de dollars et d'autres frais d'intérêts de 7,1 milliards de dollars. L'intérêt sur une dette non échue est l'intérêt provenant des titres de créance émis par le gouvernement du Canada qui ne sont pas encore arrivés à échéance. Les autres frais d'intérêts comprennent les intérêts sur les passifs associés aux régimes de pension de la fonction publique, aux comptes de dépôt et de fiducie et à dʼautres comptes à fins déterminées.

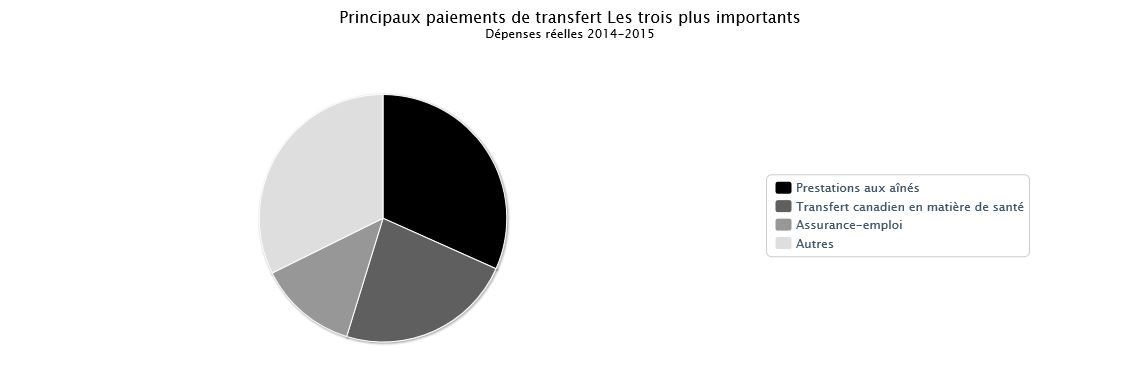

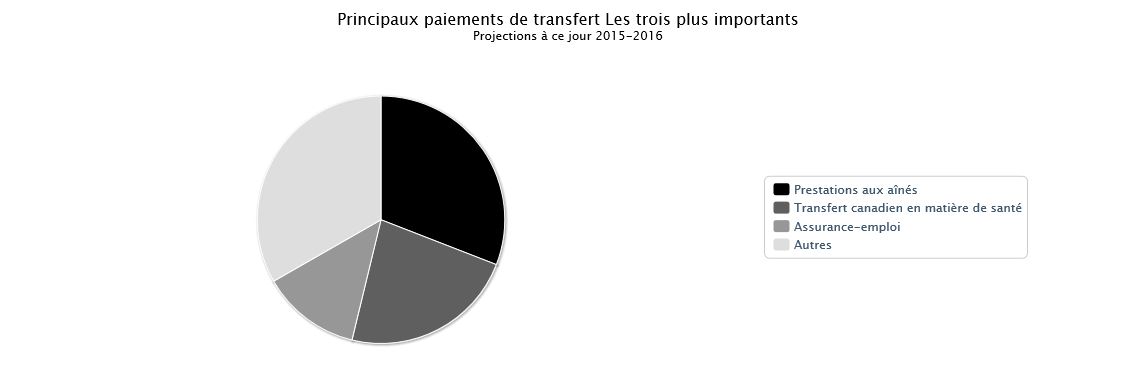

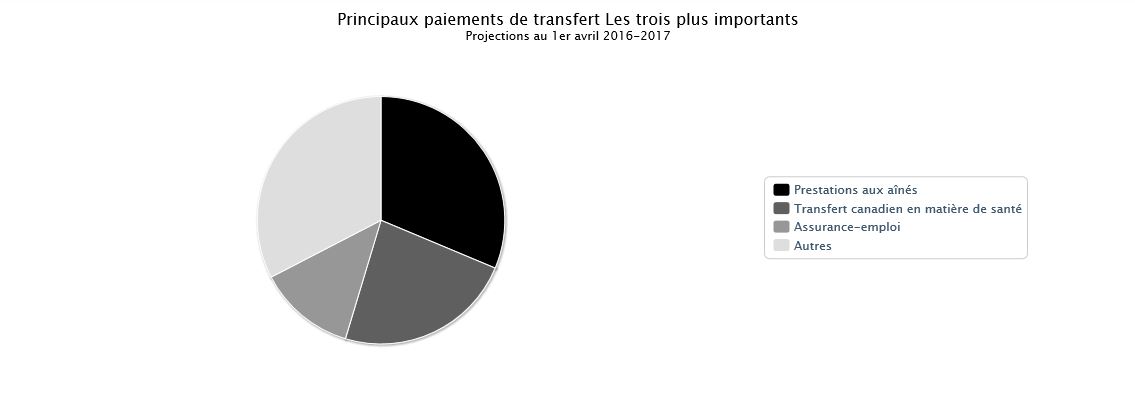

Principaux paiements de transfert

| Dépenses réelles 2014-2015 | 2015-2016 Projections au 1er avril | 2015-2016 Projections à ce jour | Projections au 1er avril 2016-2017 | |

|---|---|---|---|---|

Nota : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué et il se peut que les montants totaux ne correspondent pas aux montants détaillés qui sont présentés dans le document. |

||||

| Transferts à d'autres ordres de gouvernement | ||||

| Transfert canadien en matière de santé | 32,11 | 34,03 | 34,03 | 36,07 |

| Péréquation | 16,67 | 17,34 | 17,34 | 17,88 |

| Transfert canadien en matière de programmes sociaux | 12,58 | 12,96 | 12,96 | 13,35 |

| Financement des territoires | 3,47 | 3,56 | 3,56 | 3,54 |

| Fonds de la taxe sur l'essence | 2,00 | 2,00 | 2,00 | 2,10 |

| Paiements de péréquation compensatoires supplémentaires pour la Nouvelle-Écosse | 0,06 | 0,04 | 0,04 | 0,03 |

| Paiements de péréquation supplémentaires pour la Nouvelle-Écosse | 0,13 | 0,08 | 0,09 | 0,02 |

| Recouvrement ayant trait aux allocations aux jeunes | (0,77) | (0,85) | (0,84) | (0,89) |

| Paiements de remplacement au titre des programmes permanents | (3,47) | (3,87) | (3,82) | (4,04) |

| Total des transferts à d'autres ordres de gouvernement | 62,80 | 65,28 | 65,35 | 68,05 |

| Transferts aux particuliers | ||||

| Prestations aux aînés | 44,13 | 46,07 | 46,01 | 48,41 |

| Assurance-emploi | 18,05 | 18,20 | 19,30 | 19,70 |

| Autres prestations pour les enfants | 11,56 | 15,45 | 10,56 | 10,70 |

| Prestation universelle pour la garde dʼenfants | 2,74 | 2,85 | 7,64 | 7,70 |

| Total des transferts aux particuliers | 76,49 | 82,57 | 83,51 | 86,50 |

| Total des principaux paiements de transfert | 139,28 | 147,85 | 148,86 | 154,55 |

Principaux paiements de transfert

Les principaux paiements de transfert, soit les transferts importants à d'autres ordres de gouvernement et à des particuliers, représentent une partie considérable du cadre des dépenses totales du gouvernement.

Les dépenses prévues pour les principaux paiements de transfert sont comprises dans le montant total des dépenses budgétaires du budget principal des dépenses de l'organisation responsable à deux exceptions près. La première est l'assurance-emploi, qui est comptabilisée dans le Compte des opérations de l'assurance-emploi et présentée séparément des organisations recevant des crédits qui figurent dans le présent budget principal des dépenses. Les « autres prestations pour enfants » sont la deuxième exception. Le rapport intitulé Dépenses fiscales et évaluations du ministère des Finances comprend plus de détails à ce sujet.

Comme on peut le voir dans le tableau, le montant total des principaux transferts législatifs aux autres ordres de gouvernement devrait

s'établir à 68,1 milliards de dollars en 2016-2017, ce qui représente une augmentation de 2,8 milliards de dollars par rapport au budget principal des dépenses de l'exercice précédent.

Le Transfert canadien en matière de santé (TCS) est un transfert fédéral offert aux provinces et aux territoires à l'appui des régimes de soins de santé. Depuis 2014-2015, le TCS est réparti selon un montant en espèces égal par habitant. En 2016-2017, le TCS augmentera de 2,0 milliards de dollars (6,0 p. 100) par rapport au montant de 2015-2016, pour atteindre 36,1 milliards de dollars. À compter de 2017-2018, le TCS augmentera en fonction d'une moyenne mobile triennale de la croissance du produit intérieur brut, avec garantie d'augmentation du financement d'au moins 3,0 p. 100 par année. Le financement au titre du TCS est assujetti aux cinq conditions d'octroi prévues dans la Loi canadienne sur la santé (l'universalité, l'intégralité, la transférabilité, l'accessibilité et la gestion publique), de même qu'au principe qui interdit la surfacturation et l'imposition de frais modérateurs.

Les paiements de péréquation sont des paiements de transfert versés sans condition aux provinces moins prospères pour leur permettre d'offrir à leurs résidents des services publics raisonnablement comparables à ceux des autres provinces et à des niveaux d'imposition raisonnablement comparables. Ces paiements seront de 17,9 milliards de dollars en 2016-2017, ce qui représente une hausse de 0,5milliard de dollars par rapport au Budget principal des dépenses 2015-2016 et une augmentation de 1,2 milliard de dollars par rapport aux dépenses réelles de 2014-2015.

Le Transfert canadien en matière de programmes sociaux (TCPS) est un transfert fédéral offert aux provinces et aux territoires à l'appui de l'aide sociale et des services sociaux, de l'enseignement postsecondaire et des programmes à l'intention des enfants. Pour l'exercice 2016-2017, la hausse de 388,8 millions de dollars, qui porte le montant total à 13,3 milliards de dollars, correspond au taux de croissance de 3,0 p. 100 prévu en vertu de la loi.

La formule de financement des territoires accorde des transferts fédéraux versés sans condition aux administrations territoriales pour permettre à ces dernières de fournir à leurs résidents des services publics comparables à ceux offerts par les administrations provinciales, moyennant des niveaux d'imposition eux aussi comparables. Les transferts sont calculés au moyen d'une formule servant à combler l'écart entre les dépenses approximatives requises et la capacité de production de revenus du territoire. Ces paiements seront de 3,5 milliards de dollars en 2016-2017, ce qui représente une baisse de 24,7 millions de dollars par rapport au Budget principal des dépenses 2015-2016.

Le Fonds de la taxe sur l'essence procure aux municipalités canadiennes un financement stable, prévisible et à long terme pour les aider à bâtir et à revitaliser leur infrastructure publique locale, tout en créant des emplois et en favorisant la prospérité à long terme. Depuis 2014-2015, le Fonds de la taxe sur l'essence est devenu un paiement législatif. Auparavant, les paiements étaient approuvés au moyen de lois de crédits (votés).

Les paiements de péréquation compensatoires supplémentaires pour la Nouvelle-Écosse sont des paiements découlant de l'Accord sur les ressources extracôtières de 2005. Cet accord garantissait à la province que ses paiements de péréquation ne seraient pas réduits en raison des revenus tirés de l'exploitation des ressources pétrolières et gazières extracôtières qui sont pris en considération dans la formule de péréquation. Ce montant est calculé en appliquant la formule de péréquation avec et sans les revenus tirés de l'exploitation des ressources pétrolières et gazières extracôtières et en comparant les paiements de péréquation qui en résultent. On prévoit que la province recevra 33,3 millions de dollars en 2016-2017, ce qui constitue une diminution de 3,5 millions de dollars comparativement à l'exercice 2015-2016.

Les paiements de péréquation supplémentaires pour la Nouvelle-Écosse sont des paiements découlant de l'Accord sur les ressources extracôtières de 2005 conclu avec cette province. À la suite de l'instauration d'une nouvelle formule de péréquation en 2007, la Nouvelle-Écosse a obtenu la garantie que, sur une base cumulative à compter de 2008-2009 et pendant la durée de l'Accord, la nouvelle formule ne réduirait pas ses paiements de péréquation et paiements en vertu de l'Accord sur les ressources extracôtières de 2005 comparativement à ce que la province aurait touché selon la formule qui était en place lorsque l'accord de 2005 a été signé. Selon le premier calcul de 2016-2017, la Nouvelle-Écosse a droit à un paiement anticipé de 16,0 millions de dollars en 2016-2017, ce qui représente une diminution de 63,3 millions de dollars comparativement au Budget principal des dépenses 2015-2016. Toutefois, le montant officiel calculé en décembre 2015 pour l'exercice 2015-2016 (selon lequel les paiements seront effectués) est de 88,2 millions, montant qui est inscrit dans le Budget supplémentaire des dépenses (C) 2015-2016.

Le recouvrement ayant trait aux allocations aux jeunes se rapporte aux points d'impôt transférés au Québec au titre du programme des allocations aux jeunes, qui a pris fin depuis. La valeur équivalente de la réduction des points d'impôt est recouvrée chaque année auprès de la province de Québec. Le changement rattaché au programme de recouvrement ayant trait aux allocations aux jeunes est entièrement attribuable au changement d'un exercice à l'autre de la valeur de l'impôt fédéral sur le revenu des particuliers, étant donné que les recouvrements correspondent à un pourcentage de cet impôt. Pour 2016-2017, le recouvrement prévu de 890,7 millions de dollars représente une augmentation de 37,6 millions de dollars par rapport au montant initial prévu dans le Budget principal des dépenses 2015-2016 et une hausse de 48,5 millions de dollars par rapport au montant prévu dans le Budget supplémentaire des dépenses (C) 2015-2016 en raison de prévisions plus élevées quant à l'impôt fédéral sur le revenu des particuliers.

Les paiements de remplacement au titre des programmes permanents désignent le recouvrement auprès du Québec pour le transfert de points d'impôt supplémentaires au-delà de ceux transférés dans le cadre du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux et du programme de recouvrement ayant trait aux allocations aux jeunes. Le changement touchant les recouvrements relatifs aux paiements de remplacement au titre des programmes permanents est entièrement attribuable au changement d'un exercice à l'autre de la valeur de l'impôt fédéral sur le revenu des particuliers, étant donné que les recouvrements correspondent à un pourcentage de cet impôt. Pour 2016-2017, le recouvrement prévu de 4,0 milliards de dollars représente une augmentation de 170,8 millions de dollars par rapport au montant prévu dans le Budget principal des dépenses 2015-2016 et une hausse de 219,4 millions de dollars par rapport au montant prévu dans le Budget supplémentaire des dépenses (C) 2015-2016 en raison des prévisions plus élevées quant à l'impôt fédéral sur le revenu des particuliers.

Transferts aux particuliers

Les prestations aux aînés comprennent la Sécurité de la vieillesse, le Supplément de revenu garanti et l'Allocation. On prévoit que les paiements de prestations aux aînés se chiffreront à 48,4 milliards de dollars en 2016-2017, ce qui représente une augmentation de 2,3 milliards de dollars par rapport au Budget principal des dépenses 2015-2016 et une hausse de 4,3 milliards de dollars par rapport aux dépenses réelles de 2014-2015.

La Prestation universelle pour la garde d'enfants est une prestation imposable pour la garde d'enfants versée aux familles sous forme de paiements mensuels. Les « autres prestations pour les enfants » comprennent la Prestation fiscale canadienne pour enfants ‒ un paiement mensuel non imposable versé aux familles admissibles pour les aider à subvenir aux besoins de leurs enfants de moins de 18 ans. La Prestation universelle pour la garde d'enfants a été modifiée le 1er juillet 2015 : le montant est passé de 100 $ à 160 $ par mois pour chaque enfant de moins de 6 ans et une nouvelle prestation de 60 $ par mois pour chaque enfant âgé de 6 à 17 ans a été instaurée. Cette modification était rétroactive au 1er janvier 2015. On prévoit que le montant total des paiements versés dans le cadre de ces deux programmes s'élèvera à 18,4 milliards de dollars en 2016-2017, ce qui constitue une augmentation de 0,2 milliard de dollars par rapport au Budget principal des dépenses 2015-2016 et une hausse de 4,1 milliards de dollars par rapport aux dépenses réelles de 2014-2015.

Lʼassurance-emploi fournit de l'aide financière temporaire aux chômeurs canadiens qui ont perdu leur emploi sans en être responsables pendant qu'ils cherchent du travail ou se perfectionnent. L'assurance-emploi est comptabilisée dans le Compte des opérations de l'assurance-emploi et présentée séparément des organisations recevant des crédits qui figurent dans le présent budget principal des dépenses.

Budget des dépenses par organisation

Cent trente-et-une organisations sont représentées dans le budget des dépenses 2016-2017. Plus dʼinformation sur chaque organisation peut être trouvée dans la Partie II – Budget principal des dépenses.

| Dépenses réelles 2014-2015 | 2015-2016 Budget principal des dépenses | 2015-2016 Budget des dépenses à ce jour | Budget principal des dépenses 2016-2017 | |

|---|---|---|---|---|

| Dépenses budgétaires | ||||

| Administration canadienne de la sûreté du transport aérien | 623 896 764 | 678 420 347 | 684 934 134 | 624 005 722 |

| Administration du pipe-line du Nord | 516 310 | 750 775 | 750 775 | 751 835 |

| Affaires étrangères, Commerce et Développement | 5 939 344 157 | 5 526 817 200 | 6 052 320 264 | 5 515 540 897 |

| Affaires indiennes et du Nord canadien | 7 691 653 138 | 8 187 417 868 | 8 812 909 136 | 7 505 552 140 |

| Agence canadienne d'évaluation environnementale | 29 757 089 | 17 351 870 | 23 928 920 | 30 911 035 |

| Agence canadienne d'inspection des aliments | 848 492 889 | 698 151 888 | 738 061 543 | 739 739 165 |

| Agence canadienne de développement économique du Nord | 49 120 561 | 50 668 666 | 50 731 666 | 26 233 451 |

| Agence de développement économique du Canada pour les régions du Québec | 253 897 916 | 261 082 194 | 264 519 194 | 303 119 941 |

| Agence de la santé publique du Canada | 636 969 185 | 567 152 421 | 580 812 095 | 589 737 802 |

| Agence de promotion économique du Canada atlantique | 305 273 091 | 298 584 989 | 303 757 469 | 308 197 204 |

| Agence des services frontaliers du Canada | 2 001 144 370 | 1 774 214 921 | 1 850 524 916 | 1 673 039 553 |

| Agence du revenu du Canada | 4 060 833 990 | 3 804 844 388 | 3 887 739 495 | 4 085 718 183 |

| Agence fédérale de développement économique pour le Sud de l'Ontario | 104 103 143 | 215 251 719 | 211 251 719 | 234 447 852 |

| Agence Parcs Canada | 721 799 860 | 737 273 003 | 1 095 080 224 | 1 173 538 301 |

| Agence spatiale canadienne | 376 090 938 | 483 428 281 | 487 428 282 | 432 394 821 |

| Agriculture et Agroalimentaire | 2 013 991 368 | 2 257 088 060 | 2 345 960 234 | 2 263 733 256 |

| Anciens Combattants | 3 376 879 954 | 3 522 078 175 | 3 660 068 788 | 3 628 281 702 |

| Autorité du pont Windsor-Détroit | 8 059 104 | 58 469 905 | 461 094 912 | 215 989 827 |

| Bibliothèque du Parlement | 41 830 343 | 42 739 595 | 42 739 595 | 43 071 239 |

| Bibliothèque et Archives du Canada | 102 593 650 | 93 011 489 | 100 097 505 | 116 858 567 |

| Bureau canadien d'enquête sur les accidents de transport et de la sécurité des transports | 32 219 331 | 29 729 799 | 29 729 799 | 29 788 652 |

| Bureau de l'enquêteur correctionnel | 4 768 000 | 4 655 541 | 4 655 541 | 4 664 536 |

| Bureau de l'infrastructure du Canada | 3 095 882 113 | 3 633 262 748 | 3 739 441 053 | 3 869 509 257 |

| Bureau de la coordonnatrice de la situation de la femme | 30 125 744 | 29 543 077 | 30 669 444 | 31 736 324 |

| Bureau du commissaire du Centre de la sécurité des télécommunications | 2 043 560 | 2 031 067 | 2 031 067 | 2 125 377 |

| Bureau du directeur des poursuites pénales | 175 246 750 | 170 718 195 | 183 335 490 | 185 665 457 |

| Bureau du surintendant des institutions financières | 146 308 874 | 147 934 112 | 147 934 112 | 149 703 956 |

| Centre canadien d'hygiène et de sécurité au travail | 4 685 938 | 5 070 269 | 5 070 269 | 8 952 372 |

| Centre d'analyse des opérations et déclarations financières du Canada | 51 404 430 | 50 450 180 | 54 439 944 | 56 697 062 |

| Centre de la sécurité des télécommunications | 856 433 238 | 538 201 730 | 577 615 137 | 583 624 818 |

| Centre de recherches pour le développement international | 190 023 783 | 183 478 242 | 183 478 242 | 149 205 625 |

| Chambre des communes | 421 827 802 | 443 449 092 | 469 016 903 | 463 627 783 |

| Citoyenneté et Immigration | 1 360 751 108 | 1 464 667 008 | 1 762 638 045 | 1 650 832 227 |

| Comité de surveillance des activités de renseignement de sécurité | 2 980 020 | 2 796 368 | 3 086 243 | 2 801 996 |

| Comité externe d'examen de la Gendarmerie royale du Canada | 1 584 606 | 952 848 | 1 552 849 | 1 554 862 |

| Comité externe d'examen des griefs militaires | 6 249 905 | 6 741 810 | 6 741 810 | 6 753 945 |

| Commissaire à la magistrature fédérale | 517 620 426 | 524 851 120 | 527 851 120 | 555 174 253 |

| Commissariat à l'intégrité du secteur public | 4 841 027 | 5 448 442 | 5 448 442 | 5 462 474 |

| Commissariat au lobbying | 4 680 527 | 4 452 540 | 4 452 540 | 4 462 686 |

| Commissariat aux conflits d'intérêts et à lʼéthique | 6 277 212 | 6 952 226 | 6 952 226 | 6 970 653 |

| Commissariat aux langues officielles | 22 415 874 | 20 833 525 | 20 833 525 | 20 891 619 |

| Commissariats à l'information et à la protection de la vie privée du Canada | 37 340 644 | 35 586 666 | 35 586 666 | 35 809 330 |

| Commission canadienne de sûreté nucléaire | 138 139 569 | 133 179 745 | 133 283 236 | 136 166 216 |

| Commission canadienne des affaires polaires | 2 355 267 | 2 574 085 | 2 574 085 | 0 |

| Commission canadienne des droits de la personne | 23 219 162 | 22 162 418 | 22 162 418 | 22 149 172 |

| Commission canadienne des grains | (16 912 346) | 5 475 177 | 5 475 177 | 5 381 924 |

| Commission canadienne du lait | 3 884 137 | 3 605 377 | 3 605 377 | 3 599 617 |

| Commission canadienne du tourisme | 57 975 770 | 57 975 770 | 62 975 770 | 70 475 770 |

| Commission civile d'examen et de traitement des plaintes relatives à la Gendarmerie royale du Canada | 9 599 971 | 10 011 723 | 10 011 723 | 10 028 317 |

| Commission d'examen des plaintes concernant la police militaire | 4 965 273 | 5 614 814 | 5 614 814 | 4 685 311 |

| Commission de l'immigration et du statut de réfugié | 119 750 033 | 112 709 491 | 114 412 311 | 114 502 666 |

| Commission de la capitale nationale | 92 446 209 | 92 721 330 | 93 039 331 | 88 792 180 |

| Commission de la fonction publique | 77 597 931 | 83 601 016 | 84 105 017 | 83 603 063 |

| Commission de vérité et de réconciliation relative aux pensionnats indiens | 5 994 737 | 3 660 158 | 3 660 158 | 0 |

| Commission des champs de bataille nationaux | 12 097 378 | 12 976 836 | 12 976 836 | 8 687 714 |

| Commission des libérations conditionnelles du Canada | 50 122 396 | 45 915 750 | 46 960 291 | 46 789 956 |

| Commission des relations de travail dans la fonction publique | 8 004 719 | 0 | 0 | 0 |

| Commission du droit d'auteur | 3 069 506 | 3 110 713 | 3 110 713 | 3 111 724 |

| Commission mixte internationale (section canadienne) | 6 764 952 | 6 761 044 | 6 761 044 | 6 772 067 |

| Conseil canadien des normes | 12 889 535 | 9 829 000 | 9 829 000 | 9 329 000 |

| Conseil canadien des relations industrielles | 7 488 344 | 0 | 0 | 0 |

| Conseil d'examen du prix des médicaments brevetés | 7 930 280 | 10 945 181 | 10 945 181 | 10 965 108 |

| Conseil de la radiodiffusion et des télécommunications canadiennes | 11 446 162 | 12 256 890 | 12 160 264 | 12 123 695 |

| Conseil de recherches en sciences humaines | 712 926 648 | 717 089 852 | 718 933 521 | 720 012 809 |

| Conseil de recherches en sciences naturelles et en génie | 1 085 445 456 | 1 086 570 325 | 1 117 728 643 | 1 120 184 669 |

| Conseil des Arts du Canada | 182 224 388 | 182 097 387 | 182 224 388 | 182 347 387 |

| Conseil national de recherches du Canada | 955 704 916 | 853 254 782 | 974 567 390 | 1 053 658 576 |

| Conseil privé | 123 193 655 | 118 833 279 | 123 011 733 | 120 684 380 |

| Conseiller sénatorial en éthique | 703 221 | 1 168 700 | 1 168 700 | 1 171 300 |

| Corporation commerciale canadienne | 14 240 000 | 8 880 000 | 8 880 000 | 3 510 000 |

| Cour suprême du Canada | 31 992 787 | 31 763 943 | 31 763 943 | 33 217 202 |

| Défense nationale | 18 453 938 461 | 18 942 053 629 | 19 353 508 936 | 18 640 268 933 |

| Directeur général des élections | 150 766 375 | 395 959 817 | 395 959 817 | 98 535 261 |

| Diversification de l'économie de l'Ouest canadien | 162 002 536 | 159 913 914 | 163 429 033 | 173 391 536 |

| École de la fonction publique du Canada | 88 509 012 | 70 879 683 | 70 879 683 | 83 244 944 |

| Emploi et Développement social | 52 204 757 172 | 54 265 536 116 | 59 205 590 929 | 61 637 881 808 |

| Énergie atomique du Canada limitée | 326 743 000 | 119 143 000 | 336 326 692 | 968 615 589 |

| Environnement | 976 186 637 | 961 051 076 | 983 310 734 | 902 089 198 |

| Finances | 85 683 154 816 | 89 646 397 112 | 87 199 382 405 | 89 463 792 510 |

| Gendarmerie royale du Canada | 2 861 888 975 | 2 630 057 696 | 2 789 675 280 | 2 759 327 834 |

| Gouverneur général | 20 861 040 | 20 131 117 | 21 993 417 | 23 145 434 |

| Greffe du Tribunal de la concurrence | 575 378 | 0 | 0 | 0 |

| Greffe du Tribunal de la protection des fonctionnaires divulgateurs d'actes répréhensibles | 965 243 | 0 | 0 | 0 |

| Greffe du Tribunal des revendications particulières | 1 312 698 | 0 | 0 | 0 |

| Industrie | 1 097 414 496 | 1 170 502 156 | 1 272 292 861 | 1 297 074 670 |

| Instituts de recherche en santé du Canada | 1 017 279 382 | 1 008 583 999 | 1 025 117 614 | 1 025 620 003 |

| Justice | 708 851 618 | 673 866 874 | 683 917 443 | 678 860 530 |

| La Société des ponts fédéraux Limitée | 8 138 200 | 35 281 996 | 35 281 996 | 31 414 312 |

| Les Ponts Jacques-Cartier et Champlain Inc. | 244 957 619 | 368 737 000 | 426 801 000 | 351 919 000 |

| Marine Atlantique S.C.C. | 127 484 000 | 19 384 000 | 374 331 000 | 140 122 000 |

| Musée canadien de l'histoire | 68 923 716 | 83 369 477 | 83 369 477 | 66 199 477 |

| Musée canadien de l'immigration du Quai 21 | 9 900 000 | 7 700 000 | 7 700 000 | 7 700 000 |

| Musée canadien de la nature | 26 276 818 | 26 129 112 | 26 129 112 | 26 129 112 |

| Musée canadien des droits de la personne | 21 700 000 | 21 700 000 | 21 700 000 | 21 700 000 |

| Musée des beaux-arts du Canada | 44 308 269 | 43 773 542 | 43 773 542 | 43 888 410 |

| Musée national des sciences et de la technologie | 33 370 395 | 29 754 746 | 59 109 746 | 59 979 776 |

| Office des transports du Canada | 28 777 849 | 27 733 404 | 27 733 404 | 27 792 087 |

| Office national de l'énergie | 87 321 083 | 76 820 510 | 94 102 055 | 89 425 447 |

| Office national du film | 62 562 516 | 59 652 377 | 59 652 377 | 61 894 820 |

| Patrimoine canadien | 1 481 855 307 | 1 254 696 561 | 1 263 479 582 | 1 294 505 478 |

| Pêches et Océans | 1 736 967 289 | 1 889 240 348 | 2 278 555 600 | 2 241 049 589 |

| PPP Canada Inc. | 209 500 000 | 231 200 000 | 231 200 000 | 279 500 000 |

| Ressources naturelles | 2 049 418 787 | 2 214 476 711 | 2 515 174 980 | 1 592 518 753 |

| Santé | 3 814 473 966 | 3 658 770 349 | 3 691 631 997 | 3 756 604 937 |

| Secrétariat des conférences intergouvernementales canadiennes | 5 169 487 | 5 967 541 | 5 967 541 | 5 974 970 |

| Secrétariat du Conseil du Trésor | 3 221 689 682 | 6 892 444 333 | 7 941 060 118 | 6 570 806 029 |

| Sécurité publique et Protection civile | 675 462 786 | 1 150 436 251 | 1 135 152 033 | 1 096 958 408 |

| Sénat | 85 402 391 | 88 747 958 | 88 747 958 | 90 115 308 |

| Service administratif des tribunaux judiciaires | 69 150 406 | 63 952 587 | 63 952 587 | 72 351 643 |

| Service canadien d'appui aux tribunaux administratifs | 26 737 475 | 60 896 030 | 60 896 030 | 58 024 536 |

| Service canadien du renseignement de sécurité | 515 275 578 | 537 037 245 | 551 928 885 | 572 069 066 |

| Service correctionnel du Canada | 2 575 228 312 | 2 350 488 926 | 2 363 378 926 | 2 362 592 079 |

| Service de protection parlementaire | 0 | 0 | 20 572 818 | 62 115 110 |

| Services partagés Canada | 1 622 381 855 | 1 444 044 025 | 1 498 258 332 | 1 549 854 701 |

| Société canadienne d'hypothèques et de logement | 2 053 213 063 | 2 025 629 000 | 2 025 629 000 | 2 027 901 048 |

| Société canadienne des postes | 22 210 000 | 22 210 000 | 22 210 000 | 22 210 000 |

| Société d'expansion du Cap-Breton | 9 865 841 | 0 | 0 | 0 |

| Société du Centre national des Arts | 35 321 395 | 34 222 719 | 54 722 719 | 79 397 056 |

| Société Radio-Canada | 1 038 023 798 | 1 038 023 798 | 1 038 023 798 | 1 038 023 798 |

| Station canadienne de recherche dans lʼExtrême-Arctique | 0 | 0 | 263 078 | 19 475 274 |

| Statistique Canada | 467 202 461 | 525 090 820 | 525 090 821 | 751 484 013 |

| Téléfilm Canada | 95 453 551 | 95 453 551 | 95 453 551 | 95 453 551 |

| Transports | 1 605 081 311 | 1 615 012 278 | 1 685 413 449 | 1 265 907 597 |

| Travaux publics et Services gouvernementaux | 2 767 163 511 | 2 871 525 596 | 3 024 776 320 | 2 870 459 398 |

| Tribunal canadien des droits de la personne | 2 468 673 | 0 | 0 | 0 |

| Tribunal canadien du commerce extérieur | 5 724 496 | 0 | 0 | 0 |

| Tribunal d'appel des transports du Canada | 884 415 | 0 | 0 | 0 |

| Tribunal de la dotation de la fonction publique | 2 973 549 | 0 | 0 | 0 |

| Tribunal des anciens combattants (révision et appel) | 11 423 299 | 10 896 563 | 10 896 563 | 10 921 149 |

| Vérificateur général | 81 863 430 | 78 295 020 | 78 295 020 | 78 533 732 |

| VIA Rail Canada Inc. | 406 210 121 | 330 077 000 | 395 067 134 | 382 830 000 |

| Total des dépenses budgétaires | 231 119 942 327 | 241 574 296 708 | 250 686 079 790 | 250 136 477 494 |

| Dépenses non budgétaires | ||||

| Affaires étrangères, Commerce et Développement | 66 603 112 | 45 146 541 | 45 471 875 | 3 098 451 |

| Affaires indiennes et du Nord canadien | 38 448 505 | 70 303 000 | 70 303 000 | 25 903 000 |

| Anciens Combattants | (416) | 0 | 0 | 0 |

| Citoyenneté et Immigration | 1 201 648 | 0 | 0 | 0 |

| Commission canadienne du lait | (34 865 529) | 0 | 0 | 0 |

| Défense nationale | (4 645 510) | 0 | 0 | 0 |

| Emploi et Développement social | 844 568 846 | 1 027 422 531 | 776 467 550 | 979 969 792 |

| Finances | 80 735 156 755 | 0 | 0 | 0 |

| Industrie | 0 | 800 000 | 800 000 | 800 000 |

| Service correctionnel du Canada | (170) | 0 | 0 | 0 |

| Société canadienne d'hypothèques et de logement | (10 465 313 333) | (139 123 000) | (139 123 000) | (644 314 000) |

| Travaux publics et Services gouvernementaux | (11 463 186) | 0 | 0 | 0 |

| Total des dépenses non budgétaires | 71 169 690 722 | 1 004 549 072 | 753 919 425 | 365 457 243 |

Structure du présent budget des dépenses

Crédits

Les éléments structurels de base du budget des dépenses sont les crédits. On trouve dans le budget des dépenses les types de crédits suivants :

Un crédit pour dépenses du Programme est utilisé lorsqu'il n'est pas nécessaire d'indiquer séparément le crédit pour « dépenses en capital » ou le crédit pour « subventions et contributions » parce que les dépenses proposées n'atteignent ni ne dépassent 5 millions de dollars. En pareil cas, toutes les dépenses sont imputées à un seul crédit.

On se sert d'un crédit pour dépenses de fonctionnement lorsqu'il est nécessaire d'avoir soit un crédit pour « dépenses en capital », soit un crédit pour « subventions et contributions », voire les deux, c'est-à-dire que lorsque l'une ou l'autre de ces dépenses atteignent ou dépassent 5 millions de dollars. Lorsqu'elles ne l'atteignent pas, elles sont incluses dans les crédits pour « dépenses du Programme ».

Un crédit pour dépenses en capital est employé lorsque la somme des dépenses en capital s'élève à 5 millions de dollars ou plus. Les dépenses en capital sont celles qui sont engagées pour l'acquisition ou le développement d'éléments qui correspondent à des immobilisations corporelles, selon la définition établie dans les conventions comptables du gouvernement. Par exemple, l'acquisition de biens immobiliers, d'infrastructures, de machines ou de matériel, notamment pour la construction ou le développement de biens, lorsqu'une organisation compte se servir de ses propres ressources humaines et matérielles ou retenir des services professionnels, ou encore se procurer d'autres biens ou services. La valeur des postes de dépenses d'un crédit pour dépenses en capital s'élève généralement à plus de 10 000 dollars. Cependant, les organisations peuvent choisir d'abaisser le seuil comptable de diverses catégories de biens.

Un crédit pour subventions et contributions est utilisé lorsque les subventions et/ou les contributions totalisent 5 millions de dollars ou plus. L'inscription au budget des dépenses d'un poste pour une subvention, une contribution ou un autre paiement de transfert n'entraîne aucune obligation de verser un paiement et n'accorde à un bénéficiaire éventuel aucun droit aux sommes prévues. Il convient de noter que, dans le libellé du crédit, la définition du mot « contribution » qui y figure est réputée englober les « autres paiements de transfert » puisqu'il s'agit de deux types de paiements semblables.

Un crédit non budgétaire, identifié par la lettre L, fournit lʼautorisation de dépenser sous forme de prêts ou dʼavances et de dotations en capital relatifs aux sociétés d'État; et de prêts ou dʼavances consentis à des fins précises à d'autres gouvernements et à des organisations internationales, ou à des personnes ou des sociétés du secteur privé.

Quand un crédit distinct doit être établi afin d'inscrire les sommes nécessaires pour effectuer un paiement à une société d'État ou couvrir les dépenses d'une personne juridique qui sont effectuées dans le cadre d'un programme plus important, un crédit séparé est créé. Si tel est le cas, une structure distincte de crédit doit être mise en place. Par personne juridique, on entend une entité de l'administration qui exerce ses activités en vertu d'une loi du Parlement et qui relève directement d'un ministre.

Ces crédits permettent au Conseil du Trésor d'assumer ses responsabilités législatives relatives à la gestion des ressources financières, humaines et matérielles de l'administration fédérale. À cette fin, il doit disposer d'autorisations spéciales, lesquelles sont exposées dans les libellés des crédits qui figurent dans les annexes proposées au projet de loi de crédits.

Information présentée dans le Budget principal des dépenses 2016-2017

Les ministères et les organismes sont présentés par ordre alphabétique dans les annexes proposées au projet de loi de crédits, selon l'appellation légale du ministère ou de l'organisme. Dans certains cas, lʼappellation légale d'une organisation peut différer de son titre dʼusage, et ce titre dʼusage peut être mentionné dans leur raison d'être.

Les dépenses législatives prévues sont résumées dans le présent document. Des précisions sont données dans le tableau en ligne sur les prévisions législatives de 2016-2017.

Le Budget des dépenses de lʼorganisation contient les libellés abrégés des crédits. Le libellé complet figure dans les annexes proposées au projet de loi de crédits qui suivent la partie II.

Des renseignements sur les dépenses réelles de 2014-2015 et sur les budgets des dépenses à ce jour pour 2015-2016 ont été ajoutés au document pour replacer dans leur contexte les montants de l'exercice 2016-2017. Les dépenses réelles de 2014-2015 sont tirées des Comptes publics du Canada de 2014-2015. Les données des budgets des dépenses à ce jour pour 2015-2016 correspondent à la somme des montants indiqués dans le Budget principal des dépenses 2015-2016 et des augmentations demandées dans les Budgets supplémentaires des dépenses (A), (B) et (C) 2015-2016. Les budgets des dépenses à ce jour excluent tout financement réputé avoir été affecté à un ministère à la suite d'un transfert de la responsabilité à l'égard de certains secteurs de l'administration publique fédérale. Les affectations des crédits centraux du Conseil du Trésor ont lieu tout au long de l'exercice, et les autorisations de dépenser qui sont fournies dans le cadre de ces affectations ne sont pas comprises dans les données des budgets des dépenses à ce jour.

L'architecture d'alignement des programmes 2016-2017 a servi à produire les tableaux qui présentent l'information selon les résultats stratégiques et les programmes. Lorsqu'un changement avait été apporté à l'architecture, les montants des exercices précédents n'ont pas été reclassés dans la nouvelle structure et ont été inscrits en tant que « Fonds non affectés à l'architecture d'alignement des programmes 2016-2017 ».

Le cas échéant, un tableau présente une liste de paiements de transfert pour l'exercice 2016-2017, ainsi que les chiffres comparatifs des exercices précédents pour les programmes financés en 2016-2017. Les paiements de transfert comprennent les subventions, les contributions et tous les autres paiements accordés en vue de contribuer à la réalisation des objectifs d'un programme en contrepartie desquels aucun bien ni service n'est reçu. On trouvera plus de détails sur les paiements de transfert effectués au cours d'un exercice précédent dans les volumes 2 et 3 des Comptes publics du Canada.

Les tableaux complémentaires en ligne du Budget principal des dépenses 2016-2017 présentent les dépenses prévues selon :

- Les articles courants : le tableau présente les types de biens et services devant être acquis, ou les paiements de transfert devant être effectués, et les recettes qui seront versées au crédit;

- Les résultats stratégiques et programmes : les dépenses prévues sont classées en fonction de l'architecture d'alignement des programmes 2016-2017. Si des changements ont été apportés à l'architecture, les montants des exercices précédents nʼont pas été reclassés dans la nouvelle structure.

L'information en cours d'exercice sur les autorisations de dépenser figure dans les rapports financiers trimestriels des ministères, et les autorisations de dépenser définitives et les dépenses réelles relatives à un exercice particulier sont indiquées dans les Comptes publics du Canada. L'InfoBase du Secrétariat du Conseil du Trésor (SCT) fournit également de l'information financière et des renseignements sur la gestion des personnes concernant toutes les organisations qui reçoivent des crédits gouvernementaux.

Modifications au présent budget des dépenses

L'objectif de cette section est de faire un rapprochement entre le présent budget principal des dépenses et le budget principal des dépenses de l'exercice précédent. Deux éléments sont ainsi considérés, soit :

- les modifications concernant lʼorganisation et la structure de lʼappareil gouvernemental;

- les modifications concernant les autorisations (crédits).

Modifications concernant lʼorganisation et la structure de lʼappareil gouvernementale

À la suite du dépôt du Budget principal des dépenses 2015-2016 le 24 février 2015, les modifications suivantes ont été apportées.

- Budget supplémentaire des dépenses (A) 2015-2016 :

- La Loi sur la Station canadienne de recherche dans lʼExtrême-Arctiquequi est entrée en vigueur le 1er juin 2015, a établi la Station canadienne de recherche dans lʼExtrême-Arctique.

- Budget supplémentaire des dépenses (B) 2015-2016 :

- La Loi nº 1 sur le plan d'action économique de 2015 a établi le Service de protection parlementaire.

Modifications concernant les crédits votés

Cette sous-section expose les crédits qui renferment une autorisation précise, distincte de celle qui est incluse dans le budget principal des dépenses de l'exercice précédent, ainsi que les autorisations de dépenser paraissant pour la première fois. Compte tenu des décisions rendues par le président de la Chambre des communes en 1981, le gouvernement s'est engagé à faire en sorte que les seules mesures législatives qui seront modifiées dans le cadre du budget des dépenses, sauf dans les cas expressément autorisés par voie de législation, seront les lois de crédits précédentes.

- Affaires étrangères, Commerce, et Développement

-

Le libellé des crédits 20 et L25 établit le montant maximal de lʼaide financière aux institutions financières internationales pour lʼexercice 2016-2017.

- Bibliothèque et Archives du Canada

-

Lʼorganisation a un nouveau crédit pour les dépenses en capital en 2016-2017.

Le libellé du crédit 1 pour les dépenses du programme est modifié par l'ajout dʼune autorisation pour les contributions.

- Centre d'analyse des opérations et déclarations financières du Canada

-

Lʼautorisation de dépenser les recettes perçues au cours dʼun exercice pour la prestation de services de soutien internes est enlevée du libellé du crédit 1.

- Citoyenneté et Immigration

-

Le ministère a un nouveau crédit pour les dépenses en capital en 2016-2017.

Le libellé du crédit pour les subventions et contributions est modifié par lʼajout dʼune autorisation pour la fourniture de biens et de services.

- Commissariats à l'information et à la protection de la vie privée du Canada

-

Le libellé du crédit 5 est modifié par lʼajout dʼune autorisation de dépenser les recettes perçues au cours dʼun exercice pour la prestation de services de soutien internes.

- Conseil national de recherches du Canada

-

Le libellé du crédit 10 pour les subventions et les contributions est modifié par lʼajout dʼune autorisation pour la fourniture de biens et de services pour l'observatoire international du Télescope de trentemètres.

- Défense nationale

-

Le libellé du crédit 1 établit le montant maximal des engagements que le ministère peut contracter pendant lʼexercice 2016-2017, quelle que soit l'année au cours de laquelle sera effectué le paiement de ces engagements.

- Finances

-

Le crédit 1 devient un crédit pour les dépenses du programme et les contributions. Un crédit distinct pour les subventions et les contributions nʼest plus nécessaire. Le libellé du crédit 10 établit le montant maximal de lʼaide financière à lʼAssociation internationale de développement pour lʼexercice 2016-2017.

- Statistiques Canada

-

Le libellé du crédit 1 pour les dépenses du programme est modifié par lʼajout dʼune autorisation pour les subventions inscrites au Budget des dépenses.

- Transports

-

Le Parlement est invité à approuver les affectations par crédit. La structure du crédit est actuellement fondée sur le type de dépenses (p. ex., dépenses de fonctionnement, dépenses en capital, subventions et contributions). Le ministère des Transports fait lʼobjet dʼun projet pilote dans le cadre duquel ses subventions et contributions apparaîtront dans des crédits distincts en fonction dʼune structure de programme. Les subventions et les contributions du ministère des Transports sont réparties en trois crédits distincts en 2016-2017 selon l'architecture d'alignement des programmes du ministère. Des renseignements supplémentaires au sujet du projet pilote se trouvent dans un document distinct en ligne.