Votre guide en ligne de relevés de pensions et de prestations d'assurance (2015)

Ce guide s'applique aux employés qui participaient au régime de pension de la fonction publique le ou avant, qui continueront d'être en mesure de prendre leur retraite avec une pension de retraite non réduite à l'âge de 60 ans avec au moins deux ans de service ouvrant droit à pension (ou à l'âge de 55 ans s'ils comptent au moins 30 ans de service).

Table des matières

- Introduction

- Partie I – Données de base pour le calcul de vos prestations de retraite

- Partie II – Prestations de retraite en vertu de la Loi sur la pension de la fonction publique (LPFP)

- Partie III – Régimes de prestations d'assurance collectifs

- 1. Régime de soins de santé de la fonction publique (RSSFP)

- 2. Régime de soins dentaires de la fonction publique (RSDFP)

- 3. Régime d'assurance-invalidité (AI) pour les employés représentés

- 4. Régime d'assurance pour les cadres de gestion de la fonction publique (RACGFP) – pour les employés non-représentés et exclus qui occupent des postes de nature confidentielle ou faisant partie de groupes désignés ou des cadres supérieurs

- Partie IV – Avantages à la retraite

- Annexe – Liste de liens utiles

Partie I – Introduction

Le présent guide vous explique les différentes prestations ou options de pension mentionnées dans Votre relevé de pensions et de prestations d'assurance. Il vous donne également des informations sur vos régimes de prestations d'assurance collectifs.

Votre régime de pension de retraite a pour but de vous assurer un revenu pendant votre retraite. En cas de décès, le régime verse un revenu à vos survivants et vos enfants admissibles.

Ce régime de pension de retraite est défini comme un régime de pension à prestations déterminées, c'est-à-dire qu'il établit les prestations qui devront être versées en cas de retraite, de cessation d'emploi, d'invalidité et de décès selon les modalités du régime spécifiées dans la Loi sur la pension de la fonction publique (LPFP) et les règlements connexes. Les prestations sont liées directement au salaire et à la période de service ouvrant droit à pension de l'employé.

Avertissement

Le Guide de votre relevé est fourni à titre d'information seulement et ne constitue pas un document juridique établissant vos droits et vos obligations. En cas de divergence entre ces renseignements et la LPFP et les règlements connexes ou toute autre loi pertinente, les dispositions législatives s'appliqueront. De même, s'il y a une divergence entre l'information contenue dans ce document et les dispositions des régimes de prestations d'assurance collectifs ou des contrats d'assurance, ce sont les dispositions de ces régimes ou des contrats d'assurance qui s'appliqueront.

Les renseignements suivants correspondent aux sections comprises dans Votre relevé de pensions et de prestations d'assurance :

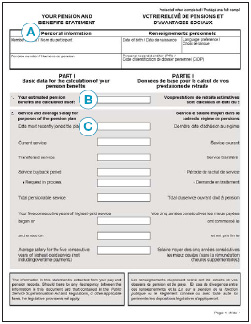

Graphique 1 - Première page de Votre guide de pensions et des prestations d'assurance

A. Vos renseignements personnels – Cette section contient votre nom, date de naissance, choix de langue, numéro de pension et votre code d'identification de dossier personnel (CIDP).

B. Date du calcul – Les renseignements fournis sont fondés sur vos dossiers de paye et de pension à la date indiquée. Ces montants varieront si vos années de service ou votre salaire augmentent après cette date.

C. Service et salaire moyen – Cette section contient les renseignements utilisés pour calculer vos prestations de retraite estimatives.

Graphique 2 - Deuxième page de Votre guide de pensions et des prestations d'assurance

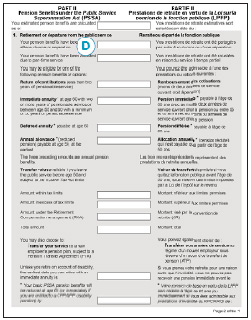

D. Retraite ou départ de la fonction publique – Cette section donne les montants des prestations de retraite estimatives pour les diverses options auxquelles vous pourriez être admissible si vous quittez la fonction publique; ces montants sont fondés sur le service ouvrant droit à pension que vous avez accumulé à la date du calcul.

Graphique 3 - Troisième page de Votre guide de pensions et des prestations d'assurance

E. Retraite pour cause d'invalidité – Si vous prenez votre retraite pour cause d'invalidité et que vous avez plus de deux années de service ouvrant droit à pension, vous pourriez être admissible à une pension immédiate. Cette section vous donne les montants estimatifs pour votre pension immédiate et la réduction de votre pension de la fonction publique en raison de la coordination des prestations avec le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ).

F. Protection pour vos survivants – En cas de décès, vos survivants et enfants admissibles peuvent avoir droit aux montants indiqués.

G. Régime de soins de santé de la fonction publique (RSSFP) – Cette section mentionne si vous êtes un participant au RSSFP, votre numéro de certificat du régime et le niveau de la garantie-hospitalisation.

Graphique 4 - Dernière page de Votre guide de pensions et des prestations d'assurance

H. Régime de soins dentaires de la fonction publique (RSDFP) – Cette section mentionne si vous êtes un participant et si oui, votre numéro de certificat du régime.

I. Régime d'assurance pour les cadres de gestion de la fonction publique (RACGFP) – Cette section mentionne si vous êtes un participant au RACGFP et si oui, elle donne les montants des prestations auxquelles vous et vos survivants pourraient être admissibles.

J. Régime d'assurance-invalidité (AI) – Cette section mentionne si vous êtes un participant à l'AI et si oui, elle donne les montants des prestations auxquelles vous seriez admissible.

K. Avantages à la retraite – Cette section donne un aperçu de la protection et des avantages qui vous sont offerts ainsi qu'à vos survivants à la retraite. Pour de plus amples renseignements, veuillez consulter la partie IV de ce guide.

Partie I – Données de base pour le calcul de vos prestations de retraite

1. Vos prestations de retraite estimatives sont calculées à la date indiquée dans votre relevé

Les renseignements fournis dans votre relevé ont été extraits de vos dossiers de pension et de paye à la date mentionnée dans Votre relevé de pensions et de prestations d'assurance. Les montants indiqués dans votre relevé sont fondés uniquement sur votre service ouvrant droit à pension et votre salaire moyen des cinq années consécutives les mieux payées. Votre relevé ne fournit que les données relatives aux options de pension auxquelles vous êtes admissible à la date du relevé.

Ces montants varieront si vos années de service ou votre salaire augmentent après cette date. Si vous devez prendre bientôt une décision concernant vos options de retraite, veuillez vous informer auprès du Centre des pensions afin d'obtenir des renseignements à jour.

2. Service et salaire moyen dans le cadre du régime de pension de retraite

- Le service courant

-

Est la période d'emploi pendant laquelle vous cotisez à votre régime de pension de retraite quotidiennement jusqu'à un maximum de 35 années. Il comprend les périodes de service antérieur que vous avez effectuées dans la fonction publique en tant que cotisant au régime de pension de retraite de la fonction publique et pour lesquelles vous n'avez pas reçu de remboursement de cotisations.

Nota : Vous cessez de cotiser au régime de pension de retraite le 1er janvier qui suit votre 71e anniversaire. Si vous êtes près de votre 71e anniversaire, veuillez communiquer avec le Centre des pensions pour obtenir de plus amples renseignements.

- Le service transféré

-

Est la période d'emploi qui est transférée d'un régime de pension d'un autre employeur pour être portée à votre crédit en vertu du régime de pension de retraite de la fonction publique. Ce transfert est généralement effectué dans le cadre d'un accord de transfert de pension entre le gouvernement du Canada et un employeur admissible. Le service transféré peut aussi comprendre les périodes d'emploi avec les Forces canadiennes ou avec la Gendarmerie royale du Canada ou les périodes de service en tant que parlementaire.

- Le rachat de service (service accompagné d'option)

-

Vise toute période d'emploi, dans la fonction publique ou avec un autre employeur, qui s'est produite avant votre plus récente participation au régime de pension de retraite de la fonction publique et que vous avez rachetée en faisant un choix spécial pour la faire compter dans le calcul de votre pension. Ce service peut comprendre toute période de congé non payé que vous avez choisi de faire compter en vertu du régime de pension de retraite de la fonction publique et aussi du service effectué avec les Forces canadiennes ou avec la Gendarmerie royale du Canada.

Si votre demande de rachat de service a été confirmée, votre relevé indiquera la période de service antérieur qui sera ajoutée à votre service ouvrant droit à pension et la case Demande en traitement indiquera « approuvé ». Lorsque vous remplissez une demande pour racheter du service, vos paiements commenceront même si votre rachat de service n'a pas encore été confirmé et votre relevé indiquera « en attente ».

L'estimateur du rachat de service, qui est disponible en ligne, vous permet d'évaluer le coût du rachat de service antérieur (service accompagné d'option) et de comparer vos prestations de retraite avec et sans le rachat de service.

- Le total du service ouvrant droit à pension

-

Désigne le nombre d'années (totales ou partielles) inscrites à votre crédit à la date indiquée dans votre relevé. Ce nombre comprend toutes les périodes de service transféré et de service racheté, qu'elles soient payées entièrement ou non. Pour le calcul du service ouvrant droit à pension, chaque année de service à temps partiel compte pour une année de service ouvrant droit à pension.

Nota : La période maximale de service ouvrant droit à pension qui peut servir à calculer votre pension est de 35 années. Lorsque vous atteignez la période maximale de 35 ans de service ouvrant droit à pension, vous devez seulement cotiser 1 p. 100 de votre salaire pour l'indexation. La période maximale de service comprend le service à votre crédit en vertu des régimes de pensions de retraite des Forces canadiennes et de la Gendarmerie royale du Canada.

- Le salaire moyen

-

Est basé sur vos cinq années consécutives de service ouvrant droit à pension les mieux payées. Le salaire moyen comprend tout salaire obtenu après 35 années de service, et ce jusqu'à l'âge de 71 ans, si ce salaire est le plus élevé.

Aux fins du régime de pension de retraite de la fonction publique, salaire signifie la rémunération de base reçue par le titulaire d'un poste pour l'accomplissement des fonctions normales. Cette rémunération de base ne comprend pas les montants reçus à titre de rétribution spéciale ou de rémunération d'heures supplémentaires même si certaines allocations peuvent être considérées comme faisant partie de la rémunération de base de la personne. Veuillez communiquer avec le Centre des pensions pour obtenir de plus amples renseignements à ce sujet.

Si votre salaire dépasse 157 700 $ en 2015, une fraction de vos cotisations et de vos prestations éventuelles de retraite sera assujettie à une convention de retraite (CR).

La Loi de l'impôt sur le revenu (LIR) limite les cotisations et le paiement de prestations de retraite exonérées d'impôt dans le cas des régimes de pension agréés, comme le régime de pension de retraite de la fonction publique. Le Règlement no 1 sur le régime compensatoire (RRC no 1) a été établi afin de permettre l'accumulation et le paiement de prestations supérieures aux limites prévues par la LIR.

En vertu du régime de pension de retraite de la fonction publique, le montant des cotisations est fonction d'un salaire maximum, soit le seuil cotisable maximum et ce dernier augmente chaque année. Pour l'année 2015, le seuil cotisable maximum se situe à 157 700 $. Ceci signifie que les employés dont le salaire annuel excède 157 700 $ cotiseront au régime de pension de retraite de la fonction publique à l'égard de leur rémunération inférieure au seuil et au RRC no 1 à l'égard de la fraction de leur salaire supérieur à ce seuil.

Partie II – Prestations de retraite en vertu de la Loi sur la pension de la fonction publique (LPFP)

Veuillez prendre note que les prestations ou options de retraite sont calculées à la date indiquée dans votre relevé. Toutefois, à la date d'impression du relevé les montants indiqués ne reflètent pas nécessairement tous les rajustements de salaire effectués.

1. Retraite ou départ de la fonction publique

Partage des prestations de retraite

Si votre mariage ou votre union de type conjugal est rompu, les prestations de retraite que vous avez acquises durant votre mariage ou pendant la période de cohabitation dans une union de type conjugal peuvent, sur demande, être partagées en vertu de la Loi sur le partage des prestations de retraite (LPPR). Votre relevé vous indique si vous avez obtenu un partage des prestations de retraite en vertu de la LPPR et les montants annuels sont rajustés en conséquence.

Service à temps partiel

Si vous avez des périodes de service à temps partiel ouvrant droit à pension, vos prestations sont rajustées pour tenir compte des heures à temps partiel attribuées comparativement aux heures à temps plein du poste. Même si vous n'occupez plus un poste à temps partiel, votre relevé indiquera des montants qui reflètent du service à temps partiel.

Options de pension

Si vous quittez la fonction publique, les options varient en fonction de votre âge et des années de service ouvrant droit à pension à votre crédit. Ces options peuvent être : un remboursement des cotisations, une pension immédiate, une pension différée, une allocation annuelle ou une valeur de transfert. Vous pouvez également choisir de transférer vos années de service au régime d'un nouvel employeur s'il a conclu un accord de transfert de pension en vertu de la LPFP ou s'il souhaite conclure un tel accord.

De plus amples renseignements sur les options de pension sont disponibles en ligne.

Remboursement de cotisations

Si vous avez moins de deux années de service ouvrant droit à pension à votre crédit, vous avez, en règle générale, droit seulement à un remboursement de cotisations. Un remboursement des cotisations est une remise de toutes les cotisations que vous avez versées au régime de pension de retraite de la fonction publique et qui comprend les intérêts calculés trimestriellement.

Pension immédiate (montant annuel)

Une pension immédiate est une prestation qui est payable immédiatement aux cotisants qui prennent leur retraite à l'âge de 60 ans ou plus, avec au moins deux années de service ouvrant droit à pension, ou entre 55 et 60 ans, avec au moins 30 années de service ouvrant droit à pension. En général, la formule suivante sert à calculer votre pension :

Pension viagère

Votre pension viagère annuelle payable dans le cadre du régime de retraite de la fonction publique est fondée sur :

- votre salaire moyen, soit, votre salaire des cinq années consécutives les mieux payées. Ce salaire comprend tout salaire obtenu après avoir accumulé 35 années de service, si ce salaire est le plus élevé. Votre salaire est converti en taux de salaire équivalent à temps plein pour les périodes pendant lesquelles vous avez travaillé à temps partiel; et

- vos années de service ouvrant droit à pension – soit, le nombre d'années de service complètes ou partielles inscrites à votre crédit au moment de votre retraite – y compris le rachat de service (qu'elles soient payées entièrement ou non).

Le tableau suivant illustre la façon dont votre pension viagère annuelle est calculée.

Figure 1 - Version textuelle

1,375 pourcent.Voir la note en bas de page 1 multiplié par votre salaire moyen jusqu'à la moyenne des maximums des gains ouvrant droit à pensionVoir la note en bas de page 2 multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

plus

2 pourcent multiplié par votre salaire moyen au-delà de la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

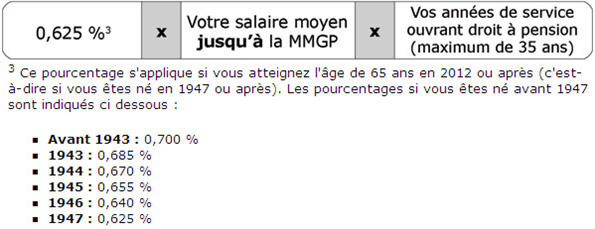

Prestation de raccordement

Si vous prenez votre retraite avant l'âge de 65 ans, vous allez également recevoir une prestation de raccordement payable jusqu'à 65 ans ou jusqu'à ce que vous ayez droit aux prestations d'invalidité du RPC ou du RRQ, selon la première éventualité.

Le tableau suivant illustre la façon dont la prestation de raccordement est calculée.

Figure 2 - Version textuelle

0,625 pourcentVoir la note en bas de page 3 multiplié par votre salaire moyen jusqu'à la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans).

Des exemples de comment calculer votre pension sont disponibles en ligne.

Pension différée (montant annuel)

Une pension différée est une prestation qui est payable à l'âge de 60 ans aux cotisants qui ne sont pas admissibles à une pension immédiate lorsqu'ils quittent la fonction publique. La formule utilisée pour calculer une pension différée est la même que celle utilisée pour la pension immédiate. Si vous choisissez cette prestation, vous pouvez, à tout moment après avoir atteint l'âge de 50 ans, demander une allocation annuelle (pension réduite). Si vous devenez invalide avant l'âge de 60 ans, veuillez voir la section intitulée « Retraite pour cause d'invalidité ».

Allocation annuelle (montant annuel)

Une allocation annuelle est une pension réduite payable à partir de l'âge de 50 ans aux cotisants qui sont admissibles à une pension différée. Si vous quittez la fonction publique et choisissez une allocation annuelle, la pension différée qui vous serait versée à l'âge de 60 ans est réduite pour tenir compte du paiement anticipé des prestations. Si vous choisissez une allocation annuelle, la réduction est permanente.

La réduction applicable à votre allocation annuelle est calculée à l'aide d'une des deux formules suivantes : soit en fonction de l'âge que vous avez lorsque vous prenez votre retraite ou lorsque vous choisissez l'allocation annuelle, soit en fonction des années de service à votre crédit.

Formule de réduction 1

Le montant de la pension différée est réduit de 5 p. 100 pour chaque année précédant votre 60e anniversaire, arrondie au dixième d'année le plus près, au moment où vous choisissez une allocation annuelle.

Formule de réduction 2

Si vous comptez au moins 25 années de service ouvrant droit à pension et êtes âgé d'au moins 50 ans à la fin de votre emploi dans la fonction publique, l'allocation annuelle est calculée en déterminant le montant de votre pension différée, dont on soustrait le chiffre le plus élevé de l'un ou l'autre des montants suivants :

- 5 p. 100 pour chaque année, arrondie au dixième d'année près, avant d'atteindre votre 55e anniversaire au moment de votre retraite ou du choix de l'allocation annuelle, le moment le plus récent étant retenu;

- 5 p. 100 pour chaque année, arrondie au dixième près, avant d'atteindre 30 années de service ouvrant droit à pension.

Si la formule 1 donne lieu à une réduction moins élevée que celle de la formule 2, votre pension sera automatiquement calculée en utilisant la formule 1. En d'autres termes, l'allocation annuelle est déterminée en utilisant la formule la plus avantageuse.

Des exemples de comment calculer votre pension sont disponibles en ligne.

Valeur de transfert

Si vous quittez la fonction publique avant l'âge de 50 ans avec au moins deux années de service ouvrant droit à pension, vous pouvez choisir de recevoir vos prestations de retraite gagnées sous forme d'une valeur de transfert plutôt que de recevoir une future pension mensuelle. Le montant du transfert est calculé d'après la valeur forfaitaire actuelle de votre future pension (pension différée). Si vous choisissez cette option, vous devez le faire dans l'année qui suit votre départ de la fonction publique.

Conformément aux limites imposées par la Loi de l'impôt sur le revenu (LIR), une valeur de transfert peut comprendre trois éléments :

- 1. Montant inférieur aux limites permises

-

Ce montant sera déposé directement dans un régime ou instrument de pension de retraite exonéré d'impôt que vous aurez choisi. La limite permise est calculée de la façon suivante : multipliez le montant de la pension annuelle payable à l'âge de 65 ans (plus l'indexation applicable) par neuf. Cette portion de la valeur de transfert ne vous est pas versée directement. Elle doit plutôt être versée :

- soit à un autre régime de pension agréé;

- soit à un Régime enregistré d'épargne-retraite (REER) immobilisé qui se conforme aux dispositions de la Loi de 1985 sur les normes de prestations de pension (Canada) et qui est administré suivant les exigences de ces dispositions;

- soit à une institution financière en vue de l'achat d'une rente.

- 2. Montant supérieur aux limites permises

-

Lorsqu'une partie de la valeur de transfert excède les limites permises, le paiement vous est versé directement et ce montant devient un revenu imposable. Toutefois, si vous avez suffisamment de droits à cotisation à un REER, aucun impôt ne sera prélevé sur le montant que vous avez transféré à votre REER. Un T4A vous sera émis et votre institution financière vous fournira un reçu officiel aux fins de l'impôt sur le revenu.

- 3. Montant visé par la convention de retraite ( CR)

-

Lorsque votre salaire moyen excède le seuil cotisable maximum prévu par la LPFP, le calcul de la valeur de transfert comprendra un autre montant en plus des deux mentionnés précédemment – un montant qui vous serait versé selon la CR établie en vertu de la Loi sur les régimes de retraite particuliers. Ce dernier montant ne peut pas être transféré dans un instrument d'épargne-retraite exonéré d'impôt. Il vous sera versé directement et sera imposé conformément à la LIR. Pour des explications plus détaillées de la CR et des effets qu'elle pourrait avoir pour vous, voir le paragraphe « Salaire moyen » dans la Partie I du présent guide.

Le montant de la valeur de transfert peut varier grandement selon les taux d'intérêt en vigueur. Lorsque vous connaîtrez votre date de départ, vous pourrez obtenir une estimation de la valeur de transfert auprès du Centre des pensions.

Option de transférer vos années de service

Si vous quittez la fonction publique afin d'aller travailler pour un employeur qui a conclu un accord de transfert de pension en vertu de la LPFP, vous pouvez possiblement effectuer le transfert total ou partiel de vos années de service de la fonction publique ouvrant droit à pension que vous avez accumulées au régime de pension de votre nouvel employeur.

Si votre nouvel employeur n'a pas conclu d'accord de transfert de pension, mais qu'il souhaite examiner cette possibilité, demandez-lui de communiquer avec le Centre des pensions, à l'adresse suivante :

Centre des pensions du gouvernement du Canada – Service du courrier

Équipe de l'assurance et des ATP, Division Politique et Services consultatifs

Case postale 8000

Matane (QC) G4W 4T6

Coordination des prestations avec celles du Régime de pensions du Canada et du Régime de rentes du Québec

Lorsque le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ) sont entrés en vigueur, le , le gouvernement fédéral, comme la majorité des employeurs canadiens qui offraient un régime de pension à leurs employés, a décidé de coordonner le nouveau RPC et le RRQ avec le régime de pension de retraite de la fonction publique. Il a pris cette décision pour que ses employés n'aient pas à mettre de côté une plus grande proportion de leur salaire pour de l'épargne-retraite. Cette coordination des prestations signifie que pendant votre emploi dans la fonction publique, vous et le gouvernement fédéral, comme tous les travailleurs et employeurs canadiens, devez aussi cotiser au RPC si vous travaillez à l'extérieur du Québec et au RRQ si vous travaillez au Québec.

La coordination du régime de pension de retraite de la fonction publique avec le RPC/RRQ influe non seulement sur vos cotisations mais aussi sur vos prestations. Vous cotisez moins au régime de pension de retraite de la fonction publique relativement aux gains ne dépassant pas le maximum couvert par le RPC/RRQ (53 600 $ en 2015) et votre pension de la fonction publique est réduite afin de tenir compte en partie des prestations payables dans le cadre du RPC/RRQ. Cela signifie que les prestations du régime de pension de retraite de la fonction publique sont réduites automatiquement selon une formule type lorsque vous atteignez l'âge de 65 ans (l'âge normal d'admissibilité aux prestations du RPC/RRQ), ou si vous êtes admissible à recevoir des prestations d'invalidité du RPC/RRQ, peu importe votre âge.

Le régime de pension de retraite de la fonction publique, comme d'autres régimes, a commencé à utiliser les expressions de pension viagère et de prestation de raccordement pour expliquer cette coordination. Votre relevé indique le montant de la réduction de la pension de la fonction publique à l'âge de 65 ans; cependant, le montant de la réduction peut aussi être désigné comme le montant de la prestation de raccordement.

Le montant de la réduction (ou le montant de la prestation de raccordement) qui est indiqué dans votre relevé a été calculé en supposant que vous commencez à recevoir des prestations de retraite, dans le cadre du RPC/RRQ, à la date de votre relevé.

De plus amples renseignements sur la coordination de votre régime de pension avec le RPC/RRQ sont disponibles en ligne.

2. Retraite pour cause d'invalidité

Selon le régime de pension de retraite de la fonction publique, l'invalidité est définie comme une incapacité (physique ou mentale) empêchant un participant au régime d'avoir un emploi rémunérateur pour lequel il satisfait raisonnablement aux exigences en matière d'études, de formation et d'expérience et qui, selon toute vraisemblance, pourrait durer tout le reste de sa vie.

Afin de pouvoir prendre votre retraite pour cause d'invalidité, vous devez obtenir une attestation de Santé Canada selon laquelle votre cas correspond à cette définition.

Si vous prenez votre retraite pour cause d'invalidité et que vous comptez au moins deux années de service ouvrant droit à pension, vous recevrez une pension immédiate indépendamment de votre âge. Si vous êtes admissible à une allocation annuelle, votre pension immédiate sera rajustée pour tenir compte des sommes déjà reçues à titre d'allocation annuelle.

Si vous recevez une pension de la fonction publique et que vous devenez admissible aux prestations d'invalidité en vertu du RPC/RRQ avant l'âge de 65 ans, votre pension de base de la fonction publique sera réduite immédiatement.

Le montant de la réduction qui est indiqué dans votre relevé a été calculé en supposant que vous commencez à recevoir des prestations de retraite, dans le cadre du RPC/RRQ, à la date de votre relevé.

Vous pouvez être également admissible aux prestations en vertu des dispositions de l'assurance-invalidité (AI) ou de l'assurance-ILD (AILD) du Régime d'assurance pour les cadres de gestion de la fonction publique (RACGFP). La Partie III de votre relevé vous indiquera si vous êtes admissible ou non à ces régimes. Des renseignements supplémentaires sur le régime d'assurance-invalidité sont disponibles en ligne.

3. Protection pour vos survivants

Allocation au survivant (montant annuel)

En règle générale, dès que vous comptez à votre crédit au moins deux années de service ouvrant droit à pension, vos survivants et vos enfants admissibles ont droit à une allocation immédiate lors de votre décès.

Le terme « survivant » désigne a) une personne qui était mariée avec le contributeur (participant) au moment de la mort de ce dernier, ou b) une personne qui, selon le paragraphe 25(4) de la LPFP, « établit que, au décès du contributeur, elle cohabitait avec lui dans une union de type conjugal depuis au moins un an. »

La formule de base suivante est utilisée pour le calcul de la prestation au survivant :

1 p. 100 multiplié par le nombre d'années de service ouvrant droit à pension (maximum de 35 années) multiplié par salaire moyen du participant.

L'allocation au survivant est partagée quand vous avez à la fois un conjoint en droit et un autre survivant admissible avec qui vous cohabitiez dans une union de type conjugal au moment de votre décès.

De plus amples renseignements au sujet des prestations de survivant sont disponibles en ligne.

Allocation pour chaque enfant (montant annuel)

Le terme « enfant » comprend un enfant naturel, un beau-fils, une belle-fille ou un enfant adopté légalement ou qui est à votre charge financièrement ou à celle de votre survivant. Pour être admissible à une allocation, votre enfant doit, en règle générale, être âgé de moins de 18 ans. Les enfants âgés de 18 à 25 ans peuvent recevoir des allocations s'ils sont inscrits à plein temps à des cours dans une école ou un autre établissement d'enseignement qu'ils ont fréquenté sans interruption depuis leur 18e anniversaire ou depuis votre décès, la plus récente des deux dates étant retenue.

Les enfants admissibles peuvent recevoir des allocations équivalant à un cinquième de la prestation au survivant. Le total des allocations versées aux enfants ne peut dépasser les quatre cinquièmes de la prestation au survivant. S'il y a plus de quatre enfants admissibles, la somme globale maximale payable peut être divisée entre les enfants.

S'il n'y a pas de survivant, les orphelins reçoivent le double de l'allocation régulière pour enfant. Chaque orphelin recevra les deux cinquièmes de la prestation au survivant jusqu'à concurrence d'un maximum de huit cinquièmes.

Prestation minimale de cinq ans

Le régime de pension de retraite de la fonction publique prévoit une prestation minimale qui équivaut au paiement de votre pension pour une période de cinq ans (prestation minimale de cinq ans). Si vous ou vos survivants admissibles n'avez pas reçu en totalité le montant équivalant au paiement de votre pension pour une période de cinq ans, le solde sera versé sous forme d'un montant forfaitaire à votre bénéficiaire désigné ou, s'il n'y en a pas, à votre succession.

Par conséquent, la prestation minimale est seulement payable lorsqu'il n'y a pas de survivant ou d'enfant admissible à qui la prestation peut être versée.

Votre bénéficiaire désigné est le bénéficiaire que vous avez nommé dans le Régime de prestations supplémentaires de décès (RPSD).

Régime de prestations supplémentaires de décès

Le Régime de prestations supplémentaires de décès (RPSD) a pour but de fournir une assurance-vie temporaire décroissante à votre famille pendant les années où vous constituez votre pension. Ce régime est établi en vertu de la Partie II de la LPFP.

En cas de décès, le régime prévoit une prestation égale au double de votre salaire annuel. Si votre salaire annuel n'est pas un multiple de 1 000 $, la prestation est rajustée au prochain multiple de 1 000 $. Le montant de votre prestation s'accroît automatiquement en même temps que votre salaire.

À partir de 66 ans, votre protection de base en vertu du RPSD sera réduite de 10 p. 100 chaque année du montant initial jusqu'à ce que votre protection atteigne le plus grand d'un tiers de votre salaire annuel ou 10 000 $ si vous êtes encore à l'emploi de la fonction publique ou 10 000 $ si vous êtes retraité.

Nota : Certains employeurs qui participent au régime de pension de retraite de la fonction publique ne participent pas au RPSD. Veuillez vous référer à la Partie II de votre relevé, sous « Protection pour vos survivants », pour déterminer si vous êtes un participant.

Bénéficiaire désigné

En tant que participant au RPSD, vous pouvez, en tout temps, changer votre bénéficiaire désigné. Il est important de mettre à jour le nom de votre bénéficiaire désigné de temps à autre afin de vous assurer que le nom du bénéficiaire est bien celui que vous voulez désigner comme tel. Afin de nous aider à vous offrir un service rapide et efficace, veuillez aviser le Centre des pensions de tout changement apporté à l'adresse de votre bénéficiaire désigné. Si vous n'en avez pas désigné, les prestations sont versées à votre succession.

Pour toute information au sujet de votre bénéficiaire, veuillez communiquer avec le Centre des pensions par téléphone ou par courriel. Par mesure de sécurité, un spécialiste des pensions vous demandera d'autres renseignements personnels avant de vous communiquer le nom de votre bénéficiaire désigné. Toute demande reçue par courriel sera suivie d'un appel téléphonique de la part d'un spécialiste des pensions. Veuillez ne pas inclure dans votre courriel des renseignements personnels spécifiques, tels que votre Code d'identification de dossier personnel ou votre Numéro d'assurance sociale.

Pour changer le nom de votre bénéficiaire, vous devez remplir un formulaire intitulé « Désignation ou changement de bénéficiaire » et l'acheminer à l'adresse suivante :

Centre des pensions du gouvernement du Canada – Service du courrier

150, boul. Dion

Case postale 8000

Matane (QC) G4W 4T6

Partie III – Régimes de prestations d'assurance collective

En tant qu'employé de la fonction publique, vous pouvez être admissible aux régimes de prestations d'assurance collective suivants :

- le Régime de soins de santé de la fonction publique (RSSFP);

- le Régime de soins dentaires de la fonction publique (RSDFP);

- le Régime d'assurance-invalidité (AI) – pour les employés représentés.

- le Régime d'assurance pour les cadres de gestion de la fonction publique (RACGFP) – pour les employés non-représentés et exclus qui occupent des postes de nature confidentielle ou faisant partie de groupes désignés ou des cadres supérieurs;

Nota : Certains employeurs assujettis à la LPFP participent aux régimes de prestations d'assurance collective offerts aux employés de la fonction publique, mais, dans certains cas, ils ne participent qu'à un ou quelques-uns de ces régimes et parfois, à aucun. Si votre employeur ne participe pas à un de ces régimes, votre relevé indiquera alors que vous n'êtes pas admissible. Cependant, vous pouvez bénéficier d'une protection en vertu de régimes semblables offerts par votre employeur.

1. Régime de soins de santé de la fonction publique (RSSFP)

Le Régime de soins de santé de la fonction publique est un régime facultatif pour vous et les membres de votre famille admissibles. Le RSSFP s'ajoute à votre régime provincial d'assurance–maladie.

Pour y adhérer, vous devez remplir un formulaire de demande que vous obtiendrez auprès de la Rémunération ou par les applications Web de la rémunération (AWR) et effectuer ensuite l'adhésion préalable.

Le RSSFP offre deux types de protections à ses membres :

- La protection supplémentaire s'adresse aux membres qui souscrivent déjà un régime provincial ou territorial d'assurance-maladie. Elle offre aux participants une protection en matière de santé qui « complète » le régime provincial ou territorial dans la province ou le territoire de résidence du membre.

- Le RSSFP assume les coûts d'une gamme de services et de fournitures en matière de santé, comme des médicaments sur ordonnance, des soins de la vue, et des services de divers professionnels de la santé, aux termes de sa garantie-maladie complémentaire.

- Le RSSFP prévoit également trois niveaux de garantie-hospitalisation qui couvrent les frais supérieurs aux frais d'une salle commune. Le niveau I prévoit un remboursement maximal de 60 $ par jour pour les frais d'hébergement, le niveau II, un remboursement maximal de 140 $ par jour, et le niveau III, un remboursement maximal de 220 $ par jour. En adhérant au RSSFP, vous avez automatiquement droit à la garantie de niveau I, à moins que vous choisissiez le niveau II ou le niveau III.

- La protection totale s'adresse aux membres et à leurs personnes à charge admissibles qui habitent avec le membre à l'extérieur du Canada et qui ne bénéficient pas d'un régime provincial ou territorial d'assurance-maladie ou d'assurance-hospitalisation. Pour obtenir de plus amples renseignements sur la protection totale, consultez la directive du RSSFP.

Valeur pour les participants au RSSFP

Votre employeur assume la totalité des coûts des prestations dans le cadre de la garantie-maladie complémentaire du RSSFP ainsi que le coût des prestations d'hospitalisation de niveau I. L'employé n'a pas à verser de cotisations, à moins qu'il ne choisisse les prestations d'hospitalisation de niveau II ou de niveau III.

Dans le cadre du Régime, vous obtenez un remboursement correspondant à 80 p. 100 de vos dépenses admissibles ou des montants maximaux établis, selon le cas, à l'exception de ceux liés à la garantie-voyage d'urgence et à la garantie assistance voyage d'urgence pour lesquels vous serez remboursés à 100 p. 100.

En ce qui concerne les prestations d'hospitalisation, les frais sont remboursés à 100 p. 100 jusqu'à la limite établie.

Si vous et votre conjoint ou conjointe de fait avez tous deux adhéré au RSSFP et que vous avez tous les deux souscrit à la protection familiale, vous pouvez coordonner vos prestations.

Pour de plus amples renseignements, veuillez consulter :

2. Régime de soins dentaires de la fonction publique (RSDFP)

Le RSDFP est un régime obligatoire pour vous et les membres admissibles de votre famille. Il couvre certains soins dentaires et certaines fournitures non assurés en vertu de votre régime provincial ou territorial d'assurance-maladie ou de soins dentaires. Le régime rembourse seulement les traitements dentaires raisonnables et habituels qui sont requis pour prévenir ou corriger une maladie dentaire ou un défaut dentaire pourvu que ce traitement soit conforme à la pratique dentaire généralement reconnue.

Valeur pour les participants au RSDFP

Votre employeur assume à part entière le coût des prestations offertes par le RSDFP. L'employé ne verse pas de cotisations.

Vous payez une franchise annuelle de 25 $ par personne ou de 50 $ par famille. Une fois la franchise payée, vous obtenez le remboursement d'un pourcentage des dépenses admissibles jusqu'à concurrence des montants établis dans le barème des honoraires de l'année précédente pour un maximum de 1 700 $ par année civile. Les services préventifs (nettoyage et examens) et les soins dentaires de base (obturations, chirurgies buccales et détartrage) sont remboursés à 90 %. Les soins dentaires majeurs, par exemple, couronnes, prothèses dentaires et ponts, sont remboursés à 50 p. 100.

Le RSDFP rembourse également les services d'orthodontie admissibles, sous réserve d'un maximum à vie de 2 500 $.

Si vous et votre conjoint ou conjointe de fait avez tous deux adhéré au RSDFP et que vous avez tous les deux souscrit à la protection familiale, vous pouvez coordonner les prestations.

Pour de plus amples renseignements, veuillez consulter :

3. Régime d'assurance-invalidité (AI) – pour les employés représentés

Le Régime d'assurance-invalidité (AI) est un régime obligatoire qui protège contre la perte de revenu en raison d'une invalidité. Il vous assure une prestation mensuelle si vous ne pouvez travailler pendant une longue période en raison d'une maladie ou d'une blessure entraînant une invalidité totale.

Valeur pour les participants au régime d'AI

Votre employeur assume 85 p. 100 des coûts de vos cotisations et vous en assumez 15 p. 100.

Si vous devenez invalide et si l'assureur approuve votre demande, votre prestation mensuelle équivaudra à 70 p. 100 de votre salaire annuel assuré. Les prestations continueront de vous être versées tant que vous répondrez aux exigences de la définition d'invalidité aux termes du régime ou jusqu'à ce que vous ayez 65 ans. Les prestations sont majorées chaque année afin de tenir compte des hausses du coût de la vie, jusqu'à concurrence de 3 p. 100.

Vos prestations d'invalidité seront réduites si vous êtes admissible à certains autres revenus. Par exemple, elles seront réduites si vous avez droit à une prestation en vertu de la LPFP, à une pension d'invalidité en vertu du RPC/RRQ, à des prestations pour blessures subies au travail ou à des prestations d'invalidité en vertu d'un autre régime d'assurance collective.

Les prestations d'invalidité sont imposables.

Pour de plus amples renseignements, veuillez consulter :

4. Régime d'assurance pour les cadres de gestion de la fonction publique (RACGFP) – pour les employés non-représentés et exclus qui occupent des postes de nature confidentielle ou faisant partie de groupes désignés ou des cadres supérieurs

Le RACGFP offre, aux employés occupant des postes de gestion ou des postes de nature confidentielle ou faisant partie de certains groupes désignés, une assurance‑invalidité de longue durée qui est obligatoire. Le Régime offre certaines autres protections, entre autres, une assurance-vie collective, une assurance en cas de décès ou de mutilation par accident et une assurance pour les personnes à charge.

- Assurance-invalidité de longue durée (ILD)

-

Un programme conçu pour protéger contre la perte de revenu si vous ne pouvez travailler pendant une longue période en raison d'une maladie ou d'une blessure entraînant une invalidité totale.

- Assurance-vie de base

-

Une prestation forfaitaire équivalant à peu près à votre salaire annuel, payable à votre bénéficiaire désigné en cas de décès.

- Assurance-vie supplémentaire

-

Une assurance additionnelle équivalant au montant de votre assurance-vie de base.

- Assurance en cas de décès ou de mutilation par accident

-

Une prestation forfaitaire payable à votre bénéficiaire si vous mourez dans un accident (au travail ou non) ou à vous-même si vous êtes mutilé dans un accident.

- Assurance pour les personnes à charge

-

Une prestation forfaitaire qui vous est payable en cas de décès ou de mutilation dans un accident de votre conjoint, d'un conjoint de fait ou d'un enfant.

L'adhésion au RACGFP est facultative, sauf pour l'assurance-invalidité de longue durée.

Valeur pour les participants au RACGFP

Invalidité de longue durée (ILD)

Votre employeur assume 85 p. 100 de vos cotisations et vous en assumez 15 p. 100.

Si vous devenez invalide et si l'assureur approuve votre demande, vos prestations mensuelles équivaudront à 70 p. 100 de votre salaire annuel assuré. Les prestations continueront à vous être versées tant que vous répondrez aux exigences de la définition d'invalidité aux termes du régime ou jusqu'à ce que vous ayez 65 ans. Les prestations sont majorées annuellement afin de tenir compte des hausses du coût de la vie, jusqu'à concurrence de 3 p. 100.

Vos prestations d'invalidité de longue durée seront réduites si vous êtes admissible à certains autres revenus. Par exemple, elles seront réduites si vous avez droit à une prestation en vertu de la LPFP, une pension d'invalidité en vertu du RPC/RRQ, des prestations pour blessures subies au travail ou des prestations d'invalidité en vertu d'un autre régime d'assurance collective.

Les prestations d'invalidité sont imposables.

Assurance-vie

Tous les autres types d'assurance du RACGFP sont optionnels et sont entièrement payés par vous. Les cotisations sont fixées en fonction du salaire, de l'âge, du sexe et du nombre de groupes d'assurance en cas de décès ou de mutilation par accident choisis. La Rémunération vous informera des cotisations à payer pour cette assurance.

En vertu du RACGFP, vous pouvez désigner un bénéficiaire en remplissant les formulaires nécessaires. Vous pouvez, en tout temps, changer votre bénéficiaire désigné, sauf si votre désignation est irrévocable. Si vous résidez au Québec, la désignation d'un conjoint en droit est irrévocable, sauf si vous en décidez autrement. Il est important de mettre à jour la désignation de votre (vos) bénéficiaire(s) afin de veiller à ce que votre choix correspond toujours à votre volonté. Dans le cadre du RACGFP, il est possible de désigner plus d'un bénéficiaire. Afin de nous aider à mieux vous servir, veuillez aviser la Rémunération (si vous n'êtes pas à la retraite) ou le Centre des pensions (si vous êtes à la retraite) si vous voulez changer votre bénéficiaire désigné. Si vous n'en avez pas désigné, les prestations sont versées à votre succession.

Pour connaître le nom de votre bénéficiaire désigné, veuillez communiquer avec le Centre des pensions.

Pour changer le nom de votre (vos) bénéficiaire(s) désigné(s), vous devez remplir le formulaire « Changement de nom ou de bénéficiaire » et l'envoyer à la Rémunération ou à l'adresse suivante :

Centre des pensions du gouvernement du Canada – Service du courrier

Case postale 5244

Shediac (NB) E4P 8T8

Pour de plus amples renseignements, veuillez consulter :

Partie IV – Avantages à la retraite

1. Pensions de la fonction publique indexées

À votre retraite, votre pension est indexée pour tenir compte des augmentations du coût de la vie. Votre pension augmentera chaque année en fonction de l'indice des prix à la consommation (IPC). La première augmentation applicable à l'année suivant votre retraite ou départ de la fonction publique est calculée en proportion du nombre de mois complets depuis la date de votre retraite ou départ. L'indexation touche non seulement votre pension de retraite mais aussi la pension d'invalidité, la prestation au survivant et l'allocation aux enfants.

Si à votre retraite vous êtes admissible à une pension différée, qui devient payable à l'âge de 60 ans, votre pension de base sera augmentée d'un pourcentage égal aux augmentations du coût de la vie depuis la date de votre départ de la fonction publique.

Si vous retournez à l'emploi de la fonction publique et recommencez à cotiser au régime de pension de retraite de la fonction publique, le paiement de vos prestations, y compris l'indexation, cesse. Quand vous quitterez de nouveau la fonction publique, l'indexation de vos prestations sera fondée sur le montant de votre pension de base à la fin de la période de réemploi. Pour déterminer le pourcentage d'augmentation annuelle, on utilisera alors la date de départ la plus récente.

De plus amples renseignements sur l'indexation de la pension sont disponibles en ligne dans la section protection contre l'inflation.

2. Régime de prestations supplémentaires de décès (en vertu du régime de pension de retraite de la fonction publique)

Si vous quittez la fonction publique avec une pension immédiate ou une allocation annuelle payable dans les 30 jours suivant votre cessation d'emploi, on considère que vous avez choisi de poursuivre votre participation au Régime de prestations supplémentaires de décès (RPSD). Autrement dit, vous n'êtes pas tenu de prendre des mesures spéciales. Les cotisations requises sont automatiquement prélevées sur votre pension mensuelle.

Si vous décidez de conserver votre assurance, vous aurez exactement le même montant de protection que vous aviez au moment de votre départ de la fonction publique. À partir de 65 ans, que vous soyez retraité ou à l'emploi, vous n'avez plus à cotiser pour conserver 10 000 $ de protection. Cette tranche de protection constitue la prestation libérée et elle est maintenue à vie et sans frais.

À partir de 66 ans, votre protection de base en vertu du RPSD sera réduite de 10 p. 100 chaque année du montant initial jusqu'à ce que votre protection atteigne le plus grand d'un tiers de votre salaire annuel ou 10 000 $ si vous êtes encore à l'emploi de la fonction publique ou 10 000 $ si vous êtes retraité.

De plus amples renseignements sur la prestation supplémentaire de décès sont disponibles en ligne.

3. Régimes de prestations d'assurance collective

En tant que membre retraité en vertu du régime de pension de retraite de la fonction publique, vous ou vos survivants pouvez être admissibles au Régime de soins de santé de la fonction publique (RSSFP) et au Régime de services dentaires pour les pensionnés (RSDP).

Régime de soins de santé de la fonction publique

En tant que membre retraité, vous et vos personnes à charge admissibles pouvez être admissibles à la protection offerte par les prestations d'assurance-maladie complémentaires du RSSFP et les trois niveaux de prestation de la garantie-hospitalisation. Pour être admissible à la protection du RSSFP en tant que participant retraité, vous devez recevoir une pension continue aux termes de l'une des lois mentionnées dans l'Annexe IV de la Directive du RSSFP et en vigueur le , vous devez aussi avoir au moins six années de service ouvrant droit à pension avec le gouvernement fédéral. Certaines exceptions s'appliquent.

Vous cotiserez aux taux établis pour les pensionnés. Ces taux dépendront de la protection que vous choisirez (individuel ou familial). Le gouvernement continuera à partager les coûts de vos prestations.

Lorsque vous indiquez par écrit à votre Centre des pensions que vous désirez continuer à participer au RSSFP après votre retraite, les cotisations seront déduites de votre pension.

Pour obtenir de plus amples renseignements, veuillez consulter :

Régime de services dentaires pour les pensionnés

Le Régime de services dentaires pour les pensionnés (RSDP) est un régime contributif et l'adhésion est facultative. Il est complètement distinct du Régime de soins dentaires de la fonction publique (RSDFP) pour les employés. En tant que membre retraité, vous et les membres de votre famille admissibles pouvez obtenir des prestations similaires à celles offertes aux employés. Cependant, vous cotiserez au régime selon des taux établis. Les taux vont varier selon le niveau de protection que vous choisirez (Catégorie I – Pensionné seulement ; Catégorie II –Pensionné et une personne à charge admissible ; Catégorie III – Pensionné et plus d'une personne à charge admissible. Le gouvernement partage les coûts du RSDP.

Les membres retraités qui respectent des critères précis peuvent adhérer au RSDP. Votre Centre des pensions vous aidera à ce sujet. Les cotisations au RSDP sont déduites de votre pension.

Une personne ne peut pas être protégée aux termes du RSDP en tant que membre participant et un membre de la famille protégée. Par conséquent, si vous et votre conjoint ou conjointe de fait êtes tous les deux membres du RSDP, il ne peut pas y avoir de coordination des prestations.

Pour obtenir de plus amples renseignements, veuillez consulter :

Annexe – Liste de liens utiles

Cette section vous donne accès à tous les renseignements et les outils sur votre pension et vos avantages sociaux.

Lois et règlements

Le site du Ministère de la Justice du Canada contient les documents législatifs mis à jour. La Loi sur la pension de la fonction publique régit votre régime de pension de retraite.

Office d'investissement des régimes de pensions du secteur public

Ce site donne de l'information sur l'Office d'investissement qui est responsable d'investir les cotisations de l'employeur et de l'employé sur divers marchés financiers.

Régime de rentes du Québec

Ce site présente de l'information sur le Régime de rentes du Québec et sur les diverses prestations offertes aux cotisants au régime.

Sécurité de la vieillesse et Régime de pensions du Canada

Vous trouverez les liens aux Prestations de la sécurité de la vieillesse et au Régime de pensions du Canada sur la page d'accueil de Service Canada.

Site Web du Secteur de la rémunération – Calculateur de pension de retraite et Estimateur du rachat de service

Ce site offre des outils aux participants au régime de pension de retraite de la fonction publique afin de leur permettre d'obtenir une estimation de leurs futures prestations de retraite (Calculateur de pension de retraite)et du coût de rachat du service antérieur ouvrant droit à pension (Estimateur du rachat de service).