Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2019

![]() Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2019 (PDF)

Rapport financier trimestriel pour le trimestre ayant pris fin le 31 décembre 2019 (PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le Budget principal des dépenses de 2019-2020. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est chargé de fournir des services de soutien et des installations à onze tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré.

Ces services comprennent les services spécialisés requis par chaque tribunal (services de greffe, services juridiques et services propres au mandat et aux membres), ainsi que les services internes (p. ex. ressources humaines, services financiers, gestion et technologies de l’information, locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel 2019-2020.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2019-2020. Le présent rapport trimestriel repose sur un cadre spécial de déclaration financière conçu pour répondre aux besoins en matière de renseignements financiers sur l’utilisation des autorisations de dépenses.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement demeurent quant à elles fondées sur une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’exercice ainsi que les dépenses réelles pour le trimestre qui s’est terminé le 31 décembre 2019.

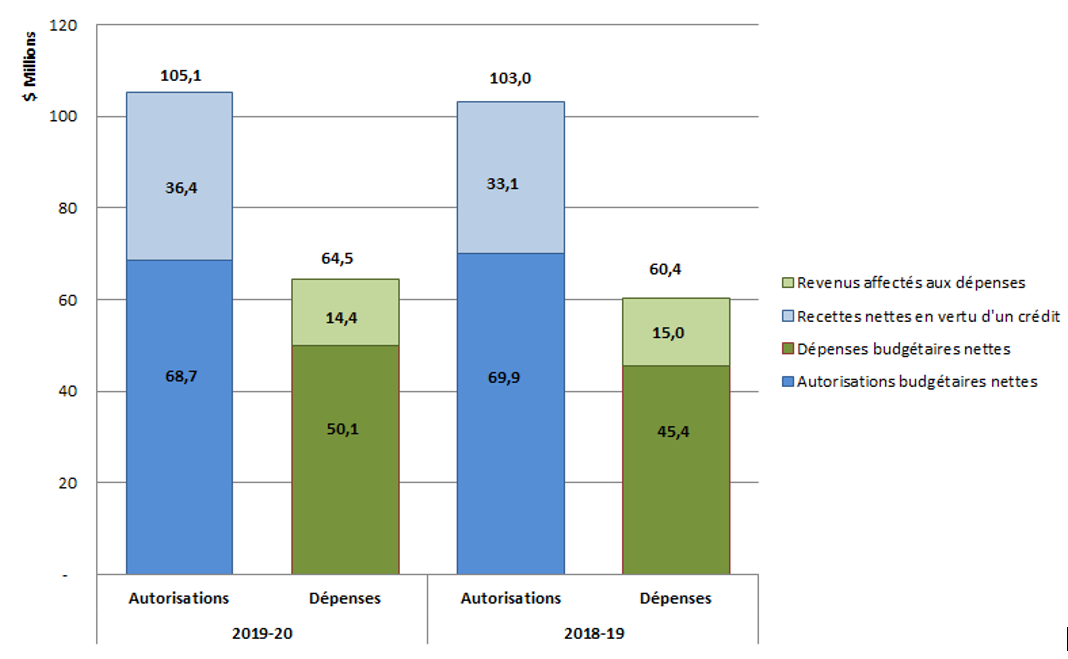

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 – Dépenses du programme et recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance emploi (AE). Le graphique 1 ci dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour les trois premiers trimestres de l’exercice 2019-2020. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A.

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires pour les trimestres s’étant terminés le 31 décembre 2019 et le 31 décembre 2018.

Le SCDATA a dépensé 64,5 millions de dollars (61,4 % du total des autorisations disponibles) lors des trois premiers trimestres de 2019-2020. La majorité des dépenses (81,6 % des dépenses brutes) sont liées au personnel, tandis que les dépenses résiduelles (18.4% des dépenses brutes) ont principalement été affectées à des services professionnels et spéciaux (dont la plupart étaient des services informatiques et des services de traduction et de consultation), à des frais de transport et de communications, ainsi qu’aux loyers.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2019, le total des autorisations budgétaires disponibles pour l’exercice a diminué, passant de 69,9 millions de dollars en 2018-2019 à 68,7 millions de dollars en 2019-2020. La diminution de 1,2 million de dollars est principalement attribuable à la fin du financement des projets d’optimisation et de modernisation des locaux qui ont été achevés en 2018-2019.

2.2. Changements importants aux recettes nettes en vertu d’un crédit

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

Au 31 décembre 2019, l’autorisation des RNC est passée de 33,1 millions de dollars en 2018-2019 à 36,4 millions de dollars en 2019-2020 en raison des autorisations supplémentaires de RNC obtenues grâce à l’approbation d’une présentation au Conseil du Trésor. L’autorisation des RNC consiste à imputer des frais administratifs aux comptes de fonctionnement du RPC et de l’AE destinés à faciliter l’accomplissement du mandat du Tribunal de la sécurité sociale (TSS) et celui du SCDATA relatif au TSS.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le trimestre

Les dépenses budgétaires brutes au troisième trimestre ont légèrement augmenté, passant de 22,4 millions de dollars en 2018-2019 à 22,8 millions de dollars en 2019-2020, principalement pour les raisons suivantes :

- une augmentation de 0,4 million de dollars des dépenses relatives au personnel liée à une augmentation des taux de rémunération découlant de la signature de conventions collectives et d’ententes salariales révisées;

- une augmentation de 0,7 million de dollars des dépenses relatives aux services professionnels associée à un plus grand nombre de projets en matière de TI;

- une augmentation de 0,3 million de dollars des dépenses de location attribuable à un décalage dans le traitement des factures par Services publics et Approvisionnement Canada;

- une diminution de 0,9 million de dollars des dépenses de réparation et d’entretien occasionnées par la fin des projets d’optimisation et de modernisation des locaux.

Dépenses cumulatives à ce jour

Les dépenses budgétaires brutes cumulatives totales à ce jour sont passées de 60,4 millions de dollars en 2018-2019 à 64,5 millions de dollars en 2019-2020, principalement en raison des facteurs suivants :

- une hausse de 2,1 millions de dollars des dépenses relatives au personnel liée à une augmentation des taux de rémunération découlant de la signature de conventions collectives et d’ententes salariales révisées;

- une augmentation de 1,7 million de dollars des dépenses relatives aux services professionnels associée à un plus grand nombre de projets en matière de TI;

- une augmentation de 1,2 million de dollars des coûts de location attribuable à un décalage dans le traitement des factures par Services publics et Approvisionnement Canada;

- une diminution de 0,9 million de dollars des dépenses de réparation et d’entretien attribuable à l’achèvement des projets d’optimisation et de modernisation des locaux.

3. Risques et incertitudes

Il y a un risque que le SCDATA ne soit pas en mesure de maintenir une capacité de prestation appropriée pour répondre aux mandats des tribunaux ainsi qu’aux besoins changeants de l’ensemble des secteurs de programmes et de services internes. En tant qu’organisme chargé de fournir des services de soutien et d’explorer des moyens d’améliorer son modèle de prestation, le SCDATA doit s’assurer de maintenir une capacité de prestation appropriée. Plus particulièrement, l’organisation doit planifier efficacement ses opérations et ses investissements afin de veiller à une utilisation efficace et efficiente de ses ressources financières et humaines limitées.

Afin d’atténuer ce risque, les nouveautés en matière de tendances, de priorités, de besoins et de modifications législatives sont surveillées, de sorte que l’on puisse déterminer les répercussions possibles sur le nombre de cas et sur les ressources et les fonds du SCDATA. Le SCDATA a intégré à la planification et au processus d’affectation budgétaire une certaine souplesse qui permet d’affecter de nouvelles ressources selon les besoins. L’organisation élaborera également un plan d’investissement qui permettra d’harmoniser les investissements proposés avec les priorités de l’organisme et du tribunal.

4. Changements importants relatifs au fonctionnement, au personnel et aux programmes

Il n’y a pas eu de changement important quant aux programmes ou à la structure du SCDATA depuis le dernier trimestre terminé le 30 septembre 2019.

Approbation des cadres supérieurs

Approuvé par :

Original signé par

________________________

Orlando Da Silva

Administrateur en chef

Original signé par

________________________

Christopher Bucar, MBA, CPA, CMA, CD

Directeur général des services de gestion

et dirigeant principal des finances

Ottawa, Canada

Le 28 février 2020

Annexe A

5. État des autorisations (non vérifié)

(en dollars)

| Exercice 2019-20 | Exercice 2018-19 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020 * | Crédits utilisés pour le trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2019 * | Crédits utilisés pour le trimestre terminé le 31 décembre 2018 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1— Dépenses du programme | 93 824 047 | 20 400 253 | 57 195 460 | 93 315 587 | 20 023 658 | 53 106 968 |

| Moins : revenus affectés aux dépenses | (36 437 947) | (7 218 710) | (14 437 420) | (33 064 414) | (7 373 838) | (14 968 935) |

| Dépenses nettes du programme | 57 386 100 | 13 181 543 | 42 758 040 | 60 251 173 | 12 649 820 | 38 138 033 |

| Autorisations budgétaires législatives | 11 266 046 | 2 432 344 | 7 297 030 | 9 687 430 | 2 421 857 | 7 265 572 |

| Autorisations budgétaires totales | 68 652 146 | 15 613 887 | 50 055 070 | 69 938 603 | 15 071 677 | 45 403 605 |

* N’inclut que les Autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre.

Annexe B

6. Dépenses ministérielles budgétaires par article courant (non vérifié)

(en dollars)

| Exercice 2019-2020 | Exercice 2018-2019 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 | Dépensées durant le trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2019 | Dépensées durant le trimestre terminé le 31 décembre 2018 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses : | ||||||

| Personnel | 83 097 819 | 18 357 172 | 52 559 130 | 75 536 994 | 17 928 502 | 50 498 953 |

| Services professionnels et spéciaux | 9 363 464 | 2 018 715 | 5 308 326 | 10 562 719 | 1 371 222 | 3 655 099 |

| Transports et communications | 4 415 801 | 810 951 | 2 162 967 | 4 554 655 | 955 435 | 2 232 551 |

| Location | 2 946 058 | 831 729 | 2 417 341 | 4 337 362 | 490 140 | 1 212 913 |

| Acquisition de matériel et d’outillage | 2 427 702 | 322 029 | 619 342 | 3 777 035 | 193 506 | 496 591 |

| Services de réparation et d'entretien | 739 746 | 255 940 | 356 552 | 2 189 282 | 1 142 832 | 1 244 707 |

| Services publics, fournitures et approvisionnements | 750 687 | 76 767 | 489 651 | 873 561 | 215 696 | 506 010 |

| Information | 602 872 | 127 741 | 555 557 | 832 734 | 153 828 | 491 950 |

| Autres subventions et paiements | 745 944 | 31 553 | 23 624 | 338 674 | (5 645) | 33 767 |

| Total des dépenses budgétaires brutes | 105 090 093 | 22 832 597 | 64 492 490 | 103 003 017 | 22 445 515 | 60 372 540 |

| Moins les revenus affectés aux dépenses : | ||||||

| Revenus | (36 437 947) | (7 218 710) | (14 437 420) | (33 064 414) | (7 373 838) | (14 968 935) |

| Total des revenus affectés aux dépenses | (36 437 947) | (7 218 710) | (14 437 420) | (33 064 414) | (7 373 838) | (14 968 935) |

| Dépenses budgétaires nettes totales | 68 652 146 | 15 613 887 | 50 055 070 | 69 938 603 | 15 071 677 | 45 403 605 |