Section 3 – Renseignements financiers

Extrait du budget principal des dépenses pour 2019-2020

Raison d'être

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est responsable de la prestation des services de soutien et de la fourniture des installations qui sont nécessaires à chacun des tribunaux administratifs qu’il sert, afin qu’ils puissent exercer leurs pouvoirs et s’acquitter de leurs devoirs et fonctions en conformité avec les lois et les règles qui les régissent. Des renseignements supplémentaires sont fournis dans le plan ministériel du SCDATA.

Le ministre de la Justice et procureur général du Canada est responsable de cette organisation.

| Budget des dépenses de l'organisation | ||||

| Dépenses réelles 2017-2018 |

2018-19 | Budget principal des dépenses 2019-20 |

||

| Budget principal des dépenses | Budget des dépenses à ce jour | |||

| (dollars) | ||||

| Dépenses budgétaires | ||||

Crédits votés |

||||

1 Dépenses du programme |

57 442 434 | 55 556 354 | 57 396 778 | 53 434 525 |

5 Régler les différends liés aux programmes de sécurité |

. . . . . | . . . . . | . . . . . | 500,000 |

Total des crédits votés |

57 442 434 | 55 556 354 | 57 396 778 | 53 934 525 |

Total des postes législatifs |

8 072 465 | 9 687 430 | 9 948 157 | 9 729 373 |

| Total des dépenses budgétaires | 65 514 897 | 65 243 784 | 67 344 935 | 63 663 898 |

Mesures annoncées dans le budget fédéral de 2019

[Crédit 5] Régler les différends liés aux programmes de sécurité du revenu plus rapidement et facilement : pour rendre le processus de recours pour les programmes d’assurance-emploi, du Régime de pensions du Canada et de la Sécurité de la vieillesse plus rapide et facile à suivre.

Remarque sur les dépenses prévues par objet

Le détail des nouveaux crédits budgétaires affectés aux responsabilités essentielles nʼest pas encore disponible. Lʼexécution du budget est mentionnée à titre dʼinformation; il ne sʼagit pas dʼune responsabilité essentielle. Des renseignements à jour sur les nouvelles mesures de dépenses seront bientôt disponibles à lʼappui du Plan ministériel.

| Budget principal des dépenses 2019-2020 par objet | |||||

|---|---|---|---|---|---|

| Budgétaire | Fonctionnement | Dépenses en capital |

Paiements de transfert |

Recettes et autres réductions |

Total |

| (dollars) | |||||

| Services de soutien et des installations aux tribunaux administratifs fédéraux et leurs membres |

67 920 283 | . . . . . | . . . . . | (24 595 561) | 43 324 722 |

| Services internes | 24 118 449 | . . . . . | . . . . . | (4 279 273) | 19 839 176 |

| Exécution du budget (à titre de renseignement) |

500 000 | . . . . . | . . . . . | . . . . . | 500 000 |

| Total | 92 538 732 | . . . . . | . . . . . | (28 874 834) | 63 663 898 |

| Énumération des autorisations législatives | |||

| Dépenses réelles 2017-2018 |

Budget des dépenses à ce jour 2018-2019 |

Budget principal des dépenses 2019-2020 |

|

| (dollars) | |||

| Budgétaire | |||

Contributions aux régimes d’avantages sociaux des employés |

8 072 465 | 9 948 157 | 9 729 373 |

Postes devant être inclus dans l’annexe 1 proposée au projet de loi de crédits

(pour l’exercice se terminant le 31 mars 2020)

Tous les libellés des crédits sont tels qu’ils figuraient dans les lois de crédits antérieures, à moins d’avoir été précisément mentionnés dans la section Changements au Budget principal des dépenses 2019-2020.

| N° du crédit |

Postes | Montant ($) | Total ($) |

| SERVICE CANADIEN D’APPUI AUX TRIBUNAUX ADMINISTRATIFS | |||

| 1 | – Dépenses du programme | 53 434 525 | |

| – Autorisation dʼeffectuer des dépenses recouvrables liées à l’application du Régime de pensions du Canada et de la Loi sur lʼassurance-emploi | |||

| 5 | – Autorisation donnée au Conseil du Trésor d’augmenter tout crédit accordé à lʼorganisation, pour l’initiative « Régler les différends liés aux programmes de sécurité du revenu plus rapidement et facilement », annoncée dans le budget du 19 mars 2019, notamment pour permettre l’octroi de nouvelles subventions ou l’augmentation du montant de toute subvention prévue dans un budget des dépenses pour l’exercice, dans la mesure où il n’est pas pourvu par ailleurs aux dépenses découlant de l’augmentation du crédit | 500 000 | |

| 53 934 525 | |||

| 53 934 525 |

Budget des dépenses 2019-2020

Prévisions législatives |

|||

| Dépenses réelles 2017-2018 |

Budget des dépenses à ce jour 2018-2019 |

Budget principal des dépenses 2019-2020 |

|

| (dollars) | |||

| Budgétaire | |||

| Service canadien d’appui aux tribunaux administratifs | |||

Contributions aux régimes d’avantages sociaux des employés |

8 072 465 | 9 948 157 | 9 729 373 |

| Total Budgétaire | 8 072 465 | 9 948 157 | 9 729 373 |

| Dépenses budgétaires par article courant de dépense | |||

|---|---|---|---|

| Ce tableau indique les prévisions de dépenses globales par article courant de dépense qui inclut les types de biens ou de services qui doivent être acquis ou les paiements de transfert à effectuer et les recettes à valoir sur le crédit. Définitions des articles courants fournies à: http://www.tpsgc-pwgsc.gc.ca/recgen/pceaf-gwcoa/1920/7-fra.html |

|||

| Dépenses budgétaires par article courant de dépense | |||

| No. | Service canadien d’appui aux tribunaux administratifs | Total | |

| Personnel | 1 | 73 320 048 | 73 320 048 |

| Transports et communications | 2 | 3 858 895 | 3 858 895 |

| Information | 3 | 656 013 | 656 013 |

| Services professionnels et spéciaux | 4 | 8 182 576 | 8 182 576 |

| Location | 5 | 2 574 511 | 2 574 511 |

| Achat de services de réparation et d’entretien | 6 | 526 840 | 526 840 |

| Services publics, fournitures et approvisionnements | 7 | 646 452 | 646 452 |

| Acquisition de terrains, de bâtiments et d’ouvrages | 8 | . . . . . | . . . . . |

| Acquisition de machines et de matériel | 9 | 2 121 529 | 2 121 529 |

| Paiements de transfert | 10 | . . . . . | . . . . . |

| Frais de la dette publique | 11 | . . . . . | . . . . . |

| Autres subventions et paiements | 12 | 651 868 | 651 868 |

| Moins : Recettes à valoir sur le crédit | 28 874 834 | 28 874 834 | |

| Total | 63 663 898 | 63 663 898 | |

Dépenses par objet |

||||||

| Budgétaire | 2018-19 Budget principal des dépenses |

Budget principal des dépenses 2019-2020 | ||||

| Fonctionnement | Dépenses en capital |

Paiements de transfert |

Recettes et autres réductions |

Total | ||

| (dollars) | ||||||

| Service canadien d’appui aux tribunaux administratifs | ||||||

| Services de soutien et des installations aux tribunaux administratifs fédéraux et leurs membres | 44 987 481 | 67 920 283 | . . . . . | . . . . . | (24 595 561) | 43 324 722 |

| Services internes | 20 256 303 | 24 118 449 | . . . . . | . . . . . | (4 279 273) | 19 839 176 |

| Exécution du budget (à titre de renseignement) | . . . . . | 500 000 | . . . . . | . . . . . | . . . . . | 500 000 |

| Total | 65 243 784 | 92 538 732 | . . . . . | . . . . . | (28 874 834) | 63 663 898 |

Aperçu du budget principal des dépenses pour 2019-2020

| APERÇU FINANCIER DU BUDGET PRINCIPAL DES DÉPENSES 2019-2020 |

| CONTEXTE:Les autorisations totales du SCDATA dans le Budget principal des dépenses pour 2019-2020 sont de 92,1 M$, y compris 53,5 M$ de crédits votés, 9,8 M$ pour le Régime des avantages sociaux des employés (RASE) et 28,8 M$ d’autorisations de recettes nettes en vertu d’un crédit (RNC). |

Autorisation de RNC du SCDATA

|

Cadre de gestion budgétaire du SCDATA

Service canadien d’appui aux tribunaux administratifs Politique sur la gestion budgétaire

Date d’entrée en vigueur

La présente politique entre en vigueur le 1er juillet 2016.

Application

La présente politique s’applique à tous les postes et niveaux de gestion du Service canadien d’appui aux tribunaux administratifs (SCDATA), ayant des responsabilités en matière de gestion du budget et des risques financiers et une délégation de pouvoirs financiers connexe.

Contexte

La présente politique appuie les lois et les instruments de politique suivants du Conseil du Trésor (CT) :

la Loi sur le Service canadien d’appui aux tribunaux administratifs;

la Loi sur la gestion des finances publiques (LGFP);

la Loi fédérale sur la responsabilité (LFR); et

le Cadre des politiques de gestion financière du CT.

L’administrateur en chef a rang et statut d’administrateur général de ministère au sens de la LGFP, de la LFR et des politiques du CT.

L’administrateur en chef est chargé de fournir à chaque tribunal administratif les services d’appui et installations dont il a besoin pour exercer ses attributions en conformité avec les règles régissant ses activités. Dans l’exercice de ses fonctions, l’administrateur en chef favorise l’application d’une approche collaborative auprès des tribunaux aux fins de l’allocation des ressources.

L’administrateur en chef ne peut exercer les attributions qu’une règle de droit confère à un tribunal administratif ou à l’un de ses membres.

L’administrateur en chef peut déléguer à tout membre du personnel du Service les attributions qui lui sont conférées sous le régime de la Loi sur le SCDATA ou de toute autre loi fédérale.

Il est entendu que le président d’un tribunal administratif continue d’assurer la direction du tribunal et d’en contrôler les activités.

Définitions

Les définitions des termes clés à utiliser pour l’interprétation de la présente politique figurent en annexe.

Énoncé de la politique

Les délégations de pouvoirs financiers sont approuvées par le ministre relativement à divers postes au sein du ministère. Tous les niveaux de gestion sont responsables de la saine gestion des ressources, et chacun d’entre eux est chargé d’assurer l’efficacité et la transparence des processus de planification de la gestion financière, de budgétisation, de dépenses, de surveillance et d’établissement de rapports. Les autorisations financières du SCDATA proviennent de deux sources : les crédits et les recettes nettes en vertu d’un crédit. Les ressources allouées au ministère doivent être gérées au moyen d’un régime de gestion budgétaire solide, efficace, efficient et transparent. Les décisions budgétaires s’appuient sur une analyse bien documentée, des prévisions et des renseignements fiables, récents et intégrés aux données connexes sur le rendement non financier utilisées pour produire des résultats.

Objectif

La présente politique vise à définir clairement les rôles, les responsabilités et les obligations que les gestionnaires à tous les niveaux doivent exercer et être responsable, dans la gestion et la surveillance des ressources.

Par l’application de la présente politique, le ministère vise à assurer l’adoption de pratiques et de contrôles budgétaires solides et normalisés à l’échelle du ministère.

Principes

Les principes suivants sont essentiels à la saine gestion des ressources au sein du SCDATA :

Les principes suivants sont essentiels à la saine gestion des ressources au sein du SCDATA :

les obligations et responsabilités relatives aux budgets alloués incombent aux gestionnaires de centre financier. Ces responsabilités comprennent la gérance et le contrôle efficaces des budgets et des engagements de même que la surveillance continue des excédents, des déficits, des prévisions et des contraintes de financement;

les budgets sont gérés de façon efficiente et efficace conformément à la loi, aux politiques du CT et du ministère, aux autorisations et aux décisions et conditions du CT, et il importe de veiller au non-dépassement des crédits ministériels alloués;

un jugement objectif et prudent est exercé par l’entremise de mesures efficaces de gestion et de contrôle du budget, et qui tient compte du mandat, des activités, des valeurs, de l’éthique et de la tolérance au risque du ministère;

les responsabilités définies dans le cadre de gestion budgétaire sont comprises et assumées par les responsables;

les pratiques de gestion budgétaire saines comprennent l’examen périodique et continu des budgets, des prévisions et des contraintes de financement, examen qui appuie l’atteinte des objectifs et le respect des politiques, des directives, des normes et des lignes directrices du CT et du ministère;

il est conseillé de solliciter le concours des intervenants en ce qui concerne les questions relatives à la gestion des ressources;

la surveillance efficace des ressources, l’établissement de stratégies d’atténuation des risques financiers, le respect des politiques et des lois et la mise en place de processus efficaces constituent la pierre angulaire d’une gestion et d’un contrôle efficaces du budget à l’échelle du ministère, comme il est décrit dans les directives détaillées en vertu desquelles :

les affectations budgétaires initiales sont réparties entre les centres financiers dans le système financier ministériel avant le début de l’exercice financier ou, dans des circonstances exceptionnelles, au moment indiqué par le dirigeant principal des finances;

des processus périodiques de prévisions et de production de rapports sur les écarts financiers sont normalisés en vue d’être utilisés par les gestionnaires de centre financier, et les prévisions concernant l’utilisation attendue des ressources dressent un portrait réaliste des activités à réaliser;

les réaffectations sont dûment documentées, approuvées par l’autorité compétente et consignées avec exactitude dans les comptes du ministère en temps opportun, et ce, afin de veiller à ce que les décisions en matière de réaffectation budgétaire soient judicieuses et conformes à la loi ainsi qu’aux politiques, directives, normes et lignes directrices du CT et du ministère;

les réaffectations, les contraintes de financement et les exigences des projets sont établies promptement, consignées avec précision et font partie d’un plan d’action de gestion approuvé;

les activités et les exigences de financement connexes sont alignées avec les cycles budgétaires du CT et du ministère, et les modifications apportées aux affectations sont conformes aux décisions et approbations du CT; et

les conseils, les recommandations, la formation, les capacités en matière de gestion budgétaire et le développement des capacités sont maintenus et mis à la disposition de tous les gestionnaires de centre financier par le dirigeant principal des finances, comme le prévoit le cadre de gestion budgétaire du ministère.

les opérations sont évaluées régulièrement en vue de déceler les occasions de réaffecter des fonds des dossiers non prioritaires aux dossiers prioritaires tout en assurant le respect des limites de financement globales, des paramètres stratégiques et des conditions du CT;

les présentations au CT relatives au Budget supplémentaire des dépenses ou aux modifications connexes des affectations sont consignées avec précision, et leur contenu est saisi avec exactitude dans le système financier et les rapports financiers du ministère; et

l’accès à des conseils, à des formations et à des renseignements récents en matière de gestion budgétaire est essentiel pour veiller à la prise de décisions éclairées de grande qualité.

Rôles et responsabilités

Les responsabilités de l’administrateur en chef, à titre d’administrateur des comptes du SCDATA, sont les suivantes :

établir un cadre de gestion budgétaire qui permet de répondre aux besoins du ministère en matière de planification financière, de budgétisation, de dépenses, d’établissement de prévisions et de production de rapports et qui permet d’assurer la gérance efficace des ressources;

veiller à ce que les ressources soient suffisantes pour couvrir les coûts de fourniture des services de soutien et installations dont les tribunaux administratifs ont besoin pour exercer leurs fonctions en conformité avec les règles applicables;

veiller à ce que les ressources soient affectées selon un plan commun, fondé sur les priorités ministérielles;

approuver le budget et la stratégie de gestion des ressources;

établir un mécanisme de gouvernance et de surveillance permettant d’assurer une gestion budgétaire efficace;

définir les attentes en matière de processus efficaces de gestion des ressources financières, de contrôle, d’établissement de rapports et de gestion des risques financiers;

obtenir les conseils du dirigeant principal des finances et sa confirmation selon laquelle :

le montant prévu par les autorisations financières approuvées par le CT et accordées par le Parlement n’a pas été dépassé;

le rapprochement des budgets et des autorisations financières approuvées se fait régulièrement et les budgets font l’objet d’une surveillance;

les ressources associées aux autorisations financières, nouvelles et modifiées, sont utilisées aux fins prévues, sont affectées et réaffectées avec exactitude et en temps opportun, sont dûment documentées et font l’objet de rapports exhaustifs;

les dépenses sont conformes avec les autorisations financières accordées en vertu de la loi de crédits en vigueur et de la LGFP; et

les budgets de fonctionnement sont alignés avec l’orientation stratégique du SCDATA.

approuver les réaffectations de fonds à partir de la réserve ministérielle et entre les budgets des cadres supérieurs ministériels;

approuver les réaffectations de fonds entre les éléments de l’architecture d’alignement des programmes;

signer et approuver les rapports et les documents financiers;

signer et approuver les rapports et les documents financiers;

la lettre de déclaration à soumettre avec les documents sur les comptes publics;

tous les états financiers annuels; et

les autres rapports et documents financiers.

- veiller à ce que des mesures appropriées soient prises sans délai pour régler tout cas important de non-conformité relativement à tout aspect de la présente politique.

Les responsabilités du dirigeant principal des finances sont les suivantes :

aider l’administrateur en chef à assurer la gestion et la gérance du budget dans l’ensemble du ministère, en particulier à l’égard de la gestion budgétaire à l’échelle du SCDATA et des stratégies d’atténuation des risques financiers;

élaborer et mettre en oeuvre le cadre de gestion budgétaire du ministère, dont tous les contrôles internes de gestion des ressources financières;

établir un processus d’allocation budgétaire, y compris les budgets initiaux et l’allocation de la réserve, présenter des rapports financiers périodiques, surveiller l’ensemble des réaffectations budgétaires et gérer la réserve ministérielle;

confirmer à l’administrateur en chef que les renseignements et les rapports sur la gestion budgétaire et financière sont fiables et qu’ils ont été présentés en temps opportun;

fournir une attestation signée en ce qui a trait aux aspects financiers des documents du Cabinet;

assurer une fonction de remise en question quant aux éléments de gestion financière;

conseiller l’administrateur en chef et lui donner l’assurance que :

les budgets, les réaffectations et les montants figurant dans toute initiative de financement ou communication officielle sont fiables et raisonnables;

les affectations budgétaires initiales approuvées ont été réparties promptement entre les gestionnaires de centre financier dans le système financier ministériel, avant le début de l’exercice financier;

les principaux risques financiers et les stratégies connexes d’atténuation des risques sont raisonnables;

les transferts de budget sont dûment documentés et appliqués de manière rapide et uniforme conformément aux politiques, aux directives, aux normes et aux lignes directrices du CT et du ministère ainsi qu’aux pouvoirs financiers délégués du SCDATA; et

les pouvoirs financiers délégués sont enregistrés et exercés en conformité avec les politiques, les directives, les normes et les lignes directrices du CT et du ministère.

Conseiller l'administrateur en chef sur les risques financiers, les stratégies d'atténuation des risques et les implications associées au financement existant ou aux nouvelles initiatives de financement prévues (p.ex. analyses de rentabilisation, documents du Cabinet, réaffectations);

veiller à ce que l’information financière et toutes les décisions correspondantes relatives aux budgets soient consignées avec exactitude dans le système financier ministériel et les rapports financiers; et

exercer un leadership fonctionnel et assurer la fourniture d’une formation et d’un soutien continus pour tous les membres du personnel investis d’un rôle de gestion financière.

Les responsabilités des cadres supérieurs ministériels sont les suivantes :

respecter et utiliser le cadre de gestion budgétaire du ministère;

gérer les budgets et les ressources approuvés de même que les données budgétaires connexes relevant de leur domaine de responsabilité et veiller à ce qu’ils soient gérés conformément aux autorisations budgétaires du Parlement, aux lois, aux politiques et directives du CT et du ministère ainsi qu’aux pouvoirs financiers délégués;

s’assurer que le régime de gestion budgétaire et les données financières qui relèvent de leur domaine de responsabilité sont exacts et efficaces et reposent sur des processus et des mécanismes de contrôle de gestion budgétaire ministériels normalisés comme il est décrit dans les directives détaillées, et en donner l’assurance à l’administrateur en chef et au dirigeant principal des finances;

aider l’administrateur en chef à établir l’orientation stratégique et les priorités annuelles et à élaborer les stratégies d’atténuation des risques;

dans le cas des cadres supérieurs ministériels qui dirigent l’appui fourni directement à un tribunal, obtenir auprès des présidents les renseignements pertinents sur le travail des tribunaux administratifs, y compris le volume d’activité attendu et tout changement dans les besoins en matière de services d’appui;

aviser le dirigeant principal des finances ou l’administrateur en chef ou son délégué, suivant le cas, de tout problème relatif au budget et de toute lacune importante qui pourrait avoir une incidence sur les activités dans leur domaine de responsabilité;

s’assurer que les ressources sont utilisées aux fins prévues;

gérer les budgets dans leur domaine de responsabilité, notamment en approuvant les réaffectations budgétaires au sein de leur enveloppe et en veillant à ce que les décisions budgétaires soient fondées sur des renseignements complets et exacts;

veiller à ce que les plans proposés ou approuvés fassent état de prévisions budgétaires et prévoient suffisamment de ressources pour assurer l’obtention des résultats escomptés;

surveiller de manière continue les budgets, les prévisions, les dépenses et les autres données financières au sein de leur domaine de responsabilité;

s’assurer que les affectations budgétaires initiales, les demandes de financement et tout transfert de budget subséquent relevant de leur domaine de responsabilité reposent sur une analyse complète et approfondie;

déterminer les excédents ou les déficits budgétaires et les nouveaux besoins en matière de financement dans leur domaine de responsabilité;

demander conseil au dirigeant principal des finances ou à son délégué au sujet des besoins en matière de financement relatifs aux nouvelles initiatives, aux transferts de budget importants et aux réaffectations de ressources; et

diriger la préparation des analyses de rentabilisation et des documents du Cabinet touchant leur domaine de responsabilité, approuver le contenu de ces analyses et documents et soumettre ceux-ci au dirigeant principal des finances afin que ce dernier les examine, les analyse et atteste officiellement l’exactitude de leurs aspects financiers.

Les responsabilités des gestionnaires de centre financier sont les suivantes :

respecter et utiliser le cadre de gestion budgétaire du ministère et employer de saines pratiques de gestion budgétaire au sein de leur domaine de responsabilité;

signaler en temps opportun les problèmes relatifs à la gestion budgétaire et financière au cadre supérieur ministériel, au conseiller en gestion financière compétent, ou au dirigeant principal des finances, suivant le cas;

utiliser les ressources autorisées aux fins prévues;

surveiller les données financières et budgétaires afin de s’assurer qu’elles sont exactes et que le codage approprié a été utilisé, comparer les dépenses réelles aux plans et aux prévisions, et prendre des mesures sans délai pour corriger toute lacune;

dans le cas des gestionnaires de centre financier qui appuient directement un tribunal, aviser le cadre supérieur ministériel compétent, au besoin, de tout problème relatif au budget ou de toute lacune importante qui pourrait avoir une incidence sur l’appui qu’ils fournissent au tribunal;

aviser le conseiller en gestion financière compétent de tout écart et de toute préoccupation relativement aux transactions;

examiner les engagements et les contrats de manière continue afin de s’assurer que ceux-ci sont toujours valides et exacts;

préparer et approuver les prévisions pour leur domaine de responsabilité;

analyser et expliquer les écarts et anomalies dans les dépenses par rapport aux plans;

déterminer les excédents ou les déficits budgétaires et les nouveaux besoins au chapitre du financement dans leur domaine de responsabilité;

faire une utilisation optimale des ressources qui sont à la disposition du ministère afin de réaliser les plans et d’atteindre les objectifs;

fournir des données ou des évaluations financières au cadre supérieur ministériel ou au conseiller en gestion financière compétent ou bien au dirigeant principal des finances, suivant le cas, afin de satisfaire aux exigences externes ou internes en matière de communication et d’établissement de rapports; et

s’assurer que l’utilisation des fonds publics est conforme aux lois applicables, aux politiques et directives du CT et du ministère ainsi qu’aux autorisations accordées.

Les responsabilités des conseillers en gestion financière sont les suivantes :

fournir une assurance et des conseils en matière financière aux gestionnaires de centre financier, aux cadres supérieurs ministériels, aux administrateurs de centre financier et à l’adjoint au dirigeant principal des finances;

fournir des conseils et un appui à la direction relativement à la responsabilité de celle-ci de faire en sorte que les montants prévus dans les autorisations budgétaires du Parlement et les affectations budgétaires internes ne soient pas dépassés et que l’utilisation du budget est conforme avec les autorisations financières accordées en vertu de la loi de crédits en vigueur et de la LGFP;

fournir des conseils, des recommandations et un appui à la direction relativement à la responsabilité de celle-ci de faire en sorte que les décisions financières soient gérées conformément aux politiques et directives du CT et du ministère, aux pouvoirs financiers délégués, aux lois et aux instruments de politique du ministère;

conseiller et appuyer les cadres supérieurs ministériels et les gestionnaires de centre financier quant à l’exercice de leurs responsabilités déléguées en matière de gestion budgétaire et financière;

représenter le dirigeant principal des finances au chapitre de la fourniture d’un appui et de conseils sur le cadre de gestion budgétaire aux cadres supérieurs ministériels et aux gestionnaires de centre financier;

fournir des recommandations et assurer une fonction de remise en question auprès des cadres supérieurs ministériels et des gestionnaires de centre financier en ce qui concerne la qualité et l’exactitude des données relatives aux budgets, aux prévisions et à l’allocation des ressources;

aviser rapidement les gestionnaires de centre financier ou le cadre supérieur ministériel compétent, suivant le cas, de toute contrainte ou divergence importante sur le plan du financement;

favoriser l’instauration d’une culture de gestion budgétaire et financière solide en aidant les cadres supérieurs ministériels, les gestionnaires de centre financier et les administrateurs de centre financier à utiliser efficacement les outils et les systèmes de gestion budgétaire;

examiner les analyses de rentabilisation et les documents du Cabinet, assurer une fonction de remise en question et fournir des recommandations à cet égard; et

aider le dirigeant principal des finances, les cadres supérieurs ministériels et les gestionnaires de centre financier à élaborer des plans financiers, des analyses de rentabilisation et des stratégies d’allocation budgétaire.

Les responsabilités des administrateurs de centre financier sont les suivantes :

comprendre et exercer leurs responsabilités de soutien administratif en matière financière et budgétaire;

fournir un soutien administratif financier au gestionnaire compétent en vue de l’enregistrement exact et rapide des opérations financières dans le système financier ministériel;

veiller à ce que les intrants soient dûment documentés, approuvés et conformes à la structure de codage financier approuvée du ministère et à l’architecture d’alignement des programmes connexe;

fournir en temps opportun un soutien administratif financier au cadre supérieur ministériel ou au gestionnaire de centre financier compétent dans le cadre du traitement continu des engagements approuvés et des obligations contractuelles;

saisir, vérifier et ajuster avec exactitude et rapidité les données sur les engagements dans le système financier ministériel; et

chercher activement des possibilités de formation en soutien administratif financier, de manière continue, afin de satisfaire aux normes ministérielles sur les rapports et les analyses budgétaires, et aider le cadre supérieur ministériel ou le gestionnaire de centre financier compétent à s’acquitter de ses attributions en matière de gestion budgétaire.

Surveillance et rapports

La surveillance de la présente politique s’appuie sur les principes de gestion du budget et des risques financiers et a pour but de promouvoir la transparence et la responsabilisation dans la saine gestion des ressources à l’échelle du ministère.

Un examen de la présente politique sera réalisé périodiquement par le dirigeant principal des finances pour en assurer la mise à jour, pour confirmer que la politique continue de répondre aux besoins du ministère et qu’elle demeure conforme à toutes lois ainsi qu’à toutes les politiques et les directives du CT et ministérielles.

La mise en oeuvre du cadre de gestion budgétaire, y compris de la présente politique, est surveillée par le dirigeant principal des finances et fait l’objet de rapports destinés à l’administrateur en chef et aux sous-comités sur la gouvernance.

Conséquences

- La gestion financière fait l’objet d’une surveillance au moyen de vérifications, d’examens réguliers des transactions et d’analyses de l’information financière. En cas de non-conformité au cadre de gestion budgétaire, y compris à la présente politique, le dirigeant principal des finances, en collaboration avec le cadre supérieur ministériel compétent ou l’administrateur en chef, suivant le cas, appliquera les conséquences qui s’imposent au moyen des processus recommandés par le CT et qui sont prévus pour les situations de non-conformité aux politiques ministérielles et du CT, comme le précisent la LGFP et d’autres instruments de politique.

Demandes de renseignements

- Pour des renseignements supplémentaires ou des conseils concernant la présente politique, prière de communiquer avec le conseiller en gestion financière compétent.

Références

Lois pertinentes

Loi fédérale sur la responsabilité

Politique sur la gouvernance en matière de gestion financière

Politique sur la gestion financière des ressources, l’information et les rapports financiers

Publications connexes du SCDATA

Annexe – Définitions

Approuver signifie donner son accord ou son consentement de manière officielle, normalement par écrit.

Conseiller signifie fournir des conseils professionnels ou recommander un plan d’action.

Tribunal administratif s’entend d’un des organismes énumérés à l’annexe de la Loi sur le Service canadien d’appui aux tribunaux administratifs.

Budget s’entend du financement total accordé à un domaine de responsabilité donné.

Excédent budgétaire s’entend de la somme qui, selon les calculs, sera disponible ou non dépensée, compte tenu des prévisions, des engagements, des contrats et des dépenses.

Président s’entend de la personne nommée pour superviser et diriger le travail d’un tribunal administratif.

Fonction de remise en question s’entend de l’activité consistant à remettre en question une hypothèse, une proposition, une prévision ou un résultat grâce à une analyse, à des compétences ou à une expérience. La fonction de remise en question permet à la direction de disposer de produits plus complets et factuels qui lui permettent d’éclairer ses processus décisionnels.

Administrateur en chef s’entend de la personne ayant rang et statut d’administrateur général de ministère au sens des politiques du Conseil du Trésor.

Conseiller en gestion financière (CGF) s’entend d’une personne affectée à un ou à plusieurs cadres supérieurs ministériels ou gestionnaires de centre financier et chargée de fournir à ceux-ci des conseils professionnels sur la gestion financière. Les CGF relèvent de l’organisation du dirigeant principal des finances, par l’intermédiaire de la Direction générale des finances et de la planification. Les CGF se fondent sur l’ensemble des plans et des renseignements financiers de l’organisation pour fournir les meilleurs conseils professionnels possible.

Gestion des risques financiers s’entend du processus consistant à relever, à évaluer, à gérer et à contrôler les situations ou incidents potentiels qui pourraient entraver la capacité du ministère d’atteindre ses objectifs financiers.

Prévision s’entend de la somme totale qui, selon les attentes, devrait être déboursée dans le cadre d’un budget établi, après prise en compte des obligations et des risques financiers. Une prévision peut varier d’une période de référence à l’autre et elle ne signale pas nécessairement une contrainte de financement ni un surplus budgétaire.

Administrateur de centre financier (ACF) s’entend de la personne chargée de fournir un soutien administratif financier aux cadres supérieurs du ministère et aux gestionnaires de centre financier. L’ACF touche à un grand éventail de fonctions, notamment les achats, la surveillance des budgets et des engagements et la vérification des factures à des fins de paiement. Cette fonction est couramment déléguée, au sein d’une organisation, à un adjoint administratif ou à un adjoint exécutif.

Gestionnaire de centre financier s’entend d’une personne investie de responsabilités de gestion du budget et des risques financiers en vertu d’une délégation de pouvoirs financiers connexe.

Contrainte de financement s’entend de la somme qui, selon le gestionnaire de centre financier, devra faire l’objet d’une demande de fonds supplémentaires par rapport au budget.

Budget initial s’entend du budget approuvé par l’administrateur en chef au début de l’exercice, qui est fondé sur le budget fictif augmenté ou réduit en fonction des rajustements permanents ou temporaires approuvés pour l’exercice en question et non inclus dans le budget fictif.

Budget fictif s’entend du budget qui est alloué avant la présentation et l’approbation des plans budgétaires. Ces affectations constituent le point de départ d’un budget initial approuvé. Ils peuvent reposer sur une analyse des dépenses des exercices précédents, des rajustements approuvés et d’autres facteurs susceptibles d’influer sur le niveau de ressources pouvant être allouées.

Niveau de référence s’entend du financement maximal approuvé dont peut se servir le ministère.

Recommander signifie présenter un plan d’action qui favorise l’atteinte des objectifs établis et prend en considération la loi, les politiques et les autorisations.

Ressource(s) s’entend des ressources humaines, matérielles, financières et d’information.

Cadre supérieur du ministère s’entend d’un poste dont le titulaire se voit allouer des ressources et est membre du Comité de la haute direction ou un délégué désigné par l’administrateur en chef.

Autorisation relative aux recettes nettes en vertu d’un crédit (ou recettes provenant de crédit net) s’entend d’une autorisation d’effectuer des dépenses recouvrables depuis une source de fonds autre que les crédits du SCDATA. Dans le cas du Tribunal de la sécurité sociale, l’autorisation relative aux recettes nettes en vertu d’un crédit permet le recouvrement des dépenses au titre du compte du Régime de pensions du Canada et du Compte des opérations de l’assurance-emploi.

Affectation budgétaire du SCDATA pour 2019-2020

Buget initial 2019-20 accordé aux Secretariats et à la direction des services internes

| Salaire | Non-salaire | Total3 | |

| Secrétariats | |||

| Commission de révision agricole du Canada | 656 693 | 280 549 | 937 242 |

| Conseil canadien des relations industrielles1 | 7 785 042 | 3 502 577 | 11 287 619 |

| Commission canadienne d'examen des exportations de biens culturels | 1 502 647 | 404 960 | 1 907 607 |

| Tribunal canadien des droits de la personne | 3 683 011 | 456 600 | 3 683 011 |

| Tribunal canadien du commerce extérieur | 5 968 130 | 611 445 | 6 579 575 |

| Tribunal de la concurrence2 | 583 509 | 415 754 | 999 263 |

| Commission des relations de travail et de l’emploi dans le secteur public fédéral | 7 432 011 | 2 636 500 | 10 068 511 |

| Tribunal de la protection des fonctionnaires divulgateurs d'actes répréhensibles Canada2 | 226 500 | ||

| Tribunal de la sécurité sociale | 21 959 300 | 5 135 362 | 27 094 662 |

| Tribunal des revendications particulières Canada2 | 1 111 187 | 682 955 | 1 794 142 |

| Tribunal d'appel des transports du Canada | 1 375 143 | 274 181 | 1 649 324 |

| Conseil national mixte | 680 188 | 149 249 | 829 437 |

| Sous-total - Secrétariats | 67 056 892 | ||

| Services internes | |||

| Administrateur en chef | 798 830 | ||

| Administrateur en chef adjoint | 530 519 | ||

| Planification et communications | 1 117 410 | 173 234 | 1 290 644 |

| Équipe des services et solutions d’information | 3 836 103 | 3 923 210 | 7 759 313 |

| Initiatives stratégiques | 380 779 | 170 815 | 551 594 |

| DG, Services de gestion | 325 675 | 94 800 | 420 475 |

| Aménagements et Sécurité | 1 053 090 | 799 858 | 1 852 949 |

| Direction des finances | 3 481 431 | 680 643 | 4 162 073 |

| Ressources humaines | 2 280 220 | 415 168 | 2 695 388 |

| Sous-total – Services internes | 20 061 785 | ||

| Total | 65 953 717 | 21 164 961 | 87 118 678 |

1 Inclut un financement ponctuel spécial

2 Membres rémunérés par le Commissariat à la magistrature fédérale Canada

3 Total inclut les services votés + (RNVC)

Rapport financier trimestriel

SERVICE CANADIEN D’APPUI AUX TRIBUNAUX ADMINISTRATIFS

Rapport financier trimestriel

Pour le trimestre ayant pris fin le 30 juin 2019

Compte rendu soulignant les résultats, les risques et les changements importants relatifs au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport financier trimestriel a été préparé, conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et aux modalités prescrites par le Conseil du Trésor. Ce rapport devrait être lu conjointement avec le Budget principal des dépenses de 2019-2020. Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Le Service canadien d’appui aux tribunaux administratifs (SCDATA) est responsable de fournir des services de soutien et des installations à onze (11) tribunaux administratifs fédéraux au moyen d’un guichet unique et intégré.

Ces services comprennent des services spécialisés requis par chaque tribunal (p. ex. : services de greffe, recherche et analyse, services juridiques et toute autre activité liée au mandat ou aux dossiers particuliers d’un tribunal), ainsi que des services internes (p. ex. : ressources humaines, services financiers, gestion et technologies de l’information, aménagement des locaux, sécurité, planification et communications).

Des renseignements supplémentaires sur le mandat, les rôles, les responsabilités et les programmes du SCDATA figurent dans le Plan ministériel de 2019-2020.

1.1. Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport (annexe A) inclut les autorisations de dépenser du SCDATA accordées par le Parlement et utilisées par le SCDATA, conformément au Budget principal des dépenses de l’exercice 2019-2020. Le présent rapport repose sur un cadre spécial de déclaration financière conçu pour répondre aux besoins en matière de renseignements financiers sur l’utilisation des autorisations de dépenses.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont par ailleurs accordées par l’entremise de lois de crédits sous forme de limites annuelles ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCDATA utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, qui font partie du processus de rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement demeurent quant à elles fondées sur une comptabilité axée sur les dépenses. La principale différence entre le rapport financier trimestriel et les états financiers ministériels est le moment où les revenus et les charges sont comptabilisés.

2. Faits saillants des résultats trimestriels et cumulatifs

Cette section met en lumière les principaux points qui ont contribué à l’augmentation ou à la diminution nette d’autorisations disponibles pour l’année ainsi que les dépenses réelles pour le trimestre se terminant le 30 juin 2019.

La structure financière du SCDATA repose principalement sur des autorisations budgétaires votées, notamment celles pour le Crédit 1 — Dépenses du programme et les recettes nettes en vertu d’un crédit (RNC) ainsi que les autorisations législatives se rapportant aux contributions versées aux régimes d’avantages sociaux des employés. Les RNC autorisent le SCDATA à effectuer des dépenses recouvrables sur les comptes de fonctionnement du Régime de pensions du Canada (RPC) et de l’assurance-emploi (AE). Le tableau 1 ci-dessous présente les autorisations budgétaires et les dépenses brutes et nettes pour le premier trimestre de 2019-2020. Pour plus de détails, veuillez consulter le tableau illustrant l’état des autorisations à l’annexe A du présent document.

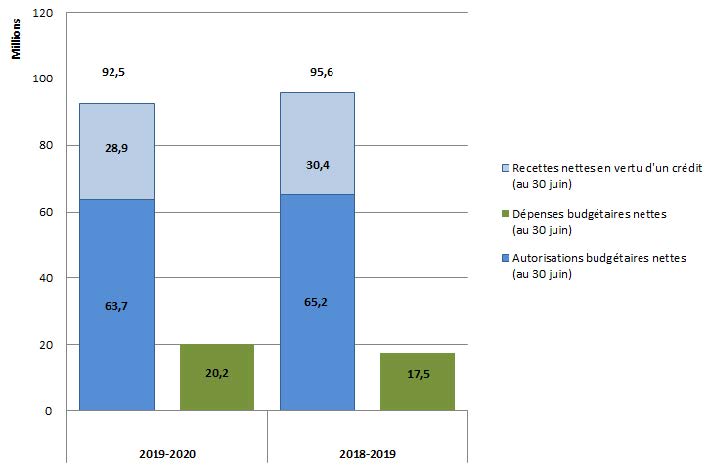

Graphique 1 : Comparaison des autorisations et des dépenses budgétaires des premiers trimestres s’étant terminés le 30 juin 2018 et le 30 juin 2019

Le SCDATA a dépensé 20,2 millions de dollars (22 % des autorisations disponibles) lors du premier trimestre de 2019-2020, contre 17,5 millions de dollars pour le même trimestre de 2018-2019. La majorité des dépenses (83 % des dépenses totales, soit l’équivalent de 16,7 millions de dollars) sont liées au personnel. Les 3,5 millions de dollars restants ont principalement été affectés à des services professionnels et spéciaux (dont la plupart étaient des services informatiques et des services de traduction et de consultation) et aux loyers.

2.1. Changements importants relatifs aux autorisations

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

En date du 30 juin 2019 le total d’autorisations disponibles pour l’année a diminué, passant de 65,2 millions de dollars en 2018-2019 à 63,7 millions de dollars en 2019-2020. Cette réduction est principalement attribuable à :

la diminution de 1 million de dollars du financement temporaire pour le projet d’optimisation des locaux; et

la diminution de 0,5 million de dollars du financement temporaire pour le projet (d’intégration) de consolidation d’infrastructure de technologie de l’information.

2.2. Changements importants aux recettes nettes en vertu d’un crédit

(Veuillez consulter le tableau illustrant l’état des autorisations de l’annexe A.)

En date du 30 juin 2019 l’autorisation des RNC est passée à 28,9 millions de dollars en 2019-2020 par rapport à 30,4 millions de dollars en 2018-2019, une baisse attribuable aux coûts administratifs liés aux comptes de fonctionnement du RPC et de l’AE destinés à faciliter l’accomplissement du mandat du Tribunal de la sécurité sociale (TSS) et celui du SCDATA relatif au TSS.

Des autorisations temporaires ont été fournies en 2017-2018 (1 million de dollars) et en 2018-2019 (3,9 millions de dollars) pour la modernisation des locaux.

2.3. Changements importants concernant les dépenses

(Veuillez consulter le tableau des dépenses ministérielles budgétaires par article courant de l’annexe B.)

Dépenses pour le trimestre

Les dépenses budgétaires brutes au premier trimestre sont passées de 17,5 millions de dollars en 2018-2019 à 20,2 millions de dollars en 2019-2020, principalement en raison de :

l’augmentation de 1,6 million de dollars des dépenses personnelles liées à une augmentation des taux de rémunération provenant de la signature de conventions collectives et d’ententes salariales révisées, à une augmentation du nombre des membres du personnel, et à une augmentation des coûts du régime d’avantages sociaux des employés (RASE) en raison d’un retard dans le traitement des transactions RASE pour le premier trimestre de 2018-2019;

l’augmentation de 0,5 million de dollars des dépenses liées aux services professionnels nécessaires à la gestion d’un plus grand nombre de projets; et

l’augmentation de 0,5 million de dollars des coûts de location engendrée par un décalage dans le traitement des factures par Services publics et Approvisionnement Canada.

3. Risques et incertitudes

Il y a un risque que le SCDATA ne soit pas en mesure de maintenir une capacité de prestation appropriée pour répondre aux mandats des tribunaux ainsi qu’aux besoins changeants de l’ensemble des secteurs de programmes et de services internes. En tant qu’organisme chargé de fournir des services de soutien et d’explorer des moyens d’améliorer son modèle de prestation, le SCDATA doit s’assurer de maintenir une capacité de prestation appropriée. Plus particulièrement, l’organisation doit planifier efficacement ses opérations et ses investissements afin de veiller à une utilisation efficace et efficiente de ses ressources financières et humaines limitées.

Afin d’atténuer le risque que représentent ces ressources restreintes, les nouveautés en matière de tendances, de priorités, de besoins et de changements législatifs sont surveillées, de sorte que l’on puisse déterminer les répercussions possibles sur le nombre de cas et sur les ressources et les fonds du SCDATA. Le SCDATA a intégré à la planification et au processus d’affectation budgétaire une certaine souplesse qui permet d’affecter de nouvelles ressources selon les besoins. L’organisation élabore également un plan d’investissement à long terme qui permettra d’harmoniser les investissements proposés avec les priorités de l’organisme et du tribunal.

4. Changements importants relatifs au fonctionnement, au personnel et aux programmes

Le 15 avril 2019, Nick Covelli a été nommé administrateur en chef adjoint.

Approbation par la haute direction

Approuvé par :

| ____________________ | ____________________ |

Nick Covelli |

Christopher Bucar, MBA, CPA, CMA, CD |

Administrateur en chef par intérim |

Directeur général des services de gestion et Dirigeant principal des finances |

Ottawa, Canada

Le 27 août 2019

ANNEXE A

| État des autorisations (non vérifié) | ||||||

| (en dollars) | ||||||

| Exercice 2019-20 | Exercice 2018-19 | |||||

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020* |

Crédits utilisés pour le trimestre terminé le 30 juin 2019 |

Cumul des crédits utilisés à la fin du trimestre |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2019* |

Crédits utilisés pour le trimestre terminé le 30 juin 2018 |

Cumul des crédits utilisés à la fin du trimestre |

|

| Crédit - Dépenses du programmes | 82 809 359 | 17 783 062 | 17 783 062 | 85 936 733 | 15 846 069 | 15 846 069 |

| Moins: revenus affectés aux dépenses | (28 874 834) | - | - | (30 380 379) | - | - |

| Dépenses nettes du programme | 53 934 525 | 17 783 062 | 17 783 062 | 55 556 354 | 15 846 069 | 15 846 069 |

| Autorisations budgétaires législatives | 9 729 373 | 2 432 343 | 2 432 343 | 9 687 430 | 1 614 572 | 1 614 572 |

| Autorisations budgétaires totales | 63 663 898 | 20 215 405 | 20 215 405 | 65 243 784 | 17 460 641 | 17 460 641 |

* N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre

ANNEXE B

| Dépenses ministérielles budgétaires par article courant (non vérifié) | ||||||

| (en dollars) | ||||||

| Exercice 2019-20 | Exercice 2018-19 | |||||

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 |

Dépenses durant le trimestre terminé le 30 juin 2019 |

Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2019 |

Dépenses durant le trimestre terminé le 30 juin 2018 |

Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses | ||||||

Personnel |

73 320 048 | 16 742 744 | 16 742 744 | 73 420 523 | 15 112 868 | 15 112 868 |

Services professionnels et spéciaux |

8 182 576 | 1 316 073 | 1 316 073 | 9 120 880 | 836 856 | 836 856 |

Transports et communications |

3 858 895 | 576 948 | 576 948 | 3 932 933 | 554 744 | 554 744 |

Locations |

2 574 511 | 841 201 | 841 201 | 3 745 301 | 368 539 | 368 539 |

Acquisition de matériel et dèoutillage |

2 212 529 | 50 525 | 50 525 | 3 261 460 | 78 894 | 78 894 |

Services publics, fournitures et approvisionnements |

646 452 | 314 033 | 314 033 | 754 318 | 242 218 | 242 218 |

Information |

656 013 | 330 467 | 330 467 | 719 064 | 212 573 | 212 573 |

Services de réparation et d'entretien |

526 840 | 45 717 | 45 717 | 377 240 | 53 847 | 53 847 |

Autres subventions et paiements |

651 868 | (2 303) | -2 303 | 292 444 | 102 | 102 |

Total des dépenses budgétaires brutes |

92 538 732 | 20 215 405 | 20 215 405 | 95 624 163 | 17 460 641 | 17 460 641 |

| Less Revenues netted against expenditures | ||||||

Revenus |

(28 874 834) | - | - | (30 380 379) | - | - |

Total des revenus affectés aux |

(28 874 834) | - | - | (30 380 379) | - | - |

| Dépenses budgétaires nette totales | 63 663 898 | 20 215 405 | 20 215 405 | 65 243 784 | 17 460 641 | 17 460 641 |

Comptes publics pour 2018-2019

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

La responsabilité de l'intégrité et de l'objectivité des états financiers ci-joints pour l'exercice s'étant terminé le 31 mars 2019 et de tous les renseignements qui y figurent incombe à la direction du Service canadien d'appui aux tribunaux administratifs (SCDATA). Ces états financiers ont été préparés par la direction à partir des politiques comptables du gouvernement, lesquelles s'appuient sur les normes comptables canadiennes du secteur public.

La direction est responsable de l'intégrité et de l'objectivité des données présentées dans ces états financiers. Certains renseignements présentés dans les états financiers sont fondés sur les meilleures estimations et le jugement de la direction, compte tenu de l'importance relative des postes en question . Pour s'acquitter de ses obligations au chapitre de la comptabilité et de la présentation de rapports, la direction tient des comptes qui permettent l'enregistrement centralisé des opérations financières du SCDATA. Les renseignements financiers présentés aux fins de l'établissement des Comptes publics du Canada et figurant dans le Cadre ministériel des résultats du SCDATA concordent avec ces états financiers.

Il incombe aussi à la direction de tenir un système efficace de contrôle interne en matière de rapports financiers (CIRF) conçu pour donner une assurance raisonnable que l'information financière est fiable, que les actifs sont protégés et que les opérations sont autorisées et enregistrées adéquatement, conformément à la Loi sur la gestion des finances publiques et à d'autres lois, règlements, autorisations et politiques applicables.

La direction veille également à assurer l'objectivité et l'intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions pour assurer une répartition appropriée des responsabilités, en établissant des programmes de communication pour faire en sorte que tous les membres du SCDATA sont au fait des règlements, des politiques, des normes et des pouvoirs de la direction, et en procédant tous les ans à une évaluation fondée sur le risque de l'efficacité du système de CIRF.

Le système de CIRF est conçu pour atténuer les risques à un niveau raisonnable fondé sur un processus continu qui vise à identifier les risques clés, à évaluer l'efficacité des contrôles clés associés, et à apporter les ajustements nécessaires .

Le SCDATA fait l'objet d'audits périodiques des contrôles de base par le Bureau du contrôleur général et utilisera les résultats de ces audits dans le but d 'adhérer à la Politique sur la gestion financière du Conseil du Trésor .

Le premier audit des contrôles de base du SCDATA a été effectué par le BCG en deux phases soit en 2017-2018 et en 2018-2019 . Le rapport d'audit et le plan d'action de la gestion ont été soumis et approuvé au comité de vérification des petits ministères (CVPM). Le rapport d'audit est affiché sur le site web du SCDATA.

Les états financiers du SCDATA n'ont pas fait l'objet d'un audit.

_________________________

Marie-France Pelletier

Administrateur en chef

_________________________

Christopher Bucar, CPA, CMA

Dirigeant principal des finances

Ottawa, Canada

6 septembre 2019

| État de la situation financière (non audité) Au 31 mars |

||

|---|---|---|

| (en dollars) | 2019 | 2018 |

Passifs |

||

Créditeurs et charges à payer (note 4) |

14 094 806 | 10 365 620 |

Indemnités de vacances et congés compensatoires |

3 228 548 | 3 293 781 |

Avantages sociaux futurs (note 5) |

2 849 992 | 3 098 591 |

Total des passifs |

20 173 346 | 16 757 992 |

Actifs financiers |

||

Montant à recevoi r du Trésor |

4 669 505 | 4 354 792 |

Débiteurs et avances (note 6) |

14 875 771 | 10 500 309 |

Total des actifs financiers |

19 545 276 | 14 855 101 |

Dette nette ministérielle |

628 070 | 1 902 891 |

Actifs non financiers |

||

Charges payées d'avance |

869 176 | 91 040 |

Immobilisations corporelles (note 7) |

10 215 297 | 5 514 565 |

Total des actifs non financiers |

11 084 473 | 5 605 605 |

Situation financière nette ministérielle |

10 456 403 | 3 702 715 |

| Obligations contractuelles (note 8) | ||

Les notes complémentaires font partie intégrante des états financiers

_________________________

Marie-France Pelletier

Administrateur en chef

_________________________

Christopher Bucar, CPA, CMA

Dirigeant principal des finances

Ottawa, Canada

6 septembre 2019

État des résultats et de la situation financière nette ministérielle (non audité) |

|||

|---|---|---|---|

| (en dollars) | Résultats prévus 2018-19 | Pour l'exercice terminé le 31 mars 2019 |

Pour l'exercice terminé le(Red ressé Note 11) 31 mars 2018 |

| Charges | |||

Services de greffe |

19 997 154 | 16 206 638 | 18 132 590 |

Services juridiques |

7 874 117 | 9 934 408 | 6 987 583 |

Services liés aux mandats et aux membres |

59 422 857 | 52 894 514 | 52 740 790 |

Services internes |

23 225 417 | 25 597 826 | 25 377 562 |

| Total des chargess | 110 519 545 | 104 633 386 | 103 238 525 |

| Revenus | |||

Recouvrement des frais reliés au RPC et A E |

34 416 805 | 31 095 435 | 28 293 715 |

Revenus divers |

727 | 1 111 | 1 726 |

Revenus générés pour le compte du gouvernement |

(4 037 153) | (4 590 379) | (5 117 576) |

| Total des revenus | 30 380 379 | 26 506 167 | 23 177 865 |

| Coût de fonctionnement net avant le financement du gouvernement | 80 139 166 | 78 127 219 | 80 060 660 |

| Financement du gouvernement et les transferts | |||

Encaisse nette fournie par le gouvernement |

69 223 529 | 63 940 492 | |

Variations des montants à recevoir du Trésor |

314 713 | 1 912 268 | |

Services fournis gratuitement par d'autres ministères (note 9) |

15 341 534 | 16 105 749 | |

Transfeit des trops payés à d'autres ministères |

1 131 | 3 116 | |

| Total du financement du gouvernement et les transferts | 84 880 907 | 81 961 625 | |

| Coût (revenu) de fonctionnement net après le financement du gouvernement et les transferts | (6 753 688) | (1 900 965) | |

| Situation financière nette ministérielle - début de l'exercice | 3,702,715 | 1,801,751 | |

| Situation financière nette ministérielle - fin de l'exercicer | 10 456 403 | 3 702 715 | |

| lnfonnatiun sectorielle (note 10) | |||

Les notes complémentaire font partie intégrante des états financiers

État de la variation de la dette nette ministérielle (non audité) |

||

|---|---|---|

| (en dollars) | Pour l'exercice terminé le 31 mars 2019 |

Pour l'exercice terminé le 31 mars 2018 |

| Coût (revenu) de fonctionnement net après le financement du gouvernement et les transferts | (6 753 688) | (1 900 965) |

| Variation due aux immobilisations corporelles | ||

Acquisition d'immobilisations corporelles (note 7) |

6 685 927 | 3 266 396 |

Amortissement des immobilisations corporelles (note 7)) |

(1 985 195) | (1 516 329) |

| Total de la variation due aux immobilisations corporelles | 4 700 732 | 1 750 067 |

| Variation due aux charges payées d'avance | 778 135 | (241) |

| Augmentation nette de la dette nette ministérielle | (1 274 821) | (151 137) |

| Dette nette ministérielle - début de l'exercice | 1 902 891 | 2 054 027 |

| Dette nette ministérielle - fin de l'exercice | 628 070 | 1 902 891 |

Les notes complémentaire font partie intégrante des états financiers.

État des flux de trésorerie (non audité) |

||

|---|---|---|

| (en dollars) | Pour l'exercice terminé le 31 mars 2019 |

Pour l'exercice terminé le 31 mars 2018 |

| Activités de fonctionnement | ||

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 78 127 219 | 80 060 660 |

| Éléments n'affectant pas l'encaisse : | ||

Amortissement des immobilisations corporelles (note 7) |

(1 985 195) | (1 516 329) |

Services fournis gratuitement par d'autres ministères (note 9) |

(15 341 534) | (16 105 749) |

| Transfert des paiements de transition pour la mise en oeuvre des paiements de salaires en arrérages | (1 131) | (3 116) |

| Variations de l'état de la situation financière : | ||

Augmentation (diminution) des débiteurs et avances |

4 375 462 | 1 347 242 |

Augn1entation (diminution) des charges payées d'avance |

778 135 | (241) |

Diminution (augmentation) des créditeurs et charges à payer |

(3 729 186) | (2 818 472) |

Diminution (augmentation) des indemnités de vacances et congés compensatoires |

65 233 | (90 338) |

Diminution (augmentation) des avantages sociaux futurs |

248 599 | (199 564) |

| Encaisse utilisée pour les activités de fonctionnement | 62 537 602 | 60 674 095 |

| Activités d'investissement en immobilisations | ||

Acquisition d'immobilisations corporelles (note 7) |

6 685 927 | 3 266 396 |

| Encaisse utilisée pour les activités d'investissement en immobilisations | 6 685 927 | 3 266 396 |

| Encaisse nette fournie par le gouvernement du Canada | 69 223 529 | 63 940 492 |

Les notes complémentaire font partie intégrante des états financiers.

Notes complémentaires aux états financiers (non auditées) Pour l'exercice terminé le 31 mars 2019

1. Pouvoirs et objectifs

Le Service canadien d'appui aux tribunaux administratifs (SCDATA) a été créé à l'entrée en vigueur, le 1er novembre 2014, de la Loi sur le Service canadien d'appui aux tribunaux administratifs . Il est chargé de fournir des services de soutien et des installations à onze tribunaux administratifs fédéraux au moyen d'un guichet unique et intégré.

Ces services comprennent les services spécialisés requis par chacun des tribunaux (p. ex., services de greffe, recherche et analyse, services juridiques et toute autre activité liée au mandat ou aux dossiers particuliers d'un tribunal), ainsi que les services internes (p. ex., ressources humaines, services financi ers, gestion et technologie de l'information, aménagement des locaux, sécurité et communications).

Les 11 tribunaux sont les suivants :

- La Commission de révision agricole du Canada

- Le Conseil canadien des relations industrielles

- La Commission canadienne d'examen des exportations de biens culturels

- Le Tribunal canadien des droits de la personne

- Le Tribunal canadien du commerce extérieur

- Le Tribunal de la concurrence

- Le Tribunal de la protection des fonctionnaires divulgateurs d'actes répréhensibles

- La Commission des relations de travail et de l'emploi dans la fonction publique

- Le Tribunal de la sécurité sociale

- Le Tribunal des revendications particulières

- Le Tribunal d'appel des transports du Canada

Le SCDATA a une responsabilité essentielle: Fournir des services de soutien et des installations aux tribunaux administratifs fédéraux et leurs membres. Conformément à l'architecture d'alignement des programmes (AAP) approuvée, l'État des résultats et de la situation financière nette ministérielle présente les programmes suivants:

Services liés aux mandats et aux membres

Le programme des Services liés aux mandats et aux membres offre un soutien et de conseils en matière de recherche, d'analyse et de rédaction ainsi que d'autres services de soutien, y compris des services d'enquête et de médiation, pour aider les tribunaux à s'acquitter de leurs responsabilités statutaires. Ces services sont fournis par des employés du SCDATA tels que des conseillers juridiques, des spécialistes de secteurs d'activités, des assistants auprès des tribunaux et du personnel de recherche.

Services de greffe

Le programme des Services de greffe offre des services de greffe à l'appui des tribunaux. Le personnel du programme travaille en étroite collaboration avec les présidents et les membres des tribunaux pour veiller à ce que les affaires portées devant un tribunal soient entendues et réglées avec célérité et de manière juste, impartiale et efficace, en conformité avec les obligations statutaires. Les services offerts comprennent les suivants : traiter les documents des tribunaux; tenir et protéger les dossiers des tribunaux; informer le public des procédures des tribunaux; participer à l'établissement du calendrier et au déroulement des audiences et appuyer la communication des décisions des tribunaux aux parties et au public. Dans le respect de l'orientation, des exigences législatives et des principes quasi judiciaires des tribunaux qu'il appuie, le personnel du programme des Services du greffe est également responsable de l'élaboration de nombreuses normes de services et de la surveillance à ce titre, de l'évaluation du rendement des différentes fonctions du greffe et de la mise en oeuvre des améliorations requises.

Services juridiques

Le personnel du programme Services juridiques gère les crédits alloués pour le versement du salaire des présidents et des membres des tribunaux et de toute autre forme de rémunération prévue dans la loi habilitante des tribunaux et les nominations par le gouverneur en conseil.

Services internes

On entend par Services internes les groupes d'activités et de ressources connexes que le gouvernement fédéral considère comme des services de soutien aux programmes ou qui sont requis pour respecter les obligations d'une organisation. Les Services internes renvoient aux activités et aux ressources de 10 catégories de services distinctes qui soutiennent l'exécution de programmes dans l'organisation, sans égard au modèle de prestation des Services internes du ministère. Les 10 catégories de service sont: services de gestion et de surveillance, services des communications, services juridiques, services de gestion des ressources humaines, services de gestion des finances, services de gestion de l'information, services des technologies de l'information, services de gestion des biens, services de gestion du matériel et services de gestion des acquisitions.

2. Sommaire des principales conventions comptables

Ces états financiers ont été préparés conformément aux conventions comptables du gouvernement énoncées ci-après, lesquelles s'appuient sur les nonnes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent del 'utilisation des conventions comptables énoncées ne donnent lieu à aucune différence importante par rapport aux nonnes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

(a) Autorisations parlementaires

Le SCDATA est financé par le gouvernement du Canada au moyen d'autorisations parlementaires. La présentation des autorisations consenties au SCDATA ne correspond pas à la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l'état des résultats et de la situation financière nette ministérielle et dans l'état de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 présente un rapprochement entre les deux méthodes de présentation des rapports financiers. Les montants des résultats prévus inclus dans les sections« Charges» et« Revenus» de l'État des résultats et de la situation financière nette ministérielle correspondent aux montants rapportés dans l'État des résultats prospectifs intégrés au Plan ministériel 2018-2019. Les montants des résultats prévus ne sont pas inclus dans la section « Financement du gouvernement et transferts »de l'État des résultats et de la situation financière nette ministérielle ni dans l'État de la variation de la dette nette ministérielle parce que ces montants n'ont pas été inclus dans le Plan ministériel 2018-2019.

(b) Encaisse nette fournie par le gouvernement

Le SCDATA fonctionne au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l'encaisse reçue par le SCDATA est déposée au Trésor, et tous les décaissements faits par le SCDATA sont prélevés sur le Trésor. L'encaisse nette fournie par le gouvernement est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement fédéral.

(c) Montant à recevoir ou à verser au Trésor

Le montant à recevoir ou à verser au Trésor découle d'un écart temporaire entre le moment où une opération affecte les autorisations du SCDATA et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de l'encaisse que le SCDATA a le droit de prélever du Trésor sans autre affectation d'autorisations pour s'acquitter de ses passifs.

(d) Revenus

Les revenus sont constatés dans l'exercice ou s'est produit l'évènement qui a donné lui aux revenus. Les revenus qui ne sont pas disponibles à être dépenser à nouveau ne peuvent servir à acquitter les passifs du SCDATA. Bien que l'on s'attende à ce que l'administrateur général maintienne le contrôle comptable, il n'a pas l'autorité sur la disposition des revenus non disponibles à dépenser à nouveau. Par conséquent, les revenus non disponibles à dépenser à nouveau sont considérés comme étant gagnés pour le compte du gouvernement du Canada et sont donc présentés en réduction du montant brut des revenus de l'entité.

(e) Charges

Les charges sont comptabilisées selon la méthode de la comptabilité d'exercice :

Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et à mesure que les employés en acquièrent les droits en vertu de leurs conditions d'emploi.

Les services fournis gratuitement par d'autres ministères pour les locaux et les cotisations de l'employeur aux régimes de soins de santé et de soins dentaires sont comptabilisés à titre de charges de fonctionnement à leur valeur comptable.

(f) Avantages sociaux

Prestations de retraite : Les employés admissibles participent au Régime de retraite de la fonction publique, un régime d'avantages sociaux multiemployeurs administré par le gouvernement du Canada. Les cotisations du SCDATA au régime sont passées en charges dans l'exercice au cours duquel elles sont engagées et elles représentent l'obligation totale du SCDATA découlant du régime. La responsabilité du SCDATA relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du régime

Indemnités de départ : L'accumulation des indemnités de départ pour les départs volontaires a cessé pour les groupes d'employés éligibles. Les employés ont eu la possibilité d'être payé la valeur totale ou partielle des avantages obtenus à ce jour ou de récupérer la valeur totale ou restante des prestations au moment du départ de la fonction publique. L'obligation restante est calculée à l'aide de l'information provenant des résultats du passif déterminé sur une base actuarielle pour les indemnités de départ pour l'ensemble du gouvernement.

(g) Débiteurs

Les débiteurs sont initialement comptabilisés au coût. Lorsque nécessaire, une provision pour moins-value est comptabilisée afin de réduire la valeur comptable des débiteurs à des montants qui correspondent approximativement à leur valeur de recouvrement nette.

(h) Actifs non financiers

Les coûts d'acquisition de bâtiments, de matériel et d'autres immobilisations sont capitalisés comme immobilisations corporelle et sont amortis aux charges au cours de la durée de vie utile estimative des biens, tel que décrit à la note 7. Toutes les immobilisations corporelles et les améliorations locatives dont le coût initial est d'au moins 10 000 $ sont comptabilisées à leur coût d'achat. Les immobilisations corporelles ne comprennent pas les biens immeubles situés sur les réserves, telles que définies par la loi sur les Indiens; des oeuvres d'art, des collections de musées et les terres publiques auxquelles il est impossible d'attribuer un coût d'acquisition; et des actifs incorporels.

(i) Incertitude relative à la mesure

La préparation des états financiers exige de la direction qu'elle fasse des estimations et formule des hypothèses qui ont une incidence sur les montants comptabilisés et divulgués au titre des actifs, des passifs, des revenus et des dépenses dans les états financiers et les notes complémentaires au 31 mars. Les estimations reposent sur des faits et des circonstances, l' historique la conjoncture économique générale et rend compte de la meilleure estimation du gouvernement concernant le montant connexe à la date des états financiers. Les principaux éléments pour lesquels des estimations sont faites sont le passif au titre d'avantages sociaux futurs et la durée de vie utile des immobilisations corporelles. Il se pourrait que les résultats réels diffèrent des estimations de manière significative. Les estimations de la direction sont examinées périodiquement et, à mesure que les ajustements deviennent nécessaires, ils sont constatés dans les états financiers de l'exercice où ils sont connus.

(j) Opérations entre apparentés

Les opérations entre apparentés, autre que les opérations interentités, sont comptabilisés à la valeur d'échange.

Les opérations interentités sont des opérations entre les entités sous contrôle commun. Les opérations interentités, autre que les opérations de restructuration, sont comptabilisées sur une base brute et sont évalués à la valeur comptable, sauf ce qui suit:

Les services à recouvrements de coûts sont comptabilisés à titre de revenus et de dépenses sur une base brute et mesuré à la valeur d'échange

Certains services reçus gratuitement sont comptabilisés aux fins des états financiers ministériels à la valeur comptable

3. Autorisations parlementaires

Le SCDATA reçoit la plus b'l'ande partie de son financement au moyen d'autorisations parlementaires annuelles. Les éléments comptabilisés dans l'état des résultats et de la situation financière nette ministérielle et dans l'état de la situation financière d'un exercice peuvent être financés au moyen d'autorisations parlementaires qui ont été approuvées au cours d'un exercice précédent, pendant l'exercice en cours ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets du SCDATA pour l'exercice diffèrent selon qu' ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d'exercice. Les différences sont rapprochées dans les tableaux suivants :

(a) Rapprochement du coût de fonctionnement net et des autorisations parlementaires de l'exercice en cours utilisés |

||

|---|---|---|

| (en dollars) | 2019 | 2018 |

| Coût de fonctionnement net avant financement du gouvernement et les transferts | 78 127 219 | 80 060 660 |

| Ajustements pour les éléments ayant une incidence sur le coût de fonctionnement net, mais qui n'ont pas d 'incidence sur les autorisations: | ||

Services fournis gratuitement par d'autres ministères |

(15 341 534) | (16 105 749) |

Amortissement des immobilisations corporelles |

(1 985 195) | (1 516 329) |

Diminution (augmentation) des indemnités de vacances et congés compensatoires |

65 233 | (90 338) |

Diminution (augmentation) des avantages sociaux futurs |

248 599 | (199 564) |

Remboursements/ajustements de charges de l'exercice précédent |

930 773 | 32 451 |

| Total des éléments qui ont une incidence sur le coût de fonctionnement net, mais qui n'ont pas d'incidence sur les autorisationss | (16 082 124) | (17 879 528) |

| Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations: | ||

Acquisition d'immobilisations corporelles |

6 685 927 | 3 266 396 |

Augmentation (diminution) des charges payées d'avance |

778 135 | (241) |

Augmentation (diminution) des avances comptables |

21 833 | 67 608 |

| Total des éléments sans incidence sur le coût de fonctionnement, mais ayant une incidence sur les autorisations | 7 485 895 | 3 333 764 |

| Autorisations de l'exercice en cours utilisées | 69 530 990 | 65 514 897 |

(b) Autorisations fournies et utilisées |

||

|---|---|---|

| (en dollars) | 2019 | 2018 |

| Autorisations fournies : | ||

Crédit 1 - Dépenses du programme |

62 104 025 | 61 734 908 |

Législatif - Contributions aux régimes d'avantages sociaux des employés |

8 778 521 | 8 072 465 |

Législatif - Dépenses des produits de la vente de biens excédentaires de l'État |

2 659 | 2 487 |

| Total des autorisations fournies | 70 885 205 | 69 809 860 |

| Moins : | ||

Périmées : Fonctionnement |

(1 353 148) | (4 293 371) |

Autorisations utilisables dans les exercices ultérieurs |

(1 067) | (1 592) |

| Autorisations de l'exercice en cours utilisées | 69 530 990 | 65 514 897 |

4. Créditeurs et charges à payer

Le tableau ci-dessous présente les détails des créditeurs et des charges à payer du SCDATA :

| (en dollars) | 2019 | 2018 |

| Créditeurs - autres ministères et organismes | 1 271 210 | 1 272 858 |

| Créditeurs - parties externes | 4 345 368 | 3 536 987 |

| Total des créditeurs | 5 616 578 | 4 809 845 |

| Charges à payer | 8 478 228 | 5 555 775 |

| Total des créditeurs et des charges à payer | 14 094 806 | 10 365 620 |

5. Avantages sociaux futurs

(a) Prestations de retraite

Les employés du SCDATA participent au Régime de retraite de la fonction publique (le régime), qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s'accumulent sur une période maximale de 35 ans au taux de 2 % par année de service ouvrant droit à la pension multiplié par la moyenne des gains des cinq meilleures années consécutives. Les bénéfices sont intégrés aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexées à l'inflation.