Rapport financier trimestriel - Pour le trimestre terminé le 30 septembre 2017

Table des matières

- 1.0 Introduction

- 2.0 Faits saillants des résultats financiers trimestriels et cumulatifs

- 3.0 Risques et incertitude

- 4.0 Changements importants relatifs au fonctionnement, au personnel et aux programmes

- 5.0 État des autorisations (non vérifié)

- 6.0 Dépenses budgétaires ministérielles par article courant (non vérifiées)

- 7.0 Glossaire

Rapport financier trimestriel - Pour le trimestre terminé le 30 septembre 2017 (Version PDF, 446 KB)

Télécharger gratuitement des lecteurs PDF disponible

1.0 Introduction

Ce rapport financier trimestriel devrait être lu de concert avec le Budget principal des dépenses de 2017-2018. Services Partagés Canada (SPC) n’avait aucun poste d’inscrit au Budget supplémentaire des dépenses (A) de 2017‑2018. Ce rapport a été préparé par la direction tel qu’exigé par l’article 65.1 de la Loi sur la gestion des finances publiques, et selon les modalités prescrites par le Conseil du Trésor. Le présent document n’a pas fait l'objet d’une vérification ou d’un examen externe.

1.1 Autorité, mandat et programmes

SPC a été créé le 4 août 2011 afin de transformer la façon dont le gouvernement du Canada gère son infrastructure de technologie de l’information (TI). SPC fournit aux ministères et aux organismes des services de courriel, de centres de données, de réseaux ainsi que des services liés aux appareils technologiques en milieu de travail, de façon regroupée et uniformisée, afin d’appuyer l’exécution des programmes et la prestation des services du gouvernement du Canada. L’approche pangouvernementale en matière de services d’infrastructure de TI permet à SPC de faire des économies d’échelle et d’offrir des services d’infrastructure de TI plus efficaces, fiables et sécurisés. SPC offre également certains services technologiques facultatifs à d’autres organisations, selon le principe de recouvrement des coûts.

SPC rend compte de ses activités au Parlement par l’entremise de la ministre des Services publics et Approvisionnement Canada et ministre responsable de SPC. Grâce au regroupement d’effectifs, de ressources de TI et de biens provenant de 43 ministères et organismes fédéraux, SPC s’emploie à gérer et à améliorer l’efficience, la fiabilité et la sécurité de l’infrastructure de TI du gouvernement. Une utilisation plus efficace de la technologie améliorera la productivité dans l’ensemble des ministères et aidera à concrétiser la vision de la fonction publique du 21e siècle telle que décrite dans Objectif 2020.

Dans l’exercice de son mandat, SPC travaille en partenariat avec les intervenants clés des secteurs public et privé, met en œuvre des approches d’entreprise pour la gestion de services d’infrastructure de TI et recourt à des processus de gestion opérationnelle efficaces et efficients.

Une explication détaillée des principaux pouvoirs législatifs et des principales responsabilités de SPC se trouve dans la Loi sur Services partagés Canada.

L'architecture d’alignement des programmes (AAP) de SPC, telle qu’elle a été approuvée par le Conseil du Trésor du Canada, vise la réalisation du résultat stratégique suivant : Services d’infrastructure de TI modernes, fiables, sécurisés, opportuns et économiques à l’appui des priorités et de la prestation des programmes du gouvernement. Des changements importants ont été apportés à l'AAP de 2017-2018 de façon à déplacer les sous-programmes au niveau des programmes et d’ajouter deux nouveaux programmes. Des changements ont également été apportés aux titres et descriptions des éléments de l’AAP de façon à les rédiger dans un langage plus simple et compréhensible. En 2018-2019, l’AAP de SPC évoluera vers un cadre ministériel des résultats (CMR) selon la politique sur les résultats du Conseil du Trésor. Le CMR sera un document rédigé en langage simple qui décrira, à un haut niveau, les domaines dans lesquels SPC agit, les changements visés, la façon de mesurer et faire rapport des progrès réalisés.

Des renseignements supplémentaires sur l’autorité, le mandat, les responsabilités et les programmes de SPC se trouvent dans le Budget principal des dépenses de 2017-2018 et le Plan ministériel 2017-2018.

1.2 Méthode de présentation

Ce rapport financier trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport inclut les autorisations de dépenser du Ministère accordées par le Parlement et celles utilisées par le Ministère, conformément au Budget principal des dépenses de 2017-2018. Ce rapport trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le Ministère utilise la méthode de comptabilité d'exercice intégrale pour la préparation et la présentation de ses états financiers ministériels annuels, qui font partie du processus du rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement demeurent en fonction d’une comptabilité axée sur les dépenses.

1.3 Structure financière de Services partagés Canada

SPC est doté d'une structure financière composée principalement d'autorisations budgétaires votées, notamment le Crédit 1 - Dépenses de fonctionnement, y compris les recettes nettes en vertu d'un crédit, et le Crédit 5 - Dépenses en capital. Les autorisations législatives quant à elles sont constituées des contributions aux régimes d'avantages sociaux des employés (RASE). Les contributions aux RASE sont composées des contributions pour les employés de SPC, incluant les membres de la Gendarmerie royale du Canada.

À la fin du deuxième trimestre de 2017-2018, 93 pourcent du budget du Ministère était consacré à l'atteinte de ses objectifs de consolidation et de normalisation des TI, tout en veillant à gérer dans un cadre d'excellence opérationnelle les services d'infrastructure de TI actuels et futurs offerts au gouvernement du Canada. Le 7 pourcent restant était consacré aux services internes qui supportent les services fournis par SPC.

L’autorisation des recettes nettes en vertu d’un crédit pour 2017-2018 s’élève à 407,1 millions de dollars, ce qui comprend les revenus disponibles à dépenser pour les services d’infrastructure de TI fournis par SPC aux organisations partenaires ainsi qu’à d’autres organisations selon le principe du recouvrement des coûts.

2.0 Faits saillants des résultats financiers trimestriels et cumulatifs

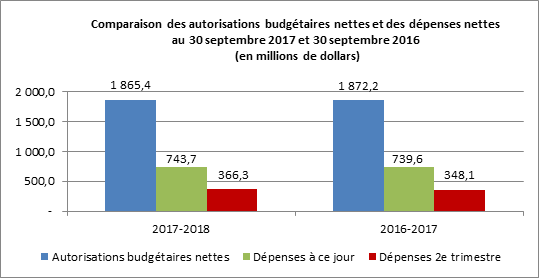

Le graphique suivant présente une comparaison des autorisations budgétaires nettes disponibles, des dépenses cumulatives et des dépenses pour les trimestres terminés le 30 septembre 2017 et le 30 septembre 2016, pour une combinaison du Crédit 1 – Dépenses de fonctionnement, du Crédit 5 – Dépenses en capital et des autorisations législatives.

2.1 Changements importants touchant les autorisations

Pour la période terminée le 30 septembre 2017, les autorisations accordées au Ministère comprennent le Budget principal des dépenses et le report du budget de 2016-17. Les autorisations disponibles pour emploi au cours de l'exercice 2017-2018 étaient de 1 865,4 millions de dollars à la fin du deuxième trimestre, comparativement à 1 872,2 millions de dollars à la fin du deuxième trimestre de l'exercice 2016-2017, représentant une diminution de 6,8 millions de dollars ou 0,4 pourcent. Cette diminution totale consiste en la combinaison d'une augmentation de 5,4 millions de dollars du Crédit 1 - Dépenses de fonctionnement, d'une diminution de 3,9 millions de dollars du Crédit 5 - Dépenses en capital et d'une diminution des autorisations législatives budgétaires de 8,3 millions de dollars.

SPC a reçu des autorisations supplémentaires approuvées dans le budget fédéral de 2016 pour les initiatives suivantes: mise à jour de la technologie d’infrastructure essentielle à la mission et appui de l’information et de l’infrastructure de TI du gouvernement du Canada. La majeure partie de ces autorisations a été reçue en 2016-2017 et la balance en 2017-2018.

Comparaison des autorisations budgétaires nettes pour les trimestres terminés le 30 septembre 2017 et le 30 septembre 2016

| Autorisations disponibles nettes (en millions de dollars) | 2017-2018 | 2016-2017 | Écart |

|---|---|---|---|

| Crédit 1- Dépenses de fonctionnement | 1 751,0 | 1 745,6 | 5,4 |

| Crédit 5 - Dépenses en capital | 439,9 | 443,8 | (3,9) |

| Recettes nettes en vertu d'un crédit | (407,1) | (407,1) | - |

| Postes législatifs (RASE) | 81,6 | 89,9 | (8,3) |

| Autorisations totales nettes | 1 865,4 | 1 872,2 | (6,8) |

Crédit 1 – Dépenses de fonctionnement (comprend les recettes nettes en vertu d’un crédit)

Le Crédit 1 du Ministère a augmenté de 5,4 millions de dollars, comparativement au deuxième trimestre de 2016-2017, principalement dû à :

- Une augmentation de 43,6 millions de dollars liée au report du budget de fonctionnement de 2016-2017 reçu en 2017-2018 comparativement au report du budget de fonctionnement de 2015-2016 reçu en 2016-2017

- Une diminution nette de 42,0 millions de dollars liée au financement reçu pour divers projets et initiatives, tels que :

- la mise à jour de la technologie d’infrastructure essentielle à la mission (diminution de 51,1 millions de dollars)

- la cybersécurité (diminution de 15,1 millions de dollars)

- le système informatique de calcul de haute performance (augmentation de 18,0 millions de dollars)

- l’expansion des contrôles de données biométriques du système de l’immigration du Canada (augmentation de 9,0 millions de dollars)

- Une augmentation de 3,8 millions de dollars des transferts provenant des partenaires liés au financement de divers projets.

Crédit 5 – Dépenses en capital

Le Crédit 5 du Ministère a diminué de 3,9 millions de dollars, comparativement au deuxième trimestre de 2016-2017, principalement dû à :

- Une diminution de 69,6 millions de dollars liée au financement reçu pour divers projets et initiatives, tels que la mise à jour de la technologie d’infrastructure essentielle à la mission (30,1 millions de dollars) et le projet du campus Carling (29,4 millions de dollars)

- Une augmentation de 46.0 millions de dollars liée au report du budget des dépenses en capital de 2016-2017 reçu en 2017-2018 comparativement au report du budget des dépenses en capital de 2015-2016 reçu en 2016-2017

- Une augmentation de 19,9 millions de dollars liée au report du financement pour l’appui de l’information et de l’infrastructure de TI du gouvernement du Canada (12,3 millions de dollars) et pour le projet du campus Carling (7,6 millions de dollars)

- Une diminution de 0,2 million de dollars des transferts provenant des partenaires liés au financement du projet du renouvellement de l’espace de travail.

2.2 Explications des écarts importants par rapport aux dépenses de l’année précédente

Comparativement à l’exercice précédent, les dépenses cumulatives à ce jour, pour la période terminée le 30 septembre 2017, ont augmenté de 4,1 millions de dollars, passant de 739,6 millions de dollars à 743,7 millions de dollars, tel que le démontre le tableau ci-après. Cela représente une augmentation de 0,6 pourcent par rapport aux dépenses enregistrées pour la même période en 2016-2017.

Comparaison des dépenses cumulatives à ce jour pour les trimestres terminés le 30 septembre 2017 et le 30 septembre 2016

| Dépenses cumulatives nettes (en millions de dollars) | 2017-2018 | 2016-2017 | Écart |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | 795,1 | 699,2 | 95,9 |

| Crédit 5 - Dépenses en capital | 68,0 | 97,0 | (29,0) |

| Recettes nettes en vertu d'un crédit | (160,3) | (102,3) | (58,0) |

| Postes législatifs (RASE) | 40,9 | 45,7 | (4,8) |

| Dépenses cumulatives nettes totales | 743,7 | 739,6 | 4,1 |

Crédit 1 – Augmentation de 95,9 millions de dollars

L’augmentation nette des dépenses de fonctionnement, comparativement au deuxième trimestre de 2016-2017, est principalement attribuable à ce qui suit :

- Les dépenses de personnel ont augmenté de 26,2 millions de dollars, principalement en raison de l’augmentation du nombre d’employés de SPC en 2017-2018

- Les dépenses de services de réparation et d'entretien ont augmenté de 26,0 millions de dollars. Cette augmentation est principalement attribuable à deux nouveaux contrats pour des services d’entretien et de soutien liés au matériel informatique et aux logiciels informatiques. Cette augmentation est également attribuable à des dépenses liées à la mise à jour de la technologie d’infrastructure essentielle à la mission, qui n’ont pas débuté avant le second trimestre de 2016-2017, ainsi qu’à un changement dans les exigences opérationnelles ayant donné lieu à un changement de la nature des dépenses, passant de dépenses de transport et communications dans le crédit 5 à des dépenses de services de réparation et entretien dans le crédit 1

- Les acquisitions de machines et de matériel ont augmenté de 21,9 millions de dollars. Cette augmentation s’explique principalement par le renouvellement d’un contrat pluriannuel pour le système informatique de calcul de haute performance pour lequel le premier paiement de la portion de la solution du système d’hébergement a été effectué dans le deuxième trimestre de 2017-2018

- Les dépenses de transport et communications ont augmenté de 15,0 millions de dollars. Cette augmentation est principalement due à un décalage temporaire dans les paiements effectués pour des services cellulaires gouvernementaux et pour des services de téléphonie. L’augmentation est également due à l’augmentation des coûts mensuels des services de télécommunications liés au centre de données de Borden et aux services de réseaux étendus du gouvernement du Canada

- Les dépenses de services professionnels et spéciaux ont augmenté de 12,8 millions de dollars, dû en partie à des dépenses liées à la mise à jour de la technologie d’infrastructure essentielle à la mission et à de nouveaux contrats liés au service de soutien qui n’ont pas débuté avant la fin du second trimestre de 2016-2017. L’augmentation découle également de décalages temporaires entre les exercices financiers dans le traitement des paiements reliés à divers contrats

- Les dépenses de location ont diminué de 8,0 millions de dollars, principalement en raison d’une diminution de 17,4 millions de dollars due au décalage temporaire des paiements liés à un contrat de licence d’entreprise pour l’entretien et le support de produits offerts par IBM Canada, ainsi qu’à des contrats qui se sont terminés après la fin du second trimestre de 2016-2017. Ces diminutions sont compensées par une augmentation de 13,6 millions de dollars due à des dépenses enregistrées temporairement dans le crédit 5 plutôt que dans le crédit 1 en 2016-2017 pour un contrat incluant ces deux types de dépenses, et par des décalages temporaires entre les exercices financiers dans le traitement des paiements reliés à divers contrats.

Crédit 5 – Diminution de 29,0 millions de dollars

La diminution nette des dépenses en capital, comparativement au deuxième trimestre de 2016-2017, est principalement attribuable à ce qui suit :

- Les dépenses de location ont diminué de 18,6 millions de dollars. Cette diminution s’explique principalement par une diminution de 13,6 millions de dollars due à des dépenses enregistrées temporairement dans le crédit 5 plutôt que dans le crédit 1 en 2016-2017 pour un contrat incluant ces deux types de dépenses. La diminution découle également d’un décalage temporaire entre les exercices financiers dans la réaffectation des paiements liés aux obligations relatives à un contrat de location-acquisition

- Les dépenses de transport et communications ont diminué de 8,8 millions de dollars, principalement en raison d’un changement dans les exigences opérationnelles ayant donné lieu à un changement de la nature des dépenses, passant de dépenses de transport et communications dans le crédit 5 à des dépenses de services de réparation et entretien dans le crédit 1

- Les acquisitions de machines et de matériel ont diminué de 6,2 millions de dollars. Cette diminution s’explique en partie par un contrat pluriannuel pour lequel tous les équipements et logiciels informatiques ont été acquis en 2016-2017. Cette diminution est compensée par une augmentation due à un décalage temporaire entre les exercices financiers dans la réaffectation des paiements liés aux obligations de location-acquisition, par une augmentation des dépenses liées à la mise à jour de la technologie d’infrastructure essentielle à la mission et par deux nouveaux contrats en 2017-2018 pour l’acquisition d’équipement pour différents centres de données d’entreprise

- Les dépenses de services professionnels et spéciaux ont augmenté de 3,3 millions de dollars. Cette augmentation est due en partie à un décalage temporaire dans les paiements effectués pour le projet du campus Carling. L’augmentation est également due à un nouveau contrat lié au projet d’expansion du centre de données d’entreprise de Borden.

Recettes nettes en vertu d’un crédit – Augmentation de 58,0 millions de dollars

L’augmentation des recettes nettes perçues en vertu d’un crédit, comparativement au deuxième trimestre de 2016‑2017, est attribuable au fait que la facturation a été effectuée plus tôt en 2017-2018 en ce qui a trait à des services fournis par SPC aux ministères partenaires qui sont financés par l’intermédiaire de transferts annuels plutôt que par un transfert unique lors de la création de SPC.

3.0 Risques et incertitude

Avec la progression de SPC quant à l’opérationnalisation de son plan de modernisation, la gestion des risques internes et externes est primordiale pour appuyer la planification stratégique et opérationnelle, ainsi que pour la prestation réussie des services que SPC offre aux organisations partenaires et aux autres organisations. SPC continue d’accroître ses fonctions habilitantes telles que la gestion financière, la gestion de projet et la gestion des ressources humaines, lesquelles sont essentielles à la mise en œuvre des plans de dépenses et à la réalisation des objectifs stratégiques.

SPC fait la promotion de pratiques de gestion financière efficaces et de la viabilité financière pour s’assurer d’avoir les ressources financières, les systèmes et les mécanismes de financement nécessaires pour assurer l’entretien des applications essentielles à la mission et financer les initiatives de modernisation. Le Ministère met également en place des mesures, comme le développement de stratégies de recrutement et de rétention qui mettent l’accent sur l’apprentissage, la formation continue, la requalification, l’assouplissement et la flexibilité des conditions de travail et la classification proactive, ainsi que des stratégies de renouvellement de l’effectif, pour s’assurer d’un effectif ayant les compétences et les capacités appropriées pour maintenir les besoins opérationnels actuels, transitoires et futurs.

Les risques additionnels qui pourraient influer sur les plans de dépenses du Ministère, ainsi que les stratégies visant à atténuer ces risques, sont décrits dans le Plan ministériel 2017-2018.

4.0 Changements importants relatifs au fonctionnement, au personnel et aux programmes

Le 18 août 2017, Patrice Rondeau, sous-ministre adjoint intérimaire de la Direction générale des services de centres de données, a quitté SPC pour prendre sa retraite. Ken Canam a été nommé à titre de nouveau sous-ministre adjoint de la Direction générale des services de centres de données.

Le 24 août 2017, l’honorable Judy M. Foote a annoncé sa démission à titre de ministre des Services publics et Approvisionnement Canada et ministre responsable de SPC.

Le 28 août 2017, le premier ministre Justin Trudeau a nommé l’honorable Carla Qualtrough à titre de ministre des Services publics et Approvisionnement Canada et ministre responsable de SPC.

Approbation des hauts fonctionnaires

Original signé par

Ron Parker, président

Ottawa, Canada

Le 29 novembre 2017

Original signé par

Alain Duplantie, MBA, CPA, CGA

Sous-ministre adjoint principal,

Services ministériels et

Dirigeant principal des finances

5.0 État des autorisations (non vérifié)

Exercice 2017-2018

(en milliers de dollars)

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2018Footnote * |

Crédits utilisés pour le trimestre terminé le 30 septembre 2017 |

Cumul des crédits utilisés à la fin du trimestre |

|

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses brutes de fonctionnement | 1 750 971 | 418 022 | 795 109 |

| Recettes nettes en vertu d’un crédit | (407 094) | (113 569) | (160 327) |

| Dépenses nettes de fonctionnement | 1 343 877 | 304 453 | 634 782 |

| Crédit 5 - Dépenses en capital | 439 837 | 41 375 | 68 031 |

| (L) Contributions aux régimes d'avantages sociaux des employés | 81 688 | 20 422 | 40 844 |

| Autorisations budgétaires totales | 1 865 402 | 366 250 | 743 657 |

Exercice 2016-2017

(en milliers de dollars)

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2017Footnote * |

Crédits utilisés pour le trimestre terminé le 30 septembre 2016 |

Cumul des crédits utilisés à la fin du trimestre |

|

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses brutes de fonctionnement | 1 745 578 | 345 866 | 699 168 |

| Recettes nettes en vertu d’un crédit | (407 094) | (80 114) | (102 347) |

| Dépenses nettes de fonctionnement | 1 338 484 | 265 752 | 596 821 |

| Crédit 5 – Dépenses en capital | 443 765 | 58 964 | 97 037 |

| (L) Contributions aux régimes d'avantages sociaux des employés | 89 962 | 23 426 | 45 767 |

| Autorisations budgétaires totales | 1 872 211 | 348 142 | 739 625 |

6.0 Dépenses budgétaires ministérielles par article courant (non vérifiées)

Exercice 2017-2018

(en milliers de dollars)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2018Footnote ** |

Dépenses au cours du trimestre terminé le 30 septembre 2017 |

Cumul des crédits utilisés à la fin du trimestre |

|

|---|---|---|---|

| Dépenses : | |||

| Personnel (incluant le RASE) | 601 992 | 166 796 | 300 751 |

| Transport et communications | 537 696 | 126 147 | 196 381 |

| Information | 740 | 158 | 276 |

| Services professionnels et spéciaux | 243 987 | 51 941 | 84 530 |

| Location | 345 941 | 40 731 | 163 192 |

| Services de réparation et d'entretien | 104 611 | 36 838 | 68 290 |

| Services publics, fournitures et approvisionnements | 7 172 | 1 845 | 2 535 |

| Acquisition de terrains, de bâtiments et travaux | 4 381 | - | - |

| Acquisition de machines et de matériel | 423 980 | 50 446 | 79 876 |

| Paiements de transfert | - | - | - |

| Service de la dette publique | - | - | - |

| Autres subventions et paiements | 1 996 | 4 917 | 8 153 |

| Dépenses budgétaires brutes totales | 2 272 496 | 479 819 | 903 984 |

| Moins les revenus affectés aux dépenses : | |||

| Recettes nettes en vertu d’un crédit | 407 094 | 113 569 | 160 327 |

| Total des revenus affectés aux dépenses | 407 094 | 113 569 | 160 327 |

| Dépenses budgétaires nettes totales | 1 865 402 | 366 250 | 743 657 |

Exercice 2016-2017

(en milliers de dollars)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2017Footnote ** |

Dépenses au cours du trimestre terminé le 30 septembre 2016 |

Cumul des crédits utilisés à la fin du trimestre |

|

|---|---|---|---|

| Dépenses : | |||

| Personnel (incluant le RASE) | 612 509 | 144 937 | 277 853 |

| Transport et communications | 475 593 | 121 010 | 190 147 |

| Information | 560 | 174 | 383 |

| Services professionnels et spéciaux | 234 745 | 44 196 | 68 400 |

| Location | 297 691 | 42 754 | 189 810 |

| Services de réparation et d'entretien | 144 362 | 22 293 | 42 648 |

| Services publics, fournitures et approvisionnements | 5 710 | 1 538 | 2 289 |

| Acquisition de terrains, de bâtiments et travaux | - | - | - |

| Acquisition de machines et de matériel | 502 438 | 47 746 | 64 184 |

| Paiements de transfert | - | - | - |

| Service de la dette publique | - | - | - |

| Autres subventions et paiements | 5 697 | 3 608 | 6 258 |

| Dépenses budgétaires brutes totales | 2 279 305 | 428 256 | 841 972 |

| Moins les revenus affectés aux dépenses : | |||

| Recettes nettes en vertu d’un crédit | 407 094 | 80 114 | 102 347 |

| Total des revenus affectés aux dépenses | 407 094 | 80 114 | 102 347 |

| Dépenses budgétaires nettes totales | 1 872 211 | 348 142 | 739 625 |

7.0 Glossaire

Affectations bloquées

Les affectations bloquées servent à interdire l'utilisation de fonds déjà alloués par le Parlement. Il y a deux types d'affectations bloquées, à savoir :

- Permanentes : lorsque le Conseil du Trésor a ordonné une péremption des fonds à la fin de l'exercice financier

- Temporaires : lorsqu'une affectation est bloquée jusqu'à ce que les conditions aient été respectées

Architecture d’alignement des programmes (AAP)

Inventaire structuré de tous les programmes d’un ministère. Les programmes sont hiérarchisés de manière à mettre en lumière les relations logiques entre eux et les résultats stratégiques ministériels auxquels ces programmes contribuent.

Articles courants

Un système de comptabilisation qui classifie et résume les dépenses par catégories, telles que le type de biens ou services acquis, aux fins de la surveillance et de l’établissement de rapports.

Autorisation de recettes nettes en vertu d’un crédit

Le pouvoir dont dispose Services partagés Canada pour recouvrer et dépenser les recettes gagnées et perçues, émanant de la prestation des services de la TI au sein du gouvernement.

Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenses (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

Budget supplémentaire des dépenses

Le président du Conseil du Trésor dépose trois budgets supplémentaires des dépenses, généralement à la fin du printemps, à la fin de l’automne et au début du printemps, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le budget des dépenses pour l’exercice concerné. Le Budget supplémentaire des dépenses sert à deux fins. D’une part, il sert à demander l’autorisation de réviser les niveaux de dépenses que le Parlement devra approuver dans une loi de crédits. D’autre part, il fournit au Parlement des renseignements sur les changements qui devront être apportés aux dépenses estimatives en vertu de lois précédemment adoptées par celui-ci. Chaque budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B et C).

Comptabilité axée sur les dépenses

Une méthode comptable qui combine des éléments des deux méthodes comptables principales, la comptabilité de caisse et la comptabilité d'exercice. La méthode de la comptabilité axée sur les dépenses reconnaît les revenus lorsque l’argent est reçu et les dépenses lorsqu’un passif est engagé ou que l’argent est versé.

Convention collective

Une convention collective désigne une convention écrite, conclue en vertu de la Loi sur les relations de travail dans la fonction publique, entre l'employeur et l'agent négociateur, qui renferme des dispositions concernant les conditions d'emploi et d'autres questions connexes.

Crédits / autorisations

Les autorisations de dépenses consistent en des approbations du Parlement qui consentent à des organismes gouvernementaux individuels le droit de dépenser jusqu’à un montant précisément défini. Les autorisations de dépenses sont fournies de deux façons : d’une part, par les lois de crédits annuelles qui déterminent les montants et les motifs généraux pour lesquels on peut dépenser des fonds; d’autre part, par d’autres statuts particuliers qui autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements. Les montants autorisés aux termes des lois de crédits sont nommés dépenses votées, et les autorisations de dépenses accordées par d’autres statuts sont nommées autorisations législatives.

- Crédit 1 – Dépenses de fonctionnement

Crédit qui couvre des dépenses quotidiennes, telles que les salaires, les services publics et les dépenses en capital secondaires. - Crédit 5 – Dépenses en capital

Les dépenses en capital sont celles qui sont engagées pour l’acquisition ou le développement d’éléments qui correspondent à des immobilisations corporelles, selon la définition établie dans les conventions comptables du gouvernement. Ce crédit est généralement utilisé pour des dépenses en capital de plus de 10 000 dollars.

Méthode de comptabilité de caisse

La méthode de comptabilité de caisse reconnaît les revenus lorsqu'ils sont reçus et les dépenses quand elles sont payées.

Méthode de comptabilité d’exercice intégrale

Une méthode de comptabilité qui mesure la performance et la position d'une organisation en reconnaissant les événements économiques indépendamment du moment où les transactions en espèces se produisent. Par conséquent, la méthode de la comptabilité d'exercice intégrale reconnaît les revenus lorsqu'ils sont gagnés (par exemple, lorsque les termes d'un contrat sont remplis) et les dépenses lorsqu'elles sont engagées.

Plan comptable à l’échelle de l’administration fédérale

Le Plan comptable fournit le cadre permettant d'identifier, de recueillir et de présenter les opérations financières de manière à satisfaire aux exigences de présentation de l'information ministérielle du gouvernement. Le Plan comptable renferme les comptes et codes pour tous les champs composant le bloc de codage à l'échelle de l'administration fédérale.

Plan ministériel

Le plan ministériel (auparavant connu sous le nom de Rapport sur les plans et les priorités) est le plan de dépenses de chaque ministère et organisme (à l'exception des sociétés d'État). Il décrit les priorités ministérielles, les résultats attendus et les besoins en ressources connexes sur une période de trois ans à compter de l’exercice indiqué dans le titre du rapport.

Régime d’avantages sociaux des employés (RASE)

Le poste législatif « Régime d’avantages sociaux des employés » comprend les contributions que l’employeur verse au titre du Régime de pension de la fonction publique, du Régime de pension du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance-emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et est exprimé en pourcentage du salaire.

Report du budget de fonctionnement

Un crédit central du Conseil du Trésor qui permet aux ministères de reporter à l’exercice suivant les fonds admissibles qui n’ont pas été utilisés pendant l’exercice actuel, jusqu’à concurrence de 5 pourcent du montant brut de leur affectation Budget de fonctionnement du Budget principal des dépenses.

Report du budget en capital

Un crédit central du Conseil du Trésor qui permet aux ministères de reporter à l’exercice suivant les fonds admissibles qui n’ont pas été utilisés pendant l’exercice actuel, jusqu’à concurrence de 20 pourcent de leurs affectations de fin d’exercice du crédit pour dépenses en capital tel qu’inscrit dans les Comptes publics.

Résultat stratégique

Un résultat stratégique est un avantage durable à long terme pour la population canadienne qui découle du mandat, de la vision et des fonctions principales d’un ministère.