Histoire de Keith

Keith compte travailler tout en recevant sa pension de retraite du RPC.

Pleins feux sur

Si vous avez besoin d’aide ou de quelqu’un à qui parler, consultez notre page de soutien en santé mentale.

Avertissement

Cette histoire fictive s’inspire d’expériences courantes pour illustrer les principaux éléments à prendre en compte au moment de planifier sa retraite. Le but de l’histoire n’est pas de fournir des conseils financiers. Nous vous recommandons fortement de faire appel à un conseiller financier si vous avez besoin d’aide.

Aperçu

Âgé de 60 ans, Keith a commencé un nouvel emploi. Il a travaillé toute sa vie, il a des économies, et il compte continuer de travailler tout en recevant sa pension de retraite du Régime de pensions du Canada (RPC). Il veut savoir quelles options s’offrent à lui à différents âges.

Keith se renseigne sur les prestations après-retraite (PAR) du RPC

Keith se connecte à son compte Mon dossier Service Canada (MDSC) pour consulter ses cotisations au RPC et évaluer les différents montants mensuels qu’il pourrait recevoir de sa pension de retraite du RPC en fonction de l’âge auquel il prend sa retraite.

Il apprend que s’il continue de travailler tout en recevant sa pension de retraite du RPC, il peut tout de même cotiser au Régime.

Chaque année où il cotise, il accumule des prestations après-retraite (PAR) du RPC qui augmenteront ses paiements mensuels du RPC l’année suivante. Autrement dit, le fait de travailler plus longtemps lui permettra de recevoir un plus gros montant lorsqu’il prendra sa retraite définitive.

Apprenez-en davantage sur les prestations après-retraite (PAR) du RPC.

Il compare ses options de travail et de pension du RPC

- Option 1:

- Commencer la pension de retraite du RPC à 60 ans et recevoir le montant le moins élevé.

- Continuer de cotiser jusqu’à 70 ans.

- Keith reçoit la pension du RPC plus tôt et récolte 10 PAR à 70 ans.

- Option 2:

- Commencer la pension de retraite du RPC à 60 ans et recevoir le montant le moins élevé.

- Cesser de cotiser à 65 ans.

- Keith reçoit la pension du RPC plus tôt et récolte 5 PAR à 70 ans.

- Option 3:

- Commencer la pension de retraite du RPC à 65 ans et recevoir le montant le plus élevé.

- Continuer de cotiser jusqu’à 70 ans.

- Keith reçoit la pension du RPC plus tard, mais récolte tout de même 5 PAR à 70 ans.

- Option 4:

- Commencer la pension de retraite du RPC à 70 ans et recevoir le montant le plus élevé.

- Ne pas faire de cotisations supplémentaires.

- Keith attend le paiement mensuel le plus élevé, mais ne reçoit pas de PAR.

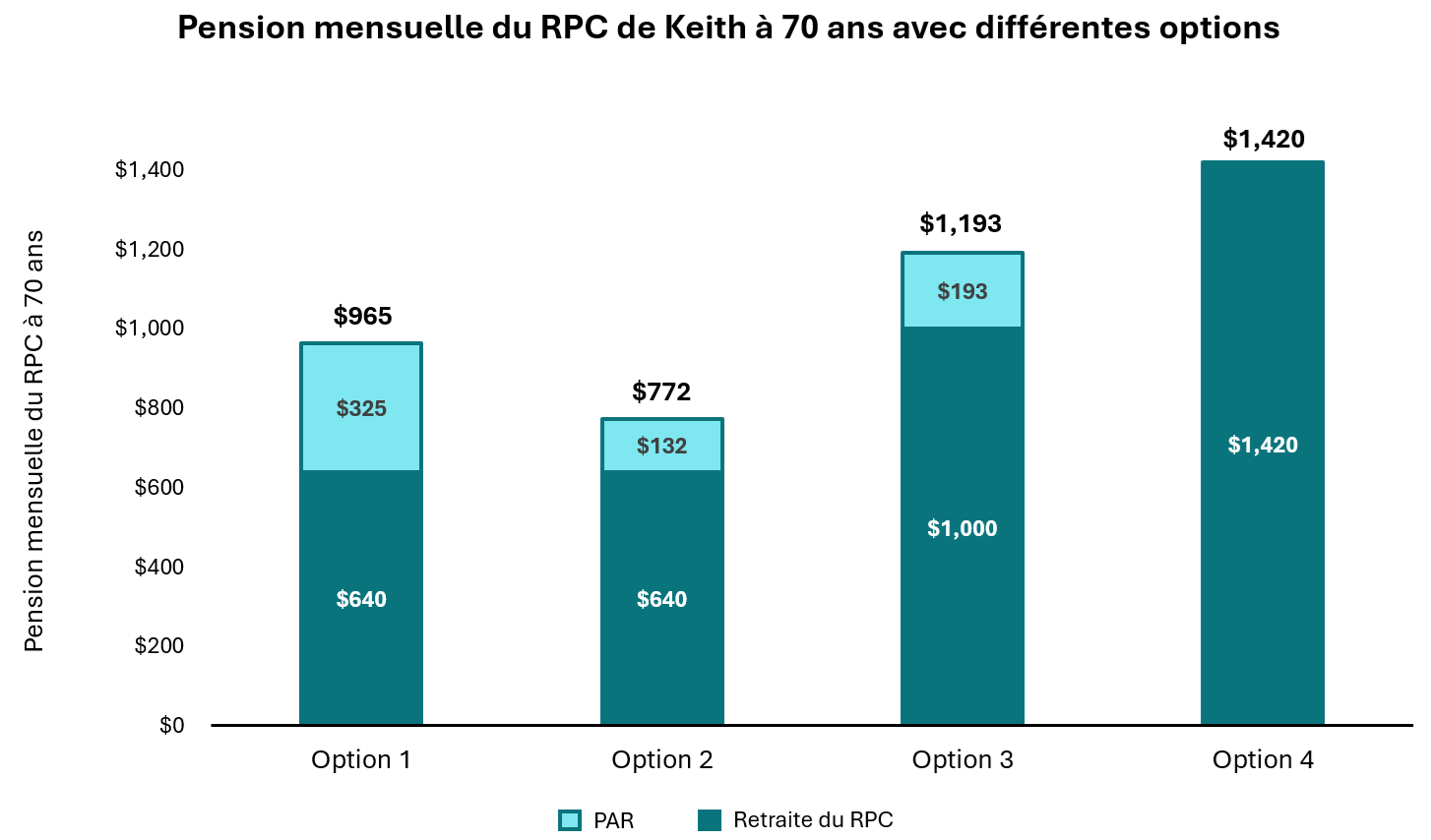

Texte de remplacement pour la pension mensuelle du RPC de Keith à 70 ans avec différentes options

Le graphique compare la pension mensuelle du RPC de Keith à 70 ans, selon le moment où il commence sa pension du RPC et s’il continue ou non à cotiser pour récolter des PAR.

| Les choix que Keith considère | Pension de retraite du RPC en fonction de l’âge auquel il prend sa retraite | Montant ajouté pour la PAR | Total des montants mensuel |

|---|---|---|---|

| Option 1: Recevoir la pension du RPC à 60 ans, cotiser pour les PAR jusqu’à 70 ans. | 640 $ | 325 $ | 965 $ |

| Option 2: Recevoir la pension du RPC à 60 ans, cotiser pour les PAR jusqu’à 65 ans. | 640 $ | 132 $ | 772 $ |

| Option 3: Recevoir la pension du RPC à 65 ans, cotiser pour les PAR jusqu’à 70 ans. | 1 000 $ | 193 $ | 1 193 $ |

| Option 4: Recevoir la pension du RPC à 70 ans, pas de cotisations pour les PAR. | 1 420 $ | 1 420 $ |

Les prestations mensuelles du RPC de Keith à 70 ans dépendront de l’option qu’il choisira. Lorsqu’il présentera sa demande de pension du RPC, le montant sera basé sur ses cotisations au RPC.

Chaque année où Keith travaille et cotise au Régime lui permet d’accumuler un montant plus élevé pour l’année suivante.

Conseil judicieux : En moyenne, les Canadiens âgés de 65 ans aujourd’hui peuvent s’attendre à vivre jusqu’à 86 ans pour les hommes et jusqu’à 88 ans pour les femmes. Planifiez votre revenu de retraite à l’aide de la calculatrice du revenu de retraite canadienne.

Keith commence à planifier son revenu de retraite

Pour décider quand commencer sa pension de retraite du RPC, Keith :

- examine son montant mensuel;

- compare les montants qu’il pourrait obtenir pour le reste de sa vie;

- planifie son revenu jusqu’à l’âge de 87 ans.

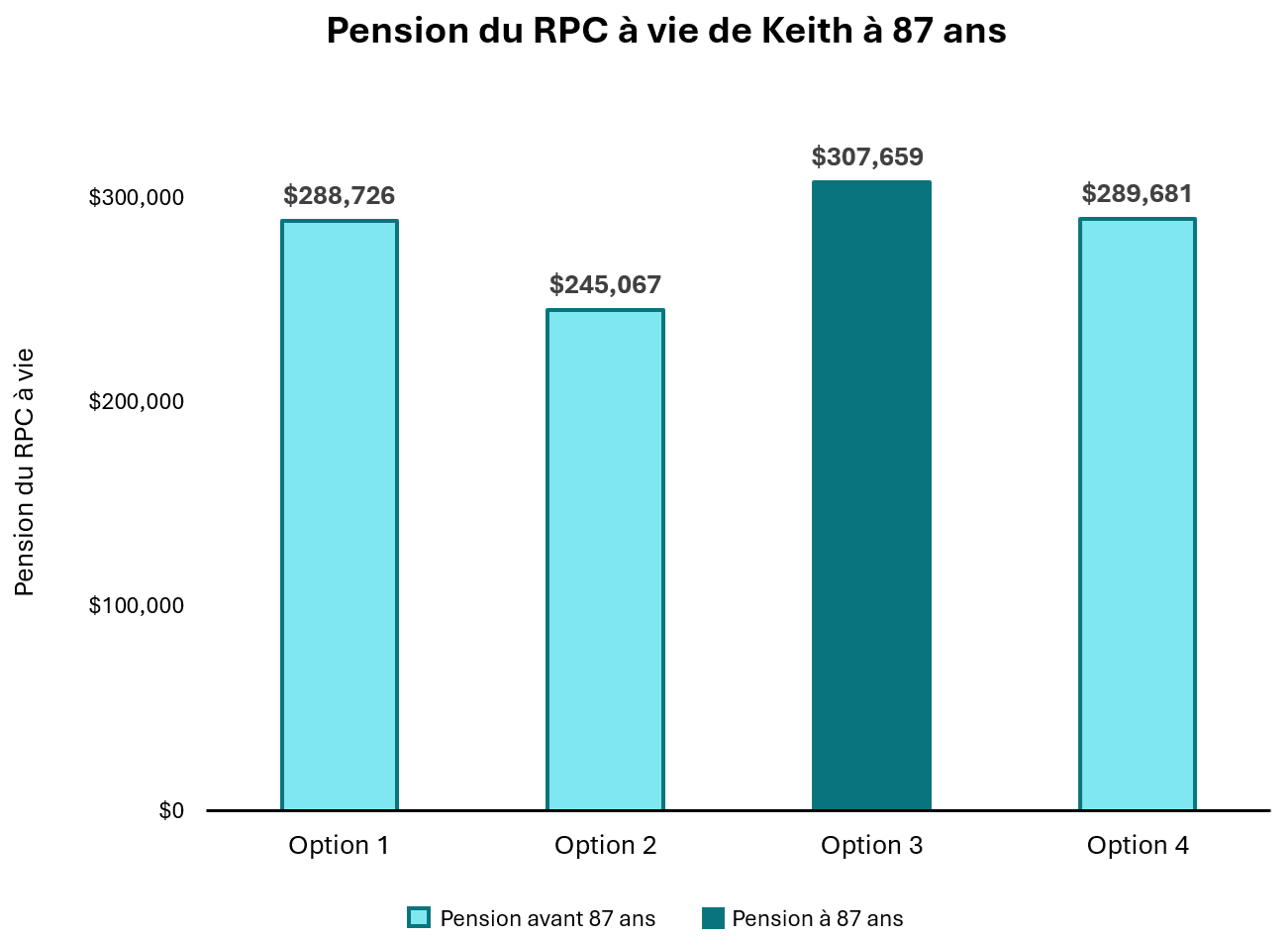

Texte de remplacement pour la pension du RPC à vie de Keith à 87 ans

Le graphique compare les montants à vie de la pension de retraite du RPC de Keith à 87 ans, selon les différentes options qui s’offrent à lui.

| Les choix que Keith considère | Montants à vie de la pension de retraite du RPC à 87 ans |

|---|---|

| Option 1: Recevoir la pension du RPC à 60 ans, cotiser pour les PAR jusqu’à 70 ans. | 288 726 $ |

| Option 2: Recevoir la pension du RPC à 60 ans, cotiser pour les PAR jusqu’à 65 ans. | 245 076 $ |

| Option 3: Recevoir la pension du RPC à 65 ans, cotiser pour les PAR jusqu’à 70 ans. | 307 659 $ |

| Option 4: Recevoir la pension du RPC à 70 ans, pas de cotisations pour les PAR. | 289 681 $ |

Keith prend sa décision

Keith décide de commencer sa pension de retraite du RPC à 65 ans. Il continuera de cotiser au RPC pour accumuler des prestations après-retraite, et ce, jusqu’à 70 ans. Avec cette option, il accumule des PAR pendant cinq années supplémentaires et obtient le revenu de prestations du RPC le plus élevé pour le reste de sa vie.