Chapitre 1 : Contexte du marché du travail

Titre officiel : Rapport de contrôle et d’évaluation de l’assurance-emploi pour l’exercice financier commençant le 1er avril 2021 et se terminant le 31 mars 2022 : Chapitre 1 : Contexte du marché du travail

Dans le chapitre 1

Liste des abréviations

Voici la liste complète des abréviations pour le Rapport de contrôle et d'évaluation de l'assurance-emploi pour l'exercice financier commençant le 1er avril 2021 et se terminant le 31 mars 2022.

Abréviations

- ACV

- Clients admissibles en vertu des cotisations versées

- AE

- Assurance-emploi

- ARC

- Agence du revenu du Canada

- ATS

- Téléscripteur

- C

- Chômeurs

- CAEC

- Commission de l’assurance-emploi du Canada

- CASM

- Centre d’appui des services mobiles

- CC

- Chômeurs ayant cotisé à l'assurance-emploi

- CCDA

- Conseil canadien des directeurs de l’apprentissage

- Cégep

- Collège d'enseignement général et professionnel

- CNP

- Classification nationale des professions

- CSC

- Centre Service Canada

- CSE

- Centre de services aux employeurs

- DC (apprentis)

- Développement des compétences (apprentis)

- DC (régulier)

- Développement des compétences (régulier)

- EAS

- Échantillonnage aléatoire simple

- ECAE

- Enquête sur la couverture de l’assurance-emploi

- ECPIE

- Enquête canadienne par panel sur l’interruption d’emploi

- EDMT

- Ententes sur le développement du marché du travail

- EDSC

- Emploi et développement social Canada

- EERH

- Enquête sur l’emploi, la rémunération et les heures de travail

- EF

- Exercice financier

- EPA

- Enquête sur la population active

- EUM

- Échantillonnage en unités monétaires

- FCEA

- Formation pour les compétences et l’emploi destiné aux Autochtones

- FDLMO

- Fichier de données longitudinales sur la main-d’œuvre

- G7

- Groupe des sept

- GRC

- Gendarmerie royale du Canada

- IA

- Intelligence artificielle

- INCE

- Initiative nationale sur les compétences essentielles

- IMT

- Information sur le marché du travail

- IVD

- Interprétation vidéo à distance

- JCED

- Jumeler les Canadiens et les Canadiennes aux emplois disponibles

- MDSC

- Mon dossier Service Canada

- MON

- Modèle opérationnel national

- MPC

- Mesure du panier de consommation

- MRA

- Maximum de la rémunération assurable

- MSV

- Meilleures semaines variables

- MVP

- Modernisation du versement des prestations

- NAS

- Numéro d’assurance sociale

- NVA

- Norme variable d’admissibilité

- P

- Prestataires

- P/C

- (Ratio de) Prestataires/chômeurs

- P/CC

- (Ratio de) Prestataires/chômeurs ayant cotisé à l'assurance-emploi

- PAEU

- Prestation d'assurance-emploi d'urgence

- PASC

- Postes d’accès de service aux citoyens

- PCE

- Partenariats pour la création d’emplois

- PCMRE

- Prestation canadienne de maladie pour la relance économique

- PCRE

- Prestation canadienne de la relance économique

- PCREPA

- Prestation canadienne de la relance économique pour proches aidants

- PCTCC

- Prestation canadienne pour les travailleurs en cas de confinement

- PCU

- Prestation canadienne d’urgence

- PCUE

- Prestation canadienne d’urgence pour les étudiants

- PEEQT

- Programme d’excellence, d’exactitude et de la qualité du traitement

- PEMS

- Prestations d’emploi et mesures de soutien

- PIB

- Produit intérieur brut

- PMT

- Partenariats du marché du travail

- PNEQ

- Programme national d’encadrement et de la qualité

- PRTC

- Programme de réduction du taux de cotisations

- PSC

- Prestations supplémentaires de chômage

- PT

- Provinces et territoires

- RAICD

- Régime d’assurance-invalidité de courte durée

- RAS

- Registre d’assurance sociale

- RCAE

- Ratio des cotisations à l'assurance-emploi

- RCE

- Rapport de contrôle et d’évaluation de l’assurance-emploi

- RE

- Relevé d’emploi

- RE Web

- Relevés d’emploi sur le Web

- RED

- Règlement extrajudiciaire des différents

- RH

- Ressources humaines

- R et I

- Recherche et Innovation

- RIQ

- Rétroaction individuelle sur la qualité

- RPC

- Régime de pensions du Canada

- RQAP

- Régime Québécois d’assurance parentale

- RRR

- Repérage, référence et rétroaction

- SAE

- Services d’aide à l’emploi

- SCIAN

- Système de classification des industries de l’Amérique du Nord

- SCCH

- Solution pour les centres de contact hébergés

- SCIC

- Service corporatif d’information sur les clients

- SHCC

- Solution hébergée des centres de contact

- SIAI

- Système d'information sur les apprentis inscrits

- SMLC

- Service mobile et de liaison aux communautés

- SNE

- Services nationaux d’enquête

- SRVI

- Système de réponse vocale interactif

- SSC

- Subventions salariales ciblées

- SSUC

- Subvention salariale d'urgence du Canada

- SV

- Sécurité de la vieillesse

- TAP

- Transfert automatisé protégé

- TPPP

- Travail pendant une période de prestations

- TSS

- Tribunal de la sécurité sociale

- VEP

- Vérification de l’exactitude du paiement

- VET

- Vérification de l’exactitude du traitement

- WCAG

- Règles pour l'accessibilité des contenus Web

Introduction

Ce chapitre porte sur la situation économique et les principaux développements du marché du travail au Canada au cours de l’exercice financier (EF) commençant le 1er avril 2021 et se terminant le 31 mars 2022 (EF2122)Note de bas de page 1. Il s’agit de la même période pour laquelle ce rapport évalue le régime d’assurance-emploi. La section 1.1 présente un survol et le contexte général de la situation économique pour l’EF2122, incluant l’incidence des vagues subséquentes de la pandémie de COVID-19, y compris les mesures de santé publique et les programmes d’urgence qui ont été mis en place. La section 1.2 résume les principaux développements du marché du travail dans l’économie canadienne pendant la période de référenceNote de bas de page 2. La section 1.3 porte sur l’évolution des conditions régionales du marché du travail. L’annexe 1 comprend des définitions et des tableaux statistiques plus détaillés relatifs aux principaux concepts du marché du travail abordés dans le chapitre.

1.1 Aperçu de la situation économiqueNote de bas de page 3

La pandémie de COVID-19 et les mesures de santé publique au Canada

Au cours de l’EF2122, en raison de l’immunité accrue au sein de la population (grâce à la vaccination et à la transmission de l’infection) contre la COVID-19, les gouvernements et les entreprises du Canada ont commencé à assouplir les restrictions en matière de santé publique et à retrouver une activité économique normale. Pendant cette période, l’économie canadienne a, dans son ensemble, connu une reprise rapide, malgré quelques fluctuations occasionnelles causées par les vagues subséquentes de la pandémie de COVID-19.

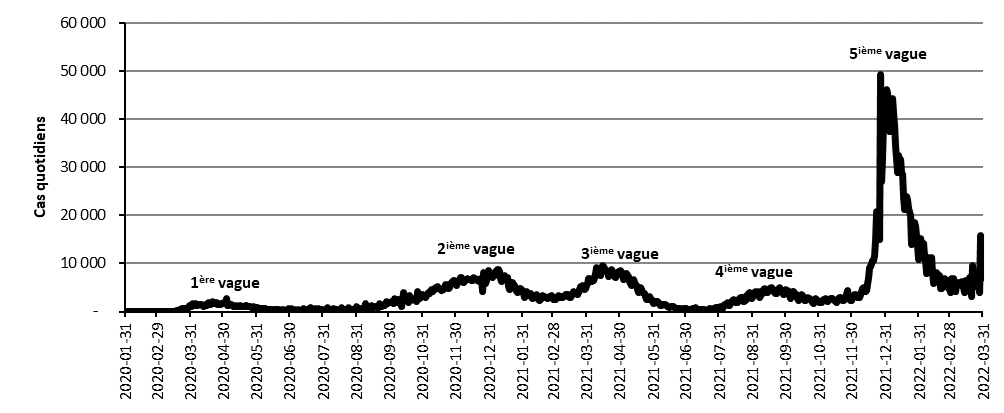

Le début de l’EF2122 a coïncidé avec le pic de la troisième vague de COVID-19 en avril 2021 (consulter le graphique 1), ce qui a mené à un nouveau resserrement des mesures de santé publique dans plusieurs provinces. De plus, les restrictions temporaires relatives aux voyages et la fermeture de la frontière canado-américaineNote de bas de page 4 ont été prolongées. Parallèlement, la campagne nationale de vaccination se poursuivait et, en août 2021, environ 67 % des personnes admissibles au Canada avaient été inoculées à deux reprises et plus de 73 % avaient reçu au moins une doseNote de bas de page 5. Cette situation a contribué à la décision de plusieurs gouvernements provinciaux d’assouplir progressivement les mesures de santé publique sur leur territoire, entraînant la réouverture d’un plus grand nombre d’entreprises.

Lorsque la quatrième vague de la pandémie de COVID-19 a débuté en septembre 2021, près de 4 Canadiens admissibles sur 5 avaient déjà reçu deux doses de vaccin. Certaines mesures de santé publique ont alors été réintroduites, mais leurs impacts économiques ont été moins importants que lors des vagues précédentes. La cinquième et plus forte vague de COVID-19 a commencé au début de novembre 2021 avec l’émergence du variant Omicron, entraînant un nombre sans précédent de cas d’infections de COVID-19 au Canada. À la fin de novembre, le gouvernement du Canada a modifié les mesures relatives aux voyages internationaux, et certaines provinces ont reconduit les restrictions de santé publique, notamment en reportant la rentrée des classes après les vacances des fêtes, en réduisant la capacité maximale de rassemblement à l’intérieur et en renforçant les restrictions concernant les restaurants, les bars, les activités de divertissement. Ces mesures ont été progressivement assouplies au début de 2022, lorsque la cinquième vague a été maîtrisée.

Version textuelle du graphique 1

| Date | Cas quotidiens |

|---|---|

| 2020-01-31 | 0 |

| 2020-02-08 | 3 |

| 2020-02-16 | 1 |

| 2020-02-21 | 1 |

| 2020-02-24 | 1 |

| 2020-02-25 | 1 |

| 2020-02-26 | 1 |

| 2020-02-27 | 1 |

| 2020-02-29 | 2 |

| 2020-03-01 | 9 |

| 2020-03-03 | 9 |

| 2020-03-05 | 12 |

| 2020-03-06 | 6 |

| 2020-03-07 | 6 |

| 2020-03-08 | 5 |

| 2020-03-09 | 15 |

| 2020-03-11 | 26 |

| 2020-03-12 | 38 |

| 2020-03-13 | 38 |

| 2020-03-15 | 54 |

| 2020-03-16 | 88 |

| 2020-03-17 | 99 |

| 2020-03-18 | 157 |

| 2020-03-19 | 276 |

| 2020-03-20 | 131 |

| 2020-03-21 | 367 |

| 2020-03-22 | 100 |

| 2020-03-23 | 620 |

| 2020-03-24 | 701 |

| 2020-03-25 | 617 |

| 2020-03-26 | 634 |

| 2020-03-27 | 646 |

| 2020-03-28 | 736 |

| 2020-03-29 | 833 |

| 2020-03-30 | 1 179 |

| 2020-03-31 | 1 111 |

| 2020-04-01 | 1 065 |

| 2020-04-02 | 1 670 |

| 2020-04-03 | 1 254 |

| 2020-04-04 | 1 367 |

| 2020-04-05 | 1 608 |

| 2020-04-06 | 1 155 |

| 2020-04-07 | 1 230 |

| 2020-04-08 | 1 392 |

| 2020-04-09 | 1 476 |

| 2020-04-10 | 1 383 |

| 2020-04-11 | 1 169 |

| 2020-04-12 | 1 066 |

| 2020-04-13 | 1 297 |

| 2020-04-14 | 1 383 |

| 2020-04-15 | 1 318 |

| 2020-04-16 | 1 711 |

| 2020-04-17 | 1 792 |

| 2020-04-18 | 1 469 |

| 2020-04-19 | 1 432 |

| 2020-04-20 | 2 045 |

| 2020-04-21 | 1 591 |

| 2020-04-22 | 1 769 |

| 2020-04-23 | 1 920 |

| 2020-04-24 | 1 778 |

| 2020-04-25 | 1 466 |

| 2020-04-26 | 1 541 |

| 2020-04-27 | 1 605 |

| 2020-04-28 | 1 526 |

| 2020-04-29 | 1 571 |

| 2020-04-30 | 1 639 |

| 2020-05-01 | 1 825 |

| 2020-05-02 | 1 653 |

| 2020-05-03 | 2 760 |

| 2020-05-04 | 1 298 |

| 2020-05-05 | 1 274 |

| 2020-05-06 | 1 449 |

| 2020-05-07 | 1 426 |

| 2020-05-08 | 1 512 |

| 2020-05-09 | 1 268 |

| 2020-05-10 | 1 146 |

| 2020-05-11 | 1 133 |

| 2020-05-12 | 1 175 |

| 2020-05-13 | 1 121 |

| 2020-05-14 | 1 211 |

| 2020-05-15 | 1 126 |

| 2020-05-16 | 1 251 |

| 2020-05-17 | 1 138 |

| 2020-05-18 | 1 070 |

| 2020-05-19 | 1 040 |

| 2020-05-20 | 1 011 |

| 2020-05-21 | 1 201 |

| 2020-05-22 | 1 156 |

| 2020-05-23 | 1 141 |

| 2020-05-24 | 1 078 |

| 2020-05-25 | 1 012 |

| 2020-05-26 | 936 |

| 2020-05-27 | 872 |

| 2020-05-28 | 993 |

| 2020-05-29 | 906 |

| 2020-05-30 | 772 |

| 2020-05-31 | 757 |

| 2020-06-01 | 758 |

| 2020-06-02 | 705 |

| 2020-06-03 | 675 |

| 2020-06-04 | 641 |

| 2020-06-05 | 609 |

| 2020-06-06 | 722 |

| 2020-06-07 | 642 |

| 2020-06-08 | 545 |

| 2020-06-09 | 409 |

| 2020-06-10 | 472 |

| 2020-06-11 | 405 |

| 2020-06-12 | 413 |

| 2020-06-13 | 467 |

| 2020-06-14 | 377 |

| 2020-06-15 | 360 |

| 2020-06-16 | 320 |

| 2020-06-17 | 386 |

| 2020-06-18 | 367 |

| 2020-06-19 | 409 |

| 2020-06-20 | 390 |

| 2020-06-21 | 318 |

| 2020-06-22 | 300 |

| 2020-06-23 | 326 |

| 2020-06-24 | 279 |

| 2020-06-25 | 380 |

| 2020-06-26 | 172 |

| 2020-06-27 | 238 |

| 2020-06-28 | 218 |

| 2020-06-29 | 668 |

| 2020-06-30 | 286 |

| 2020-07-01 | 0 |

| 2020-07-02 | 567 |

| 2020-07-03 | 319 |

| 2020-07-04 | 226 |

| 2020-07-05 | 219 |

| 2020-07-06 | 399 |

| 2020-07-07 | 232 |

| 2020-07-08 | 267 |

| 2020-07-09 | 371 |

| 2020-07-10 | 321 |

| 2020-07-11 | 221 |

| 2020-07-12 | 244 |

| 2020-07-13 | 565 |

| 2020-07-14 | 331 |

| 2020-07-15 | 341 |

| 2020-07-16 | 437 |

| 2020-07-17 | 405 |

| 2020-07-18 | 330 |

| 2020-07-19 | 339 |

| 2020-07-20 | 786 |

| 2020-07-21 | 573 |

| 2020-07-22 | 543 |

| 2020-07-23 | 432 |

| 2020-07-24 | 534 |

| 2020-07-25 | 350 |

| 2020-07-26 | 355 |

| 2020-07-27 | 686 |

| 2020-07-28 | 397 |

| 2020-07-29 | 412 |

| 2020-07-30 | 393 |

| 2020-07-31 | 513 |

| 2020-08-01 | 287 |

| 2020-08-02 | 285 |

| 2020-08-03 | 147 |

| 2020-08-04 | 761 |

| 2020-08-05 | 395 |

| 2020-08-06 | 374 |

| 2020-08-07 | 424 |

| 2020-08-08 | 236 |

| 2020-08-09 | 230 |

| 2020-08-10 | 681 |

| 2020-08-11 | 289 |

| 2020-08-12 | 423 |

| 2020-08-13 | 390 |

| 2020-08-14 | 418 |

| 2020-08-15 | 237 |

| 2020-08-16 | 198 |

| 2020-08-17 | 785 |

| 2020-08-18 | 282 |

| 2020-08-19 | 336 |

| 2020-08-20 | 383 |

| 2020-08-21 | 499 |

| 2020-08-22 | 257 |

| 2020-08-23 | 267 |

| 2020-08-24 | 750 |

| 2020-08-25 | 323 |

| 2020-08-26 | 448 |

| 2020-08-27 | 401 |

| 2020-08-28 | 492 |

| 2020-08-29 | 363 |

| 2020-08-30 | 267 |

| 2020-08-31 | 1 008 |

| 2020-09-01 | 477 |

| 2020-09-02 | 498 |

| 2020-09-03 | 570 |

| 2020-09-04 | 631 |

| 2020-09-05 | 371 |

| 2020-09-06 | 400 |

| 2020-09-07 | 247 |

| 2020-09-08 | 1 606 |

| 2020-09-09 | 546 |

| 2020-09-10 | 630 |

| 2020-09-11 | 702 |

| 2020-09-12 | 515 |

| 2020-09-13 | 518 |

| 2020-09-14 | 1 351 |

| 2020-09-15 | 793 |

| 2020-09-16 | 944 |

| 2020-09-17 | 1 120 |

| 2020-09-18 | 1 044 |

| 2020-09-19 | 863 |

| 2020-09-20 | 875 |

| 2020-09-21 | 1 766 |

| 2020-09-22 | 1 248 |

| 2020-09-23 | 1 090 |

| 2020-09-24 | 1 341 |

| 2020-09-25 | 1 362 |

| 2020-09-26 | 1 215 |

| 2020-09-27 | 1 454 |

| 2020-09-28 | 2 176 |

| 2020-09-29 | 1 660 |

| 2020-09-30 | 1 797 |

| 2020-10-01 | 1 777 |

| 2020-10-02 | 2 124 |

| 2020-10-03 | 1 812 |

| 2020-10-04 | 1 685 |

| 2020-10-05 | 2 804 |

| 2020-10-06 | 2 363 |

| 2020-10-07 | 1 800 |

| 2020-10-08 | 2 436 |

| 2020-10-09 | 2 558 |

| 2020-10-10 | 2 062 |

| 2020-10-11 | 1 685 |

| 2020-10-12 | 975 |

| 2020-10-13 | 4 042 |

| 2020-10-14 | 2 506 |

| 2020-10-15 | 2 345 |

| 2020-10-16 | 2 374 |

| 2020-10-17 | 2 215 |

| 2020-10-18 | 1 827 |

| 2020-10-19 | 3 289 |

| 2020-10-20 | 2 251 |

| 2020-10-21 | 2 672 |

| 2020-10-22 | 2 788 |

| 2020-10-23 | 2 584 |

| 2020-10-24 | 2 227 |

| 2020-10-25 | 2 145 |

| 2020-10-26 | 4 109 |

| 2020-10-27 | 2 674 |

| 2020-10-28 | 2 699 |

| 2020-10-29 | 2 956 |

| 2020-10-30 | 3 457 |

| 2020-10-31 | 3 445 |

| 2020-11-01 | 3 244 |

| 2020-11-02 | 3 273 |

| 2020-11-03 | 2 974 |

| 2020-11-04 | 3 283 |

| 2020-11-05 | 3 922 |

| 2020-11-06 | 3 669 |

| 2020-11-07 | 4 246 |

| 2020-11-08 | 4 594 |

| 2020-11-09 | 4 086 |

| 2020-11-10 | 4 302 |

| 2020-11-11 | 4 559 |

| 2020-11-12 | 4 981 |

| 2020-11-13 | 4 741 |

| 2020-11-14 | 5 267 |

| 2020-11-15 | 4 805 |

| 2020-11-16 | 4 802 |

| 2020-11-17 | 4 276 |

| 2020-11-18 | 4 641 |

| 2020-11-19 | 4 642 |

| 2020-11-20 | 4 968 |

| 2020-11-21 | 5 705 |

| 2020-11-22 | 5 418 |

| 2020-11-23 | 5 713 |

| 2020-11-24 | 4 889 |

| 2020-11-25 | 5 022 |

| 2020-11-26 | 5 631 |

| 2020-11-27 | 5 967 |

| 2020-11-28 | 6 496 |

| 2020-11-29 | 6 476 |

| 2020-11-30 | 6 103 |

| 2020-12-01 | 5 329 |

| 2020-12-02 | 6 307 |

| 2020-12-03 | 6 493 |

| 2020-12-04 | 6 300 |

| 2020-12-05 | 6 999 |

| 2020-12-06 | 6 987 |

| 2020-12-07 | 6 499 |

| 2020-12-08 | 5 981 |

| 2020-12-09 | 6 295 |

| 2020-12-10 | 6 739 |

| 2020-12-11 | 6 771 |

| 2020-12-12 | 6 710 |

| 2020-12-13 | 6 580 |

| 2020-12-14 | 6 731 |

| 2020-12-15 | 6 352 |

| 2020-12-16 | 6 416 |

| 2020-12-17 | 7 008 |

| 2020-12-18 | 6 707 |

| 2020-12-19 | 6 895 |

| 2020-12-20 | 6 693 |

| 2020-12-21 | 6 381 |

| 2020-12-22 | 6 196 |

| 2020-12-23 | 6 845 |

| 2020-12-24 | 6 796 |

| 2020-12-25 | 4 092 |

| 2020-12-26 | 8 129 |

| 2020-12-27 | 5 903 |

| 2020-12-28 | 5 790 |

| 2020-12-29 | 6 441 |

| 2020-12-30 | 7 477 |

| 2020-12-31 | 8 446 |

| 2021-01-01 | 7 512 |

| 2021-01-02 | 7 437 |

| 2021-01-03 | 7 137 |

| 2021-01-04 | 7 911 |

| 2021-01-05 | 7 447 |

| 2021-01-06 | 8 372 |

| 2021-01-07 | 8 340 |

| 2021-01-08 | 8 766 |

| 2021-01-09 | 8 665 |

| 2021-01-10 | 8 320 |

| 2021-01-11 | 6 849 |

| 2021-01-12 | 6 287 |

| 2021-01-13 | 6 860 |

| 2021-01-14 | 7 565 |

| 2021-01-15 | 6 809 |

| 2021-01-16 | 7 063 |

| 2021-01-17 | 7 080 |

| 2021-01-18 | 5 225 |

| 2021-01-19 | 4 679 |

| 2021-01-20 | 5 744 |

| 2021-01-21 | 5 955 |

| 2021-01-22 | 5 957 |

| 2021-01-23 | 5 651 |

| 2021-01-24 | 5 323 |

| 2021-01-25 | 4 630 |

| 2021-01-26 | 4 011 |

| 2021-01-27 | 4 204 |

| 2021-01-28 | 4 877 |

| 2021-01-29 | 4 690 |

| 2021-01-30 | 4 663 |

| 2021-01-31 | 4 397 |

| 2021-02-01 | 3 736 |

| 2021-02-02 | 2 828 |

| 2021-02-03 | 3 234 |

| 2021-02-04 | 4 083 |

| 2021-02-05 | 4 022 |

| 2021-02-06 | 3 729 |

| 2021-02-07 | 3 668 |

| 2021-02-08 | 2 967 |

| 2021-02-09 | 2 677 |

| 2021-02-10 | 3 185 |

| 2021-02-11 | 3 181 |

| 2021-02-12 | 3 143 |

| 2021-02-13 | 3 499 |

| 2021-02-14 | 2 862 |

| 2021-02-15 | 2 522 |

| 2021-02-16 | 2 387 |

| 2021-02-17 | 2 605 |

| 2021-02-18 | 3 314 |

| 2021-02-19 | 3 091 |

| 2021-02-20 | 3 219 |

| 2021-02-21 | 2 825 |

| 2021-02-22 | 2 878 |

| 2021-02-23 | 2 790 |

| 2021-02-24 | 2 896 |

| 2021-02-25 | 3 134 |

| 2021-02-26 | 3 219 |

| 2021-02-27 | 3 295 |

| 2021-02-28 | 2 852 |

| 2021-03-01 | 2 596 |

| 2021-03-02 | 2 457 |

| 2021-03-03 | 2 812 |

| 2021-03-04 | 2 832 |

| 2021-03-05 | 3 363 |

| 2021-03-06 | 2 876 |

| 2021-03-07 | 3 025 |

| 2021-03-08 | 3 037 |

| 2021-03-09 | 2 820 |

| 2021-03-10 | 3 223 |

| 2021-03-11 | 3 022 |

| 2021-03-12 | 3 459 |

| 2021-03-13 | 3 539 |

| 2021-03-14 | 3 445 |

| 2021-03-15 | 2 846 |

| 2021-03-16 | 2 819 |

| 2021-03-17 | 3 384 |

| 2021-03-18 | 3 599 |

| 2021-03-19 | 4 214 |

| 2021-03-20 | 4 010 |

| 2021-03-21 | 3 866 |

| 2021-03-22 | 3 775 |

| 2021-03-23 | 3 606 |

| 2021-03-24 | 4 041 |

| 2021-03-25 | 5 200 |

| 2021-03-26 | 5 095 |

| 2021-03-27 | 5 364 |

| 2021-03-28 | 5 126 |

| 2021-03-29 | 4 574 |

| 2021-03-30 | 4 878 |

| 2021-03-31 | 5 513 |

| 2021-04-01 | 5 805 |

| 2021-04-02 | 6 921 |

| 2021-04-03 | 6 822 |

| 2021-04-04 | 6 448 |

| 2021-04-05 | 6 267 |

| 2021-04-06 | 6 520 |

| 2021-04-07 | 7 146 |

| 2021-04-08 | 7 995 |

| 2021-04-09 | 9 243 |

| 2021-04-10 | 8 542 |

| 2021-04-11 | 8 656 |

| 2021-04-12 | 8 539 |

| 2021-04-13 | 7 542 |

| 2021-04-14 | 8 598 |

| 2021-04-15 | 9 570 |

| 2021-04-16 | 9 341 |

| 2021-04-17 | 8 867 |

| 2021-04-18 | 8 524 |

| 2021-04-19 | 8 311 |

| 2021-04-20 | 7 275 |

| 2021-04-21 | 8 419 |

| 2021-04-22 | 8 381 |

| 2021-04-23 | 8 738 |

| 2021-04-24 | 8 305 |

| 2021-04-25 | 7 829 |

| 2021-04-26 | 7 203 |

| 2021-04-27 | 7 069 |

| 2021-04-28 | 7 749 |

| 2021-04-29 | 8 343 |

| 2021-04-30 | 8 340 |

| 2021-05-01 | 8 450 |

| 2021-05-02 | 7 828 |

| 2021-05-03 | 7 565 |

| 2021-05-04 | 6 688 |

| 2021-05-05 | 7 390 |

| 2021-05-06 | 8 001 |

| 2021-05-07 | 7 826 |

| 2021-05-08 | 7 398 |

| 2021-05-09 | 7 297 |

| 2021-05-10 | 6 338 |

| 2021-05-11 | 5 382 |

| 2021-05-12 | 6 212 |

| 2021-05-13 | 6 619 |

| 2021-05-14 | 6 000 |

| 2021-05-15 | 5 710 |

| 2021-05-16 | 5 396 |

| 2021-05-17 | 4 588 |

| 2021-05-18 | 4 034 |

| 2021-05-19 | 4 247 |

| 2021-05-20 | 5 052 |

| 2021-05-21 | 4 682 |

| 2021-05-22 | 4 000 |

| 2021-05-23 | 3 738 |

| 2021-05-24 | 3 151 |

| 2021-05-25 | 2 502 |

| 2021-05-26 | 2 592 |

| 2021-05-27 | 2 965 |

| 2021-05-28 | 3 204 |

| 2021-05-29 | 2 718 |

| 2021-05-30 | 2 473 |

| 2021-05-31 | 2 109 |

| 2021-06-01 | 1 638 |

| 2021-06-02 | 2 062 |

| 2021-06-03 | 2 169 |

| 2021-06-04 | 2 060 |

| 2021-06-05 | 1 887 |

| 2021-06-06 | 1 521 |

| 2021-06-07 | 1 232 |

| 2021-06-08 | 1 268 |

| 2021-06-09 | 1 403 |

| 2021-06-10 | 1 479 |

| 2021-06-11 | 1 425 |

| 2021-06-12 | 1 385 |

| 2021-06-13 | 1 233 |

| 2021-06-14 | 949 |

| 2021-06-15 | 807 |

| 2021-06-16 | 1 048 |

| 2021-06-17 | 1 107 |

| 2021-06-18 | 1 012 |

| 2021-06-19 | 959 |

| 2021-06-20 | 802 |

| 2021-06-21 | 560 |

| 2021-06-22 | 621 |

| 2021-06-23 | 725 |

| 2021-06-24 | 708 |

| 2021-06-25 | 668 |

| 2021-06-26 | 668 |

| 2021-06-27 | 505 |

| 2021-06-28 | 660 |

| 2021-06-29 | 602 |

| 2021-06-30 | 548 |

| 2021-07-01 | 604 |

| 2021-07-02 | 428 |

| 2021-07-03 | 416 |

| 2021-07-04 | 524 |

| 2021-07-05 | 379 |

| 2021-07-06 | 438 |

| 2021-07-07 | 554 |

| 2021-07-08 | 567 |

| 2021-07-09 | 770 |

| 2021-07-10 | 391 |

| 2021-07-11 | 475 |

| 2021-07-12 | 272 |

| 2021-07-13 | 336 |

| 2021-07-14 | 381 |

| 2021-07-15 | 425 |

| 2021-07-16 | 397 |

| 2021-07-17 | 380 |

| 2021-07-18 | 498 |

| 2021-07-19 | 265 |

| 2021-07-20 | 339 |

| 2021-07-21 | 400 |

| 2021-07-22 | 570 |

| 2021-07-23 | 618 |

| 2021-07-24 | 517 |

| 2021-07-25 | 675 |

| 2021-07-26 | 436 |

| 2021-07-27 | 578 |

| 2021-07-28 | 765 |

| 2021-07-29 | 894 |

| 2021-07-30 | 907 |

| 2021-07-31 | 769 |

| 2021-08-01 | 1 086 |

| 2021-08-02 | 701 |

| 2021-08-03 | 737 |

| 2021-08-04 | 958 |

| 2021-08-05 | 1 447 |

| 2021-08-06 | 1 520 |

| 2021-08-07 | 1 367 |

| 2021-08-08 | 1 810 |

| 2021-08-09 | 1 209 |

| 2021-08-10 | 1 346 |

| 2021-08-11 | 1 861 |

| 2021-08-12 | 2 141 |

| 2021-08-13 | 2 416 |

| 2021-08-14 | 2 259 |

| 2021-08-15 | 1 885 |

| 2021-08-16 | 1 979 |

| 2021-08-17 | 1 780 |

| 2021-08-18 | 2 418 |

| 2021-08-19 | 2 732 |

| 2021-08-20 | 2 962 |

| 2021-08-21 | 2 878 |

| 2021-08-22 | 2 843 |

| 2021-08-23 | 2 058 |

| 2021-08-24 | 2 333 |

| 2021-08-25 | 3 326 |

| 2021-08-26 | 3 364 |

| 2021-08-27 | 3 768 |

| 2021-08-28 | 3 918 |

| 2021-08-29 | 3 167 |

| 2021-08-30 | 2 735 |

| 2021-08-31 | 2 909 |

| 2021-09-01 | 3 838 |

| 2021-09-02 | 4 048 |

| 2021-09-03 | 4 161 |

| 2021-09-04 | 4 023 |

| 2021-09-05 | 4 134 |

| 2021-09-06 | 2 958 |

| 2021-09-07 | 3 319 |

| 2021-09-08 | 3 641 |

| 2021-09-09 | 4 178 |

| 2021-09-10 | 4 628 |

| 2021-09-11 | 4 861 |

| 2021-09-12 | 4 225 |

| 2021-09-13 | 3 897 |

| 2021-09-14 | 4 044 |

| 2021-09-15 | 4 283 |

| 2021-09-16 | 4 689 |

| 2021-09-17 | 5 094 |

| 2021-09-18 | 4 536 |

| 2021-09-19 | 4 335 |

| 2021-09-20 | 3 857 |

| 2021-09-21 | 3 818 |

| 2021-09-22 | 3 852 |

| 2021-09-23 | 4 618 |

| 2021-09-24 | 4 605 |

| 2021-09-25 | 4 952 |

| 2021-09-26 | 4 333 |

| 2021-09-27 | 4 279 |

| 2021-09-28 | 3 488 |

| 2021-09-29 | 4 278 |

| 2021-09-30 | 4 588 |

| 2021-10-01 | 4 417 |

| 2021-10-02 | 4 427 |

| 2021-10-03 | 3 634 |

| 2021-10-04 | 3 403 |

| 2021-10-05 | 2 814 |

| 2021-10-06 | 3 716 |

| 2021-10-07 | 4 100 |

| 2021-10-08 | 4 128 |

| 2021-10-09 | 3 701 |

| 2021-10-10 | 3 530 |

| 2021-10-11 | 2 657 |

| 2021-10-12 | 2 323 |

| 2021-10-13 | 2 640 |

| 2021-10-14 | 3 193 |

| 2021-10-15 | 3 438 |

| 2021-10-16 | 3 347 |

| 2021-10-17 | 2 894 |

| 2021-10-18 | 2 272 |

| 2021-10-19 | 2 257 |

| 2021-10-20 | 2 642 |

| 2021-10-21 | 2 894 |

| 2021-10-22 | 2 762 |

| 2021-10-23 | 2 551 |

| 2021-10-24 | 2 280 |

| 2021-10-25 | 1 856 |

| 2021-10-26 | 1 773 |

| 2021-10-27 | 2 496 |

| 2021-10-28 | 2 666 |

| 2021-10-29 | 2 592 |

| 2021-10-30 | 2 375 |

| 2021-10-31 | 2 056 |

| 2021-11-01 | 1 937 |

| 2021-11-02 | 1 853 |

| 2021-11-03 | 2 224 |

| 2021-11-04 | 2 577 |

| 2021-11-05 | 2 533 |

| 2021-11-06 | 2 754 |

| 2021-11-07 | 2 442 |

| 2021-11-08 | 2 138 |

| 2021-11-09 | 2 387 |

| 2021-11-10 | 2 601 |

| 2021-11-11 | 2 716 |

| 2021-11-12 | 2 628 |

| 2021-11-13 | 2 638 |

| 2021-11-14 | 2 310 |

| 2021-11-15 | 2 171 |

| 2021-11-16 | 1 915 |

| 2021-11-17 | 2 422 |

| 2021-11-18 | 2 754 |

| 2021-11-19 | 2 875 |

| 2021-11-20 | 2 895 |

| 2021-11-21 | 2 461 |

| 2021-11-22 | 2 305 |

| 2021-11-23 | 2 235 |

| 2021-11-24 | 2 606 |

| 2021-11-25 | 2 878 |

| 2021-11-26 | 4 357 |

| 2021-11-27 | 3 020 |

| 2021-11-28 | 2 619 |

| 2021-11-29 | 2 332 |

| 2021-11-30 | 2 352 |

| 2021-12-01 | 3 146 |

| 2021-12-02 | 3 222 |

| 2021-12-03 | 3 497 |

| 2021-12-04 | 3 608 |

| 2021-12-05 | 3 401 |

| 2021-12-06 | 2 876 |

| 2021-12-07 | 2 967 |

| 2021-12-08 | 3 530 |

| 2021-12-09 | 4 258 |

| 2021-12-10 | 4 756 |

| 2021-12-11 | 4 929 |

| 2021-12-12 | 4 306 |

| 2021-12-13 | 4 149 |

| 2021-12-14 | 4 388 |

| 2021-12-15 | 5 875 |

| 2021-12-16 | 7 125 |

| 2021-12-17 | 9 173 |

| 2021-12-18 | 9 402 |

| 2021-12-19 | 10 605 |

| 2021-12-20 | 10 673 |

| 2021-12-21 | 11 679 |

| 2021-12-22 | 15 002 |

| 2021-12-23 | 20 693 |

| 2021-12-24 | 15 969 |

| 2021-12-25 | 17 402 |

| 2021-12-26 | 15 024 |

| 2021-12-27 | 49 148 |

| 2021-12-28 | 27 053 |

| 2021-12-29 | 32 120 |

| 2021-12-30 | 40 002 |

| 2021-12-31 | 45 837 |

| 2022-01-01 | 46 118 |

| 2022-01-02 | 45 329 |

| 2022-01-03 | 38 077 |

| 2022-01-04 | 37 408 |

| 2022-01-05 | 39 433 |

| 2022-01-06 | 43 137 |

| 2022-01-07 | 44 331 |

| 2022-01-08 | 41 056 |

| 2022-01-09 | 38 588 |

| 2022-01-10 | 34 174 |

| 2022-01-11 | 28 949 |

| 2022-01-12 | 32 475 |

| 2022-01-13 | 31 357 |

| 2022-01-14 | 31 670 |

| 2022-01-15 | 28 896 |

| 2022-01-16 | 28 538 |

| 2022-01-17 | 23 606 |

| 2022-01-18 | 21 163 |

| 2022-01-19 | 22 297 |

| 2022-01-20 | 23 949 |

| 2022-01-21 | 23 161 |

| 2022-01-22 | 21 301 |

| 2022-01-23 | 19 993 |

| 2022-01-24 | 13 863 |

| 2022-01-25 | 14 165 |

| 2022-01-26 | 18 489 |

| 2022-01-27 | 18 497 |

| 2022-01-28 | 17 695 |

| 2022-01-29 | 15 520 |

| 2022-01-30 | 13 561 |

| 2022-01-31 | 10 721 |

| 2022-02-01 | 11 077 |

| 2022-02-02 | 15 097 |

| 2022-02-03 | 14 215 |

| 2022-02-04 | 14 122 |

| 2022-02-05 | 11 500 |

| 2022-02-06 | 10 311 |

| 2022-02-07 | 7 877 |

| 2022-02-08 | 8 853 |

| 2022-02-09 | 11 139 |

| 2022-02-10 | 10 632 |

| 2022-02-11 | 10 190 |

| 2022-02-12 | 11 205 |

| 2022-02-13 | 7 811 |

| 2022-02-14 | 5 801 |

| 2022-02-15 | 6 034 |

| 2022-02-16 | 8 016 |

| 2022-02-17 | 7 583 |

| 2022-02-18 | 7 023 |

| 2022-02-19 | 7 545 |

| 2022-02-20 | 4 803 |

| 2022-02-21 | 4 729 |

| 2022-02-22 | 5 555 |

| 2022-02-23 | 6 374 |

| 2022-02-24 | 6 927 |

| 2022-02-25 | 6 742 |

| 2022-02-26 | 6 224 |

| 2022-02-27 | 4 795 |

| 2022-02-28 | 5 902 |

| 2022-03-01 | 3 921 |

| 2022-03-02 | 6 907 |

| 2022-03-03 | 5 995 |

| 2022-03-04 | 6 769 |

| 2022-03-05 | 5 436 |

| 2022-03-06 | 4 092 |

| 2022-03-07 | 5 654 |

| 2022-03-08 | 5 925 |

| 2022-03-09 | 6 034 |

| 2022-03-10 | 5 686 |

| 2022-03-11 | 6 169 |

| 2022-03-12 | 5 179 |

| 2022-03-13 | 5 023 |

| 2022-03-14 | 3 939 |

| 2022-03-15 | 6 427 |

| 2022-03-16 | 5 856 |

| 2022-03-17 | 5 631 |

| 2022-03-18 | 5 284 |

| 2022-03-19 | 6 968 |

| 2022-03-20 | 5 413 |

| 2022-03-21 | 3 142 |

| 2022-03-22 | 9 562 |

| 2022-03-23 | 5 207 |

| 2022-03-24 | 5 928 |

| 2022-03-25 | 5 951 |

| 2022-03-26 | 7 930 |

| 2022-03-27 | 7 051 |

| 2022-03-28 | 4 018 |

| 2022-03-29 | 15 847 |

| 2022-03-30 | 6 880 |

| 2022-03-31 | 7 127 |

- Source : Agence de la santé publique du Canada

Le développement économique mondial

Le 24 février 2022, la Russie a lancé une invasion massive de l’Ukraine. Les répercussions se sont fait sentir à l’échelle de l’économie mondiale, y compris le Canada et plusieurs de ses importants partenaires commerciauxNote de bas de page 6. Les chaînes d’approvisionnement internationales ont été perturbées, et les prix de l’énergie et des aliments ont grimpé en flèche, ce qui a fait bondir les taux d’inflation mondiaux jusqu’à des sommets inégalés depuis plusieurs décennies au cours de la deuxième moitié de 2022 (consulter le graphique 4 pour le Canada) et a engendré de l’incertitude sur le développement économique de nombreux pays, dont le Canada.

Contexte économique canadien pendant l’EF2122

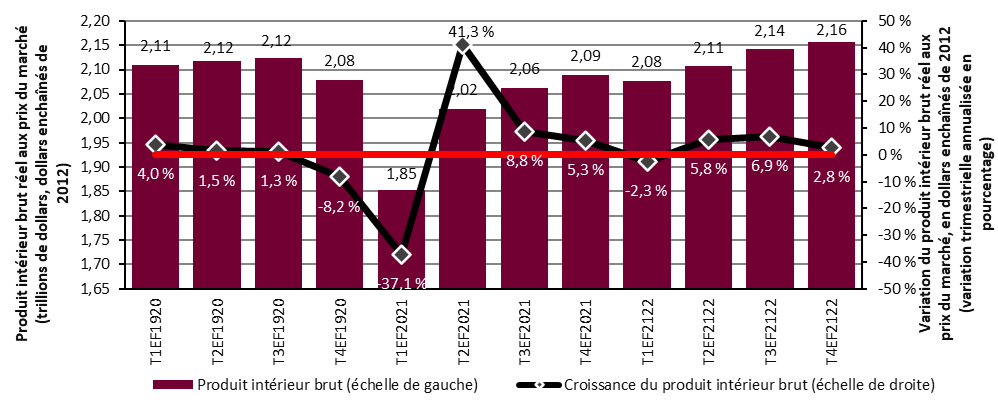

Tout au long de l’EF2122, l’économie mondiale a connu une forte reprise après la pandémie, tout particulièrement dans les pays développés. Au Canada, le produit intérieur brut (PIB) réel a progressé de 5,7 % par rapport à l’EF2021Note de bas de page 7. À la fin de l’EF2122, le PIB réel était 3,2 % plus élevé que son niveau prépandémique.

En ce qui concerne l’évolution trimestrielle, la troisième vague de COVID-19 a freiné la croissance économique au premier trimestre de l’EF2122 (-2,3 %), mais elle a repris sa vigueur au cours des deux suivants (+5,8 % et +6,9 %) (consulter le graphique 2). S’il est vrai que l’économie canadienne a de nouveau ralenti au dernier trimestre de l’EF2122 (+2,8 %) en raison de la réintroduction de mesures de santé publique en réponse au variant Omicron et des nombreuses absences de travailleurs attribuables à la maladie, l’impact économique a été moins grave que lors des vagues précédentes.

Version textuelle du graphique 2

| Trimestre | Produit intérieur brut (échelle de gauche) | Croissance du produit intérieur brut (échelle de droite) |

|---|---|---|

| T1EF1920 | 2,11 $ | 4,0 % |

| T2EF1920 | 2,12 $ | 1,5 % |

| T3EF1920 | 2,12 $ | 1,3 % |

| T4EF1920 | 2,08 $ | -8,2 % |

| T1EF2021 | 1,85 $ | -37,1 % |

| T2EF2021 | 2,02 $ | 41,3 % |

| T3EF2021 | 2,06 $ | 8,8 % |

| T4EF2021 | 2,09 $ | 5,3 % |

| T1EF2122 | 2,08 $ | -2,3 % |

| T2EF2122 | 2,11 $ | 5,8 % |

| T3EF2122 | 2,14 $ | 6,9 % |

| T4EF2122 | 2,16 $ | 2,8 % |

- Source : Statistique Canada, Tableau 36-10-0104-01.

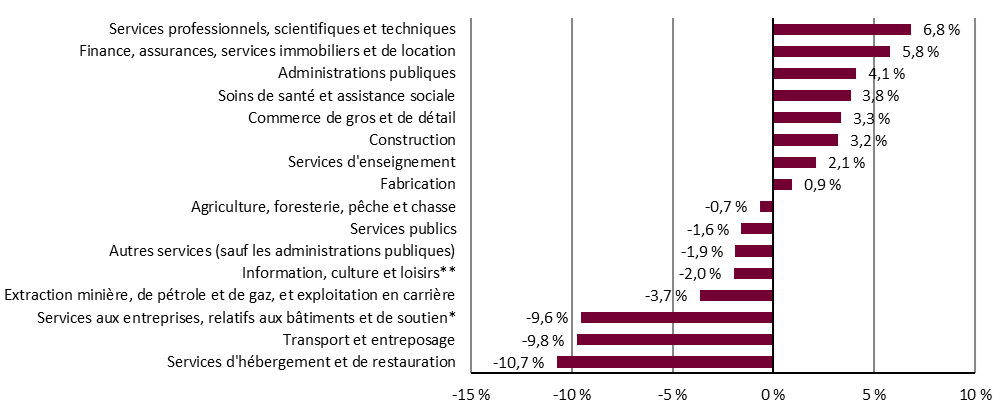

Au cours de l’EF2122, la reprise est demeurée inégale d’un secteur à l’autre (consulter le graphique 3). En mars 2022, 8 des 16 principales industries avaient entièrement récupéré les pertes de production découlant des premiers mois de la pandémie de COVID‑19. Parmi celles-ci, les Services professionnels, scientifiques et techniques (+6,8 %); la Finance, assurances, services immobiliers et de location (+5,8 %), et l’Administration publique (+4,1 %) ont affiché la plus forte croissance comparativement à février 2020. Dans les huit autres industries, la production était toujours inférieure à son niveau prépandémique. Les Services d’hébergement et de restauration, le Transport et l’entreposage ainsi que les Services aux entreprises, relatifs aux bâtiments et de soutien ont été les plus affectés par rapport à février 2020, présentant une progression de -10,7 %, -9,8 % et -9,6 %. Ces trois industries ont été affectées par les perturbations continues des chaînes d’approvisionnementNote de bas de page 8 et les changements dans les régimes de travail (dont le télétravail).

Version textuelle du graphique 3

| Industrie | Variation du produit intérieur brut réel |

|---|---|

| Services professionnels, scientifiques et techniques | 6,8 % |

| Finance, assurances, services immobiliers et de location | 5,8 % |

| Administrations publiques | 4,1 % |

| Soins de santé et assistance | 3,8 % |

| Commerce de gros et de détail | 3,3 % |

| Construction | 3,2 % |

| Services d’enseignement | 2,1 % |

| Fabrication | 0,9 % |

| Agriculture, exploitation forestière, pêche et chasse | -0,7 % |

| Services publics | -1,6 % |

| Autres services (sauf les administrations publiques) | -1,9 % |

| Information, culture et loisirs** | -2,0 % |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | -3,7 % |

| Gestion d'entreprises, services administratifs et autres services de soutien* | -9,6 % |

| Transport et entreposage | -9,8 % |

| Services d’hébergement et de restauration | -10,7 % |

- * Comprend la gestion de sociétés et d’entreprises et les services administratifs, services de soutien, services de gestion des déchets et services d’assainissement

- ** Comprend l’industrie de l’information et l’industrie culturelle et les industries relatives aux arts, spectacles et loisirs.

- Source : Statistique Canada, Tableau 36-10-0434-01.

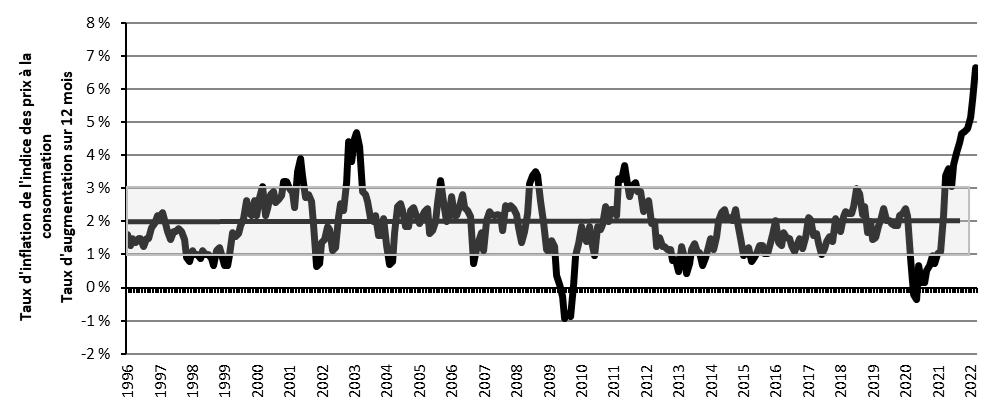

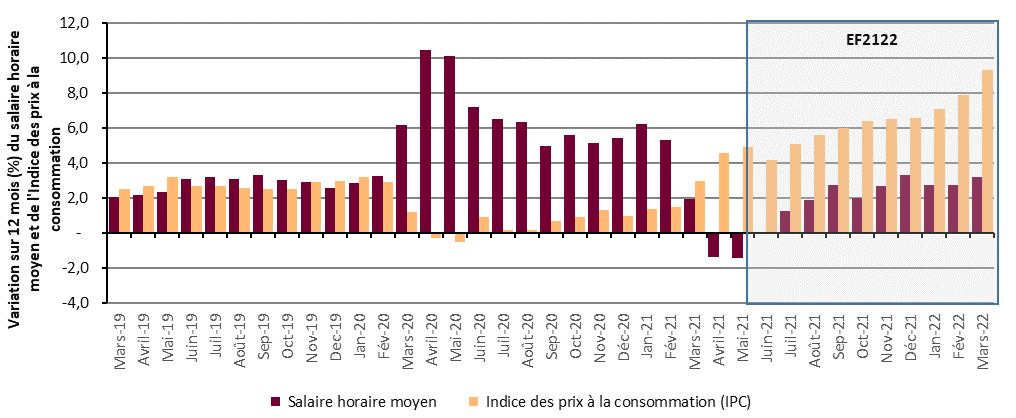

Les entreprises canadiennes, confrontées à une forte demande, à des perturbations de la chaîne d’approvisionnement et à des pénuries de main-d’œuvre au cours de l’EF2122, ont transmis les coûts de production plus élevés aux consommateurs. La guerre en Ukraine a également accentué la pression inflationniste en raison de la hausse des prix de l’énergie et d’autres produits de base et des bouleversements préexistants de la chaîne d’approvisionnement. Le taux d’inflation a progressé pendant l’EF2122, surtout durant les deux derniers trimestres, dépassant largement le niveau cible de 2 % établi par la Banque du Canada. Le taux d’augmentation d’une année à l’autre de l’indice d’ensemble des prix à la consommation (IPC), ou l’inflation de l’IPC, est passée de 2,2 % en mars 2021 à 6,7 % en mars 2022, ce qui est comparable aux sommets atteints au début des années 1990 (consulter le graphique 4)Note de bas de page 9. En réponse à la hausse de l’inflation et des anticipations inflationnistes, la Banque du Canada a relevé les taux d’intérêt en mars 2022 pour la première fois depuis le début de la pandémie, et ce processus s’est poursuivi pendant le reste de 2022.

Version textuelle du graphique 4

| Mois | Taux d'inflation de l'indice des prix à la consommation Taux d'augmentation sur 12 mois |

|---|---|

| Jan-1996 | 1,6 % |

| Fév-1996 | 1,3 % |

| Mars-1996 | 1,5 % |

| Avril-1996 | 1,4 % |

| Mai-1996 | 1,5 % |

| Juin-1996 | 1,5 % |

| Juil-1996 | 1,3 % |

| Août-1996 | 1,5 % |

| Sep-1996 | 1,5 % |

| Oct-1996 | 1,8 % |

| Nov-1996 | 1,9 % |

| Déc-1996 | 2,2 % |

| Jan-1997 | 2,2 % |

| Fév-1997 | 2,3 % |

| Mars-1997 | 1,9 % |

| Avril-1997 | 1,7 % |

| Mai-1997 | 1,5 % |

| Juin-1997 | 1,7 % |

| Juil-1997 | 1,7 % |

| Août-1997 | 1,8 % |

| Sep-1997 | 1,7 % |

| Oct-1997 | 1,5 % |

| Nov-1997 | 0,9 % |

| Déc-1997 | 0,8 % |

| Jan-1998 | 1,1 % |

| Fév-1998 | 1,0 % |

| Mars-1998 | 1,0 % |

| Avril-1998 | 0,9 % |

| Mai-1998 | 1,1 % |

| Juin-1998 | 1,0 % |

| Juil-1998 | 1,0 % |

| Août-1998 | 0,9 % |

| Sep-1998 | 0,7 % |

| Oct-1998 | 1,1 % |

| Nov-1998 | 1,2 % |

| Déc-1998 | 1,0 % |

| Jan-1999 | 0,7 % |

| Fév-1999 | 0,7 % |

| Mars-1999 | 1,0 % |

| Avril-1999 | 1,6 % |

| Mai-1999 | 1,5 % |

| Juin-1999 | 1,6 % |

| Juil-1999 | 1,9 % |

| Août-1999 | 2,1 % |

| Sep-1999 | 2,6 % |

| Oct-1999 | 2,3 % |

| Nov-1999 | 2,2 % |

| Déc-1999 | 2,6 % |

| Jan-2000 | 2,2 % |

| Fév-2000 | 2,7 % |

| Mars-2000 | 3,0 % |

| Avril-2000 | 2,2 % |

| Mai-2000 | 2,4 % |

| Juin-2000 | 2,8 % |

| Juil-2000 | 2,9 % |

| Août-2000 | 2,6 % |

| Sep-2000 | 2,7 % |

| Oct-2000 | 2,8 % |

| Nov-2000 | 3,2 % |

| Déc-2000 | 3,2 % |

| Jan-2001 | 3,0 % |

| Fév-2001 | 2,9 % |

| Mars-2001 | 2,4 % |

| Avril-2001 | 3,5 % |

| Mai-2001 | 3,9 % |

| Juin-2001 | 3,4 % |

| Juil-2001 | 2,7 % |

| Août-2001 | 2,8 % |

| Sep-2001 | 2,6 % |

| Oct-2001 | 1,9 % |

| Nov-2001 | 0,6 % |

| Déc-2001 | 0,7 % |

| Jan-2002 | 1,3 % |

| Fév-2002 | 1,4 % |

| Mars-2002 | 1,9 % |

| Avril-2002 | 1,7 % |

| Mai-2002 | 1,1 % |

| Juin-2002 | 1,2 % |

| Juil-2002 | 2,1 % |

| Août-2002 | 2,5 % |

| Sep-2002 | 2,3 % |

| Oct-2002 | 3,2 % |

| Nov-2002 | 4,4 % |

| Déc-2002 | 3,8 % |

| Jan-2003 | 4,5 % |

| Fév-2003 | 4,7 % |

| Mars-2003 | 4,2 % |

| Avril-2003 | 2,9 % |

| Mai-2003 | 2,8 % |

| Juin-2003 | 2,6 % |

| Juil-2003 | 2,1 % |

| Août-2003 | 2,0 % |

| Sep-2003 | 2,2 % |

| Oct-2003 | 1,6 % |

| Nov-2003 | 1,6 % |

| Déc-2003 | 2,1 % |

| Jan-2004 | 1,3 % |

| Fév-2004 | 0,7 % |

| Mars-2004 | 0,8 % |

| Avril-2004 | 1,7 % |

| Mai-2004 | 2,4 % |

| Juin-2004 | 2,5 % |

| Juil-2004 | 2,3 % |

| Août-2004 | 1,8 % |

| Sep-2004 | 1,8 % |

| Oct-2004 | 2,3 % |

| Nov-2004 | 2,4 % |

| Déc-2004 | 2,1 % |

| Jan-2005 | 1,9 % |

| Fév-2005 | 2,1 % |

| Mars-2005 | 2,3 % |

| Avril-2005 | 2,4 % |

| Mai-2005 | 1,6 % |

| Juin-2005 | 1,7 % |

| Juil-2005 | 2,0 % |

| Août-2005 | 2,6 % |

| Sep-2005 | 3,2 % |

| Oct-2005 | 2,6 % |

| Nov-2005 | 2,0 % |

| Déc-2005 | 2,1 % |

| Jan-2006 | 2,8 % |

| Fév-2006 | 2,2 % |

| Mars-2006 | 2,2 % |

| Avril-2006 | 2,4 % |

| Mai-2006 | 2,8 % |

| Juin-2006 | 2,4 % |

| Juil-2006 | 2,3 % |

| Août-2006 | 2,1 % |

| Sep-2006 | 0,7 % |

| Oct-2006 | 1,0 % |

| Nov-2006 | 1,4 % |

| Déc-2006 | 1,7 % |

| Jan-2007 | 1,1 % |

| Fév-2007 | 2,0 % |

| Mars-2007 | 2,3 % |

| Avril-2007 | 2,2 % |

| Mai-2007 | 2,2 % |

| Juin-2007 | 2,2 % |

| Juil-2007 | 2,2 % |

| Août-2007 | 1,7 % |

| Sep-2007 | 2,5 % |

| Oct-2007 | 2,4 % |

| Nov-2007 | 2,5 % |

| Déc-2007 | 2,4 % |

| Jan-2008 | 2,2 % |

| Fév-2008 | 1,8 % |

| Mars-2008 | 1,4 % |

| Avril-2008 | 1,7 % |

| Mai-2008 | 2,2 % |

| Juin-2008 | 3,1 % |

| Juil-2008 | 3,4 % |

| Août-2008 | 3,5 % |

| Sep-2008 | 3,4 % |

| Oct-2008 | 2,6 % |

| Nov-2008 | 2,0 % |

| Déc-2008 | 1,2 % |

| Jan-2009 | 1,1 % |

| Fév-2009 | 1,4 % |

| Mars-2009 | 1,2 % |

| Avril-2009 | 0,4 % |

| Mai-2009 | 0,1 % |

| Juin-2009 | -0,3 % |

| Juil-2009 | -0,9 % |

| Août-2009 | -0,8 % |

| Sep-2009 | -0,9 % |

| Oct-2009 | 0,1 % |

| Nov-2009 | 1,0 % |

| Déc-2009 | 1,3 % |

| Jan-2010 | 1,9 % |

| Fév-2010 | 1,6 % |

| Mars-2010 | 1,4 % |

| Avril-2010 | 1,8 % |

| Mai-2010 | 1,4 % |

| Juin-2010 | 1,0 % |

| Juil-2010 | 1,8 % |

| Août-2010 | 1,7 % |

| Sep-2010 | 1,9 % |

| Oct-2010 | 2,4 % |

| Nov-2010 | 2,0 % |

| Déc-2010 | 2,4 % |

| Jan-2011 | 2,3 % |

| Fév-2011 | 2,2 % |

| Mars-2011 | 3,3 % |

| Avril-2011 | 3,3 % |

| Mai-2011 | 3,7 % |

| Juin-2011 | 3,1 % |

| Juil-2011 | 2,7 % |

| Août-2011 | 3,1 % |

| Sep-2011 | 3,2 % |

| Oct-2011 | 2,9 % |

| Nov-2011 | 2,9 % |

| Déc-2011 | 2,3 % |

| Jan-2012 | 2,5 % |

| Fév-2012 | 2,6 % |

| Mars-2012 | 1,9 % |

| Avril-2012 | 2,0 % |

| Mai-2012 | 1,2 % |

| Juin-2012 | 1,5 % |

| Juil-2012 | 1,3 % |

| Août-2012 | 1,2 % |

| Sep-2012 | 1,2 % |

| Oct-2012 | 1,2 % |

| Nov-2012 | 0,8 % |

| Déc-2012 | 0,8 % |

| Jan-2013 | 0,5 % |

| Fév-2013 | 1,2 % |

| Mars-2013 | 1,0 % |

| Avril-2013 | 0,4 % |

| Mai-2013 | 0,7 % |

| Juin-2013 | 1,2 % |

| Juil-2013 | 1,3 % |

| Août-2013 | 1,1 % |

| Sep-2013 | 1,1 % |

| Oct-2013 | 0,7 % |

| Nov-2013 | 0,9 % |

| Déc-2013 | 1,2 % |

| Jan-2014 | 1,5 % |

| Fév-2014 | 1,1 % |

| Mars-2014 | 1,5 % |

| Avril-2014 | 2,0 % |

| Mai-2014 | 2,3 % |

| Juin-2014 | 2,4 % |

| Juil-2014 | 2,1 % |

| Août-2014 | 2,1 % |

| Sep-2014 | 2,0 % |

| Oct-2014 | 2,4 % |

| Nov-2014 | 2,0 % |

| Déc-2014 | 1,5 % |

| Jan-2015 | 1,0 % |

| Fév-2015 | 1,0 % |

| Mars-2015 | 1,2 % |

| Avril-2015 | 0,8 % |

| Mai-2015 | 0,9 % |

| Juin-2015 | 1,0 % |

| Juil-2015 | 1,3 % |

| Août-2015 | 1,3 % |

| Sep-2015 | 1,0 % |

| Oct-2015 | 1,0 % |

| Nov-2015 | 1,4 % |

| Déc-2015 | 1,6 % |

| Jan-2016 | 2,0 % |

| Fév-2016 | 1,4 % |

| Mars-2016 | 1,3 % |

| Avril-2016 | 1,7 % |

| Mai-2016 | 1,5 % |

| Juin-2016 | 1,5 % |

| Juil-2016 | 1,3 % |

| Août-2016 | 1,1 % |

| Sep-2016 | 1,3 % |

| Oct-2016 | 1,5 % |

| Nov-2016 | 1,2 % |

| Déc-2016 | 1,5 % |

| Jan-2017 | 2,1 % |

| Fév-2017 | 2,0 % |

| Mars-2017 | 1,6 % |

| Avril-2017 | 1,6 % |

| Mai-2017 | 1,3 % |

| Juin-2017 | 1,0 % |

| Juil-2017 | 1,2 % |

| Août-2017 | 1,4 % |

| Sep-2017 | 1,6 % |

| Oct-2017 | 1,4 % |

| Nov-2017 | 2,1 % |

| Déc-2017 | 1,9 % |

| Jan-2018 | 1,7 % |

| Fév-2018 | 2,2 % |

| Mars-2018 | 2,3 % |

| Avril-2018 | 2,2 % |

| Mai-2018 | 2,2 % |

| Juin-2018 | 2,5 % |

| Juil-2018 | 3,0 % |

| Août-2018 | 2,8 % |

| Sep-2018 | 2,2 % |

| Oct-2018 | 2,4 % |

| Nov-2018 | 1,7 % |

| Déc-2018 | 2,0 % |

| Jan-2019 | 1,4 % |

| Fév-2019 | 1,5 % |

| Mars-2019 | 1,9 % |

| Avril-2019 | 2,0 % |

| Mai-2019 | 2,4 % |

| Juin-2019 | 2,0 % |

| Juil-2019 | 2,0 % |

| Août-2019 | 1,9 % |

| Sep-2019 | 1,9 % |

| Oct-2019 | 1,9 % |

| Nov-2019 | 2,2 % |

| Déc-2019 | 2,2 % |

| Jan-2020 | 2,4 % |

| Fév-2020 | 2,2 % |

| Mars-2020 | 0,9 % |

| Avril-2020 | -0,2 % |

| Mai-2020 | -0,4 % |

| Juin-2020 | 0,7 % |

| Juil-2020 | 0,1 % |

| Août-2020 | 0,1 % |

| Sep-2020 | 0,5 % |

| Oct-2020 | 0,7 % |

| Nov-2020 | 1,0 % |

| Déc-2020 | 0,7 % |

| Jan-2021 | 1,0 % |

| Fév-2021 | 1,1 % |

| Mars-2021 | 2,2 % |

| Avril-2021 | 3,4 % |

| Mai-2021 | 3,6 % |

| Juin-2021 | 3,1 % |

| Juil-2021 | 3,7 % |

| Août-2021 | 4,1 % |

| Sep-2021 | 4,4 % |

| Oct-2021 | 4,7 % |

| Nov-2021 | 4,7 % |

| Déc-2021 | 4,8 % |

| Jan-2022 | 5,1 % |

| Fév-2022 | 5,7 % |

| Mars-2022 | 6,7 % |

- Remarque : La bande grise correspond à la fourchette de contrôle de 1 à 3 % de la Banque du Canada pour la cible d’inflation, l’inflation étant mesurée par le taux de variation sur 12 mois de l’indice des prix à la consommation (IPC); Banque du Canada, Rapport sur la politique monétaire, juillet 2022.

- Source : Statistique Canada, Tableau 18-10-0004-01

La pandémie de COVID-19 a entraîné un environnement difficile pour plusieurs entreprises canadiennes. Les entreprises ont été touchées de manière inégale par la pandémie; les petites entreprises de services où la distanciation physique est difficile, voire impossible, ont particulièrement souffert. Cependant, avec le soutien financier des gouvernements, plusieurs entreprises ont géré leurs problèmes de liquidité en dépit de fortes baisses de revenu. Les risques de défaillance étaient généralement contenus. À la fin de l’EF2122, 4 entreprises sur 5 faisaient état de pressions sur la capacité liées à des problèmes de main-d’œuvre ou de chaîne d’approvisionnement. Ceci est reflété dans les données sur les postes vacants présentés dans ce chapitreNote de bas de page 10,Note de bas de page 11.

Sur la scène internationale, parmi les pays du Groupe des Sept (G7), un groupe composé des grands pays industrialisés du monde dont fait partie le CanadaNote de bas de page 12, le PIB réel du Canada a progressé de 5,7 % pendant l’EF2122Note de bas de page 13 comparativement à l’EF2021. À la fin de l’EF2122, la production économique des pays du G7, à l’exception du Japon et de l’Italie, avait retrouvé les niveaux prépandémiques. Le Canada continue de jouir d’une bonne qualité de vie et s’est classé au troisième rang des pays du G7 en matière de PIB réel par habitant (en utilisant la parité de pouvoir d’achat), soit environ 45 600 dollars américains par habitant en moyenne pendant l’EF2122Note de bas de page 14.

1.2 Le marché du travail canadien

Cette section met en lumière l’évolution du marché du travail au CanadaNote de bas de page 15 pendant l’EF2122, dont certains éléments de ce dernier qui sont associés au régime d’assurance-emploi. Dans l’ensemble, le marché du travail canadien a connu une forte croissance de l’emploi, un faible taux de chômage national et un resserrement des conditions du marché du travailNote de bas de page 16,Note de bas de page 17.

Croissance de la population active et le taux d’activité

Pendant l’EF2122, la taille de la population active canadienneNote de bas de page 18 a progressé de 2,8 % (+556 780, de 20,0 millions à 20,6 millions) par rapport à l’EF2021. Comparativement à son niveau prépandémique enregistré en février 2020, la taille du marché du travail canadien global était 1,8 % plus élevé en mars 2022. Dans le contexte du vieillissement démographique, les jeunes actifs (de 15 à 24 ans), limités par la diminution de leur part dans la population, constituent le seul groupe se situant toujours légèrement sous son niveau prépandémique (-0,6 %) comparativement aux 25 à 54 ans et aux 55 ans et plus (+2,7 % et +0,6 %, respectivement).

Pendant la période de 12 mois de l’EF2122, la croissance de la population active a surpassé celle de la population en âge de travailler, menant à une augmentation du taux d’activité global. En tenant compte de l’impact négatif de la pandémie de COVID-19 au début de l’EF2021, le taux d’activité global est passé de 64,3 % durant l’EF2021 à 65,5 % durant l’EF2122. Toutefois, en mars 2022, le taux d’activité (65,6 %) était toujours légèrement inférieur à celui observé en février 2020 (65,9 %).

Par rapport à leurs niveaux d’avant la pandémie, le taux d’activité des personnes âgées de 25 à 54 ans était plus élevé en mars 2022 (+1,2 point de pourcentage ou p.p.), tandis qu’il était au même niveau pour les jeunes. Cependant, chez les 55 ans et plus, étant donné que la taille de la population en âge de travailler avait augmenté plus rapidement que celle de la population active, leur taux d’activité restait inférieur de 1,4 point de pourcentage. Ceci peut s’expliquer par l’augmentation continue de la proportion des personnes âgées de 65 ans et plus parmi le groupe d’âge des 55 ans et plus, ce qui fait en sorte de diminuer le taux d’activité de l’ensemble du groupe.

Croissance de l’emploi

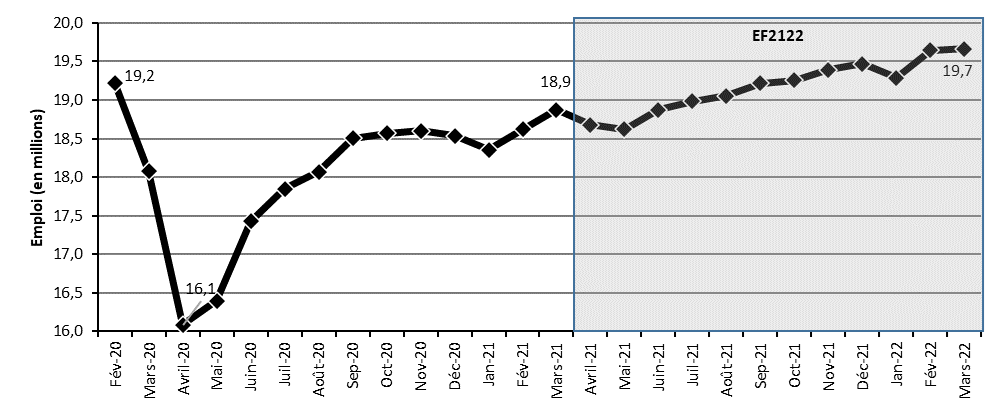

Au cours de la période de référence, l’emploi total a maintenu une progression graduelle à la hausse, passant de 18,0 millions pour l’EF2021 à 19,2 millions pour l’EF2122 (+6,6 %). L’emploi à temps partiel, qui a été davantage touché par la pandémie de COVD-19, a affiché une croissance plus forte que celle de l’emploi à temps plein (+10,0 % contre +5,9 %) pendant de l’EF2122 comparativement à l’EF2021. Comme l’illustre le graphique 5, en septembre 2021, l’emploi a retrouvé son niveau prépandémique enregistré en février 2020, et à la fin de mars 2022, il était supérieur de 2,3 % à son niveau d’avant la crise (+439 900). En mars 2022, tant l’emploi à temps plein que celui à temps partiel avaient dépassé leur niveau prépandémique observé en février 2020 (respectivement de +2,6 % et +1,0 %).

Version textuelle du graphique 5

| Mois | Emploi (en millions) |

|---|---|

| Fév-2020 | 19,22340 |

| Mars-2020 | 18,07500 |

| Avril-2020 | 16,08360 |

| Mai-2020 | 16,39540 |

| Juin-2020 | 17,43120 |

| Juil-2020 | 17,84760 |

| Août-2020 | 18,07290 |

| Sep-2020 | 18,50140 |

| Oct-2020 | 18,56610 |

| Nov-2020 | 18,60250 |

| Déc-2020 | 18,53980 |

| Jan-2021 | 18,35300 |

| Fév-2021 | 18,62250 |

| Mars-2021 | 18,87510 |

| Avril-2021 | 18,67810 |

| Mai-2021 | 18,61940 |

| Juin-2021 | 18,87290 |

| Juil-2021 | 18,98200 |

| Août-2021 | 19,05240 |

| Sep-2021 | 19,21860 |

| Oct-2021 | 19,25510 |

| Nov-2021 | 19,39430 |

| Déc-2021 | 19,47320 |

| Jan-2022 | 19,28600 |

| Fév-2022 | 19,64380 |

| Mars-2022 | 19,66330 |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01

Emploi selon la catégorie de travailleursNote de bas de page 19

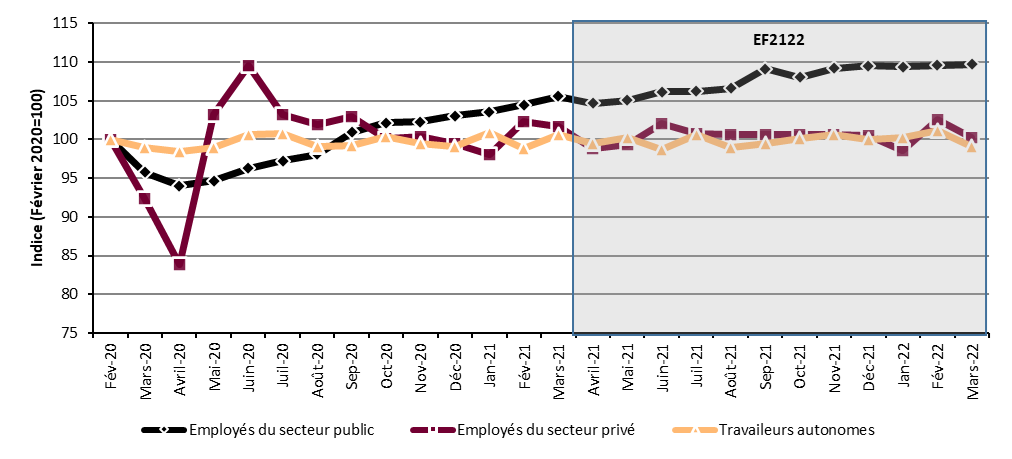

Les mesures de santé publique imposées au début de la pandémie de COVID-19 en 2020 ont entraîné des mises à pied massives dans le secteur privé (consulter le graphique 6). À la fin de mars 2022, la taille de l’emploi pour les secteurs public et privé était supérieure à leurs niveaux prépandémiques enregistrés en février 2020 (+9,7 % et +1,9 % respectivement). Cependant, à la fin de l’EF2122, le nombre de travailleurs autonomes se situait bien en dessous de son niveau prépandémique (-5,7 %). Au cours des dix années qui ont précédé la pandémie, les travailleurs autonomes ont toujours représenté environ 15 % de l’emploi total. Leur nombre s’élevait à 13,8 % pendant de l’EF2122.

Version textuelle du graphique 6

| Mois | Employés du secteur public | Employés du secteur privé | Travaileurs autonomes |

|---|---|---|---|

| Fév-2020 | 100 | 100 | 100 |

| Mars-2020 | 96 | 93 | 99 |

| Avril-2020 | 94 | 78 | 97 |

| Mai-2020 | 94 | 81 | 96 |

| Juin-2020 | 95 | 88 | 97 |

| Juil-2020 | 96 | 91 | 96 |

| Août-2020 | 97 | 93 | 94 |

| Sep-2020 | 101 | 95 | 93 |

| Oct-2020 | 101 | 96 | 94 |

| Nov-2020 | 101 | 96 | 95 |

| Déc-2020 | 102 | 96 | 93 |

| Jan-2021 | 102 | 94 | 93 |

| Fév-2021 | 103 | 96 | 93 |

| Mars-2021 | 104 | 98 | 95 |

| Avril-2021 | 104 | 96 | 95 |

| Mai-2021 | 104 | 95 | 95 |

| Juin-2021 | 105 | 97 | 93 |

| Juil-2021 | 104 | 98 | 92 |

| Août-2021 | 105 | 99 | 92 |

| Sep-2021 | 107 | 100 | 92 |

| Oct-2021 | 107 | 100 | 91 |

| Nov-2021 | 107 | 101 | 92 |

| Déc-2021 | 108 | 101 | 92 |

| Jan-2022 | 108 | 100 | 92 |

| Fév-2022 | 108 | 102 | 91 |

| Mars-2022 | 108 | 103 | 93 |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0288-01.

Emploi selon l’industrie et la taille de l’entrepriseNote de bas de page 20

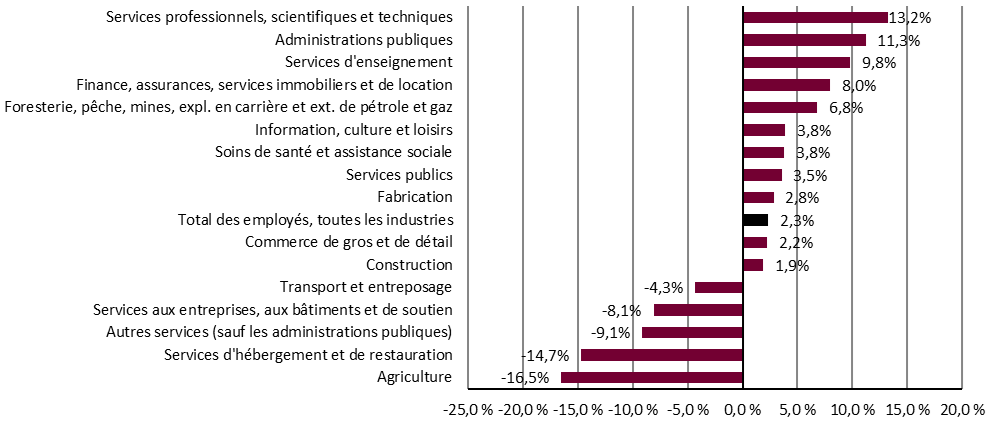

Pendant l’EF2122, l’emploi a continué de croître dans la plupart des industries. 11 des 16 grands groupes industriels ont affiché une reprise complète, l’emploi ayant retrouvé ses niveaux prépandémiques de février 2020. Toutefois, l’emploi dans les industries de l’Agriculture (-16,5 %), des Service d’hébergement et de restauration (-14,7 %), des Autres services (-9,1 %), des Services aux entreprises, services relatifs aux bâtiments et autres services de soutien (-8,1 %) et du Transport et entreposage (-4,3 %) est resté inférieur aux niveaux prépandémiques (consulter le graphique 7). L’emploi dans ces groupes industriels a été davantage affecté par les mesures de santé publique visant à contrôler les vagues de COVID-19, dont la fermetureNote de bas de page 21 des entreprises non essentielles, les dispositions sur le télétravail, la fermeture des frontières réduisant la présence de travailleurs étrangers et les interruptions de la chaîne d’approvisionnement.

Version textuelle du graphique 7

| Industrie | Changement dans l'emploi selon l'industrie, février 2020 à mars 2022 |

|---|---|

| Agriculture | -16,5 % |

| Services d'hébergement et de restauration | -14,7 % |

| Autres services (sauf les administrations publiques) | -9,1 % |

| Services aux entreprises, aux bâtiments et de soutien | -8,1 % |

| Transport et entreposage | -4,3 % |

| Construction | 1,9 % |

| Commerce de gros et de détail | 2,2 % |

| Total des employés, toutes les industries | 2,3 % |

| Fabrication | 2,8 % |

| Services publics | 3,5 % |

| Soins de santé et assistance sociale | 3,8 % |

| Information, culture et loisirs | 3,8 % |

| Foresterie, pêche, mines, expl. en carrière et ext. de pétrole et gaz | 6,8 % |

| Finance, assurances, services immobiliers et de location | 8,0 % |

| Services d'enseignement | 9,8 % |

| Administrations publiques | 11,3 % |

| Services professionnels, scientifiques et techniques | 13,2 % |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0355-01

Par rapport à l’EF2021, l’emploi a augmenté dans les entreprises de toutes taillesNote de bas de page 22. La répartition des emplois entre les entreprises de différentes tailles au cours de l’EF2122 a pratiquement retrouvé celle prépandémique enregistrée pendant l’EF1920. Durant l’EF2122, 19,8 % de l’emploi se trouvait dans les petites entreprises, 19,1 % dans les entreprises de petite à moyenne taille, 15,3 % dans les entreprises de moyenne à grande taille et 45,9 % dans les grandes entreprisesNote de bas de page 23.

Emploi par groupe d’âge

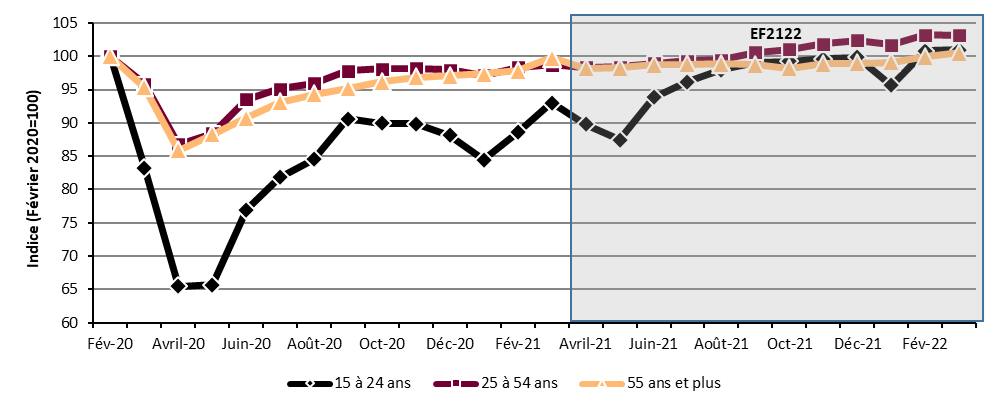

L’emploi a augmenté chez les travailleurs de tous les groupes d’âge au cours de l’EF2122, la reprise du marché du travail se poursuivant. La croissance de l’emploi a été plus marquée chez les jeunes qui ont été durement touchés par les pertes d’emplois causées par la pandémie (+16,1 % contre +5,4 % et +4,8 %, respectivement, chez les travailleurs âgés de 25 à 54 ans et ceux de 55 ans et plus). En ce qui concerne la relance, en raison des vagues successives de fermetures et de réouvertures dans les secteurs où les jeunes sont généralement sur-représentés (par exemple, les Services d’hébergement et de restauration ainsi que le Commerce de gros et de détail), l’emploi chez les jeunes a connu une reprise plus instable. Il a chuté en mai 2021 (à cause de la 3e vague) et en janvier 2022 (à cause de la 5e vague) (consulter le graphique 8). En février 2022, il a finalement dépassé son niveau prépandémique enregistré en février 2020. L’emploi des 25 à 54 ans a récupéré plus rapidement que celui des jeunes et surpassait son niveau prépandémique dès septembre 2021, tandis que l’emploi des 55 ans et plus a retrouvé son niveau prépandémique en mars 2022.

Version textuelle du graphique 8

| Mois | 15 à 24 ans | 25 à 54 ans | 55 ans et plus |

|---|---|---|---|

| Fév-2020 | 100 | 100 | 100 |

| Mars-2020 | 83 | 96 | 95 |

| Avril-2020 | 65 | 87 | 86 |

| Mai-2020 | 66 | 88 | 88 |

| Juin-2020 | 77 | 94 | 91 |

| Juil-2020 | 82 | 95 | 93 |

| Août-2020 | 85 | 96 | 94 |

| Sep-2020 | 91 | 98 | 95 |

| Oct-2020 | 90 | 98 | 96 |

| Nov-2020 | 90 | 98 | 97 |

| Déc-2020 | 88 | 98 | 97 |

| Jan-2021 | 84 | 97 | 97 |

| Fév-2021 | 89 | 98 | 98 |

| Mars-2021 | 93 | 99 | 100 |

| Avril-2021 | 90 | 98 | 98 |

| Mai-2021 | 87 | 98 | 98 |

| Juin-2021 | 94 | 99 | 99 |

| Juil-2021 | 96 | 99 | 99 |

| Août-2021 | 98 | 99 | 99 |

| Sep-2021 | 99 | 101 | 99 |

| Oct-2021 | 99 | 101 | 98 |

| Nov-2021 | 100 | 102 | 99 |

| Déc-2021 | 100 | 102 | 99 |

| Jan-2022 | 96 | 102 | 99 |

| Fév-2022 | 101 | 103 | 100 |

| Mars-2022 | 101 | 103 | 101 |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01

Emploi par sexe

S’il est vrai que l’emploi des femmes a été plus touché que celui des hommes par la pandémie de COVID‑19 pendant l’EF2021, il s’est rétabli plus rapidement au cours de l’EF2122. Par rapport à l’exercice précédent, l’emploi total des femmes a augmenté de 7,4 % durant l’EF2122, contre 5,9 % pour les hommes. À la fin de l’EF2122, chez les deux sexes, l’emploi était supérieur au niveau prépandémique enregistré en février 2020 (+2,1 % chez les hommes et +2,5 % chez les femmes). En mars 2022, le nombre d’hommes travaillant à temps partiel dépassait son niveau prépandémique (+2,7 %), tandis que chez les femmes, il s’en rapprochait (+0,1 %).

Taux d’emploi

La progression de l’emploi peut être influencée par les tendances démographiques dont la croissance de la population en âge de travailler ou par l’amélioration de la situation du marché du travail. Afin d’étudier la création d’emplois nette dans le marché du travail canadien, cette section se penche sur le taux d’emploi, soit la proportion de la population en âge de travailler (15 ans et plus) qui est actuellement occupée.

Sur une base annuelle, pendant l’EF2122, le taux d’emploi a augmenté de 3,2 p.p., passant de 57,8 % durant l’EF2021 à 61,0 % (consulter le tableau 1). Il se situait toutefois toujours sous son niveau prépandémique de l’EF1920 (61,9 %) et son sommet historique de 63,4 % enregistré au cours de l’EF0708. Chez les hommes, il a progressé de 3,0 p.p., ce qui est légèrement inférieur à la hausse de 3,4 p.p. observée chez les femmes entre l’EF2021 et l’EF2122. Des taux plus élevés ont aussi été notés pour les membres des trois groupes d’âge pendant l’EF2122 (+8,2 p.p. pour les jeunes, +3,8 p.p. pour les 25 à 54 ans et +1,0 p.p. pour les 55 ans et plus) comparativement à l’EF2021.

En ce qui concerne le chemin de la reprise entre février 2020 et mars 2022, le taux d’emploi a retrouvé son niveau d’avant la pandémie pour les femmes (+0,2 p.p.). Cependant, il était légèrement plus faible que son niveau prépandémique pour les hommes (-0,1 p.p.). Parmi les groupes d’âge, seuls les taux d’emploi des jeunes et des personnes âgées de 25 à 54 ans ont complètement récupéré (+0,9 p.p. et +1,5 p.p., respectivement). Pour les personnes âgées de 55 ans et plus, le taux d’emploi est demeuré inférieur à son niveau prépandémique (-1,3 p.p.), principalement causé par la hausse de la proportion de personnes âgées de 65 ans et plus parmi le groupe d’âge. Les personnes de 65 ans et plus tendent à avoir un taux d’emploi plus bas.

| Catégorie | Taux d’emploi EF2021 | Taux d’emploi EF2122 | Variation du taux d’emploi EF2021 à EF2122 (p.p.) |

Taux d’emploi février 2020 |

Taux d’emploi mars 2022 | Variation du taux d’emploi février 2020 à mars 2022 (p.p.) |

|---|---|---|---|---|---|---|

| Hommes | 61,9 % | 64,9 % | +3,0 | 66,1 % | 66,0 % | -0,1 |

| Femmes | 53,8 % | 57,2 % | +3,4 | 58,2 % | 58,4 % | +0,2 |

| 15 à 24 ans | 49,0 % | 57,2 % | +8,2 | 58,7 % | 59,6 % | +0,9 |

| 25 à 54 ans | 79,5 % | 83,3 % | +3,8 | 83,3 % | 84,7 % | +1,5 |

| 55 ans et plus | 33,9 % | 34,8 % | +1,0 | 36,4 % | 35,1 % | -1,3 |

| Canada | 57,8 % | 61,0 % | +3,2 | 62,1 % | 62,2 % | +0,1 |

- Remarque : La variation en points de pourcentage sont basées sur des chiffres non arrondis.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01.

Par rapport aux autres pays du G7, le Canada a enregistré la plus forte augmentation du taux d’emploi entre l’EF2021 et l’EF2122. Il se classait ainsi au premier rang en termes de taux d’emploi pour l’EF2122, alors qu’il occupait la quatrième place durant l’EF2021Note de bas de page 24.

Taux de chômage

Le taux de chômage constitue l’un des principaux éléments qui déterminent l’admissibilité aux prestations régulières d’assurance-emploi. En vertu des règles originales du régime, un taux de chômage plus faible dans une région économique de l’assurance-emploi se traduit par le besoin d’accumuler un plus grand nombre d’heures d’emploi assurable pendant la période de référence pour toucher des prestations régulières. Le taux de chômage dans une région économique de l’assurance-emploi joue également un rôle pour établir le nombre maximal de semaines de prestations régulières auquel le prestataire a droit et le nombre de semaines de rémunération (souvent appelé le diviseur) utilisées dans le calcul du taux de prestations hebdomadaires. Les variations régionales du taux de chômage sont abordées à la sous-section 1.3. Consultez la section 2.1 du chapitre II pour savoir comment les différentes mesures temporaires de l’assurance-emploi ont influé sur l’admissibilité et le nombre maximal de semaines de prestations régulières.

La réouverture des entreprises et le resserrement de la situation sur le marché du travail ont entraîné un recul important du nombre de chômeurs au cours de l’EF2122, passant de 2,0 millions pour l’EF2021 à 1,4 millions pour l’EF2122, soit une baisse de 31,0 %. Combiné à l’augmentation de la taille de la population active canadienne pendant la même période, le taux de chômage est passé de 10,2 % durant l’EF2021 à 6,8 % durant l’EF2122 (consulter le tableau 2). Le taux de chômage a diminué à un rythme similaire pour les hommes et les femmes entre l’EF2021 et l’EF2122, alors qu’il a diminué à des rythmes différents selon les groupes d’âge. Celui des jeunes a connu la plus forte baisse (-9,0 p.p.), suivi de celui des 25 à 54 ans (‑2,7 p.p.) et des 55 ans et plus (‑1,6 p.p.).

En mars 2022, les taux de chômage des jeunes et des personnes âgées de 25 à 54 ans ont affiché des niveaux inférieurs à ceux de février 2020, les jeunes ayant enregistré le plus important déclin (-1,4 p.p.). Ceci s’explique principalement par le fait que la population active des jeunes demeurait inférieure à son niveau prépandémique en raison d’un recul plus rapide de leur nombre de chômeurs (-13,6 %). Cependant, le taux de chômage des personnes âgées de 55 ans et plus était légèrement au-dessus de son niveau prépandémique (+0,1 p.p.). Le taux de chômage des femmes était le même que son niveau prépandémique, tandis que celui des hommes était légèrement inférieur (-0,8 p.p.) (consulter le tableau 2).

| Catégorie | Taux de chômage EF2021 | Taux de chômage EF2122 | Variation du taux de chômage EF2021 à EF2122 (p.p.) | Taux de chômage février 2020 | Taux de chômage mars 2022 | Variation du taux de chômage février 2020 à mars 2022 (p.p.) |

|---|---|---|---|---|---|---|

| Hommes | 10,3 % | 7,0 % | -3,3 | 6,0 % | 5,2 % | -0,8 |

| Femmes | 10,0 % | 6,6 % | -3,4 | 5,4 % | 5,4 % | 0,0 |

| 15 à 24 ans | 21,0 % | 11,9 % | -9,0 | 10,6 % | 9,2 % | -1,4 |

| 25 à 54 ans | 8,3 % | 5,6 % | -2,7 | 4,8 % | 4,4 % | -0,4 |

| 55 ans et plus | 8,7 % | 7,1 % | -1,6 | 5,3 % | 5,3 % | +0,1 |

| Canada | 10,2 % | 6,8 % | -3,3 | 5,7 % | 5,3 % | -0,5 |

- Remarque : La variation en points de pourcentage sont basées sur des chiffres non arrondis.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01

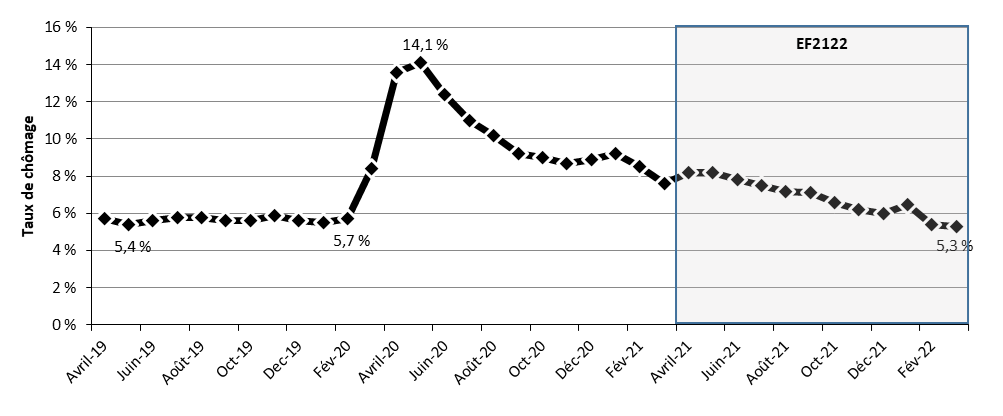

Avant la pandémie de COVID-19, le taux de chômage mensuel a atteint un plancher sans précédent de 5,4 % en mai 2019 (consulter le graphique 9). Il a culminé à 14,1 % en mai 2020 au début de la pandémie et a connu une tendance à la baisse par la suite, malgré de petites augmentations associées aux vagues subséquentes de la pandémie. Au cours de l’EF2122, le taux de chômage a légèrement progressé en janvier 2022 en raison de l’impact de la cinquième vague, mais a maintenu sa tendance à la baisse par la suite. Il a établi un nouveau plancher absolu en mars 2022, se situant à 5,3 %, ce qui indique un resserrement de la conjoncture du marché du travail canadien. Ce taux était non seulement inférieur au niveau prépandémique de 5,7 % enregistré en février 2020, mais il représentait également un nouveau seuil historique de cette statistique mensuelle depuis que des données comparables ont commencé à être comptabilisées en janvier 1976.

Version textuelle du graphique 9

| Mois | Taux de chômage |

|---|---|

| Avril-2019 | 5,7 % |

| Mai-2019 | 5,4 % |

| Juin-2019 | 5,6 % |

| Juil-2019 | 5,8 % |

| Août-2019 | 5,8 % |

| Sep-2019 | 5,6 % |

| Oct-2019 | 5,6 % |

| Nov-2019 | 5,9 % |

| Déc-2019 | 5,6 % |

| Jan-2020 | 5,5 % |

| Fév-2020 | 5,7 % |

| Mars-2020 | 8,4 % |

| Avril-2020 | 13,6 % |

| Mai-2020 | 14,1 % |

| Juin-2020 | 12,4 % |

| Juil-2020 | 11,0 % |

| Août-2020 | 10,2 % |

| Sep-2020 | 9,2 % |

| Oct-2020 | 9,0 % |

| Nov-2020 | 8,7 % |

| Déc-2020 | 8,9 % |

| Jan-2021 | 9,2 % |

| Fév-2021 | 8,5 % |

| Mars-2021 | 7,6 % |

| Avril-2021 | 8,2 % |

| Mai-2021 | 8,2 % |

| Juin-2021 | 7,8 % |

| Juil-2021 | 7,5 % |

| Août-2021 | 7,2 % |

| Sep-2021 | 7,1 % |

| Oct-2021 | 6,6 % |

| Nov-2021 | 6,2 % |

| Déc-2021 | 6,0 % |

| Jan-2022 | 6,5 % |

| Fév-2022 | 5,4 % |

| Mars-2022 | 5,3 % |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01

À l’échelle internationale, le Canada a affiché la deuxième plus importante baisse du taux de chômage du G7 au cours de l’EF2122 par rapport à l’EF2021. Il a enregistré le troisième taux de chômage le plus élevé parmi les pays du G7 pendant l’EF2122, se classant derrière la France et l’ItalieNote de bas de page 25. Le taux de chômage a fortement augmenté au Canada et aux États-Unis au début de la pandémie, alors que les autres pays du G7 ont connu des hausses relativement faibles. Comme l’a souligné l’Organisation de coopération et de développement économique (OCDE), l’hétérogénéité de l’impact sur le chômage dans ses pays membres témoigne des différences fondamentales des politiques des différents gouvernements visant à atténuer les effets économiques et sociaux de la pandémieNote de bas de page 26.

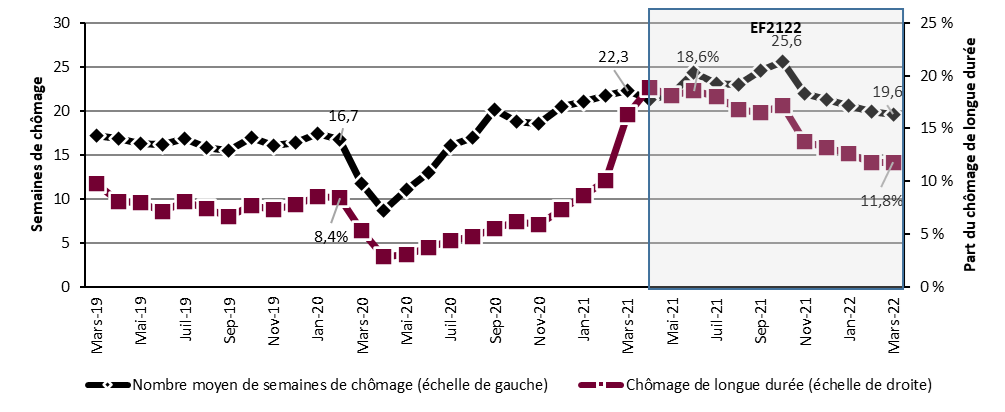

Durée du chômageNote de bas de page 27

En plus de la diminution du taux de chômage national durant l’EF2122, deux indicateurs mesurant la durée du chômage ont aussi témoigné d’une tendance à la baisse pendant la période examinée, soit la durée moyenne du chômage et la proportion du chômage de longue durée (recherche de travail pendant 52 semaines ou plus). La durée moyenne du chômage (le nombre de semaines continues de chômage pendant lesquelles une personne cherche du travail ou a été temporairement mis à pied) au début de la pandémie a chuté de façon marquée en raison d’une hausse du nombre de chômeurs récents. Une importante augmentation de la durée moyenne du chômage a suivi alors que les impacts de la pandémie perduraient (consulter le graphique 10). Cette statistique était de 22,3 semaines en mars 2021, a culminé à 25,6 semaines en octobre 2021 et a reculé pour atteindre 19,6 semaines en mars 2022 grâce à la réouverture des entreprises non essentielles. Toutefois, cette durée était toujours supérieure au plancher de 16,7 semaines enregistrée en février 2020. Sur une base annuelle, la durée moyenne du chômage se chiffrait à 22,3 semaines pendant l’EF2122, soit 4,9 semaines de plus que les 17,4 semaines enregistrées au cours de l’EF2021.

Parallèlement à l’évolution de la durée moyenne du chômage, la proportion de chômeurs canadiens qui ont été continuellement à la recherche d’un emploi pendant une période d’au moins 52 semainesNote de bas de page 28 consécutives (la part du chômage de longue durée) a grimpé en flèche pendant de la deuxième moitié de l’EF2021. Au cours de l’EF2122, elle est parvenue à un sommet en avril 2021, soit 18,9 % du total des chômeurs (soit 313 100 chômeurs de longue durée) et a progressivement diminué pour atteindre 11,8 % du total des chômeurs (soit 129 000 chômeurs de longue durée) en mars 2022. Cette proportion de chômage de longue durée dépassait encore son niveau prépandémique de 8,4 % observé en février 2020. Parmi les pays du G7, le Canada a affiché la plus faible proportion du chômage se prolongeant pendant un an ou plus en 2021Note de bas de page 29.

Version textuelle du graphique 10

| Mois | Nombre moyen de semaines de chômage (échelle de gauche) | Chômage de longue durée (échelle de droite) (%) |

|---|---|---|

| Mars-2019 | 17,2 | 9,7 |

| Avril-2019 | 16,8 | 8,1 |

| Mai-2019 | 16,3 | 8,0 |

| Juin-2019 | 16,2 | 7,1 |

| Juil-2019 | 16,8 | 8,1 |

| Août-2019 | 15,8 | 7,4 |

| Sep-2019 | 15,5 | 6,7 |

| Oct-2019 | 17 | 7,7 |

| Nov-2019 | 16,1 | 7,3 |

| Déc-2019 | 16,4 | 7,8 |

| Jan-2020 | 17,4 | 8,6 |

| Fév-2020 | 16,7 | 8,4 |

| Mars-2020 | 11,7 | 5,4 |

| Avril-2020 | 8,7 | 2,8 |

| Mai-2020 | 11,1 | 3,0 |

| Juin-2020 | 13 | 3,7 |

| Juil-2020 | 16,1 | 4,4 |

| Août-2020 | 17 | 4,8 |

| Sep-2020 | 20,1 | 5,5 |

| Oct-2020 | 18,8 | 6,2 |

| Nov-2020 | 18,6 | 5,9 |

| Déc-2020 | 20,5 | 7,3 |

| Jan-2021 | 21 | 8,7 |

| Fév-2021 | 21,7 | 10,1 |

| Mars-2021 | 22,3 | 16,3 |

| Avril-2021 | 21,3 | 18,9 |

| Mai-2021 | 21,9 | 18,1 |

| Juin-2021 | 24,4 | 18,6 |

| Juil-2021 | 23,1 | 18,0 |

| Août-2021 | 23 | 16,8 |

| Sep-2021 | 24,6 | 16,5 |

| Oct-2021 | 25,6 | 17,1 |

| Nov-2021 | 22 | 13,7 |

| Déc-2021 | 21,3 | 13,2 |

| Jan-2022 | 20,6 | 12,6 |

| Fév-2022 | 19,9 | 11,7 |

| Mars-2022 | 19,6 | 11,8 |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0342-01.

Les personnes âgées de 55 ans et plus sont généralement plus susceptibles de connaître des épisodes de chômage plus longs. La période de la COVID-19 n’a pas fait exception. En février 2020, la proportion de chômeurs de longue durée s’élevait à 14,5 % chez les personnes âgées de 55 ans et plus, contre 8,2 % chez les 25 à 54 ans et 4,2 % chez les jeunes. À la fin de l’EF2122, elle est passée à 17,8 %, 11,6 % et 6,7 % respectivement pour ces trois groupes d’âge. Parallèlement, par rapport à février 2020, en mars 2022, la durée moyenne du chômage a atteint 26,2 semaines (+3,0 semaines) chez les travailleurs âgés de 55 ans et plus, 20,9 semaines (+4,0 semaines) chez ceux âgés de 25 à 54 ans et 12,5 semaines (+1,6 semaines) chez les jeunes.

En février 2020, la proportion de chômage de longue durée était semblable pour les hommes et les femmes (8,9 % et 7,8 %). À la fin de l’EF2122, elle atteignait 13,3 % chez les hommes et 10,1 % chez les femmes. En mars 2022, la durée moyenne du chômage a augmenté de 3,6 semaines par rapport à février 2020 pour les hommes (soit 20,9 semaines), tandis qu’elle a progressé de 2,8 semaines pour les femmes (soit 18,4 semaines).

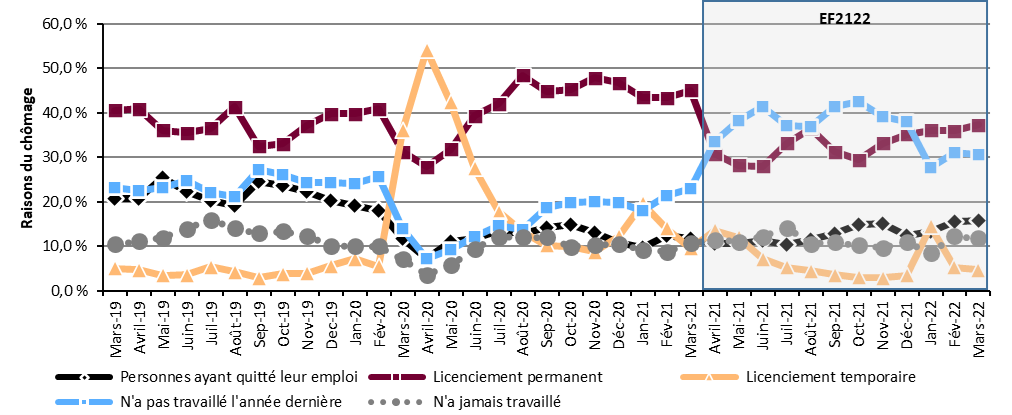

Raisons du chômageNote de bas de page 30

De manière générale, les travailleurs peuvent devenir chômeurs pour différentes raisons et la cause du chômage constituent un facteur clé pour déterminer si une personne est admissible aux prestations d’assurance-emploi. Les prestations régulières d’assurance-emploi ne sont offertes qu’aux personnes qui ont perdu leur emploi pour des raisons hors de leur contrôle ou qui ont quitté leur emploi pour un motif valable. Alors que les conditions du marché du travail se sont améliorées depuis le début de la pandémie, les motifs expliquant le chômage ont continué de changer tout au long de l’EF2122.

L’Enquête sur la population active fait état de cinq catégories de raisons de chômage : les personnes qui quittent leur emploi, les mises à pied permanentes, les mises à pied temporaires, les personnes qui n’ont pas travaillé l’année précédente et celles qui n’ont jamais travaillé. Parmi ces dernières, les mises à pied permanentes et temporaires sont les plus pertinentes pour la gestion du régime d’assurance-emploi.

Avant mai 2021, les personnes qui devenaient chômeuses en raison de la perte de leur emploi (causée par une mise à pied temporaire ou permanente) représentaient la plus grande proportion de la population au chômage du Canada. Puisque plusieurs personnes ont perdu leur emploi au début de la pandémie et n’ont pas trouvé de travail pendant l’EF2021, les chômeurs qui n’ont pas travaillé au cours de l’année précédente ont dominé la population de chômeurs de mai 2021 à janvier 2022 (consulter le graphique 11).

Grâce à l’assouplissement des restrictions en matière de santé publique et à la réouverture progressive des entreprises, la part des mises à pied temporaires parmi les chômeurs a diminué, passant de 22,2 % durant l’EF2021 à 7,1 % durant l’EF2122, et la proportion de mises à pied permanentes a reculé, tombant de 41,2 % à 32,7 % au cours de la même période. Les proportions de personnes ayant quitté leur emploi et de chômeurs n’ayant jamais travaillé se situaient à 12,6 % et 11,2 % pour l’EF2122, soit des niveaux similaires à ceux de l’EF2021.

Du point de vue de l’assurance-emploi, l’admissibilité aux prestations régulières repose en grande partie sur le nombre d’heures d’emploi assurable qu’une personne a accumulées durant les 52 semaines précédentes (le seuil d’admissibilité oscille selon la région économique de l’assurance-emploi où réside le travailleur). La pandémie a entraîné une augmentation de la proportion de chômeurs n’ayant pas travaillé au cours de la dernière année parmi la population des chômeurs (passant de 15,6 % pour l’EF2021 à 36,5 % pour l’EF2122). Cette situation, conjuguée aux différentes mesures temporaires mises en place par le régime pour faciliter l’accès aux prestations, est susceptible de faire varier les indicateurs sur l’accès et la couverture de l’assurance-emploi durant l’EF2122.

Version textuelle du graphique 11

| Mois | Personnes ayant quitté leur emploi | Licenciement permanent | Licenciement temporaire | N'a pas travaillé l'année dernière | N'a jamais travaillé |

|---|---|---|---|---|---|

| Mars-2019 | 20,8 % | 40,6 % | 5,0 % | 23,2 % | 10,5 % |

| Avril-2019 | 20,7 % | 40,9 % | 4,7 % | 22,6 % | 11,2 % |

| Mai-2019 | 25,4 % | 36,0 % | 3,5 % | 23,2 % | 11,9 % |

| Juin-2019 | 22,2 % | 35,5 % | 3,6 % | 24,7 % | 14,0 % |

| Juil-2019 | 20,2 % | 36,5 % | 5,4 % | 22,0 % | 15,9 % |

| Août-2019 | 19,2 % | 41,4 % | 4,2 % | 21,2 % | 14,0 % |

| Sep-2019 | 24,6 % | 32,4 % | 2,9 % | 27,1 % | 12,9 % |

| Oct-2019 | 23,7 % | 33,0 % | 3,8 % | 26,2 % | 13,3 % |

| Nov-2019 | 22,3 % | 37,1 % | 3,9 % | 24,4 % | 12,4 % |

| Déc-2019 | 20,2 % | 39,7 % | 5,6 % | 24,4 % | 10,1 % |

| Jan-2020 | 19,1 % | 39,8 % | 7,1 % | 24,0 % | 10,0 % |

| Fév-2020 | 18,0 % | 40,9 % | 5,5 % | 25,6 % | 10,0 % |

| Mars-2020 | 11,7 % | 31,2 % | 36,1 % | 13,9 % | 7,1 % |

| Avril-2020 | 7,1 % | 27,8 % | 54,1 % | 7,3 % | 3,6 % |

| Mai-2020 | 11,1 % | 31,8 % | 42,3 % | 9,2 % | 5,7 % |

| Juin-2020 | 11,7 % | 39,3 % | 27,5 % | 12,1 % | 9,4 % |

| Juil-2020 | 13,6 % | 42,1 % | 17,7 % | 14,7 % | 12,1 % |

| Août-2020 | 12,8 % | 48,4 % | 13,2 % | 13,7 % | 11,9 % |

| Sep-2020 | 14,2 % | 44,8 % | 10,2 % | 18,8 % | 12,0 % |

| Oct-2020 | 15,0 % | 45,3 % | 10,0 % | 19,9 % | 9,9 % |

| Nov-2020 | 13,1 % | 47,8 % | 8,7 % | 20,1 % | 10,3 % |

| Déc-2020 | 10,9 % | 46,7 % | 12,2 % | 19,8 % | 10,4 % |

| Jan-2021 | 9,7 % | 43,5 % | 19,6 % | 18,0 % | 9,2 % |

| Fév-2021 | 12,4 % | 43,3 % | 14,1 % | 21,4 % | 8,8 % |

| Mars-2021 | 11,7 % | 45,0 % | 9,6 % | 23,0 % | 10,6 % |

| Avril-2021 | 10,6 % | 30,8 % | 13,6 % | 33,5 % | 11,5 % |

| Mai-2021 | 10,5 % | 28,2 % | 12,0 % | 38,3 % | 11,0 % |

| Juin-2021 | 11,3 % | 28,0 % | 7,2 % | 41,5 % | 12,1 % |