Montant de retenue et obligation de remboursement

Avertissement : Émetteurs de REEI

Les renseignements qui figurent sur cette page sont de nature technique et sont destinés aux émetteurs de Régime enregistré d'épargne-invalidité (REEI), de la Subvention canadienne pour l’épargne-invalidité (SCEI) et du Bon canadien pour l’épargne-invalidité (BCEI). Pour accéder à de l’information plus générale, veuillez consulter la Section REEI.

Titre officiel : Guide technique sur le développement des systèmes à l’intention des émetteurs de Régime enregistré d’épargne-invalidité | Montant de retenue et obligation de remboursement

Formats substituts

Les émetteurs et mandataires autorisés sont responsables de déterminer les situations qui entraînent le remboursement des incitatifs et de calculer l’obligation de remboursement qui doit être remise au gouvernement du Canada, le cas échéant. Les incitatifs doivent être remboursés au moyen de transactions électroniques transmises au système du Programme canadien pour l’épargne-invalidité (PCEI). Le présent document vise à guider les émetteurs et mandataires autorisés dans leur calcul des obligations de remboursement et la transmission des transactions connexes au système grâce à l’élaboration de règles aidant à identifier l’événement et la période relative au montant de retenu ainsi que le montant du remboursement de la Subvention canadienne pour l'épargne-invalidité (SCEI) et du Bon canadien pour l'épargne-invalidité (BCEI).

Le présent document doit être utilisé en parallèle avec le chapitre 3-6 du Guide de l’utilisateur à l’intention des fournisseurs de Régime enregistré d’épargne-invalidité (REEI).

Sur cette page

- 1. Aperçu

- 2. Règles de remboursement, événements relatives au montant de retenue et montant de retenue

- 3. Établissement de la période relative au montant de retenue

- 3.1 Type de date

- 3.2 Événement survenant au cours de l’année où le bénéficiaire est âgé de 60 ans ou plus

- 3.3 Événement survenant au cours d’une période d’admissibilité au Crédit d’impôt pour personne handicapées (CIPH)

- 3.4 Événement survenant au course d’une période de non-admissibilité au CIPH et lorsque le bénéficiaire est âgé de 49 ans ou mois

- 3.5 Événement survenant au cours d’une période de non-admissibilité au CIPH et lorsque le bénéficiaire est âgé de 50 à 59 ans

- 3.6 Événement survenant à la suite d’un événement lié au CIPH

- 3.7 Limite liée à la date de signature du contrat

- 3.8 Chevauchement de périodes relatives au montant de retenue

- 4. Identifier le montant de la SCEI et du BCEI versé au cours d’une période relative au montant de retenue

- 5. Attribution des montants de SCEI et de BCEI remboursés

- 6. Calcul du montant de retenue

- 7. Calcul de l’obligation de remboursement

- Notes de bas de page

Liste des abréviations

- ARC

- Agence du revenu du Canada

- BCEI

- Bon canadien pour l’épargne-invalidité

- CIPH

- Crédit d’impôt pour personne handicapées

- DRE

- Direction des régimes enregistrés

- IAS

- Immatriculation aux assurances sociales

- JVM

- Juste valeur marchande

- PAI

- Paiement d’aide à l’invalidité

- PCEI

- Programme canadien pour l’épargne-invalidité

- PVI

- Paiement viager pour invalidité

- REEI

- Régime enregistré d’épargne-invalidité

- SCEI

- Subvention canadienne pour l’épargne-invalidité

Liste des tableaux

- Tableau 1 : Montants de SCEI et de BCEI versés au cours d’une période relative au montant de retenue lors de multiples retraits

- Tableau 2 : Montants de SCEI et de BCEI versés au cours d’une période relative au montant de retenue lors de multiples retraits

- Tableau 3 : Montant de retenue et périodes de chevauchement – retrait, perte de l’admissibilité au CIPH et/ou fermeture du contrat

- Tableau 4 : Montant de retenue et remboursement suivis d’une réévaluation

- Tableau 5 : Montant de retenue et périodes de chevauchement – retrait et résiliation du contrat – le bénéficiaire est âgé de 50 à 59 ans au moment des événements relatifs au montants de retenue

- Tableau 6 : Chevauchement de périodes relatives au montant de retenue - Obligation de remboursement pour un retrait et pour la fermeture du contrat

- Tableau 7 : Remboursement excédentaire en raison d’un remboursement en trop

- Tableau 8 : Remboursement excédentaire par suite d’une réévaluation

Liste des figures

1. Aperçu

Le Règlement sur l’épargne-invalidité fait état de l’obligation de l’émetteur de rembourser la SCEI et le BCEI au gouvernement du Canada.

Le 19 mars 2019, le gouvernement a annoncé dans le budget de 2019 des changements au REEI qui visent à répondre aux préoccupations soulevées par des intervenants et des Canadiens handicapés. Ces changements protégeront mieux les économies à long terme des personnes handicapées.

Le premier changement proposé dans le budget de 2019 consiste à éliminer l’obligation de fermer un REEI et de rembourser le montant de retenue lorsque le bénéficiaire n’est plus admissible au CIPH.

Le deuxième changement consiste à modifier la période relative au montant de retenue. À compter du 1er janvier 2021, la période relative au montant de retenue demeurera de 10 ans et commencera avant le 1er janvier de la première année de la période des années consécutives d’inadmissibilité au CIPH. Cette période de 10 ans sera alors réduite d’un an pour chaque année où l’âge du bénéficiaire à la fin de l’année de l’événement relatif au montant de retenue dépasse 50 ans jusqu’au début de l’année où le bénéficiaire atteint l’âge de 60 ans et qu’elle devient nulle.

1.1 Approche

Les obligations de remboursement et les périodes relatives au montant de retenue varient selon le type d’événement pour lequel un remboursement doit être effectué (une liste d’événements figure à la section 2.1), le statut d’admissibilité au CIPH au moment où l’événement survient, ainsi que l’âge du bénéficiaire au même moment. La section 2 explique les règles de remboursement et les événements relatives au montant de retenue connexes. Les sections 3 à 7 contiennent une série d’étapes permettant aux émetteurs de répondre aux obligations de remboursement, qui sont les suivantes :

- établir la période relative au montant de retenue;

- déterminer les montants de SCEI et de BCEI payés au cours de la période relative au montant de retenue;

- attribuer les montants remboursés à la SCEI et au BCEI payés au cours de la période relative au montant de retenue applicable;

- calculer le montant de retenue;

- calculer l’obligation de remboursement.

2. Règles de remboursement, événements relatives au montant de retenue et montant de retenue

La présente section décrit les règles servant à déterminer les différents événements qui entraînent le remboursement de la SCEI et du BCEI.

2.1 Règles de remboursement et événements relatives au montant de retenue

Les règles de remboursement exigent le remboursement de la totalité ou d’une partie des montants de SCEI et de BCEI versés dans un REEI. Le remboursement est déclenché par les événements relatives au montant de retenue suivants :

- un retrait d’un REEI;

- le désenregistrement d’un REEI;

- la fermeture d’un REEI pour une raison autre qu’un transfert;

- le décès d’un bénéficiaire.

Les événements suivants appelés « événements liés au CIPH » ne sont plus considérés comme des événements qui entraînent le remboursement de la SCEI et du BCEI. Toutefois, ces « événements liés au CIPH » continueront d’influer sur la détermination de la date de début de la période relative au montant de retenue pour tout événement relatif au montant de retenue énuméré ci-dessus dont la date est antérieure au 1er janvier 2021. Voir la section 3.6 pour plus de détails et des exemples :

- un bénéficiaire n’est pas admissible au CIPH pendant 2 années consécutives complètes après l’année de la signature du contrat et aucun choix n’est fait pour garder le REEI ouvert (événement lié au CIPH)Note de bas de page 1;

- lorsqu’un choix relatif au CIPH a été fait et le bénéficiaire n’est pas admissible au CIPH pendant 5 années consécutives complètes après l’année de la signature du contrat (événement lié au CIPH)Note de bas de page 2

2.2 Montant de retenue

Afin de répondre aux exigences de la règle de remboursement, les émetteurs doivent mettre de côté l’équivalent du montant total des SCEI et des BCEI versés dans un REEI au cours d’une certaine période (en général 10 ans) avant une date donnée, moins tout montant de SCEI et de BCEI versé dans le REEI au cours de cette période, qui a été remboursé au gouvernement du Canada.

2.3 Montant de retenue et remboursement proportionnel

La totalité du montant de retenue doit être remboursée lorsque l’un des événements indiqués dans la section 2.1 survient, à l’exception des retraits (section 2.1 (i)) effectués après le 31 décembre 2013, lesquels sont assujettis à la règle de remboursement proportionnel (remboursement de 3 $ pour chaque dollar retiré, jusqu’à concurrence du montant de retenue). Pour obtenir de plus amples renseignements sur la règle de remboursement proportionnel, consultez le chapitre 3-6 du Guide de l’utilisateur à l’intention des fournisseurs de REEI.

3. Établissement de la période relative au montant de retenue

L’établissement des dates de début et de fin suite d’un événement déclencheur est primordial pour déterminer le montant de retenue et le montant à rembourser. Ces dates dépendent du type d’événement pour lequel le montant de retenue est calculé, du statut d’admissibilité au CIPH du bénéficiaire avant et pendant l’événement, ainsi que l’âge du bénéficiaire au moment de l’évènement.

3.1 Type de date

Définitions

- Date de début de la période relative au montant de retenue

- Le début de la période au cours de laquelle les paiements de la SCEI et de la BCEI, moins tous les montants remboursés, doivent être remboursés suite à la survenue d’un des événements énumérés à la section 2.1.

- Date de fin de la période relative au montant de retenue

- La fin de la période au cours de laquelle les paiements de la SCEI et de la BCEI, moins tous les montants remboursés, doivent être remboursés suite à la survenue d’un des événements énumérés à la section 2.1.

- Date de signature du contrat

- La date à laquelle le contrat a été signé avec l’émetteur.

- Date actuelle

- La date calendaire actuelle. Elle correspond à la date de fin de la période relative au montant de retenue pour tout événement énuméré à la section 2.1, à l’exception des retraits. Cela s’explique par le fait que tous les paiements effectués après le désenregistrement ou la résiliation d’un contrat, ou le décès du bénéficiaire, doivent être remboursés au gouvernement du Canada.

- Date du paiement d’aide à l’invalidité (PAI)

- La date à laquelle le PAI a été traité et payé au bénéficiaire par l’émetteur, tel qu’il a été signalé au gouvernement du Canada.

- Date du paiement viager pour invalidité (PVI)

- La date à laquelle le PVI a été traité et payé au bénéficiaire par l’émetteur, tel qu’il a été signalé au gouvernement du Canada.

- Date de l’événement

-

- Date du PAI lorsque l’événement est un PAI.

- Date du PVI lorsque l’événement est un PVI.

- Date du désenregistrement fournie par l’Agence de revenu du Canada (ARC), lorsque l’événement est un désenregistrement du contrat.

- Date à laquelle le contrat a été fermé avec l’émetteur, lorsque l’événement est la résiliation de contrat.

- Date du décès, tel qu’indiqué par le Bureau d’Immatriculation aux assurances sociales (IAS), lorsque l’événement est le décès du bénéficiaire.

- Date du paiement

- Date indiquée à la position 58-65 du fichier de l’enregistrement de type 901 sur le traitement de la transaction, et qui correspond à la date du versement de la SCEI ou du BCEI.

- Date du remboursement

- Date indiquée à la position 67-74 de la transaction de type 401-10 relative au remboursement de la SCEI ou du BCEI.

3.1.1 Date de fin de la période relative au montant de retenue

La date de fin de la période relative au montant de retenue pour les événements énumérés à la section 2.1 est définie comme la date actuelle dans toutes les situations, mis à part les retraits, pour lesquels la date de fin est la date du retrait.

Remarque : Afin de tenir compte de la logique de traitement du système, la date actuelle est utilisée comme date de fin de la période relative au montant de retenue dans de nombreux exemples à titre d’information (relativement aux remboursements, aux fermetures de contrats, etc.) pourrait ne pas toujours être signalée ou reçue en temps opportun. L’utilisation de la date actuelle permet de s’assurer que la SCEI ou le BCEI versé après un événement est considéré pour le calcul de l’obligation de remboursement.

3.1.2 Date de début de la période relative au montant de retenue

Cette section explique la date de début de la période relative au montant de retenue et fournit des exemples sur la façon de déterminer cette date pour divers ou multiples événements.

Événement : Retrait d’un REEI

- Date de l’évènement : Date du PAI ou du PVI.

- Source de l’évènement : Indiquée par l’émetteur.

- Date de début de la période relative au montant de retenue : 10 années précédant la date de l’événement.

Événement : Le REEI est désenregistré

- Date de l’évènement : La date du désenregistrement est signalée par l’ARC.

- Source de l’évènement : Direction des régimes enregistrés (DRE).

- Date de début de la période relative au montant de retenue : 10 années précédant la date de l’événement.

Événement : Le REEI est fermé pour une raison autre qu’un transfert

- Date de l’évènement : Date de fermeture du contrat chez l’émetteur.

- Source de l’évènement : Émetteur.

- Date de début de la période relative au montant de retenue : 10 années précédant la date de l’événement.

Événement : Le bénéficiaire décède

- Date de l’évènement : Date du décès, tel qu’indiqué par l’IAS.

- Source de l’évènement : IAS.

- Date de début de la période relative au montant de retenue : 10 années précédant la date de l’événement.

Les « événements liés au CIPH », au sens de la section 2.1, continueront d’influer sur la détermination de la date de début de la période relative au montant de retenue pour tout événement relatif au montant de retenue dont la date est antérieure au 1er janvier 2021. La date de début d’un « événement lié au CIPH » est de 10 ans avant le 1er janvier de la première des années consécutives d’inadmissibilité au CIPH.

3.2 Événement survenant au cours de l’année où le bénéficiaire est âgé de 60 ans ou plus

Lorsque l’événement relatif au montant de retenue survient le 1er janvier 2021 ou après cette date, il n’est plus nécessaire de calculer la période relative au montant de retenue pour tout événement relatif au montant de retenue qui survient au cours de l’année où le bénéficiaire est âgé de 60 ans ou plus.

3.3 Événement survenant au cours d’une période d’admissibilité au CIPH

Lorsque les critères suivants sont respectés :

- l’événement survient au cours d’une année où le bénéficiaire est âgé de 59 ans ou moins;

- le bénéficiaire est admissible au CIPH dans l’année de l’événement.

La date de début de la période relative au montant de retenue pour l’événement est réglée aux 10 années précédant l’événement, incluant la date de l’événement. Selon le type d’événement, la date sera l’une des suivantes :

- date du PAI ou date du PVI signalée par l’émetteur;

- date du désenregistrement signalée par l’ARC;

- date de fermeture du contrat signalée par l’émetteur; ou

- date du décès du bénéficiaire signalée par l’IAS.

Exemple 1 : Retrait pendant une période d’admissibilité au CIPH

Un REEI est ouvert en 2010 et reçoit la SCEI et le BCEI jusqu’en 2020. En 2021, le bénéficiaire est admissible au CIPH, mais aucune SCEI ni BCEI ne sont versés au cours de cette année. Un retrait du régime est effectué le 5 juillet 2021 lorsque le bénéficiaire est âgé de 45 ans.

La période relative au montant de retenue correspond aux 10 années précédant le retrait, c’est-à-dire du 6 juillet 2011 au 5 juillet 2021.

Exemple 2 : Fermeture du contrat pendant une année d’admissibilité au CIPH

Un REEI est ouvert en 2020, lorsque le bénéficiaire est âgé de 40 ans, et reçoit la SCEI et le BCEI jusqu’en 2029. Le bénéficiaire est admissible au CIPH. Le régime est fermé (ou désenregistré, ou le bénéficiaire décède) le 6 juin 2035, lorsque le bénéficiaire est âgé de 55 ans.

La période relative au montant de retenue commence 10 ans avant la date de l’événement, c’est-à-dire le 7 juin 2025, et se termine à la date actuelle.

Exemple 3 : Fermeture du contrat pendant une année d’admissibilité au CIPH – Le bénéficiaire a une admissibilité épisodique au CIPH

Un REEI est ouvert en 2020, lorsque le bénéficiaire est âgé de 40 ans, et il reçoit la SCEI et le BCEI jusqu’en 2024. En 2025, le bénéficiaire n’est pas admissible au CIPH jusqu’en 2032 et aucun SCEI ou BCEI supplémentaire n’est versé dans le régime. Le bénéficiaire redevient admissible au CIPH en 2033 à l’âge de 53 ans. Le régime est fermé (ou est désenregistré, ou le bénéficiaire décède) le 6 juin 2035.

Comme la résiliation du contrat a lieu pendant la période d’admissibilité au CIPH, la période relative au montant de retenue commence 10 ans avant la date de l’événement, c’est-à-dire le 7 juin 2025, et la date de fin est la date actuelle.

3.4 Événement survenant au cours d’une période de non-admissibilité au CIPH et lorsque le bénéficiaire est âgé de 49 ans ou moins

Lorsque les critères suivants sont respectés :

- l’événement survient au cours de l’année où le bénéficiaire est âgé de 49 ans ou moins;

- le bénéficiaire n’est pas admissible au CIPH pendant l’année de l’événement.

La date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de l’année de l’événement ou, si l’événement survient pendant une période d’années consécutives d’inadmissibilité au CIPH, la date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de la première année de la période d’années consécutives d’inadmissibilité au CIPH.

Exemple 4 : Retrait pendant une seule année de non-admissibilité au CIPH

Un bénéficiaire âgé de 30 ans ouvre un REEI en 2010 et reçoit la SCEI et le BCEI jusqu’en 2020. En 2021, le bénéficiaire n’est pas admissible au CIPH et aucune SCEI ni BCEI ne sont versés au cours de cette année.

Un retrait du régime est effectué le 5 juillet 2021 lorsque le bénéficiaire est âgé de 41 ans. Comme le retrait est effectué pendant une seule année de non-admissibilité au CIPH, la période relative au montant de retenue se situe du 1er janvier 2011 au 5 juillet 2021.

Exemple 5 : Fermeture du contrat au cours d’une période d’années consécutives d’inadmissibilité au CIPH

Un bénéficiaire âgé de 30 ans ouvre un REEI en 2010 et reçoit la SCEI et le BCEI jusqu’en 2020. En 2021 et au cours de toutes les années subséquentes, le bénéficiaire n’est pas admissible au CIPH. Le régime est fermé (ou est désenregistré, ou le bénéficiaire décède) le 5 juillet 2025, lorsque le bénéficiaire est âgé de 45 ans.

Comme l’événement survient au cours d’une période d’années consécutives d’inadmissibilité au CIPH, la date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de la première année de la période d’années consécutives d’inadmissibilité au CIPH, soit le 1er janvier 2021. La période relative au montant de retenue s’étend du 1er janvier 2011 à la date actuelle.

3.5 Événement survenant au cours d’une période de non-admissibilité au CIPH et lorsque le bénéficiaire est âgé de 50 à 59 ans

Lorsque les critères suivants sont respectés :

- l’événement survient au cours d’une année où le bénéficiaire est âgé de 50 à 59 ans à la fin de cette année;

- il y a eu inadmissibilité continue au CIPH à partir de l’année où le bénéficiaire a atteint l’âge de 49 ans ou avant jusqu’à l’année où l’événement est survenu.

La date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de la première année de la période d’années consécutives d’inadmissibilité au CIPH. Cette période de 10 ans sera ensuite réduite d’un an, pour chaque année où l’âge du bénéficiaire à la fin de l’année de l’événement lié au montant de retenue dépasse 50 ans.

Exemple 6 : Fermeture du contrat durant une période d’inéligibilité continue au CIPH dès 49 ans ou avant cet âge

Un bénéficiaire âgé de 38 ans ouvre un REEI en 2013 et reçoit la SCEI et le BCEI jusqu’en 2022. En 2023, et pour toutes les années subséquentes, le bénéficiaire n’est pas admissible au CIPH. Le régime est fermé (ou est désenregistré, ou le bénéficiaire décède) le 5 juillet 2032 lorsque le bénéficiaire est âgé de 57 ans.

Étant donné que l’événement survient lorsque le bénéficiaire est âgé de 57 ans et qu’il y a inadmissibilité continue au CIPH depuis l’année où le bénéficiaire a atteint l’âge de 48 ans, la date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de la première année de la période d’années consécutives d’inadmissibilité au CIPH. Cette période de 10 ans est ensuite réduite de 7 ans (un an pour chaque année où l’âge du bénéficiaire à la fin de l’année de l’événement lié au montant de retenue dépasse 50 ans).

La période relative au montant de retenue s’étend du 1er janvier 2020 à la date actuelle.

Lorsque les critères suivants sont respectés :

- l’événement survient au cours d’une année où le bénéficiaire est âgé de 50 à 59 ans à la fin de cette année;

- il n’y a pas eu d’inadmissibilité continue au CIPH à partir de l’année où le bénéficiaire a atteint l’âge de 49 ans ou avant jusqu’à l’année où l’événement est survenu.

La date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de l’année de l’événement.

Exemple 7 : Fermeture du contrat durant une période d’inéligibilité au CIPH qui n’est pas continue dès 49 ans ou avant cet âge

Un bénéficiaire âgé de 40 ans ouvre un REEI en 2015 et reçoit la SCEI et le BCEI jusqu’à l’âge de 49 ans en 2024. En 2028, et pour toutes les années subséquentes, le bénéficiaire n’est pas admissible au CIPH. Le régime est fermé (ou est désenregistré, ou le bénéficiaire décède) le 5 juillet 2030 lorsque le bénéficiaire est âgé de 55 ans.

Étant donné que l’événement survient lorsque le bénéficiaire est âgé de 55 ans et qu’il n’y a pas eu d’inadmissibilité continue au CIPH depuis l’année où le bénéficiaire a atteint l’âge de 49 ans, la date de début de la période relative au montant de retenue est de 10 ans avant le 1er janvier de l’année de l’événement, soit 10 ans avant le 1er janvier 2030.

La période relative au montant de retenue s’étend du 1er janvier 2020 à la date actuelle.

3.6 Événement survenant à la suite d’un événement lié au CIPH

Les « événements liés au CIPH », au sens de la section 2.1, ne sont plus considérés comme des événements qui entraînent le remboursement de la SCEI et du BCEI. Toutefois, ces « événements liés au CIPH » continueront d’influer sur la détermination de la date de début de la période relative au montant de retenue pour tout événement relatif au montant de retenue dont la date est antérieure au 1er janvier 2021.

S’il y a au moins un événement lié au CIPH tout autre événement subséquent daté d’avant le 1er janvier 2021 qui porte sur le montant de retenue aura comme date de début la même date que la date de début du premier événement lié au CIPH.

Remarque : Pour tout événement relatif au montant de retenue qui est survenu le ou après le 1er janvier 2021, on ne doit pas tenir compte des événements antérieurs relatifs au CIPH pour déterminer la date de début de la période relative au montant de retenue.

Exemple 8 : Décès du bénéficiaire à la suite de 2 années de non-admissibilité au CIPH

Un bénéficiaire âgé de 30 ans ouvre un REEI le 31 décembre 2008. En 2018 et en 2019, le bénéficiaire n’est pas admissible au CIPH et aucun choix n’est fait pour garder le régime ouvert (événement lié au CIPH). Le bénéficiaire redevient admissible au CIPH en 2020 et décède le 1er février 2020.

Comme la date du décès du bénéficiaire est antérieure au 1er janvier 2021 et qu’un événement lié au CIPH est survenu avant l’événement relatif au montant de retenue, la date de début de la période relative au montant de retenue sera la même que la date de début de l’événement lié au CIPH.

La date de début d’un événement lié au CIPH est 10 ans avant le 1er janvier de la première année des années consécutives d’inadmissibilité au CIPH, soit 10 ans avant le 1er janvier 2018. Toutefois, en raison de la limite liée à la date de signature du contrat (au sens de la section 3.7), la date de début de la période relative au montant de retenue sera la date de la signature du contrat.

La période relative au montant de retenue s’étend du 31 décembre 2008 à la date actuelle.

3.7 Limite liée à la date de signature du contrat

La date de début de la période relative au montant de retenue ne peut pas être antérieure à la date de signature du contrat (du plus ancien contrat dans une situation de transfert). Par conséquent, la date de début de la période relative au montant de retenue pour un événement est donc la plus récente des dates suivantes :

- la date de début indiquée aux sections 3.3 à 3.6; ou

- la date de signature du contrat.

Exemple 9 : Retrait pendant une seule année de non-admissibilité au CIPH, avec une date de signature du contrat ultérieure

Un REEI est ouvert le 3 février 2015 et reçoit la SCEI et le BCEI jusqu’en 2020. En 2021, le bénéficiaire n’est pas admissible au CIPH et aucune SCEI ni BCEI ne sont versés au cours de cette année. Un retrait du régime est effectué le 5 juillet 2021 lorsque le bénéficiaire est âgé de 45 ans.

La période relative au montant de retenue se situe du 3 février 2015 au 5 juillet 2021.

3.8 Chevauchement de périodes relatives au montant de retenue

Les périodes relatives au montant de retenue de 2 événements distincts sont toujours établies séparément et pourrait couvrir l’intégralité ou une partie de la même période.

Exemple 10 : 2 événements qui se chevauchent sur une certaine période

Un PAI est effectué le 1er janvier 2019 (la période relative au montant de retenue s’étend du 2 janvier 2009 au 1er janvier 2019). Le bénéficiaire décède et le régime est fermé le 30 décembre 2021 (la période relative au montant de retenue s’étend du 31 décembre 2011 à la date actuelle), ce qui donne lieu à un chevauchement des 2 périodes relatives au montant de retenue entre le 31 décembre 2011 et le 1er janvier 2019.

4. Identifier le montant de la SCEI et du BCEI versé au cours d’une période relative au montant de retenue

La section 4 présente les règles utilisées pour déterminer le montant de la SCEI et du BCEI versé au cours d’une période.

Après avoir déterminé les dates de début et de fin de la période relative au montant de retenue, on peut calculer le montant de la SCEI et du BCEI qui a été versé au cours de cette période. Tout montant de SCEI et de BCEI dont la date de paiement est égale ou postérieure à la date de début et égale ou antérieure à la date de fin doit être inclus dans la période relative au montant de retenue.

Lorsqu’un régime fait partie d’un transfert résolu, le montant de SCEI et de BCEI versé au régime cédant est inclus dans le calcul du montant de retenue et de l’obligation de remboursement pour les événements qui surviennent dans le cadre du régime cessionnaire.

Exemple 11 : Montant de SCEI et de BCEI versé au cours de la période relative au montant de retenue lors d’un retrait

Un REEI est ouvert en 2010 et reçoit 17 000 $ en SCEI et en BCEI du 1er août 2011 au 31 décembre 2020. En 2021, le bénéficiaire est admissible au CIPH, mais aucune SCEI ni BCEI sont versés. Un retrait du régime est effectué le 5 juillet 2021. La période relative au montant de retenue se situe du 6 juillet 2011 au 5 juillet 2021.

Les montants de SCEI et de BCEI versés au cours de la période relative au montant de retenue correspondent au montant total de 17 000 $.

Exemple 12 : Montants de SCEI et de BCEI versés au cours d’une période relative au montant de retenue lors de multiples retraits

Un REEI est ouvert en 2010 et reçoit 17 000 $ en SCEI et en BCEI du 15 août 2011 au 16 février 2020.

| Date de paiement | Montant de SCEI et de BCEI versé |

|---|---|

| Le 15 août 2011 | 1 000 $ |

| Le 16 septembre 2012 | 1 000 $ |

| Le 16 octobre 2013 | 1 000 $ |

| Le 15 novembre 2014 | 1 000 $ |

| Le 15 janvier 2015 | 2 000 $ |

| Le 16 mars 2016 | 2 000 $ |

| Le 17 janvier 2017 | 2 000 $ |

| Le 16 janvier 2018 | 2 000 $ |

| Le 16 février 2019 | 2 500 $ |

| Le 16 février 2020 | 2 500 $ |

| 2021 | 0 $ |

| 2022 | 0 $ |

| 2023 | 0 $ |

| 2024 | 0 $ |

| 2025 | 0 $ |

De 2021 à 2025, le bénéficiaire est admissible au CIPH, mais aucune SCEI ni BCEI ne sont versés. 2 retraits de 2 000 $ du régime ont été effectués le 5 juillet 2021 et le 20 juin 2025.

Étant donné que les retraits sont effectués pendant une période d’admissibilité au CIPH, les périodes de montant de retenue se chevauchent et les montants de SCEI et de BCEI versés au cours de ces périodes sont les suivants :

| Retrait | Période relative au montant de retenue | Montant de SCEI et de BCEI versé |

|---|---|---|

| Le 5 juillet 2021 | Du 6 juillet 2011 au 5 juillet 2021 | 17 000 $ |

| Le 20 juin 2025 | Du 21 juin 2015 au 20 juin 2025Note de bas de page 3 | 11 000 $ |

5. Attribution des montants de SCEI et de BCEI remboursés

La section 5 contient les règles servant à déterminer les montants de SCEI et de BCEI remboursés au cours d’une période donnée.

5.1 Facteurs influant sur l’attribution

Comme pour le calcul des montants de SCEI et de BCEI versés, l’attribution des montants de SCEI et de BCEI remboursés dépend des événements antérieurs pour lesquels un remboursement doit être effectué et de la période relative au montant de retenue pour chaque événement. En outre, les remboursements sont attribués à une période particulière en fonction de ce qui suit :

- la date de remboursement;

- le type d’événement (à la section 2.1); et à

- la séquence des événements qui surviennent dans le cadre du régime (ou des régimes dans le cas de transferts).

5.2 Attribution

Les montants de SCEI et de BCEI remboursés sont attribués à une période relative au montant de retenue en fonction de l’ensemble des règles suivantes :

- calculer le montant total des remboursements de SCEI et de BCEI effectués dans le cadre du régime (ou des régimes en cas de transferts résolus);

- identifier les événements à l’intérieur du ou des régimes qui exigent le remboursement de SCEI et de BCEI (section 2.1);

- pour chaque événement, déterminer la période relative au montant de retenue (section 3);

- pour chaque événement, tenir compte des montants de SCEI et de BCEI versés (section 4); et

- attribuer les remboursements aux montants de SCEI et de BCEI versés.

En commençant par le premier événement et en continuant jusqu’aux événements subséquents, établir le type d’événement et :

- si l’événement est un retrait effectué après le 31 décembre 2013, attribuer les remboursements aux montants de SCEI et de BCEI versés au cours de la période relative au montant de retenue, selon l’ordre dans lequel ils ont été versés, de la date la plus ancienne à la date la plus récente;

- la règle de remboursement proportionnel s’applique et, pour chaque dollar retiré, il y a un remboursement de 3 $ qui est attribué aux montants de SCEI et de BCEI versés au cours de la période de montant de retenue.

- si l’événement est autre qu’un retrait effectué après le 31 décembre 2013, attribuer les remboursements aux montants de SCEI et de BCEI versés au cours de la période relative au montant de retenue, selon l’ordre dans lequel ils ont été versés, de la date la plus ancienne à la date la plus récente;

- les remboursements sont attribués au montant total des SCEI et des BCEI versés au cours de cette période.

Remarque : Les montants de SCEI et de BCEI versés et remboursés pourraient se situer dans la période relative au montant de retenue de plus d’un événement (c’est-à-dire que les périodes relatives au montant de retenue se chevauchent). Dans ces circonstances, les montants de SCEI et de BCEI versés et remboursés sont inclus dans le calcul du montant de retenue pour tous les événements qui se chevauchent (se reporter à la section 6). Toutefois, l’obligation de rembourser les montants de SCEI et de BCEI est associée au plus ancien de ces événements (se reporter à la section 7).

6. Calcul du montant de retenue

La présente section décrit les règles pour le calcul du montant de retenue applicable à un événement donné.

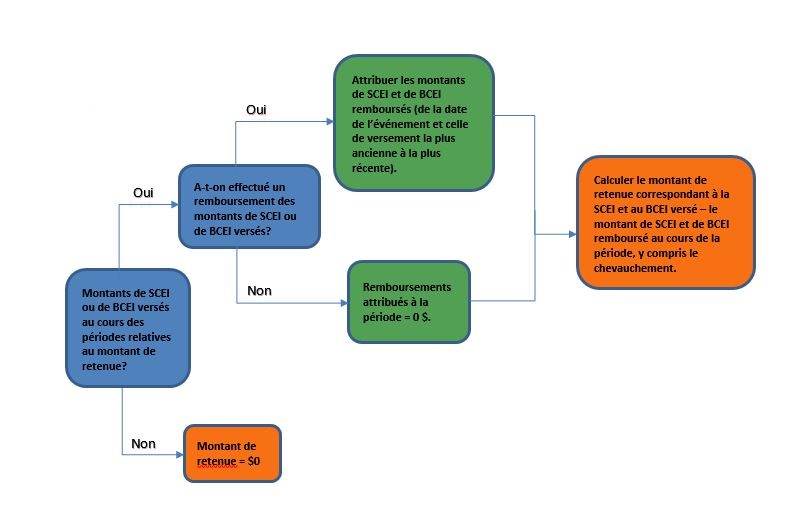

Le diagramme ci-dessous illustre la logique applicable au calcul du montant de retenue.

Description de la figure 1

Le diagramme illustre la logique applicable au calcul du montant de retenue.

Première question : Montants de SCEI ou de BCEI versés au cours des périodes relatives au montant de retenue?

- Oui, deuxième question. A-t-on effectué un remboursement des montants de SCEI ou de BCEI versés?

- Oui... attribuer les montants de SCEI et de BCEI remboursés (de la date de l’événement et celle de versement la plus ancienne à la plus récente). Calculer le montant de retenue correspondant à la SCEI et au BCEI versé moins le montant de SCEI et de BCEI remboursé au cours de la période, y compris le chevauchement.

- Non, remboursements attribué à la période égaux à 0. Calculer le montant de retenue correspondant à la SCEI et au BCEI versé moins le montant de SCEI et de BCEI remboursé au cours de la période, y compris le chevauchement.

- Non... montant de retenue égal 0.

6.1 Facteurs influant sur le calcul du montant de retenue

Les éléments suivants permettent d’identifier les facteurs qui influent sur le calcul du montant de retenue :

- les événements pour lesquels le remboursement des montants de SCEI ou de BCEI doit être effectué (section 2.1);

- la période relative au montant de retenue pour chaque événement (section 3);

- les montants de SCEI et de BCEI versés au cours de chaque période relative au montant de retenue (section 4);

- les montants de SCEI et de BCEI qui ont été remboursés (section 5).

Tel qu’illustré dans le diagramme à la section 6, avant que le montant de retenue d’un événement puisse être calculé avec exactitude, il faut prendre en compte 2 règles supplémentaires :

- la première règle réfère à la disposition énoncée dans la section 5.2(i) : lorsqu’on attribue le remboursement de SCEI et de BCEI à une période relative au montant de retenue, seul le montant total des remboursements effectués (selon la date de traitement dans le système du PCEI) à la date ou avant la date de fin de la période relative au montant de retenue doivent être pris en compte;

- les montants de SCEI et de BCEI versés et attribués comme remboursés au cours de périodes relatives au montant de retenue qui se chevauchent sont comptabilisés pour chacune de ces périodes (c’est-à-dire que si un montant a été versé et doit être remboursé au titre de 2 événements dont les périodes se chevauchent, il est calculé dans le montant de retenue des 2 événements).

6.2 Formule pour calculer le montant de retenue

Pour tout événement donné, la formule est la suivante :

Le montant de retenue = SCEI versée + BCEI versé – SCEI remboursée – BCEI remboursé. Ce montant est établi en :

- déterminant la période relative au montant de retenue (comme dans la section 3);

- calculant le montant de SCEI et de BCEI versé (comme dans la section 4);

- calculant le montant de SCEI et de BCEI remboursé qui s’applique à la période relative au montant de retenue (comme dans la section 5 avec les dispositions supplémentaires indiquées dans la section 6.1).

Exemple 13 : Montant de retenue sans remboursement

Un REEI est ouvert en 2008 et, au 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI et il n’y a eu aucun remboursement effectué. Le bénéficiaire est âgé de 40 ans au moment du retrait.

Dans ce cas, le montant de retenue à la date du retrait est de 4 000 $.

Exemple 14 : Montant de retenue et remboursement après la date de l’événement

Un REEI est ouvert en 2008 et, le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI. Le bénéficiaire est âgé de 40 ans au moment du retrait. Le remboursement de 3 000 $ requis est effectué le 1er janvier 2015 (la règle de remboursement proportionnel s’applique, de façon à ce que 3 $ soient remboursés pour chaque dollar retiré).

Selon la formule appliquée pour calculer le montant de retenue, conformément à la règle no 1 à la section 6.1 (seuls les remboursements effectués à la date ou avant la date de fin de l’événement sont considérés comme faisant partie du montant de retenue pour cet événement), le montant de retenue est de 4 000 $.

Exemple 15 : Montant de retenue et périodes de chevauchement – retrait et fermeture du contrat

Un REEI est ouvert le 5 février 2010 et, le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI. Le bénéficiaire est âgé de 20 ans au moment du retrait. Le remboursement de 3 000 $ requis est effectué le 1er janvier 2015. Le bénéficiaire est admissible au CIPH jusqu’en 2021. De 2014 à 2021, il y a un versement d’un montant additionnel de 1 000 $, qui est effectué le 15 février de chaque année.

De 2022 à 2024, le bénéficiaire n’est pas admissible au CIPH.

Le régime est fermé le 1er mars 2024 lorsque le bénéficiaire est âgé de 34 ans et un remboursement de 9 000 $ est traité le 15 mai 2024.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|

| 15 mars 2010 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2011 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2012 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2013 | 1 000 $ | 0 $ | Oui | s.o. |

| 1er janvier 2014 | s.o. | s.o. | Oui | Retrait de 1 000 $ |

| 15 février 2014 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 évrier 2015 | 1 000 $ | 3 000 $ | Oui | s.o. |

| 15 février 2016 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2017 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2018 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2019 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2020 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2021 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2022 | 0 $ | 0 $ | Non | s.o. |

| 15 février 2023 | 0 $ | 0 $ | Non | s.o. |

| 1er mars 2024 | s.o. | s.o. | Non | Fermeture du contrat |

| 15 mai 2024 | 0 $ | 9 000 $ | Non | s.o. |

La période relative au montant de retenue pour le retrait se situe du 5 février 2010 (date de la signature du contrat) au 1er janvier 2014 et le montant de retenue est de 4 000 $.

La période relative au montant de retenue lié à la fermeture du contrat se situe du 1er janvier 2012 à la date actuelle et le montant de retenue est de 9 000 $.

Exemple 16 : Montant de retenue et remboursement suivis d’une réévaluation

Un REEI est ouvert le 5 février 2020 et, le 1er janvier 2024, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2024, il y a un retrait de 1 000 $ du REEI.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|

| 15 mars 2020 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2021 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2022 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2023 | 1 000 $ | 0 $ | Oui | s.o. |

| 1er janvier 2024 | s.o. | s.o. | Oui | Retrait de 1 000 $ |

La période relative au montant de retenue pour le retrait se situe du 5 février 2020 (date de la signature du contrat) au 1er janvier 2024, et le montant de retenue est de 4 000 $.

À la suite d’une mise à jour effectuée par l’ARC après 2025, qui indiquait un statut de « non-résidence » pour 2022 et 2023, il y a eu une réévaluation automatique des versements effectués en 2022 et en 2023, et un montant de 2 000 $ a été réclamé. Le montant de retenue applicable au retrait est donc passé automatiquement à 2 000 $.

Exemple 17 : Montant de retenue et périodes de chevauchement – retrait et résiliation du contrat – le bénéficiaire est âgé de 50 à 59 ans au moment des événements relatifs au montants de retenue

Un REEI est ouvert le 2 janvier 2015 et, au plus tard le 15 février 2026, 12 000 $ sont versés au régime sous forme de SCEI et de BCEI.

En 2027, à partir de l’âge de 47 ans, le bénéficiaire n’est pas admissible au CIPH.

Le 31 janvier 2034, lorsque le bénéficiaire atteint l’âge de 54 ans, 1 000 $ sont retirés du REEI. Le remboursement exigé de 3 000 $ est effectué le 1er janvier 2035.

Le contrat est résilié le 1er mars 2037 lorsque le bénéficiaire est âgé de 57 ans. Un remboursement de 3 000 $ est traité le 15 mai 2038.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Âge du bénéficiaire | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|---|

| 15 février 2015 | 1 000 $ | 0 $ | Oui | 35 | s.o. |

| 15 février 2016 | 1 000 $ | 0 $ | Oui | 36 | s.o. |

| 15 février 2017 | 1 000 $ | 0 $ | Oui | 37 | s.o. |

| 15 février 2018 | 1 000 $ | 0 $ | Oui | 38 | s.o. |

| 15 février 2019 | 1 000 $ | 0 $ | Oui | 39 | s.o. |

| 15 février 2020 | 1 000 $ | 0 $ | Oui | 40 | s.o. |

| 15 février 2021 | 1 000 $ | 0 $ | Oui | 41 | s.o. |

| 15 février 2022 | 1 000 $ | 0 $ | Oui | 42 | s.o. |

| 15 février 2023 | 1 000 $ | 0 $ | Oui | 43 | s.o. |

| 15 février 2024 | 1 000 $ | 0 $ | Oui | 44 | s.o. |

| 15 février 2025 | 1 000 $ | 0 $ | Oui | 45 | s.o. |

| 15 février 2026 | 1 000 $ | 0 $ | Oui | 46 | s.o. |

| 15 février 2027 | 0 $ | 0 $ | Non | 47 | s.o. |

| 15 février 2028 | 0 $ | 0 $ | Non | 48 | s.o. |

| 15 février 2029 | 0 $ | 0 $ | Non | 49 | s.o. |

| 2030 | 0 $ | 0 $ | Non | 50 | s.o. |

| 2031 | 0 $ | 0 $ | Non | 51 | s.o. |

| 2032 | 0 $ | 0 $ | Non | 52 | s.o. |

| 2033 | 0 $ | 0 $ | Non | 53 | s.o. |

| 2034 | 0 $ | 0 $ | Non | 54 | s.o. |

| 31 janvier 2034 | s.o. | s.o. | Non | 54 | Retrait de 1 000 $ |

| 1er janvier 2035 | 0 $ | 3 000 $ | Non | 55 | s.o. |

| 2035 | 0 $ | 0 $ | Non | 55 | s.o. |

| 2036 | 0 $ | 0 $ | Non | 56 | s.o. |

| 2037 | 0 $ | 0 $ | Non | 57 | s.o. |

| 1er mars 2037 | s.o. | s.o. | Non | 57 | Fermeture du contrat |

| 15 mai 2038 | 0 $ | 3 000 $ | Non | 58 | s.o. |

La période relative au montant de retenue pour le retrait s’étend du 1er janvier 2021 (10 ans avant le 1er janvier de la première année de la période des années consécutives de CIPH – réduite d’un an pour chaque année où l’âge du bénéficiaire dépasse 50 ans) au 31 janvier 2034 et le montant de retenue est de 6 000 $.

La période relative au montant de retenue et à la résiliation du contrat s’étend du 1er janvier 2024 (10 ans avant le 1er janvier de la première année de la période des années consécutives de CIPH – réduite d’un an pour chaque année où l’âge du bénéficiaire dépasse 50 ans) à la date actuelle et le montant de retenue est de 6 000 $.

7. Calcul de l’obligation de remboursement

Cette section présente les règles sur le calcul des SCEI et des BCEI qui doivent être remboursés pour un événement, de même que le montant de l’obligation qui a été remboursé à ce jour.

Bien que le montant de retenue constitue les montants de SCEI et de BCEI que les émetteurs doivent mettre de côté pour répondre aux obligations de remboursement possibles, lorsqu’un des événements énumérés à la section 2.1 survient, une portion ou la totalité du montant de retenue doit être remboursée au gouvernement du Canada. Pour chaque événement lié au régime (ou aux régimes dans les situations de transfert), 4 montants d’obligation de remboursement pourraient être calculés :

- l’obligation de remboursement;

- le montant de l’obligation ayant déjà été remboursé;

- l’obligation de remboursement impayée;

- le remboursement excédentaire (le cas échéant).

7.1 Obligation de remboursement

Une obligation de remboursement (ce qui doit être remboursé au gouvernement du Canada) est calculée de la façon suivante :

- si l’événement est autre qu’un retrait effectué après le 31 décembre 2013, les montants de SCEI et de BCEI versés au cours de la période relative au montant de retenue, moins les montants de SCEI et de BCEI, qui constituent également une obligation de remboursement par suite d’un événement antérieur; ou

- si l’événement est un retrait effectué après le 31 décembre 2013, le moindre des montants suivants :

- 3 $ pour chaque dollar retiré;

- les montants de SCEI et de BCEI versés au cours de la période relative au montant de retenue, moins les montants de SCEI et BCEI qui constituent également une obligation de remboursement par suite d’un événement antérieur;

- JVM – Si une obligation de remboursement est plus élevée que la juste valeur marchande du régime, les pertes sont signalées comme des rajustements au moment de la résiliation lors du remboursement.

7.2 Montant de l’obligation déjà remboursé

Ce montant correspond au montant de l’obligation de remboursement actuelle qui a déjà été remboursé au gouvernement du Canada. Les remboursements qui ont été effectués à ce jour sur le régime (ou les régimes dans les situations de transfert) doivent être pris en compte.

7.3 Obligation de remboursement impayée

L’obligation de remboursement impayée pour un événement donné est égale à l’obligation de remboursement calculée, conformément aux règles qui figurent dans la section 7.1, moins le montant de l’obligation qui a déjà été remboursé, tel qu’établi par les règles énoncées dans la section 7.2.

7.4 Remboursement excédentaire

Si les montants de remboursements impayés sont négatifs, les montants de SCEI et de BCEI ayant été remboursés pour un événement (section 7.2) dépassent le montant de l’obligation de remboursement requis pour le même événement (section 7.1).

Tout remboursement traité avec succès qui donne lieu au remboursement perçu en trop doit être annulé et être retransmis à nouveau avec le montant de remboursement corrigé.

7.5 Calcul de l’obligation de remboursement - exemples

Exemple 18 : Obligation de remboursement sans remboursement antérieur

Un REEI est ouvert le 5 février 2010 et le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI et aucun remboursement n’a été effectué à ce jour.

Dans ce cas, le montant qui doit être remboursé pour le retrait est de 3 000 $. Il n’y a eu aucun montant remboursé auparavant. L’obligation impayée est de 3 000 $.

Exemple 19 : Chevauchement de périodes relatives au montant de retenue; obligation de remboursement pour un retrait et pour la fermeture du contrat

Un REEI est ouvert le 5 février 2010 et, le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI. Le remboursement de 3 000 $ requis est effectué le 15 février 2015. Le bénéficiaire est admissible au CIPH jusqu’en 2021. De 2014 à 2021, il y a un versement d’un montant additionnel de 1 000 $ effectué le 15 février de chaque année.

De 2022 à 2024, le bénéficiaire n’est pas admissible au CIPH.

Le régime est fermé le 1er mars 2024 et un remboursement de 9 000 $ est traité le 15 mai 2024.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|

| 15 mars 2010 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2011 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2012 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2013 | 1 000 $ | 0 $ | Oui | s.o. |

| 1er janvier 2014 | s.o. | s.o. | Oui | Retrait de 1 000 $ |

| 15 février 2014 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2015 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2015 | 0 $ | 3 000 $ | Oui | s.o. |

| 15 février 2016 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2017 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2018 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2019 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2020 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2021 | 1 000 $ | 0 $ | Oui | s.o. |

| 2022 | 0 $ | 0 $ | Non | s.o. |

| 2023 | 0 $ | 0 $ | Non | s.o. |

| 1er mars 2024 | s.o. | s.o. | Non | Fermeture du contrat |

| 15 mai 2024 | 0 $ | 9 000 $ | Non | s.o. |

Obligations de remboursement :

-

Retrait

La période relative au montant de retenue pour le retrait se situe du 5 février 2010 (date de signature du contrat) au 1er janvier 2014, et le montant de retenue s’élève à 4 000 $. Le montant devant être remboursé est de 3 000 $ et le montant remboursé est 3 000 $. L’obligation impayée est de 0 $.

-

Fermeture du contrat

La période relative au montant de retenue pour la fermeture du contrat se situe du 1er janvier 2012 à la date actuelle. Les montants de SCEI et de BCEI versés et remboursés pour l’année 2012 ont déjà été comptabilisés dans l’obligation de remboursement pour le retrait (chevauchement des périodes relatives au montant de retenue). C’est pourquoi seuls les versements de SCEI et de BCEI effectués entre le 15 février 2013 et le 15 février 2021 sont utilisés dans le calcul de l’obligation de remboursement correspondant à la fermeture du contrat. Le montant qui doit être remboursé est de 9 000 $. Le montant remboursé est de 9 000 $ et l’obligation impayée est donc de 0 $.

Exemple 20 : Remboursement excédentaire en raison d’un remboursement en trop

Un REEI est ouvert le 5 février 2010 et, le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI. Un remboursement de 4 000 $ est traité le 15 février 2014.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|

| 15 mars 2010 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2011 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2012 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2013 | 1 000 $ | 0 $ | Oui | s.o. |

| 1er janvier 2014 | s.o. | s.o. | Oui | Retrait de 1 000 $ |

| 15 février 2014 | 0 $ | 4 000 $ | Non | s.o. |

La période relative au montant de retenue pour le retrait se situe du 5 février 2010 (date de la signature du contrat) au 1er janvier 2014. Le remboursement, de 4 000 $, dépasse de 1 000 $ le montant qui doit être remboursé pour le retrait (la règle de remboursement proportionnel exigeant que 3 $ soient remboursés pour chaque dollar retiré), ce qui entraîne un remboursement excédentaire.

Dans cette situation, le remboursement perçu en trop devra être annulé et retransmis à nouveau avec le montant corrigé.

Exemple 21 : Remboursement excédentaire par suite d’une réévaluation

Un REEI est ouvert le 5 février 2010 et, le 1er janvier 2014, 4 000 $ en SCEI et en BCEI ont été versés dans le compte. Le 1er janvier 2014, il y a un retrait de 1 000 $ du REEI. Le remboursement de 3 000 $ qui est requis, en raison de la règle de remboursement proportionnel, est traité le 15 février 2014.

| Date | SCEI et BCEI versés | SCEI et BCEI remboursés | Admissibilité au CIPH | Événement exigeant le remboursement de la SCEI et du BCEI |

|---|---|---|---|---|

| 15 mars 2010 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2011 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2012 | 1 000 $ | 0 $ | Oui | s.o. |

| 15 février 2013 | 1 000 $ | 0 $ | Oui | s.o. |

| 1er janvier 2014 | s.o. | s.o. | Oui | Retrait de 1 000 $ |

| 15 février 2014 | 0 $ | 3 000 $ | Non | s.o. |

La période relative au montant de retenue pour le retrait se situe du 5 février 2010 (date de signature du contrat) au 1er janvier 2014.

Une mise à jour d’un statut « non-résidence » pour 2012 et 2013 est effectuée par l’ARC après le 15 février 2014, entraînant, une réévaluation automatique des versements d’un montant de 2 000 $ qui ont été réclamés les 15 février 2012 et 2013. Par conséquence, le montant qui doit être remboursé pour le retrait est automatiquement mis à jour à 2 000 $. Toutefois, les montants versés pour les années 2012 et 2013 remboursés sont de 3 000 $, qui résulte à un remboursement excédentaire de 1 000 $. Le remboursement perçu en trop devra être annulé et retransmis à nouveau avec le montant corrigé.