Les médicaments biologiques au Canada. Partie 1 : tendances du marché, 2018

Mai 2020

ISBN 978-0-660-34596-3

No cat. : H82-50/1-2020F-PDF

Table des matières

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) au titre de l’initiative du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB souhaite remercier les membres du Comité consultatif du SNIUMP pour leur surveillance et leurs conseils d’expert dans la préparation du présent recueil de graphiques. Veuillez noter que les déclarations, les constatations et les conclusions du présent recueil de graphiques ne reflètent pas nécessairement celles des pairs examinateurs et de leurs organisations affiliées.

Nous remercions aussi Jared Berger d’avoir assuré la direction de ce projet, de même que Jeffrey Menzies, Elena Lungu et Tanya Potashnik pour leur surveillance dans la préparation de ce recueil de graphiques. Le CEPMB souhaite également remercier Nevzeta Bosnic d’avoir orienté l’élaboration de l’analyse, Patrick McConnell, Blake Wladyka et Jun Yu pour leur contribution à l’analyse, ainsi que le personnel de rédaction, Carol McKinley, Sarah Parker et Shirin Paynter.

Avertissement

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet en vertu des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Bien que ces renseignements soient fondés en partie sur les données tirées de la base de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS) et, sous licence, sur la base de données MIDASMD et la base de données payer insights d’IQVIA, ainsi que sur la base de données des régimes privés d’assurance-médicaments, les déclarations, les constatations, les conclusions, les points de vue et les opinions exprimés dans le présent rapport sont exclusivement ceux du CEPMB et ne sont pas attribuables à l’ICIS ou à IQVIA.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C.P. L40

333, av. Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Introduction

Les médicaments biologiques constituent un segment important du marché pharmaceutique mondial. En 2018, les ventes de médicaments biologiques ont atteint 7,7 milliards de dollars au Canada, ce qui place le Canada parmi les pays les mieux classés de l’Organisation de coopération et de développement économiques (OCDE) pour ce qui est des dépenses par habitant.

Étant donné l’utilisation et le coût élevés des médicaments biologiques au Canada, les médicaments biosimilaires offrent la possibilité de réaliser des économies importantes. Toutefois, bien qu’ils soient sur le marché depuis plus d’une décennie, les économies réalisées grâce aux biosimilaires ne sont pas encore pleinement réalisées.

La présente analyse examine la dynamique du marché des médicaments biologiques au Canada et compare les tendances canadiennes et internationales en matière de ventes, de prix et d’adoption des biosimilaires.

Cet aperçu de l’espace occupé par les médicaments biologiques ouvre la voie à la deuxième publication de cette série en deux parties de recueils de graphiques. Les médicaments biologiques au Canada. Partie 2 : économies réalisées grâce aux biosimilaires, 2018 utilise les tendances canadiennes et internationales récentes pour mettre en lumière les économies de coûts actuelles et futures qui pourraient être réalisées en augmentant l’adoption et en abaissant les prix des biosimilaires au Canada.

Contexte

Les médicaments biologiques sont une classe de médicaments formés à partir d’organismes vivants ou de leurs cellules au moyen de processus biotechnologiques avancés. Ils comportent généralement plus d’ingrédients que les médicaments pharmaceutiques chimiques et leur composition est plus complexe. Au Canada, les médicaments biologiques sont énumérés à l’annexe D de la Loi sur les aliments et drogues.

Santé Canada défini un biosimilaire comme un médicament biologique qui est très semblable à un médicament biologique dont la vente a déjà été autorisée. Il n’y a pas de différences cliniquement significatives attendues entre le biosimilaire et le médicament d’origine ou de référence sur le plan de l’efficacité et de l’innocuité.

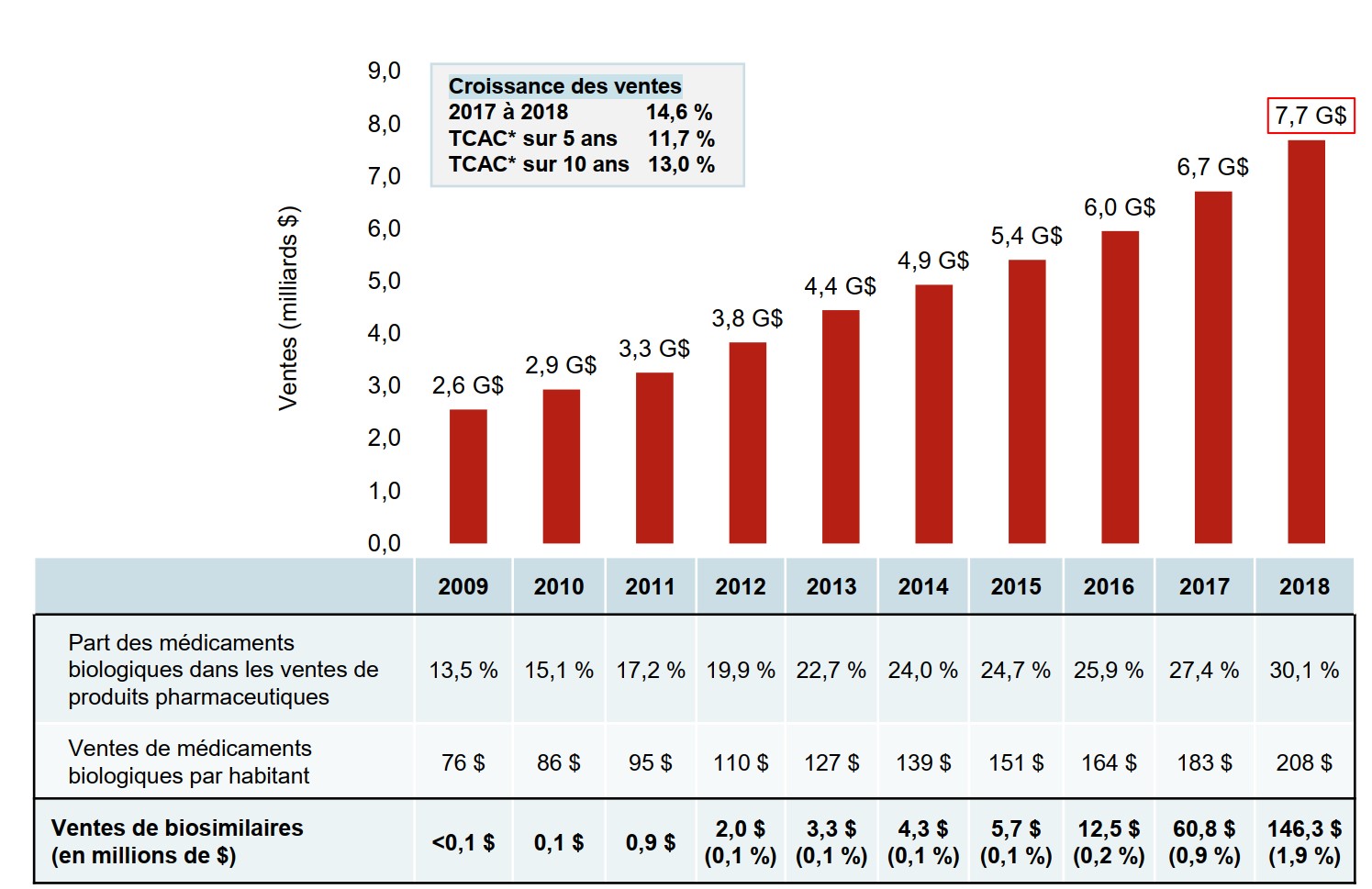

Les médicaments biologiques sont un segment en forte croissance du marché pharmaceutique. Les ventes de médicaments biologiques au Canada ont triplé au cours de la dernière décennie et ont connu une augmentation de 14,6 % au cours de la dernière année seulement. Les médicaments biologiques approuvés au Canada ont également affiché une forte croissance à l’échelle internationale, les ventes médianes de ces médicaments dans les pays de l’OCDE ayant presque doublé au cours de la même période.

Le premier biosimilaire a été introduit au Canada en 2009. En 2018, un ou plusieurs biosimilaires d’un total de neuf médicaments biologiques avaient été approuvés pour la vente au Canada, offrant la promesse d’une baisse des prix et d’une concurrence sur le marché. Cependant, les ventes de biosimilaires n’ont atteint que 146 millions de dollars en 2018, soit 1,9 % du marché des médicaments biologiques de 7,7 milliards de dollars.

Il s’agit d’un marché complexe et, bien qu’il y ait eu une adoption réussie des biosimilaires dans de nombreux autres pays, le Canada a pris du retard. Un exemple clair de cela est le marché canadien de l’infliximab qui s’élève à un milliard de dollars. En 2018, le médicament biologique d’origine, le Remicade, représentait toujours la grande majorité des ventes d’infliximab, malgré la disponibilité de biosimilaires depuis un certain nombre d’années.

Description de la figure

Un graphique à barres illustre la croissance des ventes de médicaments biologiques au Canada; les ventes annuelles sont indiquées en milliards de dollars pour chaque année de 2009 à 2018. En dessous, un tableau indique la part des ventes de médicaments biologiques en pourcentage du marché total des produits pharmaceutiques sur ordonnance, pour chaque année, ainsi que les ventes de médicaments biologiques annuelles par habitant. Les ventes de biosimilaires sont indiquées en millions de dollars de 2009 à 2018, et en part des ventes de médicaments biologiques de 2012 à 2018. Le taux de croissance des ventes de 2017 à 2018 (14,6 %) ainsi que les taux de croissance annuels composés sur 5 ans (11,7 %) et sur 10 ans (13,0 %) sont également indiqués.

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Ventes au Canada en milliards de dollars | 2,6 $ | 2,9 $ | 3,3 $ | 3,8 $ | 4,4 $ | 4,9 $ | 5,4 $ | 6,0 $ | 6,7 $ | 7,7 $ |

| Part des médicaments biologiques dans les ventes de produits pharmaceutiques | 13,5 % | 15,1 % | 17,2 % | 19,9 % | 22,7 % | 24,0 % | 24,7 % | 25,9 % | 27,4 % | 30,1 % |

| Ventes de médicaments biologiques par habitant | 76 $ | 86 $ | 95 $ | 110 $ | 127 $ | 139 $ | 151 $ | 164 $ | 183 $ | 208 $ |

| Ventes de médicaments biologiques en millions de dollars | <0,1 $ | 0,1 $ | 0,9 $ | 2,0 $ | 3,3 $ | 4,3 $ | 5,7 $ | 12,5 $ | 60,8 $ | 146,3 $ |

| Ventes de biosimilaires en part de toutes les ventes de médicaments biologiques | – | – | – | 0,1 % | 0,1 % | 0,1 % | 0,1 % | 0,2 % | 0,9 % | 1,9 % |

Remarque : L’analyse comprend tous les médicaments biologiques sur ordonnance et les médicaments biologiques à base d’insuline vendus au Canada en date de 2018.

* TCAC, taux de croissance annuel composé.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

Méthodes et limites

La présente analyse porte sur les médicaments biologiques vendus sur le marché canadien en date de 2018.

(1) Liste des médicaments

Les médicaments biologiques ont été sélectionnés aux fins de l’analyse en fonction des critères suivants :

- Médicament biologique (mention « annexe D ») dans la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada, et

- Médicament biologique d’ordonnance (mention « prescription ») dans la BDPP de Santé Canada

Tous les médicaments biologiques à base d’insuline ont été inclus dans l’analyse, qu’ils soient vendus sur ordonnance ou non au Canada.

(2) Analyse internationale

Les médicaments biologiques contenant les mêmes ingrédients médicinaux que ceux identifiés dans la liste des médicaments ont été inclus dans l’analyse internationale.

Les marchés internationaux étudiés comprennent les pays membres de l’Organisation de coopération et de développement économiques (OCDE), l’accent étant mis sur les sept pays dont le CEPMB tient actuellement compte dans l’examen du prix des médicaments brevetés (CEPMB7), soit la France, l’Allemagne, l’Italie, la Suède, la Suisse, le Royaume-Uni et les États-Unis.

(3) Analyse du marché canadien

Les résultats présentés pour les régimes d’assurance-médicaments privés et publics au Canada correspondent aux médicaments biologiques sélectionnés pour la présente étude. Cette sélection peut différer d’autres rapports du CEPMB.

Le coût des médicaments dont il est fait rapport est le montant que les régimes ont accepté de rembourser et ne reflète pas les ristournes et les remises déduites de la facture ni les réductions de prix découlant des ententes confidentielles portant sur l’inscription de produits.

Exclusions : pour améliorer la cohérence de l’analyse des comparaisons internationales, certaines classes thérapeutiques, comme les sérums et les immunoglobulines et les agents diagnostiques, ont été exclues de l’échantillon analysé.

1. Ventes internationales et comparaison des prix

Les médicaments biologiques représentent une part importante des ventes pharmaceutiques mondiales.

Cette section porte sur la dynamique du marché des médicaments biologiques approuvés au Canada, mettant en lumière les tendances nationales et internationales en ce qui a trait à ces médicaments.

Les résultats reflètent principalement les ventes et l’utilisation de produits biologiques d’origine puisque ceux-ci constituent la quasi-totalité du marché canadien.

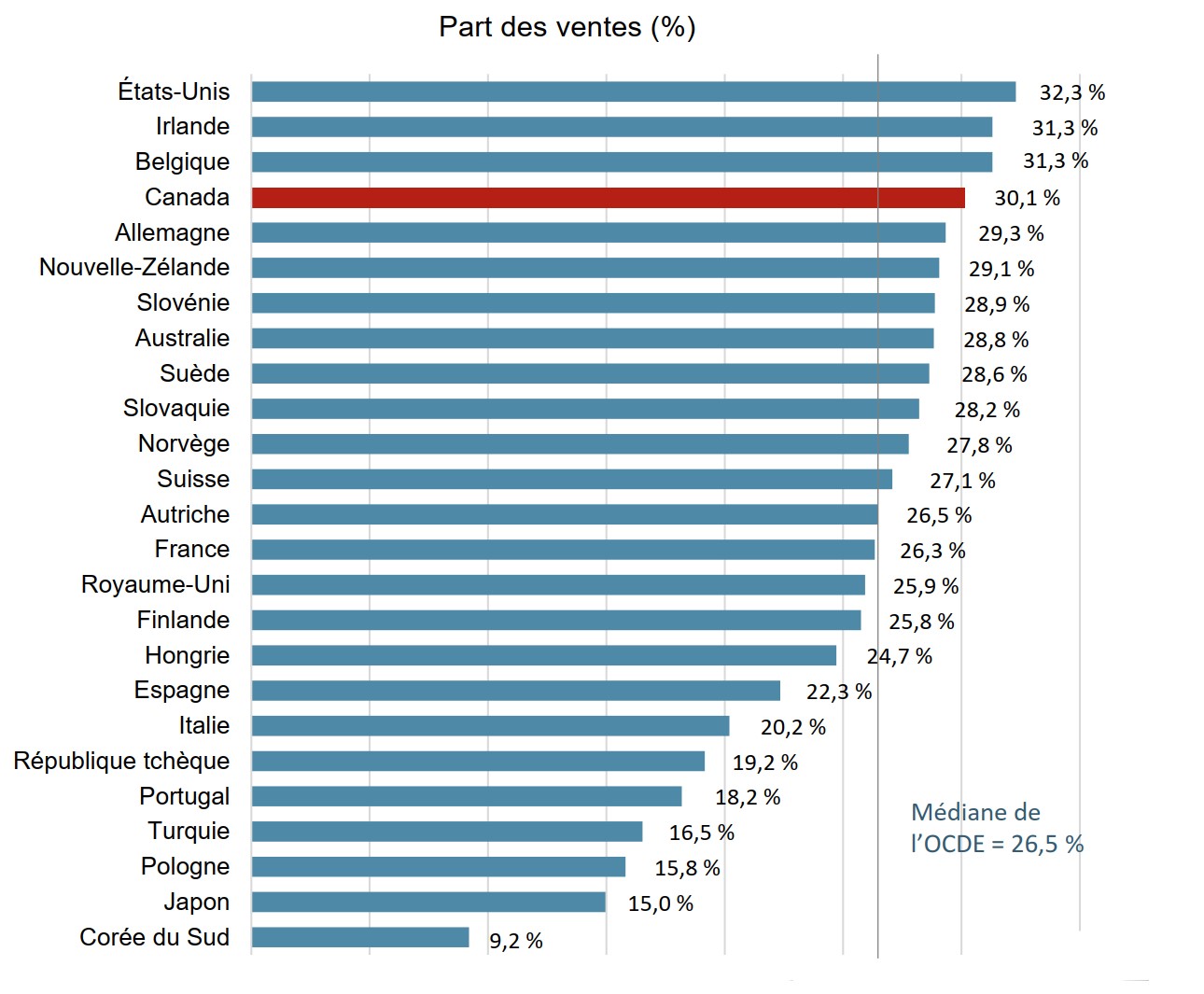

Les médicaments biologiques représentent près du tiers de toutes les ventes de produits pharmaceutiques au Canada

Les médicaments biologiques approuvés au Canada représentaient également une part importante des ventes de produits pharmaceutiques sur les marchés internationaux. La part médiane des ventes de ces médicaments dans les pays de l’OCDE était de 26,5 % en 2018, soit légèrement inférieure qu’au Canada, qui se classait au quatrième rang des pays de l’OCDE.

Description de la figure

Un graphique à barres indique la part des médicaments biologiques du total des ventes de produits pharmaceutiques en 2018 pour chaque pays de l’Organisation de coopération et de développement économiques. La médiane pour tous les pays énumérés était de 26,5 %.

| Pays | Part des ventes des médicaments biologiques |

|---|---|

| États-Unis | 32,3 % |

| Irlande | 31,3 % |

| Belgique | 31,3 % |

| Canada | 30,1 % |

| Allemagne | 29,3 % |

| Nouvelle-Zélande | 29,1 % |

| Slovénie | 28,9 % |

| Australie | 28,8 % |

| Suède | 28,6 % |

| Slovaquie | 28,2 % |

| Norvège | 27,8 % |

| Suisse | 27,1 % |

| Autriche | 26,5 % |

| France | 26,3 % |

| Royaume-Uni | 25,9 % |

| Finlande | 25,8 % |

| Hongrie | 24,7 % |

| Espagne | 22,3 % |

| Italie | 20,2 % |

| République tchèque | 19,2 % |

| Portugal | 18,2 % |

| Turquie | 16,5 % |

| Pologne | 15,8 % |

| Japon | 15,0 % |

| Corée du Sud | 9,2 % |

Remarque : L’analyse comprend tous les médicaments biologiques sur ordonnance et les médicaments biologiques à base d’insuline vendus au Canada en date de 2018.

Les pays disposant de données limitées sur les ventes ont été exclus de cette analyse.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

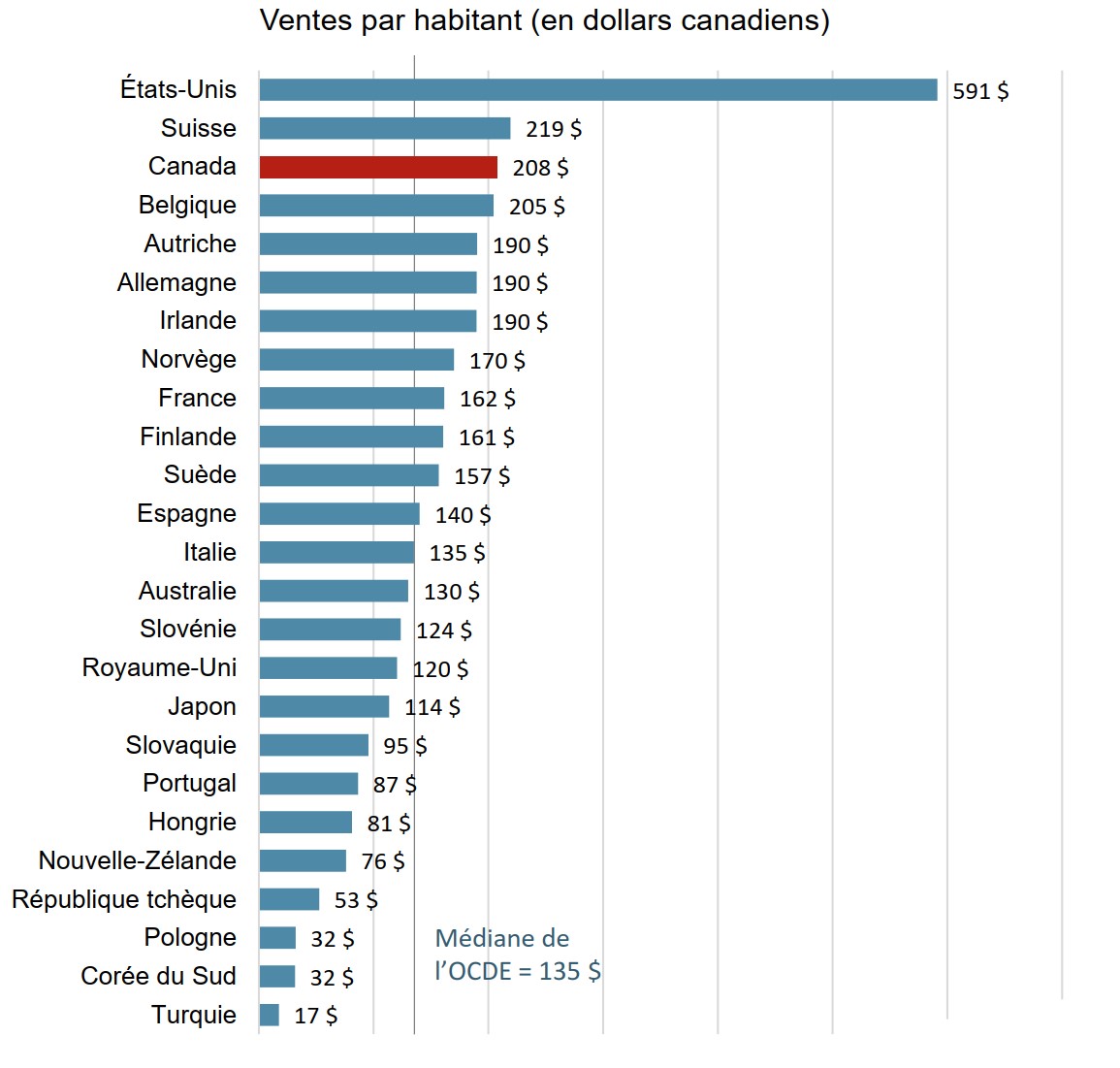

Le Canada dépense plus en médicaments biologiques par habitant que presque tous les autres pays industrialisés

Les Canadiens ont dépensé en moyenne 208 $ par personne en médicaments biologiques en 2018. Cela plaçait le Canada au troisième rang parmi les pays de l’OCDE pour ce qui est des ventes par habitant, bien au-dessus de la médiane internationale de 135 $.

Description de la figure

Un graphique à barres indique les ventes par habitant de médicaments biologiques en 2018 pour chaque pays de l’Organisation de coopération et de développement économiques. La médiane des ventes de médicaments biologiques par habitant pour tous les pays énumérés était de 135 $.

| Pays | Ventes par habitant de médicaments biologiques |

|---|---|

| États-Unis | 591 $ |

| Suisse | 219 $ |

| Canada | 208 $ |

| Belgique | 205 $ |

| Autriche | 190 $ |

| Allemagne | 190 $ |

| Irlande | 190 $ |

| Norvège | 170 $ |

| France | 162 $ |

| Finlande | 161 $ |

| Suède | 157 $ |

| Espagne | 140 $ |

| Italie | 135 $ |

| Australie | 130 $ |

| Slovénie | 124 $ |

| Royaume-Uni | 120 $ |

| Japon | 114 $ |

| Slovaquie | 95 $ |

| Portugal | 87 $ |

| Hongrie | 81 $ |

| Nouvelle-Zélande | 76 $ |

| République tchèque | 53 $ |

| Pologne | 32 $ |

| Corée du Sud | 32 $ |

| Turquie | 17 $ |

Remarque : L’analyse comprend tous les médicaments biologiques sur ordonnance et les médicaments biologiques à base d’insuline vendus au Canada en date de 2018.

Les pays disposant de données limitées sur les ventes ont été exclus de cette analyse.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

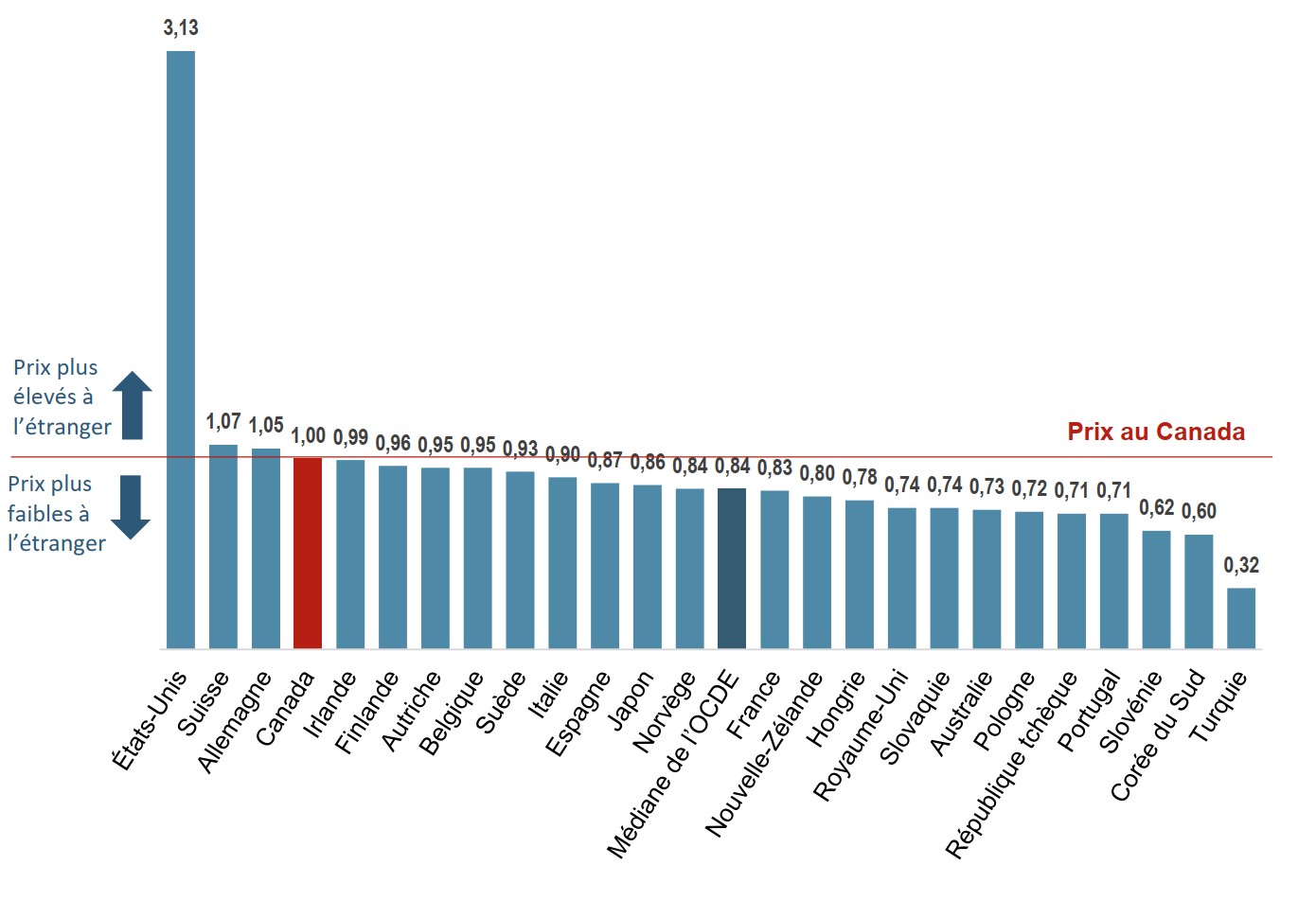

Les prix canadiens des médicaments biologiques d’origine sont parmi les plus élevés des pays de l’OCDE

En 2018, le prix moyen des médicaments biologiques d’origine au Canada était le quatrième plus élevé parmi les pays de l’OCDE. Bien que les prix moyens aux États-Unis étaient considérablement plus élevés que dans tout autre pays, le prix médian international était de 16 % inférieur au niveau canadien.

Description de la figure

Un graphique à barres indique les ratios bilatéraux moyens des prix pratiqués dans les pays étrangers par rapport aux prix pratiqués au Canada pour les médicaments biologiques d’origine disponibles au Canada pour les pays membres de l’Organisation de coopération et de développement économiques en 2018. La médiane pour tous les pays énumérés était de 0,84.

| Pays | Part |

|---|---|

| États-Unis | 3,13 |

| Suisse | 1,07 |

| Allemagne | 1,05 |

| Canada | 1,00 |

| Irlande | 0,99 |

| Finlande | 0,96 |

| Autriche | 0,95 |

| Belgique | 0,95 |

| Suède | 0,93 |

| Italie | 0,90 |

| Espagne | 0,87 |

| Japon | 0,86 |

| Norvège | 0,84 |

| France | 0,83 |

| Nouvelle-Zélande | 0,80 |

| Hongrie | 0,78 |

| Royaume-Uni | 0,74 |

| Slovaquie | 0,74 |

| Australie | 0,73 |

| Pologne | 0,72 |

| République tchèque | 0,71 |

| Portugal | 0,71 |

| Slovénie | 0,62 |

| Corée du Sud | 0,60 |

| Turquie | 0,32 |

Remarque : L’analyse comprend tous les médicaments biologiques sur ordonnance et les médicaments biologiques à base d’insuline vendus au Canada en date de 2018.

Les pays disposant de données limitées sur les ventes ont été exclus de cette analyse.

De plus amples renseignements sur la méthode de calcul des ratios du prix international par rapport au prix canadien sont présentés sur le site Web du CEPMB, dans la section des documents de référence de la page Web Études analytiques.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

2. Marché des médicaments biologiques au Canada

Les médicaments biologiques sont des médicaments spécialisés qui entraînent généralement des coûts de traitement élevés. Cette section porte sur le coût de ces médicaments pour les payeurs publics et privés au Canada.

L’analyse des payeurs publics porte sur les compétences participant à l’initiative du SNIUMP, soit tous les régimes publics provinciaux (à l’exception du Québec), du Yukon et du Programme des services de santé non assurés (SSNA). Ensemble, ces régimes représentent environ le tiers des dépenses annuelles totales consacrées aux médicaments d’ordonnance au Canada.

Veuillez noter que la conception des régimes, les politiques de remboursement et les pratiques de déclaration, ainsi que les différents profils démographiques et des maladies des populations bénéficiaires, varient considérablement d’une compétence à l’autre et restreignent la comparabilité des résultats.

Les 10 médicaments biologiques d’origine les plus vendus représentent plus de la moitié de toutes les ventes de médicaments biologiques au Canada

Au Canada, les ventes de médicaments biologiques d’origine sont très concentrées; en 2018, les 10 médicaments les plus vendus représentaient 55 % des ventes de médicaments biologiques ou 17 % du marché pharmaceutique total.

Tableau 2.1 Part de marché des 10 médicaments biologiques d’origine les plus vendus au Canada, 2018

| Médicament biologique d’origine (médicament) | Ventes (en millions de $) | Part des ventes de médicaments biologiques | Part des ventes de produits pharmaceutiques |

|---|---|---|---|

| Remicade (infliximab) | 1 081 $ | 14,1 % | 4,2 % |

| Humira (adalimumab) | 800 $ | 10,4 % | 3,1 % |

| Eylea (aflibercept) | 493 $ | 6,4 % | 1,9 % |

| Stelara (ustékinumab) | 338 $ | 4,4 % | 1,3 % |

| Lucentis (ranibizumab) | 317 $ | 4,1 % | 1,2 % |

| Enbrel (étanercept) | 291 $ | 3,8 % | 1,1 % |

| Lantus (insuline glargine) | 273 $ | 3,5 % | 1,1 % |

| Rituxan (rituximab) | 266 $ | 3,5 % | 1,0 % |

| Keytruda (lambrolizumab) | 202 $ | 2,6 % | 0,8 % |

| Herceptin (trastuzumab) | 186 $ | 2,4 % | 0,7 % |

| Total | 5 534 $ | 55,2 % | 16,6 % |

Remarque : Les ventes sont déclarées en fonction du nom commercial et incluent toutes les indications.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

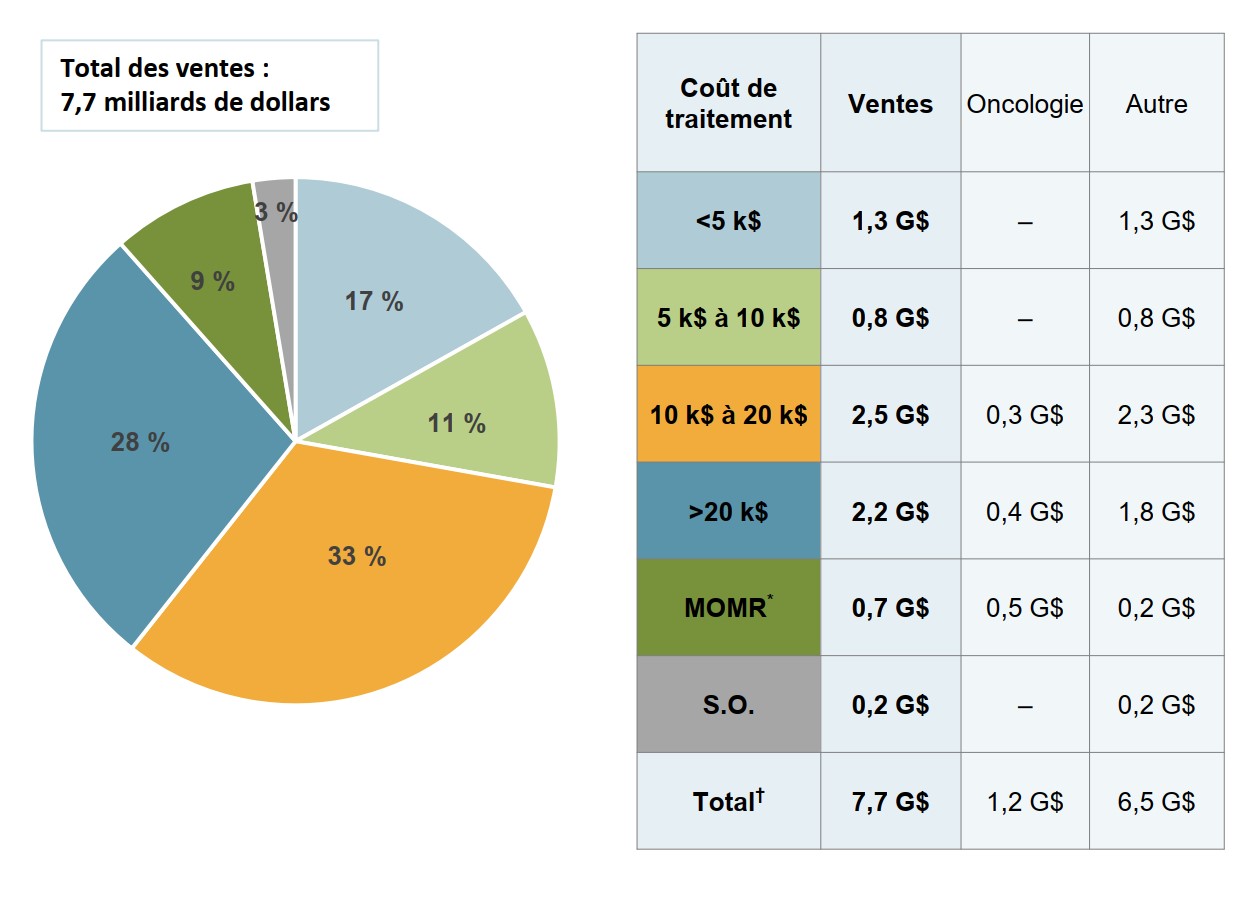

Les médicaments onéreux représentent 70 % des dépenses en médicaments biologiques au Canada

Les médicaments biologiques dont les coûts annuels moyens dépassaient 10 000 $ représentaient 5,4 milliards de dollars des 7,7 milliards de dollars de ventes de médicaments biologiques en 2018.

Description de la figure

Un diagramme circulaire indique la répartition des ventes de médicaments biologiques au Canada en 2018 par coût de traitement annuel. Les coûts de traitement sont répartis dans les catégories suivantes : moins de 5 000 $; 5 000 $ à 10 000 $; 10 000 $ à 20 000 $; plus de 20 000 $; et médicaments onéreux pour maladies rares, que l’on définit comme les médicaments désignés comme orphelins par la Food and Drug Administration des États-Unis ou de l’Agence européenne des médicaments et ayant un coût de traitement annuel dépassant 100 000 $ pour les médicaments non oncologiques ou 7 500 $ par cycle de traitement de 28 jours pour les médicaments oncologiques. Une part est également accordée pour les médicaments dont les coûts de traitement ne sont pas disponibles. Le total des ventes était de 7,7 milliards de dollars.

Coût de traitement |

Part des ventes |

| Moins de 5 000 $ | 17 % |

| 5 000 $ à 10 000 $ | 11 % |

| 10 000 $ à 20 000 $ | 33 % |

| Plus de 20 000 $ | 28 % |

| Médicaments onéreux pour maladies rares | 9 % |

| Coûts de traitement non disponibles | 3 % |

Un tableau d’accompagnement indique les ventes de médicaments dans chaque fourchette de coûts de traitement, en milliards de dollars, ainsi que la répartition de ces ventes en fonction de s’il s’agit de médicaments oncologiques ou non oncologiques.

| Coût de traitement | Total des ventes, en milliards de dollars | Ventes de médicaments oncologiques, en milliards de dollars | Ventes de médicaments non oncologiques, en milliards de dollars |

|---|---|---|---|

| Moins de 5 000 $ | 1,3 $ | – | 1,3 $ |

| 5 000 $ à 10 000 $ | 0,8 $ | – | 0,8 $ |

| 10 000 $ à 20 000 $ | 2,5 $ | 0,3 $ | 2,3 $ |

| Plus de 20 000 $ | 2,2 $ | 0,4 $ | 1,8 $ |

| Médicaments onéreux pour maladies rares | 0,7 $ | 0,5 $ | 0,2 $ |

| Coûts de traitement non disponibles | 0,2 $ | – | 0,2 $ |

| Total | 7,7 $ | 1,2 $ | 6,5 $ |

Remarque : Les coûts de traitement annuels se basent sur les coûts annuels moyens par bénéficiaire pour les régimes publics et privés.

* On définit les médicaments onéreux pour maladies rares (MOMR) comme les médicaments désignés comme orphelins par la FDA ou l’EMA et ayant un coût de traitement annuel dépassant 100 000 $ pour les médicaments non oncologiques ou 7 500 $ par cycle de traitement de 28 jours pour les médicaments oncologiques.

† Les valeurs peuvent ne pas correspondre aux totaux parce qu’elles ont été arrondies.

Source des données : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé; base de données des régimes privés d’assurance-médicaments d’IQVIA, 2018; base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018 (tous droits réservés).

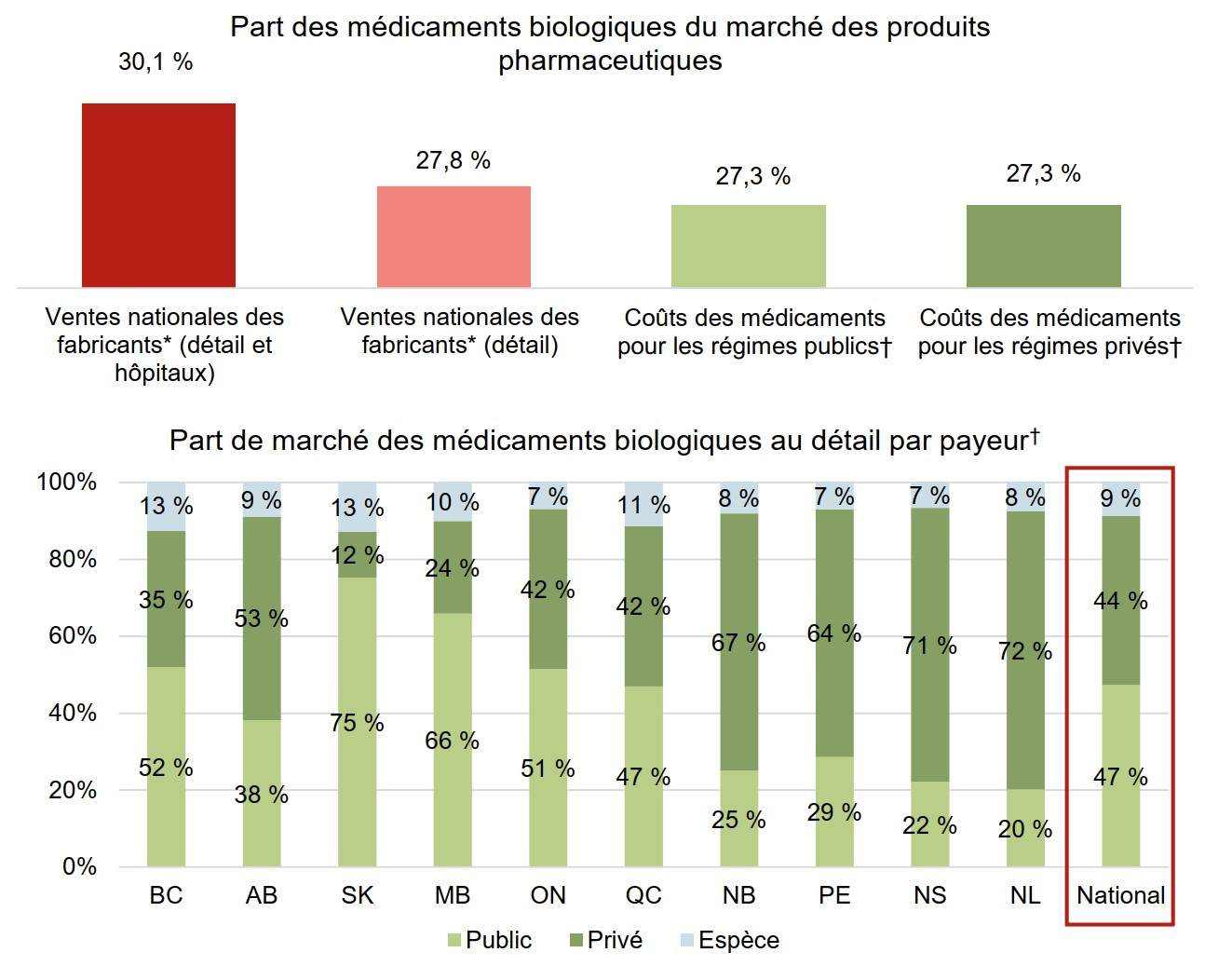

Les médicaments biologiques constituent un segment de marché important pour les payeurs publics et privés au Canada

Les dépenses en médicaments biologiques représentaient 27,3 % des coûts de médicaments pour les régimes publics et privés, selon les données publiées en 2018.

Le marché de détail des médicaments biologiques au Canada est réparti presque également entre les payeurs publics et privés. Les différences entre les compétences sont fonction de la conception des régimes individuels.

Description de la figure

Deux graphiques à barres illustrent la répartition du marché canadien des médicaments biologiques par payeur en 2018. Le premier indique la part des médicaments biologiques dans les ventes ou les coûts de produits pharmaceutiques pour chaque payeur, tandis que le second indique la répartition du marché de détail dans les différentes provinces par payeur (public, privé ou en espèces).

a) Part des médicaments biologiques du marché des produits pharmaceutiques

| Payeur | Part de marché |

|---|---|

| Ventes nationales des fabricants (détail et hôpitaux) | 30,1 % |

| Ventes nationales des fabricants (détail) | 27,8 % |

| Coûts des médicaments pour les régimes publics | 27,3 % |

| Coûts des médicaments pour les régimes privés | 27,3 % |

b) Part de marché des médicaments biologiques au détail par payeur

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Québec | Nouveau-Brunswick | Île-du-Prince-Édouard | Nouvelle-Écosse | Terre-Neuve-et-Labrador | National | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Public | 52 % | 38 % | 75 % | 66 % | 51 % | 47 % | 25 % | 29 % | 22 % | 20 % | 47 % |

| Privé | 35 % | 53 % | 12 % | 24 % | 42 % | 42 % | 67 % | 64 % | 71 % | 72 % | 44 % |

| Espèce | 13 % | 9 % | 13 % | 10 % | 7 % | 11 % | 8 % | 7 % | 7 % | 8 % | 9 % |

* Aux niveaux de prix du fabricant.

† Les coûts des médicaments incluent les marges bénéficiaires, mais excluent les coûts d’exécution d’ordonnance.

Source des données :

Nationales : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

Régimes publics : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Régimes privés : Base de données des régimes privés d’assurance-médicaments d’IQVIA, 2018.

Part de marché par payeur : Base de données payer insights d’IQVIA, 2018.

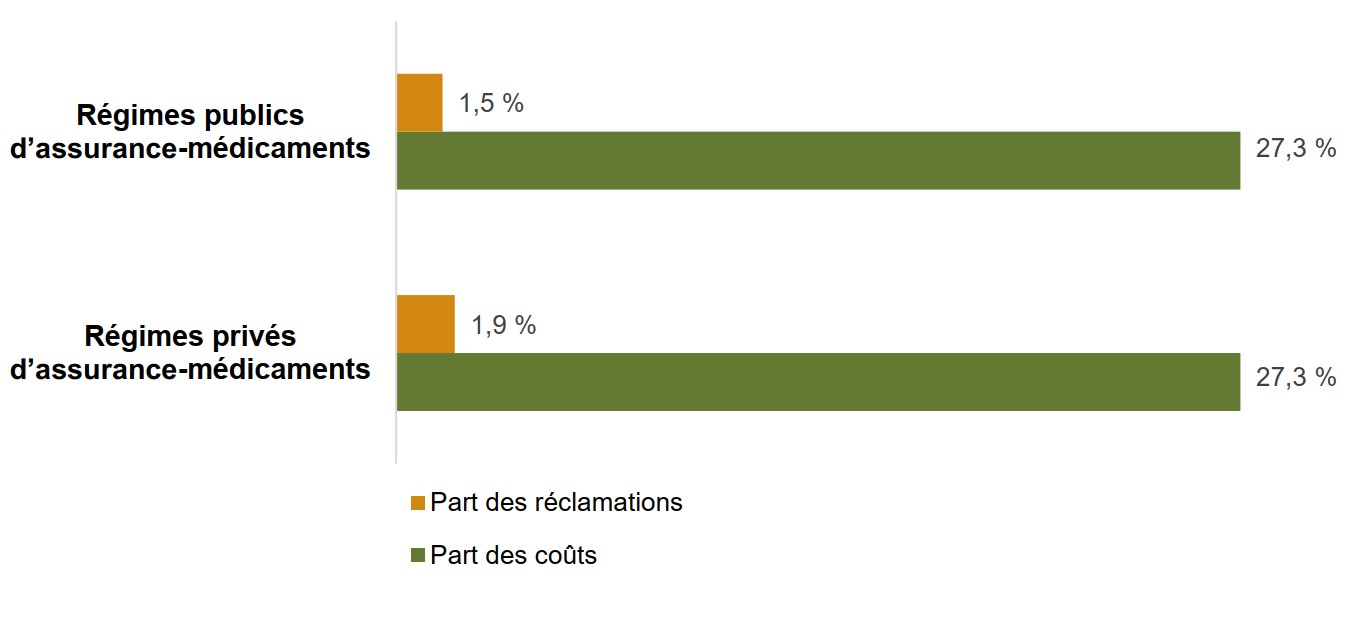

Les médicaments biologiques représentent une part disproportionnellement élevée des coûts des régimes d’assurance-médicaments comparativement à la part des réclamations qu’ils représentent

Bien que les médicaments biologiques représentaient 27 % du coût total des médicaments dans les régimes publics et privés canadiens en 2018, leur part des réclamations était beaucoup plus faible, soit 1,5 % et 1,9 % respectivement. Cela est dû, en partie, au coût élevé des médicaments biologiques par rapport à d’autres types de médicaments. De plus, étant donné qu’ils sont administrés par perfusion ou injection, de nombreux médicaments biologiques peuvent ne pas être administrés aussi fréquemment que d’autres médicaments.

Description de la figure

Un graphique à barres compare la part des réclamations et la part des coûts que représentent les médicaments biologiques dans les régimes publics et privés d’assurance-médicaments du Canada pour 2018.

| Part des coûts | Part des réclamations | |

|---|---|---|

| Régimes publics d’assurance-médicaments | 27,3 % | 1,5 % |

| Régimes privés d’assurance-médicaments | 27,3 % | 1,9 % |

Remarque : Les coûts des médicaments incluent les marges bénéficiaires, mais excluent les coûts d’exécution d’ordonnance.

Source des données :

Régimes publics : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Régimes privés : Base de données des régimes privés d’assurance-médicaments d’IQVIA, 2018.

Il y a une variation importante entre la part des coûts et des réclamations des médicaments biologiques des régimes d’assurance-médicaments publics comparativement à la part des régimes d’assurance-médicaments privés au Canada

La variation entre les provinces est fonction, en partie, des types de régimes publics d’assurance-médicaments offerts dans chaque compétence et des médicaments couverts.

La part des médicaments biologiques des coûts des médicaments sur le marché privé dans chaque province est probablement influencée par la couverture de ces médicaments par les régimes publics d’assurance-médicaments.

Description de la figure

Deux graphiques à barres indiquent la part des médicaments biologiques en 2018 du total des coûts par compétence pour les régimes publics et privés d’assurance-médicaments du Canada. Un tableau sous chaque graphique indique la part des médicaments biologiques du nombre total de réclamations pour chaque compétence.

a) Régimes publics d’assurance-médicaments

| Part des coûts des médicaments biologiques | Part des réclamations des médicaments biologiques | |

|---|---|---|

| Colombie-Britannique | 31,4 % | 1,5 % |

| Alberta | 37,3 % | 2,2 % |

| Saskatchewan | 35,7 % | 3,1 % |

| Manitoba | 34,8 % | 1,7 % |

| Ontario | 25,0 % | 1,3 % |

| Québec | – | – |

| Nouveau-Brunswick | 26,9 % | 1,6 % |

| Nouvelle-Écosse | 25,7 % | 2,3 % |

| Île-du-Prince-Édouard | 34,0 % | 4,0 % |

| Terre-Neuve-et-Labrador | 25,7 % | 2,1 % |

| Yukon | 23,1 % | 2,7 % |

| Services de santé non assurés | 15,5 % | 1,5 % |

| Total | 27,3 % | 1,5 % |

b) Régimes privés d’assurance-médicaments

| Part des coûts des médicaments biologiques | Part des réclamations des médicaments biologiques | |

|---|---|---|

| Colombie-Britannique | 17,2 % | 2,0 % |

| Alberta | 26,0 % | 2,5 % |

| Saskatchewan | 10,1 % | 1,3 % |

| Manitoba | 13,8 % | 1,5 % |

| Ontario | 28,2 % | 2,2 % |

| Québec | 27,8 % | 1,5 % |

| Nouveau-Brunswick | 35,5 % | 2,4 % |

| Nouvelle-Écosse | 35,1 % | 2,9 % |

| Île-du-Prince-Édouard | 30,2 % | 3,4 % |

| Terre-Neuve-et-Labrador | 33,7 % | 2,6 % |

| Yukon | 31,3 % | 3,0 % |

| Services de santé non assurés | – | – |

| Total | 27,3 % | 1,9 % |

Source des données :

Régimes publics : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Régimes privés : Base de données des régimes privés d’assurance-médicaments d’IQVIA, 2018.

3. Adoption et prix des biosimilaires

Un nombre croissant de biosimilaires sont entrés sur le marché ces dernières années. Bien que les pays européens aient connu une certaine réussite en ce qui concerne l’entrée précoce sur le marché, les remises et l’adoption, le Canada accuse un retard.

Cette section porte sur certaines des différences entre les marchés canadiens et internationaux en ce qui a trait au nombre d’approbations de biosimilaires, ainsi qu’à l’adoption et aux prix, en fonction de l’information accessible au public. Elle examine également plus en profondeur l’adoption de médicaments biosimilaires individuels disponibles au Canada.

Le délai entre la date d’approbation et la date de première vente des médicaments biosimilaires sur un marché dépend de divers facteurs, notamment la durée de la protection par brevet restante pour le produit biologique d’origine et tout litige connexe en matière de brevet, ainsi que la décision du fabricant concernant le lancement d’un biosimilaire et le moment où cette décision est prise.

La mise en marché d’un nombre croissant de biosimilaires a été autorisée ces dernières années

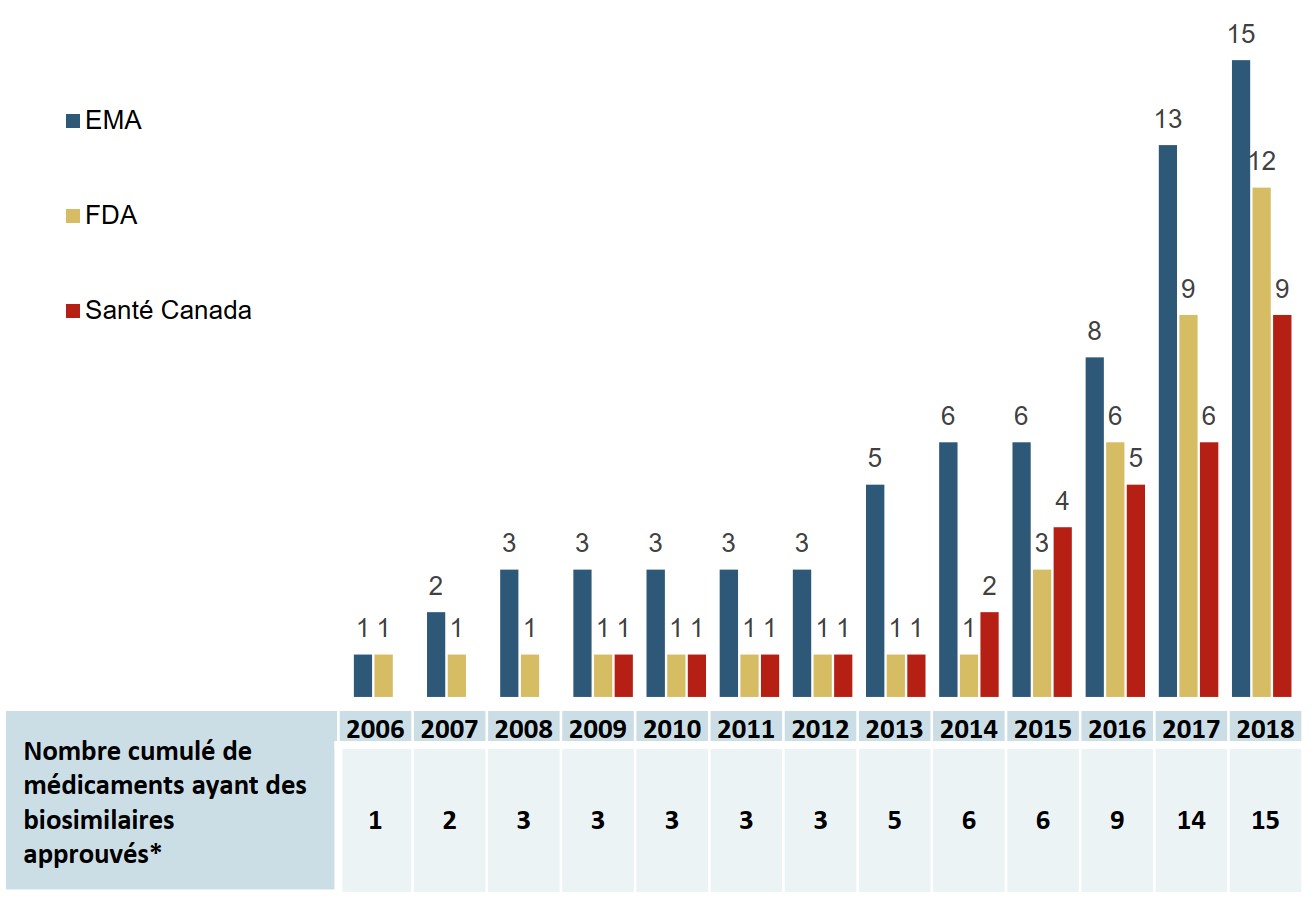

À la fin de 2018, les biosimilaires de 15 médicaments biologiques distincts avaient été approuvés par l’Agence européenne des médicaments (EMA), la Food and Drug Administration (FDA) des États-Unis ou Santé Canada, et la plupart ont été introduits sur le marché au cours des quatre dernières années.

Description de la figure

Un graphique à barres indique le nombre cumulé de médicaments ayant des biosimilaires approuvés de 2006 à 2018 par chacun des trois organismes de réglementation : la Food and Drug Administration des États-Unis, l’Agence européenne des médicaments et Santé Canada. Un tableau en dessous indique le nombre total cumulé de médicaments ayant des biosimilaires approuvés par les trois autorités.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Agence européenne des médicaments | 1 | 2 | 3 | 3 | 3 | 3 | 3 | 5 | 6 | 6 | 8 | 13 | 15 |

| Food and Drug Administration des États-Unis | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 3 | 6 | 9 | 12 |

| Santé Canada | - | - | - | 1 | 1 | 1 | 1 | 1 | 2 | 4 | 5 | 6 | 9 |

| Nombre cumulé de médicaments ayant des biosimilaires approuvés | 1 | 2 | 3 | 3 | 3 | 3 | 3 | 5 | 6 | 6 | 9 | 14 | 15 |

* L’ensemble des noms commerciaux disponibles est compté comme un médicament biosimilaire unique (c.‑à‑d. plusieurs noms commerciaux de biosimilaires pour un même produit biologique d’origine).

Source des données : Bases de données de la US Food and Drug Administration (FDA), de l’Agence européenne des médicaments (EMA) et de Santé Canada.

Le Canada tire de l’arrière par rapport à l’Europe en ce qui concerne le nombre de biosimilaires approuvés et commercialisés

À la fin de 2018, Santé Canada avait approuvé des biosimilaires pour 9 des 15 médicaments biologiques, et cinq d’entre eux avaient enregistré des ventes au Canada, alors qu’en Europe, des biosimilaires des 15 médicaments avaient été approuvés et des ventes avaient été enregistrées pour tous sauf deux.

En 2019, des biosimilaires du trastuzumab et du rituximab ont été approuvés par Santé Canada et ont enregistré leurs premières ventes. De plus, des premières ventes ont été enregistrées pour trois autres médicaments biosimilaires, soit le bévacizumab, l’insuline lispro et le pegfilgrastim.

Tableau 3.1 Homologation et premières ventes de médicaments biosimilaires en Europe, aux États-Unis et au Canada au T4-2018

| Médicament (médicament biologique d’origine) | Europe | États-Unis | Canada | |||

|---|---|---|---|---|---|---|

| Homologation | Premières ventes | Homologation | Premières ventes | Homologation | Premières ventes | |

| Infliximab (Remicade) | Sept. 2013 | T4-2013 | Avr. 2016 | T4-2016 | Janv. 2014 | Q1-2015 |

| Adalimumab (Humira) | Mars 2017 | T4-2018 | Sept. 2016 | – | Mai 2018 | – |

| Étanercept (Enbrel) | Janv. 2016 | T1-2016 | Août 2016 | – | Août 2016 | T4-2016 |

| Trastuzumab (Herceptin) | Nov. 2017 | T2-2018 | Déc. 2017 | – | – | – |

| Insuline glargine (Lantus) | Sept. 2014 | T2-2015 | Déc. 2015* | T4-2016 | Sept. 2015 | T1-2016 |

| Rituximab (MabThera/Rituxan) | Févr. 2017 | T2-2017 | Nov. 2018 | – | – | – |

| Filgrastim (Neupogen) | Sept. 2008 | T4-2008 | Mars 2015 | T3-2015 | Déc. 2015 | T2-2016 |

| Bevacizumab (Avastin) | Janv. 2018 | – | Sept. 2017 | – | Avr. 2018 | – |

| Époétine alfa (Eprex/Erypo) | Août 2007 | T4-2007 | Mai 2018 | T3-2018 | – | – |

| Insuline lispro (Humalog) | Juill. 2017 | T4-2017 | Déc. 2017* | T1-2018 | Nov. 2017 | – |

| Énoxaparine† (Clexane/Lovenox) |

Sept. 2016 | T1-2017 | S.O. | S.O. | – | – |

| Pegfilgrastim (Neulasta) | Sept. 2018 | T4-2018 | Juin 2018 | T3-2018 | Avr. 2018 | – |

| Somatropin (Genotropin) | Avr. 2006 | T2-2006 | Mai 2006* | T1-2007 | Avr. 2009 | T3-2009 |

| Tériparatide (Forsteo/Forteo) | Janv. 2017 | – | * | – | – | – |

| Follitropine alfa (GONAL-f) | Sept. 2013 | T2-2014 | – | – | – | – |

| Total | 15 | 13 | 12 | 7 | 9 | 5 |

* Approuvé ou sera approuvé par la voie 505(b)(2) aux États-Unis.

† Lovenox n’a pas été approuvé en vertu d’une demande de licence de médicaments biologiques aux États-Unis. Bien que des versions génériques du médicament d’origine aient été approuvées dans le cadre de la demande abrégée de nouveau médicament de la FDA, elles sont ne sont pas prises en compte dans cette analyse.

Source des données : Bases de données de la US Food and Drug Administration (FDA), de l’Agence européenne des médicaments (EMA) et de Santé Canada; base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

Les prix de certains biosimilaires sont nettement plus élevés au Canada

Malgré l’offre de rabais comparables, les prix de quatre des cinq biosimilaires vendus au Canada étaient plus élevés que sur les marchés internationaux en 2018. Cela était probablement dû à la variation des prix courants des médicaments d’origine.

Par exemple, bien que le Canada offre un rabais plus important pour le biosimilaire de l’insuline glargine, le prix moyen dans les pays de l’OCDE était inférieur de 23 % au prix au Canada au cours du dernier trimestre de 2018.

Tableau 3.2 Prix et rabais offerts – biosimilaires avec données de ventes au T4-2018

| Médicament | Prix du biosimilaire au Canada ($ CA) | Ratio des prix étrangers par rapport aux prix canadiens | Rabais pour le biosimilaire par rapport au prix† du médicament biologique d’origine | |||

|---|---|---|---|---|---|---|

| CEPMB7* | OCDE | Canada | Médiane du CEPMB7* | Médiane de l’OCDE | ||

| Infliximab | 535,95 $ | 1,09 | 0,83 | 45,8 % | 33,2 % | 35,5 % |

| Adalimumab | – | – | – | – | 26,4 % | 34,9 % |

| Étanercept | 259,68 $ | 0,91 | 0,82 | 34,3 % | 31,1 % | 30,8 % |

| Insuline glargine | 14,31 $ | 0,84 | 0,77 | 23,6 % | 16,6 % | 20,3 % |

| Rituximab | – | – | – | – | 27,5 % | 28,5 % |

| Trastuzumab | – | – | – | – | 25,9 % | 29,5 % |

| Filgrastim | 166,41 $ | 0,61 | 0,37 | 21,0 % | 36,4 % | 51,4 % |

| Époétine alfa | – | – | – | – | 34,6 % | 35,9 % |

| Insuline lispro | – | – | – | – | 17,3 % | 21,8 % |

| Enoxaparine | – | – | – | – | 22,9 % | 22,9 % |

| Pegfilgrastim | – | – | – | – | – | 28,0 % |

| Somatropine | 262,42 $ | 1,70 | 1,01 | ‡ | 28,8 % | 37,6 % |

| Follitropine alfa | – | – | – | – | 16,9 % | 20,5 % |

| Moyenne pondérée par les ventes | 0,85 | 0,61 | 30,0 % | 26,0 % | 30,7 % | |

Remarque : Les prix et rabais sont présentés sous forme de moyennes pondérées par les ventes de toutes les formes et concentrations disponibles.

* France, Allemagne, Italie, Suède, Suisse, Royaume-Uni et États-Unis.

† Les rabais médians ont été calculés en fonction du prix du biosimilaire au T4-2018 et du médicament d’origine au trimestre précédent l’introduction du biosimilaire.

‡ Impossible de calculer en raison des limites inhérentes aux données.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, T4-2018. Tous droits réservés.

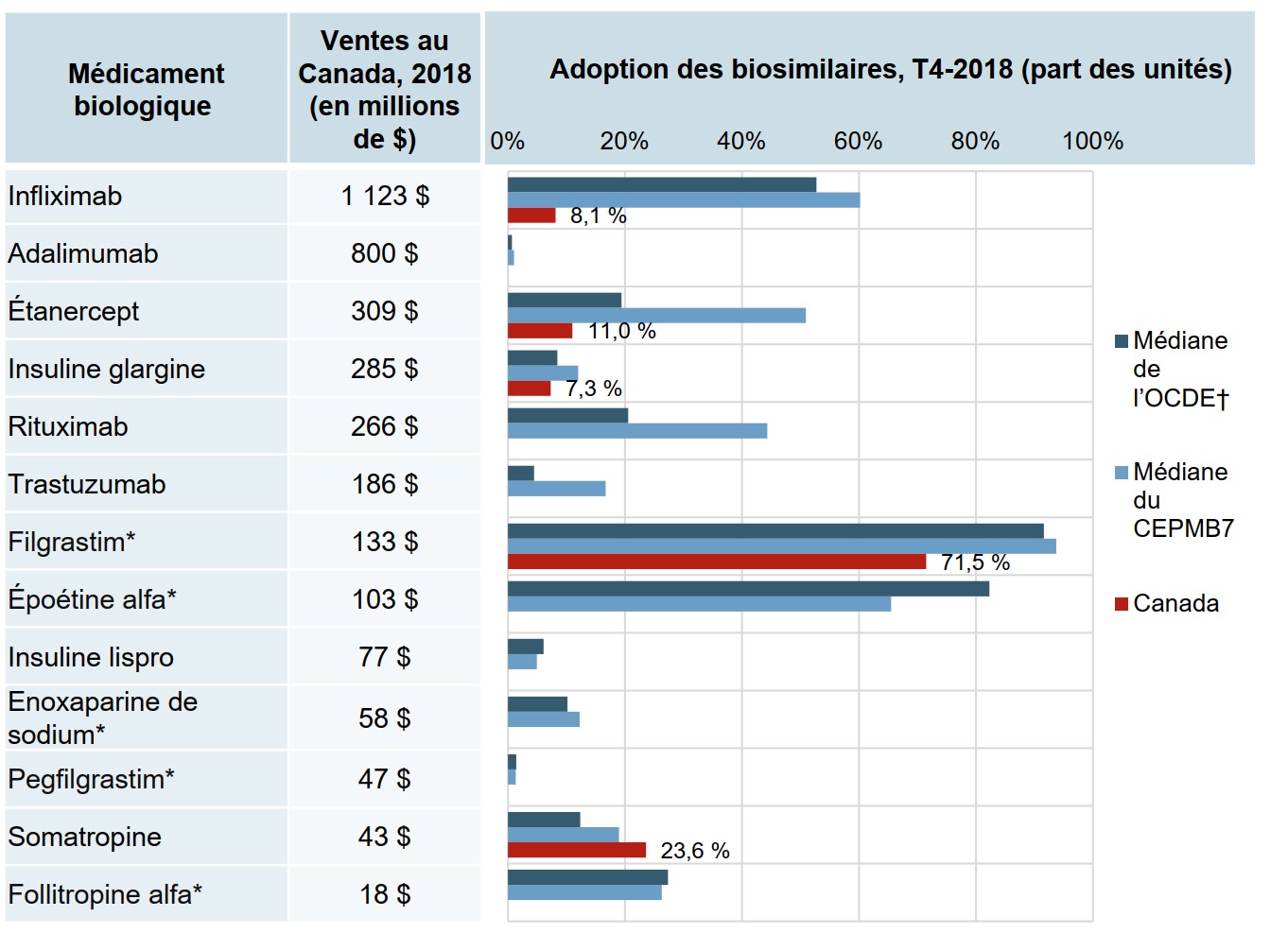

L’adoption des biosimilaires au Canada est relativement modeste par rapport à d’autres marchés des pays de l’OCDE

À la fin de 2018, seul le biosimilaire de la somatropine avait dépassé l’adoption internationale. Même en tenant compte de la date de lancement, l’adoption des biosimilaires de l’infliximab, de l’étanercept et de l’insuline glargine au Canada tire de l’arrière par rapport à d’autres pays.

Le filgrastim, avec une adoption du biosimilaire de 71,5 %, se rapprochait beaucoup plus des normes internationales. Ce médicament, qui est prescrit pour les indications aiguës, est surtout prescrit aux patients n’ayant jamais reçu de traitement, ce qui pourrait expliquer son taux d’adoption plus élevé.

Description de la figure

Un graphique à barres indique l’adoption des biosimilaires, en part des unités, pour le Canada, le CEPMB7 et l’Organisation de coopération et de développement économiques au quatrième trimestre de 2018. Le graphique compare l’adoption des médicaments biologiques et la disponibilité de biosimilaires au Canada. Le total des ventes au Canada en 2018 pour chaque médicament est également indiqué.

| Médicament biologique | Ventes au Canada, 2018 (en millions de $) | Adoption des biosimilaires, T4-2018 (part des unités) | ||

|---|---|---|---|---|

| Médiane de l’OCDE | Médiane du CEPMB7 | Canada | ||

| Infliximab | 1 123 $ | 52,7 % | 60,2 % | 8,1 % |

| Adalimumab | 800 $ | 0,7 % | 1,0 % | 0,0 % |

| Étanercept | 309 $ | 19,4 % | 50,9 % | 11,0 % |

| Insuline glargine | 285 $ | 8,4 % | 12,0 % | 7,3 % |

| Rituximab | 266 $ | 20,5 % | 44,3 % | 0,0 % |

| Trastuzumab | 186 $ | 4,5 % | 16,7 % | 0,0 % |

| Filgrastim* | 133 $ | 91,6 % | 93,7 % | 71,5 % |

| Époétine alfa* | 103 $ | 82,3 % | 65,5 % | 0,0 % |

| Insuline lispro | 77 $ | 6,1 % | 4,9 % | 0,0 % |

| Enoxaparine de sodium* | 58 $ | 10,2 % | 12,3 % | 0,0 % |

| Pegfilgrastim* | 47 $ | 1,4 % | 1,3 % | 0,0 % |

| Somatropine | 43 $ | 12,4 % | 19,0 % | 23,6 % |

| Follitropine alfa* | 18 $ | 27,3 % | 26,3 % | 0,0 % |

* Habituellement utilisé pour traiter les affections aiguës.

† Le Canada est exclu de la valeur médiane de l’OCDE.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, 2018. Tous droits réservés.

Facteurs pouvant influencer l’adoption des biosimilaires au Canada

| Facteur | Description |

|---|---|

Interchangeabilité |

Au Canada, comme dans la plupart des pays, les biosimilaires ne sont pas interchangeables avec les médicaments biologiques de référence

|

Politiques de payeurs |

La plupart des tiers payants publics canadiens ont mis en œuvre des politiques de remboursement du coût des biosimilaires pour les patients naïfs – avec un impact limité, puisque rien n’empêche le médecin de prescrire un médicament de marque différent |

Passage d’un traitement à un autre |

Le passage d’un traitement biologique continu à un biosimilaire approuvé n’a pas été encouragé au Canada jusqu’à récemment

|

Maintien de la part de marché |

Stratégies ou initiatives mises en œuvre par le fabricant du médicament biologique d’origine qui peuvent limiter l’utilisation de médicaments biosimilaires :

|

4. Étude de cas – Infliximab

L’infliximab a été l’un des premiers médicaments biologiques dont des biosimilaires ont été vendus au Canada.

Bien que le biosimilaire Inflectra ait été vendu pour la première fois au Canada en 2015, son adoption a été limitée et, à la fin de 2018, le médicament biologique d’origine Remicade conservait toujours une part de marché importante. Cette analyse examine l’utilisation et les coûts relatifs de Remicade et d’Inflectra dans les régimes publics canadiens d’assurance-médicaments dans le contexte de leur classe thérapeutique d’antirhumatismaux modificateurs de la maladie (ARMM).

Cette section compare également l’expérience globale du Canada à l’adoption fondée sur des politiques des biosimilaires de l’infliximab sur les marchés internationaux. Ces politiques comprennent le passage d’un traitement à un autre, c’est-à-dire une décision prise par le médecin de passer d’un médicament à un autre en cours de traitement, et la substitution, c’est-à-dire la pratique de délivrer un autre médicament à la pharmacie sans consulter le médecin prescripteur.

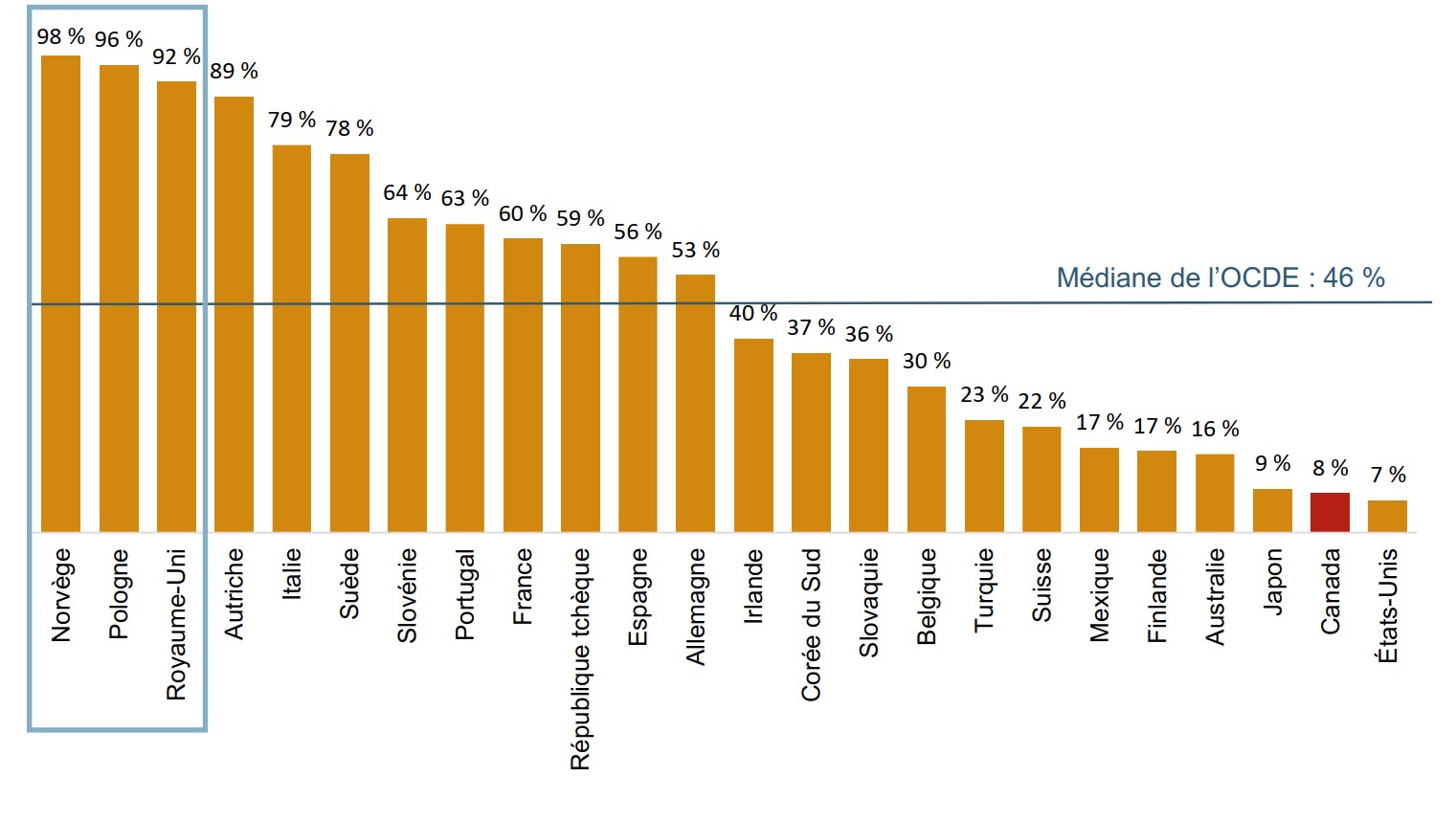

Le Canada accuse un retard important par rapport aux autres pays de l’OCDE en ce qui concerne l’adoption des biosimilaires de l’infliximab

L’adoption d’Inflectra au Canada n’était que de 8 % en 2018, bien en deçà de la médiane de l’OCDE de 46 % pour les biosimilaires de l’infliximab.

Description de la figure

Un graphique à barres indique l’adoption des biosimilaires de l’infliximab pour chaque pays membre de l’Organisation de coopération et de développement économiques, en pourcentage de toutes les unités d’infliximab vendues au quatrième trimestre de 2018. Les pays disposant de données limitées sur les ventes ont été exclus de cette analyse. La médiane pour tous les pays énumérés était de 46 %.

Pays |

Part des unités |

| Norvège | 98 % |

| Pologne | 96 % |

| Royaume-Uni | 92 % |

| Autriche | 89 % |

| Italie | 79 % |

| Suède | 78 % |

| Slovénie | 64 % |

| Portugal | 63 % |

| France | 60 % |

| République tchèque | 59 % |

| Espagne | 56 % |

| Allemagne | 53 % |

| Irlande | 40 % |

| Corée du Sud | 37 % |

| Slovaquie | 36 % |

| Belgique | 30 % |

| Turquie | 23 % |

| Suisse | 22 % |

| Mexique | 17 % |

| Finlande | 17 % |

| Australie | 16 % |

| Japon | 9 % |

| Canada | 8 % |

| États-Unis | 7 % |

Remarque : Les pays disposant de données limitées ont été exclus de cette analyse.

Source des données : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, T4-2018. Tous droits réservés.

L’adoption réussie à l’international des biosimilaires est attribuable à des politiques et des initiatives à forte incidence

L’adoption des biosimilaires de l’infliximab en Norvège, en Pologne et au Royaume-Uni a dépassé les 90 % en 2018, soit bien au-dessus de la médiane de l’OCDE.

| Norvège |

Appels d’offres nationaux à gagnant unique – Les médecins sont tenus de prescrire le médicament le moins cher (usage hospitalier et certains produits à usage ambulatoire). Passage d’un traitement à un autre – Cela est autorisé et courant dans la pratique. Formation des médecins – L’étude NOR-SWITCH a démontré que le biosimilaire de l’infliximab Remsima n’était pas inférieur à Remicade. |

| Pologne | Substitution – La substitution d’un biosimilaire est autorisée. Appels d’offres – Les patients doivent utiliser le médicament ayant gagné l’appel d’offres. Initiation – Les patients souffrant d’AAI naïfs au traitement devraient être initiés au biosimilaire. Passage d’un traitement à un autre – Le ministère de la Santé « considère que tout échange dans l’éventail des médicaments contenant de l’infliximab à n’importe quel niveau de traitement est autorisé. »* |

| Royaume-Uni | Initiation – Le traitement doit être initié avec le médicament biologique le moins cher disponible. Passage d’un traitement à un autre – Les programmes pilotes de passage de Remicade aux biosimilaires de l’infliximab se sont avérés très acceptables pour les patients et les cliniciens. Orientation – Le National Health Service en Angleterre a recommandé que 9 nouveaux patients sur 10 soient initiés au médicament offrant le meilleur rapport qualité-prix dans les trois mois suivant le lancement d’un biosimilaire, et qu’au moins 80 % des patients actuels passent au médicament biologique offrant le meilleur rapport qualité-prix dans les 12 mois. |

Description de la figure

- Norvège – Part des unités de biosimilaires de 98 %

- Pologne – Part des unités de biosimilaires de 96 %

- Royaume-Uni – Part des unités de biosimilaires de 92 %

* Medicines for Europe, Biosimilar Medicines Sector Group. 2019. Positioning statements on physician-led switching for biosimilar medicines [en anglais seulement] . Bruxelles, Belgique.

Source des données :

Pour le graphique : Base de données MIDASMD d’IQVIA, marchés de vente sur ordonnance dans le secteur du détail et le secteur hospitalier, T4-2018. Tous droits réservés.

Pour le tableau : Politiques internationales sur l’utilisation adéquate des médicaments biosimilaires, ACMTS.

Autres sources consultées pour les politiques et initiatives relatives aux biosimilaires en vigueur en Pologne et au Royaume-Uni :

Moorkens E, Vulto AG, Huys I, et al. 2017. Policies for biosimilar uptake in Europe: An overview [en anglais seulement]. PLoS ONE 12(12): e0190147.

Braun J, Kudrin A. 2016. Switching to biosimilar infliximab (CT-P13): Evidence of clinical safety, effectiveness and impact on public health [en anglais seulement]. Biologicals 44(4): 257-266.

Rémuzat C, Kapuśniak A, Caban A, et al. 2017. Supply-side and demand-side policies for biosimilars: an overview in 10 European member states [en aglais seulement]. Journal of Market Access and Health Policy 5(1).

National Health Service (NHS) England. 2018. NHS set to save £150 million by switching to new versions of most costly drug [en anglais seulement].

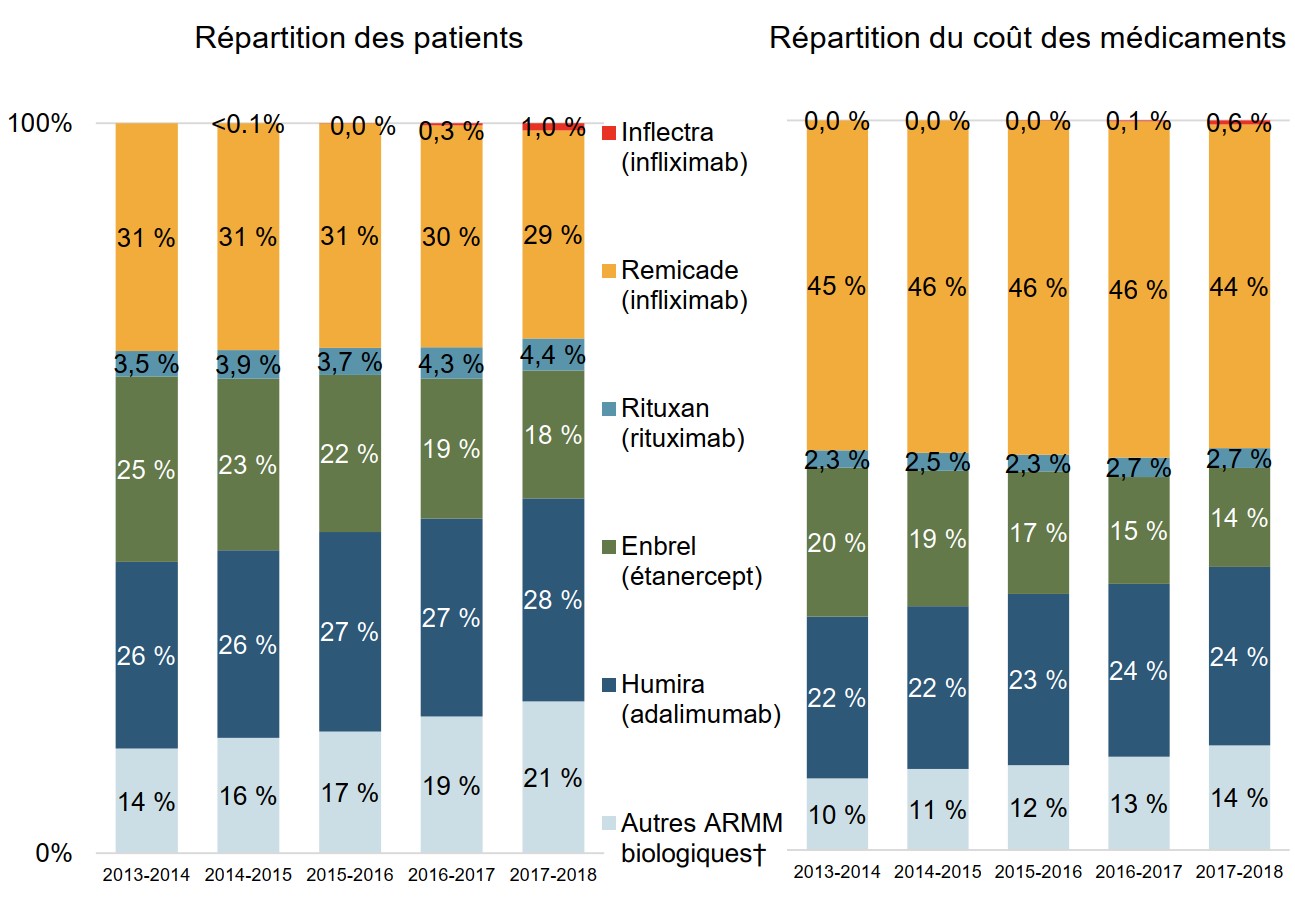

Seul un petit nombre de patients utilisant Remicade passent au biosimilaire

Les patients recevant déjà un traitement constituent la majeure partie du marché des ARMM biologiques.

Bien que l’infliximab continuait de représenter 30 % des ARMM biologiques utilisés par des patients et 45 % des coûts des médicaments pour les régimes publics canadiens en 2017-2018, Inflectra ne représentait que 1 % de l’utilisation par des patients et 0,6 % des coûts.

Description de la figure

Deux graphiques à barres empilées présentent les tendances de la répartition du marché des médicaments antirhumatismaux modificateurs de la maladie biologiques dans les régimes publics canadiens d’assurance-médicaments, de 2013-2014 à 2017-2018. Le premier graphique indique la répartition par médicament des patients prenant un médicament antirhumatismal modificateur de la maladie biologique, tandis que le second indique la répartition des coûts des médicaments.

| 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

| Inflectra (infliximab) : répartition des patients | – | <0,1 % | 0,0 % | 0,3 % | 1,0 % |

| Inflectra (infliximab) : répartition du coût des médicaments | – | – | 0,0 % | 0,1 % | 0,6 % |

| Remicade (infliximab) : répartition des patients | 31 % | 31 % | 31 % | 30 % | 29 % |

| Remicade (infliximab) : répartition du coût des médicaments | 45 % | 46 % | 46 % | 46 % | 44 % |

| Rituxan (rituximab) : répartition des patients | 3,5 % | 3,9 % | 3,7 % | 4,3 % | 4,4 % |

| Rituxan (rituximab) : répartition du coût des médicaments | 2,3 % | 2,5 % | 2,3 % | 2,7 % | 2,7 % |

| Enbrel (étanercept) : répartition des patients | 25 % | 23 % | 22 % | 19 % | 18 % |

| Enbrel (étanercept) : répartition du coût des médicaments | 20 % | 19 % | 17 % | 15 % | 14 % |

| Humira (adalimumab) : répartition des patients | 26 % | 26 % | 27 % | 27 % | 28 % |

| Humira (adalimumab) : répartition du coût des médicaments | 22 % | 22 % | 23 % | 24 % | 24 % |

| Autres ARMM biologiques : répartition des patients | 14 % | 16 % | 17 % | 19 % | 21 % |

| Autres ARMM biologiques : répartition du coût des médicaments | 10 % | 11 % | 12 % | 13 % | 14 % |

Remarque : Les résultats s’appliquent aux régimes publics canadiens d’assurance-médicaments participant à l’initiative du SNIUMP.

* Les agents antirhumatismaux modificateurs de la maladie sont couramment utilisés dans le traitement de la polyarthrite rhumatoïde ainsi que d’autres troubles inflammatoires tels que le psoriasis en plaques et les maladies inflammatoires de l’intestin.

† Comprend Simponi, Orencia, Actemra et Cimzia.

Source des données : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Le passage des patients aux biosimilaires pourrait entraîner d’importantes économies

Les patients utilisant des ARMM biologiques représentaient moins de 1 % des bénéficiaires admissibles des régimes publics au cours de l’exercice 2017-2018, mais représentaient plus de 10 % de l’ensemble des coûts des médicaments.

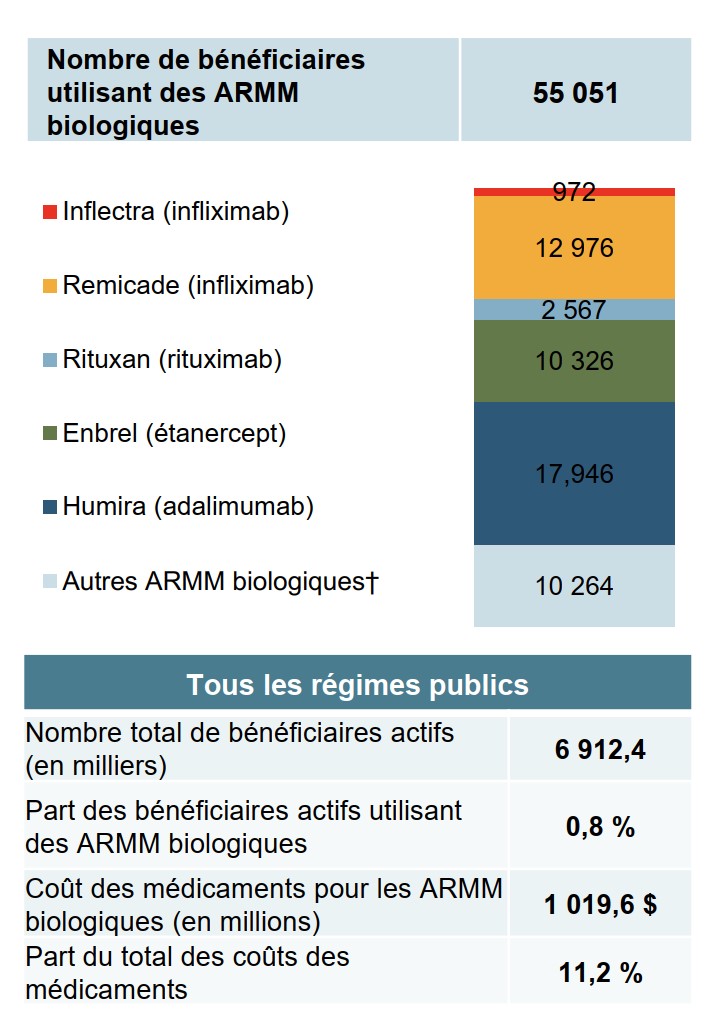

Description de la figure

Un graphique à barres indique le nombre de patients bénéficiaires couverts par les régimes publics canadiens d’assurance-médicaments qui prenaient un médicament des patients prenant un médicament antirhumatismal modificateur de la maladie biologique en 2017-2018.

| Médicament | Nombre de bénéficiaires |

|---|---|

| Inflectra (infliximab) | 972 |

| Remicade (infliximab) | 12 976 |

| Rituxan (rituximab) | 2 567 |

| Enbrel (étanercept) | 10 326 |

| Humira (adalimumab) | 17 946 |

| Autres ARMM biologiques | 10 264 |

| Total | 55 051 |

Un tableau récapitulatif présente le nombre total de bénéficiaires actifs dans tous les régimes publics (6 912 400), la part des bénéficiaires actifs prenant un médicament antirhumatismal modificateur de la maladie biologique (0,8 %), le coût total des médicaments pour les médicaments antirhumatismaux modificateurs de la maladie biologiques (1 019,6 millions de dollars) et leur part du total des coûts des médicaments (11,2 %).

Remarque : Les résultats s’appliquent aux régimes publics canadiens d’assurance-médicaments participant à l’initiative du SNIUMP.

* Les agents antirhumatismaux modificateurs de la maladie sont couramment utilisés dans le traitement de la polyarthrite rhumatoïde ainsi que d’autres troubles inflammatoires tels que le psoriasis en plaques et les maladies inflammatoires de l’intestin.

† Comprend Simponi, Orencia, Actemra et Cimzia.

Source des données : Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Initiatives concernant les biosimilaires au Canada

Étant donné le coût élevé des médicaments biologiques au Canada, les biosimilaires laissent présager d’importantes économies. Récemment, les payeurs canadiens ont entrepris un certain nombre d’initiatives pour accroître l’adoption des biosimilaires. Ces initiatives sont décrites dans le tableau ci-dessous.

La deuxième partie de la série de recueils de graphiques Les médicaments biologiques au Canada explorera plus en détail la possibilité de réaliser davantage d’économies grâce aux biosimilaires.

| Payeur | Initiative | |

|---|---|---|

| Tiers payant publics | Québec | Le Québec rembourse uniquement le coût de la version la moins chère de l’infliximab. |

| Manitoba | Les nouveaux patients doivent essayer deux produits de niveau 1 avant d’obtenir un remboursement pour un produit de niveau 2; les médicaments biologiques de niveau 1 ont été jugés les plus rentables. | |

| Colombie-Britannique | En 2019, la Colombie-Britannique est devenue la première province canadienne à amorcer le passage vers des médicaments biosimilaires pour les patients couverts par le programme PharmaCare. En vertu de la politique, les patients utilisant Enbrel, Remicade et Lantus pour des indications spécifiques doivent passer au biosimilaire. | |

| Alberta | L’Alberta a annoncé que tous les patients utilisant Enbrel, Remicade, Lantus, Neupogen, Neulasta et Copaxone pour des indications allant de la polyarthrite rhumatoïde au diabète et la sclérose en plaques devront passer au biosimilaire. | |

| Tiers payants privés | Green Shield Canada (GSC) a lancé un programme pilote en 2018. Le programme ciblait les patients utilisant Remicade et Enbrel pour trois maladies rhumatismales et a réduit le montant remboursé afin de correspondre au prix du biosimilaire. Dans le cadre du programme, le patient peut passer au biosimilaire ou continuer d’utiliser le médicament biologique et payer la différence de coût. Depuis, GSC a ouvert son programme de transition aux médicaments biosimilaires à tous les promoteurs qui souhaite y participer. | |